Embed Size (px)

Citation preview

國立高雄第一科技大學

財務管理系

碩士論文

公司治理對經營績效股票報酬及

系統風險之影響

研 究 生郭 宏 達

指導教授吳 偉 銘 博士

中華民國 九十七 年 六 月

公司治理對經營績效股票報酬及系統風險之影響

The Impacts of Corporate Governance on Operating Performance Return of Common Stocks and System Risk

研 究 生郭宏達 Hung-Da Kuo 指導教授吳偉銘 Wei-Ming Wu

國立高雄第一科技大學 財務管理系 碩士論文

A Thesis Submitted to Department of Finance

National Kaohsiung First University of Science and Technology in Partial Fulfillment of the Requirements

for the Degree of Master in

Finance

June 2008 Yenchao Kaohsiung Taiwan Republic of China

中華民國 九十七 年 六 月

i

公司治理對經營績效股票報酬及系統風險之影響

摘 要

台灣自 1990 年代末期本土型金融風暴發生以來公司治理已漸為社會所重

視而公司治理目的之一即是要極大化公司價值或股東利益但在公司運作的

過程當中似乎有股反作用力進行對極大化過程的干擾此即因經營權與所有權

分離所引發之權益代理問題而經過近 10 年來諸多國內外學者研究進一步發

現多數企業並未如 Jensen amp Meckling(1976)所主張普遍存在股權分散的情形而是

許多國家及地區的企業確實存在股權集中化因此公司治理探討的課題即由以

往經營者與所有者之權益代理問題轉變為控制股東與小股東間之核心代理問題

根據正的誘因效果主張控制股東所有權愈高愈能提升經營績效但根據

負的侵占效果認為如果控制權偏離所有權愈大時則愈容易引發控制股東掠奪

小股東利益的動機從而損害公司價值易言之所有權與控制權的分寸拿捏

其影響層面可謂錯綜複雜欲解決代理成本問題並非僅單一構面思維即能達成

因此本研究期望由多面向角度同時探討股權結構董事會特性及股份盈餘偏離

程度對經營績效股票報酬與系統風險的影響為健全公司經營提供決策方向

實證研究顯示在股權結構方面董監持股對經營績效呈正相關對系統風

險呈負相關法人持股對經營績效之影響呈不顯著對系統風險則呈負相關在

董事會特性方面董監質押對經營績效系統風險均呈現負相關外部董監席次

對經營績效系統風險均無顯著影響在股份盈餘偏離程度方面盈餘分配權對

經營績效呈負相關對系統風險無顯著影響另當一股一權偏離程度愈嚴重時

經營績效則愈差此外本研究之公司治理變數對股票報酬均無顯著影響而在

當期公司治理資訊的反映效率上經營績效對法人持股(大公司)股份盈餘偏離程

度(大公司及小公司)有遲延反映現象系統風險對公司治理變數無遲延反映現象

顯示系統風險能快速反映公司治理的資訊內涵

關鍵字公司治理代理問題誘因效果侵占效果

ii

The Impacts of Corporate Governance on Operating Performance Return of Common Stocks and System Risk

StudentHung-Da Kuo AdvisorDr Wei-Ming Wu

Department of Financial Management National Kaohsiung First University of Science and Technology

Abstract Since the financial crisis in 1990s corporate governance has become more and

more important The purpose of corporate governance is to reduce agency cost and increase the value of firm Lots of researches have shown that the firms with ultimate stockholders might have entrenched the interest of the minority stockholders on purpose This research applies two competitive theories alignment effects and entrenchment effects to investigate the relationship among the corporate governance the operating performance return of common stocks and the system risk

This study covers electronics companies listing in the Taiwan stock market Empirical result shows that the more ownership directors have owned the better performance the firm will have and the lower risk the firms will take Meanwhile the higher ratio of shares hold by board of directors will decrease the firmsrsquo value Otherwise outside directors do not play a good role on monitoring the operational performance of company Moreover the more the deviation between cash flow right and control right the worse performance firms operate Besides these variables of the corporate governance are unconcerned with return of common stocks On reflecting the effectiveness of corporate governancersquos information the operational performance present a delay effect to the institutional ownership and the deviation between cash flow right and control right Finally the system risk can be rapidly response to the performance of corporate governance

KeywordsCorporate Governance Agency Problems Incentive Effects Entrenchment Effects

iii

誌 謝

曾看過一篇名為「白天紐約黑夜巴黎」的散文描述紐約是一個只容許成

功者的征戰場所但對巴黎而言庸懶則是它的代名詞這彷彿代表生活中的二

個不同面向即用紐約來過白天用巴黎來過黑夜這也曾是我初入社會所嚮往

的生活模式但再度踏入校園重拾書本悸動之餘卻也同時須面對工作及家庭

也因此開始經歷只有紐約的生活時間總感不足而分配問題則成日常作息之必

然期間的心情寫照可說是五味雜陳往往放棄只要一句話但完成卻是要無數

個堅持因此本論文得以完成最要感謝的是指導教授吳偉銘博士於撰寫論文

期間對我的鼓勵與堅持更在時序進入尾聲階段適時施予臨門一腳的壓力

讓我得以一股作氣而終至達陣同時也要感謝口試委員戴輝煌博士與周建新教

授所給予的指正使得論文的撰寫更趨嚴謹與完善此外謝博良經理名弘

永順其樺學妹謝謝你們對我的寬容分擔與幫助在我人生的歷程中不吝惜

地拉我一把

最後要感謝讓我無後顧之憂能於最後階段傾全力完成的家人爸爸媽

媽內人孟維及二位寶貝兒子連翔連承而作為父親的角色我也期盼連翔

連承在你們未來的人生道路上也要努力嘗試讓自己有此經歷於結束之前容

我擷取英國大文豪狄更斯於雙城記第一章時代寫道這是美好的時代也是光明

的季節更是希望的春天衷心感謝每一位曾經幫助過我的朋友

郭宏達 謹誌于

國立高雄第一科技大學財管系

中華民國九十七年六月

iv

目 錄

中文摘要 i

英文摘要 ii

誌謝 iii

目錄 iv

表目錄 vi

圖目錄 vi

第壹章 緒論 1

第一節 研究背景及動機 1

第二節 研究目的 4

第三節 研究流程及架構 5

第貳章 文獻探討 7

第一節 公司治理與代理問題 7

第二節 股權結構與公司價值股票報酬系統風險 11

一董監持股 11

二法人持股 12

第三節 董事會特性與公司價值股票報酬系統風險 14

一董監股票質押 14

二外部董監席次 15

第四節 股份盈餘偏離程度與公司價值股票報酬系統風險 16

一正的誘因效果 16

二負的侵占效果 16

第參章 研究設計 18

第一節 研究假說 18

一股權結構 18

二董事會特性 19

v

三股份盈餘偏離程度 20

第二節 變數定義 22

一經營績效變數 22

二股票報酬變數 22

三系統風險變數 23

四公司治理變數 24

五控制變數 26

第三節 研究方法及模型 28

第肆章 實證結果及分析 30

第一節 樣本敘述統計量 30

一應變數敘述統計 30

二自變數--公司治理變數敘述統計 31

三自變數--控制變數敘述統計 32

第二節 獨立樣本 T檢定 34

第三節 相關性分析 36

一皮爾森相關係數分析 36

二共線性診斷 36

第四節 迴歸分析 38

一經營績效之迴歸分析 38

二股票報酬之迴歸分析 40

三系統風險之迴歸分析 41

四應變數對公司治理資訊遲延反映之迴歸分析 43

第伍章 結論與建議 46

第一節 結論 46

第二節 後續研究建議 49

參考文獻 50

vi

表目錄

表 4-1 樣本公司之敘述統計量 33

表 4-2 獨立樣本檢定 34

表 4-3 皮爾森( Pearson )相關係數 37

表 4-4 共線性分析 36

表 4-5 公司治理對經營績效( ROA )之迴歸結果 39

表 4-6 公司治理對股票報酬 ( R )之迴歸結果 40

表 4-7 公司治理對系統風險 ( β )之迴歸結果 42

表 4-8 實證結果彙總表 42

表 4-9 公司治理對次期經營績效( 1+tROA )之迴歸結果 43

表 4-10 公司治理對次期股票報酬( 1+tR )之迴歸結果 44

表 4-11 公司治理對次期系統風險( 1+tβ )之迴歸結果 45

圖目錄

圖 1-1 研究流程圖 6

1

第壹章 緒論

第一節 研究背景及動機

自1990年代以來區域型金融危機或大型公司財務危機陸續發生前者如1997

年亞洲金融風暴後者如美國如恩龍(Enron)作假帳世界通訊(WorldCom)隱瞞虧

損線上時代華納(AOL Time Warner)虛報廣告營收等這固然與各國金融政策逐

步開放導致資金流動藩籬降低金融交易模式複雜化(例如結合財務工程)及大規

模熱錢(國際游資)興起有關但觀察上述個案均有人謀不臧的共同特性此現象

看似符合 Berle amp Means(1932)所主張公司普遍存在經營權與所有權分離(即股權分

散)故而導致代理成本問題的產生也因此公司治理(Corporate Governance)雖早

至 1930 年代即有其概念但至近年甫漸成為健全企業經營之顯學

公司治理的概念可由各種角度來闡釋(一)就法律觀點而言著重經營權與所

有權的分離並透過法律制度的設計達到監督制衡的效果(二)就經濟觀點而言

係追求最大化公司價值使其相關人(股東債權人員工客戶供應商)亦因此

而蒙利(三) 就財務觀點而言係資金提供者mdash即投資人如何確保公司管理階

層能以最佳方式運用所提供之資金並為其賺取應有之報酬

麥肯錫顧問公司(Mckinsey amp Co)2000 年發表的研究及投資人協會的調查均

指出具有良好公司治理的企業投資人願意支付 18~28之治理溢價(Corporate

Governance Premium)以擁有其股票平均而言歐美之投資人願意支付 19的股票

溢價亞洲及拉丁美洲為 24台灣則約 20

社會上多認同公司治理有助於健全企業經營因此首先須確立發生代理成本

的環境與原因而後要能對症下藥代理理論係 Jensen amp Meckling(1976)基於股權

分散的環境下而提出的他們主張管理階層基於自利動機而採取自利行為所獲

得的利益(大)與因而可能導致的損失(小)顯不相稱所以存在於管理階層與所有

權者之間的權益代理問題便應運而生但觀察台灣 1998 年本土型金融風暴地雷股

的共同特性多為家族企業或該企業存有控制股東以金字塔股權結構交叉持

2

股參與經營及股票質押等方式來強化其控制權以遂行掏空資產護盤炒

作股票等目的由此觀之其代理成本所發生之環境已非如原先陳述係 Jensen amp

Meckling(1976)基於股權分散的前題下由管理者與所有權者之間產生(權益代理成

本)而是轉變為在某一程度的股權集中程度下由控制股東與小股東之間所產生

(核心代理成本)

除 La Porta et al(1999) 認為台灣存有控制股東的情形外Yin-Hua Yeh et

al(2003)的研究也發現台灣最終控制股東所掌握的控制權與盈餘分配權平均值分

別為 3033與 217不僅在台灣存有控制股東股權集中的問題事實上在北美

及許多亞洲國家亦普遍存在此一現象Shleifer amp Vishny(1986) Warfield et

al(1995) Claessens et al(2000)的研究都支持此一論述

探究過往文獻之發展在公司治理上多由單一構面(例股權結構董事會

特性股份盈餘偏離程度)個別探討對公司價值的影響在衡量經營績效變動原因

的範籌上難免有以管窺天之不週全性因此本研究擬將公司治理之主要構面同

時加入自變數試圖以較全面的角度來探討對公司價值的影響

此外公司治理變數亦多著重對於公司價值變動的探討公司價值長期下的

穩定成長性是公司派股東所較為關切的但對於佔台灣證券市場結構大宗(約八成)

的散戶投資人及市場派投資人(定義為短期進出股市)與投信法人(承受作帳績效

壓力)真正關心的是其持有期間的報酬率及持有個股的系統風險因此本研究亦

擬同時探討公司治理變數對股票報酬率及系統風險的影響

而國內一般探討公司治理的文獻其採樣公司產業別多同時包含傳產與電

子然而台灣近十年來電子產業蓬勃發展其資金與技術的結合大幅降低家族

企業持股的現象因此倘僅與傳統產業區分比較就公司治理影響各應變數的效

果來看似乎略乏公允因此本研究擬以產業之一致性為導即僅鎖定電子產業(因

公司治理特性較為相近)並根據 Banz(1981)及 Reinganum(1981)提出所謂的規模

效果(Size Effect)(理論之一係認為公司規模也是影響股價報酬的重要因素)依樣本

公司之資本額區分為大小二個群組進一步衡量對應變數是否有不同的影響結

3

果

最後一般認為公司治理的當期效果並無法立即反應此訊息因此我們所

處的環境並非是一個效率市場(Efficient Market)Fama 於 1970 年更進一步就效率

的「程度」區分為弱式效率半強勢效率及強勢效率邱俊明(2005)實證指出市

場在重大金融弊案發生前市場極度不效率對於公司治理資訊並沒有給予正確

訂價但在歷經本土型金融風暴後投資人風險意識抬頭加上主管機關監管標

準趨嚴因此較風暴發生前的市場有效率的多爰此本研究亦擬探討以當期公

司治理之資訊衡量對次一期應變數的影響

4

第二節 研究目的

公司治理的目的之一是要確保資金提供者能回收投資報酬的機制易言之

就是極大化公司價值因此如何透過市場機制與法律規範的運作以提升營運績

效成為當前刻不容緩的議題就國內而言姑且不論 1997 年本土型金融風暴後

所引發之地雷股光是較晚近的自 2003 年起諸多重大弊案例太電案博達案

訊碟案皇統案力霸案等造成許多投資人血本無歸嚴重衝擊金融秩序特

別是這些弊案公司都存有控制股東的情形是故核心代理問題便成為弊案發生的

主因

因此基於第一節所陳述之動機本研究之目的擬探討

一公司治理(股權結構董事會特性及股份盈餘偏離程度)對經營績效股

票報酬系統風險是否有影響力

二同一性質的產業(電子業)對前項研究目的是否會因公司規模的不同

而有不同程度上的差異

三當期的公司治理資訊是否無法立即被反映而存在非效率市場以期

望提供投資人正確選用判讀公司治理資訊的時機

5

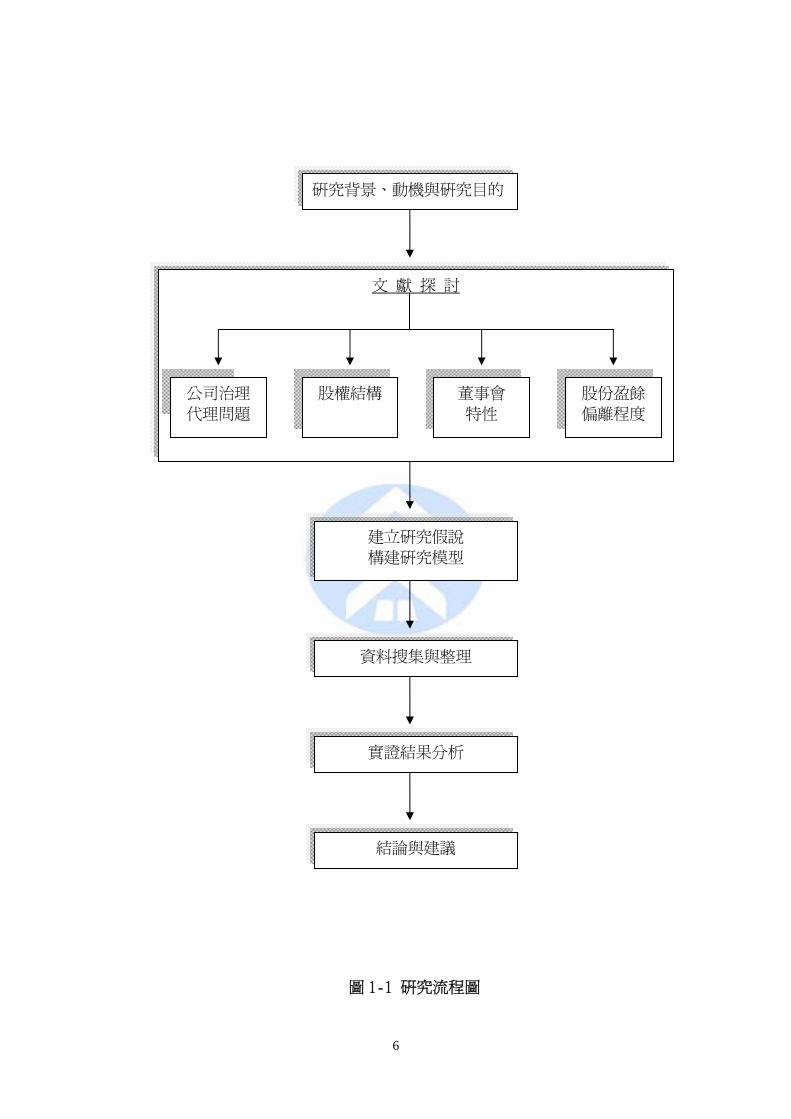

第三節 研究流程及架構

本論文共分為五章研究流程如圖 1-1 所示茲將各章內容概述如下

第一章 緒論

陳述研究背景及動機敘明研究目的並列示研究流程及架構

第二章 文獻探討

回顧及歸納本研究有關之國內外文獻首先定義公司治理及陳述代理問題

其後第二~四節分別就公司治理主要的三個構面股權結構董事會特性及股

份盈餘偏離程度對經營績效股票報酬及系統風險的關係提出探討

第三章 研究設計

首先根據文獻回顧據以建立本研究之假說而後定義本研究所採用的變數

最後建構本研究使用之實證模型

第四章 實證結果及分析

首先說明選用樣本資料的來源與期間而後進行樣本資料之敘述與分析並

加以解釋

第五章 結論與建議

綜合彙整本研究所驗證之結果並對後續研究提出建議方向

6

圖 1-1 研究流程圖

研究背景動機與研究目的

文 獻 探 討

公司治理

代理問題 董事會 特性

股份盈餘

偏離程度

建立研究假說 構建研究模型

資料搜集與整理

實證結果分析

結論與建議

股權結構

7

第貳章 文獻探討

經營績效股票報酬與系統風險均受到公司治理層面程度不一的影響公司

治理在健全企業經營的領域上其所扮演的角色舉足輕重因此本章第一節擬先

就引發公司治理問題的導因--代理問題探討起第二三四節由公司治理的主

要三個構面--股權結構董事會特性股份盈餘偏離程度依序分別說明如何影

響公司價值股票報酬及系統風險

第一節 公司治理與代理問題

公司治理(Corporate Governance)的概念早在 1930 年代即已出現惟直到 1997

年亞洲金融危機後這個議題才又被廣泛討論依經濟合作暨開發組織(OECD)

之定義為一種對公司進行管理和控制的體系它不僅規定了公司的各個參與者

(董事會管理階層股東及其他利害關係人)的責任與權利分配而且明確界定

決策公司事務時所應遵循的程序而公司治理所及對象之範圍採狹義說者主張限

定於股東及管理階層之間的代理關係而採廣義者則認為應納入其他利害關係人

(Stakeholder)例如員工下游客戶上游供應商及債權人而公司治理的主要

目標之一即在健全公司經營及追求公司最大利益麥肯錫顧問公司(Mckinsey amp

Co)2000 年發表研究指出公司治理較佳的企業相較於其他企業在相同發行

條件下投資人願意支付 18~28之治理溢價以擁有其股票

至於台灣公司治理的情形目前主要法令及規章包括公司法證券交易法

證交所之上市審查準則及櫃買中心之上櫃審查準則而我國近年來公司治理的特

性呈現者有(1)所有權與經營權已漸分離由於近年電子產業蓬勃發展主要技術

與資本結合漸擺脫家族企業的色彩(2)企業集團的特性上市櫃公司偏好以轉

投資方式擴大經營範圍以營造企業成長但自 1997 年亞洲金融危機以來便是

因過度多角化致拖垮整個企業集團(3)企業交叉持股嚴重(4)海外投資增加

隨政府開放及全球運籌分工產銷模式下海外子公司營運對母公司營運影響與日

俱增因此揭露海外投資資訊便顯得格外重要(5)以散戶為主的特性雖近 10

8

年來散戶比重已下降約 10 個百分點但整體自然人與法人比率約仍呈 8020 的分

佈由於小股東人數眾多不易凝聚力量亦不甚了解自身權利義務故易遭大

股東進行掠奪行為此外由機構投資人於集中市場進出之情形發現其以長期投

資持有者不多主要多以短期投資為主(多有作帳壓力)因此藉由機構投資人所

能發揮之監督治理功能頗為有限

至於談及公司治理的理論較具代表者有代理理論管家理論及資源依賴

理論其分別概述如下

一代理理論(Agency Theory)

公司治理問題的出現與股份有限公司型態有莫大關係其所有權人只須選

擇投注資金而不用投入精力與時間就能以少量資金參與經營利潤分配然而

為維持專業營運便須把控制資源與決策權利讓渡給願意經營公司的管理階層

於是股份有限公司型態創造了所有權與經營權分離(Fama amp Jensen1983)當所有

權與經營權合一時公司利益與個人私利方向一致但當如同股份有限公司型態

創造所有權與經營權分離時由管理階層(不一定要有持股或只要少許持股)掌

控多數公司資源因自利動機所引發之不理性行為與因該不理性行為所須擔負

的風險顯不相稱於是展開了因所有權與經營權分離而引發代理問題的爭議

(Berle amp Means1932)該派學者主張必須設置適當的監督或制衡機制以降低代

理成本

二管家理論(Stewardship Theory)

不同於代理理論只考量管理階層的自利經濟動機管家理論認為決策行為同

樣會受到成就與社會動機所影響代理理論崇尚制衡管家理論則相信人性本善

此派認為個人利益是組織利益的一部份因此理性的管理階層應不會犧牲組織利

益以成就個人利益(Davis et al1997)是故就不會有太高的代理成本產生此外管

理階層的工作動機在於最大化組織績效並藉此成就私利因此該學派學者主張

管理階層應被充分授權及信任並盡量減少制衡機制諸如CEO 倘兼任董事長

能提高經營績效(Davis et al1997)內部董事比重高也有助於改善決策品質(Kiel

9

amp Nicholson2003)

三資源依賴理論(Resource Dependence Theory)

管家理論主張董事會不應被定位為制衡 CEO 等經營階層的監督機制而是輔

佐 CEO 兼任董事長的顧問團董事會成員應盡力扮演將公司與經營環境中有價值

的關鍵資訊串連在一起的角色Fama amp Jensen(1983)的研究支持當董事背景愈多

元對營運決策的討論也愈全面易於提升經營績效Hamel amp Prahalad(1994)認

為當董事人數愈多背景愈多元透過資訊廣度與深度的結合更能創造公司獨

特的競爭優勢此外 BBoyd(1990)對九大工業國 147 家公司的研究顯示績效較

佳公司的董事會透過少量但擔任多家企業董事的董事成員可以蒐集更多產業

訊息協助公司管理不確定性

誠如上述三項理論各擁其堅持及論述但自 1997 年亞洲金融風暴以降其

代理理論學者所主張經營權與所有權分離而致產生權益代理的問題又被廣泛地

討論與質疑Berle amp Means(1932)主張經營權與所有權分離是大多數公司普遍存在

的現象各公司股權結構基本上是分散的因此公司治理須聚焦於權益代理所發

生的代理成本上但二十世紀末期部份文獻陸續發現各國公司的股權結構實際

上是呈現集中的情形(例Demsetz amp Lehn(1985)Shleifer amp Vishny(1986))此與

Berle amp Means(1932)所主張的論點並不一致美國及加拿大的大型企業股權呈某

一程度的集中(Warfield et al(1995))而在亞洲地區亦有類似的現象La Porta et

al(1999)研究指出在全球 27 個富裕國家的大型企業中如以 20視為是否存在控

制股東的界定標準下僅 365的公司為股權分散而 635係被界定為股權集中

另 Claessens et al(2000)檢視東亞九國發現近六成公司亦由家族所控制同樣的

台灣也存在類似情形除 La Porta et al(1999) 認為台灣存有控制股東的情形外

Yin-Hua Yeh et al(2003)的研究也發現台灣最終控制股東所掌握的控制權與盈餘

分配權平均值分別為 3033與 217也因此 Claessens et al(2002)主張當股東所

握有的股權比率及所採取的控制方法能有效控制公司時代理問題所探討的焦點

將由經營權 (管理當局 )與所有權 (外部股東 )之間的權益代理 (Equity Agency

10

Prolem)轉化為控制股東與外部股東之間的核心代理(Central Agency Problem)

核心代理問題的產生源自控制股東採取金字塔股權結構或交叉持股的方

式以遂行控制公司的目的造成控制權(Control Rights)與盈餘分配權(Cash Flow

Rights)偏離一股一權的情形在此情形下易營造道德危機與逆選擇的環境進

而發生控制股東掠奪外部股東財富的風險

11

第二節 股權結構與公司價值股票報酬系統風險

一董監持股

在 Berle amp Means(1932)提出公司存在經營權與所有權分離的論點後所衍生

代理成本的問題探討上其股權結構對經營績效的影響主要有下列三項論述

(一)利益收斂假說(Convergence of Interest Hypothesis)

該理論主張股權結構與經營績效應呈正相關該主張主要係由 Jensen amp

Meckling(1976)所提出他們認為當控制股東或管理者持股比率愈高(股權愈

集中)其因不當偏好行為所導致之損失多應由控制股東自行承擔因此控

制股東與外部股東之利益會趨於一致且管理者在決策行為上會較為謹慎

有利於提升公司價值Kesner(1987)收集 1983~1985 年共 250 家樣本資料實

證指出內部董監持股比率與經營績效間呈現正相關而在國內學者方面張

明峰(1991)及謝淑娟(1994)的研究也都支持該項假說

(二)利益掠奪假說(Entrenchment Hypothesis)

該理論主張股權結構與經營績效應呈負相關該主張主要係由 Jensen amp

Ruback(1983)所提出他們認為董事會成員基於自身職位安全考量而會產

生反接管行為以否決對股東有利的合併案或阻撓對公司股價上升有利的

股權收購案因此倘股權愈趨集中則上述之反接管行為的動機就愈強管

理者瀆職的行為愈能獲得保障而致影響經營績效楊俊中(1998)指出個人持

股法人持股與經營績效呈負相關亦支持此一假說

(三)股權結構與經營績效無關論

該理論主張股權結構與經營績效無明顯相關性存在該主張主要係由

Fama(1980)所提出他以市場效率的觀點切入說明當資本市場具效率性時

則管理者經營公司成果的優劣將充份反映在外部管理人力市場(以薪酬決

定)而公司本身績效的好壞亦將反映於資本市場(以股價決定)因此經營

績效係取決於外部管理機制與股權結構無關Agrawal et al(1987)指出內部

12

人持股金融機構法人持股與績效並無顯著相關黃榮龍(1993)的研究也顯示

董事持股與經營績效無關

在陳述上列三項假說論點後特別值得一提的是 Morck et al(1988)研究顯示

董監持股與經營績效(以 Tobin Q 衡量)並非單調的僅呈線性關係他們的樣本將董

事會持股比率分成 0~55~2525以上三個群組當持股比率低於 5及高於

25時持股比率與經營績效呈正相關支持利益收斂假說但當持股介於 5~25

之間時持股比率與經營績效呈負相關支持利益掠奪假說國內學者吳建頤(1999)

的研究亦有類似的結論即公司價值會隨董事會持股比率增加而提升但是當

持股比率逾 25時公司價值與董事會持股比率將背道而馳而此時外部董監事持

股比率則與公司價值呈顯著正相關

二法人持股

至於在機構投資人對公司價值影響的論述方面Pound(1988)以在徵求委託書

的過程中整理出可能出現的三種假說

(一)效率監督假說(Efficient Monitoring Hypothesis)

認為機構投資人較一般小股東擁有更多監督管理上的專業及人才且易

於取得資訊所耗費的監督成本也較低因此主張機構投資人持股愈高愈

可有效控制代理問題公司價值也隨之提升

(二)利益衝突假說(Conflict of Interest Hypothesis)

認為機構投資人能透過與公司有關的營運活動中獲取利益但當機構投

資人察覺公司管理階層的決策或將對其所欲獲取之利益有所阻礙時將以選

票妥協支持能配合其利益的管理階層並且為維持與公司的關係會傾向

選擇犧牲小股東利益而遷就公司管理階層因此主張機構投資人持股比率

與經營績效成負相關

(三)策略聯盟假說(Strategy Alignment Hypothesis)

認為機構投資人與管理階層如存在合作聯盟關係時因雙方目標趨於一

13

致彼此互蒙其利易於犧牲其他股東的權益且就監督機制的層面上看起

來機構投資人可能無法發揮功能對企業經營績效呈負面影響

爰引 Pound(1988)所提出的效率監督假說其主張機構投資人與公司價值應呈

正相關Rajgopal amp Venkatachalam(1998)發表支持在公司治理層面上機構投資人

確實扮演積極監督的角色因此當機構投資人持股愈高則公司管理階層從事盈

餘管理的幅度會降低從而會計盈餘的資訊內涵會提升強化股價與盈餘之間的

連動性張雅琳(2004)的研究亦有類似的結果

機構投資人持股對股票報酬影響的文獻方面Gompers et al(2003)主張機構投

資人較偏好公司規模大流動性高淨值市價比高等特性的股票雖然其投資組

合常態性在變換但長期下的偏好是穩定的因此當市場上機構投資人所佔比重

增加時對於有上述特性的股票需求也會隨之增加而只要股票的供給及需求曲

線不是完全有彈性的話需求的移動一定會影響股票的價格及報酬作者以

1980~1993 年的美國股票市場為實證對象顯示機構投資者持股比率較高的股票

會有較高的股價報酬另楊哲明(2006)實證顯示在股價報酬率與機構投資人持股

的關連性上呈現負相關所持理由認為機構投資人在期中時如股價已上升

基於績效作帳的壓力會先行處份持股不會持有到期末(t 期末)但若觀察當期(t

期)機構投資人持股對次期(t+1 期)股價報酬率的影響則呈顯著正相關

此外法人持股對系統風險( β )影響的文獻上許博渝(2007)實證指出機構投

資人持股與資訊透明度呈顯著正相關一般認為資訊透明度愈高愈能消弭企業

內外部資訊不對稱的現象從而降低個股股價受市場波動而波動的程度因此法

人持股比率較高的公司其系統風險值則較低但亦有持反面看法者OrsquoBrien amp

Bhushan(1990)探討基金經理人與購買基金投資人二者之間存有代理成本問題

並假設以基金操盤績效作為支付基金經理人的薪酬時那基金經理人便有較高的

動機投資較高風險的股票以提升基金投資組合的預期報酬因此支持機構投資

人持股與系統風險( β )間呈正相關Gedajlovic et al(2001)探討日本 1996~1998 年

之 247 家大型製造業實證亦顯示投資信託基金偏好持有高系統風險的股票

14

第三節 董事會特性與公司價值股票報酬系統風險

一董監股票質押

股票質押行為近年來一直為台灣學術界廣泛討論究其原因係自金融危機以

來所爆發之地雷股普遍存在大股東涉入股票市場的共同現象即高比率的董監

設質如同控制股東增強控制權的方法常採取金字塔股權結構交叉持股參

與管理等方式以遂行其目的同樣的股票質押亦可為控制股東達成增強控制的效

果而控制股東股票質押的行為會使「實質所有權」與控制權偏離的情形較

之「名目所有權」與控制權偏離的情形來得大因此而加深控制股東與小股東間

核心代理的問題舉例而言假設某公司之最終控制股東其控制權為 40盈餘

分配權為 30(此 30即為上述所稱之rdquo名目所有權rdquo)而當該控制股東將其原盈餘

分配權之一半(即 15)設質借款此時所剩之另外 15盈餘分配權即為上述所稱

之rdquo實質所有權rdquo質押前股份盈餘偏離差為 10(即 40-30)而質押後股份盈餘

偏離差增大為 25(40-15)當一股一權之偏離程度加巨時就易於引發控制股

東掠奪小股東利益的動機因而增加代理成本而該代理問題主要來自當公司股

價下跌時董監事質押股票的擔保成數不足面臨銀行追補的壓力一般執行方

法有二其一為銀行將股票斷頭以賣得款項清償借款但在股票下跌的市場環

境下斷頭會造成該個股股票供給的增加對公司股價無疑是雪上加霜其二為

董監事自備現金部份或全部償付借款以保有原質押之股票但當控制股東現

金量不足時難免藉職權之便以行掠奪小股東權益或挪用公司資金之實翁淑

育(2000)以 1998 下半年發生財務危機的 24 家公司為探討對象顯示控制股東質押

比與財務危機發生機率有顯著性相關而熊大中(2000)以 1995~1999 年 68 家上市

公司(分為財務正常與財務危機二個群組)為樣本實證指出公司經營績效會伴隨著

大股東質押比率愈高而降低

La Porta et al(1998)曾探討各國公司治理機制的差異與公司內部人對投資人掠

奪的程度如何影響盈餘資訊與股票報酬的相關性而高蘭芬(2002)以台灣公司為探

討對象研究發現董監事股票質押比率愈高則盈餘資訊與股票報酬的相關性就

15

愈低

二外部董監席次

在董事會獨立性的議題方面其外部董監是否具有實質監督的效果在探討

相關文獻不同的論點之前我們先來界定外部獨立董事的範圍Buchholtz et

al(1994)認為凡是只要不在公司內部任事者皆可歸於外部董事易言之即指不直

接受雇於公司的「非管理者董事」而 Wade et al(1990)提出在最高位階之經營層(即

CEO)任內所選任之董事存在於對該 CEO 之私誼與忠誠不具監督機制之效率

據此則獨立外部董監之範圍應為現任 CEO 任職前即已選任之董監事另根據台灣

經濟新報資料庫(TEJ)之外部定義即為非最終控制者所控制之(1)個人(2)上市公

司(3)未上市公司(4)財團法人(基金會醫院學校等)

至於外部董監是否具有實質監督效果根據代理理論經營權者與所有權者目

標利益不一致的觀點認為獨立於管理階層的外部董監事較能發揮監督效果有

利於提升經營績效Jenson amp Meckling(1976)Brickley et al(1994)楊慧玲(2000)

之研究均支持外部董監比率與經營績效間呈正相關但亦有持反面論述者他們

認為內部董監比較能夠了解公司營運問題之所在因此較易於作成正確的決策

同時也掌握較多足以監督制衡管理階層的內部資訊黃鈺光(1993)研究顯示支持外

部董監比率與經營績效間呈負相關

16

第四節 股份盈餘偏離程度與公司價值股票報酬系統風險

在開始此小節之前我們先來定義並了解二個重要名詞即盈餘分配權及股

份控制權

盈餘分配權又稱為現金流量請求權(Cash Flow Rights)或所有權係最終控制

股東賴以配發股利金額的依據以 Claessens et al( 2000 )的研究為據其計算定義

為最終控制者之(直接持股率+Σ各控制鏈之間持股率乘積)

股份控制權(Control Rights)又稱為投票權係最終控制股東賴以掌握決策主

導權的依據文獻上依其計算定義有二種即 La Porta et al採行的為最終控制者

之(直接持股率+Σ各控制鏈最末端之持股率)而 Claessens et al採行的為最終

控制者之(直接持股率+Σ各控制鏈最小值之持股率)

La Porta et al( 2002 ) Claessens et al( 2002 )均主張控制股東之盈餘分配權

(Cash Flow Rights)與股份控制權(Control Rights)對公司價值的影響存在二種效果

一正的誘因效果(Positive Incentive Effects)

當公司控制股東擁有之盈餘分配權愈高因對公司有較高的投資自然會希

望極大化公司價值以順理成章地增加自己的財富因此產生使控制股東有較強

的誘因去監督管理階層有效率的經營公司故主張控制股東所持有之盈餘分配權

與公司價值間呈正相關此與Jensen amp Meckling(1976)所提出的利益收斂假說

(Convergence of Interest Hypothesis)具有一致性的結論而Yin-Hua Yeh et al(2003)

的研究也支持此論點

二負的侵占效果(Negative Entrenchment Effects)

當公司控制股東擁有的股份控制權愈高愈有可能去掠奪小股東的利益特

別是在控制權與盈餘分配權產生偏離時更是如此此係因控制股東投入的現金

流量愈少當進行侵占公司財富時對自身所造成的傷害愈小使得控制股東擁

有的決策權利(即控制權)與其所需承擔的經營風險(即盈餘分配權)二者間產生不

對稱因此愈容易傾向去進行侵占故主張股份控制權與盈餘分配權之偏離與公

17

司價值為負相關Shleifer amp Vishny(1997)亦指出當控制股東掌握之股份控制權大

於盈餘分配權時控制股東追求私利的動機將更為強烈且易於掠奪小股東的權

益

18

第參章 研究設計

第一節 研究假說

一股權結構

本研究於股權結構項下主要探討「董監持股」及「法人持股」對應變數的

影響

台灣許多上市公司家族色彩濃厚董監事多由其家族股東中選任成為實際

負責決策的主導者根據利益收斂假說(Convergence of interest Hypothesis)認為

股權愈集中於管理決策者(例董監事)則管理決策者就要對自身不當行為所帶來

的影響承擔較大的財富損失風險因此將會趨使管理者的行為合理化同時提

高公司價值Jenson amp Meckling(1976)指出控制股東或其管理階層持股比率提高

有助於降低核心代理問題提高企業營運績效

Jiambalvo et al(2002)曾以訂單庫存量(order backlog)來測度股價領先資訊的

反映程度研究發現當法人持股比率愈高則當期股價反映更多的領先資訊據

此推論理性行為下的一般投資人將視法人持股的多寡來作為投資決策的重要參

考依據因此本研究將法人持股視為公司治理重要變數之一根據效率監督假說

(Efficient Monitoring Hypothesis)認為機構投資人擁有較多的專業人才及監督資

源因此較一般股東更能有效行使外部監督機制此舉將能提升經營績效及公司

價值國外研究 Pound(1988)Rajgopal amp Venkatachalam(1998)及國內文獻張雅琳

(2004)也都支持此項論點

Gompers et al(2003)主張機構投資人較偏好公司規模大流動性高淨值市價

比高等特性的股票因此當市場上機構投資人所佔比重增加時對於有上述特性

的股票需求也會隨之增加而需求的移動則會影響股票的價格及報酬作者以

1980~1993 年的美國股票市場為實證對象顯示機構投資者持股比率較高的股票

會有較高的股價報酬

19

許博渝(2007)實證指出機構投資人持股與資訊透明度呈顯著正相關而企業

透明度愈高則意味能大幅降低企業內外部資訊不對稱的情形從而使得個股股

價的表現較為平穩(波動性低)意即個股股價受大盤波動而波動的幅度將較小本

研究據此推論機構投資人持股比率較高之個股則該個股之系統風險值較低

綜上所述本研究形成以下推論

假說 1董監持股愈高則經營績效愈佳

假說 2董監持股愈高則股票報酬愈高

假說 3董監持股愈高則系統風險愈低

假說 4法人持股愈高則經營績效愈佳

假說 5法人持股愈高則股票報酬愈高

假說 6法人持股愈高則系統風險愈低

二董事會特性

本研究於董事會特性項下主要探討「董監質押」及「外部董監席次」對應

變數的影響

在亞洲金融風暴前台灣的企業其董監股票質押的情形頗為普遍大股東常

藉此將原始投入公司資本的資金從事多角化投資或進行炒股護盤此一現象

意謂公司資本弱化同時也造成控制權與盈餘分配權更加偏離的情形(因股票質

押形同盈餘分配權處於或有減損狀態但控制權可能不變)而承辦股票融資的

銀行礙於業績壓力默許高成數的貸放當景氣反轉股市下跌時大股東則面

臨補足擔保成數的壓力加劇不當管理行為的發生甚而爆發財務危機林明謙

(2001)及劉綠萍(2004)均指出控制股東或董監事之股票質押比率愈高代理問題愈

嚴重對公司價值減損程度也愈大此外高蘭芬(2002)的研究發現董監持股質押

使得控制股東操弄盈餘的動機更強降低財務報表之可信度這也意謂盈餘與股

20

票報酬的相關性降低

外部的董事成員被認定為經由監督去保護股東的利益而部份研究也支持外

部或獨立董事的設置將影響董事會監督的功能此一論述主要根源於代理理論

(Agency Theory)經營權與所有權的行為目標分歧因此為免產生利益衝突應建

立適當的監督機制一般認為非受制於控制股東的外部董監較能發揮監督的功

能Fama(1980)及 Fama and Jensen(1983)認為外部董事提供專業的知識和監督的服

務可以增加公司的價值Weisbach(1988)的實證結果也支持這個論點除此之外

Bhojraj et al(2003)指出公司治理機制能藉由監督管理階層來減低代理成本從而

淡化公司與債權人之間資訊不對稱的情形進而降低違約風險(default risk)同時

也發現外部獨立董事比率高的公司債券評等會較高且收益率較低(即意謂融資成

本低)形同公司價值的提升Beasley(1996)研究亦顯示發生財務報表舞弊的公

司相對於未出現財務報表舞弊的公司而言其外部董事比率會較低且獨立董事

比率也會較低

綜上所述本研究形成以下推論

假說 7董監質押比率愈高則經營績效愈差

假說 8董監質押比率愈高則股票報酬愈低

假說 9董監質押比率愈高則系統風險愈高

假說 10外部董監席次比率愈高則經營績效愈佳

假說 11外部董監席次比率愈高則股票報酬愈高

假說 12外部董監席次比率愈高則系統風險愈低

三股份盈餘偏離程度

本研究於股份盈餘偏離程度項下主要探討「盈餘分配」及「股份盈餘偏離」

對應變數的影響

21

對控制股東的利益而言必須視是否有足夠的財務動機以導向降低掠奪其

他外在股東利益的行為盈餘分配權(Cash Flow Rights)提供了控制股東一個鮮明

且正向的誘因La Porta et al(2002)認為控制股東擁有愈高的盈餘分配權其財富

的累積受經營績效的影響愈大因此決策行為會向提升公司價值傾斜

傳統代理理論認為因所有權與經營權的行為目標不一致因此將引發權益

代理的問題然而國內許多研究(葉銀華等(2002)林玉霞(2002))發現股權係由控

制股東(主要為家族)所掌握因此代理問題便轉化為控制股東與小股東間的核心代

理問題根據侵占效果(Entrenchment Effect)認為控制股東之控制權與盈餘分配

權偏離程度愈大時其控制股東之財富受經營績效變差的影響相對較低此將增

加控制股東基於自利動機而侵害其他股東的誘因(Jensen amp Mecling1976)此舉將

使經營績效與公司價值降低而張瑞當(2007)之研究結果亦指出當控制股東之控

制權超越盈餘分配權的情況愈明顯時愈有動機從事盈餘管理本研究據此認為

一股一權偏離程度愈大將導致從事盈餘管理的頻次增加此舉亦將使得該公司

系統風險加劇

綜上所述本研究形成以下推論

假說 13盈餘分配權愈高則經營績效愈佳

假說 14盈餘分配權愈高則股票報酬愈高

假說 15盈餘分配權愈高則系統風險愈低

假說 16股份盈餘偏離程度愈大則經營績效愈差

假說 17股份盈餘偏離程度愈大則股票報酬愈低

假說 18股份盈餘偏離程度愈大則系統風險愈高

22

第二節 變數定義

根據本研究之假說其迴歸式所使用之應變數分為三類即經營績效變數

股票報酬變數系統風險變數其分別以資產報酬率(ROA)股票報酬率( tiR )

系統風險( β )來衡量迴歸式所使用之自變數分為二類即公司治理變數(項下又

分為三個構面股權結搆董事會特性持股及控制權偏離)控制變數

一經營績效變數

公司設立目的之一即在追求股東利益(公司價值)極大化因此經營績效可

說是企業各項營運活動的綜合表現過去文獻中用以衡量經營績效者以資產報

酬率(ROA)或 Tobinrsquos Q 居多但此二者之意含不同前者係以獲利性為考量主軸

後者則以公司市值為要在有關股權結構與公司經營績效的文獻中Gedajlovic et

al(2001)係以 ROA 來代表因此本研究亦以資產報酬率(ROA)作為衡量公司經營

績效的變數

資產報酬率(ROA) = 稅後息前淨利 divide 平均資產總額

二股票報酬變數

本研究爰引之平均報酬率係為原始報酬 tiR 之概念不同於異常報酬

)( 1 titti RER minusminus 陳曉蓉等(2006)曾提及 Beaver et al(1980 1987)的研究認為(1)同

時考量橫斷面及縱剖面其原始報酬 tiR 與異常報酬 )( 1 titti RER minusminus 的相對變異很

小因此採用原始報酬將與異常報酬具有相同效果(2) )( 1 tit RE minus 為事前的期望事

件實際上難以獲得但倘以事後方式來估計 )( 1 tit RE minus 則容易導致測度上的誤差

故本研究採用原始報酬作為持有股票報酬的替代變數

此外市場上的個股股價會因為除權而造成ldquo除權之後股票變便宜的錯

覺如果以此斷層之股價用來衡量股票報酬率將導致失真因此須先將因股

票股利股票分割和減資這三種無實質經濟意義的事件所造成的假性波動消除

本研究採用台灣經濟新報資料庫(TEJ)之平均月報酬率(其股價已具調整後之真實

23

效果)再轉換成平均季報酬率因此本研究原始股票報酬率的計算概念如下

11 )( minusminusminus= titititi PPPR

tiR 當期持有股票之原始報酬

tiP 當期底之個股股價

1 minustip 前一期底之個股股價

三系統風險變數

風險的衡量主要來自變異(波動性)的概念過去文獻對股票系統風險有以股票

報酬率的標準差來作為測度變數(例Bathala(1994)洪麗芳(2004))另許崇源等

(2005)則以系統風險(又稱市場風險 β )來衡量權益資金成本之風險

而系統風險( β )係自 Sharpe(1964)所提出之資本資產訂價模型(CAPM)所發展

出來的主要意含為市場報酬變動時個別資產之預期報酬率同時發生變動的程

度即投資該個別資產所須承擔的風險此一風險無法藉由投資組合予以淡化

當β 值愈大代表投資該個別資產的風險就愈大此外 Fama amp French(1993)所提

出的三因子模式當中亦主張系統風險( β )為影響股票報酬的風險因素之一(另外

的二個因子分別為公司規模公司帳面市值比)

爰此本研究採用 β 作為衡量股票系統風險的替代變數其模式如下

imiii RR εβα +times+= 最小平方法

iR 個股報酬率

iα 截距項

iβ 個股系統風險值

mR 大盤報酬率

iε 残差項

24

四公司治理變數

(一)股權結搆

1董監持股比率

此變數計算方式為董事及監事持股合計數 流通在外股數

多數研究支持董監持股比率與公司經營績效呈正向關係(McConnell and

Servaes1990)認為一個有效率的董事會可以降低代理成本Berle amp Means(1932)

之研究指出董監事存有股權集中之大股東存在時較有從事監督管理階層的誘

因台灣的研究結果亦雷同(楊慧玲(2000)陳宏姿(2001)高蘭芬等(2002))主要

原因在於隨著董事會持股的增加倘管理階層有任何負面的管理行為則其大股

東將擔負較大的財富波動風險因此本研究採用該變數用以檢測對經營績效股

票報酬及個股系統風險的影響

2法人持股比率

此變數計算方式為法人持股合計數 流通在外股數

係爰引自台灣經濟新報資料庫(TEJ)其中法人持股合計數定義如下

法人持股 = (政府機構持股+本國金融機構持股+本國信託基金持股+本國公司法

人持股+本國其他法人持股+僑外金融機構持股+僑外法人持股+僑外信託基金持

股)

依據「效率監督假說」論點法人機構擁有較一般股東為優勢的專業與人才

因此比小股東更能有效的監督公司管理階層提升公司價值(Pound1988)而張雅

琳(2004)在探討股權結構與公司績效的研究中發現經營績效與法人持股呈正相

關本研究據此推論經營績效好的公司持有其股票報酬率也較好而該個股之

系統風險將較低因此在模型中加入法人持股此一變數

(二)董事會特性

1董監質押比率

25

此變數計算方式為董監事設質股數 全體董監事持股數

翁淑育(2000)Chiou et al(2002)均發現控制股東質押比率較嚴重者較易於

引發企業過度擴張的風險對財務危機發生之機率有顯著正向影響熊大中(2000)

指出大股東股票質押比率與公司經營績效呈顯著反向關係此外許崇源等(2005)

之研究亦指出董監事持股質押比率與權益資金成本呈顯著正相關而權益資金成

本較高的公司意味著高風險警訊即表示經營績效較差

2外部董監席次比率

此變數計算方式為外部董監席次 全體董監席次

由於國內上市公司股權結構較為特殊外部董監常為控制股東之關係人實

有礙於公司監理機制之運作因此本研究採取台灣經濟新報資料庫(TEJ)之外部定

義即非最終控制者所控制之(1)個人(2)上市公司(3)未上市公司(4)財團法人(基

金會醫院學校等)此變數係用以衡量外部董監事參與管理的程度意即董事

會獨立超然運作的能力一般認為董事會獨立運作的程度愈高營運績效也就愈

好持有股票報酬應較佳Pearce amp Zahra(1992)的研究也支持此一說法他發現

外部董事席次比率對企業未來經營績效呈正相關因此本研究置入此一變數

(三)持股及控制權偏離

1盈餘分配權

此變數計算方式為

最終控制者之(直接持股率+Σ各控制鏈之間持股率乘積)

盈餘分配權又稱為現金流量請求權(Cash Flow Rights)La Porta et al(2002)及

Yin-Hua Yeh et al(2003)的研究均指出當控制股東擁有較大的盈餘分配權時他

亦將承擔較大的公司價值減損因此基於自利動機下會誘導或逼迫控制股東積

極監督管理階層使其管理行為趨向將公司價值提升因此本研究推斷盈餘分配

權與經營績效股票報酬應呈正相關與個股系統風險應呈負相關採用此變數

進行檢測

26

2股份盈餘偏離差

此變數計算方式為股份控制權-盈餘分配權

股份控制權(Control Rights)又稱為投票權台灣經濟新報資料庫(TEJ)採行 La

Porta 對股份控制權所下之定義最終控制者之(直接持股率+Σ各控制鏈最末端之

持股率)文獻(La Porta et al(2002)Claessens et al(2002)葉銀華等(2002))認為

當控制股東所擁有的經營控制權超越其擁有之盈餘分配權時控制股東與小股東

之間的目標愈不一致基於自利動機將導致控制股東會有剝削行為出現此舉

將減損公司價值及經營績效因此本研究採用此一變數進行檢驗

五控制變數

(一)負債比率 負債總額資產總額

係用以測度一家公司之財務結構Morck et al(1988)指出除利息支出會降低盈

餘之外稅盾效果則會使管理階層傾向選擇高風險專案從而降低經營績效但

持相反論述者如 Jensen amp Meckling(1976)則以代理理論觀點出發認為從事負債槓

桿操作會使公司接受較多的市場監督(特別是具有專業人才及知識的金融組織)

減少浪費公司自由資金的動機致有利於經營績效之提升因此本研究不預期對

經營績效的變動方向

(二)速動比率 (流動資產 -存貨 -預付款項 -其他流動資產) 流動負債

又稱為酸性檢定比率係用以衡量一家公司的極短期償債能力測度能力較

流動比率更為嚴謹一般認為速動比率愈高其代表經營績效報酬亦將較高

而因短期性償債能力強造成公司違約的機率就降低個股的系統風險自然愈低

(三)淨值報酬率 經常淨利平均淨值

係用以測度企業之獲利能力一般認為獲利能力好的公司經營績效亦佳

此外劉士棋(1997)曾探討財務屬性未預期值與累積異常報酬間的關連性以檢測財

務比率分析的資訊內涵研究發現獲利能力與累積異常報酬顯著相關而又 Beaver

et al(1980 1987)的研究認為原始報酬 tiR 與異常報酬 )( 1 titti RER minusminus 的相對變異很

27

小因此採用原始報酬將與異常報酬具有相同效果因此在模型中加入淨值報酬

率以控制對經營績效持有股票原始報酬及系統風險的影響

(四)營收成長率 (營收淨額 -lag 營收淨額)ABS(lag 營收淨額)

黃崇輝(2004)針對最能代表經營績效變數的問卷結果獲知營收成長率係僅次

於財務資訊透明度而排名第二位者且呈正相關爰此乃置入此變數

(五)公司規模 以期底總資產取其自然對數

Rajgopal(1998)指出大型公司因面對來自資本市場或證券分析師的績效壓力

因此有較強的動機使用應計數來平穩化損益意即操弄盈餘一般認為規模愈大

的公司愈會引起主管機關的監督且管理階層財富異動的彈性在相關法令的

規範下確時會影響管理階層持有更大公司股權的意願Banz(1981)及

Reinganum(1981)提出所謂的規模效果(Size Effect)認為公司規模也是影響股價報

酬的重要因素因此納入此變數文獻上公司規模變數較為常見的有總資產或營

收本研究採用期底總資產取其自然對數

28

第三節 研究方法及模型

本研究採用迴歸分析(Multiple Regression Analysis)來驗證研究假說以檢驗公

司治理主要的三個構面股權結構董事會特性及股份盈餘偏離程度如何影響

當期與次一期之經營績效(以模型一驗證假說 147101316)股票報酬(以

模型二驗證假說 258111417)系統風險(以模型三驗證假說 369

121518)

【模型一】經營績效迴歸式

titititititi

tititititititi

ASZSGROECRDARDEVCFROUTCOLINSBOHROA

1110987

6543210

εαααααααααααα

++++++

++++++=

titititititi

tititititititi

ASZSGROECRDARDEVCFROUTCOLINSBOHROA

1110987

65432101

εαααααααααααα

++++++

++++++=+

【模型二】股票報酬迴歸式

titititititi

tititititititi

ASZSGROECRDARDEVCFROUTCOLINSBOHR

1110987

6543210

εαααααααααααα

++++++

++++++=

titititititi

tititititititi

ASZSGROECRDARDEVCFROUTCOLINSBOHR

1110987

65432101

εααααα

ααααααα

++++++

++++++=+

【模型三】系統風險迴歸式

titititititi

tititititititi

ASZSGROECRDARDEVCFROUTCOLINSBOH

1110987

6543210

εααααα

αααααααβ

++++++

++++++=

titititititi

tititititititi

ASZSGROECRDARDEVCFROUTCOLINSBOH

1110987

65432101

εααααα

αααααααβ

++++++

++++++=+

變數說明 iα 11~0=i 為迴歸係數

29

tiROA 第 i 家公司在第 t 期之資產報酬率

1 +tiROA 第 i 家公司在第 t+1 期之資產報酬率

tiR 第 i 家公司在第 t 期之股票報酬率

1 +tiR 第 i 家公司在第 t+1 期之股票報酬率

tiβ 第 i 家公司在第 t 期之個股系統風險

1 +tiβ 第 i 家公司在第 t+1 期之個股系統風險

tiBOH 第 i 家公司在第 t 期之董監持股率

tiINS 第 i 家公司在第 t 期之法人持股率

tiCOL 第 i 家公司在第 t 期之董監質押比率

tiOUT 第 i 家公司在第 t 期之外部董監席次比率

tiCFR 第 i 家公司在第 t 期之盈餘分配權

tiDEV 第 i 家公司在第 t 期之股份盈餘偏離差

tiDAR 第 i 家公司在第 t 期之負債比率

tiCR 第 i 家公司在第 t 期之速動比率

tiROE 第 i 家公司在第 t 期之淨值報酬率(稅後)

tiSG 第 i 家公司在第 t 期之營收成長率

tiASZ 第 i 家公司在第 t 期之總資產(取自然對數)

30

第肆章 實證結果及分析

本研究樣本資料來源取自台灣經濟新報資料庫(TEJ)以上市掛牌公司電子類

股為研究對象研究期間為 2002~2006 年(共 5 年)採用季資料(共 20 季)其樣本

選取標準已排除(1)股價(被刪者三家)公司治理變數(被刪者二家)及財務資料缺

漏不全者(被刪者一家) (2)非曆年制之公司共得 154 家公司3080 筆觀察值並

根據研究目的第二項以規模為分類標準採資本額(選取中位數)將樣本公司細分

為大規模公司與小規模公司其大規模公司樣本數為 77 家1540 筆觀察值小

規模公司亦同

第一節 樣本敘述統計量

表 4-1 列示本研究使用變數之簡單敘述統計量分為大規模公司小規模公司

及全部樣本公司

一應變數敘述統計

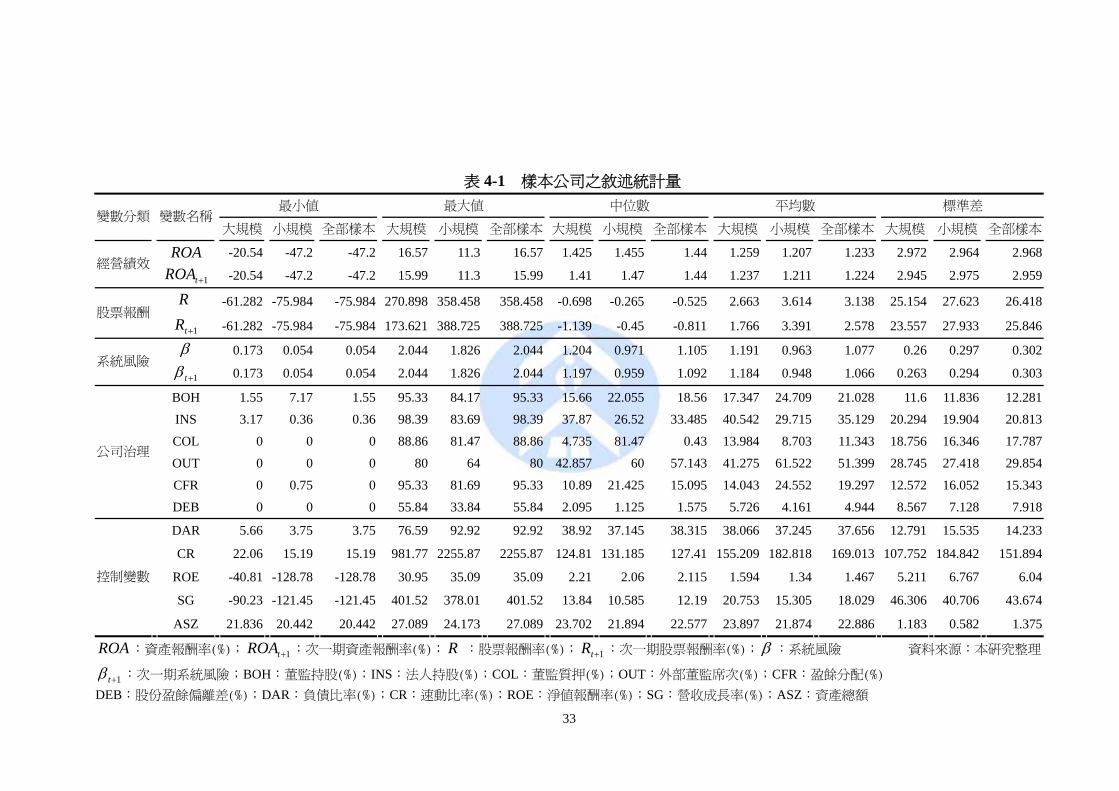

資產報酬率 )(ROA 全部樣本平均數為 1233中位數為 144由於平均數

小於中位數因此樣本分配呈現左偏情形顯示上市電子公司的資產報酬率分佈

多半較佳(靠右)另觀之平均數之最大值為 1657最小值為-472顯示電子產

業產品生命週期轉速較快競爭加劇整體營運發生負向績效時的程度較為嚴重

如以公司規模再予分類情形更為明顯大規模公司之最小值為-2054而小規

模公司之最小值達-472推論應是規模愈大的公司較能抵禦景氣循環衝擊及適

應電子產業生命週期轉速快的產業特性

持有股票報酬率 )(R 全部樣本平均數為 3138大規模公司為 2663小規

模公司為 3614這可能與台灣證券市場以散戶為主的特性有關且由於公司規

模小(股本小)當市場鎖定特定公司進行炒作時股價較易於反映因此規模較小

的公司之股票報酬率平均較規模大之公司為佳但本研究認為此與研究期間大盤

走勢(總體經濟走勢)呈現持續上揚有關(2002~2006 年)當研究期間大盤走勢係持

31

續下探時結果可能不同

系統風險 )(β 全部樣本平均數為 1077大規模公司為 1191小規模公司為

0963觀察發現大規模公司的個股系統風險平均值較小規模公司來得大推論

係因大規模公司多為證券市場所謂的權值股當大盤變動時其伴隨大盤變動的

程度亦較大符合 Sharpe(1964)所提出之資本資產訂價模型(CAPM)對 β 值的定義

二自變數--公司治理變數敘述統計

董監持股 )(BOH 全部樣本公司之平均值為 21028由於台灣董監事多為控

制股東關係人所擔任因此與 Yin-Hua Yeh et al(2003)的研究發現台灣最終控制股

東所掌握的盈餘分配權平均值為 217相當接近顯示台灣確實存在股權集中的情

形此外大規模公司董監持股平均值為 17347遠較小規模公司的 24709來得

低顯示大規模公司控制股東之控制性較低如根據 Jensen amp Ruback(1983)所提出

的利益掠奪假說或可推論大規模公司較不存在控制股東掠奪小股東的動機經

營績效應較佳(此與大規模公司資產報酬率平均值 1259高於小規模公司 1207

之現象一致)

法人持股 )(INS 全部樣本公司之平均值為 35129高於台灣整體證券市場法

人持股的平均比率(約二成)主要係電子產業在設廠初期即須快速將技術與資金結

合而法人機構除有較充裕且大額的資金部位外亦有較專業的資訊來源及人才

來研判投入電子產業的可行性而大規模公司法人持股之平均值 40542遠高於

小規模公司之 29715顯示法人資金的駐足仍有規模上的偏好

董監質押 )(COL 全部樣本公司之平均值為 11343大規模公司為 13948

小規模公司為 8703整體而言質押情形看似並不嚴重但較特別的是小規模公

司中位數高達 8147(大規模公司僅 4735)由於平均數遠小於中位數因此呈

現極度左偏顯示小規模公司質押情形仍較大公司嚴重

外部董監席次比率 )(OUT 全部樣本公司之平均值為 51399大規模公司為

41275小規模公司為 61522其全部樣本公司之平均值已逾半看似董監事

32

會之獨立性甚高但因台灣經濟新報資料庫(TEJ)之外部定義係「非最終控制者」

所控制之(1)個人(2)上市公司(3)未上市公司(4)財團法人(基金會醫院學校等)

其非屬最終控制者之身份或許資料上無法判別抑或與控制股東策略聯盟因此

尚難據此平均值而下具有獨立性之結論但近年來在主管機關積極規範董事會成

員身份別的機制下這樣的數據發展仍是正向的

盈餘分配權 )(CFR 全部樣本公司之平均值為 19297與 Yin-Hua Yeh et

al(2003)的研究 217近似股權存有集中化的現象這在小規模公司的情形更為

明顯(平均值為 24552大規模公司則為 14043)

股份盈餘偏離差 )(DEB 全部樣本公司之平均值為 4944資料顯示樣本公司

確時存有偏離一股一權的情形另大規模公司為 5726小規模公司為 4161

而 Yin-Hua Yeh et al(2003)的研究則為 863其差距可能是由於本研究樣本公司

係採用電子產業因此可以推論一股一權偏離程度在電子產業較不嚴重核心代

理發生之動機亦較為緩和

三自變數--控制變數敘述統計

負債比全部樣本公司之平均值為 37656大規模公司為 38066小規模公

司為 37245速動比率全部樣本公司之平均值為 169013大規模公司為

155209小規模公司為 182818淨值報酬率(稅後)全部樣本公司之平均值為

1467大規模公司為 1594小規模公司為 1340營收成長率全部樣本公司

之平均值為 18029大規模公司為 20753小規模公司為 15305資產總額

(取自然對數)全部樣本公司之平均值為 22886大規模公司為 23897小規模公司

為 21874

33

表 4-1 樣本公司之敘述統計量

最小值 最大值 中位數 平均數 標準差 變數分類

變數名稱

大規模 小規模 全部樣本 大規模 小規模 全部樣本 大規模 小規模 全部樣本 大規模 小規模 全部樣本 大規模 小規模 全部樣本

ROA -2054 -472 -472 1657 113 1657 1425 1455 144 1259 1207 1233 2972 2964 2968 經營績效

1+tROA -2054 -472 -472 1599 113 1599 141 147 144 1237 1211 1224 2945 2975 2959

R -61282 -75984 -75984 270898 358458 358458 -0698 -0265 -0525 2663 3614 3138 25154 27623 26418 股票報酬

1+tR -61282 -75984 -75984 173621 388725 388725 -1139 -045 -0811 1766 3391 2578 23557 27933 25846

β 0173 0054 0054 2044 1826 2044 1204 0971 1105 1191 0963 1077 026 0297 0302 系統風險

1+tβ 0173 0054 0054 2044 1826 2044 1197 0959 1092 1184 0948 1066 0263 0294 0303

BOH 155 717 155 9533 8417 9533 1566 22055 1856 17347 24709 21028 116 11836 12281 INS 317 036 036 9839 8369 9839 3787 2652 33485 40542 29715 35129 20294 19904 20813 COL 0 0 0 8886 8147 8886 4735 8147 043 13984 8703 11343 18756 16346 17787 OUT 0 0 0 80 64 80 42857 60 57143 41275 61522 51399 28745 27418 29854 CFR 0 075 0 9533 8169 9533 1089 21425 15095 14043 24552 19297 12572 16052 15343

公司治理

DEB 0 0 0 5584 3384 5584 2095 1125 1575 5726 4161 4944 8567 7128 7918

DAR 566 375 375 7659 9292 9292 3892 37145 38315 38066 37245 37656 12791 15535 14233

CR 2206 1519 1519 98177 225587 225587 12481 131185 12741 155209 182818 169013 107752 184842 151894

ROE -4081 -12878 -12878 3095 3509 3509 221 206 2115 1594 134 1467 5211 6767 604

SG -9023 -12145 -12145 40152 37801 40152 1384 10585 1219 20753 15305 18029 46306 40706 43674

控制變數

ASZ 21836 20442 20442 27089 24173 27089 23702 21894 22577 23897 21874 22886 1183 0582 1375

ROA 資產報酬率() 1+tROA 次一期資產報酬率() R 股票報酬率() 1+tR 次一期股票報酬率() β 系統風險 資料來源本研究整理

1+tβ 次一期系統風險BOH董監持股()INS法人持股()COL董監質押()OUT外部董監席次()CFR盈餘分配()

DEB股份盈餘偏離差()DAR負債比率()CR速動比率()ROE淨值報酬率()SG營收成長率()ASZ資產總額

34

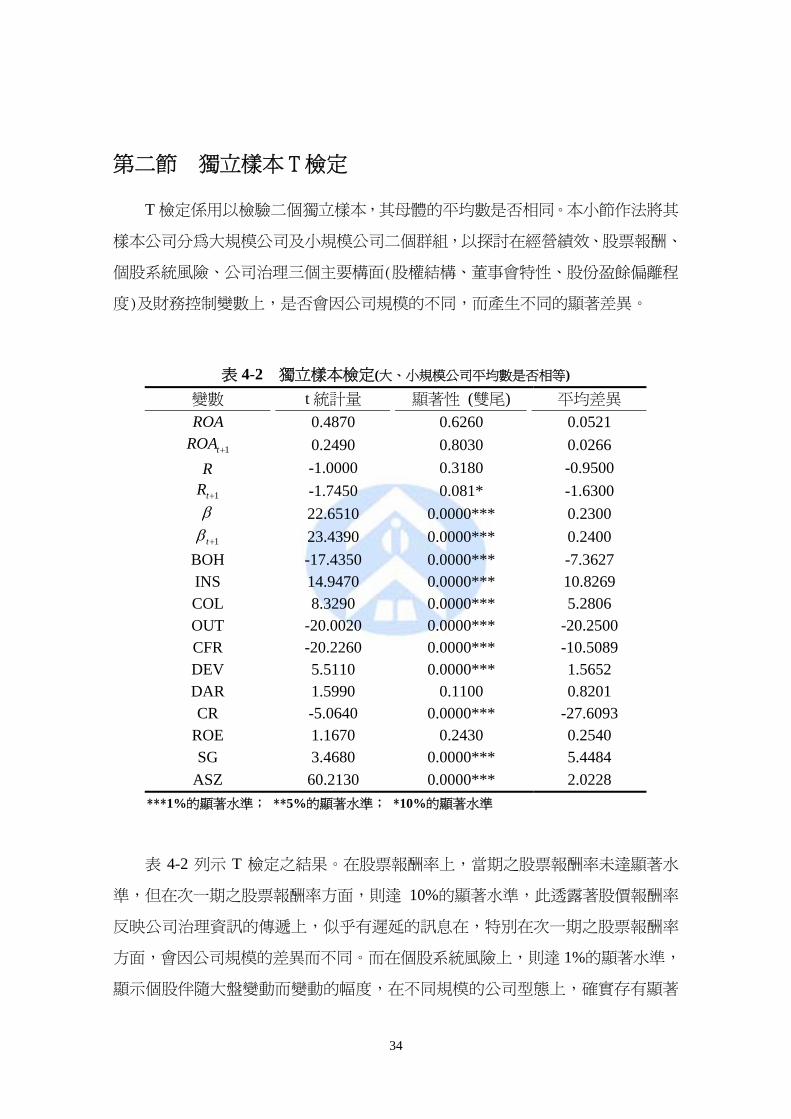

第二節 獨立樣本 T檢定

T 檢定係用以檢驗二個獨立樣本其母體的平均數是否相同本小節作法將其

樣本公司分為大規模公司及小規模公司二個群組以探討在經營績效股票報酬

個股系統風險公司治理三個主要構面(股權結構董事會特性股份盈餘偏離程

度)及財務控制變數上是否會因公司規模的不同而產生不同的顯著差異

表 4-2 獨立樣本檢定(大小規模公司平均數是否相等)

變數 t 統計量 顯著性 (雙尾) 平均差異

ROA 04870 06260 00521 1+tROA 02490 08030 00266

R -10000 03180 -09500 1+tR -17450 0081 -16300

β 226510 00000 02300 1+tβ 234390 00000 02400

BOH -174350 00000 -73627 INS 149470 00000 108269 COL 83290 00000 52806 OUT -200020 00000 -202500 CFR -202260 00000 -105089 DEV 55110 00000 15652 DAR 15990 01100 08201 CR -50640 00000 -276093

ROE 11670 02430 02540 SG 34680 00000 54484

ASZ 602130 00000 20228 1的顯著水準 5的顯著水準 10的顯著水準

表 4-2 列示 T 檢定之結果在股票報酬率上當期之股票報酬率未達顯著水

準但在次一期之股票報酬率方面則達 10的顯著水準此透露著股價報酬率

反映公司治理資訊的傳遞上似乎有遲延的訊息在特別在次一期之股票報酬率

方面會因公司規模的差異而不同而在個股系統風險上則達 1的顯著水準

顯示個股伴隨大盤變動而變動的幅度在不同規模的公司型態上確實存有顯著

35

差異此外在本研究所採用的六個公司治理變數方面皆達 1的顯著水準因

此在探究公司治理層面上確實有必要依規模分類討論另在控制變數方面速

動比率營收成長率及資產總額亦皆達 1顯著水準

36

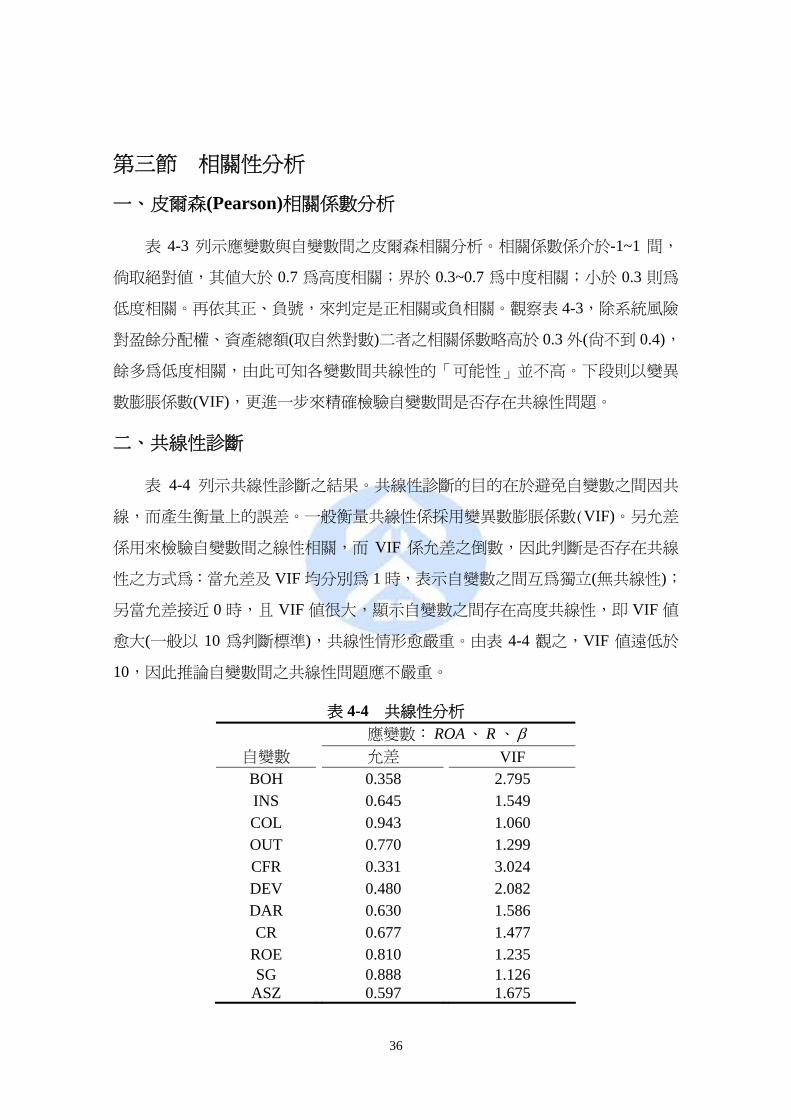

第三節 相關性分析

一皮爾森(Pearson)相關係數分析

表 4-3 列示應變數與自變數間之皮爾森相關分析相關係數係介於-1~1 間

倘取絕對值其值大於 07 為高度相關界於 03~07 為中度相關小於 03 則為

低度相關再依其正負號來判定是正相關或負相關觀察表 4-3除系統風險

對盈餘分配權資產總額(取自然對數)二者之相關係數略高於 03 外(尚不到 04)

餘多為低度相關由此可知各變數間共線性的「可能性」並不高下段則以變異

數膨脹係數(VIF)更進一步來精確檢驗自變數間是否存在共線性問題

二共線性診斷

表 4-4 列示共線性診斷之結果共線性診斷的目的在於避免自變數之間因共

線而產生衡量上的誤差一般衡量共線性係採用變異數膨脹係數(VIF)另允差

係用來檢驗自變數間之線性相關而 VIF 係允差之倒數因此判斷是否存在共線

性之方式為當允差及 VIF 均分別為 1 時表示自變數之間互為獨立(無共線性)

另當允差接近 0 時且 VIF 值很大顯示自變數之間存在高度共線性即 VIF 值

愈大(一般以 10 為判斷標準)共線性情形愈嚴重由表 4-4 觀之VIF 值遠低於

10因此推論自變數間之共線性問題應不嚴重

表 4-4 共線性分析

應變數 ROA R β

自變數 允差 VIF BOH 0358 2795 INS 0645 1549 COL 0943 1060 OUT 0770 1299 CFR 0331 3024 DEV 0480 2082 DAR 0630 1586 CR 0677 1477

ROE 0810 1235 SG 0888 1126

ASZ 0597 1675

37

表 4-3 皮爾森(Pearson)相關係數

ROA 1+tROA R 1+tR β 1+tβ BOH INS COL OUT CFR DEV DAR CR ROE SG ASZ

ROA 1

1+tROA 519() 1

R 070() 166() 1

1+tR 105() 073() -0028 1

β -0029 -003 -048() -075() 1

1+tβ -003 -0029 -053() -076() 947() 1

BOH 064() 064() -0021 -0021 -210() -223() 1

INS 269() 262() 039() 0034 -085() -064() 235() 1

COL -074() -080() -0027 -0012 -0034 -044() -062() -048() 1

OUT 062() 067() -0007 0012 -059() -065() -001 -232() -143() 1

CFR 063() 062() 0008 0013 -372() -377() 602() 129() -0035 -0034 1

DEV 043() 038() 0005 -0014 169() 169() 315() 229() -058() -133() -297() 1

DAR -288() -233() -0007 -0032 -0009 -0005 002 -103() 129() -095() 069() -046() 1

CR 216() 192() -0021 -0008 0012 0002 -066() 0011 -119() 152() -105() 0016 -552() 1

ROE 895() 428() 046() 103() -0009 -0008 0031 216() -054() 0023 061() 048() -273() 159() 1

SG 273() 201() 086() -0017 048() 041() 0008 140() -062() -0025 -0022 043() 093() -075() 248() 1

ASZ 098() 079() -0023 -0033 358() 373() -159() 433() 095() -389() -241() 104() 074() -082() 098() 138() 1

1的顯著水準 5的顯著水準 資料來源本研究整理

38

第四節 迴歸分析

本節將以最小平方法(OLS)進行迴歸分析來探討公司治理變數對經營績效

股票報酬及個股系統風險的影響而公司治理變數係由公司治理的三個主要構

面(1)股權結構(董監持股法人持股)(2)董事會特性(董監質押外部董監席次

比率)(3)股份盈餘偏離程度(盈餘分配權股份盈餘偏離差)來進行驗證

同時為了解上述影響效果是否會因樣本公司規模的不同而不同因此將

樣本公司依其資本額大小區分為大規模與小規模二個群組對照比較

此外為更進一步了解經營績效股票報酬及個股系統風險被公司治理變數

影響的資訊是否能立即(當期)反映抑或遲延(次期)反映故亦將以當期(t 期)公

司治理變數對次期(t+1 期)之經營績效股票報酬及個股系統風險進行驗證

一經營績效之迴歸分析(表 4-5)

董監持股對經營績效影響達 1的顯著且為正相關此結論符合 Jensen amp

Meckling(1976)之利益收斂假說本研究假說 1 獲支持進一步依規模分在大規

模與小規模公司亦分別達 10及 1的顯著尤其在小規模公司董監持股對經營

績效之影響程度更為顯著此表示利益收斂假說之效果在小規模公司上較明顯

法人持股對經營績效的影響未達顯著本研究假說 4 未獲支持研判這可能

與台灣證券市場結構以散戶為主(達八成)的特性有關由於法人持股佔比偏低因

此未能明顯對經營績效有影響區分規模後之結果亦同

董監質押對經營績效影響呈 5的顯著且為負相關本研究假說 7 獲支持

顯示董監質押比愈高形同實質所有權愈低影響所及則呈現一股一權偏離程度

愈嚴重(股份盈餘偏離差愈大)核心代理成本就愈高進而影響經營績效依規模

區分後其大規模與小規模公司亦分別達 1及 5的顯著尤其在大規模公司方

面董監質押對經營績效之影響程度更為顯著

外部董監席次對經營績效的影響未達顯著本研究假說 10 未獲支持與 Jensen

amp Meckling(1976)的研究相違可能與本研究樣本所採用資料庫之外部定義不同有

39

關本研究認為其非最終控制者所控制之(1)個人(2)上市公司(3)未上市公司(4)財團

法人(基金會醫院學校等)可能在某一程度上與最終控制者具有聯盟或實質層

面的關連性易言之可能也受制於最終控制者因此不具有外部董監應有之獨立

監督效果而區分規模後之結果亦同

盈餘分配權對經營績效影響呈 1的顯著但為負相關與預期方向相反本

研究假說 13 未獲支持因此正的誘因效果(Positive Incentive Effects)在本研究並

未獲得驗證區分規模後小規模公司結果亦同全部樣本公司但在大規模公司

則不顯著此意謂正的誘因效果是會因公司規模的不同而不同

股份盈餘偏離差對經營績效影響呈 1顯著且為負相關本研究假說 16 獲支

持即負的侵占效果(Negative Entrenchment Effects)在本研究獲驗證顯示一股一

權偏離程度愈嚴重時確時會增加控制股東掠奪小股東利益的誘因而作出減損

經營績效的決策但此現象在依規模區分後無論是大規模或小規模公司均未達

顯著水準顯示一股一權偏離程度對經營績效的影響並不會受制於公司規模

整體而言公司治理變數對經營績效的解釋能力佳( 2R 值貼近 09)

表 4-5 公司治理對經營績效( ROA )之迴歸結果

大規模 小規模 全部樣本

自變數 估計係數 P 值 估計係數 P 值 估計係數 P 值

C -34997 007 -204007 0 -100658 0

BOH -00098 007 00573 0 00589 0

INS -00034 013 00054 027 00019 052

COL -00078 0 -00095 002 -00052 004

OUT 00003 083 00011 072 -00010 057

CFR 00055 032 -00590 0 -00612 0

DEV -00072 031 -00146 052 -00485 0

DAR -00055 003 -00096 007 -00098 0

CR 00009 0 -00003 046 00002 039

ROE 05164 0 03287 0 03864 0

SG 00006 009 00058 0 00038 0

ASZ 01828 003 09799 0 0490522 0 調整後R平方 09671 08172 08717 F 檢定統計量 4271807 659225 1153594 F 值顯著性 0 0 0

1的顯著水準 5的顯著水準 10的顯著水準

40

二股票報酬之迴歸分析(表 4-6)

六項公司治理變數(董監持股法人持股董監質押外部董監席次盈餘分

配權股份盈餘偏離差)對股票報酬率的影響均未達顯著水準因此本研究之假

說 2假說 5假說 8假說 11假說 14假說 17 均未獲支持此原因推論可能

為影響股價變動的因素不獨本研究所探討公司治理層面而已舉凡總體經濟

政治面消息面人為炒作預期心理等均亦對股價變動有實質影響力此外

另亦推論本研究對股票報酬期間的選定係以「季」為單位期間過長致公司

治理變數對本研究應變數的影響程度受到期間內其它因子的干擾而降低另當

區分規模後僅在小規模公司上其股份盈餘偏離差對股票報酬率影響呈 1顯

著但二者間為正相關與原預期方向不同餘之結果同上述之全部樣本結果(均

未達顯著)

表 4-6 公司治理對股票報酬( R )之迴歸結果

大規模 小規模 全部樣本

自變數 估計係數 P 值 估計係數 P 值 估計係數 P 值

C 2489974 0 1788876 003 2258706 0

BOH 01804 038 -02087 012 -00297 078

INS -00580 050 -00945 028 -00778 020

COL -00300 068 -00765 031 -00594 025

OUT 00031 095 00797 015 00182 062

CFR 00279 089 00361 076 -00474 063

DEV -01031 070 11867 0 03346 012

DAR 01181 022 00157 087 00411 054

CR -00029 076 -00070 027 -00063 023

ROE 05372 0 -00503 065 01649 006

SG 00503 0 01136 0 00833 0

ASZ -105692 0 -81536 003 -97270 0 調整後R平方 03464 03312 03279

F 檢定統計量 86940 81893 92099

F 值顯著性 0 0 0 1的顯著水準 5的顯著水準 10的顯著水準

41

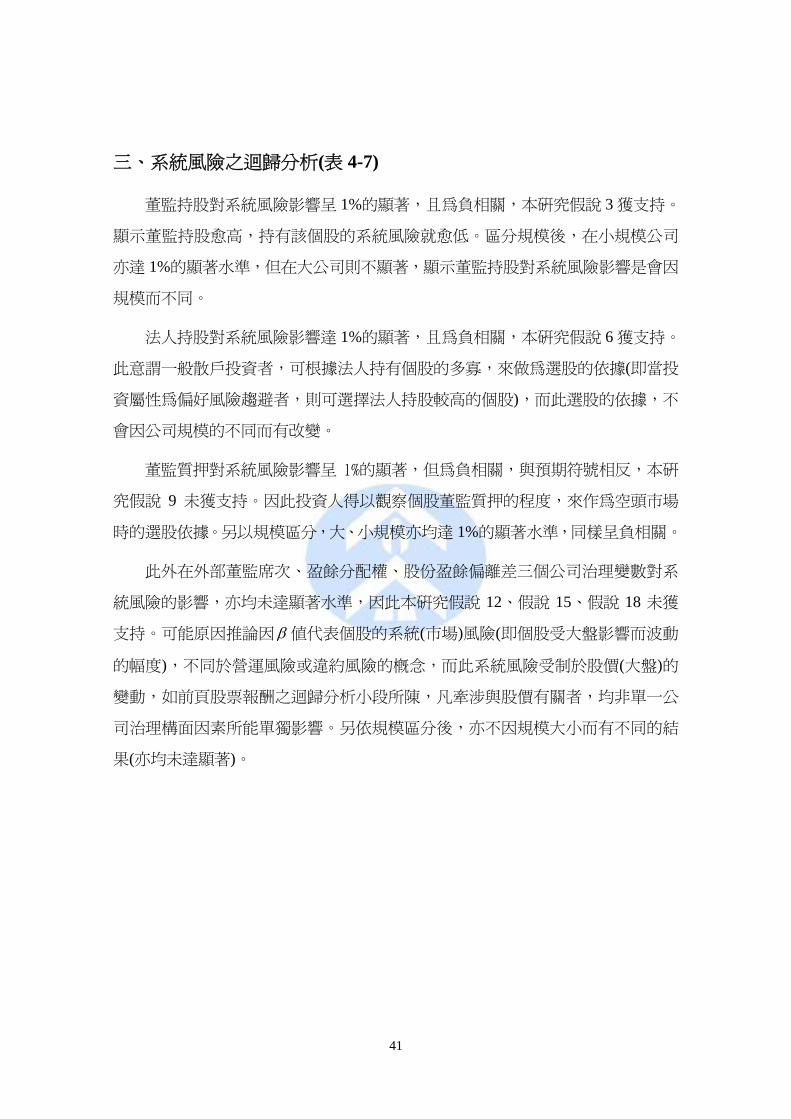

三系統風險之迴歸分析(表 4-7)

董監持股對系統風險影響呈 1的顯著且為負相關本研究假說 3 獲支持

顯示董監持股愈高持有該個股的系統風險就愈低區分規模後在小規模公司

亦達 1的顯著水準但在大公司則不顯著顯示董監持股對系統風險影響是會因

規模而不同

法人持股對系統風險影響達 1的顯著且為負相關本研究假說 6 獲支持

此意謂一般散戶投資者可根據法人持有個股的多寡來做為選股的依據(即當投

資屬性為偏好風險趨避者則可選擇法人持股較高的個股)而此選股的依據不

會因公司規模的不同而有改變

董監質押對系統風險影響呈 1的顯著但為負相關與預期符號相反本研

究假說 9 未獲支持因此投資人得以觀察個股董監質押的程度來作為空頭市場

時的選股依據另以規模區分大小規模亦均達 1的顯著水準同樣呈負相關

此外在外部董監席次盈餘分配權股份盈餘偏離差三個公司治理變數對系

統風險的影響亦均未達顯著水準因此本研究假說 12假說 15假說 18 未獲

支持可能原因推論因 β 值代表個股的系統(市場)風險(即個股受大盤影響而波動

的幅度)不同於營運風險或違約風險的概念而此系統風險受制於股價(大盤)的

變動如前頁股票報酬之迴歸分析小段所陳凡牽涉與股價有關者均非單一公

司治理構面因素所能單獨影響另依規模區分後亦不因規模大小而有不同的結

果(亦均未達顯著)

42

表 4-7 公司治理對系統風險(β )之迴歸結果

大規模 小規模 全部樣本

自變數 估計係數 P 值 估計係數 P 值 估計係數 P 值

C -28498 0 -42067 0 -39310 0

BOH -00007 068 -00045 0 -00030 0

INS -00055 0 -00058 0 -00057 0

COL -00017 0 -00027 0 -00025 0

OUT 00006 012 -00006 019 00004 016

CFR 00000 098 00005 056 00010 022

DEV 00023 024 -00032 032 00004 081

DAR -00025 0 -00056 0 -00043 0

CR 00000 081 00001 005 00001 004

ROE 00035 0 -00037 0 -00014 005

SG -00002 005 -00002 019 -00001 011

ASZ 01821 0 02611 0 02364 0 調整後R平方 06512 06371 06710

F 檢定統計量 281026 264863 353220

F 值顯著性 0 0 0 1的顯著水準 5的顯著水準 10的顯著水準

表 4-8 實證結果彙總表

應變數

自變數

經營

績效

實證

結果

股票

報酬

實證

結果

系統

風險

實證

結果

董監持股

愈高 假說 1 愈佳 Ο 假說 2 愈高 Δ 假說 3 愈低 Ο

法人持股 愈高 假說 4 愈佳 Δ 假說 5 愈高 Δ 假說 6 愈低 Ο

董監質押

愈高 假說 7 愈差 Ο 假說 8 愈低 Δ 假說 9 愈高 Δ

外部董監席次

愈高 假說 10 愈佳 Δ 假說 11 愈高 Δ 假說 12 愈低 Δ

盈餘分配權

愈高 假說 13 愈佳 Δ 假說 14 愈高 Δ 假說 15 愈低 Δ

股份盈餘偏離程度

愈大 假說 16 愈差 Ο 假說 17 愈低 Δ 假說 18 愈高 Δ

「Ο」表假說獲支持 「Δ」表假說未獲支持

43

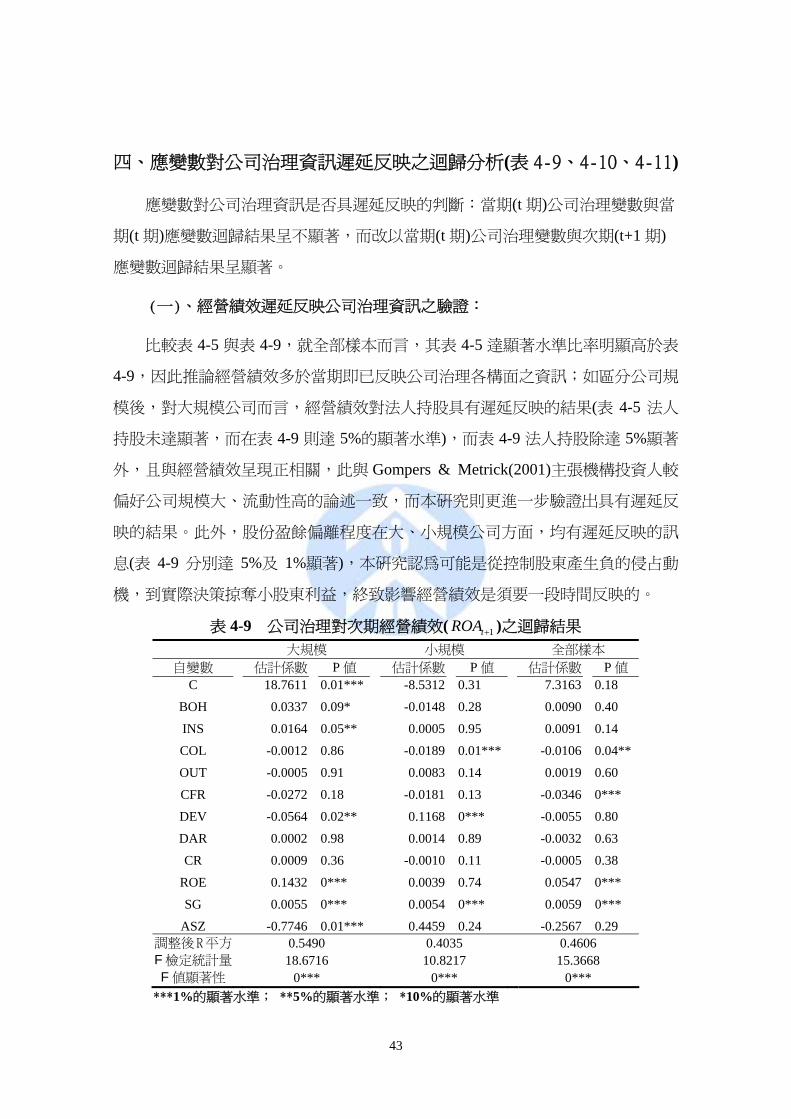

四應變數對公司治理資訊遲延反映之迴歸分析(表 4-94-104-11)

應變數對公司治理資訊是否具遲延反映的判斷當期(t 期)公司治理變數與當

期(t 期)應變數迴歸結果呈不顯著而改以當期(t 期)公司治理變數與次期(t+1 期)

應變數迴歸結果呈顯著

(一)經營績效遲延反映公司治理資訊之驗證

比較表 4-5 與表 4-9就全部樣本而言其表 4-5 達顯著水準比率明顯高於表

4-9因此推論經營績效多於當期即已反映公司治理各構面之資訊如區分公司規

模後對大規模公司而言經營績效對法人持股具有遲延反映的結果(表 4-5 法人

持股未達顯著而在表 4-9 則達 5的顯著水準)而表 4-9 法人持股除達 5顯著

外且與經營績效呈現正相關此與 Gompers amp Metrick(2001)主張機構投資人較

偏好公司規模大流動性高的論述一致而本研究則更進一步驗證出具有遲延反

映的結果此外股份盈餘偏離程度在大小規模公司方面均有遲延反映的訊

息(表 4-9 分別達 5及 1顯著)本研究認為可能是從控制股東產生負的侵占動

機到實際決策掠奪小股東利益終致影響經營績效是須要一段時間反映的

表 4-9 公司治理對次期經營績效( 1+tROA )之迴歸結果

大規模 小規模 全部樣本

自變數 估計係數 P 值 估計係數 P 值 估計係數 P 值 C 187611 001 -85312 031 73163 018

BOH 00337 009 -00148 028 00090 040

INS 00164 005 00005 095 00091 014

COL -00012 086 -00189 001 -00106 004

OUT -00005 091 00083 014 00019 060

CFR -00272 018 -00181 013 -00346 0

DEV -00564 002 01168 0 -00055 080

DAR 00002 098 00014 089 -00032 063

CR 00009 036 -00010 011 -00005 038

ROE 01432 0 00039 074 00547 0

SG 00055 0 00054 0 00059 0

ASZ -07746 001 04459 024 -02567 029 調整後R平方 05490 04035 04606 F 檢定統計量 186716 108217 153668 F 值顯著性 0 0 0

1的顯著水準 5的顯著水準 10的顯著水準

44

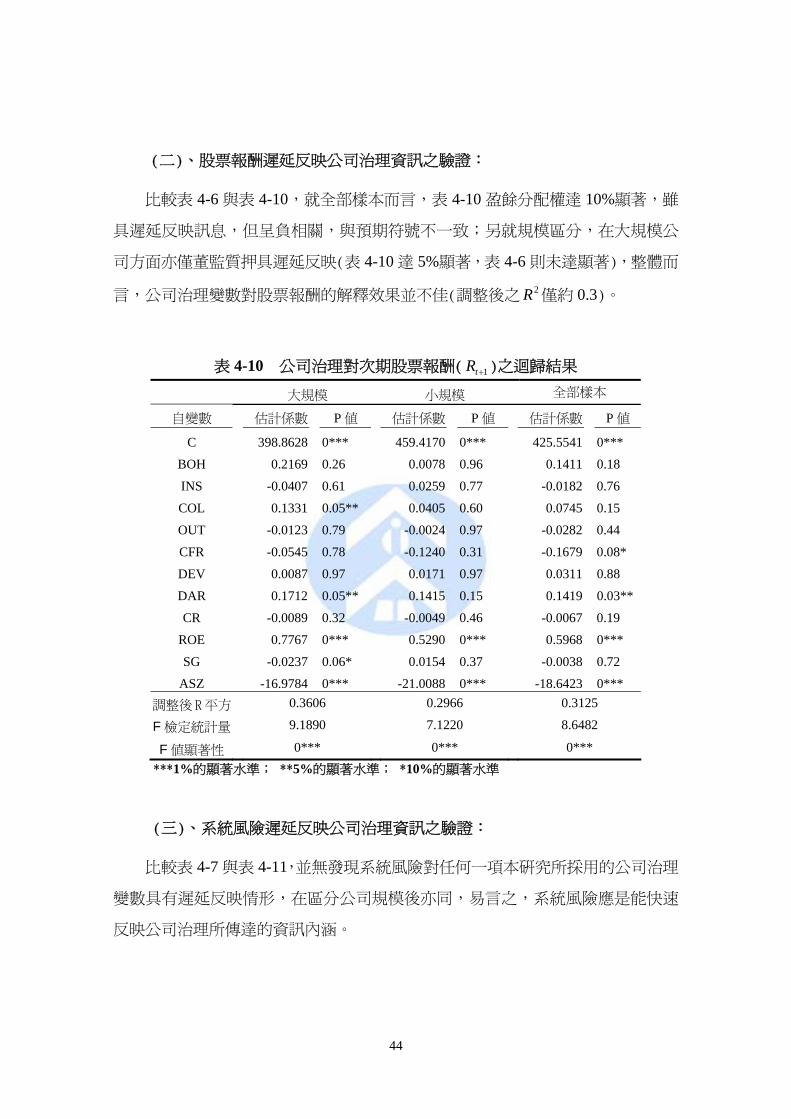

(二)股票報酬遲延反映公司治理資訊之驗證

比較表 4-6 與表 4-10就全部樣本而言表 4-10 盈餘分配權達 10顯著雖

具遲延反映訊息但呈負相關與預期符號不一致另就規模區分在大規模公

司方面亦僅董監質押具遲延反映(表 4-10 達 5顯著表 4-6 則未達顯著)整體而

言公司治理變數對股票報酬的解釋效果並不佳(調整後之 2R 僅約 03)

表 4-10 公司治理對次期股票報酬( 1+tR )之迴歸結果

大規模 小規模 全部樣本

自變數 估計係數 P 值 估計係數 P 值 估計係數 P 值

C 3988628 0 4594170 0 4255541 0

BOH 02169 026 00078 096 01411 018

INS -00407 061 00259 077 -00182 076

COL 01331 005 00405 060 00745 015

OUT -00123 079 -00024 097 -00282 044

CFR -00545 078 -01240 031 -01679 008

DEV 00087 097 00171 097 00311 088

DAR 01712 005 01415 015 01419 003

CR -00089 032 -00049 046 -00067 019

ROE 07767 0 05290 0 05968 0

SG -00237 006 00154 037 -00038 072

ASZ -169784 0 -210088 0 -186423 0 調整後R平方 03606 02966 03125

F 檢定統計量 91890 71220 86482

F 值顯著性 0 0 0 1的顯著水準 5的顯著水準 10的顯著水準

(三)系統風險遲延反映公司治理資訊之驗證

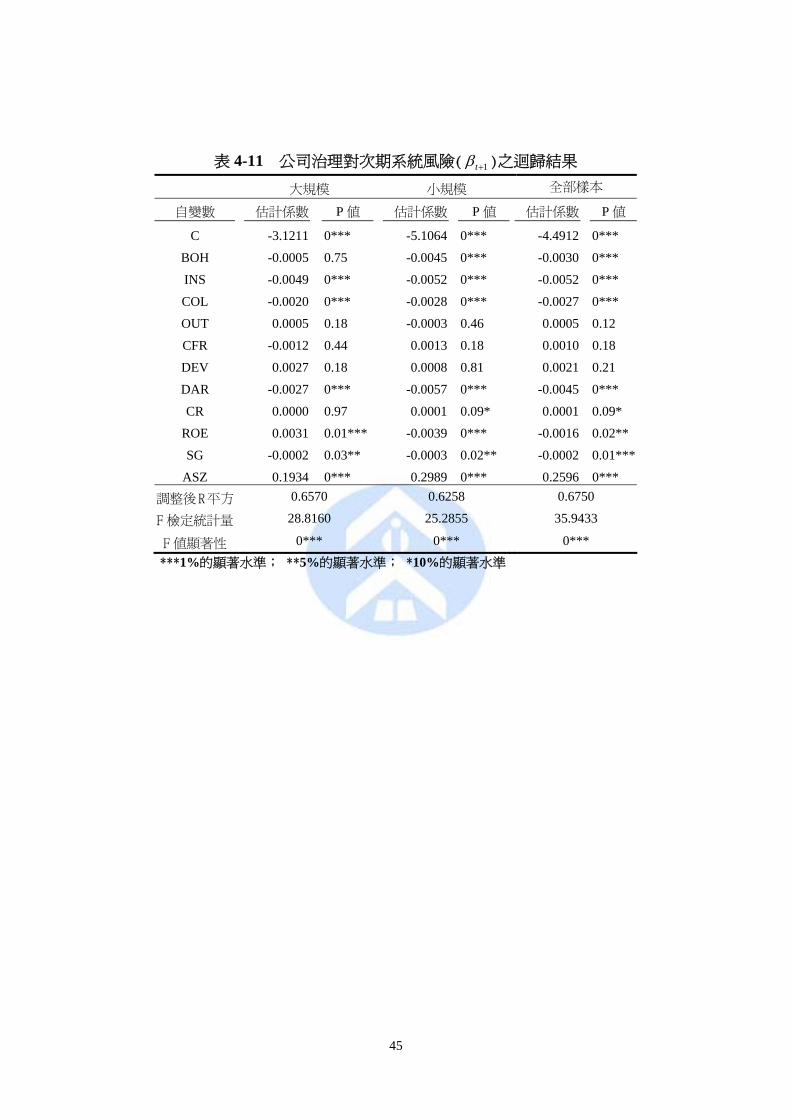

比較表 4-7 與表 4-11並無發現系統風險對任何一項本研究所採用的公司治理

變數具有遲延反映情形在區分公司規模後亦同易言之系統風險應是能快速

反映公司治理所傳達的資訊內涵

45

表 4-11 公司治理對次期系統風險( 1+tβ )之迴歸結果

大規模 小規模 全部樣本

自變數 估計係數 P 值 估計係數 P 值 估計係數 P 值

C -31211 0 -51064 0 -44912 0

BOH -00005 075 -00045 0 -00030 0

INS -00049 0 -00052 0 -00052 0

COL -00020 0 -00028 0 -00027 0

OUT 00005 018 -00003 046 00005 012

CFR -00012 044 00013 018 00010 018

DEV 00027 018 00008 081 00021 021

DAR -00027 0 -00057 0 -00045 0

CR 00000 097 00001 009 00001 009

ROE 00031 001 -00039 0 -00016 002

SG -00002 003 -00003 002 -00002 001

ASZ 01934 0 02989 0 02596 0 調整後R平方 06570 06258 06750

F 檢定統計量 288160 252855 359433

F 值顯著性 0 0 0 1的顯著水準 5的顯著水準 10的顯著水準

46

第伍章 結論與建議

第一節 結論

台灣自 1990 年代末期之本土型金融風暴發生以來公司治理已漸為社會所重

視而其公司治理的目的之一即是要極大化公司價值或股東利益但在公司運

作的過程當中似乎有股反作用力進行對極大化過程的干擾此即早期倡言之因

經營權與所有權分離所引發之權益代理問題而經過近 10 年來諸多國內外學者

的研究進一步發現多數企業並未如 Jensen amp Meckling(1976)所主張普遍存在股權

分散的情形而是許多國家及地區的企業確實存在股權集中化的情況因此公司

治理探討的主題即由以往經營者與所有者之權益代理問題轉變為控制股東與

小股東間之核心代理問題

根據正的誘因效果主張控制股東所有權愈高愈能提升經營績效但根據

負的侵占效果認為如果控制權偏離所有權愈大時則愈容易引發控制股東掠奪

小股東利益的動機從而損害公司價值易言之所有權與控制權的分寸拿捏

其影響層面可謂錯綜複雜欲解決代理成本的問題並非僅單一構面的思維即能

達成因此本研究試圖同時由公司治理主要的三個構面(股權結構董事會特性及

一股一權偏離情形)來探討對公司經營績效的影響但公司價值長期下的穩定成

長性是公司派股東所較為關切的但對於佔台灣證券市場結構大宗(約八成)之散戶

投資人市場派投資人(定義為短期進出股市)及投信法人(承受作帳績效壓力)真正

關心的是其持有期間的股票報酬率及持有個股的系統風險因此本研究亦同時

探討公司治理變數對持有股票報酬率及系統風險的影響爰此節錄實證結果如

下

一股權結構(董監持股法人持股)

董監持股對經營績效與系統風險有顯著的影響效果即董監持股愈高則經

營績效愈佳符合利益收斂說而董監持股愈高則系統風險愈低

法人持股對經營績效(P 值 052)與股票報酬率(P 值 02)均無顯著影響推論應

47

是與台灣證券市場以散戶為主的結構及法人投資以短期操作為目的有關而法人

持股對系統風險有明顯解釋能力且呈負相關此可提供一般散戶投資人以觀

察法人持有個股股權之多寡作為空頭市場的選股操作

二董事會特性(董監質押外部董事席次)

董監質押對經營績效與系統風險有顯著的影響效果即董監質押愈高則經

營績效愈差此係因董監質押程度嚴重形同董監事的實質所有權愈低影響所

及則呈現一股一權偏離程度愈嚴重(股份盈餘偏離差愈大)核心代理成本就愈高

進而降低經營績效另實證顯示董監質押愈高個股之系統風險值就愈低(達 1

顯著水準)此可提供一般散戶投資人以觀察個股董監質押之嚴重程度作為空

頭市場的選股依據

外部董監席次對經營績效(P 值 057)股票報酬率(P 值 062)系統風險(P 值

016)均無顯著影響推論應與(一)樣本來源資料庫對外部董監的定義(二)外部董監

存在對 CEO 的私人情誼與忠誠(Wade et al(1990))有關

三股份盈餘偏離程度(盈餘分配權股份盈餘偏離差)

盈餘分配權對經營績效達顯著水準但為負相關(與預期相反)正的誘因效果

不存在顯示即便控制股東之股權趨於集中化其掠奪公司利益的動機還是存在(利

益掠奪說)另對股票報酬率(P 值 063)與系統風險(P 值 022)未達顯著推論亦是

與影響股價變動的因素眾多有關

股份盈餘偏離差對經營績效呈顯著負相關此即為負的侵占效果源自當控

制股東之控制權遠超越其所有權時其掠奪小股東利益的動機就愈強所做的決

策進而將損及經營績效

四股票報酬率

本研究所採用之六項公司治理變數對其股票報酬率均未達顯著水準推論

應是與影響股價或持有報酬之因素眾多有關並且本研究股票報酬率之期間單位

為「季」在股票報酬率反映當期公司治理資訊的過程中在「過長的期間內」被

48

「過多的因素」干擾進而降低反映當期公司治理資訊的效果

五反映當期公司治理資訊的效率現象

經營績效對法人持股(大規模公司)股份盈餘偏離程度(大規模公司及小規模

公司)具有遲延反映現象對後者之推論應係由產生動機rarr決策rarr進行掠奪所造

成的影響是須要一段時間才會發生的另系統風險對董監持股法人持股及董監

質押三項公司治理變數無遲延反映現象顯示系統風險應能快速反映此三項公司

治理的資訊內涵

49

第二節 後續研究建議

一 影響股價變動之因子不獨公司治理單一構面舉凡總體經濟政治面消

息面人為炒作預期心理等皆對股價有一定程度之影響力本研究實證模型

僅納入公司治理變數及財務控制變數實難由全面性的角度來探討對股價報酬率

的影響依本研究實證結果而言其所採用的六項公司治理變數對股價報酬率

均未達顯著水準因此建議後續研究者當所採用的自變數與股價有所關連時

應考量納入更多層面的變數

二 本研究樣本公司悉以上市電子產業為探討對象由於電子產業係高度資金與

技術的結合其營運管理層面之智能或模式多集中於近 20 年內所發展出來的

且公司成立歷史較短家族控制或最終控制型態及程度所衍生之代理成本或許

較一般傳統產業來得輕微也因此本研究在探討公司治理層面對相關應變數的影

響上未如預期來得顯著因此建議後續研究者可將樣本公司之產業別擴大探討

50

參考文獻

1 行政院金融監督管理委員會證券期貨局httpwwwsfbgovtw11asp

2 吳建頤1999董事會規模對公司價值的影響國立中正大學財務金融研究所

碩士論文

3 林玉霞2002台灣上市公司代理問題公司治理與股東價值之研究中原大

學會計學系碩士論文

4 林明謙2001股權結構董事組成對大股東介入股市行為影響之研究輔仁

大學金融研究所碩士論文

5 邱俊明2005公司治理與股價報酬之相關性研究國立雲林科技大學財務金

融系碩士論文

6 洪麗芳2004股權結構財務決策與公司績效關聯性之研究中原大學會計

學系碩士論文

7 翁淑育2000台灣上市公司股權結構核心代理問題及公司價值之研究輔

仁大學金融研究所碩士論文

8 高蘭芬2002董監事股權質押之代理問題對會計資訊與公司績效之影響國

立成功大學會計學研究所博士論文

9 高蘭芬邱正仁2002董監事股權質押對會計盈餘與股票報酬相關性之影

響台大管理論叢13 卷1 期頁 127-16212 月

10 張明峰1991股權結構對公司績效影響之研究國立政治大學企業管理研究

所碩士論文

11 張雅琳2004我國企業獨立董事機制與經營績效之關聯性研究大葉大學會

計資訊學系碩士論文

12 張瑞當方俊儒曾玉琦2007核心代理問題與盈餘管理董事會結構與

51

外部監督機制之探討管理學報24 卷1 期頁 17~39

13 許崇源陳瑞斌2005公司治理與權益資金成本之關聯性研究第三屆

管理思維與實務學術研討會頁 V20-55

14 許博渝2007公司治理機制與資訊揭露透明度中原大學會計研究所碩士

論文

15 陳宏姿2001董監事結構與企業財務績效關聯之研究國立政治大學會計學

系碩士論文

16 陳曉蓉王詠惠2006機構投資人持股對股價反映未來盈餘資訊程度之影

響--以台灣集團公司與非集團公司為例會計與公司治理3 卷2 期頁

69~100

17 黃崇輝2004公司治理與經營績效關聯性之研究-以台南地區上市上櫃及

公開發行公司為實證國立成功大學高階管理碩士在職專班碩士論文

18 黃鈺光1993我國上市公司董事會特性與經營績效之研究國立台灣大學會

計學研究所碩士論文

19 黃榮龍1993股權結構與經營績效之研究國立政治大學會計研究所碩士

論文

20 楊俊中1998股權結構與經營績效相關性之研究國立台灣大學會計學系

碩士論文

21 楊哲明2006機構投資人持股與公司治理關聯性之研究國立雲林科技大學

財務金融系碩士論文

22 楊慧玲2000董事會結構及其變動對股東財富與經營績效影響之研究朝陽

大學企業管理系碩士論文

23 葉銀華李存修柯承恩2002公司治理與評等系統商智文化台北

24 熊大中2000我國企業財務危機與董監股權質押關連性之研究國立成功大

52

學會計學系碩士論文

25 劉士棋1997財務比率分析資訊內涵之實證研究國立中興大學會計學系

碩士論文

26 劉綠萍2004董監事股權質押的代理問題與公司價值關聯性之研究國立台

北大學企業管理學系博士論文

27 謝淑娟1994觀點探討股權結構與公司經營績效之關係-以台灣上市公司為

實證國立交通大學管理科學研究所碩士論文

28 Hamel G and C K Prahalad 1994競爭大未來(Competing for the Future)顧

淑馨譯智庫文化台北

29 Agrawal Anup and Gershon N Mandelker 1987 ldquoManagerial Incentives and

Corporate Investment and Financing Decisionsrdquo Journal of Finance Vol 42(4) pp

823-837

30 Banz R W 1981 ldquoThe Relationship between Return and Market Value of

Common Stocksrdquo Journal of Financial Economics Vol 9 pp 3-18

31 Bathala C T K R Moon and R P Rao 1994 ldquoManagerial Ownership Debt

Policy and the Impact of Institutional Holdings An Agency Perspectiverdquo Financial

Management Vol 23 pp 38-50

32 Beasley M S 1996 ldquoAn Empirical Analysis of the Relation Between the Board of

Director Composition and Financial Statement Fraudrdquo The Accounting Review Vol

71(4) pp 443-465

33 Beaver W H R A Lambert and D Morse 1980 ldquoThe Information Content of

Security Pricesrdquo Journal of Accounting and Economics Vol 2 pp 3-28

34 Beaver W H R A Lambert and S G Ryan 1987 ldquoThe Information Content of

Security Prices a second lookrdquo Journal of Accounting and Economics Vol 9 pp

139-157

35 Berle Adolf and Gardiner Means 1932 ldquoThe Modern Corporation and Private

Propertyrdquo Mac-Millan New York

53

36 Bhojraj S and P Sengupta 2003 ldquoEffect of Corporate Governance on Bond

Ratings and Yields The Role of Institutional Investors and Outside Directorsrdquo

Journal of Business Vol 76(3) pp 455-476

37 Boyd B 1990 ldquoCorporate Linkages and Organizational Environmant A Test of the

Resource Dependence Modelrdquo Strategic Management Journal Vol 11(6) pp

419-430

38 Brickley J A Coles J L and R L Terry 1994 ldquoOutside Directors and the

Adoption of Poison Pillsrdquo Journal of Financial Economics Vol 35 pp 371-390

39 Buchholtz AK and BA Ribbens 1994 ldquoRole of Chief Executive Officer in

Takeover Resistance Effects of CEO Incentives and Individual Characteristicsrdquo

Academy of Management Journal Vol 37 pp 554-579

40 Chiou J R T C Hsiung and L F Kao 2002 ldquoA Study of the Relationship

Between Financial Distress and Collateralized Sharesrdquo Taiwan Accounting Review

Vol 3(3) pp 79-111

41 Claessens S Simeon Djankov and L H P Lang 2000 ldquoThe Separation of

Ownership and Control in East Asian Corporationsrdquo Journal of Financial

Economics Vol 58 pp 81-112

42 Claessens S Simeon Djankov J P H Fan and L H P Lang 2002

ldquoDisentangling the Incentive and Entrenchment Effect of Large Shareholdingsrdquo

Journal of Finance Vol 57(6) pp 2741-2771

43 Davis James H Schoorman F David and Donaldson Lex 1997 ldquoToward a

Stewardship Theory of Managementrdquo The Academy of Management Review Vol

22(1) pp 20-47

44 Demsetz Harold and Kenneth Lehn 1985 ldquoThe Structure of Ownership Causes

and Consequencesrdquo Journal of Political Economy Vol 93(6) pp 1155-1177

45 Fama Eugene F 1980 ldquoAgency Problems and the Theory of the Firmrdquo Journal of

Political Economy Vol 88(2) pp 288-307

46 Fama Eugene F and Kenneth R French 1993 ldquoCommon Risk Factors in the

54

Returns of Stocks and Bondsrdquo Journal of Financial Economics Vol 33 pp 3-56

47 Fama Eugene F and Michael C Jensen 1983 ldquoSeparation of Ownership and

Controlrdquo Journal of Law and Economics Vol 26 pp 301-325

48 Gedajlovic Eric R T Yoshikawa and M Hashimoto 2001 ldquoOwnership Structure

Investment Behavior and Firm Performance in Japanese Manufacturing Industriesrdquo

Erasmus Research Institute of Management (ERIM)

49 Gompers Paul A Joy L Ishii and Andrew Metrick 2003 ldquoCorporate Governance

and Equity Pricesrdquo Quarterly Journal of Economics Vol 118(1) pp 107-155

50 Jensen M C and W H Meckling 1976 ldquoTheory of the Firms Managerial

Behavior Agency Cost and Ownership Structurerdquo Journal of Financial Economics

Vol 3 pp 305-360

51 Jensen M C and R S Ruback 1983 ldquoThe Market for Corporate Control The

Scientific Evidencerdquo Journal of financial Economics Vol 11 pp 5-50

52 Jiambalvo J S Rajgopal and M Venkatachalam 2002 ldquoInstitutional Ownership

and the Extent to Which Stock Prices Reflect Future Earningsrdquo Contemporary

Accounting Research Vol 19(1) pp 117-145

53 Kesner I 1987 ldquoDirectors Stock Ownership and Organizational Performance An

Investigation of Fortune 500 Companiesrdquo Journal of Management Vol 13(3) pp

499-507

54 Kiel Geoffrey C and Nicholson Gavin J 2003 ldquoBoard Composition and

Corporate Performance How the Australian Experience Informs Contrasting

Theories of Corporate Governancerdquo Corporate Governance Vol 11(3) pp

189-205

55 La Porta R F Lopez-de-Silanes A Shleifer and R W Vishny 1998 ldquoLaw and

Financerdquo Journal of Political Economy Vol 106 pp 1113-1155

56 La Porta R F Lopez-de-Silanes A Shleifer and R W Vishny 2002 ldquoInvestor

Protection and Corporate Valuationrdquo Journal of Finance Vol 57 pp 1147-1170

57 La Porta R F Lopez-de-Silanes and A Shleifer 1999 ldquoCorporate Ownership

55

around the Worldrdquo Journal of Finance Vol 54 pp 471-517

58 McConnell John J and Henri Servaes 1990 ldquoAdditional Evidence on Equity

Ownership and Corporate Valuerdquo Journal of Financial Economics Vol 27(2) pp

595-612

59 Morck R A Shleifer and R W Vishny 1988 ldquoManagement Ownership and

Market Valuation An Empirical Analysisrdquo Journal of Financial Economics Vol 20

pp 293-315

60 OrsquoBrien P and R Bhushan 1990 ldquoAnalyst Following and Institutional

Ownershiprdquo Journal of Accounting Research Vol 28 pp 55-76

61 Pearce J A Ⅱ and S A Zahra 1992 ldquoBoard Composition from a Strategic

Management Perspectiverdquo Journal of Management Studies Vol 29(4) pp 411-438

62 Pound J 1988 ldquoProxy Contests and the Efficiency of Shareholder Oversightrdquo

Journal of Financial Economics Vol 20 pp 237-265

63 Rajgopal S and Mohan Venkatachalam 1998 ldquoThe Role of Institutional Investors

in Corporate Governance An Empirical Investigationrdquo Working Paper Stanford

University

64 Reinganum M 1981 ldquoMisspecification of Capital Asset Pricing Empirical

Anomalies Based on Earnings Yields and Market Valuesrdquo Journal of Financial

Economics Vol 9 pp 19-46

65 Sharpe W 1964 ldquoCapital Assets Prices A Theory of Market Equilibrium under

Conditions of Riskrdquo Journal of Finance Vol 29 pp 425-442

66 Shleifer A and R W Vishny 1986 ldquoLarge Shareholders and Corporate Controlrdquo

Journal of Political Economy Vol 94 pp 461-488

67 Shleifer A and R W Vishny 1997 ldquoA Survey of Corporate Governancerdquo Journal

of Finance Vol 52 pp 737-783

68 Wade J Charles A OrsquoReilly Ⅲ and Ike Chandratat 1990 ldquoGolden Parachutes

CEOs and the Exercise of Social Influencerdquo Administrative Science Quarterly

56

Vol35 pp 587-603

69 Warfield T D John J Wild and Kenneth L Wild 1995 ldquoManagerial Ownership

Accounting Choices and Informativeness of Earningsrdquo Journal of Accounting and

Economics Vol 20 pp 61-91

70 Weisbach M S 1988 ldquoOutside Directors and CEO Turnoverrdquo Journal of Financial

Economics Vol 20 pp 431-460

71 Yin-Hua Yeh Chen-en Ko Yu-Hui Su 2003 ldquoUltimate Control and Expropriation

of Minority Shareholders New Evidence from Taiwanrdquo Academia Economic

Papers Vol 31(3) pp 263-299

公司治理對經營績效股票報酬及系統風險之影響

The Impacts of Corporate Governance on Operating Performance Return of Common Stocks and System Risk

研 究 生郭宏達 Hung-Da Kuo 指導教授吳偉銘 Wei-Ming Wu

國立高雄第一科技大學 財務管理系 碩士論文

A Thesis Submitted to Department of Finance

National Kaohsiung First University of Science and Technology in Partial Fulfillment of the Requirements

for the Degree of Master in

Finance

June 2008 Yenchao Kaohsiung Taiwan Republic of China

中華民國 九十七 年 六 月

i

公司治理對經營績效股票報酬及系統風險之影響

摘 要

台灣自 1990 年代末期本土型金融風暴發生以來公司治理已漸為社會所重

視而公司治理目的之一即是要極大化公司價值或股東利益但在公司運作的

過程當中似乎有股反作用力進行對極大化過程的干擾此即因經營權與所有權

分離所引發之權益代理問題而經過近 10 年來諸多國內外學者研究進一步發

現多數企業並未如 Jensen amp Meckling(1976)所主張普遍存在股權分散的情形而是

許多國家及地區的企業確實存在股權集中化因此公司治理探討的課題即由以

往經營者與所有者之權益代理問題轉變為控制股東與小股東間之核心代理問題

根據正的誘因效果主張控制股東所有權愈高愈能提升經營績效但根據

負的侵占效果認為如果控制權偏離所有權愈大時則愈容易引發控制股東掠奪

小股東利益的動機從而損害公司價值易言之所有權與控制權的分寸拿捏

其影響層面可謂錯綜複雜欲解決代理成本問題並非僅單一構面思維即能達成

因此本研究期望由多面向角度同時探討股權結構董事會特性及股份盈餘偏離

程度對經營績效股票報酬與系統風險的影響為健全公司經營提供決策方向

實證研究顯示在股權結構方面董監持股對經營績效呈正相關對系統風

險呈負相關法人持股對經營績效之影響呈不顯著對系統風險則呈負相關在

董事會特性方面董監質押對經營績效系統風險均呈現負相關外部董監席次

對經營績效系統風險均無顯著影響在股份盈餘偏離程度方面盈餘分配權對

經營績效呈負相關對系統風險無顯著影響另當一股一權偏離程度愈嚴重時

經營績效則愈差此外本研究之公司治理變數對股票報酬均無顯著影響而在

當期公司治理資訊的反映效率上經營績效對法人持股(大公司)股份盈餘偏離程

度(大公司及小公司)有遲延反映現象系統風險對公司治理變數無遲延反映現象

顯示系統風險能快速反映公司治理的資訊內涵

關鍵字公司治理代理問題誘因效果侵占效果

ii

The Impacts of Corporate Governance on Operating Performance Return of Common Stocks and System Risk

StudentHung-Da Kuo AdvisorDr Wei-Ming Wu

Department of Financial Management National Kaohsiung First University of Science and Technology

Abstract Since the financial crisis in 1990s corporate governance has become more and

more important The purpose of corporate governance is to reduce agency cost and increase the value of firm Lots of researches have shown that the firms with ultimate stockholders might have entrenched the interest of the minority stockholders on purpose This research applies two competitive theories alignment effects and entrenchment effects to investigate the relationship among the corporate governance the operating performance return of common stocks and the system risk

This study covers electronics companies listing in the Taiwan stock market Empirical result shows that the more ownership directors have owned the better performance the firm will have and the lower risk the firms will take Meanwhile the higher ratio of shares hold by board of directors will decrease the firmsrsquo value Otherwise outside directors do not play a good role on monitoring the operational performance of company Moreover the more the deviation between cash flow right and control right the worse performance firms operate Besides these variables of the corporate governance are unconcerned with return of common stocks On reflecting the effectiveness of corporate governancersquos information the operational performance present a delay effect to the institutional ownership and the deviation between cash flow right and control right Finally the system risk can be rapidly response to the performance of corporate governance

KeywordsCorporate Governance Agency Problems Incentive Effects Entrenchment Effects

iii

誌 謝

曾看過一篇名為「白天紐約黑夜巴黎」的散文描述紐約是一個只容許成

功者的征戰場所但對巴黎而言庸懶則是它的代名詞這彷彿代表生活中的二

個不同面向即用紐約來過白天用巴黎來過黑夜這也曾是我初入社會所嚮往

的生活模式但再度踏入校園重拾書本悸動之餘卻也同時須面對工作及家庭

也因此開始經歷只有紐約的生活時間總感不足而分配問題則成日常作息之必

然期間的心情寫照可說是五味雜陳往往放棄只要一句話但完成卻是要無數

個堅持因此本論文得以完成最要感謝的是指導教授吳偉銘博士於撰寫論文

期間對我的鼓勵與堅持更在時序進入尾聲階段適時施予臨門一腳的壓力

讓我得以一股作氣而終至達陣同時也要感謝口試委員戴輝煌博士與周建新教

授所給予的指正使得論文的撰寫更趨嚴謹與完善此外謝博良經理名弘

永順其樺學妹謝謝你們對我的寬容分擔與幫助在我人生的歷程中不吝惜

地拉我一把

最後要感謝讓我無後顧之憂能於最後階段傾全力完成的家人爸爸媽

媽內人孟維及二位寶貝兒子連翔連承而作為父親的角色我也期盼連翔

連承在你們未來的人生道路上也要努力嘗試讓自己有此經歷於結束之前容

我擷取英國大文豪狄更斯於雙城記第一章時代寫道這是美好的時代也是光明

的季節更是希望的春天衷心感謝每一位曾經幫助過我的朋友

郭宏達 謹誌于

國立高雄第一科技大學財管系

中華民國九十七年六月

iv

目 錄

中文摘要 i

英文摘要 ii

誌謝 iii

目錄 iv

表目錄 vi

圖目錄 vi

第壹章 緒論 1

第一節 研究背景及動機 1

第二節 研究目的 4

第三節 研究流程及架構 5

第貳章 文獻探討 7

第一節 公司治理與代理問題 7

第二節 股權結構與公司價值股票報酬系統風險 11

一董監持股 11

二法人持股 12

第三節 董事會特性與公司價值股票報酬系統風險 14

一董監股票質押 14

二外部董監席次 15

第四節 股份盈餘偏離程度與公司價值股票報酬系統風險 16

一正的誘因效果 16

二負的侵占效果 16

第參章 研究設計 18

第一節 研究假說 18

一股權結構 18

二董事會特性 19

v

三股份盈餘偏離程度 20

第二節 變數定義 22

一經營績效變數 22

二股票報酬變數 22

三系統風險變數 23

四公司治理變數 24

五控制變數 26

第三節 研究方法及模型 28

第肆章 實證結果及分析 30

第一節 樣本敘述統計量 30

一應變數敘述統計 30

二自變數--公司治理變數敘述統計 31

三自變數--控制變數敘述統計 32

第二節 獨立樣本 T檢定 34

第三節 相關性分析 36

一皮爾森相關係數分析 36

二共線性診斷 36

第四節 迴歸分析 38

一經營績效之迴歸分析 38

二股票報酬之迴歸分析 40

三系統風險之迴歸分析 41

四應變數對公司治理資訊遲延反映之迴歸分析 43

第伍章 結論與建議 46

第一節 結論 46

第二節 後續研究建議 49

參考文獻 50

vi

表目錄

表 4-1 樣本公司之敘述統計量 33

表 4-2 獨立樣本檢定 34

表 4-3 皮爾森( Pearson )相關係數 37

表 4-4 共線性分析 36

表 4-5 公司治理對經營績效( ROA )之迴歸結果 39

表 4-6 公司治理對股票報酬 ( R )之迴歸結果 40

表 4-7 公司治理對系統風險 ( β )之迴歸結果 42

表 4-8 實證結果彙總表 42

表 4-9 公司治理對次期經營績效( 1+tROA )之迴歸結果 43

表 4-10 公司治理對次期股票報酬( 1+tR )之迴歸結果 44

表 4-11 公司治理對次期系統風險( 1+tβ )之迴歸結果 45

圖目錄

圖 1-1 研究流程圖 6

1

第壹章 緒論

第一節 研究背景及動機

自1990年代以來區域型金融危機或大型公司財務危機陸續發生前者如1997

年亞洲金融風暴後者如美國如恩龍(Enron)作假帳世界通訊(WorldCom)隱瞞虧

損線上時代華納(AOL Time Warner)虛報廣告營收等這固然與各國金融政策逐

步開放導致資金流動藩籬降低金融交易模式複雜化(例如結合財務工程)及大規

模熱錢(國際游資)興起有關但觀察上述個案均有人謀不臧的共同特性此現象

看似符合 Berle amp Means(1932)所主張公司普遍存在經營權與所有權分離(即股權分

散)故而導致代理成本問題的產生也因此公司治理(Corporate Governance)雖早

至 1930 年代即有其概念但至近年甫漸成為健全企業經營之顯學

公司治理的概念可由各種角度來闡釋(一)就法律觀點而言著重經營權與所

有權的分離並透過法律制度的設計達到監督制衡的效果(二)就經濟觀點而言

係追求最大化公司價值使其相關人(股東債權人員工客戶供應商)亦因此

而蒙利(三) 就財務觀點而言係資金提供者mdash即投資人如何確保公司管理階

層能以最佳方式運用所提供之資金並為其賺取應有之報酬

麥肯錫顧問公司(Mckinsey amp Co)2000 年發表的研究及投資人協會的調查均

指出具有良好公司治理的企業投資人願意支付 18~28之治理溢價(Corporate

Governance Premium)以擁有其股票平均而言歐美之投資人願意支付 19的股票

溢價亞洲及拉丁美洲為 24台灣則約 20

社會上多認同公司治理有助於健全企業經營因此首先須確立發生代理成本

的環境與原因而後要能對症下藥代理理論係 Jensen amp Meckling(1976)基於股權

分散的環境下而提出的他們主張管理階層基於自利動機而採取自利行為所獲

得的利益(大)與因而可能導致的損失(小)顯不相稱所以存在於管理階層與所有

權者之間的權益代理問題便應運而生但觀察台灣 1998 年本土型金融風暴地雷股

的共同特性多為家族企業或該企業存有控制股東以金字塔股權結構交叉持

2

股參與經營及股票質押等方式來強化其控制權以遂行掏空資產護盤炒

作股票等目的由此觀之其代理成本所發生之環境已非如原先陳述係 Jensen amp

Meckling(1976)基於股權分散的前題下由管理者與所有權者之間產生(權益代理成

本)而是轉變為在某一程度的股權集中程度下由控制股東與小股東之間所產生

(核心代理成本)

除 La Porta et al(1999) 認為台灣存有控制股東的情形外Yin-Hua Yeh et

al(2003)的研究也發現台灣最終控制股東所掌握的控制權與盈餘分配權平均值分

別為 3033與 217不僅在台灣存有控制股東股權集中的問題事實上在北美

及許多亞洲國家亦普遍存在此一現象Shleifer amp Vishny(1986) Warfield et

al(1995) Claessens et al(2000)的研究都支持此一論述

探究過往文獻之發展在公司治理上多由單一構面(例股權結構董事會

特性股份盈餘偏離程度)個別探討對公司價值的影響在衡量經營績效變動原因

的範籌上難免有以管窺天之不週全性因此本研究擬將公司治理之主要構面同

時加入自變數試圖以較全面的角度來探討對公司價值的影響

此外公司治理變數亦多著重對於公司價值變動的探討公司價值長期下的

穩定成長性是公司派股東所較為關切的但對於佔台灣證券市場結構大宗(約八成)

的散戶投資人及市場派投資人(定義為短期進出股市)與投信法人(承受作帳績效

壓力)真正關心的是其持有期間的報酬率及持有個股的系統風險因此本研究亦

擬同時探討公司治理變數對股票報酬率及系統風險的影響

而國內一般探討公司治理的文獻其採樣公司產業別多同時包含傳產與電

子然而台灣近十年來電子產業蓬勃發展其資金與技術的結合大幅降低家族

企業持股的現象因此倘僅與傳統產業區分比較就公司治理影響各應變數的效

果來看似乎略乏公允因此本研究擬以產業之一致性為導即僅鎖定電子產業(因

公司治理特性較為相近)並根據 Banz(1981)及 Reinganum(1981)提出所謂的規模

效果(Size Effect)(理論之一係認為公司規模也是影響股價報酬的重要因素)依樣本

公司之資本額區分為大小二個群組進一步衡量對應變數是否有不同的影響結

3

果

最後一般認為公司治理的當期效果並無法立即反應此訊息因此我們所

處的環境並非是一個效率市場(Efficient Market)Fama 於 1970 年更進一步就效率

的「程度」區分為弱式效率半強勢效率及強勢效率邱俊明(2005)實證指出市

場在重大金融弊案發生前市場極度不效率對於公司治理資訊並沒有給予正確

訂價但在歷經本土型金融風暴後投資人風險意識抬頭加上主管機關監管標

準趨嚴因此較風暴發生前的市場有效率的多爰此本研究亦擬探討以當期公

司治理之資訊衡量對次一期應變數的影響

4

第二節 研究目的

公司治理的目的之一是要確保資金提供者能回收投資報酬的機制易言之

就是極大化公司價值因此如何透過市場機制與法律規範的運作以提升營運績

效成為當前刻不容緩的議題就國內而言姑且不論 1997 年本土型金融風暴後

所引發之地雷股光是較晚近的自 2003 年起諸多重大弊案例太電案博達案

訊碟案皇統案力霸案等造成許多投資人血本無歸嚴重衝擊金融秩序特

別是這些弊案公司都存有控制股東的情形是故核心代理問題便成為弊案發生的

主因

因此基於第一節所陳述之動機本研究之目的擬探討

一公司治理(股權結構董事會特性及股份盈餘偏離程度)對經營績效股

票報酬系統風險是否有影響力

二同一性質的產業(電子業)對前項研究目的是否會因公司規模的不同

而有不同程度上的差異

三當期的公司治理資訊是否無法立即被反映而存在非效率市場以期

望提供投資人正確選用判讀公司治理資訊的時機

5

第三節 研究流程及架構

本論文共分為五章研究流程如圖 1-1 所示茲將各章內容概述如下

第一章 緒論

陳述研究背景及動機敘明研究目的並列示研究流程及架構

第二章 文獻探討

回顧及歸納本研究有關之國內外文獻首先定義公司治理及陳述代理問題

其後第二~四節分別就公司治理主要的三個構面股權結構董事會特性及股

份盈餘偏離程度對經營績效股票報酬及系統風險的關係提出探討

第三章 研究設計

首先根據文獻回顧據以建立本研究之假說而後定義本研究所採用的變數

最後建構本研究使用之實證模型

第四章 實證結果及分析

首先說明選用樣本資料的來源與期間而後進行樣本資料之敘述與分析並

加以解釋

第五章 結論與建議

綜合彙整本研究所驗證之結果並對後續研究提出建議方向

6

圖 1-1 研究流程圖

研究背景動機與研究目的

文 獻 探 討

公司治理

代理問題 董事會 特性

股份盈餘

偏離程度

建立研究假說 構建研究模型

資料搜集與整理

實證結果分析

結論與建議

股權結構

7

第貳章 文獻探討

經營績效股票報酬與系統風險均受到公司治理層面程度不一的影響公司

治理在健全企業經營的領域上其所扮演的角色舉足輕重因此本章第一節擬先

就引發公司治理問題的導因--代理問題探討起第二三四節由公司治理的主

要三個構面--股權結構董事會特性股份盈餘偏離程度依序分別說明如何影

響公司價值股票報酬及系統風險

第一節 公司治理與代理問題

公司治理(Corporate Governance)的概念早在 1930 年代即已出現惟直到 1997

年亞洲金融危機後這個議題才又被廣泛討論依經濟合作暨開發組織(OECD)

之定義為一種對公司進行管理和控制的體系它不僅規定了公司的各個參與者

(董事會管理階層股東及其他利害關係人)的責任與權利分配而且明確界定

決策公司事務時所應遵循的程序而公司治理所及對象之範圍採狹義說者主張限

定於股東及管理階層之間的代理關係而採廣義者則認為應納入其他利害關係人

(Stakeholder)例如員工下游客戶上游供應商及債權人而公司治理的主要

目標之一即在健全公司經營及追求公司最大利益麥肯錫顧問公司(Mckinsey amp

Co)2000 年發表研究指出公司治理較佳的企業相較於其他企業在相同發行

條件下投資人願意支付 18~28之治理溢價以擁有其股票

至於台灣公司治理的情形目前主要法令及規章包括公司法證券交易法

證交所之上市審查準則及櫃買中心之上櫃審查準則而我國近年來公司治理的特

性呈現者有(1)所有權與經營權已漸分離由於近年電子產業蓬勃發展主要技術

與資本結合漸擺脫家族企業的色彩(2)企業集團的特性上市櫃公司偏好以轉

投資方式擴大經營範圍以營造企業成長但自 1997 年亞洲金融危機以來便是

因過度多角化致拖垮整個企業集團(3)企業交叉持股嚴重(4)海外投資增加

隨政府開放及全球運籌分工產銷模式下海外子公司營運對母公司營運影響與日

俱增因此揭露海外投資資訊便顯得格外重要(5)以散戶為主的特性雖近 10

8

年來散戶比重已下降約 10 個百分點但整體自然人與法人比率約仍呈 8020 的分

佈由於小股東人數眾多不易凝聚力量亦不甚了解自身權利義務故易遭大

股東進行掠奪行為此外由機構投資人於集中市場進出之情形發現其以長期投

資持有者不多主要多以短期投資為主(多有作帳壓力)因此藉由機構投資人所

能發揮之監督治理功能頗為有限

至於談及公司治理的理論較具代表者有代理理論管家理論及資源依賴

理論其分別概述如下

一代理理論(Agency Theory)

公司治理問題的出現與股份有限公司型態有莫大關係其所有權人只須選

擇投注資金而不用投入精力與時間就能以少量資金參與經營利潤分配然而

為維持專業營運便須把控制資源與決策權利讓渡給願意經營公司的管理階層

於是股份有限公司型態創造了所有權與經營權分離(Fama amp Jensen1983)當所有

權與經營權合一時公司利益與個人私利方向一致但當如同股份有限公司型態

創造所有權與經營權分離時由管理階層(不一定要有持股或只要少許持股)掌

控多數公司資源因自利動機所引發之不理性行為與因該不理性行為所須擔負

的風險顯不相稱於是展開了因所有權與經營權分離而引發代理問題的爭議

(Berle amp Means1932)該派學者主張必須設置適當的監督或制衡機制以降低代

理成本

二管家理論(Stewardship Theory)

不同於代理理論只考量管理階層的自利經濟動機管家理論認為決策行為同

樣會受到成就與社會動機所影響代理理論崇尚制衡管家理論則相信人性本善

此派認為個人利益是組織利益的一部份因此理性的管理階層應不會犧牲組織利

益以成就個人利益(Davis et al1997)是故就不會有太高的代理成本產生此外管

理階層的工作動機在於最大化組織績效並藉此成就私利因此該學派學者主張

管理階層應被充分授權及信任並盡量減少制衡機制諸如CEO 倘兼任董事長

能提高經營績效(Davis et al1997)內部董事比重高也有助於改善決策品質(Kiel

9

amp Nicholson2003)

三資源依賴理論(Resource Dependence Theory)

管家理論主張董事會不應被定位為制衡 CEO 等經營階層的監督機制而是輔

佐 CEO 兼任董事長的顧問團董事會成員應盡力扮演將公司與經營環境中有價值

的關鍵資訊串連在一起的角色Fama amp Jensen(1983)的研究支持當董事背景愈多

元對營運決策的討論也愈全面易於提升經營績效Hamel amp Prahalad(1994)認

為當董事人數愈多背景愈多元透過資訊廣度與深度的結合更能創造公司獨

特的競爭優勢此外 BBoyd(1990)對九大工業國 147 家公司的研究顯示績效較

佳公司的董事會透過少量但擔任多家企業董事的董事成員可以蒐集更多產業

訊息協助公司管理不確定性

誠如上述三項理論各擁其堅持及論述但自 1997 年亞洲金融風暴以降其

代理理論學者所主張經營權與所有權分離而致產生權益代理的問題又被廣泛地

討論與質疑Berle amp Means(1932)主張經營權與所有權分離是大多數公司普遍存在

的現象各公司股權結構基本上是分散的因此公司治理須聚焦於權益代理所發

生的代理成本上但二十世紀末期部份文獻陸續發現各國公司的股權結構實際

上是呈現集中的情形(例Demsetz amp Lehn(1985)Shleifer amp Vishny(1986))此與

Berle amp Means(1932)所主張的論點並不一致美國及加拿大的大型企業股權呈某

一程度的集中(Warfield et al(1995))而在亞洲地區亦有類似的現象La Porta et

al(1999)研究指出在全球 27 個富裕國家的大型企業中如以 20視為是否存在控

制股東的界定標準下僅 365的公司為股權分散而 635係被界定為股權集中

另 Claessens et al(2000)檢視東亞九國發現近六成公司亦由家族所控制同樣的

台灣也存在類似情形除 La Porta et al(1999) 認為台灣存有控制股東的情形外

Yin-Hua Yeh et al(2003)的研究也發現台灣最終控制股東所掌握的控制權與盈餘

分配權平均值分別為 3033與 217也因此 Claessens et al(2002)主張當股東所

握有的股權比率及所採取的控制方法能有效控制公司時代理問題所探討的焦點

將由經營權 (管理當局 )與所有權 (外部股東 )之間的權益代理 (Equity Agency

10

Prolem)轉化為控制股東與外部股東之間的核心代理(Central Agency Problem)

核心代理問題的產生源自控制股東採取金字塔股權結構或交叉持股的方

式以遂行控制公司的目的造成控制權(Control Rights)與盈餘分配權(Cash Flow

Rights)偏離一股一權的情形在此情形下易營造道德危機與逆選擇的環境進

而發生控制股東掠奪外部股東財富的風險

11

第二節 股權結構與公司價值股票報酬系統風險

一董監持股

在 Berle amp Means(1932)提出公司存在經營權與所有權分離的論點後所衍生

代理成本的問題探討上其股權結構對經營績效的影響主要有下列三項論述

(一)利益收斂假說(Convergence of Interest Hypothesis)

該理論主張股權結構與經營績效應呈正相關該主張主要係由 Jensen amp

Meckling(1976)所提出他們認為當控制股東或管理者持股比率愈高(股權愈

集中)其因不當偏好行為所導致之損失多應由控制股東自行承擔因此控

制股東與外部股東之利益會趨於一致且管理者在決策行為上會較為謹慎

有利於提升公司價值Kesner(1987)收集 1983~1985 年共 250 家樣本資料實

證指出內部董監持股比率與經營績效間呈現正相關而在國內學者方面張

明峰(1991)及謝淑娟(1994)的研究也都支持該項假說

(二)利益掠奪假說(Entrenchment Hypothesis)

該理論主張股權結構與經營績效應呈負相關該主張主要係由 Jensen amp

Ruback(1983)所提出他們認為董事會成員基於自身職位安全考量而會產

生反接管行為以否決對股東有利的合併案或阻撓對公司股價上升有利的

股權收購案因此倘股權愈趨集中則上述之反接管行為的動機就愈強管

理者瀆職的行為愈能獲得保障而致影響經營績效楊俊中(1998)指出個人持

股法人持股與經營績效呈負相關亦支持此一假說

(三)股權結構與經營績效無關論

該理論主張股權結構與經營績效無明顯相關性存在該主張主要係由

Fama(1980)所提出他以市場效率的觀點切入說明當資本市場具效率性時

則管理者經營公司成果的優劣將充份反映在外部管理人力市場(以薪酬決

定)而公司本身績效的好壞亦將反映於資本市場(以股價決定)因此經營

績效係取決於外部管理機制與股權結構無關Agrawal et al(1987)指出內部

12

人持股金融機構法人持股與績效並無顯著相關黃榮龍(1993)的研究也顯示

董事持股與經營績效無關

在陳述上列三項假說論點後特別值得一提的是 Morck et al(1988)研究顯示

董監持股與經營績效(以 Tobin Q 衡量)並非單調的僅呈線性關係他們的樣本將董

事會持股比率分成 0~55~2525以上三個群組當持股比率低於 5及高於

25時持股比率與經營績效呈正相關支持利益收斂假說但當持股介於 5~25

之間時持股比率與經營績效呈負相關支持利益掠奪假說國內學者吳建頤(1999)

的研究亦有類似的結論即公司價值會隨董事會持股比率增加而提升但是當

持股比率逾 25時公司價值與董事會持股比率將背道而馳而此時外部董監事持

股比率則與公司價值呈顯著正相關

二法人持股

至於在機構投資人對公司價值影響的論述方面Pound(1988)以在徵求委託書

的過程中整理出可能出現的三種假說

(一)效率監督假說(Efficient Monitoring Hypothesis)

認為機構投資人較一般小股東擁有更多監督管理上的專業及人才且易

於取得資訊所耗費的監督成本也較低因此主張機構投資人持股愈高愈

可有效控制代理問題公司價值也隨之提升

(二)利益衝突假說(Conflict of Interest Hypothesis)

認為機構投資人能透過與公司有關的營運活動中獲取利益但當機構投

資人察覺公司管理階層的決策或將對其所欲獲取之利益有所阻礙時將以選

票妥協支持能配合其利益的管理階層並且為維持與公司的關係會傾向

選擇犧牲小股東利益而遷就公司管理階層因此主張機構投資人持股比率

與經營績效成負相關

(三)策略聯盟假說(Strategy Alignment Hypothesis)

認為機構投資人與管理階層如存在合作聯盟關係時因雙方目標趨於一

13

致彼此互蒙其利易於犧牲其他股東的權益且就監督機制的層面上看起

來機構投資人可能無法發揮功能對企業經營績效呈負面影響

爰引 Pound(1988)所提出的效率監督假說其主張機構投資人與公司價值應呈

正相關Rajgopal amp Venkatachalam(1998)發表支持在公司治理層面上機構投資人

確實扮演積極監督的角色因此當機構投資人持股愈高則公司管理階層從事盈

餘管理的幅度會降低從而會計盈餘的資訊內涵會提升強化股價與盈餘之間的

連動性張雅琳(2004)的研究亦有類似的結果

機構投資人持股對股票報酬影響的文獻方面Gompers et al(2003)主張機構投

資人較偏好公司規模大流動性高淨值市價比高等特性的股票雖然其投資組

合常態性在變換但長期下的偏好是穩定的因此當市場上機構投資人所佔比重

增加時對於有上述特性的股票需求也會隨之增加而只要股票的供給及需求曲

線不是完全有彈性的話需求的移動一定會影響股票的價格及報酬作者以

1980~1993 年的美國股票市場為實證對象顯示機構投資者持股比率較高的股票

會有較高的股價報酬另楊哲明(2006)實證顯示在股價報酬率與機構投資人持股

的關連性上呈現負相關所持理由認為機構投資人在期中時如股價已上升

基於績效作帳的壓力會先行處份持股不會持有到期末(t 期末)但若觀察當期(t

期)機構投資人持股對次期(t+1 期)股價報酬率的影響則呈顯著正相關

此外法人持股對系統風險( β )影響的文獻上許博渝(2007)實證指出機構投

資人持股與資訊透明度呈顯著正相關一般認為資訊透明度愈高愈能消弭企業

內外部資訊不對稱的現象從而降低個股股價受市場波動而波動的程度因此法

人持股比率較高的公司其系統風險值則較低但亦有持反面看法者OrsquoBrien amp

Bhushan(1990)探討基金經理人與購買基金投資人二者之間存有代理成本問題

並假設以基金操盤績效作為支付基金經理人的薪酬時那基金經理人便有較高的

動機投資較高風險的股票以提升基金投資組合的預期報酬因此支持機構投資

人持股與系統風險( β )間呈正相關Gedajlovic et al(2001)探討日本 1996~1998 年

之 247 家大型製造業實證亦顯示投資信託基金偏好持有高系統風險的股票

14

第三節 董事會特性與公司價值股票報酬系統風險

一董監股票質押

股票質押行為近年來一直為台灣學術界廣泛討論究其原因係自金融危機以

來所爆發之地雷股普遍存在大股東涉入股票市場的共同現象即高比率的董監

設質如同控制股東增強控制權的方法常採取金字塔股權結構交叉持股參

與管理等方式以遂行其目的同樣的股票質押亦可為控制股東達成增強控制的效

果而控制股東股票質押的行為會使「實質所有權」與控制權偏離的情形較

之「名目所有權」與控制權偏離的情形來得大因此而加深控制股東與小股東間

核心代理的問題舉例而言假設某公司之最終控制股東其控制權為 40盈餘

分配權為 30(此 30即為上述所稱之rdquo名目所有權rdquo)而當該控制股東將其原盈餘

分配權之一半(即 15)設質借款此時所剩之另外 15盈餘分配權即為上述所稱

之rdquo實質所有權rdquo質押前股份盈餘偏離差為 10(即 40-30)而質押後股份盈餘

偏離差增大為 25(40-15)當一股一權之偏離程度加巨時就易於引發控制股

東掠奪小股東利益的動機因而增加代理成本而該代理問題主要來自當公司股

價下跌時董監事質押股票的擔保成數不足面臨銀行追補的壓力一般執行方

法有二其一為銀行將股票斷頭以賣得款項清償借款但在股票下跌的市場環

境下斷頭會造成該個股股票供給的增加對公司股價無疑是雪上加霜其二為

董監事自備現金部份或全部償付借款以保有原質押之股票但當控制股東現

金量不足時難免藉職權之便以行掠奪小股東權益或挪用公司資金之實翁淑

育(2000)以 1998 下半年發生財務危機的 24 家公司為探討對象顯示控制股東質押

比與財務危機發生機率有顯著性相關而熊大中(2000)以 1995~1999 年 68 家上市

公司(分為財務正常與財務危機二個群組)為樣本實證指出公司經營績效會伴隨著

大股東質押比率愈高而降低

La Porta et al(1998)曾探討各國公司治理機制的差異與公司內部人對投資人掠

奪的程度如何影響盈餘資訊與股票報酬的相關性而高蘭芬(2002)以台灣公司為探

討對象研究發現董監事股票質押比率愈高則盈餘資訊與股票報酬的相關性就

15

愈低

二外部董監席次

在董事會獨立性的議題方面其外部董監是否具有實質監督的效果在探討

相關文獻不同的論點之前我們先來界定外部獨立董事的範圍Buchholtz et

al(1994)認為凡是只要不在公司內部任事者皆可歸於外部董事易言之即指不直

接受雇於公司的「非管理者董事」而 Wade et al(1990)提出在最高位階之經營層(即

CEO)任內所選任之董事存在於對該 CEO 之私誼與忠誠不具監督機制之效率

據此則獨立外部董監之範圍應為現任 CEO 任職前即已選任之董監事另根據台灣

經濟新報資料庫(TEJ)之外部定義即為非最終控制者所控制之(1)個人(2)上市公

司(3)未上市公司(4)財團法人(基金會醫院學校等)

至於外部董監是否具有實質監督效果根據代理理論經營權者與所有權者目

標利益不一致的觀點認為獨立於管理階層的外部董監事較能發揮監督效果有

利於提升經營績效Jenson amp Meckling(1976)Brickley et al(1994)楊慧玲(2000)

之研究均支持外部董監比率與經營績效間呈正相關但亦有持反面論述者他們

認為內部董監比較能夠了解公司營運問題之所在因此較易於作成正確的決策

同時也掌握較多足以監督制衡管理階層的內部資訊黃鈺光(1993)研究顯示支持外

部董監比率與經營績效間呈負相關

16

第四節 股份盈餘偏離程度與公司價值股票報酬系統風險

在開始此小節之前我們先來定義並了解二個重要名詞即盈餘分配權及股

份控制權

盈餘分配權又稱為現金流量請求權(Cash Flow Rights)或所有權係最終控制

股東賴以配發股利金額的依據以 Claessens et al( 2000 )的研究為據其計算定義

為最終控制者之(直接持股率+Σ各控制鏈之間持股率乘積)

股份控制權(Control Rights)又稱為投票權係最終控制股東賴以掌握決策主

導權的依據文獻上依其計算定義有二種即 La Porta et al採行的為最終控制者

之(直接持股率+Σ各控制鏈最末端之持股率)而 Claessens et al採行的為最終

控制者之(直接持股率+Σ各控制鏈最小值之持股率)

La Porta et al( 2002 ) Claessens et al( 2002 )均主張控制股東之盈餘分配權

(Cash Flow Rights)與股份控制權(Control Rights)對公司價值的影響存在二種效果

一正的誘因效果(Positive Incentive Effects)

當公司控制股東擁有之盈餘分配權愈高因對公司有較高的投資自然會希

望極大化公司價值以順理成章地增加自己的財富因此產生使控制股東有較強

的誘因去監督管理階層有效率的經營公司故主張控制股東所持有之盈餘分配權

與公司價值間呈正相關此與Jensen amp Meckling(1976)所提出的利益收斂假說

(Convergence of Interest Hypothesis)具有一致性的結論而Yin-Hua Yeh et al(2003)

的研究也支持此論點

二負的侵占效果(Negative Entrenchment Effects)

當公司控制股東擁有的股份控制權愈高愈有可能去掠奪小股東的利益特

別是在控制權與盈餘分配權產生偏離時更是如此此係因控制股東投入的現金

流量愈少當進行侵占公司財富時對自身所造成的傷害愈小使得控制股東擁

有的決策權利(即控制權)與其所需承擔的經營風險(即盈餘分配權)二者間產生不

對稱因此愈容易傾向去進行侵占故主張股份控制權與盈餘分配權之偏離與公

17

司價值為負相關Shleifer amp Vishny(1997)亦指出當控制股東掌握之股份控制權大

於盈餘分配權時控制股東追求私利的動機將更為強烈且易於掠奪小股東的權

益

18

第參章 研究設計

第一節 研究假說

一股權結構

本研究於股權結構項下主要探討「董監持股」及「法人持股」對應變數的

影響

台灣許多上市公司家族色彩濃厚董監事多由其家族股東中選任成為實際

負責決策的主導者根據利益收斂假說(Convergence of interest Hypothesis)認為

股權愈集中於管理決策者(例董監事)則管理決策者就要對自身不當行為所帶來

的影響承擔較大的財富損失風險因此將會趨使管理者的行為合理化同時提

高公司價值Jenson amp Meckling(1976)指出控制股東或其管理階層持股比率提高

有助於降低核心代理問題提高企業營運績效

Jiambalvo et al(2002)曾以訂單庫存量(order backlog)來測度股價領先資訊的

反映程度研究發現當法人持股比率愈高則當期股價反映更多的領先資訊據

此推論理性行為下的一般投資人將視法人持股的多寡來作為投資決策的重要參

考依據因此本研究將法人持股視為公司治理重要變數之一根據效率監督假說

(Efficient Monitoring Hypothesis)認為機構投資人擁有較多的專業人才及監督資

源因此較一般股東更能有效行使外部監督機制此舉將能提升經營績效及公司

價值國外研究 Pound(1988)Rajgopal amp Venkatachalam(1998)及國內文獻張雅琳

(2004)也都支持此項論點

Gompers et al(2003)主張機構投資人較偏好公司規模大流動性高淨值市價

比高等特性的股票因此當市場上機構投資人所佔比重增加時對於有上述特性

的股票需求也會隨之增加而需求的移動則會影響股票的價格及報酬作者以

1980~1993 年的美國股票市場為實證對象顯示機構投資者持股比率較高的股票

會有較高的股價報酬

19

許博渝(2007)實證指出機構投資人持股與資訊透明度呈顯著正相關而企業

透明度愈高則意味能大幅降低企業內外部資訊不對稱的情形從而使得個股股

價的表現較為平穩(波動性低)意即個股股價受大盤波動而波動的幅度將較小本

研究據此推論機構投資人持股比率較高之個股則該個股之系統風險值較低

綜上所述本研究形成以下推論

假說 1董監持股愈高則經營績效愈佳

假說 2董監持股愈高則股票報酬愈高

假說 3董監持股愈高則系統風險愈低

假說 4法人持股愈高則經營績效愈佳

假說 5法人持股愈高則股票報酬愈高

假說 6法人持股愈高則系統風險愈低

二董事會特性

本研究於董事會特性項下主要探討「董監質押」及「外部董監席次」對應

變數的影響

在亞洲金融風暴前台灣的企業其董監股票質押的情形頗為普遍大股東常

藉此將原始投入公司資本的資金從事多角化投資或進行炒股護盤此一現象

意謂公司資本弱化同時也造成控制權與盈餘分配權更加偏離的情形(因股票質

押形同盈餘分配權處於或有減損狀態但控制權可能不變)而承辦股票融資的

銀行礙於業績壓力默許高成數的貸放當景氣反轉股市下跌時大股東則面

臨補足擔保成數的壓力加劇不當管理行為的發生甚而爆發財務危機林明謙

(2001)及劉綠萍(2004)均指出控制股東或董監事之股票質押比率愈高代理問題愈

嚴重對公司價值減損程度也愈大此外高蘭芬(2002)的研究發現董監持股質押

使得控制股東操弄盈餘的動機更強降低財務報表之可信度這也意謂盈餘與股

20

票報酬的相關性降低

外部的董事成員被認定為經由監督去保護股東的利益而部份研究也支持外

部或獨立董事的設置將影響董事會監督的功能此一論述主要根源於代理理論

(Agency Theory)經營權與所有權的行為目標分歧因此為免產生利益衝突應建

立適當的監督機制一般認為非受制於控制股東的外部董監較能發揮監督的功

能Fama(1980)及 Fama and Jensen(1983)認為外部董事提供專業的知識和監督的服

務可以增加公司的價值Weisbach(1988)的實證結果也支持這個論點除此之外

Bhojraj et al(2003)指出公司治理機制能藉由監督管理階層來減低代理成本從而

淡化公司與債權人之間資訊不對稱的情形進而降低違約風險(default risk)同時

也發現外部獨立董事比率高的公司債券評等會較高且收益率較低(即意謂融資成

本低)形同公司價值的提升Beasley(1996)研究亦顯示發生財務報表舞弊的公

司相對於未出現財務報表舞弊的公司而言其外部董事比率會較低且獨立董事

比率也會較低

綜上所述本研究形成以下推論

假說 7董監質押比率愈高則經營績效愈差

假說 8董監質押比率愈高則股票報酬愈低

假說 9董監質押比率愈高則系統風險愈高

假說 10外部董監席次比率愈高則經營績效愈佳

假說 11外部董監席次比率愈高則股票報酬愈高

假說 12外部董監席次比率愈高則系統風險愈低

三股份盈餘偏離程度

本研究於股份盈餘偏離程度項下主要探討「盈餘分配」及「股份盈餘偏離」

對應變數的影響

21

對控制股東的利益而言必須視是否有足夠的財務動機以導向降低掠奪其

他外在股東利益的行為盈餘分配權(Cash Flow Rights)提供了控制股東一個鮮明

且正向的誘因La Porta et al(2002)認為控制股東擁有愈高的盈餘分配權其財富

的累積受經營績效的影響愈大因此決策行為會向提升公司價值傾斜

傳統代理理論認為因所有權與經營權的行為目標不一致因此將引發權益

代理的問題然而國內許多研究(葉銀華等(2002)林玉霞(2002))發現股權係由控

制股東(主要為家族)所掌握因此代理問題便轉化為控制股東與小股東間的核心代

理問題根據侵占效果(Entrenchment Effect)認為控制股東之控制權與盈餘分配

權偏離程度愈大時其控制股東之財富受經營績效變差的影響相對較低此將增

加控制股東基於自利動機而侵害其他股東的誘因(Jensen amp Mecling1976)此舉將

使經營績效與公司價值降低而張瑞當(2007)之研究結果亦指出當控制股東之控

制權超越盈餘分配權的情況愈明顯時愈有動機從事盈餘管理本研究據此認為

一股一權偏離程度愈大將導致從事盈餘管理的頻次增加此舉亦將使得該公司

系統風險加劇

綜上所述本研究形成以下推論

假說 13盈餘分配權愈高則經營績效愈佳

假說 14盈餘分配權愈高則股票報酬愈高

假說 15盈餘分配權愈高則系統風險愈低

假說 16股份盈餘偏離程度愈大則經營績效愈差

假說 17股份盈餘偏離程度愈大則股票報酬愈低

假說 18股份盈餘偏離程度愈大則系統風險愈高

22

第二節 變數定義

根據本研究之假說其迴歸式所使用之應變數分為三類即經營績效變數

股票報酬變數系統風險變數其分別以資產報酬率(ROA)股票報酬率( tiR )

系統風險( β )來衡量迴歸式所使用之自變數分為二類即公司治理變數(項下又

分為三個構面股權結搆董事會特性持股及控制權偏離)控制變數

一經營績效變數

公司設立目的之一即在追求股東利益(公司價值)極大化因此經營績效可

說是企業各項營運活動的綜合表現過去文獻中用以衡量經營績效者以資產報

酬率(ROA)或 Tobinrsquos Q 居多但此二者之意含不同前者係以獲利性為考量主軸

後者則以公司市值為要在有關股權結構與公司經營績效的文獻中Gedajlovic et

al(2001)係以 ROA 來代表因此本研究亦以資產報酬率(ROA)作為衡量公司經營

績效的變數

資產報酬率(ROA) = 稅後息前淨利 divide 平均資產總額

二股票報酬變數

本研究爰引之平均報酬率係為原始報酬 tiR 之概念不同於異常報酬

)( 1 titti RER minusminus 陳曉蓉等(2006)曾提及 Beaver et al(1980 1987)的研究認為(1)同

時考量橫斷面及縱剖面其原始報酬 tiR 與異常報酬 )( 1 titti RER minusminus 的相對變異很

小因此採用原始報酬將與異常報酬具有相同效果(2) )( 1 tit RE minus 為事前的期望事

件實際上難以獲得但倘以事後方式來估計 )( 1 tit RE minus 則容易導致測度上的誤差

故本研究採用原始報酬作為持有股票報酬的替代變數

此外市場上的個股股價會因為除權而造成ldquo除權之後股票變便宜的錯

覺如果以此斷層之股價用來衡量股票報酬率將導致失真因此須先將因股

票股利股票分割和減資這三種無實質經濟意義的事件所造成的假性波動消除

本研究採用台灣經濟新報資料庫(TEJ)之平均月報酬率(其股價已具調整後之真實

23

效果)再轉換成平均季報酬率因此本研究原始股票報酬率的計算概念如下

11 )( minusminusminus= titititi PPPR

tiR 當期持有股票之原始報酬

tiP 當期底之個股股價

1 minustip 前一期底之個股股價

三系統風險變數

風險的衡量主要來自變異(波動性)的概念過去文獻對股票系統風險有以股票

報酬率的標準差來作為測度變數(例Bathala(1994)洪麗芳(2004))另許崇源等