Embed Size (px)

Citation preview

Założenia rynku mocy w Polsce

– analiza prawna i ekonomiczna

Warszawa, 14 lipca 2016 roku

Autorzy: Edith Bayer, Wojciech Kukuła, dr Jan Rączka, dr Marcin Stoczkiewicz

Opracowanie graficzne: Sylwia Urbańska

Wydawca: ClientEarth Prawnicy dla Ziemiul. Żurawia 45, 00-680 Warszawa

Fotografia na okładce: iStockphoto

ISBN: 978-83-938296-5-1

ClientEarth Prawnicy dla ZiemiJesteśmy prawnikami zajmującymi się ochroną środowiska.Łącząc prawo, naukę i politykę publiczną tworzymy strategie i narzędzia, które pomagają mierzyć się z największymi problemami środowiska naturalnego.

Regulatory Assistance ProjectRAP jest niezależną organizacją pozarządową działającą na rzecz przyspieszenia transformacji w kierunku czystej, niezawodnej i efektywnej energetyki.

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Wstęp

d dłuższego czasu trwa w Polsce debata na temat sposobu zapewnienia odpowiednich zasobów dla polskiego systemu energetycznego. 4 lipca 2016 roku Ministerstwo Ener-gii przedstawiło szczegółową koncepcję1 rynku mocy i rozpoczęło konsultacje społecz-

ne. Propozycja rządowa ma na celu zapewnienie ciągłości dostaw energii elektrycznej, ale przy jej ocenie należy mieć na uwadze, że jej koszty poniosą odbiorcy energii elektrycznej. Ponadto, projekt rynku mocy musi być zgodny z unijnymi przepisami o pomocy publicznej i standardami środowi-skowymi oraz iść w parze z procesem budowania wewnętrznego rynku energii w Unii Europejskiej.

Prezentowana analiza dotyka trzech zagadnień. Po pierwsze, ocenia celowość i skuteczność pro-ponowanego modelu rynku mocy. Po drugie, przedstawia wstępne oszacowanie kosztów całego mechanizmu (przy założeniu, że intencją rządu jest modernizacja i budowa bloków na węgiel ka-mienny) wraz z analizą potencjalnych obciążeń dla przeciętnego gospodarstwa domowego. Po trzecie, analizuje zgodność projektu rynku mocy z unijnym prawem z zakresu pomocy publicznej oraz wspólnego rynku energii elektrycznej.

GŁÓWNE WNIOSKI Przyjęcie przez Ministerstwo Energii rynku mocy w aktualnie proponowanym brzmieniu wią-załby się z nałożeniem na społeczeństwo i gospodarkę kosztów rzędu 80-90 mld zł w latach 2021-2030.

Koszty te są zbyt wysokie dla polskich przedsiębiorstw i gospodarstw domowych. Wzrost ra-chunków za energię elektryczną dla przeciętnego gospodarstwa domowego będzie oscylował w granicach 280-340 zł/rok, czyli wzrośnie o około 20 proc. Mimo tak znaczącego obciążenia, rząd nie wskazuje innych możliwości zapewnienia niezawodnej i stabilnej pracy systemu ener-getycznego.

W proponowanym kształcie rynek mocy prawdopodobnie nie będzie w stanie zapewnić odpo-wiednich inwestycji w zdolność wytwórczą. Prawdopodobnie umożliwi on modernizację istnie-jących bloków węglowych oraz eksploatację bloków obecnie budowanych. Jednak cena za moc raczej nie osiągnie poziomu koniecznego do uruchomienia długofalowego procesu inwestycyjne-go, który doprowadziłby do zastąpienia starzejących się bloków węglowych nowymi instalacjami ani też do wprowadzenia do systemu – bardzo potrzebnych – mocy elastycznych. Ponadto pro-jekt zwiększa ryzyko utrzymania się w systemie przestarzałych instalacji wysokoemisyjnych, które będą miały problemy związane z rosnącymi kosztami eksploatacyjnymi, oraz z wypełnieniem stan-dardów środowiskowych. Jeżeli Polska chce utrzymać bezpieczeństwo systemu energetycznego, to Ministerstwo Energii musi zmierzyć się z tymi problemami.

O

1 Ministerstwo Energii, Projekt rozwiązań funkcjonalnych rynku mocy, wersja 1.0, Warszawa, 4.07.2016, http://www.mg.gov.pl/node/26170.

3

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Projekt nie dostrzega potencjału odpowiedzi popytu (z ang. DSR – Demand Side Response). Od-powiedź popytu i efektywność energetyczna (szerzej zasoby strony popytowej) są tanimi i nisko-emisyjnymi zasobami dostępnymi w systemie energetycznym. Odpowiedź popytu może skutecznie redukować obciążenia szczytowe, jak też zwiększyć elastyczność systemu. Propozycja rządowa wprawdzie uwzględnia odpowiedź popytu, ale zawiera szereg ograniczeń, jak też nie zawiera me-chanizmu wynagradzania za poprawę efektywności energetycznej. Doświadczenia amerykańskich rynków mocy wskazują, że pełne wykorzystanie zasobów strony popytowej jest kluczowym ele-mentem zapewnienia bezpieczeństwa energetycznego w sposób efektywny kosztowo.

Przedstawiona propozycja rynku jest niezgodna z prawem unijnym. Analiza zgodności z przepi-sami o pomocy publicznej UE i zasadami budowy wspólnego rynku energii wskazuje na trzy kryte-ria, które powinien spełniać projekt:

Konieczność – rynki mocy powinny być wprowadzane tylko wtedy, kiedy jest to niezbęd-ne w celu zapewnienia dostępu do energii. Przedstawiona propozycja nie uwzględnia zaś przepustowości i dostępności połączeń transgranicznych, jak też tylko częściowo bie-rze pod uwagę zasoby strony popytowej w ocenie wystarczalności mocy wytwórczych.

Alternatywy – państwa członkowskie są zobowiązane do rozważenia różnych form zapewnienia odpowiedniej dostępności zasobów energetycznych, zanim zdecydują się na wprowadzenie rynku mocy. W projekcie Ministerstwa nie została przedstawiona ana-liza alternatywnych rozwiązań.

Struktura – projekt rynku mocy jest niedoskonały ze względu na następujące cechy: odpowiedź popytu nie jest traktowana na równi z zasobami strony podażowej

(przy czym należy docenić, że autorzy przedstawili propozycję uwzględnienia DSR w rynku mocy), a efektywność energetyczna nie jest w ogóle uwzględniona;

w rynku mocy nie mogą uczestniczyć zasoby energetyczne z zagranicy.

Na podstawie wyżej przedstawionych wniosków rekomendowane jest podjęcie następujących działań:

Precyzyjnie określić standard niezawodności pracy systemu energetycznego, któ-ry jest kryterium uzasadniającym potrzebę wprowadzenia mechanizmu wynagra-dzania za moc, a który potem będzie służył ocenie skuteczności tego rozwiązania.

Precyzyjnie i transparentnie wskazać na zagrożenie dla wystarczalności mocy wytwór-czych, w oparciu o metodykę zgodną z wewnętrznym rynkiem energii oraz wytycznymi ENTSO-E, tj. z uwzględnieniem dostępnej przepustowości połączeń transgranicznych, odpowiedzi popytu, efektywności energetycznej i elastyczności zasobów.

Wykonać krytyczny przegląd zaproponowanej koncepcji rynku mocy, aby upewnić się, że spełnia on wymagania prawne oraz uruchomi konieczne inwestycje dla zapewnienia wystarczalności mocy wytwórczych. To obejmuje stworzenie lepszych warunków dla uruchomienia i pełnego wykorzystania DSR, udział efektywności energetycznej

4

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

w rynku mocy, włączenie magazynowania jako zasobu kwalifikowanego oraz otwarcie rynku na energię wytwarzaną zagranicą.

Rozważyć wprowadzenie mechanizmów alternatywnych do rynku mocy, które mogą zapewnić niezawodność Krajowego Systemu Elektroenerge- tycznego przy niższym koszcie i z minimalnym wpływem na ceny energii na rynku hurtowym, a zarazem będą wpisywać się w budowę zliberalizowanego wewnętrznego rynku energii w UE. Takie rozwiązania to m.in:

lepsze odzwierciedlenie kosztów krańcowych w cenach na rynku energii oraz na rynku bilansującym;

szerokie otwarcie rynku bilansującego oraz usług systemowych na DSR; inwestycje w poprawę efektywności energetycznej w powiązaniu

ze zmniejszaniem szczytów obciążenia systemu; inwestycje w poprawę infrastruktury przesyłowej i dystrybucyjnej

oraz połączenia transgraniczne; wprowadzenie alternatywnych narzędzi wynagrodzenia za moc

umożliwiających bardziej selektywną interwencję.

Rozdział I. Rynek mocy w świetle problemów polskiego systemu energetycznego

rzed systemem energetycznym w Polsce stoi wiele wyzwań, narastające ryzyko wystą-pienia niedoborów mocy, nazbyt jednorodna struktura wytwarzania, niska elastyczność systemu, wysoka emisyjność, niska konkurencyjność w regionie. W dalszej części anali-

zy zostanie przedstawiony wpływ wprowadzenia rynku mocy w proponowanej postaci na uporanie się z przedstawionymi problemami.

1.1. RYZYKO WYSTĘPOWANIA NIEDOBORÓW MOCYIstnieją przede wszystkim trzy źródła ryzyka występowania niedoborów mocy2, które pojawią się w różnych horyzontach czasowych. W krótkim okresie wyzwaniem są narastające szczyty zapo-trzebowania na moc w czasie upałów, przy towarzyszącej im latem relatywnie niskiej dyspozycyj-ności termicznych mocy wytwórczych w kraju.

W średnim okresie deficyt mocy może być spowodowany odstawieniem starych bloków węglo-wych ze względu na wysokie koszty dostosowania ich do standardów środowiskowych wynikają-cych z unijnej dyrektywy 2010/75/WE w sprawie emisji przemysłowych3.

2 PSE S.A. przedstawiły bardzo pesymistyczne prognozy ryzyka wystąpienia niedoborów po roku 2020, które nie były przedmiotem szerszej dyskusji. W informacji PSE S.A. nie są przedstawione założenia do tych prognoz, szczególnie do systematycznego wzrostu zapotrzebowania na moc w horyzon-cie 15 letnim. http://www.pse.pl/index.php?dzid=14&did=2965.

3 Dz. Urz. UE L z 2010 r. poz. 334, s. 17, z późn. zm.

P

5

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

W długiej perspektywie czasowej zaś niedobory mogą się pogłębić ze względu na rosnące zapo-trzebowanie na moc przy ujemnej rentowności inwestycji w nowe moce wytwórcze.

Rynek mocy jest w stanie odpowiedzieć na te wyzwania tylko częściowo. Ze względu na harmo-nogram wdrożenia tego projektu (od 2021 roku) oraz jego charakter (zamawianie dowolnej mocy, a nie mocy o określonych cechach) rynek mocy nie obniży ryzyka krótkookresowego.

Również w ujęciu długookresowym rynek mocy może okazać się mało skuteczny. Wynika to z kon-strukcji mechanizmu ustalania cen, który zakłada, że podczas jednej aukcji uzgadnia się wspólną cenę dla bloków nie wymagających modernizacji (kontrakty 1-roczne), dla bloków modernizowa-nych (kontrakty 5-roczne), oraz dla nowych jednostek wytwórczych (kontrakty 15-letnie). Moderni-zacja istniejących bloków jest tańsza od budowy nowego bloku (różnica w nakładach inwestycyjnych różni się nawet o rząd wielkości), a więc cena zapewniająca rentowność modernizacji bloku nie zwiększy rentowności nowego bloku. W rezultacie rynek mocy zapewni jedynie przetrwanie coraz starszym instalacjom, ale nie wprowadzi nowych mocy, a co za tym idzie nie doprowadzi do prze-łomu technologicznego w polskiej energetyce.

W toczonej dyskusji strona rządowa nie przedstawiła ani metodyki szacowania możliwości wystą-pienia niedoborów mocy, ani też rzetelnego i pogłębionego uzasadnienia przedstawionych prognoz. Na podstawie udostępnionych materiałów trudno stwierdzić, czy PSE S.A. oszacowuje ryzyko wy-stąpienia niedoboru mocy zbyt konserwatywnie, czy też nadmiernie liberalnie.

Po pierwsze, nie jest jasne, czy brany pod uwagę standard niezawodności – to 9 czy 18 proc.4 Jeże-li 18 proc., to zakłada on bardzo wysoki poziom rezerw.

Po drugie, prognoza PSE S.A. przewiduje wieloletni, systematyczny trend wzrostu zapotrzebowa-nia na moc szczytową. Zapotrzebowanie rośnie każdego roku na przestrzeni 20 lat, co w rezultacie przekłada się na 44 proc. przyrost zapotrzebowania na moc w sezonie letnim w latach 2016-2035.

Po trzecie, prognoza nie bierze pod uwagę dostępności połączeń transgranicznych (chociażby czę-ści przepustowości połączeń stałoprądowych na przekroju północnym), ani nie przewiduje poprawy efektywności energetycznej. Odpowiedź popytu jest uwzględniona w środkach zaradczych podejmo-wanych przez PSE S.A., ale w bardzo skromnym zakresie 185-201 MW (w zależności od pory roku).

1.2. JEDNORODNA STRUKTURA WYTWARZANIASłabością polskiego systemu energetycznego jest homogeniczność floty wytwórczej, zdominowanej przez bloki cieplne na węgiel kamienny i brunatny. Niesie to za sobą konsekwencje techniczne i eko-nomiczne – obniża niezawodność systemu energetycznego i determinuje jego ekonomikę. W sierp-niu 2015 r. okazało się, że cała flota wytwórcza jest podatna na ryzyko pogodowe – w tym przypadku długotrwałą falę upałów, która z jednej strony zwiększyła zapotrzebowanie na moc, a z drugiej strony ograniczyła możliwości wytwórcze ze względu na problemy z chłodzeniem. Podobna sytuacja może

4 PSE S.A. nie omówiła tego założenia w opublikowanej prognozie. Wydaje się, że został przyjęty poziom rezerw 18 proc., który wydaje się zbyt wysoki, a za tym zbyt kosztowny dla odbiorców energii. http://www.pse.pl/index.php?dzid=14&did=2965.

6

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

mieć miejsce w zimie, kiedy stan wody w odbiornikach jest niski, a przez dłuższy czas utrzymuje się bardzo mroźna aura. Brakuje zasobów energetycznych, które nie podlegają takiemu ryzyku pogodo-wemu – np. źródeł PV lub odpowiedzi popytu (możliwości sterowania popytem).

Z kolei brak szczytowych bloków gazowych przekłada się na ekonomikę sektora wytwórczego – obecny wykres uporządkowany bloków wytwórczych (z ang. merit order) jest bardzo płaski, po-nieważ w szczycie pracują również bloki węglowe, które mają niewiele wyższy krótkookresowy koszt krańcowy w porównaniu z blokami pracującymi w podstawie.

Możliwość importu energii jest kolejnym sposobem na dywersyfikację miksu energetycznego. Im-port z rynku Nordpool, który ma duże moce hydroenergetyczne oraz jądrowe, był ważny w trakcie zeszłorocznej fali upałów, a też i w trakcie niedawnego historycznego szczytu obciążenia w okre-sie letnim, który miał miejsce 24 czerwca 2016 roku i wyniósł 22,7 GW5. Powiększenie możliwości importowych z tego kierunku z 600 MW do 1100 MW jest ważnym elementem poprawy niezawod-ności Krajowego Systemu Energetycznego6.

Autorzy koncepcji rynku mocy deklarują neutralność technologiczną, ale jednocześnie kładą nacisk na to, że wsparte zostaną jedynie zasoby sterowalne, zlokalizowane na terenie naszego kraju. W prak-tyce zmierza to do wyboru między blokami węglowymi a blokami gazowymi7. Ponieważ te drugie są znacznie droższe, nowe bloki – o ile w ogóle rozpocznie się ich budowa – będą opalane węglem.

Jedyną rzeczywistą formą dywersyfikacji miksu energetycznego w projekcie rynku mocy pozo-staje odpowiedź popytu. Jest to ważny komponent koncepcji rynku mocy, który może przynieść wiele korzyści. Po pierwsze, zamiast wymuszać redukcję zapotrzebowania na moc poprzez ogła-szanie 20 stopnia zasilania (jak to miało miejsce w sierpniu 2015 roku), lepiej jest zakontrakto-wać podmioty gotowe do takiego działania w sytuacjach wysokiego obciążenia Krajowego Systemu Energetycznego. Uczestnictwo DSR w rynku mocy na równej stopie z zasobami strony podażowej przyczyni się nie tylko do dywersyfikacji, ale też do obniżenia kosztów całego systemu (zasoby stro-ny popytowej są zwykle tańsze od zasobów strony podażowej) oraz do zwiększenia elastyczności systemu (o tym będzie mowa w następnej sekcji). Jednak chociaż DSR kwalifikuje się do uczest-nictwa w rynku mocy, zmiany są potrzebne, tak aby DSR równo konkurował z zasobami po stronie podaży – trzeba obniżyć minimalną moc od 2MW i pozwolić na dłuższe kontrakty dla nowych zaso-bów DSR, które w ramach obecnej propozycji mogą ubiegać się tylko o 1-roczne kontrakty.

1.3. NISKA ELASTYCZNOŚĆ SYSTEMUNowoczesny system energetyczny powinien być na tyle elastyczny, aby mógł współpracować z szybkozmiennymi, niesterowalnymi źródłami OZE. Stare bloki węglowe charakteryzują się wy-sokim minimum technicznym (tzn. mogą pracować z obciążeniem nie mniejszym niż 50-60 proc.

5 Wg informacji prasowej PSE S.A. 24.06.16 charakteryzował się rekordowym obciążeniem KSE w szczycie letnim, http://www.pse.pl/index.php?dzi-d=14&did=3020.

6 W dniu 23.06.16 importowaliśmy ponad 1GW mocy z rynku Nordpool, co stanowiło ok. 4,8 proc. krajowego obciążenia. Dane z PSE. SA, http://www.pse.pl/index.php?data=2016-06-24&modul=21&id_rap=26.

7 Chociaż inne zasoby, na przykład elektrownia jądrowa, mogłyby uczestniczyć na rynku mocy, to w praktyce ceny nowego bloku jądrowego są o wie-le wyższe od bloków opalanych węglem lub gazem. Możliwe, że będą uczestniczyć w aukcjach inne zasoby, na przykład małe, istniejące generatory na diesele.

7

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

względem mocy nominalnej) oraz długim czasem dociążania (2-3 punkty procentowe zwiększenia obciążenia bloku na minutę). Nowobudowane bloki co prawda mają lepsze parametry, odpowiednio 40 proc. i 7 punktów procentowych przyrostu mocy na minutę, jednak ze względu na ich dużą moc względem wielkości systemu, też przyczynią się do ograniczenia elastyczności.

Wdrożenie rynku mocy może doprowadzić do poprawy elastyczności systemu poprzez wejście no-wych bloków gazowych lub poprzez szerokie zastosowanie DSR. Ta pierwsza możliwość jest ra-czej mało prawdopodobna, ponieważ bloki gazowe są znacząco droższe od bloków węglowych, a prawdopodobnie nawet nowe bloki węglowe nie uzyskają wystarczająco dobrej ceny uzasadnia-jącej uruchomienie nowych inwestycji. Z jednej strony rynek mocy może przyczynić się do poprawy elastyczności dzięki DSR-owi, z drugiej zaś – umacnia obecną strukturę energetyczną, utrwalając jej niekorzystną charakterystykę na wiele lat. Aby uzyskać większą elastyczność, trzeba by trakto-wać preferencyjnie zasoby, które mogą dostarczyć usługi systemowe w okresach największej pre-sji w systemie bądź nietypowych zdarzeń, wymagających szybkiej reakcji8.

1.4. WYSOKA EMISYJNOŚĆPolski system energetyczny charakteryzuje się wysokimi emisjami w przeliczeniu na 1 MWh (800kg/MWh), ponieważ energia elektryczna jest wytwarzana głównie z bloków węglowych o ni-skiej sprawności. Autorzy koncepcji przewidują, że rynek mocy pozwoli na zmniejszenie emisji CO2 poprzez wymianę starych bloków węglowych na nowe o wysokiej sprawności. W sekcji 1.1. zosta-ło objaśnione, dlaczego rynek mocy w proponowanej formie raczej nie zachęci inwestorów do uru-chamiania nowych projektów inwestycyjnych. Bardzo prawdopodobny jest scenariusz, w którym najstarsze i najmniej efektywne bloki zostaną zastąpione budowanymi obecnie blokami, natomiast pozostałe bloki zostaną zmodernizowane pod kątem wymagań środowiskowych. Być może spraw-ność wytwarzania zostanie poprawiona w ten sposób o parę punktów procentowych.

Średnia sprawność bloków, a co za tym idzie ich emisyjność, zależy od sposobu ich eksploatowania, w szczególności od tego, czy moc jest obciążana równomiernie i intensywnie na przestrzeni całego roku. Wprowadzenie rynku mocy utrzyma ilościową nadpłynność po stronie wytwórczej, a to ozna-cza, że dużo bloków będzie tylko sporadycznie wykorzystywane, generując duże emisje na MWh wytworzonej energii.

Ten efekt może być pogłębiony chęcią wyłączenia z dostępu do rynku mocy połączeń transgra-nicznych umożliwiających międzynarodowy komercyjny obrót energią. W praktyce może się więc zdarzyć, że zostanie zakontraktowane u wytwórców krajowych więcej mocy niż jest to potrzebne. Obecnie w dni robocze godzinach szczytu moc pozyskiwana z zagranicy oscyluje na poziomie 1 GW, czyli około 5 proc. zapotrzebowania krajowego w sezonie letnim i 4 proc. w sezonie zimowym.

Utrwalenie obecnego miksu energetycznego do 2030 roku niesie za sobą poważne skutki. Pierw-szym będą trudności z ograniczeniem emisji CO2, co z kolei może powodować trudności ze spełnie-niem celu redukcji emisji do 2030 ustalonego w konkluzjach Rady Europejskiej. Drugim skutkiem

8 Beyond Capacity Markets - Delivering Capability Resources to Europe’s Decarbonised Power System, Meg Gottstein and Simon Skillings, 2012, IEEE. Available at http://www.raponline.org/wp-content/uploads/2016/05/rap-gottsteinskillings-beyondcapacitymarketsieeeaccepted-2012-april-24.pdf

8

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

będą rosnące ceny za emisję CO2, które w kolejnej dekadzie zostaną przerzucone w całości na od-biorców. Koszty zaopatrzenia w energię bardzo wzrosną, bo z jednej strony odbiorcy poniosą do-datkowe koszty rynku mocy, a z drugiej – będą płacić coraz więcej za uprawnienia do emisji CO2.

1.5. NISKA KONKURENCYJNOŚĆ W REGIONIEW średniej i długiej perspektywie rynek mocy nie poprawi, a wręcz na wiele lat utrwali brak kon-kurencyjności Polski wobec sąsiednich państw. W sytuacji, w której nasz kraj będzie utrzymywał 85 proc. produkcji w blokach węglowych, wzrost cen uprawnień do emisji CO2 będzie się proporcjo-nalnie przekładał na wzrost cen hurtowych. W tym samym czasie sąsiedzi będą zwiększać udział źródeł niskoemisyjnych w strukturze wytwarzania, co będzie zmniejszało ceny hurtowe na ich ryn-kach (choć być może nie zmniejszy ogólnych kosztów zaopatrzenia w energię).

Wnioski z analizy celowości i skuteczności

Rynek mocy: Można rozwiązać ryzyko niedoborów mocy w średnim okresie poprzez zapewnienie

opłacalności modernizacji istniejących bloków węglowych. Jednak w małym stopniu przyczyni się do rozwiązania poważnych problemów doraźnych (niedobory mocy w okresie upałów) oraz problemów długofalowych (nieopłacalność inwestycji w nowe moce wytwórcze).

W pewnym stopniu pozwala zdywersyfikować zasoby Krajowego Systemu Energe-tycznego poprzez wsparcie DSR-u, chociaż wciąż DSR nie jest traktowany na równej stopie z zasobami strony podażowej. Jednak w ogólnym rozrachunku najprawdo-podobniej dojdzie do zachowania obecnego miksu energetycznego do roku 2030.

Utrzyma niską elastyczność systemu energetycznego, co będzie barierą do wy-korzystania OZE nawet wtedy, kiedy te źródła będą konkurencyjne bez dotacji.

W niewielkim stopniu przyczyni się do redukcji emisji CO2. Z jednej strony zostanie poprawiona sprawność wytwarzania o parę punktów procentowych w procesie modernizacji bloków, z drugiej zaś utrzymanie nadpłynności w sektorze przełoży się na krótki czas pracy poszczególnych bloków, a w konsekwencji obniżenie sprawności i wzrost emisji CO2.

Nie poprawi konkurencyjności polskiej energetyki w regionie, ponieważ utrwali obecny miks wytwórczy, który będzie produkował coraz kosztowniejszą energię elektryczną oraz skazany jest na nieunikniony, systematyczny wzrost cen uprawnień do emisji CO2 w przyszłej dekadzie.

9

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Wnioski: Przedstawiona koncepcja rynku mocy raczej nie przyczyni się do uruchomienia

nowych projektów inwestycyjnych w moce wytwórcze, a jedynie zapewni egzystencję już istniejącym lub budowanym blokom.

W niewielkim stopniu odpowiada na szereg wyzwań, przed którymi stoi system energetyczny – niską dywersyfikację zasobów energetycznych, niską elastyczność, wysoką emisyjność, niską konkurencyjność.

Rozdział II. Szacowane koszty proponowanej koncepcji rynku mocy

historii polskiej energetyki nie trzeba cofać się daleko, żeby odnaleźć wcześniej sto-sowane mechanizmy wynagrodzenia za moc. W latach 90-tych zostały wprowadzone kontrakty długoterminowe, tzw. KDT-y, które umożliwiały elektrowniom pozyskanie fi-

nansowania na inwestycje. Wchodząc do UE, musieliśmy odejść od tego mechanizmu, ponieważ Komisja Europejska oceniła, że nadmiernie zakłóca on funkcjonowanie rynku energii. Z tego powodu została wprowadzona opłata przejściowa, pobierana przez PSE S.A., a w ostatecznym rozrachunku przekazywana elektrowniom przez Zarządcę Rozliczeń S.A. (spółka zależna PSE S.A), jako rekom-pensata za przychody utracone z tytułu KDT-ów.

Opłata przejściowa jest ważnym punktem odniesienia dla obecnej dyskusji o rynku mocy. Po pierw-sze dlatego, że wsparcie dla wytwórców energii ze źródeł konwencjonalnych nie jest w Polsce czymś nowym. Po drugie, został już skonstruowany mechanizm zbierania przychodów odnoszący się do mocy umownej, którą odbiorcy energii zamawiają u operatorów systemów dystrybucyjnych, a w szczególnych przypadkach u Operatora Systemu Przesyłowego. Można przypuszczać, że ana-logiczne rozwiązanie zastosowane będzie do wygenerowania przychodów na potrzeby rynku mocy. Ta analogia pozwala na przeprowadzenie symulacji ukazującej, jakie koszty spadną na przeciętne gospodarstwo domowe lub przedstawiciela innej grupy odbiorców (oczywiście przy pewnych zało-żeniach, co do ilości mocy umownej).

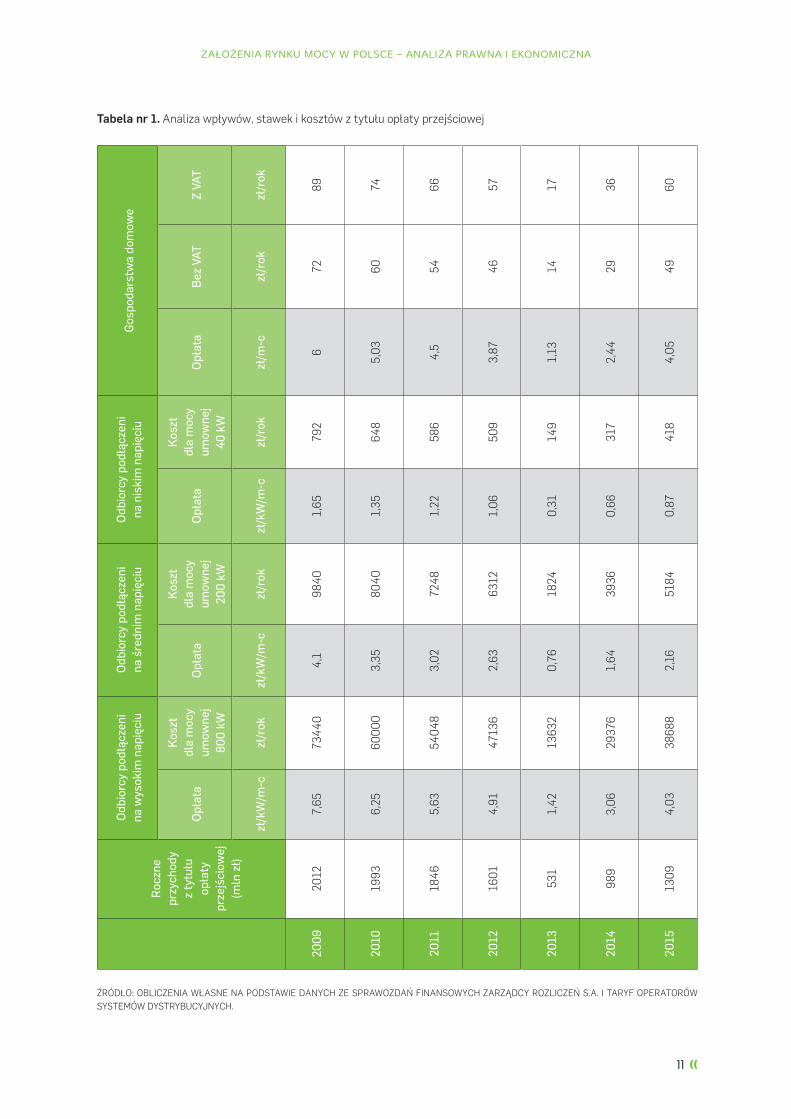

Tabela 1 zestawia dane ze sprawozdań finansowych Zarządcy Rozliczeń S.A. oraz stawki opłaty przejściowej publikowane w taryfach operatorów systemów dystrybucyjnych. Widać bardzo silną zależność pomiędzy wysokością stawek przejściowych, a wielkością przychodów z opłaty zastęp-czej w poszczególnych latach. Wynika to z tego, że liczba klientów, jak też ilość mocy umownej nie-wiele zmieniają się w czasie. Przy bardzo wysokiej ściągalności opłat za energię, opłata przejściowa jest bardzo skutecznym i pewnym źródłem dochodu dla energetyki.

W

10

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Tabela nr 1. Analiza wpływów, stawek i kosztów z tytułu opłaty przejściowej

ŹRÓDŁO: OBLICZENIA WŁASNE NA PODSTAWIE DANYCH ZE SPRAWOZDAŃ FINANSOWYCH ZARZĄDCY ROZLICZEŃ S.A. I TARYF OPERATORÓW SYSTEMÓW DYSTRYBUCYJNYCH.

Rocz

ne

przy

chod

y z

tytu

łu

opła

ty

prze

jści

owej

(m

ln z

ł)

Odb

iorc

y po

dłąc

zeni

na

wys

okim

nap

ięci

uO

dbio

rcy

podł

ącze

ni

na ś

redn

im n

apię

ciu

Odb

iorc

y po

dłąc

zeni

na

nis

kim

nap

ięci

uG

ospo

dars

twa

dom

owe

Opł

ata

Kos

zt

dla

moc

y um

owne

j 80

0 kW

Opł

ata

Kos

zt

dla

moc

y um

owne

j 20

0 kW

Opł

ata

Kos

zt

dla

moc

y um

owne

j 40

kW

Opł

ata

Bez

VAT

Z VA

T

zł/k

W/m

-czł

/rok

zł/k

W/m

-czł

/rok

zł/k

W/m

-czł

/rok

zł/m

-czł

/rok

zł/r

ok

2009

2012

7,65

7344

04,

198

401,

6579

26

7289

2010

1993

6,25

6000

03,

3580

401,

3564

85,

0360

74

2011

1846

5,63

5404

83,

0272

481,

2258

64,

554

66

2012

1601

4,91

4713

62,

6363

121,

0650

93,

8746

57

2013

531

1,42

1363

20,

7618

240,

3114

91,

1314

17

2014

989

3,06

2937

61,

6439

360,

6631

72,

4429

36

2015

1309

4,03

3868

82,

1651

840,

8741

84,

0549

60

11

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Analiza kosztów rynku mocy oparta jest na założeniu, że rząd chce zapewnić środki na moderni-zację istniejących bloków, a być może nawet budowę bloków na węgiel kamienny lub gaz ziemny. Oznacza to, że opłata za moc powinna na tyle zwiększyć przychody przedsiębiorstwa energetycz-nego, żeby tego typu inwestycja była opłacalna.

Zostało to oszacowane poprzez policzenie różnicy pomiędzy minimalnym kosztem wejścia na rynek bloku modernizowanego lub nowego9 i ceny komercyjnej za energię elektryczną z pierw-szego kwartału 2016 roku.10 Różnica ta została przeliczona na wynagrodzenie roczne dla jednej megawatogodziny mocy przy założeniu, że blok pracuje 5000h rocznie. Przyjmując, że trzeba bę-dzie zakontraktować ok. 25 GW mocy, i mnożąc tę wartość przez oczekiwane wynagrodzenie dla MW udostępnionej mocy, dochodzimy do przychodu jaki PSE S.A. musiałby zebrać, żeby zapew-nić przedsiębiorstwom energetycznym finansowanie inwestycji modernizacyjnych i rozwojowych.

Szacując dodatkowy koszt rynku mocy, trzeba pamiętać, że reforma rynku doprowadzi do likwida-cji niektórych przejściowych mechanizmów wynagradzania za moc, w szczególności Operacyjnej Rezerwy Mocy (ORM) oraz przychodów z opłaty przejściowej. Tak więc dodatkowe obciążenie dla odbiorców stanowią całkowite koszty rynku mocy pomniejszone o 405 mln zł z tytułu utrzymania ORM-u w 2015 roku11 oraz o 1309 mln zł przychodów z opłaty przejściowej zebranej w 2015 roku12.

W analizie zostały rozpatrzone cztery scenariusze w zależności od tego, w jakim stopniu rząd za-mierza wspierać energetykę konwencjonalną. Pierwszy scenariusz zakłada opłacalność moderni-zacji bloków na węgiel brunatny, w drugim dodatkowo opłaca się modernizować bloki na węgiel kamienny, w trzecim prócz modernizacji udaje się wybudować nowy blok na węgiel kamienny, w ostatnim – powstają też nowe bloki gazowo-parowe.

9 S. Poręba i M. Przybylski, EY, Rynek mocy – modele dla Polski, 29.10.2014, Warszawa, http://www.cire.pl/konferencje/dokumenty/Stanislaw_Pore-ba_6.pdf.

10 Informacja nr 28/2016, http://www.ure.gov.pl/pl/stanowiska/6574,Informacja-nr-282016.html .11 Obliczenia własne na podstawie danych z PSE S.A, Polskie Sieci Elektroenergetyczne, Parametry modelu rozliczeń operacyjnej rezerwy mocy dla 2015

roku, http://www.pse.pl/index.php?dzid=115&did=581.12 Sprawozdanie finansowe Zarządcy Rozliczeń S.A., http://www.zrkdt.pl/raport_roczny_2015.php.

12

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Tabela nr 2. Oszacowanie potencjalnych kosztów rynku mocy

ŹRÓDŁO: OBLICZENIA WŁASNE Z WYKORZYSTANIEM INFORMACJI: CENA WEJŚCIA NA RYNEK - EY, S. PORĘBY I M. PRZYBYLSKIEGO, WARSZAWA, 29.10.2014; CENA ENERGII - INFORMACJA URE, PRZYCHODY Z OPŁATY PRZEJŚCIOWEJ - DANE ZARZĄDCY ROZLICZEŃ S.A, KOSZTY UTRZYMANIA ORM-U - PUBLICZNIE DOSTĘPNE DANE.

Scen

ariu

szC

ena

wej

ścia

na

ry-

nek

(z

ł/M

Wh)

Cen

a ry

nko-

wa

w

1 k

w.

2016

(zł/

MW

h)

Brak

ują-

ce p

rzy-

chod

y (z

ł/M

Wh)

Prze

-ci

ętna

lic

zba

godz

in

prac

y bl

oku

w ro

ku

Kon

iecz

-ne

prz

ycho

-dy

z r

ynku

m

ocy,

któ

-re

zap

ewni

ą re

ntow

ność

in

wes

tycj

om

obję

tym

da-

nym

sce

-na

riusz

em

(tys

. zł/

MW

)

Moc

do

za-

kont

rak-

tow

ania

na

ryn

ku

moc

y M

W

Szac

unko

wy

całk

owity

ro

czny

kos

zt

rynk

u m

ocy

w ro

ku

2021

bez

uw

zglę

dnie

-ni

a in

flacj

i (m

ln z

ł, ro

k)

Obe

cne

przy

cho-

dy z

opł

aty

prze

jści

o-w

ej a

kon

to

wyp

łat r

e-ko

mpe

nsa-

ty z

a K

DT-

y w

g st

anu

na 2

015

rok

(mln

zł/

rok)

Obe

c-ny

kos

zt

utrz

yman

ia

ORM

-u w

g st

anu

na

2015

rok

(mln

zł/

rok)

Dod

atko

-w

y sz

acow

a-ny

kos

zt r

ynku

m

ocy

wzg

lę-

dem

kos

z-tu

istn

ieją

cych

m

echa

nizm

ów

na ro

k 20

21

bez

uwzg

lęd-

nien

ia in

fla-

cji (

mln

zł/

rok)

Rocz

ne, d

odat

kow

e ko

szty

odb

iorc

y (z

ł/ro

k)

Na

wys

okim

na

pięc

iu,

800

kW

Na

śred

nim

na

pięc

iu,

200

kW

Na

nisk

im

napi

ęciu

, 40

kW

Gos

po-

dars

two

dom

o-w

e, 2

,5

MW

h/ro

k

Mod

erni

za-

cja

blok

ów

na w

ęglu

br

unat

nym

206

168

38

5000

190

2500

0

4750

1309

405

3036

4613

0012

023

969

139

Mod

erni

za-

cja

blok

ów

na w

ęglu

ka

mie

nnym

232

6432

080

0062

8618

5785

2489

420

0528

9

Now

y bl

ok

na w

ęgie

l ka

mie

nny

242

7437

092

5075

3622

2729

2984

524

0434

6

Now

y bl

ok

gazo

wo-

-par

owy

351

183

915

2287

521

161

6254

2283

803

6751

972

13

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Tabela 2 pokazuje, że modernizacja bloków na węgiel kamienny jest opłacalna dopiero, kiedy wy-nagrodzenie za moc ukształtuje się na poziomie powyżej 320 tys. zł/MW, a to oznaczałoby koszty roczne rynku mocy na poziomie 8 mld zł (w okresie 10 lat – 80 mld zł). Opłacalność budowy no-wego bloku wymagałaby przekroczenia 370 tys. zł/MW i łącznego rocznego kosztu na poziomie 9,250 mld zł (w okresie 10 lat ponad 92 mld zł). Z punktu widzenia odbiorców dodatkowy koszt jest mniejszy ze względu na likwidację opłaty przejściowej i ORM-u, wielkości te wynoszą 6,2 mld zł oraz 7,4 mld zł (czyli w perspektywie kolejnej dekady 62-74 mld zł).

Powyższe zestawienie pokazuje, że raczej nie uda się dywersyfikować miksu energetycznego po-przez budowę nowych bloków gazowo-parowych, ponieważ łączny budżet roczny na rynek mocy musiałby przekroczyć 22 mld zł rocznie. Neutralność technologiczna wskazywana przez autorów koncepcji pozostanie jedynie na papierze. W rzeczywistości rynek mocy będzie wsparciem dla blo-ków na węgiel kamienny i brunatny.

Tabela nr 3. Symulacja wzrostu kosztu energii i dystrybucji dla przeciętnego gospodarstwa domowego zużywajcego 2,5 MWh rocznie

ŹRÓDŁO: OBLICZENIA WŁASNE, PRZY ZAŁOŻENIU, ŻE CENA BRUTTO ENERGII CZYNNEJ Z WSZYSTKIMI OPŁATAMI SIECIOWYMI WYNOSI 640 ZŁ/MWH.

Scenariusz Obecny koszt roczny ponoszony przez

gosp. dom. (zł/rok)

Dodatkowy koszt rynku mocy na

gosp. dom. (zł/rok)

Koszt energii po wprowadzeniu

rynku mocy (zł/rok)

Przyrost kosztu za energię

i dystrybucję w (%)

Modernizacja bloków na węglu

brunatnym

1600

139 1739 9%

Modernizacja bloków na węglu

kamiennym289 1889 18%

Nowy blok na węgiel kamienny

346 1946 22%

Nowy blok gazowo-parowy

972 2572 61%

Rynek mocy obciąża budżety gospodarstw domowych. W Tabeli 2 i 3 zostały wykonane obliczenia dla przeciętnego gospodarstwa domowego, zużywającego 2,5 MWh energii rocznie. Scenariusz za-kładający modernizację bloków węglowych będzie kosztował gospodarstwo domowe dodatkowe 284 zł opłaty do rachunku rocznie (wzrost o ponad 18 proc.), a w przypadku budowy nowego bloku na węgiel kamienny – ponad 340 zł (wzrost rachunku o ok. 21 proc.).

14

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Wnioski z analizy kosztowej Już teraz społeczeństwo i gospodarka płaci ponad 1,7 mld zł na wsparcie mocy

w energetyce konwencjonalnej. W roku 2015 zapłaciliśmy 1,3 mld zł w formie opłaty przejściowej (pokrycie kosztów rekompensat z tytułu rozwiązania kontraktów długoterminowych) i 0,4 mld zł w opłacie jakościowej (utrzymanie Operacyjnej Rezerwy Mocy).

Koszty rynku mocy są wysokie, wielokrotnie przekraczają koszty obecnie stosowanych mechanizmów wynagradzania mocy. Jeżeli rząd zamierza modernizować i budować bloki na węgiel kamienny, to będą mieścić się w przedziale 8-9,25 mld zł na rok. W perspektywie dekady lat 30-tych przełoży się na łączny koszt w przedziale 80-92 mld zł.

Z perspektywy gospodarstwa domowego będzie to znaczący dodatkowy koszt. Z budżetu przeciętnego odbiorcy w sektorze gospodarstw domowych ubędzie 280-340 zł rocznie (wzrost rachunku za energię i dystrybucję o 18-21 proc.).

Przed podjęciem tak poważnej decyzji finansowej, warto rozważyć, czy nie ma alternatywy dla rynku mocy, czy nie można w inny sposób zaradzić słabościom polskiego systemu energetycznego w sposób kompleksowy i skuteczny, a jednocześnie mniej kosztowny dla gospodarki i społeczeństwa.

Rozdział III. Projekt rynku mocy a prawo Unii Europejskiej

ożliwość wprowadzenia w Polsce mechanizmu wynagradzania mocy, zwłaszcza w formie rynku mocy, jest silnie uwarunkowana przez regulacje unijne. W szczegól-ności chodzi tu o przepisy z zakresu pomocy państwa (pomocy publicznej) oraz wspól-

nych zasad rynku wewnętrznego energii elektrycznej. Państwa członkowskie muszą też brać pod uwagę unijną politykę w zakresie transformacji systemu elektroenergetycznego, określaną jako nowa struktura rynku energii (new energy market design). Niniejsze opracowanie skupione jest na tych elementach projektu polskiego rynku mocy, które mogą być niezgodne z obecnymi lub przyszłymi regulacjami unijnymi.

Punkt wyjścia dla dalszych rozważań powinien stanowić pakiet dotyczący unii energetycznej. Zda-niem Komisji Europejskiej (KE) „mechanizmy zapewnienia zdolności wytwarzania energii powinny być opracowywane w odniesieniu do bezpieczeństwa dostaw wyłącznie, jeżeli ocena stosowności systemu regionalnego wskazuje na taką potrzebę, biorąc pod uwagę potencjał w zakresie efektyw-

M

15

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

ności energetycznej i reagowania na zapotrzebowanie” (DSR)13.14 Zatem wprowadzenie takiego me-chanizmu jak rynek mocy jest postrzegane przez KE nie jako konieczność, ale wprost przeciwnie – jako ostateczność.15 Wynika z tego również, że mechanizmy wynagradzania mocy powinny stano-wić co najwyżej jeden z elementów prawnych podstaw bezpieczeństwa energetycznego, a nie być z tym bezpieczeństwem utożsamiane.

Jeżeli jednak dany kraj wykaże, że potrzebna jest interwencja państwa, wówczas w pierwszej ko-lejności powinny być brane pod uwagę zdecentralizowane mechanizmy wynagradzania mocy. Są one nastawione na wspieranie preferowanej na gruncie regulacji unijnych odpowiedzi popytu (DSR), a także, co do zasady, nie wiążą się z przyznawaniem pomocy publicznej.16 W projekcie rozwiązań funkcjonalnych rynku mocy Ministerstwo Energii zaprezentowało jednak przeciwstawny, scentra-lizowany mechanizm aukcji mocy.17 Tego typu system jest możliwy do wprowadzenia na gruncie prawa UE18, ale pod warunkiem uwzględnienia szeregu kryteriów, które nie zostały dostatecznie zaadresowane w projekcie ME.

3.1. PROJEKT RYNKU MOCY A POMOC PUBLICZNANa mocy Traktatu z Lizbony19 bezpieczeństwo energetyczne należy do kompetencji dzielonych między państwo członkowskie a UE.20 Co więcej, Unia posiada wyłączną kompetencję w zakresie akceptacji przyznawanej pomocy publicznej.21 Mając na uwadze orzecznictwo Trybunału Spra-wiedliwości UE (TSUE), skonstruowanie scentralizowanego mechanizmu wynagradzania mocy (takiego jak rynek mocy), który nie stanowiłby pomocy publicznej w rozumieniu art. 107 ust. 1 Traktatu o funkcjonowaniu UE (TFUE)22, należy uznać za możliwość wyłącznie teoretyczną.23 Fakt ten nie wydaje się być sporny, a ME zapowiedziało notyfikację mechanizmu rynku mocy KE.24

Należy mieć też na uwadze, że uznanie przez KE pomocy publicznej za zgodną z rynkiem we-wnętrznym UE stanowi wyjątek od generalnej zasady niedopuszczalności tej pomocy. Ponadto, KE ma dużą swobodę w ocenie pomocy przeznaczonej na ułatwienie rozwoju niektórych działań go-spodarczych (art. 107 ust. 3 lit. c TFUE), do której zaliczane są mechanizmy wynagradzania mocy.25

Od 2014 roku KE obowiązują jednak wytyczne w sprawie pomocy państwa na ochronę środowiska i cele związane z energią w latach 2014-2020 (EEAG)26, które w sekcji 3.9 po raz pierwszy bezpo-

13 DSR (ang. Demand Side Response) – odpowiedź popytu, tj. przesunięcie części poboru energii elektrycznej przez odbiorcę lub grupę odbiorców, skut-kujące zmniejszeniem obciążenia Krajowego Systemu Elektroenergetycznego w określonym czasie.

14 Komunikat KE, Strategia ramowa na rzecz stabilnej unii energetycznej opartej na przyszłościowej polityce w dziedzinie klimatu, COM(2015) 80 fi-nal, 25.2.2015, ss. 6-7.

15 Zob. więcej w: M. Stoczkiewicz, Capacity mechanisms in the electricity sector in the context of State aid, European Energy Journal, vol. 5, issue 4, November 2015, s 32.

16 Tamże, ss. 29-30 oraz 48.17 Wersja 1.0, Warszawa, 4 lipca 2016, s. 3.18 Komunikat KE, Realizacja rynku wewnętrznego energii elektrycznej przy jak najlepszym wykorzystaniu interwencji publicznej, C(2013) 7243 final,

5.11.2013, s. 16.19 Dz. U. z 2009 r. Nr 203, poz. 1569.20 P. Nicolaides, M. Kleis, A critical analysis of environmental tax reductions and generation adequacy provisions in the EEAG 2014- 2020, European Sta-

te Aid Law Quarterly (EStAL), 4/2014, ss. 647- 648.21 M. Stoczkiewicz, Pomoc państwa dla przedsiębiorstw energetycznych w prawie Unii Europejskiej, Warszawa 2011, ss. 383-385.22 Dz. U. z 2004 r. Nr 90, poz. 864/2, z późn. zm.23 M. Stoczkiewicz, Capacity mechanisms…, ss. 36-41.24 http://www.me.gov.pl/files/upload/26169/20160704%20Projekt%20Rynku%20Mocy%20-%20Spotkanie%20konsultacyjne.pdf, s. 13.25 M. Stoczkiewicz, Capacity mechanisms…, s 46.26 Dz. Urz. UE C z 2014 r. poz. 200, s. 1.

16

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

średnio wyznaczają generalne warunki dopuszczalności pomocy publicznej na zapewnienie wy-starczalności mocy wytwórczych.

Komisja w pierwszej kolejności bada kwestię celowości wprowadzenia krajowego mechanizmu wy-nagradzania mocy, tj. czy pomoc publiczna na zapewnienie zdolności wytwórczych jest w danym państwie członkowskim w ogóle potrzebna. Kluczową rolę odgrywa tutaj ocena adekwatności za-sobów (Resource Adequacy Assessment), która powinna być przeprowadzona zgodnie z metodo-logią stosowaną przez Europejską Sieć Operatorów Systemów Przesyłowych Energii Elektrycznej (ENTSO-E)27. W ramach Resource Adequacy Assessment KE bada, czy państwo członkowskie na-leżycie oceniło rolę zaangażowania po stronie popytu oraz dostępność zasobów w regionie (których w sąsiedztwie Polski nie brakuje). Ponadto, KE analizuje, na ile dane państwo członkowskie wdraża tańsze alternatywy (DSR, interkonektory), jak również czy bierze pod uwagę istnienie barier powo-dujących niedoskonałości w funkcjonowaniu rynku (uwzględniając przepisy dotyczące wspólnego rynku energii elektrycznej). Dopiero w dalszej kolejności szczegółowej ocenie podlega sama kon-strukcja środka pomocowego (rynku mocy).

Zaproponowany przez ME projekt rynku mocy jest bardzo zbliżony do mechanizmu, który od 2014 r. obowiązuje w Wielkiej Brytanii. Mechanizm ten został notyfikowany KE przez rząd brytyjski, któ-ra uznała go za pomoc publiczną zgodną z rynkiem wewnętrznym (miało to miejsce już na grun-cie EEAG).28 Od formalnej notyfikacji brytyjskiego rynku mocy do wydania finalnej decyzji przez KE upłynęło ponad 19 miesięcy.29 Poza tym, przed dokonaniem formalnej notyfikacji środka pomo-cowego państwa członkowskie prowadzą najczęściej długotrwałe, nieformalne negocjacje z KE. Dotyczy to zwłaszcza bardzo dużych programów pomocowych, mogących skutkować istotnym zaburzeniem konkurencji na rynku wewnętrznym, a do takich zaliczyć trzeba każdorazową próbę wprowadzenia krajowego rynku dwutowarowego. Przykładem innego długotrwałego postępowa-nia przed KE była pomoc dla elektrowni jądrowej Hinkley Point C (28 miesięcy).30

W tym kontekście zapowiedziany przez ME horyzont czasowy (przyjęcie ustawy do końca br., uzy-skanie decyzji KE do końca trzeciego kwartału 2017 r.)31 należy uznać za bardzo optymistyczny wa-riant. Z faktu skopiowania większości brytyjskich rozwiązań do wstępnego projektu polskiego rynku mocy nie musi bowiem wynikać szybka, bezrefleksyjna akceptacja proponowanego mechanizmu przez KE, zwłaszcza że decyzja w sprawie brytyjskiego rynku mocy jest oceniana jako kontrower-syjna i została zaskarżona do Sądu UE32, a sam fakt podobieństwa do brytyjskiego modelu rynku mocy nie stanowi żadnej „promesy” akceptacji projektu ME przez KE. Jest ona bowiem zobligowa-na do badania mechanizmów wynagradzania mocy pod kątem adekwatności do sytuacji konkret-nego państwa członkowskiego, ze szczególnym uwzględnieniem możliwości wykorzystania opcji alternatywnych, takich jak DSR lub potencjał połączeń wzajemnych z innymi krajami33.

27 Warto podkreślić, że ENTSO-E będzie modyfikować tę metodologię w kierunku coraz szerszego uwzględniania możliwości wykorzystania interko-nektorów, elastyczności po stronie podaży i popytu na energię, a także w obszarze magazynowania energii. Zob. https://www.entsoe.eu/Documents/SDC%20documents/SOAF/141014_Target_Methodology_for_Adequacy_Assessment_after_Consultation.pdf

28 Decyzja KE C(2014) 5083 final z 23.7.2014 w sprawie SA.35980 (2014/N-2), pkt 115 oraz 156.29 http://ec.europa.eu/competition/elojade/isef/case_details.cfm?proc_code=3_SA_3598030 http://ec.europa.eu/competition/elojade/isef/case_details.cfm?proc_code=3_SA_3494731 http://www.me.gov.pl/files/upload/26169/20160704%20Projekt%20Rynku%20Mocy%20-%20Spotkanie%20konsultacyjne.pdf, s. 13.32 Sprawy T-788/14 MPF Holdings p. Komisji oraz T-793/14 Tempus Energy i Tempus Energy Technology p. Komisji.33 EEAG, pkt 224 lit. b i c.

17

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Innymi słowy, środek uznany za adekwatny w przypadku jednego państwa członkowskiego nie musi uzyskać aprobaty KE w stosunku do innego kraju UE, jak zostało to wprost wyrażone we wstępnym raporcie KE dotyczącym badania sektorowego (sector inquiry), przeprowadzonego w stosunku do mechanizmów wynagradzania mocy w różnych państwach UE34.

Dostępne dokumenty w zakresie ww. badania sektorowego wskazują, że KE podchodzi do rynków mocy jako do mechanizmów zakłócających konkurencję35. Wstępne wnioski pokazują, że krótszy okres pomocy może w praktyce wykluczyć z danego mechanizmu wynagradzania mocy jednostki DSR.36 KE wskazuje także na konieczność uwzględniania w takich mechanizmach jednostek zloka-lizowanych w innych państwach członkowskich, co zaczyna mieć już miejsce w praktyce (Wielka Brytania, Francja, Irlandia) oraz jest niezbędne do realizacji założeń unii energetycznej.37 Ponadto KE podkreśla, że uwzględnienie połączeń wzajemnych w mechanizmie wynagradzania mocy po-zwala wyeliminować zniekształcenia rynkowych bodźców inwestycyjnych, a także jest korzyst-niejsze pod względem ekonomicznym.38 Na ostateczne konkluzje trzeba poczekać do publikacji finalnego raportu z badania sektorowego (ma to nastąpić jeszcze w tym roku)39, co nie znaczy, że nie powinno się uwzględniać wstępnych wniosków, zwłaszcza że są one zgodne z generalnymi kie-runkami polityki energetycznej UE.

3.2. PROJEKT RYNKU MOCY A WYTYCZNE W SPRAWIE POMOCY PAŃSTWA NA OCHRO-NĘ ŚRODOWISKA I CELE ZWIĄZANE Z ENERGIĄ W LATACH 2014-2020 (EEAG)Zgodnie z utrwalonym orzecznictwem TSUE, KE jest związana wydanymi przez siebie wytyczny-mi.40 Takimi wytycznymi są ww. EEAG. Zatem KE nie może zaakceptować pomocy publicznej, któ-ra nie byłaby zgodna z wszystkimi (spełnionymi łącznie) warunkami określonymi w EEAG. EEAG uzupełnia komunikat Komisji: „Realizacja rynku wewnętrznego energii elektrycznej przy jak najlep-szym wykorzystaniu interwencji publicznej”.41 Zgodnie z tym komunikatem, mechanizmy wynagra-dzania mocy nie powinny wykraczać poza działania absolutnie niezbędne. W pierwszej kolejności należy wyczerpać istniejące możliwości zastosowania środków, które w mniejszym stopniu zabu-rzają konkurencję, takich jak mechanizmy zarządzania popytem, a w szczególności wprowadzanie inteligentnych sieci oraz inteligentnych urządzeń pomiarowych.42 W Polsce, pomimo istnienia spo-rego potencjału redukcyjnego, tego typu działania są wykorzystywane w bardzo ograniczonym za-kresie.

EEAG stanowi, że pomoc na zapewnienie wystarczalności mocy wytwórczych może być sprzeczna z unijnym celem dotyczącym stopniowego wycofania dotacji szkodliwych dla środowiska, w tym zwłaszcza dotacji na paliwa kopalne.43 Dlatego też państwo członkowskie powinno w pierwszej ko-

34 http://europa.eu/rapid/press-release_MEMO-16-1367_en.htm35 KE, Interim report of the sector inquiry on capacity mechanisms (draft), s. 2-3.36 Tamże, s. 13.37 Tamże, s. 14.38 Tamże.39 http://europa.eu/rapid/press-release_MEMO-16-1367_en.htm40 Wyroki TSUE w sprawach: C-313/90, CIRFS p. Komisji (OTS z 1993, s. I-1125), pkt 36; C-351/98, Hiszpania p. Komisji (OTS z 2002, s. I-031), pkt 53;

C-409/00, Hiszpania p. Komisji (OTS z 2003, s. I-1487), pkt 95.41 Zob. przypis nr 18, powyżej.42 Tamże, s. 15 oraz 18, a także M. Stoczkiewicz, Capacity mechanisms…, s. 31.43 EEAG, pkt 220.

18

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

lejności rozważyć alternatywne środki optymalizacji zasobów mocy, które są irrelewantne z punk-tu widzenia unijnych celów w zakresie ochrony środowiska lub konkurencji, takie jak zarządzanie popytem na energię (DSM)44 i zwiększenie przepustowości połączeń wzajemnych.45 Efektywność energetyczna powinna być rozumiana jako część DSM46, a tymczasem w ogóle nie została uwzględ-niona w projekcie rynku mocy.

Należy zauważyć, że w uzasadnieniu do przedstawionego przez ME projektu rynku mocy podkre-śla się potrzebę zwiększenia udziału „sterowalnych źródeł konwencjonalnych” w Krajowym Syste-mie Elektroenergetycznym (KSE)47, podczas gdy projekt mechanizmu wynagradzania mocy, który: (I) miałby na celu rozwój źródeł konwencjonalnych; oraz (II) byłby ograniczony do źródeł zlokalizo-wanych w KSE – już prima facie stoi w sprzeczności tak z warunkami EEAG, jak i z ogólną polity-ką energetyczną UE.

Ponadto, jeżeli państwo decyduje się na wprowadzenie środka pomocowego w zakresie wynagradza-nia mocy, środek ten musi zapewniać „odpowiednie zachęty” także dla technologii DSR oraz maga-zynowania energii.48 Należy podkreślić, że rozwiązanie w postaci magazynowania energii nie zostało w ogóle wprost zaadresowane w projekcie rynku mocy autorstwa ME, podczas gdy w wyniku pierw-szej brytyjskiej aukcji z 2014 r. technologia ta uzyskała 4 proc. wolumenu zakontraktowanych mocy.49

Co więcej, w projekcie ME długość umów mocowych nawet dla nowych przedsięwzięć DSR – po-dobnie jak ma to miejsce w Wielkiej Brytanii – mogłaby wynosić maksymalnie rok (dla porównania dla nowych jednostek wytwórczych może to być nawet 15 lat)50, co należy uznać za nieodpowied-nią (nieadekwatną) zachętę, de facto uniemożliwiającą wdrożenie bardziej złożonych i innowacyj-nych projektów DSM/DSR.51 W wyniku pierwszej aukcji w Wielkiej Brytanii projekty DSM uzyskały zaledwie 1 proc. oferowanych mocy.52 Trzeba mieć też na uwadze, że do Sądu UE zostały wniesione dwie skargi o stwierdzenie nieważności decyzji KE zatwierdzającej brytyjski rynek mocy. Obydwie podnoszą dyskryminacyjny oraz nieproporcjonalny charakter ograniczeń w zakresie czasu trwania umów zarządzania popytem na rynku zdolności przesyłowych oraz błędną ocenę KE w tym przed-miocie.53 Orzeczenie Sądu w którejkolwiek z tych spraw będzie miało wpływ na stanowisko KE wo-bec polskich regulacji z zakresu wynagradzania mocy.

Zgodnie z EEAG każdy mechanizm wynagradzania mocy powinien uwzględniać możliwość udzia-łu połączeń wzajemnych.54 Co więcej, z EEAG wprost wynika, że mechanizm wynagradzania mocy

44 DSM (ang. Demand Side Management) – DSM ma zazwyczaj szerszy zakres pojęciowy niż DSR i zawiera w sobie DSR, a także efektywność energe-tyczną.

45 EEAG, pkt 220.46 Por. art. 2 pkt 29 dyrektywy 2009/72/WE dotyczącej wspólnych zasad rynku wewnętrznego energii elektrycznej (Dz. Urz. UE L z 2009r. poz. 211,

s. 55, z późn. zm.). Zgodnie z tym przepisem "efektywność energetyczna/zarządzanie popytem" oznacza globalne lub zintegrowane podejście zmie-rzające do oddziaływania na ilość i harmonogram zużycia energii elektrycznej w celu zmniejszenia zużycia energii pierwotnej i zmniejszenia obciążeń szczytowych(...).

47 Projekt rozwiązań…, s. 3.48 EEAG, pkt 226.49 P. Hatchwell, Fossil fuel plants dominate capacity market bids, ENDS 2014, 477, ss. 26-27.50 Projekt rozwiązań…, s. 11, a także pkt 22.51 Forum Analiz Energetycznych, Rynek mocy w Wielkiej Brytanii – doświadczenia ważne dla Polski, kwiecień 2015, s. 18.52 P. Hatchwell, Fossil fuel…, ss. 26-27.53 Zob. przypis nr 32, powyżej.54 EEAG, pkt 232 lit. a.

19

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

nie powinien ograniczać zachęt do inwestowania w przepustowość takich połączeń.55 Tymczasem projekt ME w ogóle nie uwzględnia możliwości bezpośredniego udziału połączeń transgranicznych w rynku mocy.56 Zgodnie z projektem ME „w początkowym stadium rynku mocy” nie będą mogły uczestniczyć jednostki zlokalizowane poza KSE57, podczas gdy jednym z warunków EEAG jest, aby dany środek pomocowy uwzględniał uczestnictwo operatorów z innych państw członkowskich UE, zwłaszcza w kontekście regionalnym.58

Należy przy tym zaznaczyć, że wskazane w pkt 202 projektu polskiego rynku mocy wstępne, ku-mulatywne przesłanki co do możliwości udziału jednostek zlokalizowanych w systemach zagra-nicznych, tj.:

występowanie trwałej nadwyżki sterowalnych mocy w systemie zagranicznym; gwarancja dostępności transgranicznych zdolności prze-

syłowych i możliwości przesyłu mocy do KSE; poprawne działanie mechanizmów rynkowych wewnętrznego europejskiego rynku

energii, tj. uwzględniające uwarunkowania techniczne pracy połączonych systemów; gwarancja dostępu do mocy w okresach niedoboru mocy,

w tym unormowanie zasad dostępu do mocy w sytuacji jednocze-snego występowania niedoborów mocy w kilku krajach; oraz

zachowanie zasady wzajemności stosowania mechanizmów mocowych

– nie wynikają z EEAG, jak również zostały zakreślone szerzej aniżeli przesłanki zawarte w wy-jaśnieniach przedstawionych KE przez Wielką Brytanię.59 Należy także zauważyć, że wyjaśnienia Wielkiej Brytanii dotyczyły niemożności uczestnictwa zdolności zagranicznych wyłącznie w pierw-szej aukcji na moc, która odbyła się w 2014 r., podczas gdy ME nawet nie wskazało, od kiedy – w jego ocenie – taka możliwość mogłaby być dostępna. Warto też nadmienić, że ostatnia noweli-zacja ustawy o odnawialnych źródłach energii (OZE), która weszła w życie 1 lipca 2016 roku60 wpro-wadziła do tej ustawy61 możliwość wzięcia udziału w aukcji na sprzedaż energii z OZE w stosunku do instalacji zlokalizowanych poza terytorium RP.62 Ponieważ KE dąży do jak najszerszej integra-cji wewnętrznego rynku energetycznego, jej zgoda na mechanizm rynku mocy, który w żaden spo-sób nie uwzględniałby możliwości uczestnictwa w tym mechanizmie przez jednostki zlokalizowane w systemach innych państw członkowskich, wydaje się być mało prawdopodobna.

Co więcej, Wielka Brytania zobowiązała się w trakcie procedury oceny środka pomocowego przez KE, że zapewni możliwość udziału połączeń wzajemnych w drugiej z kolei aukcji na moc, która odbędzie się w 2015 roku.63 Tak też się stało, a interkonektory uzyskały ok. 4 proc. wolumenu mocy zakontraktowanej w tej aukcji.64 Ponadto Wielka Brytania zobowiązała się do przeprowadze-

55 Tamże, pkt 233 lit. a.56 Projekt rozwiązań…, pkt 201.57 Tamże, pkt 202.58 EEAG, pkt 232 lit. b.59 Decyzja C(2014) 5083…, pkt 20-22.60 Dz. U. z 2016 r. poz. 925.61 Dz. U. z 2014 r. poz. 478, z późn. zm.62 Art. 73 ust. 8-12 ustawy o OZE.63 Tamże, pkt 22 i 160.64 National Grid, Final auction results, T-4 Capacity Market Auction for 2019/20.

20

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

nia dwóch odrębnych, „przejściowych” aukcji dedykowanych wyłącznie jednostkom DSR.65 Zatem choć zakres w jakim Wielka Brytania uwzględniła w mechanizmie pomocowym kwestie DSR oraz połączeń wzajemnych został ograniczony oraz budzi szereg zastrzeżeń, to i tak jest on istotnie szer-szy od propozycji przedstawionych w projekcie ME.

Zaprezentowany przez ME projekt rynku mocy stanowi, że mechanizm ten ma być „neutralny technologicznie”.66 Jednak zgodnie z EEAG dany środek pomocowy – w przypadku równoważnych parametrów technicznych i ekonomicznych – powinien zapewniać preferencyjne traktowanie wy-twórcom niskoemisyjnym (co nie jest równoznaczne z wytwórcami energii z OZE).67 Kwestia ta po-winna zostać uwzględniona w projekcie ME.

Należy także zauważyć, że w pkt. 152 projektu rynku mocy wskazano, że Minister Energii miałby w drodze rozporządzenia określać udział poszczególnych grup odbiorców w pokrywaniu kosztów tego mechanizmu, przy czym możliwe byłoby ustalenie niższych kosztów (stawek) dla odbiorców energochłonnych. Tego typu zwolnienie należy rozpatrywać w kategoriach środka stanowiącego dodatkową pomoc publiczną (pomoc taką stanowią nie tylko bezpośrednie dotacje, ale także wszel-kie selektywne ulgi). Trzeba przy tym zwrócić uwagę, że adekwatne ulgi dla przedsiębiorstw ener-gochłonnych w zakresie wynikającego z ustawy o OZE obowiązku finansowania systemu wsparcia OZE zostały pod koniec 2015 roku notyfikowane KE przez polski rząd jako mechanizm pomocy pu-blicznej.68 Tego typu instrument powinien zatem znaleźć się w samej ustawie i zostać notyfikowa-ny razem z głównym środkiem pomocowym w postaci rynku mocy.

Przedstawiony przez ME projekt rynku mocy nie uwzględnia w dostatecznym stopniu warunków EEAG, zwłaszcza w zakresie DSR oraz połączeń wzajemnych, jak również w zakresie preferencyj-nego traktowania wytwórców niskoemisyjnych, a w konsekwencji – musi budzić wątpliwości co do szybkiego i skutecznego zakończenia procesu oceny rynku mocy jako mechanizmu pomocy pu-blicznej zgodnej z rynkiem wewnętrznym UE.

3.3. PROJEKT RYNKU MOCY A RYNEK WEWNĘTRZNY ENERGII ELEKTRYCZNEJPrzy konstruowaniu krajowych mechanizmów wynagradzania mocy trzeba brać pod uwagę unij-ne regulacje dotyczące wspólnych zasad rynku wewnętrznego energii elektrycznej, określonych obecnie w dyrektywie 2009/72/WE69, a w szczególności zasady organizacji tego sektora wskazane w art. 3 ust. 1 tej dyrektywy, takie jak konkurencja oraz niedyskryminacja. Wszelkie derogacje od tych zasad mogą być ustanawiane jedynie wyjątkowo.70 Co więcej, art. 8 ust. 1 dyrektywy 2009/72/WE stanowi, że procedury mające na celu zapewnienie bezpieczeństwa dostaw lub możliwość two-rzenia nowych zdolności wytwórczych mogą być uruchamiane wyłącznie w przypadku, gdy „środki związane z efektywnością energetyczną/zarządzaniem popytem, które mają być podjęte, są niewy-straczające, aby zapewnić bezpieczeństwo dostaw”. W konsekwencji należy uznać, że obowiązują-

65 Decyzja C(2014) 5083…, pkt 51, 107 oraz 122.66 Projekt rozwiązań…, pkt 4.67 EEAG, pkt 233 lit. e.68 Zał. nr 1 do dokumentacji notyfikacyjnej odnoszącej się do pomocy publicznej udzielanej na podstawie ustawy z dnia 20 lutego 2015 r. o odnawialnych

źródłach energii, Warszawa, 16 listopada 2015, pkt 2 ak. 2 oraz pkt 3. 69 Zob. przypis nr 48, powyżej.70 Zob. więcej w: M. Stoczkiewicz, Capacity mechanisms…, s. 33.

21

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

ce przepisy dotyczące rynku wewnętrznego energii elektrycznej zachęcają państwa członkowskie w pierwszej kolejności do wykorzystania dostępnych możliwości redukcji popytu na energię.71

W kontekście zgodności projektu polskiego rynku mocy z (ogólnymi) zasadami rynku wewnętrz-nego UE, należy także podnieść wątpliwość na gruncie potencjalnego dyskryminacyjnego trakto-wania jednostek z innych państw członkowskich, w szczególności co do zgodności projektu rynku mocy z art. 30 oraz 110 TFUE. Z przepisów tych TSUE wywodzi zakaz stosowania dyskryminacyj-nych restrykcji w zakresie importu produktów (w tym energii elektrycznej) lub protekcyjnego trak-towania krajowych produktów na konkurencyjnym rynku wewnętrznym.72

Trzeba zauważyć, że KE w decyzji zatwierdzającej brytyjski rynek mocy stwierdziła, że ogranicze-nia dotyczące możliwości udziału w aukcjach przez jednostki spoza Wielkiej Brytanii nie naruszają art. 30 i 110 TFUE.73 Jednak KE podkreśliła, że Wielka Brytania zobowiązała się dopuścić interko-nektory do udziału w kolejnej aukcji74 (co w praktyce nastąpiło), natomiast ME w projekcie rynku mocy w ogóle nie skonkretyzowało możliwości uczestnictwa w tym mechanizmie wynagradzania mocy przez jednostki z innych krajów UE75, zaś wskazane w pkt 202 projektu polskiego rynku mocy (kumulatywne) przesłanki należy uznać za restrykcje o charakterze dyskryminacyjnym.

3.4. PROJEKT RYNKU MOCY A NEW ENERGY MARKET DESIGNW lipcu 2015 r. KE zainicjowała proces publicznych konsultacji na temat nowej struktury rynku energii (new energy market design).76 Komunikat KE stanowi punkt wyjścia i wyznacza ramy dla projektu nowych regulacji w zakresie wspólnego rynku energetycznego.77 W komunikacie zosta-ła również podniesiona kwestia europejskiego wymiaru bezpieczeństwa dostaw. KE po raz kolejny podkreśla tutaj, że mechanizmy wynagradzania mocy powodują zakłócenia rynku, mogą być kosz-towne dla odbiorców, a ponadto mogą dotować paliwa kopalne, co jest sprzeczne z unijnym celem dotyczącym stopniowego wycofania dotacji szkodliwych dla środowiska.78 W konsekwencji, me-chanizmy typu rynek mocy mogą być uznane za uzasadnione tylko w określonych okolicznościach oraz powinny ograniczać się wyłącznie do korekty rzeczywistych niedoskonałości rynku.79

Co więcej KE w ww. komunikacie podkreśliła, że bezpieczeństwo dostaw można by znacząco popra-wić zwłaszcza poprzez usprawnienie przepływów transgranicznych oraz wzmocnienie strony po-pytowej.80 Władze Polski, zastanawiając się nad zasadnością wprowadzenia rynku mocy, nie mogą abstrahować od tego, jak w przyszłości będzie wyglądał rynek wewnętrzny energii elektrycznej UE. Zwłaszcza że założenia tego rynku są w pełni spójne z dotychczasową polityką KE, która na pierw-szym miejscu stawia dalszą integrację oraz wdrażanie mechanizmów zarządzania popytem, trak-tując tworzenie krajowych mechanizmów wynagradzania mocy jako swego rodzaju ostateczność.

71 Tamże, s. 35.72 Wyrok TSUE w sprawie C-213/96 Outokumpu Oy (OTS z 1998 r., s. I-1777), pkt 30.73 Decyzja C(2014) 5083…, pkt 160-161.74 Tamże, pkt 160.75 Projekt rozwiązań…, pkt 201-202.76 COM(2015) 340 final, 15.7.2015.77 https://ec.europa.eu/energy/en/consultations/public-consultation-new-energy-market-design78 Tamże, s. 15.79 Tamże.80 Tamże.

22

ZAŁOŻENIA RYNKU MOCY W POLSCE – ANALIZA PRAWNA I EKONOMICZNA

Wnioski z analizy prawnejWzorcem w zakresie oceny zgodności projektu polskiego rynku mocy z unijnym prawem pomo-cy publicznej nie powinna być decyzja KE zatwierdzająca brytyjski rynek mocy, ale postanowienia EEAG. Celem tak państw członkowskich, jak i UE nie jest wprowadzenie rynku mocy, ale zapew-nienie bezpieczeństwa energetycznego, które można osiągnąć za pomocą różnych instrumentów.

Na gruncie regulacji unijnych preferowane są inne rozwiązania niż mechanizmy wynagradzania mocy (w szczególności takie jak wzmacnianie wykorzystywania połączeń wzajemnych, wdraża-nie zarządzania popytem oraz poprawa efektywności energetycznej), które w przedstawionym przez ME projekcie rynku mocy nie zostały zaadresowane w ogóle lub zostały ujęte w ograni-czonym zakresie. Władze Polski powinny uwzględnić tego typu alternatywne/komplementar-ne środki w projekcie rynku mocy w szerszym zakresie, zwłaszcza że na takich regulacjach ma opierać się w przyszłości rynek wewnętrzny energii elektrycznej UE.

Aby nowy polski mechanizm wynagradzania mocy miał szansę na relatywnie szybkie zatwier-dzenie przez KE, w projekcie rozwiązań funkcjonalnych rynku mocy powinny zostać dokonane w szczególności następujące, kierunkowe zmiany:

Stworzenie możliwości zawierania umów z jednostkami DSR na okres dłuższy niż jeden rok, co umożliwiłoby szerszą partycypację w rynku mocy przez przedsię-wzięcia preferowane tak na gruncie EEAG, jak również innych regulacji unijnych, a także umożliwiłoby powstanie złożonych oraz innowacyjnych projektów DSR;

Umożliwienie niedyskryminacyjnego uczestnictwa w rynku mocy przez jednostki zlokalizowane w innych systemach aniżeli KSE, a co za tym idzie – uniknięcie nad-miernego negatywnego wpływu na konkurencję i handel na rynku wewnętrznym UE;

Wprowadzenie mechanizmu, który zapewniałby preferencyjne trakto-wanie na rynku mocy wytwórcom niskoemisyjnym, w przypadku istnie-nia równoważnych paramentów technicznych i ekonomicznych;

Stworzenie możliwości zawierania umów z operatorami magazynowania energii;

Uwzględnienie kwestii związanych z efektywnością energetyczną;

Uwzględnienie mechanizmu ewentualnych ulg dla odbiorców energochłon-nych w samej ustawie o rynku mocy, a nie w rozporządzeniu Ministra Ener-gii oraz notyfikacja tych zwolnień wspólnie z głównym środkiem pomocowym;

Zawarcie mechanizmu regularnego, okresowego przeglądu konieczności dalsze-go istnienia środka pomocowego w postaci rynku mocy, który to mechanizm moni-torowałby postępy w usuwaniu nieprawidłowości w funkcjonowaniu rynku energii (tak hurtowego, detalicznego, jak i bilansującego) oraz postępy we wdrażaniu tań-szych alternatyw (DSM (DSR, efektywność energetyczna), interkonektory).81

81 Komunikat C(2013) 7243…, s. 17. 23