Embed Size (px)

Citation preview

U N I V E R S I DA D N A C I O N A L D E SA LTA

“IMPLICANCIAS DE LA REORGANIZACIÓN

EMPRESARIAL. EL CASO DE UNA EMPRESA

CONSTRUCTORA”

JUAN MANUEL SERRANO

Facultad de Ciencias Económicas, Jurídicas y Sociales

¿QUÉ CONSECUENCIAS

GENERA LA DECISIÓN DE

REORGANIZAR UNA EMPRESA?

GUÍA CON DIVERSAS INCUMBENCIAS

ESTRATEGIA EMPRESARIAL

LA INDUSTRIA DE LA CONSTRUCCIÓN

IMPLICANCIAS EN LA ORGANIZACIÓN JURÍDICA

IMPLICANCIAS TRIBUTARIAS

IMPLICANCIAS LABORALES

LA ÉTICA PROFESIONAL Y EMPRESARIAL

IMPLICANCIAS ADMINISTRATIVO -CONTABLES

NOCIONES PRELIMINARES

SOBRE LA INDUSTRIA DE LA

CONSTRUCCIÓN

LA INDUSTRIA

Importante rama de la actividad productiva del país

No es aplicable laproducción en cadena

Poca innovación tecnológica

Interactúa con muchas otras industrias

Gran cantidad de empleo

Importancia del Control Interno

El sistema es demasiado flexible.

Afectada por Recesiones Económicas

ACTUALIZADO S/

INF COYUNTURA

N° 109 DE

NOVIEMBRE DE

2014 (IERIC)

Edificios para Viviendas

Edificios para Otros Destinos

Construc. Petroleras

Obras Viales

Otras Obras Infraestructura

10.3

3.9

2.2

-0.70000000

0000001

0.600000000000001

Variación Interanual (%)

ÍNDICES NACIONALESISAC

3,2%TASA CRECIMIENTO INTERANUAL

(set2014/set2013)

Indicador Sintético de la Actividad de la Construcción1,8%

CRECIMIENTO MENSUAL

EVOLUCIÓN POR BLOQUES:

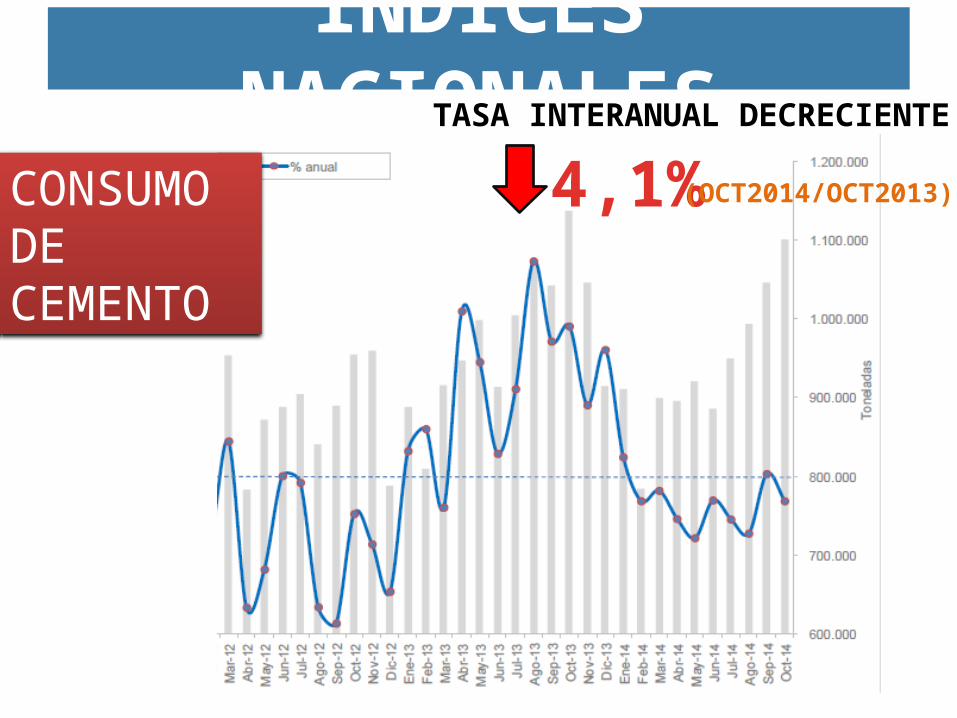

ÍNDICES NACIONALES

4,1%TASA INTERANUAL DECRECIENTE

(OCT2014/OCT2013)CONSUMO DE CEMENTO

ÍNDICES NACIONALES32,8%

TASA INTERANUAL

(Oct/14 vs oct/13)

ÍNDICE DEL COSTO DE LA CONSTRUCCIÓNIncluye: •Materiales•Mano de obra•Gastos grales.(INDEC)

0,9%TASA mensual

(Oct/14 vs Set/14)

2014: Mat > MO“DEVALUACIÓN ENERO”

VARIACIÓN PROMEDIO INTERANUAL

ÍNDICES NACIONALES

8%VARIACIÓN INTERANUAL PROMEDIO

EMPRESAS EN ACTIVIDAD

ÍNDICES NACIONALES

392.832 PUESTOS

Situación Laboral en la Construcción a Septiembre 2014

EMPLEO REGISTRADO 1,2% Resp.

Ago/2014

-2,4% INTERANUALSET/2013

SALARIO PROMEDIO

32,4% VAR. INTERANUALRESP. SET/2013

$ 7.696,4

ÍNDICES PROVINCIALES

1.214.441*

CAPITAL

44%

*3% POBLACIÓN NACIONALCENSO 2010

155.488 Km2

Población

Densidad 7,8 h/km220 h/km2

ÍNDICES PROVINCIALESP.B.G. (2009)

ÍNDICES PROVINCIALESINCREMENTO PROM. P.B.G. (2009)

POSICIÓN SECTORESTASA ANUAL PROMEDIO DE VARIACIÓN DEL P.B.G. A

PRECIOS CONSTANTES DE 1993 POR SECTOR %TOTAL 4,01

1 H Servicios de hotelería y restaurantes 8,432 F Construcción 6,713 E Electricidad, gas y agua 6,094 I Servicio de transporte, de almacenamiento y de comunicaciones 5,475 C Explotación de minas y canteras 5,246 A Agricultura, ganadería, caza y silvicultura 5,237 O Servicios comunales, sociales y personales NCP 4,88 K Servicios immobiliarios, empresariales y de alquiler 4,039 G Comercio 2,84

10 P Servicios de hogares privados que contratan servicio doméstico 2,811 M Enseñanza 2,7312 D Industria manufacturera 2,6513 L Administración pública, defensa y seguridad social obligatoria 2,1914 J Intermediación financiera y otros servicios financieros 2,1215 N Servicios sociales y de salud 1,63

Elaboración Propia. Fuente: Dirección General de Estadísticas, Departamento Económico - CFI

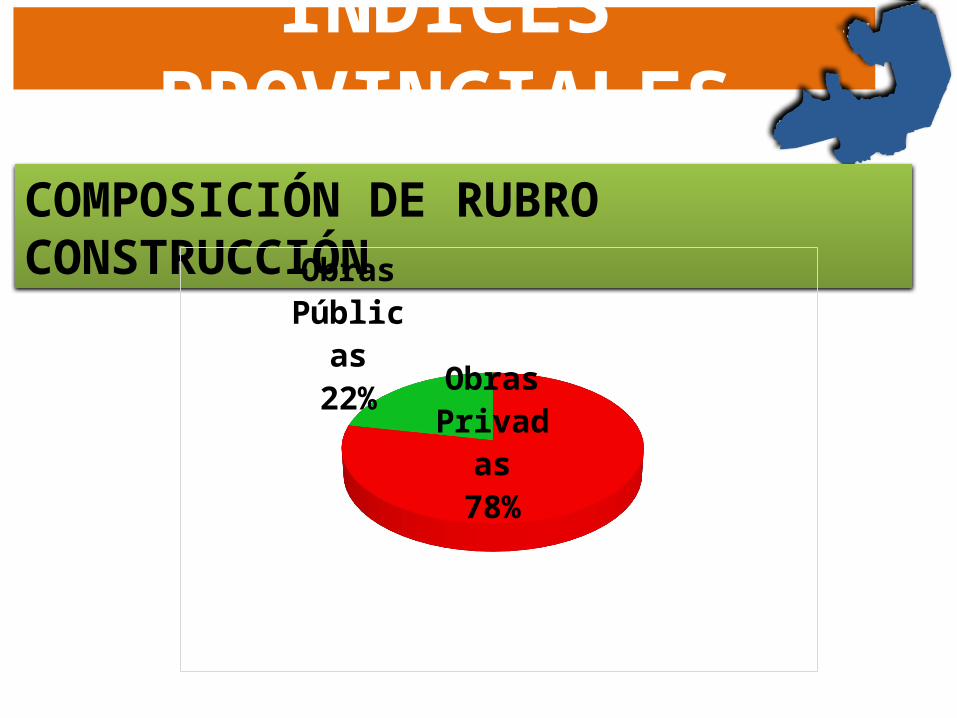

ÍNDICES PROVINCIALES

COMPOSICIÓN DE RUBRO CONSTRUCCIÓN

Obras Pri-

vadas78%

Obras Pú-

blicas22%

CONSUMO DE CEMENTO

PERMISOS DE EDIFICACIÓN

Fuente AFCP- http://www.afcp.org.ar/

ÍNDICES PROVINCIALES

ACTUALIZADO S/

INF COYUNTURA

N° 109 DE

NOVIEMBRE DE

2014 (IERIC)

ÍNDICES PROVINCIALESEMPRESAS CONSTRUCTORAS EN SALTA

8,09% INTERANUAL

Oct. 2013 Oct. 2014

420

386

Cantidad

ÍNDICES PROVINCIALESEMPLEO REGISTRADO

Apr-14 May-14 Jun-14 Jul-14 Aug-14 Sep-146200

6400

6600

6800

7000

7200

7400

7600

78007558

74247328

7194

6701 6704

Cantidad

17,1% VARIACIÓNINTERANUAL

2°Prov.con mayor contracción de empleo sectorial(1°San Juan con -19,5%)

Puestos de trabajo registrados

8.092

Set-2013

ESTRATEGIA EMPRESARIAL

2010 crecimiento 2015

López y Valdez S.H.

ESTRUCTURA ACTUALSin organigrama formal

Dirección Gral. a cargo de las 2 socias

•Ing. Civil contratado

•Capataz y oficiales albañiles y ayudantes

•Estudiante arquitectura

•Dibujante Cadista

Información Relevada

PROYECTO Y DIR. DE OBRA

PERSONAL AUXILIAR.

PROBLEMAS DETECTADOS

FALTA DE PERSONAL

ORGANIZACIÓN ACTUAL

COMUNICACIÓN MUY LENTA

DIRECTIVOS CON MUCHAS RESPONSABILIDADES

SIN PLANES DE ACCIÓN A FUTURO

DECISIONES ARBITRALES

Organigrama propuesto

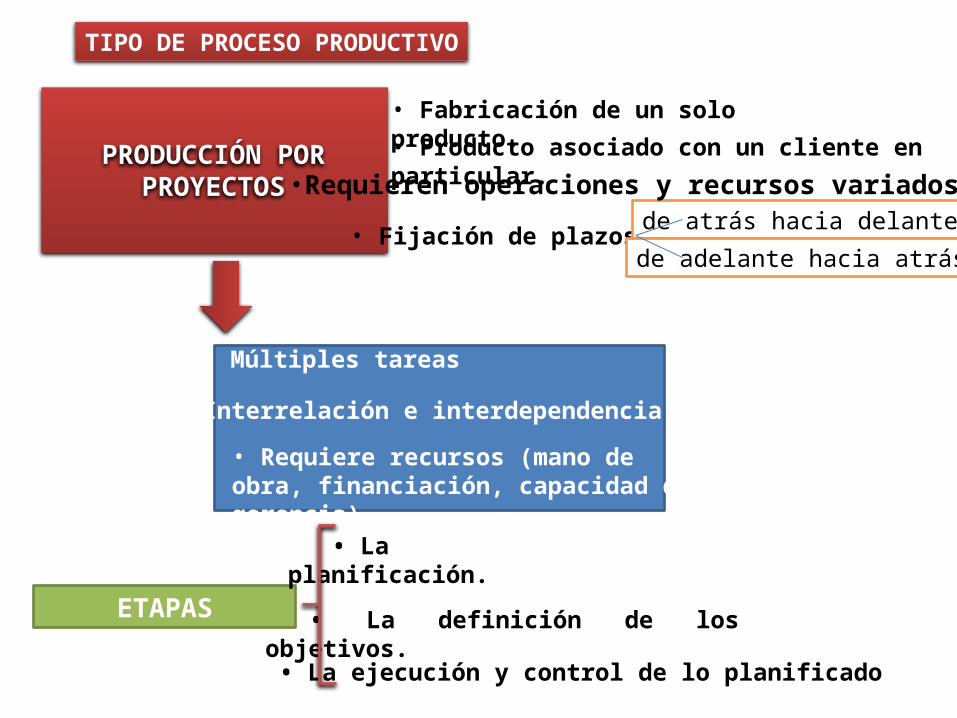

TIPO DE PROCESO PRODUCTIVO

PRODUCCIÓN POR PROYECTOS

• Producto asociado con un cliente en particular.

• Requiere recursos (mano de obra, financiación, capacidad de gerencia).

• Múltiples tareas

• Interrelación e interdependencia.

ETAPAS • La definición de los objetivos.

• La planificación.

• La ejecución y control de lo planificado

• Fabricación de un solo producto.

• Fijación de plazos. de atrás hacia delante

de adelante hacia atrás

•Requieren operaciones y recursos variados.

TÉCNICAS DE PLANIFICACIÓN

DIAGRAMA DE GANTT Diagramas de actividad-tiempo

RED P.E.R.T. (Técnica de evaluación y revisión de programas).

TÉCNICAS DE PLANIFICACIÓN

VISIÓN¿Qué queremos ser?

VALORES¿En qué creemos?

“La misión de NOVARQ CONSTRUCCIONES es satisfacer a los clientes con un servicio de calidad, cubriendo sus necesidades y expectativas en base a la atención especializada, al diseño y al desarrollo de propuestas innovadoras.”

“Lograr posicionarse como empresa de reconocida confianza y prestigio en el sector de la construcción en el mercado salteño, basándose en la atención al cliente, la ética de sus profesionales, el bienestar de sus colaboradores y de su entorno, la capacidad tecnológica y el cumplimiento de sus compromisos.”

•Cuidado del medioambiente mediante el uso responsable de los recursos disponibles.•Ponderar el Trabajo en Equipo, sobre las individualidades.•Honestidad y ética en todos los ámbitos de la empresa.•Responsabilidad Social y Respeto hacia los integrantes de la empresa y de la empresa hacia la comunidad donde actúa.•Profesionalidad y actitud innovadora.•Orientación al cliente.•Liderazgo y excelencia.

MISIÓN¿Por qué existimos?

FIJACIÓN DE LOS OBJETIVOS ESTRATÉGICOS.

CALIDAD TÉCNICA IMÁGEN CAPACITACIÓN TÉCNICA DEL PERSONAL

MEJORAR LA ORGANIZACIÓN Y GESTIÓN INTERNA

AUMENTAR NIVELES

PRODUCTIVIDAD LABORAL

ESTRUCTURA ADECUADA

OFRECER OPCIONES Y

SOLUCIONES A LOS CLIENTES

SEGURIDAD E HIGIENE

CUIDADO MEDIO AMBIENTE

TRANSPARENCIA EN LA GESTIÓN

MATRIZ FODAFORTALEZAS

Sólida experiencia en el rubro.

La empresa refleja una muy buena imagen en sus clientes actuales.

La profesionalización con la que se trabaja en cada uno de los proyectos marca la diferencia.

Sus proyectos de arquitectura son de gran calidad.

Muy buena relación con los proveedores.

La empresa cumple con todas sus obligaciones y pagos.

OPORTUNIDADES No todas las empresas del segmento ofrecen profesionalidad en los

trabajos.

Ingresar a nuevos mercados.

Ampliación de cartera de productos (construcción en seco).

El gobierno incentiva la construcción a través de planes como por ejemplo PRO.CRE.AR. y obliga a contratar profesionales con matrícula habilitante para desarrollar los proyectos.

DEBILIDADES Organización administrativa no formalizada en su totalidad.

La empresa cuenta solo con una camioneta de mediano porte para trasladar los materiales, siendo necesario muchas veces alquilar el servicio de transporte.

El almacén de maquinarias y productos de la construcción no cuenta con la seguridad necesaria.

Los obreros no están debidamente registrados en su totalidad.

AMENAZAS Competencia con costos inferiores, debido a la informalidad del

rubro.

Economía general con bajo crecimiento y altos índices de inflación.

Incremento de ventas de casas prefabricadas (productos alternativos).

Constante aumento de precios.

Aumento de jornales por Paritarias superiores a lo planeado, que afecten continuidad de proyectos ya iniciados.

ANÁLISIS

INTERNO

ANÁLISIS EXTERNO

ESTRATEGIAS

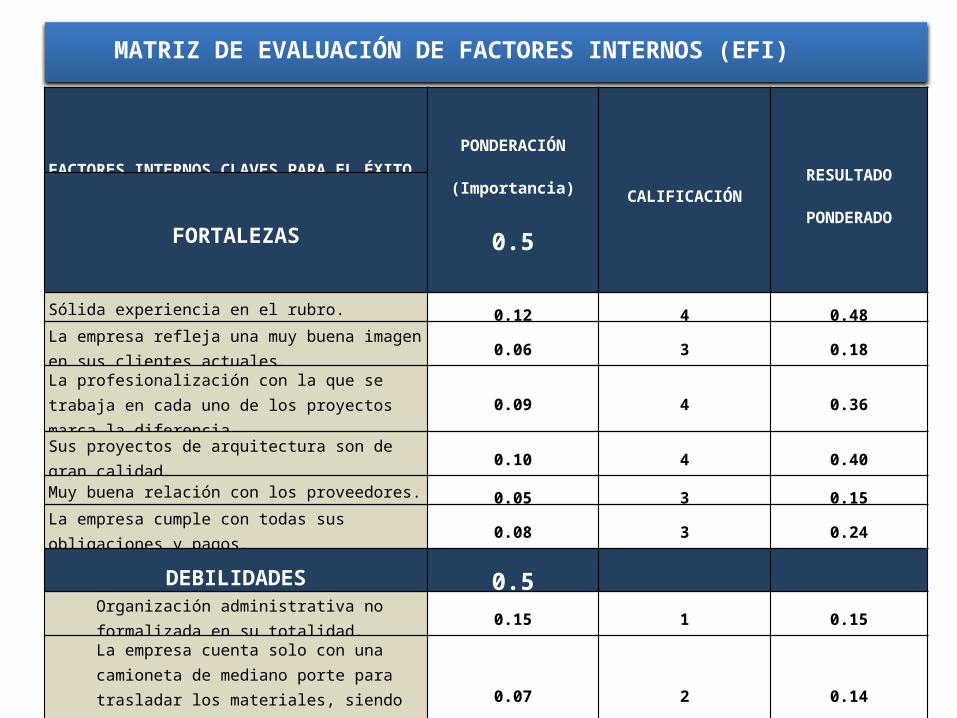

MATRIZ DE EVALUACIÓN DE FACTORES INTERNOS (EFI)

FACTORES INTERNOS CLAVES PARA EL ÉXITO PONDERACIÓN

(Importancia)

0.5

CALIFICACIÓNRESULTADO

PONDERADO

FORTALEZAS

Sólida experiencia en el rubro. 0.12 4 0.48

La empresa refleja una muy buena imagen en sus clientes actuales. 0.06 3 0.18

La profesionalización con la que se trabaja en cada uno de los proyectos marca la diferencia. 0.09 4 0.36

Sus proyectos de arquitectura son de gran calidad. 0.10 4 0.40

Muy buena relación con los proveedores. 0.05 3 0.15

La empresa cumple con todas sus obligaciones y pagos. 0.08 3 0.24

DEBILIDADES 0.5Organización administrativa no formalizada en su totalidad. 0.15 1 0.15

La empresa cuenta solo con una camioneta de mediano porte para trasladar los materiales, siendo necesario muchas veces alquilar el servicio de transporte.

0.07 2 0.14

El almacén de maquinarias y productos de la construcción no cuenta con la seguridad necesaria. 0.12 1 0.12

Los obreros no están debidamente registrados en su totalidad. 0.16 2 0.32

RESULTADO TOTAL PONDERADO 1.00 2.54

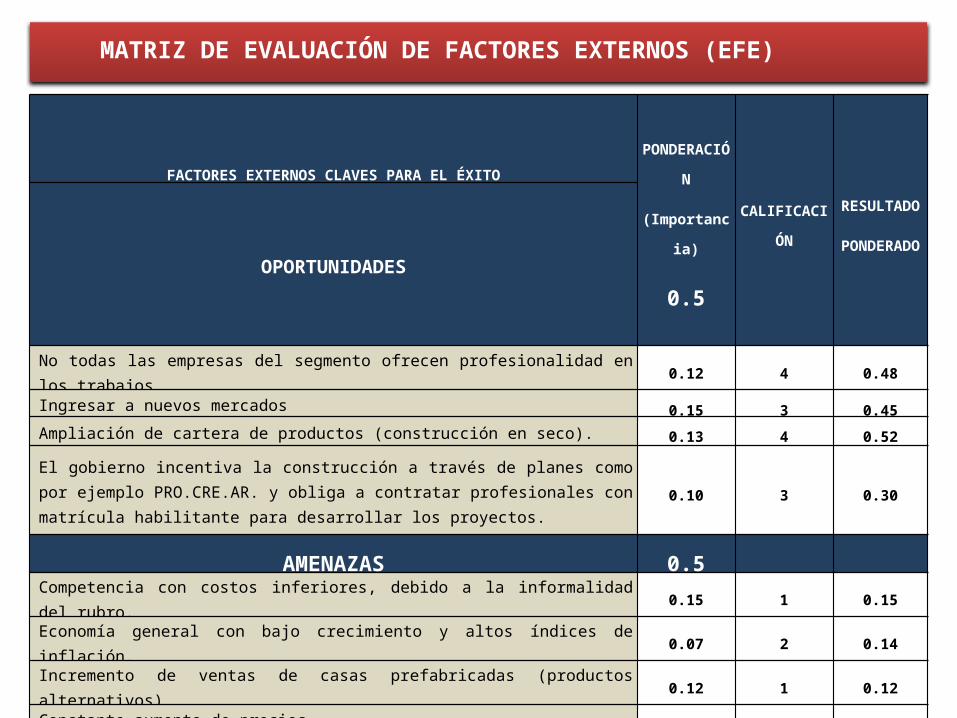

MATRIZ DE EVALUACIÓN DE FACTORES EXTERNOS (EFE)

FACTORES EXTERNOS CLAVES PARA EL ÉXITO PONDERACIÓN

(Importancia)

0.5

CALIFICACIÓNRESULTADO

PONDERADO

OPORTUNIDADES

No todas las empresas del segmento ofrecen profesionalidad en los trabajos. 0.12 4 0.48

Ingresar a nuevos mercados 0.15 3 0.45

Ampliación de cartera de productos (construcción en seco). 0.13 4 0.52

El gobierno incentiva la construcción a través de planes como por ejemplo PRO.CRE.AR. y obliga a contratar profesionales con matrícula habilitante para desarrollar los proyectos. 0.10 3 0.30

AMENAZAS 0.5Competencia con costos inferiores, debido a la informalidad del rubro. 0.15 1 0.15

Economía general con bajo crecimiento y altos índices de inflación. 0.07 2 0.14

Incremento de ventas de casas prefabricadas (productos alternativos). 0.12 1 0.12

Constante aumento de precios. 0.06 2 0.12

Aumento de jornales por Paritarias superiores a lo planeado, que afecten continuidad de proyectos ya iniciados. 0.10 2 0.20

RESULTADO TOTAL PONDERADO 1.00 2.48

MATRIZ DE FUERZAS COMPETITIVAS

AMENAZA DE NUEVOS ENTRANTES

RIVALIDAD INTERNAAMENAZA DE SUSTITUCIÓN

PODER DE LOS PROVEEDORES

PODER DE LOS CLIENTES

OFENSIVA (Fortalezas – Oportunidades)

DEFENSIVA (Fortalezas – Amenazas)

REORIENTACIÓN (Debilidades –

Oportunidades)

SUPERVIVENCIA (Debilidades – Amenazas)

CONCLUSIÓN DE ANALISIS FODA

Costos inferiores competencia

informal.

•Desarrollar imagen empresarialConfianza.

Registro y control adecuado de los empleados

• Evitar contingencias.

• Evitar mano de obra ociosa y faltante.•COSTOS Y TIEMPO

• Obtener Cuentas corrientes con tasa baja de intereses.

Reforzar relación con Proveed.

• Aprovechar desc. por mayor.• Stock y seguridad en Almacén

•Uso de materiales nuevos(Constr. En seco).

Aprovechar experiencia y calidad demostrada.

• Capacitar en estas técnicas.

ORGANIZACIÓN

JURÍDICA IMPLICANCIAS

SOCIEDAD DE HECHO

REGULARIZACIÓNart 22 LSC

•PERSONALIDAD TEMPORAL y LIMITADA

•RESPONSABILIDAD DE LOS SOCIOS ILIMITADA Y SOLIDARIA*

•CUALQUIERA DE LOS SOCIOS REPRESENTA A LA SOCIEDAD (riesgo)

adopción de uno de los tipos previstos en esta ley

• Directa• Indirecta (1° disolución)Forma:

Reunión de socios

Balance Especial Elegir Tipo Societario

Instrumento Público O Privado

•NO POSEE CONTRATO SOCIAL.

•NO CONSTITUÍDA REGULARMENTE

Inscripción R.P.C.Publicación B.O.

Estructura Estable Adaptable empresa pequeña

Superando carga de Responsabilidad

Ilimitada

Poder cumplir objetivos a corto y

largo plazo

SOCIEDAD DE RESPONSABILIDAD

LIMITADA

SOCIEDAD DE RESPONSABILIDAD LIMITADA

CLASIFICACIÓN ASPECTO PERSONAL

MIXTA•De Personas•De Capital

División del capital en cuotas

Limitación de la responsabilidad de los socios

Número máximo de socios

Gerencia unipersonal o colegiada

Denominación

reserva del nombre (RPC)

Capital debe ser razonable

Objeto social debe ser preciso y determinado

•Diario

•Inventario y Balances

•De Actas de Reuniones de socios

Libros Societarios

Rubricados por el registro público de comercio

ÓRGANO DE GOBIERNO (REUNIÓN DE SOCIOS)

ÓRGANOS SOCIETARIOS

•RESIDE LA VOLUNTAD SOCIAL

•REUNIONES DEBEN REALIZARSE EN LA SEDE O DOMICILIO SOCIAL

•GERENTES (NO SOCIOS) TIENEN DERECHO Y OBLIGACIÓN DE ASISTIR CON VOZ PERO SIN VOTO

•FORMALIZADA POR MEDIOS FEHACIENTES

•COMPETENCIAS

•Emitir resoluciones que altere las condiciones del Contrato Social

•Designar los demás miembros de los restantes órganos

•Consideración y aprobación de los estados contables

CADA CUOTA SOLO DA DERECHO A UN VOTO

ÓRGANO DE ADMINISTRACIÓN Y REPRESENTACIÓN (GERENCIA)

ÓRGANOS SOCIETARIOS

UNO O MÁS GERENTES, SOCIOS O NO POR TIEMPO DETERMINADO O

INDETERMINADO

RESPONDEN ILIMITADA Y SOLIDARIAMENTE POR MAL DESEMPEÑO

GARANTÍA ESPECIAL Seguro de caución para Directores y Gerentes de Sociedades

Monto asegurado: $10000 o $2000

INSCRIPCIÓN EN EL R.P.C

ÓRGANO DE FISCALIZACIÓN EN LAS S.R.L.

ÓRGANOS SOCIETARIOS

Optativo establecer un órgano de Fiscalización, Sindicatura o Consejo de

Vigilancia

el art. 55 LSC

Contralor Individual de los socios*

CAPITAL> 10 millones

OBLIGATORIO

Sindicatura o Consejo de VigilanciaRegirse por normas de SA(arts 280 y ss)

A cargo de uno o más síndicos

Resolución Técnica N° 15 FACPCE

•Ser Abogado o Contador Público.

•Tener domicilio real en el país

las funciones de síndico y auditor externo de Estados Contables

COMPATIBILIDAD

ÓRGANO DE FISCALIZACIÓN EN LAS S.R.L.

No es su función el control de la gestión sino de la legalidad

No aconsejar cursos de acción a accionistas y abstenerse de opinar sobre proyecciones

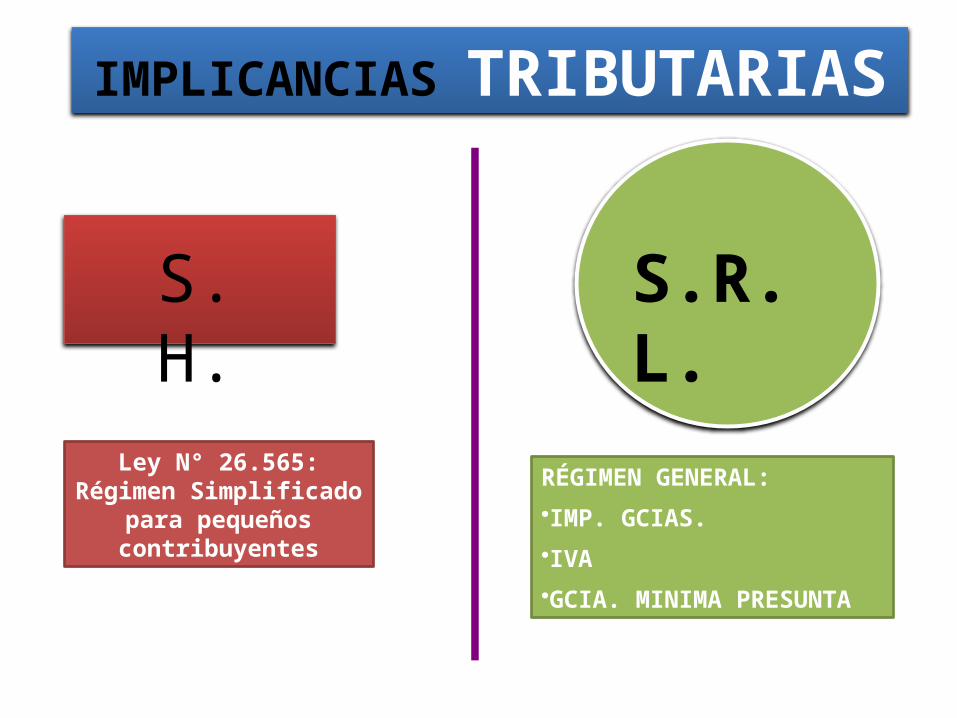

IMPLICANCIAS TRIBUTARIAS

S.H.

Ley N° 26.565: Régimen Simplificado

para pequeños contribuyentes

S.R.L.

RÉGIMEN GENERAL:

•IMP. GCIAS.

•IVA

•GCIA. MINIMA PRESUNTA

1. Los trabajos realizados directamente o a través de terceros sobre inmueble ajeno, 2. Las reparaciones y los trabajos de mantenimiento y conservación. 3. La instalación de viviendas prefabricadas se equipara a trabajos de construcción.

ALCANZADAS POR EL IMPUESTO

1. Las obras efectuadas directamente o a través de terceros sobreinmueble propio. Está gravada siempre que estas obras sean realizadas porempresas constructoras.

B.

A.

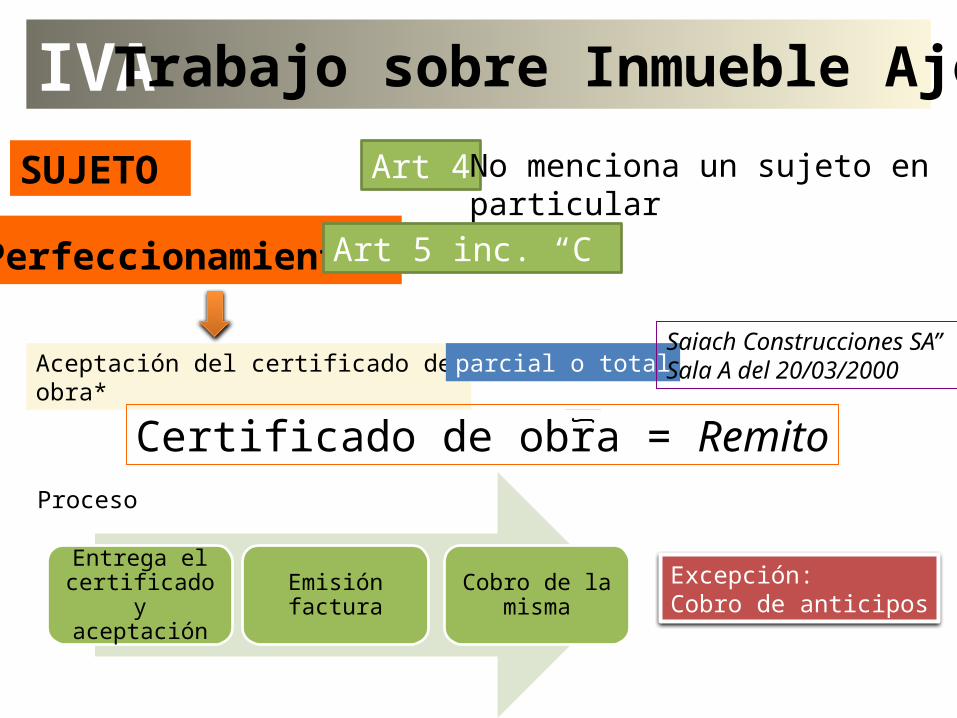

IVA Ley N° 23.349. I.V.A.

IVA Trabajo sobre Inmueble Ajeno

SUJETO Art 4 No menciona un sujeto en particular

Perfeccionamiento Art 5 inc. “C”

Aceptación del certificado de obra* parcial o total

Certificado de obra = Remito

Entrega el certificado y aceptación

Emisión factura Cobro de la mismaExcepción: Cobro de anticipos

Proceso

Saiach Construcciones SA” Sala A del 20/03/2000

Base Imponible art. 10 Ley IVA

RESULTE DE LA FACTURA O DOCUMENTO EQUIVALENTE NETO DE DESCUENTOS Y SIMILARES

VALOR CORRIENTE EN PLAZA

PRECIO NETO

IVA Trabajo sobre Inmueble Ajeno

DESC. POSTERIORES CRÉDITO FISCAL

ó

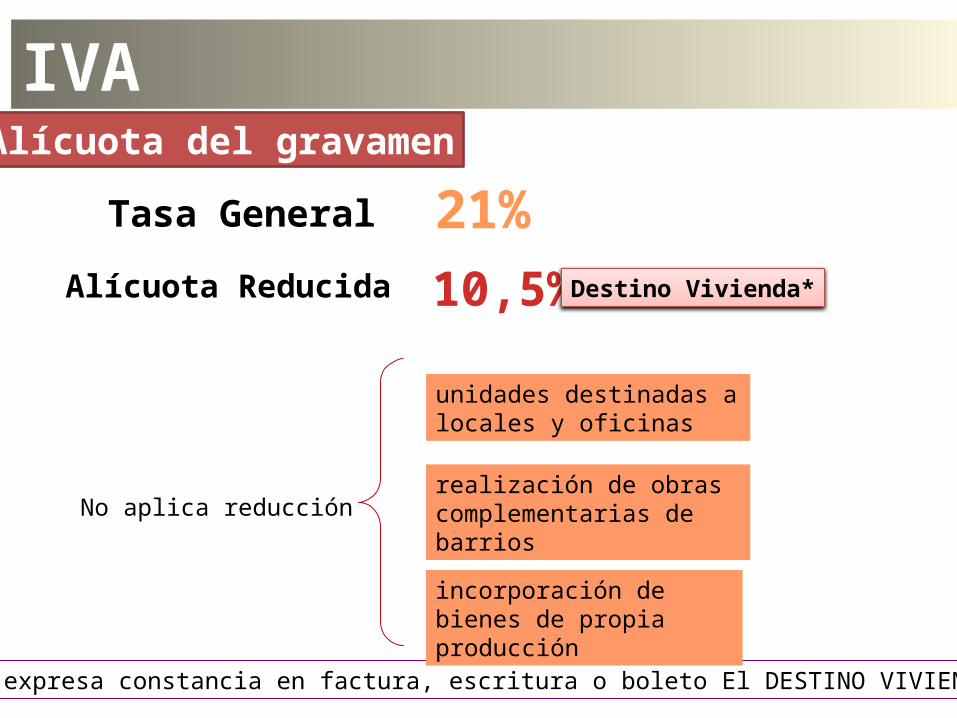

IVA Alícuota del gravamen

Tasa General 21%Alícuota Reducida 10,5% Destino Vivienda*

Dejar expresa constancia en factura, escritura o boleto El DESTINO VIVIENDA

realización de obras complementarias de barrios

incorporación de bienes de propia producción

No aplica reducción

unidades destinadas a locales y oficinas

Inmueble sujeto a:•Arrendamiento•Usufructo•Uso•Habitación•Anticresis

Lapso 3 años (cumplido a la fecha de posesión o escritura – lo anterior)

ReintegroCrédito Fiscal Caso especial: VENTA INM. PROPIO

IVA ENAJENACIÓN DE INMUEBLES. DEVOLUCIÓN DEL CRÉDITO FISCAL

transfieran o desafecten de la actividad•OBRAS ADQUIRIDAS A EMPRESAS

CONSTRUCTORAS

•REALIZADAS SOBRE INM. PROPIO

antes de transcurridos DIEZ (10) años

REALIZADA POR E° CONSTRUCTORA

NO estará ALCANZADA POR IVA

IMPUESTO A LAS GANANCIAS

CRITERIO DE RENTA MUNDIAL

SUJETOS RESIDENTES Ganancias obtenidas en el país o en el exterior

SUJETOS NO RESIDENTES

Tributan exclusivamente sobre sus ganancias de fuente argentina.

Ganancia Imponible

Teoría de la Fuente (PF ySI)

Teoría del Balance(E° Unip., Sociedades de Capital y art. 69)

PERIODICIDADPERMANENCIAHABILITACIÓN

Todas las rentas, beneficios o enriquecimientos, cumplan o no los requisitos están alcanzadas

ALÍCUOTA 35% Sobre Resultado impositivo*

IMPUESTO A LAS GANANCIAS

Requisitos

Criterios de Imputación De Ingresos Y GastosCriterio general: Devengado

Obras a largo plazo

1) Obras que afecten a dos períodos fiscales y duren menos de un año

2) Obras que duren más de un año y afecta a mas de un período.

Opción “Percibido”

“Devengado”

“Devengado Especial”

¿De qué manera vamos a imputar el resultado? (Art. 74 L.I.G.)

Aplica el porcentaje de ganancia bruta que él estimó para toda la obra a los importes efectivamente cobrados en el año.

Aplica el porcentaje bruto que él estimó para toda la obra a los importes a cobrar en el año.

importe a cobrar por todos los trabajos realizados menos los costos y gastos inherentes.

I: Octubre 2014

F:Junio 2015

IMPUESTO A LAS GANANCIAS

Realizadas sobre inmuebles ajenos

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA Ley N° 25063

Características•Periódico•Proporcional•Indirecto •Objetivo

Mínimo exento: $ 200.000

Vigencia del Impuesto hasta el 30 de diciembre de 2019.

GRAVA LA RENTA PRESUNTA

Valuación de los InmueblesCOSTO DE ADQUISICIÓN o el valor a la fecha de ingreso al patrimonio

óVALUACIÓN FISCAL (cuando no se pueda determinar COSTO)

11 anticipos mensuales del 9 %

1%S/ activos al cierre.

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA Ley N° 25063

IG como PAGO A CUENTA de IGMP

IG = 1000 >IGMP= 900

• Se computará como pago a cuenta el IG hasta el límite del IGMP o sea $900, • El excedente de $100 de IG no genera saldo a favor, ni es susceptible de devolución o compensación

alguna.

IG = 1500IGMP = 1700 >

• Se computará como pago a cuenta hasta el límite del Impuesto a las Ganancias o sea $1500, el excedente de $ 200 del IGMP que no ha podido ser absorbido por el Impuesto a las Ganancias podrá ser absorbido por éste en los 10 ejercicios siguientes

IMPUESTOS PROVINCIALES

IMPUESTO A LAS ACTIVIDADES ECONÓMICAS

Habitualidad es un requisito para encuadrar en este impuesto

Base imponible

INGRESOS BRUTOS devengados durante el período fiscal

EL IMPUESTO SERÁ

PROPORCIONAL

TRABAJO SOBREINMUEBLE SOBRE TERCEROS

Nace HI: Aceptación del certificado de obra, ó

Percepción total o parcial del precio de facturación , lo que fuera anterior

VENTA DE INMUEBLES EN + DE 12 MESES

ING. BRUTO DEV: SUMATORIA TOTAL DE CUOTAS O PAGOS DE C/PERIODO

Ley 7.808 (30/12/2013) modifica la Ley 6.611 y el Decreto-Ley 9/1975

Alícuota General 3,6%

Se deroga la exenciónACTIVIDAD DE LA CONSTRUCCIÓN 1,5%Establece Alícuota

Reparaciones y otros trabajos de mantenimiento y/o conservación de obras 3,6%

IMPUESTOS PROVINCIALES

IMPUESTO A LAS ACTIVIDADES ECONÓMICAS

IMPLICANCIAS

LABORALES

Ley de Contrato de Trabajo (ley N° 20.744)

LEY NACIONAL N° 22.250

DE APLICACIÓN SUBSIDIARIA

Régimen previsional diferencial para los obreros de la construcción Ley N° 26.494

CCT 76/1975

Basamento Legal

CCT 660/13

Estatuto de la Industria de la Construcción

Instituto de Estadística y Registro de la Industria de la Construcción

Órgano de aplicación

•Registro de empleadores y trabajadores•Expedir y registrar la libreta de aportes al fondo de Cese Laboral

•Labrar actas de comprobación de la infracción y aplicar sanciones

•Fijar el monto de los aranceles

Deberá reinscribirse por el Cambio de Razón Social

Obligación de Declarar Obras en el IERIC

Fondo de Cese Laboral

Reemplaza la indemnización por preaviso y despido que reglamenta la ley del contrato de trabajo

1° año 12%Luego 8% S/REM MENSUAL

Fondo de Desempleo de la Ley n° 25.371

Régimen Previsional Diferencialpara OBREROS de la Construcción 55 años (H/M)

300 meses de servicios con aportes en uno o más regímenes

(80% de los Últimos 180 mesesen la Ind. de la construcción)

Contribución Patronal Adicional 5%

Ley 26494

Seguro por Riesgos

en el trabajo ARTObligatorio

Cubre Incapacidad Laboral Temporaria

Desde día 11 Primeros 10 a cargo del empleador

Seguro Colectivo de VIDA Obligatorio

Riesgo de MUERTE

Por cualquier CAUSA $20.000Suma Asegurada

Desde 04/2014

Fondo de Desempleo de la Ley n° 25.371

Tramita el obrero en ANSESDuración de la prestación está en relación con el tiempo efectivamente trabajado

Alícuota

FODECO 1% s/ total de APORTESA cargo del EMPLEADOR

FONDO Investigación Capacitación y Seguridad

2% s/ total de CONTRIB. al F.C.L.

IMPUESTO A LAS COOPERADORAS ASISTENCIALES

2%BI: Todo SUELDO o JORNAL

S/ monto nominal de S o J

Responsable: Empleador

IMPLICANCIAS

ADMINISTRATIVOCONTABLES

ANALIZAR LA SITUACIÓN ACTUAL

IDENTIFICAR PUNTOS DÉBILES

DEFINIR SOLUCIONES POSIBLES Y EFICIENTES PARA SER IMPLEMENTADAS EN EL

FUTURO.

AL IMPLEMENTARLAS:

SEGUIMIENTO Y CONTROL DE LOS CAMBIOS

PROPUESTOS.

Falta de organización.

No existe Organigrama con relaciones funcionales y jerárquicas

No existe un sistema de información contable

Informalidad en Procesos de: compras, pagos, emisión de certificados de obra

FALTA DE CONTROL Y DATOS NO CONFIABLES.

MODELO DE ORGANIGRAMA CURSOGRAMAS

DISEÑO Y PUESTA EN FUNCIONAMIENTO DEL PLAN DE CUENTAS Y SU RESPECTIVO MANUAL

PLAN DE CUENTAS• Base del sistema contable de la Empresa.• Flexibilidad.• Facilita la imputación contable de registros.• Permite un adecuado control.

NOMBRE Lo más representativo posible

CUENTAS

ACTIVO LIQUIDEZ

PASIVO EXIGIBILIDAD

MANUAL DE CUENTAS• Detalle del funcionamiento de c/u de las cuentas

LA ÉTICA PROFESIONAL Y EMPRESARIAL

Capacidad o Competencia

Conducta Ética

PROFESIONALIDONEO

ÉTICACostumbre

ÉTICA PROFESIONAL

•Criterios y conceptos •Guían la conducta de un sujeto •En razón de la profesión que

ejerce

uso o forma de conducirse

ASOCIACIONES DE PROFESIONALES

CÓDIGOS DE ÉTICA

Guía de actuación

para sus matriculados

Normas y

criterios

colegas, clientes,

público en general

Sanciones

NORMAS ÉTICAS VINCULADAS A LA ACTIVIDAD DEL CONTADOR PÚBLICO

Ley Nacional N° 20.448 art. 21: Atribuciones de los Consejos Profesionales

Aplicar las correcciones disciplinarias

Cuidar que se cumplan principios de ética que rigen el ejercicio profesional de ciencias económicas

ley N° 6576 Provincia de Salta

RG 855/94 del C.P.C.E.Salta

Código de Ética para Profesionales de las Ciencias Económicas

artículo 2°: faculta al Consejo Profesional dictar las normas de ética profesional.

•Preámbulo•Normas generales.•Conducta profesional.•Asociación entre profesionales•Publicidad•Honorarios•Incompatibilidades•Deberes con el consejo profesional•Prescripción•Sanciones•Secreto profesional

y

NORMAS ÉTICAS VINCULADAS A LA ACTIVIDAD PROFESIONAL DE LA CONSTRUCCIÓN

Ley Nacional N° 14.467.

Código de Ética para las profesiones de la Agrimensura, la Arquitectura y la Ingeniería

Decreto 1099/84 del Poder Ejecutivo Nacional

•Deberes del profesional para con la dignidad de la profesión.

•Deberes del profesional para con los demás profesionales.

•Deberes del profesional para con los clientes y el público en general.

•Deberes entre los profesionales que se desempeñan en la función pública y los

que lo hacen en la actividad privada.

•Deberes del profesional en su actuación ante contratos.

•De los profesionales ligados entre sí por relación de jerarquía.

•De los profesionales en concursos.

•De las faltas de ética.

RESPONSABILIDAD SOCIAL EMPRESARIA (RSE)

NORMA ISO 26000:2010

Estrategia empresarial

RSEDesarrollo sostenible

Cumpla con la legislación aplicable

Integrada en toda la organización

VENTAJA COMPETITIVA

Formación de profesionales y empresarios motivándolos a involucrarse

RENTABILIDAD

IMAGEN

CONFIANZA

LEALTAD

¿Cómo?

Resultado

VALORES ÉTICOS como GUÍA

•Superarán Contingencias•Estarán Mejor Preparados

CONCLUSIONESGlobalización Profesionales

Competitivos Ética

Decidir Conforme la Ética Profesional

•Crecimiento Profesional y PERSONAL

REGULARIZACIÓN SOCIETARIA

CONCLUSIONESAcuerdo unánimeConfección de balance especialActo que instrumente el cambioPublicación BOInscripción en RPC

Desventajas

SOCIEDAD DE HECHO

SOCIEDAD DE RESPONSABILIDAD LIMITADAMOTIVACIÓN SUFICIENTE PARA ADOPTAR

Estructura Estable Adaptable empresa pequeña

Superando carga de Responsabilidad

Ilimitada

Poder cumplir objetivos a corto y

largo plazo

SOCIEDAD DE RESPONSABILIDAD

LIMITADA

ESTRATEGIA EMPRESARIAL

CONCLUSIONES

Panorama Económico Actual

• Planificación

Reorganización

Cambio de mentalidad

Nuevos conceptos y maneras de trabajar

Trabajar en Factor EMOCIONALInfluir en COMPORTAMIENTO

• Afrontar Cambios

“Siempre se ha hecho así”

Crecer en el mercado Buscar nuevos

Atenuar Crisis Evitar contingencias

ESTRATEGIA EMPRESARIAL

CONCLUSIONES

Estrategias LINEAS DE TRABAJO Potenciar Beneficios de Oportunidades y FortalezasDisminuir Amenazas y Debilidades

RECURSOS HUMANOS

CONCLUSIONESPARTE VITAL

Capacitar adecuadamente al personal

Garantiza OBJETIVO: Calidad y Productividad

Registrar adecuadamente Evita Rotación

Mejorar ambiente Laboral

Función del CPN ASESOR FUNDAMENTAL

ASPECTO IMPOSITIVO

CONCLUSIONES

•Complejidad del sistema tributario

•Difícil Cumplimiento de Obligaciones Fiscales en tiempo y Forma

Injerencias del CPN

Cumplir con Obligaciones

Evitar problemas con Fisco $$$

ASPECTO CONTABLE

CONCLUSIONES

•NO DEBE VERSE COMO UN COMPROMISO LEGAL MÁS

•PARTE DEL CONTROL INTERNO

•FOMENTA EL CAMBIO Y DESARROLLO ECONÓMICO DE LA E°

PALABRAS FINALES

MUCHAS

GRACIAS!