Embed Size (px)

Citation preview

EAE Business School MBA Full Time Cash & Credit Management COMPORTAMIENTO DE PAGOS EMPRESARIAL MEDIOS PARA CONTROLAR EL RIESGO REPÚBLICA ARGENTINA

Rodríguez, Juan Marcos Ruiz, Juan Ignacio Yon, Leonnel MBA 2014-2015

EQUIPO: Avalos, Félix Famiglietti, Adriana Handal, Sebastián Reyes, Gabriel

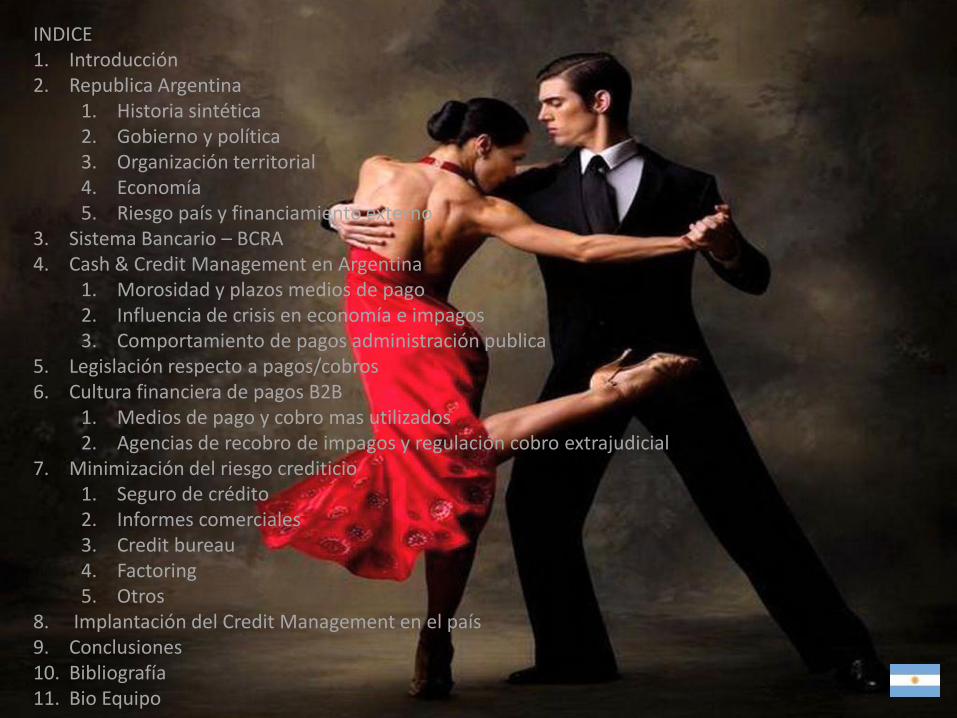

INDICE 1. Introducción 2. Republica Argentina

1. Historia sintética 2. Gobierno y política 3. Organización territorial 4. Economía 5. Riesgo país y financiamiento externo

3. Sistema Bancario – BCRA 4. Cash & Credit Management en Argentina

1. Morosidad y plazos medios de pago 2. Influencia de crisis en economía e impagos 3. Comportamiento de pagos administración publica

5. Legislación respecto a pagos/cobros 6. Cultura financiera de pagos B2B

1. Medios de pago y cobro mas utilizados 2. Agencias de recobro de impagos y regulación cobro extrajudicial

7. Minimización del riesgo crediticio 1. Seguro de crédito 2. Informes comerciales 3. Credit bureau 4. Factoring 5. Otros

8. Implantación del Credit Management en el país 9. Conclusiones 10. Bibliografía 11. Bio Equipo

INTRODUCCION

El objetivo principal del presente informe es conocer como en la Republica Argentina esta el comportamiento de los pagos y cobros empresariales, la legislacion de los mismos y los medios para minimizar los riesgos crediticios. Para desarrollar los temas iniciamos con la información general de la situación actual del país en materia financiera y económica. Luego veremos como esta formado su sistema bancario y la información que entidades bancarias proporcionan que es de gran utilidad para que se puedan tomar decisiones en la empresa. Debido a que es información confiable que se encuentra a la disposición de cualquiera en el momento que se requiera. Dentro de la información encontraremos datos de morosidad bancaria y otros temas, pero lastimosamente no se encuentra actualemente información exacta sobre la morosidad de las empresas con otras empresas, por lo que se decidió revisar el comportamiento de los cheques devueltos del sistema y asi estimar los comportamientos, ya que si solo revisamos como las empresas manejan sus deudas bancarias no veremos realmente como manejan sus cuentas por pagar a otras empresas (proveedores). Adicional se expondra que los comportamiento estaran influenciados por la situación nacional y mundial. Luego pasamos a la parte legal que medidas son implementadas cuando se incumplen en cobros y pagos en la Argentina. Lo cual podemos evitar llegar a estas medidas si se disminuyen los riesgos crediticios con una serie de actividades que se explicaran mas adelante. En sistesis, esperamos que este informe muestre como se encuentra la Argentina, en términos de la administración de sus creditos en general, tanto bancarios como los B2B. Y la importancia de llevar un control de los mismo para que se puedan tomar decisiones en el momento que se requiera y asi, ver la importancia de un credit manager en las empresas.

REPUBLICA ARGENTINA

REPUBLICA ARGENTINA - Moneda : Peso (ARS) - Banco central: Banco Central de la República Argentina - Organizaciones: G-20, G-77, OEA, ONU, OMC, BID, BM, FMI, ALADI, UNASUR y Mercosur Mercado de valores: Bolsa de Comercio de Buenos Aires - Tasa de cambio: 8.79 ARS = 1 dólar

- Economía basada en en sus recursos naturales, y la exportación agrícola.

- Principios del siglo XX era uno de los países con mejores perspectiva a nivel mundial, 1974-1990 fue afectada por depresiones económicas.

- En los últimos 10 años ha duplicado su clase media, y con el segundo PIB per cápita mas alto de Latino América, después de Chile.

ACERCA ARGENTINA

En el extremo Sur del continente americano se encuentra la República Argentina, así es la denominación oficial que el país recibe en la Constitución Nacional, sancionada en 1853. Con una superficie de 3.761.274 Km², el territorio argentino posee un paisaje variado, en el que conviven campos de hielos y zonas áridas, se alternan relieves montañosos con mesetas o llanuras, se comunican cursos fluviales o áreas lacustres con la amplitud oceánica, y la vegetación esteparia no opaca el escenario de bosques y selvas. Por su extensión -que corresponden al Continente Americano; al Continente Antártico (incluyendo las Islas Orcadas del Sur) y las islas australes (Georgias del Sur y Sandwich del Sur)- ocupa el cuarto lugar entre los países americanos (después de Canadá, Estados Unidos de América y la República Federativa del Brasil) y el séptimo a nivel mundial. Limita al norte con las Repúblicas de Bolivia y del Paraguay; al sur limita con la República de Chile y el Océano Atlántico; al este limita con la República Federativa del Brasil, República Oriental del Uruguay y el Océano Atlántico; y al oeste con la República de Chile. La Antártida Argentina esta comprendida entre los meridianos 25° y 74° de Longitud Oeste, al sur del paralelo 60° Sur. En el país encontramos cuatro tipos de clima (cálido, templado, árido y frío) cuyas variaciones están determinadas por la extensión del territorio y los accidentes del relieve.

ACERCA ARGENTINA

Población Argentina Con una población de 40.117.096 habitantes, la República Argentina se caracteriza por ser un “crisol de razas” que define la esencia de la argentinidad. Los primeros pobladores del actual territorio argentino fueron indígenas quienes, congregados en diversas tribus, desarrollaron sus respectivas culturas en grado diverso. Con el arribo de los conquistadores, en el siglo XVI, las costumbres y los valores propios de los españoles generaron un perdurable encuentro cultural y el inicio del mestizaje de blancos e indios. A estos se sumaron los mulatos y zambos para afirmar así la conformación de la población criolla. El último importante caudal inmigratorio se produjo en la segunda mitad del siglo XIX y la primera del XX. De origen predominantemente europeo, constituyen otro pilar fundamental de este verdadero “crisol de razas”. Religión: En la Argentina existe una total libertad de culto, aunque la oficial sea la católica, profesada mayoritariamente por la población. Se practican también otros cultos como el protestantismo, el judaísmo, el islamismo, la religión ortodoxa griega, la ortodoxa rusa y otras. Unidad monetaria: La moneda oficial es el peso, dividido en 100 centavos. Idioma oficial: Español

GOBIERNO Y POLITICA - Argentina cuenta con 23 provincias autónomas bajo el

poder del gobierno federal. - 1853 se establece un sistema de gobierno representativo,

republicano y federal. - Gobierno cuenta con sede en Buenos Aires, también

conocida como capital federal. - Poder legislativo es ejercido por el congreso de la nación

misma, dirigido por diputados escogidos por la población para ser representada por diferentes partidos políticos.

- Congreso de la nación encargado de la formación y sanción de las leyes federales.

- Poder ejecutivo es desempeñado por el presidente de la republica con un mandato de 4 años con derecho a ser re-elegido por un mandato mas, gabinete de ministros dirigido por el presidente elegido.

- Poder judicial encabezada por la corte suprema de justicia, integrada por 5 jueces elegidos por el o la

presidente.

- Participe en guerra del golfo (1991) único país de LA.

- Pertenece al MERCOSUR junto a Brasil, Paraguay, Uruguay, Venezuela (Bolivia, Chile, Ecuador, Colombia y Perú Como estados asociados). Decisiones y resoluciones tomadas en conjunto con todos los países integrantes del MERCOSUR.

ORGANIZACION TERRITORIAL

- 23 provincias y una cuidad autónoma (Buenos Aires).

- Todas las provincias ejercen 3 poderes básicos, poder ejecutivo, legislativo y judicial.

- Provincias divididas en departamentos y en municipios a la misma vez, excepto Buenos Aires que esta dividida en partidos.

- Cada provincia dispone de una constitución republicana la cual regula la división de poderes y un régimen municipal autónomo.

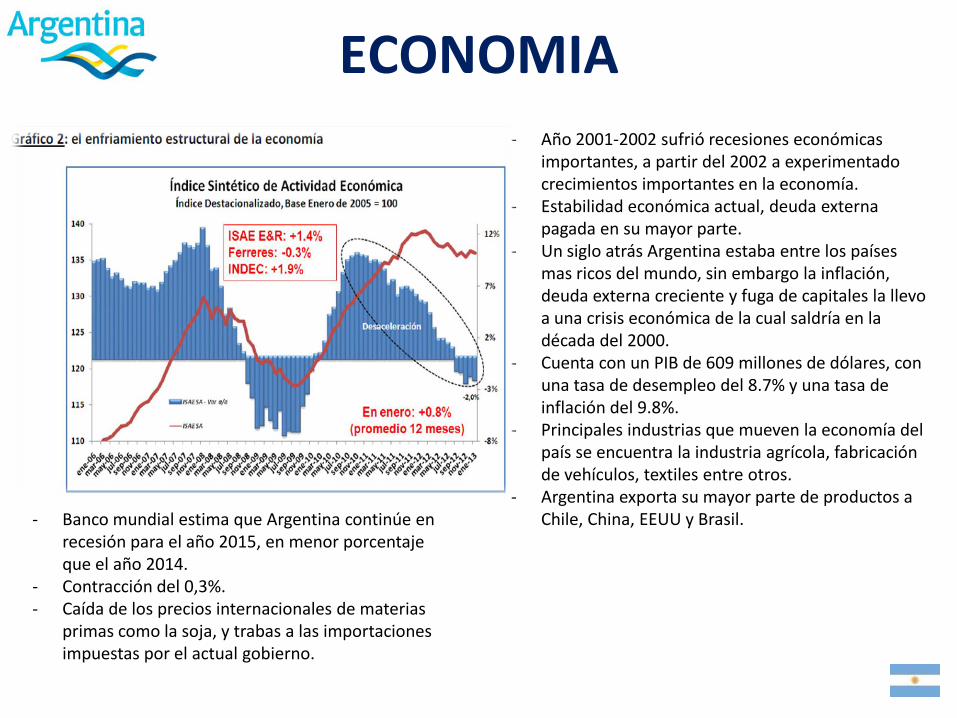

ECONOMIA - Año 2001-2002 sufrió recesiones económicas

importantes, a partir del 2002 a experimentado crecimientos importantes en la economía.

- Estabilidad económica actual, deuda externa pagada en su mayor parte.

- Un siglo atrás Argentina estaba entre los países mas ricos del mundo, sin embargo la inflación, deuda externa creciente y fuga de capitales la llevo a una crisis económica de la cual saldría en la década del 2000.

- Cuenta con un PIB de 609 millones de dólares, con una tasa de desempleo del 8.7% y una tasa de inflación del 9.8%.

- Principales industrias que mueven la economía del país se encuentra la industria agrícola, fabricación de vehículos, textiles entre otros.

- Argentina exporta su mayor parte de productos a Chile, China, EEUU y Brasil.

- Banco mundial estima que Argentina continúe en recesión para el año 2015, en menor porcentaje que el año 2014.

- Contracción del 0,3%. - Caída de los precios internacionales de materias

primas como la soja, y trabas a las importaciones impuestas por el actual gobierno.

RIESGO PAIS Y FINANCIAMIENTO EXTERNO

- Según economistas, Argentina necesitara financiamiento externo para agilizar la economía del país y atraer la inversión extranjera.

- Saldar deudas externas que se mantiene con Club de Paris, clave para decisión de financiación externa.

- Decisión importante sobre holdouts por EEUU, esto obstruye a Argentina a optar por financiamiento externo.

- Posible salida del déficit fiscal a través de esta medida económica.

- De no conseguir plata de afuera, se financiara con un aumento de impuestos o perdida de reservas y un aumento en tarifas publicas para afrontar la situación.

- Déficit energético y falta de incentivo a inversiones entre los principales problemas actuales.

- Argentina dependerá del financiamiento externo para poder sobrellevar su economía en este próximo periodo.

- Año 2016, pro-negocios.

SISTEMA BANCARIO ARGENTINO

SISTEMA BANCARIO

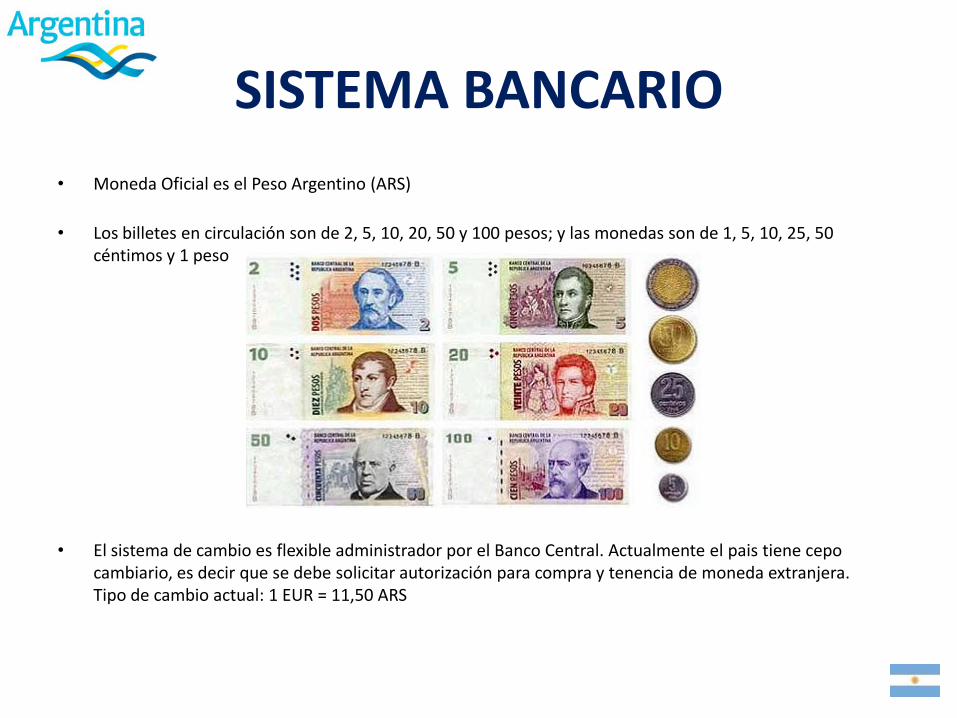

• Moneda Oficial es el Peso Argentino (ARS)

• Los billetes en circulación son de 2, 5, 10, 20, 50 y 100 pesos; y las monedas son de 1, 5, 10, 25, 50 céntimos y 1 peso

• El sistema de cambio es flexible administrador por el Banco Central. Actualmente el pais tiene cepo cambiario, es decir que se debe solicitar autorización para compra y tenencia de moneda extranjera. Tipo de cambio actual: 1 EUR = 11,50 ARS

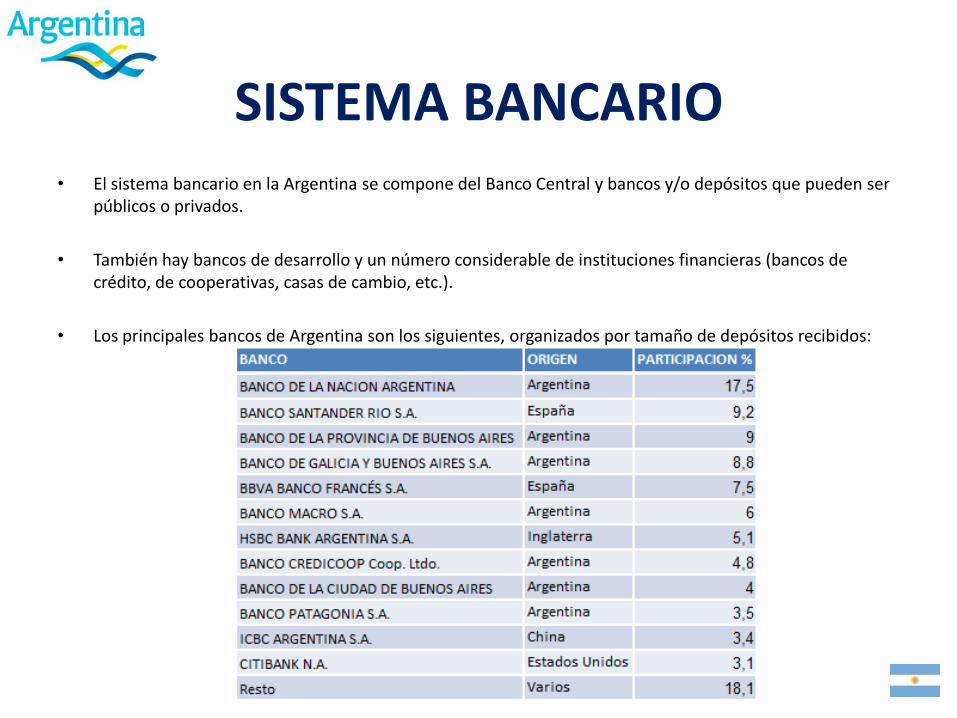

SISTEMA BANCARIO • El sistema bancario en la Argentina se compone del Banco Central y bancos y/o depósitos que pueden ser

públicos o privados.

• También hay bancos de desarrollo y un número considerable de instituciones financieras (bancos de crédito, de cooperativas, casas de cambio, etc.).

• Los principales bancos de Argentina son los siguientes, organizados por tamaño de depósitos recibidos:

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

BCRA

El Banco Central de la República de Argentina (BCRA) se rige por un Directorio compuesto de:

Presidente

Vice Presidente

8 Directores

Los miembros del directorio estan nombrados por el poder Ejecutivo con el acuerdo del Senado pero independientemente del mismo.

Los mandatos de los miembros del directorio son de 6 años renovables indefinidamente.

La mitad del directorio se renueva cada tres años, así como la presidencia y la vicepresidencia.

OBJETIVOS DEL BCRA

• Mantener el valor de la moneda (Art. 3 de su Carta Orgánica).

• Al inicio de cada año, debe publicar su objetivo de inflación y cada tres meses (o cada vez que se desvía del objetivo) debe hacer públicas las causas de la misma y la nueva programación.

• Asimismo debe velar por el buen funcionamiento del mercado financiero y de cambio, y por el respeto de la ley por parte de las instituciones financieras.

• Actualmente es parte FUNDAMENTAL de la política monetaria y económica del país, ya que fija tasas de interés y tipos de cambio.

IMPLICANCIAS PARA EL CREDIT MANAGEMENT

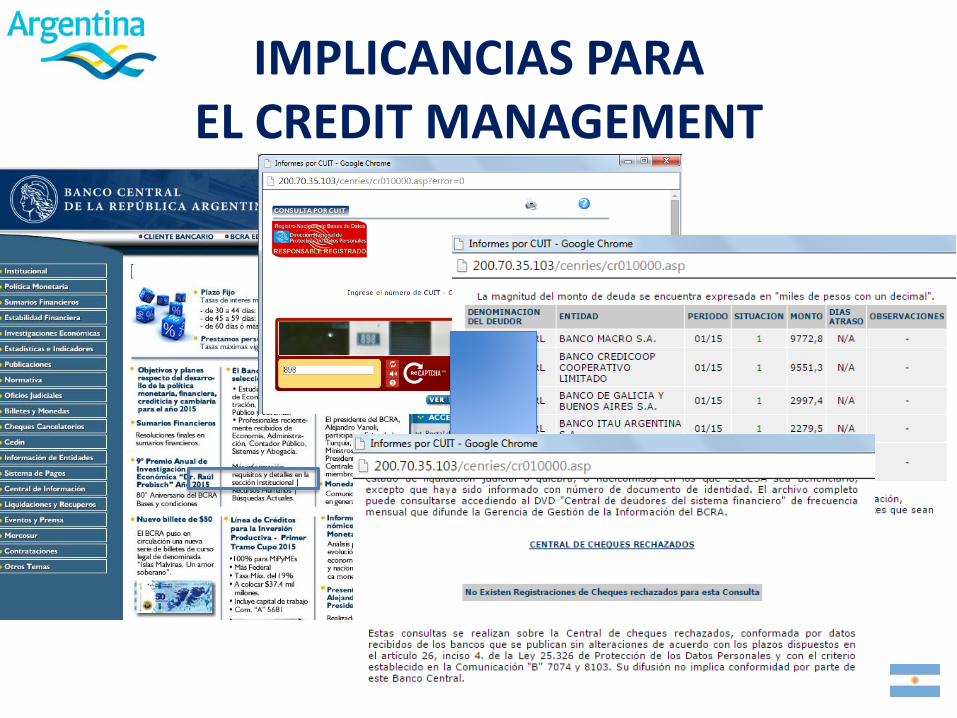

• El BCRA, y sus informes, actualmente son fundamentales para cualquier Credit Manager en Argentina

• El BCRA publica todos los meses la información sobre cheques sin fondos emitidos por las personas, físicas y jurídicas, de Argentina

• Esto permite tener información gratuita y de excelente calidad respecto al historial de las empresas del adecuado uso de la forma de pago mas difundida en el país

• Ventajas:

• Información gratuita

• Disponible 24 horas en www.bcra.gov.ar

• Acumula información de 2 años

• Información actualizada y confiable

• Permite conocer la deuda bancaria de las empresas, sus montos y su estado.

IMPLICANCIAS PARA EL CREDIT MANAGEMENT

CASH & CREDIT MANAGEMENT EN ARGENTINA

• Conceptos:

Según la Real Academia Española:

(Del lat. morosĭtas, -ātis).

1. f. Lentitud, dilación, demora.

2. f. Falta de actividad o puntualidad.

Según la Ley 3/2004 de España:

Morosidad, el incumplimiento de los plazos contractuales o legales de pago.

Desde mucho tiempo antes de la crisis de 2001 la morosidad viene ocupando un lugar importante en las valoraciones económicas para analizar el presente y el futuro de un negocio en Argentina, como en cualquier parte del mundo. Su determinación es un arte complejo.

“Saber cuanto es la morosidad en la Argentina tiene emoción, No se sabe cuánto es” dijo Alfredo Sáenz, consejero delegado del Banco Santander ante accionistas en Londres en 2002.

Se analizará la morosidad bancaria y la B2B.

MOROSIDAD

Actualmente hay mucha información y soporte respecto a morosidad bancaria en Argentina.

Esto se debe principalmente a la informatización masiva que se ha llevado a cabo en los negocios financieros.

Esta noticia que resalta el sitio Infonews también es recalcado por KMPG en sus informes sobre morosidad financiera.

MOROSIDAD BANCARIA

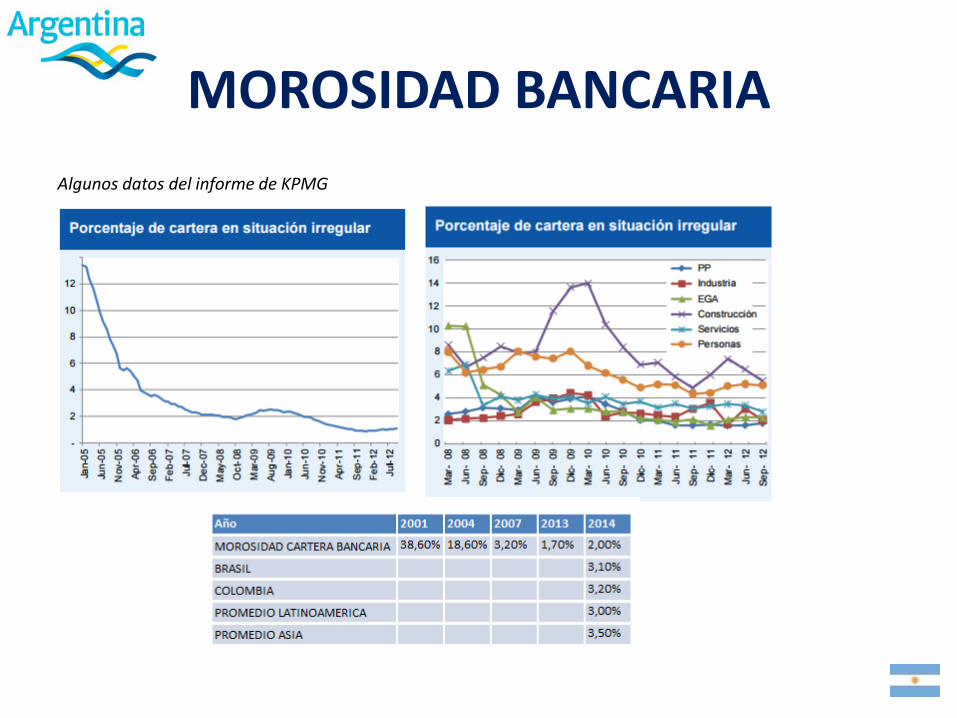

Algunos datos del informe de KPMG

MOROSIDAD BANCARIA

Así como hay bastante información sobre la morosidad ante el sistema financiero en Argentina, y a veces hasta sobre información, hay una gran faltante respecto a información fidedigna, oportuna y suficiente respecto a morosidad B2B.

Las compañías se apoyan en la información del sistema financiero para conocer los comportamientos de los clientes ante pagos; sin embargo no es información suficiente, ya que muchas veces las compañías tienen excelentes comportamientos ante los sistemas financieros y no tan buenos en el sistema comercial.

Esto también se justifica en que la gran mayoría de las compañías utilizan cheques como forma de pago mas común, y por ende sus tasas de sin fondos o rechazados por defectos formales suele ser una muestra mínima de la morosidad de los clientes B2B.

Según el ultimo informe de la Fundación Libertad de 2014, el 5,1% de los cheques presentados durante 2014, no fueron pagados. Esto fue, hasta agosto de 2014, un total de 6.600 millones de pesos de pagos postergados, es decir 600 millones de euros. En montos, este porcentaje representa un 2,5% de morosidad.

MOROSIDAD B2B

La incertidumbre electoral y la desaceleración de la economía argentina han demorado los pagos por ahora de las empresas. Aumentan los problemas para cobrar cheques. La devaluación del peso quita dinero a la plaza y complica a las Pyme, relata un importante diario de Argentina. Ver noticia.

Sin embargo, si bien se duplico, paso del 1,5% durante 2013 a casi 3% durante 2014. Las principales causas son:

• Incertidumbre económica respecto a medidas políticas

• Falta de planes concretos para contener la inflación

• Caída de la mayor industria que tiene el país, que es la automotriz, que hace demorar la cadena de pagos afectando a grandes y medianas industrias.

• Caída de demanda exterior, tanto desde Brasil como China, principales destinos de las exportaciones argentinas

• Devaluación del dólar durante 2014, que hizo aumentar los precios mas de un 30%

MOROSIDAD B2B

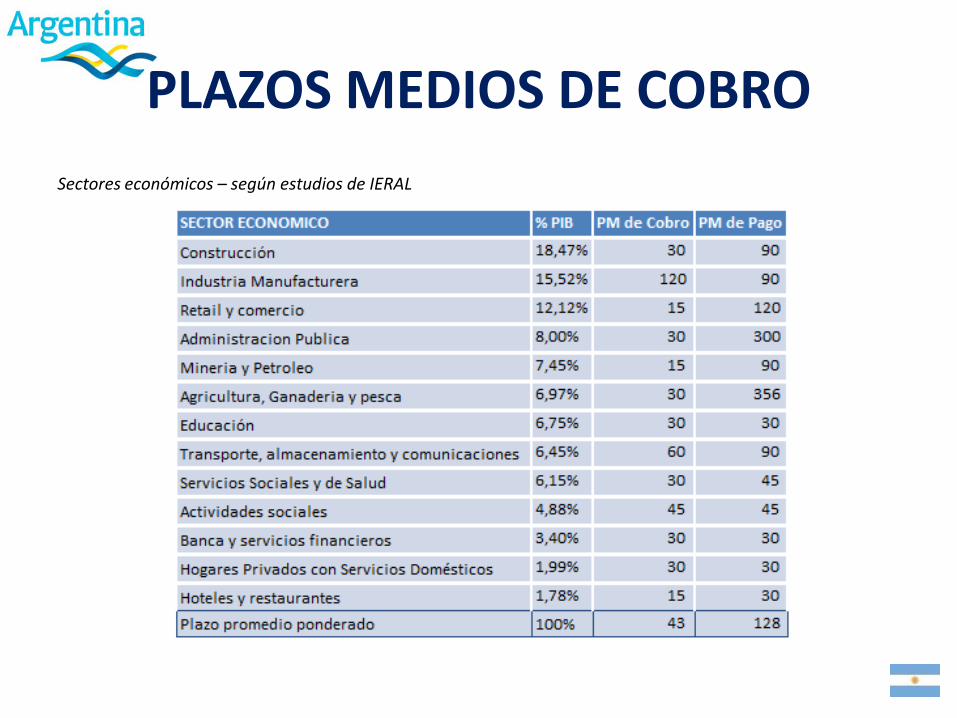

El plazo medio de cobro mide el número de días, en promedio, que una empresa tarda en cobrar de sus clientes. Cuanto más elevado sea el valor de este ratio, significará que la empresa tiene un mayor volumen de recursos indisponibles, llegando el caso de tener que recurrir a la financiación externa (líneas de crédito). Esta situación es muy frecuente hoy en día debido a las fuertes necesidades de crédito y a la poca liquidez de los mercados. Esto ha provocado que muchas compañías presenten concurso de acreedores, anteriormente denominado suspensión de pagos. Debido a la actual crisis económica, el departamento de gestión de cobros ha adquirido una gran importancia, ya no basta con vender sino que hay que acometer una labor de gestión y seguimiento de la cartera de clientes. Otro de los factores que puede afectar negativamente a este indicador es la política comercial de crédito. En determinadas ocasiones, para incrementar las ventas se ofrece el aplazamiento del pago con el consiguiente coste financiero que ello supone. Asimismo, el aumento de la morosidad en la cartera de clientes puede hacer que se dispare el periodo medio de cobro. En Argentina, como en cualquier parte del mundo, depende de varios factores como: • Concentración mercado • Tamaño mercado • Regulación del mismo • Cantidad de competidores • Usos y costumbres En este apartado se mostraran los plazos medios de cobro por sectores, según su importancia.

PLAZOS MEDIOS DE COBRO

Sectores económicos – según estudios de IERAL

PLAZOS MEDIOS DE COBRO

Según el trabajo publicado por el Ministerio de Trabajo de Argentina (LINK) el impacto que tuvo la crisis en este país no fue menor; sin embargo no se trato de un shock externo de magnitud como en otras crisis. No hubo una crisis de balanza de pagos ni estuvo en jaque el sistema financiero local.

De hecho, la crisis internacional impactó en la Argentina fundamentalmente como una crisis de comercio y no como una típica crisis de liquidez de divisas. Esto se debió principalmente a la posición conseguida por el país previa a la crisis en sus reservas de divisas, que ayudo a enfriar el stress bancario, al igual que por el nivel de precios que lograron los comodities (como la soja, el maíz y el trigo) en los mercados internacionales.

Sin embargo, si bien macroeconómicamente la crisis no impacto en las formas típicas al país, si lo hizo en los canales comerciales. La desaceleración del nivel de actividad global se manifestó con bastante virulencia en el nivel de actividad industrial.

La producción de las dos ramas más dinámicas dentro de la industria manufacturera, gracias a las cuales se sostuvo el ritmo de crecimiento de la producción industrial durante los años anteriores, se desplomó a comienzos de 2009: la industria automotriz redujo su producción a la mitad y la siderúrgica en prácticamente un tercio. Los términos del intercambio también se deterioraron, aunque en el caso de la Argentina lo hicieron menos que en otros países de la región. Aproximadamente el 60% de las exportaciones argentinas se encuentra asociada a productos que presentan una baja elasticidad ingreso.

INFLUENCIA CRISIS GLOBAL

De allí que la corrección de los precios de los commodities agrícolas que exporta Argentina no resultara tan intensa como la que se observó en otros sectores (como en el caso de la minería), dado que la evolución previa de sus cotizaciones no había radicado principalmente en factores especulativos sino en el creciente requerimiento de maíz y de soja para la producción de energías alternativas y en la demanda sostenida de naciones como China e India.

En realidad, desde el punto de vista de la demanda externa el impacto negativo de mayor repercusión hacia fines de 2008 y 2009 no estuvo asociado a la caída de la demanda mundial ni al deterioro de los términos del intercambio sino a la sequía histórica que padeció buena parte de la producción agropecuaria argentina y que redujo notoriamente los rendimientos.

La caída de la demanda externa y la incertidumbre financiera que se manifestaba en una muy elevada tendencia a la adquisición de divisas arrastraron a los restantes componentes del gasto privado, especialmente a la Inversión Financiera Externa (IBIF): en el cuarto trimestre de 2008, mientras se desploman las exportaciones (que caen 11,2% interanual) la IBIF, que ya había comenzado a desacelerarse en el segundo trimestre de 2008 en medio de un conflicto agropecuario, cae 2,6% interanual. En el primer trimestre de 2009 la tendencia se acentúa y la IBIF cae 14,2% interanual.

INFLUENCIA CRISIS GLOBAL

En suma, salvo por la intensidad de la salida de capitales –que se inició con anterioridad a la agudización de la crisis internacional– el canal financiero no constituía un frente vulnerable para la economía argentina al momento en que se desata la fase más aguda de la crisis internacional (entre mediados de septiembre y fines de octubre de 2008). La disminución en la demanda de dinero y la preferencia por la liquidez (en divisas), que se acentuaron a partir de mediados de septiembre de 2008, indujeron una fuerte contracción del crédito; aunque reflejaban, sobre todo, un comportamiento claramente precautorio de las familias y las empresas en un contexto de elevada incertidumbre que indefectiblemente repercutió en el nivel de actividad.

Dicho comportamiento precautorio, alimentado por factores de incertidumbre tanto externos como internos, y la fenomenal contracción de la demanda de exportaciones generaron la primera caída en el nivel de actividad en 23 trimestres, provocando una desaceleración que recién comenzaría a revertirse de manera manifiesta un año después. En dicho contexto se interrumpe el proceso disminución en la tasa de desocupación: a diferencia de los años precedentes, en el primer trimestre de 2009 la tasa de desocupación es igual –no más baja– que la del mismo trimestre del año anterior (8,4%), y aumentó sucesivamente a 8,8% y 9,1% en el segundo y tercer trimestre de 2009, respectivamente (comparado con un 8,0% y 7,8% de los mismos trimestre de 2008).

La desaceleración en el nivel de actividad afectó muy significativamente al volumen de importaciones –lo que permitió despejar la incertidumbre que se había suscitado en torno al superávit de divisas en 2009– pero también contrajo de manera muy abrupta la recaudación tributaria, acentuando ciertas dudas acerca de la solvencia fiscal con vistas a un año (2009) de crecientes vencimientos de la deuda pública.

INFLUENCIA CRISIS GLOBAL

Como publico El PAIS sobre la crisis de deuda de Argentina (LINK), el país se enfrenta a una crisis de deuda que durara por lo menos hasta este año.

Inclusive algunos medios dicen que se espera una crisis económica previa a las elecciones durante este año.

De acuerdo a Marcos Buscaglia, de BofAML, dicha crisis consistirá en una caída de la demanda de pesos argentinos y un incremento de la demanda de dólares. El impago o default en el que se encuentra el gobierno argentino aumentará las restricciones externas así como el déficit fiscal y las necesidades de financiación. Esto se traducirá en una mayor inflación y pondrá mayor presión tanto en el peso como en las reservas del ejecutivo argentino.

El deterioro del sentimiento del consumidor así como la brecha entre la tasa del peso oficial y en la sombra harán mella en las inversiones, el gasto y las contrataciones. La situación dañará los ingresos fiscales, por lo que se requerirá una mayor emisión de pesos que empeorará aún más el contexto económico.

Además, los sindicatos presionan para la renegociación de los salarios. Los sueldos están creciendo por debajo de la inflación, por lo que una nueva ronda de subidas salariales podría estar sobre la mesa. A ello la falta de acceso a los mercados de deuda, podría desestabilizar aún más la demanda de pesos.

INFLUENCIA CRISIS NACIONAL

Desde mayo/junio, el precio de la soja, trigo y maíz ha caído alrededor del 20%. Con los precios internacionales actuales y el actual tipo de cambio, plantar trigo y maíz no es rentable en muchas áreas, de acuerdo con algunos de nuestros entrevistados locales. Si no hay suficiente debilitamiento del peso en las próximas semanas, las cosechas de 2015 podrían contraerse en comparación con 2014.

El problema finalmente en Argentina no es de actividad económica real, si no mas bien de EXPECTATIVAS.

El electorado, al igual que los operadores económicos y políticos, esperan un cambio de rumbo en las políticas argentinas para luego de las elecciones de octubre de 2015. Inclusive hay bonos que en los mercados internacionales han subido, y también nuevos fondos de inversión han llegado a Argentina como redacta en la nota Apuestas por el cambio en Argentina de Alejandro Rebossio para El País (LINK).

Y mientras todos esperan el cambio, las decisiones se demoran, lo cual hace que se contraiga la actividad económica, y por ende se estiren los plazos de pago/cobro según corresponda.

INFLUENCIA CRISIS NACIONAL

La obra publica en Argentina ha sido históricamente una de las políticas fiscales de mayor aceleración de la economía. Hay empresas inclusive que viven exclusivamente de la obra publica en el país.

Durante 2014 la obra publica en Argentina estuvo prácticamente parada (LINK); sin embargo debido a que es año electoral, se espera que este año las licitaciones y ejecuciones de obra lleguen a niveles record.

Más allá de eso, el estado argentino, nunca ha sido un gran pagador y esto, junto con las causas de corrupción, terminan de explicar los sobreprecios que se pagan por la obra publica.

Actualmente la obra publica puede ser pagada hasta 1 año y medio después de inaugurada la obra. Por eso, según el IARAL, de la Fundación Mediterránea, el plazo promedio de pago del estado esta en alrededor de 460 días.

Aun así, los empresarios sostienen que sigue siendo un gran negocio, la América, en Argentina ser parte de las licitaciones de la obra publica.

Respecto a pagos corrientes, no hay demoras mas allá de 90 días, y los sueldos se pagan a los 30 días como corresponde; sin embargo los mayores montos del presupuesto se los lleva la obra publica.

PAGOS ADMINISTRACION PUBLICA

LEGISLACIÓN RESPECTO A PAGOS Y COBROS

MARCO LEGAL PARA LA PROTECCIÓN DEL DERECHO DE

CRÉDITO DEL ACREEDOR • El derecho creditorio es un vínculo jurídico mediante el cual las dos partes (acreedor y deudor) quedan

ligados, es utilizado normalmente la cesión de crédito, el cual nace de un contrato entre el acreedor original y el nuevo acreedor.

• Este proceso está definido en el art. 1634 del Código Civil argentino como al acuerdo de transferencia de

los derechos que posee contra su deudor el acreedor original. Es importante tener un título donde conste este derecho.

• En Argentina el Código Civil es el marco legal que opera para un acreedor para poder hacer frente a crédito, y lo más utilizado en la actualidad es la cesión de crédito.

• Si hay más acreedores que tengan conflictos con el mismo deudor, en principio todos se encuentran en igualdad frente al patrimonio. Cuando el patrimonio del deudor resulta insuficiente para satisfacer a los acreedores, surgen problemas cuya formulación nos llevará naturalmente a las privilegios dados por el Código Civil.

• Otra herramienta usada es la acción pauliana: figura jurídica que permite a un acreedor perseguir a un deudor que se ha insolventado. Esta revoca los contratos o escrituras con las cuales el deudor haya traspasado o cedido sus propiedades/activos entre otros.

• Así como el Código Civil ayuda a cobrar al acreedor sobre sus bienes, también es necesario saber que hay ciertos bienes que son inembargables, lo que significa que no están situados en la prenda común para el pago de deuda. Esto proteje la dignidad del deudor y su familia , como la pensión alimenticia, elementos de trabajo y lecho de vivienda.

• Una vez que es probado la legitimidad del reclamo del acreedor, tendrá derecho a ejecutar el patrimonio del deudor apropiándose de sus bienes o cobrándose en producto. Al igual tiene derecho de ejercer el derecho de retención de ciertos bienes vinculados a la deuda exigible, esto ayudará a ejercer presión al deudor. Tienen derecho también a pedir la separación de patrimonios (esto ayuda cuando el deudor se convierte en heredero).

• Al igual que la herramienta pauliana, el acreedor posee para garantizar su cobro al acción subrogatoria y la simulación. La subrogatoria implica ponerse en lugar que otro ocupa, ya sea como Acreedor mismo o deudor, de una relación obligada. La simulación según el art. 955 del Código Civil Argentino comenta que cuando un acto jurídico resulta encubierto, aparentándose otro, sólo los terceros afectados podrán accionar el caso de simulación ilícita ya que serán los perjudicados. Sin embargo, también una segunda parte puede retirarse y presentar los documentos que avalen este movimiento ilícito llevando el proceso según la ley 17.711 que exige presentación de documentos.

MARCO LEGAL PARA LA PROTECCIÓN DEL DERECHO DE

CRÉDITO DEL ACREEDOR

• Proceso monitorio: esta es la vía más rápida para el cobro, en caso de no tener algún documento contable, se puede estudiar la relación comercial entre el deudor y el acreedor. Hay que tener en cuenta que antes de acudir a este proceso legal, es necesario advertir al deudor para hacerlo lo más pacifista posible. Como se ha investiga en el marco general de Argentina, el mayor porcentaje de reclamos no llegan al ámbito legal, por tal motivo este proceso en el más rápido y eficaz.

• Una vez que se ha vencido los plazos que se llegaron a acordar en el contrato o en palabra, se puede llegar a este proceso el cual se obtiene un título judicial ejecutivo que permitirá el embargo de la cantidad necesaria para cubrir la deuda. En dicha demanda se plasman los hechos que resumen la deuda, si esta es admitida se llamará al deudor para que se oponga, pague o haga ninguna. Si se opone, este proceso se transforma en un juicio verbal u ordinario.

PROCEDIMIENTOS JUDICIALES PARA RECLAMACIÓN DE IMPAGOS Y SU

EFICACIA

Los hechos que pueden hacer que el acreedor pierda sus derecho de pago son:

• Condonación

• Imprevisión contractual

• Muerte del deudor o del acreedor

• Pérdida del objeto debido

• Vencimiento del plazo extitivo

Hechos que destruyen la obligación son:

• Rescilación

• Revocación

• Declaración de nulidad

• Acción Pauliana

• Responsabilidad contractual

• Embargo

PROCEDIMIENTOS JUDICIALES PARA RECLAMACIÓN DE IMPAGOS Y SU

EFICACIA

Proceso Concursal

• Es un estado de cesación de pago el cual se da por dos direcciones: Dirección objetiva, que es el estado de cesación de pagos y la subjetiva, que sea una persona física o jurídica admitida por el artículo 2 de la ley 24522.

¿Qué es el estado de cesación?

• Este proceso se da por no poder afrontar con regularidad y liquidez los compromisos y obligaciones que la dirección subjetiva tiene ante sus acreedores.

Objetivo

• Recomposición del patrimonio del deudor a través del acuerdo preventivo con los acreedores (concurso preventivo) o la liquidación del patrimonio afectado por la insolvencia que será repartida entre los acreedores.

Proceso

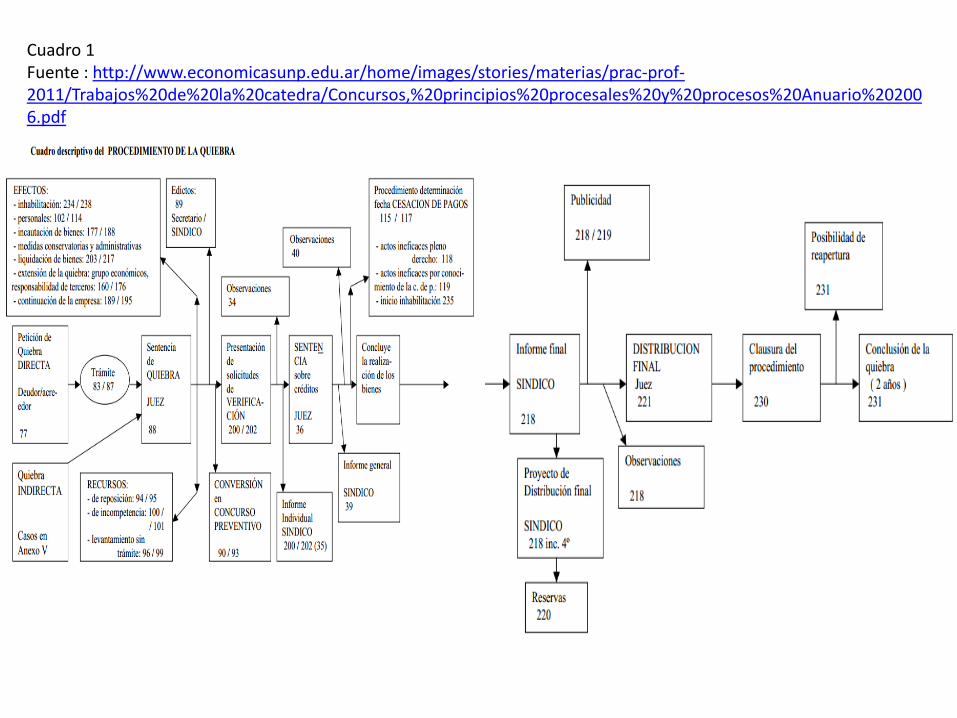

• Referirse al anexo 1. Ley de concursos y quiebra

PROCEDIMIENTO CONCURSAL Y QUIEBRA

Caracteres de los procesos e historia

• Se dice que la ley actual con la reforma de la 25.589 ha mejorado los efectos de estos procesos dejando al país con un concurso Público-privatista. Hoy en día es difícil hacer que los acreedores argentinos participen en estos procesos ya que las ideologíasde esta cultura aún no logra cambiar la práctica que la ley ampara ya que hoy en día hay poco preocupación por la crisis de su deudor. La ley 24.522 exacerbo el privatismo concursal y la reforma 2002, ley 25.589 equilibró estos efectos anteriormente hablados, por ello se afirma que los procesos concursales argentinos navegan a la deriva del publicismo y privatismo (corrientes) el ordenamiento jurídico de Argentina ha tomó modelos constitucionales de Norteamérica sin embargo las legislaciones están inspiradas en el derecho continental europeo, principalmente la italiana. El proceso concursal es único y se tienen varias formas de este para desarrollarse como una unidad, principios como la universalidad, colectividad e igualdad de acreedores lo reglan.

• El concurso es único e inescindible y se puede desarrollar en varias etapas. En caso de quiebra directa solo habrá una etapa falimentaria, cuando estamos en un concurso preventivo y se concluye a través de una etapa ya que hay un acuerdo homologado o se puede desarrollar en 2 etapas cuando se deviene en quiebra indirecta. (arts. 51, 54, 59 última parte, 63, 64, 88 segunda parte y 239 segunda parte L.C.Q.)

• El proceso concursal exige para el cumplimiento de colectividad que los acreedores se presenten a hacer valer sus derechos pero con la ley 19.551 hay dos excepciones, la del polémico inc. 8º del art. 11 de la ley, que exige la presentación en concurso preventivo, el pago de salarios y demás créditos originados en las leyes sociales, los acreedores laborales privilegiados que virtualmente quedaban fuera del concurso ante la imposibilidad de renunciar a su preferencia. La única forma de cobrar cuotas concordatarias es a través de la concurrencia de este proceso.

Principios del proceso concursal

• Universalidad: quedan involucrados todos los bienes del deudor determinado por el art. 1° segundo párrafo L.C.Q.

• Concursalidad: todas las cuestiones patrimoniales serán resueltas en un único procedimiento y por un solo juez.

PROCEDIMIENTO CONCURSAL Y QUIEBRA

Precisando lo anterior expuesto, no todos los acreedores son llamados al proceso colectivo. Solamente los de causa o titulo anterior a la presentación del concurso preventivo (declaración de quiebra art. 32 L.C.Q.), pero tampoco los acreedores posteriores ya que quedarán englobados en los arts. 240 o 244 L.C.Q.

Cuando cada acreedor prosigue sus acciones contra el deudor, el patrimonio deja de ser “prenda común”. Por eso lo importante del proceso de concursalidad que se ha venido estudiando para tener un principio de igualdad entre iguales.

Tipos de procesos concursales

• Originarios: Negocial como el concurso preventivo y liquidativo como el de quiebra.

• Concurso preventivo: deudor procura llegar a un acuerdo con la mayoría de sus acreedores homologable judicialmente.

• Quiebra directa: liquidación inmediata de los bienes y repartir entre sus acreedores.

• Derivados: quiebra indirecta que se decreta una vez fracasado el concurso preventivo y el salvataje del art. 48 L.C.Q.

• Conexos: caso en que la quiebra de un sujeto, provoque la de otro, para que se responda con los activos de los sujetos el pasivo principal. La ley actual legisla tres casos de extensión de quiebra, aquella que deriva por la responsabilidad ilimitada de los socios (art. 160 L.C.Q.), la provocada por la utilización societaria en interés personal y fraude a los acreedores (art.161 inc. 1º L.C.Q.), la que provoca la sociedad controlante sobre la controlada (art. 161 inc. 2º L.C.Q.) y cuando existe confusión patrimonial inescindible entre los sujetos (art. 161 inc. 3º L.C.Q.).

• Especiales: aquellos que no se encuentran regulados en la ley

• Liquidaciones administrativas: sociedades excluidas del estatuto concursal.

PROCEDIMIENTO CONCURSAL Y QUIEBRA

Quiebra La quiebra tiene como objetivo la liquidación de los activos. Estos se deberán distribuir con los acreedores y sus principales características son como antes mencionado y en forma de resumen: • Perdida por el deudor (voluntaria) • El quebrado o los adminsitradores pierden el control y posesión de bienes. • Si hay liquidación, el pago a acreedores se hará según el estado de distribución según prioridades. • El pago se hace en el Tribunal y en la moneda uniforme, “moneda de quiebra” Actualmete la ley 24.522 argentina ha contribuido en 2 innovaciones: en caso de concurso sólo gozarán de privilegios aquellos créditos jerarquizados por la ley concursal. Derogar el privilegio de la ley anterior a favor de las deudas laborales y previsionales (art. 11, inc. 8, de la ley 19.551) que obligan a cancelar estas obligaciones antes de presentar en concurso preventivo.

PROCEDIMIENTO CONCURSAL Y QUIEBRA

CULTURA FINANCIERA DE PAGOS ENTRE EMPRESAS

CULTURA FINANCIERA

Son las habilidades, conocimientos y prácticas que llevamos día a día para lograr una correcta administración de lo que ganamos y gastamos, así como un adecuado manejo de los productos financieros para tener una mejor calidad de vida.

PAGOS B2B

• Las formas de pago mas usuales entre empresas son:

– Cheques de pago diferido

– Cheques Comunes

– Transferencias Bancarias

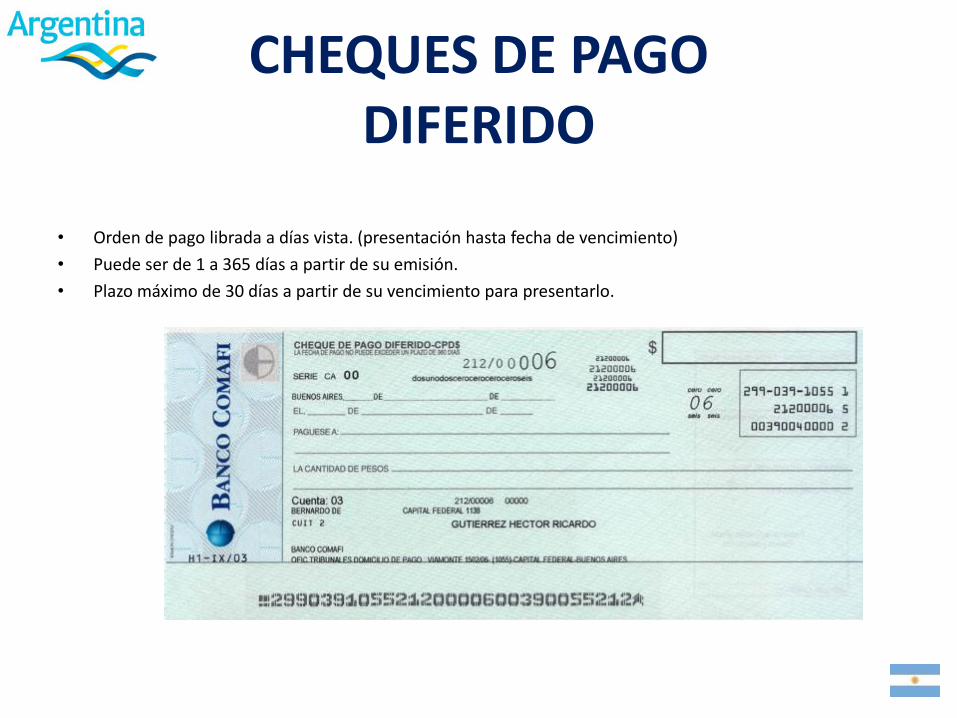

CHEQUES DE PAGO DIFERIDO

• Orden de pago librada a días vista. (presentación hasta fecha de vencimiento)

• Puede ser de 1 a 365 días a partir de su emisión.

• Plazo máximo de 30 días a partir de su vencimiento para presentarlo.

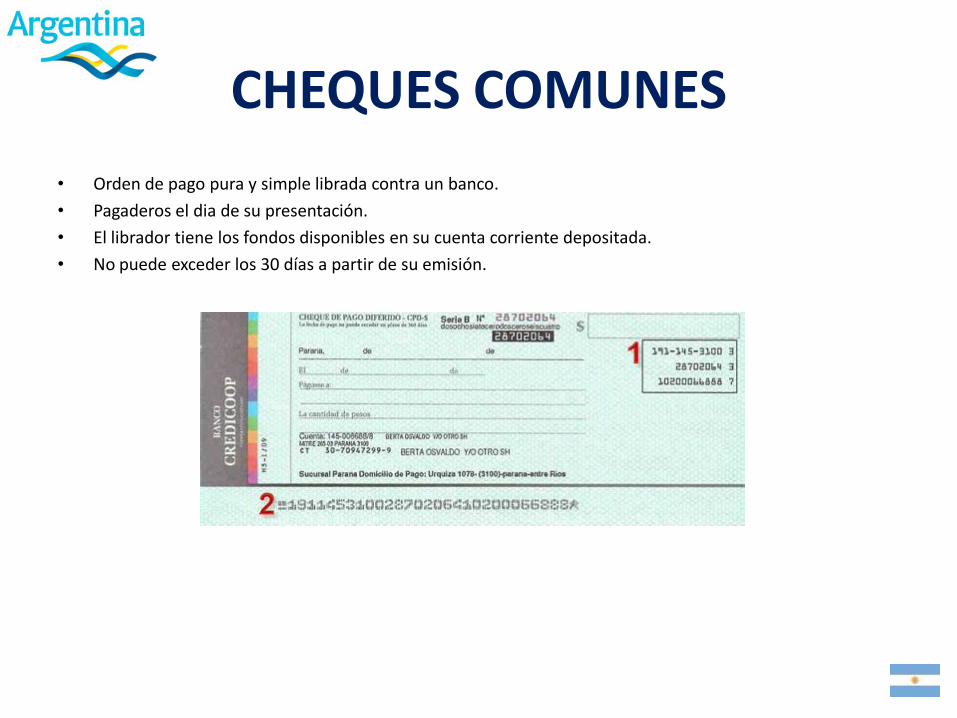

CHEQUES COMUNES

• Orden de pago pura y simple librada contra un banco.

• Pagaderos el dia de su presentación.

• El librador tiene los fondos disponibles en su cuenta corriente depositada.

• No puede exceder los 30 días a partir de su emisión.

CONTENIDOS CHEQUES

• Las partes que deben contener los dos tipos de cheque son:

– La denominación “Cheque”

– Fecha y lugar de emisión

– Numero de orden

– Nombre de la entidad financiera y domicilio

– La cantidad a pagar (numérica y en letras)

– La firma del librador

CAUSAS RECHAZO CHEQUES

• Insuficiencia de fondos

• Defectos formales, aquellos defectos verificados en la creación del cheque no advertidos por el beneficiario

• Montos mayores a $50,000.00 no pueden cobrarse en ventanilla

• Cualquier otro motivo que haga imposible el cobro del cheque que eran desconocidos por parte del librador.

TRANSFERENCIAS BANCARIAS

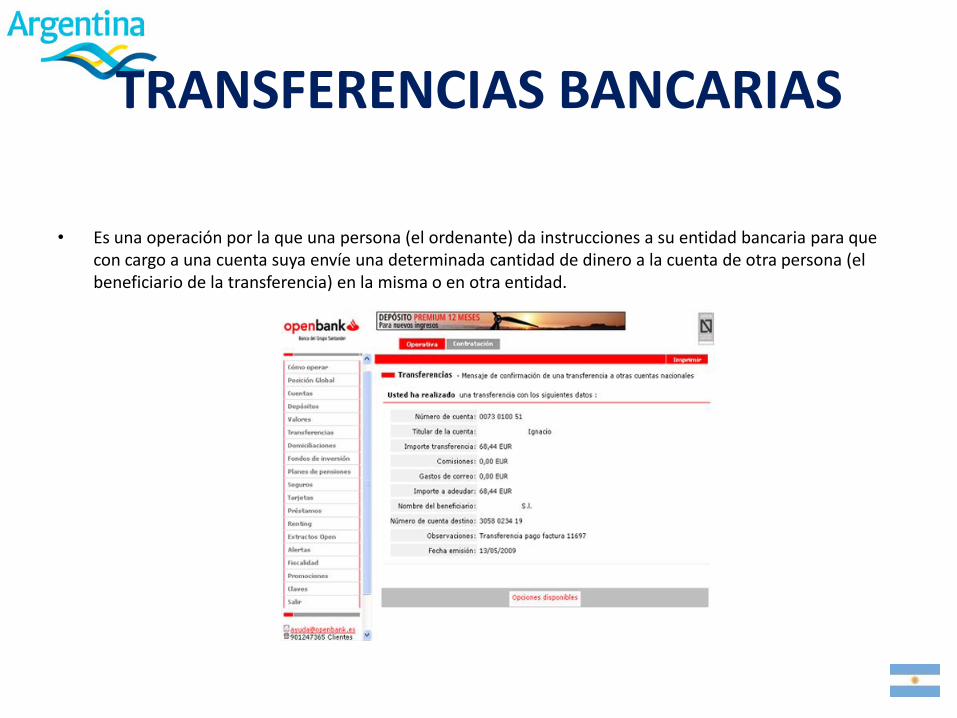

• Es una operación por la que una persona (el ordenante) da instrucciones a su entidad bancaria para que con cargo a una cuenta suya envíe una determinada cantidad de dinero a la cuenta de otra persona (el beneficiario de la transferencia) en la misma o en otra entidad.

HERRAMIENTAS ELECTRONICAS

• Interbanking, herramienta que ayuda a las empresas gestionar sus múltiples cuentas corrientes y hacer operaciones entre ellas y a terceros.

• Facturación y documentación electrónica, permite emitir, recibir y poner a disposición de forma electrónica sus facturas y comprobantes.

AGENCIAS DE RECOBRO IMPAGOS

• Agencia en Buenos Aires fue base para la agenica del “Cobrador del Frac” en españa, en los años setenta.

• A base de universitarios que vestian de sobrero y copa, iban con un maletin rojo para llamar la atencion del publico con un lema “cobro de morosos”

• Eran llamados “Los caballeros”.

• Su mision no era cobrar, sino que poner en evidencia al deudor ante todo el vecindario y asi obligarlo al pago de la deuda.

MINIMIZACIÓN DEL RIESGO CREDITICIO

Actualmente en Argentina existen una serie de instituciones o empresas de seguros como InSur, AON,

SolUnion, entre otras que se encargan de ofertar al mercado argentino servicio de seguro de crédito el cual

consiste en un instrumento cuya finalidad principal es la protección a las empresas del riesgo proveniente de la

morosidad o de no pago absoluto de las cuentas por cobrar, provocado por insolvencia declarada en la renta o

por créditos impagados por más de 6 meses. Estos servicios tienen cobertura tanto en el ámbito nacional como

internacional, por igual tienen la capacidad de cubrir las facturas de crédito a corto plazo.

La implementación de esta herramienta le permite a la empresa proteger su activo más importante como lo

son las cuentas por cobrar, también le permite la transferencia del riesgo de posibles pérdidas que se podrían

reflejar en la empresa por incapacidad de cobro reduciendo cualquier costo financiero que se pueda reflejar al

reducir el capital propio de la empresa para cubrir las cuentas incobrables, por otro lado le ofrece a la empresa

un servicio para gestionar el cobro reduciendo así el seguimiento que la empresa debe llevar a cabo a la cartera

de deudores.

SEGUROS DE CREDITO

Los informes comerciales son una excelente vía para la minimización de riesgos crediticios. Estos informes

ofrecen al interesado ya sea ente físico o jurídico toda la información comercial de una empresa argentina la

cual le será de suma utilidad al interesado para establecer nuevas relaciones comerciales o para conocer mejor

a empresas o clientes ya existentes, proveedores y a la competencia.

Los informes comerciales en Argentina contienen la siguiente información:

• Tipo de empresa y sector donde labora.

• Antecedentes de la misma.

• Datos generales de los accionistas.

• Descripción de la actividad de la empresa.

• Relación de la misma con otras empresas del mercado o dicho sector.

• Estados financieros actualizados de la empresa.

• Referencias comerciales

• Principales proveedores

• Principales Clientes

• Relación con entidades financieras.

• Informe general de la empresa que realiza el mismo.

Empresas Argentinas como EQUIFAX, ACTIVA, SINTESIS, entre otras, las cuales se encargan de la realización de

informes comerciales con la finalidad de facilitar los procesos de toma de decisiones en el área de créditos y

cobros de una empresa sobre aumentos de créditos, otorgamiento de créditos, entre otras.

INFORMES COMERCIALES

Al igual que en muchos países, en Argentina existe una institución autónoma que se encarga del

almacenamiento de las bases de datos de personas que han tenido algún tipo de crédito en su vida, créditos

como el uso de tarjetas de crédito personales, servicios de telefonía, entre otros, sin importar el historial del

mismo ya sea positivo o negativo.

Cada vez más las instrucciones Argentinas se ven en la necesidad de utilización de dicha base de datos debido a

la morosidad de pagos existentes. Ya es necesario verificar el historial crediticio de una persona antes de

realizar cualquier actividad comercial. Todas las entidades bancarias como lo son Macro, Galicia, BVVA, HSCB,

entre otros, utilizan los servicios de esta institución con la finalidad de poder aprobar préstamos, tarjetas de

créditos, líneas de créditos personales, entre otros servicios financieros con la finalidad de minimizar los

riesgos crediticios debido a los niveles de morosidad de pago existente hoy en día.

Existe un servicio ofertado por el bureau llamado Reporte de Buro de Crédito Especial, el cual le permite a los

entes físicos e instituciones argentinas ver el historial del comportamiento crediticio de una persona u

empresa. Este muestra los datos personales de la persona, un listado de créditos vigentes o caducados, la

valoración de dichos créditos y detalles específicos de cada uno. Por igual indica que instituciones financieras o

empresas han solicitado ver el reporte de una persona.

Por ley los ciudadanos argentinos tienen derecho a una consulta gratuita.

BUREAU DE CREDITO

Todas las entidades financieras argentinas (Bancos) ofrecer servicios de factoring con la finalidad de minimizar

el riesgo que tienen las empresas de morosidad o impago de una factura pendiente por parte del cliente. El

factoring es una excelente alternativa de financiamiento la cual es de beneficio especialmente para pequeñas y

medianas empresas que se pueden ver afectada financieramente por el tema de morosidad o impago,

llevándolas en algunos casos a posibles insolvencias o quiebras.

El factoring es una excelente alternativa de financiamiento esta consiste en un contrato mediante el cual una

empresa traspasa el monto de deuda pendiente a una entidad bancaria la cual asume la deuda comprando la

factura de deuda pendiente, pagando a la empresa el total de la misma con un descuento incluido.

FACTORING

CREDIT MANAGER CONCEPTOS BASICOS PARA SU IMPLATANCION EN COMPAÑIA

ARGENTINA

El “Credit Manager” o responsable del control, gestión y recuperación, en su caso, de los créditos concedidos a clientes es una figura relativamente reciente.

Responsable del seguimiento y control del crédito e impagados.

Debe tener conocimientos jurídicos sobre:

1. Forma Jurídica de la empresa

2. Representación legal de la empresa

3. Medios de cobro (letra de cambio, cheque, pagaré, etc.)

4. Sistemas de afianzamiento (Avales, garantías, prendarias)

5. Formas de traslado del riesgo (Seguro de crédito, factoring, financiaciones especiales, etc).

6. Conocimientos prácticos de carácter jurídico y procesal del derecho de obligaciones.

7. Conocimientos sobre los procesos de ejecución colectiva (suspensión de pagos y quiebras) y para particulares (concurso de acreedores).

CREDIT MANAGER

CREDIT MANAGER

También conocimientos financieros sobre:

• Conocimientos financieros de la empresa.

• Influencia del cobro y las cuentas de clientes en la tesorería.

• Análisis financiero a corto plazo de clientes.

• La relación comercial-finanzas para decidir qué clientes siguen siendo interesantes o no.

• Influencia sobre las expectativas de cobro de la situación de endeudamiento y las fuentes utilizadas.

• Métodos y modelos de fijación de limites de crédito.

Y conocimientos comerciales sobre:

• Conocimientos prácticos sobre la remuneración de vendedores y su influencia en la venta y el cobro.

• Ventajas e inconvenientes de las distintas formas de comercialización y distribución de los productos a efectos de la venta y el cobro.

• Nociones de “Marketing Mix” y de Exportaciones y riesgos de cambio.

• Importancia para la venta de los distintos apoyos de Marketing y su influencia en el ritmo de aprovisionamiento y venta a clientes y su influencia en la facturación y el cobro.

• Particularidades y especificaciones de los negocios de los clientes y lo que ello influye en la venta, la facturación y el cobro.

Este informe nos indica que en la Argentina existen las herramientas para poder implementar un Credit Manager en sus empresas, pero actualmente no es el caso, por lo que recomendamos que se debe establecer esta posición debido a que tienen facilidades de datos por medio de las entidades como el Banco Central de la Republica Argentina y el IERAL que provee información útil bancaria y de las empresas argentinas respectivamente que serán de gran ayuda al momento de tomar decisiones.

Estas decisiones ayudaran a que las empresas no presenten cheques sin fondos y se lleguen a las instancias legales que son mucho mas perjudiciales para las empresas, hasta llegar en un punto a la quiebra. Es por esto que la importancia de un Credit Manager es vital ya que él sabrá que medidas tomar para minimizar los riesgos crediticios.

Debemos recalcar que un Credit Manager es esencial en la empresas de hoy día son los que les traen la inteligencia a todas las cuentas por cobrar y pagar y evitar llegar a medidas legales. Todo es cuestión de llevar un control y seguimiento de todas las transacciones contables.

CONCLUSIONES

• Banco Central de la Republica Argentina

• Ministerio de Economía de la Republica Argentina

• Presidencia de la Nación Argentina

• Asociación Argentina de Bancos

• Informes KPMG

• Medios varios (Ver links en presentación)

• Informes Fundación Libertad

• Instituto Nacional de Estadística

• IERAL – Fundación Mediterránea

• Ministerio de Trabajo de la Republica Argentina

• CLIENTE BANCARIO – Oficina información al cliente

BIBLIOGRAFIA

MUCHAS GRACIAS

Anexos Sección I – Resolución judicial Artículo 13.- Término. Artículo 14.- Resolución de apertura. Sección II – Efectos de la apertura Artículo 15.- Administración del concursado. Artículo 16.- Actos prohibidos. Artículo 17.- Actos ineficaces. Artículo 18.- Socio con responsabilidad ilimitada. Artículo 19.- Intereses. Artículo 20.- Contratos con prestación recíproca pendiente. Artículo 21.- Juicios contra el concursado. Artículo 22.- Estipulaciones nulas. Artículo 23.- Ejecuciones por remate no judicial. Artículo 24.- Suspensión de remates y medidas precautorias. Artículo 25.- Viaje al exterior. Capítulo III – Tramite hasta el acuerdo Sección I – notificaciones Artículo 26.- Regla general. Artículo 27.- Edictos. Artículo 28.- Establecimientos en otra jurisdicción. Artículo 29.- Carta a los acreedores e integrantes del comité de control. Sección II – Desistimiento Artículo 30.- Sanción. Artículo 31.- Desistimiento voluntario. Sección III – Proceso de verificación Artículo 32.- Solicitud de verificación. Artículo 32 bis. Verificación por fiduciarios y otros sujetos legitimados. Artículo 33.- Facultades de información. Artículo 34.- Período de observación de créditos. Artículo 35.- Informe individual. Artículo 36.- Resolución judicial. Artículo 37.- Efectos de la resolución. Artículo 38.- Invocación de dolo. Sección IV – Informe general del síndico Artículo 39: Oportunidad y contenido. Artículo 40.- Observaciones al informe. Capítulo IV – Propuesta, período de exclusividad y régimen del acuerdo preventivo Artículo 41.- Clasificación y agrupamiento de acreedores en categorías. Artículo 42.- Resolución de categorización. Artículo 43.- Período de exclusividad.

Artículo 44.- Acreedores privilegiados. Artículo 45.- Plazo y mayorías para la obtención del acuerdo para acreedores quirografarios. Artículo 45 bis. Régimen de voto en el caso de títulos emitidos en serie. Artículo 46.- No obtención de la conformidad. Artículo 47.- Acuerdo para acreedores privilegiados. Artículo 48.- Supuestos especiales. Artículo 48 bis.- Sección III Artículo 49.- Existencia de Acuerdo. Artículo 50. Impugnación. Artículo 51: Resolución. Sección II – Homologación Artículo 52.- Homologación. Artículo 53.- Medidas para la ejecución. Artículo 54.- Honorarios. Sección III – Efectos del acuerdo Artículo 55.- Novación. Artículo 56.- Aplicación a todos los acreedores. Artículo 57.- Acuerdos para acreedores privilegiados. Artículo 58.- Reclamación contra créditos admitidos: efectos. Artículo 59.- Conclusión del concurso. Sección IV – Nulidad Artículo 60.- Sujetos y término. Artículo 61.- Sentencia: quiebra. Artículo 62.- Otros efectos. Sección V – Incumplimiento Artículo 63.- Pedido y trámite. Artículo 64.- Quiebra pendiente de cumplimiento del acuerdo. Capítulo VI – Concurso en caso de agrupamiento Artículo 65.- Petición. Artículo 66.- Cesación de pagos. Artículo 67.- Competencia. Artículo 68.- Garantes. Capítulo VII – Acuerdo preventivo extrajudicial Artículo 69: Legitimado. Artículo 70: Forma. Artículo 71: Libertad de contenido. Artículo 72: Requisitos para la homologación. Artículo 73: Mayorías. Artículo 74: Publicidad. Artículo 75: Oposición. Artículo 76: Efectos de la homologación.

Ley de concursos y quiebra (Ley 24.522) Sancionada: Julio 20 de 1995. Promulgada Parcialmente: Agosto 7 de 1995. El Senado y Cámara de Diputados de la Nación Argentina reunidos en Congreso, etc., sancionan con fuerza de Ley: DE LOS CONCURSOS TÍTULO I – Principios generales Artículo 1°.- Cesación de pagos. Artículo 2°.- Sujetos comprendidos. Artículo 3°.- Juez competente. Artículo 4°.- Concursos declarados en el extranjero. TÍTULO II – Concurso preventivo Capítulo I – Requisitos Sección I – Requisitos sustanciales Artículo 5°.- Sujetos. Artículo 6°.- Personas de existencia ideal. Artículo 7°.- Incapaces e inhabilitados. Artículo 8°.- Personas fallecidas. Artículo 9°.- Representación voluntaria. Artículo 10.- Oportunidad de la presentación. Artículo 11.- Requisitos del pedido. Artículo 12.- Domicilio procesal. Capítulo V – impugnación, homologan, cumplimiento y nulidad del acuerdo

TÍTULO III – Quiebra Capítulo I – Declaración Sección I – Casos y presupuestos Artículo 77.- Casos. Artículo 78.- Prueba de cesación de pagos. Artículo 79.- Hechos reveladores. Artículo 80.- Petición del acreedor. Artículo 81.- Acreedores excluidos. Artículo 82.- Petición del deudor. Sección II – Trámite Artículo 83.- Pedido de acreedores. Artículo 84.- Citación al deudor. Artículo 85.- Medidas precautorias. Artículo 86.- Pedido del deudor. Artículo 87.- Desistimiento del acreedor. Sección III – Sentencia Artículo 88.- Contenido. Artículo 89.- Publicidad. Sección IV – Conversión Artículo 90.- Conversión a pedido del deudor. Artículo 91.- Efectos del pedido de conversión. Artículo 92.- Requisitos. Artículo 93.- Efectos del cumplimiento de los requisitos. Sección V – Recursos Artículo 94.- Reposición. Artículo 95.- Causal. Artículo 96.- Levantamiento sin trámite. Artículo 97.- Efectos de la interposición. Artículo 98.- Efecto de la revocación. Artículo 99.- Daños y perjuicios contra el peticionario. Artículo 100.- Incompetencia. Artículo 101.- Petición y admisión efectos. Capítulo II – Efectos de la quiebra Sección I – Efectos personales respecto del fallido Artículo 102.- Cooperación del fallido. Artículo 103.- Autorización para viajar al exterior. Artículo 104.- Desempeño de empleo, profesión y oficio. Artículo 105.- Muerte o incapacidad del fallido. Sección II – Desapoderamiento Artículo 106.- Fecha de aplicación. Artículo 107.- Concepto y extensión. Artículo 108.- Bienes excluidos. Artículo 109.- Administración y disposición de los bienes. Artículo 110.- Legitimación procesal del fallido. Artículo 111.- Herencia y legados: aceptación o repudiación. Artículo 112.- Legados y donaciones: condiciones. Artículo 113.- Donación posterior a la quiebra. Artículo 114.- Correspondencia.

Sección III – Período de sospecha y efectos sobre los actos perjudiciales a los acreedores Artículo 115.- Fecha de cesación de pagos: efectos. Artículo 116.- Fecha de cesación de pagos: retroacción. Artículo 117.- Cesación de pagos: determinación de su fecha inicial. Artículo 118.- Actos ineficaces de pleno derecho. Artículo 119.- Actos ineficaces por conocimiento de la cesación de pagos. Artículo 120.- Acción por los acreedores. Artículo 121.- Actos otorgados durante un concurso preventivo. Artículo 122.- Pago al acreedor peticionante de quiebra: presunción. Artículo 123.- Inoponibilidad y acreedores de rango posterior. Artículo 124.- Plazos de ejercicio. Sección IV – Efectos generales sobre relaciones jurídicas preexistentes Artículo 125.- Principio general. Artículo 126.- Verificación: obligatoriedad. Artículo 127.- Prestaciones no dinerarias. Artículo 128.- Vencimiento de plazos. Artículo 129.- Suspensión de intereses. Artículo 130.- Compensación. Artículo 131.- Derecho de retención. Artículo 132.- Fuero de atracción. Artículo 133.- Fallido codemandado. Artículo 134.- Cláusula compromisoria. Artículo 135.- Obligados solidarios. Artículo 136.- Repetición entre concursos. Artículo 137.- Coobligado o fiador garantido. Artículo 138.- Bienes de terceros. Artículo 139.- Readquisición de la posesión. Artículo 140.- Presupuesto de ejercicio del derecho del remitente. Artículo 141.- Transferencia a terceros: cesión o privilegio. Sección V – Efectos sobre ciertas relaciones jurídicas en particular Artículo 143.- Contratos en curso de ejecución. Artículo 144.- Prestaciones recíprocas pendientes: reglas. Artículo 145.- Resolución por incumplimiento: inaplicabilidad. Artículo 146.- Promesas de contrato. Artículo 147.- Contratos con prestación personal de fallido, de ejecución continuada y normativos. Artículo 148.- Comisión. Artículo 149.- Sociedad. Artículo 150.- Sociedad: aportes. Artículo 151.- Sociedad accidental. Artículo 152.- Debentures y obligaciones negociables. Artículo 153.- Contrato a término. Artículo 154.- Seguros. Artículo 155.- Protesto de títulos. Artículo 156.- Alimentos. Artículo 157.- Locación de inmuebles. Artículo 158.- Renta vitalicia. Artículo 159.- Casos no contemplados: reglas. Capítulo III – Extensión de la quiebra. Grupos económicos. Responsabilidad de terceros Sección I – Extensión de la quiebra

Artículo 160.- Socios con responsabilidad ilimitada. Artículo 161.- Actuación en interés personal. Artículo 162.- Competencia. Artículo 163.- Petición de la extención. Artículo 164.- Trámite. Medidas precautorias. Artículo 165.- Coexistencia con otros trámites concursales. Artículo 166.- Coordinación de procedimientos. Artículo 167.- Masa única. Artículo 168.- Masas separadas. Artículo 169.- Casación de pagos. Artículo 170.- Créditos entre fallidos. Artículo 171.- Efectos de la sentencia de extención. Sección II – Grupos Económicos Artículo 172.- Supuestos. Sección III – Responsabilidad de terceros Artículo 173.- Responsabilidad de representantes. Artículo 174.- Extensión, trámite y prescripción. Artículo 175.- Socios y otros responsables. Artículo 176.- Medidas precautorias. Capítulo IV – Incautación, conservación y administración de los bienes Sección I – Medidas comunes Artículo 177.- Incautación: formas. Artículo 178.- Ausencia del síndico. Artículo 179.- Conservación y administración por el síndico. Artículo 180.- Incautación de los libros y documentos. Artículo 181.- Medidas urgentes de seguridad. Artículo 182.- Cobro de los créditos del fallido. Artículo 183.- Fondos del concurso. Artículo 184.- Bienes perecederos. Artículo 185.- Facultades para conservación y administración de bienes. Artículo 186.- Facultades sobre bienes desapoderados. Artículo 187.- Propuestas y condiciones del contrato. Artículo 188.- Trámite de restitución de bienes de terceros. Sección II – Continuación de la explotación de la empresa Artículo 189.- Continuación inmediata. Artículo 190.- Trámite común para todos los procesos. Artículo 191.- Artículo 191 bis.- Artículo 192.- Régimen aplicable. Artículo 193.- Contratos de locación. Artículo 194.- Cuestiones sobre locación. Artículo 195.- Hipoteca y prenda en la continuación de empresa. Sección III – Efectos de la quiebra sobre el contrato de trabajo Artículo 196.- Contrato de trabajo. Artículo 197.- Elección del personal. Artículo 198.- Responsabilidad por prestaciones futuras. Artículo 199.- Obligaciones laborales del adquirente de la empresa. Capítulo V – Período Informativo en la Quiebra Artículo 200.- Período informativo. Individualización.

Artículo 201.- Comité de control. Artículo 202.- Quiebra indirecta. Capítulo VI – Liquidación y distribución Sección I – Realización de bienes Artículo 203.- Oportunidad. Artículo 203 bis.- Artículo 204.- Formas de realización. Artículo 205.- Enajenación de la empresa. Artículo 206.- Bienes gravados. Artículo 207.- Ejecución separada y subrogación. Artículo 208.- Venta singular. a venta singular de bienes se practica por subasta. Artículo 209.- Concurso especial. Artículo 210.- Ejecución por remate no judicial: remisión. Artículo 211.- Precio: compensación. Artículo 212.- Ofertas bajo sobre. Artículo 213.- Venta directa. Artículo 214.- Bienes invendibles. Artículo 215.- Títulos y otros bienes cotizables. Artículo 216.- Créditos. Artículo 217.- Plazos. Sección II – Informe final y distribución Artículo 218.- Informe final. Artículo 219.- Notificaciones. Artículo 220.- Reservas. Artículo 221.- Pago de dividendo concursal. Artículo 222.- Distribuciones complementarias. Artículo 223.- Presentación tardía de acreedores. Artículo 224.- Dividendo concursal. Capítulo VII – Conclusión de la quiebra Sección I – Avenimiento Artículo 225.- Presupuesto y petición. Artículo 226.- Efectos del pedido. Artículo 227.- Efectos del avenimiento. Sección II – Pago total Artículo 228.- Requisitos. Artículo 229.- Carta de pago. Capítulo VIII – Clausura del procedimiento Sección I – Clausura por distribución final Artículo 230.- Presupuestos. Artículo 231.- Reapertura. Sección II – Clausura por falta de activo Artículo 232.- Presupuestos. Artículo 233.- Efectos. Capítulo IX – Inhabilitación del fallido Artículo 234.- Inhabilitación. Artículo 235.- Personas jurídicas. Artículo 236.- Duración de la inhabilitación. Artículo 237.- Duración de la inhabilitación. Artículo 238.- Efectos.

TÍTULO IV Capítulo I – Privilegios Artículo 239.- Régimen. Artículo 240.- Gastos de conservación y de justicia. Artículo 241.- Créditos con privilegio especial. Artículo 242.- Artículo 243.- Orden de los privilegios especiales. Artículo 244.- Reserva de gastos. Artículo 245.- Subrogación real. Artículo 246.- Créditos con privilegios generales. Artículo 247.- Extención de los créditos con privilegio general. Artículo 248.- Créditos comunes o quirografarios. Artículo 249.- Prorrateo. Artículo 250.- Créditos subordinados. Capítulo II – Funcionarios y empleados de los Concursos Sección I – Designación y funciones Artículo 251.- Enunciación. Artículo 252.- Indelegabilidad de funciones. Artículo 253.- Síndico. Designación. Artículo 254.- Funciones. Artículo 255.- Irrenunciabilidad. Artículo 256.- Parentesco inhabilitante. Artículo 257.- Asesoramiento profesional. Artículo 258.- Actuación personal. Alcance. Artículo 259.- Coadministradores. Artículo 260.- Controlador. Artículo 261.- Enajenadores. Artículo 262.- Evaluadores. Artículo 263.- Empleados. Artículo 264.- Pago de servicios: reglas. Sección II – Regulación de honorarios Artículo 265.- Oportunidad. Artículo 266.- Cómputo en caso de aciertos. Artículo 267.- Monto en caso de quiebra liquidada. Artículo 268.- Monto en caso de extinción o clausura. Artículo 269.- Continuación de la Empresa. Artículo 270.- Continuación de la empresa: otras alternativas. Artículo 271.- Leyes locales. Artículo 272.- Apelación.

Capítulo III – Reglas procesales Sección I – Normas genéricas Artículo 273.- Principios comunes. Artículo 274.- Facultades del Juez. Artículo 275.- Deberes y facultades del síndico. Artículo 276.- Ministerio Público. Artículo 277.- Perención de instancia. Artículo 278.- Leyes procesales locales. Artículo 279.- Legajo de copias.Sección II – Incidentes Artículo 280.- Casos. Artículo 281.-Trámite. Artículo 282.- Prueba. Artículo 283.- Prueba pericial. Artículo 284.- Testigos. Artículo 285.- Apelación. Artículo 286.- Simultaneidad de incidentes. Artículo 287.- Honorarios de incidentes. Capítulo IV – De los pequeños concursos y quiebra Artículo 288.- Concepto. Artículo 289.- Régimen aplicable. Artículo 290.- Fecha de vigencia. Artículo 291.- Apertura de registros. Artículo 292.- Honorarios en concursos y quiebras en trámite. Artículo 293.- Disposiciones complementarias.

Cuadro 1 Fuente : http://www.economicasunp.edu.ar/home/images/stories/materias/prac-prof-2011/Trabajos%20de%20la%20catedra/Concursos,%20principios%20procesales%20y%20procesos%20Anuario%202006.pdf