Embed Size (px)

Citation preview

Ente Bilaterale del Terziario di La Spezia

OSSERVATORIO TERZIARIO Focus 2012

Settore Commercio al dettaglio tradizionale

La Spezia, ottobre 2012

2

Presentazione ricerca

Lo scorso anno l’Ente Bilaterale del Terziario della provincia della Spezia aveva avviato l’Osservatorio del comparto con un’analisi a tutto campo relativa all’intero settore del Terzia-rio, nelle sue varie forme e sfaccettature. Quest’anno si è voluto approfondire questa ricerca con un “focus” mirato esclusivamente al commercio tradizionale che rappresenta, per numero di imprese sul territorio e personale impiegato, una fetta di notevole importanza del settore. Naturalmente i dati della ricerca non potevano non risentire della grave crisi che ha colpito l’intera economia e che ha avuto profondi effetti sul piccolo commercio tradizionale a causa del vistoso calo dei consumi. Questa congiuntura negativa si avverte principalmente sulla scarsa propensione agli investi-menti che emerge chiaramente dai dati della ricerca, segno evidente che, da un lato, manca-no alle imprese le risorse necessarie e, dall’altro, la “fiducia” nel futuro si è molto indebolita. Questo dato è drammaticamente evidenziato da quel 10% di imprese che non investono per-ché intenzionate, a breve, a chiudere la propria attività. Meno evidente, invece, la concorrenza tra Grande Distribuzione Organizzata e piccolo com-mercio tradizionale che si difende soprattutto grazie alla qualità dei servizi e dei prodotti offerti, pur lamentando alcuni fattori che incidono negativamente: i parcheggi, gli orari di apertura, i servizi pubblici, l’arredo urbano. Certo la sfiducia nel futuro, anche in questo caso, è evidenziata dall’11% di imprenditori che affermano che la partita tra GDO e piccolo commercio è, comunque, persa in partenza. Ci auguriamo, invece, che a breve questa fiducia possa ritornare e che il commercio tradizio-nale ritrovi la forza e gli aiuti per poter sopravvivere perché le città, soprattutto i centri stori-ci, privati dei negozi diventerebbero quartieri ghetto, deserti privati di vitalità e di sicurezza: le Istituzioni, le Associazioni, il Sindacato, tutte le forze attive devono lavorare perché ciò non accada. Mario Funaro Presidente Ente Bilaterale del Terziario

L’Ente Bilaterale Terziario della Spezia a distanza di un anno dalla precedente ricerca sulle imprese, occupati e dinamiche nel settore Terziario in Provincia della Spezia ha promosso un approfondimento specifico al settore Commercio al dettaglio tradizionale. Attraverso l’istituzione dell’Osservatorio infatti, l’EB vuole continuare a fornire elementi di analisi del settore, soprattutto in questo momento storico di crisi straordinaria. L’attenzione al settore infatti deve essere altrettanto straordinaria, poiché occorre invertire un processo culturale che individua troppo spesso solo alcune direzioni di motore economico e produttivo del pae-se. I negozi al dettaglio tradizionale peraltro, sono e devono restare presenza necessaria nelle città, nei centri storici altrimenti desertificati e bui, sottolinenando che contano nell’insieme centinaia di lavoratori e lavoratrici . Nel rivendicare maggiori attenzioni ed interventi in que-sto settore, già questo focus può fornire ulteriori spunti di analisi da tradurre in azioni effica-ci, attraverso i fabbisogni formativi, fattori competitivi e investimenti che le imprese ci hanno consegnato tradotte in dati. L’importanza che viene data a taluni fabbisogni formativi quali ad esempio la gestione delle relazioni interpersonali e riconoscere come fattori competitivi la qualità dei prodotti e l’innovazione dei servizi significa a mio avviso dare rilevanza ad elemen-ti di distinzione, di ricerca alternativa all’offerta della GDO. Il costo del lavoro, altro esempio, non è ritenuto così importante come fattore di competitività, quanto piuttosto elementi logi-stici (parcheggi, ambiente, eventi). Alle Istituzioni si chiede di agire sui costi (tasse e contribu-ti) e sulle semplificazioni burocratiche vissute in questo contesto drammatico in maniera particolarmente incisiva. Purtroppo gli investimenti (infrastrutturali, competenze) non sono nelle previsioni per oltre l’80% delle aziende, sia per i costi che per sfiducia nel risultato, che per il 10% delle imprese si contestualizza in prossima chiusura dell’attività. Altro elemento di riflessione è determinato dal fatto che solo il 45% delle imprese risponde al quesito su quali azioni attivare per rendere più competitiva l’impresa verso la GDO: questo segnale di sfiducia deve essere controvertibile attraverso l’impegno e l’agire di tutti i protagonisti preposti per governare un processo ineluttabile e necessario di cambiamento efficace al settore ed alla relativa occupazione. E’ chiaro che il nostro obiettivo deve essere contestuale alla difesa dei diritti e delle condizioni economiche e materiali dei lavoratori e lavoratrici a rischio di arretra-mento. Difendere competenze, formazione, sicurezza, professionalità, posti di lavoro e pote-re d’acquisto delle retribuzioni (e pensioni!) significa anche muovere i consumi e quindi dare respiro al settore ed alle sue imprese, comprese quelle intervenute in questa ricerca che auspico utile alla nostra discussione.

Daniela Ricchetti Vicepresidente Ente Bilaterale del Terziario

3

Indice Cap. 1 - Il focus 2012: obiettivi e metodologia pag. 4 Cap. 2 - Fabbisogni formativi pag. 5 Cap. 3 - Fattori competitivi pag. 19 Cap. 4 - Investimenti pag. 25 Cap. 5 - GDO pag. 43

4

Il Focus 2012 è stato dedicato dall’Ente Bilaterale al settore del commercio tradizionale al dettaglio con l’obiettivo di capire, in particolare, in un settore certamente in un momento congiunturale non favorevole, le dinamiche del lavoro competente, i vettori di competitività delle im-prese, di occupabilità dei lavoratori e le capacità d’investimento delle imprese stesse. I contenuti del lavoro sono stati articolati in quattro tematiche principali:

Fabbisogni formativi, correlando conoscenze e aree funzionali dell’impresa; Fattori competitivi, con una prima definizione e analisi degli elementi di competitività dell’impresa; Investimenti, in termini di propensione e potenzialità d’investimento; Rapporto con la Grande Distribuzione Organizzata, cercando di capire quali fossero le azioni positive del commercio al dettaglio tradi-

zionale in risposta allo sviluppo della GDO. La metodologia di ricerca si è sviluppata attraverso:

la definizione obiettivi, dei contenuti e degli strumenti d’indagine; l’indagine sul campo attraverso un questionario somministrato ad un campione d’imprese; l’elaborazione dei dati e la loro analisi.

Sono state intervistate 40 imprese del commercio al dettaglio, come campione ragionato e significativo del comparto. La ricerca ha avuto inizio nella primavera 2012 e il periodo d’indagine sul campo si è svolto nell’arco temporale estate - autunno 2012 . Per questo focus l’Ente Bilaterale ha istituito un Comitato di Pilotaggio di natura bilaterale con funzioni d’indirizzo, monitoraggio, valutazione ed assistenza durante tutto il periodo di ricerca.

Cap. 1 - Il focus 2012: obiettivi e metodologia

5

L’analisi dei fabbisogni formativi è stata impostata mettendo in relazione le conoscenze con le aree funzionali del processo produttivo così da avere sia relazioni dirette per l’analisi, sia eventuali altre correlazioni specifiche e possibili a seconda delle esigenze di dettaglio (sia sulle cono-scenze, sia sulle aree). Le componenti di questa matrice di analisi per le aree funzionali sono state inizialmente individuate in:

Direzione; Amministrazione; Marketing; Acquisti; Vendite.

In corso d’indagine sul campo, visti i primi risultati in relazione alla dimensione aziendale e al conseguente processo produttivo, le cinque sud-dette componenti sono state accorpate:

Direzione - Amministrazione; Marketing; Acquisti - Vendite.

Per quanto riguarda le conoscenze, le componenti della matrice di analisi sono state: Organizzazione e management aziendale - Amministrazione e controllo di gestione - Revenue management - Amministrazione e controllo ac-quisti - Normative e conoscenze giuridiche - Sicurezza sul luogo di lavoro - Marketing e web marketing - Gestione delle relazioni interpersonali - Gestione dei clienti con esigenze speciali - Lingue - Organizzazione di eventi - Produzione ed erogazione dei servizi - Gestione Risorse Umane - GRU in riferimento ai lavoratori stranieri - Informatica. Infine, la valutazione delle correlazioni è stata incentrata sulla rilevanza di tre indicatori diretti quali: Importanza - Presenza - Gap formativo.

Cap. 2 - Fabbisogni formativi

6

Quanto è importante il comparto/area funzionale

Le imprese hanno assegnato un va-lore, con scala da 1 a 10 (1 minimo, 10 massimo), che rappresentasse la portata dell’area funzionale all’interno del processo produttivo dell’impresa stessa. Il risultato è che il settore del com-mercio tradizionale al dettaglio at-tribuisce grande importanza al com-parto Acquisti-Vendite (valore 9,1), segue la Direzione-Amministrazione con 8,4 e infine il Marketing con 7,3. Quindi, tutte le aree sono rilevanti per le nostre imprese ma la più tra-dizionale in termini di funzione è ritenuta la più importante e, di ri-flesso, non si percepisce di elevata rilevanza un settore innovativo qua-le il marketing.

7

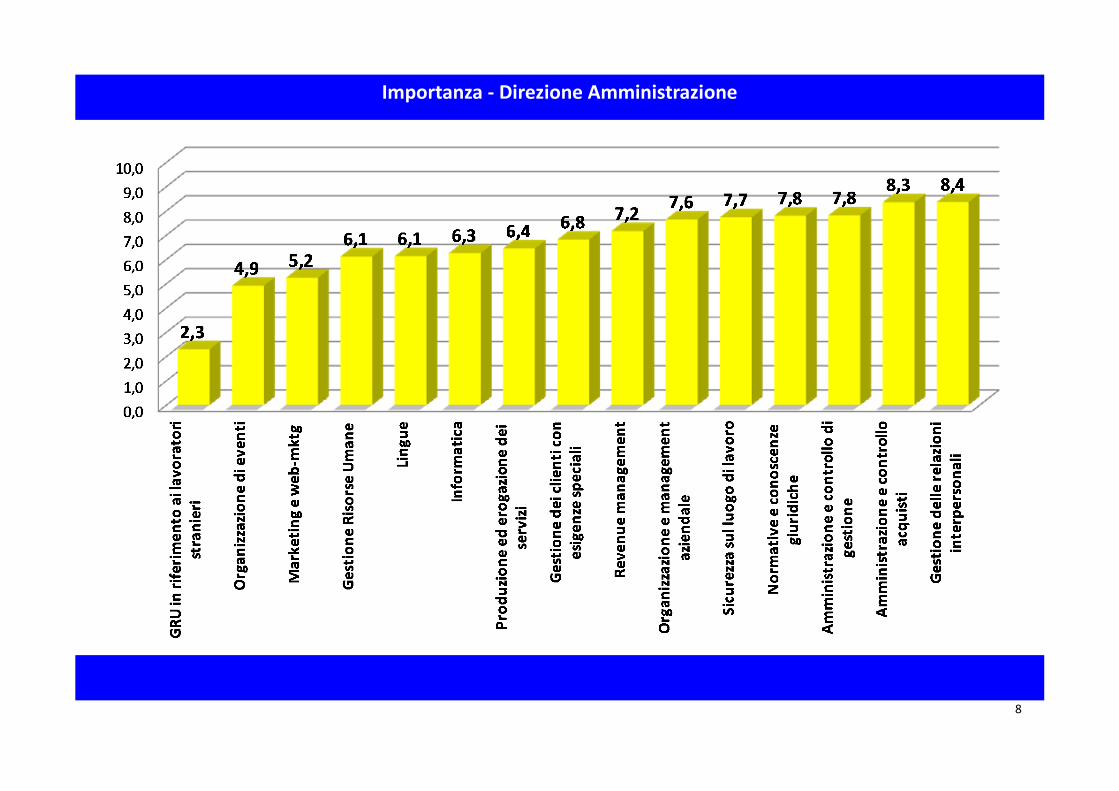

I successivi nove grafici evidenziano, in modo suddiviso per area funzionale, il livello di importanza, il livello di presenza e il gap assoluto (1 va-lore minimo e 10 valore massimo) delle conoscenze caratteristiche del comparto per le imprese del campione. La conoscenza ritenuta più importante, sia nella Direzione-Amministrazione, sia nel Marketing, sia negli Acquisti-Vendite è la Gestione delle relazione interpersonali. Oltre alle competenze meramente attinenti il processo produttivo come Amministrazione e controllo acquisti, Ammi-nistrazione e controllo di gestione, Normative e conoscenze giuridiche, la conoscenza Gestione delle relazione interpersonali diventa, quindi, un elemento attraverso il quale le imprese pensano di poter competere. Non riuscendo più a competere su altri aspetti, per il settore del com-mercio tradizionale diventa molto importante e strategico sapersi relazionare e gestire le relazioni. Le conoscenze valutate come meno importanti sono la Gestione delle risorse umane in relazione ai lavoratori stranieri, l’Organizzazione di e-venti, il Marketing e web marketing e la Gestione delle risorse umane. Nel piccolo negozio al dettaglio, spesso, c’è un limitato ricorso a perso-nale esterno e, a maggior ragione, basso utilizzo di personale straniero, da qui la scarsa importanza data a tali elementi. Il gap assoluto, andando a misurare la differenza tra presenza reale in azienda e quella massima teorica auspicata, è in linea con i valori in pre-cedenza analizzati in merito all’importanza e alla presenza poiché si evidenzia il gap maggiore dove c’è una presenza minore e un’importanza minore delle competenze. Al contrario, dove le competenze sono valutate più importanti e più presenti in azienda si determina un gap assolu-to di bassa entità.

8

Importanza - Direzione Amministrazione

9

Presenza - Direzione Amministrazione

10

Gap - Direzione Amministrazione

11

Importanza - Marketing

0,0

2,0

4,0

6,0

8,0

10,0G

RU

in r

ifer

imen

to a

i lav

ora

tori

st

ran

ieri

Org

aniz

zazi

on

e d

i eve

nti

Mar

keti

ng

e w

eb-m

ktg

Ges

tio

ne

Ris

ors

e U

man

e

Lin

gue

Pro

du

zio

ne

ed e

roga

zion

e d

ei

serv

izi

Ges

tio

ne

dei

clie

nti

co

n e

sige

nze

sp

ecia

li

Info

rmat

ica

Org

aniz

zazi

on

e e

man

agem

ent

azie

nd

ale

Sicu

rezz

a su

l lu

ogo

di l

avo

ro

Rev

enu

e m

anag

emen

t

Am

min

istr

azio

ne

e co

ntr

ollo

di

gest

ion

e

No

rmat

ive

e co

no

scen

ze g

iuri

dic

he

Am

min

istr

azio

ne

e co

ntr

ollo

ac

qu

isti

Ges

tio

ne

del

le r

elaz

ion

i in

terp

erso

nal

i

2,8

5,4 5,7 5,8 6,0 6,2 6,4 6,6 6,8 6,9 7,0 7,1 7,1 7,4 7,5

12

Presenza - Marketing

13

Gap - Marketing

14

Importanza - Acquisti Vendite

15

Presenza - Acquisti Vendite

16

Gap - Acquisti Vendite

17

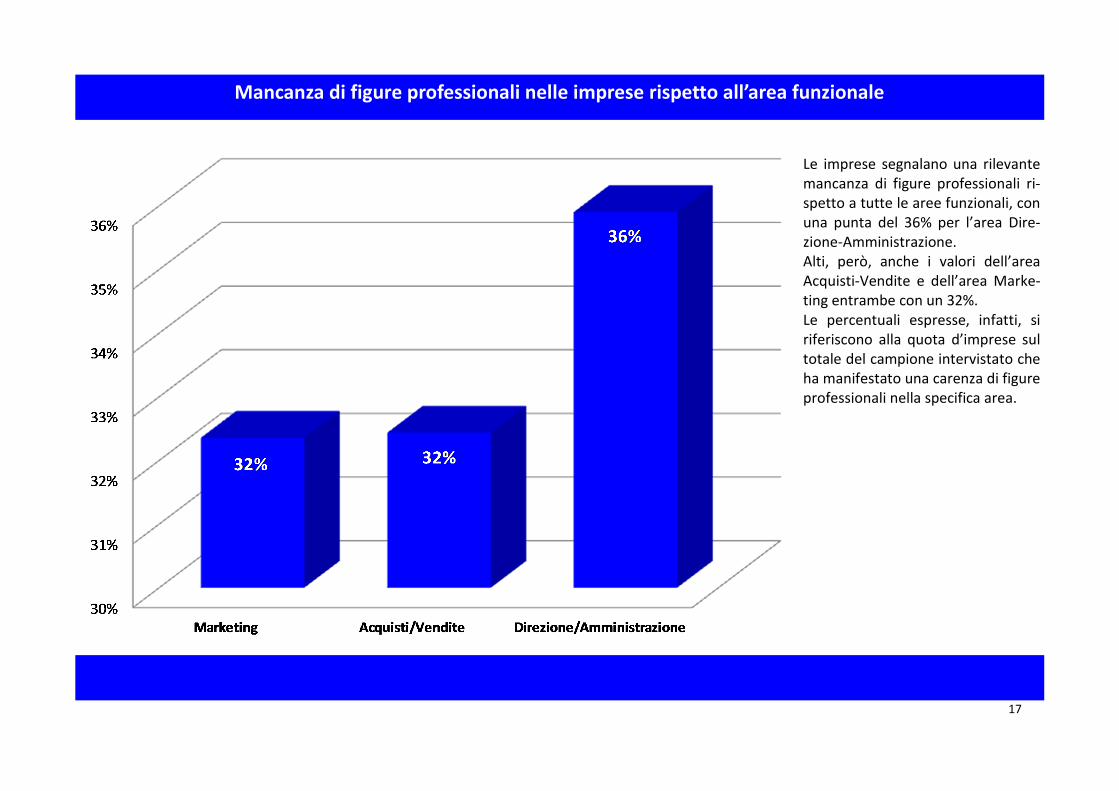

Mancanza di figure professionali nelle imprese rispetto all’area funzionale

Le imprese segnalano una rilevante mancanza di figure professionali ri-spetto a tutte le aree funzionali, con una punta del 36% per l’area Dire-zione-Amministrazione. Alti, però, anche i valori dell’area Acquisti-Vendite e dell’area Marke-ting entrambe con un 32%. Le percentuali espresse, infatti, si riferiscono alla quota d’imprese sul totale del campione intervistato che ha manifestato una carenza di figure professionali nella specifica area.

18

Esempi di carenza delle principali conoscenze nelle figure professionali mancanti nelle imprese rispetto all’area funzionale

54%

36%

45% 45% 45% 45%50%

25% 25%

0%

10%

20%

30%

40%

50%

60%

GR

U r

if.

lavo

rato

ri s

tran

ieri

Org

aniz

z. e

man

agem

en

t az

ien

dal

e

Org

aniz

z. e

ma

nag

em

en

t

azie

nd

ale

Am

m.n

e e

co

ntr

oll

o d

i ge

stio

ne

Am

m.n

e e

co

ntr

ollo

acq

uis

ti

GR

U r

if.

lavo

rato

ri s

tran

ieri

GR

U r

if.

lavo

rato

ri s

tran

ieri

Lin

gue

Org

aniz

z. e

ma

nag

em

en

t

azie

nd

ale

DirezioneAmministrazione

MarketingAcquistiVendite

Se analizziamo, più nello specifico, quali sono le conoscenze più carenti nelle rispettive aree funzionali da par-te delle figure professionali mancanti, vediamo che, per esempio, nell’area Direzione-Amministrazione prevalgo-no la GRU rispetto ai lavoratori stra-nieri (indicato dal 54% delle imprese) e l’organizzazione e management azien-dale (36%), ma la prima ha valore 2,3 (su scala da 1 a 10) e la seconda ha valore 7,6 (cioè conta di più). Questo significa che, per una corretta visione analitica, non solo dobbiamo tenere conto delle carenze più segna-late (il valore espresso in percentuale), ma anche di quanto esse valgono (il valore assoluto nella scala da 1 a 10).

2,3

7,6

6,8 7,1

7,4

2,8 2,6

6,4 8,5

19

I prossimi tre grafici riportano un elenco di fattori competitivi endogeni (in giallo) ed esogeni rispetto all’azienda e, con valore da 1 a 10, espri-mono, rispettivamente, l’importanza che essi possiedono per l’impresa intervistata, quanto è competitiva l’impresa con riferimento a tali fatto-ri e, infine, quanto l’impresa deve lavorare su questi fattori per un miglioramento in termini di competitività. I primi quattro fattori per importanza sono due di natura interna sui quali, cioè, l’impresa stessa può intervenire ed interagire modificandoli e due di natura esterna che non dipendono per nulla dall’impresa. Il valore più alto, 9,5, è assegnato alla qualità dei miei prodotti, a seguire fattori con valore 9,2 esterni all’azienda come quello relativo alle tas-se, alla semplificazione burocratica, interno come il rapporto qualità/prezzo (9,2). Tra i fattori meno importanti il commercio online, qua considerato come fenomeno facente parte del sistema mercato e non ciò che nello spe-cifico concerne l’azienda. Anche la collaborazione tra le imprese, il networking, il fare sistema tra le piccole imprese non è, purtroppo conside-rato un fattore importante a livello competitivo. Le aziende intervistate, inoltre, si sentono competitive, imputando i primi quattro valori più elevati a fattori interni sui quali esse possono in-tervenire come la qualità dei prodotti (9,1), l’adattabilità alle richieste dei clienti (8,7), il rapporto qualità/prezzo (8,7) e la competenza del per-sonale (8,0). In merito a quanto le imprese dovrebbero lavorare su questi fattori per divenire più concorrenziali, i valori si manifestano più livellati e più ri-dotti, ai primi due, per esempio, è attribuito valore 6,4 e sono uno interno, l’innovazione dei servizi e uno esterno, la concorrenza tra le impre-se. A seguire, con lo stesso valore di 6,2, la sicurezza, le competenze del mio personale, la capacità di spesa del cliente e l’adattabilità alle ri-chieste del cliente.

Cap. 3 - Fattori competitivi

20

Fattori competitivi - Quanto è importante per la mia impresa

3,0

5,4

6,36,7

7,07,4 7,5 7,7 7,7 7,8 8,1 8,1 8,2 8,4 8,7 8,7 8,7 8,8 8,8 8,8 9,0 9,2 9,2 9,2

9,5

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0Il

co

mm

erc

io o

n-l

ine

Il n

etw

ork

ing

(co

llab

. fra

imp

rese

)

I ser

vizi

agg

iun

tivi

/co

mp

lem

enta

ri

La c

on

corr

en

za d

ella

gra

nd

e

dis

trib

uzi

on

e

La c

on

corr

en

za s

leal

e

La c

on

corr

en

za fr

a le

imp

rese

Le re

gole

de

l me

rcat

o d

el l

avo

ro

L’in

no

va

zio

ne

de

i se

rviz

i

La p

rom

ozi

on

e d

el c

om

me

rcio

al

de

ttag

lio

La s

od

dis

fazi

on

e d

el p

ers

on

ale

La tu

tela

am

bie

nta

le

I co

ntr

ibu

ti

Le n

orm

ativ

e

Le c

om

pe

ten

ze d

el p

ers

on

ale

Il co

sto

de

l lav

oro

La s

icu

rezz

a

La c

apac

ità

di s

pe

sa d

el c

lien

te

Il p

rezz

o d

ei p

rod

ott

i

La m

ob

ilità

(vi

abili

tà, p

arch

eggi

, co

llega

men

ti)

La p

uliz

ia e

l’ar

red

o u

rban

o

L’a

da

tta

bili

tà ri

chie

ste

clie

nte

La s

em

plif

icaz

ion

e b

uro

crat

ica

Il r

app

ort

o q

ual

ità/

pre

zzo

Le ta

sse

La q

ual

ità

de

i pro

do

tti

21

Quanto è competitiva la mia impresa

2,5

4,5 4,54,9

5,2 5,4 5,5 5,7 5,7 5,86,2 6,4

6,9 7,0 7,0 7,1 7,17,5 7,5 7,6 7,8 8,0

8,7 8,79,1

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0Il

com

me

rcio

on

-lin

e

I co

ntr

ibu

ti

Il n

etw

ork

ing

(co

llab

. fra

imp

rese

)

Le ta

sse

Le re

gole

de

l me

rcat

o d

el l

avo

ro

La c

on

corr

en

za s

leal

e

La c

on

corr

en

za d

ella

gra

nd

e

dis

trib

uzi

on

e

Il co

sto

de

l lav

oro

I ser

vizi

agg

iun

tivi

/co

mp

lem

enta

ri

La s

em

plif

icaz

ion

e b

uro

crat

ica

La m

ob

ilità

(vi

abili

tà, p

arch

eggi

, co

llega

men

ti)

La p

rom

ozi

on

e d

el c

om

me

rcio

al

de

ttag

lio

L’in

no

vazi

on

e d

ei s

erv

izi

La tu

tela

am

bie

nta

le

La c

apac

ità

di s

pe

sa d

el c

lien

te

Le n

orm

ativ

e

La c

on

corr

en

za fr

a le

imp

rese

Il p

rezz

o d

ei p

rod

ott

i

La p

uliz

ia e

l’ar

red

o u

rban

o

La s

od

dis

fazi

on

e d

el p

ers

on

ale

La s

icu

rezz

a

Le c

om

pe

ten

ze d

el p

ers

on

ale

Il ra

pp

ort

o q

ual

ità/

pre

zzo

L’ad

atta

bili

tà ri

chie

ste

clie

nte

La q

ual

ità

de

i pro

do

tti

22

Quanto deve lavorarci la mia impresa

3,34,0

4,4 4,4 4,5 4,7 4,7 4,7 4,9 5,05,3 5,3 5,4 5,4 5,5 5,6

5,9 5,9 6,0 6,2 6,2 6,2 6,2 6,4 6,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0Il

co

mm

erc

io o

n-l

ine

Il n

etw

ork

ing

(co

llab

. fra

imp

rese

)

La c

on

corr

en

za s

leal

e

Le ta

sse

I co

ntr

ibu

ti

Le re

gole

de

l me

rca

to d

el l

av

oro

La m

ob

ilità

(v

iab

ilità

, pa

rch

egg

i, co

llega

me

nti

)

Il c

ost

o d

el l

av

oro

I se

rviz

i ag

giu

nti

vi/

com

ple

me

nta

ri

La c

on

corr

en

za d

ella

gra

nd

e

dis

trib

uzi

on

e

La s

od

dis

fazi

on

e d

el p

ers

on

ale

Le n

orm

ati

ve

La s

em

plif

ica

zio

ne

bu

rocr

ati

ca

La tu

tela

am

bie

nta

le

La p

uliz

ia e

l’a

rre

do

urb

an

o

La q

ua

lità

de

i pro

do

tti

Il p

rezz

o d

ei p

rod

ott

i

Il r

ap

po

rto

qu

alit

à/p

rezz

o

La p

rom

ozi

on

e d

el c

om

me

rcio

al

de

tta

glio

L’a

da

tta

bili

tà ri

chie

ste

clie

nte

La c

ap

aci

tà d

i sp

esa

de

l clie

nte

Le c

om

pe

ten

ze d

el p

ers

on

ale

La s

icu

rezz

a

La c

on

corr

en

za fr

a le

im

pre

se

L’in

no

va

zio

ne

de

i se

rviz

i

23

Quanto possono fare le istituzioni

6,1

7,1 7,2

8,2 8,38,7 8,8 8,8 8,8 8,8 8,8 8,9 9,2 9,2 9,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Il n

etw

ork

ing

(la

coll

abo

razi

on

e fr

a

le im

pre

se)

La p

rom

ozi

on

e d

el c

om

me

rcio

al

de

ttag

lio

La c

on

corr

en

za f

ra le

imp

rese

La t

ute

la a

mb

ien

tale

La s

icu

rezz

a

La c

on

corr

en

za s

leal

e

Le r

ego

le d

el m

erc

ato

de

l lav

oro

Il c

ost

o d

el la

voro

La m

ob

ilità

(via

bili

tà, p

arch

egg

i,

colle

gam

en

ti)

La c

on

corr

enza

del

la g

rand

e d

istr

ibu

zio

ne

La p

uli

zia

e l’

arre

do

urb

ano

Le n

orm

ati

ve

La s

emp

lific

azio

ne

bu

rocr

atic

a

I co

ntr

ibu

ti

Le t

asse

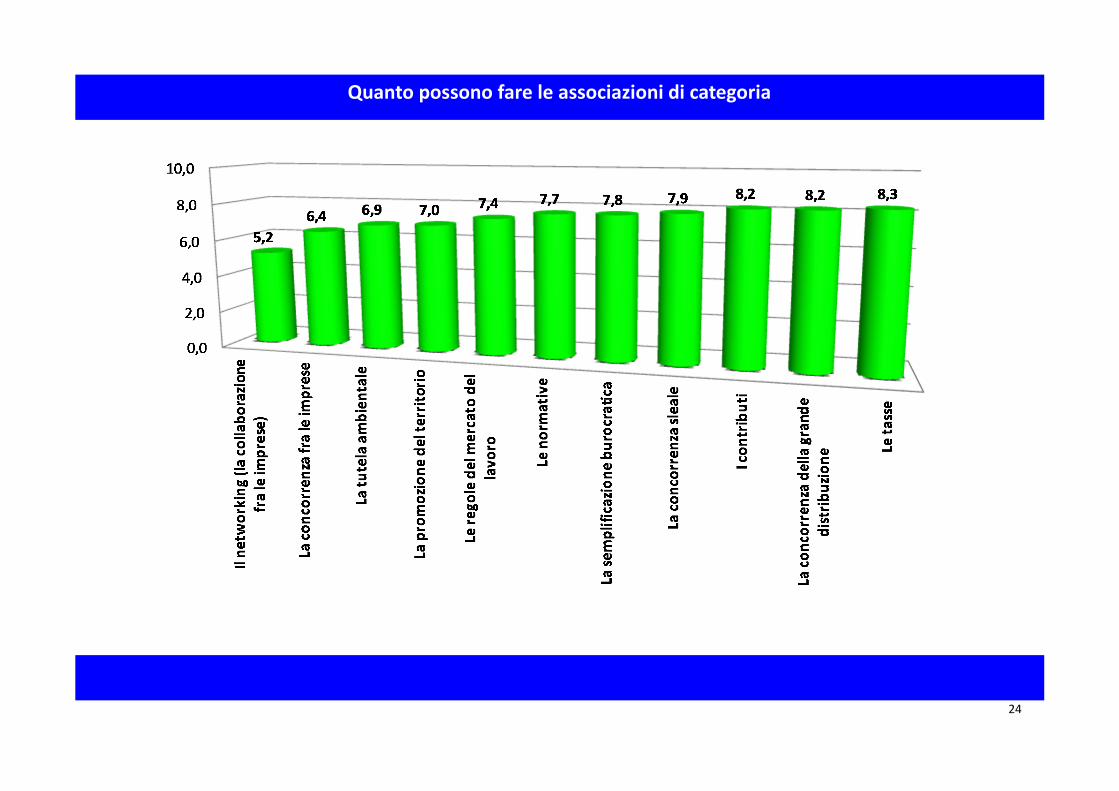

Se, come dicevamo poc’anzi, le im-prese forniscono come valore massi-mo di 6,4 agli elementi su cui esse s t e s s e p o s s o n o l a v o r a r e (innovazione dei servizi e concorren-za fra imprese), al contrario si aspet-tano molto dalle istituzioni e si a-spettano abbastanza dalle associa-zioni. Le istituzioni, secondo le im-prese, dovrebbero intervenire, valo-re più alto 9,6, sulle tasse, sui contri-buti (9,2) e sulla semplificazione bu-rocratica (9,2). Le associazioni do-vrebbero prendere provvedimenti circa le tasse (8,3), circa la concor-renza della grande distribuzione (8,2), circa i contributi (8,2). Indiscu-tibilmente i fattori tasse, contributi, carico fiscale sono avvertiti come molto pesanti.

24

Quanto possono fare le associazioni di categoria

25

Per indagare la propensione agli investimenti nelle imprese del terziario, è stato chiesto di attribuire un valore alle singole domande compreso tra 1, nessuna necessità, e 10, tantissima/moltissima necessità.

Le domande sono articolate per aree funzionali e tipo di investimento, in particolare le aree sono Marketing, Direzione/Amministrazione ed Acquisti/Vendite e gli investimenti sono suddivisi tra Strutturali, Sviluppo delle competenze, Marketing e Innovazione tecnologica.

Cap. 4 - Investimenti

26

Investimenti infrastrutturali

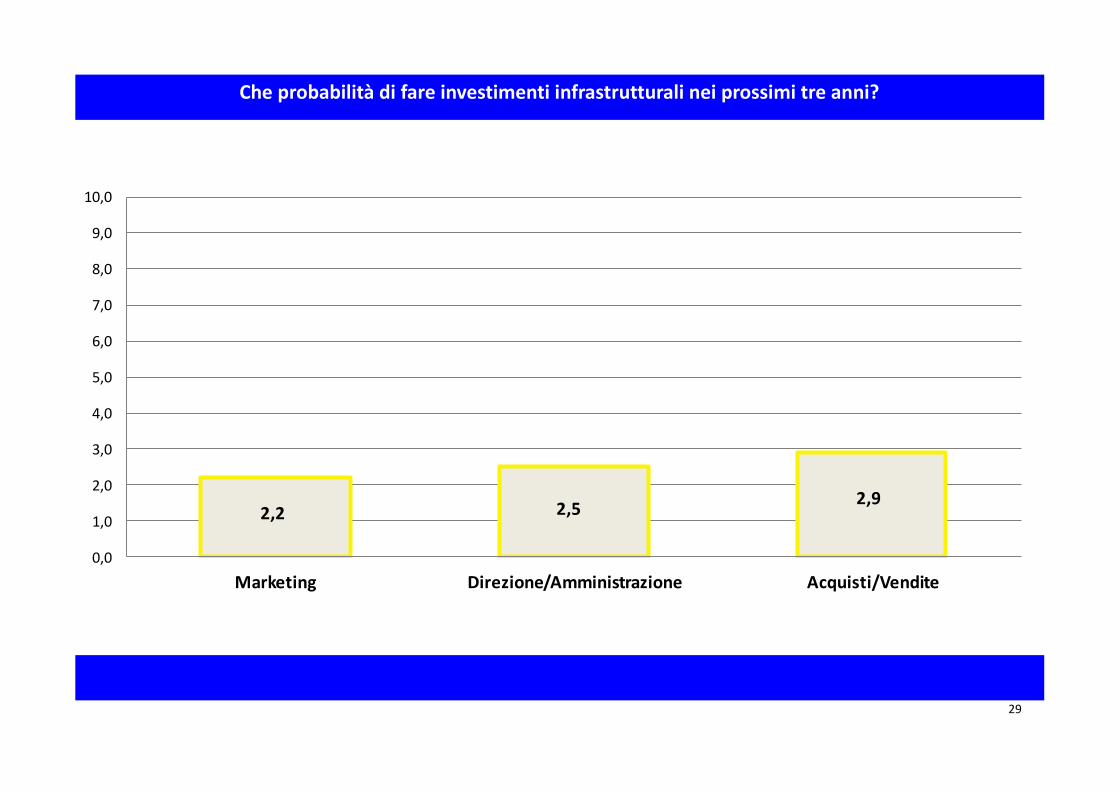

Analizzando le risposte fornite, risulta che l’area funzionale con il maggior bisogno di investimenti è quella degli Acquisti-Vendite, anche se con un valore di solo 4,5, seguita da Direzione-Amministrazione con 4,1 e Marketing con 3,7; quindi, la necessità è bassa ed altrettanto bassa è la previsione di tali investimenti, poiché prevede di farli solo il 18% delle imprese intervistate contro un 82% che non ne farà. In tal senso è concordante anche il risultato ottenuto dalla valutazione sulla probabilità di realizzare investimenti infrastrutturali nei tre anni a venire, che vede sempre prima l’area funzionale degli Acquisti-Vendite con un valore di 2,9, seguita da Direzione-Amministrazione con 2,5 ed ultimo il Marketing con 2,2. Per gli investimenti infrastrutturali, quindi non solo una necessità bassa, ma anche una bassa probabilità di effettuarli. La forma di contributo pubblico reputata più efficace è il fondo perduto, riconosciuto come tale dal 43% delle imprese a pari merito con il fi-nanziamento agevolato. E’ importante anche il 14% delle imprese che dichiara di non voler alcuna forma di contributo, mentre il credito d’imposta non è preso in consi-derazione da nessuna delle aziende che hanno risposto alla domanda. L’investimento infrastrutturale, abbiamo visto essere considerato scarsamente necessario e le motivazioni sono diverse ma quella prevalente, con il 50% delle aziende che la sceglie, è il fatto di avere già investito. La seconda motivazione, decisamente negativa, è dovuta al fatto che ben il 34% delle imprese dichiara di non avere disponibilità economiche per fare investimenti. Interessante è il 22% delle imprese che valuta troppo complicato ottenere finanziamenti e per questo non investe. Un altro 22% di imprese giudica non necessario tale tipo di investimento in questo momento. Un 16% reputa inesistenti o troppo esigui i contributi. Sotto le due cifre, ma comunque un 9% di imprese che non investe perché a breve chiuderà l’attività. Un 6% di imprese non investe perché lo ritiene inutile al miglioramento della sua situazione di mercato. Seguono con un 3% delle imprese, altre motivazioni che sono: la non convenienza fiscale, l’impossibilità di trovare buoni progettisti e l’impossibilità di ottenere le necessarie autorizzazioni.

27

Quanto c’è bisogno di investimenti infrastrutturali (opere edili, arredi, impianti, attrezzature, etc.)?

28

Previsione investimenti infrastrutturali

29

Che probabilità di fare investimenti infrastrutturali nei prossimi tre anni?

2,2 2,52,9

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Marketing Direzione/Amministrazione Acquisti/Vendite

30

Forma contributo più efficace - investimenti infrastrutturali

31

Motivazioni del non investimento infrastrutturale

0%3% 3% 3%

6%9%

16%

22% 22%

34%

50%

0%

10%

20%

30%

40%

50%

60%

No

n t

rov

o b

uo

ni f

orn

ito

ri

No

n m

i da

nn

o le

au

tori

zza

zio

ni

ne

cess

ari

e

No

n t

rov

o b

uo

ni p

rog

ett

isti

Fisc

alm

en

te n

on

mi c

on

vie

ne

No

n m

igli

ore

reb

be

la m

ia s

itu

azi

on

e

di m

erc

ato

Ch

iud

erò

l’a

ttiv

ità

a b

rev

e

I co

ntr

ibu

ti n

on

ci s

on

o o

so

no

tr

op

po

esi

gu

i

Ora

no

n s

erv

on

o in

ve

stim

en

ti a

lla

mia

att

ivit

à

E’ t

rop

po

co

mp

lica

to o

tte

ne

re i

fin

an

zia

me

nti

No

n h

o a

l mo

me

nto

le d

isp

on

ibil

ità

e

con

om

ich

e

Ho

già

inv

est

ito

32

Investimenti in sviluppo delle competenze

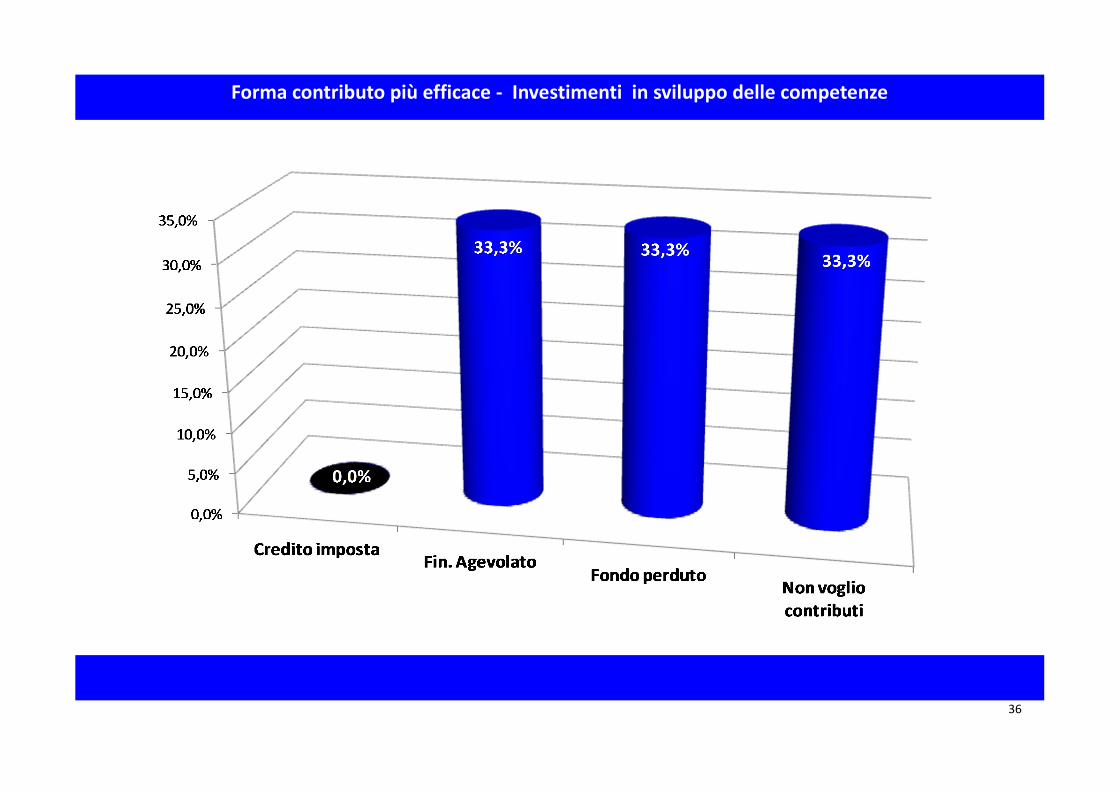

La situazione degli investimenti in sviluppo delle competenze è diversa dagli investimenti strutturali poiché se, come in precedenza l’area che ne necessita maggiormente è sempre quella degli Acquisti-Vendite con 6,7, seguita da Direzione-Amministrazione con 6,0 e Marketing con 5,6, i valori appena citati sono sensibilmente maggiori a testimonianza che l’esigenza di sviluppare competenze è sentita dalle imprese del campio-ne. Nonostante questo, solo il 16% delle imprese prevede di fare investimenti in tal senso contro un 84% di imprese che non ne farà. Nonostante la necessità sia sufficientemente elevata, non altrettanto si può dire della probabilità di realizzare investimenti in sviluppo delle competenze nei prossimi tre anni che vede sempre prima l’area funzionale degli Acquisti-Vendite con un valore di 4,1, a pari merito con Dire-zione-Amministrazione ed ultimo il Marketing con 3,6. Per questo tipo di investimento non esiste una forma di contributo pubblico ritenuta più efficace rispetto alle altre, infatti, sia il fondo perduto, sia il finanziamento agevolato sono riconosciuti dal 33% delle imprese, ma egualmente il 33% dichiara di non voler alcuna forma di contributo. Il credito d’imposta non è preso in considerazione da nessuna delle aziende che hanno risposto alla domanda. L’investimento in sviluppo delle competenze, pur essendo considerato sufficientemente necessario, non sarà realizzato da una stragrande maggioranza delle imprese per varie motivazioni; la prevalente con il 44% delle aziende che la sceglie, è il fatto di avere già fatto formazione. La seconda motivazione, è dovuta al fatto che ben il 34% delle imprese ritiene di avere un personale già sufficientemente formato. Interessante e da valutare criticamente è il 22% delle imprese che valuta non necessaria una formazione realizzata secondo le modalità corren-ti. Anche in questo caso c’è un 16% di imprese che percepisce troppo complicato ottenere finanziamenti e per questo non investe. A pari merito, con il 13% delle imprese, si trovano l’onerosità della formazione, la non necessità della formazione per il tipo di attività svolta e l’impossibilità (volontà?) di distrarre personale dall’attività lavorativa per dedicarlo alla formazione. Nuovamente a pari merito, ma ad un valore inferiore, pari al 9%, si trovano le imprese che non investono perché lo considerano inutile per il miglioramento della loro situazione di mercato, imprese che non investono perché a breve chiuderanno l’attività, altre che ritengono inesi-stenti o troppo esigui i contributi, altre che dichiarano di provvedere in prima persona alla formazione del personale, altre che non credono nella formazione. Per ultimo con un 3% delle imprese, la non convenienza fiscale.

33

Quanto c’è bisogno di investimenti in sviluppo delle competenze (attività formative in varie forme)?

34

Previsione investimenti in sviluppo competenze

35

Che probabilità di fare investimenti in sviluppo delle competenze nei prossimi tre anni?

3,6

4,1 4,1

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Direzione/Amministrazione Marketing Acquisti/Vendite

36

Forma contributo più efficace - Investimenti in sviluppo delle competenze

37

Motivazioni del non investimento in sviluppo delle competenze

0%3%

9% 9% 9% 9% 9%13% 13% 13%

16%

22%

34%

44%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%N

on

vo

glio

pe

rso

nal

e t

rop

po

p

rep

arat

o

Fisc

alm

en

te n

on

mi c

on

vie

ne

No

n c

red

o n

ell

a fo

rmaz

ion

e

Pe

nso

io a

lla

form

azio

ne

de

l m

io p

ers

on

ale

I co

ntr

ibu

ti n

on

ci s

on

o o

so

no

tr

op

po

esi

gui

Ch

iud

erò

l’at

tivi

tà a

bre

ve

No

n m

igli

ore

reb

be

la m

ia

situ

azio

ne

di m

erc

ato

No

n p

oss

o d

istr

arre

te

mp

o a

l m

io p

ers

on

ale

No

n s

erv

e fo

rmaz

ion

e n

ell

a m

ia a

ttiv

ità

I co

sti p

er

farl

a p

er

con

to m

io

son

o t

rop

po

ele

vati

Co

mp

lic.

ric

hie

de

re/o

tten

ere

fi

nan

z.

Fatt

a in

qu

est

o m

od

o n

on

se

rve

a n

ien

te

Il m

io p

ers

on

ale

è s

uff

ic.

com

pe

ten

te

Ho

già

fat

to fo

rmaz

ion

e

38

Investimenti in Marketing

La valutazione degli investimenti in Marketing è stata compiuta a livello aziendale e non per aree funzionali. La necessità di realizzare investimenti in Marketing si pone al secondo posto dopo gli investimenti in formazione, con un valore di 5,4, ma la probabilità che le imprese li realizzino nei prossimi tre anni ha un valore di 4,0. Le aziende che prevedono di fare investimenti sono il 26%, valore sensibilmente più alto delle due precedenti forme di investimento, contro il 74% che non lo farà. In questo caso le forme di contributo pubblico ritenute maggiormente efficaci, sono il fondo perduto ed il finanziamento agevolato per un 40% delle imprese. ll 20% dichiara di non voler alcuna forma di contributo. Il credito d’imposta non è preso in considerazione da nessuna delle aziende che hanno risposto alla domanda. L’investimento in Marketing, non sarà realizzato da una stragrande maggioranza delle imprese, per varie motivazioni; il 31% delle aziende, al momento, non lo considera necessario, il 28% delle aziende dichiara di aver già fatto abbastanza. Purtroppo ben il 21% del campione non investirà per mancanza di disponibilità economiche. Il 17% pensa che non avrebbe miglioramenti della situazione del mercato, un 14% ritiene l’investimento non fiscalmente conveniente. A pari merito, con un 10%, si trovano: la complessità nell’ottenere finanziamenti, la chiusura a breve dell’attività, l’inesistenza o l’esiguità dei contributi, la convinzione che debbano essere fatti da altri soggetti (Enti, ecc.). Segue il 7% delle imprese che si affida ad altri soggetti ed un 3% che aderisce ad un network che gestisce il marketing.

39

Propensione all'investimento in marketing

5,4

4,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Complessivamente, quanto c’è bisogno di investimenti in marketing nella sua impresa?

Che probabilità di fare investimenti in marketing nella sua impresa nei prossimi tre anni?

Sì 26%

No 74%

Previsione

40

Forma contributo più efficace - Investimenti in marketing

41

Motivazioni del non investimento in marketing

0%3%

7%10% 10% 10% 10%

14%17%

21%

28%31%

0%

5%

10%

15%

20%

25%

30%

35%Lo

fa la

mia

ass

ocia

zion

e d’

impr

esa

Ade

risc

o ad

un

netw

ork

che

lo fa

anc

he p

er m

e

Lo fa

nno

altr

i sog

gett

i

Lo d

evon

o fa

re g

li al

tri (

Enti

, et

c.)

I con

trib

uti n

on ci

son

o o

sono

trop

po e

sigu

i

Chiu

derò

l’at

tivi

tà a

bre

ve

E’ tr

oppo

com

plic

ato

otte

nere

i fin

anzi

amen

ti

Fisc

alm

ente

non

mi c

onvi

ene

Non

mig

liore

rebb

e la

mia

si

tuaz

ione

di m

erca

to

Non

ho

al m

omen

to le

di

spon

ibili

tà e

cono

mic

he

Già

fatt

o ab

bast

anza

Attu

alm

ente

non

serv

e

42

Investimenti in innovazione tecnologica e propensione

5,4

4,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Complessivamente, quanto c’è bisogno di innovazione tecnologica nella sua impresa?

Che probabilità di fare investimenti in innovazione tecnologica nella sua impresa nei prossimi tre anni?

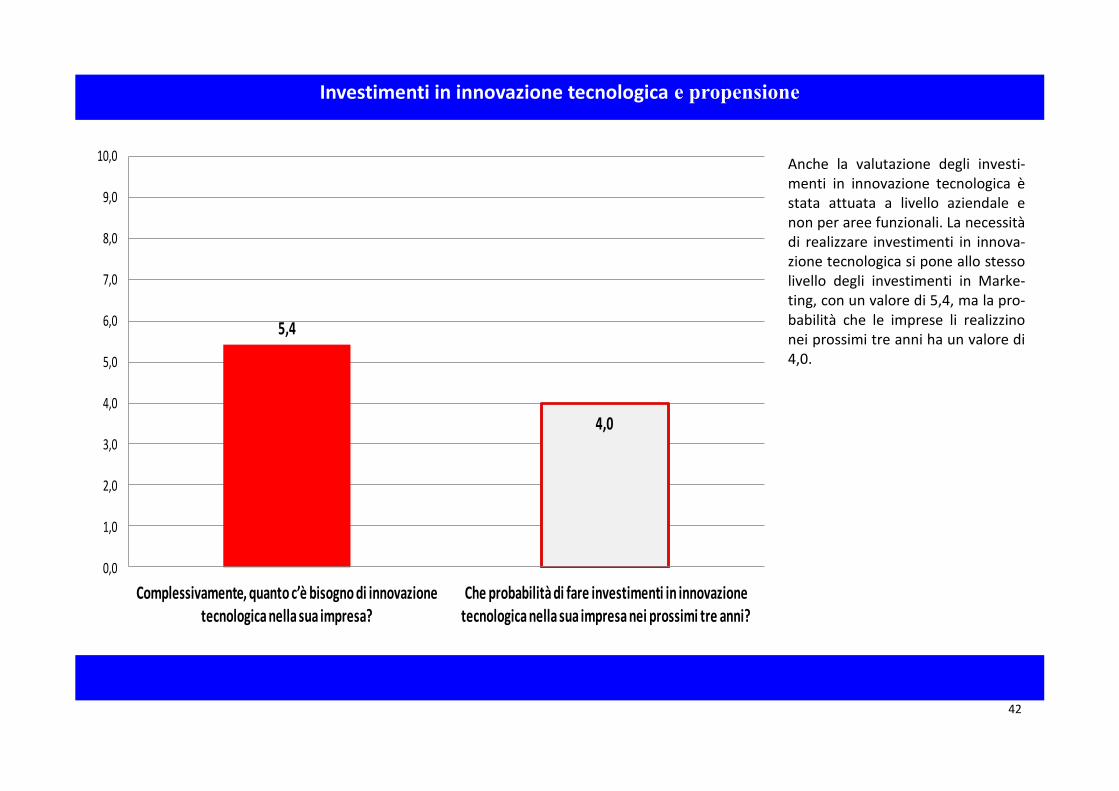

Anche la valutazione degli investi-menti in innovazione tecnologica è stata attuata a livello aziendale e non per aree funzionali. La necessità di realizzare investimenti in innova-zione tecnologica si pone allo stesso livello degli investimenti in Marke-ting, con un valore di 5,4, ma la pro-babilità che le imprese li realizzino nei prossimi tre anni ha un valore di 4,0.

43

Cap. 5 - Grande Distribuzione Organizzata

44

GDO

Uno degli obiettivi della ricerca è stato quello di verificare come le imprese del commercio tradizionale al dettaglio si pongono verso il set-tore della Grande Distribuzione Or-ganizzata in termini di percezione, di fattori competitivi e di azioni con-correnziali positive. In primo luogo si nota che la perce-zione dello sviluppo della GDO nella realtà spezzina è molto alta (8,2 su una scala da 1 a 10). Di conseguenza, la nostra tipologia d’impresa ne è condizionata negati-vamente (valore 6), ma non in linea con il livello valoriale dato allo svi-luppo. E’ possibile anche, e lo vedremo in seguito, che vi sia in atto un neces-sario adattamento (in alcuni casi forzato) ai mutamenti della realtà distributiva locale.

45

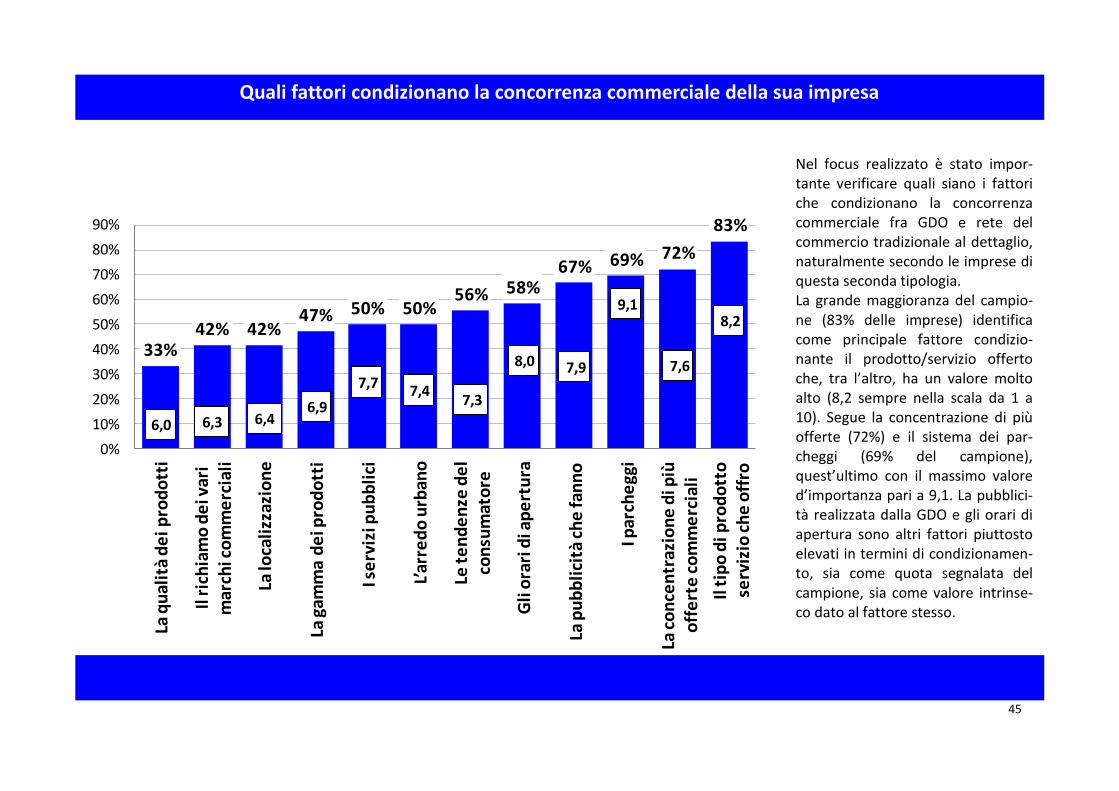

Quali fattori condizionano la concorrenza commerciale della sua impresa

33%42% 42%

47% 50% 50%56% 58%

67% 69% 72%

83%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

La q

ual

ità

de

i pro

do

tti

Il r

ich

iam

o d

ei v

ari

mar

chi c

om

me

rcia

li

La lo

cali

zzaz

ion

e

La g

amm

a d

ei p

rod

ott

i

I se

rviz

i pu

bb

lici

L’ar

red

o u

rban

o

Le t

en

de

nze

de

l co

nsu

mat

ore

Gli

ora

ri d

i ap

ert

ura

La p

ub

bli

cità

ch

e fa

nn

o

I par

che

ggi

La c

on

cen

traz

ion

e d

i più

o

ffe

rte

co

mm

erc

iali

Il t

ipo

di p

rod

ott

o

serv

izio

ch

e o

ffro

6,36,0

7,37,7

6,96,4

7,4

8,0

9,1

7,9

8,2

7,6

Nel focus realizzato è stato impor-tante verificare quali siano i fattori che condizionano la concorrenza commerciale fra GDO e rete del commercio tradizionale al dettaglio, naturalmente secondo le imprese di questa seconda tipologia. La grande maggioranza del campio-ne (83% delle imprese) identifica come principale fattore condizio-nante il prodotto/servizio offerto che, tra l’altro, ha un valore molto alto (8,2 sempre nella scala da 1 a 10). Segue la concentrazione di più offerte (72%) e il sistema dei par-cheggi (69% del campione), quest’ultimo con il massimo valore d’importanza pari a 9,1. La pubblici-tà realizzata dalla GDO e gli orari di apertura sono altri fattori piuttosto elevati in termini di condizionamen-to, sia come quota segnalata del campione, sia come valore intrinse-co dato al fattore stesso.

46

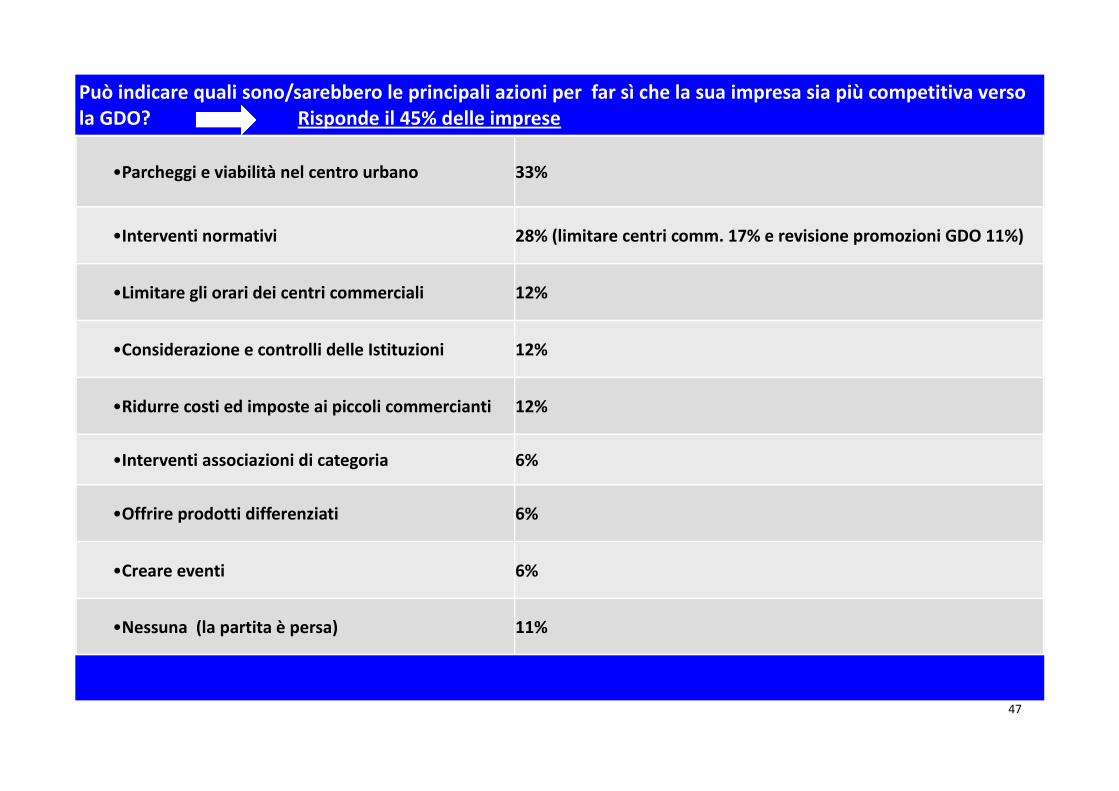

Molto interessante, infine, come le imprese del campione hanno risposto circa quali sono o sarebbero le principali azioni per essere più com-petitivi verso la GDO. Si nota, prima di tutto, che risponde solo il 45% delle imprese. Ciò vuol dire che, nonostante la percezione di generalizzato svantaggio competitivo, più della metà delle imprese (55%) non riesce ad immagi-nare azioni concorrenziali e competitive nei confronti della GDO e dimostra che, accanto ad un sentimento di sfiducia, vi è anche un reale pro-blema d’informazione e formazione circa il possibile posizionamento sul mercato di queste imprese. Se poi guardiamo chi risponde, la sfiducia è confermata anche da quell’11% che ritiene che la ‘partita sia ormai persa’. Gli altri, invece, sottolineano come interventi sui parcheggi e la viabilità nei centri urbani sia di fondamentale importanza (il 33% delle impre-se). Segue l’auspicio di interventi normativi (28%) che possano limitare l’espansione dei centri commerciali e che regolino maggiormente le promo-zioni commerciali che la GDO realizza. Le imprese auspicano anche una maggiore considerazione da parte delle Istituzioni (12%) ed una riduzione dei costi e dei carichi fiscali ritenuti oggi troppo gravosi (12%). Infine, auspicano interventi anche da parte delle associazioni di categoria (6%), la creazione di eventi (6%) e l’offerta di prodotti differenziati (6%), una capacità, oggi, davvero competitiva nei confronti della GDO.

47

Può indicare quali sono/sarebbero le principali azioni per far sì che la sua impresa sia più competitiva verso la GDO? Risponde il 45% delle imprese

•Parcheggi e viabilità nel centro urbano 33%

•Interventi normativi 28% (limitare centri comm. 17% e revisione promozioni GDO 11%)

•Limitare gli orari dei centri commerciali 12%

•Considerazione e controlli delle Istituzioni 12%

•Ridurre costi ed imposte ai piccoli commercianti 12%

•Interventi associazioni di categoria 6%

•Offrire prodotti differenziati 6%

•Creare eventi 6%

•Nessuna (la partita è persa) 11%

48

La presente ricerca è stata realizzata dallo Studio Roberto Vegnuti Consulting

www.rvconsulting.it [email protected] su incarico

dell’Ente Bilaterale del Terziario di La Spezia Via Fontevivo, 19F - 19125 La Spezia

Tel. 0187.5985132 Fax 0187.5985120 [email protected] www.entebilateralelaspezia.it

Si ringraziano per la collaborazione: le categorie economiche, le parti sociali

e le imprese del campione di ricerca

Gruppo di Lavoro:

Roberto Vegnuti Consulente economico

Esperto di marketing territoriale Consulente sviluppo delle competenze

Studio rvconsulting

Francesca Chinca

Ricercatrice - Studio rvconsulting

Monica Poggi

Ricercatrice - Studio rvconsulting

Operatori di ricerca:

Greta Agrifogli, Tania Begliardi, Lorenza Carra, Giulia Corsini, Giulia Rocca, Clarke Ruggieri

Coordinatore per l’Ente:

Roberto Corsini - Direttore EBT La Spezia

Segreteria EBT La Spezia: Iriana Mannozzi