Embed Size (px)

Citation preview

~ 1 ~

UNIVERSITETI “ALEKSANDER MOISIU” LENDA:APLIKIME KOMPJUTERIKE DEGA:BANKE-FINANCE

DETYRË KURSI TEMA: Bankat dhe teknologjia e informacionit e sotmja dhe prespektiva

RASTE STUDIMI: E-BANKING

~ 2 ~

Ç’ështe e-Banking

Historiku i e-Banking

Llojet e-banking

Stategjitë dhe paketat e produkteve

Përfitimet dhe të veçantat e këtij shërbimi

Përparsitë online

Kush e ofron këtë shërbim

Ofertat dhe përdorimi i e-banking për bizneset dhe individët

Kostot

Të metat dhe disavantazhet

• Siguria

~ 3 ~

Bankat në të gjithë botën dhe në Shqipëri ofrojnë tashme një

shërbim online, të quajtur e-banking.E-banking i lejon

klientët të kryejne një sërë transaksionesh online, pa qenë

nevoja të shkojnë deri në bankë. Ka një rang të gjërë

shërbimesh të ofruara dhe disa banka do t'ju japin kushte

më të favorshme, nëse zgjidhni të kryeni transaksione

online.

~ 4 ~

Shërbimet online banking filluan ne New York , me 1981,ajo përfaqesohej nga

katër banka më të mëdha të qytetit(Citibank, Chase Manhattan, Chemical

dhe Manufacturers Hanove)që ofronin shërbime bankare në shtëpi duke

përdorur sistemin e quajtur videotext.

Në maj të 1995 Wells Fargo ishte banka e parë që mundësoi

shërbimin në internet.

Security First Network Bank krijoi faqen e pare të internetit

në llogari të quajtura:faqe të plota

Të transaksioneve më tetor të 1995

~ 5 ~

Aktualisht ekzistojne tri lloje te online banking të implementuara

ne treg:

Lloji informative-ky eshte lloji themelor I internet banking .Banka

ofron informata marketing,

Informata dhe reklamime në lidhje me produktet dhe shërbime të

saj në web.

Lloj komunitativ-mundëson një nivel të caktuar të interaksioneve

në mes të bankës dhe konsumatorit.

Në këtë faqe merr informata nëpërmjet e-mail.

Implementimi I mbrojtjës nga viruset dhe softwereve të dëmshme

duhet të jëtë I domosdoshëm.

Lloji transaksional-realizon të gjitha procedurat si

pagesat,transferimin e fondeve etj.

~ 6 ~

KONKURENCA –ka të bëjë me reduktimin e kostove dhe rritjen e

përfitimeve

Kostoja më e ulët –bankat ofrojnë trasanksionet me kosto me të ulët

sesa shërbimet me lokacionin fizik.

ZGJERIMI I LEHTE GJEOGRAFIK-e-banking mundëson komunikimin me

konsumatorët në largësi duke ofruar kanale me kosto të ulët.

Branding-është faktor unik dhe identifikues ku fiton lokalitet

konsumatori si dhe ngritjen e bisneseve.

Struktura e konsumatorëve ofrojnë produkte dhe shërbime në mënyrë

sa më të mirë të gjeneratës së re Faktorët ndikues janë kostoja

kompetitive,shërbimet e konsumatorëve dhe struktura e konsumatorëve

~ 7 ~

~ 8 ~

Paketa e produkteve që bankat ofrojnë:

-transferimi I parave nga një bankë,person ose institucione

në një tjetër

-pagesat e faturave të llojeve të ndryshme

-pagesat automatike të llojeve;

Depozita direkte të listave të rrogave,beneficioneve në

kthim ose zbritje të taksave

Pagesat direkte të obligimeve të konsumatorëve,këstet e

patundshmerive,të kredive,të sigurimeve etj.

Pagesat e B2B (busness to busness)

Çeqet ,pagesat e-commerce

Pagesat e TVSH ,taksës doganore ,akcizave,

Taksave më të ardhura personale

~ 9 ~

Pyetja kryesore mbetet, ç’mund të bëj nëpërmjet e-banking? Operacionet kryesore bankare që mund të kryeni ofrohen nga të gjitha bankat. Ju mund të:

Kontrolloni shumën në llogarine tuaj

Transferoni fonde (brënda dhe jashtë vendit)

Kryeni pagesa (p.sh. fatura telefoni, taksa etj)

Kontrolloni detajet e transaksioneve

Kontrolloni informacionin rreth huave, depozitave, çeqeve të lëshuara, kursin e këmbimit

Kontrolloni historikun e pagesave të bëra nëpërmjet Internet Banking

~ 10 ~

E-BANKING

KOTROLLON SHUMËN E LLOGARISË

TUAJ

KONTROLLONDETAJET E

TRANSAKSIONEVE

KONTROLLON HISTORIKUN E PAGESAVE TË

BËRA

KONTROLLON INFORMACIONI

N RRETH HUAVE,

DEPOZITAVE, ÇEQEVE TËLËSHUARA

~ 11 ~

Shumica e bankave shqiptare ua ofrojnë tashmë këtë shërbim klientëve të tyre.

Për të përmendur disa banka që e ofrojnë këtë shërbim:

BKT RAIFFEISEN INTESA SAN PAOLO CREDINS

~ 12 ~

Fillimisht na duhet të kemi një llogari te një nga bankat që e ofrojne këtë shërbim. Duhet të mbushni një formular aplikimi, në varësi të bankës, do t'ju jepet një emër përdoruesi dhe një fjalëkalim ose mjete të tjera identifikimi (si për shembull numri PIN apo CIF, ose një pulle dixhitale). Sapo të merrni llogarinë tuaj online, do të mund të hyni në të kur dhe nga ku të doni.

~ 13 ~

Çfarë është “phishing” (vjedhje informacioni online)?

Phishing është praktika e dërgimit të emaileve të rastësishëm me pretendimin se dërgohen nga një kompani e vërtetë operuese në internet, në përpjekje për të mashtruar klientët e asaj kompanie që të zbulojnë informacion të rëndësishëm në një faqe të rreme webi, të operuar nga

mashtrues.

Emailet dërgohen krejt rastësisht me shpresën për të arritur tek një adresë emaili ekzistente të një klienti me një llogari në bankën e shënjestruar. Mos e jepni kurrë të gjithë fjalëkalimin tuaj apo ndonjë

informacion tjetër personal.

~ 14 ~

Kryen të gjitha llojet e transfereve, përshirë monitorimin e pagesave

SWIFT on-line.

Monitoron gjëndjet e transfereve të para-përkufizuara ose të reja.

Monitorim të bilancit të llogarive rrjedhëse .

Menaxhim të Sistemit për Debitim Direkt.

Gjëndje të detajuara të llogarive dhe gjenerim të

raporteve .

Pagesa të para-përkufizuara që përsëriten rregullisht.

Sistemet e tatimeve dhe të kontributit pensional.

Pagesa të pagave dhe monitorim.

Pse duhet perdorur e-banking për biznesin :

Sepse është një mënyrë e thjeshtë për të vetëmenaxhuar

llogarinë tuaj, 24 orë në ditë,7 ditë në javë.

Sepse ju keni qasje në informacionet mbi llogaritë tuaja:

- Lëvizjet dhe bilanci i llogarisë

- Deklaratat ditore të llogarive

- Shikimi i urdhëresave të fundit nëpërmjet e-Banking

- Shikimi i të gjitha urdhëresave që i keni bërë nëpërmjet bankës.

Sepse me e-banking ju mund te realizoni operacione bankare

nga llogaria juaj:

-Ekzekutimi i pagesave institucionale përbrenda degëve të bankës.

-Ekzekutimi i pagesave kombëtare me bankat e tjera vendase.

-Ekzekutimi i pagesave ndërkombëtare për transaksione komerciale.

Ekzekutimi i pagesave si:

-Tatimet.

-Kontributet pensionale

-Shpenzimet mujore: ( uji drita, telefoni)

-Shërbimet publike

-Kompanitë e sigurimeve

-Ekzekutimi i rrogave për punetorët e kompanisë suaj...

-Pagesat në emër të bashkisë/komunës-tatimi në pronë, pagesat

hipotekore, etj.

~ 15 ~

Përdorimi i e-banking dhe realizimi i të

gjithë transaksioneve është i shpejtë, i

sigurt dhe i lehtë.

Tashmë klientët përdorues të internet banking do të kenë mundësinë të

kryejnë :

Transferta Ndërkombëtare në të gjitha valutat.

Këmbime valutore nepërmjet llogarive.

Transaksione pa limit.

Safe & secure banking

Easy & instant loan

Banking where you

like

High performance

Flexibility

~ 16 ~

Banking from anywhere.

~ 17 ~

Për individë dhe biznese:

Lehtësi në qasje në llogarinë tuaj 24 orë në ditë, 7 ditë në javë Pagesat e faturave në një vend dhe në çdo kohë të ditës Ekzekutim i pagesave ndër bankarë, nacionale dhe ndërkombëtare pa pasur

nevojë te vizitohen degët e bankës Shikimi i pasqyrës së transaksioneve të fundit përmes e-Banking në çdo kohë

Shikimi i pasqyrës për të gjitha transaksionet që i keni bërë nëpërmjet bankës tonë me detaje si shuma, koha, lokacioni ju ndihmojnë ne planifikim te buxhetit mujor apo vetëm përcjellje të shpenzimeve tuaj.

Përparësi ekskluzive dhe shumë e konvenueshme për një biznes të suksesshëm, është ekzekutimi i rrogave për punëtorët e kompanisë tuaj në

mënyrë më të lehtë të mundëshme

~ 18 ~

ÇKA E BËNË TË VEÇANTË KËTË SHËRBIM?

Shpenzime më të ulta - Transaksionet e bëra online përmes përdorimit të e-Banking janë më të lira se transaksionet e bëra në degët e bankës.

~ 19 ~

Shpejtësia - ju do të kurseni kohë duke përdorur bankimin online, dhe qasja është e palimituar, 24 orë në 7 ditë të javës nga çdo vend i botës.

Emri i

përdoruesit

Fjalëkalimi

Token

Loging

KESHILLA GJATE LOG-IMT

Bëni kujdes kur të vendosni fjalëkalimin (password) e llogarisë tuaj

online. (mos përdorni emrin, mbiemrin, ditëlindjen tuaj .

• Mos hyni kurrë në llogarinë tuaj online nga një kompjuter publik

• Edhe nëse jeni duke përdorur kompjuterin tuaj personal, mos e

lejoni faqen e internetit të bankës të “mbajë mend” emrin tuaj të

përdorimit apo fjalëkalimin.

• Mos u lidhni me faqen e internet banking nëpërmjet një link-u

(lidhje) në email ose në motorët e kërkimit në internet, më mirë

shtypeni vetë adresën elektronike të bankës suaj, për më shumë

siguri.

• Bëni kujdes nga të ashtuquajturit “phishers

~ 20 ~

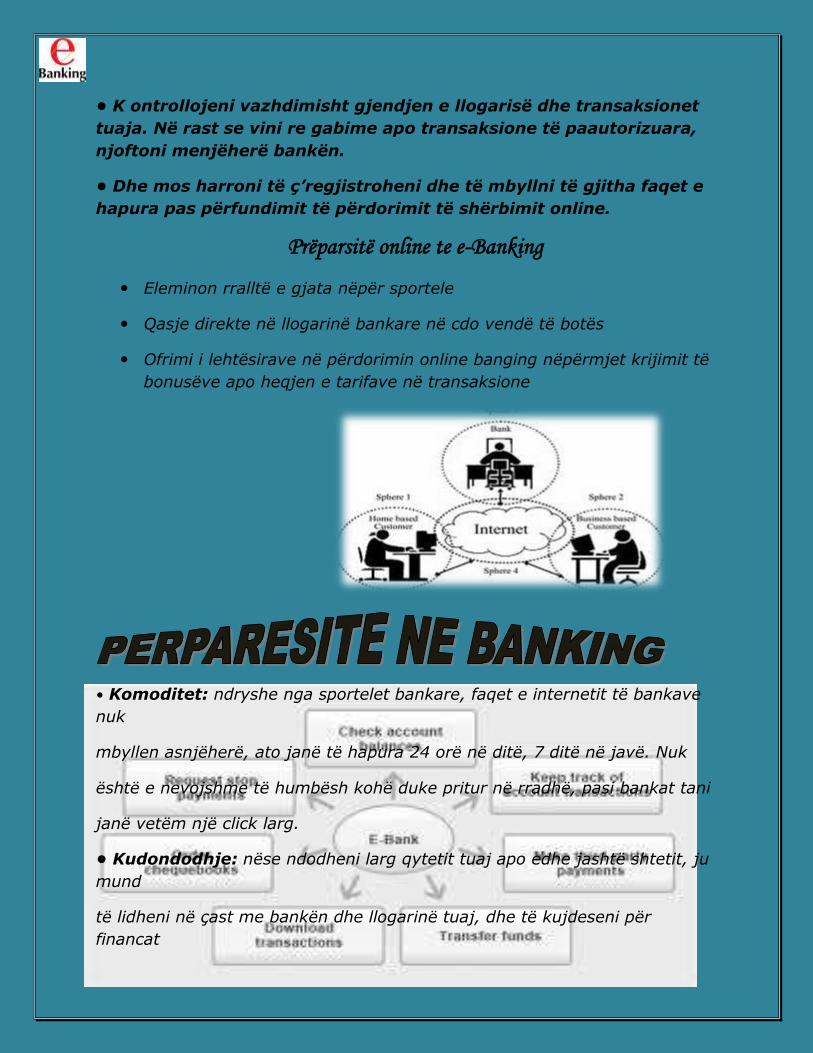

• K ontrollojeni vazhdimisht gjendjen e llogarisë dhe transaksionet

tuaja. Në rast se vini re gabime apo transaksione të paautorizuara,

njoftoni menjëherë bankën.

• Dhe mos harroni të ç’regjistroheni dhe të mbyllni të gjitha faqet e

hapura pas përfundimit të përdorimit të shërbimit online.

Prëparsitë online te e-Banking

Eleminon rralltë e gjata nëpër sportele

Qasje direkte në llogarinë bankare në cdo vendë të botës

Ofrimi i lehtësirave në përdorimin online banging nëpërmjet krijimit të

bonusëve apo heqjen e tarifave në transaksione

• Komoditet: ndryshe nga sportelet bankare, faqet e internetit të bankave

nuk

mbyllen asnjëherë, ato janë të hapura 24 orë në ditë, 7 ditë në javë. Nuk

është e nevojshme të humbësh kohë duke pritur në rradhë, pasi bankat tani

janë vetëm një click larg.

• Kudondodhje: nëse ndodheni larg qytetit tuaj apo edhe jashtë shtetit, ju

mund

të lidheni në çast me bankën dhe llogarinë tuaj, dhe të kujdeseni për

financat

~ 21 ~

personale.

• Shpejtësi të transaksioneve: shpesh, llogaritë online realizojnë dhe

konfirmojnë

transaksionet bankare më shpejt se sa automatet ATM .

• Efikasitet: ju mund të futeni dhe të administroni të gjitha llogaritë tuaja,

përfshirë

këtu depozitat, fondet e pensionit, letrat me vlerë etj., dhe të gjitha këto nga

një faqe e vetme interneti.

• Efektshmëri: një pjesë e madhe e bankave ofrojnë në faqet e tyre të internetit,

instrumente të sofistikuara, alarme apo programe drejtuese për t’ju ndihmuar

të administroni të gjitha pasuritë tuaja në mënyrë më eficiente.

Forma të tjera banking

është i ngjashëm me e-banking, me të vetmin

ndryshim se

nuk përdoret interneti për t’u lidhur me llogarinë personale. Në vend të tij,

~ 22 ~

nga kompjuteri juaj personal, ju mund të lidheni drejt

e me intranetin e bankës tuaj, duke përdorur një

software të posaçëm, një modem dhe linjën

telefonike ekzistuese. Në përgjithësi, PC banking

ofron të njëjtin nivel veprimi si internet banking, por

është potencialisht më i shpejtë dhe ofron më shumë

siguri.

është shërbimi i ofruar nga

institucionet bankare për të kryer operacione bankare nëpërmjet telefonit.

Shumica e bankave që ofrojnë këtë shërbim, përdorin interactive voice

response (IVR), megjithatë në telefon mund t’ju përgjigjet edhe një operator

nga call center-i i bankës. Për të garantuar sigurinë, ju identifikoheni në

fillim nëpërmjet një fjalëkalimi numerik ose verbal, ose nëpërmjet disa

pyetjeve sigurie, të bëra drejtpërdrejt nga një operator. Me përjashtim të

tërheqjes së parave dhe depozitave, ai ofron pothuaj të gjitha veçoritë e një

ATM : informacion mbi gjendjen e llogarisë dhe listën e transaksioneve të

fundit, pagesa të faturave elektronike, transferimin e fondeve etj..

~ 23 ~

Mobile ose SMS banking përdor një tjetër teknologji për të vepruar me llogaritë

personale, pa u paraqitur fizikisht në bankë. Me përdorimin e gjerë të telefonave celularë kohët e fundit, bankat kanë menduar t’i afrohen klientëve të tyre edhe me

anë të SMS-ve. Kështu, me anë të mesazheve të shkurtra në formë teksti, bankat i informojnë ata për gjendjen e llogarisë, transaksionet e fundit, hyrje/daljet në

llogari më të mëdha se një shumë e përcaktuar etj..

Një tjetër mënyrë për ta futur bankën brenda shtëpisë së klientëve është TV banking. Nëpërmjet opsionit interaktiv të telekomandës së televizorit, ju mund të hyni në faqen e bankës suaj dhe të shikoni një gamë informacioni mbi shërbimet e ofruara. Pas regjistrimit për këtë shërbim, ju

mund të përdorni gati të gjitha shërbimet e përmendura më sipër. Për t’u lidhur me llogarinë personale, aparati i televizorit duhet të jetë i lidhur me linjën e telefonit por nëse kjo lidhje është e dëmtuar,

~ 24 ~

atëherë ju nuk do të mund të futeni në llogarinë tuaj.

Megjithëse internet banking mundëson më shumë komoditet, shpejtësi dhe efikasitet, adoptimi dhe përdorimi i tij duhen menduar mirë. Për sa i përket bankave, zgjedhja e të kaluarit online sjell për to kosto të konsiderueshme. Kostot më të mëdha lidhen me investimin në teknologji. -

~ 25 ~

Në rradhëtë parë, këto kosto shkojnë për blerjen dhe instalimin e pajisjeve dhe sistemevehardware dhe software

-Së dyti për riorganizimin e strukturës së brendshme, për punësimin e personelit informaticien, për sigurinë dhe për integrimin me sistemin e brendshëm informativ. Për fat të keq, shpenzimet nuk mbarojnë mekaq. Teknologjia ecën me hapa shumë të shpejtë e për të ndjekur ritmin e saj, sidhe për të ruajtur e përmirësuar cilësinë e dhënies së shërbimeve, ka nevojë për përditësime të vazhdueshme të teknologjisë.

-Gjithashtu, duhen marrë parasyshkostot për mirëmbajtjen e sistemeve, për riparime të defekteve të mundshme, përasistencë teknike dhe për lidhjen me internetin. Për sa i përket klientëve, kostot fikse që ata duhet të mbulojnë janë : -Për pajisjen me hardware dhe software (kompjuter, modem dhe programet e nevojshme.

Kostot teknologjike (në rast mosfunksionimi të hardware-it ose

software-it),

~ 26 ~

Kostot për lidhjen me internetin dhe në varësi të kushteve

specifike të secilës bankë,

Tarifën mujore për abonimin dhe komisionet për operacionet

bankare të kryera. Në rast se nuk dini ta përdorni këtë

teknologji dhe do t’ju duhet të regjistroheni e të ndiqni një kurs

kompjuteri, sigurisht që këto janë shpenzime të tjera.

~ 27 ~

Mungesë bashkëveprimi personal: me zgjedhjen e këtij kanali për të ndërvepruar me bankën tuaj, ju nuk keni një kontakt personal me nëpunësit e bankës dhe nuk keni këshillat e tyre për të miradministruar financat tuaja.

- Nuk mund të depozitoni apo tërhiqni para: nëpërmjet internet banking, ju nuk mund të depozitoni në llogarinë tuaj para fizike apo çeqe. Për këtë, do t’ju duhet të shkoni në bankë. Edhe për të tërhequr para fizike, do t’ju duhet

të paraqiteni tek arkëtarja e bankës tuaj apo tek ATM -ja më e afërt.

~ 28 ~

Për shumë njerëz, vështirësia

më e madhe qëndron në të

mësuarit e të paturit besim tek

shërbimi online. Për këtë,

është e nevojshme të dimë se

sa i sigurt është ky shërbim

apo sa të sigurta janë

transaksionet që kryhen nëpërmjet tij. Me fjalë të tjera,

është e nevojshme të analizohet se sa të sigurta do të jenë

paratë tona, po të administrohen në këtë formë.

Ndonjëherë, përdorimi i shërbimeve bankare me anë të

internetit mund të sjellë edhe rrezikun e penetrimit

nëpërmjet rrjetit në mënyra të ndryshme, si për shembull

duke përvetësuar kodin sekret të hyrjes, duke

ndërmjetësuar komunikimet me email, duke kryer veprime

bankare në emër të të tjerëve etj..

Në mbrojtje të klientit nga kriminaliteti elektronik, bankat

që ofrojnë e-banking përdorin sisteme të përparuara

sigurie, të cilat kodojnë të gjithë informacionin që

qarkullon mes bankës dhe klientit.Në këtë mënyrë, me anë

të procedurave të ndryshme të kriptografisë, bankat i

garantojnë klientëve të tyre sigurinë, integritetin dhe

disponueshmërinë e produkteve dhe shërbimeve bankare

që ato ofrojnë.

~ 29 ~

Shërbimi online e-banking I ka mundësuar njerëzimit më shumë kohë të lirë.

Mjafton me një klikim në çdo cep të botës dhe ne mund të kryejmë një sërë shërbimesh online.

Krahas lehtësirave që na ofron ky shërbim duhet të jemi të kujdeshëm në përdorimin e llogaris tonë për t’a mbrojtur atë nga hackime.

~ 30 ~

Wikipedia

www.securityfirstnetworkbank

www.procreditbank.com

www.infoalbania.org

~ 31 ~

ERJOLA LEGISI

PROF. ALMA STANA