Embed Size (px)

Citation preview

Chuyên đề 10

Tài trợ ngắn hạn và quản

trị tiền mặt quốc tế

02:43:57

GVHD: ThS.Phạm Thị Phương Loan

Tài trợ ngắn hạn nội bộ

Tài trợ ngắn hạn bên ngoài

Tài trợ ngắn hạn nội bộCác công ty con cho vay lẫn nhau.

Công ty mẹ tài trợ cho công ty con.

Nhận ra những công ty có sẵn tiền mặt với cùng

đồng tiền mà công ty con khác có nhu cầu vay.

Giới hạn mức nợ ngắn hạn tối đa cho mỗi công

ty con.

Quản lý kiểm soát nội bộ đối với các quỹ

Tài trợ ngắn hạn bên ngoài

Tínphiếungắnhạn

Lãi suất dựa trên lãi suất LIBOR

Có kỳ hạn thanh toán 1,3,6 tháng

Một hình thức tài trợ trung hạn

Các ngân hàng thương mại bảo lãnhtín phiếu

Tínphiếu

ngắn hạn

Thương phiếu

Vay ngân hàng

Tài trợ ngắn hạn bên ngoài

Phát hành thương phiếu

Vay ngân hàng:

Là nguồn tài trợ phổ biến của các công ty đa quốc gia

Cách để duy trì mối quan hệ với các ngân hàng

Xem xét vay bằng đồng tiền khác với lãi

suất thấp hơn.

Lựa chọn đồng tiền vay sao cho phù hợp

với dòng tiền tương lai của mình.

TÀI TRỢ BẰNG NGOẠI TỆ

Chi phí thật sự của việc vay bằng đồng

ngoại tệ:

1/ Lãi suất của ngân hàng cho vay

2/ Biến động của giá trị đồng tiền trong

suốt thời gian vay vốn.

02:43:57

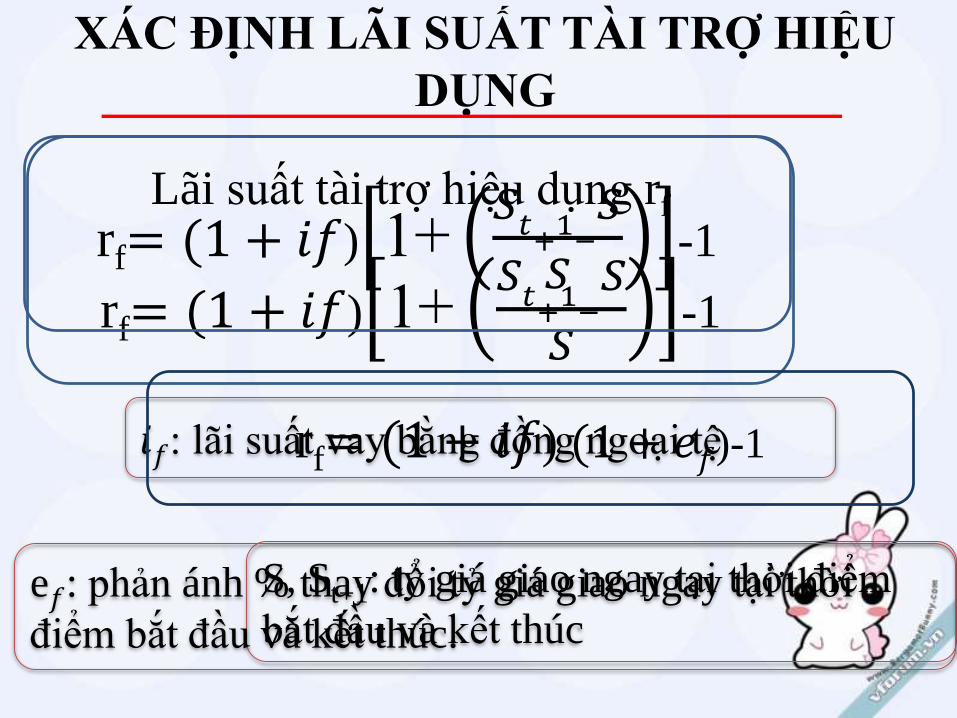

XÁC ĐỊNH LÃI SUẤT TÀI TRỢ

HIỆU DỤNG

XÁC ĐỊNH LÃI SUẤT TÀI TRỢ HIỆU

DỤNG

Lãi suất tài trợ hiệu dụng rf

rf= (1 + 𝑖𝑓) 1+𝑆𝑡+1−𝑆

𝑆-1

𝑖𝑓: lãi suất vay bằng đồng ngoại tệ

S, St+1: tỷ giá giao ngay tại thời điểm

bắt đầu và kết thúc

rf= (1 + 𝑖𝑓) 1+𝑆𝑡+1−𝑆

𝑆-1

rf= (1 + 𝑖𝑓) (1 + 𝑒𝑓)-1

e𝑓: phản ánh % thay đổi tỷ giá giao ngay tại thời

điểm bắt đầu và kết thúc.

Ví dụ: Tập đoàn Dearborn vay 1 triệu ZND

Lãi suất của đô la New Zealand: 8%/năm

Tỷ giá hoái đối thời điểm này là: 0,5 USD = 1 NZD

Tỷ giá tại thời điểm hoàn trả : 0,6 USD = 1 NZD

= 29,6%

rf= (1 + 𝑖𝑓) (1 + 𝑒𝑓)-1= (1 + 0.08) (1 + 0.2)-1

= 29.6%

Lãi suất tài trợ hiệu dụng dương khi đồng ngoại tệ tăng giá

Ví dụ: Tập đoàn Dearborn vay 1 triệu ZND

Lãi suất của đô la New Zealand: 8%/năm

Tỷ giá hoái đối thời điểm cho vay là: 0,5 USD = 1 NZD

Tỷ giá tại thời điểm hoàn trả : 0,45 USD = 1 NZD

rf= (1 + 𝑖𝑓) (1 + 𝑒𝑓)-1

= (1 + 0.08) (1 +0,45−0,5

0,5)-1

= -2,8%

rf= (1 + 8%) 1+0.5−0.6

0.6-1Lãi suất tài trợ hiệu dụng âm khi đồng ngoại tệ bị mất giá

TIÊU CHUẨN ĐƯỢC XEM XET

TRONG QUYẾT ĐỊNH TÀI TRỢ

Ngang bằng lãi suất

Tỷ giá kỳ hạn như một dự báo

Dự báo về tỷ giá hối đoái

TIÊU CHUẨN ĐƯỢC XEM XET

TRONG QUYẾT ĐỊNH TÀI TRỢ

Nếu tồn tại ngang bằng lãi suất

thì đồng tiền sẽ mang lại một

khoản tiền để bù đắp lại chênh

lệch giữa lãi suất ngoại tệ và lãi

suất nội tệ.

rf= (1 + 𝑖𝑓) (1 + 𝑝)-1

p=1+𝑖ℎ

1+𝑖𝑓− 1

rf= 𝑖ℎ lãi suất đồng nội tệ

Ngay cả khi ngang bằng lãi suất tồn tại, tài trợ với

một lãi suất ngoại tệ vẫn khả thi khi không bảo

hiểm ( sử dụng HĐ kỳ hạn ), nhưng nó không thể

được đảm bảo (trừ khi CT có khoản phải thu theo

cùng một loại ngoại tệ)

𝑟𝑓 = 1 + 𝑖𝑓 1 +𝑠𝑡+1 − 𝑠

𝑠− 1

= 1 + 𝑖𝑓 1 +𝐹 − 𝑆

𝑆− 1

Lãi suất tài trợ hiệu dụng kỳ vọng :

Tỷ giá kỳ hạn như một dự báo

Tỷ giá kỳ hạn (F) được xem như là yếu tố dự

báo của tỷ giá giao ngay tồn tại ở cuối thời kỳ

tài trợ.

02:43:57

KỊCH BẢN CÁC HÀM Ý

1. Ngang bằng lãi suất giữ

vững và tỷ lệ kỳ hạn được

dự báo chính xác bằng tỷ

giá giao ngay tương lai

CP tài trợ ở nước ngoài tương

tự CP gánh chịu của tài trợ

trong nước.

2. Ngang bằng lãi suất dữ

vững , và tỷ lệ kỳ hạn được

dự báo chính xác bằng tỷ

giá giao ngay tương lai

Tài trợ nước ngoài không bảo

hiểm sẽ dẫn đến tài trợ tượng tự

như những chi phí gánh chịu

của tài trợ trong nước .

3. Ngang bằng lãi suất dữ

vững, tỷ giá kỳ hạn được kỳ

vọng cao hơn tỷ giá giao

ngay tương lai

Tài trợ nước ngoài không bảo

hiểm kết quả chi phí tài trợ thấp

hơn so với những chi phí gánh

chịu của tài trợ trong nước .

4. Ngang bằng lãi suất giữ Tài trợ nước ngoài không bảo

Những

Sử dụng những biến động gần đây (số liệu quá

khứ) như là dự báo của các biến động trong

tương lai, chiến lược này chỉ thành công ở

mức trung bình.

Trong tương lai nó sẽ sẽ thành công nếu các

biến động tiền tệ chuyển động theo một hướng

trong dài hạn.

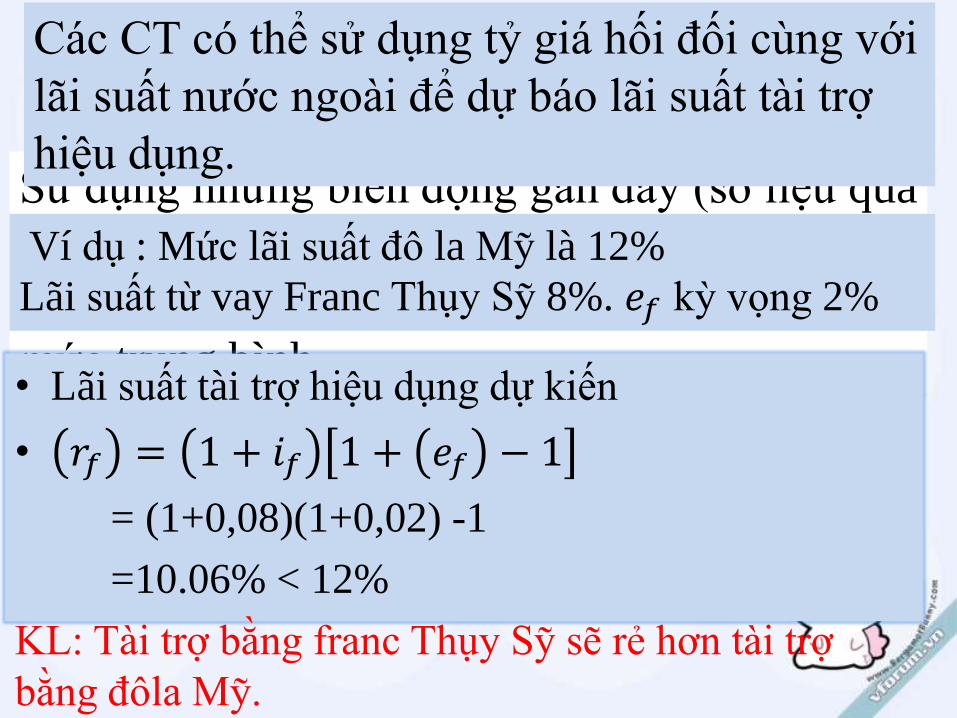

• Lãi suất tài trợ hiệu dụng dự kiến

• 𝑟𝑓 = 1 + 𝑖𝑓 1 + 𝑒𝑓 − 1

= (1+0,08)(1+0,02) -1

=10.06% < 12%

KL: Tài trợ bằng franc Thụy Sỹ sẽ rẻ hơn tài trợ

bằng đôla Mỹ.

Ví dụ : Mức lãi suất đô la Mỹ là 12%

Lãi suất từ vay Franc Thụy Sỹ 8%. 𝑒𝑓 kỳ vọng 2%

Các CT có thể sử dụng tỷ giá hối đối cùng với

lãi suất nước ngoài để dự báo lãi suất tài trợ

hiệu dụng.

Xác định giá trị của 𝑒𝑓 để lãi suất tài trợ

hiệu dụng nước ngoài rf bằng với lãi suất tài

trợ trong nước

• Lãi suất tài trợ hiệu dụng dự kiến

rf= (1 + 𝑖𝑓) (1 + 𝑒𝑓)-1

rf + 1 = (1 + 𝑖𝑓) (1 + 𝑒𝑓)

rf+ 1

1 + 𝑖𝑓

= 1 + 𝑒𝑓

Giá trị hòa vốn của ef:

= 3.703 %

𝑒𝑓 =1+0.12

1+0.08-1

𝑒𝑓 =rf+ 1

1 + 𝑖𝑓= − 1

02:43:57

Giá trị hòa vốn của 𝑒𝑓 = 3.703%

Nếu Franc Thụy Sĩ tăng thêm 3.7% thì chi phí tài

trợ ngoại tệ bằng với chi phí vay Đô la Mỹ

Nếu Franc Thụy Sĩ tăng quá 3.7% thì vay Đô la Mỹ

có lợi hơn

Nếu Franc Thụy Sĩ tăng ít 3.7% thì quyết định của

công ty phức tạp hơn

Mặc dù tài trợ nước ngoài có có thể dẫn đến

chi phí tài trợ thấp hơn đáng kể, nhưng sự dao

động trong chi phí tài trợ nước ngoài sẽ tăng

cao theo thời gian. Các công ty đa quốc gia có

thể đạt được chi phí tài trợ thấp mà không có

rủi ro quá mức bằng cách tài trợ với danh mục

các loại ngoại tệ.

Lãi suất vay 1 năm bằng đôla Mỹ :15%

Lãi suất vay 1 năm bằng đồng franc Thụy Sỹ : 8%

Lãi suất vay 1 năm bằng đồng yên Nhật : 9%

Ví dụ: Tập đoàn Nevada cần vay 100 000 đôla Mỹ

trong 1 năm và có được các mức lãi suất xác định sau:

Có 3 phương án lựa chọn:

1 Vay hoàn toàn bằng Yên Nhật

2 Vay hoàn toàn bằng Franc Thụy Sỹ

3 Vay hỗn hợp giữa Yên Nhật và Franc

Loại tiền tệ

% thay đổi có

thể của tỷ giá

giao ngay trong

chu kỳ vay

Xác suất

xuất hiện %

thay đổi của

tỷ giá giao

ngay

Lãi suất tài trợ hiệu

dụng dựa trên % thay

đổi của tỷ giá giao ngay

Franc Thụy

Sỹ1% 30%

(1.08)(1+0.01)-1=0.908

hay 9.08%

Franc Thụy

Sỹ3% 50%

(1.08)(1+0.03)-1=0.1124

hay 11.24%

Franc Thụy

Sỹ9% 20%

(1.08)(1+0.09)-1=0.1772

hay 17.72%

100%

Yên Nhật -1% 35% (1.09)(1+(-0.01)-1= 7.91%

Yên Nhật 3% 40% (1.09)(1+0.03)-1= 12.27%

Yên Nhật 7% 25% (1.09)(1+0.07)-1= 16.63%

100%

Xác định giá trị kỳ vọng của lãi suất tài trợ hiệu

dụng cho từng đồng tiền ngoại tệ

Tiền tệTính toán giá trị kỳ vọng của lãi suất tài trợ hiệu

dụng

Fran

Thụy

Sỹ

30%(9.08%) + 50%(11.24%) + 20%(17.72%) = 11.888%

Yên

Nhật35%(7.91%) + 40%(12.27%) + 25%(16.63%) = 11.834%

Kết hợp lãi suất tài trợ

hiệu dụng

Tính toán xác suất kết

hợp

Tính toán l.s tài trợ hiệu dụng của

danh mục (mỗi loại tiền chiếm

50% tổng tài trợ)

Franc Thụy

SỹYên Nhật

9.08% 7.91% (30%)(35%) = 10.5% 0.5(9.08%) + 0.5(7.91%)

9.08% 12.27% (30%)(40%) = 12.0% 0.5(9.08%) + 0.5(12.27%)

9.08% 16.63% (30%)(25%) = 7.5% 0.5(9.08%) + 0.5(16.63%)

11.24% 7.91% (50%)(35%) = 17.5% 0.5(11.24%) + 0.5(7.91%)

11.24% 12.27% (50%)(40%) = 20.0% 0.5(11.24%) + 0.5(12.27%)

11.24% 16.63% (50%)(25%) = 12.5% 0.5(11.24%) + 0.5(16.63%)

17.72% 7.91% (20%)(35%) = 7.0% 0.5(17.72%) + 0.5(7.91%

17.72% 12.27% (20%)(40%) = 8.0% 0.5(17.72%) + 0.5(12.27%

17.72% 16.63% (20%)(25%) = 5.0% 0.5(17.72%) + 0.5(16.63%)

100%

Tính toán l.s tài trợ hiệu dụng

của danh mục (mỗi loại tiền

chiếm 50% tổng tài trợ)

0.5(9.08%) + 0.5(7.91%) = 8.495%

0.5(9.08%) + 0.5(12.27%) = 10.675%

0.5(9.08%) + 0.5(16.63%) = 12.855%

0.5(11.24%) + 0.5(7.91%) = 9.575%

0.5(11.24%) + 0.5(12.27%) = 11.755%

0.5(11.24%) + 0.5(16.63%) = 13.935%

0.5(17.72%) + 0.5(7.91%) = 12.815%

0.5(17.72%) + 0.5(12.27%) = 14.995%

0.5(17.72%) + 0.5(16.63%) = 17.175%

Hiệu quả đa dạng hóa danh mục.

Đa dạng hóa các loại tiền tệ trong danh mục sẽ làm

tài trợ nước ngoài ít tốn kém hơn so với tài trợ

trong nước.

Mức độ tương quan giữa các đồng tiền là quan

trọng, việc tính toán xác suất đòi hỏi phải giả định

rằng 2 đồng tiền biến động độc lập với nhau. Nếu

chúng tương quan dương cao hay cùng chiều thì

danh mục sẽ không đạt lợi ít như minh chứng trên.

Tài trợ lặp lại với danh mục tiền tệ

• Lãi suất tài trợ hiệu dụng biến đổi theo thời gian• Tồn tại trong bất kỳ giai đoạn nào• Mức độ biến động phụ tuộc vào độ lệch chuẩn và tươngquan cặp của lãi suất tài trợ hiệu dụng của các loại tiền tệ

Phương sai của lãi suất tài trợ hiệu dụng của danh mục đầutư với 2 loại tiền tệ theo thời gian [ VAR ( rp )] được tínhnhư sau:

WAR(rp) = w2A

2A + w2

B2

B + 2wawbABCORRB

Trong đó:

w2A ,w

2B Lần lượt là % của vố tài trợ trong

tổng số của loại tiền A và B

2A ,2

B Phương sai của lãi suất tài trợ hiệu dụng theo thời gian

CORRB : hệ số tương quan của lãi suất

WAR(rp) = w2A

2A + w2

B2

B + 2wawbABCORRB

02:43:57

Tập đoàn Valparasio xem xét vay đồng Yên Nhật và đồng

Franc Thuỵ Sĩ mỗi loại một nửa để tìa trợ cho những hoạt

động tại Mỹ

Giả định rằng các thông tin dưới đây dựa vào thông tin

lịch sử của một số giai đoạn 3 tháng :

• Lãi suất tài trợ hiệu dụng của đồng Franc Thuỵ sĩ bình

quân trong 3 tháng = 3 %

• Lãi suất tài trợ hiệu dụng của đồng Yên Nhật bình quân

trong 3 tháng = 3%

• Độ lệch chuẩn của lãi suất tài trợ hiệu dụng của đồng

Franc Thuỵ Sĩ = 0,04

• Độ lệch chuẩn của lãi suất tài trợ hiệu dụng của đồng Yên

Nhật = 0,04

• Hệ số tương quan của lãi suất tài trợ hiệu dụng của 2đồng

tiền = 0,10

Xác định bằng tổng trung bình trọng số các lãi suất tài trợ

hiệu dụng của từng đồng tiền riêng biệt:

Phương sai của lãi suất tài trợ hiệu dụng của danh

mục này theo thời gian là :

VAR(rp ) = 0,52 (0,04)2 +0,52 (0,09)2

+2(0,5)(0,5)(0,04)(0,09)(0,1)= 0,002605

rp = wA ra + wB rb

= 0,5(0,03)+ 0,5(0,02)

= 0,0015 + 0,01

= 0,025 hay 25%

02:43:57

CHI PHÍ CÔNG TY CON

DOANH THU CỦA CÔNG TY

CON

QUẢN TRỊ THANH KHOẢN

CỦA CT CON

KHOẢN PHẢI TRẢ CỔ TỨC

CỦA CÔNG TY CON

02:43:57

02:43:57

Nhằm tăng tốc dòng tiền thu vào vì tiền thuvào càng nhanh thì quá trình đầu tư càng sớmđược thực hiện hay được sử dụng vào nhữngmục đích khác.

Tập trung hóa việc thanh toán từ các tài khoảnchi tiêu được duy trì ở ngân hàng trung tâmgiúp giảm thiểu lượng tiền mặt nhàn rỗi màcông ty giữ ở các văn phòng khu vực và ở cáctài khoản ngân hàng chi nhánh.

Điều chỉnh thiếu hụt tiền mặt: tạo điều kiện

thuận lợi cho việc chuyển tiền từ công ty con

với các quỹ dư thừa cho các công ty cần quỹ.

Quản lý giám sát vị thế tiền mặt: giám sát đối

với các công ty con nhằm ngăn chặn các giám

đốc công ty con ở nước ngoài lãng phí nguồn

ngân quỹ vượt mức để phục vụ cho riêng họ.

02:43:57

XÁC ĐỊNH LỢI SUẤT HIỆU DỤNG

Lợi suất hiệu dụng của khoản tiền gửi ngân

hàng chú trọng cả lãi suất và tỷ lệ tăng giá

(hoặc giảm giá) đồng tiền xác định giá trị của

khoản tiền gửi và vì thế rất khác so với lãi

suất được niêm yết trên khoản tiền gửi bằng

ngoại tệ.

02:43:57

Ví dụ: Một tập đoàn lớn tại Mỹ có 1

triệu USD dư thừa có thể đầu tư vào

khoản tiền gửi tiết kiệm có kỳ hạn 1 năm

với lãi suất 6%/năm nhưng lại bị thu hút

tới lãi suất cao tại Úc với mức lãi suất

9%/năm. Tỷ giá AUD vào thời điểm gửi

tiền là 1 AUD = 0,68 USD

02:43:57

Trước hết chuyển USD sang AUD và sau đó gửi tiếtkiệm tại ngân hàng.

$1.000.000/$0,68=1.470.588 AUD

Một năm sau, công ty nhận được: 1.470.588*(1+9%)=1.602.941 AUD .

Tại thời điểm này công ty chuyển số tiền sang USD. Giả sử tỷ giá 1 AUD = 0,76 USD. Nguồn ngân quỹsẽ chuyển thành: 1.602.941*0,76=1.218.235 USD.

Lợi suất trên khoản đầu tư này đối với công ty Mỹ:

($𝟏.𝟐𝟏𝟖.𝟐𝟑𝟓−$𝟏.𝟎𝟎𝟎.𝟎𝟎𝟎)/($𝟏.𝟎𝟎𝟎.𝟎𝟎𝟎)=21,82%

02:43:57

Ta có một công thức nhanh hơn:

r = (1+if)(1+ef)-1

Trong đó:

r: lợi suất hiệu dụng tiền gửi nước ngoài

if: lãi suất được niêm yết

ef: phần trăm thay đổi giá trị đồng tiền

- Lợi suất hiệu dụng có thể bị âm nếu động

tiền dùng làm tiền gửi giảm giá đến một mức

độ mà hơn cả sự bù đắp mà lãi thu được từ

tiền gửi.

02:43:57

CÁC HÀM Ý CỦA THUYẾT NGANG BẰNG

LÃI SUẤT

Các nhà đầu tư không thể kiếm lại lợi nhuận

cao khi thử kinh doanh chênh lệch lãi suất

được đảm bảo nếu tình trạng ngang bằng lãi

suất tồn tại.

Ngay cả nếu tình trạng ngang bằng lãi suất

tồn tại, đầu tư ngắn hạn nước ngoài vẫn khả

thi nhưng nó sẽ được tiến hành trên cơ sở

không bảo hiểm.

SỬ DỤNG DỰ BÁO TỶ GIÁ

Ví dụ: Công ty Latrobe là một công ty có trụ sở tại

Mỹ có nguồn quỹ sẵn có để đầu tư trong một năm.

Công ty nhận thấy rằng lãi suất một năm trên tài khoản

tiền gửi bằng USD là 11% và lãi suất tiền gửi tại Úc là

14%. Gỉa sử công ty Mỹ dự báo AUD sẽ giảm giá từ

mức tỷ giá hiện tại là $0,2 xuống còn $0,198, hay giảm

1%. Giá trị kỳ vọng đối với ef[E(ef)] sẽ là -1%. Vì vậy,

lợi suất kỳ vọng thực tế [E(r)] đối với tiền gửi bằng

AUD là:

E(r) = (1+if)[1+(ef)]-1 = (1+14%)[1+(-1%)]-1=

12,86%

Nhìn vào ví dụ trên ta thấy, đầu tư vào tiền gửi bằng

AUD được kỳ vọng là mang lại lợi nhuận cao hơn là

đầu tư vào tiền gửi bằng USD.

Xác định ef từ việc ngang bằng lợi suất trong nước

và nước ngoài

r = (1+if)(1+ef)-1

(𝟏+𝒓)/(𝟏+𝒊𝒇)−𝟏=𝒆𝒇

Từ ví dụ trên ta tính được: ef = -2,63%.

Điều này gợi ý rằng AUD chắc chắn giảm giá với tỷ

lệ 2,63% để làm cho tiền gửi bằng AUD tạo ra cùng

một lợi suất giống như tài khoản tiền gửi bằng USD.

02:43:57

ĐA DẠNG HÓA TIỀN MẶT THÔNG QUA

CÁC ĐỒNG TIỀN

PHÒNG VỆ NĂNG ĐỘNG

02:43:57

02:43:57

LÝ THUYẾT NGANG

GIÁ LÃI SUẤT CÓ

THỂ NGĂN CẢN

CÁC CÔNG TY ĐA

QUỐC GIA ĐẦU TƯ

VÀO NGOẠI TỆ?

Thuyết thuyết ngang giá lãi suất không thể ngăn cản các

công ty đa quốc gia đầu tư vào ngoại tệ.

Thực tế, nhà đầu tư thường sử dụng tỷ giá kỳ hạn như một

dự báo, nghĩa là: nếu ngang bằng lãi suất có tồn tại, tỷ giá kỳ

hạn đóng vai trò như một điểm hòa vốn để đánh giá quyết

định đầu tư ngắn hạn.

Khi đầu tư vào ngoại tệ lợi suất hiệu dụng sẽ cao hơn lợi

suất hiệu dụng trong nước, nếu tỉ giá giao ngay của ngoại tệ

sau một năm cao hơn tỷ giá kỳ hạn vào thời điểm khoản đầu

tư được thực hiện

HẾTCẢM ƠN CÔ VÀ CÁC BẠN

ĐÃ LẮNG NGHE

Tập đoàn Blades ,vừa nhận được một đơn đặt hàng đặc biệt là

120000 cặp Speedos. Chi phí 5.000Baht/ cặp.

Vật liệu cần thiết để sản xuất được mua từ nhà các nhà cung cấp

ở Thái Lan . Chi phí dự kiến là 3.500 Baht/ cặp.

Ben Holt đã xác định được ít nhất có 2 lựa chọn đáp ứng nhu cầu

tài chính của Blades:

1. Blades có thể vay yên Nhật trong 6 tháng đổi đồng yên sang

đồng baht lấy đồng baht để trả nhà cung cấp Thái Lan .

Khi nhận các tài khoản phải thu tại Thái Blades sẽ chuyển đồng

baht sang đồng yên và hoàn trả khoản vay cho Nhật.

2. Blades costheer vay baht thái trong 6 tháng để trả nhà cung

cấp Thái

Tình huống:

Câu: 1- Số tiền baht mà Blades cần phải vay để trang trải các khoản thanh toán cho các nhà cung cấp Thái Lan là:

120.000 * 3.500 = 420 triệu baht.

- Số tiền yên mà Blades cần phải vay để trang trải các khoản thanh toán cho các nhà cung cấp Thái Lan là:

420 triệu baht/0,347826 = 1207500302 yên

Giá trị tương lai của đồng yên đối với đồng Baht có ảnh hưởng đến chi phí của khoản vay nếu Blades vay bằng đồng yên.

Vì: Nó phụ thuộc vào tỷ giá hối đoái của đồng yên/baht. Nếu tỷ giá hối đoái tăng sẽ làm cho lãi suất tài trợ hiệu dụng tăng lên làm chi phí tăng và ngược lại.

Câu: 2

% thay đổi của

đồng Baht

trong thời gian

vay

Xác

suất

xảy ra

- 3% 30% (1.06) [1 + (- 3%) ] – 1 = 2.82%

- 2% 30% (1.06) [1 + (- 2%) ] – 1 = 3.88%

- 1% 20% (1.06) [1 + (- 1%) ] – 1 =4.94%

0% 15% (1.06) [1 + (0% )] – 1 = 6%

1% 5% (1.06) [1 + (1%)] – 1 = 7.06%

100%

Lãi suất tài trợ hiệu dụng

-Giá trị kì vọng của lãi suất tài trợ hiệu dụng bằng cách vay Baht:

E(rf) =30% (2.82%) + 30%(3.88%) + 20% (4.94%) + 15%(6%) + 5%(7.06%)

= 4.251%

Ta có số lượng Baht phải trả: 120.000 x 3500 x (1 + 4.251%) = 437.854.200 Baht

Số lượng Baht thu về: 120.000 x 5000 - 437.854.200= 162.145.800 Baht

Số lượng USD thu về sau 6 tháng:162.145.800 x 0.0023 = 372.935,34USD

% thay đổi của

đồng Yên trong

thời gian vay

Xác

suất

xảy ra

- 2% 30% (1.04) [1 + (- 3%) ] – 1 = 1.92%

- 1% 30% (1.04) [1 + (- 2%) ] – 1 = 2.96%

- 0% 20% (1.04) [1 + (- 1%) ] – 1 =4.0%

1% 15% (1.04) [1 + (0% )] – 1 = 5.04%

2% 5% (1.04) [1 + (1%)] – 1 = 6.08%

100%

Lãi suất tài trợ hiệu dụng

Tương tự với đồng Yên Nhật:

E(rf) = 3.324%

Yên phải trả chi phí: [120.000 x 3500 x (1 + 3.324%)] : 0.347826 = 1.247.637.612 Yên

Yên thu về:120.000 x 5000 – 1.247.637.612 x 0.347826 = 166.039.200 Baht

USD thu về:166.039.200 x 0.0023 = 381.890.16 USD