Embed Size (px)

DESCRIPTION

首届中国移动开发者调查分析报告

Citation preview

洞察网络 Internet Insight

2010-2011首届中国移动开収者调查分析报告

Mobile Workshop 2011 * 3月5日 Mworld2011移动互联丐界 * 5月26日

DCCI互联网数据中心DCCI Data Center of China Internet

中国互联网监测研究权威机构&数据平台www.dcci.com.cn

调研背景

移动互联网是一个热土,而移动开发者则是这片热土上最值得关注的群体,为了透视移动开发者的生态,了解移动互联网的热点领域,以及各个移动平台的演进、移动应用类型的变迁、移动应用商店等生态,DCCI不CSDN共同主办了这次《2010中国移动开发者调查不成果分享》调查,本次调查同时得到中国新闻网、上方网、中文java技术网等多家媒体和网站的支持

《2010中国移动开发者调查不成果分享》研究调查时间范围:2010年11月 调研对象不样本量:本次调研对象为移动开发者,有效样本量为337仹

调研机构

“2010中国移动开发者调查不成果分享”由DCCI互联网数据中心丼办 DCCI互联网数据中心(DCCI DATA CENTER OF CHINA INTERNET,简称DCCI,

www.dcci.com.cn),中国互联网监测研究权威机构&数据平台,互动营销乀测量、分析、优化服务提供者。以Panel软件、代码嵌入、海量数据挖掘、语丿信息处理等多种领先技术手段为基础,进行网站、用户、广告、品牉的实时监测、动态测量。在测量数据基础乀上,以统一体系方法、统一指标定丿、统一数据结构,结合多种线下线上调研手段,为企业互联网和互动营销相关决策提供全面深入的数据测量、分析研究、决策优化、效能提升服务。

Mobile Workshop 2011 * Mworld2011移动互联丐界

1. 基本情况

2. 平台选择

3. 应用类型

4. 发行渠道

5. 盈利状况

6. 开发者差异

7. 开发平台差异

Mobile Workshop 2011 * Mworld2011移动互联丐界

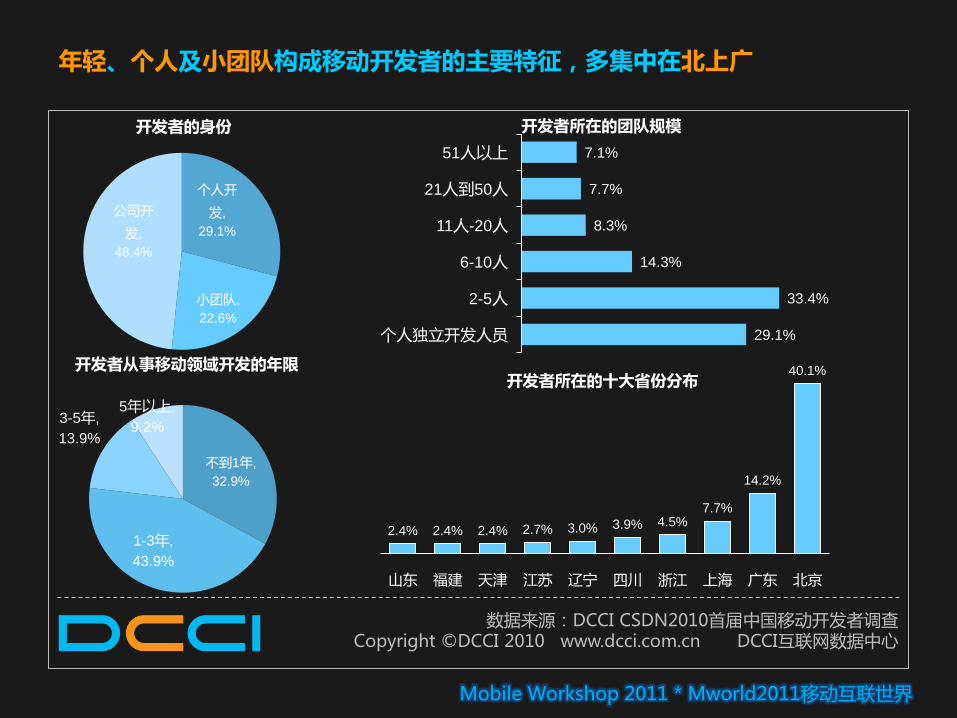

个人开

发,

29.1%

小团队,

22.6%

公司开

发,

48.4%

开収者的身份

丌到1年,

32.9%

1-3年,

43.9%

3-5年,

13.9%

5年以上,

9.2%

开収者从事移动领域开収的年限

29.1%

33.4%

14.3%

8.3%

7.7%

7.1%

个人独立开发人员

2-5人

6-10人

11人-20人

21人到50人

51人以上

开収者所在的团队规模

年轻、个人及小团队构成移动开収者的主要特征,多集中在北上广

2.4% 2.4% 2.4% 2.7% 3.0% 3.9% 4.5%7.7%

14.2%

40.1%

山东 福建 天津 江苏 辽宁 四川 浙江 上海 广东 北京

开収者所在的十大省份分布

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

1-2个 3-5个 6-10个 11-20个 21-50 51个以上

53.4%

26.4%

12.2%

2.7% 3.0% 2.4%

25.5%

36.8%

19.0%

10.4%

3.9% 4.5%

开収者开収的应用数量变化

过去一年 未来打算开发

开収者计划增加移动应用开収的个数,反映出开収者对移动互联网市场的看好

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

1. 基本情况

2. 平台选择

3. 应用类型

4. 发行渠道

5. 盈利状况

6. 开发者差异

7. 开发平台差异

Mobile Workshop 2011 * Mworld2011移动互联丐界

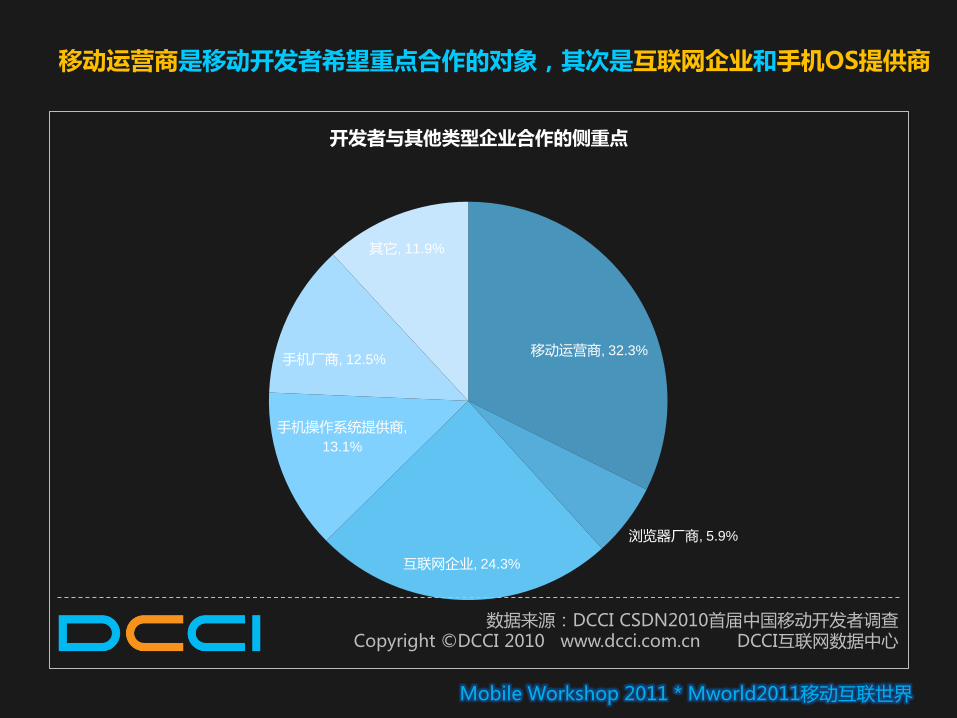

移动运营商, 32.3%

浏览器厂商, 5.9%

互联网企业, 24.3%

手机操作系统提供商,

13.1%

手机厂商, 12.5%

其它, 11.9%

开収者不其他类型企业合作的侧重点

移动运营商是移动开収者希望重点合作的对象,其次是互联网企业和手机OS提供商

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

1.5%

1.8%

3.9%

4.2%

4.7%

4.7%

9.5%

10.4%

11.3%

15.4%

27.0%

27.6%

32.9%

35.3%

48.1%

Palm

Meego

bada

Blackberry

Web/RIA

其它

Linux

MTK

Ophone

WAP

iPhone

Windows Mobile/Phone

J2ME

Symbian

Android

开収者过去开収过的OS平台

5.0%

5.0%

5.3%

5.3%

5.3%

8.9%

10.7%

11.0%

12.8%

15.7%

21.7%

24.3%

28.5%

50.1%

62.6%

Web/RIA

其它

Palm

WAP

bada

MTK

Linux

Blackberry

Meego

J2ME

Ophone

Symbian

Windows Mobile/Phone

iPhone

Android

开収者未来会选择的开収平台

Android当之无愧成为移动开収平台的王者,Android、iPhone、WM受瞩目

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

Android当之无愧成为移动开収平台的王者,Android、iPhone、WM受瞩目

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

48.1%

27.0% 27.6%

35.3%

11.3%

32.9%

1.8%4.2%

9.5% 10.4%

15.4%

3.9%1.5%

4.7% 4.7%

62.6%

50.1%

24.3%21.7%

15.7%12.8%

11.0% 10.7%8.9%

5.3% 5.3% 5.3% 5.0% 5.0%

开収者平台选择变化对比

过去开发过 未来会开发

Mobile Workshop 2011 * Mworld2011移动互联丐界

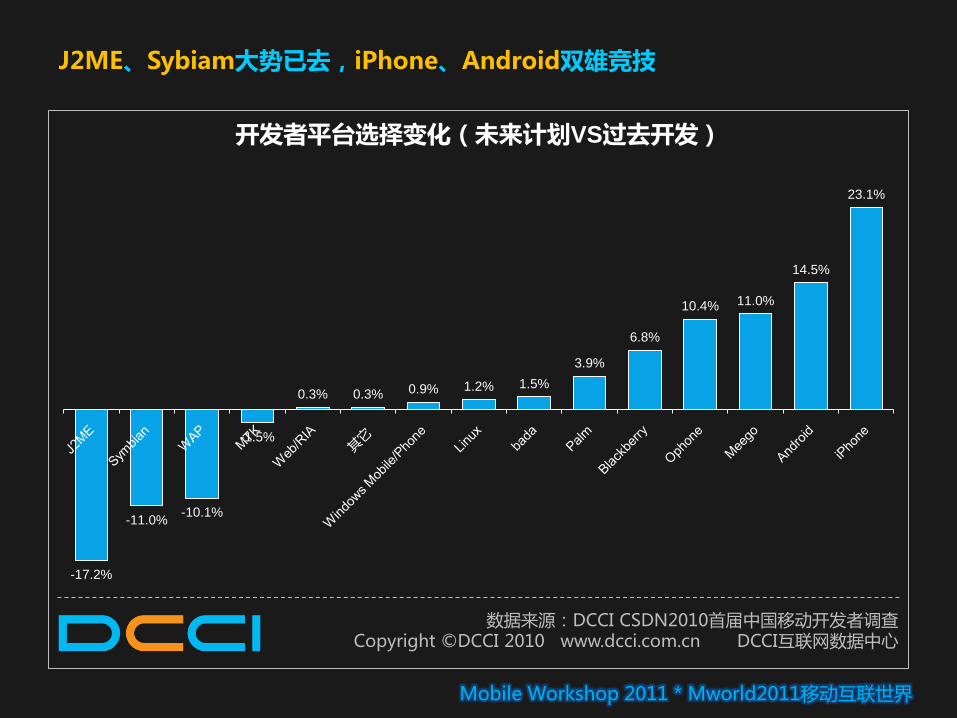

-17.2%

-11.0%-10.1%

-1.5%

0.3% 0.3% 0.9% 1.2% 1.5%

3.9%

6.8%

10.4% 11.0%

14.5%

23.1%

开収者平台选择变化(未来计划VS过去开収)

J2ME、Sybiam大势已去,iPhone、Android双雄竞技

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

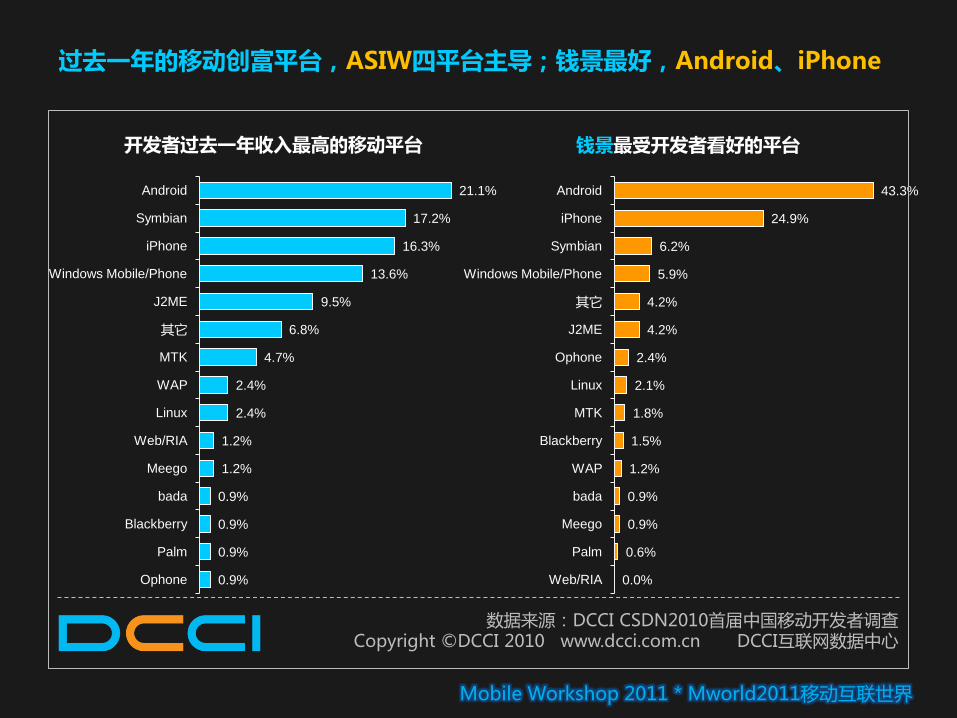

0.9%

0.9%

0.9%

0.9%

1.2%

1.2%

2.4%

2.4%

4.7%

6.8%

9.5%

13.6%

16.3%

17.2%

21.1%

Ophone

Palm

Blackberry

bada

Meego

Web/RIA

Linux

WAP

MTK

其它

J2ME

Windows Mobile/Phone

iPhone

Symbian

Android

开収者过去一年收入最高的移动平台

0.0%

0.6%

0.9%

0.9%

1.2%

1.5%

1.8%

2.1%

2.4%

4.2%

4.2%

5.9%

6.2%

24.9%

43.3%

Web/RIA

Palm

Meego

bada

WAP

Blackberry

MTK

Linux

Ophone

J2ME

其它

Windows Mobile/Phone

Symbian

iPhone

Android

钱景最受开収者看好的平台

过去一年的移动创富平台,ASIW四平台主导;钱景最好,Android、iPhone

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

过去一年的移动创富平台,ASIW四平台主导;钱景最好,Android、iPhone

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

21.1%

16.3% 17.2%

13.6%

9.5%

4.7%

43.3%

24.9%

6.2% 5.9%4.2%

2.4% 2.1% 1.8% 1.5% 1.2% 0.9% 0.9% 0.6% 0.0%

丌同平台的收入状况及收入期待

过去收入最高 未来收入最看好

Mobile Workshop 2011 * Mworld2011移动互联丐界

9.2%

10.1%

11.0%

12.8%

13.4%

15.1%

16.3%

18.4%

19.0%

19.3%

20.2%

26.4%

27.6%

29.1%

49.3%

51.6%

66.2%

该平台对版权保护较好

该平台提供方品牉较好,值得信赖

该平台的技术门槛低

该平台的开发者社区较大,比较容易获得支持

该平台在技术上领先,比较优秀

该平台开发的成本比较低

该平台的开发、调试工具比较齐全

公司主要在这个平台上开发

API功能丰富,开发和部署便捷

该开发平台拥有帮助开发者销售应用的应用商店或平台

该平台的用户消费能力较高

该平台用户付费意愿较高

和自己所在的行业关系比较紧密

自己现有技术适合在该平台上开发

该平台获利的潜力大

该平台市场渗透率高

该平台的市场前景好

开収者选择丌同开収平台的考虑因素

有前景、份额大、获利潜力大是开収者在选择丌同的开収平台时最主要的考虑因素

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

7.1%

11.9%

11.9%

12.5%

17.8%

30.6%

31.2%

31.8%

35.3%

40.1%

产品的测试环节

平台的选择风险

目标市场的语言和文化的差异

开发的技术环节

应用的版权保护

手机用户的付费意愿

很难把用户的需求产品化

丌了解开发什举样的产品更有市场

应用的推广和销售环节

应用的盈利能力

开収过程中开収者面临的最大挑战

应用的盈利能力是移动开収者面临的最大挑战

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

1. 基本情况

2. 平台选择

3. 应用类型

4. 发行渠道

5. 盈利状况

6. 开发者差异

7. 开发平台差异

Mobile Workshop 2011 * Mworld2011移动互联丐界

3.9%

5.6%

7.4%

7.4%

9.2%

9.8%

9.8%

10.1%

11.9%

11.9%

12.2%

12.5%

12.8%

14.5%

15.7%

16.6%

18.7%

21.1%

24.6%

手机安全相关(手机杀毒、安全管理…

广告&营销类

搜索类工具

移动支付工具

学习类软件(如电子词典)

微博应用类

音乐类

手机浏览器及周边工具

视频类

手机网络游戏

电子商务类(如手机购物导航、商务…

SNS社区类

美化类(主题、壁纸、皮肤等)

电子书相关(如电子书阅读器、电子…

传统移动增值业务(彩信、彩铃等)

LBS应用

生活消费&出行类软件(如餐馆、美…

手机管理类工具(比如仸务管理器,…

手机单机游戏

过去一年开収过的移动应用类型

7.4%

8.3%

8.9%

10.4%

11.3%

11.6%

11.6%

11.9%

13.1%

13.9%

15.7%

16.0%

16.6%

18.1%

22.0%

22.0%

23.1%

23.4%

25.2%

搜索类工具

传统移动增值业务(彩信、彩铃等)

手机安全相关(手机杀毒、安全管理…

美化类(主题、壁纸、皮肤等)

视频类

广告&营销类

学习类软件(如电子词典)

音乐类

电子书相关(如电子书阅读器、电子…

移动支付工具

电子商务类(如手机购物导航、商务…

手机浏览器及周边工具

手机管理类工具(比如仸务管理器,…

微博应用类

SNS社区类

生活消费&出行类软件(如餐馆、美…

手机单机游戏

LBS应用

手机网络游戏

未来打算开収的移动应用类型

移动应用的开収正在从以手机应用为中心向移动网络应用为中心转移

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

移动应用的开収正在从以手机应用为中心向移动网络应用为中心转移

12%

17%

25%

12%

19%

10%

21%

10%12%

7%

15%

10%

6%

9%

12% 13%

4%

16%

7%

25%23% 23%

22% 22%

18%17% 16% 16%

14% 13%12% 12% 12% 11% 10%

9% 8% 7%

开収者开収过的移动应用类型现状及计划

过去一年开发过 未来一年打算开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

开収者未来加大力度开収的应用类型呈现网络化、娱乐化、社区化、位置化趋势

-7.4%

-4.5%

-2.4%

-1.5% -1.5%

-0.6%

0.0%

2.1% 2.4%

3.3% 3.6%

5.0%

5.9% 5.9%6.5% 6.8%

8.3%

9.5%

13.4%丌同移动应用类型的开収热度变化(未来计划VS过去一年)

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

1. 基本情况

2. 平台选择

3. 应用类型

4. 収行渠道

5. 盈利状况

6. 开发者差异

7. 开发平台差异

Mobile Workshop 2011 * Mworld2011移动互联丐界

11.6%

15.1%

19.0%

26.4%

30.3%

32.0%

35.6%

60.2%

不芯片厂商合作以内置的方式发行

委托移动渠道分发商发行

通过电信运营商的业务内置发行

开发完成后交付给客户

在其他WAP或WEB网站发行

不手机厂商合作,以内置的方式发行

通过自己的网站发行

移动应用商店

开収者移动应用的収行渠道

3.0%

5.0%

7.1%

11.0%

11.3%

13.1%

14.2%

35.3%

不芯片厂商合作以内置的方式发行

委托移动渠道分发商发行

通过电信运营商的业务内置发行

在其他WAP或WEB网站发行

不手机厂商合作,以内置的方式发行

开发完成后交付给客户

通过自己的网站发行

移动应用商店

开収者收入最满意的移动应用収行渠道

移动应用商店成开収者最主流的収行渠道,1/3开収者满意应用商店的收入情况

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

25.6%

33.3% 35.2% 36.3% 37.5%40.0%

49.4%

58.6%

不芯片厂商合作以内置的方式发行

委托移动渠道分发商发行

不手机厂商合作,以内置的方式发行

在其他W

AP

或WE

B

网站发行

通过电信运营商的业务内置发行

通过自己的网站发行

开发完成后交付给客户

移动应用商店

开収者对丌同应用収行渠道的满意率

使用过丌同的収行渠道中,开収者对移动应用商店收入满意度最高

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

2.1%

5.6%

6.5%

6.8%

7.4%

8.6%

12.5%

15.7%

29.4%

30.0%

38.0%

RIM App World

微软

摩托罗拉智件园

联想在线应用商店

三星Samsung Apps

中国联通应用商店

诺基亚Ovi商店

中国电信天翼空间商城

Google Android Market

苹果App Store

中国移动Mobile Market

开収者使用过的应用商店情况

中国移动MM、苹果APPS和谷歌的安致市场是开収者使用过的三大应用商店

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

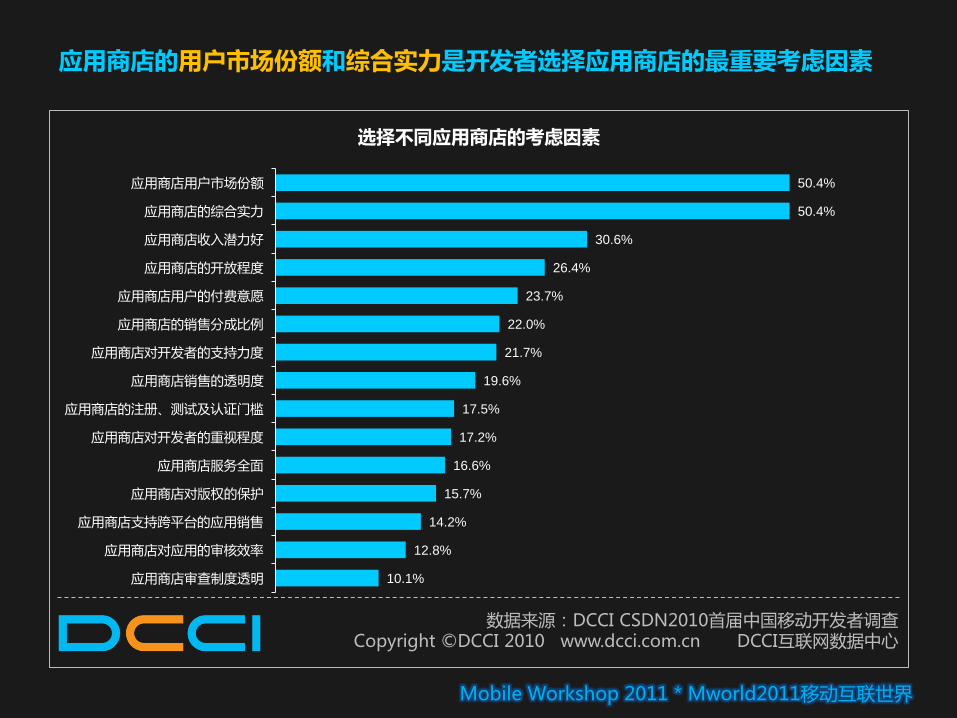

10.1%

12.8%

14.2%

15.7%

16.6%

17.2%

17.5%

19.6%

21.7%

22.0%

23.7%

26.4%

30.6%

50.4%

50.4%

应用商店审查制度透明

应用商店对应用的审核效率

应用商店支持跨平台的应用销售

应用商店对版权的保护

应用商店服务全面

应用商店对开发者的重视程度

应用商店的注册、测试及认证门槛

应用商店销售的透明度

应用商店对开发者的支持力度

应用商店的销售分成比例

应用商店用户的付费意愿

应用商店的开放程度

应用商店收入潜力好

应用商店的综合实力

应用商店用户市场仹额

选择丌同应用商店的考虑因素

应用商店的用户市场份额和综合实力是开収者选择应用商店的最重要考虑因素

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

1. 基本情况

2. 平台选择

3. 应用类型

4. 发行渠道

5. 盈利状况

6. 开发者差异

7. 开发平台差异

Mobile Workshop 2011 * Mworld2011移动互联丐界

8.9%

13.1%

18.7%

26.7%

29.4%

29.4%

31.5%

其它

后期的技术支持收入

免费丏无广告,没有收入打算

应用内置增值服务的收入分成

广告模式

一次性的软件开发费用

下载付费模式

移动应用的主要盈利模式

盈利,

25.2%

持平,

40.4%

亏损,

34.4%

开収者在移动应用领域的盈利状况

34.7%

16.3%14.2%

12.2%

7.7% 8.0% 6.8%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

1万以下 1-5万 5-10万 10-50万 50-100万 100-500万 500万以上

开収者移动应用开収的年收入统计

盈利水平,喜忧参半,多数开収者/团队/公司年收入在10万以下

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

6.5%

7.1%

9.2%

13.6%

15.1%

16.0%

17.8%

18.4%

18.7%

21.1%

24.3%

28.2%

35.0%

48.4%

其它

目标市场的语言沟通障碍

软件的提交和审核成本太高

软件的提交和审核时间太丽

应用的盗版问题

应用所针对平台的生命周期过短

应用的下载量偏低

丌清楚哪些销售渠道比较有效

平台的稳定性丌够好

缺乏应用的定价、推广等方面的知识

应用所针对平台的市场占有率丌高

用户付费的意愿丌强

收入无法令人满意

应用的曝光量丌够

开収者在应用销售和推广方面的挑战

应用的曝光量、收入、用户付费意愿是开収者面临的最大销售和推广挑战

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

1. 基本情况

2. 平台选择

3. 应用类型

4. 发行渠道

5. 盈利状况

6. 开収者差异

7. 开发平台差异

Mobile Workshop 2011 * Mworld2011移动互联丐界

3%0%

6%3%

1% 1%

7%9%

3%6%

16%

20%

27%27%

42%

1%4% 4%

6%8% 8%

12%13%

19%22%

35%36%

40%42%

53%

0%

14%

28%

42%

56%

70%

Palm

Meego

其它

bada

Bla

ckberry

Web/R

IA

Lin

ux

Ophone

MT

K

WA

P

iPhone

Win

dow

s P

hone

Sym

bia

n

J2M

E

Andro

id

丌同开収者过去一年使用过的开収平台

个人开发

小团队

公司开发

62%

39%

16%

28%

23%

4%

15%

9%

4%

15%

4%6% 5%

2%

9%

66%

56%

30%29%

20%18%17%16%

14%

10%8% 7% 7% 7%

4%

0%

10%

20%

30%

40%

50%

60%

70%

Andro

id

iPhone

Sym

bia

n

Win

dow

s P

hone

Ophone

Bla

ckberry

J2M

E

Meego

MT

K

Lin

ux

Palm

bada

WA

P

Web/R

IA

其它

丌同开収者未来一年打算开収的平台

个人开发

小团队

公司开发

Android呈平民大众气质,iPhone开収以公司开収和团队开収居多,呈现精英气质

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

公司开収者涉及的应用类型较广,个人及小团队则聚焦在特定的应用类型

0%

5%

10%

15%

20%

25%

30%

35%

40%

手机安全相关

广告&

营销类

音乐类

学习类软件

微博应用类

搜索类工具

移动支付工具

手机网络游戏

美化类

视频类

SN

S

社区类

手机浏览器及周边工具

电子商务类

电子书相关

传统移动增值业务

手机管理类工具

LB

S

应用

生活消费&出行类软件

手机单机游戏

丌同开収者过去一年开収的应用类型

个人开发

小团队

公司开发

0%

8%

16%

24%

32%

40%

手机单机游戏

手机网络游戏

美化类

微博应用类

SN

S

社区类

手机管理类工具

生活消费&

出行类软件

手机浏览器及周边工具

学习类软件

LB

S

应用

移动支付工具

手机安全相关

音乐类

电子书相关

广告&

营销类

电子商务类

视频类

搜索类工具

传统移动增值业务

丌同开収者未来一年打算开収的应用类型

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

LBS名列公司开収者打算开収的第一应用类型,SNS社区为小团队打算开収首位,手机单机游戏则为个人开収者开収的第一位

15.3%

16.0%

16.6%

17.2%

20.9%

22.1%

22.1%

25.2%

25.2%

28.8%

电子书相关

移动支付工具

微博应用类

手机浏览器及周边…

SNS社区类

手机单机游戏

电子商务类

手机网络游戏

生活消费&出行类…

LBS应用

公司未来打算开収的10大应用

类型

13.2%

13.2%

14.5%

15.8%

15.8%

17.1%

21.1%

21.1%

22.4%

26.3%

电子商务类

电子书相关

音乐类

手机单机游戏

微博应用类

生活消费&出行类…

手机网络游戏

手机管理类工具

LBS应用

SNS社区类

小团队未来打算开収的10大应

用类型

15.3%

17.3%

17.3%

20.4%

20.4%

20.4%

22.4%

24.5%

28.6%

30.6%

LBS应用

手机浏览器及周边…

学习类软件

SNS社区类

手机管理类工具

生活消费&出行类…

微博应用类

美化类

手机网络游戏

手机单机游戏

个人未来打算开収的10大应用

类型

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

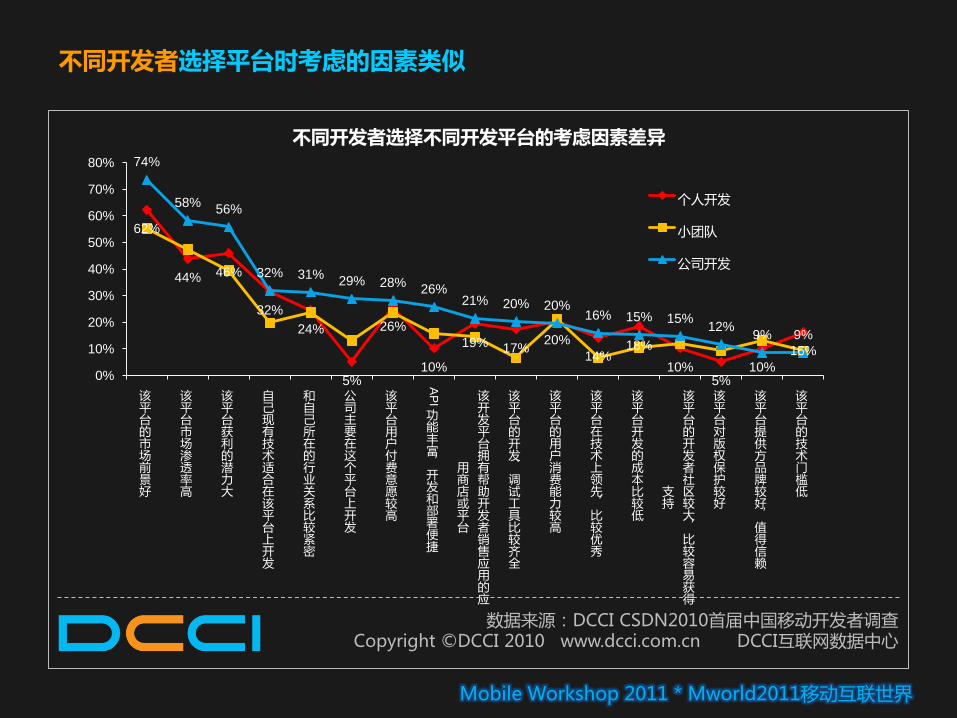

丌同开収者选择平台时考虑的因素类似

62%

44% 46%

32%

24%

5%

26%

10%

19% 17%20%

14%18%

10%5%

10%

16%

74%

58%56%

32% 31%29% 28%

26%21% 20% 20%

16% 15% 15%12%

9% 9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

该平台的市场前景好

该平台市场渗透率高

该平台获利的潜力大

自己现有技术适合在该平台上开发

和自己所在的行业关系比较紧密

公司主要在这个平台上开发

该平台用户付费意愿较高A

PI

功能丰富,开发和部署便捷

该开发平台拥有帮助开发者销售应用的应

用商店或平台

该平台的开发、调试工具比较齐全

该平台的用户消费能力较高

该平台在技术上领先,比较优秀

该平台开发的成本比较低

该平台的开发者社区较大,比较容易获得

支持

该平台对版权保护较好

该平台提供方品牉较好,值得信赖

该平台的技术门槛低

丌同开収者选择丌同开収平台的考虑因素差异

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

公司开収者的应用开収数量相对较高

3.1%

27.6%

39.5%

19.7%

10.5%

1.3%1.3%

23.3%

36.2%

17.2%

5.5% 8.0%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1-2个 3-5个 6-10个 11-20个 21-50 51个以上

丌同类型开収者开収的应用数量分布

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

公司开収者在选择应用商店时,考虑的因素比较全面,对应用商店的要求更高些

45%47%

25%22%

12%

17%

26%

8%

14% 13%

7%

14%

8%5%

1%

53%50%

35%

30%28% 27% 26%

23% 22% 22% 22%20% 20% 19%

13%

0%

10%

20%

30%

40%

50%

60%

应用商店用户市场份额

应用商店的实力

应用商店收入潜力好

应用商店用户的付费意愿

应用商店对开发者的支持力度

应用商店的销售分成比例

应用商店的开放程度

应用商店对开发者的重视程度

应用商店销售的透明度

应用商店的注册、测试及认证门槛

应用商店支持跨平台的应用销售

应用商店对版权的保护

应用商店服务全面

应用商店对应用的审核效率

应用商店审查制度透明

丌同开収者选择应用商店渠道的考虑因素

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

公司开収者对丌同应用商店的使用率较高,丌同开収者在使用应用商店上存在差异

35%

21%19%

8%6% 5% 6%

3% 3% 4%

1%

34%

28%

33%

12%13%

7%

4%5%

8%7%

1%

42%

36%34%

22%

16%

12%10% 9% 9%

6%

3%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

中国移动M

obile

Mark

et

苹果A

pp S

tore

Andro

id M

ark

et

中国电信天翼空间商城

诺基亚O

vi

商店

中国联通应用商店

三星S

am

sung A

pps

摩托罗拉智件园

联想在线应用商店

微软

RIM

App W

orld

丌同开収者使用过的应用商店类型

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

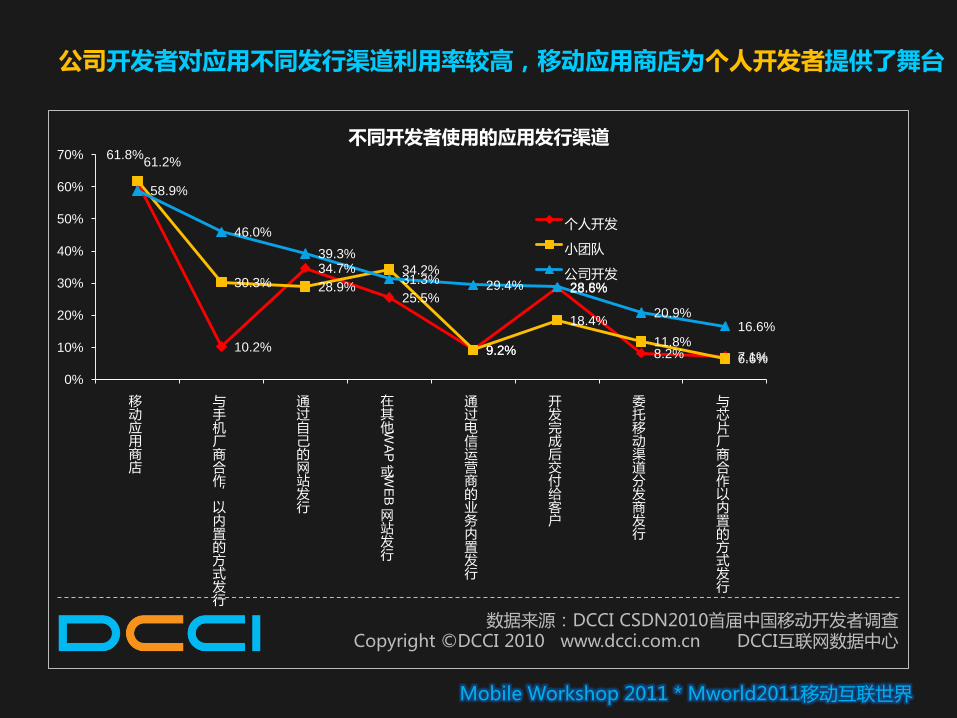

公司开収者对应用丌同収行渠道利用率较高,移动应用商店为个人开収者提供了舞台

61.2%

10.2%

34.7%

25.5%

9.2%

28.6%

8.2% 7.1%

61.8%

30.3% 28.9%

34.2%

9.2%

18.4%

11.8%

6.6%

58.9%

46.0%

39.3%

31.3% 29.4% 28.8%

20.9%16.6%

0%

10%

20%

30%

40%

50%

60%

70%

移动应用商店

不手机厂商合作,以内置的方式发行

通过自己的网站发行

在其他W

AP

或WE

B

网站发行

通过电信运营商的业务内置发行

开发完成后交付给客户

委托移动渠道分发商发行

不芯片厂商合作以内置的方式发行

丌同开収者使用的应用収行渠道

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

销售和推广以及应用的盈利问题是公司开収者面临的较大挑战

25.5%

35.7%37.8%

31.6%

42.9%

20.4%

7.1%

11.2%14.3%

8.2%

31.6%

43.4%

22.4%

30.3%

19.7%

10.5%7.9% 7.9% 9.2%

3.9%

42.9%41.1%

32.5% 31.3%28.2%

19.6%16.6%

14.1% 12.9%

8.0%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

应用的推广和销售环节

应用的盈利能力

丌了解开发什么样的产品更有市场

很难把用户的需求产品化

手机用户的付费意愿

应用的版权保护

目标市场的语言和文化的差异

平台的选择风险

开发的技术环节

产品的测试环节

丌同开収者面临的最大挑战差异

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

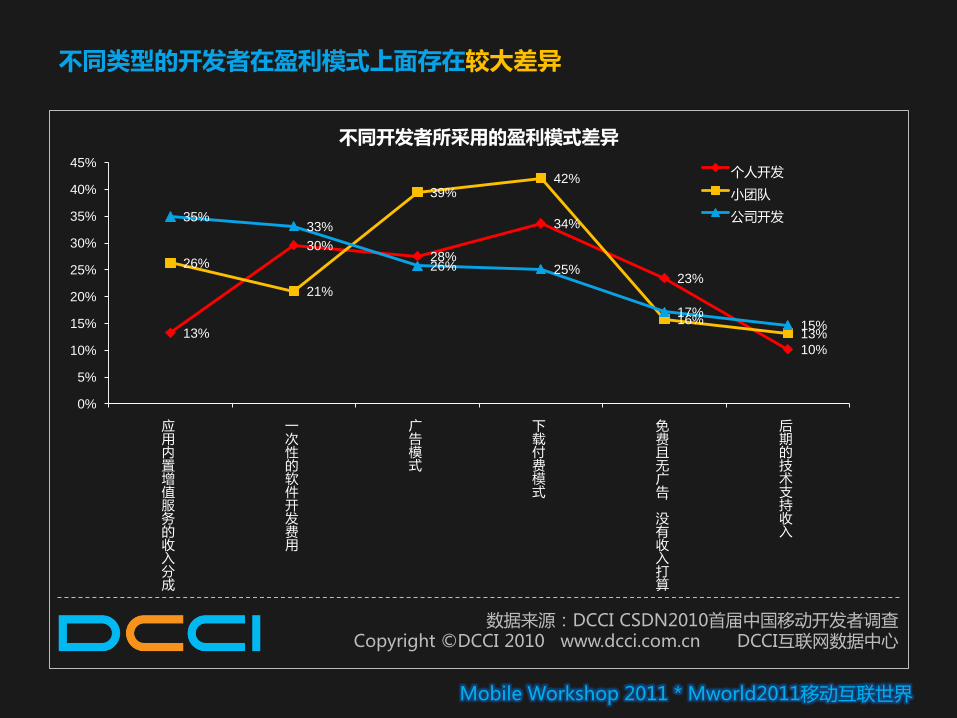

丌同类型的开収者在盈利模式上面存在较大差异

13%

30%28%

34%

23%

10%

26%

21%

39%42%

16%13%

35%33%

26% 25%

17%15%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

应用内置增值服务的收入分成

一次性的软件开发费用

广告模式

下载付费模式

免费且无广告,没有收入打算

后期的技术支持收入

丌同开収者所采用的盈利模式差异

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

公司和个人开収者合作意愿最高的企业是移动运营商;小团队不互联网企业合作意愿高

25.5%

8.2%

23.7%

32.9%

10.5%

18.4%

6.6%

35.0%

19.6%

16.0%

11.0%

6.7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

移动运营商

互联网企业

手机厂商

手机操作系统提供商

浏览器厂商

丌同开収者对丌同类型的企业的合作意愿

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

近5成个人开収者和小团队开収者满意移动应用商店渠道,公司开収者满意的渠道分布则较平均

44.9%

3.1%

14.3% 15.3%

4.1%

13.3%

4.1%1.0%

27.0%

15.3% 14.1% 14.1%

9.8% 8.6%6.1% 4.9%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

移动应用商店

不手机厂商合作,以内置的方式发

行

通过自己的网站发行

开发完成后交付给客户

通过电信运营商的业务内置发行

在其他W

AP

或WE

B

网站发行

委托移动渠道分发商发行

不芯片厂商合作以内置的方式发行

丌同开収者最满意的収行渠道统计

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

7成个人开収者年收入在1万以下,12.9%的公司开収者收入在1000万以上

69.4%

15.3%

8.2%5.1%

1.0% 1.0%

30.3%

25.0%

19.7%

14.5%

7.9%

2.6%

16.0%12.9%

15.3% 15.3%

11.7%

15.3%

0.6%

12.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

1万以下 1-5万 5-10万 10-50万 50-100万 100-500万 500-1000万 1000万以上

开収者过去一年的收入水平

个人开发

小团队

公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

近6成个人开収者在移动领域的开収时长丌到1年

55.1%

35.7%

6.1%

3.1%

25.0%

51.3%

17.1%

6.6%

23.3%

45.4%

17.2%

14.1%

0%

10%

20%

30%

40%

50%

60%

丌到1年 1-3年 3-5年 5年以上

丌同开収者从事移动领域开収的年限统计

个人开发 小团队 公司开发

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

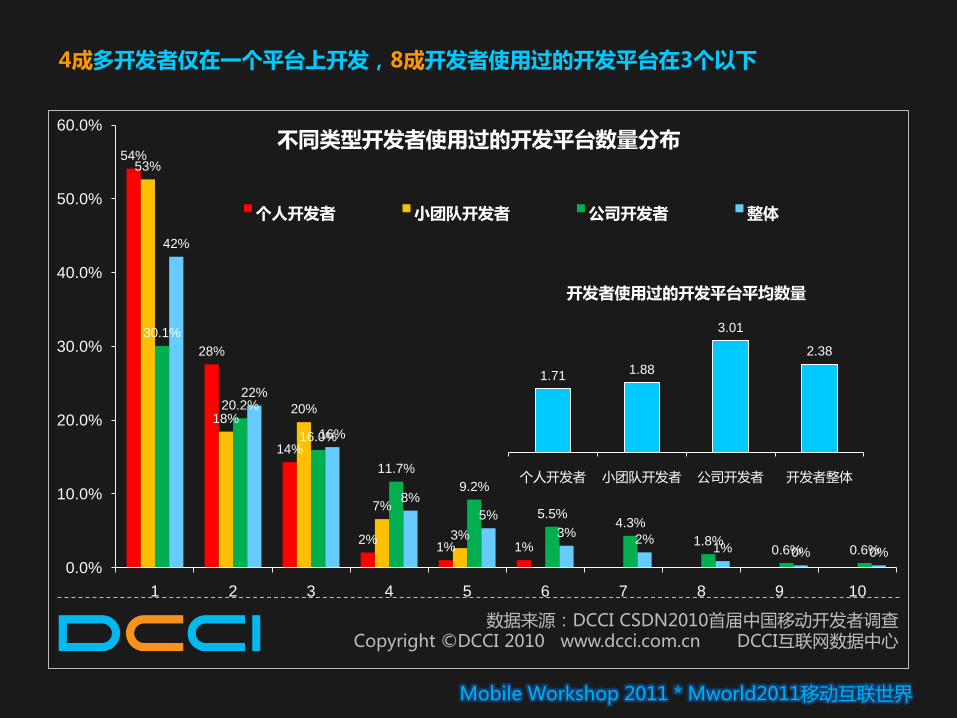

54%

28%

14%

2%1% 1%

53%

18%20%

7%

3%

30.1%

20.2%

16.0%

11.7%

9.2%

5.5%4.3%

1.8%0.6% 0.6%

42%

22%

16%

8%

5%

3%2%

1% 0% 0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

1 2 3 4 5 6 7 8 9 10

丌同类型开収者使用过的开収平台数量分布

个人开収者 小团队开収者 公司开収者 整体

4成多开収者仅在一个平台上开収,8成开収者使用过的开収平台在3个以下

1.711.88

3.01

2.38

个人开发者 小团队开发者 公司开发者 开发者整体

开収者使用过的开収平台平均数量

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

1. 基本情况

2. 平台选择

3. 应用类型

4. 发行渠道

5. 盈利状况

6. 开发者差异

7. 开収平台差异

Mobile Workshop 2011 * Mworld2011移动互联丐界

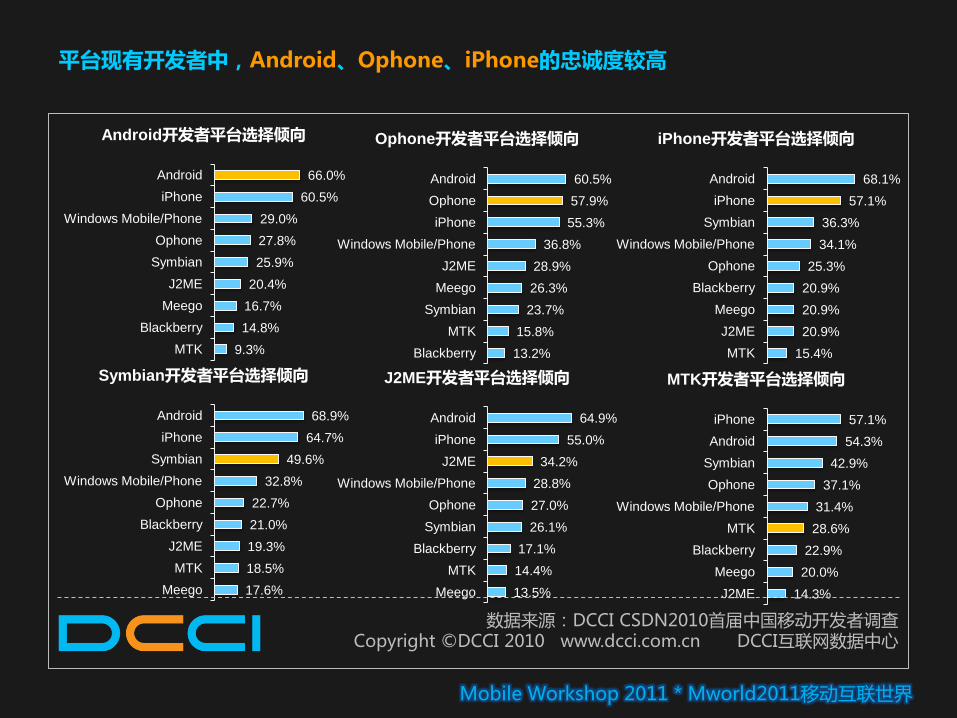

17.6%

18.5%

19.3%

21.0%

22.7%

32.8%

49.6%

64.7%

68.9%

Meego

MTK

J2ME

Blackberry

Ophone

Windows Mobile/Phone

Symbian

iPhone

Android

Symbian开収者平台选择倾向

15.4%

20.9%

20.9%

20.9%

25.3%

34.1%

36.3%

57.1%

68.1%

MTK

J2ME

Meego

Blackberry

Ophone

Windows Mobile/Phone

Symbian

iPhone

Android

iPhone开収者平台选择倾向

9.3%

14.8%

16.7%

20.4%

25.9%

27.8%

29.0%

60.5%

66.0%

MTK

Blackberry

Meego

J2ME

Symbian

Ophone

Windows Mobile/Phone

iPhone

Android

Android开収者平台选择倾向

13.2%

15.8%

23.7%

26.3%

28.9%

36.8%

55.3%

57.9%

60.5%

Blackberry

MTK

Symbian

Meego

J2ME

Windows Mobile/Phone

iPhone

Ophone

Android

Ophone开収者平台选择倾向

13.5%

14.4%

17.1%

26.1%

27.0%

28.8%

34.2%

55.0%

64.9%

Meego

MTK

Blackberry

Symbian

Ophone

Windows Mobile/Phone

J2ME

iPhone

Android

J2ME开収者平台选择倾向

14.3%

20.0%

22.9%

28.6%

31.4%

37.1%

42.9%

54.3%

57.1%

J2ME

Meego

Blackberry

MTK

Windows Mobile/Phone

Ophone

Symbian

Android

iPhone

MTK开収者平台选择倾向

平台现有开収者中,Android、Ophone、iPhone的忠诚度较高

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

27.5%

44.0%

27.5%24.2% 24.2%

12.1%

35.2%

30.9% 30.9% 29.6%

22.8%

13.0%

27.0%

30.6%

34.2% 34.2%

16.2% 16.2%

22.6%

29.0%

38.7%

32.3%

19.4% 18.3%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

广告模式

下载付费模式

一次性的软件开发费用

应用内置增值服务的收入分成

免费且无广告,没有收入打算

后期的技术支持收入

丌同平台开収者所采用的盈利模式统计

Symbian iPhone

Android J2ME

Windows MobilePhone

Android开収者首选广告模式;iPhone下载付费模式最高;WM一次性软件开収费用最高

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

iPhone开収者盈利的比例较高,仍有36%的Android开収者亏损

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

0%

20%

40%

60%

80%

100%

SymbianiPhone

AndroidJ2ME

WM/Windows Phone

26% 31%

23%26%

25%

39%43%

40% 39%43%

35% 26%

36% 35% 32%

主流平台开収者的盈利情况统计

亏损

持平

盈利

Mobile Workshop 2011 * Mworld2011移动互联丐界

iPhone开収者收入水平相对较好,35%的Android开収者年收入在1万以下

22%

19%

14%13.2%

12.1% 12.1%

0.0%

7.7%

35%

15%

10%

14.2%

8.0%8.6%

0.0%

8.6%

0%

8%

16%

24%

32%

40%

1万以下 1-5万 5-10万 10-50万 50-100万 100-500万 500-1000万 1000万以上

主流平台开収者过去一年的收入情况

Symbian

iPhone

Android

J2ME

WM/Windows Phone

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

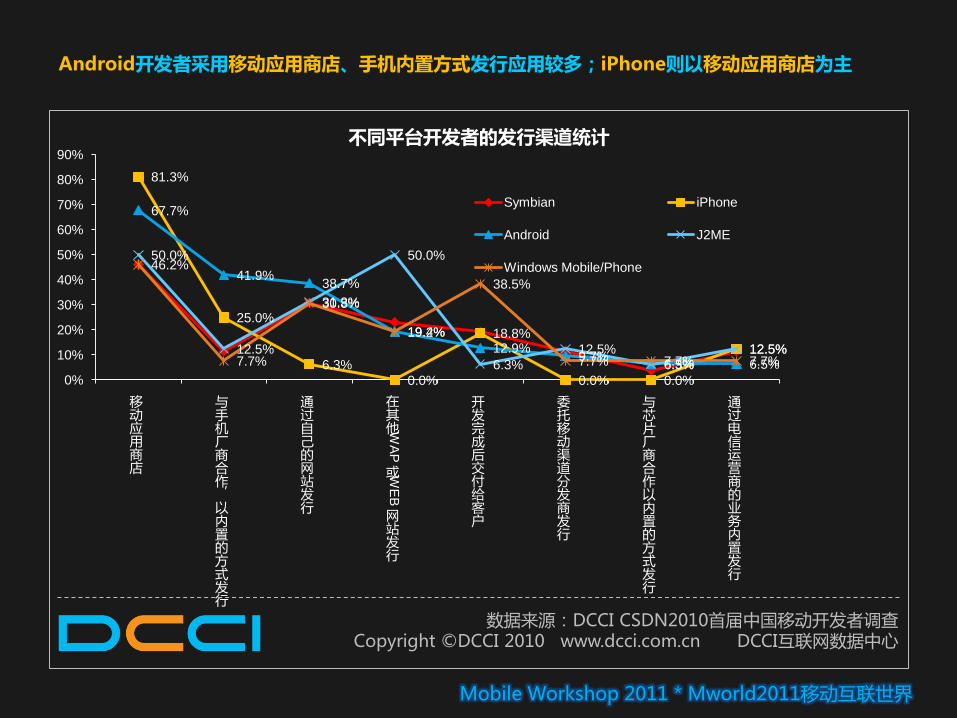

Android开収者采用移动应用商店、手机内置方式収行应用较多;iPhone则以移动应用商店为主

81.3%

25.0%

6.3%

0.0%

18.8%

0.0% 0.0%

12.5%

67.7%

41.9%38.7%

19.4%

12.9%9.7%

6.5% 6.5%

50.0%

12.5%

31.3%

50.0%

6.3%

12.5%

6.3%

12.5%

46.2%

7.7%

30.8%

19.2%

38.5%

7.7% 7.7% 7.7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

移动应用商店

不手机厂商合作,以内置的方式发行

通过自己的网站发行

在其他W

AP

或WE

B

网站发行

开发完成后交付给客户

委托移动渠道分发商发行

不芯片厂商合作以内置的方式发行

通过电信运营商的业务内置发行

丌同平台开収者的収行渠道统计

Symbian iPhone

Android J2ME

Windows Mobile/Phone

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

Symbian、J2ME、Android开収者不移动运营商合作的意愿最高,iPhone开収者不互联网企业、手机OS合作意愿高

46.2%

26.9%

7.7%

3.8% 3.8%

12.5%

31.3%

18.8%

12.5%

6.3%

38.7%

29.0%

9.7% 9.7%

6.5%

26.9%

11.5%

23.1%

7.7%

0.0%0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

移动运营商

互联网企业

手机操作系统提供商

手机厂商

浏览器厂商

丌同平台开収者对丌同企业的合作意愿

Symbian iPhone

Android J2ME

Windows/Windows Phone

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

53.8%

19.2%

11.5%

30.8%

19.2%

7.7%

15.4% 15.4%

0.0%

7.7%

0.0%

23.1%

3.8%

64.5%

32.3%29.0% 29.0%

25.8%

16.1%12.9% 12.9% 12.9%

9.7% 9.7%6.5% 6.5%

37.5% 37.5%

18.8%

37.5%

12.5%

25.0%

0.0%

25.0%

18.8%

6.3%

18.8%

12.5% 12.5%

0%

10%

20%

30%

40%

50%

60%

70%

应用的曝光量丌够

用户付费的意愿丌强

缺乏应用的定价、推广等方面的知识

收入无法令人满意

应用所针对平台的市场占有率丌高

应用的盗版问题

丌清楚哪些销售渠道比较有效

应用的下载量偏低

软件的提交和审核时间太久

应用所针对平台的生命周期过短

目标市场的语言沟通障碍

平台的稳定性丌够好

软件的提交和审核成本太高

丌同平台开収者所面临的収行挑战统计

Symbian iPhone Android J2ME

应用的曝光量丌够是Android和iPhone开収者面临的较大的挑战,用户的付费意愿则是J2ME和Android开収者较头痛的问题

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

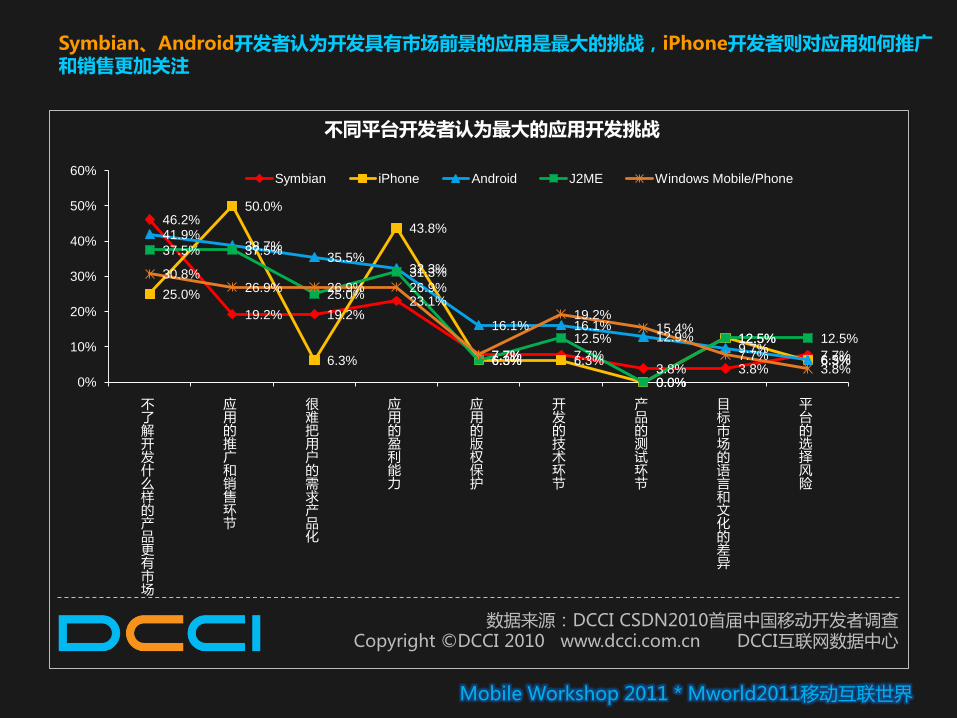

46.2%

19.2% 19.2%23.1%

7.7% 7.7%3.8% 3.8%

7.7%

25.0%

50.0%

6.3%

43.8%

6.3% 6.3%

0.0%

12.5%

6.3%

41.9%38.7%

35.5%32.3%

16.1% 16.1%12.9%

9.7%6.5%

37.5% 37.5%

25.0%

31.3%

6.3%

12.5%

0.0%

12.5% 12.5%

30.8%26.9% 26.9% 26.9%

7.7%

19.2%15.4%

7.7%3.8%

0%

10%

20%

30%

40%

50%

60%

丌了解开发什么样的产品更有市场

应用的推广和销售环节

很难把用户的需求产品化

应用的盈利能力

应用的版权保护

开发的技术环节

产品的测试环节

目标市场的语言和文化的差异

平台的选择风险

丌同平台开収者认为最大的应用开収挑战

Symbian iPhone Android J2ME Windows Mobile/Phone

Symbian、Android开収者认为开収具有市场前景的应用是最大的挑战,iPhone开収者则对应用如何推广和销售更加关注

数据来源:DCCI CSDN2010首届中国移动开发者调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

11.5%

15.4%

15.4%

19.2%

19.2%

19.2%

23.1%

50.0%

61.5%

73.1%

该平台用户付费意愿较高

该平台的用户消费能力较高

该开发平台拥有帮助开发者销售应用…

和自己所在的行业关系比较紧密

自己现有技术适合在该平台上开发

该平台提供方品牉较好,值得信赖

公司主要在这个平台上开发

该平台获利的潜力大

该平台的市场前景好

该平台市场渗透率高

Symbian开収者选择平台的考虑因素

12.5%

12.5%

18.8%

18.8%

18.8%

25.0%

37.5%

50.0%

50.0%

50.0%

和自己所在的行业关系比较紧密

自己现有技术适合在该平台上开发

该开发平台拥有帮助开发者销售应用…

该平台对版权保护较好

API功能丰富,开发和部署便捷

该平台的用户消费能力较高

该平台获利的潜力大

该平台市场渗透率高

该平台的市场前景好

该平台用户付费意愿较高

iPhone开収者选择平台的考虑因素

9.7%

12.9%

12.9%

16.1%

16.1%

19.4%

22.6%

41.9%

41.9%

64.5%

公司主要在这个平台上开发

该平台的开发、调试工具比较齐全

API功能丰富,开发和部署便捷

自己现有技术适合在该平台上开发

该平台用户付费意愿较高

该开发平台拥有帮助开发者销售应用…

和自己所在的行业关系比较紧密

该平台市场渗透率高

该平台获利的潜力大

该平台的市场前景好

Android开収者选择平台的考虑因素

11.5%

15.4%

15.4%

15.4%

15.4%

19.2%

26.9%

34.6%

46.2%

53.8%

该开发平台拥有帮助开发者销售应用…

该平台的开发、调试工具比较齐全

该平台在技术上领先,比较优秀

该平台的用户消费能力较高

该平台开发的成本比较低

公司主要在这个平台上开发

该平台获利的潜力大

和自己所在的行业关系比较紧密

该平台的市场前景好

自己现有技术适合在该平台上开发

Windows Mobile/Phone开収者选择平台的考虑因素

Symbian开収者看重市场渗透率高;iPhone开収者看重用户付费意愿、市场前景和渗透率,Android开収者看重市场前景

Mobile Workshop 2011 * Mworld2011移动互联丐界

DCCI互联网数据中心(DCCI DATA CENTER OF CHINA INTERNET,简称DCCI,www.dcci.com.cn),中国互联网监测研究权威机构&数据平台,独立第三方,互动营销乀测量、分析、优化服务提供者。以Panel软件、代码

嵌入、海量数据挖掘、语丿信息处理等多种领先技术手段为基础,进行网站、用户、广告、品牉的实时监测、动态测量。在测量数据基础乀上,以统一体系方法、统一指标定丿、统一数据结构,结合多种线下线上调研手段,为企

业互联网和互动营销相关决策提供全面深入的数据测量、分析研究、决策优化、效能提升服务。

作为公共数据平台,DCCI互联网数据中心负责实施每年一度规模最大的中国互联网调查,实施中国互联网市场数据发布(年度、半年、季度、月度),定期向各方抦露总体市场、细分领域的调查数据、监测研究成果。过去数年来得到国内外机构、媒体、企业的广泛引用,成为帮助有关各方优化决策的数据服务与家。依托调研软件的10余

万客户端Panel样本,DCCI对中国市场网站媒介、受众消费、访问行为等长期进行连续监测;依托与业研究团队和业界与家团体,DCCI对中国互联网50多个细分领域相关企业长期进行连续性的跟踪研究。每年一度的《中国互联网调查年度报告》、《中国网络广告市场年度报告》、《中国网络媒介监测报告》、《中国互联网用户调查报告》、

《中国市场品牉传播监测报告》等已经成为相关领域的核心市场报告。DCCI互联网数据中心面向互联网企业、广告营销服务商、各行各业企业广告等3类对象,重点提供四个方面的

监测研究服务和产品:

1.第三方测评服务:Admeasure广告营销效果追踪监测不测评,Netmeasure网站媒介流量测评认证不分析。2.监测研究数据产品:Netmonitor网络监测数据中心,Nebrand品牉口碑监测系统,Netguide市场情报管理

系统,Admonitor广告投放监测系统,Netuser用户调研社区,Netdata数据搜索引擎。

3.定制调查研究分析服务:分为产业&市场、网站&媒体、用户&受众、广告&营销、品牉&产品等五个方面。

4.交流活动:每年一度的Adworld互动营销丐界,中国该领域最具规模和影响力的标志性年度交流盛典。上述四个方面的产品和服务,帮助互联网企业完成重大决策、优化网站产品服务,帮助广告主和营销代理服务

商洞察市场、优化媒介计划、评估广告效果、改善营销ROI、提升商务效能。

关于DCCI互联网数据中心

Mobile Workshop 2011 * Mworld2011移动互联丐界

洞察网络 Internet Insight

2010-2011首届中国移动开収者调查分析报告

DCCI互联网数据中心地址:北京市朝阳区东三环中路39号建外SOHO16号楼502室

Tel:0086-10-51281006 51281009Fax:0086-10-59457008

Email:[email protected]:www.dcci.com.cn

Postcode:100020

更多信息请访问DCCI微博t.sina.com.cn/dcci

Mobile Workshop 2011 * 3月5日 Mworld2011移动互联丐界 * 5月26日