Embed Size (px)

Citation preview

Seediscussions,stats,andauthorprofilesforthispublicationat:https://www.researchgate.net/publication/293798366

PengaruhKompetensiAparaturTeknikAkuntansiTerhadapKualitasLaporanKeuangan(StudiPadaBadanPengelolahKeuangandanAsetPemerintahKotaMakassar)

THESIS·JANUARY2014

2AUTHORS,INCLUDING:

HermanSjahruddin

BrawijayaUniversity

5PUBLICATIONS0CITATIONS

SEEPROFILE

Availablefrom:HermanSjahruddin

Retrievedon:10February2016

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 1

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap KualitasLaporan Keuangan (Studi Pada Badan Pengelolah Keuangan dan Aset

Pemerintah Kota Makassar)

Nurul Aini Sitepu1, Herman Sjahruddin2, Muh. Hamzah Idris3

1,2,3 (Sekolah Tinggi Ilmu Ekonomi Makassar, STIE YPBUP Bongaya)

ABSTRAKPenelitian ini bertujuan untuk menguji dan menganalisis Pengaruh

Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas Laporan Keuangan.Pendekatan yang digunakan dalam penelitian ini menggunakan pendekatankuantitatif yang dilakukan dengan cara eksplanatory research. 48 orang pegawaidigunakan sebagai populasi, sampel yang dianalisis sejumlah 30 orang. Metodepengambilan sampel menggunakan metode sampel jenuh (sensus). Pengujianhipotesis menggunakan regresi sederhana (partial regression) dengan bantuansoftware statistical package for the social science (SPSS) Ver 16. Angket yangdidistribusikan memanfaatkan Skala Ordinal yang diukur melalui Skala Likertpoint 5. Hasil penelitian memberikan bukti bahwa nilai koefisien regresi variabelKompetensi aparatur teknik akuntansi sebesar 0,951 dengan nilai t sebesar 7,275lebih besar dari nilai t Tabel yakni sebesar 2,052 sehingga dapat dinyatakanbahwa Kompetensi aparatur teknik akuntansi berpengaruh positif dan signifikan(0,000 < 0,05), dengan demikian dapat dijelaskan bahwa semakin baik kualitaslaporan keuangan, semakin tinggi kompetensi Aparatur Teknik Akuntansi

Kata Kunci: Kompetensi, Kualitas Laporan Keuangan

I. Latar BelakangParadigma sistem

pemerintahan saat ini mengalamiperubahan dari sentralistik ke arahdesentralistik yang memberikandampak terhadap hubunganpemerintah pusat dengan daerah.Otonomi daerah memberikan porsikewenangan yang besar kepadapemerintah daerah untuk dapatmengelola keuangan daerahnya.Hubungan hak dan kewajibanpemerintah daerah dalam bentukpenggunaan sumber daya (input)dengan keluaran (output) dan hasil(outcome) yang harus dilaksanakanoleh pemerintah daerah secaraefisien dan efektif (Bennet, 2010;dalam Bastian, 2006).

Pemerintah daerah diberi hakdan wewenang, sekaligus kewajiban

untuk mengatur dan mengurusdaerahnya sendiri, dalam melakukanproses pendelegasian wewenangantara masyarakat selaku principaldengan pemerintah daerah selakuagent, serta pihak legislative yangbertindak, juga sebagai principaldengan pemerintah daerah (agent).Salah satu tujuan utama pelaksanaanotonomi daerah adalah untukmenciptakan good governance, yaitudengan melakukan pengambilankeputusan menyangkut pengelolaansumber daya melalui suatu prosesyang dapat dipertanggungjawabkan, akuntabel, transparan,dan memenuhi tujuan pelayananpublik yang efektif (Widyananda,2008).

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 2

Kondisi tersebutmengakibatkan terjadinya reformasipengelolaan keuangan pemerintahanmelalui Undang-Undang Nomor 17Tahun 2003 tentang KeuanganNegara yang mensyaratkan bentukdan isi laporan pertanggungjawabanpelaksanaan Anggaran Pendapatandan Belanja Negara (APBN) atauAnggaran Pendapatan dan BelanjaDaerah (APBD) disusun dandisajikan dengan standar akuntansipemerintahan yang ditetapkan olehperaturan pemerintah. StandarAkuntansi Pemerintahan (SAP)dalam menyusun dan menyajikanlaporan keuangan pemerintah(Desiana, 2012). Pemerintah KotaMakassar dalam menyajikan laporankeuangan yang yang berkualitassebagaimana yang diamanahkandalam Peraturan Pemerintah (PP)Republik Indonesia No. 71 Tahun2010 tentang Standar AkuntansiPemerintahan (SAP). Pengukurankualitas laporan keuanganpemerintah dalam penelitian inimengadopsi pengukuran kualitaslaporan keuangan pemerintahberdasarkan Peraturan Pemerintah(PP) Republik Indonesia No. 71Tahun 2010 tentang StandarAkuntansi Pemerintahan (SAP),yang terdiri dari; (1) Relevan; (2)Dapat diandalkan; (3) Dapatdibandingkan; (4) Dapat dipahami.Upaya yang dilakukan pemerintahdalam pencapaian tujuannya, dapatdilakukan dalam beberapa hal,seperti dengan peningkatan kinerja.

Pemenuhan kriteria kualitaslaporan keuangan menuntut pegawaipengelolah keuangan untukmenghasilkan laporan keuanganyang sesuai dengan yangdipersyaratkan dalam Undang-Undang Nomor 17 Tahun 2003tentang Keuangan Negara dan

Peraturan Pemerintah (PP)Republik Indonesia No. 71 Tahun2010 tentang Standar AkuntansiPemerintahan (SAP). Dasar yangdigunakan untuk menilai kualitasdari laporan keuangan, mengacupada penilaian (opini) yang diberikanoleh Badan Pemeriksa Keuangan(BPK) Kota Makassar, dalam bentukpenilaian sebagai berikut; (1) Wajartanpa pengecualian (WTP); (2)Wajar dengan pengecualian (WDP);(3) Tidak wajar (TW); (4) Tidakmemberikan pendapat (TMP).Auditor harus menyatakan alasanmengapa auditnya tidak berdasarkanstandar yang ditetapkan olehotoritas yang berwenang. Apabilaauditor menyatakan tidakmemberikan pendapat atau pendapattidak wajar atas laporan keuangansecara keseluruhan, maka auditorboleh memberikan pendapat tidakpenuh, yaitu pendapat atas unsurtertentu dalam laporan keuangan(Setiyanti, 2013)

Laporan keuangan pemerintahKota Makassar berdasarkan opiniBadan Pemeriksa Keuangan KotaMakassar memperlihatkan adanyaperubahan penilaian, secara garisbesar dapat dijelaskan bahwakualitas laporan keuanganpemerintah Kota Makassarcenderung memperlihatkan; (1)untuk opini WTP menunjukkanadanya peningkatan; (2) untuk opiniWDP menunjukkan adanyapenurunan; (3) untuk opini TWmenunjukkan adanya penurunan;dan, (4) untuk opini TMPmenunjukkan adanya penurunankualitas laporan keuangan.Berdasarkan pada peningkatan danpenurunan kualitas laporankeuangan yang dihasilkan olehpemerintah Kota Makassar secaraumum dapat dinyatakan bahwa

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 3

kinerja aparatur bagian verifikasidan pembukuan mengalamipeningkatan yang belum berarti(signifikan), karena laporankeuangan yang dihasilkandidalamnya masih terdapat opiniTidak Wajar (TW) sebesar 3% danTidak Memberikan Pendapat (TMP)sebesar 15%. kondisi tersebutmenunjukkan bahwa kinerjaaparatur bagian verifikasi danpembukuan yang memiliki tugas dantanggungjawab untuk menyusundan menyajikan laporan keuanganbelum optimal karena masihterdapatnya opini yang dikeluarkanoleh BPK Kota Makassar yangberada dalam kategori Tidak wajardan Tidak memberikan pendapat,fenomena tersebut memotivasipeneliti untuk menganalisis kinerjaaparatur bagian verivikasi danpembukuan dalam melaksanakantugas dan tanggungjawabnyadengan menggunakan variabelkompetensi sebagai pembentukkinerja aparatur (Pemerintah KotaMakassar, 2014).

Hasil penelitian terdahuluyang menunjukkan adanyakausalitas antara pengaruhkompetensi terhadap kualitaslaporan keuangan dibuktikan padapenelitian yang menggunakan 86

satuan kerja yang berada di wilayahkerja KPPN Malang, temuanpenelitiannya menunjukkan bahwavariabel independen (kemampuanSDM) secara bersama-sama atausimultan berpengaruh terhadaprelevansi informasi sebagaikarakteristik kualitas informasilaporan keuangan satuan kerja yangberada di wilayah kerja KPPNMalang (Choirunisah, 2008), Buktitersebut menunjukkan adanyakesamaan dengan temuan penelitianRoviyantie dan Siliwangi (2011),yang melakukan penelitiannya pada27 Organisasi Perangkat Daerah(OPD) di Lingkungan PemerintahKabupaten Tasikmalaya. Penelitianini bertujuan untuk mengetahuipengaruh kompetensi SDMterhadap kualitas laporan keuangandaerah pada Dinas yang beradadalam wilayah PemerintahanKabupaten Tasikmalaya. Hasilpenelitian menunjukkan bahwa: (1)kompetensi SDM, pada PemerintahKabupaten Tasikmalaya sangat baik;(2) kompetensi SDM berpengaruhterhadap penerapan sistemakuntansi keuangan daerah (3)kompetensi SDM berpengaruhsignifikan terhadap kualitas laporankeuangan daerah.

II. Tinjauan Pustaka2.1. Konsep Kompetensi

Kompetensi dinyatakansebagai penguasaan terhadap suatutugas, ketrampilan, sikap, danapresiasi yang diperlukan untukmenunjang keberhasilan, kondisitersebut menunjukkan bahwakompetensi mencakup tugas,ketrampilan sikap dan apresiasi yangharus dimiliki peserta didik untukdapat melaksanakan tugas - tugaspembelajaran sesuai dengan jenis

pekerjaan tertentu (Finch danCrunkilton; dalam Mutyasa, 2004:38) Pandangan lainnya menyatakankompetensi sebagai merupakankemampuan seseorang untukmelaksanakan atau melakukan suatupekerjaan atau tugas yang dilandasiatas keterampilan dan pengetahuanserta didukung oleh sikap kerja yangdituntut oleh pekerjaan tersebut.Dapat dijelaskan bahwa kompetensimenunjukan keterampilan atau

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 4

pengetahuan yang dicirikan olehprofesionalisme dalam suatu bidangtertentu sebagai sesuatu yangterpenting, sebagai unggulan daribidang tersebut (Wibowo, 2007).Kompetensi merupakan karakteristikindividu yang mendasari kinerjaatau perilaku di tempat kerja.Kinerja pekerjaan dipengaruhi oleh :(a) pengetahuan, kemampuan, dansikap; (b) gaya kerja, kepribadian,kepentingan/minat, dasar-dasar,nilai sikap, kepercayaan, dan gayakepemimpinan (Wibowo, 2007).

Pengukuran kompetensimenggunakan beberapa indikator,yaitu: (1) Pengetahuan (knowledge),yaitu fakta dan angka dibalik aspektehnis, (2) Keterampilan (Skills),yaitu kemampuan untukmenunjukkan tugas pada tingkatkriteria yang dapat diterima secaraterus menerus dengan kegiatan yangpaling sedikit, dan (3) Sikap(Attitude), yaitu yang ditujukankepada pelanggan dan orang lainbahwa yang bersangkutan mampuberada dalam lingkungan kerjanya(Prayitno; dalam STIE LANMakassar, 2012).

2.2. Kualitas Laporan KeuanganPernyataan Standar Akuntansi

Pemerintahan (PSAP) Nomor 1paragraf 9 sebagaimana terdapat diPeraturan Pemerintah Nomor 71Tahun 2010 tentang StandarAkuntansi Pemerintahanmenyatakan bahwa laporankeuangan merupakan laporan yangterstruktur mengenai posisikeuangan dan transaksi-transaksiyang dilakukan oleh suatu entitaspelaporan. Pada dasarnya laporankeuangan pemerintah adalah asersi(pernyataan manajemen yangterkandung di dalam komponenlaporan keuangan, pernyataan

tersebut dapat bersifat implisit ataueksplisit serta dapat diklasifikasikanberdasarkan penggolongan besarsebagai berikut ini; Keberadaan atauketerjadian, Kelengkapan,Hak/kewajiban, dan Penilaian ataualokasi, serta Penyajian danpengungkapan) dari pihakmanajemen pemerintah yangmenyajikan informasi yang bergunauntuk pengambilan keputusan danuntuk menunjukkan akuntabilitasentitas pelaporan atas sumber dayayang dipercayakan kepadanya.

Laporan keuangandigunakan untuk membandingkanrealisasi pendapatan, belanja,transfer, dan pembiayaan dengananggaran yang telah ditetapkan,menilai kondisi keuangan,mengevaluasi efektivitas danefisiensi suatu entitas pelaporan, danmembantu menentukan ketaatannyaterhadap peraturan perundang-undangan. Menurut Mardiasmo(2004) secara umum, tujuan danfungsi laporan keuangan sektorpublik adalah: (1) Kepatuhan danpengelolaan; (2) Akuntabilitas danpelaporan retrospektif; (3)Perencanaan dan informasi otorisasi;(4) Kelangsungan organisasi; (5)Hubungan masyarakat; dan (6)Sumber fakta dan gambaran.Peraturan Pemerintah Nomor 71tahun 2010 tentang StandarAkuntansi Pemerintahanmenjelaskan bahwa karakteristikkualitatif laporan keuangan adalah:(1) Relevan, yaitu informasi yangtermuat di dalamnya dapatmempengaruhi keputusan penggunadengan membantu merekamengevaluasi peristiwa masa laluatau masa kini dan memprediksimasa depan, serta mengoreksi hasilevaluasi mereka di masa lalu, (2)Andal, yaitu informasi dalam

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 5

laporan keuangan bebas daripengertian yang menyesatkan dankesalahan material, menyajikansetiap fakta secara jujur, serta dapatdiverifikasi, (3) Dapat dibandingkan,yaitu informasi yang termuat dalamlaporan keuangan akan lebihberguna jika dapat dibandingkandengan laporan keuangan periodesebelumnya atau laporan keuanganentitas pelaporan lain padaumumnya, dan (4) Dapat dipahamiInformasi yang disajikan dalamlaporan keuangan dapat dipahamioleh pengguna dan dinyatakan

dalam bentuk serta istilah yangdisesuaikan dengan bataspemahaman para pengguna.Indikator pengukuran kualitaslaporan keuangan yang digunakandalam penelitian ini mengadopsipengukuran kualitas laporankeuangan berdasarkan PeraturanPemerintah Nomor 71 tahun 2010tentang Standar AkuntansiPemerintahan yang terdiri dari (1)relavan, (2) dapat diandalkan, (3)dapat dibandingkan, dan (4) dapatdipahami.

III. Metode PenelitianPenelitian ini menggunakan

pendekatan kuantitatif yang datanyaberwujud pada bilangan (angka-angka) dan pembuktian hipotesisyang dilakukan menggunakananalisis statistik (Sugiyono,2011:15). Populasi dalam penelitianini adalah seluruh pegawai pegawaibagian verifikasi dan pembukuan

yang berjumlah 48 orang, metodepenentuan sampel menggunakanmetode sensus (sampling jenuh) yaituteknik penentuan sampel bila semuaanggota populasi digunakan sebagaisampel. Tingkat pengembaliankuesioner setelah diedarkan sebesar63% atau 30 pegawai.

IV. Hasil Penelitian4.1. Karakteristik RespondenTabel I. Karakteristik Responden

Karakteristik/Profil RespondenFrekuensi(Orang)

Presentase(%)

1. Jenis Kelamin 1. Laki-laki2. Perempuan

1416

4753

Jumlah 30 100

2. Masa Kerja 1. 1 –5 tahun2. 6 –10 tahun3. >10 tahun

135

12

431740

Jumlah 30 100

3.Jenjang Pendidikan 1.SMA/Sederajat2. Strata 1 (S1)3. Strata 2 (S2)

6204

206713

Jumlah 30 100

Sumber: Data Primer (diolah, 2014)

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 6

Berdasarkan Tabel 4.2 dapatdijelaskan bahwaAparatur/pegawai yang menjadiresponden dalam penelitian inididominasi oleh perempuan sekitar16 orang atau sebesar 53% dansisanya pegawai laki-laki sebesar14 orang atau 47%. Pegawai yangmemiliki masa kerja 1-5 tahunberjumlah 13 orang atau sebesar43%, 5 orang dengan masa kerja 6-10 tahun atau sebesar 17%, danuntuk pegawai yang memiliki masakerja>10 tahun sebanyak 12 orangatau sebesar 40%. Hal inimenunjukkan bahwa rata-ratapegawai memiliki masa kerja yangcukup memadai dalam pembuatanlaporan keuangan. Berdasarkanjenjang pendidikan yang dimilikioleh para pegawai didominasi olehStrata 1 (S1) yaitu sebanyak 20orang atau sebesar 67%, dansisanya sebanyak 6 orang dengantingkat pendidikan SMA/Sederajatatau sebesar 20%, dan sebesar 13%atau sebanyak 4 orang yangmemiliki jenjang pendidikan Strata2 (S2). Hal ini membuktikan bahwa

jenjang pendidikan para pegawaidapat menunjang pelaksanaantugasnya sebagai aparatur teknikakuntansi.

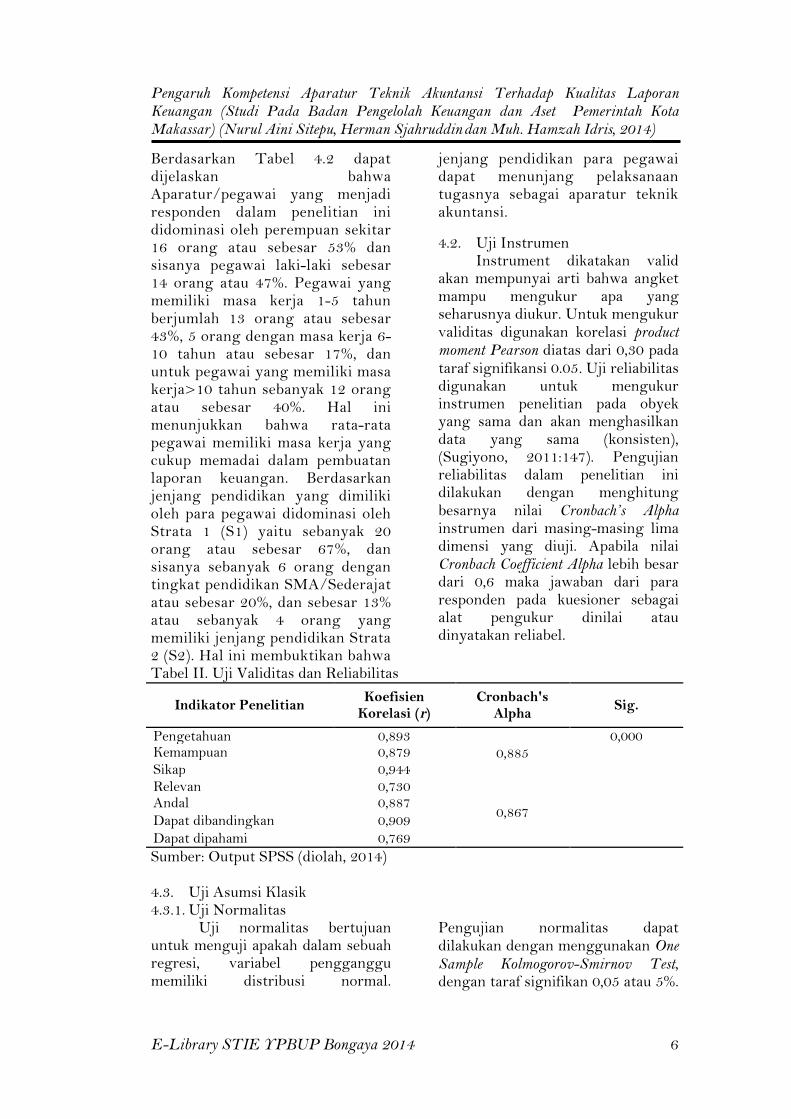

4.2. Uji InstrumenInstrument dikatakan valid

akan mempunyai arti bahwa angketmampu mengukur apa yangseharusnya diukur. Untuk mengukurvaliditas digunakan korelasi productmoment Pearson diatas dari 0,30 padataraf signifikansi 0.05. Uji reliabilitasdigunakan untuk mengukurinstrumen penelitian pada obyekyang sama dan akan menghasilkandata yang sama (konsisten),(Sugiyono, 2011:147). Pengujianreliabilitas dalam penelitian inidilakukan dengan menghitungbesarnya nilai Cronbach’s Alphainstrumen dari masing-masing limadimensi yang diuji. Apabila nilaiCronbach Coefficient Alpha lebih besardari 0,6 maka jawaban dari pararesponden pada kuesioner sebagaialat pengukur dinilai ataudinyatakan reliabel.

Tabel II. Uji Validitas dan Reliabilitas

Indikator PenelitianKoefisien

Korelasi (r)Cronbach's

AlphaSig.

Pengetahuan 0,8930,885

0,000Kemampuan 0,879Sikap 0,944Relevan 0,730

0,867Andal 0,887Dapat dibandingkan 0,909Dapat dipahami 0,769

Sumber: Output SPSS (diolah, 2014)

4.3. Uji Asumsi Klasik4.3.1. Uji Normalitas

Uji normalitas bertujuanuntuk menguji apakah dalam sebuahregresi, variabel pengganggumemiliki distribusi normal.

Pengujian normalitas dapatdilakukan dengan menggunakan OneSample Kolmogorov-Smirnov Test,dengan taraf signifikan 0,05 atau 5%.

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 7

Jika signifikan yang di-hasilkan >0,05 maka distribusi datanyadikatakan normal. Sebaliknya jika

signifikan yang dihasilkan < 0,05maka data tidak terdistribusi secaranormal

.Tabel III. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000Std. Deviation 2.15801268

Most Extreme DifferencesAbsolute .176Positive .176

Negative -.157Kolmogorov-Smirnov Z .963

Asymp. Sig. (2-tailed) .312

a. Test distribution is Normal.

Sumber: Output SPSS (diolah, 2014)Tabel tersebut menunjukkan

bahwa hasil uji normalitasmenyatakan nilai Kolmogorov-Smirnov sebesar 0,963 dengan nilaisignifikan 0,312.Berdasarkan hasiltersebut maka data yang digunakandalam penelitian dinyatakanberdistribusi normal dan bisadilanjutkan untuk diteliti lebihlanjut.4.3.2. Uji Multikolinearitas

Uji multikolinearitasbertujuan untuk menguji apakah

model regresi ditemukan adanyakorelasi antar variabel independen.Hasil uji multikolinearitasmenunjukkan bahwa variabel-variabel independen yang digunakanmemiliki nilai VIF < 10 dan nilaitolerance lebih dari 10% (0,1).Dengan demikian dapat disimpulkantidak terdapat masalahmultikolinearitas pada variabel yangdigunakan. Hasil ujiMultikolinieritas tampak pada Tabelberikut ini:

Tabel IV. Hasil Uji Multikolinearitas

ModelCollinearity Statistics

Tolerance VIF

1 (Constant)

Kompetensi 1.000 1.000

Sumber: Output SPSS (diolah, 2014)

Tabel tersebut menunjukkanbahwa tidak terjadi multikolinearitaskarena memiliki nilai VIF sebesar1,000< 10, dan nilai tolerance sebesar

1,000>0,1, maka dapat dinyatakanbahwa tidak terdapat masalahmultikolinearitas pada variabel yangdigunakan.

4.4. Hasil Analisis Regresi PartialTabel V. Hasil Analisis Regresi Linier Partial

Variabel Penelitian Koefisien Regresi thitung Sig.

Konstanta 0,734 1,798 0,083Kompetensi 0,951 7,275 0,000

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 8

Tabel V. Hasil Analisis Regresi Linier Partial (Lanjutan)Adjusted R Square = 0,642 Sig = 0,000Sumber : Output SPSS (diolah, 2014)

Hasil penelitian inimemberikan bukti bahwa nilai thitung

7,275 > ttabel 2,052 dengan nilaisignifikansi 0,000 < 0,05, maka H0

ditolak dan Ha diterima.Berdasarkanhasil pengujian ini dapatdiinterpretasikan bahwa variabelkompetensi aparatur teknikakuntansi berpengaruh positif dansignifikan terhadap kualitas laporankeuangan pada Pemerintah KotaMakassar. Artinya bahwa terdapatpengaruh antara variabel kualitasaparatur teknik akuntansi yang adapada Badan Pengelolah KeuanganDan Asset Pemerintah terhadapkualitas LaporanKeuanganPemerintah KotaMakassar.

Berdasarkan hasil penelitianyang dilakukan, maka teorikomptensi yang dikemukakan olehSpencer dan Spencer (1986); dalamWibowo (2007) bahwa Kompetensimerupakan landasan dasarkarakteristik individu yangmengindikasikan cara berperilakuatau berpikir, menyamakan situasi,dan mendukung untuk periodewaktu cukup lama. Menurut(Spencer dan Spencer,1986; dalamWibowo, 2007) terdapat limakarakteristik kompetensi yaitu;motif, sifat, konsep diri,pengetahuan, dan keterampilan.Teori kompetensi tersebutdigunakan sebagai dasar rujukanoleh Badan Kepegawaian Negara(BKN)(Prayitno; dalam STIE LANMakassar, 2012) dalam menjelaskankompetensi yang kemudian diadopsioleh peneliti melaluiindikatorkemampuan, pengetahuandan sikap.

Berdasarkan tanggapanresponden indikator variabelkompetensi yang dicerminkanmelalui indikator kemampuanaparatur sebesar 4,23 yang jugamerupakan nilai rerata tertinggidibandingkan indikator variabelkompetensi lainnya yaitupengetahuan sebesar 4,18 dan nilairerata terendah untuk indikatorvariabel kompetensi adalah indikatorsikap yaitu sebesar 4,14. Nilai rata-rata indikator yang berada diatasskala 4,00 menunjukkan bahwakompetensi yang dimiliki olehaparatur teknik akuntansi BadanPengelolah Keuangan dan Asset(BPKA) Pemerintah Kota Makassaradalah kompetensi yang tinggi.

Berdasarkan hasil penelitiankompetensi aparatur teknikakuntansi memberikan pengaruhterhadap Kualitas laporan keuangan,semakin tinggi kompetensi yangdimiliki oleh aparatur teknikakuntansi maka akan semakinmemberikan pengaruh yang positifterhadap kualitas laporan keuangan.Dengan demikian hasil daripenelitian ini ikut mendukung ataumenerima teori kompetensi yangdikemukakan oleh Spencer danSpencer (1986); dalam Wibowo(2008) bahwa kompetensi individusangat dipengaruhi oleh kemampuanaparatur melaksanakan tugasnyadalam menyusun laporan keuangan,selanjutnya diikuti oleh pengetahuanyang dimiliki oleh aparatur dalammemahami standar akuntansipemerintahan dan aturan-aturanyang berlaku, serta sikap aparaturdalam bekerja, dan mematuhinorma-norma sosial.

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 9

Hasil penelitian mendukungteori kinerja yang dikemukakan olehRobbins bahwa kinerja pegawaiadalah hasil kerja dalammelaksanakan tugasnya baik itukualitas, kuantitas, waktu, dankesungguhan yang dapat dicapaioleh pegawai (Robbins, 1998; dalamSutrisno, 2009). Kinerja pegawaiyang dimaksudkan dalam penelitianini adalah Kualitas dari laporankeuangan Pemerintah KotaMakassar. Kinerja Pegawai atauaparatur merupakan fungsi darikemampuan, motivasi dankesempatan atau dengan kata lainpencapaian kinerja individu dapatdilakukan dengan adanyakemampuan, motivasi dankesempatan. Berdasarkan tanggapanresponden variabel kompetensi yangdicerminkan melalui indikatorkemampuan aparatur sebesar 4,23yang juga merupakan nilai reratatertinggi dibandingkan indikatorvariabel kompetensi lainnya yaitupengetahuan sebesar 4,18 dan nilairerata terendah untuk indikatorvariabel kompetensi adalah indikatorsikap yaitu sebesar 4,14. Pencapaiankinerja yang baik dilandasi dengankompetensi yang tinggi.

Hasil penelitian inijugakonsisten dengan hasil penelitianyang dilakukan oleh Indriasari danNahartyo (2008) yang memberikanbukti bahwa Kompetensi AparaturTeknik Akuntansi berpengaruhpositif dan signifikan terhadapKualitas Laporan KeuanganPemerintah Kota Makassar. Pegawai

atau aparatur yang memahami danmemiliki kompetensi dibidangakuntansi (keuangan) dibutuhkanoleh Pemerintah untuk dapatmenyusun Laporan KeuanganPemerintah Kota Makassar yangberkualitas

Berdasarkan temuanpenelitian, bahwa LaporanKeuangan Pemerintah KotaMakassar masih memperoleh opiniTW (Tidak Wajar) dan TidakMemberikan Pendapat (TMP) dariBadan Pemeriksa Keuangan KotaMakassar. Hal iniberarti Pegawaiatau aparatur perlu mengoptimalkanatau meningkatkan kompetensinyadibidang akuntansi (pembukuan)agar dapat menyusun laporankeuangan yang lebihberkualitas.Untuk meningkatankemampuan tersebut, pegawai atauaparatur perlu mengikuti bimbinganteknis, workshop serta pendidikandanpelatihan (diklat) mengenaikeuangan pemerintahan secara rutindan tekun. Melalui kegiatan-kegiatan tersebut diharapkandiperoleh pengetahuan danpemahaman yang semakin baikmengenai praktik pengelolaankeuangan pemerintahan khususnyapenyusunan laporan keuanganpemerintah daerah. SistemPengendalian InternalPemerintahan juga perlu diterapkansecara tegas dan tepat agar paraaparatur dapat menyelesaikantugasnya berdasarkan standar atauaturan-aturan yang berlaku.

V. KesimpulanKompetensi yang tinggi dari

para aparatur sangat dibutuhkanoleh karena itu dibutuhkan upaya-upaya untuk mempertahankankemampuan bekerjasama dengan

rekan kerja yang dimiliki olehaparatur teknik akuntansi dalambekerja. Kualitas laporan keunganyang baik diharapkan dapatdipertahankan dengan cara

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 10

mengoptimalkan tingginyaInformasi yang disajikan dalamlaporan keuangan yang dapatdibandingkan dengan laporankeuangan pada periode sebelumnya.Kompetensi Aparatur TeknikAkuntansi berpengaruh positif dansignifikan terhadap KualitasLaporan Keuangan Pemerintah KotaMakassar, dengan tingkatsignifikansinya sebesar (0.000 <0.05), Hasil pengujian menyatakanbahwa kompetensi aparatur teknikakuntansi memberikan pengaruhsebesar 65,40% terhadap kualitaslaporan keuangan, sedangkansisanya dipengaruhi oleh variabellain yang tidak diteliti.

Peningkatan kompetensinya,aparatur dapat dilakukan denganmeningkatkan kepatuhan terhadapnorma-norma social dalammelaksanakan pekerjaannya danuntuk meningkatkan kualitas dalamlaporan keuangan, istilah-istilah

yang terkandung dalam laporankeuangan perlu diperhatikansehingga informasi yang disediakannantinya dapat di pahami oleh parapengguna. Keterbatasan dalampenelitian ini adalah hanyamenggunakan variabel kompetensisebagai variabel yangmempengaruhi kualitas laporankeuangan oleh karena itu penelitimenyarankan agar dalampenelitianselanjutnya perlu untukmenambahkan variabel-variabellainnya yang dapat mempengaruhivariabel Kualitas Laporan KeuanganDaerah, seperti Variabel SistemPengendalian Intern Pemerintah(SPAP), dan Penerapan StandarAkuntansi Pemerintahan (SAP)

Daftar PustakaBastian, Indra. (2006). Akuntansi

Sektor Publik: SuatuPengantar. Jakarta: Erlangga.

Choirunisah, Fariziah. (2008).Faktor-faktor yangmempengaruhi kualitasinformasi laporan keuanganyang dihasilkan sistemakuntansi instansi. Yogyakarta: Tesis UGM

Desiana, (2012). PengaruhDukungan Pimpinan danKompetensi Staf Akuntansiterhadap Kualitas InformasiKeuangan Daerah, UniversitasSiliwangi, Malang

Indriasari dan Nahartyo, (2009).Pengaruh KapasitasSumberdaya Manusia,Pemanfaatan TeknologiInformasi, Dan Pengendalian

Intern Akuntansi TerhadapNilai Informasi PelaporanKeuangan Pemerintah Daerah,Politeknik Negeri Sriwijaya,Palembang

Mardiasmo. (2004). AkuntansiSektor Publik. Yogyakarta :Penerbit Andi.

Mutyasa, (2004). KurikulumBerbasis Kompetensi, Konsep,Karakteristik,Implementasidan Motivasi. Bandung : PT.Remaja Rosda Karya offset

Pemerintah Kota Makassar. (2014).Laporan keuangan Tahun2013.

Pemerintah Republik Indonesia(2010). Peraturan Pemerintah(PP) Republik Indonesia No.71 Tahun 2010 tentang

Pengaruh Kompetensi Aparatur Teknik Akuntansi Terhadap Kualitas LaporanKeuangan (Studi Pada Badan Pengelolah Keuangan dan Aset Pemerintah KotaMakassar) (Nurul Aini Sitepu, Herman Sjahruddindan Muh. Hamzah Idris, 2014)

E-Library STIE YPBUP Bongaya 2014 11

Standar AkuntansiPemerintahan (SAP).

Pemerintah Republik Indonesia.(2003). Undang-UndangRepublik Indonesia Nomor 17Tahun 2003 TentangKeuangan Negara

Roviyantie, D., & Siliwangi, U.(2011). Pengaruh KompetensiSumber Daya Manusia danPenerapan Sistem AkuntansiKeuangan Daerah TerhadapKualitas Laporan KeuanganDaerah. Jurnal AkuntansiPemerintah.

Setiyanti, S. W. (2013). Jenis-JenisPendapat Auditor (OpiniAuditor). Jurnal STIESemarang

Sugiyono, (2011). Metode penelitiankuantitatif kualitatif danR&D. Bandung : Alfabeta.

Sutrisno, Edy. (2009). ManajemenSumber Daya Manusia. Jakarta: Kencana

Tim Peneliti STIE LAN Makassar.(2012). Kompetensi AparaturPemerintah Daerah diIndonesia, STIE LAN,Makassar

Wibowo, (2007). ManajemenKinerja, Jakarta : RajawaliPers

Widyananda, H. (2008). RevitalisasiPeran Internal AuditorPemerintah untuk PenegakanGood Governance diIndonesia. Publikasi, Seminar,Makalah dan Sambutan BPKRI Nomor:3/PUB/VI/12/2008.Universitas Padjajaran