Embed Size (px)

DESCRIPTION

from Wirawan B Ilyas & Richard Bourton 5th Edition

Citation preview

SUBJEK PAJAK

Subjek Pajak adalah orang berkewajiban membayar pajak. Subjek Pajak terbagi

menjadi berbagai macam, antara lain :

1.Subjek Pajak Penghasilan (Subjek PPh)

2.Subjek Pajak Pertambahan Nilai (Subjek PPN)

3.Subjek Pajak Bumi dan Bangunan (Subjek PBB)

4.Subjek Bea Perolehan Hak atas Tanah dan Bangunan

5.Subjek Bea Meterai

Subjek Pajak Penghasilan

• Pengertian

Dalam UU PPh tidak dijelaskan apa yang dimaksud dengan subjek PPh, namun secara

umum pengertian Subjek Pajak adalah siapa yang dikenakan pajak.

• UU PPh menegaskan ada tiga kelompok yang menjadi subjek PPh antara lain sebagai

berikut :

– Orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak

– Badan Usaha (PT, BUMN, BUMD, Firma, Koperasi, dsb)

– Bentuk Usaha Tetap

Subjek Pajak Penghasilan (lanjutan..)

Subjek PPh dibedakan antara subjek pajak dalam negeri dan subjek

pajak luar negeri.

•Subjek Pajak dalam negeri :

1.Orang pribadi yang bertempat tinggal atau berada di Indonesia

lebih dari 183 hari dalam jangka waktu 12 bulan

2.Badan yang didirikan atau bertempat kedudukan di Indonesia

3.Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak

Subjek Pajak Penghasilan (lanjutan..)

• Subjek Pajak luar negeri :

1. Orang pribadi yang tidak bertempat tinggal atau berada di Indonesia tidak

lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak

didirikan dan tidak berkedudukan di Indonesia yang menjalankan usaha

atau melakukan kegiatan melalui BUT di Indonesia

2. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bula,dan badan

yang tidak didirikan dan tidak berkedudukan di Indonesia yang dapat

menerima atau memperoleh penghasilan dari Indonesia bukan dari

menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia

Subjek Pajak Pertambahan Nilai

• Pengertian

Adalah Pengusaha Kena Pajak, yaitu pengusaha yang melakukan penyerahan Barang

Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak

berdasar UU PPN tidak termasuk pengusaha kecil yang batasannya ditetapkan Menteri

Keuangan, kecuali pengusaha kecil tersebut memilih untuk dikukuhkan menjadi PKP

• Pengusaha Kena Pajak sebagai subjek PPN, yaitu :

1. Importir & Eksportir

2. Pemborong atau kontraktor

3. Pedagang besar

4. Pedagang eceran besar

Subjek Pajak Bumi dan Bangunan

• Pengertian

Adalah orang atau badan yang mempunyai kewajiban untuk melunasi PBB sesuai

dengan ketentuan UU PBB.

• Apabila suatu objek pajak belum jelas diketahui siapa Wajib Pajaknya, berikut contoh

subjek WP yang harus melunasi pajak :

1. A memanfaatkan bumi dan/ bangunan milik B bukan karena suatu hak berdasar

UU maupun perjanjian. Maka A ditetapkan sebagai WP

2. Objek pajak ternyata masih dalam suatu sengketa kepemilikan pengadilan, maka

orang atau badan yang memanfaatkan objek tsb ditetapkan sebagai WP

3. Subjek pajak dalam waktu lama berada di luar wilayah letak objek

pajak,sedangkan untuk merawat objek pajak tsb telah dikuasakan kepada B.

Maka B akan ditunjuk sebagai WP.

Subjek Bea Perolehan Hak atas Tanah dan Bangunan

• Pengertian

Adalah mereka yang menerima pengalihan hak (hak milik, hak guna usaha, hak guna

bangunan, dsb) atas tanah dan bangunan, baik badan maupun orang pribadi.

• Subjek Pajak yang telah memperoleh hak atas tanah dan bangunan, akan terutang pajak

saat mereka memperolehnya atau sejak tanggal dibuat dan ditandatanganinya akta.

Saat yang menentukan terutangnya pajak tersebut diatur dalam Pasal 9, sebagai berikut

:

1. Untuk jual beli

2. Untuk tukar-menukar

3. Untuk hibah

4. Untuk pemasukan dalam perseroan atau badan hukum lainnya

Subjek Bea Meterai

• Pengertian

Adalah pihak yang menggunakan dokumen-dokumen yang disebutkan dalam UU No.

13 Tahun 1985 yang telah dikenakan pajak.

Apabila suatu doumen belum dibubuhi Bea Meterai, namun akan digunakan sebagai

alat bukti di pengadilan, maka pihak yang akan menggunakan dokumen tersebut

sebagai bukti, dibebani kewajiban untuk melunasi Bea Meterainya terlebih dulu.

OBJEK PAJAK

Objek Pajak adalah barang yang dikenakan pajak untuk dipenuhi oleh subjek pajak.

Objek Pajak terbagi menjadi berbagai macam, antara lain :

1.Objek Pajak Penghasilan (Subjek PPh)

2.Objek Pajak Pertambahan Nilai (Subjek PPN)

3.Objek Pajak Bumi dan Bangunan (Subjek PBB)

4.Objek Bea Perolehan Hak atas Tanah dan Bangunan

5.Objek Bea Meterai

Objek Pajak Penghasilan

• Pengertian

Objek PPh adalah penghasilan. Sedangkan pengertian penghasilan itu sendiri adalah setiap

tambahan kemampuan ekonomi yang diterima atau diperoleh, baik dari Indonesia

maupun dari luar Indonesia yang digunakan, baik investasi maupun konsumsi.

• UU PPh mengatur lebih rinci pembagian objek pajak, antara lain sbb :

1. Penghasilan yang diterima secara teratur (gaji, uang pensiun bulanan, upah, dll)

2. Penghasilan yang diperoleh secara tak teratur (jasa produksi, bonus, dll)

3. Impor barang dan/ penyerahan barang

4. Impor barang yang dibebaskan dari bea masuk

5. Dividen, Royalti, Bunga (premium, diskonto, dll)

Objek Pajak Pertambahan Nilai

• Pengertian

Objek dalam PPN adalah penyerahan atau kegiatan yang dilakukan oleh pengusaha kena

pajak.

• Agar penyerahan barang dan jasa yang dikenakan pajak bisa terkena PPN atas

penyerahan barang dan jasa tersebut harus memenuhi empat syarat, yaitu :

1. Yang diserahkan adalah BKP atau JKP (karena ada jenis barang dan jasa yang tidak

dikenakan pajak)

2. Dilakukan di dalam Daerah Pabean

3. Tindakan penyerahannya merupakan penyerahan kena pajak

4. Penyerahan dilakukan dalam lingkungan perusahaan atau pekerjaannya sehari-hari

Objek Pajak Bumi dan Bangunan

• Pengertian

Adalah benda tidak bergerak, yaitu berupa bumi (permukaan bumi, meliputi tanah dan

perairan pedalaman serta laut wilayah Indonesia, dan tubuh bumi yang ada dibawahnya)

dan bangunan (suatu konstruksi teknik yang ditanam atau dilihatkan secara tetap pada

tanah dan/atau perairan)

• Objek PBB yang tidak dikenakan PBB meliputi :

1. Tanah atau bangunan yang digunakan untuk melayani kepentingan umum dan tidak

untuk memperoleh keuntungan di bidang ibadah, sosial, kesehatan, pendidikan dan

kebudayaan nasional

2. Tanah atau bangunan yang digunakan untuk kuburan umum, peninggalan purbakala,

museum, hutan lindung, taman nasional, dll

3. Dan lain sebagainya

Objek Bea Perolehan Hak atas Tanah dan Bangunan

• Pengertian

Adalah perolehan hak atas tanah dan bangunan yang dapat berupa tanah (termasuk

tanaman di atasnya), tanah dan bangunan, atau bangunan.

• Perolehan hak atas tanah dan bangunan tersebut meliputi hal-hal seperti :

1. Pemindahan hak

2. Pemberian hak baru

• Pemindahan hak terjadi karena adanya :

1. Jual beli 3. Hibah 5. Waris

2. Tukar-menukar 4. Hibah wasiat 6. Hadiah, dll

• Pemberian hak baru terjadi karena :

1. Kelanjutan pelepasan hak, dan 2. Di luar pelepasan hak

Objek Bea Meterai

• Pengertian

Objek bea meterai adalah dokumen. Dokumen adalah kertas yang berisikan tulisan yang

mengandung arti dan maksud tentang perbuatan, keadaan atau kenyataan bagi

seseorang dan pihak-pihak yang berkepentingan.

• Dokumen yang wajib dikenakan Bea Meterai :

1. Akta-akta notaris termasuk salinannya

2. Akta-akta yang dibuat oleh PPAT termasuk rangkap-rangkapnya

3. Surat berharga

4. Dokumen yang akan digunakan sebagai alat pembuktian di muka pengadilan

• Sedangkan, dokumen yang tidak dikenakan Bea Meterai adalah :

1. Surat penyimpanan barang 3. Ijazah 5. Dsb

2. Konosemen 4. Kuitansi

Tarif Progresif (Meningkat)

• Pengertian

Adalah tarif pemungutan pajak yang persentasenya makin besar bila jumlah yang

dijadikan dasar pengenaan pajak juga makin besar.

• Contoh tarif progresif sesuai Pasal 17 UU PPh :

WP Orang Pribadi WP Badan dan BUT

Penghasilan Tarif Pajak Penghasilan Tarif Pajak

s/d Rp25juta 5% ≤Rp50juta 10%

>Rp25juta – Rp50juta 10% Rp50juta – Rp100juta 15%

>Rp50juta – Rp100juta 15% >Rp100juta 30%

>Rp100juta – Rp200juta 25%

diatas Rp200juta 35%

Tarif Degresif (Menurun)

• Pengertian

Adalah tarif pemungutan pajak yang persentasenya makin kecil bila jumlah yang

dijadikan dasar pengenaan pajak makin besar. Namun, tarif ini tidak pernah

digunakan dalam praktik perundang-undangan perpajakan.

• Contoh pemakaian tarif degresif :

Lapisan Penghasilan Kena Pajak Tarif≤ Rp 10.000.000 30%

Rp 10.000.000 – Rp50.000.000 25%

> Rp 50.000.000 15%

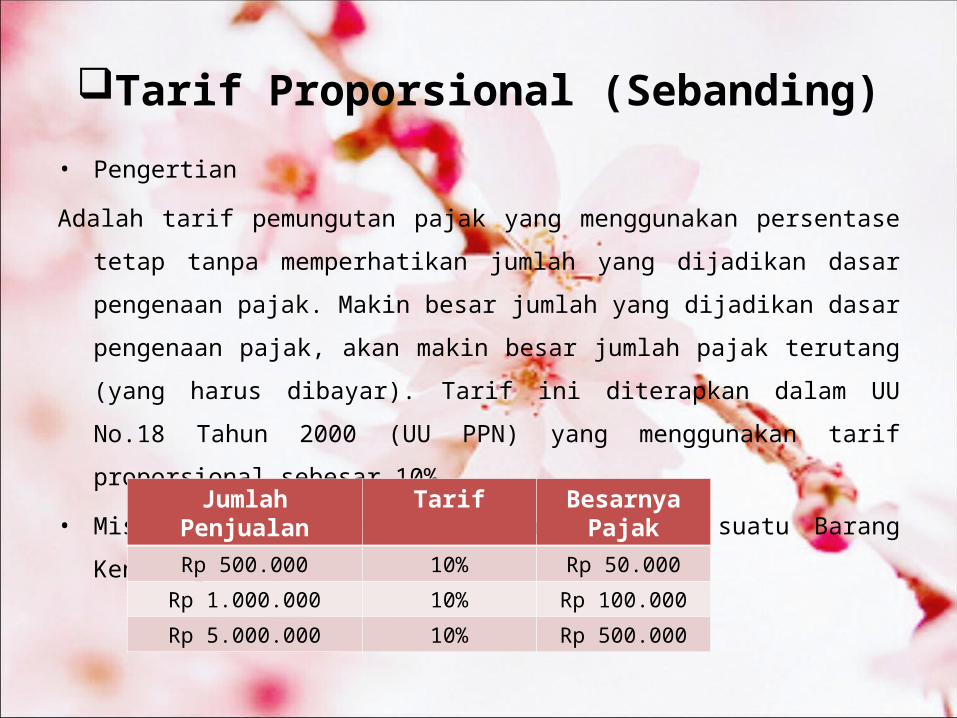

Tarif Proporsional (Sebanding)

• Pengertian

Adalah tarif pemungutan pajak yang menggunakan persentase tetap tanpa

memperhatikan jumlah yang dijadikan dasar pengenaan pajak. Makin besar

jumlah yang dijadikan dasar pengenaan pajak, akan makin besar jumlah pajak

terutang (yang harus dibayar). Tarif ini diterapkan dalam UU No.18 Tahun 2000

(UU PPN) yang menggunakan tarif proporsional sebesar 10%.

• Misalkan, Tuan Alex melakukan transaksi suatu Barang Kena Pajak, sbb :

Jumlah Penjualan Tarif Besarnya PajakRp 500.000 10% Rp 50.000

Rp 1.000.000 10% Rp 100.000

Rp 5.000.000 10% Rp 500.000

Tarif Tetap

• Pengertian

Adalah tarif pemungutan pajak yang menggunakan persentase tetap tanpa

memperhatikan jumlah yang dijadikan dasar pengenaan pajak. Tarif ini diterapkan

dalam UU No.13 Tahun 1985 tentang Bea Meterai (BM).

• Tarif Bea Meterai memiliki nilai nominal yang selalu berubah-ubah berdasar PP

yang berlaku, biasanya semakin naik. Untuk PP No.24 Tahun 2000 (yang terbaru),

tarif Bea Meterai sebesar Rp3.000 dan Rp6.000.

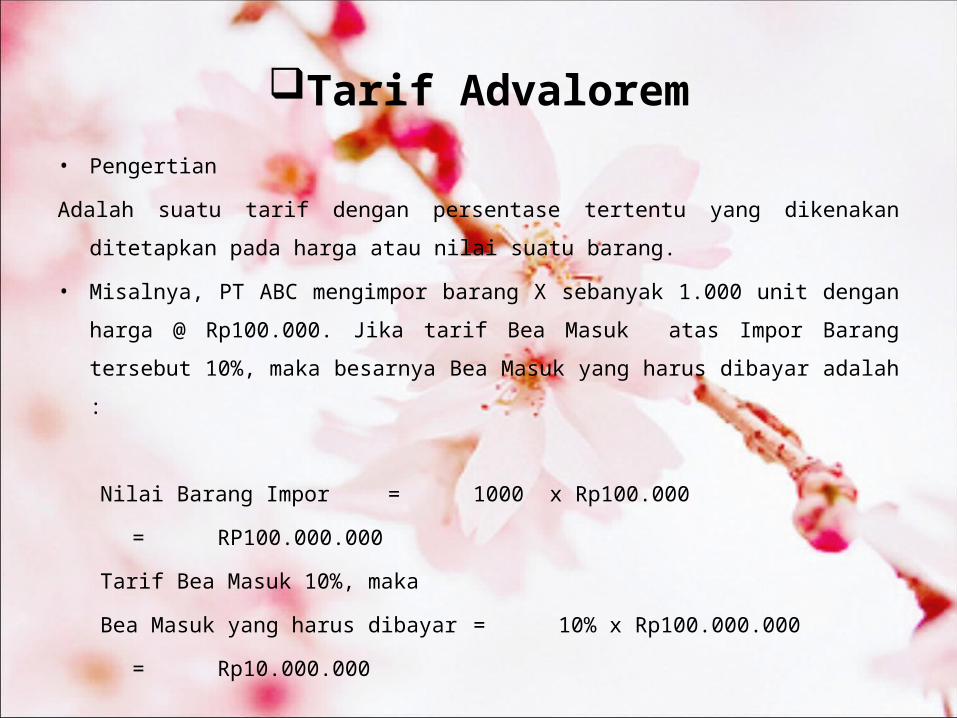

Tarif Advalorem

• Pengertian

Adalah suatu tarif dengan persentase tertentu yang dikenakan ditetapkan pada harga

atau nilai suatu barang.

• Misalnya, PT ABC mengimpor barang X sebanyak 1.000 unit dengan harga @

Rp100.000. Jika tarif Bea Masuk atas Impor Barang tersebut 10%, maka besarnya

Bea Masuk yang harus dibayar adalah :

Nilai Barang Impor = 1000 x Rp100.000

= RP100.000.000

Tarif Bea Masuk 10%, maka

Bea Masuk yang harus dibayar = 10% x Rp100.000.000

= Rp10.000.000

Tarif Spesifik

• Pengertian

Adalah tarif dengan suatu jumlah tertentu atas suatu jenis barang tertentu atau suatu

satuan jenis barang tertentu.

• Misalnya, PT DEF mengimpor barang X sebanyak 1.000 unit dengan harga @

Rp100.000. Jika tarif Bea Masuk atas Impor Barang tersebut Rp100.000 per unit,

maka besarnya Bea Masuk yang harus dibayar adalah :

Jumlah Barang Impor = 1000 unit

Tarif Rp100.000, maka

Bea Masuk yang harus dibayar = Rp100.000 x 1.000

= Rp100.000.000