Embed Size (px)

Citation preview

BRGAAP – 11.638/07

Agenda do Evento

1. Objetivo da apresentação2. Módulos SAP envolvidos3. CPCs4. Ponto de atenção

Objetivo

1. Promover o entendimento das normas contábeis brasileiras (lei 11.638) com o International Financing Reporting Standards (IRFS);

2. Demonstrar os CPCs que trazem mudanças no processo e no sistema;

3. Demonstrar como o SAP estará tratando os CPCs;

4. Analisar os GAPs levantandos para decisão estratégica.

Módulos Envolvidos

Liberação em 08/2010

Ideal para apresentação dos relatórios, mas não necessário

Starter Kit IFRS

CPC 01

Os ativos não devem estar registrados por valor superior àquele passível de recuperação por uso ou por venda. Caso existam evidências claras que os ativos estão avaliados por valor superior deve ser constituída uma provisão para perda.

Redução ao valor recuperável de ativos (Impairment)

Módulo Impactado: Ativo ImobilizadoSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 02

Determina como as transações em moeda estrangeira devem ser tratadas,

como as entidades no exterior devem ser convertidas para fins deconsolidação e conversão de uma entidade

Efeito das mudanças nas taxa de câmbio e conversão de demonstrações contábeisMódulo Impactado: Razão Legal - GL

Efetuado através do New GL com o cenário configurado Ledger Paralelo para as conversões de moeda / taxa de cambio

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

CPC 03

As entidades devem apresentar a Demonstração dos Fluxos de Caixa

como parte integrante das Demonstrações Contábeis. Esta demonstração

substitui a DOAR (Demonstração das Origens e Aplicação de Recursos)

Demonstração dos Fluxos de Caixa (Fluxo de Caixa Indireto)

Módulo Impactado: Razão Legal - GL

Utilizado pela Empresa

X

Situação: Atendido pelo SAP Standard sem ajustes

CPC 04

Institui um novo grupo no Ativo Permanente e define o tratamentocontábil desses ativos e os critérios para considerá-los com tal.

Ativo Intangível

Módulo Impactado: Ativo ImobilizadoSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 05

Deve-se evidenciar a possibilidade da posição financeira e o resultado de

uma companhia possa ter sido influenciada pela existência de saldos e

transações com partes relacionadas

Divulgação sobre partes relacionadas

Módulo Impactado: FI-GL e EC-CSSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 06

Determina que sempre que o arrendador transferir para o arrendatário os benefícios, riscos e controles dos bens arrendados estes devem ser tratados como ativos do arrendatário

Arrendamento Mercantil

Módulo Impactado: FI-AA e TRMSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 07

Determina o tratamento a ser dado na contabilização e divulgação de

subvenções governamentais que no IFRS deve ser contabilizado no

resultado e não no Patrimônio Líquido

Subvenção e Assistência Governamental

Módulo Impactado: FI-GLSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

CPC 08

Determina o tratamento a ser dado na contabilização e divulgação dos

custos incorridos e dos prêmios recebidos no processo de captação por

emissão de títulos que no IFRS devem ser contabilizados no Patrimônio

Líquido e não no Resultado.

Custo de Transação e Prêmio na Emissão de Títulos e Valores MobiliáriosMódulo Impactado: FI-GL e TRM

Com o TRM efetua – se o Hedge management (cadeia financeira).

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

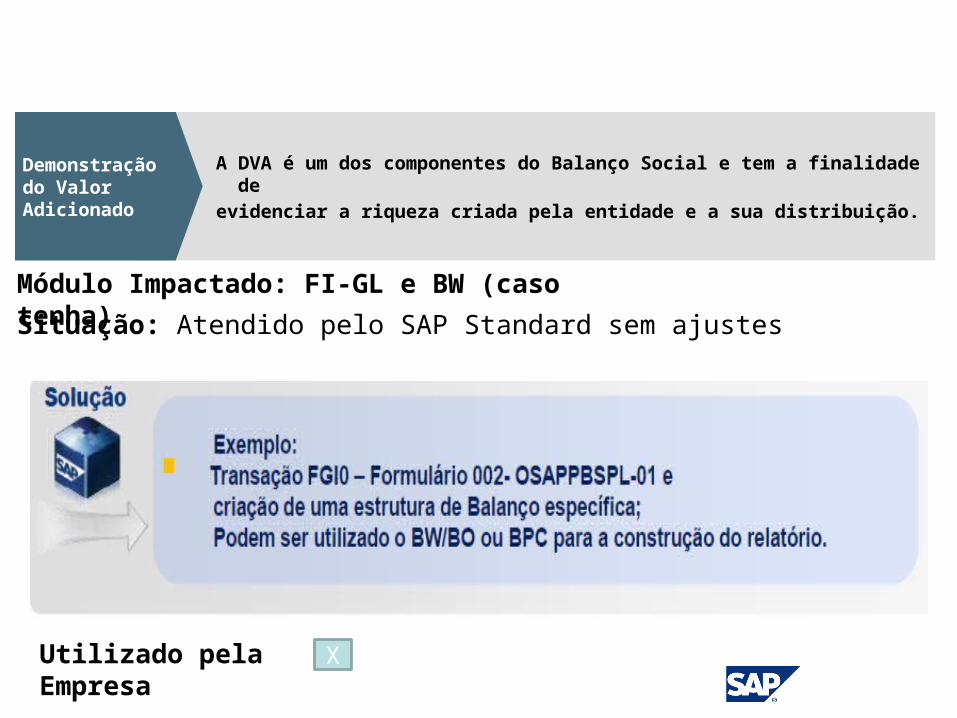

CPC 09

A DVA é um dos componentes do Balanço Social e tem a finalidade de

evidenciar a riqueza criada pela entidade e a sua distribuição.

Demonstração do Valor Adicionado

Módulo Impactado: FI-GL e BW (caso tenha)Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 10

Determina o procedimento para reconhecimento e divulgação nasdemonstrações contábeis das transações com pagamentos

baseados emações.

Pagamento Baseado em Ações

Módulo Impactado: FI-GL e TRM

TRM controla os titulos (cadeia financeira).

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

CPC 11

Especifico para as entidades que emitem contratos de seguros(denominada Seguradora)

Contrato de Seguros

Módulo Impactado: FI-GL e TRM

Por se tratar de um segmento especifico (seguradora se faz necessário a solução para seguradoras).

Situação: Atendido pelo SAP Standard, com o segmento de seguradora

Utilizado pela Empresa

CPC 12

Os ativos e passivos de longo prazo e os de curto prazo quando relevantes

devem ser ajustados a valor presente.Ajuste a Valor Presente

Módulo Impactado: FI-GL e TRMSituação: Atendido pelo SAP Standard, desde que habilite o TRM. Para transação a transação a SAP alterando para atender.

Utilizado pela Empresa

X

CPC 13

Assegurar que as primeiras demonstrações contábeis elaboradas de acordo

com as novas práticas contábeis adotadas no Brasil, bem como asdemonstrações contábeis intermediárias, que se refiram à parte

cobertopor essas demonstrações contábeis.

Adoção inicial da Lei 11.638/07 e da MP 449/08

Módulo Impactado: TodosSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 14 - Revogado

Determina os critérios para reconhecimento e mensuração dos ativos e

passivos financeiros e de alguns contratos de compra e vendas de itens não

financeiros e para a divulgação de instrumentos financeiros derivativos.

Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação

Módulo Impactado: TRMSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 15

Reconhecimento, separado do ágio por expectativa de rentabilidade futura,

dos ativos identificáveis adquiridos, dos passivos assumidos e asparticipações dos não controladores

Combinação de Negócios

Módulo Impactado: FI-AA, FI-GL e/ou BWSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

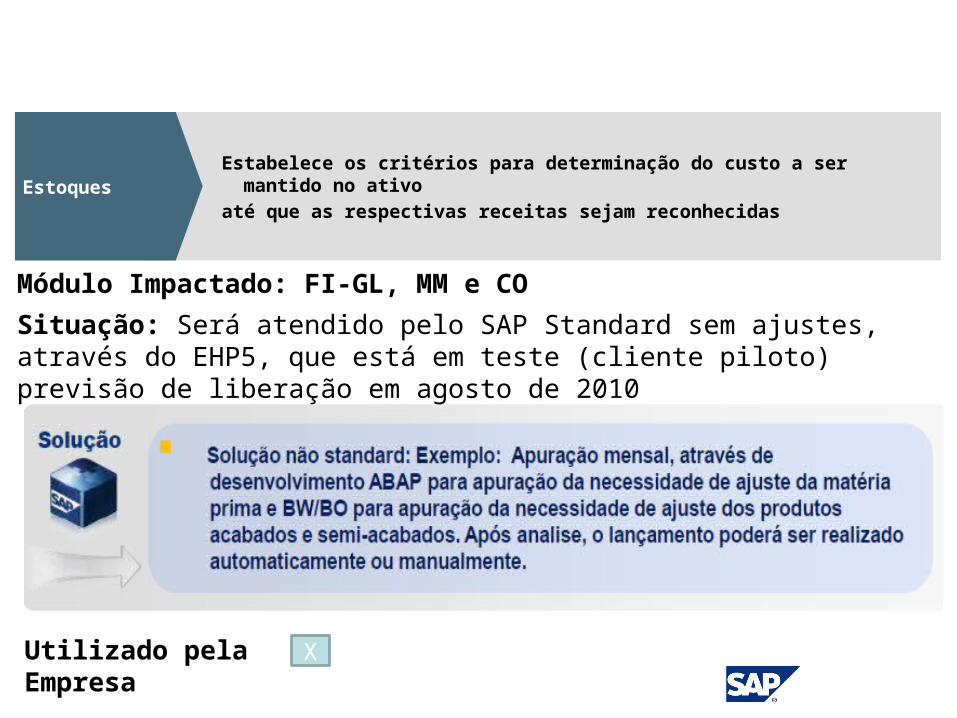

CPC 16

Estabelece os critérios para determinação do custo a ser mantido no ativo

até que as respectivas receitas sejam reconhecidasEstoques

Módulo Impactado: FI-GL, MM e COSituação: Será atendido pelo SAP Standard sem ajustes, através do EHP5, que está em teste (cliente piloto) previsão de liberação em agosto de 2010

Utilizado pela Empresa

X

CPC 17Objetivo estabelecer o tratamento contábil das receitas e

despesasassociadas aos contratos de construção que normalmente se

caracterizampor terem as datas de início e término em períodos contábeis

diferentes.Tomando como primordial a questão da receita e da despesacorrespondente ao longo do período de execução da obra

Construção

Módulo Impactado: FI-GL, PS, CO

Especifico para construção civil

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

CPC 18

O objetivo do Pronunciamento é especificar como devem ser contabilizados

os investimentos em coligadas nas demonstrações contábeis individuais e

consolidadas do investidor e em controladas nas demonstrações contábeis

da controladora

Construção

Módulo Impactado: FI-GL

Lançamento em contas de coligadas

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 19

O objetivo do Pronunciamento é especificar como contabilizar asparticipações em empreendimentos controlados em conjunto (joint ventures) e na divulgação dos ativos, passivos, receitas e

despesasdesses empreendimentos nas demonstrações contábeis dos

investidores.

JVA

Módulo Impactado: FI-GLSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

Habilitar a Função: JVA

CPC 20

Estabelece que os custos dos empréstimos atribuíveis à aquisição, à

construção ou produção de ativos formam o custo destes ativos. Custo de Empréstimos

Módulo Impactado: TRMSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 21

Regular o conteúdo mínimo das demonstrações financeiras intermediárias

e os critérios de valorização e de reconhecimento a aplicarDemonstraçãoIntermediária

Módulo Impactado: FI-GLSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 22

Determina que a entidade deve divulgar informações sobre a natureza e os

efeitos financeiros das atividades de negócio nos quais está envolvida.

Informações por Segmentos

Módulo Impactado: FI-GL

Ativação dos Cenários do New GL

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 23

objetivo melhorar a relevância e a confiabilidade das demonstrações contábeis de uma entidade e sua comparabilidade ao longo do tempo e com as demonstrações contábeis de outras entidades.

Politícas contábeis , mudanças de estimativa e retificação do erro

Módulo Impactado: FI-GL

Ativação dos Cenários do New GL

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 24

Objetivo é determinar: a) quando a entidade deve ajustar suas demonstrações contábeis com respeito a eventos subsequentes ao período contábil a que se referem as demonstrações; e b) as informações que a entidade deve divulgar sobre a data em que é concedida a autorização para emissão das demonstrações contábeis e sobre os eventos subsequentes ao período contábil a que se referem as demonstrações.

Evento subsequente

Módulo Impactado: FI-GLSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 25

Assegurar que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões, passivos contingentes e ativos contingentes e que seja divulgada informação suficiente nas notas explicativas, para permitir que os usuários entendam a sua natureza, oportunidade e valor.

Provisão e Passivo e Ativo contingentes

Módulo Impactado: FI-GL

Ativar a função de Provisão e Deferimentos com lançamentos de ajustes

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 26

Definir a base para a apresentação de demonstrações contábeis, inclusive as separadas e consolidadas, para assegurar a comparabilidade tanto com as demonstrações contábeis de períodos anteriores da mesma entidade quanto com as demonstrações contábeis de outras entidades.

Apresentação das demonstrações contábeis

Módulo Impactado: FI-GL e EC-CSSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 27

Estabelece os critérios para reconhecimento dos ativos imobilizados, da

determinação dos seus valores contábeis, dos valores da depreciação e das

perdas por desvalorização

Ativo Imobilizado

Módulo Impactado: FI-AASituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 28

Determina o tratamento a ser dados às propriedades mantidas para

investimento e os requisitos para divulgação.Propriedades para Investimentos

Módulo Impactado: FI-AA, RE-FX

Criação de Classes de Imobilizado no AA

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

CPC 30Especificar como a entidade deve mensurar, reconhecer e divulgarinformações sobre receitas de qualquer natureza (venda de bens,

prestaçãode serviços e uso por terceiros de ativos da entidade que

produzam juros,royalties, dividendos etc.).A principal mudança está relacionada a tributos, como ICMS, IPI,

PIS eCOFINS, que não devem ser evidenciados na linha de receita

Receitas

Módulo Impactado: FI-GL, SD, MMSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 32

Definir o tratamento contábil dos tributos sobre a renda.Estabelecer os principios e fornecer orientação contábil para asconsequências fiscais correntes e futuras.

Tributos sobre o Lucro

Módulo Impactado: FI-GL, SD, MMSituação: Atendido pelo SAP Standard, com pequeno ajuste

Utilizado pela Empresa

X

CPC 33

Tratar a contabilização e a divulgação dos benefícios concedidos aosempregados. Para tanto, este Pronunciamento requer que a entidadereconheça: (a)um passivo, quando o empregado presta o serviço em troca dosbenefícios a serem pagos no futuro; e (b)uma despesa, quando a entidade se utiliza do benefício econômicoproveniente do serviço recebido do empregado

Benefícios a empregados

Módulo Impactado: FI-GL

Contabilização manual no FI-GL

Situação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 35

Aumentar, principalmente, a relevância dasinformações que uma entidade fornece em suas demonstrações

contábeisquando a avaliação dos investimentos societários pelo método daequivalência patrimonial

Demonstrações em Separadas

Módulo Impactado: FI-GLSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

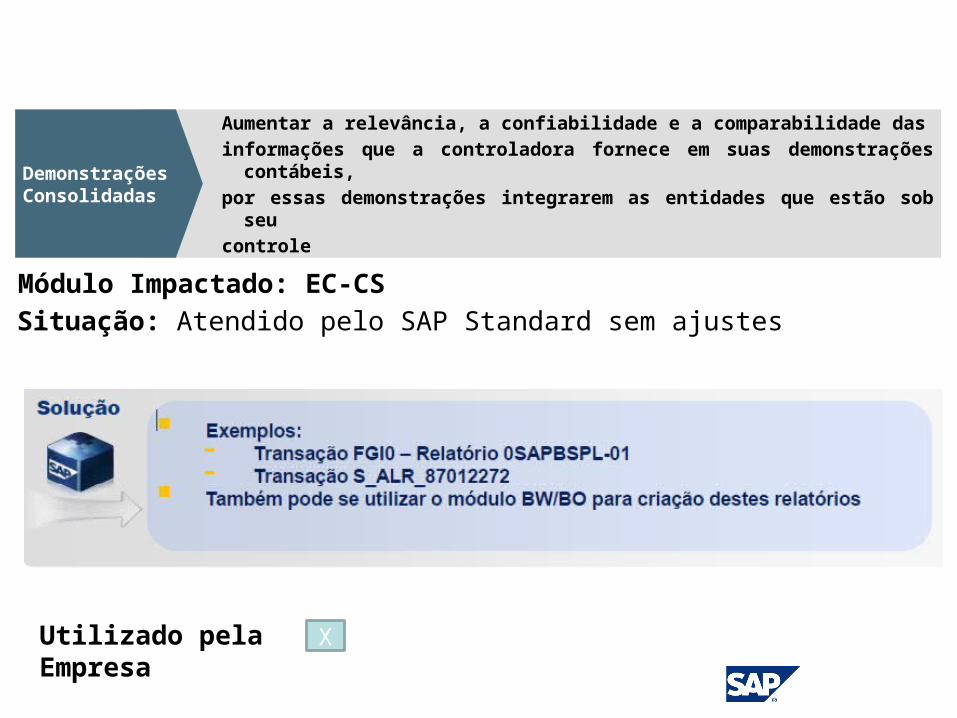

CPC 36

Aumentar a relevância, a confiabilidade e a comparabilidade dasinformações que a controladora fornece em suas demonstrações

contábeis,por essas demonstrações integrarem as entidades que estão sob

seucontrole

Demonstrações Consolidadas

Módulo Impactado: EC-CSSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 38

Determina que o critério para reconhecimento e mensuração dos ativos e

passivos financeiros e de alguns contratos de compra e venda de itens não

financeiros e para divulgação de instrumentos financeiros e derivativos.

Instrumentos Financeiros:Reconhecimento e mensuaração

Módulo Impactado: TRMSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 39

Determina os princípios para a apresentação de instrumentos financeiros

como passivo ou patrimônio líquido e para compensar ativos financeiros e

passivos financeiros.Apresentação

Módulo Impactado: TRMSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

CPC 40Determina que a entidade divulgue nas suas demonstrações contábeisaquilo que permita que os usuários avaliem: A) a significância doinstrumento financeiro para a posição patrimonial e financeira. B) anatureza e a extensão dos riscos resultantes de instrumentos

financeirosque a entidade está exposta durante o período e o fim do período

contábil ecom os riscos são administrados.

Evidenciação

Módulo Impactado: TRMSituação: Atendido pelo SAP Standard sem ajustes

Utilizado pela Empresa

X

Ponto de Atenção