Embed Size (px)

Citation preview

______________________________________________________________

Июнь 2016 год

ААННААЛЛИИЗЗ РРЫЫННККАА ТТЕЕХХННООЛЛООГГИИЙЙ NNFFCC ВВ РРООССССИИИИ ИИ ММИИРРЕЕ

Общее состояние и перспективы развития

Отчет от 15 Июня 2016 года

Подписчик Тема Рынок NFC

Подписчик: Тема: Рынок NFC в России и мире

2

Содержание СПИСОК СОКРАЩЕНИЙ ................................................................................................................... 3

ВВЕДЕНИЕ .............................................................................................................................................. 4

1. АНАЛИЗ МИРОВОГО РЫНКА .................................................................................................. 5

1.1. ОБЩЕЕ СОСТОЯНИЕ И ОСНОВНЫЕ ТЕНДЕНЦИИ МИРОВОГО РЫНКА И РЫНКА ОТДЕЛЬНЫХ

РЕГИОНОВ, ПРОНИКНОВЕНИЕ ................................................................................................................5 1.1.1. История развития рынка и его текущее состояние ................................................ 5 1.1.2. Объем рынка NFC сервисов с использованием мобильных устройств – текущее состояние, прогноз развития, основные драйверы роста........................................................ 7

1.2. РЫНОК ПО ПРИЛОЖЕНИЯМ И ВНЕДРЯЕМЫМ СЕРВИСАМ .........................................................12 1.2.1. Обзор отраслевых экосистем бесконтактных платежей .................................... 12 1.2.2. Платежные приложения ........................................................................................... 16 1.2.3. Торговля, лояльность, реклама ................................................................................. 22 1.2.4. Билеты (транзит) – транспорт и другие типы. .................................................... 26 1.3.1. Контроль доступа, системы Умного Дома, безопасность ................................... 30 1.2.6. Здравоохранение и обеспечение здорового образа жизни ...................................... 32 1.2.7. Системы умный город/интеллектуальные транспортные системы................... 34 1.2.11. Влияние NFC на рынки, создаваемые на основе Интернета Вещей ( IoT)........... 35

1.3. ОБЗОР ПО СУЩЕСТВУЮЩИМ НА РЫНКЕ АРХИТЕКТУРАМ И БИЗНЕС-МОДЕЛЯМ РЕАЛИЗАЦИИ

МОБИЛЬНОЙ КОММЕРЦИИ С ИСПОЛЬЗОВАНИЕМ NFC ........................................................................41 1.3.1. Применяемых и планируемых к внедрению технологий - их архитектурные особенности и основные элементы .......................................................................................... 41 1.3.2. Сравнительный анализ реализации с элементом безопасности (SE) и HCE ....... 45 1.3.3. Используемые бизнес модели по способам реализации ........................................... 53 1.3.3.1. Операторская модель............................................................................................. 53 1.3.3.2. Независимый TSM ................................................................................................... 54 1.3.3.3. Банковская модель (Кошельки, Soft SE) ................................................................ 55 1.3.3.4. Вендорская модель со встроенными элементами безопасности ...................... 56

1.4. ОБЗОР ОСНОВНЫХ СЕРВИСОВ, ИХ УРОВНЯ ПРОНИКНОВЕНИЯ, РАЗЛИЧНЫХ ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ ИХ УСПЕХ/НЕУДАЧУ................................................................................................58

2. ОБЩЕЕ СОСТОЯНИЕ РОССИЙСКОГО РЫНКА .............................................................. 63

2.1. ОБЩЕЕ СОСТОЯНИЕ РЫНКА И ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЕГО ПОТЕНЦИАЛ ...........................63 2.2. АНАЛИЗ ПРОЕКТОВ В РОССИИ ПО ОБЪЕМУ РЫНКА, ПО ТИПАМ ПРИЛОЖЕНИЙ И БИЗНЕС-МОДЕЛЯМ ............................................................................................................................................67 2.3. АНАЛИЗ ФАКТОРОВ УСПЕХА В СОПОСТАВЛЕНИИ МИРОВОГО РЫНКА И РЫНКА РОССИИ, ОЦЕНКА УСПЕШНОСТИ ИГРОКОВ ПО РАЗНЫМ БИЗНЕС-МОДЕЛЯМ. .....................................................72 2.4. ОСНОВНЫЕ ПОСТАВЩИКИ И РАЗРАБОТЧИКИ ПРОДУКТОВ И ТЕХНОЛОГИЙ НА БАЗЕ TSM ......74 2.5. ОЦЕНКА ПЕРСПЕКТИВ ВЫХОДА НА РЫНОК КРУПНЫХ МЕЖДУНАРОДНЫХ ИГРОКОВ И ИХ

ВЛИЯНИЯ НА ПЕРСПЕКТИВЫ РАЗВИТИЯ РАЗЛИЧНЫХ БИЗНЕС-МОДЕЛЕЙ ............................................78 2.6. ОСОБЕННОСТИ ЗАКОНОДАТЕЛЬНОГО РЕГУЛИРОВАНИЯ И ЕГО ВЛИЯНИЕ НА РЫНОК ...............79 2.8. ПРОГНОЗ РЫНКА ДО 2020 ГОДА, ОПРЕДЕЛЕНИЕ НАИБОЛЕЕ ПЕРСПЕКТИВНЫХ НИШ, АНАЛИЗ

НАИБОЛЕЕ ПЕРСПЕКТИВНЫХ БИЗНЕС-МОДЕЛЕЙ .................................................................................82

ВЫВОДЫ И РЕКОМЕНДАЦИИ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯ ............................ 84

МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ И ИСТОЧНИКИ ИНФОРМАЦИИ ....................... 86

ГЛОССАРИЙ......................................................................................................................................... 87

Подписчик: Тема: Рынок NFC в России и мире

4

ВВЕДЕНИЕ

RFID/NFC технологии прошли длиный путь развития начиная с 2003 года, когда были стандартизированы первые решения, до настоящего времени. Сейчас они является одним из главных и самых важных элементов в бурно развивающемся рынке Интернета Вещей, предоставляя гибкий и универсальный способ связи между физческими объектами и миром Он-Лайн. Мощный импульс развития данная технология также получила благодаря ее использованию в бесконтактных платежах с помощью

пластиковых карт или мобильных устройств, имеющих соответвующее програмное или аппаратное обеспечение. Данный отчет посвящен анализу мирового и российского рынка решений базирующихся на NFC. Особое внимание уделяется в нем решениям для мобильных устройств, а также технологиям бесконтактных платежей с использованием мобильного телефона.

Отчет состоит из двух разделов. В первом анализируется зарубежный рынок решений на базе NFC – приводится информация по истории развития технологии и основных этапах внедрения, текущем объеме и прогнозе рынка мобильных устройств с поддержкой NFC. Также в отчете рассмотрен рынок данной технологии по приложениям и внедряемым сервисам (отраслевым экосистемам), а также месту и влиянию рассматриваемой технологии на рынок Интернета Вещей. В этом же разделе представлен обзор мобильных платежных систем с использованием NFC по существующим на рынке архитектурам (с элементом безопасности или с использованием HCE, а также перспективное направление TEE) и бизнес-моделям (операторская, вендорская, банковская и т.д.). Также в разделе представлен обзор запущенных платежных сервисов с использованием мобильных устройств, их уровню проникновения и факторам, определяющим успех/неудачу уже реализованных проектов в данной области.

Второй раздел посвящен российскому рынку. В нем приводится анализ рынка по типам приложений и бизнес-моделям, проведена оценка успешности игроков, а также проведен анализ факторов успеха в сопоставлении мирового рынка и рынка России. В разделе также приведена информация и сравнение по основным поставщикам и разработчикам продуктов и технологий на базе TSM. В отчете также приведена информация по особенностям законодательного регулирования и его влияния на рынок.

Раздел Выводы и рекомендации содержит резюме по результатам исследования, а также информацию по наиболее успешным моделям работы на исследуемом рынке.

Раздел Методология содержит важные замечания и пояснения по методам анализа и источникам информации, представленной в данном отчете. В разделе Глоссарий приводится расшифровка специальных терминов, которые используются при описании услуги VPN и ее основных опций. В разделе Глоссарий приведены расшифровки терминов и определений, представленных в отчете.

Подписчик: Тема: Рынок NFC в России и мире

5

1. АНАЛИЗ МИРОВОГО РЫНКА

1.1. Общее состояние и основные тенденции мирового рынка и рынка отдельных регионов, проникновение

1.1.1. История развития рынка и его текущее состояние Рынок NFC и приложений мобильной связи на его основе пережили несколько этапов своего развития. Истоки NFC находятся в технологии радиочастотной идентификации (известный как RFID), которая позволяет совместимому оборудованию взаимодействовать с помощью радиоволн с пассивной электронной меткой. Основные события (этапы) связанные с NFC представлены в Таблице:

Этапы Событие

1980-2000 гг. – ранний период

Первый патент, ассоциирующийся с аббревиатурой "RFID" был выдан Чарльзу Уолтону в 1983 году.

В 1997 ранние разработки на основе запатентованной технологии компании Innovision Research & Technology впервые были использованы в персонаже Star Wars компании Hasbro. Устройство позволяло осуществить передачу данных между двумя устройствами, находящимися в непосредственной близости.

2001-2010 гг. Разработка и утверждение отраслевых стандартов,

вывод технологии на массовый рынок

В 2002 году Sony и Philips договорились о создании технической спецификации и создали технический план внедрения прообраза NFC

В 2003 - NFC был утвержден в качестве стандарта ISO / IEC 8 декабря, а затем в качестве стандарта ECMA. В этом же году MasterCard запустил пилотный проект PayPass в Орландо, штат Флорида совместно с JPMorgan Chase, Citibank и MBNA. Позже, MasterCard совместно с Nokia, AT&T и JPMorgan начал тестирование MasterCard PayPass в мобильные телефоны, используя технологию NFC, в Далласе, Техас

В 2004 году Nokia, Philips и Sony создала NFC Forum В 2006 году была разработана спецификация для NFC тегов и утверждена

спецификация для записей «SmartPoster» (Умные плакаты) В 2007 теги NFC INNOVISION использовали в первом пилотном проекте для

потребителей в Великобритании, реализованном на базе телефона Nokia 6131 В 2008 году на Филиппинах был запущен первый пилотный проект по

мобильным платежам с использованием SIM NFC и телефонов Nokia на базе разработок Giesecke & Devrient (G&D)

В январе 2009 года NFC Forum выпустила стандарты одноранговой сети для передачи контактов, URL, инициирования Bluetooth и т.д.

В 2010 году Innovision выпустила по низкой стоимости набор технологических решений и патентов для использования на массовом рынке мобильных телефонов и других устройств.

В 2010 году был выпущен Samsung Nexus S - первый Android телефон с поддержкой NFC. В этом же году Ницца проект, обеспечивающий жителей с NFC мобильными телефонами и банковскими картами, пакет услуг, охватывающих транспорт, туризм и услуги студентам

В 2011 году образована в Сиднее, Австралия TapIt Медиа - первая

Подписчик: Тема: Рынок NFC в России и мире

6

Этапы Событие

2010-2016 гг. -

активное коммерческое внедрение

специализирующаяся на NFC маркетинговая компания. В этом же году Google демонстрирует решения NFC, которые позволяют выполнить такие действия как начать игру и поделиться контактами, ссылкой, приложением или видео, а RIM сертифицирует использование PayPass (технологии основанной на HSE, не требующей SE) в своих телефонах.

В 2012 году в Великобритании, Сеть ресторанов EAT и Orange, проводят первую общенациональную рекламную компанию, с использованием NFC с поддержкой SmartPoster.

В 2013 году Samsung и VISA объявляют о партнерстве для разработки мобильных платежей. В этом же году IBM разрабатывают мобильную технологию безопасности аутентификации на базе NFC. Она работает на тех же принципах, что и двухфакторная аутентификация двойного фактора.

В 2014 году AT&T, Verizon и T-Mobile запустили Softcard (ISIS мобильный кошелек). Она работала на NFC с поддержкой Android телефонов и iPhone 4 и 5. Технология была приобретена Google и 31 марта 2015 года закрыта, что вызвало значительное сокращение продажи в Америке SIM карт с поддержкой NFC. В этом же году компания Apple представила ApplePay для NFC, с поддержкой мобильных платежей на iPhone 6 и 6 Plus, и Apple Watch.

В 2015 году, Swatch и Visa Inc. объявили о сотрудничестве в платежном проекте NFC – наручных часов "Swatch Беллами". Сейчас проект развивается в Азии благодаря сотрудничеству с China UnionPay. В планах запуск проекта в США, Бразилии и Швейцарии.

По оценкам Juniper Research, в 2015 году, общий объем мобильных платежей и платежей с носимых устройств, с использованием NFC технологий, достиг 35 млрд. долларов

Перспектива развития до 2020 года

В 2016 году число тех, кто использует для оплаты мобильные устройства с NFC, вырастет до 148 миллионов человек и 70% из них это новые пользователи.

По данным Juniper Research, к 2018 году, общий объем мобильных платежей и платежей с носимых устройств с использованием NFC достигнет 95 млрд. долларов

По оценкам Juniper Research, к 2020 году, с использованием NFC технологий, встроенных в мобильные телефоны будет оплачено 23 млрд. поездок. Это в два раза больше чем ожидается в этом году.

Ожидается, что общее число устройств IoT, взаимодействующих между собой с помощью NFC технологии вырастет с 1 миллиарда в прошлом году до 38,5 млрд. в 2020 году. NFC будет играть ключевую роль в создании рабочей реальности IoT.

Анализ деятельности отраслевой ассоциации производителей и разработчиков решений на базе технологии ближнего поля NFC Forum показывает, что в настоящее время не ведется каких-либо работа по расширению возможностей действующего стандарта NFC. Вся деятельность этой организации направлена на поддержку разработок на основе NFC, в частности, в таком сегменте как Интернет Вещей (IoT). Однако, можно ожидать прорыв в другом - технологиях хранения критически важной информации, используемых в платежных системах на базе NFC. Более подробная информация об этом представлена в разделе 1.3. данного исследования.

Подписчик: Тема: Рынок NFC в России и мире

10

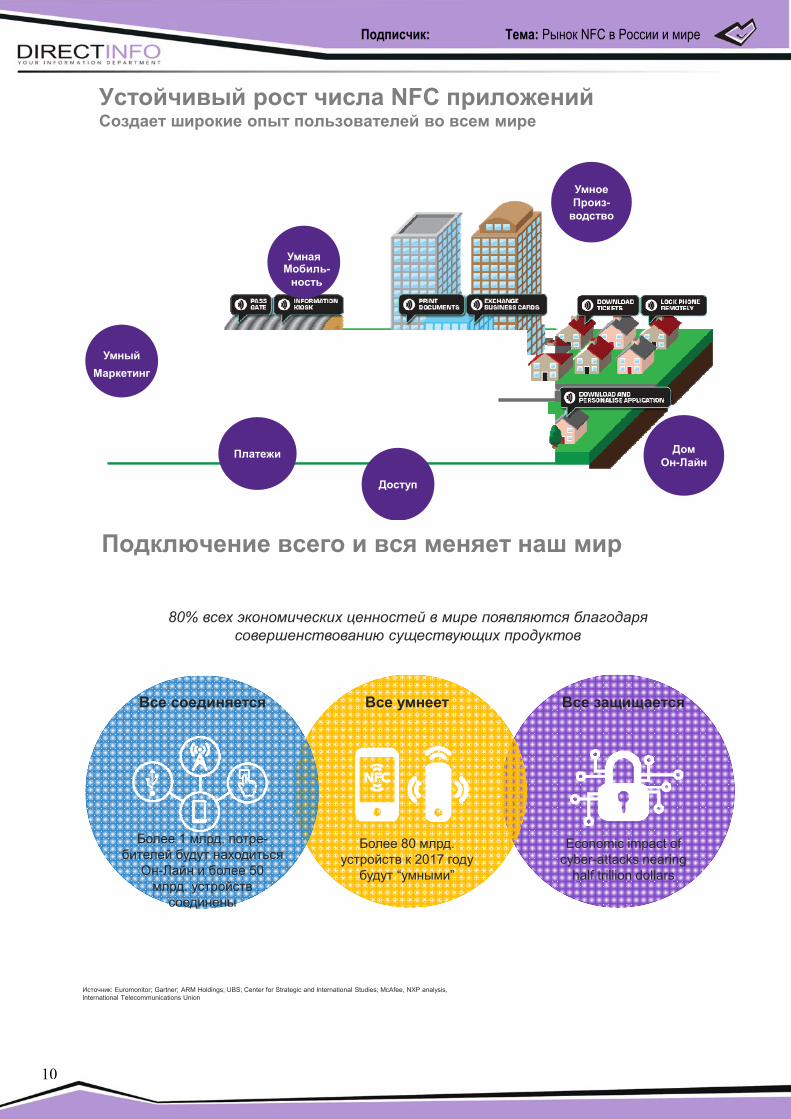

Устойчивый рост числа NFC приложенийСоздает широкие опыт пользователей во всем мире

Доступ

Платежи Дом Он-Лайн

УмноеПроиз-водство

Умный

Маркетинг

УмнаяМобиль-ность

Technology trends creating opportunity for NXP

Все соединяется Все умнеет Все защищается

80% всех экономических ценностей в мире появляются благодаря совершенствованию существующих продуктов

Источник: Euromonitor; Gartner; ARM Holdings; UBS; Center for Strategic and International Studies; McAfee, NXP analysis, International Telecommunications Union

Более 1 млрд. потре-бителей будут находиться

Он-Лайн и более 50 млрд. устройств

соединены

Более 80 млрд. устройств к 2017 году

будут “умными”

Economic impact of cyber-attacks nearing

half trillion dollars

Подключение всего и вся меняет наш мир

Подписчик: Тема: Рынок NFC в России и мире

28

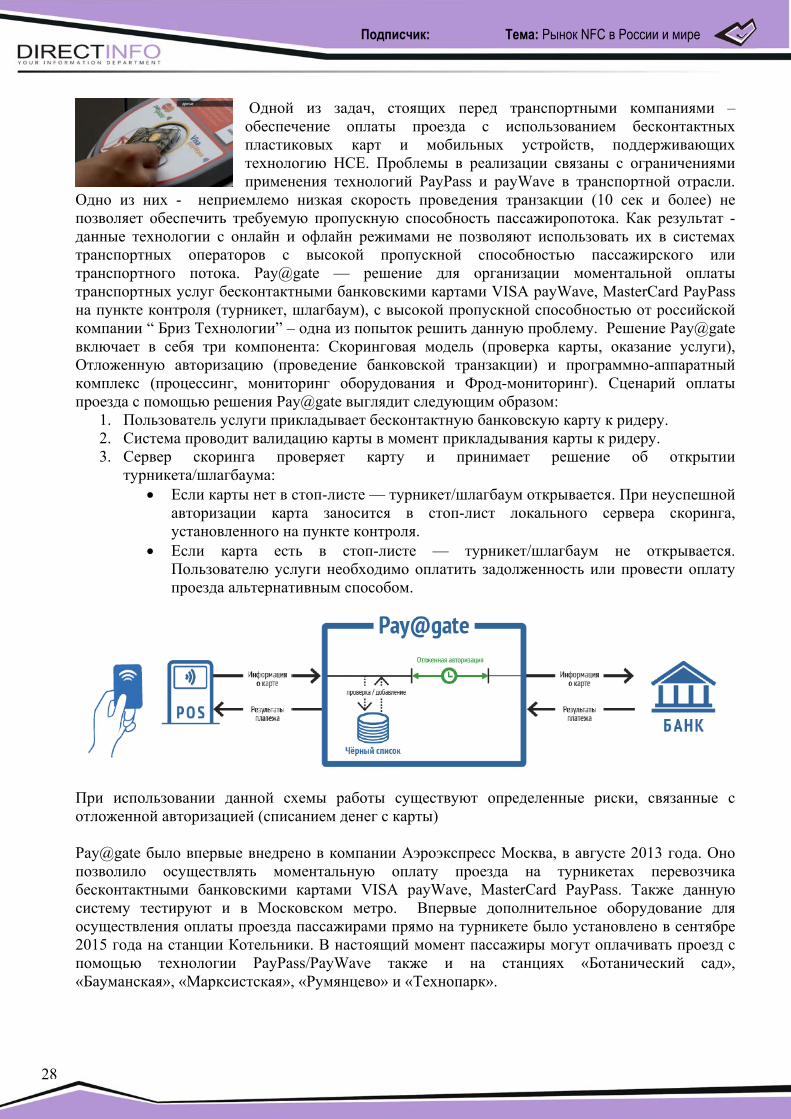

Одной из задач, стоящих перед транспортными компаниями – обеспечение оплаты проезда с использованием бесконтактных пластиковых карт и мобильных устройств, поддерживающих технологию HCE. Проблемы в реализации связаны с ограничениями применения технологий PayPass и payWave в транспортной отрасли.

Одно из них - неприемлемо низкая скорость проведения транзакции (10 сек и более) не позволяет обеспечить требуемую пропускную способность пассажиропотока. Как результат - данные технологии с онлайн и офлайн режимами не позволяют использовать их в системах транспортных операторов с высокой пропускной способностью пассажирского или транспортного потока. Pay@gate — решение для организации моментальной оплаты транспортных услуг бесконтактными банковскими картами VISA payWave, MasterCard PayPass на пункте контроля (турникет, шлагбаум), с высокой пропускной способностью от российской компании “ Бриз Технологии” – одна из попыток решить данную проблему. Решение Pay@gate включает в себя три компонента: Скоринговая модель (проверка карты, оказание услуги), Отложенную авторизацию (проведение банковской транзакции) и программно-аппаратный комплекс (процессинг, мониторинг оборудования и Фрод-мониторинг). Сценарий оплаты проезда с помощью решения Pay@gate выглядит следующим образом:

1. Пользователь услуги прикладывает бесконтактную банковскую карту к ридеру. 2. Система проводит валидацию карты в момент прикладывания карты к ридеру. 3. Сервер скоринга проверяет карту и принимает решение об открытии

турникета/шлагбаума: Если карты нет в стоп-листе — турникет/шлагбаум открывается. При неуспешной

авторизации карта заносится в стоп-лист локального сервера скоринга, установленного на пункте контроля.

Если карта есть в стоп-листе — турникет/шлагбаум не открывается. Пользователю услуги необходимо оплатить задолженность или провести оплату проезда альтернативным способом.

При использовании данной схемы работы существуют определенные риски, связанные с отложенной авторизацией (списанием денег с карты) Pay@gate было впервые внедрено в компании Аэроэкспресс Москва, в августе 2013 года. Оно позволило осуществлять моментальную оплату проезда на турникетах перевозчика бесконтактными банковскими картами VISA payWave, MasterCard PayPass. Также данную систему тестируют и в Московском метро. Впервые дополнительное оборудование для осуществления оплаты проезда пассажирами прямо на турникете было установлено в сентябре 2015 года на станции Котельники. В настоящий момент пассажиры могут оплачивать проезд с помощью технологии PayPass/PayWave также и на станциях «Ботанический сад», «Бауманская», «Марксистская», «Румянцево» и «Технопарк».

Подписчик: Тема: Рынок NFC в России и мире

61

Основными причина-

ми, по которым пользователи не хотят использовать мобиль-ные платежи на базе NFC это удовлетворенность текущим способом оплаты (например, пластиковыми кредитными картами), неосведомленность о таких возможностях, встроенных в их телефон и опасения, связанные с безопасностью самой платежной системы

Регулярные опросы

показывают, что % потребителей регу-лярно пользующихся Apple Pay среди тех, кто попробовал этот сервис хотя бы один раз, не растет, а напротив сокращается (с 48% в марте 2015 до 21% - в июне 2016).

Источник: Данные интернет-опроса PYMNTS / InfoScout

пользователей IPhone 6 Рисунок 1.4.2. Причины неиспользование Apple Pay в 2014-2016 гг.

Источник: Данные интернет-опроса PYMNTS / InfoScout

пользователей IPhone 6 Рисунок 1.4.2. Частота использования Apple Pay в 2014-2016 гг. среди тех, кто хотя бы раз воспользовался данным сервисом

Подписчик: Тема: Рынок NFC в России и мире

63

2. ОБЩЕЕ СОСТОЯНИЕ РОССИЙСКОГО РЫНКА

2.1. Общее состояние рынка и факторы, влияющие на его потенциал Хотя Российский рынок мобильных платежей с использованием NFC в настоящее время относительно не большой, сейчас он находиться на пороге взрывного роста. Это связано с накопившейся базой мобильных устройств с поддержкой данной технологии (см. Рисунок 2.1.), наличием на рынке всех необходимых технологий для развития этих услуг и компаний их поддерживающих (см. Раздел 2.4. данного исследования), активным ростом общего числа

POS терминалов поддерживающих бесконтактную оплату (см. Рисунок 2.1.2), появлением большого числа проектов, прошедших длительный путь апробации и пилотных испытаний как в банковской сфере так и в сфере оплаты транспортных услуг (см. Таблицу 2.2.). И наконец, предполагаемым выходом на отечественный рынок ведущих зарубежных мобильных платежных систем, использующих NFC технологии (Apple Play и Samsung Pay). Опросы потребителей также свидетельствуют о принятие новой технологии со стороны пользователей, но с некоторыми оговорками.

Источник: TrendForce, данные операторов, оценки и расчеты Директ ИНФО

Рисунок 2.1.1. Количество активных смартфонов с поддержкой NFC в 2013-2016 гг. Результаты опроса российских потребителей, связанные с использованием мобильных устройств с поддержкой NFC представлены на Рисунках 2.1.3-2.1.5. Они показывают, что для потенциальных пользователей использование новейших технологий не является сильным фактором в поддержку использования NFC. Наиболее весомой мотивацией для использования мобильных устройств с NFC в качества платежного средства или скидочной карты являются: бонусы при совершении покупок с помощью NFC, простота в использовании, безопасность и экономия времени.

Подписчик: Тема: Рынок NFC в России и мире

87

ГЛОССАРИЙ

Near field communication, NFC («коммуникация ближнего поля», «ближняя бесконтактная связь») — технология беспроводной высокочастотной связи малого радиуса действия, которая дает возможность обмена данными между устройствами, находящимися на расстоянии около 10 сантиметров. Она была впервые анонсирована в 2004 году. Истоки NFC находятся в технологии радиочастотной идентификации (известный как RFID), которая позволяет совместимому оборудованию взаимодействовать с помощью радиоволн с пассивной электронной меткой. Эта технология используется для идентификации, аутентификации и отслеживания. С технологической точки зрения NFC - простое расширение стандарта бесконтактных карт (ISO 14443), которое объединяет интерфейс смарт-карты и считывателя в единое устройство. Устройство NFC может поддерживать связь и с существующими смарт-картами, и со считывателями стандарта ISO 14443, и с другими устройствами NFC, и, таким образом, — совместимо с существующей инфраструктурой бесконтактных карт, уже использующейся в общественном транспорте и платежных системах. NFC нацелена, прежде всего, на использование в цифровых мобильных устройствах. Технология NFC использует коротковолновый беспроводной диапазон частот 13,56 МГц на беспроводном интерфейсе ISO/IEC 18000-3 обеспечивающем скорости обмена от 106 кбит/с до 424 кбит/с. Рабочее расстояние с компактными стандартными антеннами: до 20 см; NFC всегда включает инициатор и цель. Существуют два режима работы устройств, поддерживающих NFC:

Пассивный режим связи: устройство Инициатор обеспечивает несущее поле, а целевое устройство отвечает посредством модулирования имеющегося поля. В этом режиме Целевое устройство может вытягивать свою рабочую мощность из предоставленной Инициатором электромагнитной области, таким образом, делая Целевое устройство ретранслятором. Это позволяет использовать целевые NFC устройства с очень простой формой такой как, как пассивные метки, наклейки, брелоки или карты.

Активный режим связи: и Инициатор, и Целевое устройство взаимодействуют путём поочередного создания своих собственных полей. Устройство дезактивирует своё радиочастотное поле, в то время как оно ожидает данных. В этом режиме у обоих устройств должно быть электропитание.

Согласно данным NFC форум существует три режима работы NFC c мобильными устройствами:

Подписчик: Тема: Рынок NFC в России и мире

88

Smart Posters - умные постеры/плакаты на основе технологии NFC предоставляют рекламодателям совершенно новые возможности интерактивного гео-таргетированного маркетинга, в том числе социального. Взаимодействие клиента с постером происходит легко и интуитивно понятно через устройство, которое всегда с ним – мобильный телефон. Как только клиент подносит телефон, оборудованный NFC-чипом к постеру, постер мгновенно передаёт на него информацию (чаще всего, ссылку). Программное обеспечение телефона автоматически связывается по сети с серверным приложением, которое загружает на него маркетинговую информацию. Клиент может получить на мобильный телефон купон, дисконтную карту, бонус. Смарт постеры, оснащенные NFC метками, могут содержать всю необходимую информацию о рекламируемом продукте или мероприятии (концерте, фильме, выставке и т.п.). С помощью умных постеров можно заказать такси или забронировать билет в кино. Рекламодатель получает бесценную информацию о клиенте и его местоположении, зная, с каким постером взаимодействовал клиент, что позволит в разы увеличить отдачу от маркетинговых кампаний. Дополнительная выгода может быть получена за счёт того, что конечная информация хранится на сервере, а значит, может быть изменена без изменения постера. Под красочной вывеской «Два билета в кино по цене одного», в разное время может быть предложения для разных кинолент. Более того, клиенту не понадобится запоминать название фильма и время сеанса – вся информацию окажется в телефоне. Умные постеры постепенно начинают завоёвывать рынки США и Европы, однако активно используются в Японии и странах Азии уже более 2-х лет для привлечения новых клиентов, удержания старых и повышения общей лояльности к бренду. Бесконтактные технологии проведения платежей на основе NFC - MasterCard PayPass, Visa payWave — это совместимые с EMV бесконтактные технология проведения платежа, основанные на стандарте ISO/IEC 14443, предоставляющие держателям карт MasterCard PayPass, Maestro PayPass и Visa payWav способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом, таким как телефон или брелок для ключей, к считывающему платёжному терминалу вместо проведения ею для считывания или вставки её в терминал. Технологии Visa и MasterCard совместимы, поэтому оплата такими картами возможна на одних и тех же терминалах, поддерживающих бесконтактную оплату. EMV (Europay + MasterCard + VISA) — международный стандарт для операций по банковским картам с чипом. Этот стандарт разработан совместными усилиями компаниями Europay, MasterCard и Visa, чтобы повысить уровень безопасности финансовых операций. MST (Magnetic Secure Transmission) – технология, которая позволяет устройству излучать магнитный сигнал, который имитирует магнитную полосу на традиционной платежной карточке. Технология разработана компанией LoopPay, которая была куплена Самсунг. MST дает пользователю возможность платить в любых терминалах, которые работают с магнитной полосой карты. Принцип действия приблизительно следующий: пользователь выбирает карту из списка в приложении на своем смартфоне и инициирует оплату. После этого технология создает динамически изменяющееся поле путем генерации переменного тока, которое действует вблизи считывателя (около 8 сантиметров) некоторое время (можно задавать в программе). При этом терминал «считает», что к нему обращается обычная магнитная карточка, поэтому нет нужды заменять старые устройства. Кроме того, система совместима с EMV. Платежная система поддерживает терминалы, работающие с картами MasterCard и Visa. А также American Express, Bank of America, Citi, JPMorgan Chase, and U.S. Bank.

Подписчик: Тема: Рынок NFC в России и мире

89

HCE (Host Card Emulation) — это технология, позволяющая эмулировать NFC-карты на мобильных устройствах, используя специальное программное обеспечение. В качестве исходников могут выступать банковские, транспортные и иные карты. Технология Host Card Emulation стала доступной широкой публике 31 октября 2013 с выходом Android KitKat 4.4. До появления HCE информацию для осуществления NFC-транзакций в мобильных устройствах можно было хранить на специальном безопасном элементе, который мог быть размещен либо на SIM-карте, либо в телефоне, либо на специальной версии карты Micro SD. Минус такой технологии в том, что разработчикам сервисов NFC-платежей приходилось договариваться с производителями носителя безопасного элемента. Для пользователей основным неудобством при таком подходе является привязка системы безопасности к аппаратным средствам, следовательно, неизбежная необходимость смены SIM-карты или даже телефона для подключения сервиса NFC-платежей. Именно эти неудобства устраняет технология Host Card Emulation, позволившая эмулировать бесконтактные smart-карты прямо в телефоне, никак не регламентируя вопросы безопасного хранения и обработки данных с разработчиками. При реализации HCE существует два подхода: карта эмулируется либо облачной платформой, либо мобильным приложением. В первом случае эмуляция карты производится в облаке, и все данные, включая транзакционную логику и платежные реквизиты клиента, хранятся на удаленном сервере. Мобильное приложение в таком случае производит аутентификацию пользователя, предоставляет пользовательский интерфейс и обеспечивает безопасный канал до облака и передачу данных в NFC-контроллер. Минусом этого подхода является большое время обработки транзакций (в среднем более 500 миллисекунд). Альтернативным является эмулирование карты с помощью мобильного приложения на устройстве. Этот подход требует повышенной безопасности и, как правило, использует токенизацию платежных данных. Авторизационный центр платформы при каждом изменении данных карты делится ими с «провайдером токенов», который создает токены и периодически загружает в мобильное приложение. Для каждой транзакции мобильное приложение создает транзакционную криптограмму и передает ее на POS-терминал через NFC. Процессинговый фильтр определяет, что транзакция была токенизирована, и направляет ее обратно провайдеру для детокенизации и получения реальных платежных данных (например, PAN). HCE перекладывает обеспечение безопасности с оператора связи на эмитента карты. HCE совместимо любое POS-оборудование с поддержкой NFC. Большинство современных смартфонов поддерживают HCE. Поддержка есть в аппаратах с Android KitKat 4.4 и выше, Blackberry OS 7 и выше, а также Windows 10. 4. Мобильная платформа Apple HCE не поддерживает, потому что Apple предпочитает собственные проприетарные решения, используя для кодирования данных свой собственный криптопроцессор. Токенизация в общем случае – это замена секретной информации на несекретную. Данный вид операций широко используется при реализации технологии HCE. При этом нет нужды хранить на смартфоне секретные данные платежной карты. Для успешной оплаты нужно просто предоставить валидный токен, полученный от банка для авторизации этого платежа. В итоге, даже гипотетическая компрометация приложения, не компрометирует саму виртуальную карту. Важно, что при токенизированной транзакции не потребуется замена или перенастройка оборудования в точках продаж (POS терминалы), если они конечно уже принимают бесконтактные платежи (PayPass, PayWave). Хэндовер (англ. Handover) — в сотовой связи процесс передачи абонента во время вызова или сессии передачи данных от одной базовой станции к другой. В спутниковой связи процесс передачи контроля над спутником от одного научно-измерительного пункта к другому без нарушения и потери обслуживания

Подписчик: Тема: Рынок NFC в России и мире

90

Payment Card Industry Data Security Standard (PCI DSS) — стандарт безопасности данных индустрии платёжных карт, разработанный Советом по стандартам безопасности индустрии платежных карт (Payment Card Industry Security Standards Council, PCI SSC), учреждённым международными платёжными системами Visa, MasterCard, American Express, JCB и Discover. Стандарт представляет собой совокупность 12 детализированных требований по обеспечению безопасности данных о держателях платёжных карт, которые передаются, хранятся и обрабатываются в информационных инфраструктурах организаций. Принятие соответствующих мер по обеспечению соответствия требованиям стандарта подразумевает комплексный подход к обеспечению информационной безопасности данных платёжных карт. Требования стандарта распространяются на все компании, работающие с международными платёжными системами Visa и MasterCard. В зависимости от количества обрабатываемых транзакций, каждой компании присваивается определённый уровень с соответствующим набором требований, которые они должны выполнять. В рамках требований стандарта предусматриваются ежегодные аудиторские проверки компаний, а также ежеквартальные сканирования сетей. Стандарт объединяет в себе требования ряда программ международных платежных систем по защите информации, в частности:

У MasterCard — Site Data Protection (SDP); У Visa в США — Cardholder Information Security (CISP); У Visa в Европе — Account Information Security (AIS).

Visa payWave — это технология бесконтактных платежей (англ.) русск., предоставляющая бесконтактный способ проведения оплаты на суммы до определённой величины, без подтверждения подписью или PIN-кодом, путём поднесения карты к платёжному терминалу вместо проведения ею для считывания или вставки её в терминал. Данная технология основана на стандарте ISO/IEC 14443 и технологии компании VISA, а также совместима с международным стандартом EMV. Аналогом этих карт с Visa payWave являются MasterCard PayPass и American Express — ExpressPay: они используют одну технологию RFID и её реализация в них совместима, поэтому оплата такими картами возможна на одних и тех же терминалах, поддерживающих бесконтактную оплату, в случае если эквайер сертифицировал прием бесконтактных платежей в каждой из платежных систем. MasterCard PayPass — это совместимая с EMV бесконтактная технология проведения платежа (англ.) русск., основанная на стандарте ISO/IEC 14443, предоставляющая держателям карт MasterCard PayPass и Maestro PayPass способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом, таким как телефон или брелок для ключей, к считывающему платёжному терминалу вместо проведения ею для считывания или вставки её в терминал.

Подписчик: Тема: Рынок NFC в России и мире

91

Trusted Execution Environment (TEE) - безопасная среда исполнения, представляет собой изолированную область на процессоре, смартфоне или другом подключенном устройстве, которая обеспечивает защиту и контроль целостности кода и данных. Она отделена от «функционально богатой» среды исполнения (Rich Execution Environment, REE), в которой работают ОС и приложения мобильных устройств, и имеет собственную оперативную память и пространство хранения. За счет средств TEE можно создавать приложения и сервисы, которые остаются защищенными даже при компрометации операционной системы. Стандартизацией спецификаций TEE занимается отраслевая ассоциация GlobalPlatform. Технологии встроенной безопасности находят применение в государственных организациях, у поставщиков финансовых услуг и других корпоративных структур для идентификации и защиты платежных приложений. Развитию сегмента способствует активный спрос в таких сферах, как финансы, передача данных, телекоммуникации и средства идентификации. Способность реализовать аутентификацию и авторизованный доступ в сочетании с усиленной аппаратной защитой делает эти технологии эффективными для защиты персональной информации и обеспечения конфиденциальности пользователей. TSM (Trusted Service Manager) от англ. Доверенный менеджер по обслуживанию - служба, которая позволяет поставщикам услуг и мобильным операторам управлять своими бесконтактными приложениями удаленно, обеспечивая доступ к защищенным элементам на терминалах с поддержкой NFC. Владелец TSM сервера выступает в качестве посредника, который устанавливает деловые соглашения и технические связи между оператором мобильной связи, поставщиками услуг или другими лицами, контролирующими доступ к защищенным элементам бесконтактного приложения на мобильных терминалах с поддержкой NFC. Основными функциями TSM являются:

обеспечение связи между мобильным оператором и провайдером услуг и гарантия безопасного обмена данными;

управление жизненным циклом бесконтактного приложения; регистрация новых пользователей (создание Security Domain, загрузка и персонализация

бесконтактного приложения посредством OTA); активация и деактивация услуг; обновление пользовательского интерфейса; управление клиентской базой данных NFC; обновление EMV баланса (баланс карт Europay, MasterCard и VISA) для оплаты; управление услугами с добавленной стоимостью такими, как перерегистрация билета; управление ключами для безопасного доступа к приложению.

Задачей TSM также является обеспечение уровня доверия и конфиденциальности между сторонами.