Embed Size (px)

Citation preview

Of isler Metro ile Doluyor

Aralık, 2014

2

GSYH

VergiGelirleri

%35

%45

Giriş

Endüstriyel Üretim

Dış Ticaret

%50

Türkiye’nin ekonomik dönüşüm süreci özellikle 2001 yılında yaşanan kriz sonrasında yeni bir ivme kazanmıştır. Ülkedeki doğrudan yabancı yatırımların artması ve yerel piyasasının sıcak para girişi ile hareket kazanması sonucu birçok yerli ve yabancı firma için İstanbul bir çekim merkezi haline gelmiştir.

İstanbul, Türkiye’nin toplam GSYH’nın yaklaşık %35’ini, endüstriyel üretiminin %40’ını, vergi gelirlerinin %45’ini ve dış ticaretinin %50’sini sağlamaktadır.

%40

İstanbul / Türkiye

3

İstanbul 2023 Nüfus Tahmini

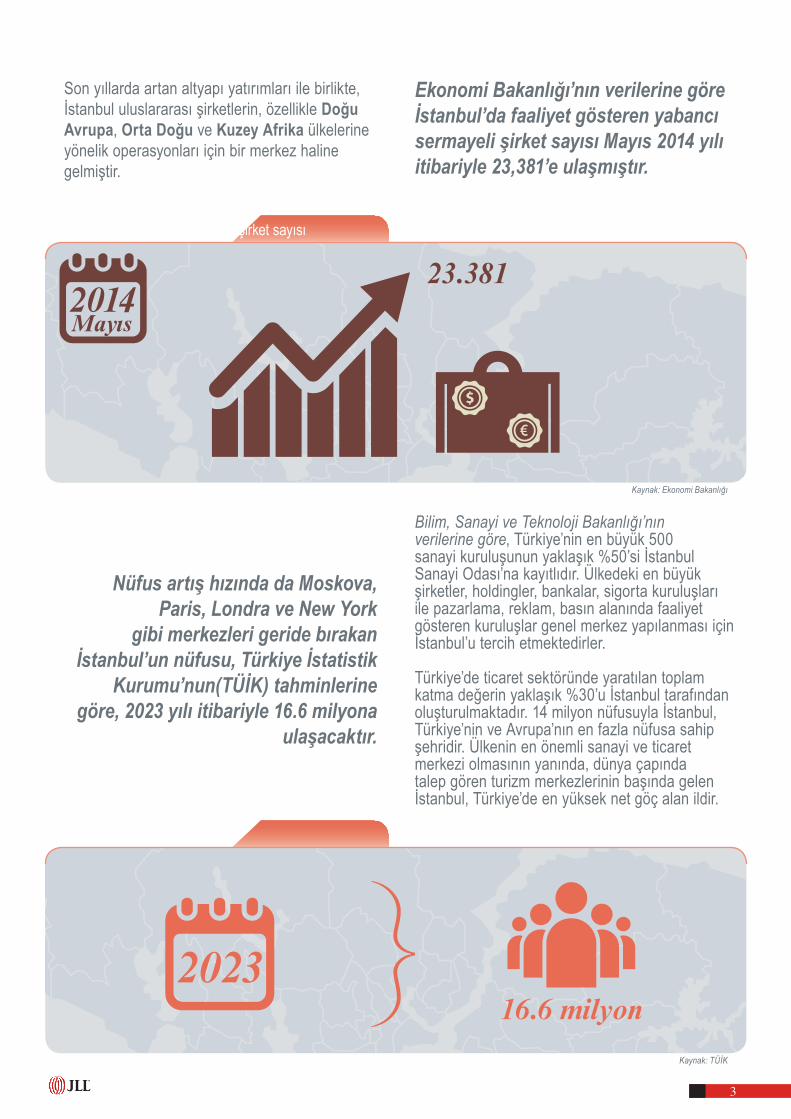

Ekonomi Bakanlığı’nın verilerine göre İstanbul’da faaliyet gösteren yabancı sermayeli şirket sayısı Mayıs 2014 yılı itibariyle 23,381’e ulaşmıştır.

Bilim, Sanayi ve Teknoloji Bakanlığı’nın verilerine göre, Türkiye’nin en büyük 500 sanayi kuruluşunun yaklaşık %50’si İstanbul Sanayi Odası’na kayıtlıdır. Ülkedeki en büyük şirketler, holdingler, bankalar, sigorta kuruluşları ile pazarlama, reklam, basın alanında faaliyet gösteren kuruluşlar genel merkez yapılanması için İstanbul’u tercih etmektedirler.

Türkiye’de ticaret sektöründe yaratılan toplam katma değerin yaklaşık %30’u İstanbul tarafından oluşturulmaktadır. 14 milyon nüfusuyla İstanbul, Türkiye’nin ve Avrupa’nın en fazla nüfusa sahip şehridir. Ülkenin en önemli sanayi ve ticaret merkezi olmasının yanında, dünya çapında talep gören turizm merkezlerinin başında gelen İstanbul, Türkiye’de en yüksek net göç alan ildir.

Son yıllarda artan altyapı yatırımları ile birlikte, İstanbul uluslararası şirketlerin, özellikle Doğu Avrupa, Orta Doğu ve Kuzey Afrika ülkelerine yönelik operasyonları için bir merkez haline gelmiştir.

Nüfus artış hızında da Moskova, Paris, Londra ve New York

gibi merkezleri geride bırakan İstanbul’un nüfusu, Türkiye İstatistik

Kurumu’nun(TÜİK) tahminlerine göre, 2023 yılı itibariyle 16.6 milyona

ulaşacaktır.

16.6 milyon

23.381

Mayıs

İstanbul’daki yabancı sermayeli şirket sayısı

Kaynak: Ekonomi Bakanlığı

Kaynak: TÜİK

4

Yapılan yeni yatırımlara bağlı olarak gelişen toplu taşıma altyapısı ile birlikte, çalışanların servis araçları yerine daha çok metro gibi trafikten etkilenmeyen toplu taşıma araçlarını tercih ettikleri gözlemlenmektedir. Çalışanların davranışlarındaki bu değişimle birlikte, ofis arayışında olan şirketlerin daha çok metro hattına yakın ofis binalarını tercih ettikleri görülmektedir.Bu araştırma raporunda, metro hattında konumlanan ofis alt bölgelerine ve ofis binalarına yönelik kullanıcı taleplerindeki değişim incelenmektedir.

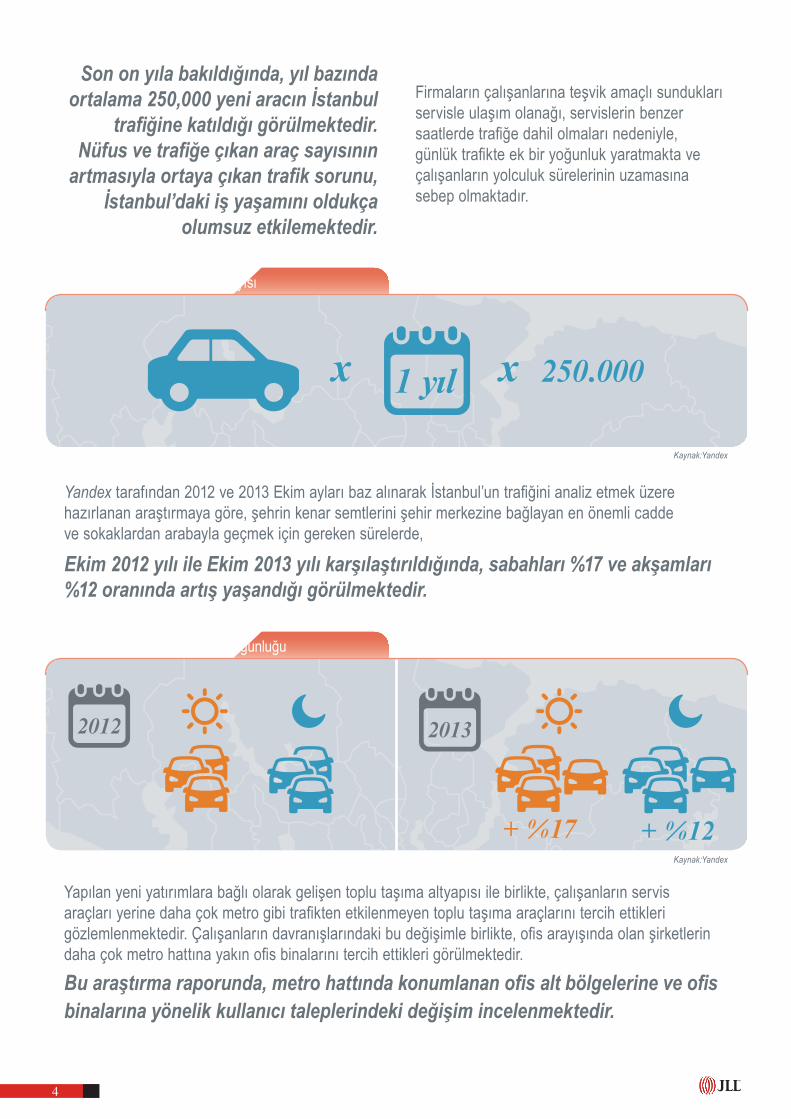

Yandex tarafından 2012 ve 2013 Ekim ayları baz alınarak İstanbul’un trafiğini analiz etmek üzere hazırlanan araştırmaya göre, şehrin kenar semtlerini şehir merkezine bağlayan en önemli cadde ve sokaklardan arabayla geçmek için gereken sürelerde,

Ekim 2012 yılı ile Ekim 2013 yılı karşılaştırıldığında, sabahları %17 ve akşamları %12 oranında artış yaşandığı görülmektedir.

Kaynak:Yandex

Kaynak:Yandex

Firmaların çalışanlarına teşvik amaçlı sundukları servisle ulaşım olanağı, servislerin benzer saatlerde trafiğe dahil olmaları nedeniyle, günlük trafikte ek bir yoğunluk yaratmakta ve çalışanların yolculuk sürelerinin uzamasına sebep olmaktadır.

Son on yıla bakıldığında, yıl bazında ortalama 250,000 yeni aracın İstanbul

trafiğine katıldığı görülmektedir. Nüfus ve trafiğe çıkan araç sayısının

artmasıyla ortaya çıkan trafik sorunu, İstanbul’daki iş yaşamını oldukça

olumsuz etkilemektedir.

+ %17 + %12

2012 2013

250.000x x1 yıl

İstanbul’da her yıl artan trafik yoğunluğu

İstanbul’da her yıl artan araç sayısı

5

Of is Pazarı’nı Etkileyen Önemli Altyapı Projeleri

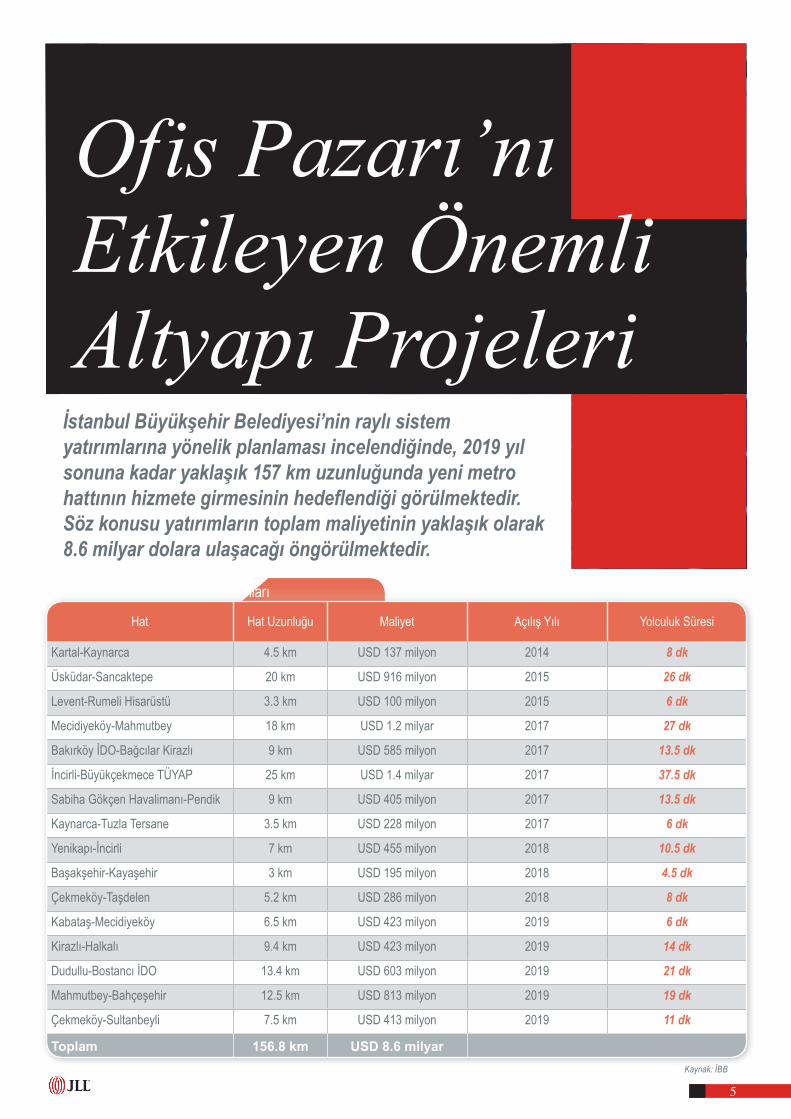

İstanbul Büyükşehir Belediyesi’nin raylı sistem yatırımlarına yönelik planlaması incelendiğinde, 2019 yıl sonuna kadar yaklaşık 157 km uzunluğunda yeni metro hattının hizmete girmesinin hedeflendiği görülmektedir.Söz konusu yatırımların toplam maliyetinin yaklaşık olarak 8.6 milyar dolara ulaşacağı öngörülmektedir.

Kaynak: İBB

İstanbul’da Gelecek Metro Yatırımları

Hat Hat Uzunluğu Maliyet Açılış Yılı Yolculuk Süresi

Kartal-Kaynarca 4.5 km USD 137 milyon 2014 8 dk

Üsküdar-Sancaktepe 20 km USD 916 milyon 2015 26 dk

Levent-Rumeli Hisarüstü 3.3 km USD 100 milyon 2015 6 dk

Mecidiyeköy-Mahmutbey 18 km USD 1.2 milyar 2017 27 dk

Bakırköy İDO-Bağcılar Kirazlı 9 km USD 585 milyon 2017 13.5 dk

İncirli-Büyükçekmece TÜYAP 25 km USD 1.4 milyar 2017 37.5 dk

Sabiha Gökçen Havalimanı-Pendik 9 km USD 405 milyon 2017 13.5 dk

Kaynarca-Tuzla Tersane 3.5 km USD 228 milyon 2017 6 dk

Yenikapı-İncirli 7 km USD 455 milyon 2018 10.5 dk

Başakşehir-Kayaşehir 3 km USD 195 milyon 2018 4.5 dk

Çekmeköy-Taşdelen 5.2 km USD 286 milyon 2018 8 dk

Kabataş-Mecidiyeköy 6.5 km USD 423 milyon 2019 6 dk

Kirazlı-Halkalı 9.4 km USD 423 milyon 2019 14 dk

Dudullu-Bostancı İDO 13.4 km USD 603 milyon 2019 21 dk

Mahmutbey-Bahçeşehir 12.5 km USD 813 milyon 2019 19 dk

Çekmeköy-Sultanbeyli 7.5 km USD 413 milyon 2019 11 dk

Toplam 156.8 km USD 8.6 milyar

6

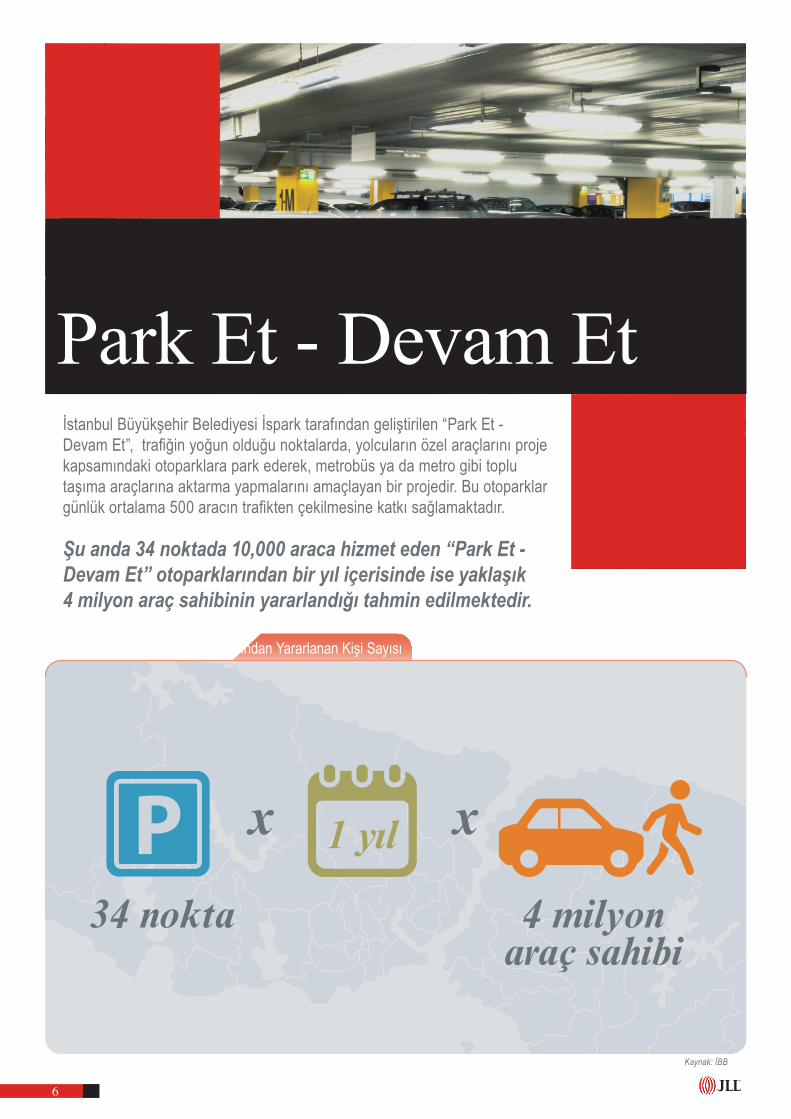

Park Et - Devam Etİstanbul Büyükşehir Belediyesi İspark tarafından geliştirilen “Park Et - Devam Et”, trafiğin yoğun olduğu noktalarda, yolcuların özel araçlarını proje kapsamındaki otoparklara park ederek, metrobüs ya da metro gibi toplu taşıma araçlarına aktarma yapmalarını amaçlayan bir projedir. Bu otoparklar günlük ortalama 500 aracın trafikten çekilmesine katkı sağlamaktadır.

Şu anda 34 noktada 10,000 araca hizmet eden “Park Et - Devam Et” otoparklarından bir yıl içerisinde ise yaklaşık 4 milyon araç sahibinin yararlandığı tahmin edilmektedir.

4 milyonaraç sahibi

34 nokta

1 yılx x

“Park Et - Devam Et” Otoparklarından Yararlanan Kişi Sayısı

Kaynak: İBB

7

Kaynak: İBB, JLL

“Park Et - Devam Et” kapsamındaki otopark alanlarının ücretlerinin diğer otoparklara oranla düşük olması, bu alanların kullanımının yaygınlaştırılması için yapılan teşviklerdendir.

Aşağıdaki tabloda başlıca “Park Et - Devam Et” otopark noktaları yer almaktadır.

“Park Et - Devam Et” ile sadece trafiğin azaltılması değil, toplu taşımaya teşvik, zararlı egzoz emisyonlarının azaltılması, daha az yakıt tüketimi ve zaman kazanımı hedeflenmektedir.

“Park Et - Devam Et” Noktaları

“Park Et - Devam Et “noktaları Aktif Metro Hatları

Atatürk Havalimanı

Sabiha Gökçen Havalimanı

İnşaat Halindeki YollarE5 KarayoluTEM Karayolu

Metro Planlanan Metro Hatları:

2014

2015

2017

2018

2019E5

TEM

8

Sayılarla Toplu Taşıma

Kaynak:İBB

RAYLI

DENİZ

KARA

%85

%13

%2

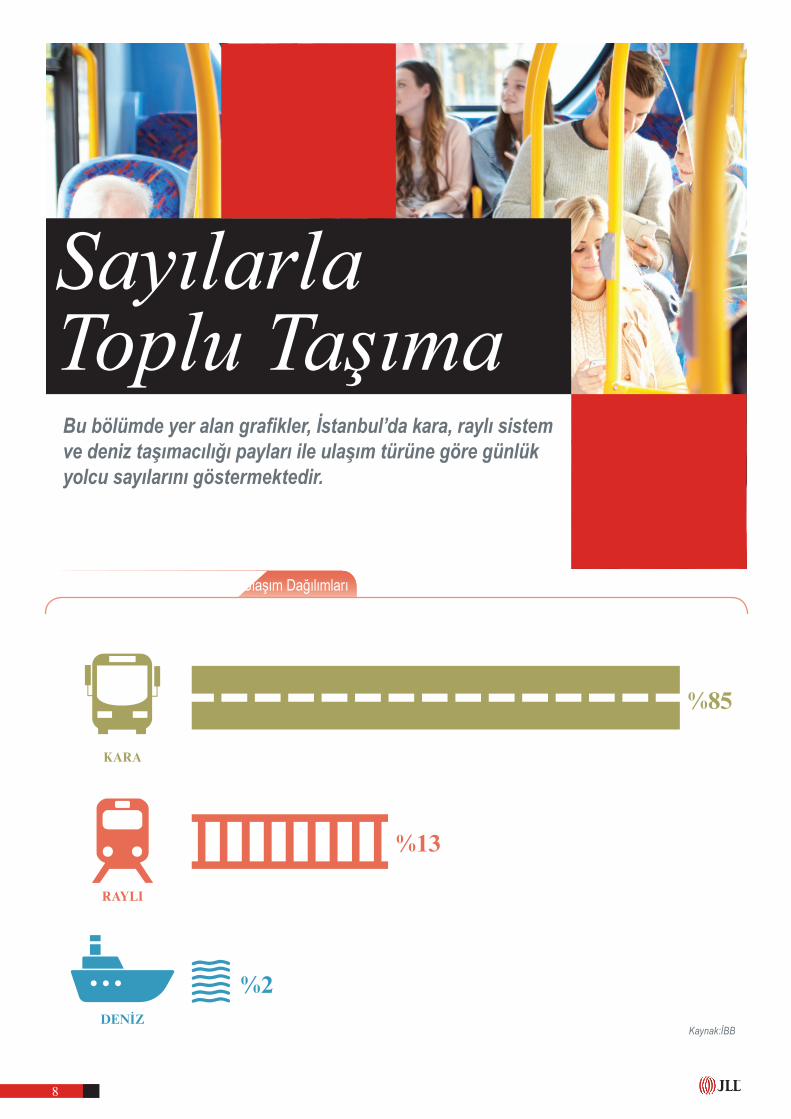

İstanbul’da Kara, Deniz ve Raylı Ulaşım Dağılımları

Bu bölümde yer alan grafikler, İstanbul’da kara, raylı sistem ve deniz taşımacılığı payları ile ulaşım türüne göre günlük yolcu sayılarını göstermektedir.

9

İstanbul’da Kara Ulaşımı Günlük Yolculuk Payları

Minibüs

ÖHO

İETT

Otobüs AŞ

Taksi Dolmuş

Servis (Kayıtlı)

Taksi

Metrobüs

Okul Servisi (Kayıtlı)

2,100,000

1,441,334

927,546

795,504

110,000

1,722,854

1,100,000

800,000

677,146

%21.71

%14.90

%9.59

%8.22

%1.14

%17.81

%11.37

%8.27

%7

Toplam 9,674,384

Kaynak:İBB

10

Kaynak:İBB

Kaynak:İBB

İstanbul’da Raylı Ulaşım Günlük Yolculuk Payları

İstanbul’da Deniz Ulaşımı Günlük Yolculuk Payları

Metro

Özel Tekne / Motor

Hafif Metro

İDO

Tünel - Füniküler

Nostaljik Tramvay

Tramvay

Şehir Hatları

Marmaray

Teleferik

613,062

137,285

308,420

20,610

129,895

497,230

106,357

Toplam

Toplam 264,252

%38.19

%52

%19.21

%7.8

%3.04

%0.12

%30.97

%40.2

%8.09

%0.37

48,837

1,983

5,966

1,605,393

11

İstanbul Of is PazarıTürkiye’nin en gelişmiş ofis pazarı olan İstanbul, ülke çapındaki yüksek kalitede modern ofis arzının yaklaşık %80’ini sağlamaktadır. İstanbul, ülkeye giriş yapmak isteyen yatırımcılar ve ofis kullanıcıları için listenin başında yer almakta ve pazar büyümeye devam etmektedir. Örneğin, UNDP Avrupa ve Orta Asya genel merkezlerini kısa süre önce Merkezi İş Alanı’na (MİA) taşıma kararı almıştır.

2014 yılında MİA’da Levent, MİA dışı Avrupa’da Kağıthane ve Seyrantepe, Asya yakasında Ümraniye, Ataşehir, Kozyatağı, Küçükyalı, Maltepe ve Kartal; yerel ve uluslararası ofis kullanıcıları tarafından en çok tercih edilen bölgeler olarak öne çıkmıştır.

Ofis kullanıcıları tarafından en çok tercih edilen bölgeler

Kaynak: İBB, JLL

MİAMİA Dışı AvrupaMİA Dışı Asya

Aktif Metro Hatları

Atatürk Havalimanı

Planlanan Metro Hatları:20142015201720182019

Metro

Sabiha Gökçen Havalimanı

İnşaat Halindeki Yollar

E5 KarayoluTEM Karayolu

E5TEM

12

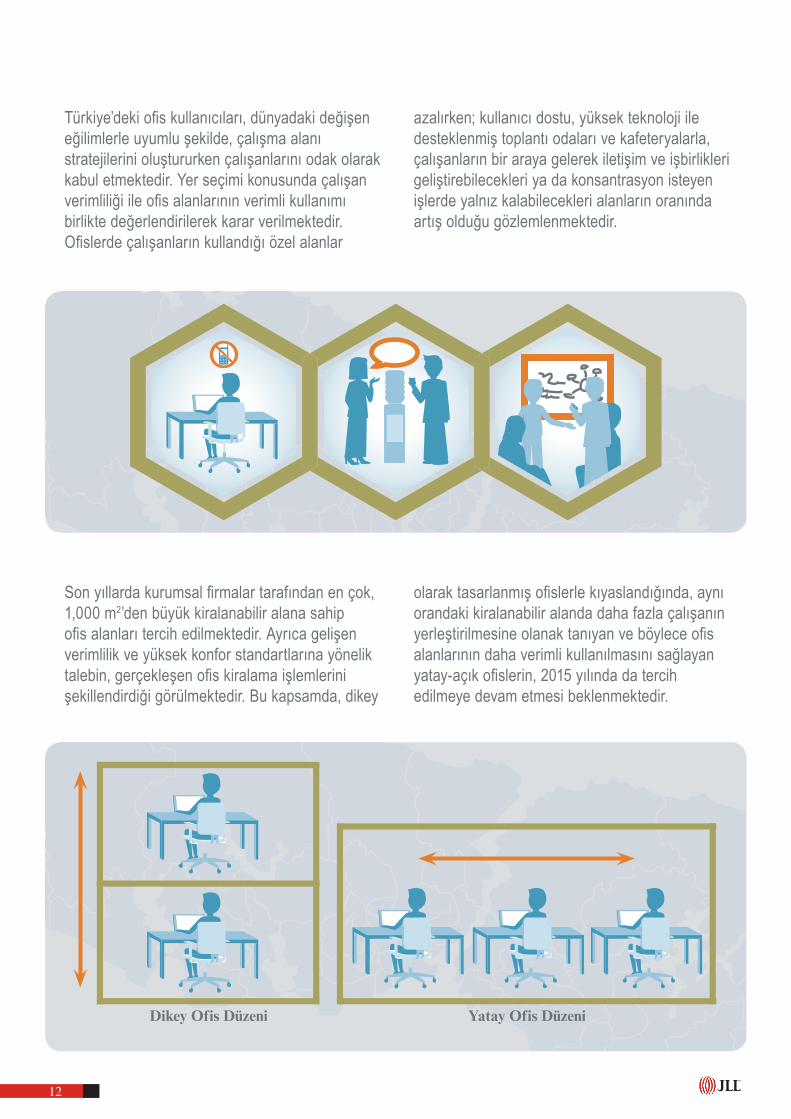

Türkiye’deki ofis kullanıcıları, dünyadaki değişen eğilimlerle uyumlu şekilde, çalışma alanı stratejilerini oluştururken çalışanlarını odak olarak kabul etmektedir. Yer seçimi konusunda çalışan verimliliği ile ofis alanlarının verimli kullanımı birlikte değerlendirilerek karar verilmektedir. Ofislerde çalışanların kullandığı özel alanlar

Son yıllarda kurumsal firmalar tarafından en çok, 1,000 m2’den büyük kiralanabilir alana sahip ofis alanları tercih edilmektedir. Ayrıca gelişen verimlilik ve yüksek konfor standartlarına yönelik talebin, gerçekleşen ofis kiralama işlemlerini şekillendirdiği görülmektedir. Bu kapsamda, dikey

azalırken; kullanıcı dostu, yüksek teknoloji ile desteklenmiş toplantı odaları ve kafeteryalarla, çalışanların bir araya gelerek iletişim ve işbirlikleri geliştirebilecekleri ya da konsantrasyon isteyen işlerde yalnız kalabilecekleri alanların oranında artış olduğu gözlemlenmektedir.

olarak tasarlanmış ofislerle kıyaslandığında, aynı orandaki kiralanabilir alanda daha fazla çalışanın yerleştirilmesine olanak tanıyan ve böylece ofis alanlarının daha verimli kullanılmasını sağlayan yatay-açık ofislerin, 2015 yılında da tercih edilmeye devam etmesi beklenmektedir.

Yatay Of is DüzeniDikey Of is Düzeni

13

Aktif ve İnşaat Halinde A Tipi Ofis Arzı, İstanbul

%100

%80

%60

%40

%20

2009

%26

%31

%43

%44

%1

%56

%42

%26

%33

%30

%17

%54

%39

%9

%52

%85

%3%11

Avrupa MİA Avrupa MİA Dışı Asya

2010 2011 2012 2013 3Ç 2014%0

Alt Pazar Aktif İnşaat Halinde* Toplam

Avrupa

MİA

Birim 44 58 102TKA (m²) 1,415,591 420,313 1,835,904

MİA Dışı

Birim 108 131 239TKA (m²) 1,135,597 557,648 1,693,245

Asya Birim 107 132 239

TKA (m²) 1,278,750 1,662,010 2,940,760

ToplamBirim 259 321 580

TKA (m²) 3,829,938 2,639,971 6,469,909

Kaynak: JLL, (*) 2017 yıl sonuna kadar tamamlanması beklenen3. Çeyrek 2014

Kaynak: JLL

Kiralama İşlem Hacmi (%)

14

İstanbul A sınıfı ofis pazarı arzının %33’ünü sağlayan MİA, ulaşım ve altyapı yatırımlarının yanı sıra, iş yaşamı bakımından prestij kaynağı olmaya devam etmektedir. MİA, nitelikli iş gücü kaynağını çekebilmek ve kurum imajını yükseltmek için birçok yerli ve yabancı firmanın tercihi haline gelmiştir. Bölge özellikle birçok finans kuruluşunun genel merkezlerine ev sahipliği yapmaktadır.

Boğaziçi ve Fatih Sultan Mehmet (FSM) köprülerinin bağlantı yollarının arasında konumlanan Levent bölgesi, MİA’nın en gözde ofis alt pazardır. MİA Bölgesi’ne yakın olması sebebiyle, son yıllarda sanayi alanlarının dönüşümü ile nitelikli ofis arzının görülmeye başlandığı Kağıthane Bölgesi, ofis kullanıcılarının tercihleri arasındaki yerini almıştır.

Bu bölümde var olan ve geliştirilmekte olan metro hattı projelerinin, Levent, Maslak ve Kağıthane ofis pazarlarına olan etkileri değerlendirilecektir.

Avrupa Yakası

Kaynak: İBB, JLL

Aktif Metro HatlarıPlanlanan Metro Hatları:20142015201720182019

Metro

Atatürk Havalimanı

MİA

MİA Dışı Avrupa

İnşaat Halindeki Yollar

E5 Karayolu E5

TEM Karayolu TEM

15

15-20 yıl öncesine kadar Levent’te “Fabrikalar Bölgesi” olarak anılan bölge, Büyükdere Caddesi aksı üzerinde geliştirilen karma projelerle birlikte, günümüzde uluslararası ofis kullanıcıları tarafından İstanbul’un en fazla tercih edilen ofis bölgesi haline dönüşmüştür. Bölgede öne çıkan projeler arasında yer alan Tekfen Towers Tekfen’in ampul fabrikasının, Metrocity Philips TV Fabrikası’nın, Kanyon Eczacıbaşı İlaç Fabrikası’nın, Levent 199 projesi ise Deva İlaç’ın eski fabrikasının bulunduğu arsaların üzerinde geliştirilmiştir. 2000 yılında hizmete giren Taksim-4. Levent metro hattı, Levent bölgesinin ulaşılabilirliğine katkı sağlayarak bölgeye olan talebi güçlendirmiştir. Ayrıca Metrocity, Kanyon ve Özdilek Park ofis projelerinin metroya direk bağlantılarının bulunmasının, projelere olan talebi arttırdığı görülmektedir. Şirketlerin ağırlıklı olarak Büyükdere Caddesi boyunca uzanan Merkezi İş Alanı’nı (MİA) tercih etmelerine bağlı olarak, bu bölgede yeni projelerin hayat geçirilmesi beklenmektedir.

2005 2006 2007 2008 2009 2010 2011 2012 2013

250 2.00 TL

1.80 TL

1.60 TL

1.40 TL

1.20 TL

1.00 TL

0.80 TL

0.60 TL

0.40 TL

0.20 TL

0.00 TL

200

150

100

50

0

Levent

*200

5=10

0 End

eksi

olara

k hes

aplan

mıştı

r.Yıllık Dolar Kuru (TCMB)

USD/TL

Kaynak: JLL, *Endeks USD döviz cinsi birinci ofis kiraları baz alınarak hazırlanmıştır.

Sabit gözüken dönemlerde döviz kuru hareketlerinin etkisinin daha iyi anlaşılabilmesi için USD/TL paritesinin yıllara göre değişimi de verilmektedir.

Levent 3Ç 2014 Kira rakamlarıA Sınıfı TKA (m2) 551,951

İnşaat Halindeki Projeler (m2) 128,390Talep

A Sınıfı Ofis Çalışan Sayısı 27,598

Levent Taksim Yenikapı HacıosmanMaslak

12dk09dk 15dk14dk 23dk 41dk 64.5dk36.5dk

Üsküdar Kadıköy Göztepe Kartal

Metro ile Ulaşım Süreleri (Aktif Hatlar)

Levent Yıllara Göre Birincil Kira Gelişim Endeksi

Levent

16

İstanbul’un nüfusundaki artış ve gelişen ekonomik faaliyetlere paralel olarak artan ofis kullanıcı talepleri ile birlikte, Büyükdere Caddesi’nin kuzeyinde yer alan Maslak Bölgesi’ndeki sanayi alanları da Levent Bölgesi’ndeki dönüşümden etkilenerek, günümüzde gökdelenlerin yükseldiği önemli bir ofis pazarı haline gelmiştir. Bölgedeki artan ofis arzı ile birlikte, Maslak’taki ofis kullanıcılarının sayısında ve trafikte önemli bir artış görülmüştür. Artan trafik sorunu, bölgeye olan talebi oldukça olumsuz etkilemiştir, ancak 2009 yılında metro hattının Maslak bölgesine hizmet vermeye başlamasını takip eden dönemlerde, bölgeye yönelik kiracı talepleri ile geliştirilen yeni projelerde artış yaşandığı gözlemlenmiştir. Bu durum Maslak bölgesinin ofis piyasasının gelişim döngüsünde metro hattının, hem kira rakamları, hem de boşluk oranları bakımından önemli bir rol oynadığını göstermektedir. Bölgedeki belli bir yaşın üzerindeki binalara talep halen düşük olsa da; pazara yeni giren Saral Şirketler Grubu, Altınbaş Holding, Koçkaya Holding ortaklığında geliştirilen Maslakno/1 ile Orjin Group tarafından Maslak’ta metro istasyonuna yaklaşık bir dakikalık yürüme mesafesinde geliştirilen Orjin Maslak Plaza projesinin kiralama süreçlerinin oldukça hızlı ilerlediği görülmektedir. Maslakno/1’in önemli kiracıları arasında Deloitte, Koçkaya Holding ve Plus Kitchen yer alırken, Zürich Sigorta, Paksoy Hukuk, Ernst & Young ve AIG gibi kurumsal firmalar da Orijin Maslak Plaza’yı tercih edilmiştir. Gerçekleştirilen işlemler, A sınıfı ofis standartlarına göre geliştirilen projelerin talep gördüğünü göstermektedir.

2005 2006 2007 2008 2009 2010 2011 2012 2013

350 2.00 TL

1.80 TL

1.60 TL

1.40 TL

1.20 TL

1.00 TL

0.80 TL

0.60 TL

0.40 TL

0.20 TL

0.00 TL

300

250

200

150

100

50

0

Maslak

*200

5=10

0 End

eksi

olara

k hes

aplan

mıştı

r.Yıllık Dolar Kuru (TCMB)

USD/TL

Maslak Taksim

20dk

Hacıosman

11dk

Yenikapı

22dk

Kozyatağı

49dk30dk

Üsküdar

44.5dk

Kadıköy

69.5dk

Kartal

Kaynak: JLL, *Endeks USD döviz cinsi birinci ofis kiraları baz alınarak hazırlanmıştır.

Sabit gözüken dönemlerde döviz kuru hareketlerinin etkisinin daha iyi anlaşılabilmesi için USD/TL paritesinin yıllara göre değişimi de verilmektedir.

Metro ile Ulaşım Süreleri (Aktif Hatlar)

Maslak Yıllara Göre Birincil Kira Gelişim Endeksi

Maslak

Maslak 3Ç 2014 Kira rakamlarıA Sınıfı TKA (m2) 432,182

İnşaat Halindeki Projeler (m2) 110,973Talep

A Sınıfı Ofis Çalışan Sayısı 21,609

17

2011 2012 2013

140 2.00 TL

1.80 TL

1.60 TL

1.40 TL

1.20 TL

1.00 TL

0.80 TL

0.60 TL

0.40 TL

0.20 TL

0.00 TL

120

100

80

60

40

20

0

Kağıthane

*201

1=10

0 End

eksi

olara

k hes

aplan

mıştı

r.Yıllık Dolar Kuru (TCMB)

USD/TL

İstanbul’un öne çıkan sanayi bölgelerinden biri olan Kağıthane, uygulanan kentsel dönüşüm süreci ile birlikte, Tekfen-Oz tarafından geliştirilen Kağıthane Ofispark, Mesa-Ferko tarafından geliştirilen Papirus Plaza ve Fiba tarafından satın alınan Ofishane gibi pek çok ofis projesine ev sahipliği yapmaktadır. Cendere Vadisi’nin kuzeyinde, Seyrantepe bölgesinde geliştirilen Vadistanbul ve Skyland projeleri, bölgede öne çıkan diğer önemli projeler arasındadır. Kağıthane Ofispark Projesi bölgedeki ilk A sınıfı ofis projesi olma özelliğinin yanı sıra, Coca Cola, Avon, WPP Medya ve VDF gibi kurumsal kiracılara ev sahipliği yapmaktadır. Kağıthane bölgesinin kurumsal kullanıcılar tarafından talep görmesinin en önemli nedeni, Levent-Maslak aksına olan yakınlığı ve MİA’ya görece düşük kira oranları ile nispeten nitelikli ofis arzına sahip olmasıdır. Günümüzde bölgeye sınırlı ana ulaşım aksı ile erişilebildiği için ciddi bir trafik sorunu yaşanmaktadır. 2017 yılında tamamlanması beklenen Kağıthane metro bağlantısı ile ulaşım sorununun ciddi bir şekilde çözüleceği ve bölgeye olan talebin de hızla artarak, kira rakamlarında yukarı yönlü bir etki yaratması beklenmektedir.

Kağıthane

26dk

BeşiktaşMecidiyeköy

4.5dk 10dk

Üsküdar

Kağıthane

Kaynak: JLL, *Endeks USD döviz cinsi birinci ofis kiraları baz alınarak hazırlanmıştır.

Sabit gözüken dönemlerde döviz kuru hareketlerinin etkisinin daha iyi anlaşılabilmesi için USD/TL paritesinin yıllara göre değişimi de verilmektedir.

Metro ile Ulaşım Süreleri (Projelendirilen Hatlar)

Kağıthane Yıllara Göre Birincil Kira Gelişim Endeksi

Kağıthane 3Ç 2014 Kira rakamlarıA Sınıfı TKA (m2) 104,283

İnşaat Halindeki Projeler (m2) 443,861Talep

A Sınıfı Ofis Çalışan Sayısı 5,214

18

Boğaziçi ve FSM köprülerinin bağlantı yolları ile ulaşılabilirliği artan Asya yakası, sanayi alanlarından dönüşen arsa stoku ile pek çok nitelikli A sınıfı ofis projesinin bölgede geliştirilmesine olanak sağlamıştır. Sunduğu nitelikli arz ve kullanıcılar için avantajlı kira rakamları ile Asya Yakası zaman içerisinde, Kavacık, Ümraniye, Kozyatağı gibi farklı alt pazarlarla, MİA ve MİA dışı Avrupa’ya rakip olmuştur. Asya yakasında metro hattının belli bölümlerinin faaliyete geçmesi ile ulaşılabilirlik güçlenmiş, bölgeye olan talepte de önemli bir artış yaşanmıştır. İnşaatına başlanan ve planlanan yeni metro hatları ile Asya Yakası’nın ofis piyasası açısından önümüzdeki dönemlerde daha da gelişmesi ve yeni alt pazarlar oluşması beklenmektedir.

Kavacık, Ümraniye, Kozyatağı-İçerenköy ve Küçükyalı-Maltepe-Kartal, bu bölümde metro hattı ile olan ilişkileri bakımında değerlendirilecek olan ofis bölgeleridir.

Asya Yakası

Kaynak: İBB, JLL

Aktif Metro HatlarıPlanlanan Metro Hatları:20142015201720182019

MetroMİA

Sabiha Gökçen Havalimanı

İnşaat Halindeki Yollar

E5 Karayolu E5

TEM Karayolu TEM

19

FSM Köprüsü’nün Asya Yakası’ndaki ilk çıkış noktasında yer alan Kavacık bölgesi, İstanbul’un iki yakasına da erişim açısından stratejik bir konuma sahiptir. 1990’lardan beri bölgede yer alan m2 bazında düşük kira seviyelerinde olan A sınıfı ofis arzı, 2000’li yıllarla birlikte diğer alt bölgelerde olduğu gibi bir ivme kazanmıştır.

Bölgedeki A sınıfı aktif ofis stoku, 2010 yılından itibaren ofis arzında görülen kayda değer büyümeyle birlikte 3Ç 2014 itibariyle 169,000 m2 toplam kiralanabilir alan seviyesine ulaşmıştır. Kira seviyelerinin gelişimi de TKA gelişimine paralel bir çizgide ilerleyerek bölgeye yönelik kullanıcı taleplerindeki yukarı yönlü gelişimi göstermektedir. Bölge Avrupa ve Asya yakalarına ulaşım açısından merkezi bir konumda bulunmasına rağmen, özellikle mesai başlangıç ve bitiş saatlerinde yaşanan yoğun trafik ve herhangi bir raylı ulaşım sisteminin olmaması sebebiyle, konumunu avantaja çevirememektedir.

2008 2009 2010 2011 2012 2013

2.00 TL

1.80 TL

1.60 TL

1.40 TL

1.20 TL

1.00 TL

0.80 TL

0.60 TL

0.40 TL

0.20 TL

0.00 TL

Kavacık

*200

8=10

0 End

eksi

olara

k hes

aplan

mıştı

r.Yıllık Dolar Kuru (TCMB)

USD/TL

160

140

120

100

80

60

40

20

0

Kaynak: JLL, *Endeks USD döviz cinsi birinci ofis kiraları baz alınarak hazırlanmıştır.

Sabit gözüken dönemlerde döviz kuru hareketlerinin etkisinin daha iyi anlaşılabilmesi için USD/TL paritesinin yıllara göre değişimi de verilmektedir.

Kavacık Yıllara Göre Birincil Kira Gelişim Endeksi

Kavacık 3Ç 2014 Kira rakamlarıA Sınıfı TKA (m2) 169,102

İnşaat Halindeki Projeler (m2) -Talep

A Sınıfı Ofis Çalışan Sayısı 8,455

Kavacık

20

Asya Yakası’nda yer alan Ümraniye ilçesi, 1960’lardan sonra organize sanayi bölgesi ilan edilmesiyle yoğun göç alarak gelişmeye başlamış, özellikle Fatih Sultan Mehmet Köprüsü’nün hizmete girmesiyle ve TEM bağlantılarının tamamlanması sonucunda yüksek erişilebilirliğe sahip olmuştur. İki köprü arasında yer alan konumu, büyük metrekareli yeni ve Buyaka gibi karma projelerin bileşeni olarak gelişen A sınıfı ofis projeleri ile, MİA’ya göre daha düşük kira oranları ile birleşince Ümraniye önemli bir ofis alt piyasası haline gelmiştir. MİA’da yer alan firmaların çalışanlarının önemli bir yüzdesinin Asya Yakası’nda yaşıyor olmaları, Ümraniye’nin ofis piyasası olarak gelişmesindeki önemli etkenlerden biri olarak gösterilmektedir. 2015 yılında tamamlanması planlanan Üsküdar-Çekmeköy metro hattı kapsamında, Ümraniye bölgesinin Marmaray ve metrobüs bağlantıları ile Avrupa Yakası’na ve Kadıköy-Kartal metro bağlantısı ile Asya Yakası’ndaki ana ulaşım akslarına erişecek olması, gelecek dönemde ofis talebini arttıracak en önemli faktör olarak ortaya çıkmaktadır.

2008 2009 2010 2011 2012 2013

2.00 TL

1.80 TL

1.60 TL

1.40 TL

1.20 TL

1.00 TL

0.80 TL

0.60 TL

0.40 TL

0.20 TL

0.00 TL

Ümraniye

*200

8=10

0 End

eksi

olara

k hes

aplan

mıştı

r.Yıllık Dolar Kuru (TCMB)

USD/TL

160

140

120

100

80

60

40

20

0

Ümraniye Taksim

30dk

Üsküdar

13.5dk

Avcılar

58dk 68dk

Esenyurt

58.5dk

AtatürkHavalimanı

Kaynak: JLL, *Endeks USD döviz cinsi birinci ofis kiraları baz alınarak hazırlanmıştır.

Sabit gözüken dönemlerde döviz kuru hareketlerinin etkisinin daha iyi anlaşılabilmesi için USD/TL paritesinin yıllara göre değişimi de verilmektedir.

Metro ile Ulaşım Süreleri (Projelendirilen Hatlar)

Ümraniye Yıllara Göre Birincil Kira Gelişim Endeksi

Ümraniye 3Ç 2014 Kira rakamlarıA Sınıfı TKA (m2) 597,280

İnşaat Halindeki Projeler (m2) 163,100Talep

A Sınıfı Ofis Çalışan Sayısı 29,864

Ümraniye

21

Fatih Sultan Mehmet Köprüsü’nün açılması ve otoyol bağlantılarının tamamlanması, Ümraniye’ye göre daha merkezi bir konumda yer alan Kozyatağı bölgesinde, A sınıfı ofis arzının gelişmeye başlamasına yol açmıştır. Fakat Ümraniye kadar proje geliştirilebilecek arsa arzına sahip olmayan bölge, ofis arzı bakımından 2005 yılına kadar paralel gelişim gösterdiği Ümraniye ile 2006 yılından itibaren piyasaya giren nitelikli ofis projeleri ile rekabet edememeye başlamıştır. Ancak 2005 yılında temelleri atılan ve 2012 yılında hizmete giren Kadıköy-Kartal metro hattı ile bölgenin kullanıcılar ve geliştiriciler tarafından tercih edilen bir bölge haline geldiği görülmektedir. Metro hattının açılışı ile Kozyatağı’nın, henüz metro ile erişimi bulunmayan Ümraniye’ye karşı rekabet gücünü de arttığı gözlemlenmektedir. Büyükhanlı Plaza, Rönesans Tower ve Palladium Tower gibi projeler özellikle metro hattının aktif hale gelmesinden ve Marmaray gibi farklı hatlara bağlantılarının tamamlanmasından sonra Kozyatağı ofis alt pazarında öne çıkan projeler olmuştur. Anadolu Plaza gibi inşaatı devam eden projeler bölgedeki A sınıfı ofis arzını arttıracak olsa da, bölgeye artan talep yükselen kira rakamları ile birlikte değerlendirildiğinde, Kozyatağı ofis pazarının Istanbul’un öne çıkan ofis bölgelerden biri olmaya devam etmesi beklenmektedir.

2008 2009 2010 2011 2012 2013

2.00 TL

1.80 TL

1.60 TL

1.40 TL

1.20 TL

1.00 TL

0.80 TL

0.60 TL

0.40 TL

0.20 TL

0.00 TL

Kozyatağı - İçerenköy

*200

8=10

0 End

eksi

olara

k hes

aplan

mıştı

r.Yıllık Dolar Kuru (TCMB)

USD/TL

160

140

120

100

80

60

40

20

0

Kozyatağı

20dk

Kartal YenikapıKadıköy

17dk 27dk

Maslak

49dk

Kaynak: JLL, *Endeks USD döviz cinsi birinci ofis kiraları baz alınarak hazırlanmıştır.

Sabit gözüken dönemlerde döviz kuru hareketlerinin etkisinin daha iyi anlaşılabilmesi için USD/TL paritesinin yıllara göre değişimi de verilmektedir.

Metro ile Ulaşım Süreleri (Aktif Hatlar)

Kozyatağı - İçerenköy Yıllara Göre Birincil Kira Gelişim Endeksi

Kozyatağı - İçerenköy 3Ç 2014 Kira rakamlarıA Sınıfı TKA (m2) 228,141

İnşaat Halindeki Projeler (m2) 134,418Talep

A Sınıfı Ofis Çalışan Sayısı 11,407

Kozyatağı - İçerenköy

22

Kadıköy-Kartal metro hattının açıldığı yıl olan 2012 ve öncesine kadar Küçükyalı, Maltepe ve Kartal bölgelerinde kullanıcı ve geliştirici talepleri açısından bir hareketlilik gözlemlenmezken, metro hattının açılışı ile bölgelerin yeni gelişen ofis alt pazarları olarak ortaya çıktığı görülmektedir. Küçükyalı-Maltepe bölgesinde 2010 yılına kadar 15,000 m2 seviyesinde olan A sınıfı toplam ofis arzı, tamamlanan projelerle birlikte 2013 yılında 80,000 m2 seviyesine ulaşmıştır.

2013 yılında Kadıköy-Kartal metrosunun Marmaray projesine bağlanması ile birlikte bölgeye yönelik talep artmış, artan talep doğrultusunda birçok projede inşaat ya da planlama aşamasına geçilmiştir.

Piyasada gerçekleşen kiralama işlemleri ve Rönesans Küçükyalı gibi başlanan yeni A sınıfı ofis projeleri göz önünde bulundurulduğunda, Bostancı sınırının aşıldığı ve talebin Maltepe’de yoğunlaşarak Kartal’a ulaştığı gözlemlenmektedir. Özellikle bankalar ve ilaç şirketleri bölge müdürlükleri için Maltepe-Kartal hattını tercih etmektedir.

Maltepe Kartal TaksimTaksim

41.5dk 52.5dk

KadıköyKüçükyalı

21dk

Metro ile Ulaşım Süreleri (Aktif Hatlar)

Küçükyalı - Maltepe - Kartal 3Ç 2014 Kira rakamlarıA Sınıfı TKA (m2) 126,918

İnşaat Halindeki Projeler (m2) 97,800Talep

A Sınıfı Ofis Çalışan Sayısı 6,346

Küçükyalı - Maltepe - Kartal

23

SonuçMetro hattına yakınlık kavramı, önümüzdeki dönemde ofis piyasasında kiracılar ve geliştiriciler açısından belirleyici unsurlardan biri olmaya güçlenerek devam edecektir. Artan maliyetler doğrultusunda yeni projelerde kısıtlanması öngörülen otopark kapasiteleri, artan nüfus ve araç sayısı ile birleştiğinde, özellikle kiracılar açısından metro hattı ile ulaşım sağlanabilecek noktalarda yer almak öncelikli tercih haline gelecektir.

“Park Et - Devam Et” projesi, uzun mesafeli araç yolculuklarının süresini kısaltarak, iki yaka arasındaki yolculuklar için raylı sistem ile ulaşımı cazip hale getirecektir. Ayrıca hükümet tarafından yapılan açıklamalar, önümüzdeki dönemde trafikte önemli bir yoğunluk yaratan servisler ile ilgili yeni düzenlemeler yapılacağının sinyallerini de vermektedir. Planlar arasında raylı sistemlerin otopark alanları ile entegrasyonu ve ulaşım ücreti ile otopark ücretlerinin ilişkilendirilmesi de yer almaktadır.

Ticari gayrimenkul gelişiminin olduğu ve metro istasyonunun bulunduğu noktalarda ofis talebi güçlenirken, metro ağının gelişmesine paralel olarak, gider yönetimi bakış açısıyla şirketlerin servis maliyetini sıfırlayarak, metro duraklarının çevresinde konumlanmış projelerde yer almayı tercih edecekleri öngörülmektedir.

Kaynak: JLL

Şişli - Zincirlikuyu - Beşiktaş

Kira ArtışıYavaşlıyor

KiraDüşüyor

Kira ArtışıHızlanıyor

Kira DiptenDönüyor

Kavacık - Kartal

Kağıthane

Ümraniye

Küçükyalı - MaltepeKozyatağı - İçerenköy

Etiler - Levent

Maslak

Alt Bölgelere Göre Ofis Saati

Öngörüler

Nüfus Ofislerin Otopark Kapasitesi

Şirket Servisleri

Metro Hattına Yakın A sınıfı Ofislerin Kira Rakamları

Metro Hattına Yakın Ofislere

Kullanıcı Talebi

İstanbulMM Plaza Nispetiye Mah. Başlık Sok. No: 3 Kat: 1 34340 Levent - İstanbul, TÜRKİYETel: +90 (212) 350 0800Faks: +90 (212) 350 0806

www.jll.com.tr

COPYRIGHT © JONES LANG LASALLE IP, INC. 2014. All rights reserved. No part of this publication may be reproduced or transmitted in any form or by any means without prior written consent of Jones Lang LaSalle. It is based on material that we believe to be reliable. Whilst every effort has been made to ensure its accuracy, we cannot offer any warranty that it contains no factual errors. We would like to be told of any such errors in order to correct them.

Printing information: paper, inks, printing process, recycle directive.

JLL Türkiye

Volkan MüllerCOO, CFOİcra Kurulu ÜyesiTel: +90 (212) 350 [email protected]

Avi Alkaş, MRICS, CSM, CMD, CLS, CRXÜlke BaşkanıTel: +90 (212) 350 [email protected]

Burçin Yıldıran Sezen, MRICS Yardımcı DirektörDanışmanlık HizmetleriTel: +90 (212) 350 0823 [email protected]

Ece Sert ÖzcanKıdemli AnalistDanışmanlık HizmetleriTel: +90 (212) 350 [email protected]

Mahir MermerMüdürOfis Kiralama HizmetleriTel: +90 (212) 350 [email protected]

Gülnur Erol BağlanMüdürKiracı TemsilciliğiTel: +90 (212) 350 [email protected]

Yavuz Can ParlarAnalistDanışmanlık HizmetleriTel: +90 (212) 350 [email protected]

Gün GökkayaYardımcı DirektörOfis ve LojistikTel: +90 (212) 350 [email protected]

Gökçe ErkayaYardımcı DirektörProje ve Geliştirme HizmetleriTel: +90 (212) 350 [email protected]

Ümit Kurt, MRICSDirektörKiracı TemsilciliğiProje ve Geliştirme HizmetleriTel: +90 (212) 350 [email protected]