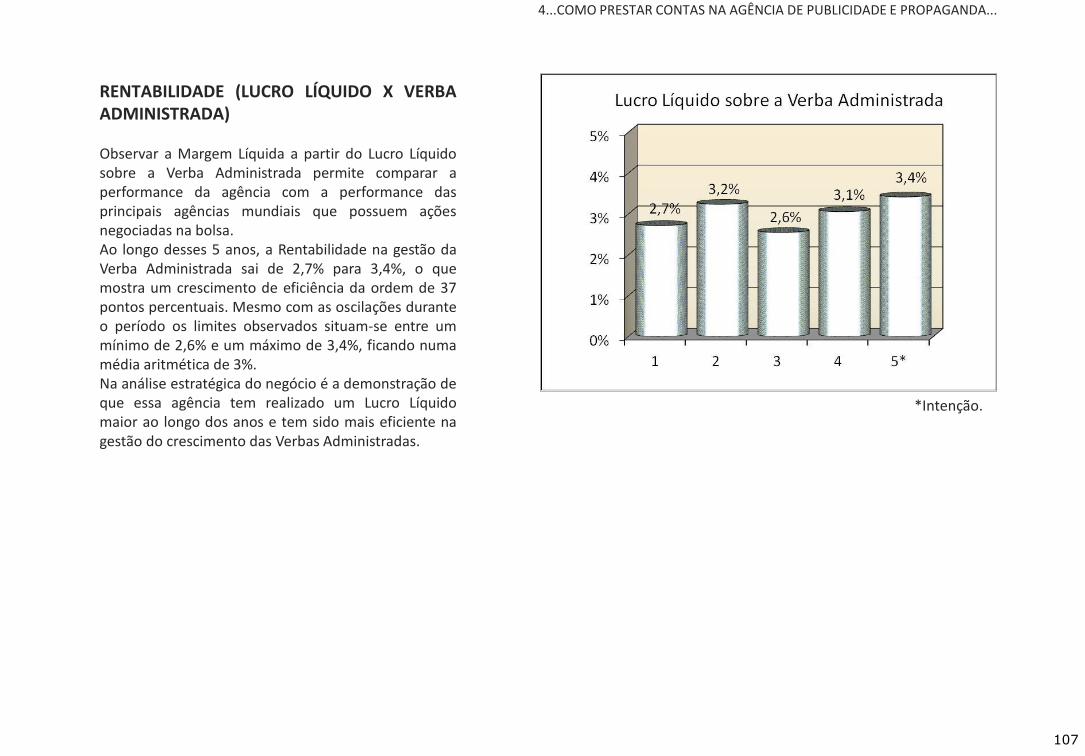

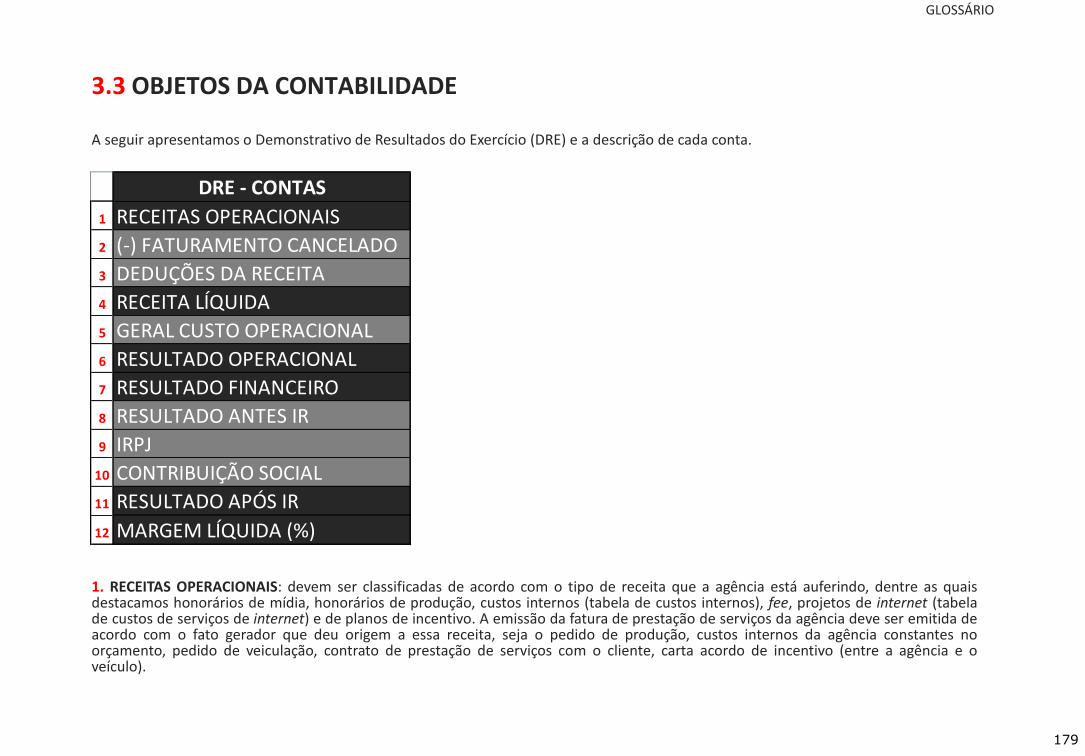

Embed Size (px)

Citation preview

FERNANDO RÖHSIG

Mestre em Controladoria – Universidade Federal do Rio Grande do Sul (UFRGS), MBA em Gestão Empresarial - Northwestern University / Kellogg’s e Fundação Dom Cabral, Pós-Graduado com Especializações em Managing a Global Business - HEC/França, Gestão Empresarial, Recursos Humanos, Custos, Produção e Qualidade - UFRGS e em Gestão da Qualidade Total - Universidade do Vale do Rio dos Sinos (UNISINOS). Bacharel em Administração de Empresas – UFRGS. Executivo com mais de 20 anos de atuação nas áreas de Finanças e Operações. Atua em Conselhos de Administração, sendo certificado pelo Instituto Brasileiro de Governança Corporativa. Professor de graduação e pós-graduação. Sócio-diretor da Exactuss Consultoria e Assessoria.

2

AUTOR

Aos meus F´s, Francini e Frederico, pelo

amor, inspiração e por sempre me

incentivarem a fazer o melhor. Aos meus

pais pelos ensinamentos e por me fazerem

acreditar que a teoria não é nada sem a

prática. Aos meus familiares, professores,

líderes, liderados, colegas, sócios e amigos

pelo constante aprendizado.

3

SUMÁRIO

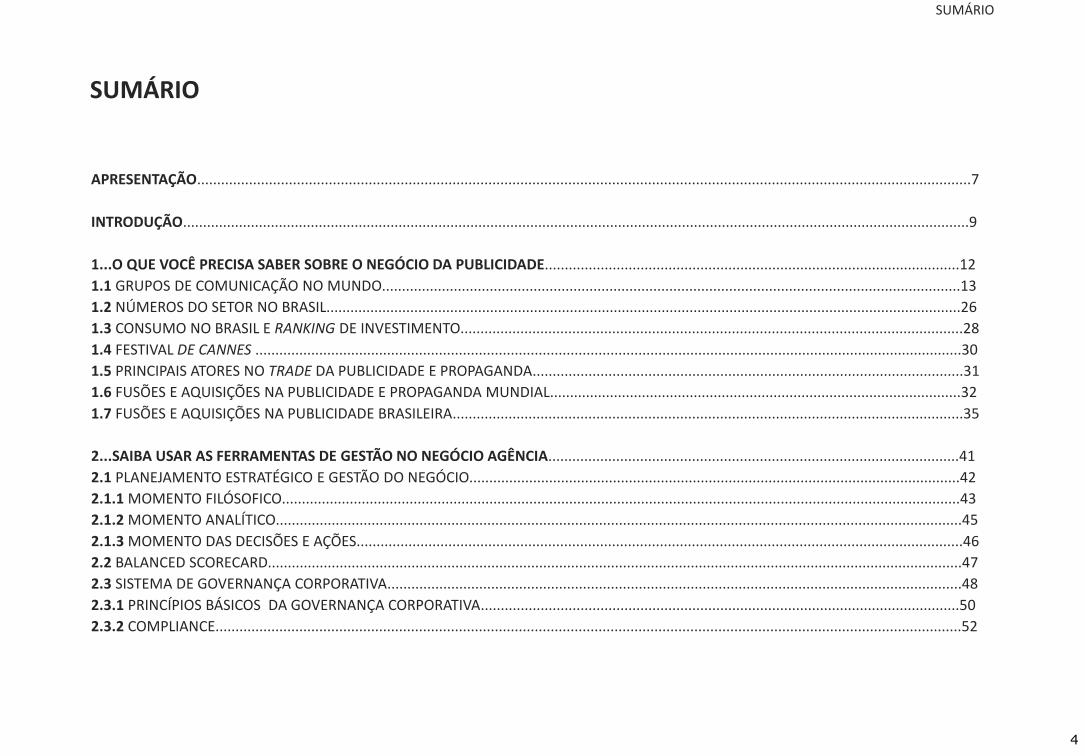

APRESENTAÇÃO..................................................................................................................................................................................................7

INTRODUÇÃO.....................................................................................................................................................................................................9

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE........................................................................................................12

1.1 GRUPOS DE COMUNICAÇÃO NO MUNDO.................................................................................................................................................13

1.2 NÚMEROS DO SETOR NO BRASIL...............................................................................................................................................................26

1.3 CONSUMO NO BRASIL E RANKING DE INVESTIMENTO..............................................................................................................................28

1.4 FESTIVAL DE CANNES .................................................................................................................................................................................30

1.5 PRINCIPAIS ATORES NO TRADE DA PUBLICIDADE E PROPAGANDA............................................................................................................31

1.6 FUSÕES E AQUISIÇÕES NA PUBLICIDADE E PROPAGANDA MUNDIAL.......................................................................................................32

1.7 FUSÕES E AQUISIÇÕES NA PUBLICIDADE BRASILEIRA................................................................................................................................35

2...SAIBA USAR AS FERRAMENTAS DE GESTÃO NO NEGÓCIO AGÊNCIA.......................................................................................................41

2.1 PLANEJAMENTO ESTRATÉGICO E GESTÃO DO NEGÓCIO...........................................................................................................................42

2.1.1 MOMENTO FILÓSOFICO..........................................................................................................................................................................43

2.1.2 MOMENTO ANALÍTICO............................................................................................................................................................................45

2.1.3 MOMENTO DAS DECISÕES E AÇÕES........................................................................................................................................................46

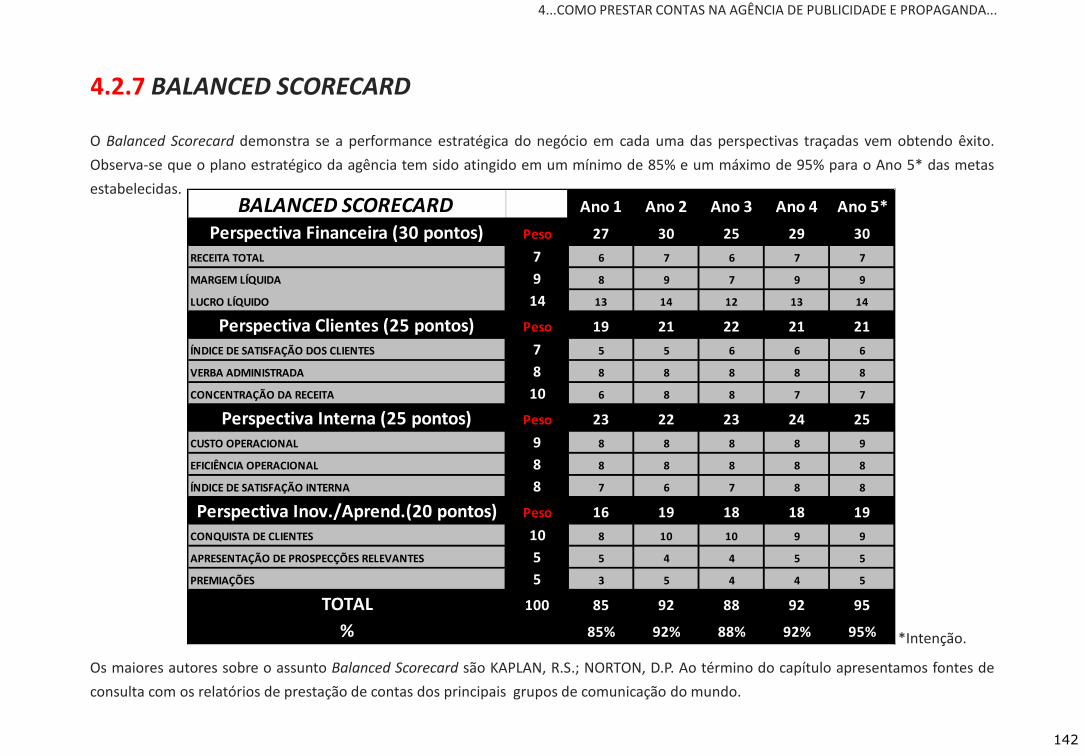

2.2 BALANCED SCORECARD..............................................................................................................................................................................47

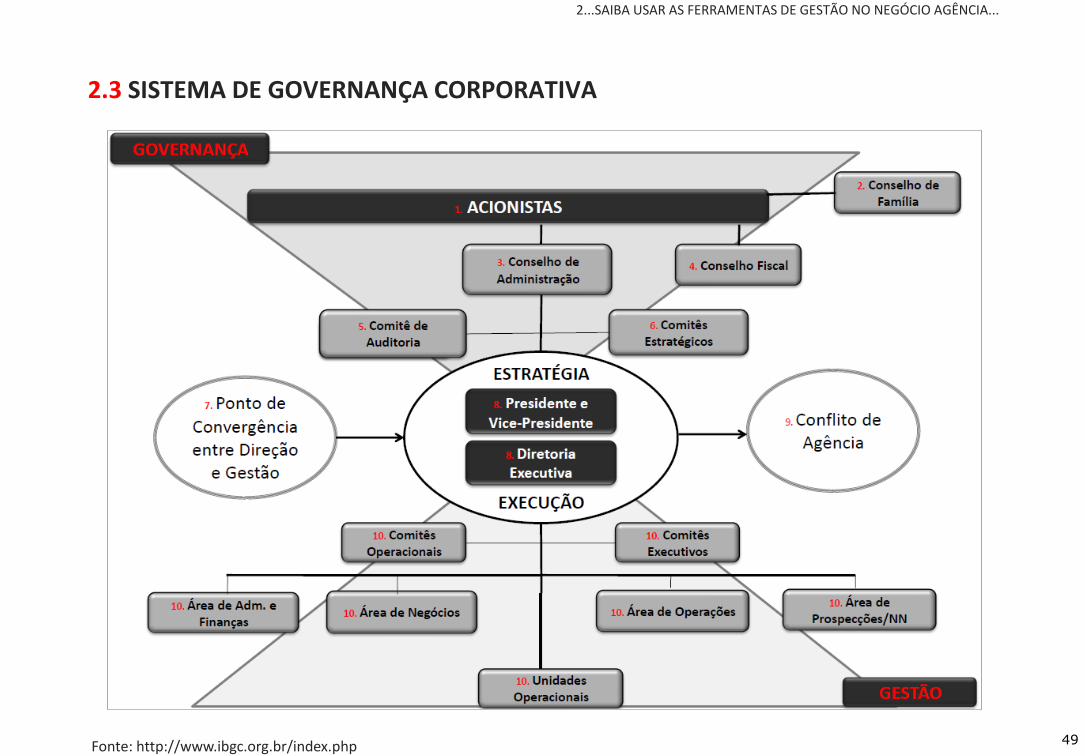

2.3 SISTEMA DE GOVERNANÇA CORPORATIVA................................................................................................................................................48

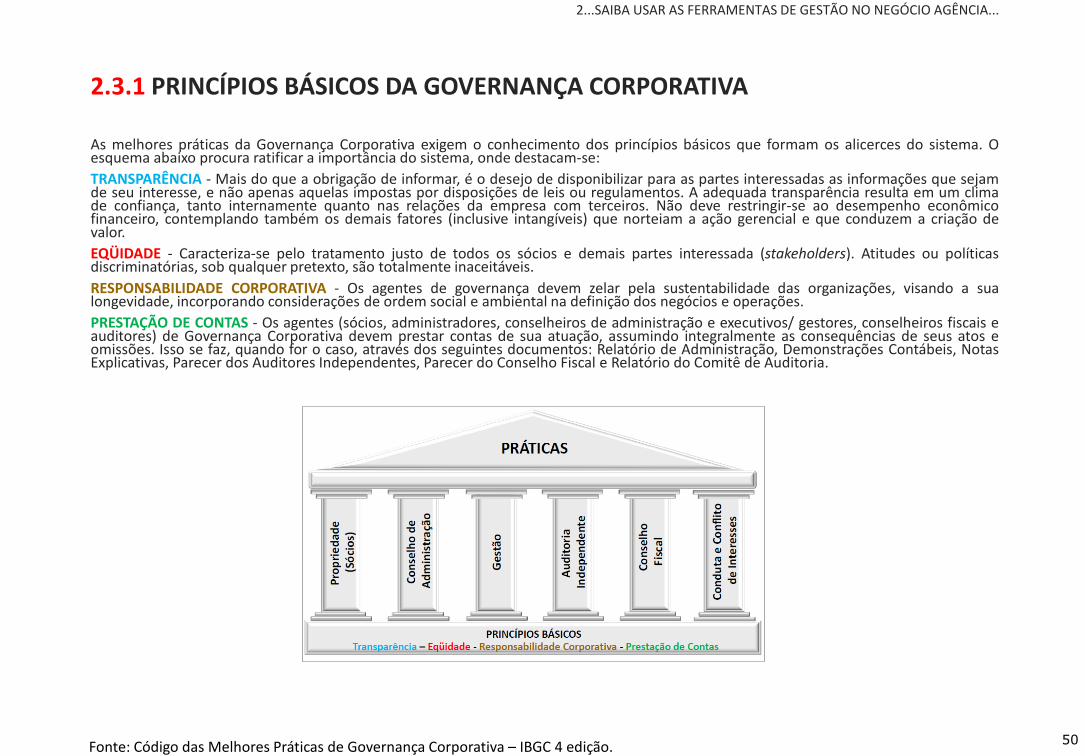

2.3.1 PRINCÍPIOS BÁSICOS DA GOVERNANÇA CORPORATIVA........................................................................................................................50

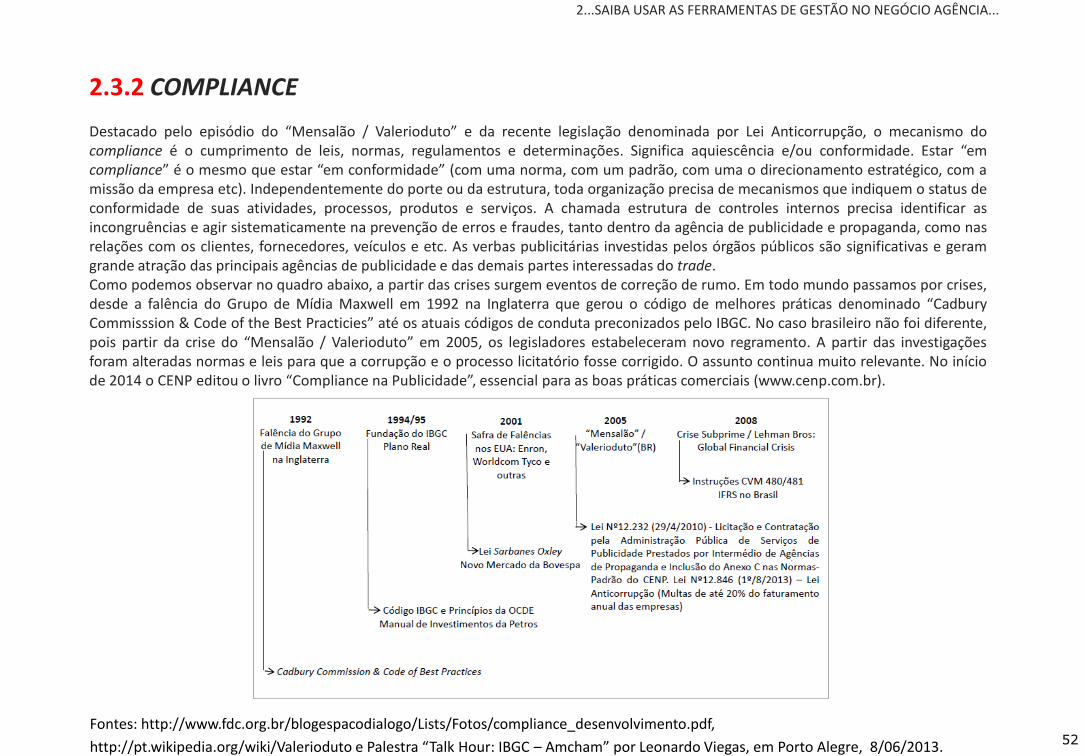

2.3.2 COMPLIANCE...........................................................................................................................................................................................52

4

SUMÁRIO

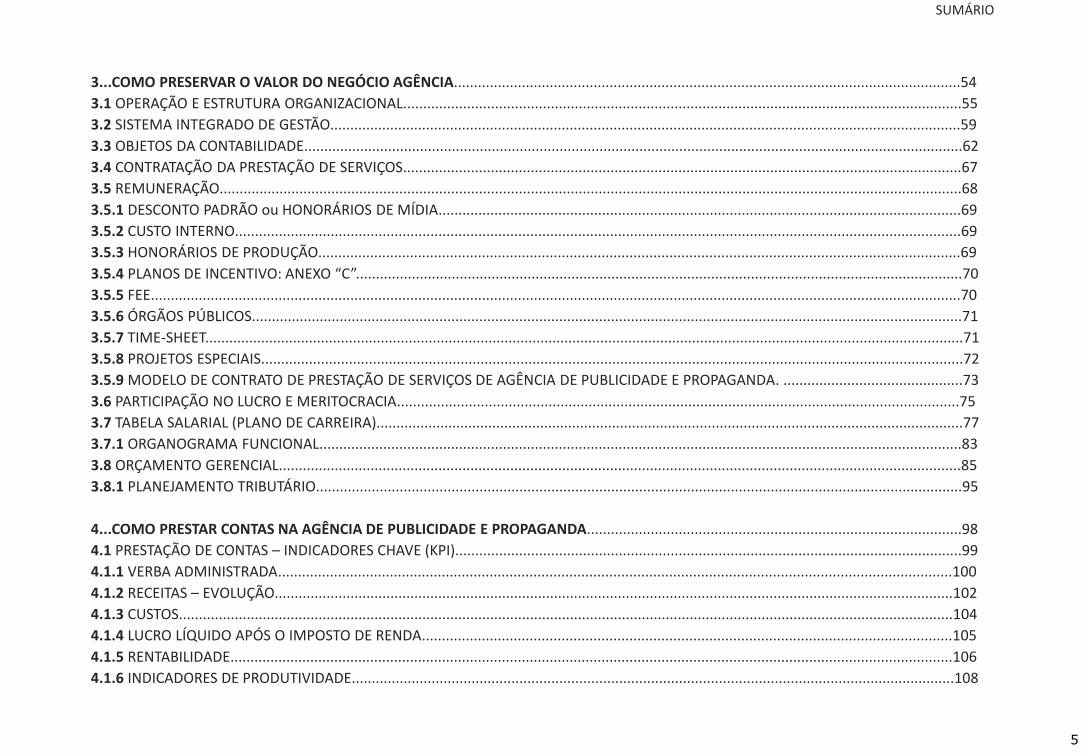

3...COMO PRESERVAR O VALOR DO NEGÓCIO AGÊNCIA...............................................................................................................................54

3.1 OPERAÇÃO E ESTRUTURA ORGANIZACIONAL............................................................................................................................................55

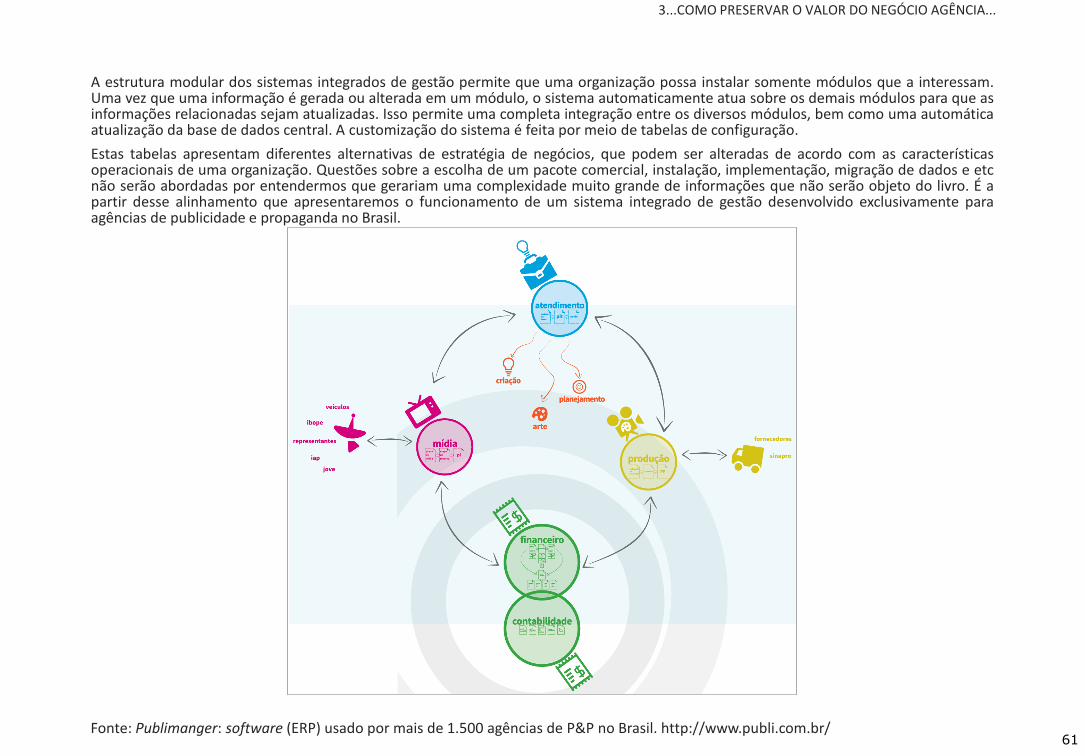

3.2 SISTEMA INTEGRADO DE GESTÃO..............................................................................................................................................................59

3.3 OBJETOS DA CONTABILIDADE.....................................................................................................................................................................62

3.4 CONTRATAÇÃO DA PRESTAÇÃO DE SERVIÇOS............................................................................................................................................67

3.5 REMUNERAÇÃO..........................................................................................................................................................................................68

3.5.1 DESCONTO PADRÃO ou HONORÁRIOS DE MÍDIA...................................................................................................................................69

3.5.2 CUSTO INTERNO......................................................................................................................................................................................69

3.5.3 HONORÁRIOS DE PRODUÇÃO.................................................................................................................................................................69

3.5.4 PLANOS DE INCENTIVO: ANEXO “C”........................................................................................................................................................70

3.5.5 FEE...........................................................................................................................................................................................................70

3.5.6 ÓRGÃOS PÚBLICOS..................................................................................................................................................................................71

3.5.7 TIME-SHEET..............................................................................................................................................................................................71

3.5.8 PROJETOS ESPECIAIS................................................................................................................................................................................72

3.5.9 MODELO DE CONTRATO DE PRESTAÇÃO DE SERVIÇOS DE AGÊNCIA DE PUBLICIDADE E PROPAGANDA. .............................................73

3.6 PARTICIPAÇÃO NO LUCRO E MERITOCRACIA.............................................................................................................................................75

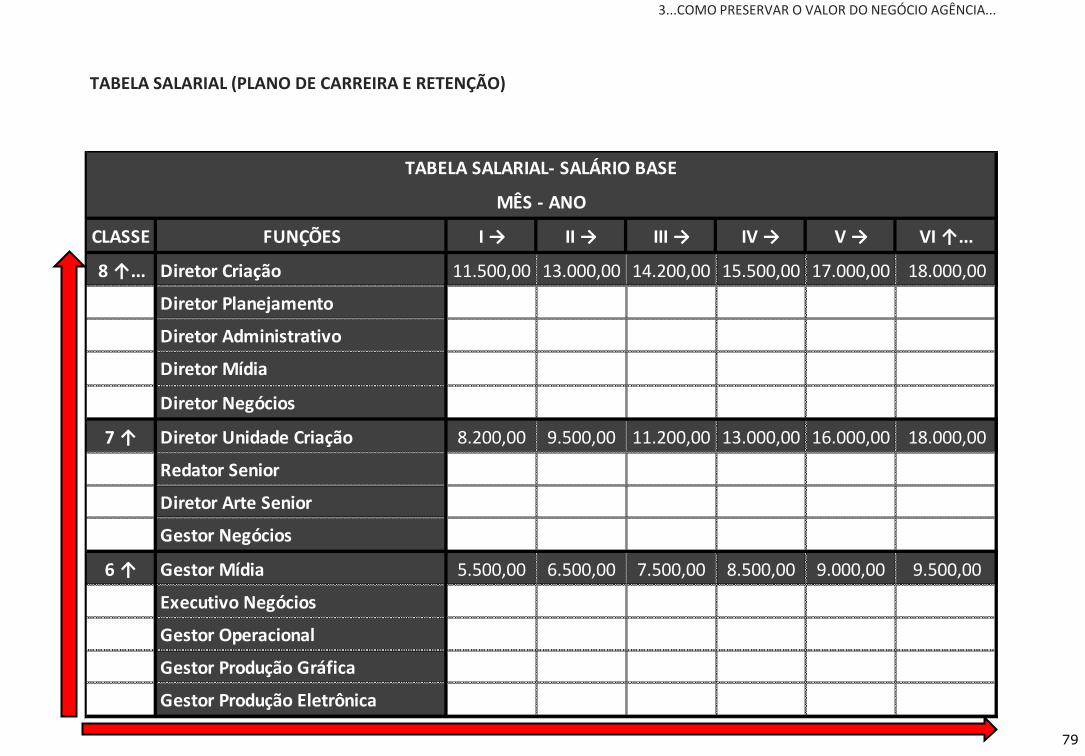

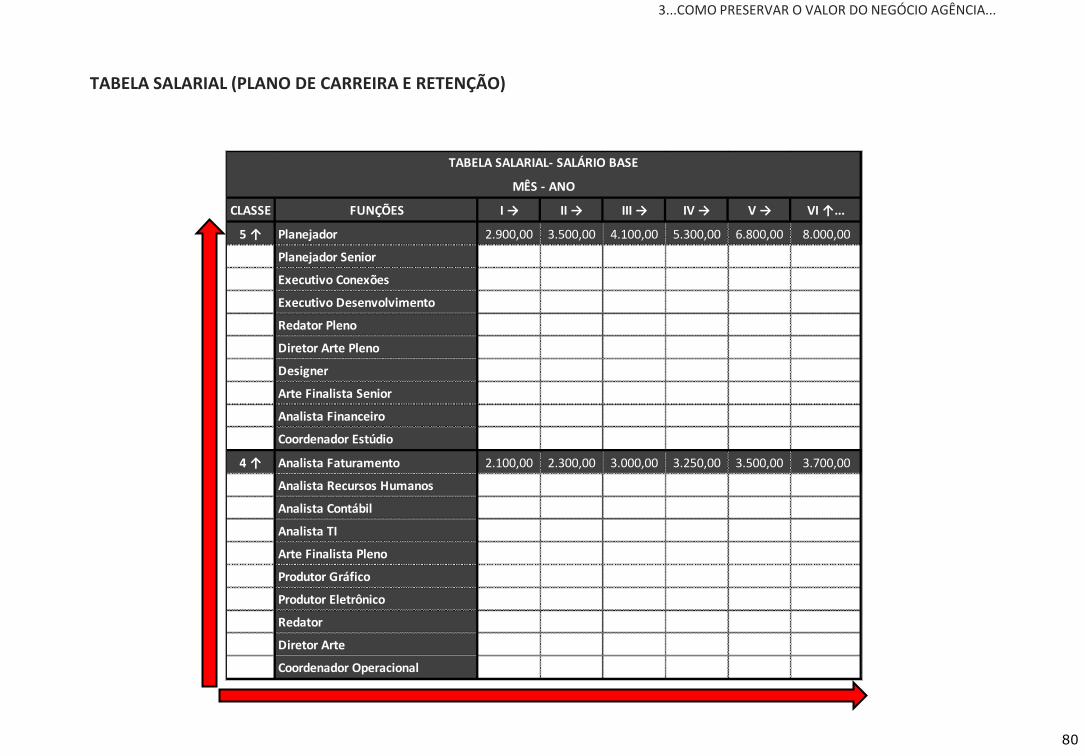

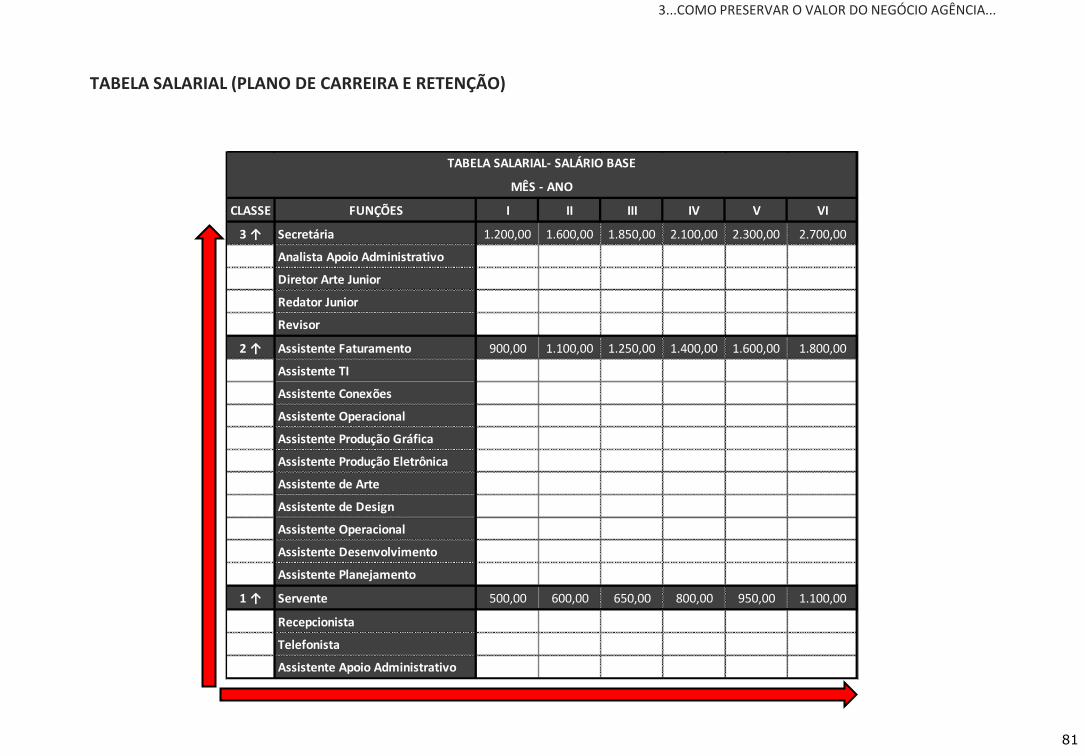

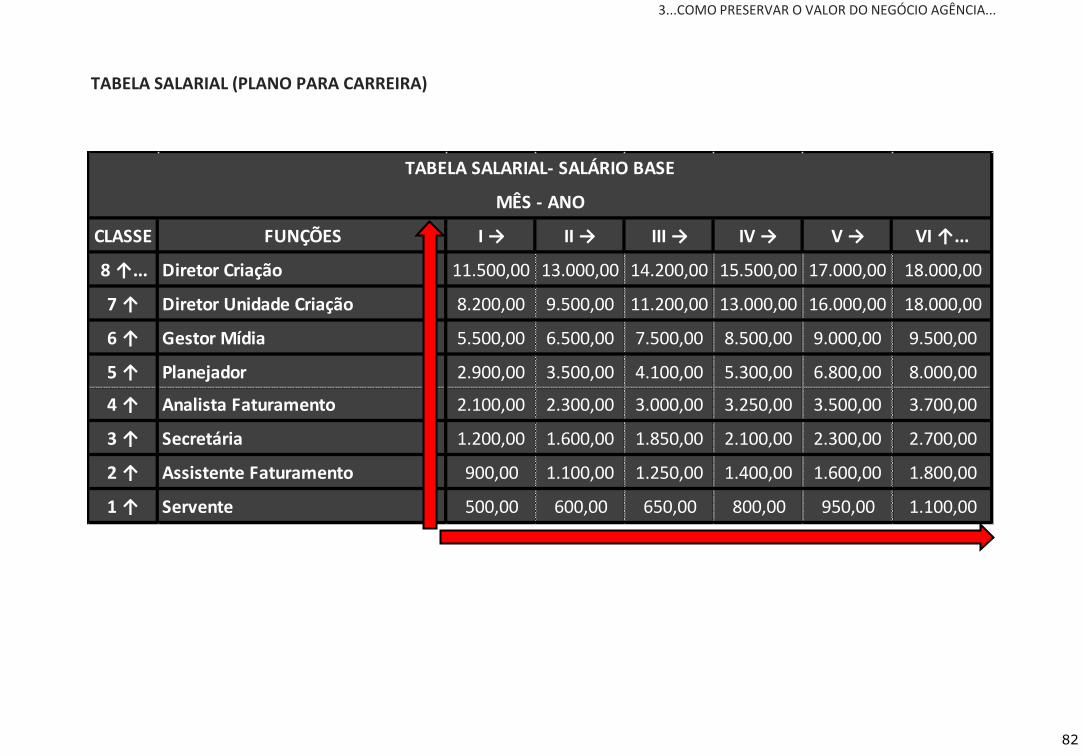

3.7 TABELA SALARIAL (PLANO DE CARREIRA)...................................................................................................................................................77

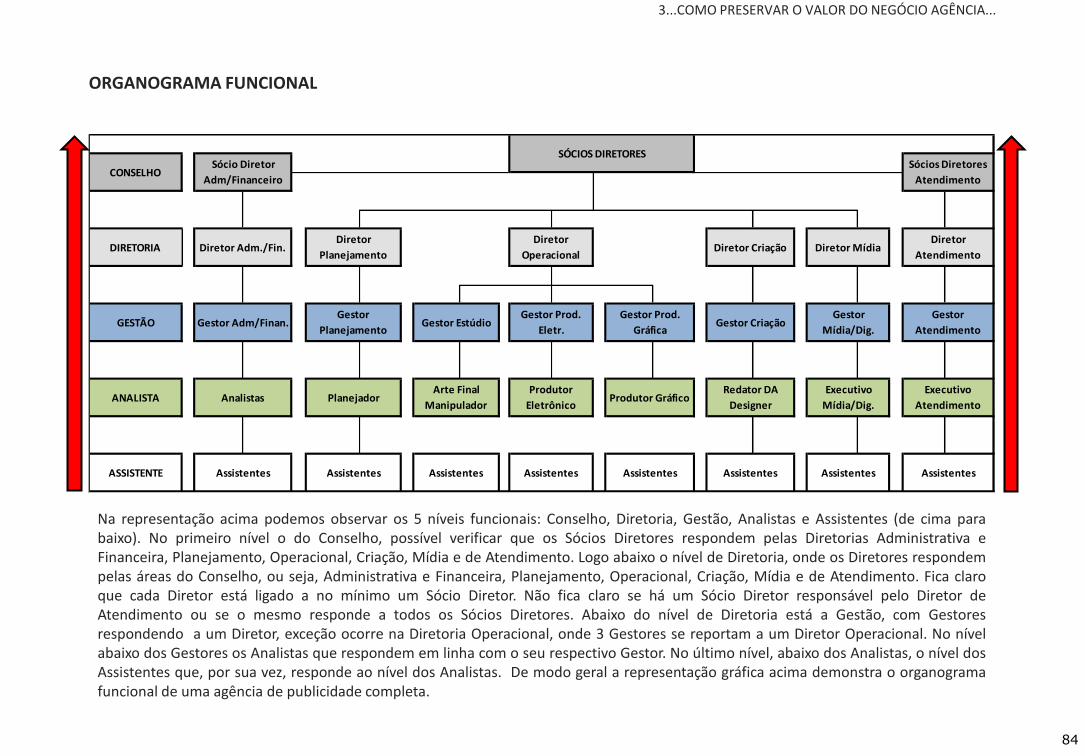

3.7.1 ORGANOGRAMA FUNCIONAL.................................................................................................................................................................83

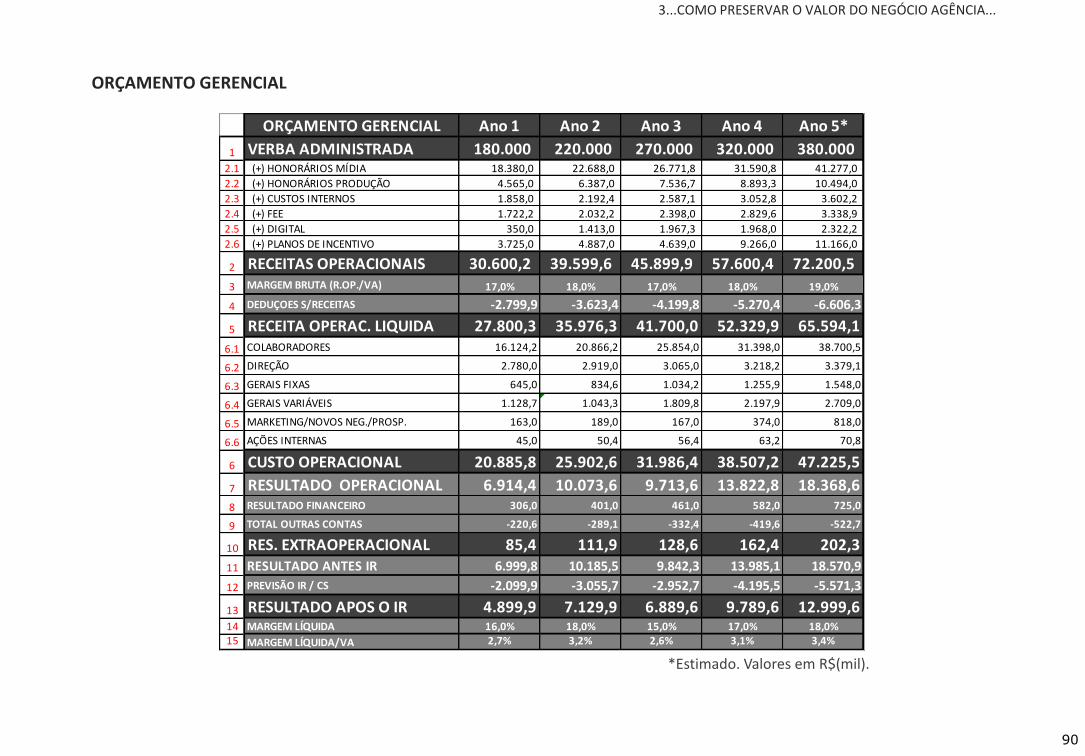

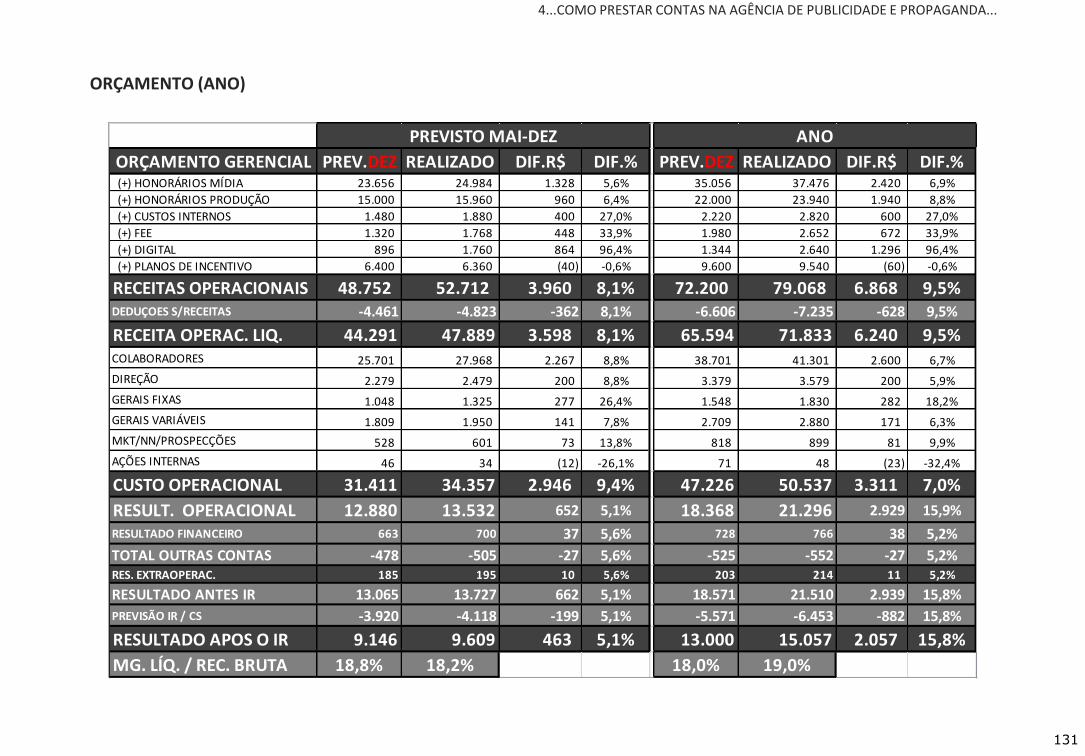

3.8 ORÇAMENTO GERENCIAL...........................................................................................................................................................................85

3.8.1 PLANEJAMENTO TRIBUTÁRIO..................................................................................................................................................................95

4...COMO PRESTAR CONTAS NA AGÊNCIA DE PUBLICIDADE E PROPAGANDA..............................................................................................98

4.1 PRESTAÇÃO DE CONTAS – INDICADORES CHAVE (KPI)...............................................................................................................................99

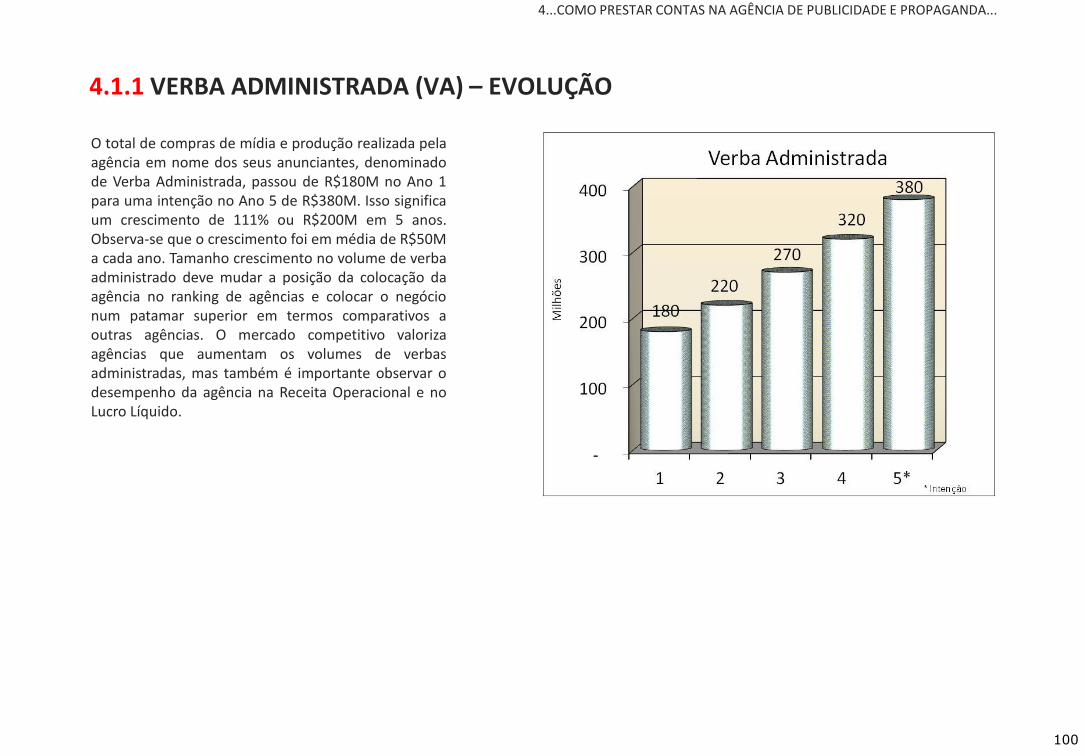

4.1.1 VERBA ADMINISTRADA.........................................................................................................................................................................100

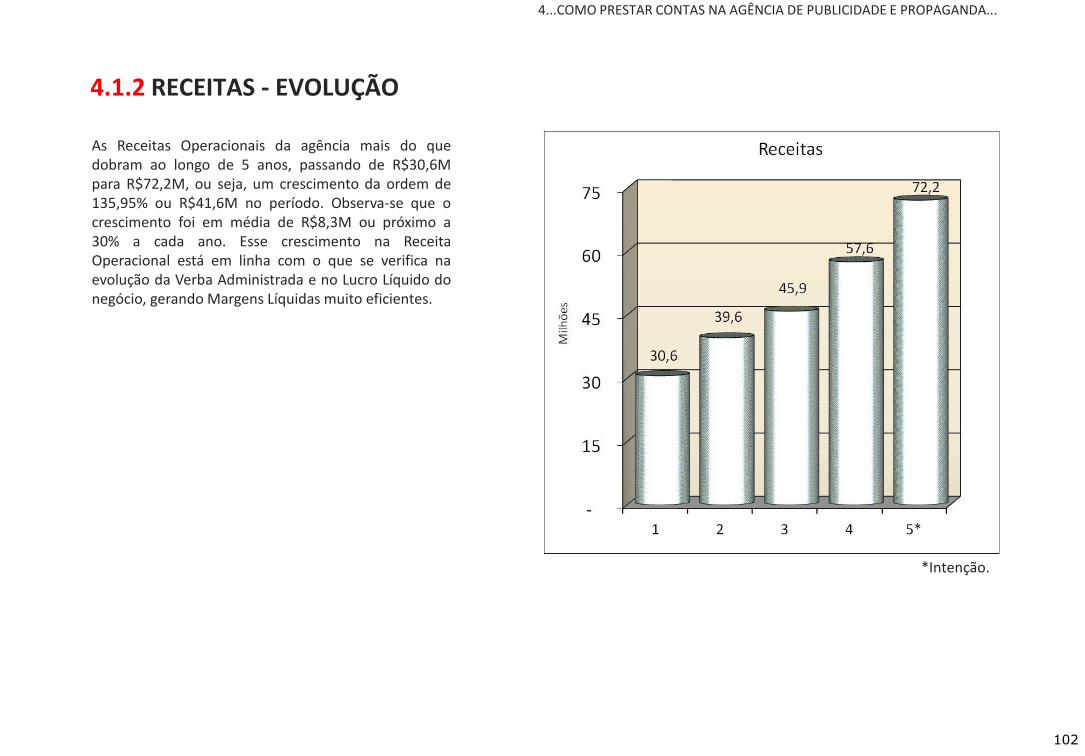

4.1.2 RECEITAS – EVOLUÇÃO..........................................................................................................................................................................102

4.1.3 CUSTOS..................................................................................................................................................................................................104

4.1.4 LUCRO LÍQUIDO APÓS O IMPOSTO DE RENDA.....................................................................................................................................105

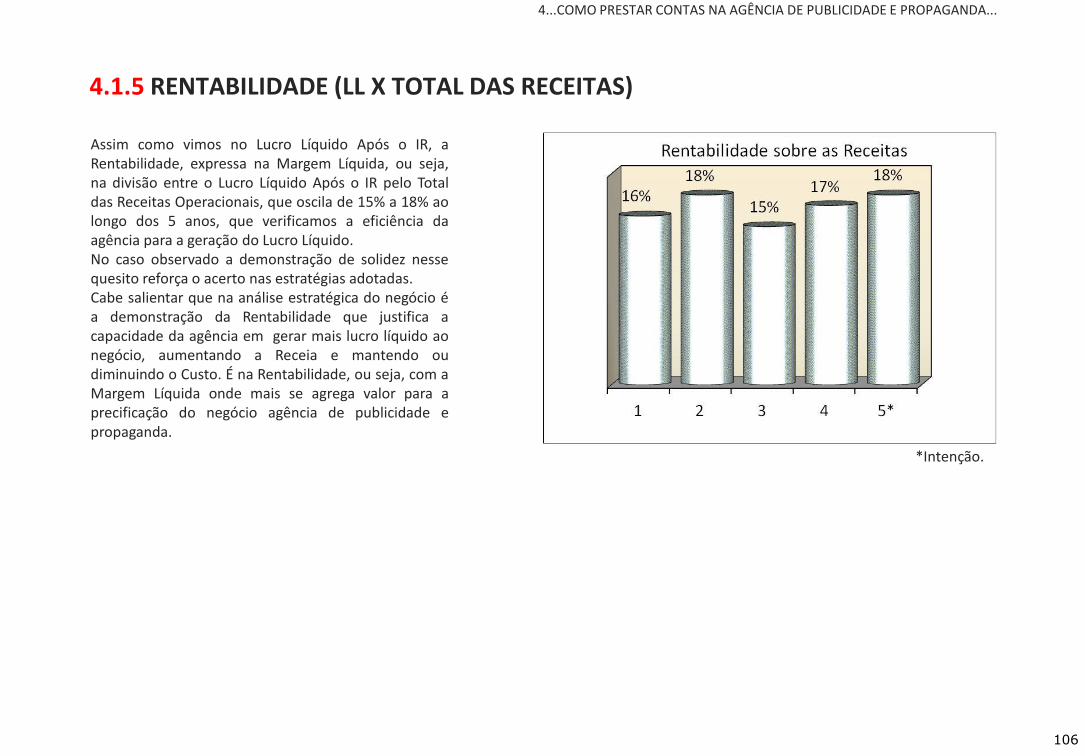

4.1.5 RENTABILIDADE.....................................................................................................................................................................................106

4.1.6 INDICADORES DE PRODUTIVIDADE.......................................................................................................................................................108

5

SUMÁRIO

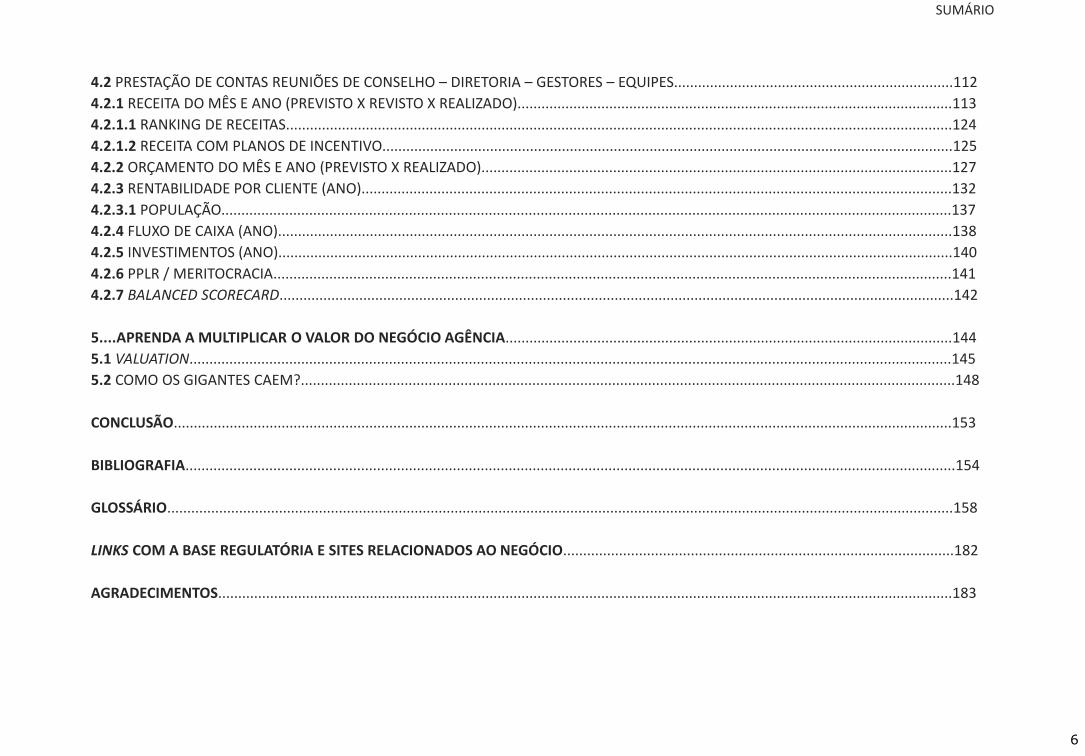

4.2 PRESTAÇÃO DE CONTAS REUNIÕES DE CONSELHO – DIRETORIA – GESTORES – EQUIPES......................................................................112

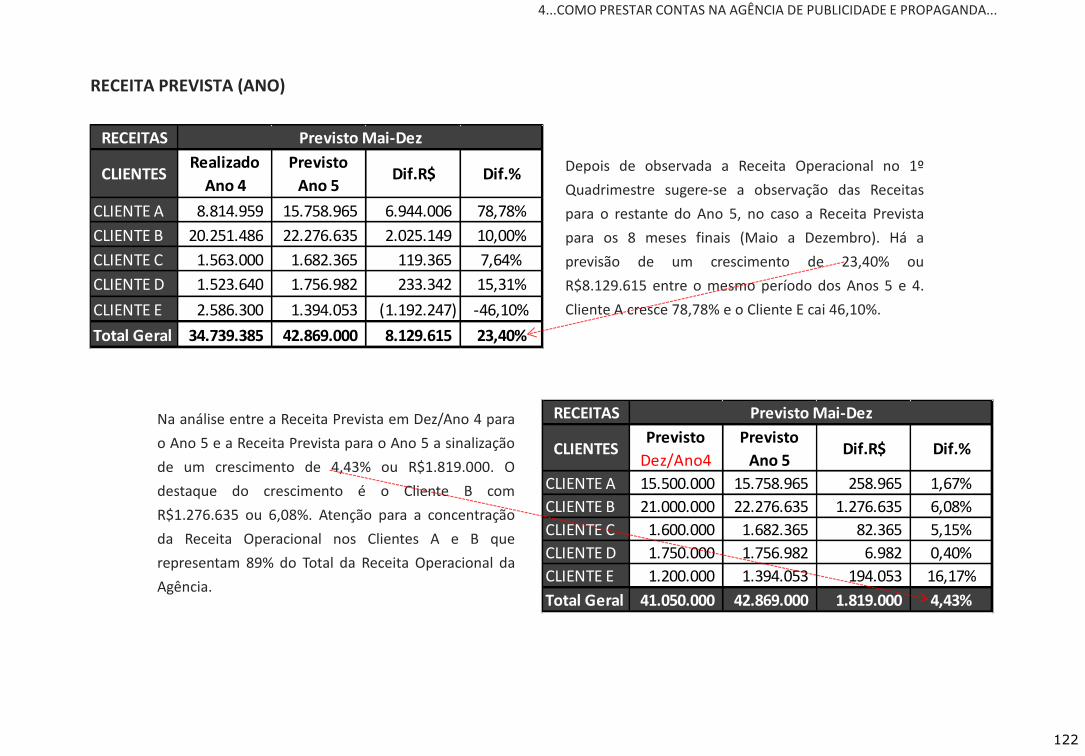

4.2.1 RECEITA DO MÊS E ANO (PREVISTO X REVISTO X REALIZADO).............................................................................................................113

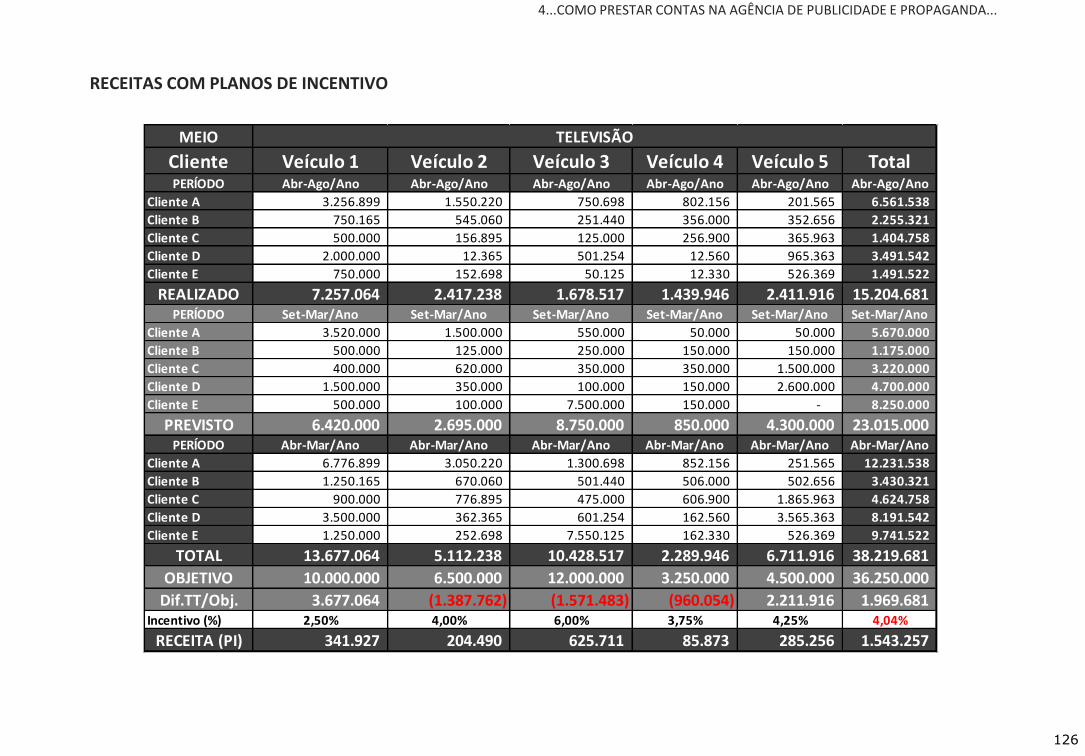

4.2.1.1 RANKING DE RECEITAS.......................................................................................................................................................................124

4.2.1.2 RECEITA COM PLANOS DE INCENTIVO...............................................................................................................................................125

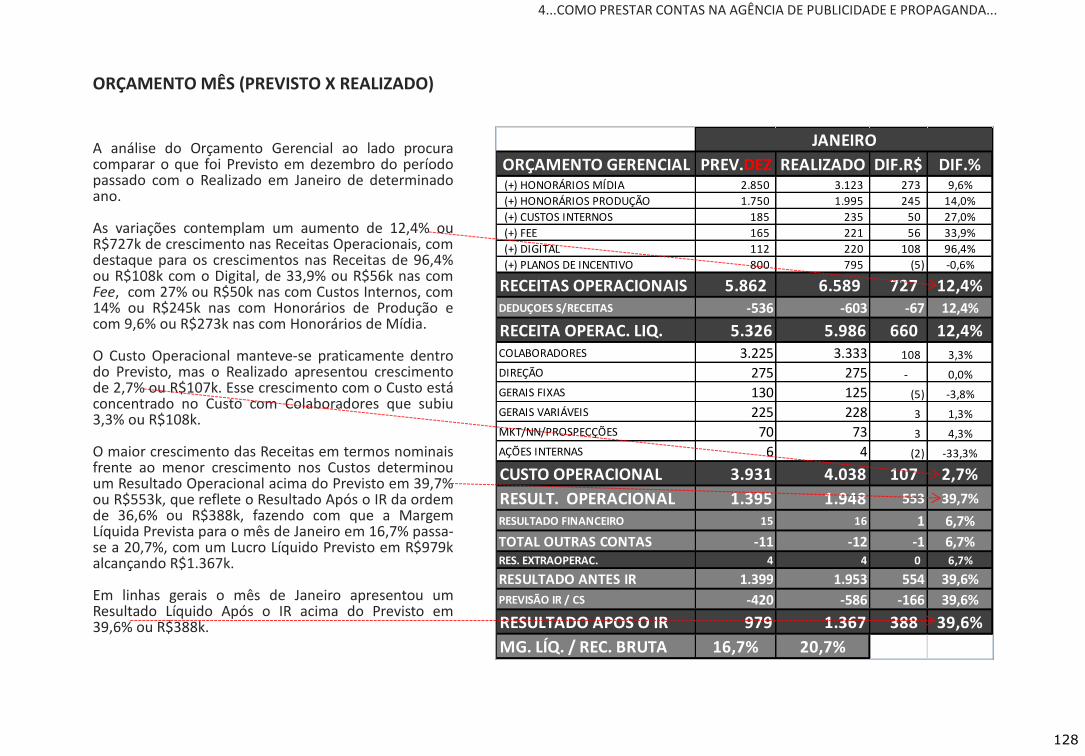

4.2.2 ORÇAMENTO DO MÊS E ANO (PREVISTO X REALIZADO)......................................................................................................................127

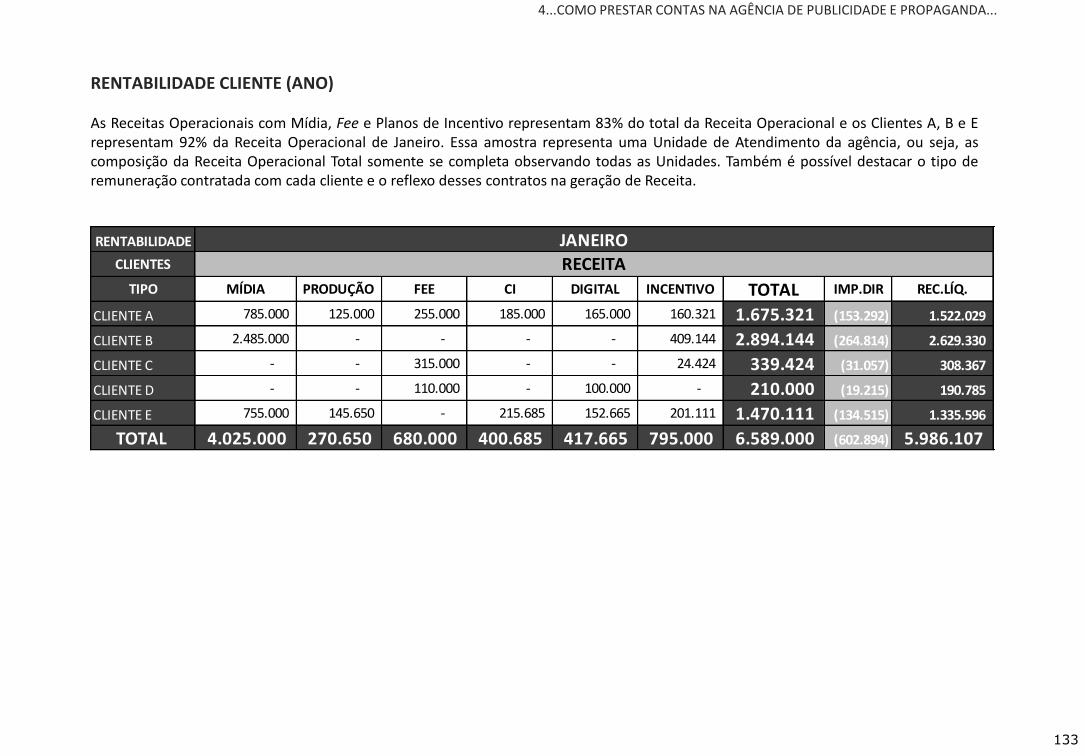

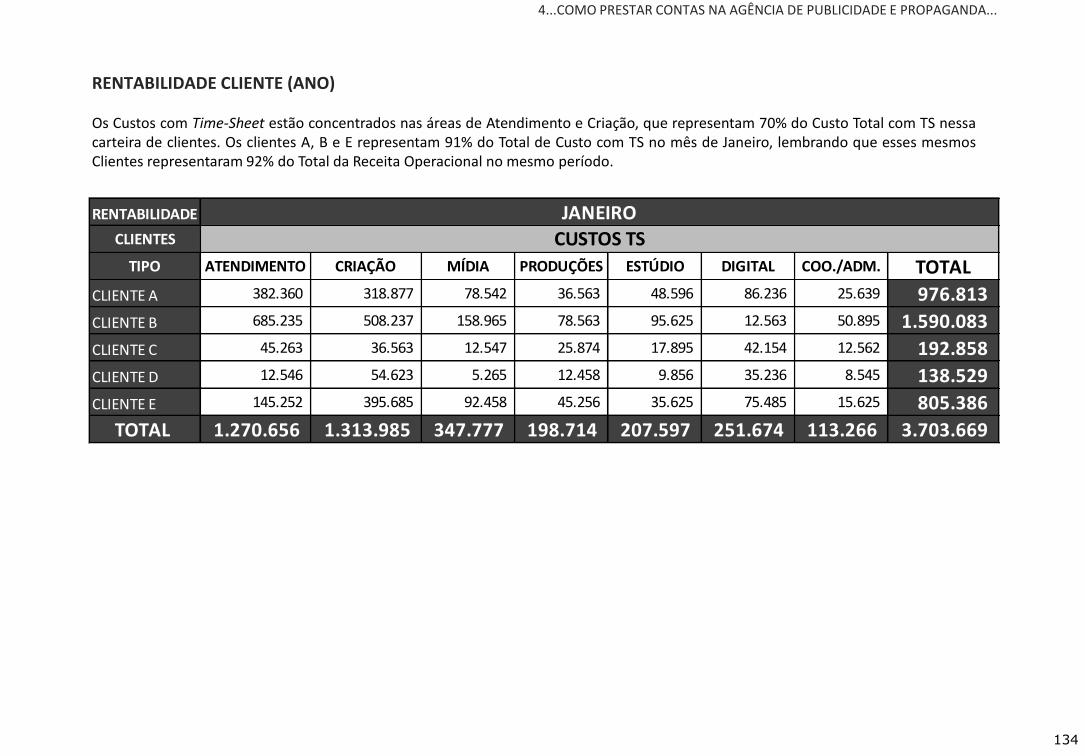

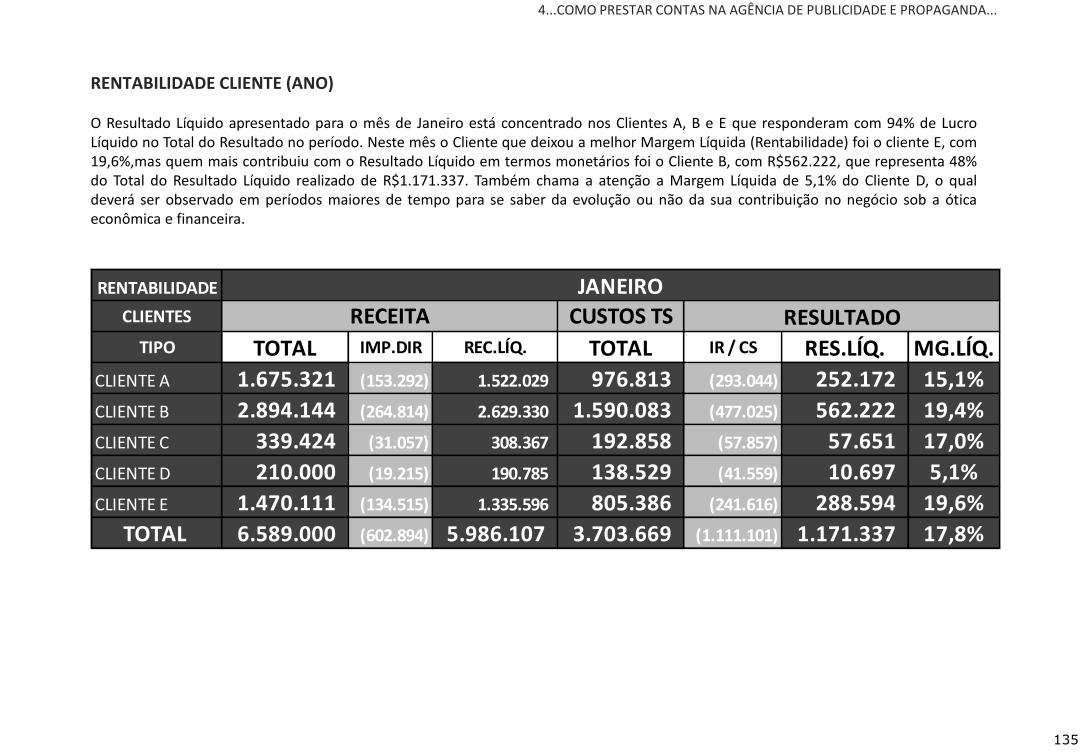

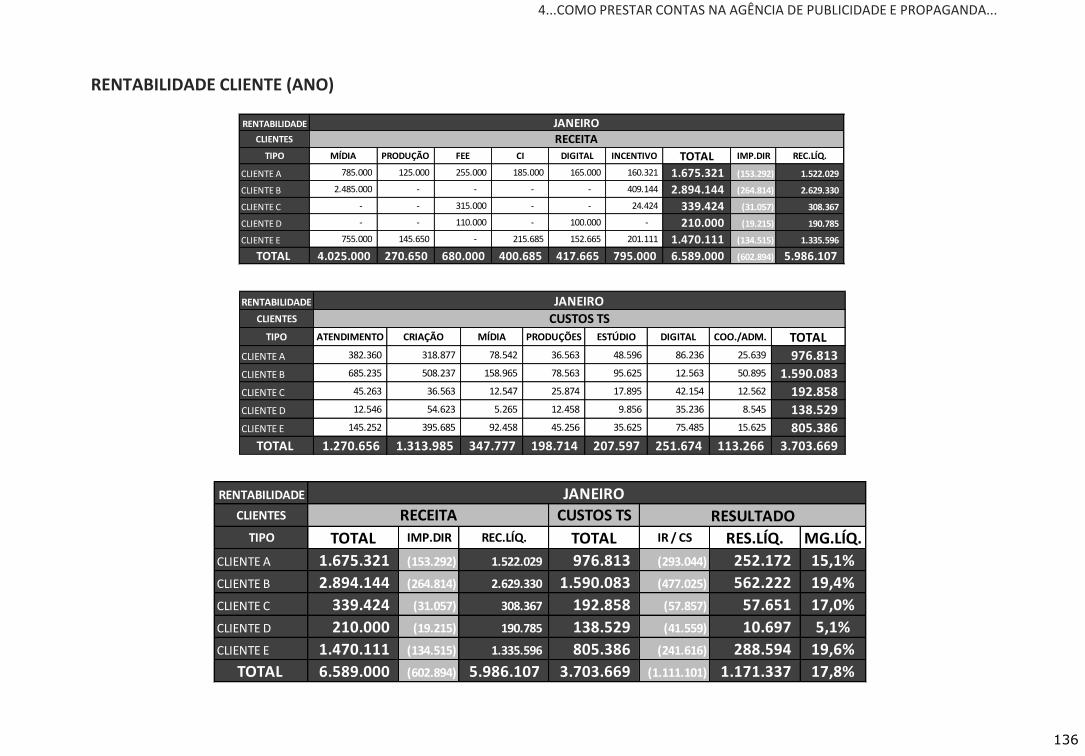

4.2.3 RENTABILIDADE POR CLIENTE (ANO)....................................................................................................................................................132

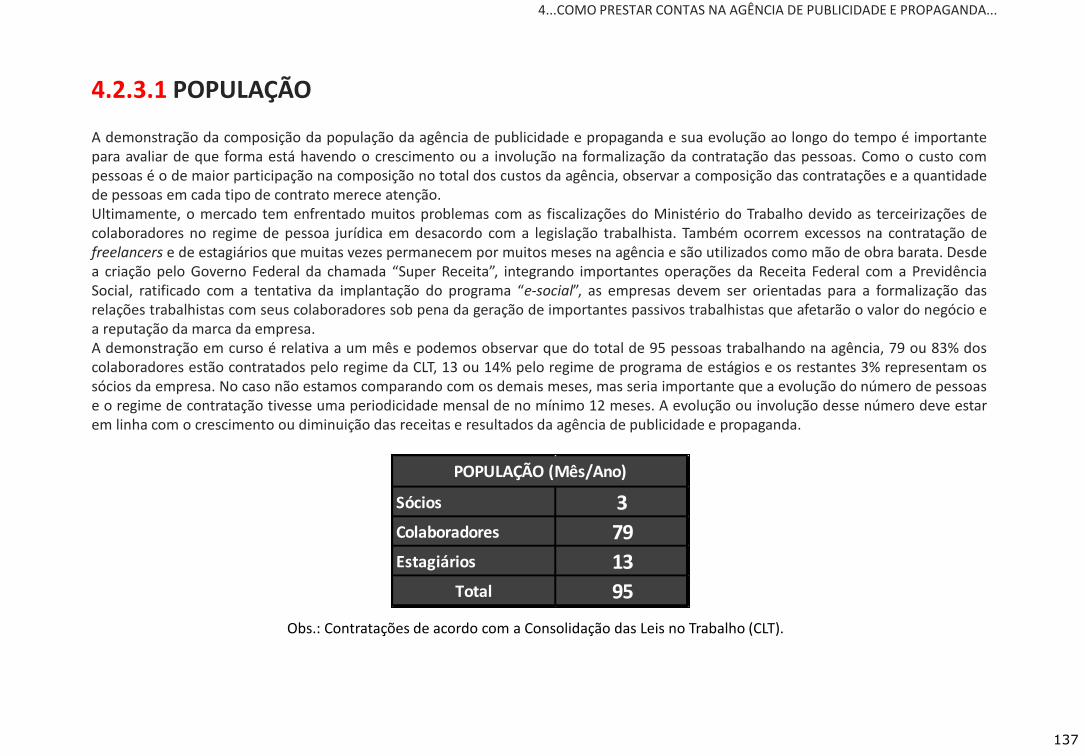

4.2.3.1 POPULAÇÃO.......................................................................................................................................................................................137

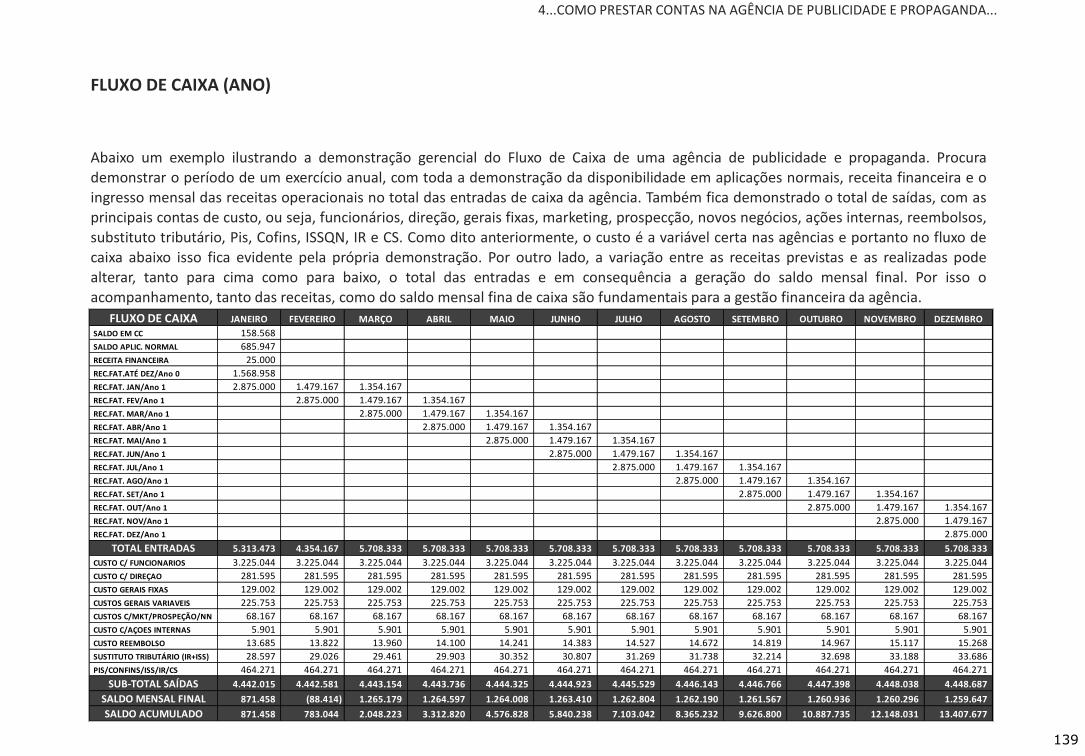

4.2.4 FLUXO DE CAIXA (ANO).........................................................................................................................................................................138

4.2.5 INVESTIMENTOS (ANO).........................................................................................................................................................................140

4.2.6 PPLR / MERITOCRACIA..........................................................................................................................................................................141

4.2.7 BALANCED SCORECARD.........................................................................................................................................................................142

5....APRENDA A MULTIPLICAR O VALOR DO NEGÓCIO AGÊNCIA................................................................................................................144

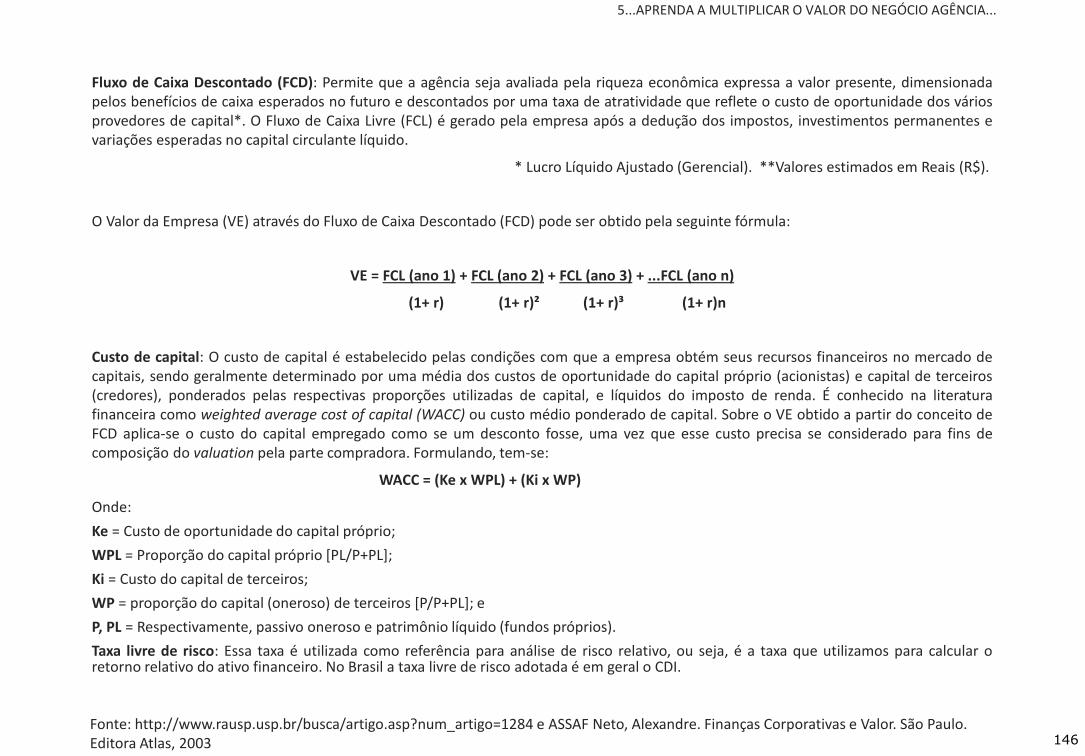

5.1 VALUATION...............................................................................................................................................................................................145

5.2 COMO OS GIGANTES CAEM?....................................................................................................................................................................148

CONCLUSÃO...................................................................................................................................................................................................153

BIBLIOGRAFIA.................................................................................................................................................................................................154

GLOSSÁRIO.....................................................................................................................................................................................................158

LINKS COM A BASE REGULATÓRIA E SITES RELACIONADOS AO NEGÓCIO..................................................................................................182

AGRADECIMENTOS........................................................................................................................................................................................183

6

SUMÁRIO

APRESENTAÇÃO

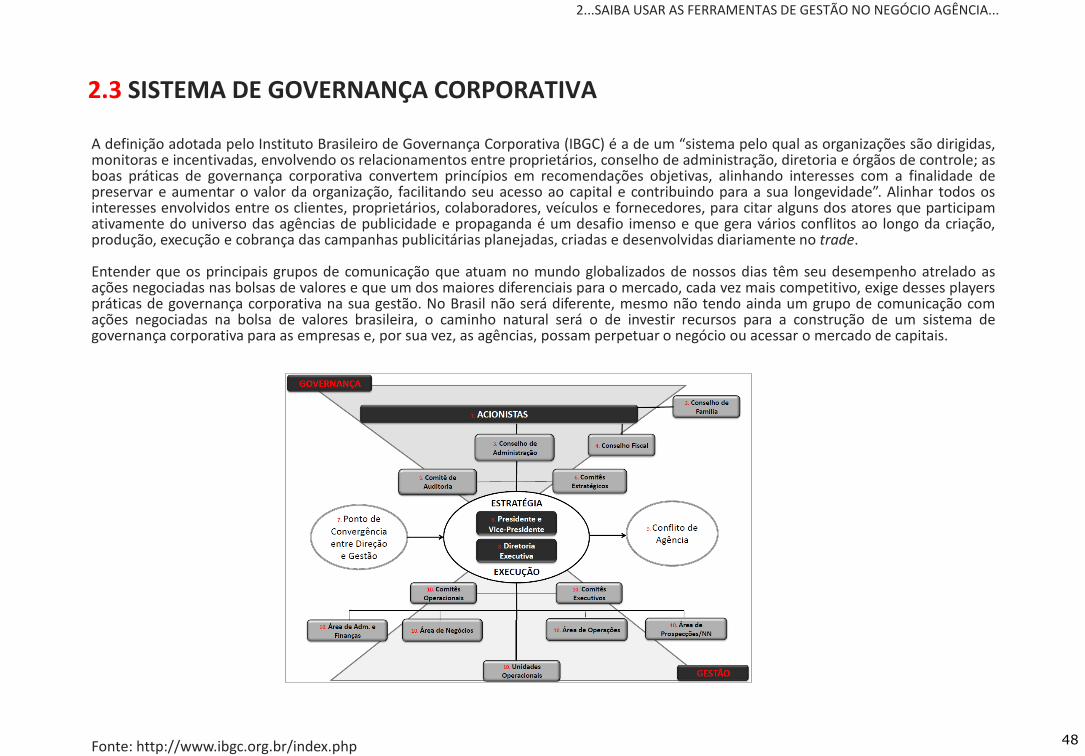

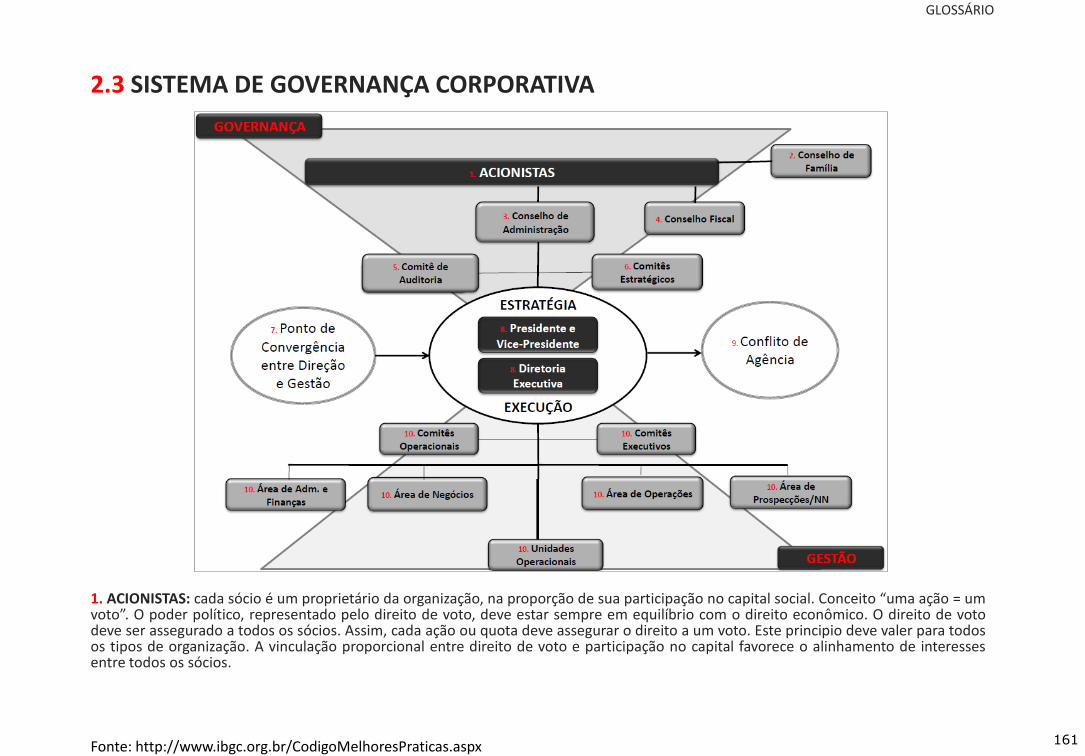

Por meio de fusões, associações ou capital na Bolsa de Valores, há muitos anos as principais agências de publicidade e propaganda do mundo adotam estratégias para o crescimento. Isso vem ocorrendo há quase um século, como o caso da norte-americana Batten Company em 1928, quando se fundiu com a BDO (Barton, Durstine e Osborn) para formar um dos gigantes da propaganda à época. Anos depois, em 1962, a PKL (Papert Koenig Lois) tornou-se a primeira agência de publicidade e propaganda a abrir seu capital na Bolsa de Nova York. Cinco décadas depois, o Brasil ainda não tem um grupo de comunicação ou agência de capital aberto representando a indústria da comunicação. Também chama a atenção a relevância da indústria da publicidade e propaganda no Brasil, que participa com significativos 3,15% do PIB (ou R$ 116 bilhões) e ocupa o 5º lugar no ranking de investimento em comunicação do mundo, atrás apenas de Alemanha, China, Japão e Estados Unidos. Mesmo com essa importância, a indústria da comunicação no Brasil ainda hoje tem sua relevância colocada em dúvida e sua imagem arranhada. O advento de escândalos, com visibilidade na mais alta Corte do país, atormenta o setor. Para recuperar a gestão nas agências e, por conseguinte, o setor da publicidade e propaganda, é bem-vinda a Governança Corporativa ‒ como difundida pelo Instituto Brasileiro de Governança Corporativa (IBGC) ‒, alinhada a alguns conceitos organizacionais. Se o século 20 é o “Século do Mercado” (em face da prevalência dos interesses, nem sempre convergentes, de sócios, administradores e consumidores), o atual poderá ser considerado o “Século da Ética”, direcionado à harmonização dos interesses das partes envolvidas (stakeholders), entre as quais a principal, a própria sociedade. A organização deveria comunicar seus propósitos via a declaração de seus valores, sua missão e seus objetivos corporativos ou metas. Nem sempre é possível. A estrutura, as políticas e o trabalho em gestão organizacional deveriam estabelecer os papéis e as responsabilidades dos sócios e da diretoria para desenvolver o relacionamento entre o staff, os sistemas e as estruturas de governança. Ao adotar as melhores práticas, também as agências poderão ser melhor geridas para a busca da longevidade. A gestão do negócio, e dentro desse contexto o sistema de governança corporativa, com todo os seus desmembramentos, está à disposição para servir qualquer tipo de organização, com as devidas adaptações, seja para a busca ou abertura do capital, seja para preparar a sucessão dos líderes ou para perpetuar o negócio. O mercado publicitário também precisa dos fundamentos da Governança Corporativa para entender que é necessário saber preparar o seu negócio para a valoração e entender que a perpetuidade, bem como seus efeitos a partir das decisões tomadas, são um caminho vencedor e irreversível. Dedicar um tempo para esse tema exige desprendimento e a necessidade de sair do mundo informal da publicidade, do seu ritmo frenético e de enorme pressão.

7

APRESENTAÇÃO

Por ser um negócio de capital humano e com lideranças fortes, não é somente com a ausência dos proprietários que se deve pensar na perpetuidade de uma agência. Steve Jobs, em seu memorável discurso para formandos em Stanford, resumiu: “Lembrar que vou morrer logo é a ferramenta mais importante que encontrei para me ajudar nas grandes escolhas da vida. Porque quase tudo – todas as expectativas externas, todo o orgulho, todo o medo do fracasso ou da dificuldade – simplesmente desaparece diante da morte, deixando apenas o que realmente importa. Lembrar que vamos morrer é a melhor maneira que conheço de evitar a armadilha de acharmos que temos algo a perder. Você já está nu. Não há por que não seguir o que dita o coração.” Não é preciso chegar a esse estágio para enfrentar todas as questões ou perpetuar um negócio. Para ajudá-lo a se conduzir nesse caminho, preparamos este livro.

8 Fonte: ISAACSON, Walter. Steve Jobs: a biografia. São Paulo. Companhia das Letras, 2001.

APRESENTAÇÃO

INTRODUÇÃO

Este livro é escrito dentro de um contexto em que o Brasil desperta atenção dos principais grupos de comunicação mundiais. Eles passaram a atuar de forma mais consistente no Brasil, ao serem atraídos pelo crescimento do mercado e pela passagem de dois eventos de cunho mundial. Com a Copa do Mundo e a Olimpíada, o governo brasileiro e o país assumem protagonismo no cenário econômico mundial, reforçado pelo surgimento de uma nova classe média, com mais de 28 milhões de pessoas retiradas da miséria nos últimos 10 anos. Ao mesmo tempo, é uma fonte de apreensão: segundo a Fundação Cabral, o Brasil precisa crescer a percentuais superiores a 1,6% ao ano para manter esse contingente acima da linha da miséria.

Para tratar desse negócio altamente influenciado por essa realidade econômica, estruturamos este livro em quatro partes.

O cenário

O início enfoca o negócio da publicidade e propaganda para o mercado em geral. São apresentados os quatro principais grupos de comunicação do mundo e um brasileiro, dados sobre o setor, quantidade de veículos de comunicação, números sobre consumo no Brasil, ranking de investimento publicitário, atuação no mercado brasileiro dos principais grupos de comunicação do mundo e, inclusive, informações interessantes sobre o Festival de Cannes.

Também descrevemos os principais personagens que compõem o negócio da publicidade e propaganda. Em seguida, um pouco da história das fusões, aquisições e IPOs desde antes do crash da Bolsa nos EUA do final dos anos 20. Também situamos o leitor sobre os principais movimentos entre as agências de publicidade e propaganda no mercado brasileiro nos meses anteriores à Copa do Mundo.

As ferramentas

Na segunda parte do livro, mergulhamos nos instrumentos de gestão, no entendimento do Sistema de Governança Corporativa como a forma de dirigir, monitorar e incentivar as organizações. Por meio das boas práticas, os interesses de todas as partes envolvidas são observados como forma de aumentar o valor do negócio, facilitar o seu acesso ao capital, e, ainda, contribuir para a longevidade das agências. A Governança Corporativa respeita os princípios básicos da transparência, equidade, prestação de contas e responsabilidade corporativa. As crises na mídia, como os episódios envolvendo o esquema denominado por “Valerioduto / Mensalão”, valorizam a Governança Corporativa e suas boas práticas. Apresentamos inúmeras ferramentas de gestão, desde o planejamento estratégico até o Balanced Scorecard.

9

INTRODUÇÃO

A operação

A terceira e a quarta partes do livro estão organizadas a partir da operação, da estrutura funcional e da prestação de contas numa agência de publicidade e propaganda. O sistema integrado de gestão é fundamental para o alinhamento das questões operacionais e o registro dos números nas agências, por isso conceituamos os objetos da contabilidade, os índices econômico-financeiros, o demonstrativo de resultados do exercício e o orçamento gerencial. Temas como a contratação dos serviços, remuneração, time-sheet, meritocracia, participação no lucros, plano de carreira, organograma funcional e a prestação de contas numa a agência de publicidade e propaganda procuram auxiliar os gestores para a equidade na relação com as pessoas, principal ativo e fonte de alinhamento dos interesses.

A simples demonstração de uma fórmula de cálculo do que pode valer uma agência é útil para o leitor entender um pouco mais sobre a formação do valor (valuation) do negócio e de que a adoção de estratégias permite fazer o valor ser multiplicado. A leitura do livro procura mostrar que uma das finalidades da boa gestão é criar e facilitar o acesso ao capital, tanto em associações quanto em fusões. Antes, porém, é fundamental saber o quanto vale e como é possível multiplicar o valor do negócio agência de publicidade e propaganda.

10

INTRODUÇÃO

11

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

2...SAIBA USAR AS FERRAMENTAS DE GESTÃO NO NEGÓCIO AGÊNCIA...

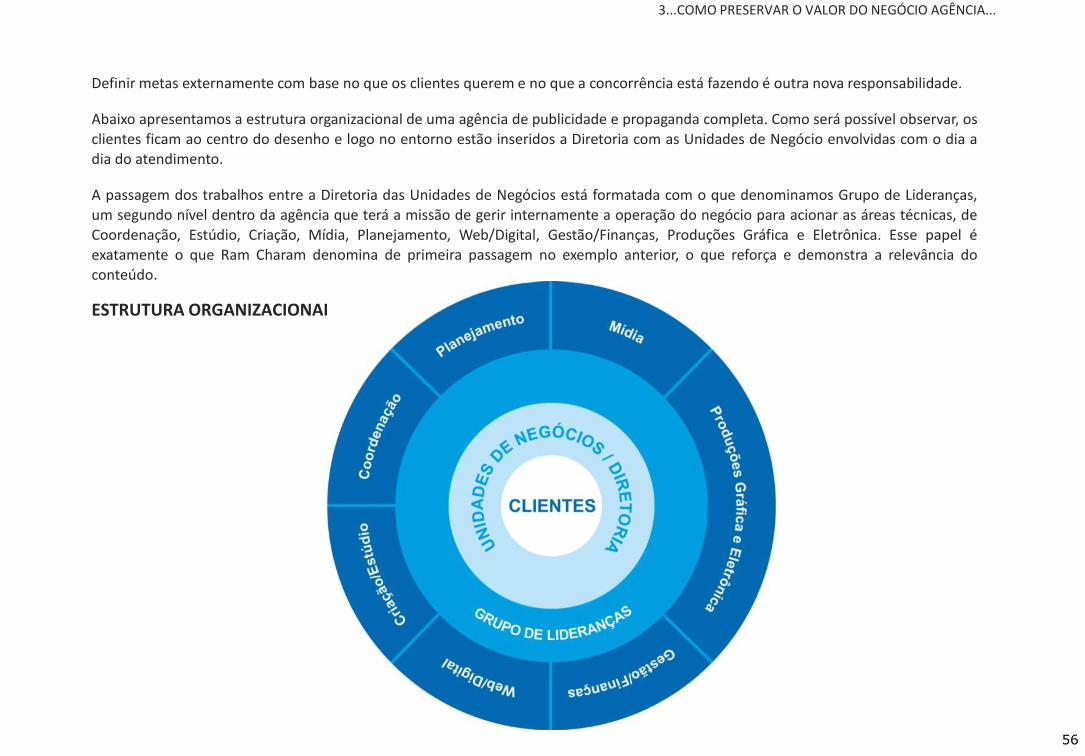

3...COMO PRESERVAR O VALOR DO NEGÓCIO AGÊNCIA...

4...COMO PRESTAR CONTAS NA AGÊNCIA DE PUBLICIDADE E PROPAGANDA...

5...APRENDA A MULTIPLICAR O VALOR DO NEGÓCIO AGÊNCIA...

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

Quando ingressamos no mundo dos grupos de comunicação e das agências de publicidade e propaganda, a primeira lição a aprender é a de que a concentração e a disputa por clientes anunciantes e mercados é muito grande. Tão intensa é essa concentração nos principais mercados do mundo, que quando o segundo (Omnicom) e o terceiro grupo (Publicis) no ranking tentaram se unir, em 2012, a notícia estremeceu a concorrência. Com a fusão, os dois juntos ultrapassariam a WPP, líder absoluta até então, e deteriam quase um terço (31,5%) da receita das 50 maiores agências de publicidade do mundo e representam alguns dos maiores anunciantes globais, como a PepsiCo (cliente da Omnicom) e a Coca-Cola (Publicis). O Brasil também seria impactado, pois a Omnicon tem participação na AlmapBBDO na Lew'Lara/TWBA e na DM9DDB ‒ esta pertence ao Grupo ABC, com o qual mantém acordo operacional, e assim o grupo brasileiro ganharia terreno para a internacionalização. Por sua vez, a Publicis é acionista da Publicis Brasil, da Leo Burnett, F/Nazca e Saatchi&Saatchi. A lógica é a de que "quem não cresce é engolido". Segundo o Ibope, em 2013 mais de 75% dos investimentos em publicidade no Brasil ficaram com 22 agências. Apenas 6 grupos, dos quais 4 dos maiores no mundo, detiveram 85% dos valores investidos no Brasil. O cancelamento da fusão da Omnicom e da Publicis foi divulgado em maio de 2014. Entre os motivos, havia uma série de revezes, incluindo a falta de consenso sobre quem seria o diretor financeiro responsável por implementar o acordo, tido como de “iguais”. Um trecho do comunicado: "Os desafios que ainda tinham de ser enfrentados, além do andamento lento, criaram um nível de incerteza prejudicial aos interesses de ambos os grupos e seus empregados, clientes e acionistas. Assim, tomamos a decisão conjunta de prosseguir em caminhos separados. Continuamos a ser concorrentes, mas temos grande respeito um pelo outro.” Com a reafirmação da WPP na posição de líder mundial, um novo cenário com busca de novos alinhamentos e interesses deve se formar no horizonte. Tanto para as empresas que atuam nesse negócio, quanto para as que pretendem atuar, deve ficar muito claro: há uma grande concentração econômica e muito pouco espaço para que um grupo de comunicação mundial ou brasileiro alcance ou se equipare de forma relevante aos maiores players. Adicionados os concorrentes do mercado digital, como Google e Facebook, com a assertividade e métricas precisas na escolha da comunicação mais eficiente para os públicos desejados, crescem as dificuldades em pertencer a esse negócio. Para os pequenos e médios, sugerimos uma leitura atenta e a aplicação imediata das ferramentas a seguir apresentadas.

12

Fontes: http://www.istoedinheiro.com.br/noticias/125319_O+MUNDO+DA+PUBLICIDADE+E+DELES, http://www1.folha.uol.com.br/fsp/mercado/121220-fusao-cria-lider-mundial-em-publicidade.shtml e http://www.prnewswire.com/news-releases/publicis-e-omnicom-entram-em-acordo-para-rescindir-a-proposta-de-fusao-entre-iguais-258606311.html?utm_source=dlvr.it&utm_medium=twitter.

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

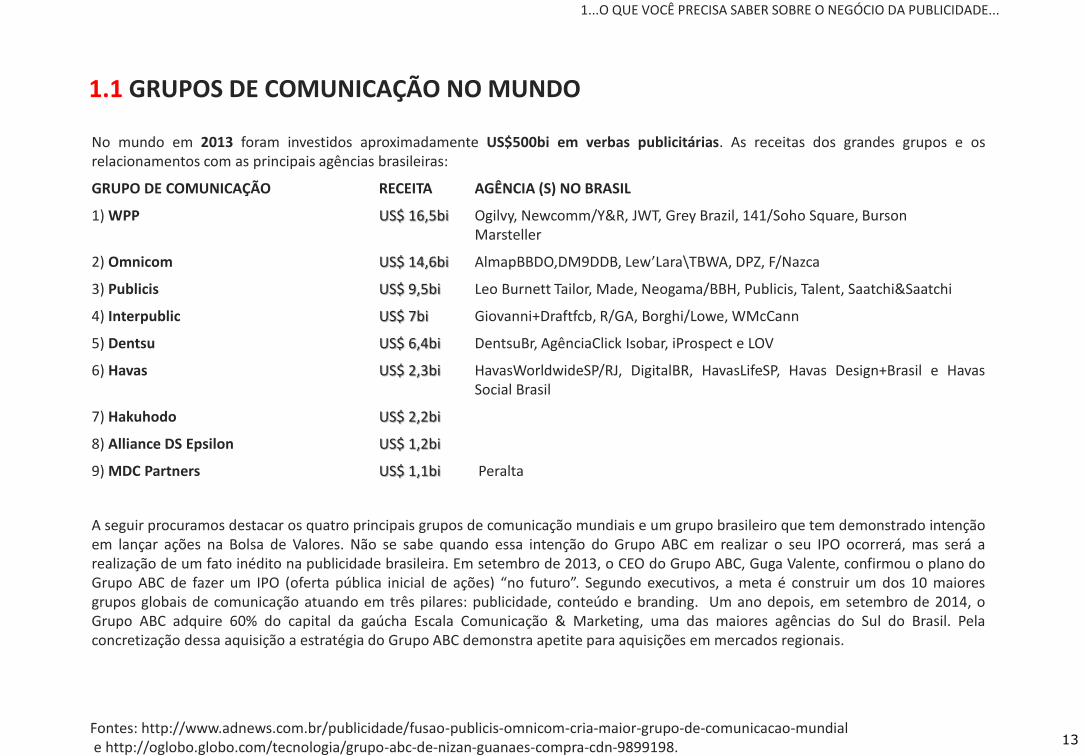

1.1 GRUPOS DE COMUNICAÇÃO NO MUNDO

No mundo em 2013 foram investidos aproximadamente US$500bi em verbas publicitárias. As receitas dos grandes grupos e os relacionamentos com as principais agências brasileiras:

GRUPO DE COMUNICAÇÃO RECEITA AGÊNCIA (S) NO BRASIL

1) WPP US$ 16,5bi Ogilvy, Newcomm/Y&R, JWT, Grey Brazil, 141/Soho Square, Burson Marsteller

2) Omnicom US$ 14,6bi AlmapBBDO,DM9DDB, Lew’Lara\TBWA, DPZ, F/Nazca

3) Publicis US$ 9,5bi Leo Burnett Tailor, Made, Neogama/BBH, Publicis, Talent, Saatchi&Saatchi

4) Interpublic US$ 7bi Giovanni+Draftfcb, R/GA, Borghi/Lowe, WMcCann

5) Dentsu US$ 6,4bi DentsuBr, AgênciaClick Isobar, iProspect e LOV

6) Havas US$ 2,3bi HavasWorldwideSP/RJ, DigitalBR, HavasLifeSP, Havas Design+Brasil e Havas Social Brasil

7) Hakuhodo US$ 2,2bi

8) Alliance DS Epsilon US$ 1,2bi

9) MDC Partners US$ 1,1bi Peralta

A seguir procuramos destacar os quatro principais grupos de comunicação mundiais e um grupo brasileiro que tem demonstrado intenção em lançar ações na Bolsa de Valores. Não se sabe quando essa intenção do Grupo ABC em realizar o seu IPO ocorrerá, mas será a realização de um fato inédito na publicidade brasileira. Em setembro de 2013, o CEO do Grupo ABC, Guga Valente, confirmou o plano do Grupo ABC de fazer um IPO (oferta pública inicial de ações) “no futuro”. Segundo executivos, a meta é construir um dos 10 maiores grupos globais de comunicação atuando em três pilares: publicidade, conteúdo e branding. Um ano depois, em setembro de 2014, o Grupo ABC adquire 60% do capital da gaúcha Escala Comunicação & Marketing, uma das maiores agências do Sul do Brasil. Pela concretização dessa aquisição a estratégia do Grupo ABC demonstra apetite para aquisições em mercados regionais.

13 Fontes: http://www.adnews.com.br/publicidade/fusao-publicis-omnicom-cria-maior-grupo-de-comunicacao-mundial e http://oglobo.globo.com/tecnologia/grupo-abc-de-nizan-guanaes-compra-cdn-9899198.

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

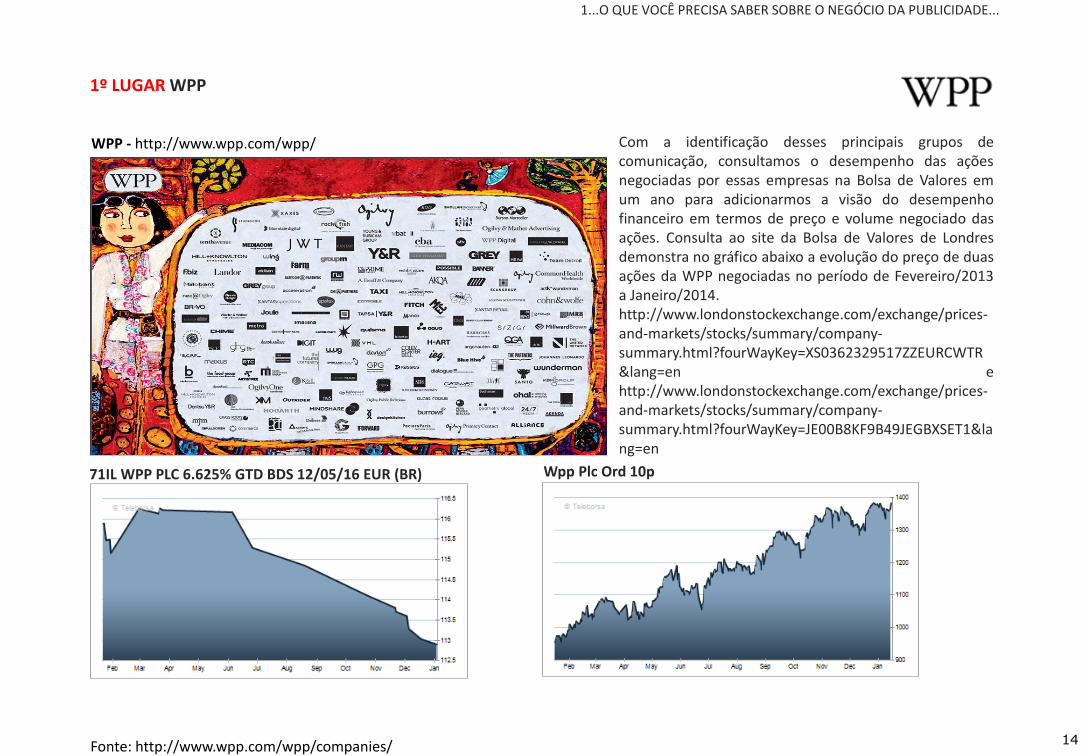

1º LUGAR WPP

Fonte: http://www.wpp.com/wpp/companies/ 14

Com a identificação desses principais grupos de comunicação, consultamos o desempenho das ações negociadas por essas empresas na Bolsa de Valores em um ano para adicionarmos a visão do desempenho financeiro em termos de preço e volume negociado das ações. Consulta ao site da Bolsa de Valores de Londres demonstra no gráfico abaixo a evolução do preço de duas ações da WPP negociadas no período de Fevereiro/2013 a Janeiro/2014. http://www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary.html?fourWayKey=XS0362329517ZZEURCWTR&lang=en e http://www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary.html?fourWayKey=JE00B8KF9B49JEGBXSET1&lang=en

71IL WPP PLC 6.625% GTD BDS 12/05/16 EUR (BR) Wpp Plc Ord 10p

WPP - http://www.wpp.com/wpp/

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

2º LUGAR OMNICOM

OMNICOM GROUP - http://www.omnicomgroup.com/home

Fonte: http://www.omnicomgroup.com/OurCompanies 15

http://www.bbdo.com/ http://www.ddb.com/ http://www.tbwa.com/

Consulta ao site da Bolsa de Valores de Nova Iorque demonstra no gráfico abaixo a evolução do preço e do volume negociado das ações do Grupo Omnicom no período de Fevereiro/2013 a Janeiro/2014. http://www.nyse.com/about/listed/lcddata.html?ticker=OMC&fq=D&ezd=1Y&index=5

OMC - Omnicom Group Inc.

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

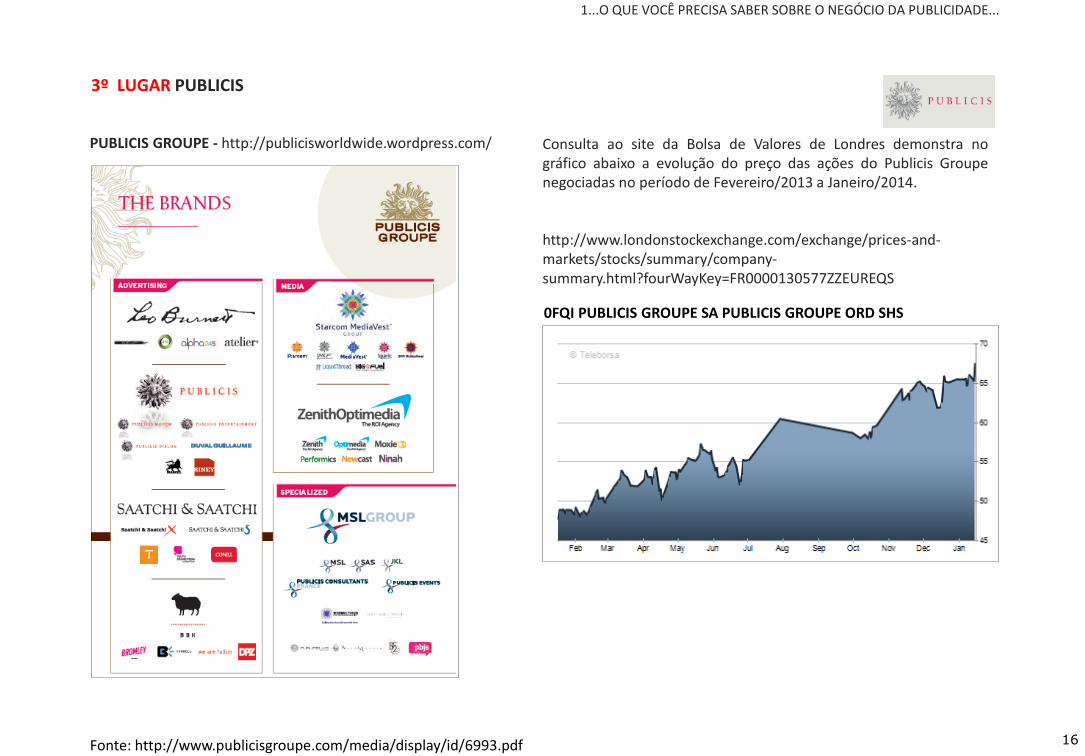

3º LUGAR PUBLICIS

Fonte: http://www.publicisgroupe.com/media/display/id/6993.pdf

PUBLICIS GROUPE - http://publicisworldwide.wordpress.com/

16

Consulta ao site da Bolsa de Valores de Londres demonstra no gráfico abaixo a evolução do preço das ações do Publicis Groupe negociadas no período de Fevereiro/2013 a Janeiro/2014. http://www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary.html?fourWayKey=FR0000130577ZZEUREQS

0FQI PUBLICIS GROUPE SA PUBLICIS GROUPE ORD SHS

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

4º LUGAR INTERPUBLIC

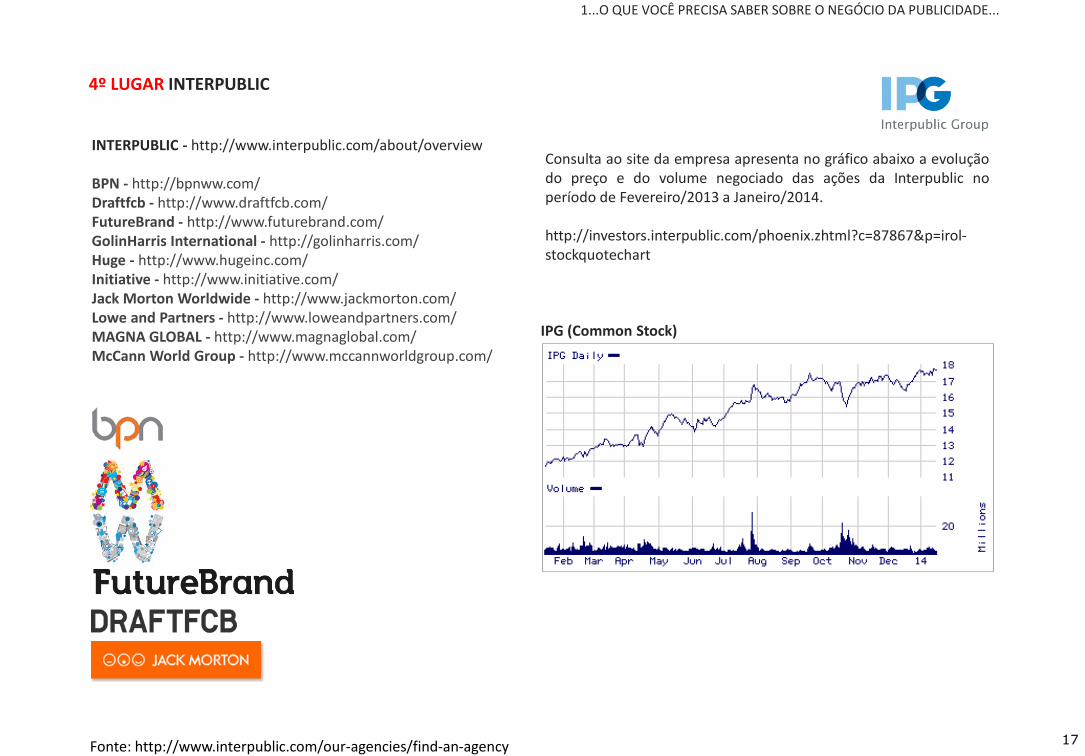

Fonte: http://www.interpublic.com/our-agencies/find-an-agency

INTERPUBLIC - http://www.interpublic.com/about/overview BPN - http://bpnww.com/ Draftfcb - http://www.draftfcb.com/ FutureBrand - http://www.futurebrand.com/ GolinHarris International - http://golinharris.com/ Huge - http://www.hugeinc.com/ Initiative - http://www.initiative.com/ Jack Morton Worldwide - http://www.jackmorton.com/ Lowe and Partners - http://www.loweandpartners.com/ MAGNA GLOBAL - http://www.magnaglobal.com/ McCann World Group - http://www.mccannworldgroup.com/

17

Consulta ao site da empresa apresenta no gráfico abaixo a evolução do preço e do volume negociado das ações da Interpublic no período de Fevereiro/2013 a Janeiro/2014. http://investors.interpublic.com/phoenix.zhtml?c=87867&p=irol-stockquotechart

IPG (Common Stock)

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

5º - LUGAR DENTSU

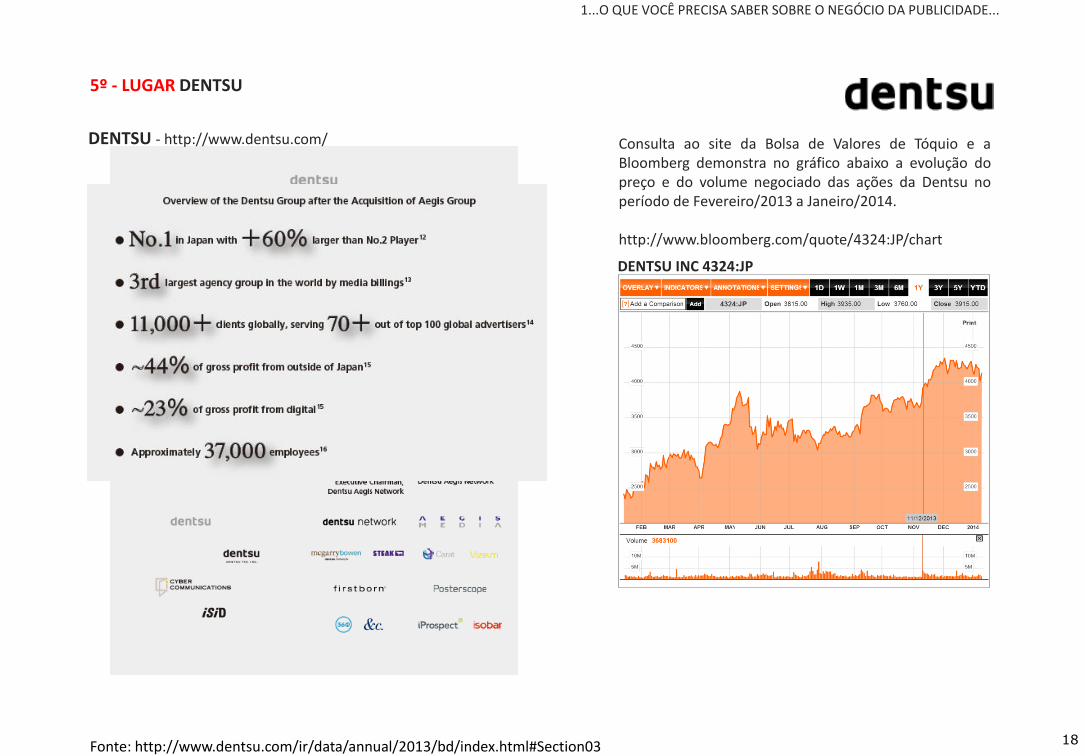

Fonte: http://www.dentsu.com/ir/data/annual/2013/bd/index.html#Section03 18

Consulta ao site da Bolsa de Valores de Tóquio e a Bloomberg demonstra no gráfico abaixo a evolução do preço e do volume negociado das ações da Dentsu no período de Fevereiro/2013 a Janeiro/2014. http://www.bloomberg.com/quote/4324:JP/chart

DENTSU INC 4324:JP

DENTSU - http://www.dentsu.com/

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

MAIORES AGÊNCIAS DE PUBLICIDADE NO BRASIL No Brasil, a indústria da comunicação participa com um pouco mais de 3,15% do PIB (R$116bi). O Brasil ocupa o 5º lugar no ranking de investimento em comunicação, atrás de Alemanha, China, Japão e Estados Unidos. 641mil empregados diretos com carteira assinada (sócios e colaboradores). 85.700 empresas, com R$23bi em salários e obrigações trabalhistas. A contribuição de impostos somou R$14,7bi. Segundo Ibope*, por investimentos: 1º Young & Rubicam 2º Ogilvy e Mather Brasil 3º WMcCann 4º Borghi Lowe 5º Almap BBDO 6º Havas Worlwide 7º Africa 8º JWT 9ºPublicis PBC Comunicação 10º Leo Burnett Tailor Made •Ano: 2014.

Mesmo as agências de publicidade do Brasil pertencentes a grupos de comunicação internacionais geralmente atuam de maneira isolada. Ao mesmo tempo, as performances na Bolsa de Valores consideram os números consolidados nos grupos de comunicação, tanto em termos de administração dos investimentos publicitários, quanto para os demais indicadores econômicos e financeiros. Por isso é preciso saber quem são as agências em cada grupo de comunicação e a partir daí ter um olhar sobre a composição da carteira de clientes, mercados de atuação, valores de investimento e demais disciplinas de comunicação contempladas pela integração das demais empresas que integram esse negócio combinado. A combinação dessas disciplinas gera importantes ganho de escala, tanto em nível global quanto local, uma vez que poupa uma série de custos com pesquisas, planejamento e até de prospecção com clientes, pois muitas vezes as verbas trocam de agência de publicidade e propaganda, mas não de grupo de comunicação. A seguir o ranking das agências no Brasil por Investimento (Verba Administrada) de 2009 a 2014, em dados apurados pelo Ibope.

19

Fontes: http://www.abapnacional.com.br/pdfs/publicacoes/abap-ibge-2010.pdf, http://www.portaleducacao.com.br/comunicacao-social/artigos/47431/as-10-maiores-agencias-de-publicidade-do-brasil, V Congresso Brasileiro da Indústria da Comunicação – 2012 e http://www.ibopemedia.com/estudos-type/retrospectiva-e-perspectivas-os-investimentos-publicitarios-de-2014/

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

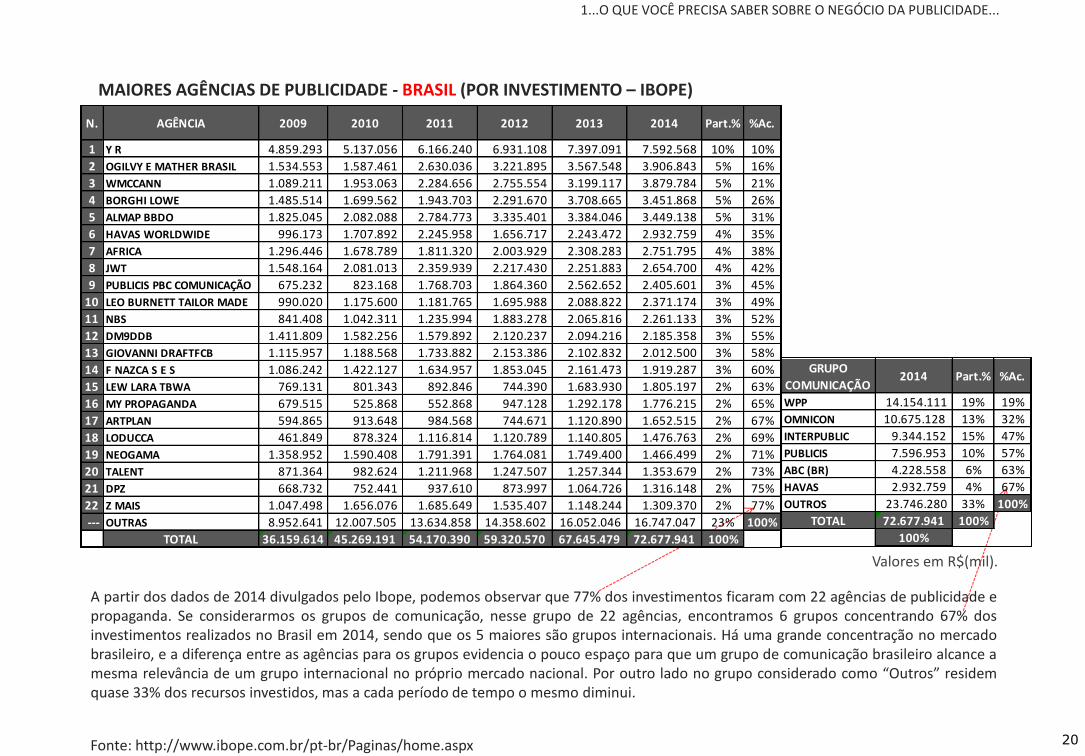

MAIORES AGÊNCIAS DE PUBLICIDADE - BRASIL (POR INVESTIMENTO – IBOPE)

20 Fonte: http://www.ibope.com.br/pt-br/Paginas/home.aspx

Valores em R$(mil).

A partir dos dados de 2014 divulgados pelo Ibope, podemos observar que 77% dos investimentos ficaram com 22 agências de publicidade e propaganda. Se considerarmos os grupos de comunicação, nesse grupo de 22 agências, encontramos 6 grupos concentrando 67% dos investimentos realizados no Brasil em 2014, sendo que os 5 maiores são grupos internacionais. Há uma grande concentração no mercado brasileiro, e a diferença entre as agências para os grupos evidencia o pouco espaço para que um grupo de comunicação brasileiro alcance a mesma relevância de um grupo internacional no próprio mercado nacional. Por outro lado no grupo considerado como “Outros” residem quase 33% dos recursos investidos, mas a cada período de tempo o mesmo diminui.

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

N. AGÊNCIA 2009 2010 2011 2012 2013 2014 Part.% %Ac.

1 Y R 4.859.293 5.137.056 6.166.240 6.931.108 7.397.091 7.592.568 10% 10%

2 OGILVY E MATHER BRASIL 1.534.553 1.587.461 2.630.036 3.221.895 3.567.548 3.906.843 5% 16%

3 WMCCANN 1.089.211 1.953.063 2.284.656 2.755.554 3.199.117 3.879.784 5% 21%

4 BORGHI LOWE 1.485.514 1.699.562 1.943.703 2.291.670 3.708.665 3.451.868 5% 26%

5 ALMAP BBDO 1.825.045 2.082.088 2.784.773 3.335.401 3.384.046 3.449.138 5% 31%

6 HAVAS WORLDWIDE 996.173 1.707.892 2.245.958 1.656.717 2.243.472 2.932.759 4% 35%

7 AFRICA 1.296.446 1.678.789 1.811.320 2.003.929 2.308.283 2.751.795 4% 38%

8 JWT 1.548.164 2.081.013 2.359.939 2.217.430 2.251.883 2.654.700 4% 42%

9 PUBLICIS PBC COMUNICAÇÃO 675.232 823.168 1.768.703 1.864.360 2.562.652 2.405.601 3% 45%

10 LEO BURNETT TAILOR MADE 990.020 1.175.600 1.181.765 1.695.988 2.088.822 2.371.174 3% 49%

11 NBS 841.408 1.042.311 1.235.994 1.883.278 2.065.816 2.261.133 3% 52%

12 DM9DDB 1.411.809 1.582.256 1.579.892 2.120.237 2.094.216 2.185.358 3% 55%

13 GIOVANNI DRAFTFCB 1.115.957 1.188.568 1.733.882 2.153.386 2.102.832 2.012.500 3% 58%

14 F NAZCA S E S 1.086.242 1.422.127 1.634.957 1.853.045 2.161.473 1.919.287 3% 60%

15 LEW LARA TBWA 769.131 801.343 892.846 744.390 1.683.930 1.805.197 2% 63%

16 MY PROPAGANDA 679.515 525.868 552.868 947.128 1.292.178 1.776.215 2% 65%

17 ARTPLAN 594.865 913.648 984.568 744.671 1.120.890 1.652.515 2% 67%

18 LODUCCA 461.849 878.324 1.116.814 1.120.789 1.140.805 1.476.763 2% 69%

19 NEOGAMA 1.358.952 1.590.408 1.791.391 1.764.081 1.749.400 1.466.499 2% 71%

20 TALENT 871.364 982.624 1.211.968 1.247.507 1.257.344 1.353.679 2% 73%

21 DPZ 668.732 752.441 937.610 873.997 1.064.726 1.316.148 2% 75%

22 Z MAIS 1.047.498 1.656.076 1.685.649 1.535.407 1.148.244 1.309.370 2% 77%

--- OUTRAS 8.952.641 12.007.505 13.634.858 14.358.602 16.052.046 16.747.047 23% 100%

TOTAL 36.159.614 45.269.191 54.170.390 59.320.570 67.645.479 72.677.941 100%

GRUPO

COMUNICAÇÃO2014 Part.% %Ac.

WPP 14.154.111 19% 19%

OMNICON 10.675.128 13% 32%

INTERPUBLIC 9.344.152 15% 47%

PUBLICIS 7.596.953 10% 57%

ABC (BR) 4.228.558 6% 63%

HAVAS 2.932.759 4% 67%

OUTROS 23.746.280 33% 100%

TOTAL 72.677.941 100%

100%

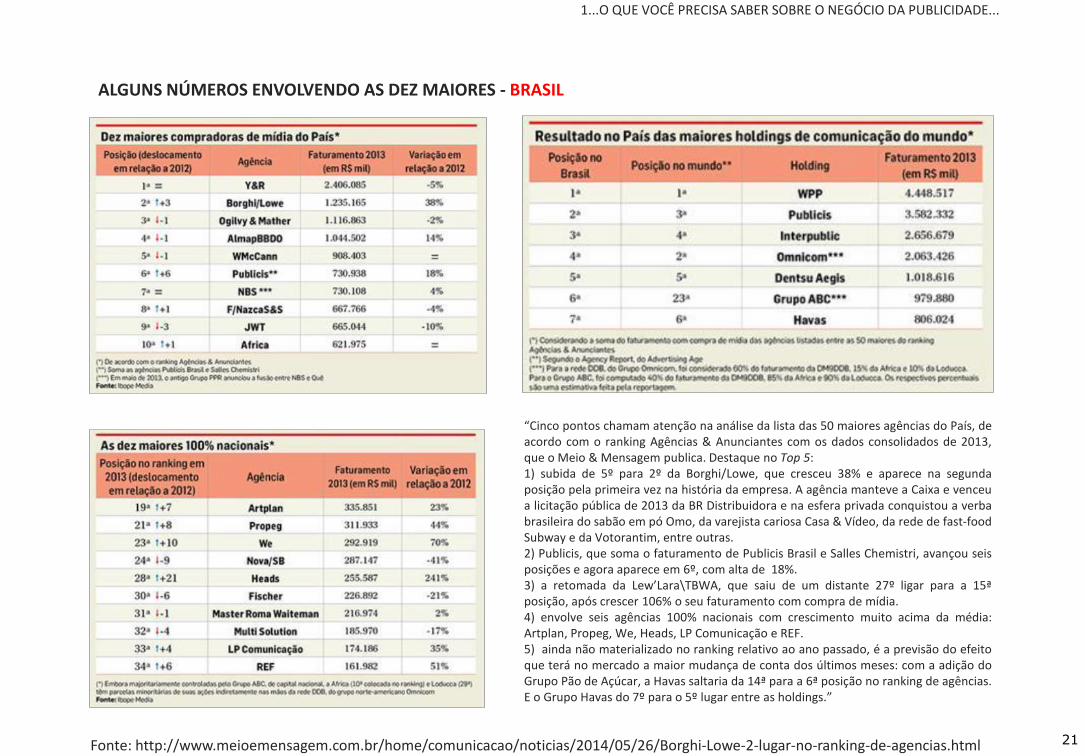

ALGUNS NÚMEROS ENVOLVENDO AS DEZ MAIORES - BRASIL

21 Fonte: http://www.meioemensagem.com.br/home/comunicacao/noticias/2014/05/26/Borghi-Lowe-2-lugar-no-ranking-de-agencias.html

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

“Cinco pontos chamam atenção na análise da lista das 50 maiores agências do País, de acordo com o ranking Agências & Anunciantes com os dados consolidados de 2013, que o Meio & Mensagem publica. Destaque no Top 5: 1) subida de 5º para 2º da Borghi/Lowe, que cresceu 38% e aparece na segunda posição pela primeira vez na história da empresa. A agência manteve a Caixa e venceu a licitação pública de 2013 da BR Distribuidora e na esfera privada conquistou a verba brasileira do sabão em pó Omo, da varejista cariosa Casa & Vídeo, da rede de fast-food Subway e da Votorantim, entre outras. 2) Publicis, que soma o faturamento de Publicis Brasil e Salles Chemistri, avançou seis posições e agora aparece em 6º, com alta de 18%. 3) a retomada da Lew’Lara\TBWA, que saiu de um distante 27º ligar para a 15ª posição, após crescer 106% o seu faturamento com compra de mídia. 4) envolve seis agências 100% nacionais com crescimento muito acima da média: Artplan, Propeg, We, Heads, LP Comunicação e REF. 5) ainda não materializado no ranking relativo ao ano passado, é a previsão do efeito que terá no mercado a maior mudança de conta dos últimos meses: com a adição do Grupo Pão de Açúcar, a Havas saltaria da 14ª para a 6ª posição no ranking de agências. E o Grupo Havas do 7º para o 5º lugar entre as holdings.”

MAIORES AGÊNCIAS DE PUBLICIDADE NO BRASIL (EXPLICAÇÕES)

No quadro da página 21 observamos que 10 agências de publicidade e propaganda são responsáveis por quase 50% de todo o investimento publicitário no Brasil e que 23 agências respondem por 80% do total. Abaixo algumas mudanças de nomes e fusões que alteraram a comparação ao longo desses seis anos. 2014 A partir da aquisição de 60% do controle da Escala Comunicação pelo Grupo ABC em setembro de 2014, nos relatórios publicados em 2015 deverá haver a consolidação dos números. 2013 Em maio/13, o Grupo PPR anuncia a fusão das agências NBS e Quê Comunicação, que passam a operar sob o nome de NBS. 2012 Em outubro, a Borghierh Lowe passa a se chamar Borghi Lowe e em dezembro a Euro RSCG Brasil passa a se chamar Havas Worldwide. 2011 Fusão das agências PUBLICIS BRASIL, SALLES CHEMISTRI e GP7. 2010 Em janeiro, a Matosgrey passa a se chamar Grey Brasil e também nesse mesmo mês a Lew Lara Propaganda deixa de existir e seus clientes passaram a fazer parte da carteira da Lew Lara TBWA. Em maio, a fusão das agências Dablius e McCann Erickson forma a WMcCann. Em agosto, a Mohallem Artplan passa a se chamar Artplan para se adequar ao fato das autorizações de mídia da Mohallem Artplan serem realizadas pela Artplan. 2009 Em janeiro a W/Brasil passa a se chamar Dablius. Em maio as operações das agências Fischer América e Agência Fala passam a ser Fischer+Fala (todos os produtos que constavam na base de dados para as agências Fischer América e Agência Fala foram realocados para a nova agência. Para efeito de histórico mantivemos as antigas agências até abril de 209, mas para o relatório de ranking foram somados o investimento histórico a partir de janeiro desse ano) e em julho, a Mohallem Meirelles passa a se chamar Moma.

22

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

1º LUGAR NO BRASIL GRUPO ABC

Fonte: http://www.grupoabc.com/default/pt_BR/nossas-empresas 23

GRUPO ABC - http://www.grupoabc.com/

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

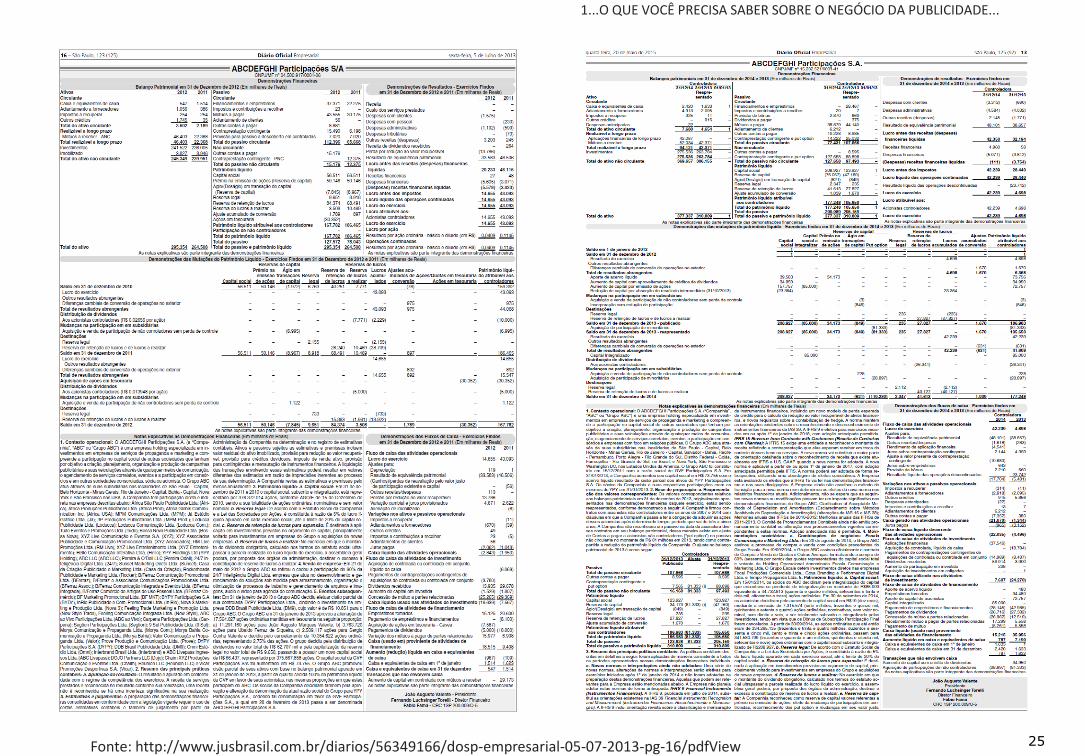

GRUPO ABC - BALANÇO PATRIMONIAL E PART. 2013

24 Fonte: http://www.jusbrasil.com.br/diarios/56349166/dosp-empresarial-05-07-2013-pg-16/pdfView

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

2014

25 Fonte: http://www.jusbrasil.com.br/diarios/56349166/dosp-empresarial-05-07-2013-pg-16/pdfView

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

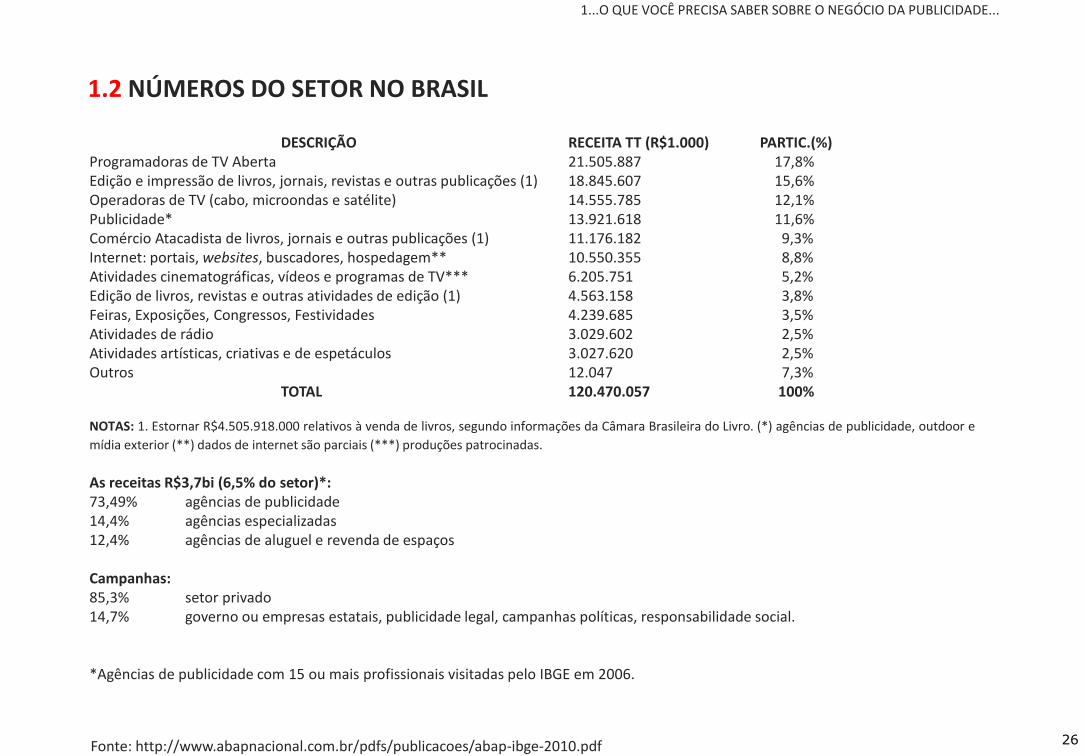

1.2 NÚMEROS DO SETOR NO BRASIL

DESCRIÇÃO RECEITA TT (R$1.000) PARTIC.(%) Programadoras de TV Aberta 21.505.887 17,8% Edição e impressão de livros, jornais, revistas e outras publicações (1) 18.845.607 15,6% Operadoras de TV (cabo, microondas e satélite) 14.555.785 12,1% Publicidade* 13.921.618 11,6% Comércio Atacadista de livros, jornais e outras publicações (1) 11.176.182 9,3% Internet: portais, websites, buscadores, hospedagem** 10.550.355 8,8% Atividades cinematográficas, vídeos e programas de TV*** 6.205.751 5,2% Edição de livros, revistas e outras atividades de edição (1) 4.563.158 3,8% Feiras, Exposições, Congressos, Festividades 4.239.685 3,5% Atividades de rádio 3.029.602 2,5% Atividades artísticas, criativas e de espetáculos 3.027.620 2,5% Outros 12.047 7,3% TOTAL 120.470.057 100% NOTAS: 1. Estornar R$4.505.918.000 relativos à venda de livros, segundo informações da Câmara Brasileira do Livro. (*) agências de publicidade, outdoor e

mídia exterior (**) dados de internet são parciais (***) produções patrocinadas. As receitas R$3,7bi (6,5% do setor)*: 73,49% agências de publicidade 14,4% agências especializadas 12,4% agências de aluguel e revenda de espaços Campanhas: 85,3% setor privado 14,7% governo ou empresas estatais, publicidade legal, campanhas políticas, responsabilidade social. *Agências de publicidade com 15 ou mais profissionais visitadas pelo IBGE em 2006.

26 Fonte: http://www.abapnacional.com.br/pdfs/publicacoes/abap-ibge-2010.pdf

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

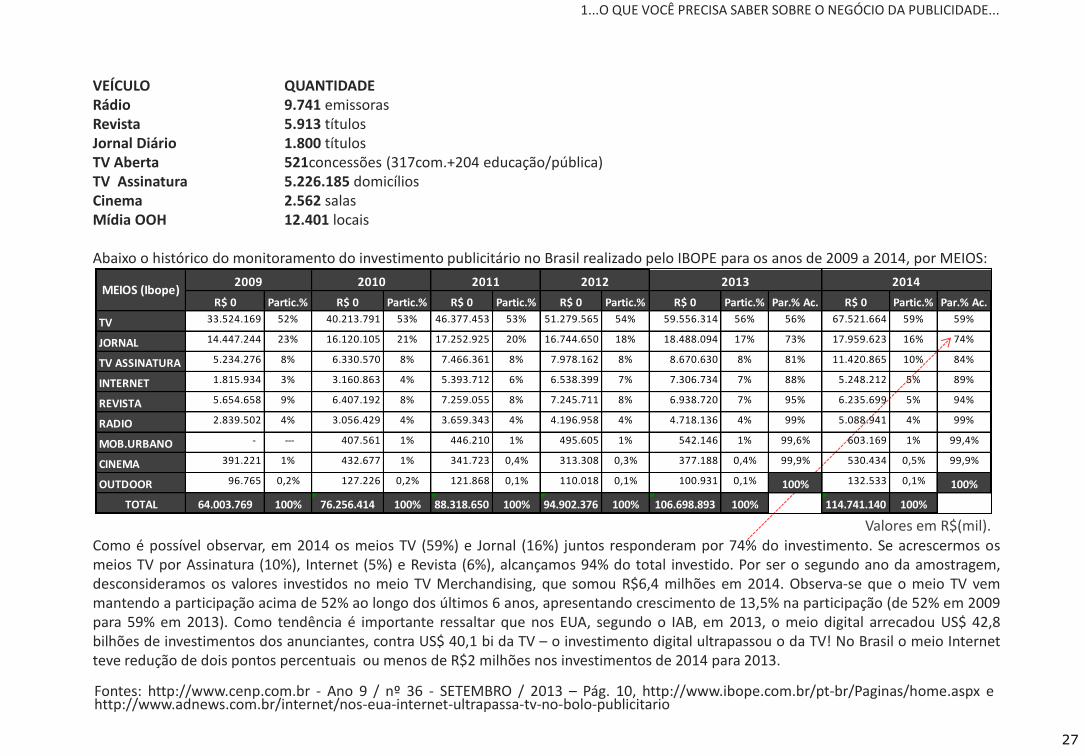

VEÍCULO QUANTIDADE Rádio 9.741 emissoras Revista 5.913 títulos Jornal Diário 1.800 títulos TV Aberta 521concessões (317com.+204 educação/pública) TV Assinatura 5.226.185 domicílios Cinema 2.562 salas Mídia OOH 12.401 locais Abaixo o histórico do monitoramento do investimento publicitário no Brasil realizado pelo IBOPE para os anos de 2009 a 2014, por MEIOS: Como é possível observar, em 2014 os meios TV (59%) e Jornal (16%) juntos responderam por 74% do investimento. Se acrescermos os meios TV por Assinatura (10%), Internet (5%) e Revista (6%), alcançamos 94% do total investido. Por ser o segundo ano da amostragem, desconsideramos os valores investidos no meio TV Merchandising, que somou R$6,4 milhões em 2014. Observa-se que o meio TV vem mantendo a participação acima de 52% ao longo dos últimos 6 anos, apresentando crescimento de 13,5% na participação (de 52% em 2009 para 59% em 2013). Como tendência é importante ressaltar que nos EUA, segundo o IAB, em 2013, o meio digital arrecadou US$ 42,8 bilhões de investimentos dos anunciantes, contra US$ 40,1 bi da TV – o investimento digital ultrapassou o da TV! No Brasil o meio Internet teve redução de dois pontos percentuais ou menos de R$2 milhões nos investimentos de 2014 para 2013.

27

Fontes: http://www.cenp.com.br - Ano 9 / nº 36 - SETEMBRO / 2013 – Pág. 10, http://www.ibope.com.br/pt-br/Paginas/home.aspx e http://www.adnews.com.br/internet/nos-eua-internet-ultrapassa-tv-no-bolo-publicitario

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

R$ 0 Partic.% R$ 0 Partic.% R$ 0 Partic.% R$ 0 Partic.% R$ 0 Partic.% Par.% Ac. R$ 0 Partic.% Par.% Ac.

TV 33.524.169 52% 40.213.791 53% 46.377.453 53% 51.279.565 54% 59.556.314 56% 56% 67.521.664 59% 59%

JORNAL 14.447.244 23% 16.120.105 21% 17.252.925 20% 16.744.650 18% 18.488.094 17% 73% 17.959.623 16% 74%

TV ASSINATURA 5.234.276 8% 6.330.570 8% 7.466.361 8% 7.978.162 8% 8.670.630 8% 81% 11.420.865 10% 84%

INTERNET 1.815.934 3% 3.160.863 4% 5.393.712 6% 6.538.399 7% 7.306.734 7% 88% 5.248.212 5% 89%

REVISTA 5.654.658 9% 6.407.192 8% 7.259.055 8% 7.245.711 8% 6.938.720 7% 95% 6.235.699 5% 94%

RADIO 2.839.502 4% 3.056.429 4% 3.659.343 4% 4.196.958 4% 4.718.136 4% 99% 5.088.941 4% 99%

MOB.URBANO - --- 407.561 1% 446.210 1% 495.605 1% 542.146 1% 99,6% 603.169 1% 99,4%

CINEMA 391.221 1% 432.677 1% 341.723 0,4% 313.308 0,3% 377.188 0,4% 99,9% 530.434 0,5% 99,9%

OUTDOOR 96.765 0,2% 127.226 0,2% 121.868 0,1% 110.018 0,1% 100.931 0,1% 100% 132.533 0,1% 100%

TOTAL 64.003.769 100% 76.256.414 100% 88.318.650 100% 94.902.376 100% 106.698.893 100% 114.741.140 100%

2014MEIOS (Ibope)

2009 2010 2011 2012 2013

Valores em R$(mil).

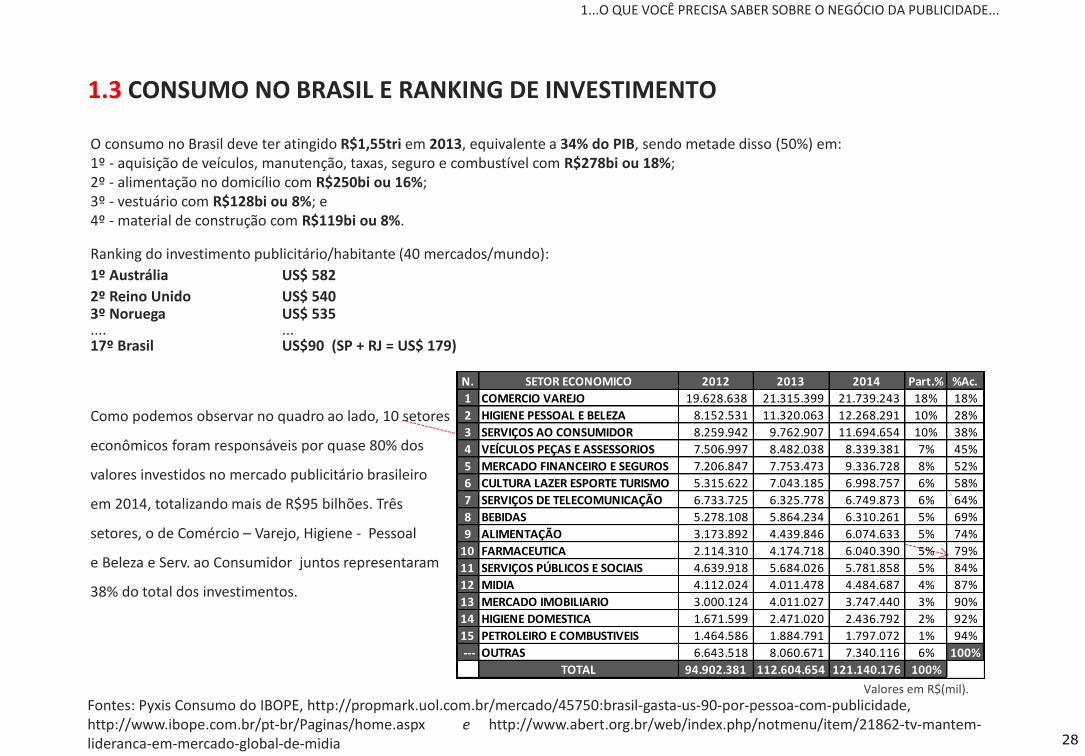

1.3 CONSUMO NO BRASIL E RANKING DE INVESTIMENTO

O consumo no Brasil deve ter atingido R$1,55tri em 2013, equivalente a 34% do PIB, sendo metade disso (50%) em: 1º - aquisição de veículos, manutenção, taxas, seguro e combustível com R$278bi ou 18%; 2º - alimentação no domicílio com R$250bi ou 16%; 3º - vestuário com R$128bi ou 8%; e 4º - material de construção com R$119bi ou 8%. Ranking do investimento publicitário/habitante (40 mercados/mundo):

1º Austrália US$ 582

2º Reino Unido US$ 540 3º Noruega US$ 535 .... ... 17º Brasil US$90 (SP + RJ = US$ 179)

Como podemos observar no quadro ao lado, 10 setores

econômicos foram responsáveis por quase 80% dos

valores investidos no mercado publicitário brasileiro

em 2014, totalizando mais de R$95 bilhões. Três

setores, o de Comércio – Varejo, Higiene - Pessoal

e Beleza e Serv. ao Consumidor juntos representaram

38% do total dos investimentos.

28

Fontes: Pyxis Consumo do IBOPE, http://propmark.uol.com.br/mercado/45750:brasil-gasta-us-90-por-pessoa-com-publicidade, http://www.ibope.com.br/pt-br/Paginas/home.aspx e http://www.abert.org.br/web/index.php/notmenu/item/21862-tv-mantem-lideranca-em-mercado-global-de-midia

Valores em R$(mil).

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

N. SETOR ECONOMICO 2012 2013 2014 Part.% %Ac.

1 COMERCIO VAREJO 19.628.638 21.315.399 21.739.243 18% 18%

2 HIGIENE PESSOAL E BELEZA 8.152.531 11.320.063 12.268.291 10% 28%

3 SERVIÇOS AO CONSUMIDOR 8.259.942 9.762.907 11.694.654 10% 38%

4 VEÍCULOS PEÇAS E ASSESSORIOS 7.506.997 8.482.038 8.339.381 7% 45%

5 MERCADO FINANCEIRO E SEGUROS 7.206.847 7.753.473 9.336.728 8% 52%

6 CULTURA LAZER ESPORTE TURISMO 5.315.622 7.043.185 6.998.757 6% 58%

7 SERVIÇOS DE TELECOMUNICAÇÃO 6.733.725 6.325.778 6.749.873 6% 64%

8 BEBIDAS 5.278.108 5.864.234 6.310.261 5% 69%

9 ALIMENTAÇÃO 3.173.892 4.439.846 6.074.633 5% 74%

10 FARMACEUTICA 2.114.310 4.174.718 6.040.390 5% 79%

11 SERVIÇOS PÚBLICOS E SOCIAIS 4.639.918 5.684.026 5.781.858 5% 84%

12 MIDIA 4.112.024 4.011.478 4.484.687 4% 87%

13 MERCADO IMOBILIARIO 3.000.124 4.011.027 3.747.440 3% 90%

14 HIGIENE DOMESTICA 1.671.599 2.471.020 2.436.792 2% 92%

15 PETROLEIRO E COMBUSTIVEIS 1.464.586 1.884.791 1.797.072 1% 94%

--- OUTRAS 6.643.518 8.060.671 7.340.116 6% 100%

TOTAL 94.902.381 112.604.654 121.140.176 100%

29

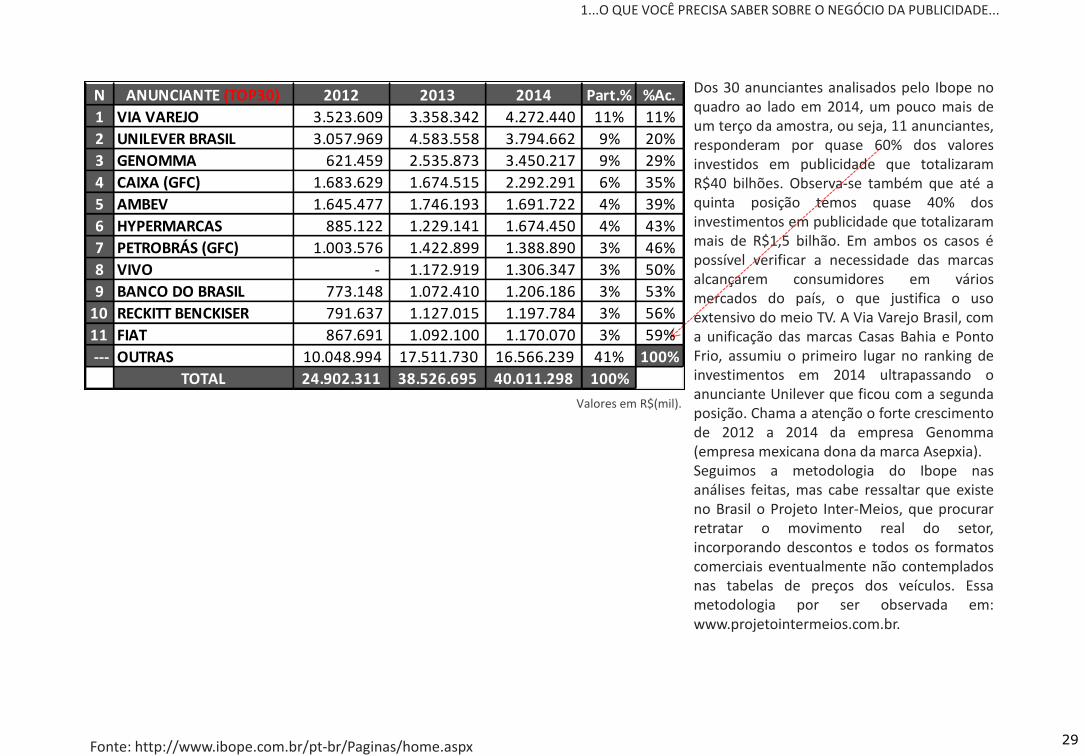

Dos 30 anunciantes analisados pelo Ibope no quadro ao lado em 2014, um pouco mais de um terço da amostra, ou seja, 11 anunciantes, responderam por quase 60% dos valores investidos em publicidade que totalizaram R$40 bilhões. Observa-se também que até a quinta posição temos quase 40% dos investimentos em publicidade que totalizaram mais de R$1,5 bilhão. Em ambos os casos é possível verificar a necessidade das marcas alcançarem consumidores em vários mercados do país, o que justifica o uso extensivo do meio TV. A Via Varejo Brasil, com a unificação das marcas Casas Bahia e Ponto Frio, assumiu o primeiro lugar no ranking de investimentos em 2014 ultrapassando o anunciante Unilever que ficou com a segunda posição. Chama a atenção o forte crescimento de 2012 a 2014 da empresa Genomma (empresa mexicana dona da marca Asepxia). Seguimos a metodologia do Ibope nas análises feitas, mas cabe ressaltar que existe no Brasil o Projeto Inter-Meios, que procurar retratar o movimento real do setor, incorporando descontos e todos os formatos comerciais eventualmente não contemplados nas tabelas de preços dos veículos. Essa metodologia por ser observada em: www.projetointermeios.com.br.

Valores em R$(mil).

Fonte: http://www.ibope.com.br/pt-br/Paginas/home.aspx

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

N ANUNCIANTE (TOP30) 2012 2013 2014 Part.% %Ac.

1 VIA VAREJO 3.523.609 3.358.342 4.272.440 11% 11%

2 UNILEVER BRASIL 3.057.969 4.583.558 3.794.662 9% 20%

3 GENOMMA 621.459 2.535.873 3.450.217 9% 29%

4 CAIXA (GFC) 1.683.629 1.674.515 2.292.291 6% 35%

5 AMBEV 1.645.477 1.746.193 1.691.722 4% 39%

6 HYPERMARCAS 885.122 1.229.141 1.674.450 4% 43%

7 PETROBRÁS (GFC) 1.003.576 1.422.899 1.388.890 3% 46%

8 VIVO - 1.172.919 1.306.347 3% 50%

9 BANCO DO BRASIL 773.148 1.072.410 1.206.186 3% 53%

10 RECKITT BENCKISER 791.637 1.127.015 1.197.784 3% 56%

11 FIAT 867.691 1.092.100 1.170.070 3% 59%

--- OUTRAS 10.048.994 17.511.730 16.566.239 41% 100%

TOTAL 24.902.311 38.526.695 40.011.298 100%

1.4 FESTIVAL DE CANNES

O maior festival de publicidade e propaganda do mundo para a premiação da criatividade aplicada aos anúncios das agências de publicidade e propaganda resultou nos seguintes dados: Países participantes: 94 Categorias: 16 Seminários: 52 Workshops: 17 Fóruns: 30 Jurados: 300 Delegados: 10mil Inscrições no Mundo: 35.765 Inscrições dos EUA: 6.078 Inscrições do Brasil: 3.476 (+4% sobre 2012) Peças brasileiras inscritas em cada categoria: Outdoor 820 Press 797 Promo 312 Direct 290 Media 251 Design 247 Innovation Lions 17 Observar a evolução do festival ao longo dos anos é um importante reflexo para a avaliação de como tem se comportado o setor em termos de interesse e melhoria na qualidade criativa das soluções de comunicação. Segue o site para maior aprofundamento: http://www.canneslions.com/home/

30 Fonte: http://www.cenp.com.br/cenp-em-revista/view_revista.php?revista=37

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

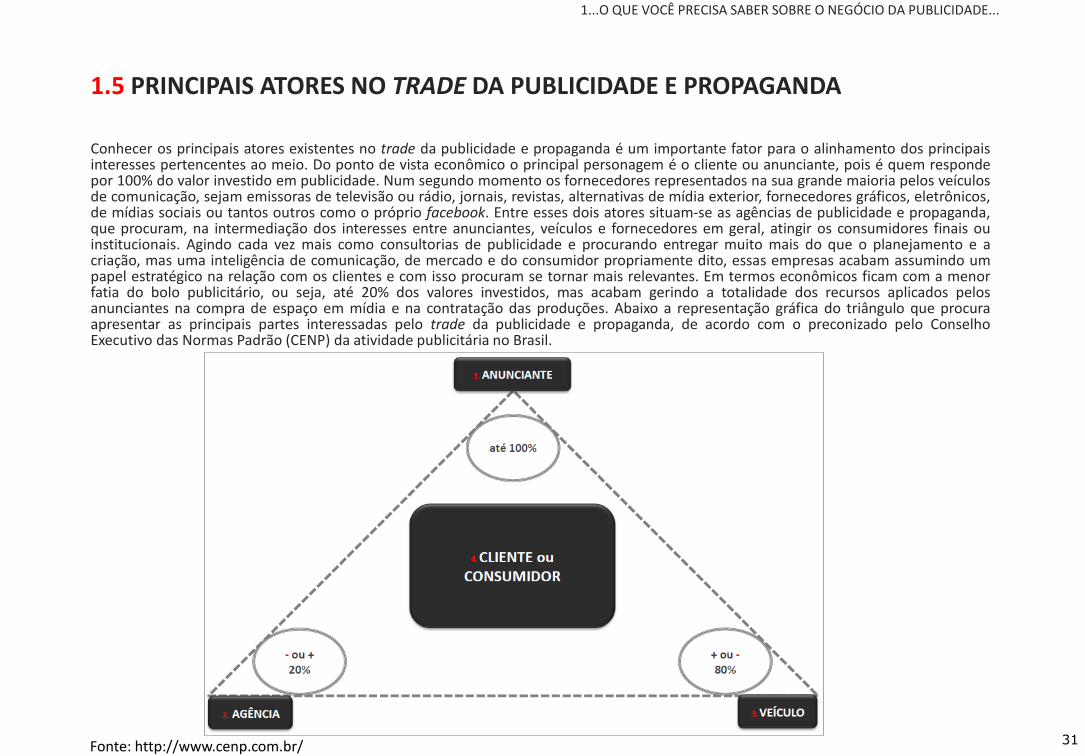

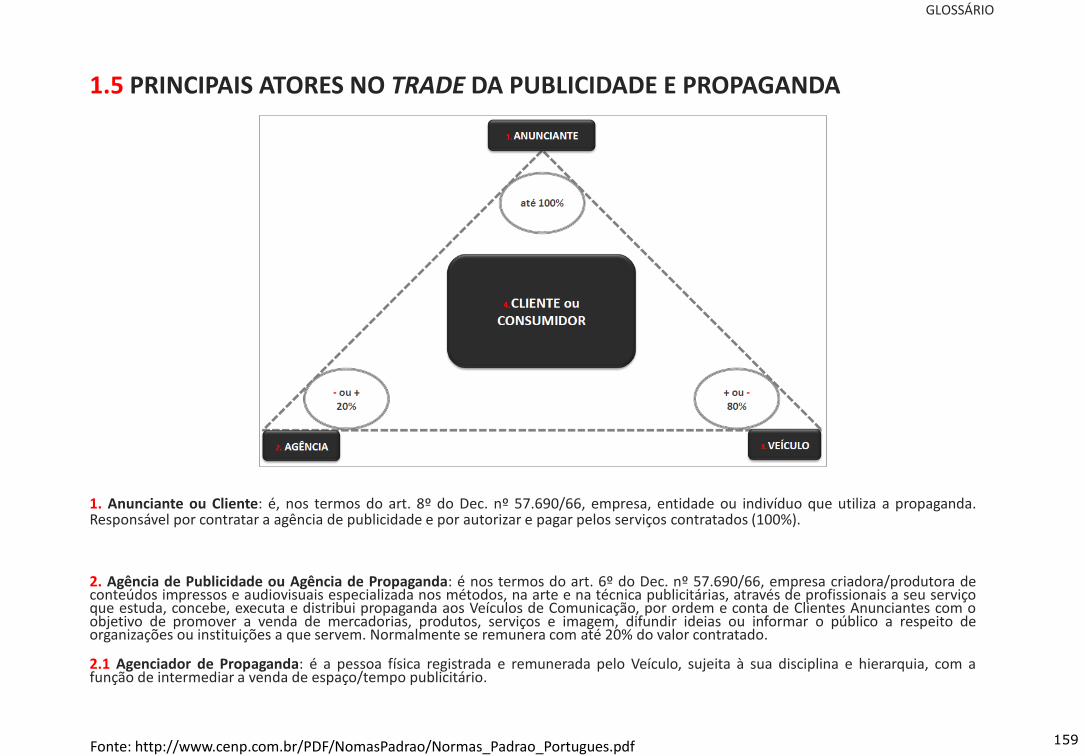

1.5 PRINCIPAIS ATORES NO TRADE DA PUBLICIDADE E PROPAGANDA

Conhecer os principais atores existentes no trade da publicidade e propaganda é um importante fator para o alinhamento dos principais interesses pertencentes ao meio. Do ponto de vista econômico o principal personagem é o cliente ou anunciante, pois é quem responde por 100% do valor investido em publicidade. Num segundo momento os fornecedores representados na sua grande maioria pelos veículos de comunicação, sejam emissoras de televisão ou rádio, jornais, revistas, alternativas de mídia exterior, fornecedores gráficos, eletrônicos, de mídias sociais ou tantos outros como o próprio facebook. Entre esses dois atores situam-se as agências de publicidade e propaganda, que procuram, na intermediação dos interesses entre anunciantes, veículos e fornecedores em geral, atingir os consumidores finais ou institucionais. Agindo cada vez mais como consultorias de publicidade e procurando entregar muito mais do que o planejamento e a criação, mas uma inteligência de comunicação, de mercado e do consumidor propriamente dito, essas empresas acabam assumindo um papel estratégico na relação com os clientes e com isso procuram se tornar mais relevantes. Em termos econômicos ficam com a menor fatia do bolo publicitário, ou seja, até 20% dos valores investidos, mas acabam gerindo a totalidade dos recursos aplicados pelos anunciantes na compra de espaço em mídia e na contratação das produções. Abaixo a representação gráfica do triângulo que procura apresentar as principais partes interessadas pelo trade da publicidade e propaganda, de acordo com o preconizado pelo Conselho Executivo das Normas Padrão (CENP) da atividade publicitária no Brasil.

31 Fonte: http://www.cenp.com.br/

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

1.6 FUSÕES E AQUISIÇÕES NA PUBLICIDADE E PROPAGANDA MUNDIAL

Antes de observar o mercado brasileiro, vamos destacar alguns movimentos que ocorreram no mercado mundial da propaganda :

1928 – Em 1923, quando compartilhava a sede com a BDO (Barton, Durstine e Osborn), a Batten Company tinha 246 funcionários. Fundiu-se à BDO em 1928 para formar um dos gigantes da propaganda, com contas no valor de US$ 32 milhões.

1961 – Em 1961, com a aquisição da agência londrina Pritchard Wood, o Interpublic abocanhou a J. W. Thompson, tornando-se a maior companhia de propaganda do mundo. À medida que as aquisições continuavam durante a década de 60, a estrutura começou a oscilar.

1962 – A Papert Koenig Lois (PKL) se estabeleceu no novo edifício Seagram em janeiro de 1960. A agência manteve o espírito da DDB (Doyle, Dane e Bernbach), com o mesmo desdém pela pesquisa e ênfase no talento bruto. “Foi a primeira vez em que o diretor de arte assumia o papel mais importante da agência”, conta Lois. Bem-sucedida, a PKL conseguiu trabalhos da Peugeot e da Xerox. Em 1962, a agência tornou-se a primeira a abrir o capital. Depois de protestar, agências como Foote, Cone & Belding e DDB também abriram seu capital.

1969 – Reconhecendo que seus clientes precisavam de alcance global, em maio de 1969 a Leo Burnett Company se fundiu à London Press Exchange – uma agência com 23 filiais em todo o globo. Burnett ficou hesitante no começo, mas acabou dando a sua bênção à fusão. Quase da noite para o dia, a Leo Burnett se tornou a quinta maior agência de propaganda do mundo, com um faturamento de US$ 373 milhões.

1975 – A Saatchi&Saatchi se fundiu com uma agência com ações na Bolsa de Valores chamada Compton, parte da Compton Advertising, de Nova York. O negócio dava à agência de Nova York 26% da empresa resultante da fusão – e o acesso da Saatchi&Saatchi a uma suculenta lista de clientes, incluindo a Procter&Gamble e Rowntree Mackintosh. Significava também que a Saatchi&Saatchi tinha aberto seu capital.

1977 – No final da década de 70, a BMP (Boase Massimi Pollitt) criou um posto avançado em Paris. Não deu certo, mas a ligação com Paris continuava e, em 1977 o conglomerado francês de comunicações Havas comprou 50% da BMP. Dois anos depois, Stanley Pollitt morreu de um ataque cardíaco aos 49 anos. O choque forçou os outros fundadores da agência a repensar a sua direção. Boase diz: “Queríamos ampliar a sociedade para a geração que viera para a agência depois de nós”. Margaret Thatcher estava no poder, a taxação pessoal tinha sido reduzida, e o mercado de ações começou a parecer uma opção atraente. Por 1,2 bilhão de libras, BMP recomprou a parte vendida para a Havas e abriu seu capital. Depois de dois anos, tinha uma capitalização de mercado de 50 milhões de libras.

1980 – Nos anos 80, a BMP foi envolvida numa tempestuosa rodada de negociações com outra agência francesa, a BDDP, que estava comprando agressivamente suas ações. Boase deu fim a essa aquisição hostil vendendo a agência para a companhia que fora antes a Doyle Dane Bernbach. Nessa época, o ramo londrino da DDB não estava tão bem como a BMP, de forma que a fusão tinha sentido. Assim, em 1980 a agência se transformou em BMP DDB. A identificação da BMP foi eliminada em 2004, e ela se tornou o posto avançado em Londres da DDB Worldwide.

32

Fonte: ADLAND, Mark Tungate. A história da propaganda mundial. São Paulo. Cultrix, 2009.

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

1986 – A Time comentava: “Nesta era do empreendedor, quase todo o mundo está pensando grande. Mas Charles e Maurice Saatchi, os publicitários mais bem-sucedidos de Londres, estão pensando enorme”. A revista confirmava que os irmãos estavam a caminho de transformar a Saatchi&Saatchi na maior agência de propaganda do mundo. O principal assunto do artigo era a aquisição estimada em US$ 100 milhões, pela Saatchi&Saatchi, da agência norte-americana Backer&Spielvogel, mais conhecida pela campanha da cerveja Miller Lite. Com o negócio, subia para a terceira posição na lista das maiores agências do mundo, atrás da Dentsu, do Japão, e do monolito da Madison Avenue, Young&Rubicam. No final de 1986, a Saatchi&Saatchi PLC tinha 18 mil empregados em 500 filiais em 65 países.

1987 – Definida como “a primeira aquisição hostil da indústria da propaganda”, em junho, depois de 13 dias, Sorrell adquire a JWT por US$ 566 milhões.

1988 –Lévy (Publicis) descobriu que a Foote, Cone & Belding (FCB) procurava parceiros internacionais para crescer na Europa e na Ásia. Com ajustes na participação acionária e um grupo de coordenação, a parceria foi muito mais do que um acordo de cavalheiros. E por algum tempo funcionou para ambas as partes, com um faturamento combinado de US$ 6 bilhões no auge da união.

1989 – Ao longo dos anos, Ogilvy rechaçou ofertas de quase todos os grandes nomes do mercado (Interpublic, J. Walter Thompson, BBDO, Leo Burnett...). “Eu gostava da Ogilvy & Mather”, contou à Viewpoint. “Achava que estava a caminho de se tornar a melhor agência da história do mundo. E não queria misturá-la com nenhuma outra.” Quando a WWP finalmente comprou a agência, em 1989, Ogilvy tomou isso como uma afronta pessoal. Acalmou-se ao aceitar o posto de chairmann não executivo. Morreu em 1999, uma lenda da propaganda que começou a carreira quase com 40 anos. Em 1989, sob o comando do novo CEO, Alain de Prouzilhac, a Eurocom comprou 60% das ações do grupo de propaganda WCRS, do Reino Unido – participação que evoluiria para a posse completa da empresa. Ao adquirir a RSCG, a Eurocom acabou por fundir todas as suas agências criativas sob a bandeira Euro RSCG. A essa altura, estava operando de maneira praticamente independente da Havas.

1990 – A RSCG acumulava dívidas em torno de US$ 220 milhões. O braço de propaganda do grupo, a Eurocom, adquirira a RSCG num negócio de US$ 300 milhões. Juntas formaram a Euro RSCG. A indústria da propaganda se consolidara, o alcance global era chave do sucesso e – para Wells, pelo menos – parte do romance se desfizera. Ela tinha conversado com a DDB e a Saatchi & Saatchi, mas agora estava atraída pela BDDP, uma agência francesa com “um estilo arrojado, jovem e sofisticado”, que a tinha procurado com uma sugestão de sociedade. As discussões foram fincando mais sérias e, depois de muita autoanálise e hesitação, ela vendeu a Wells Rich Greene para a BDDP em 1990, por US$ 160 milhões (“A Rainha da propaganda conta tudo”, USA Today, 2 de maio de 2002). Recém-batizada de Wells BDDP, estava prestes a disparar como um foguete. Ainda em 1990, outra aquisição sacudiu o mercado no Reino Unido: a agência japonesa Dentsu comprou 40% de uma CDP (Collett, Dikenson & Pearce) enfraquecida, pagando entre 13 e 20 milhões de libras, segundo a Campaign (“Dentsu confirms deal with CDP”, 2 de novembro de 1990). Essa foi a mais significativa incursão japonesa no Reino Unido até então – um lance altamente incomum, pois as agências gigantes do Japão eram consideradas como obstinadamente insulares.

1995 – Sobrecarregado de dívidas, Jay Chiat concordou em vender sua empresa – que no auge, em 1992, tinha faturamento de US$ 1,3 bilhão e 1.200 empregados – ao Omnicom Group, tornando-se parte da TBWA Worldwide.

1997 – A britânica GGT adquiriu por US$ 174 milhões uma Wells BDDP enfraquecida. Mas o aparente choque cultural entre esses três elementos diferentes – Wells, BDDP e GGT – desestabilizou ainda mais a agência.

1998 – A Omnicom pagou US$ 230 milhões pela GGT BDDP. A aquisição foi fundida à rede TBWA. Aos poucos, mesmo em sua terra natal francesa, o nome BDDP desapareceu. Mas uma recordação de sua glória ainda vive na forma da BDDP&Fils, divisão criativa fundada em 1998, ainda respeitada no mercado francês.

33

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

1999 – Em 1999, a Havas fundiu seu potencial de mídia com o do gigante espanhol Media Planning Group e com a veterana compradora de mídia de Nova York, A SFM.

2000 – A Havas comprou o grupo norte-americano Snyder por US$ 2,1 bilhões.

“Em 2.000, estava pronto para pescar outro peixe grande: comprou dessa vez a Young&Rubicam por US$ 4,7 bilhões. Pouco depois a WPP comprou o The Tempus Group (antiga CIA) por 400 milhões de libras. Sorrell admite que tentou sair fora no último minuto, quando os mercados ficaram convulsionados devido aos ataques de 11 de setembro de 2.001”.

2002 – Em março, o Chicago Daily Herald destacou: “A holding de uma das mais famosas empresas domésticas, a Leo Burnett Worldwide Inc., está sendo vendida para o Publicis Groupe SA, com sede em Paris, por US$ 3 bilhões” (“Merger reshapes ad world”, 8 de março de 2002). Quando foi feito o negócio, a agência que Leo Burnett planejara sobre a sua mesa de pingue-pongue tinha se transformado num conglomerado com um faturamento de US$ 1,8 bilhão.

2005 – Sorrell comprou a Grey Global Group por US$ 1,75 bilhão.

2012 a 2014 - O cancelamento da fusão da Omnicom e da Publicis foi divulgado em maio de 2014, mas vinha sendo articulado desde 2012. Seria intensa a concentração nos principais mercados do mundo se o segundo colocado, Grupo Omnicom e o terceiro grupo de comunicação, Publicis, concretizassem a fusão. A notícia estremeceu a concorrência. Com a fusão, os dois juntos ultrapassariam a WPP, líder absoluta até então, e deteriam quase um terço (31,5%) da receita das 50 maiores agências de publicidade do mundo, representando alguns dos maiores anunciantes globais, como a PepsiCo (cliente da Omnicom) e a Coca-Cola (Publicis).

34

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

1.7 FUSÕES E AQUISIÇÕES NA PUBLICIDADE BRASILEIRA

O mercado brasileiro está aquecido em 2014, enquanto este livro é finalizado. A manchete mais adequada é “Fusões e aquisições entre agências estão em alta”. O interesse externo e a soma de forças entre empresas nacionais aquecem os negócios no Brasil.

Esse cenário começou a se formar em 2013, com a aquisição da totalidade das ações da Taterka pelo Publicis Groupe, a fusão da Aktuell e da Mix, duas das maiores agências promocionais do Brasil, a aquisição, pelo McCann Worldgroup, da E/Ou, adicionada à operação local da MRM, e da Preview, que originou o lançamento no País da McCann Health, a transferência do controle acionário da CDN para o Grupo ABC, a entrada da Espalhe para a rede MSL e a compra da iThink pela SapientNitro.

A temperatura é confirmada por relatório da consultoria KPMG, que coloca o setor de agências entre os de maior quantidade de negócios em 2013. Os 35 movimentos de fusões e aquisições citados no relatório, dos quais 23 internos e 12 envolvendo aportes de empresas estrangeiras, representam alta de 45,8% em relação a 2012. O índice é muito significativo, já que a média dos 43 setores da economia monitorados pela KPMG é de -2,45% (veja abaixo quadro com alguns setores). O estudo leva em consideração apenas o número de transações, e não os valores envolvidos, até porque esse aspecto financeiro é omitido em boa parte delas.

Nos 35 negócios considerados pela KPMG, há também alguns entre editoras, mas a grande maioria é de fusões e aquisições de agências. “É um índice bastante expressivo, especialmente se considerado o momento não tão favorável da economia brasileira. Esse setor desperta interesse também porque não envolve muita transferência de ativos tangíveis. O mercado de agências continua muito aquecido e vem diversificando seus negócios para áreas como digital e redes sociais”, frisa Luis Motta, sócio da KPMG. Também foi divulgado no início de 2014 o levantamento global da consultoria Results International sobre fusões e aquisições. O estudo, focado em compras feitas por multinacionais, também mostra alta de negócios no Brasil: de três em 2012 para sete em 2013. Considerando o resultado global, o grupo WPP foi o maior comprador do ano, com 54 aquisições (veja gráfico abaixo).

O relatório da Results observa que, fora o anúncio da intenção de fusão entre Publicis e Omnicom – e que acabou não se concretizando –, não houve grandes acordos em 2013, com as transações mais focadas em jovens empresas com perfil tecnológico, tanto que o setor mais ativo foi o de mobile, com 110 negócios (veja, abaixo, lista dos dez setores mais movimentados no ano passado). “As multinacionais continuam interessadas em crescer nessa parte do mundo porque a crise não foi totalmente revertida nos Estados Unidos e na Europa”, opina Eduardo Steiner, diretor regional para a América Latina da Results International”.

O mercado brasileiro vivenciou em 2013 pelo menos quatro significativas fusões, em diferentes segmentos. A principal delas foi a que uniu NBS e Quê e deu origem à maior agência de capital 100% brasileiro. Ambas pertenciam à holding PPR e estão no mercado há 11 anos. O porte da nova operação pode ser verificado pela soma de 380 funcionários nos escritórios do Rio de Janeiro, São Paulo e Brasília, e pela carteira de 40 clientes, entre os quais Petrobras, Oi, O Boticário, Coca-Cola (i9 e Crystal), BRF e BR Distribuidora.

O ganho de escala também motivou a fusão entre as promocionais Aktuell, de Rodrigo Rivellino, e a Mix Brand Experience, de Paulo Giovanni, Celio Ashcar, Felipe Almeida e Marco Scabia. Em âmbito global, a criação da rede de branding e ativação Geometry Global pelo Grupo WPP teve como consequência, no Brasil, a união entre G2 Worldwide e OgilvyAction, com o CEO da primeira, Sérgio Brandão, se mantendo à frente da nova operação. Também no âmbito do WPP, a união entre a Grey 141 e a New Energy deu origem a um novo escritório local da Grey, sob administração do Grupo Newcomm, de Roberto Justus.

35

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

Em 2013, a Publicis concluiu a compra de 100% da Taterka, da qual tinha 5% desde 2010. Em seguida, fez negociação semelhante com a DPZ, da qual detinha 70% desde 2011 e estava comprando ações ainda em mãos dos sócios Roberto Duailibi, José Zaragoza e herdeiros de Francesc Petit (morto em setembro). Com controle total sobre Taterka e DPZ, o Publicis Groupe estudava a possibilidade de uma fusão entre ambas. No ranking Agências e Anunciantes de 2012, a DPZ – com clientes como Itaú, Vivo, Bombril, BMW e Azul – aparece em 23º lugar e a Taterka – com McDonald’s e Natura –, em 25º. Juntas seriam a 15ª colocada.

Em setembro de 2014 o Grupo ABC confirmou a aquisição de 60% do capital da agência gaúcha Escala. A compra da Escala é o segundo grande investimento feito pelo ABC após a entrada na sociedade da holding da Kinea Investimentos, do banco Itaú, em abril do ano passado. Segundo a EY (antiga Ernest Young), em publicação no Jornal Valor Econômico de 15 de janeiro de 2014, o ano anterior fechou com 864 transações em IPOs (Initial Public Offering), que levantaram US$ 163 bilhões no mundo todo, dos quais US$8,4 bilhões (ou 5,15%) desse montante via negociações na bolsa brasileira. Em 2014 foram 879 fusões e aquisições e para 2015, a PwC estima um crescimento de 15% em ofertas públicas ante o ano anterior. Ressalta ainda, que enquanto as oportunidades de abrir o capital não chegam as empresas têm implantado melhorias nas práticas de gestão. Como podemos observar as notícias envolvendo fusões, aquisições e associações de agências estão em todo o noticiário do setor da publicidade e propaganda e fazem parte da dinâmica do negócio desde o início de atuação do segmento na economia.

O acesso às informações dos relatórios de prestação de contas dos principais grupos de comunicação estão ao alcance de todos em pesquisas na internet. É preciso sim estar organizado no seu próprio negócio para que tenhamos alternativas de comparação. O simples fato de saber o que realmente importa facilita em muito essa preparação. Mesmo não fazendo parte de algum grupo de comunicação, as ferramentas serão apresentadas e permitirão a cada agência iniciar um novo momento na sua gestão e, a partir da leitura desse conteúdo, procurar seus números e indicadores. Antes, porém, a escolha de uma estratégia é fundamental para se conseguir alinhar as expectativas das partes interessadas. Se considerarmos outras empresas do trade veremos que o tema é recorrente em todo o segmento e há muitos anos estamos cercados de associações e aquisições.

Manchetes de 2013, 2014 e 2015

Relembre, por meio da transcrição de trechos de notícias, alguns dos capítulos mais marcantes para o mercado brasileiro nesses dois anos:

“Dentsu Aegis compra agência de propaganda brasileira NBS.” Sétima maior agência de propaganda do país, a NBS foi vendida para o grupo Dentsu Aegis, um dos maiores conglomerados de propaganda do mundo. A empresa adquiriu o controle acionário da NBS, que movimenta cerca de R$ 700 milhões em compra de mídia ao ano. As empresas confirmam a operação. Mas não revelam a participação adquirida e o valor envolvido no negócio. O Valor apurou que negociações apontavam para venda de 70% a 80% da NBS aos grupo estrangeiro. O Dentsu Aegis Network (DAN), de origem inglesa, é o terceiro grupo de mídia e comunicação digital do mundo. A NBS tem contas como Oi, Bomnegócio.com, Petrobras, Coca-Cola e O Boticário. Os sócios brasileiros continuam como minoritários ficarão à frente da gestão da agência. A companhia tem cerca de 380 funcionários, com nos escritórios no Rio de Janeiro, São Paulo e Brasília e atua no setor há 12 anos. Fonte: http://www.valor.com.br/empresas/3533102/dentsu-aegis-compra-agencia-de-propaganda-brasileira-nbs#ixzz30Yqi9aB9

36

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

Fontes:http://www.meioemensagem.com.br/home/comunicacao/noticias/2014/03/06/Fusoes-e-aquisicoes-entre-agencias-em-alta?utm_source=Facebook&utm_medium=Social&utm_content=&utm_campaign=links , http://www.meioemensagem.com.br/home/comunicacao/noticias/2013/12/20/Os-dez-fatos-de-comunicacao-de-2013 http://www.meioemensagem.com.br/home/comunicacao/noticias/2013/12/09/Publicis-pensa-em-fusao-de-Taterka-e-DPZ.html?utm_campaign=publicis_taterka&utm_source=twitter&utm_medium=twitter e http://www1.folha.uol.com.br/mercado/2015/04/1616279-com-economia-fraca-aquisicoes-devem-crescer-ate-15-no-pais-em-2015.shtml

“Fischer enfrenta crise com novo sócio. Cinco anos depois de retomar o controle total das agências integrantes do Grupo Totalcom, o publicitário e empresário Eduardo Fischer vendeu novamente parte das empresas para um sócio investidor. Em agosto, anunciou o repasse para a Trindade Investimentos de cerca de 25% da Fischer e outras três empresas de sua holding, que operam de forma integrada na TOD (Total On Demand): One Stop, Alquimia e Prêmios Online. A busca do aporte se deve às perdas decorrentes da incursão no ramo do entretenimento, no qual investiu na marca SWU; ao insucesso da arrastada negociação de venda do controle acionário da Fischer para a japonesa Dentsu no ano passado; e a crise de perda de executivos-chave e contas importantes como as de Caixa, Ricardo Eletro, Assim, Mat Inset, Minuano, Friboi e Kaiser.” Fonte: http://www.meioemensagem.com.br/home/comunicacao/noticias/2013/12/20/Os-dez-fatos-de-comunicacao-de-2013

“União de forças no mercado de agências. O mercado brasileiro vivenciou em 2013 pelo menos quatro significativas fusões, em diferentes segmentos. A principal delas foi a que uniu NBS e Quê e deu origem à maior agência de capital 100% brasileiro. Ambas pertenciam à holding PPR e estão no mercado há 11 anos. O porte da nova operação pode ser verificado pela soma de 380 funcionários nos escritórios do Rio de Janeiro, São Paulo e Brasília, e pela carteira de 40 clientes, que inclui Petrobras, Oi, O Boticário, Coca-Cola (i9 e Crystal), BRF e BR Distribuidora, entre outros. O ganho de escala também motivou a fusão entre as promocionais Aktuell, de Rodrigo Rivellino, e a Mix Brand Experience, de Paulo Giovanni, Celio Ashcar, Felipe Almeida e Marco Scabia. Em âmbito global, a criação da rede de branding e ativação Geometry Global pelo Grupo WPP teve como consequência, no Brasil, a união entre G2 Worldwide e OgilvyAction, com o CEO da primeira, Sérgio Brandão, se mantendo à frente da nova operação. Também no âmbito do WPP, a união entre a Grey 141 e a New Energy deu origem a um novo escritório local da Grey, agora sob administração do Grupo Newcomm, de Roberto Justus.” Fonte: http://www.meioemensagem.com.br/home/comunicacao/noticias/2013/12/20/Os-dez-fatos-de-comunicacao-de-2013

“Roberto Lima assume comando da Publicis. Ex-presidente da Vivo será chairman no Brasil da rede que controla nove agências, entre elas Publicis, Talent, Salles Chemistri, AG2, Red Lion e QG. A partir de janeiro, Roberto Lima assume como chairman de um conjunto de nove agências. Estão incluídas todas as marcas da “família Publicis”, cujo CEO é Orlando Marques, que se mantém nesta posição. São elas: Publicis Brasil, Salles Chemistri, Publicis Red Lion, AG2 Publicis Modem, Publicis Dialog, Digitas e Razorfish. Também passam a responder a Lima as duas agências do Grupo Talent: Talent e QG Propaganda, comandadas pelo CEO Julio Ribeiro. Segundo Sadoun, não há expectativa de fusão entre agências. A decisão também não afeta outras empresas compradas nos últimos anos pelo Publicis Groupe no Brasil, mas não ligadas à rede Publicis Worldwide, como a DPZ e a Taterka. "Ao contrário do que era especulado, nós não queremos promover fusões pelo simples fato de que isso acabaria com a cultura das empresas. Optamos por um gestor para ajudar cada uma em seu negócio", afirma Sadoun. O Publicis Groupe ainda tem diversas empresas no Brasil, ligadas a outras redes, como Neogama/BBH e Ínsula (da rede BBH); Leo Burnett Tailor Made (da rede Leo Burnett); F/Nazca S&S e Saatchi X (da rede S&S); e Andreoli MSL e Espalhe MSL (da rede MSL). O executivo não quis comentar a situação nas outras redes da holding.” Fonte: http://www.meioemensagem.com.br/home/comunicacao/noticias/2013/11/27/Roberto-Lima-assume-comando-da-Publicis-no-Brasil.html

“CDN no ABC, Espalhe na MSL. O ano de 2013 ficou marcado por duas importantes transações na área de relações públicas. A primeira delas aconteceu no começo de setembro quando a Espalhe, digital com foco em engajamento, teve seu controle acionário comprado pelo Publicis Groupe. A partir daí, passou a integrar a rede MSL Worldwide, que já controla no Brasil a Andreoli. Duas semanas depois, o Grupo ABC oficializou a compra de 51% da CDN (foto). A empresa entrou para a holding com status de terceira maior operação, atrás de Africa e DM9DDB. O fundador João Rodarte e os demais quatro sócios executivos continuam à frente da gestão.” Fonte: http://www.meioemensagem.com.br/home/comunicacao/noticias/2013/12/20/Os-dez-fatos-de-comunicacao-de-2013

37

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...

“Após aporte do Kinea, ABC irá às compras. O investimento de R$ 170 milhões feito pelo fundo de private equity Kinea, controlado pelo Itaú, no Grupo ABC irá financiar novas aquisições da maior holding nacional de agências. Entre as áreas de interesse estão empresas instaladas fora de São Paulo e também agências atuantes em áreas como eventos, relações públicas e marketing direto. Segundo Guga Valente, presidente do ABC, os recursos gerados pela chegada do Kinea serão utilizados para acelerar a expansão do grupo, especialmente por meio de aquisições, e também para desenvolver e melhor aparelhar as 14 empresas que compõem o ABC. As maiores delas são a Africa e a DM9DDB, que atendem parte da conta de Itaú, dono do Kinea. O negócio não inclui a XYZ Live, empresa de entretenimento lançada em abril de 2011 e que fez o chamado spin off em agosto do mesmo ano, ganhando independência de gestão em relação à holding.” Fonte: http://www.cypressassociates.com.br/noticias/apos-aporte-do-kinea-abc-ira-as-compras/

“Após três anos, Naked fecha as portas. Após três anos de mercado, a agência Naked Lá na Vila fechou as portas nesta sexta-feira, 12. Seus cerca de 60 funcionários foram comunicados da decisão, embora já tivessem sido avisados há algumas semanas de que o desfecho negativo do negócio seria inevitável. A decisão teria sido tomada pelas três principais executivas da agência – Fernanda Romano, Tatiana Shibuya e Renata Canto Porto. Elas devem seguir juntas, prestando consultoria. Após uma discussão com o sócio Rodrigo Pereira, que deixou a agência em dezembro de 2014 rumo à VML, a sobrevida da Naked virou questão de tempo. A agência ainda tinha faturamento, já que atendia as contas de Aramis, Oi, Google, Yázigi e Kingtson, que podem migrar para outras agências junto com alguns executivos. A We deve ser uma das beneficiadas. Seja como for, a agência fecha as portas, ao que tudo indica, por desentendimento entre os sócios, já que possuía clientes interessantes e chegou a negociar a entrada de um sócio-investidor no final do ano passado.” Fonte: http://www.meioemensagem.com.br/home/comunicacao/noticias/2015/06/12/Apos-tres-anos-Naked-fecha-as-portas.html

“Agências de publicidade DPZ e Taterka anunciam fusão. O que acontece quando você une “Amo muito tudo isso” e “Isso Muda o Mundo”? Uma das maiores fusões de agências de publicidade no Brasil. As agências DPZ e Taterka anunciaram hoje, 20, sua fusão. A nova agência, a DPZ&T, será comandada por Eduardo Simon, como presidente, e Tonico Pereira, como diretor operacional. A nova empresa será controlada pelo francês Publicis Groupe, que já tinha 100% da DPZ. O Publicis faturou 7,2 bilhões de euros em 2014 e espera atingir 9,2 bilhões de euros em 2015. A nova empresa terá 280 funcionários e clientes como o McDonald’s, Natura, Kate Spade, Dotz, Bombril, Itaú, entre outros. Os executivos não comentaram sobre os números da fusão nem sobre as sinergias decorrentes da união. Um dos objetivos é oferecer mais possibilidades aos clientes brasileiros, inclusive nos meios digitais. Hoje, mais de 50% do faturamento do grupo francês vem do meio digital. A meta é que essa proporção chegue a 60% nos próximos anos. No entanto, Maurice Lévy, presidente do Publicis Groupe, afirma que os meios digitais e analógicos devem ser complementares. “O mundo não é apenas digital. Seria tolice não pensar na comunicação feita pela televisão, imprensa e digital de maneira integrada”, alertou o francês. No Brasil, a participação dos meios digitais ainda é menor, segundo Paulo Giovanni, chairman do Publicis World Wide no Brasil. Lévy afirma que a fusão é uma aposta no mercado brasileiro. O sonho é que o Brasil seja um dos cinco mercados mais importantes para o grupo. Hoje, o país está em 8º lugar. Maurice Lévy descarta aquisições no Brasil nos próximos anos, dizendo que “chegamos a uma boa configuração”.” Fonte: http://fusoesaquisicoes.blogspot.com.br/2015/05/agencias-de-publicidade-dpz-e-taterka.html

38

1...O QUE VOCÊ PRECISA SABER SOBRE O NEGÓCIO DA PUBLICIDADE...