Embed Size (px)

Citation preview

142112_9105263

АРБИТРАЖНЫЙ СУД ГОРОДА МОСКВЫ 115191, г.Москва, ул. Большая Тульская, д. 17

http://www.msk.arbitr.ru

Р Е Ш Е Н И Е Именем Российской Федерации

г. Москва Дело А40-47925/2014 23 декабря 2014 года

Резолютивная часть решения объявлена 01 сентября 2014 года Полный текст решения изготовлен 23 декабря 2014 года

Арбитражный суд в составе: Судьи: Денискиной Е.Г. (единолично) шифр судьи 17-474 при ведении протокола секретарем судебного заседания Габараевой К.С. рассмотрев в открытом судебном заседании дело по заявлению Закрытого акционерного общества «ФРИЗ-ТРИДЕМ» (ЗАО «ФРИЗ-ТРИДЕМ»;; ОГРН 1027700263854) к Управлению Федеральной службы государственной регистрации, кадастра и картографии по Москве (Управление Росреестра по Москве;; ОГРН 1097746680822) 3-и лица: ФГБУ «Федеральная кадастровая палата Федеральной государственной службы государственной регистрации, кадастра и картографии» (адрес: 107078, г. Москва, Орликов пер., д. 10, стр. 1);; Департамент городского имущества г. Москвы (адрес: 115054, г. Москва, ул. Бахрушина, д. 20);; Правительство Москвы (адрес: 125032, г. Москва, Тверская ул., д. 13);; Общероссийская общественная организация «Российское общество оценщиков» (РОО, адрес: 105066, Москва, 1-й Басманный переулок, д. 2А, стр. 1). о признании недействительным Решения Комиссии 51-141/2014 от 14.03.2014;; обязании установить кадастровую стоимость земельного участка с кадастровым номером 77:02:0002004:12 площадью 29 000 кв.м., расположенного по адресу: г. Москва, ул. 87-й км. МКАД вл. 8 по состоянию на 01.01.2013 равной рыночной стоимости в размере 444 655 935 руб. в заседании приняли участие: от заявителя: Ветров И.В. – по доверенности от 01.06.2014 б/н, паспорт от заинтересованного лица: Крылова Г.Г. – по доверенности от 24.01.2014 1012/2014, удостоверение от третьих лиц: ДГИ г. Москвы: Вейн К.В. по доверенности от 27.12.2013 33-Д-960/13, удостоверение Правительство Москвы: Вейн К.В. - по доверенности от 24.09.2013 4-14-782/3, удостоверение ФГБУ ФКП Росреестра, РОО: не явились, извещены В судебном заседании был объявлен перерыв в порядке ст. 163 АПК РФ с 25.08.2014 по 01.09.2014

УСТАНОВИЛ:

ЗАО «ФРИЗ-ТРИДЕМ» (далее по тексту также заявитель, Общество) обратилось в Арбитражный суд города Москвы с заявлением, с учетом утонения, принятого в порядке ст. 49 АПК РФ, о признании недействительным Решения Комиссии 51-141/2014 от 14.03.2014;; обязании Управление Росреестра по Москве (далее по тексту также Управление) установить кадастровую стоимость земельного участка с кадастровым номером 77:02:0002004:12 площадью 29 000 кв.м., расположенного по адресу: г. Москва, ул. 87-й км. МКАД вл. 8 по состоянию на 01.01.2013 равной рыночной стоимости в размере 444 655 935 руб.

2

В обоснование заявленных требований заявитель ссылается на то, что является арендатором земельного участка с кадастровым номером 77:02:0002004:12 площадью 29 000 кв.м., расположенного по адресу: г. Москва, ул. 87-й км. МКАД вл. 8, в соответствии с договором аренды земельного участка М-02-014046 от 30.08.1999.

Как указывает заявитель, в связи с изданием постановления Правительства Москвы от 26.11.2013 751-ПП, кадастровая стоимость арендуемого земельного участка была установлена в размере 1 086 524 730 руб.;; не согласившись с указанной стоимостью, 04.03.2014 заявитель обратился в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости на территории города Москвы (далее по тесту также Комиссия) с заявлением о пересмотре кадастровой стоимости вышеназванного земельного участка, однако решением Комиссии от 14.03.2014 51-141/2014 заявление ЗАО «ФРИЗ-ТРИДЕМ» было отклонено.

Полагая, что вышеназванное решение Комиссии незаконно, не содержит правового обоснования его принятия и нарушает права и законные интересы Общества в сфере предпринимательской деятельности, заявитель обратился в суд с данным иском.

В судебном заседании заявитель поддержал свои требования, что отражено в протоколе судебного заседания.

Заинтересованное лицо в судебное заседание явилось, представило отзыв на заявление, как то предусмотрено ст. 131 АПК РФ, в котором предъявленные требования не признало, ссылаясь на то, что комиссия является коллегиальным органом, независимым от Управления, а решение об отклонении заявления ЗАО «ФРИЗ-ТРИДЕМ» принято членами Комиссии единогласно. В этой связи, Управление полагает оспариваемое решение законным и обоснованным.

Кроме того, заинтересованное лицо считает, что заявитель избрал ненадлежащий способ защиты нарушенного права, а в связи с истечением полномочий Комиссии по рассмотрению заявлений, решение суда, в случае удовлетворения заявленных требований будет неисполнимо.

В судебном заседании заинтересованное лицо поддержало свою позицию. Спор рассмотрен с участием третьих лиц, не заявляющих самостоятельных

требований относительно предмета спора: Федеральное государственное бюджетное учреждение «Федеральная кадастровая палата Федеральной государственной службы государственной регистрации, кадастра и картографии» (ФГБУ «ФКП Росреестра»), Общероссийская общественная организация «Российское общество оценщиков» (РОО), Правительство Москвы и Департамент городского имущества города Москвы (ДГИ Москвы).

Третьи лица – ФГБУ ФКП Росреестра, РОО, извещенные надлежащим образом о времени и месте судебного разбирательства, в том числе путем публичного размещения информации по делу на официальных сайтах Арбитражного суда города Москвы http://www.msk.arbitr.ru/ и Федеральных арбитражных судов Российской Федерации http://www.arbitr.ru/, в заседание не явились;; ФГБУ ФКП Росреестра позицию по спору не выразило.

РОО представило письменные пояснения в порядке ст. 81 АПК РФ, в которых мнение по спору оставило на усмотрение суда, заявив ходатайства о рассмотрении дела в его отсутствие.

Дело рассмотрено в отсутствие указанных лиц, в порядке ст.ст. 123, 156 АПК РФ. Третьи лица – Правительство Москвы и ДГИ Москвы в судебном заседании

возражали против удовлетворения заявленных требований, полагая, что требования предъявлены к ненадлежащему ответчику.

Выслушав объяснения представителей лиц, участвующих в деле, исследовав и оценив, по правилам ст. 71 АПК РФ, представленные доказательства, суд находит заявленные требования подлежащими удовлетворению, исходя из следующего.

Как следует из материалов дела, в соответствии с договором аренды земельного

3

участка от 30.08.1999 М-02-014046 (далее - Договор) Общество является арендатором земельного участка с кадастровым номером 77:02:0002004:12, расположенного по адресу: город Москва, МКАД 87-й км., вл. 8 (далее - земельный участок).

Постановлением Правительства Москвы от 26.11.2013 751-ПП «Об утверждении результатов государственной кадастровой оценки земель города Москвы» утверждены результаты государственной кадастровой оценки земель города Москвы. Указанное Постановление вступило в силу с 01.01.2014.

В соответствии с Приложением 3 к Постановлению Правительства Москвы от 26.11.2013 751-ПП «Об утверждении результатов государственной кадастровой оценки земель города Москвы» кадастровая стоимость земельного участка с кадастровым номером 77:02:0002004:12 была определена в размере 1 086 524 730 руб. 00 коп. Данные сведения внесены в государственный кадастр недвижимости.

Полагая, что кадастровая стоимость земельного участка определена неверно, Заявитель обратился к Обществу с ограниченной ответственностью «Атлант Оценка», аккредитованному при Российском обществе оценщиков и включенному в Реестр оценщиков и оценочных фирм Российского общества оценщиков (далее - Оценщик), с целью определения рыночной стоимости земельного участка.

Согласно Отчету об оценке рыночной стоимости арендуемого истцом земельного участка общей площадью 29 000 кв.м., расположенного по адресу: г. Москва, 87-й км МКАД, вл. 8 АЮ-101-913/0114 от 03.02.2014, составленного Оценщиком, рыночная стоимость земельного участка с кадастровым номером 77:02:0002004:12 по состоянию на 01.01.2013 равна 444 655 935 руб.

Согласно Экспертному заключению 313/2014/4 от 10.02.2014 Общероссийской общественной организации «Российское общество оценщиков» Отчет АЮ-101-913/0114 от 03.02.2014 соответствует требованиям законодательства РФ об оценочной деятельности и федеральным стандартам оценки.

Доказательств, свидетельствующих о том, что Оценщиком рыночная стоимость по состоянию на 01.01.2013 определена неверно, а также доказательств несоответствия указанного отчета требованиям законодательства Российской Федерации об оценочной деятельности суду и в материалы дела не представлено.

В соответствии с порядком оспаривания результатов определения кадастровой стоимости, установленным ст. 24.19 Федерального закона от 29.06.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации», 04.03.2014 Заявитель обратился в Комиссию по рассмотрению споров о результатах определения кадастровой стоимости на территории города Москвы, созданную на основании Приказа Росреестра от 26.10.2012 П/481. Заявитель просил пересмотреть установленную кадастровую стоимость земельного участка на основании установления в отношении указанного участка его рыночной стоимости. К заявлению были приложены следующие документы:

1. Кадастровый паспорт земельного участка (кадастровый номер 77:02:0002004:12).

2. Нотариально заверенная копия Договора долгосрочной аренды земельного участка от 30.08.1999 М-02-014046.

3. Отчет об оценке АЮ-101-913/0114 от 03.02.2014, выполненный ООО «Атлант Оценка».

4. Экспертное заключение 313/2014/4 от 10.02.2014 Общероссийской общественной организации «Российское общество оценщиков» на Отчет об оценке АЮ-101-913/0114 от 03.02.2014.

Решением Комиссии 51-141/2014 от 14.03.2014 заявление Общества было отклонено. При этом основания для принятия указанного решения в его обосновании отсутствуют.

В соответствии со ст. 24.19 Федерального закона от 29.06.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации» решения Комиссии могут быть

4

оспорены в арбитражном суде. В соответствии с ч.1 ст. 198 АПК РФ граждане, организации и иные лица вправе

обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) органов, осуществляющих публичные полномочия, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Таким образом, для обжалования ненормативного правового акта необходимо соблюдение одновременно двух условий - его несоответствие закону или иному нормативно правовому акту и нарушения прав и законных интересов заявителя в сфере предпринимательской и иной экономической деятельности.

Такие основания для признания оспариваемого решения незаконным судом установлены.

В соответствии с п.2 ст. 66 ЗК РФ для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель. Государственная кадастровая оценка земель проводится в соответствии с законодательством РФ об оценочной деятельности.

Пунктом 3 ст. 66 Земельного кодекса Российской Федерации (далее по тексту также ЗК РФ) установлена возможность определения кадастровой стоимости земельной участка равной его рыночной стоимости.

В соответствии со ст. 24.19 Федерального закона от 29.06.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации» результаты определения кадастровой стоимости могут быть оспорены в арбитражном суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц. Результаты определения кадастровой стоимости могут быть оспорены в комиссии в течение шести месяцев с даты их внесения в государственный кадастр недвижимости. Для обжалования результатов определения кадастровой стоимости заявитель обращается в комиссию с заявлением о пересмотре результатов определения кадастровой стоимости.

Основаниями для пересмотра результатов определения кадастровой стоимости являются:

- недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;;

- установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость.

К заявлению о пересмотре кадастровой стоимости прилагаются: - кадастровый паспорт объекта недвижимости;; - нотариально заверенная копия правоустанавливающего или

правоудостоверяющего документа на объект недвижимости в случае, если заявление о пересмотре кадастровой стоимости подается лицом, обладающим правом на объект недвижимости;;

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в случае, если заявление о пересмотре кадастровой стоимости подается на основании недостоверности указанных сведений;;

- отчет в случае, если заявление о пересмотре кадастровой стоимости подается на основании установления в отношении объекта недвижимости его рыночной стоимости;;

- положительное экспертное заключение, подготовленное экспертом или экспертами саморегулируемой организации оценщиков, членом которой является оценщик, составивший отчет, о соответствии отчета об оценке рыночной стоимости

5

объекта оценки требованиям законодательства Российской Федерации об оценочной деятельности.

В случае, если заявление о пересмотре кадастровой стоимости было подано на основании установления в отчете рыночной стоимости объекта недвижимости, Комиссия принимает решение об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости, за исключением случаев, предусмотренных порядком создания и работы комиссии.

Судом установлено, что Комиссия создана в соответствии со ст. 24.19 Федерального закона от 29.07.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее - Закон 135-ФЗ, Порядком создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости, утвержденного приказом Минэкономразвития РФ от 04.05.2012 263 (далее - Порядок).

В соответствии со ст. 24.19 Федерального закона от 29.07.1998 135-ФЗ (в редакции Федерального закона от 22.07.2010 167-ФЗ) комиссии по рассмотрению споров о результатах определения кадастровой стоимости создаются органом, осуществляющим функции по государственной кадастровой оценке, на территории соответствующего субъекта Российской Федерации. В состав комиссии входят по одному представителю органа исполнительной власти субъекта Российской Федерации, органа, осуществляющего функции по государственной кадастровой оценке, органа кадастрового учета, Национального совета по оценочной деятельности. Порядок создания и работы комиссии, в том числе формы принимаемых ею документов, устанавливаются уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию в сфере оценочной деятельности.

Состав Комиссии утвержден приказом Федеральной службы государственной регистрации, кадастра и картографии (далее - Росреестр) от 26.10.2012 П/481. Приказами Росреестра от 08.04.2013 П/129, от 06.12.2013 П/502 внесены изменения в состав Комиссии.

Порядок создания и работы комиссии установлен Приказом Минэкономразвития России от 04.05.2012 263 «Об утверждении Порядка создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости и признании утратившим силу приказа Минэкономразвития России от 22.02.2011 69 «Об утверждении Типовых требований к порядку создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости» (далее - Порядок).

В соответствии с п. 20 Порядка в случае, если рыночная стоимость объекта недвижимости отличается от его кадастровой стоимости более чем на тридцать процентов, комиссия принимает решение об отклонении заявления о пересмотре кадастровой стоимости, за исключением случаев, если заявителем представлено положительное экспертное заключение (если отчет об оценке рыночной стоимости составлен оценщиками, являющимися членами разных саморегулируемых организаций оценщиков, - положительные экспертные заключения соответствующих саморегулируемых организаций оценщиков), соответствующее требованиям, установленным к нему законодательством Российской Федерации, и содержание и оформление отчета об оценке рыночной стоимости объекта недвижимости соответствуют требованиям ст. 11 Федерального закона от 29.06.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации», требованиям к содержанию отчета об оценке, к описанию в отчете об оценке информации, используемой при проведении оценки, установленным федеральными стандартами оценки.

Таким образом, именно на саморегулируемую организацию оценщиков возложены функции по проверке достоверности экспертного заключения. Оценивая представленный отчет (а вместе с ним и заключение саморегулируемой организации) на методологическую правильность, Комиссия принимает на себя несвойственные ей в соответствии с Законом об оценочной деятельности и Приказом Минэкономразвития

6

России от 04.05.2012 263 функции. Оспариваемое решение Комиссии суд находит не соответствующим ст. 66

Земельного кодекса РФ;; ст. 24.19 Федерального закона от 29.06.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации»;; ст. 20 Приказа Минэкономразвития России от 04.05.2012 263 «Об утверждении Порядка создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости и признании утратившим силу приказа Минэкономразвития России от 22.02.2011 69 «Об утверждении Типовых требований к порядку создания и работы комиссии по рассмотрению споров о результатах определения кадастровой стоимости».

В соответствии со ст. 65 ЗК РФ использование земли в РФ является платным. Формами платы за использование земли являются земельный налог и арендная плата.

Кадастровая стоимость земельного участка также может применяться для определения арендной платы за земельный участок, находящийся в государственной или муниципальной собственности. Порядок определения размера арендной платы, порядок, условия и сроки внесения арендной платы за земли, находящиеся в собственности Российской Федерации, субъектов Российской Федерации или муниципальной собственности, устанавливаются соответственно Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

В соответствии с Постановлением Правительства Москвы от 25.04.2006 273-ПП «О совершенствовании порядка установления ставок арендной платы за землю в городе Москве» размер арендной платы за земельные участки исчисляется в процентах от кадастровой стоимости земельного участка. Следовательно, установление завышенной кадастровой стоимости земельного участка, повлекшее существенное увеличение арендной платы, нарушает права Заявителя, создавая дополнительные расходы, нарушая права и законные интересы Заявителя в сфере предпринимательской и иной деятельности.

Применительно к ст. 24.19. Закона об оценочной деятельности, результаты определения кадастровой стоимости земельного участка затрагивают права и обязанности Общества, как арендатора земельного участка, т.к. увеличивается арендная плата, о чем сказано в Постановлении Президиума ВАС РФ от 11.02.2014 13839/13.

В соответствии с п. 1 Положения о Федеральной службе государственной регистрации, кадастра и картографии, утвержденного Постановлением Правительства РФ от 01.06.2009 457, Федеральная служба государственной регистрации, кадастра и картографии (Росреестр) является федеральным органом исполнительной власти, осуществляющим в том числе функции по оказанию государственных услуг в сфере ведения государственного кадастра недвижимости, осуществления государственного кадастрового учета недвижимого имущества, кадастровой деятельности государственной кадастровой оценке.

В соответствии с п. 4 Положения о Федеральной службе государственной регистрации, кадастра и картографии, утвержденного Постановлением Правительства РФ от 01.06.2009 457, Федеральная служба государственной регистрации, кадастра и картографии осуществляет свою деятельность непосредственно и через свои территориальные органы, а также подведомственные организации во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и иными организациями.

Положение об Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве было утверждено Приказом Росреестра от 23.10.2009 298.

В соответствии с п. 1 Положения об Управлении Федеральной службы государственной регистрации, кадастра и картографии по Москве, утвержденному Приказом Росреестра от 23.10.2009 298, Управление Федеральной службы государственной регистрации, кадастра и картографии по Москве является

7

территориальным органом Федеральной службы государственной регистрации, кадастра и картографии, осуществляющим функции по ведению государственного кадастра недвижимости, государственного кадастрового учета недвижимого имущества, кадастровой деятельности, государственной кадастровой оценки земель и т.д. на территории города Москвы.

Учитывая то, что Комиссия по рассмотрению споров о результатах определения кадастровой стоимости на территории города Москвы, созданная на основании Приказа Росреестра от 26.10.2012 П/481, не является юридическим лицом, суд полагает, что в данном случае заинтересованным лицом по делу является Управление Федеральной службы государственной регистрации, кадастра и картографии по Москве - территориальный орган Федеральной службы государственной регистрации, кадастра и картографии, при котором создана Комиссия по рассмотрению споров о результатах определения кадастровой стоимости.

При указанных обстоятельствах, суд приходит к выводу, что в нарушение вышеприведенных норм законодательства РФ ответчиком установлены недостоверные сведения о кадастровой стоимости земельного участка с кадастровым номером 77:02:0002004:12.

Согласно ч. 4 ст. 200 АПК РФ при рассмотрении дел об оспаривании решений и действий органов, осуществляющих публичные полномочия, арбитражный суд осуществляет проверку оспариваемых решений и действий и устанавливает их соответствие закону или иному нормативному правовому акту, наличие полномочий у органа или лица, которые совершили оспариваемые действия, а также устанавливает, нарушают ли оспариваемые решения и действия права и законные интересы заявителя в сфере предпринимательской и иной экономической деятельности.

В соответствии с п. 3 ч. 5 ст. 201 АПК РФ в целях устранения допущенных Управлением Росреестра по Москве нарушений, суд считает необходимым обязать заинтересованное лицо устранить допущенные нарушения прав и законных интересов Заявителя.

Таким образом, суд приходит к выводу, что заявленные требования подлежат удовлетворению в полном объеме.

На основании изложенного, руководствуясь ст.ст. 4, 9, 11, 12 Гражданского кодекса Российской Федерации, ст. 65 Земельного кодекса Российской Федерации, Федеральным законом от 29.07.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации», ст.ст. 4, 8, 9, 65, 71, 75, 123, 131, 156, 167-170, 176, 181, 197-201 Арбитражного процессуального кодекса Российской Федерации, суд

РЕШИЛ:

Признать недействительным Решение Комиссии по рассмотрению споров о результатах определения кадастровой стоимости 51-141/2014 от 14.03.2014.

Обязать Управление Федеральной службы государственной регистрации, кадастра и картографии по Москве (Управление Росреестра по Москве;; ОГРН 1097746680822) установить кадастровую стоимость земельного участка с кадастровым номером 77:02:0002004:12 площадью 29 000 кв.м., расположенного по адресу: г. Москва, ул. 87-й км. МКАД вл. 8 по состоянию на 01.01.2013 равной рыночной стоимости в размере 444 655 935 руб.

Взыскать с Управления Федеральной службы государственной регистрации, кадастра и картографии по Москве (Управление Росреестра по Москве;; ОГРН 1097746680822) в пользу Закрытого акционерного общества «ФРИЗ-ТРИДЕМ» (ЗАО «ФРИЗ-ТРИДЕМ»;; ОГРН 1027700263854) расходы по оплате государственной пошлины в размере 6 000 руб. (Шесть тысяч рублей).

Решение может быть обжаловано в месячный срок в арбитражный суд апелляционной инстанции.

Судья: Е.Г. Денискина тел.: 8(495) 600-97-34 с 14.30 до 17.00

133_9112472

АРБИТРАЖНЫЙ СУД ГОРОДА МОСКВЫ 115191, г.Москва, ул. Большая Тульская, д. 17

http://www.msk.arbitr.ru

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ РЕШЕНИЕ

г. Москва 24 декабря 2014 г. Дело А40-62795/14 (шифр судьи 133-401) Резолютивная часть решения объявлена 19 декабря 2014 г. Решение в полном объеме изготовлено 24 декабря 2014 г. Арбитражный суд в составе: судьи Михайловой Е.В. единолично

с участием представителей: от истца – Никитушкин М.И., дов-ть бн от 05.06.14г., Астафуров А.Ю., дов-ть бн от 10.12.2014г. от ответчиков – Управление Федеральной службы государственной регистрации, кадастра, картографии по Москве, Филиалу ФГБУ «Федеральная кадастровая палата» по Москве, Правительство г. Москвы, Департамент городского имущества города Москвы – не явился, извещён.

протокол судебного заседания вела помощник судьи Пауковой Е.А. рассмотрел дело по исковому заявлению ОТКРЫТОГО АКЦИОНЕРНОГО

ОБЩЕСТВА "ГРУППА КОМПАНИЙ "ЭКООФИС" (115432,ГОРОД МОСКВА, УЛИЦА ТРОФИМОВА,27,1, ИНН 7723505158, д/р 18.02.2004)

к ответчикам: Департаменту городского имущества города Москвы (ОГРН 1037739510423), Правительству Москвы (125032,ГОРОД МОСКВА, УЛИЦА ТВЕРСКАЯ,13,

ИНН 7710489036, д/р 18.12.2002) УПРАВЛЕНИЮ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ

РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ ПО МОСКВЕ (115191,ГОРОД МОСКВА, УЛИЦА ТУЛЬСКАЯ Б.,15, ИНН 7726639745, д/р 03.11.2009)

ФЕДЕРАЛЬНОМУ ГОСУДАРСТВЕННОМУ БЮДЖЕТНОМУ УЧРЕЖДЕНИЮ "ФЕДЕРАЛЬНАЯ КАДАСТРОВАЯ ПАЛАТА ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ" (107078,ГОРОД МОСКВА, ПЕРЕУЛОК ОРЛИКОВ,10,СТР.1, ИНН 7705401340, д/р 03.12.2002)

об установлении кадастровой стоимости равной рыночной, обязании осуществить учет изменений в ГКН

УСТАНОВИЛ: ОАО "ГРУППА КОМПАНИЙ "ЭКООФИС" обратилось в Арбитражный суд г.

Москвы с иском к Департаменту городского имущества города Москвы, Правительству Москвы, УПРАВЛЕНИЮ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ ПО МОСКВЕ, ФЕДЕРАЛЬНОМУ ГОСУДАРСТВЕННОМУ БЮДЖЕТНОМУ УЧРЕЖДЕНИЮ "ФЕДЕРАЛЬНАЯ КАДАСТРОВАЯ ПАЛАТА ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ

2

РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ" содержащим следующие требования:

Обязать Управление Федеральной службы государственной регистрации, кадастра и картографии по г.Москве установить кадастровую стоимость здания, площадью 5 659,8 кв.м. ,расположенного по адресу: г.Москва, ул. Тверская, д. 9, строен. 7, с кадастровым номером 77:01:0001044:1018 равной его рыночной стоимости в размере 1.077.192.00 руб.

Обязать филиал ФГБУ "Федеральная кадастровая палата по г. Москве" осуществить учет изменений и внести стоимость здания, расположенного по адресу: г.Москва, ул. Тверская, д. 9, строен. 7, с кадастровым номером 77:01:0001044:1018 равной его рыночной стоимости 1.077.192.00 руб. в качестве новой кадастровой стоимости в государственный кадастр недвижимости на дату утверждения результатов кадастровой оценки объектов недвижимости города, которые послужили основанием для внесения оспариваемой суммы в качестве кадастровой стоимости в ГКН.

В судебном заседании 19.12.2014 г., истец устно заявил ходатайство об изменении

требований, просит обязать установить кадастровую стоимость здания, площадью 5 659,8 кв.м. ,расположенного по адресу: г.Москва, ул. Тверская, д. 9, строен. 7, с кадастровым номером 77:01:0001044:1018 равной его рыночной стоимости в размере 1 062 200 000 руб. ( в соответствии с заключением судебной экспертизы).

Ходатайство рассмотрено судом и удовлетворено в порядке ст.49 АПК РФ. При этом истец указал, что в связи с правовой неопределенностью, надлежащими ответчиками по делу являются Департамент городского имущества города Москвы, Правительство Москвы, УПРАВЛЕНИЮ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ ПО МОСКВЕ, ФЕДЕРАЛЬНОМУ ГОСУДАРСТВЕННОМУ БЮДЖЕТНОМУ УЧРЕЖДЕНИЮ "ФЕДЕРАЛЬНАЯ КАДАСТРОВАЯ ПАЛАТА ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ"

В обоснование заявленных требований истец ссылается на то, что в

государственный кадастр недвижимости внесена недостоверная (завышенная) кадастровая стоимость принадлежащего истцу на праве собственности объекта недвижимости, а действия заинтересованных лиц по проверке и утверждению результатов кадастровой оценки, определению и внесению его кадастровой стоимости в государственный кадастр недвижимости нарушаю права истца, как плательщика налога на имущество организаций, и как собственника объекта права, сведения о кадастровой стоимости которого и являются предметом настоящего судебного разбирательства.

Ответчики - Правительство Москвы и Департамент городского имущества города Москвы против иска возражали, указали на то обстоятельство, что в силу норм действующего законодательства у истца отсутствует право требовать по суду установления кадастровой стоимости объекта равной его рыночной стоимости. Также по мнению ответчиков проверка достоверности данных о кадастровой стоимости должна производится в административном порядке с учетом Положений главы III.1 Закона об оценке, устанавливающей специальные правила о порядке определения кадастровой стоимости и рассмотрении споров о результатах ее определения.

Ответчик - УПРАВЛЕНИЮ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ ПО МОСКВЫ ссылаясь на необоснованность предъявления рассматриваемых требований, указало на то что является ненадлежащим ответчиком по делу. Указанную позицию мотивировало тем, что Управление не является субъектом материальных правоотношений, связанных с правами на установление кадастровой стоимости на недвижимое имущество, по поводу которой возник спор и, являясь органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним, в силу своих полномочий не может оспаривать права истца на установление кадастровой цены на объекты недвижимого имущества

3

Ответчик - ФБГУ "ФЕДЕРАЛЬНАЯ КАДАСТРОВАЯ ПАЛАТА ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ" заявленные требования не оспорил, мотивированной позиции не представил.

Рассмотрев материалы дела, выслушав доводы лиц участвующих в деле, суд пришел к нижеизложенному выводу.

ОАО "ГРУППА КОМПАНИЙ "ЭКООФИС" (далее – Общество, истец) является собственником нежилого здания общей площадью 5 659,8 кв.м., расположенного по адресу: г. Мрсква, Тверская, 9, стр.7. Спорное здание поставлено на кадастровый учет 29.01.2014 (кадастровый паспорт 77/501/14-50298), зданию присвоен кадастровый номер 77:01:0001044:1018. Право собственности Общества на него зарегистрировано 17.01.2014, о чем в ЕГРП внесена запись о регистрации права 77-77-11/036/2013-618 (свидетельство о государственной регистрации права от 17.01.2014 серия 77-АР 122551).

Согласно сведениям, содержащимся в кадастровом паспорте кадастровый паспорт от 29.01.2014 77/501/14-50298 , кадастровая стоимость спорного объекта составила 2 139 119 938,45 руб.

Общество, заявив требования по настоящему делу, по существу, ссылается на несоответствие определенной в установленном порядке и внесенной в государственный кадастр недвижимости кадастровой стоимости спорного объекта недвижимого имущества – здания его рыночной стоимости, следствием чего, принимая во внимание порядок определения налоговой базы по налогу на имущество организаций, является нарушение прав общества как собственника этого имущества и плательщика налога на имущество организаций.

Согласно пункту 3 статьи 1 Федерального закона N 221-ФЗ от 24.07.07 "О государственном кадастре недвижимости" (далее - Закон N 221-ФЗ), государственным кадастровым учетом недвижимого имущества признаются действия уполномоченного органа по внесению в государственный кадастр недвижимости сведений о недвижимом имуществе, которые подтверждают существование такого недвижимого имущества с характеристиками, позволяющими определить такое недвижимое имущество в качестве индивидуально-определенной вещи, или подтверждают прекращение существования такого недвижимого имущества, а также иных предусмотренных настоящим Федеральным законом сведений о недвижимом имуществе.

Государственная кадастровая оценка объектов капитального строительства в городе Москве проводилась в соответствии с Законом 135-ФЗ, с учетом главы III. 1 «Государственная кадастровая оценка».

Глава III. 1 «Государственная кадастровая оценка» вышеуказанного закона была введена Федеральным законом от 22.07.2010 167-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации» (далее - Закон 167-ФЗ).

Согласно ст. 24.11 Закона 135-ФЗ для целей настоящего Федерального закона под государственной кадастровой оценкой понимается совокупность действий, включающих в себя:

- принятие решения о проведении государственной кадастровой оценки;; формирование перечня объектов недвижимости, подлежащих государственной кадастровой оценке;;

- отбор исполнителя работ по определению кадастровой стоимости и заключение с ним договора на проведение оценки;;

- определение кадастровой стоимости и составление отчета об определении кадастровой стоимости;;

- экспертизу отчета об определении кадастровой стоимости;; утверждение результатов определения кадастровой стоимости;; опубликование утвержденных результатов определения кадастровой стоимости;;

- внесение результатов определения кадастровой стоимости в государственный

4

кадастр недвижимости. В соответствии со ст. 24.12 Закона 135-ФЗ орган, принявший решение о

проведении государственной кадастровой оценки, является заказчиком работ по определению кадастровой стоимости.

Во исполнение бюджетного послания Президента России Федеральному Собранию от 25.05.2009 «О бюджетной политике в 2010-2012 годах», постановления Правительства РФ от 13.09.2005 560 «Об утверждении подпрограммы «Создание системы кадастра недвижимости (2006-2012 годы)» Федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости (2002-2008 годы)», Правительством Москвы было принято решение о проведении оценки объектов капитального строительства в городе Москве.

Частью 4 ст. 5 Закона 167-ФЗ установлено, что в случае принятия решения о проведении государственной кадастровой оценки и реализации полномочий заказчика работ по определению кадастровой стоимости уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, осуществляющим функции по государственной кадастровой оценке, полномочия заказчика указанных работ, установленные статьями 24.17 и 24.18 Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации», реализует орган исполнительной власти субъекта Российской Федерации, на территории которого проводится такая государственная кадастровая оценка.

Статьей 24.16 Закона 135-ФЗ установлено, что в течение тридцати дней с даты составления отчета об определении кадастровой стоимости исполнитель работ по определению кадастровой стоимости обязан обеспечить проведение экспертизы этого отчета, в том числе повторной, саморегулируемой организацией оценщиков, членами которой являются оценщики, осуществившие определение кадастровой стоимости.

Отчет об определении кадастровой стоимости принимается заказчиком работ по определению кадастровой стоимости только при условии наличия положительного экспертного заключения на указанный отчет.

В соответствии со ст.ст. 24.17, 24.18 Закона 135-ФЗ в течение десяти рабочих дней с даты принятия отчета об определении кадастровой стоимости заказчик работ по определению кадастровой стоимости утверждает результаты определения кадастровой стоимости и в течение десяти рабочих дней с даты утверждения результатов определения кадастровой стоимости заказчик работ по определению кадастровой стоимости опубликовывает информацию об утвержденных результатах определения кадастровой стоимости.

Результаты определения кадастровой стоимости объектов капитального строительства в городе Москве утверждены постановлением Правительства Москвы от 25.12.2012 805-ПП «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства в городе Москве» (далее - Постановление 805-ПП), а впоследствии Постановлением Правительства Москвы от 26.11.2013 752-ПП «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства в городе Москве» утверждены результаты новой оценки по состоянию на 01.01.2013, которые вступили в силу с 01.01.2014.

Согласно ч. 5 ст. 4 Федерального закона от 24.07.2007 221 «О государственном кадастре недвижимости» сведения вносятся в государственный кадастр недвижимости органом кадастрового учета на основании поступивших в этот орган в установленном настоящим Федеральным законом порядке документов.

Внесение таких сведений, согласно ч. 3 ст. 16 Закона о кадастре, производится на основании соответствующих документов, поступивших в орган кадастрового учета в порядке информационного взаимодействия в соответствии с п.7 ч. 1 ст. 15 Закона о кадастре от органа государственной власти, утвердившего в установленном законодательством Российской Федерации порядке результаты государственной кадастровой оценки объектов недвижимости.

5

Кадастровый учет в связи с изменением указанных в п.11 ч. 2 ст.7 Закона о кадастре сведений осуществляется на основании поступивших в соответствии со ст. 24.20 Федерального закона 29.06.1998 135-Ф3 «Об оценочной деятельности» в орган кадастрового учета сведений о кадастровой стоимости, а именно: в течении десяти рабочих дней с даты завершения рассмотрения споров о результатах определения кадастровой стоимости" орган, осуществляющий функции по государственной кадастровой оценке (Правительство Москвы), направляет сведения о кадастровой стоимости в орган кадастрового учета (Учреждение), который осуществляет их внесение в государственный кадастр недвижимости.

Между тем, как указал Президиум ВАС РФ в Постановлении от 28.06.2011 N 913/11 Президиум Высшего Арбитражного Суда Российской Федерации, установленная Федеральным законом от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" административная процедура пересмотра кадастровой стоимости объекта недвижимости и определения кадастровой стоимости в размере рыночной на спорные отношения не распространяется, кадастровая и рыночная стоимости объектов взаимосвязаны, и кадастровая стоимость по существу отличается от рыночной методом ее определения (массовым характером).

В силу пункта 3 статьи 3 Налогового кодекса налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

При этом права Общества, нарушенные несоответствием внесенной в государственный кадастр недвижимости кадастровой стоимости спорного здания его рыночной стоимости, могут быть защищены лишь посредством внесения изменений в государственный кадастр недвижимости сведений о кадастровой стоимости указанного объекта.

Согласно правовой позиции, изложенной в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 28.06.2011 913/11, права лица, нарушенные несоответствием внесенной в государственный кадастр недвижимости кадастровой стоимости спорного земельного участка его рыночной стоимости, могут быть защищены лишь посредством внесения изменений в государственный кадастр недвижимости сведений о кадастровой стоимости спорного земельного участка. При этом в силу правил п. 3 ст. 66 Земельного кодекса Российской Федерации установление судом рыночной стоимости земельного участка должно являться основанием для внесения такой стоимости в качестве новой кадастровой стоимости в государственный кадастр недвижимости с момента вступления в силу судебного акта.

Суд полагает, что отсутствие правовой нормы в отношении зданий и сооружений не означает, что истец не имеет возможности использовать способ защиты как установление кадастровой стоимости здания и сооружения, равной его рыночной стоимости.

Суд также считает, что поскольку в отношении иных объектов недвижимости, кроме земельных участков, действующим законодательством не предусмотрен отдельный механизм установления кадастровой стоимости, к объектам капитального строительство применимы положения ст. 66 ЗК РФ, которой предусмотрена возможность установления кадастровой стоимости земельных участок, равной их рыночной стоимости по результатам оценки независимого оценщика по аналогии закона в соответствии со ст. 6 ГК РФ.

Более того, законодательство, подлежащее применению к спорным правоотношениям, не содержит запрета на возможность определения кадастровой стоимости объекта недвижимого имущества, внесенной в государственный кадастр недвижимости, посредством указания его рыночной стоимости, причем сами по себе достоверность кадастровой стоимости и законность нормативного акта о ее утверждении предметом оспаривания в этом случае не являются.

В связи с чем, выбранный Обществом способ защиты нарушенного права является надлежащим.

6

Установление рыночной стоимости, полученной в результате индивидуальной оценки объекта, и внесение ее в качестве кадастровой стоимости направлено прежде всего на уточнение результатов массовой оценки, полученной без учета уникальных характеристик конкретного объекта недвижимости. В связи с этим рыночная стоимость, которая подлежит внесению в государственный кадастр недвижимости в качестве кадастровой, должна быть сопоставима с результатами массовой оценки и не может быть определена произвольно, на произвольную дату.

Именно поэтому статьей 24.19 Закона об оценочной деятельности прямо предусмотрено, что в случае оспаривания результатов определения кадастровой стоимости рыночная стоимость объекта недвижимости должна быть установлена на дату, по состоянию на которую была установлена его кадастровая стоимость;; основанием для пересмотра результатов определения кадастровой стоимости является установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость. К заявлению о пересмотре кадастровой стоимости необходимо приложить отчет о рыночной стоимости объекта в случае, если заявление о пересмотре кадастровой стоимости подается по основанию установления в отношении объекта недвижимости его рыночной стоимости.

Закон об оценочной деятельности прямо не называет ту дату, которую следует считать датой установления кадастровой стоимости. Однако, принимая во внимание в совокупности положения главы III.1 Закона об оценочной деятельности, подзаконные акты, регулирующие порядок проведения кадастровой оценки, учитывая необходимость обеспечения соотносимости рыночной и кадастровой стоимостей и использования при определении рыночной стоимости показателей и данных (ценообразующих факторов) в отношении объекта, существовавших на тот же момент, на который они были использованы оценщиком, определившим кадастровую стоимость, истец, заявляющий требование о приведении кадастровой стоимости объекта в соответствие с рыночной стоимостью, должен доказать рыночную стоимость на ту же дату, которая использована оценщиком, осуществившим кадастровую оценку, в качестве даты оценки (дата, по состоянию на которую определена кадастровая стоимость объектов недвижимости) и указана в вводной части отчета об определении кадастровой стоимости (приказ Минэкономразвития РФ от 29.07.2011 N 382 "Об утверждении требований к отчету об определении кадастровой стоимости").

В случае отсутствия такой даты в отчете оценщика она может быть установлена исходя из сведений, содержащихся в акте органа исполнительной власти субъекта, которым утверждены результаты государственной кадастровой оценки.

На эту же дату необходимо определять и рыночную стоимость тех объектов недвижимости, сведения о которых не были внесены в кадастр на момент формирования перечня объектов недвижимости, подлежащих государственной кадастровой оценке, в частности вновь образуемых земельных участков, в силу следующего.

При этом, как указал Президиум ВАС РФ в Постановление от 25 июня 2013 г. N 10761/11 то обстоятельство, что рыночная стоимость объекта недвижимости доказывается истцом и устанавливается решением суда на дату определения кадастровой стоимости этого объекта, не влияет на определение момента, с которого установленная вступившим в законную силу судебным актом рыночная стоимость применяется в качестве кадастровой стоимости.

Постановлением Правительства Москвы от 26.11.2013 752-ПП «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства в городе Москве» утверждены результаты новой оценки по состоянию на 01.01.2013, которые вступили в силу с 01.01.2014.

Как усматривается из материалов дела, обществом был представлен отчет оценщика о рыночной стоимости спорного здания, свидетельствующий о том, что кадастровая стоимость существенно превышает рыночную стоимость объекта.

7

Нормами статьи 17.1 Закона N 135-ФЗ предусмотрено проведение экспертизы отчета оценщика.

Как указал Президиум Высшего Арбитражного Суда Российской Федерации в Постановлении от 28.06.2011 913/11, суд, принимая во внимание существенное расхождение между кадастровой стоимостью спорного объекта и его рыночной стоимостью, определенной в отчете, подготовленном оценщиком по заказу общества вправе назначить экспертизу этого отчета в целях его проверки при соблюдении правил Арбитражного процессуального кодекса Российской Федерации.

Указанная правовая позиция Президиума не подлежит толкованию как ограничивающая право стороны судебного процесса обратиться к суду с ходатайством о проведении экспертизы рыночной стоимости спорного объекта недвижимости.

В силу ст. 13 Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в российской федерации» в случае наличия спора о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, в том числе и в связи с имеющимся иным отчетом об оценке этого же объекта, указанный спор подлежит рассмотрению судом, арбитражным судом в соответствии с установленной подведомственностью, третейским судом по соглашению сторон спора или договора или в порядке, установленном законодательством Российской Федерации, регулирующим оценочную деятельность.

Согласно разъяснениям Высшего Арбитражного Суда Российской Федерации, изложенным в пункте 2 Информационного письма от 30.05.2005 N 92 "О рассмотрении арбитражными судами дел об оспаривании оценки имущества, произведенной независимым оценщиком", для проверки достоверности и подлинности отчета оценщика судом по ходатайству участвующих в деле лиц или с их согласия может быть назначена экспертиза, в том числе, в виде иной независимой оценки и в соответствии с положениями статей 82 - 87 Арбитражного процессуального кодекса Российской Федерации.

При наличии такого существенного расхождения между кадастровой стоимостью недвижимости и его рыночной стоимостью суд с учетом положений статьи 24.19 Федерального закона от 29.07.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации», предусматривающей, что в случае оспаривания результатов определения кадастровой стоимости рыночная стоимость объекта недвижимости должна быть установлена на дату, по состоянию, на которую была установлена его кадастровая стоимость, по ходатайству истца, Определением от 11.11.2014 назначил проведение судебной экспертизы на предмет определения рыночной стоимости спорного здания по состоянию на 01.01.2013 г. Проведение экспертизы поручено эксперту экспертной организации – ООО ЦНЭ «Стандарт Эксперт»

19.12.2014 в суд, через канцелярию, поступило экспертное заключение от 18.12.2014 355/14.

Согласно заключению эксперта, предупрежденного об уголовной ответственности за дачу заведомо ложного экспертного заключения, рыночная стоимость спорного здания , по состоянию на 01.01.2013 составила 1 062 200 000 руб.

На основании части 2 статьи 64, части 3 статьи 86 АПК РФ заключения экспертов являются одним из доказательств по делу и оцениваются наряду с другими доказательствами.

В соответствии со статьей 71 АПК РФ, арбитражный суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Арбитражный суд оценивает относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности. Доказательство признается арбитражным судом достоверным, если в результате его проверки и исследования выясняется, что содержащиеся в нем сведения соответствуют действительности. Каждое доказательство

8

подлежит оценке арбитражным судом наряду с другими доказательствами. Никакие доказательства не имеют для арбитражного суда заранее установленной силы.

Суд оценивает доказательства, в том числе заключение эксперта, исходя из требований частей 1 и 2 статьи 71 Кодекса. При этом по результатам оценки доказательств суду необходимо привести мотивы, по которым он принимает или отвергает имеющиеся в деле доказательства (часть 7 статьи 71, пункт 2 части 4 статьи 170 АПК РФ). (п.12 Постановления Пленума ВАС РФ от 4 апреля 2014 г. N 23).

В заключении эксперта исследование проведено объективно, на строго научной и практической основе, в пределах соответствующей специальности, всесторонне и в полном объеме, а заключение эксперта основывается на положениях, дающих возможность проверить обоснованность и достоверность сделанных выводов на базе общепринятых научных и практических данных.

Таким образом, экспертом в полной мере соблюдены базовые принципы судебно-экспертной деятельности - принципы научной обоснованности, полноты, всесторонности и объективности исследований, установленные статьей 8 Федерального закона «О государственной судебно-экспертной деятельности в Российской Федерации» от 31.05.2001 73-Ф3.

Учитывая приведенные выше выводы и положенные в основу данных выводов обстоятельства, суд приходит к выводу о необходимости установления в отношении объекта - здания, расположенного по адресу: г.Москва, ул. Тверская, д. 9, строен. 7, с кадастровым номером 77:01:0001044:1018, кадастровой стоимости равной его рыночной, а именно установлении кадастровой стоимости в размере 1 062 200 000 руб, определенной по состоянию на 01.01.2013 г., ., и обязании ФГБУ "ФЕДЕРАЛЬНАЯ КАДАСТРОВАЯ ПАЛАТА ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ, КАДАСТРА И КАРТОГРАФИИ" внести соответствующие сведения в отношении указанного объекта капитального строительства.

Согласно статье 24.20 Федерального закона от 29 июля 1998 г. N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (в редакции Федерального закона от 21 июля 2014 г. N 225-ФЗ) в случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или суда сведения о кадастровой стоимости, установленной решением такой комиссии или суда, применяются для целей, предусмотренных законодательством Российской Федерации, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Изменения, предусмотренные Федеральным законом от 21 июля 2014 г. N 225-ФЗ, применяются к сведениям о кадастровой стоимости, установленной в результате рассмотрения заявлений о пересмотре кадастровой стоимости, поданных после 22 июля 2014 года, а также заявлений о пересмотре кадастровой стоимости, поданных, но не рассмотренных на указанную дату.

На момент рассмотрения настоящего дела принят соответствующий Федеральный закон от 04.10.2014 N 284-ФЗ, в пп. "в" п. 3 ст. 2 которого предусмотрены положения, аналогичные Федеральному закону от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации".

Надлежащими ответчиками в рамках рассмотрения настоящего спора исходя из

положений ч. 4 ст. 5 Закона 167-ФЗ согласно которым, полномочия заказчика работ по определению кадастровой стоимости, установленные статьями 24.17 и 24.18 Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации», реализует орган исполнительной власти субъекта Российской Федерации, на территории которого проводится такая государственная кадастровая оценка, следует признать Правительство Москвы и Департамент городского имущества города Москвы, поскольку Департамент выступает в качестве лица являющегося

9

заказчиком по проведению работ по кадастровой оценке, а также формирующего задание на оценку, а Правительство в свою очередь утверждает Результаты определения кадастровой стоимости объектов капитального строительства.

В соответствии с п. 3 ст. 1 Федерального закона от 24.07.2007г. 221-ФЗ «О государственном кадастре недвижимости» государственным кадастровым учетом недвижимого имущества (далее - кадастровый учет) признаются действия уполномоченного органа по внесению в государственный кадастр недвижимости сведений о недвижимом имуществе, которые подтверждают существование такого недвижимого имущества с характеристиками, позволяющими определить такое недвижимое имущество в качестве индивидуально-определенной вещи (далее - уникальные характеристики объекта недвижимости), или подтверждают прекращение существования такого недвижимого имущества, а также иных предусмотренных настоящим Федеральным законом сведений о недвижимом имуществе.

Согласно ч. 2 ст. 7 Федерального закона от 24.07.2007 221-ФЗ «О государственном кадастре недвижимости» в государственный кадастр недвижимости подлежат включению сведения о кадастровой стоимости объекта недвижимости.

В силу ч. 1 ст. 3 Федерального закона от 24.07.2007 221-ФЗ «О государственном кадастре недвижимости» кадастровый учет и ведение государственного кадастра недвижимости осуществляются федеральным органом исполнительной власти, уполномоченным в порядке, установленном Конституцией Российской Федерации и Федеральным конституционным законом от 17.12.1997 2-ФКЗ «О Правительстве Российской Федерации», в области государственной регистрации прав на недвижимое имущество и сделок с ним, кадастрового учета и ведения государственного кадастра недвижимости.

Согласно ч. 2 ст. 3 Федерального закона от 24.07.2007г. 221-ФЗ предусмотренные настоящим Федеральным законом полномочия органа кадастрового учета, за исключением полномочий, предусмотренных статьей 30 настоящего Федерального закона, на основании решений данного органа вправе осуществлять подведомственные ему государственные бюджетные учреждения.

Соответствующие полномочия на основании Приказов Росреестра от 11.03.2010 N П/93, от 26.12.2011 N П/531 переданы ФГБУ "ФКП Росреестр".

С учетом изложенного, на основании ст.ст. 11, 12, 13 ГК РФ, руководствуясь

ст.ст. 8, 9, 65, 71, 75, 102, 110, 131, 167-171, 176, АПК РФ, суд РЕШИЛ:

Установить в отношении объекта капитального строительства – здание здания, площадью 5 659,8 кв.м., расположенного по адресу: г.Москва, ул. Тверская, д. 9, строен. 7, с кадастровым номером 77:01:0001044:1018, кадастровую стоимость равную его рыночной стоимости в размере 1 062 200 000 рублей по состоянию на 01.01.2013 г. и обязать ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» внести соответствующие сведения в отношении указанного объекта капитального строительства, указав кадастровую стоимость в размере 1 062 200 000 руб., определенную по состоянию на 01.01.2013.

В удовлетворении требований к Управлению Федеральной службы государственной регистрации, кадастра и картографии по Москве отказать.

Решение может быть обжаловано в месячный срок с момента его принятия в Девятый арбитражный апелляционный суд.

С У Д Ь Я Михайлова Е.В.

54_9184619

АРБИТРАЖНЫЙ СУД ГОРОДА МОСКВЫ 115191, г.Москва, ул. Большая Тульская, д. 17

http://www.msk.arbitr.ru

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ Р Е Ш Е Н И Е

г. Москва 14 января 2015 г. Дело А40-68989/2014

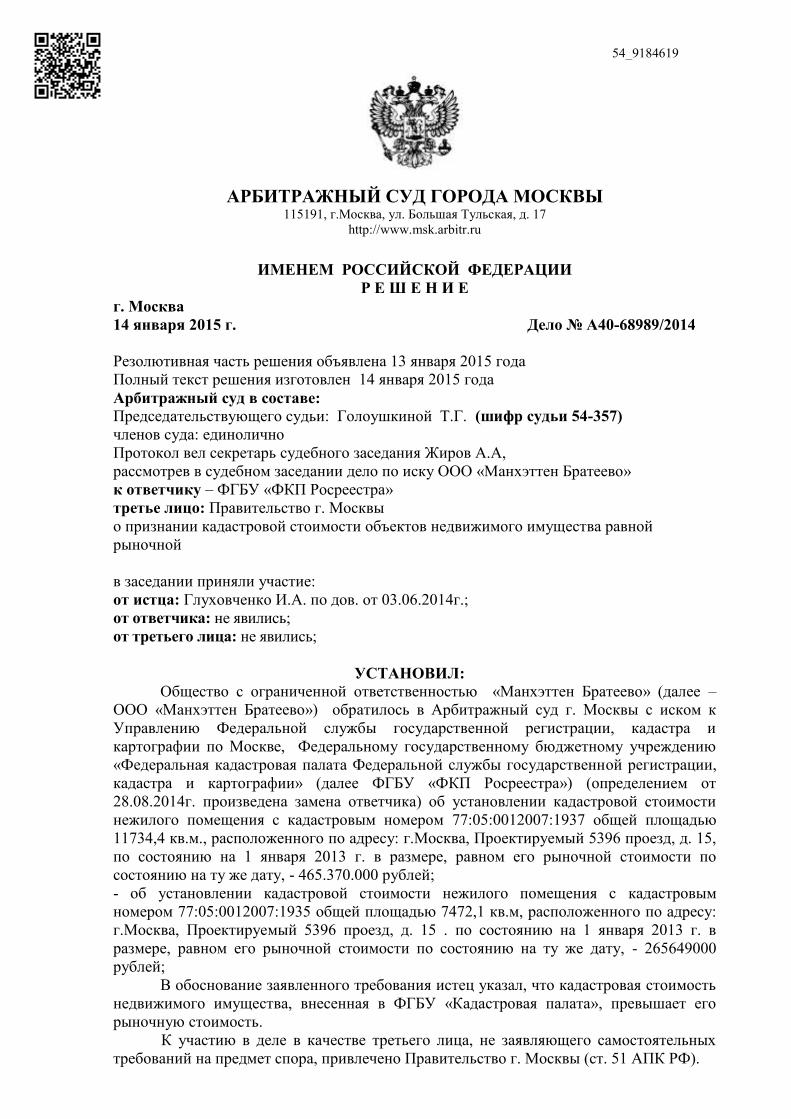

Резолютивная часть решения объявлена 13 января 2015 года Полный текст решения изготовлен 14 января 2015 года Арбитражный суд в составе: Председательствующего судьи: Голоушкиной Т.Г. (шифр судьи 54-357) членов суда: единолично Протокол вел секретарь судебного заседания Жиров А.А, рассмотрев в судебном заседании дело по иску ООО «Манхэттен Братеево» к ответчику – ФГБУ «ФКП Росреестра» третье лицо: Правительство г. Москвы о признании кадастровой стоимости объектов недвижимого имущества равной рыночной в заседании приняли участие: от истца: Глуховченко И.А. по дов. от 03.06.2014г.;; от ответчика: не явились;; от третьего лица: не явились;;

УСТАНОВИЛ: Общество с ограниченной ответственностью «Манхэттен Братеево» (далее – ООО «Манхэттен Братеево») обратилось в Арбитражный суд г. Москвы с иском к Управлению Федеральной службы государственной регистрации, кадастра и картографии по Москве, Федеральному государственному бюджетному учреждению «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» (далее ФГБУ «ФКП Росреестра») (определением от 28.08.2014г. произведена замена ответчика) об установлении кадастровой стоимости нежилого помещения с кадастровым номером 77:05:0012007:1937 общей площадью 11734,4 кв.м., расположенного по адресу: г.Москва, Проектируемый 5396 проезд, д. 15, по состоянию на 1 января 2013 г. в размере, равном его рыночной стоимости по состоянию на ту же дату, - 465.370.000 рублей;; - об установлении кадастровой стоимости нежилого помещения с кадастровым номером 77:05:0012007:1935 общей площадью 7472,1 кв.м, расположенного по адресу: г.Москва, Проектируемый 5396 проезд, д. 15 . по состоянию на 1 января 2013 г. в размере, равном его рыночной стоимости по состоянию на ту же дату, - 265649000 рублей;; В обоснование заявленного требования истец указал, что кадастровая стоимость недвижимого имущества, внесенная в ФГБУ «Кадастровая палата», превышает его рыночную стоимость.

К участию в деле в качестве третьего лица, не заявляющего самостоятельных требований на предмет спора, привлечено Правительство г. Москвы (ст. 51 АПК РФ).

2

Ответчик и третье лицо отзыв на иск не представили, в заседание не явились, отзыв на иск не представили, в порядке ч.ч. 3,5 ст. 156 АПК РФ спор рассматривается в их отсутствие.

Изучив материалы дела, заслушав пояснения представителя истца, арбитражный суд установил:

ООО «Манхэттен Братеево» является собственником следующих нежилых помещений, расположенных в г. Москве, Проектируемый 5396 проезд, д. 15: - Нежилое помещение, площадью 11734,4 кв.м., кадастровый 77:05:0012007:1937 (свидетельство о государственной регистрации права от 17.02.2012г. серия 77-АН 772538); - Нежилое помещение, площадью 7472,1 кв.м., кадастровый 77:05:0012007:1935 (собственность общая долевая - доля в праве 567/1250, свидетельство о государственной регистрации права от 14.03.2007г. серия 77 АД 270955).

В соответствии со ст. 24.17 Федерального закона от 29.07.1998 135-ФЗ «Об оценочной деятельности в РФ» Постановлением Правительства Москвы от 26.11.2013 752-ПП утверждены результаты определения кадастровой стоимости объектов капитального строительства в г. Москве по состоянию на 1 января 2013 г.

На основании вышеназванного постановления в государственный кадастр недвижимости (ГКН) внесены сведения о кадастровой стоимости принадлежащих ООО «Манхэттен Братеево» нежилых помещений, согласно которым кадастровая стоимость помещения 77:05:0012007:1937 составляет 1962454198,28 руб.;; - кадастровая стоимость помещения 77:05:0012007:1935 – 1278029702,58 руб.;;

По заявке истца ООО «Центр менеджмента оценки и консалтинга» (ООО «МОК-Центр») была проведена оценка принадлежащих ООО «Манхэттен Братеево» нежилых помещений (Договор на проведение оценки 03.14-02 от 17.03.2014г. и Договор на проведение оценки 03.14-03 от 17.03.2014г. для проведения независимой оценки рыночной стоимости Объектов), по результатам которой составлены отчеты (далее совместно именуемые «Отчеты»):

отчет 03.14-10 от 28.03.2014г. об оценке нежилых помещений общей площадью 11734,4 кв.м., кадастровый номер 77:05:0012007:1937, расположенных по адресу: г.Москва, Проектируемый проезд 5396, д. 15;;

отчет 03.14-11 от 28.03.2014г. об оценке нежилых помещений общей площадью 7472,1кв.м., кадастровый номер 77:05:0012007:1935, расположенных по адресу: г.Москва, Проектируемый проезд 5396, д. 15.

Указанные Отчеты прошли экспертизу и получили положительное экспертное заключение Некоммерческого партнерства по содействию специалистам кадастровой оценки «Кадастровая оценка»:

- положительное экспертное заключение 314-0407-03-01 от 14.04.2014г. на отчет 03.14.10 от 28.03.2014г., - положительное экспертное заключение 314-0407-04-01 от 14.04.2014г. на отчет 03.14-11 от 28.03.2014г.

В соответствии с вышеназванными Отчетами, прошедшими экспертизу, рыночная стоимость Объектов по состоянию на 1 января 2013 г., составила: - помещения 77:05:0012007:1937 -465.370.000 рублей;; - помещения 77:05:0012007:1935 - 265649000 рублей;; . Считая, что кадастровая стоимость недвижимого имущества, внесенная в ФГБУ «Кадастровая палата», превышает его рыночную стоимость, истец обратился с настоящим иском в суд, так как размер кадастровой стоимости помещений прямо влияет на права и обязанности истца, как налогоплательщика по налогу на имущество организаций.

В силу Федерального стандарта оценки «Определение кадастровой стоимости (ФСО 4)», утвержденного Приказом Минэкономразвития России от 22.10.2010 508, под кадастровой стоимостью понимается "установленная в процессе государственной кадастровой оценки рыночная стоимость объекта недвижимости,

3

определенная методами массовой оценки, или, при невозможности определения рыночной стоимости методами массовой оценки, рыночная стоимость, определенная индивидуально для конкретного объекта недвижимости в соответствии с законодательством об оценочной деятельности".

Приказом Минэкономразвития России от 18.03.2011 113 утвержден Порядок определения кадастровой стоимости объектов недвижимости в случае. В разделе два определена методика определения кадастровой стоимости здания.

В соответствии со ст. 24.19 Федерального закона от 29.07.1998 135-ФЗ «Об оценочной деятельности в Российской Федерации» результаты определения кадастровой стоимости могут быть оспорены в арбитражном суде физическими лицами, юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц.

Ответчик не представили доказательства недостоверности вышеназванного отчета либо несоответствия его требованиям законодательства Российской Федерации об оценочной деятельности. Доказательств иной величины рыночной стоимости помещений ответчиками не представлено, от проведения судебной экспертизы истец отказался, ответчики не заявили о ее проведении.

Таким образом, у суда отсутствуют основания не принимать вышеназванные Отчеты об определении рыночной стоимости, выполненные ООО «МОК-Центр», в связи с чем, учитывая, что кадастровая стоимость вышеназванных нежилых помещений, содержащаяся в государственном кадастре недвижимости, существенно превышает его рыночную стоимость, что нарушает права и законные интересы истца, требование истца об установлении кадастровой стоимости вышеназванных объектов в соответствии с Отчетами от 28.03.2014г. 03.14-10 и 03.14-11 признано обоснованным и подлежащим удовлетворению.

Как следует из пункта 1 статьи 3 Федерального закона от 24.07.2007 221-ФЗ «О государственном кадастре недвижимости» кадастровый учет и ведение государственного кадастра недвижимости осуществляются федеральным органом исполнительной власти, уполномоченным в порядке, установленном Конституцией Российской Федерации и Федеральным конституционным законом от 17.12.1997 2-ФКЗ «О Правительстве Российской Федерации», в области государственной регистрации прав на недвижимое имущество и сделок с ним, кадастрового учета и ведения государственного кадастра недвижимости.

В соответствии с пунктом 2 статьи 3 Закона 221-ФЗ предусмотренные настоящим Федеральным законом полномочия органа кадастрового учета, за исключением полномочий, предусмотренных статьей 30 настоящего Федерального закона, на основании решений данного органа вправе осуществлять подведомственные ему государственные бюджетные учреждения.

На основании Приказов Росреестра от 11.03.2010 П/93, от 26.12.2011 П/531 Соответствующие полномочия переданы ФГБУ «ФКП Росреестр».

Таким образом, надлежащим ответчиком по спору об изменении размера кадастровой стоимости, указанного в государственном кадастре недвижимости, является Кадастровая палата, как лицо, обязанное исполнять судебный акт.

В связи с изложенным иск подлежит удовлетворению с отнесением госпошлины на ответчика 8.000руб. 00коп. госпошлины (ч. 1 ст. 110 АПК РФ).

Руководствуясь статьями 4, 11, 12 Гражданского кодекса Российской Федерации, статьями 4, 12, 110, 167 – 170, 180, 181 Арбитражного процессуального кодекса Российской Федерации, суд

Р Е Ш И Л: Установить кадастровую стоимость нежилого помещения с кадастровым

номером 77:05:0012007:1937, общей площадью 11734,4 кв.м., расположенного по адресу: г.Москва, Проектируемый 5396 проезд, д. 15, по состоянию на 1 января 2013 г.

4

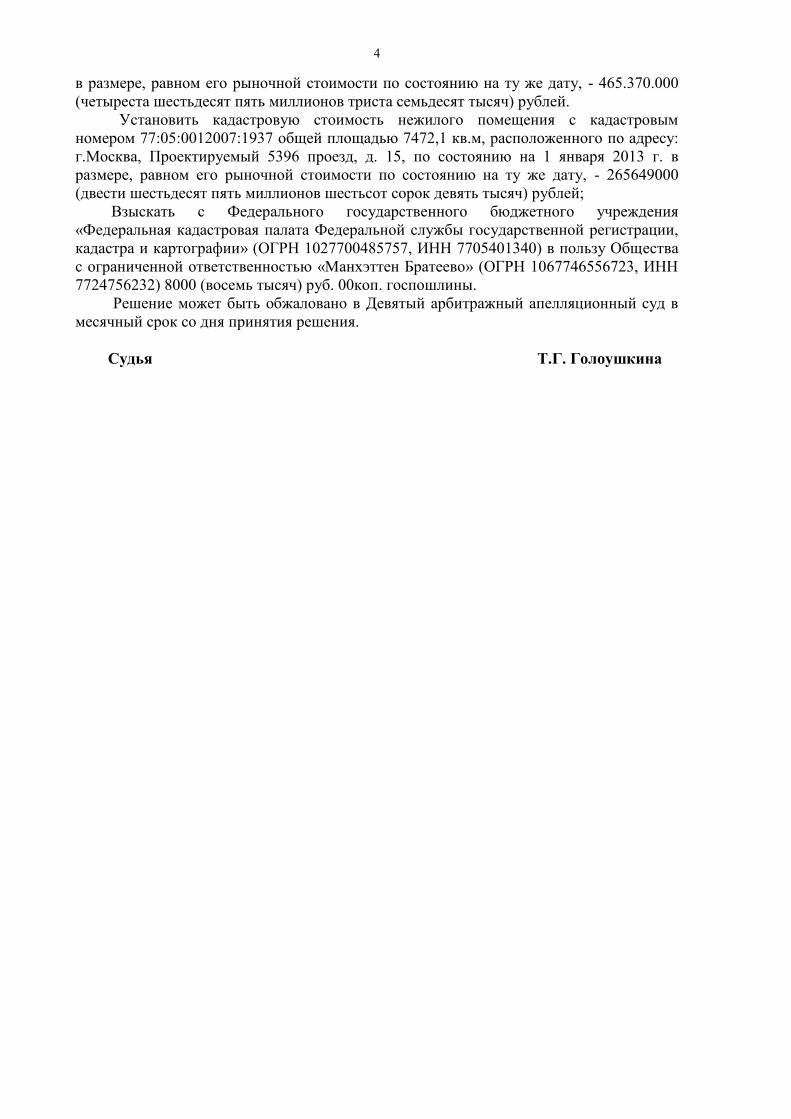

в размере, равном его рыночной стоимости по состоянию на ту же дату, - 465.370.000 (четыреста шестьдесят пять миллионов триста семьдесят тысяч) рублей.

Установить кадастровую стоимость нежилого помещения с кадастровым номером 77:05:0012007:1937 общей площадью 7472,1 кв.м, расположенного по адресу: г.Москва, Проектируемый 5396 проезд, д. 15, по состоянию на 1 января 2013 г. в размере, равном его рыночной стоимости по состоянию на ту же дату, - 265649000 (двести шестьдесят пять миллионов шестьсот сорок девять тысяч) рублей;;

Взыскать с Федерального государственного бюджетного учреждения «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» (ОГРН 1027700485757, ИНН 7705401340) в пользу Общества с ограниченной ответственностью «Манхэттен Братеево» (ОГРН 1067746556723, ИНН 7724756232) 8000 (восемь тысяч) руб. 00коп. госпошлины.

Решение может быть обжаловано в Девятый арбитражный апелляционный суд в месячный срок со дня принятия решения.

Судья Т.Г. Голоушкина

1423_9034513

АРБИТРАЖНЫЙ СУД ГОРОДА МОСКВЫ 115191, г.Москва, ул. Большая Тульская, д. 17

http://www.msk.arbitr.ru

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ РЕШЕНИЕ

г. Москва Дело А40-81844/14 15 декабря 2014 г. Решение в полном объеме изготовлено: 15.12.2014 г. Резолютивная часть решения объявлена: 20.10.2014 г. Арбитражный суд в составе: судьи ЗОТОВОЙ Е.А. (шифр судьи 64-603) при ведении протокола судебного заседания секретарем Амочаевой В.А. с участием представителей: от истца – Кравченко Е.Л. по доверенности от 09.07.2014г., от 3-их лиц - Шестерикова А.В. по доверенности от 02.06.2014г. 4-47-509/4 (Правительство Москвы), по доверенности от 27.12.2013г. 33-Д-957/13 (Департамент городского имущества города Москвы) рассмотрел в судебном заседании дело по иску Общества с ограниченной ответственностью «ВАЛС» (ОГРН 1037739603835) к Федеральному государственному бюджетному учреждению «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» (ОГРН 1027700485757), Управлению Федеральной службы государственной регистрации, кадастра и картографии по Москве, 3-и лица: Правительство Москвы (ОГРН 1027739813507), Департамент городского имущества города Москвы (ОГРН 1037739510423) об установлении кадастровой стоимости в размере рыночной

УСТАНОВИЛ: Общество с ограниченной ответственностью «ВАЛС» обратилось в Арбитражный суд г. Москвы с иском к Федеральному государственному бюджетному учреждению «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» (ОГРН 1027700485757), Управлению Федеральной службы государственной регистрации, кадастра и картографии по Москве об установлении кадастровой стоимости объекта капитального строительства с кадастровым номером для эксплуатации части здания под административные цели и гостиницу, расположенного по адресу: г. Москва, ул. Дубининская, д. 35, разрешенное использование: для эксплуатации части здания под гостиницу, частично принадлежащего на праве собственности ЗАО «Институт перерабатывающей промышленности», равной рыночной стоимости объекта капитального строительства в г. Москве по состоянию на 01.01.2013 г. в размере 445 000 000 руб. Определением от 11.09.2014 г. к участию в деле в качестве третьих лиц, не заявляющих самостоятельных требований относительно предмета спора привлечены Департамент городского имущества города Москвы и Правительство Москвы. В ходе судебного разбирательства истец иск поддержал, заявил об уточнении требования. Истец просит установить кадастровую стоимость объекта капитального строительства (помещений) с кадастровым номерном 77:01:0006016:2041 для эксплуатации части здания под гостиницу, площадью 4937 кв.м., расположенного по адресу: г. Москва, ул. Дубининская, д. 35, разрешенное использование: для

2

эксплуатации части здания под гостиницу, принадлежащего на праве собственности ООО «ВАЛС», равной рыночной стоимости объекта капитального строительства в г. Москве по состоянию на 01.01.2013 г. в размере 471 711 549 руб., признать с момента внесения в государственный кадастр недвижимости несоответствующей рыночной стоимости кадастровую стоимость объекта с кадастровым номером 77:01:0006016:2041, понуждении ФГБУ «ФКП Росреестра» внести изменения в государственный кадастр недвижимости, указал с 01.01.2014 г. по дату вынесения решения суда в качестве кадастровой стоимости – рыночную стоимость объекта с кадастровым номером 77:01:0006016:2041. Уточнение требований принято судом, в порядке ст. 49 АПК РФ. Истцом заявлен отказ от требований к Федеральной службе государственной регистрации, кадастра и картографии по г. Москве. Рассмотрев отказ от иска в этой части, суд находит его действующему законодательству не противоречащим, права и законные интересы третьих лиц не нарушающим, в связи с чем, подлежащим принятию, а производство по делу в этой части – прекращению. Ответчик в судебное заседание не явился, возражений по иску не представил, судом извещен о времени и месте проведения судебного заседания надлежащим образом. Дело рассмотрено в отсутствие ответчика в порядке ст. 156 АПК РФ. Третьими лицами представлен отзыв, в удовлетворении иска просили отказать.

Суд, изучив материалы дела и выслушав представителей лиц, участвующих в деле, пришёл к выводу, что иск подлежит удовлетворению по следующим основаниям. Право собственности истца на нежилое помещение общей площадью 4937 кв.м., расположенное в здании по адресу: г. Москва, ул. Дубининская, д. 35 подтверждается свидетельством о регистрации права от 15.08.2011 г. серия 77АО 258749. Участок, на котором расположена собственность истца, используется последним на основании договора аренды земельного участка М-01-043403 от 14.10.2013 г., заключенного истцом и Департаментом городского имущества г. Москвы с разрешенным использованием участка для эксплуатации помещений в здании под гостиницу. Договор заключен на основании распоряжения ДГИ г. Москвы от 04.10.2013 г. 5539-01 ДГИ.

Постановлением Правительства Москвы от 26.11.2013 г. 752-ПП утверждены результаты определения кадастровой стоимости объектов капитального строительства в городе Москве (по состоянию на 1 января 2013 г.). С 01.01.2013 г. кадастровая стоимость объекта утверждена в размере 656 008 812 руб., исходя из кадастровой справки о кадастровой стоимости здания от 15.07.2014 г.

Согласно отчету 023-08-14 от 10.09.2014г., выполненному ООО «НОРМАТИВ» об оценке рыночной стоимости недвижимого имущества, расположенного по адресу: г. Москва, ул. Дубининская, д. 35, его рыночная стоимость составила 471 711 549 руб. по состоянию на 01.01.2013 г.

Отмечая утверждение и внесение в государственный кадастр недвижимости завышенной кадастровой стоимости объекта капитального строительства с кадастровым номером 77:01:0006016:204, истец обратился в суд с настоящим иском.

В силу части 5 статьи 1 Федерального закона от 24.07.2007 г. N 221-ФЗ «О государственном кадастре недвижимости» (далее - Закон о кадастре недвижимости) кадастровый учет земельных участков осуществляется в соответствии с настоящим Законом. Государственный кадастр недвижимости является федеральным государственным информационным ресурсом (часть 2 статьи 1 названного Закона).

Сведения вносятся в государственный кадастр недвижимости органом кадастрового учета на основании поступивших в этот орган в установленном настоящим Законом порядке документов, если иное не установлено настоящим Законом (часть 5 статьи 4 названного Закона).

Пунктом 11 части 2 статьи 7 Закона о кадастре недвижимости установлено, что в государственный кадастр недвижимости вносятся, в том числе сведения о кадастровой стоимости объекта недвижимости.

3

Согласно статье 65 Земельного кодекса Российской Федерации кадастровая стоимость земельного участка устанавливается для целей налогообложения и в иных случаях, предусмотренных Кодексом, федеральными законами.

В соответствии с пунктом 2 статьи 66 Земельного кодекса Российской Федерации для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель, за исключением случаев, определенных пунктом 3 настоящей статьи. а в силу пункта 3 этой же статьи Земельного кодекса в случае определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости.

Довод третьих лиц Правительства Москвы и ДГИ г. Москвы относительно указания нормы права, позволяющей обращаться с требованием об установлении кадастровой стоимости объектов капитального строительства равной его рыночной стоимости судом не принимаются, в связи со следующим.

Прямое указание на возможность установления кадастровой стоимости равной рыночной стоимости применительно к конкретным объектам содержится лишь в статье 66 Земельного кодекса Российской Федерации в отношении земельных участков.

Однако, отсутствие аналогичной нормы в отношении зданий и сооружений не означает, что по указанной причине истцу недоступен такой способ защиты, как установление кадастровой стоимости здания и сооружения равной его рыночной стоимости.

Данный вывод подтверждается также правовой позицией ВАС РФ, изложенной в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 28.06.2011 г. N 913/11.

Положения статьи 24.19 Федерального закона от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации", действовавшей на момент проведения кадастровой оценки спорной недвижимости, т.е. на 10.02.2014, содержат более общую, в сравнении со статьей 66 Земельного кодекса Российской Федерации, норму, предусматривающую возможность оспаривания правообладателем или иными заинтересованными лицами результатов кадастровой оценки любого объекта недвижимости: как земельного участка, так и здания и сооружения. Согласно ей, результаты определения кадастровой стоимости могут быть оспорены в арбитражном суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости физическими лицами, юридическими лицами в случае, если результаты определения кадастровой стоимости затрагивают права и обязанности этих лиц.

Основаниями для подачи заявления о пересмотре кадастровой стоимости могут быть недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, а также установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость.

Таким образом, оспаривание кадастровой оценки здания и сооружения возможно путем предъявления иска об установлении их кадастровой стоимости равной рыночной.

Из приведенного следует, что довод о том, что пересмотр результатов кадастровой стоимости как установление рыночной стоимости может быть обжалован лишь в комиссию, формируемую в соответствии с законом об оценке, судом отклоняется как противоречащий Положениям статьи 24.19 Федерального закона от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации", предусматривающей прямое обращение в арбитражный суд.

Довод о не признании отчета об оценке достоверным доказательством судом отклоняется, в связи со следующим.

Нормами статьи 17.1 Федерального закона от 29.07.1998 г. 135-ФЗ «Об оценочной деятельности в Российской Федерации» предусмотрено проведение экспертизы отчета оценщика.

4

Результаты отчета оценены как соответствующие требованиям законодательства РФ об оценочной деятельности, согласно экспертному заключению Экспертного совета Общероссийской общественной организации «Российское общество оценщиков» 1241/2014 от 21.04.2014г.

Доказательств, опровергающих приведенные обстоятельства, а также доказательств иной величины рыночной стоимости земельного участка не представлено, ходатайства о назначении по делу экспертизы с целью установления иной величины рыночной стоимости здания не заявлялось.

Довод о том, что изменение кадастровой стоимости здания инициировано истцом с целью уменьшения своей налоговой нагрузки судом отклоняется как необоснованный.

Поскольку изменение внесенной в государственный кадастр недвижимости стоимости здания на его рыночную стоимость осуществляется органом кадастрового учета, надлежащим ответчиком по данной категории дел является ФГБУ «ФКП Федеральной службы государственной регистрации, кадастра и картографии», на которое в силу ст. 3 Закона о кадастре недвижимости, Положения о Федеральной службе государственной регистрации, кадастра и картографии, утвержденного Постановлением Правительства Российской Федерации от 01.06.2009 N 5 А40-141933/13 457, Приказа Росреестра от 11.03.2010 N П/93 "О наделении федеральных государственных учреждений "Земельная кадастровая палата" ("Кадастровая палата") по субъектам Российской Федерации полномочиями органа кадастрового учета" возложены функции органа кадастрового учета, наделенного полномочиями по ведению государственного кадастра недвижимости.

Расходы по уплате госпошлины относятся на ФГБУ «ФКП Федеральной службы государственной регистрации, кадастра и картографии», в порядке ст. 110 АПК РФ.

Руководствуясь ст.ст. 167 – 170, 174 АПК РФ, суд Р Е Ш И Л :