Embed Size (px)

Citation preview

Тема практикуму:«Податкові ризики при укладенні господарських

договорів»

IІ частина«Актуальні тенденції з податкових спорів»

Вінніченко Анна – експерт податкового комітету Асоціації юристівУкраїни, керуючий партнер юридичної компанії «WinnerLex.

Володимир Горбалінський - суддя Дніпропетровськогоокружного адміністративного суду, голова Асоціаціїадміністративних судів Дніпропетровської обл.

Дніпропетровськ 25.12.2014

Підходи адміністративних судів при розгляді спорів про правомірність формування податкового кредиту з ПДВ:

«Документальний» підхід - факт реальності господарської операції прямо пропорційнозалежить від складу і правильності оформлення документів, якими ця операціяпідтверджується. Ґрунтується на нормах Податкового кодексу та ЗУ « Про бухгалтерський облік».

«Доктринальний» підхід – грунтується на презумпції вини платника податку,зокрема покладає на платника податків обов'язок по самостійному доведенню реальностігосподарських операцій при розгляді податкових спорів в адміністративних судах.

При такому підході фактично відбувається господарсько-процесуальна оцінкаадміністративним судом договірних відносин і їх правових наслідків між суб'єктами підприємництва, врозріз з вимогами ст. 2 і 71 КАСУ. Підхід заснований на листі ДПС України «Про вжиття заходів» від15.02.2013 № 3848/7/10-1017/575, де наведені основні, так звані податково-правові доктрини , згідно зякими формується доказова база при відпрацюванні ризикових суб'єктів господарської діяльності:доктрини ділової мети , реальності господарської операції, переваги суті над формою , фактичноговласника, а також належної обачності .

2

Доктрини

Доктрини

За документальним підходом:

Реальність господарських операцій встановлена судами попередніхінстанцій при дослідженні первинної документації, залученою позивачем доматеріалів справи, а саме податкових накладних, видаткових накладних,актів виконаних робіт, платіжних доручень та виписок з рахунківбанківських установ.

Податковий кредит для цілей визначення об'єкта оподаткуванняПДВ повинен бути підтверджений належним чином складенимипервинними документами. Як вбачається з установлених судамиобставин справи, включена позивачем сума ПДВ до податкового кредитупідтверджена відповідними податковими накладними.

Постанова ВАСУ від 18.12. 143№ К800/18221/13Постанова ВАСУ від 23.06.14 № К800/7103/14

3

«Документальний підхід»

Постанова ДАГС від 23 вересня 2014 року по справі N П/811/322/14/ПП "СТ-Сервіс"

Відсутні докази недійсності податкових накладних,виписаних контрагентами, які за приписами вищенаведених норм єєдиною підставою для формування податкового кредиту.

Матеріалами справи підтверджується і не спростовуєтьсявідповідачем, що на момент проведення перевірки підприємство малонеобхідні, належним чином оформлені первинні документи, щопідтверджують реальність господарської операції, а саме: договорипоставки, видаткові накладні, ТТН, що свідчать про перевезення товару відпостачальників до покупця, податкові накладні, платіжні документи, щосвідчать про оплату придбаного товару позивачем.

4

Доктрини

Ухвала ВАСУ від 21 жовтня 2014 року по справі № К/800/37797/13/ТОВ "Альянс"

Документальний підхід

На час укладання договорів із позивачем, його контрагенти булиплатниками ПДВ згідно чинного законодавства та належним чиномзареєстрованими у Єдиному державному реєстрі юридичних осіб тафізичних осіб - підприємців, тобто мали достатній об'ємправоздатності для укладення спірних угод.

При цьому податковим органом не доведено фактівбезтоварності операцій за спірними угодами та обізнаності позивачащодо порушення податкового законодавства його контрагентами.

5

«Реальність господарської операції»

Наслідки в даних податкового обліку створюють лише фактично

здійснена господарська операція (рух активів), а не задекларовані напапері.

Ст. 44 НКУ

Доктрини

Ухвала ВАСУ від 05 травня 2014 р. по справі № К/800/51838/13/ТОВ «Агро-Нафта»

Правові наслідки у вигляді виникнення права платника податку наформування витрат виникають лише у разі реального (фактичного)вчинення господарських операцій з придбання товарів (робіт, послуг),що пов'язані з рухом активів, зміною зобов'язань чи власного капіталуплатника, та відповідають економічному змісту, відображеному в укладенихплатником податку договорах.

7

Доктрини

«Перевага змісту над формою»

Враховуються економічні наслідки за результатами здійснення

господарських операцій незалежно від їх належного оформлення.

8

Доктрини

Ухвала ВАСУ від 22 листопада 2012 р. по справі № К/9991/31697/11/ТОВ «Автопроміндустрія»

Встановлений в судовому процесі факт відсутності реальноїгосподарської діяльності з боку контрагента позивача правильнорозцінений судом апеляційної інстанції як такий, що виключаєреальність операцій з поставки позивачу цим контрагентом кузовівавтомобілів, а відтак вантажні митні декларації з огляду нанедостовірність в них даних щодо постачальника не мають юридичногозначення як документ, що підтверджує право на податковий кредитпокупця (імпортера).

9

ДоктриниЗЕД-контракти

«Фактичний власник»

Для визначення правових наслідків у суб'єкта господарювання

враховується те, що власник повинен був здійснити придбанняактиву за найбільш вигідних умов.

10

Доктрини

Ухвала ВАСУ від 13 серпня 2014 р. по справі № К/800/31218/14/ПАТ "Черкасиобленерго"

Позивач міг досягнути відповідного результату з отримання у строковекористування електропередавального обладнання за рахунок значноменших витрат, ніж передбачені названим договором оренди. Операція зпридбання активу за значно вищою ціною за наявності у платникаоб'єктивної можливості з придбання такого за меншою ціною єтакою, що позбавлена розумної ділової мети, здійснена поза межамигосподарської діяльності платника, а тому не може створюватиподаткові наслідки.

11

Доктрини

Ухвала ВАСУ від 04 листопада 2014 року по справі № К/800/15786/14/ТОВ «Укренергомонтаж»

Законна передумова отримання податкової вигоди, з якоївипливає, що сумлінним платникам податку необхідно подбати пропідготовку доказової бази, яка б підтверджувала прояв належної обачностіпри виборі контрагента.

«Належна податкова обачність»

12

Доктрини

Ухвала ВАСУ від 21 серпня 2014 р. по справі № К/800/21455/14/ТОВ «Техно-Макс»

Підприємницька діяльність здійснюються суб'єктом господарюванняна власний ризик, а відтак учасники господарського обороту повинніпроявляти розумну обачливість, адже наслідки виборунедобросовісного контрагента покладається на таких учасників.

Належна податкова обачність, як законна передумоваотримання податкової вигоди, з якої випливає, що сумліннимплатникам податку необхідно подбати про підготовку доказовоїбази, яка б підтверджувала прояв належної обачності при виборіконтрагента.

13

Доктрини

«Ділова ціль»

Для здійснення операцій повинна бути розумна економічна

причина (ділова ціль), яка може бути доступна тільки за умови, щоплатник податків має намір отримати економічний ефект врезультаті господарської діяльності.

пп.14.1.2231 п.14.1 ст.14 НКУ

14

Доктрини

Ухвала ВАСУ від 12 липня 2012 р. по справі № К/9991/18759/12/ТОВ "Ашан Україна Гіпермаркет"

Для всіх договорів

Метою придбання наданих нерезидентами послуг з передачікваліфікованого персоналу є передача іноземного досвідупрацівникам замовника для нормального та успішного функціонуванняйого компанії, що цілком відповідає сфері діяльності та діловій метіТовариства.

15

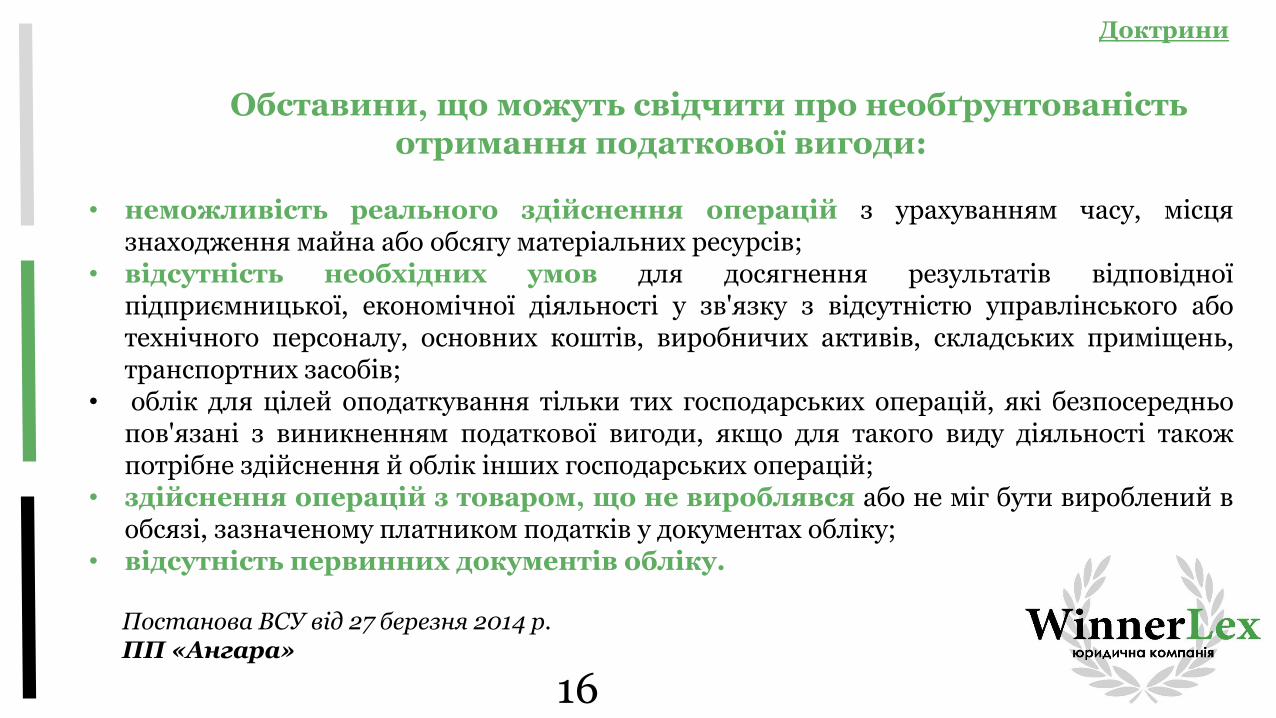

Обставини, що можуть свідчити про необґрунтованість отримання податкової вигоди:

• неможливість реального здійснення операцій з урахуванням часу, місцязнаходження майна або обсягу матеріальних ресурсів;

• відсутність необхідних умов для досягнення результатів відповідноїпідприємницької, економічної діяльності у зв'язку з відсутністю управлінського аботехнічного персоналу, основних коштів, виробничих активів, складських приміщень,транспортних засобів;

• облік для цілей оподаткування тільки тих господарських операцій, які безпосередньопов'язані з виникненням податкової вигоди, якщо для такого виду діяльності такожпотрібне здійснення й облік інших господарських операцій;

• здійснення операцій з товаром, що не вироблявся або не міг бути вироблений вобсязі, зазначеному платником податків у документах обліку;

• відсутність первинних документів обліку.

Постанова ВСУ від 27 березня 2014 р. ПП «Ангара»

16

Доктрини

Ухвала ВАСУ від 21 серпня 2014 р. по справі № К/800/29790/13 ПАТ «Явкинський елеватор»

Предмет доказування у справі - обставини, що підтверджують абоспростовують реальність здійснення самої господарської операції(поставки товару), а отже, й обґрунтованість визначення податковогокредиту.

«Обачний» платник податку може принаймні, але не тількинадати докази перевірки свого контрагента на предмет податкової«добросовісності» за доступними базами даних, як і навести докази напідтвердження обґрунтованості вибору контрагента тощо.

17

Доктрини

Ухвала ВАСУ від 21 серпня 2014 р. по справі № К/800/21455/14/ТОВ «Техно-Макс»

Пріорітет податкових норм

• Оцінка поведінки учасників податкових правовідносин здійснюєтьсянасамперед із застосуванням норм податкового, а не інших галузейзаконодавства;

• Для з'ясування змісту господарської операції необхідно брати до увагитермінологію та вимоги податкового законодавства, а іншіпоняття можуть використовуватися лише в частині, що не суперечитьподатковим нормам;

• Обґрунтування податкових правопорушень не може здійснюватися зпосиланням на недотримання норм інших галузей законодавства;

• Платники податків не вправі посилатися на цивільно-правові таінші неподаткові норми в обґрунтування правомірності своєїповедінки;

18

Доктрини

Ухвала ВАСУ від 21 серпня 2014 р. по справі № К/800/21455/14/ТОВ «Техно-Макс»

Принципи податкових спорів за КАСУ:

• презумпція правомірності рішень платника податку;(п.п. 4.1.4 ПК України)

• обов'язок доказування правомірності свого рішення покладенона податковий орган.

(ч.2 ст. 71 КАСУ)

19

Для всіх договорів

Ухвала ВАСУ від 21 серпня 2014 р. по справі № К/800/21455/14/ТОВ «Техно-Макс»

Однак!

• із врахуванням принципу офіційного з'ясування обставин справи (ст. 11КАСУ) суди повинні витребувати у податкового органу або платникаподатків ті докази, які не надані учасниками справи, але які, на думкусуду, можуть підтвердити або спростувати доводи податковогооргану щодо наявності порушень з боку платника податків;

• якщо позивач без поважних причин ухиляється від надання доказівна вимогу суду, а наявних у справі матеріалів недостатньо дляспростування підтверджених належними доказами висновківконтролюючого органу, покладених в основу ухваленого ним спірногорішення, у позові платника податків може бути відмовлено.

20

Доктрини

Законна передумова отримання податкової вигоди, з якоївипливає, що сумлінним платникам податку необхідно подбати пропідготовку доказової бази, яка б підтверджувала прояв належної обачностіпри виборі контрагента.

Прийоми відстоювання презумпції невинуватості платника податків

21

Ухвала ВАСУ від 28 травня 2014 р. по справі № К/9991/46978/12/ТОВ «Виробниче-торгівельне підприємство «Партнер-2007»

Порушення контрагентами-постачальниками продавців своїхподаткових зобов'язань може бути підставою для висновку пронеобґрунтованість заявлених платником податку вимог про наданняподаткової вигоди - відшкодування ПДВ, якщо податковий орган доведе:• що платник податку діяв без належної обачності й обережності і йому

мало бути відомо про порушення, які допускали його контрагенти;• що діяльність платника податку, його взаємозалежних осіб спрямована на

здійснення операцій, пов'язаних з наданням податкової вигоди,переважно з контрагентами, які не виконують своїх податковихзобов'язань, зокрема у випадках, коли такі операції здійснюються черезпосередників.

22

Доктрини

Ухвала ВАСУ від 21 серпня 2013 року по справі № К/800/26404/13/ТОВ "Агрофірма "Конотопська"

Оскільки відповідач протиправно порівнює поняття отриманняприбутку та мета отримання прибутку, яка передбачена п. 198.3 ст. 198Податкового кодексу України, суди попередніх інстанцій правомірнозаперечили проти вказаної позиції відповідача.

23

Для всіх договорів

Ухвала ВАСУ від 04 листопада 2014 року по справі № К/800/15786/14/ТОВ «Укренергомонтаж»

Посилання відповідача на висновки актів перевіркиконтрагента позивача підлягають відхиленню, оскільки вони не єбезумовною підставою для висновків про нездійснення господарськоїоперації за умови наявності документів на підтвердження реальностіпостачання товарів чи надання послуг.

В разі якщо контрагентом платника податковий облік ведеться ізпорушенням вимог чинного законодавства, то це тягне відповідальність танегативні наслідки саме щодо цієї особи, а несплата податку продавцемта його контрагентами по ланцюгу (в томі числі в разі ухилення відсплати), в разі фактичного здійснення господарської операції невпливає на формування податкового кредиту та валових витратпокупцем.

24

Для всіх договорів

Вищий адміністративний суд України:

«висновки про порушення позивачем вимог чинного законодавствавідповідач зробив фактично лише за результатами аналізу веденнягосподарської діяльності його контрагентами, при цьому наявним уматеріалах справи доказам, якими позивач обґрунтовував правильністьведення податкового обліку, оцінка не надана».

Ухвала ВАСУ від 21 серпня 2014 р. по справі № К/800/21455/14/ТОВ «Техно-Макс»

25

Доктрини

Ухвала ВАСУ від 08 жовтня 2014 р. по справі № К/800/40621/14/ТОВ "Сінтез ресурс"

За відсутності доказів змови позивача з іншими платниками таузгодженості їх дій з метою досягнення вигідних для одного з суб'єктіврезультатів у сфері оподаткування така обставина не може впливати нарезультати податкового обліку Товариства. Зворотне призвело б донеправомірного покладення на платника тягаря відповідальності за дії третіхосіб у багатостадійному господарському обороті.

Неможливість проведення зустрічних перевірокпостачальників також не може розцінюватися як свідченнянеобґрунтованості податкової вигоди платника.

26

Доктрини

Ухвала ВАСУ від 22 квітня 2014 року по справі № К/800/42926/13

Можливі порушення контрагентами платника податківподаткової дисципліни, у тому числі не декларування своїх зобов'язаньабо не сплата податку до бюджету, ще не є достатньою підставою дляпозбавлення платника податків права на податковий кредит зПДВ по операціям з такими контрагентами.

27

Доктрини

Ухвала ВАСУ від 29 вересня 2014 р. по справі № К/800/23899/14/ТОВ "Альянс Маркет"

Чинне податкове законодавство не ставить у залежність формування позивачемподаткового кредиту від податкового обліку (стану) інших осіб і фактичної сплатиконтрагентами податку до бюджету. Питання визначення складу податковогокредиту поширюється тільки на окремо взятого платника податків і не ставитьцей факт у залежність від розрахунку з бюджетом третіх осіб.

Недостатність у контрагента позивача трудових, виробничих або інших ресурсів не єобставинами, які самі по собі позбавляють правового значення виданих контрагентомпідприємства податкових накладних, що виключає відповідальність платника податків(позивача).

За встановленого факту документального підтвердження формування позивачемподаткового кредиту за результатом здійснення господарської діяльності з контрагентом, атакож використання придбаного товару підприємством у власній господарській діяльності,податковим органом безпідставно донараховано податкові зобов'язання з податку на доданувартість.

28

ДоктриниДоговір поставкиДоговір купівлі-продажу

Ухвала ВАСУ від 13 серпня 2014 р. № К/800/39930/13/ПП "Багатопрофільна фірма "Інтеркрайт"

Доводи ДПІ про відсутність контрагентів за місцезнаходженням єнеспроможні. Адже чинне податкове законодавство не пов'язуєправо платника на податковий кредит із знаходженнямпідприємства-постачальника за юридичною адресою.

У свою чергу, платник податків не зобов'язаний перевірятинаявність його контрагента за місцем реєстрації під час здійсненняпідприємницької діяльності, на нього не може бути покладено надмірнийтягар доказування своєї добросовісності.»

29

Доктрини

Ухвала ВАСУ від 17 квітня 2014 р. по справі К/9991/19991/11/ТОВ «Борн»

У платника податків відсутній обов’язок здійснюватиперевірку наявності у його контрагента трудових ресурсів у кількості,необхідній для виконання правочину, який між ними укладений,однак, відсутність таких ресурсів у контрагента позивача за наявності іншихдоказів, які ставлять під сумнів реальний характер поставки, є одним ізсвідчень відсутності реального виконання такого правочину.

30

ДоктриниДоговір поставкиДоговір про надання послуг

Ухвала ВАСУ від 03 березня 2014 року по справі № К/800/24252/13/ТОВ "Лада-Сервіс"

Якщо податковий орган не надав доказів своєчасного виконанняобов'язку оприлюднення відомостей про анулювання свідоцтва платникаПДВ контрагента позивача – безпідставність віднесення позивачем станомна момент здійснення господарських операцій до складу свого податковогокредиту суми ПДВ внаслідок виключення продавця з реєстру платниківподатку на додану вартість є недоведеною.

31

Документальний підхід

Ухвала ВАСУ від 04 листопада 2014 року по справі № К/800/15786/14/ТОВ «Укренергомонтаж»

Доводи відповідача щодо наявності висновку спеціаліста НДЕКЦ приГУМВС України Київської області є неправомірним, оскільки відповідно до ч.1 доказами в адміністративному судочинстві є будь-які фактичні дані, напідставі яких суд встановлює наявність або відсутність обставин, щообґрунтовують вимоги і заперечення осіб, які беруть участь у справі, та іншіобставини, що мають значення для правильного вирішення справи. Ці данівстановлюються судом на підставі пояснень сторін, третіх осіб та їхніхпредставників, показань свідків, письмових і речових доказів, висновківекспертів. Перелік засобів (джерел доказів) доказування є вичерпним.

Проте, до цього переліку не входить висновок спеціаліста. Заналогічних підстав судами першої та апеляційної інстанційправомірно відхилено посилання податкового органу напротоколи допиту свідків.

32

Доктрини

Ухвала ВАСУ від 03 березня 2014 року по справі № К/800/24252/13/ТОВ "Лада-Сервіс"

«Норми Податкового Кодексу передбачають як підставу дляневключення до витрат лише випадок повної відсутності будь-якихрозрахункових платіжних документів, а тому неможливість віднесення довитрат підприємства сум, що не підтверджені будь-якими документамивзагалі.

Однак, як встановлено судами, всі необхідні первинні бухгалтерськідокументи на оплату товарів (робіт, послуг) були у позивача в наявності танадані для перевірки; договори, укладені між позивачем та вищевказанимиконтрагентами не були визнані недійсними в установленому законодавствомпорядку.»

33

Документальний підхід

Ухвала ВАСУ від 30 вересня 2014 р. по справі № К/800/60594/13/ ТОВ "Галіївський маслозавод"

Чинні норми Податкового кодексу України не забороняютьвідносити до складу валових витрат підприємства усі витрати,пов'язані з виготовленням товарів (робіт, послуг), та не вимагаютьвіднесення до складу валових витрат лише витрати, здійсненняяких пов'язане із отриманням прибутку.

Законодавством не визначено обов'язку платника податкуздійснювати лише прибуткову господарську діяльність, оскількихарактерною ознакою господарської діяльності є її здійснення на власнийризик суб'єкта господарювання, що передбачає неоднозначність є наслідківтакої діяльності і не виключає її збитковості.

34

Для всіх договорів

Ухвала ВАСУ від 10 листопада 2014 року по справі № К/800/8018/14/ПАТ "Рівнеазот"

Правомірність віднесення до складу податкового кредиту суми податкуна додану вартість по господарських операціях підтверджена належнимчином оформленими первинними документами бухгалтерського таподаткового обліку.

Оскільки, підставою для проведення коригування податкового кредитудля покупця є розрахунок коригування кількісних і вартісних показників, арозрахунок N 1 від 27.06.2013 отриманий позивачем 04.10.2013, томупідстави для коригування податкового кредиту шляхом його зменшення насуму ПДВ 19 909,33 грн. в червні 2013 року відсутні

35

Для всіх договорів

Ухвала ВАСУ від 06 жовтня 2014 року по справі № К/9991/37118/11/ТОВ «БІ ПАЛ»

«Вироком відносно ПП «Західлісбуд», що набрав законної сили,надано оцінку документації, якою оформлені правовідносини міжПП «Західлісбуд» та ТОВ «БІ ПАЛ», як неправдивій, складеній з метоюмаскування безтоварних операцій, яка оформлялася з метою мінімізаціїподаткових зобов'язань останнього.

Отже, надані первинні документи не підтверджують реальногоздійснення господарських операцій.»

36

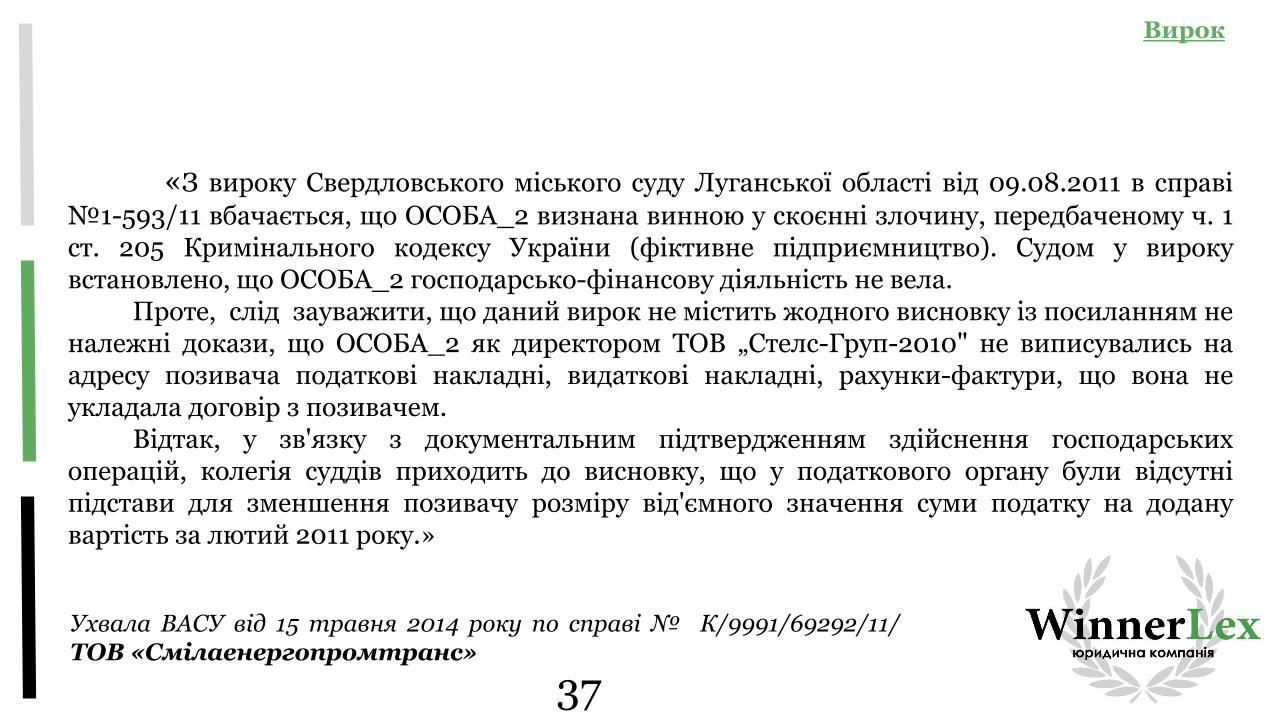

Вирок

Ухвала ВАСУ від 15 травня 2014 року по справі № К/9991/69292/11/ТОВ «Смілаенергопромтранс»

«З вироку Свердловського міського суду Луганської області від 09.08.2011 в справі

№1-593/11 вбачається, що ОСОБА_2 визнана винною у скоєнні злочину, передбаченому ч. 1ст. 205 Кримінального кодексу України (фіктивне підприємництво). Судом у вирокувстановлено, що ОСОБА_2 господарсько-фінансову діяльність не вела.

Проте, слід зауважити, що даний вирок не містить жодного висновку із посиланням неналежні докази, що ОСОБА_2 як директором ТОВ „Стелс-Груп-2010" не виписувались наадресу позивача податкові накладні, видаткові накладні, рахунки-фактури, що вона неукладала договір з позивачем.

Відтак, у зв'язку з документальним підтвердженням здійснення господарськихоперацій, колегія суддів приходить до висновку, що у податкового органу були відсутніпідстави для зменшення позивачу розміру від'ємного значення суми податку на доданувартість за лютий 2011 року.»

37

Вирок

Ухвала від 24 квітня 2014 р. по справі № К/800/29370/13/ТОВ «КосмоПакБуд»

«Судами попередніх інстанцій було залишено поза увагою той факт,що господарські операції, здійснені на виконання правочинів, єсамостійним поняттям, відмінним від правочинів або господарськихзобов'язань, а дотримання норм цивільного чи господарського права неозначають автоматично реальності вчинення господарської операції.»

38

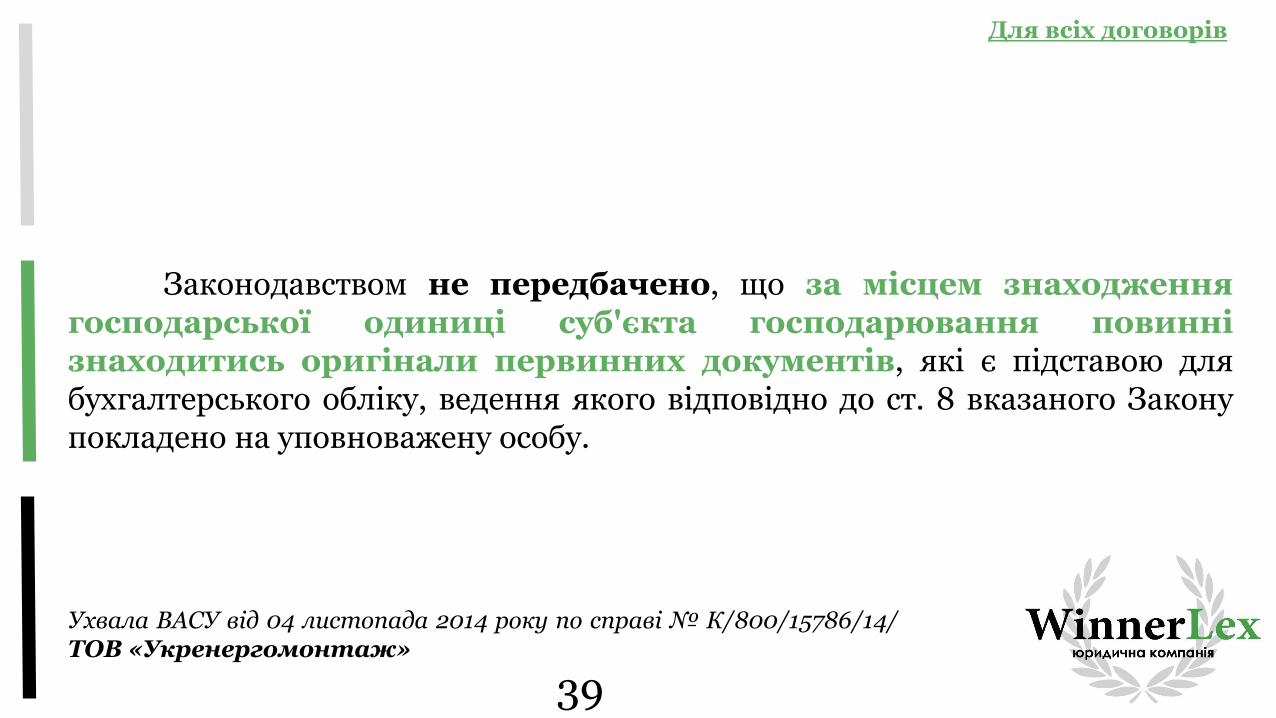

Для всіх договорів

Ухвала ВАСУ від 04 листопада 2014 року по справі № К/800/15786/14/ТОВ «Укренергомонтаж»

Законодавством не передбачено, що за місцем знаходженнягосподарської одиниці суб'єкта господарювання повиннізнаходитись оригінали первинних документів, які є підставою длябухгалтерського обліку, ведення якого відповідно до ст. 8 вказаного Законупокладено на уповноважену особу.

39

Для всіх договорів

Ухвала ВАСУ від 11 червня 2014 р. по справі К/800/21964/14/ТОВ "УПІ-Магістраль"

«Посилання відповідача на висновки почеркознавчої експертизи, в яких зазначенопро ймовірність виконання підписів від імені директорів підприємств - контрагентів неними, а іншими особами, судом апеляційної інстанцій обґрунтовано не прийнято до уваги,оскільки рішення суб'єкта владних повноважень на може ґрунтуватись наприпущеннях, тим більше коли йдеться про майнову відповідальність.

Поряд з цим, слід також зазначити, що чинним законодавством України невстановлено обов'язку суб'єкта господарювання, а також права здійснюватиперевірку справжності наданих контрагентами документів при укладеннідоговорів, а також не передбачено обов'язку здійснювати перевірку місцезнаходженняконтрагентів або сплати податків контрагентами тощо.

При невиконання контрагентом своїх обов'язків перед бюджетом не може бутипідставою для неможливості формування податкового кредиту на підставі господарськихоперацій інших суб'єктів господарювання, оскільки відповідно до ст.61 Конституції Україниюридична відповідальність особи має індивідуальний характер, а тому до відповідальностіможе бути притягнутий лише порушник.»

40

Для всіх договорів

Ухвала ВАСУ від 25 квітня 2013 р. по справі К/9991/49716/11/ТОВ "Транспортний союз Донбасу"

Не надіславши платнику податків рішення керівника прозастосування арешту майна, податковий орган позбавив можливостіплатника податків на адміністративне або судове оскарженняданого рішення, так само як і необхідності його виконання шляхомзупинення можливого відчуження майна, що є безумовним порушенням збоку заявника норм Податкового кодексу України.

41

Доктрини

Ухвала ВАСУ від 01 вересня 2014 року по справі № К/800/52586/13/ПП «Виробничо-комерційне підприємство «Лікон-Крембуд»

Так як податковим органом не вжито заходів щодо направленняпозивачу відповідних письмових запитів з пропозицією надати пояснення таїх документальні підтвердження, оскільки на виконання вимог ухвали судупершої інстанції доказів складення та направлення таких запитів відповідачне надав, юридичним наслідком прийняття такого судового рішення євідсутність податкової перевірки як юридичного факту.

За відсутності проведеної перевірки як юридичного факту уконтролюючого органу відсутня компетенція на винесенняподаткового повідомлення-рішення.

42

Перевірки

Ухвала ВАСУ від 15 жовтня 2014 р. по справі № К/800/41100/14

Допуск до перевірки нівелює правові наслідки процедурнихпорушень, допущених контролюючим органом при призначенніта/або проведенні виїзної податкової перевірки. Отже, позовиплатників про оскарження дій контролюючого органу щодо призначенняперевірок можуть бути задоволені лише в тому разі, якщо до моментувинесення судового рішення не відбулося допуску посадових осібконтролюючого органу до спірної перевірки.

У протилежному випадку (тобто якщо на час вирішення даного спорувиїзну перевірку вже проведено) правові наслідки наказу про призначенняцієї перевірки є вичерпаними, а тому оскарження такого наказу не сприяєвідновленню порушених прав платника.

43

Перевірки

Ухвала ВАСУ від 17 квітня 2014 р. по справі № К/800/43656/13/ТОВ "Оскар УА"

Будь-які зміни до інформаційних баз мають визнаватисяпротиправними, якщо відповідні дані не співпадають з узгодженими сумами(або іншими показниками) податкового обліку.

Оскільки у даному разі жодних донарахувань позивачеві грошовихзобов'язань (та, відповідно, їх узгодження) за наслідками проведення спірноїперевірки здійснено не було, то суд першої інстанції правильно визнавпротиправними дії ДПІ щодо внесення змін до автоматизованої системи.

44

Перевірки

Дякуємо за увагу!

Перейдіть за посиланням щоб переглянути додаткові матеріали:www.slideshare.net/WinnerLex/