Embed Size (px)

Citation preview

BNDES – Seminário Internacional sobre RELATO INTEGRADO

“A (R)evolução do Relatório Corporativo”

Ana Cristina França de Souza

ANEFAC Rio | Vice-Presidente Rio de Janeiro, 07 de dezembro de 2015

• Novos desafios globais e propostas integradas de soluções

• Novos padrões e melhores práticas (reguladores)

• Investidores e a economia sustentável • Colaboradores e qualidade de vida • Novos padrões para os mercados e empresas • Mudanças nas avaliações

evolução dos mercados financeiros exigências do usuário pesquisa acadêmica e estudos empíricos

NOVA REALIDADE ECONÔMICA

IMPACTO DIRETO NA AVALIAÇÃO ECONÔMICA

• Foco da estratégia

• Conectividade de informações

• Comparabilidade

• Oportunidades e riscos

• Framework baseado em Capitais

06/dez/2014

PROCESSO DE AVALIAÇÃO Designação da avaliação

Levantamento e análise de informações

Abordagens e Metodologias

Premissas e Modelagens

Conclusão de valores e Relatórios

1

2 3 4

5

DESIGNAÇÃO DA AVALIAÇÃO

06/dez/2014

Avaliador Profissional

Governo

Acionistas

Partes Interessadas

Auditores

Gestores

Advogados e Juízes

– IFRS Foundation

• International Valuation Standards Council (IVSC)

– IVS - International Valuation Standards (IVS)

– FASB (Financial Accounting Standards Board)

• The Appraisal Foundation e afiliadas

– Uniform Standards of Professional Appraisal Practice (USPAP)

NOVAS DEMANDAS (DFs)

Intangível Percebido

goodwill

Intangível Identificado

Ativo Tangível Líquido

Ativo Tangível Líquido

Valor da empresa

Patrimônio Líquido Contábil

Intangível Contabilizado

Composição do Valor da Empresa

NOVA COMPOSIÇÃO ATIVOS

Gráfico comparativo Composição % do Valor das Empresas (IBOVESPA x GIFT x IAMVS), em 2014

Fonte: o autor

55% 53% 84%

45% 47%

16%

IBOVESPA GIFT IAMVS (SP500)

Ativos Intangíveis Ativos Tangíveis

LEVANTAMENTO E ANÁLISE

PREMISSAS E MODELAGEM

06/dez/2014

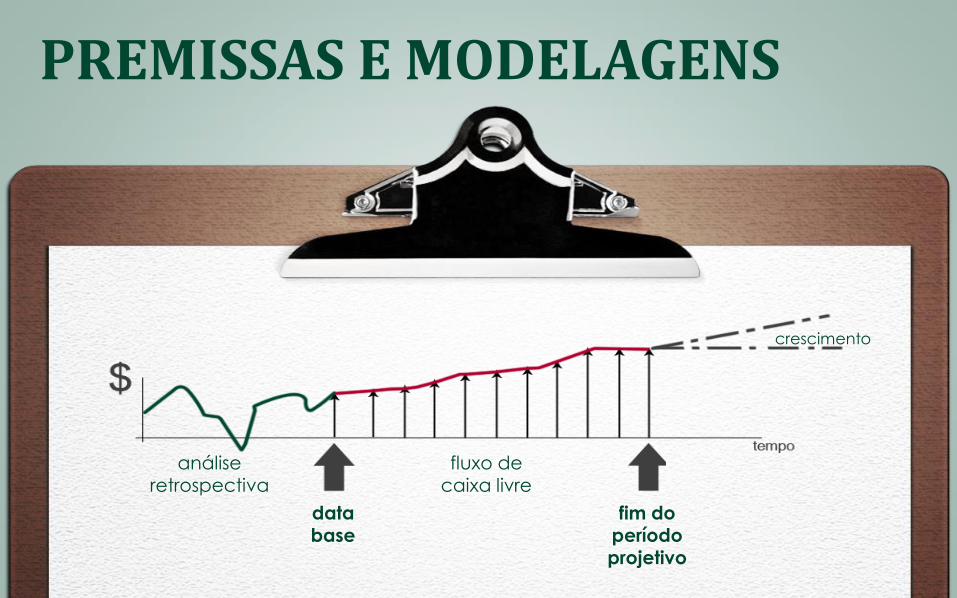

PREMISSAS E MODELAGENS

análise retrospectiva

data base

fim do período projetivo

fluxo de caixa livre

crescimento

The Framework: Fundamental Concepts

The Value Creation Process

PREMISSAS E PROJEÇÕES

PREMISSAS

PROJEÇÕES OPERACIONAIS

BALANÇOS PATRIMONIAIS (capital de giro)

DEMONSTRATIVO DE RESULTADO

(lucro)

INVESTIMENTOS (capex)

FLUXO DE CAIXA LIVRE

PREMISSAS E PROJEÇÕES

Estratégia de Criação de Valor

Investimentos

ABORDAGENS E

METODOLOGIAS

06/dez/2014

Abordagem de Custo

Abordagem de Mercado

Abordagem de Renda

RISCO E TAXA DE DESCONTO

CONCLUSÃO DE VALORES E

RELATÓRIOS (LAUDOS DE AVALIAÇÃO)

06/dez/2014

CONCLUSÃO DE VALORES • AJUSTES: Ativos não Operacionais e Passivos • NOVOS DISCLOSURES E INDICADORES

•Sistema de Gestão Ambiental •Ciclo de Resíduos sólidos •Efluentes •Emissões •Insumos e matérias primas •Recursos naturais •Ecossistemas sensíveis •Ciclo de Vida do Produto

Valor não Percebido

Valor Intrínseco

Valor da empresa

Patrimônio Líquido Contábil

Intangível Total

Ativo Tangível Líquido

Composição do Valor da Empresa

Valor não Percebido

Ativos

Passivos

Valor Não Percebido Líquido

PROCESSO DE AVALIAÇÃO Laudos de Avaliação

Propósito direciona o processo: • Compreenda o Propósito da

Avaliação • Defina os Requisitos do

relatório

Princípios éticos em avaliação 1. Integridade 2. objetividade 3. competência profissional 4. confidencialidade 5. comportamento profissional

• O valor é gerado através da tomada de decisão e da ação estratégica.

• A base desta interação, no entanto é a informação relevante.

• É fundamental modelar diferente cenários e compreender seus impactos na criação de valor dos negócios.