Embed Size (px)

Citation preview

Primer Audit Meeting REGA

Departamento Técnico del Registro General de Auditores (REGA):Madrid, 14 y 15 de Octubre de 2010

Borrador de NTA sobre Importancia Relativa

Francisco Jesús Sierra Capel

Departamento Técnico del Registro General de Auditores (REGA)

Primer Audit Meeting

Hotel Princesa (Madrid)

14 de Octubre de 2010

REGA

• Evolución normativa

• Objetivo y definición de IR

• Objeto de la Norma

• IR en Planificación

• IR en Ejecución del Trabajo

• IR en Emisión de Informes

• Parámetros orientativos

3Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel

NTA Importancia RelativaBorrador de 30 de julio de 2010

REGA

Evolución normativaNormas Técnicas y Guías de Auditoría

• NTA sobre Importancia Relativa�NT Provisional

• Guía 16 sobre IR:�Primera guía

�Ampliación y desarrollo de la Guía

�Revisión para adaptar a NTA IR

�Nuevo PGC

• Borrador NTA sobre IR:�Julio de 2010

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 4

REGA

NTA IR: ObjetivoAuditoría de las CCAA

• Emisión de un informe dirigido a poner de manifiesto una opinión sobre si éstas expresan, en todos sus aspectos significativos, la imagen fiel del patrimonio, de la situación financiera y de los resultados de la entidad, de conformidad con el marco normativo de información financiera que resulte de aplicación y, en particular, con los principios y criterios contables contenidos en el mismo

REGA

NTA IR: DefiniciónNTA 2.5.16

• "La magnitud o naturaleza de un error (incluyendo una omisión) en la información financiera que,

• bien individualmente o en su conjunto, y a la luz de las circunstancias que le rodean,

•

persona razonableinformación,

• se hubiera visto influenciado o su decisión afectada como consecuencia del error u omisión"

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 6

REGA

NTA IR: Introducción (I)Diferencia de expectativas

•

de la información contable• No pueden exigir necesidades particulares

• IR del usuario razonable:�Conjunto de personas prudentes �información contenida en las CCAA

�Conocimiento razonable del negocio y de las actividades económicas

�Comprensión básica de las cuentas y de lo que éstas pueden representar

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 7

REGA

NTA IR: Introducción (II) Alcance del trabajo

• Concepto de importancia relativa: inherente al trabajo del auditor

• Alcance: �Ejercicio del juicio profesional�Importancia y riesgos relativos

• Procedimientos más amplios y extensos�Áreas más significativas�Áreas de mayor probabilidad de errores o irregularidades significativos

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 8

REGA

NTA IR: Introducción (III)Fases del trabajo y opinión

• Planificación, ejecución, informe• Errores o irregularidades significativos:

� individualmente o en su conjunto, es probable que influyan en las decisiones económicas tomadas sobre las CCAA

• Juicios sobre IR: �Circunstancias de cada trabajo �Necesidades de información financiera�Magnitud o naturaleza del error o irregularidad

• Opinión sobre CCAA en su conjunto:�El Auditor no es responsable de detectar errores o irregularidades que no sean significativos

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 9

REGA

Objeto de la NormaBorrador NTA Importancia Relativa

• Establecer los criterios de actuación del auditor en la aplicación del concepto de IR tanto en la planificación y ejecución de su trabajo, como en la evaluación del efecto que sobre su informe pueden tener las incidencias encontradas

• No pretende sustituir el juicio profesional�No existen criterios rígidos u objetivos que permitan definir con carácter general qué es o no significativo

�Cada auditor, a la luz de las circunstancias

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 10

REGA

IR en Planificación (I)NTA Ejecución del trabajo (2.3.2)

• Desarrollo de una estrategia global �Objetivo y alcance del encargo

�Respuesta de la organización

• El alcance de la planificación varía:�Tamaño y la complejidad de la entidad

�Experiencia del auditor en la misma

�Conocimiento del tipo de negocio

�Calidad de la organización y del control interno de la entidad

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 11

REGA

IR en Planificación (II)Borrador NTA Importancia Relativa

• Estrategia global: � IR para las CCAA en su conjunto

• Circunstancias específicas:�Otros niveles de IR para ciertos tipos de transacciones, saldos o información a revelar

� Importes inferiores a la CIR para las CCAA en su conjunto

�Cuando razonablemente se espere que errores o irregularidades en dichas transacciones, saldos o información a revelar

CCAA en su conjunto influyan en las decisiones de los usuarios (NIA 320)

REGA

IR en Planificación (III)Borrador NTA Importancia Relativa

• NTA (2.3.12): Plan Global de Auditoría�Determinación niveles y cifras IR�Justificación en los papeles de trabajo

• El auditor tendrá en cuenta:�Naturaleza de la entidad auditada�Justificará los parámetros utilizados para determinar la IR

�Documentará los factores cuantitativos y cualitativos

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 13

REGA

IR en Planificación (IV)Borrador NTA Importancia Relativa

• En la planificación el auditor:�Determina la naturaleza de las pruebas, su alcance y momento de ejecución

• Para identificar:�Errores o irregularidades individual o agregadamente significativos (CCAA en su conjunto)

�Determinados tipos de transacciones, saldos contables o información a revelar

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 14

REGA

IR en Planificación (V)Borrador NTA Importancia Relativa

• La IR en Planificación no establece necesariamente un umbral bajo el que los errores o irregularidades no corregidos (individualmente o de forma agregada), siempre se consideren no significativos

• El auditor puede evaluar como cualitativamente significativos errores o irregularidades según su naturaleza y las circunstancias específicas de la entidad

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 15

REGA

IR en Planificación (VI)Borrador NTA Importancia Relativa

• La IR en Planificación no puede ser superior a la IR en emisión de informe

• Revisión IR en Planificación, PGA y programas: a medida que progresa la auditoría

• Si es más adecuada una IR en Planificación inferior a la inicial para CCAA en su conjunto, o para determinados tipos de transacciones, saldos o información a revelar:�Revisar la IR para ejecución del trabajo�

siguen siendo adecuados

REGA

IR en Ejecución del trabajo (I)Borrador NTA Importancia Relativa

• Cifra o cifras determinadas por el auditor, por debajo del nivel de la IR establecida para las CCAA en su conjunto, o en su caso para determinados tipos de transacciones, saldos contables o información a revelar, al objeto de reducir a un nivel aceptable la probabilidad de que la suma de los errores o irregularidades no corregidos y no detectados supere dicho nivel de IR para el conjunto de las cuentas anuales

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 17

REGA

IR en Ejecución del trabajo (II)Borrador NTA Importancia Relativa

• No es un simple cálculo mecánico: implica el juicio del auditor

• Determinación de la IR en ejecución del trabajo:�Conocimiento de la entidad�Experiencia de auditorías anteriores�Evaluación del riesgo de no detectar un error o irregularidad significativos que pudiera existir en las cuentas por falta de evidencia o por una evidencia insuficiente

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 18

REGA

IR en Ejecución del trabajo (III)Borrador NTA Importancia Relativa

• Determinará el efecto acumulado de los errores e irregularidades identificados durante la auditoría

• Errores o irregularidades insignificantes: � Importe por debajo del cual se consideren claramente insignificantes

� No será necesario acumularlos: no tendría efecto significativo sobre las CCAA

� Sin consecuencias, tanto individualmente o de forma agregada, cualquiera que sea el criterio de magnitud, naturaleza o circunstancias por el que se evalúen

� Si existe incertidumbre acerca de si una o más partidas son claramente insignificantes, no podrían considerase como tales

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 19

REGA

IR en Ejecución del trabajo (IV)Borrador NTA Importancia Relativa

• Revisión del PGA: a medida que progresa la auditoríaa) La naturaleza de los errores e irregularidades

identificados y las circunstancias en que se produjeron indican que pueden existir otros que sumados a los acumulados durante la realización de la auditoría pudieran ser significativos

auditoría se aproxima a la CIR determinada para las CCAA en su conjunto o, en su caso, para determinados tipos de transacciones, saldos contables o información a revelar

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 20

REGA

IR en Ejecución del trabajo (V)Borrador NTA Importancia Relativa

• El auditor comunicará el efecto acumulado de los errores o irregularidades significativos identificados, oportunamente y al nivel adecuado de la Dirección

• Si la Dirección no los corrige, el auditor preguntará las razones para no realizar tales correcciones y las considerará al evaluar si las CCAA en su conjunto están libres de errores o irregularidades significativos

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 21

REGA

IR en Emisión de informe (I)Borrador NTA Importancia Relativa

• El auditor, al formarse una opinión sobre las CCAA, debe concluir sobre si ha alcanzado una seguridad razonable de que las mismas se encuentran en su conjunto libres de errores o irregularidades significativos

• Debe evaluar el efecto en las CCAA de los errores o irregularidades

no hayan sido corregidos

REGA

IR en Emisión de informe (II)Borrador NTA Importancia Relativa

• Antes de evaluar el efecto de errores o irregularidades no corregidos, el auditor actualizará la IR previa para confirmar si sigue siendo adecuada

• El auditor determinará si los errores o irregularidades no corregidos son significativos individualmente o de forma agregada�Magnitud, naturaleza y circunstancias específicas

�

no corregidos relativos a periodos anteriores

REGA

IR en Emisión de informe (III)Borrador NTA Importancia Relativa

• El auditor puede evaluar como cualitativamente significativos errores o irregularidades�Aunque sean inferiores a la CIR de planificación

�Atendiendo a su naturaleza y las circunstancias específicas de la entidad

�Si estima que razonablemente pudieran influir en las decisiones de los usuarios basadas en las CCAA

• Cuestión de juicio profesional�No existen criterios rígidos u objetivos

REGA

IR en Emisión de informe (IV)Aspectos cualitativos

• Naturaleza de las incidencias, la información necesaria y suficiente para obtener una interpretación y comprensión adecuadas de las CCAA u otros documentos contables, así como a la corrección de dicha información:�Transacciones con personas físicas o jurídicas vinculadas

� Incumplimientos de la normativa aplicable �Cambios contables y partidas excepcionales�Omisión de información necesaria y suficiente

de los estados contables auditados

REGA

IR en Emisión de informe (V)Aspectos cuantitativos

• Magnitud monetaria de las incidencias• Efecto relativo sobre las CCAA o documentos contables tomados en su conjunto

• Aplicación del juicio del Auditor� Importe – base más representativo

• Elección del importe – base:� Partidas y agrupaciones de los estados contables: activos, pasivos, patrimonio neto, ingresos, gastos

� Partidas que centran la atención de los usuarios� Naturaleza y estructura financiera de la entidad� Punto de su ciclo de vida � Entorno sectorial y económico� Volatilidad del importe – base

REGA

IR en Emisión de informe (VI)Aspectos cuantitativos: evaluación

a) Incidencias que afecten al ejercicio corriente y a ejercicios anteriores, tanto individualmente como agrupadas: en el contexto de las cuentas en su conjunto

b) Cuando las incidencias se evalúen considerando su efecto sobre resultados: � Resultado procedente de las operaciones

continuadas antes de impuestos� Ante fluctuaciones anormales habría que

excluir los ingresos y gastos de carácter

informados en la memoria)

REGA

IR en Emisión de informe (VII)Aspectos cuantitativos: evaluación

c) Otras bases de comparación: INCN, patrimonio neto, total activo o total gastos� Pérdidas, punto muerto o tradicionalmente baja

rentabilidad o alta volatilidad en el resultado de operaciones continuadas antes de impuestos

� Altas cifras de activos y baja rentabilidad (ENL o con precios regulados)

� Bajo volumen de operaciones (en lanzamiento o desarrollo, empresas total o parcialmente inactivas)

d) IR de incidencias que no afectan a Rdos. o a PN (reclasificaciones), podría fijarse en una cuantía superior

REGA

IR en Emisión de informe (VIII)Evaluación del efecto de una incidencia en informe

a) Magnitud absoluta (individual o agregada) de los errores o irregularidades; resto de circunstancias con posible efecto en el informe que no pueden ser cuantificadas por el auditor en su informe

b) Su relación con otras cifras o desgloses de las cuentas que se vieran distorsionados por algunas de las circunstancias con posible efecto en la opinión del auditor� Epígrafe del activo, pasivo, ingreso o gasto� Activo o pasivo corriente · Activo total · INCN · PN� Rdos. operaciones continuadas antes de impuestos� Rdos. operaciones interrumpidas netos de impuestos

c) Su efecto sobre las tendencias de rentabilidad y

REGA

IR en Emisión de informe (XI)Evaluación del efecto de una incidencia en informe

• El auditor puede encontrarse ante alguna o algunas circunstancias con posible efecto en el informe de auditoría

• Evaluará si las mismas, consideradas individualmente o en su conjunto, son "significativas" o “muy significativas” en relación con las CCAA auditadas

• Para determinar si las circunstancias detectadas son “significativas” o “muy significativas” se estará a lo previsto en la presente Norma Técnica y en las NTA relativas a la emisión del informe

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 30

REGA

Consideraciones orientativasa efectos de la emisión del Informe de Auditoría

• No es posible desarrollar guías orientativas que sirvan en todos los casos

• Carácter prioritario del juicio del auditor en la delimitación de su riesgo profesional

• Parámetros orientativos para determinar la IR, únicamente a efectos de la emisión del informe

• Deberá tener en cuenta, en su caso, la naturaleza específica del sector al que se refiere su trabajo de auditoría

• Justificará los parámetros utilizados para la fijación de la IR:�Circunstancias especiales en dicho sector

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 31

REGA

Parámetros orientativosAspectos cuantitativos en la emisión del Informe

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 32

Ajustes que afectan a

resultados

Importe base Tramo

1. Empresas con beneficios

normales

Rdos. normalizados o rdos.

procedentes de las operaciones

continuadas antes de impuestos

5% 10%

2. Empresas con pdas. o

punto muerto o bajo nivel

de rentabilidad o con Rdo.

Oper. Contin. antes de

impuestos altamente volátil

El más representativo de:

INCN o total de los activos

Patrimonio Neto

0,5% 1%

1%2%

3. Empresas en desarrollo

(sin volumen normal de

operaciones o elevado

volumen de gastos no

activables)

El mas representativo de:

Patrimonio neto

Total de activos o total de gastos

3%5%

0,5%1%

REGA

Parámetros orientativosAspectos cuantitativos en la emisión del Informe

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 33

Ajustes que afectan

a resultados

Importe base Tramo

4. Entidades no

lucrativas

El más representativo de:

INCN o total de activos o

ingresos o gastos totales

Patrimonio Neto

0,5% 1%

1%2%

5. Pequeñas y medianas

empresas y

microempresas

El más representativo de:

Rdos. operaciones continuadas

antes de impuestos

INCN

Total de activos

5%12%

1%3%

1%3%

REGA

Parámetros orientativosAspectos cuantitativos en la emisión del Informe

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 34

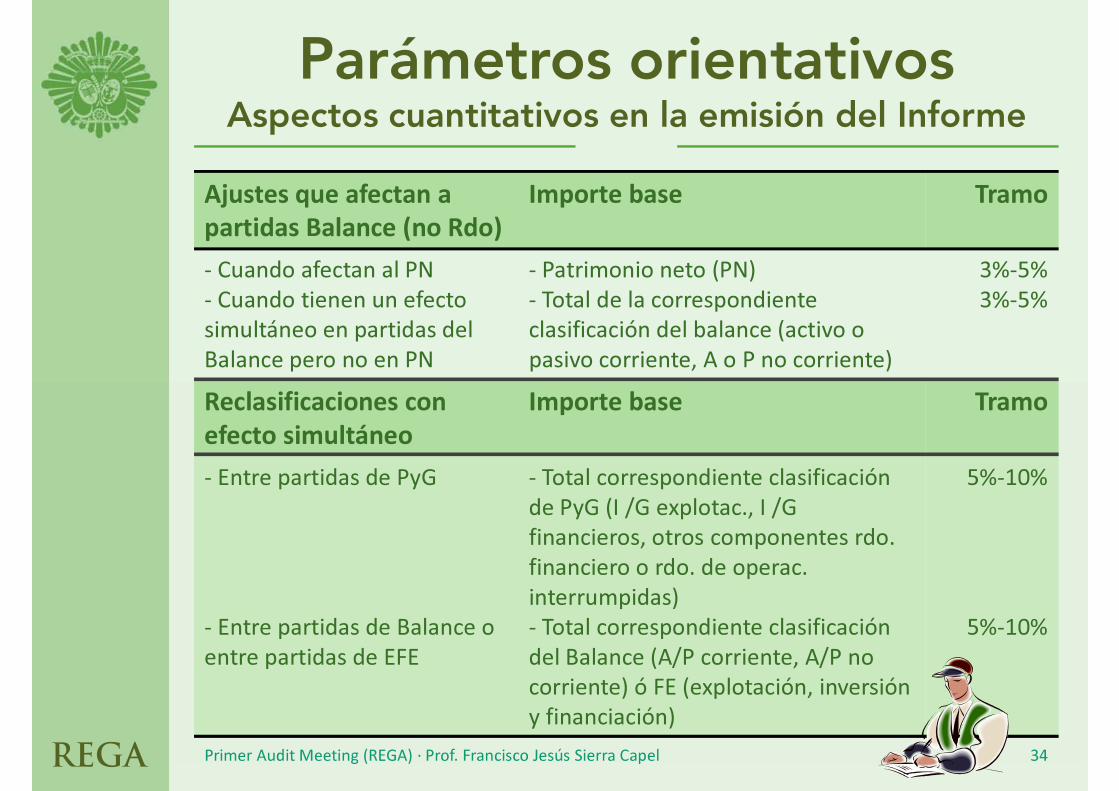

Ajustes que afectan a

partidas Balance (no Rdo)

Importe base Tramo

Cuando afectan al PN

Cuando tienen un efecto

simultáneo en partidas del

Balance pero no en PN

Patrimonio neto (PN)

Total de la correspondiente

clasificación del balance (activo o

pasivo corriente, A o P no corriente)

3%5%

3%5%

Reclasificaciones con

efecto simultáneo

Importe base Tramo

Entre partidas de PyG

Entre partidas de Balance o

entre partidas de EFE

Total correspondiente clasificación

de PyG (I /G explotac., I /G

financieros, otros componentes rdo.

financiero o rdo. de operac.

interrumpidas)

Total correspondiente clasificación

del Balance (A/P corriente, A/P no

corriente) ó FE (explotación, inversión

y financiación)

5%10%

5%10%

REGA

Parámetros orientativosInformación comparativa en la emisión del Informe

Primer Audit Meeting (REGA) · Prof. Francisco Jesús Sierra Capel 35

Ajustes que afectan

a resultados

Importe base Tramo

1. Empresas con

beneficios normales

El más representativo de:

Rdos. normalizados o Rdos.

operaciones continuadas antes

de impuestos

Patrimonio Neto

10% 20%

3%5%

2. Empresas con pérdidas

o en punto muerto o con

bajo nivel de rentabilidad

El más representativo de:

INCN

Total de activos

Patrimonio Neto

1%2%

1%2%

3%5%

REGA

Primer Audit Meeting REGA 14 y 15 de octubre de 2010

Muchas gracias por vuestra atención