Embed Size (px)

Citation preview

14-1

Costo de Capital

AFG 2Sesión

12016

Copyright © 2013 by The McGraw-Hill Companies, Inc. All rights reserved.McGraw-Hill/Irwin

14-2

Alcance de la sesión de hoy:

Origen y estructura del Costo de Capital

a. Generalidades del Costo de Capitalb. Costo del Capital accionarioc. Costo de Deuda y Acciones Preferentesd. Costo Promedio Ponderado del Capital (CPPC, WACC)

14-3

14-4

En lo sucesivo se usarán de manera indistinta los términos rendimiento requerido, tasa de

descuento apropiada y costo de capital porque?

(Ross 368)

Ross, Stephen A. Fundamentos de finanzas corporativas, 10th Edition. McGraw-Hill Interamericana, 05/2014. VitalBook

14-5

Reflexión: Porque el Costo de Capital es

Importante?1. Sabemos que el retorno sobre

activos depende el riesgo de esos activos

2. El retorno a un inversor es el mismo que el costo para la empresa

14-6

Reflexión: Porque el Costo de Capital es

Importante?3. Nuestro costo de capital nos

proporciona una indicación de cómo el mercado Ve el riesgo de los activos

4. Saber el costo del capital puede también ayudarnos a determinar nuestro retorno requerido para proyectos de presupuestación de capital

14-7

En esencia, el costo de capital depende del uso de los fondos, no de su origen.

Es un error común olvidar este punto decisivo y caer en la trampa de pensar que el costo de capital de una inversión depende sobre todo de dónde se obtiene el capital.

(Ross 368-369)Ross, Stephen A. Fundamentos de finanzas corporativas, 10th Edition. McGraw-Hill Interamericana, 05/2014. VitalBook file.

14-8

El Costo de CapitalEl coste de capital es el retorno requerido por los inversionistas de capital dados el riesgo de los flujos de efectivo de la empresa:

•Riesgo del Negocio•Riesgo Financiero

14-9

El Costo de CapitalHay dos métodos principales para determinar el coste de capital:

1. Modelo de crecimiento de dividendos (DGM)

2. LMV, SML, o

CAPM

14-10

EL Modelo de crecimiento de dividendos

Comience con la fórmula de modelo de crecimiento de dividendos y reorganizar para solucionar (despejar) para encontrar: RE

gPDR

gRDP

E

E

0

1

10

14-11

Ejemplo del modelo de crecimiento de

dividendosSupongamos que su empresa espera pagar un dividendo de $1,50 por acción el año próximo.

Ha habido un crecimiento constante de dividendos del 5,1% por año y el mercado espera continúen. El precio actual es $25.

Cual es el costo de capital? %1.11111.051.2550.1

ER

14-12

Ejemplo: Estimación de la tasa de crecimiento de

dividendosUn método para estimar la tasa de crecimiento es utilizar el promedio histórico:

Año Dividendo Cambio Porcentual2005 1.232006 1.302007 1.362008 1.432009 1.50

(1.30 – 1.23) / 1.23 = 5.7%(1.36 – 1.30) / 1.30 = 4.6%(1.43 – 1.36) / 1.36 = 5.1%(1.50 – 1.43) / 1.43 = 4.9%

Promedio = (5.7 + 4.6 + 5.1 + 4.9) / 4 = 5.1%

14-13

Ventajas y desventajas del modelo de crecimiento de

dividendosVentaja:

Fácil de comprender y de utilizar

Muy Sencillo, nada complicado, matemática simple.

14-14

• Desventajas (limitantes):

• Sólo aplicable a las empresas que actualmente pagan dividendos ( y las que no?)

• No es aplicable si los dividendos no están creciendo a un ritmo razonablemente constante

Ventajas y desventajas del modelo de

crecimiento de dividendos

14-15

Ventajas y desventajas del modelo de crecimiento de

dividendos•Desventajas :

• Extremadamente sensible a los crecimientos estimados. Un incremento del 1% en “g” incrementa el costo de capital en 1%

• No considera explícitamente el riesgo.

14-16

Utilizando LMV(Linea del Mercado de valores)

Utilice la siguiente información para calcular nuestro costo de capital:

Tasa libre de Riesgo, Rf (Risk free Rate)

Prima de Riesgo del mercado, E(RM) – Rf

Riesgo sistemático del activo, ))(( fMEfE RRERR

14-17

El coeficiente Beta (β) es una medida de la volatilidad de un activo (una acción o un valor) relativa a la variabilidad del mercado, de modo que valores altos de Beta denotan más volatilidad y Beta 1,0 es equivalencia con el mercado.1

La diferencia entre la Beta (β) de una acción o un valor y 1,0 se expresan en porcentaje de volatilidad. Un valor con Beta' 1,75 es 75% más volátil que el mercado. Igualmente, un valor con Beta 0,7 sería 30 % menos volátil que el mercado.

Para valores o acciones en concreto, su Coeficiente Beta (β) se calcula usando análisis de regresión contra un índice representativo del valor del mercado, por ejemplo Ibex 35, en la Bolsa española. Siendo Beta una manera de estimar el riesgo del activo sobre la media de activos; los coeficientes Beta se utilizan para diversificar la composición de una cartera de activos, mezclando convenientemente activos con β distintos.

Beta mide únicamente el riesgo sistémico, es decir aquel riesgo que no es posible eliminar diversificando la cartera en distintos tipos de activos. De tal forma que un inversor que tiene su dinero concentrado en pocos negocios (por ejemplo el socio fundador de una empresa, que ha invertido allí la mayor parte de su riqueza personal) no encontrará al beta como una medida representativa de su riesgo; puesto que el mismo subestimará el riesgo específico.

14-18

Video: Beta?

https://www.youtube.com/watch?feature=player_embedded&v=wpGzWQjjKws

14-19

Ejemplo, Utilizando - LMV

Suponga que su empresa tiene:• Un beta de capital de .58

• La actual tasa libre de riesgo es 6.1%

• La expectativa de la prima de riesgo del mercado es 8.6%

Cual es el costo de cpaital usando el modelo SMLW?

RE = 6.1 + .58(8.6) = 11.1%

14-20

CAPM, SML, LMV

El CAPM es un modelo para calcular el precio de un activo y pasivo o una cartera de inversiones. Para activos individuales, se hace uso de la recta security market line (SML, o LMV) la cual simboliza el retorno esperado de todos los activos de un mercado como función del riesgo no diversificable y su relación con el retorno esperado y el riesgo sistémico (beta), para mostrar cómo el mercado debe estimar el precio de un activo individual en relación a la clase a la que pertenece.

La línea SML (LMV) permite calcular la proporción de recompensa-a-riesgo para cualquier activo en relación con el mercado general.

14-21

Que fue lo que hicimos?

En vista de que llegamos a números similares, utilizando el modelo de crecimiento de dividendos (11.1%) y el enfoque SML (11.1%), debemos sentirnos bien acerca de nuestra estimación!

14-22

Ventajas y Desventajas del

enfoque LMV (SML, CAPM)

Ventajas:

•Explícitamente ajustado por el riesgo sistemático

•Aplicable a todas las empresas, una vez que podamos estimar beta

14-23

Desventajas:

• Hay que estimar la prima de riesgo de mercado esperada, que varían con el tiempo

• Tienen que estimar beta, que también varía con el tiempo

• Estamos usando el pasado para predecir el futuro, que no siempre es confiable

Ventajas y Desventajas del

enfoque SML

14-24

Ejemplo del Costo de Capital

Nuestra empresa tiene un beta de 1.5.

La prima de riesgo de mercado se espera sea de 9% y la actual tasa libre de riesgo es 6%

Hemos utilizado las estimaciones de los analistas para determinar que el mercado cree que los dividendos crecerán un 6 por ciento al año y nuestro último dividendo fue de $2.

Nuestra acción se está vendiendo actualmente para $15,65.

Cual es el costo de capital utilizando LMV (SML)?

RE = 6% + 1.5(9%) = 19.5%

14-25

Ejemplo – Costo de Capital

Cual es nuestro costo de capital utilizando DGM?RE= [2(1.06) / 15.65] + .06 = 19.55%

Nuestra empresa tiene un beta de 1.5.

La prima de riesgo de mercado se espera sea de 9% y la actual tasa libre de riesgo es 6%

Hemos utilizado las estimaciones de los analistas para determinar que el mercado cree que los dividendos crecerán un 6 por ciento al año y nuestro último dividendo fue de $2.

Nuestra acción se está vendiendo actualmente para $15,65.

14-26

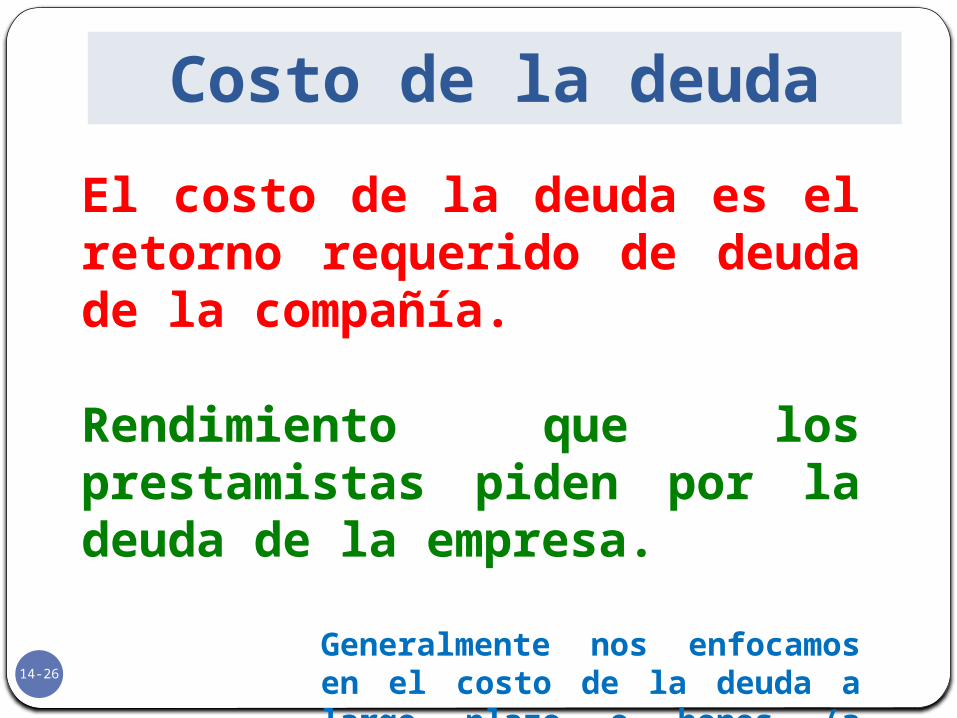

Costo de la deudaEl costo de la deuda es el retorno requerido de deuda de la compañía.

Rendimiento que los prestamistas piden por la deuda de la empresa.

Generalmente nos enfocamos en el costo de la deuda a largo plazo o bonos (a diferencia de la deuda a corto plazo como notas por pagar).

14-27

Costo de las acciones preferentes

Las Acciones Preferentes son una perpetuidad, así que tomamos la fórmula de perpetuidad:

P0 = D_ Rps

Rps = D_ P0

y luego despejamos los términos para resolver para RP

Donde D es el dividendo fijo y P0, el precio actual de la acción preferente.

14-28

Ejemplo del Costo de las acciones preferentes

Su empresa tiene acciones preferentes con un dividendo anual de $3.00

El precio actual es $25Cual es el costo de la acción

preferente?RP = 3 / 25 = 12%

14-29

Estructura de Capital (Ponderación)

Para calcular el WACC, primero necesitamos el peso de cada fuente de fondos: es decir, deuda, acciones preferentes y acciones

14-30

Simplifiquemos un ejemplo con unicamente deuda y capital.

A menudo se utiliza el valor de mercado de deuda y capital

Estructura de Capital (Ponderación)

V = E + D

14-31

Valoración de la estructura de capital

El valor de mercado de la deuda = (# de bonos en circulación) x (precio de mercado de un bono)

El valor de mercado de capital = (# acciones comunes en circulación) x (precio de mercado de una acción común)

14-32

Valoración de la estructura de capital

El Valor de mercado de una empresa es simplemente el valor agregado de la deuda y el capital:

V = D + E

14-33

Pesos (ponderación) en la estructura de capital

WD = D/V

Este es el % financiado con deuda

WE = E/VEste es el % financiado con capital

14-34

Alerta (OJO), Atention!El peso de la estructura de capital siempre debe sumar 100%

WD + WE = 100% orWD + WPS + WE = 100%

14-35

Ejemplo: de la Estructura de Capital

(pesos)Suponga que tiene un valor de mercado de capital igual a $ 500 millones y un valor de mercado de la deuda igual a $ 475 millones. of debt equal to $475 million.Cuales son los pesos de la

estructura de capital?V = $500MM + $475MM = $975MM

wE = E/V = 500 / 975 = .5128 = 51.28%wD = D/V = 475 / 975 = .4872 = 48.72%

14-36

Los Impuestos y el Costo de Capital

Un momentito!La Deuda y el Capital no son iguales de cara a la empresa.

La deuda da un beneficio fiscal que el capital no da.

14-37

• Los intereses gasto reducen nuestra obligación por impuestos

• Esta reducción de impuestos reduce nuestro costo de deuda

Así, el costo real de la deuda es realmente el costo después de impuestos de la deuda o…

After-tax cost of debt = RD(1-TC)

Los Impuestos y el Costo de Capital

Costo depues de impuestos de la deuda= RD(1-TC)

14-38

Los Impuestos y el Costo de Capital

• Nuestra nueva ecuación para el WACC es:

WACC = WDRD(1-TC) + WE RE

Esta es una de las más poderosas relaciones que se puedan hacer en finanzas.

14-39

Juntando las Piezas, Ejemplo del WACC

Información del capital:

• 50 millones de acciones

• $80 por acciones

• Beta = 1.15

• Prima de Riesgo del mercado = 9%

• Tasa libre de riesgo = 5%

Información de la deuda:

• $1 billón en deuda existente (valor facial)

• Cotización Actual = 110

• Tasa del cupón = 9%,

• Cupones semestrales

• 15 años al vencimiento

La tasa impositiva de la empresa es: 40%

14-40

Ejemplo del WACC

2. Cual es el costo del capital (utilizando el modelo CAMP)?

RE = 5 + 1.15(9) = 15.35%

1. Cual es el costo de la deuda?

N = 30; PV = -1,100; PMT = 45; FV = 1,000; CPT I/Y = 3.9268RD = 3.927(2)

= 7.854%

14-41

Ejemplo del WACC3. Cual es el costo después de

impuestos de la deuda?

RD (1 – TC) = 7.854 (1 - .40) = 4.712%

14-42

Ejemplo del WACC4. Cuales son los pesos en la estructura del capital?

Deuda = 1 billón ($1.10) = $1.1 billonesCapital = 50 millones ($80) = $4 billones

Valor de la firma = 4 + 1.1 = $5.1 billones

14-43

Ejemplo del WACC (conectando los

resultados)5. Calcular el costo promedio

ponderado de Capital (WACC)

WACC = .2157 (4.712%) + .7843 (15.35%)

= 13.06%

WACC = WDRD(1-TC) + WE RE

14-44

Terminología del Ingles (Terminology)

• Security Market Line (SML)• Capital Asset Pricing Model (CAPM)

• Yield or Yield to Maturity (YTM)• Cost of Capital• Weighted Average Cost of Capital (WACC) Capital Structure

• Cost of Equity• Cost of Debt• Cost of Capital

14-45

Formulas

gPDR

gRDP

E

E

0

1

10

))(( fMEfE RRERR

Costo de Capital (Dividend Growth Model)

Costo de Capital (CAPM)

14-46

Formulas –continuación-

Rps = D_ P0

Costo Promedio Ponderado de CapitalWACC = WDRD(1-TC) + WE RE

Costo de la deuda despues de impuestosAfter-tax cost of debt = RD(1-TC)

Costo de la acción Preferente

14-47

Lo mas importante:

• Ser capaz de calcular el costo de una empresa de capital utilizando el CAPM y el modelo de crecimiento de dividendos DGM

• Ser capaz de calcular el costo neto después de impuestos de la firma de la deuda

14-48

Lo mas importante:

• Saber cómo calcular el WACC de una empresa

14-49

1. Hay dos formas de calcular el costo de capital: DGM y CAPM.

2. Lo relevante del costo de la deuda para una firma es conocer el costo después de impuestos

3. La Estructura de Capital determina los pesos de: deuda, acciones preferentes y capital utilizado por la empresa.

En cuanto a conceptos, que es lo mas importante?

14-50

4. El WACC determina la tasa de descuento a utilizar para fines de presupuestación capital para NPV, TIR y MIRR.

5. Todos los proyectos no pueden tener la clasificación de riesgo idéntico y puede que necesitemos ajustar en consecuencia el WACC.

What are the most important topics of this chapter?

14-51

Como se resume el WACC:

14-52

14-53

14-54

Gracias!