Embed Size (px)

Citation preview

Serwisy lite w bankowości mobilnej

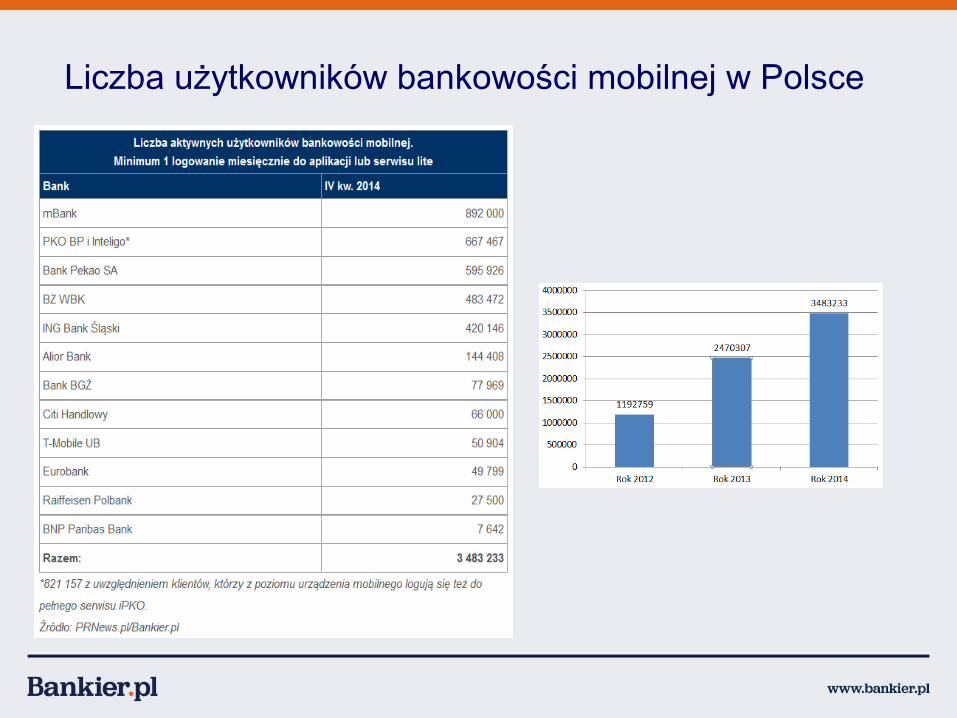

Liczba użytkowników bankowości mobilnej w Polsce

Dostępność rozwiązań mobilnychBank Android iOS

Windows Mobile BlackBerry Symbian

Windows Phone 8 Lite RWD

Alior Bank x x x x Bank BGŻ x Bank BPH x x x Bank Millennium x x x x x Bank Pekao SA x x x x x x x Bank Smart x x BNP Paribas Bank x x BZ WBK x x x x Citi Handlowy x x x x Eurobank x x xGetin Noble Bank x x x ING Bank Śląski x x x x x Inteligo (IKO) x x x x x x Lion's Bank xmBank x x x x Meritum Bank x x x Orange Finanse x x PKO BP (IKO) x x x x x x Plus Bank x x x x Raiffeisen Bank Polska x x x T-Mobile UB x x x

Trzy drogi

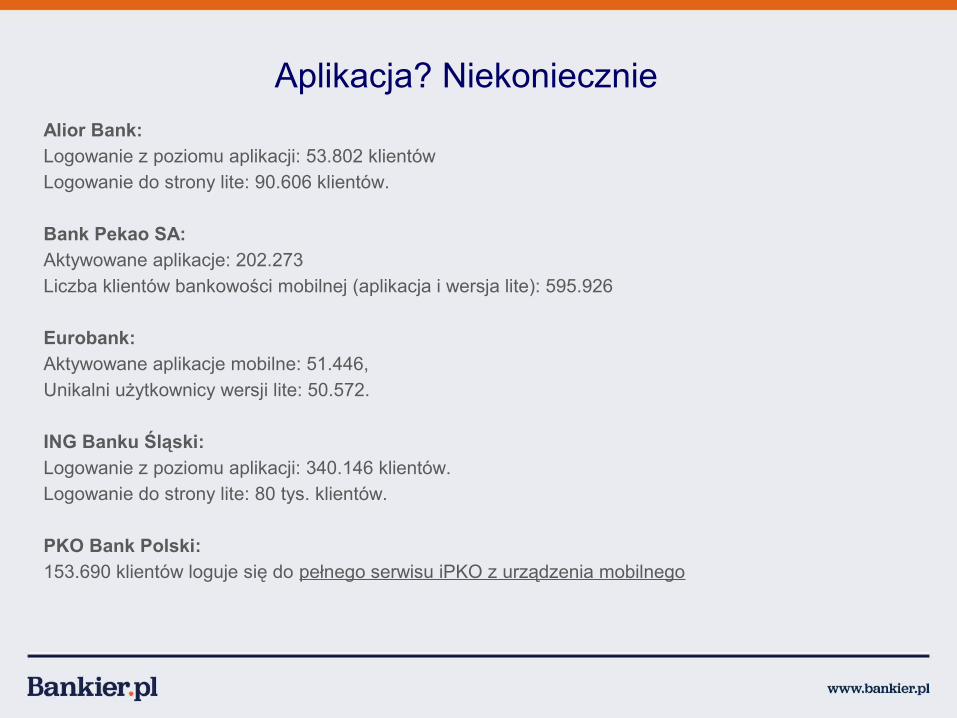

Alior Bank:Logowanie z poziomu aplikacji: 53.802 klientów Logowanie do strony lite: 90.606 klientów.

Bank Pekao SA:Aktywowane aplikacje: 202.273

Liczba klientów bankowości mobilnej (aplikacja i wersja lite): 595.926

Eurobank:Aktywowane aplikacje mobilne: 51.446,

Unikalni użytkownicy wersji lite: 50.572.

ING Banku Śląski:

Logowanie z poziomu aplikacji: 340.146 klientów.Logowanie do strony lite: 80 tys. klientów.

PKO Bank Polski:153.690 klientów loguje się do pełnego serwisu iPKO z urządzenia mobilnego

Aplikacja? Niekoniecznie

• Dostępność na większość modeli telefonów, dla szerokiego grona klientów

• Dostęp do najważniejszych funkcji: sprawdzanie salda, zlecanie przelewów, doładowanie telefonów, etc.

• Jeden login i hasło do bankowości internetowej i mobilnej

• Brak skomplikowanego procesu aktywacji

• Łatwe wdrożenie, aktualizacje, zmiany widoczne od razu na wszystkich platformach

• Nie ma ryzyka związanego z brakiem kompatybilności

Zalety mobilnych serwisów lite

• Niewygodna obsługa na większych urządzeniach mobilnych

• Znacznie dłuższy proces uruchamiania dostępu do banku

• Niewygodne logowanie (hasło maskowane)

• Ograniczone funkcje• Brak możliwości skorzystania z

funkcji telefonu (aparat, GPS, NFC)• Ryzyko phishingu• Przypadkowe naciśnięcie przycisku

„wstecz” wylogowuje z aplikacji

Wady mobilnych serwisów lite

• Wygodna obsługa, rozbudowany interfejs

• Miły dla oka layout• Możliwość korzystania z dodatkowych

funkcji telefonu – książka adresowa, aparat (QR, OCR), GPS, NFC, biometria głosowa etc.

• Powiadomienia PUSH• Szybkie logowanie, możliwość

wykorzystania mobilnego PIN-u• Wysoki poziom bezpieczeństwa• Dostęp do aplikacji jednym „klikiem”• Możliwość dodawania kolejnych funkcji

do aplikacji

Zalety aplikacji mobilnych

• Konieczność pobrania i instalacji na telefonie

• Skomplikowany proces aktywacji• Do aktywacji potrzebny może być

dostęp do komputera• Konieczność regularnych aktualizacji• Odrębne dane do logowania• Po aktualizacji oprogramowania na

telefonie aplikacja może nie działać prawidłowo

• Dostępność dla wybranych systemów operacyjnych

• Dla banku: wysokie koszty, konieczność regularnych aktualizacji

Wady aplikacji mobilnych

Responsive Web Design

RWD – nowa jakość serwisów lite

• Dostęp na wszystkie systemy operacyjne

• Wygląd dopasowany do rozmiarów wyświetlacza

• Wygląd zbliżony do aplikacji• Te same funkcje w bankowości

internetowej i mobilnej• Ten sam URL, ten sam sposób

logowania• Brak konieczności instalacji,

aktywacji, aktualizacji• Dostępność funkcji znanych z

aplikacji: personalizacja pulpitu, skróty, etc.

• Dla banku: łatwiejsze i tańsze aktualizacje

Zalety mobilnych serwisów RWD

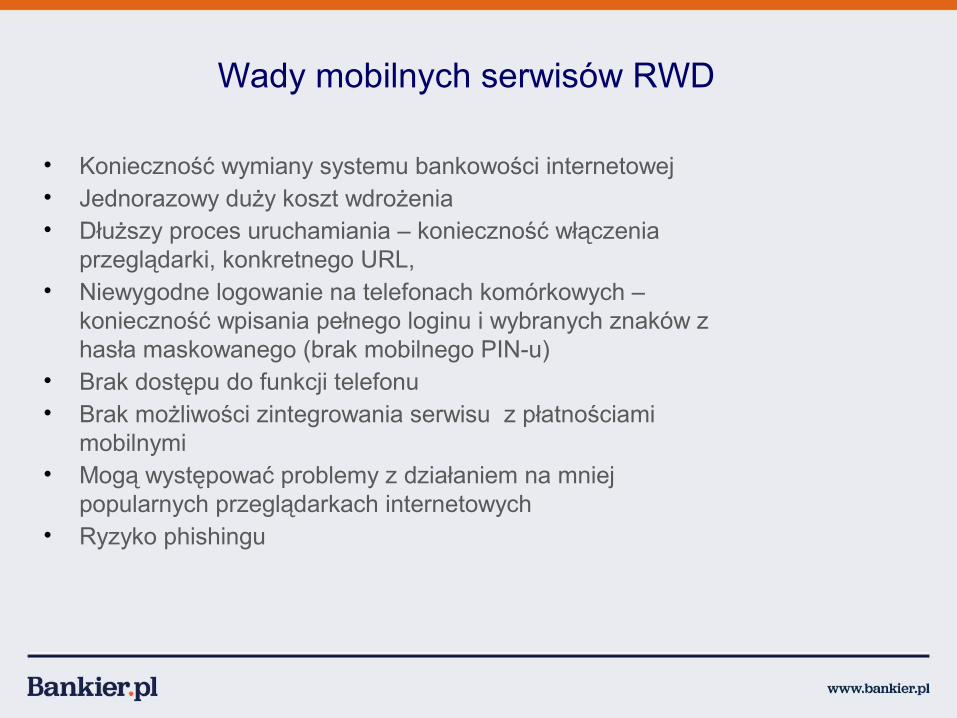

• Konieczność wymiany systemu bankowości internetowej• Jednorazowy duży koszt wdrożenia• Dłuższy proces uruchamiania – konieczność włączenia

przeglądarki, konkretnego URL, • Niewygodne logowanie na telefonach komórkowych –

konieczność wpisania pełnego loginu i wybranych znaków z hasła maskowanego (brak mobilnego PIN-u)

• Brak dostępu do funkcji telefonu• Brak możliwości zintegrowania serwisu z płatnościami

mobilnymi• Mogą występować problemy z działaniem na mniej

popularnych przeglądarkach internetowych• Ryzyko phishingu

Wady mobilnych serwisów RWD

• „Wydaje się, że systemy RWD będą koegzystowały z aplikacjami mobilnymi. RWD może być rozwiązaniem dla bardziej niszowych systemów operacyjnych, jednak w przypadku dwóch głównych platform – Android i iOS - większość banków będzie dalej tworzyła aplikacje mobilne.” - Michał Macierzyński, zastępca dyrektora Centrum Bankowości Mobilnej i Internetowej w PKO BP.

• „Rozwijanie bankowości mobilnej w obu tych kierunkach pozwala nam na dotarcie do większej liczby klientów i zwiększenie penetracji rynku” - Katarzyna Prus-Malinowska, dyrektora bankowości elektronicznej w BZ WBK.

• „Obydwie technologie uzupełniają się wzajemnie. Prowadzimy wiele testów z użytkownikami i widzimy, że klienci chcą mieć dostęp do obydwu rozwiązań.” – Ricardo Campos, Dyrektor Departamentu Bankowości Elektronicznej.

• „Na dzień dzisiejszy rozwiązania pisane w paradygmacie RWD nie są w stanie stać się pełnoprawną alternatywą dla aplikacji, co związane jest z opóźnieniem dostępności nowych rozwiązań względem rozwiązań natywnych dla danych systemów operacyjnych.” – biuro prasowe ING Bank Śląskiego.

• „Z naszej perspektywy Responsive Web Design nie jest przyszłością portali transakcyjnych, a raczej informacyjnych, na których klient pozyskuje informacje, ale nie musi wykonywać bardziej skomplikowanych czynności. W bankowości elektronicznej wciąż trzeba postawić bardziej na indywidualizację treści, a nie na uniwersalizm.” – Michał Panowicz, dyrektor banku ds. marketingu i rozwoju biznesu bankowości detalicznej mBanku.

RWD vs. Aplikacja. Co mówią w bankach?

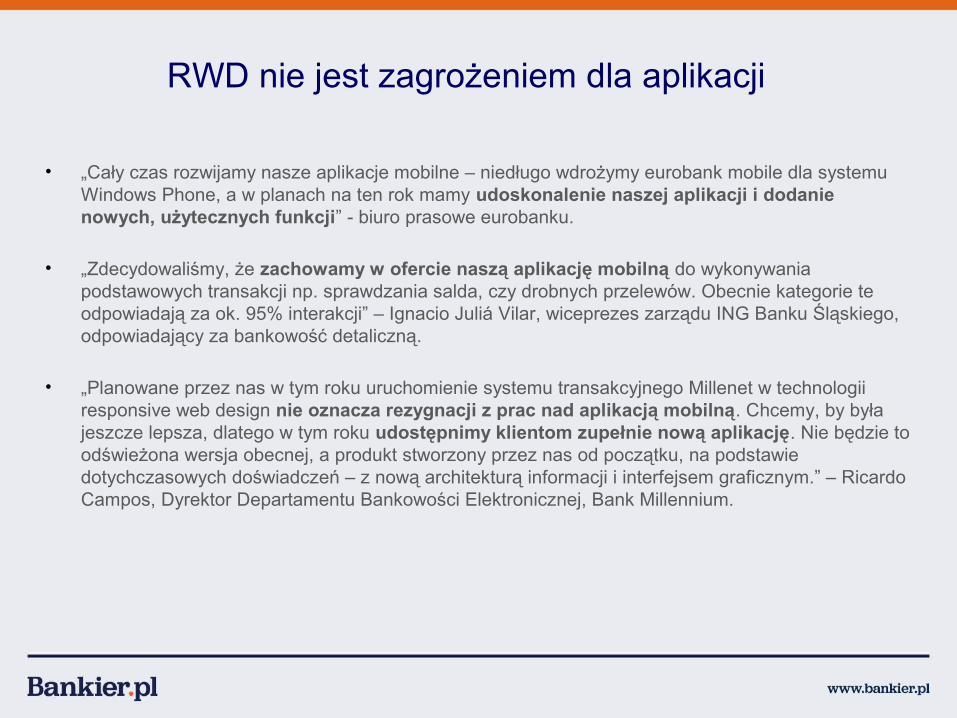

• „Cały czas rozwijamy nasze aplikacje mobilne – niedługo wdrożymy eurobank mobile dla systemu Windows Phone, a w planach na ten rok mamy udoskonalenie naszej aplikacji i dodanie nowych, użytecznych funkcji” - biuro prasowe eurobanku.

• „Zdecydowaliśmy, że zachowamy w ofercie naszą aplikację mobilną do wykonywania podstawowych transakcji np. sprawdzania salda, czy drobnych przelewów. Obecnie kategorie te odpowiadają za ok. 95% interakcji” – Ignacio Juliá Vilar, wiceprezes zarządu ING Banku Śląskiego, odpowiadający za bankowość detaliczną.

• „Planowane przez nas w tym roku uruchomienie systemu transakcyjnego Millenet w technologii responsive web design nie oznacza rezygnacji z prac nad aplikacją mobilną. Chcemy, by była jeszcze lepsza, dlatego w tym roku udostępnimy klientom zupełnie nową aplikację. Nie będzie to odświeżona wersja obecnej, a produkt stworzony przez nas od początku, na podstawie dotychczasowych doświadczeń – z nową architekturą informacji i interfejsem graficznym.” – Ricardo Campos, Dyrektor Departamentu Bankowości Elektronicznej, Bank Millennium.

RWD nie jest zagrożeniem dla aplikacji

Dziękuję za uwagę

Wojciech BoczońEkspert Bankier.pl,Redaktor prowadzący PRNews.pl

mail: [email protected].: +48 796 099 932twitter: @wboczon

www.bankier.plBiuro Bankier.plul. Mokotowska 100-640 Warszawa