Embed Size (px)

Citation preview

Informe de CoyunturaEconómica

Cuarto trimestre de 201426 de febrero de 2015

CONTENIDO

I. Entorno internacional frágil e incierto

II. Las finanzas públicas más frágiles

III. Menor crecimiento, inversión y empleo

I. Entorno internacionalfrágil e incierto

Proyecciones

2015 2016

3.5 3.7

2.4 2.4

3.6 3.3

1.2 1.4

1.3 1.5

0.6 0.8

4.3 4.7

6.8 6.3

1.3 2.3

Fuente: Perspectivas de la economía mundial. FMI. Enero de 2015.

La economía mundial sigue mostrando un desempeño débil, aunque diferenciado entre países y regiones(Cambios porcentuales del producto)

2012 2013 2014

Producción mundial 3.4 3.3 3.3

Economías desarrolladas 1.2 1.3 1.8

Estados Unidos 2.3 2.2 2.4

Zona del Euro -0.7 -0.5 0.8

Alemania 0.9 0.2 1.5

Japón 1.5 1.6 0.1

Economías emergentes

y en desarrollo 5.1 4.7 4.4

China 7.7 7.8 7.4

América Latina y el Caribe 2.9 2.8 1.2

Zona Euro

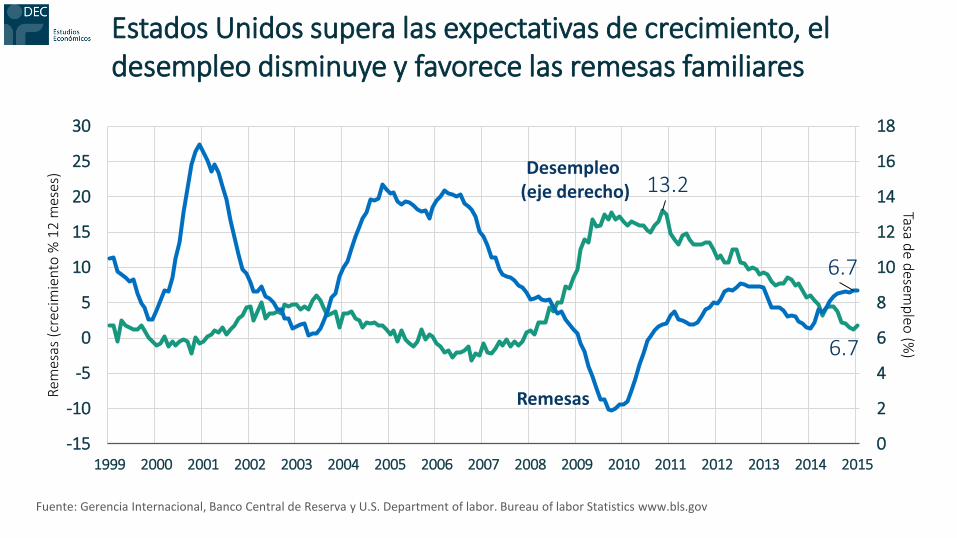

13.2

6.7

6.7

-15

-10

-5

0

5

10

15

20

25

30

0

2

4

6

8

10

12

14

16

18

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Rem

esas

(cre

cim

ien

to%

12

mes

es)

Tasa de d

esemp

leo(%

)

Fuente: Gerencia Internacional, Banco Central de Reserva y U.S. Department of labor. Bureau of labor Statistics www.bls.gov

Desempleo(eje derecho)

Remesas

Estados Unidos supera las expectativas de crecimiento, el desempleo disminuye y favorece las remesas familiares

Los principales socios comerciales del país continúan siendo Estados Unidos y Centroamérica(% de participación)

Otros12%

Europa4%

Centroamérica36%

Estados Unidos48%

2010

Otros12%

Europa3%

Centroamérica39%

Estados Unidos46%

2014

US$4,499.2 millones US$5,272.7 millonesFuente: BCR

100

150

200

250

300

350

400

450

500

550

-20

-15

-10

-5

0

5

10

15

20

25

Enero08

Enero09

Enero10

Enero11

Enero12

Enero13

Enero14

Fuente: Elaboración propia con datos del BCR.

Las exportaciones aún no reflejan el mayor crecimiento del principal socio(barras, monto X millones $, eje der.)

Línea, var. anual, prom. 12 meses, eje iz.

Millones de US$Porcentaje

La significativa caída del precio del petróleo, por factores de ofertay de demanda, impulsa la actividad de países importadores(precio promedio de U.K. Brent, Dubai, y West Texas. US$ por barril)

0

20

40

60

80

100

120

140

Ene.

-91

Ene.

-92

Ene.

-93

Ene.

-94

Ene.

-95

Ene.

-96

Ene.

-97

Ene.

-98

Ene.

-99

Ene.

-00

Ene.

-01

Ene.

-02

Ene.

-03

Ene.

-04

Ene.

-05

Ene.

-06

Ene.

-07

Ene.

-08

Ene.

-09

Ene.

-10

Ene.

-11

Ene.

-12

Ene.

-13

Ene.

-14

Ene.

-15

Fuente: IMF Primary Commodity Prices.

Agosto 14-enero 15 53%

Factura petrolera de 2014 menor en US$220 millones anuales

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

E-2

00

8

E-2

00

9

E-2

01

0

E-2

01

1

E-2

01

2

E-2

01

3

E-2

01

4

E-2

01

5

Libor (6 meses)

Bonos del Tesoro (10 años)

Expectativas de aumento de tasas de interés para 2015

Fuente: Elaboración propia con base en Monthly eurodólares London Interbank Offered Precios y Junta de Gobernadores del Sistema de la Reserva Federal

0

100

200

300

400

500

600

700

800

900

E E E E E E E E

El Salvador

A.Latina

Brasil

Colombia

2008 2009 2010 2011 2012 2013 2014 2015

El diferencial de tasas de interés de los bonos soberanos aumentó en América Latina

Fuente: Elaborado con datos de Bloomberg

EMB

I (b

ps)

Aspectos destacados del panorama económico internacional

Estados Unidosmejora perspectivas

Shock de precios del petróleo

Expectativa de aumento en tasas de

interés

II. Finanzas públicasmás frágiles

Deuda sigue creciendo, de 2007 a 2014 deuda SPNF aumentó 20.6 puntos, no hay ajuste

42.2 39.7

51.3

57.8 58.3 60.3

-5

5

15

25

35

45

55

65

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Incluye deuda BCR, CIP A y Fosedu / SPNF: Sector Público No FinancieroFuente: BCR y cálculos propios.

% del PIBCada salvadoreño debía:

$1,157

$1,493

$2,231

2005

2009

2013

El déficit permanece alto, aunque se reduce principalmente por caída en la inversión públicaSector Público no Financiero (SPNF) (millones de US$)

Nota: Incluye pensiones

Fuente: BCR

Concepto 2013 2014 Variación Var %

A. Ingresos y donaciones 4,679 4,739 59.4 1.3

Tributarios netos 3,746 3,771 25.2 0.7

Donaciones 71 46 -24.5 -34.6

B. Gastos 5,659 5,646 -12.9 -0.2

Bienes y Servicios 1,061 1,059 -1.2 -0.1

Remuneraciones 2,116 2,232 115.6 5.5

Transferencias corrientes 656 588 -67.8 -10.3

Inversión bruta 726 624 -101.9 -14

C. Déficit del SPNF -979 -907 72.3 -7.4

13.515.2

0

2

4

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Ingresos tributarios pierden fuerza. En los últimos 5 años por primera vez carga tributaria cae, a pesar de reformas.

* 2014 PIB estimación propia / Fuente: Ministerio de Hacienda y BCR

Carga Tributaria neta

La recaudación real se aleja cada vez más de lo presupuestado (+) exceso (-) faltante

-300

-250

-200

-150

-100

-50

0

50

Ingresostributarios brutos

IVA Renta Aranceles Impuestos alconsumo

2014

Fuente: elaborado con datos del MH

Para cumplir meta 2015, ingresos tributarios deberán aumentar $443 millones, lo que nunca se ha logrado

El gobierno se hace más grande impulsado por remuneraciones

2.0

0.6 0.7

0.30.1

0.0

0.5

1.0

1.5

2.0

2.5

Remuneraciones Bienes y Servicios TransferenciasCorrientes

Pensiones inversión

2007-2014

(Gas

to d

el S

PN

F: v

aria

cio

ne

s co

mo

% d

el P

IB)

Fuente: Banco Central de Reserva y cálculos propios

Se sacrifica potencial de crecimiento futuro al reducir la inversión pública

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0

100

200

300

400

500

600

700

800Millones US$ % PIB (eje derecho)

Inversión bruta SPNF

Fuente: Banco Central de Reserva y cálculos propios

Ahorro corriente negativo implica que se está recurriendo a deuda para financiar gasto corriente

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

% PIB

Fuente: Banco Central de Reserva y cálculos propios

Fuente: Ministerio de Hacienda y Sistema de Negociación Bursátil

El saldo de Letes al 2 de febrero de 2015 llega a US$410 millones, casi la mitad del saldo que se tenía antes de reestructuración de septiembre de 2014

899 867 874

161

410

0

100

200

300

400

500

600

700

800

900

1,000

2009 2010 2011 2012 2013 2014 2 defebrero

2015

Mill

on

es U

S$

No se cumplió el plan fiscal 2011-2015, y la deuda pública mantiene una ruta de insostenibilidad

46.6

60.361.9

71.4

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Deu

da

del

SP

NF

com

o %

del

PIB Plan Logros Proyección FMI

Fuente: “2011-2015. Marco Fiscal de Mediano Plazo”. Ministerio de Hacienda. Noviembre 2011.Logros, fuente: “Política Fiscal en El Salvador. Desempeño Fiscal 2008-2014. Proyecciones de Mediano Plazo 2015-2019.” Ministerio de Hacienda. Presentación del 24 de junio de 2014.

Conforme continúa el deterioro en las finanzas públicas el ajuste fiscal necesario va incrementando

1.11.3

2.0

3.5

0

1

2

3

4

Sept. 2011 Feb. 2012 Mar. 2013 Oct. 2014

Fuente: Fondo Monetario Internacional (2011, 2012, 2013, 2014)

Aspectos destacados de las finanzas públicas

Ingresos tributarios se desaceleran

Aumentaron las remuneraciones, pero

bajó la inversión

La deuda continúa subiendo

III. Menor crecimiento,inversión y empleo

El Salvador se desacelera a 0.33%, mientras que C.A. crece alrededor de 4%(Tendencia ciclo del IMAE, variación anual)

-8

-6

-4

-2

0

2

4

6

8

10

12

2007 2008 2009 2010 2011 2012 2013 2014

El Salvador Costa Rica Guatemala

Honduras Nicaragua Panamá

Fuente: Consejo Monetario Centroamericano.

Ten

den

cia

cicl

o d

el IM

AE,

var

iaci

ón

an

ual

-60

-40

-20

0

20

40

60

-6

-4

-2

0

2

4

6

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

Ind

icado

rd

e ventas d

e Fusad

esC

reci

mie

nto

del

PIB

tri

mes

tral

en

%

Crecimiento PIB IVF (eje derecho)

Saldo neto (% de empresas positivo menos negativo)

En el cuarto trimestre de 2014, el Indicador de Ventas de Fusadesrevierte la tendencia

Fuente: FUSADES, Encuesta Dinámica Empresarial

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Tanto en el promedio del índice global de ventas, como en el de los sectoriales, el desempeño 2014 es inferior al de 2013

10.5 11.8

-9.6-3.6

25.6

2.5

-0.5

-28.2

-12.5

17.4

-40

-30

-20

-10

0

10

20

30

Índice de Ventas Industria Construcción Comercio Servicios

2013 2014

Fuente: FUSADES, Encuesta Dinámica Empresarial

Aumento de 8,656 empleos formales a noviembre de 2014, comparado con 44,868 en 2013

6.4

1.4

-15

-10

-5

0

5

10

15

500

550

600

650

700

750

800

2008 2009 2010 2011 2012 2013 2014

Total cotizantes Tasa de crecimiento (Eje derecho)

Mile

s d

e co

tiza

nte

s d

el IS

SS Variación

anu

al (%)

Fuente: FUSADES, con información del ISSS

Comportamiento de indicadores correlacionados con la inversión(A diciembre de cada año)

-4.1%-11.9%

1.5%

-8.5%-14.0%

-49.6%-60%

-40%

-20%

0%

20%

Import. Bs.de Capital

Créditoconstrucción

Créditoempresas

Consumoaparente de

cemento(nov)

Inversiónbruta (SPNF)

IED(III trimestre)

2013 2014

Fuente: Banco Central de Reserva y cálculos propios

La percepción del clima de inversión, continuó negativa y acumula más de 6 años

-80

-60

-40

-20

0

20

4020

08

II III IV

2009

II III IV

2010

II III IV

2011

II III IV

2012

II III IV

2013

II III IV

2014

II III IV

Favorable Desfavorable Saldo neto

Fuente: FUSADES, Encuesta Dinámica Empresarial

Un alto porcentaje de empresas sin interés para invertir, disminuyen los que ejecutan y los que han detenido inversiones

Fuente: FUSADES, Encuesta Dinámica Empresarial.

Al cuarto trimestre de cada año

Todas las empresas

2011 2012 2013 2014 Var.

Ejecuta inversión 20.1 21.4 23.9 19.9 -4.0

Evalúa ejecutar inversión 28.3 25.1 24.5 30.5 6.0

Ha detenido inversión que planeaba 14.0 10.3 12.4 8.7 -3.7

No tiene interés en invertir 45.5 47.3 44.6 43.7 -0.9

Comportamiento de indicadores de exportaciones por componente.

(A diciembre de cada año)

-4.0%

-32.1%

1.3%

-11.6%

9.8%

-40%

-30%

-20%

-10%

0%

10%

20%

Total Tradicionales Notradicionales

Maquila Servicios(III trimestre)

2013 2014

Fuente: Banco Central de Reserva y cálculos propios

Centroamérica: exportacionesEnero-noviembre, millones de US$ y variación anual en porcentajes

10,721

9,203

5,066

4,2713,591

10,4329,912

4,870 4,590

3,708

0

2,000

4,000

6,000

8,000

10,000

12,000

Costa Rica Guatemala El Salvador Nicaragua Honduras

2012 2013 2014

Fuente: Secretaría del Consejo Monetario Centroamericano

-2.7%7.7%

-4.0% 7.5%3.3%

Comportamiento de indicadores correlacionados con el consumo(A diciembre de cada año)

1.8% 1.4%

-1.0%

11.3%

2.5%

6.7%

-5%

0%

5%

10%

15%

Planillasalarial ISSS

(Nov.)

CotizantesISSS (Nov)

IVA Netorecaudación

Créditoconsumo

Importacionesde consumo

Remesasfamiliares

2013 2014

Fuente: Banco Central de Reserva, ISSS, Ministerio de Hacienda y cálculos propios

Inflación global a enero de 2015 llega a -0.8% y alimentos a 3.2%.

-6

-4

-2

0

2

4

6

8

10

12

2010 2011 2012 2013 2014 2015

General Alimentos

%

Fuente: Elaborado con base en datos del BCR

• Las cifras mensuales y trimestrales muestran que el desempeño económico en 2014 es inferior al de 2013, cuando se creció a 1.7% anual.

• Las finanzas públicas continúan deteriorándose.

• El entorno internacional es favorable por los precios del petróleo y mayor crecimiento en Estados Unidos, pero hay riesgos.

Informe de CoyunturaEconómica

Cuarto trimestre de 201426 de febrero de 2015