Embed Size (px)

Citation preview

PendahuluanPada materi sebelumnya telah dibahas satu dari 4 rasio yaitu profitability ratio. Berikutnya Kita akan bahas leverage ratio.Leverage ratio seperti pisau bermata dua.

Perusahaan akan berhutang bila melihat kesempatan mendapatkan return yang lebih tinggi dari pinjaman dan bunganya → ROE naik.

Tetapi hutang yang besar berarti bunga yang besar juga yang bisa memotong profit perusahaan. Leverage ratio inilah yang membahas baik dan buruknya hutang perusahaan.

Leverage Ratio - Jenis-jenis

Ratio yang akan dilihat pada leverage ratio adalah sebagai berikut:1. Interest Coverage Ratio2. Debt to Equity Ratio3. Debt to Asset Ratio4. Financial Leverage Ratio

Leverage Ratio - Interest CoverageInterest coverage ratio - disebut juga debt service (coverage) ratio membantu Kita memahami pendapatan perusahaan relatif terhadap beban bunga pinjaman → apakah perusahaan mampu membayar hutang, atau punya cadangan kas setelah pembayaran, atau defisit.

Rumusnya = [Earning before Interest & Tax (EBIT) / Interest Payment]

EBIT = EBITDA - Depreciation & Amortization*DA di EBITDA adalah “depreciation & amortization”

*interest payment dapat dilihat di finance activity di laporan (finance cost)

Leverage Ratio - Interest CoverageMisalkan: perusahaan x, operating revenuenya = 5828,13 (dalam juta) dan loss = 5085.13. Lalu terdapat finance cost dan “depresiasi dan amortisasi” sebesar 467,64 juta dan 204,54 juta.

Maka: EBITDA = 5828,13 - 5085,13 = 769,98EBIT = 769,98 - 204,54 = 565,44Interest Coverage = 565,44 / 467,64 = 1,2x

Karena nilainya positif berarti perusahaan x punya kemampuan bayar yang cukup.

Leverage Ratio - Debt to EquityDebt to Equity Ratio - Rasio ini digunakan untuk mengetahui total hutang dibandingkan dengan equity.Semua kebutuhan angkanya dapat ditemukan di balance sheet.

Rumus = Total Debt / Total Equity

Jika angkanya lebih dari 1, berarti perlu berhati-hati karena hutangnya cukup besar dan ada kemungkinan gagal bayar. Di beberapa situs perusahaan seperti PT Adhi Karya, biasanya sudah disediakan dan tinggal dilihat.

Leverage Ratio - Debt to AssetDebt to Asset Ratio - Membantu kita memahami pola finansial dari perusahaan dengan mengetahui berapa aset yang dibelanjakan melalui hutang pinjaman.

Rumus = Total Debt / Total Asset

Semakin tingginya berarti semakin tinggi leverage dan besar resikonya sehingga investor perlu berhati-hati.

Leverage Ratio - Financial LeverageFinancial Leverage Ratio - Kita melihat sejauh mana aset yang ada didukung (support) oleh equity.

Rumus = Average Total Asset / Average Total Equity

Misalkan: Sebuah perusahaan bernama Wico memiliki leverage ratio 4. Berarti tiap equity Wico mendukung 4 rupiah aset.

Operating RatioOperating Ratio - disebut juga Activity Ratio menunjukkan efisiensi perusahaan dalam aktivitas operasional bisnisnya yang dapat juga memberi gambaran efisiensi manajemen (Asset management ratio).

Ada beberapa jenis operating rasio yang biasanya dipakai untuk memberi investor gambaran perusahaan. Rasio ini biasanya perlu dibandingkan dengan rasio dari peruahaan lainnya.

Operating RatioAda 7 rasio yang biasa dipakai yaitu:1. Fixed Asset Turnover Ratio2. Working Capital Turnover Ratio3. Total Asset Turnover Ratio4. Inventory Turnover Ratio5. Inventory Number of Days6. Receivable Turnover Ratio7. Days Sales Oustanding (DSO)

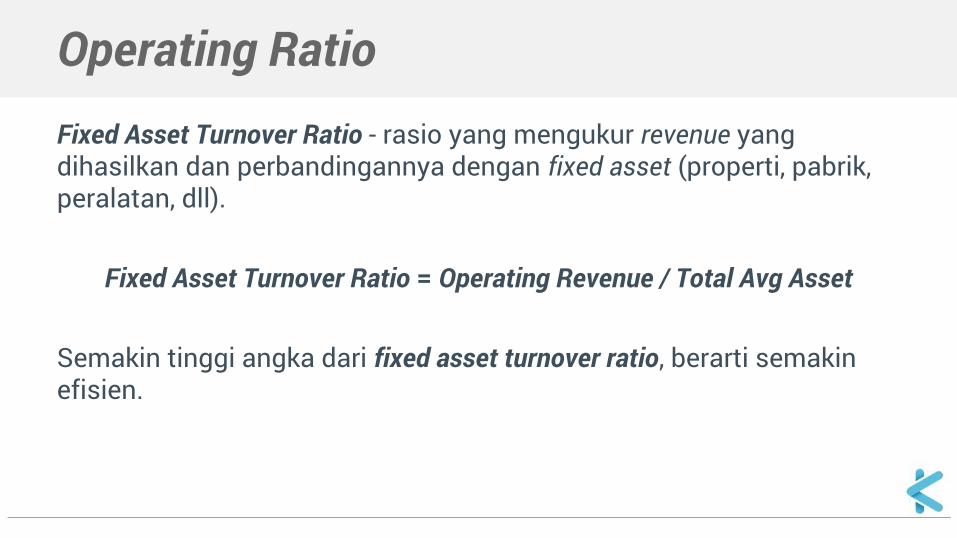

Operating RatioFixed Asset Turnover Ratio - rasio yang mengukur revenue yang dihasilkan dan perbandingannya dengan fixed asset (properti, pabrik, peralatan, dll).

Fixed Asset Turnover Ratio = Operating Revenue / Total Avg Asset

Semakin tinggi angka dari fixed asset turnover ratio, berarti semakin efisien.

Operating RatioMisalkan terdapat revenue 3.437 (dalam juta) dan aset perusahaan adalah sebagai berikut

Asset Tahun 2014 Tahun 2013

Non-current AssetsFixed Assets

Tangible AssetsIntangible AssetsCapital Work-in-progressIntangible assets under development

6.198,9432,96

1.443,603.14

3.554,9733.69

1.024,974.84

7.678,84 4.618,47

Operating RatioMaka, Fixed Asset Turnover Ratio-nya sesuai rumus adalah:

3.437 / [(7.678,84 + 4.618,47) / 2] = 0,5589

Dalam melihat rasio ini, perlu juga diperhatikan fase dari perusahaan. Apakah sudah dewasa atau baru berkembang, dll.

Jika sedang berkembang, fixed asset akan besar nilainya dan terus naik. Hal ini tentunya juga harus diikuti dengan pemasukan yang stabil atau naik juga.

Operating RatioWorking Capital Turnover - adalah modal yang diperlukan perusahaan untuk menjalankan operasi hariannya. Biasa dibutuhkan aset tertentu seperti inventory, receivables, cash, dll.

Perusahaan yang baik memperhitungkan current asset dan liabilities. Pengurangannya menghasilkan working capital dari perusahaan.

Working capital = current assets - current liabilities

Operating RatioWorking capital yang positif menunjukkan bahwa perusahaan surplus dan dapat menangani operasi hariannya, dan sebaliknya. Jika negatif atau defisit, biasanya perusahaan meminjam dari bank.

Working capital turnover ratio menunjukkan berapa revenue yang dapat dihasilkan untuk tiap unit working capital.

Working Capital Turnover Ratio = Revenue / Average Working Capital

Operating RatioMisalkan terdapat data berikut. Pada kotak hijau dan merah dari kiri ke kanan adalah data pada tahun 2014 dan 2013.

Operating RatioJika menggunakan data sebelumnya yaitu dengan revenue 3437 juta, maka working capital turnover ratio-nya adalah:

3437 / [(680,66 + 664,91) / 2] = 5,11

Menunjukkan bahwa untuk tiap 1 rupiah working capital memberi 5,11 rupiah revenue. (Semakin besar berarti semakin baik)

Tahun Current Asset Current Liabilities Working Capital

2013 1256,85 576,19 680,66

2014 1298,61 633,7 664,91

Operating RatioTotal Asset Turnover Ratio - menunjukkan kemampuan perusahaan menghasilkan revenue melalui aset yang ada. Semakin besar nilainya berarti semakin baik.

Total Asset Turnover Ratio = Revenue / Average Total Asset

Inventory Turnover Ratio - mengacu pada barang yang telah diproduksi yang belum terjual dan disimpan di gudang dengan harapan akan terjual pada calon klien. Jika sebuah perusahaan menjual produk terkenal, biasanya inventory ini akan cepat terjual dan harus ditambah lagi → proses ini disebut inventory turnover.

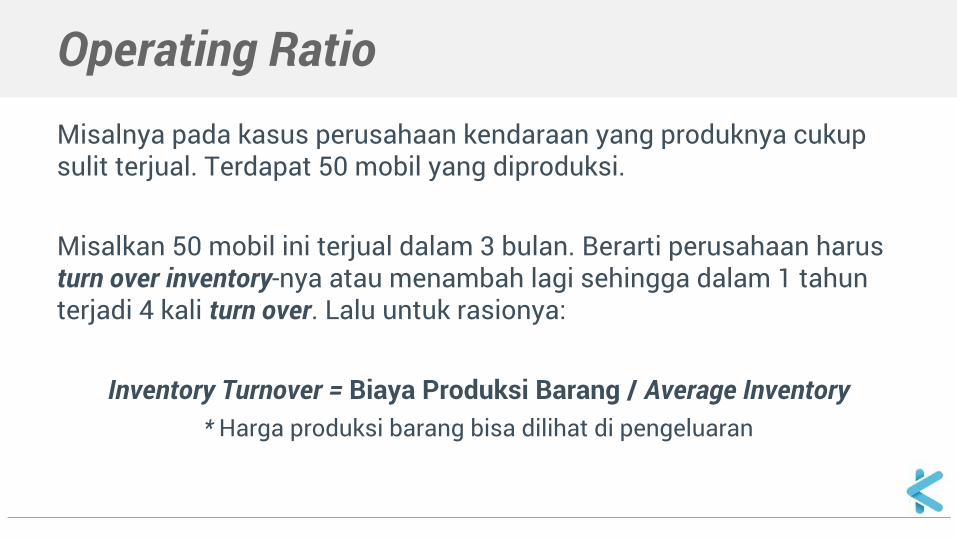

Operating RatioMisalnya pada kasus perusahaan kendaraan yang produknya cukup sulit terjual. Terdapat 50 mobil yang diproduksi.

Misalkan 50 mobil ini terjual dalam 3 bulan. Berarti perusahaan harus turn over inventory-nya atau menambah lagi sehingga dalam 1 tahun terjadi 4 kali turn over. Lalu untuk rasionya:

Inventory Turnover = Harga Produksi Barang / Average Inventory* Harga produksi barang bisa dilihat di pengeluaran

Operating RatioMisalnya pada kasus perusahaan kendaraan yang produknya cukup sulit terjual. Terdapat 50 mobil yang diproduksi.

Misalkan 50 mobil ini terjual dalam 3 bulan. Berarti perusahaan harus turn over inventory-nya atau menambah lagi sehingga dalam 1 tahun terjadi 4 kali turn over. Lalu untuk rasionya:

Inventory Turnover = Biaya Produksi Barang / Average Inventory* Harga produksi barang bisa dilihat di pengeluaran

Operating RatioMisalnya data sebagai berikut:

Pada data yang dikotaki merah, terdapat biaya yang terkait produksi barang. Dan asumsikan other expenses-nya adalah 137,19 juta. (semua dalam juta)

Operating RatioMaka harga produksi = 2101,19 + 211,36 + 137,19 = 2559,74

Lalu misalkan diperoleh dari balance sheet bahwa average inventory tahun 2013 dan 2014 adalah 292,85 dan 335 juta sehingga didapat rata-ratanya adalah = 313,92 juta.

Inventory turnover ratio = 2559,74 / 313,92 = 7,8x

*dibulatkan menjadi 8x per tahun → makin banyak restok ulang barang yang dijual berarti semakin baik

Operating RatioInventory Number of Days - jika rasio sebelumnya adalah mencari berapa kali, pada rasio ini dicari setiap berapa hari waktu barang terjual dan menjadi uang kas.

Rumusnya adalah:

Inventory Number of Days = 365 / Inventory Turnover

Jika dengan data sebelumnya berarti: 365 / 7,8 = 46,77 ~ 47 hari.Artinya: Barang akan terjual seluruhnya dalam 47 hari.

Operating RatioBerikut contoh skenario: Perusahaan punya turnover ratio tinggi, berarti inventory number of days rendah yang berarti baik.

Tetapi, bagaimana jika perusahaan punya produk yang bagus, tetapi kapasitas produksi yang terbatas? (Baik karena masalah internal: dana, manajemen, atau eksternal: kebijakan material pemerintah, pinjaman, dll). Jika terdapat hal seperti itu, tidak disarankan berinvestasi di perusahaan yang bersangkutan.

Operating RatioAccount Receivables Ratio - mengetahui berapa kali perusahaan mendapatkan uang dari debtor dan pelanggan (customer)

Accountable receivable ratio = Revenue / Average Receivable

Daily Sales Outstanding (DSO) - mengetahui periode waktu terlambat (time lag) rata-rata pengumpulan dana (average cash collection). Makin cepat (kecil) waktunya, makin cepat juga kas siap digunakan.

Days Sales Outstanding = 365 / Receivable Turnover Ratio