Embed Size (px)

Citation preview

Gestão Financeira

O segredo está nas compras

Renato S. Saladino

Preços? Custos? Lucro?

Formula nada mágica

Preço de venda

Despesas fixas (DIF)

Custo de produção

Despesas comerciaisLucro

4

Definição de CustosSão essencialmente medidas

monetárias dos sacrifícios com os quais uma organização tem que arcar

a fim de atingir seus objetivos

5

Elementos de custos

Prod A

Prod B

Prod C

“Mix”

(=) Resultado

(-) Despesas

(-) CPV

(+) Receitas

Custos

Diretos

Indiretos

Rateio

Componentes principais:Material Direto (MD)Mão-de-Obra Direta (MOD)Custos Indiretos de Fabricação (DIF)

Estudando os …

Gráficos

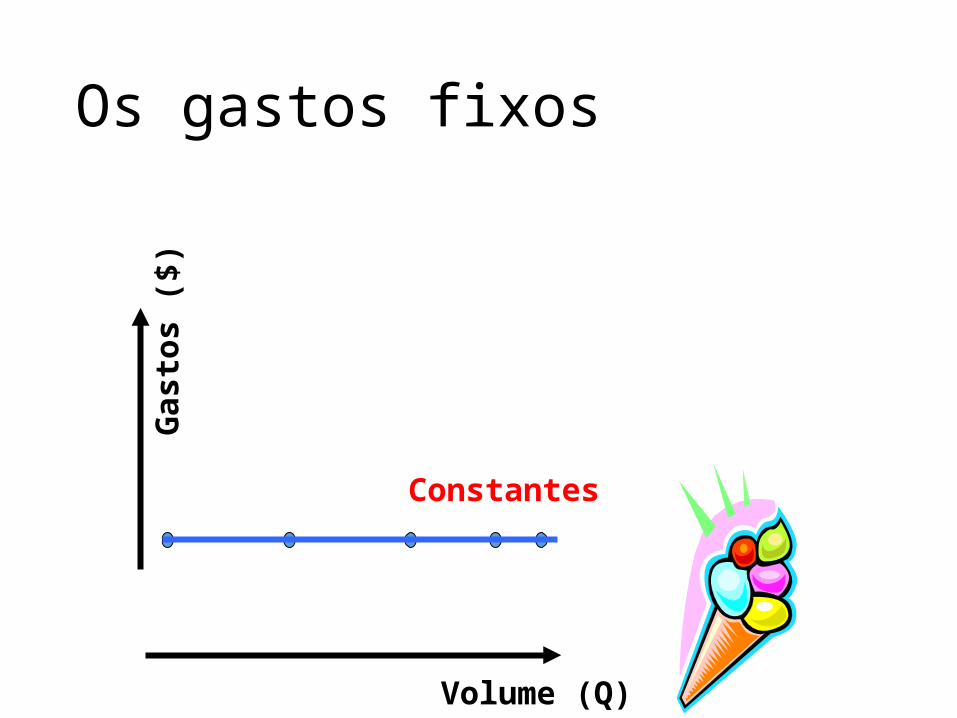

Os gastos fixos

Volume (Q)

Gas

tos

($)

Constantes

Os gastos variáveis

Volume (Q)

Gas

tos

($)

Crescentes

Uma curiosidade …

Totais

Unitários

Os gastos fixos unitários

Volume (Q)

Gas

tos

($)

Decrescentes

EconomiasdeEscala

Os gastos variáveis unitários

Volume (Q)

Gas

tos

($)

Constantes

12

Classificações: Volume• Fixos• Variáveis• Semifixos• Semivariáveis

Custos SemivariáveisExemplo : Copiadora

QuantidadeProduzida

Valor$

Custos SemifixosExemplo : Conta de Água

QuantidadeProduzida

Valor$

QuantidadeProduzida

Valor$

Custos Fixos Exemplo : Aluguel

Custos VariáveisExemplo : Mat Diretos

QuantidadeProduzida

Valor$

A análise conjunta e o ...

Ponto de equilíbrio

Construindo um único gráfico

Volume (Q)

Un.

Mon

et. (

$)

Gasto fixo

Gastovariável

Gasto total

Receita total

Break-even pointPonto de ruptura

Ponto de equilíbrio contábil (PECq)

Ponto de equilíbrio contábil (PEC$)

Uma formulazinha básica …• Ponto de equilíbrio contábil

(PECq)• Quantidade produzida e vendida

para lucro contábil nulo• A partir dele as operações

começam a ser lucrativas

PECq =Gastos Fixos

Preço - GVun

PEC$ = PECq x PreçoMargem de Contribuição Unitária%

Para a Fábrica de SorvetesAluguel e salários: $1.000,00/mêsMatéria-prima/embalagem:

$8,00/KgPreço de venda: $10,00Volume de vendas: 600 Kg/mês

PECq =Gastos FixosPreço - GVun

PECq =Gastos FixosPreço - GVun

=100010 - 8

= 500 Kg/mês

PEC$ = PECq x Preço = 500 x 10 = $5.000,00/mês

Margem de ContribuiçãoUnitária

No gráfico …

Volume (Q)

Un

Mon

et (

$)

500

$5.000,00

600

$6.000,00

Lucro = $200,00

Ponto de equilíbrio financeiro

PEFq =GFs – Gastos não desembols

Preço - GVun

PEF$ = PEFq x PreçoO que eu preciso vender no mínimo para pagar os gastos desembolsáveis

Exemplo:depreciação

20

Não Esquecer• Material Direto (MD): todo material que pode ser alocado

diretamente à unidade do produto que está sendo fabricado e que sai da fábrica incorporado ao produto. Exemplo: embalagem.

• Mão de Obra Direta (MOD): todo o salário pago ao operário que trabalha diretamente no produto, cujo tempo pode ser identificado com a unidade que está sendo produzida.

• Despesas Indiretas de Fabricação (DIF): todas as despesas relacionadas com a fabricação e que não podem ser economicamente separadas entre as unidades que estão sendo produzidas.

Gestão de estoque e o fluxo de material

21

Saída de

caixa

Forn

eced

ores

Compras

Estoque de

matéria prima

Proc. M.P.

Estoque em

processo

Submontagem

Estoque em

processo

Montagem

Estoque de produtos

finais

Clie

ntes

Entrada de caixa

Fluxos

Materiais e serviços

Gestão de estoques

Gastos

Recebimento pelo cliente

Objetivos da gestão de estoques:

• Por gestão de estoques entendemos o planejamento do estoque, seu controle e sua retroalimentação sobre o planejamento.

• O planejamento consiste na determinação dos valores que o estoque terá com o correr do tempo, bem como na determinação das datas de entrada e saída dos materiais do estoque e na determinação dos pontos de pedido de material.

22

23

Material Direto

O material direto, ou, simplesmente, MD, é formado pelas matérias-primas, embalagens, componentes adquiridos prontos e outros materiais utilizados no processo de fabricação.

24

Três problemas básicos de MD• a) avaliação: qual o montante a atribuir quando

várias unidades são compradas por preços diferentes, como contabilizar sucatas etc.

• b) controle: como distribuir as funções de compra, pedido, recepção e uso, como organizar o kardex de controle, como inspecionar para verificar o efetivo consumo;

• c) programação: quanto comprar, como comprar, fixação de lotes econômicos de aquisição, definição de estoques mínimos de segurança etc.

Os estoquesPodemos comparar com uma caixa d’agua

V(t) x t > v(t) x t Estoque aumentaV(t) x t < v(t) x t Estoque diminuiV(t) x t = v(t) x t Estoque mantém-se inalterado

Uma perda compensatória …

Estocarmais …

Ressuprirmais …

Uma perda compensatória …Estocar

Pedirversus

E tudo depende da..

Demanda!

O termo:• Demanda pode ser utilizado como sinônimo de

Vendas (o que é realmente vendido),

• ou como sinônimo de necessidade de um Item (o que realmente esta sendo requerido pela produção de um bem ou serviço).

• Para a satisfação de demanda futuras precisamos fazer previsões.

Previsões• A Previsão de acontecimentos é inevitável no desenvolvimento

de planos que satisfação as demandas futuras. • Um dos grandes desafios nas previsões de demandas é estimar

números, através de dados históricos, próximos da realidade das organizações.

• Muitos fatores exercem influências nas demandas, como: • Condições econômicas, • fatores competitivos, • inovações tecnológicas, • tendências do mercado, • propagandas, • promoções, • preços e mudanças do produto • etc.

Demandas• Logo administrar demandas não é tarefa fácil nem simples. • Em primeiro lugar devemos reconhecer e entender todas as

fontes de demanda e sua espacialidade (curto, médio e longo prazo).

• Longo Prazo: Prever demandas a longo prazo para Ajustar a estrutura da empresa às suas funções executadas no plano estratégico.

• Médio Prazo: Prever demandas a médio prazo para Ajustar a produção de bens ou serviços

• Curto Prazo: Prever demandas a curto prazo para Ajustar cada item associado a produção de bens ou serviços.

CARACTERÍSTICAS DA DEMANDA• Utilizamos dados históricos, em intervalos de tempos

definidos, que mostram os formatos ou padrões consistentes, bem como uma série temporal.

• Gráficos são muito úteis.

Janeiro Fevereiro

Março Abril Maio Junho Média Semest

ral444 450 434 449 440 445 444

1 2 3 4 5 6425

430

435

440

445

450

455

Demanda ao longo do tempo

tempo

dem

anda

Custos a considerar …

Estocagem

Pedidose

Custos a considerar …

EstocagemCusto de

Depende doestoque médio

Componentes dos custos de estocagem

• Gastos explícitos• Depreciação dos materiais

armazenados• Energia• Seguros• Operação• Movimentação e

armazenagem• capital (normalmente o mais

significativo)

• Gastos implícitos• Custos de oportunidade• Juros não recebidos

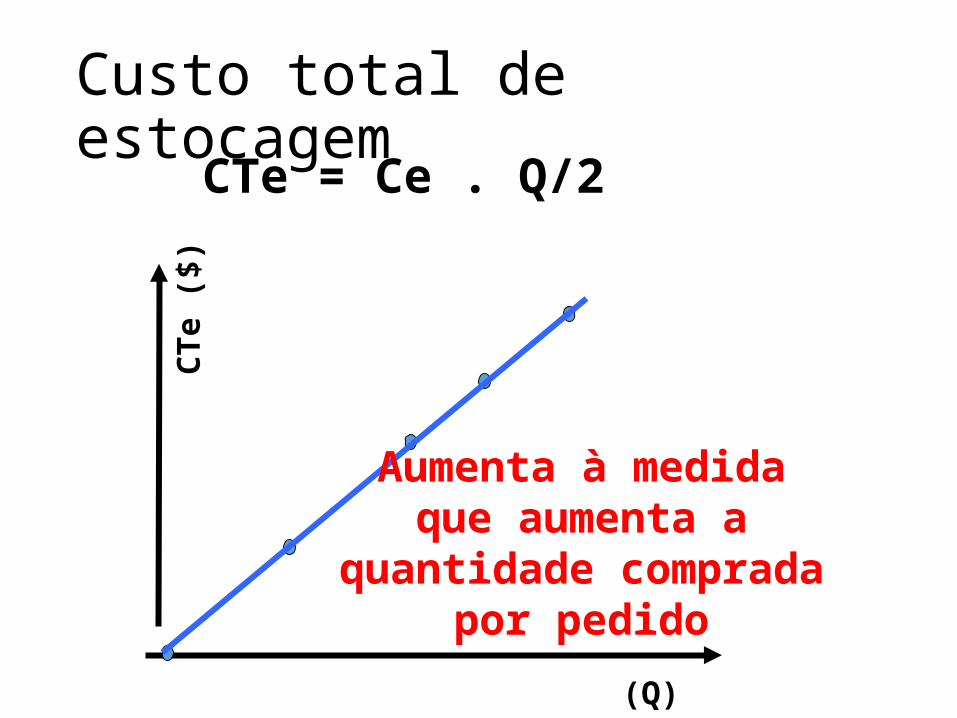

Custo total de estocagem• Será função de:

• Estoque médio• Custo unitário de

estocagem

CTe = Ce . Q/2

Custo unitário deestocagem

Estoque médio

Quantidade por pedido QQ/2

Ce

Custo total de estocagem

Custo total de estocagem

(Q)

CTe

($)

Aumenta à medidaque aumenta a

quantidade compradapor pedido

CTe = Ce . Q/2

Concluindo …Quanto menor a quantidade do

pedido, menor o custo total de

estocagem

Custos a considerar …

PedidosCusto de

Depende donúmero de pedidos

Componentes dos custos de pedidos• Gastos explícitos

• Fretes• Gastos administrativos com o pagamento• Processos operacionais envolvidos com a

solitação• documentação• processamento de dados rateio do custo de

pedido para cada• chamadas telefônicas/correio unidade varia

inversamente com• recebimento do pedido a quantidade

requisitada no pedido• preparação de máquinas (fabricação)

Não envolve o pagamento dos materiais comprados

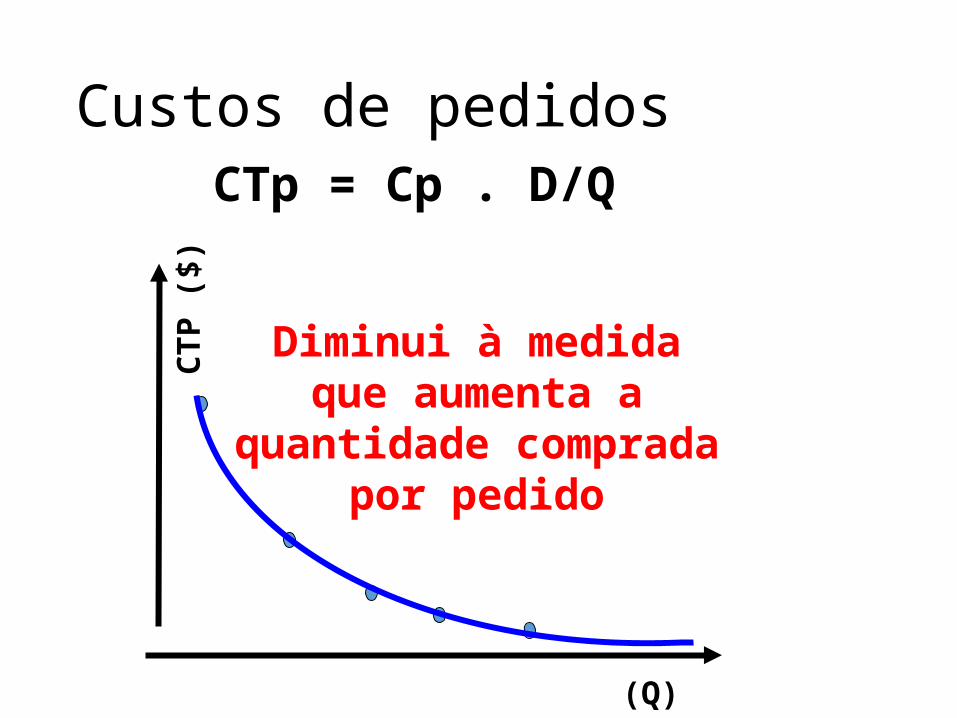

Custo total de pedido

• Será função de:• Número de pedidos• Custo unitário de pedido

CTp = Cp . D/Q

Custo unitário depedido

Número de pedidos

Quantidade por pedido Q

D/Q

Cp

Custo total de pedido

Demanda D

Custos de pedidos

(Q)

CTP

($)

Diminui à medidaque aumenta a

quantidade compradapor pedido

CTp = Cp . D/Q

Concluindo …

Quanto maior a quantidade do

pedido, menor o custo total de

pedidos

CUSTOS DE FALTA• atraso• a própria venda (margem de contribuição), • perda de venda

• fonte alternativa, • processamentos adicionais, • Imagem no mercado, • turnos extras

Custos da gestão de materiais

(Q)

CT (

$) Ponto de mínimo custo

CTp

CTeCT

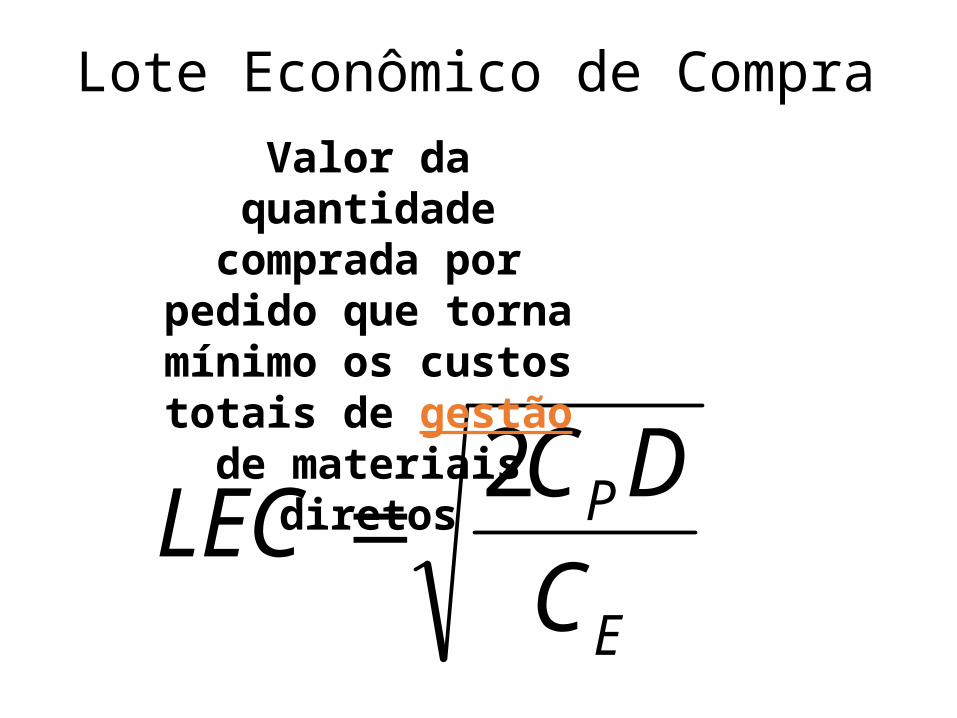

LEC

Estocagem Pedidos+ LECLote Econômico

de Compra

Lote Econômico de Compra

•Quantidade comprada por pedido que torna o custo da gestão de materiais diretos mínimo

Analisando matematicamente

CT = Ce . Q/2 + Cp . D/Q

Estocagem Pedidos+

Custo Total da Gestão de Materiais

=

Função polinomial

Derivada igual a zero

Para obter o ponto de mínimo valor

Aplicando a matemáticaCT = Ce . Q/2 + Cp . D/Q

CT = Ce/2 . Q1 + Cp.D . Q-1

0 = (1).Ce/2 . Q1-1 + (-1).Cp.D . Q-1-1

Colocando Q em evidência …

Derivando e igualando a zero …

Tchan … tchan ... tchan …

E

P

CDCLEC 2

Lote Econômico de Compra

E

P

CDCLEC 2

Valor da quantidade comprada por pedido que torna mínimo os

custos totais de gestão de materiais diretos

O mundo real e suas …Imperfeições!!!

Demanda não constante …Atrasos do

fornecedor …