Embed Size (px)

Citation preview

Ēnu ekonomikas ierobežošanas stratēģija

2015-2020

29.07.2015 2

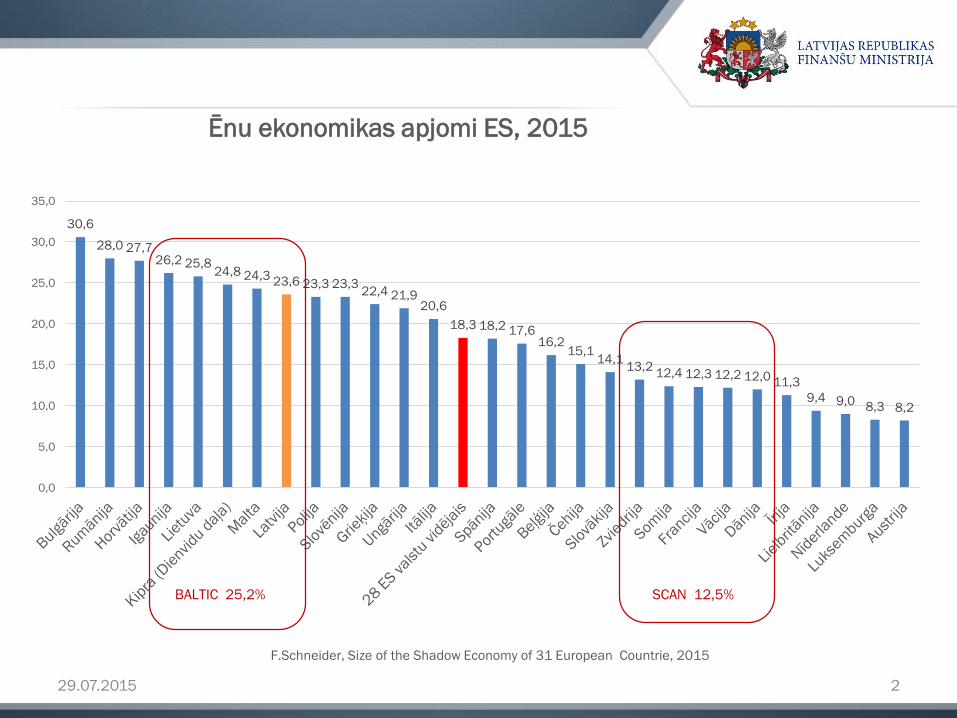

30,6

28,0 27,726,2 25,8

24,8 24,3 23,6 23,3 23,322,4 21,9

20,6

18,3 18,2 17,616,2

15,114,1

13,212,4 12,3 12,2 12,0 11,3

9,4 9,0 8,3 8,2

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

Ēnu ekonomikas apjomi ES, 2015

BALTIC 25,2% SCAN 12,5%

F.Schneider, Size of the Shadow Economy of 31 European Countrie, 2015

29.07.2015 3

Kopš 2010. gada ēnu ekonomika Latvijā pakāpeniski un konsekventi samazinās

27,326,1

25,524,7

23,6

38,1

30,2

21,1

23,8 23,5

21,2 20,8

16

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2010 2011 2012 2013 2014 2015

Aplēse par ēnu ekonomikas apjomu Latvijā

2003.-2014.gadā (% no IKP)

Frīdriha Šneidera pētījuma dati

REA pētījuma dati

Centrālās statistikas pārvaldes dati*

27,1%27,3%

26,5%

26,1%

25,5%

24,7%

23,6%

23%

24%

25%

26%

27%

28%

2009 2010 2011 2012 2013 2014 2015

Latvijas ēnu ekonimikas indekss (F.Šneidera dati)

1,1%

0,6%

2013 2014 2015

IKP 23 222 24 058 24 847

Pret iepriekšējo gadu 3,6% 3,3%

Nodokļu ieņēmumi 6 622 6 931 7 219

Pret iepriekšējo gadu 4,7% 4,2%

Korekcija -0,4%

Papildus ieņēmumi no ēnu

ekonomikas* 46,8 63,6

• Par ēnu ekonomikas mazināšanos liecina ne tikai akadēmiskie

pētījumi, bet arī tas, ka pie salīdzināma nodokļu sloga, nodokļu

ieņēmumi aug straujāk nekā IKP un PCI

0,8%

29.07.2015 4

Valsts ieņēmumu dienesta klientu zāle 01062015

29.07.2015 5

Nodokļu Nomaksas Morāle (Tax Morale)

• Morāle (franču morale 'tikumība' — no latīņu moralis 'tikumīgs')

Vēsturiski mainīga sabiedrisko normu, principu un noteikumu sistēma, kas

regulē cilvēka rīcību sabiedrībā un attieksmē pret citiem cilvēkiem. (LLLV 2009)

• Dažādos avotos nodokļu nomaksas morāle tiek definēta kā „morāls pienākums

maksāt nodokļus” vai arī „pārliecība par ieguldījumu sabiedrības

funkcionēšanā, maksājot nodokļus” arī kā „būtiskas motivācijas maksāt

nodokļus eksistence” (Togler 2003,Togler and Scheider 2009)

Nodokļu Nomaksas Atbilstība (Tax Compliance)

• Visbiežāk nodokļu nomaksas atbilstība tiek definēta, kā “nodokļu maksātāju

spēju, izpildot nodokļu likumu prasības, katru gadu korekti deklarēt savus

ienākumus un paredzētajā laikā un atbilstošā apjomā nomaksāt nodokļus”

29.07.2015 6

Nodokļu Nomaksas Morāle

(Tax Morale)Institucionālie un

Socio-ekonomiskie faktori:

• Ticība demokrātijas institūtiem

• Uzticēšanās valdībai

• Vecums

• Dzimums

• Reliģiskā piederība

• Izglītības līmenis

Izšķirīgie institucionālie faktori:

• Apmierinātība ar publisko

pakalpojumu kvalitāti

• Uzticēšanās valdībai

• Korupcijas uztvere

Nodokļu Nomaksas Atbilstība

(Tax Compliance)Ekonomiskās atturēšanas modelis

Sankcijas & Pārliecināšana

Ekonomiskie faktori:

• Nodokļu sistēmas komplicētība

• VID informācijas sistēmu sofistikācijas

līmenis

• Deklarēšanas procedūru vienkāršība

• Iesniedzēja atbildība un potenciālās

sankcijas

• Nodokļu audita varbūtības līmenis

• Nodokļu sloga līmenis

• Nodokļu nomaksas neatbilstības sankciju

smagums

29.07.2015 7

29.07.2015

Drīzāk neticu

18.7%

Neticu

76.8%

Ticu

0.5%

Drīzāk ticu

1.8%

Grūti pateikt

2.2%

Bāze: iedzīvotāji vecumā no 25 līdz 45 gadiem, n=1005

"Vai Jūs ticat, ka valsts Jums vecumdienās spēs nodrošināt pietiekami lielu pensiju?"

8

13 15 11 10 14 13 17 12 12 13 136 9 8 13 10 13

1616 16 11 18

1820 22 18 15

10 10 1315

13 13

3946

4742 42

40 36 41 40 4340

3137

40

4040

45

3223 26 32 34 29 29 27 26 27 32

5345 39

32 3729

16

0

20

40

60

80

100

06.1997. 09.1999. 09.2000. 09.2001. 09.2002. 09.2003. 09.2004. 09.2005. 09.2006. 09.2007. 09.2008. 09.2009. 09.2010. 09.2011. 09.2012. 09.2013. 09.2014.

pilnīgi nepiekrīt

drīzāk nepiekrīt

grūti pateikt

piekrīt

Attieksme pret apgalvojumu "Kopumā Latvijā tiek pareizi izlietoti

iekasētie nodokļi": aptauju datu salīdzinājums (%) (visi respondenti)

%

SKDS datiBāze: ~ 1000 respondenti katrā no aptaujām

1 1 1 1 1 1 115

8 12 13 13 17 19

12

37 5 9 7 8

46

37

41 4140 41

45

26

5139 40 37 35

27

0%

25%

50%

75%

100%

11.2008. 11.2009. 11.2010. 11.2011. 11.2012. 11.2013. 11.2014.

Nemaz neticu

Drīzāk neticu

Grūti pateikt

Drīzāk ticu

Pilnībā ticu

Ticība amatpersonu teiktajamQ: "Kad Latvijas valsts augstākās amatpersonas runā par stāvokli valstī, valsts finanšu sistēmas stabilitāti un tamlīdzīgām tēmām, cik lielā mērā Jūs ticat viņu teiktajam?"Aptauju datu salīdzinājums

Bāze: visi respondenti, katrā no aptaujām n=~1000 SKDS dati

41.3 38.0 40.9 40.8 41.548.4 49.8 51.3 48.2 46.9 44.5

12.213.2

11.914.4 15.7

15.318.9 18.4 16.1

15.2 15.5 13.711.6 17.2

14.9

46.740.2 40.7 42.5

36.4 34.7 35.0 40.3 35.9 40.6

35.1 39.5 44.342.3

40.043.248.646.5 51.7

0%

20%

40%

60%

80%

100%

03.2000. 03.2001. 03.2002. 03.2003. 03.2004. 03.2005. 03.2006. 03.2007. 03.2008. 03.2009. 03.2010. 03.2011. 03.2012. 03.2013. 04.2014.

NepiekrītGrūti pateiktPiekrīt

Attieksme pret apgalvojumu "Pašreizējā situācijā ir attaisnojama daļēja nodokļu

nemaksāšana" (%) (visi respondenti)

SKDS datiBāze: Latv ijas iedzīv otāji v ecumā no 18 līdz 74 gadiem, n=>1000

>44% aptaujāto uzskata, ka

nodokļu nemaksāšana ir

akceptējama rīcība

>70% aptaujāto apgalvo, ka

netic Latvijas amatpersonu

teiktajam

>70% aptaujāto uzskata, ka

iekasētie nodokļi Latvijā netiek

pareizi izlietoti

>90% aptaujāto apgalvo, ka

netic Latvijas pensiju

sistēmai

29.07.2015 9

Patiesībā sabiedrībai pastāv tikai divas alternatīvas,

kā mēģināt kontrolēt ēnu ekonomikas ietekmi:

pastiprināt sodus un kriminālvajāšanu, vai paļauties

uz ekonomisko izaugsmi un izglītību”(Schneider 2004)

Stratēģijas izstrādes pamatpieņēmumi

• Iedzīvotāju pieprasījums pēc kvalitatīviem publiskajiem pakalpojumiem un nepieciešamība pēc valsts ieguldījumiem nākotnes attīstībā un drošībā tikai pieaugs

• Ēnu ekonomikas ierobežošana ir viena no būtiskākajām valdības darba prioritātēm

un progress ēnu ekonomikas ierobežošanā ir nepietiekams

• Sekmīgai Latvijas konkurētspējai investīciju piesaistē un produktivitātes pieaugumā, maksimāli jāsamazina ēnu ekonomikas negatīvā ietekme uz tautsaimniecības attīstību

• Valdībai jādefinē sava, Valdības koordinēta ēnu ekonomikas ierobežošanas stratēģija

• Valdības ēnu ekonomikas ierobežošanas stratēģijas viens no galvenajiem uzdevumiem ir mainīt sabiedrības normas un attieksmi, fokusējot uzmanību uz uzvedības modeļu un attieksmju maiņu ietekmējošiem pasākumiem

• Prioritāšu izvēles pamatā ir pārliecība, ka attieksmes un sabiedrības normu izmaiņas visefektīvāk novedīs pie nepieciešamajiem fiskālajiem un uzņēmējdarbības vides uzlabojumiem.

29.07.2015 10

29.07.2015 11

Vīzija 2020

• Godprātīga nodokļu nomaksa ir Latvijas sabiedrības atbildīga un pašsaprotama rīcības norma

• Latvijas uzņēmējdarbības vidē valda veselīga (godīga) konkurence – to nodrošina gan sabiedrības izpratne un morālie uzstādījumi, gan atbildīgo dienestu konsekventa rīcība

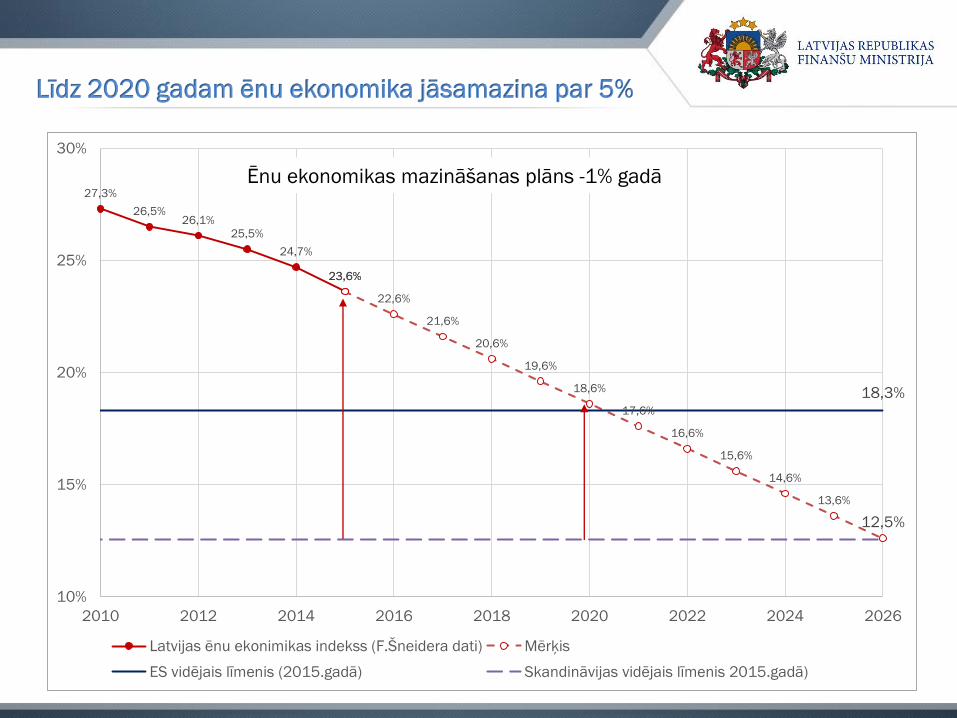

• Ēnu ekonomikas apjoms Latvijā sasniegs Eiropas Savienības vidējo ēnu ekonomikas līmeni

29.07.2015 12

• Pilnīgu nodokļu nomaksas atbilstību par pareizu izvēli uzskata

vairāk kā 70% Latvijas iedzīvotāju (SKDS2014 41%)

• Nodokļu nomaksas atbilstību par akceptējamu un izpildāmu normu uzskata

vairāk kā 70 % Latvijas uzņēmēju (A.Sauka 2013 – 64/10%?)

• Ikgadējs būtisks ēnu ekonomikas samazinājums Top 5 ēnu ekonomikas

visvairāk skartajās nozarēs. Ēnu ekonomikas ietekme <20%

(2014.gads - būvniecība, mazumtirdzniecība/ vairumtirdzniecība, viesmīlības

pakalpojumi, sabiedriskā ēdināšana un sabiedriskais transports)

• Ēnu ekonomikas apjoms Latvijā sasniedz 18,6%

Mērķi 2020

27,3%

26,5%26,1%

25,5%

24,7%

23,6%23,6%

22,6%

21,6%

20,6%

19,6%

18,6%

17,6%

16,6%

15,6%

14,6%

13,6%

18,3%

12,5%

10%

15%

20%

25%

30%

2010 2012 2014 2016 2018 2020 2022 2024 2026

Latvijas ēnu ekonimikas indekss (F.Šneidera dati) Mērķis

ES vidējais līmenis (2015.gadā) Skandināvijas vidējais līmenis 2015.gadā)

Līdz 2020 gadam ēnu ekonomika jāsamazina par 5%

Ēnu ekonomikas mazināšanas plāns -1% gadā

29.07.2015 14

Nodokļu nomaksas veicināšana - horizontāla valsts

pārvaldes iestāžu darbības prioritāte

• Noteikt nodokļu nomaksas atbilstību, kā horizontālu Valsts pārvaldes prioritāti,

kā pašsaprotams „higiēnas faktoru” visu ar tautsaimniecību saistīto nozaru

politiku veidošanā.

• Ciešāka un labi koordinēta sadarbība ēnu ekonomikas ierobežošanā starp

Ministriju nozares politiku veidotājiem un nozares pārstāvjiem, nozarei

specifisku risinājumu izstrādē un piemērošanā;

• Vienotu stratēģisku mērķu un prioritāšu noteikšana valsts kontrolējošām

institūcijām

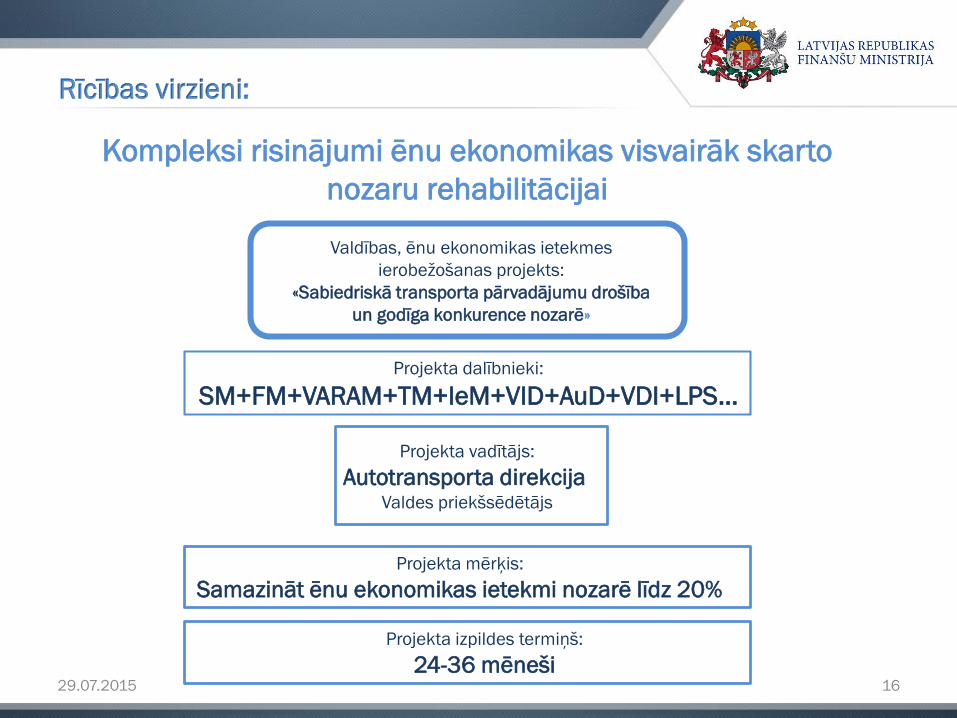

Rīcības virzieni:

29.07.2015 15

Kompleksi risinājumi ēnu ekonomikas visvairāk skarto nozaru rehabilitācijai

Īpašu «Valdības ēnu ekonomikas ietekmes mazināšanas projektu» realizācija nozarēs ar vislielāko nodokļu nomaksas neatbilstību

– Projektiem jākalpo kā efektīvai nodokļu administrācijas un nozares politikas veidotāju ilgtermiņa dialoga platformai ar nozares dalībniekiem

– Projektu vadības komandās maksimāli iesaistot nozares politiku veidotājus un iesaistīto ministriju un padotības iestāžu pārstāvjus

– Kā projekta galveno uzdevumus paredzot:

a. rūpīgu situācijas analīzi,

b. ciešu sadarbību ar nozari reprezentējošām asociācijām,

c. nepieciešamo izmaiņu normatīvajā bāzē veikšanu,

d. nozares dalībnieku uzvedības modeļu maiņu,

e. pakāpenisku nozares izvešanu no ēnu ekonomikas

Rīcības virzieni:

29.07.2015 16

Rīcības virzieni:

Kompleksi risinājumi ēnu ekonomikas visvairāk skarto

nozaru rehabilitācijai

Projekta dalībnieki:

SM+FM+VARAM+TM+IeM+VID+AuD+VDI+LPS…

Valdības, ēnu ekonomikas ietekmes

ierobežošanas projekts:

«Sabiedriskā transporta pārvadājumu drošība

un godīga konkurence nozarē»

Projekta vadītājs:

Autotransporta direkcija Valdes priekšsēdētājs

Projekta izpildes termiņš:

24-36 mēneši

Projekta mērķis:

Samazināt ēnu ekonomikas ietekmi nozarē līdz 20%

29.07.2015 17

Nodokļu nomaksas morāles izmaiņa, caur efektīvu

informācijas apmaiņas, komunikācijas un izglītošanas

procesu• Atbalsts nodokļu nomaksas pašnovērtējumu stimulējošiem risinājumiem

Turpināt darbu pie publiski pieejamu, strukturētu dažādu veidu ērti

izmantojamu nodokļu maksātāju datubāžu attīstības, nozaru nodokļu

nomaksas atbilstības analīžu publiskošanas un paplašinātiem valsts nodokļu

ieņēmumu gada pārskatiem un analīzes

• Atbalsta pakete godprātīgiem nodokļu maksātājiem

• Ģenerēt precīzas komunikāciju stratēģijas un aktivitātes;

a. kuras veicinātu izpratni par valsts budžeta izlietojuma mehānismiem un atdevi,

b. kuras veicinātu neiecietību pret ēnu ekonomikas aģentiem

c. realizēt ikgadēju iedzīvotāju apmierinātības aptauju par nodokļu izlietojumu un

sabiedrisko pakalpojumu kvalitāti.

Rīcības virzieni:

29.07.2015 18

Valsts ieņēmumu dienesta un citu kontrolējošo iestāžu

kapacitātes stiprināšana

• Ieņēmumu dienestā (iespējams FM) izveidojama atsevišķa, ēnu ekonomikas

analīzes vienība, kuras pienākumos ietilptu:

a. padziļināta ēnu ekonomikas visvairāk ietekmēto nozaru un tās dalībnieku

motivāciju un uzvedības modeļu analīze

b. padziļināta pētījumu veikšana(pasūtīšana) nodokļu maksātāju profilu un

motivāciju modeļu noteikšanā

• atsevišķu resursu iezīmēšana IKT resursu attīstībai

Rīcības virzieni:

29.07.2015 19

Efektīva strīdu izskatīšanas un sodu sistēma

• Izvērtēt sankciju mehānismu efektivitāti nozarēs ar vislielāko nodokļu

nomaksas neatbilstību un veikt izmaiņas, lai nodrošinātu sodu sistēmas

sabalansētību

• Mediācijas procesa ieviešana nodokļu nomaksas strīdu lietās

• Tieslietu sistēmas atbalsts, kam jānodrošina profesionālo kapacitāti un tiesu

sistēmas spēju saprātīgā laikā izskatīt iesniegtās lietas un piemērot efektīvus

sodus.

Rīcības virzieni:

29.07.2015 20

Efektīva nodokļu politika

• Īstermiņā – turpināt darbu pie nodokļu pretizvairīšanās un labprātīgas nodokļu

nomaksas veicināšanas normām; pilnveidot mikrouzņēmumu nodokļa

piemērošanu; uzlabot arī normatīvos aktus, kas sekmē ēnu ekonomikas

mazināšanu.

• Vidējā termiņā– līdz 2016.gada beigām Finanšu ministrijai izstrādāt Nodokļu un

nodokļu administrēšanas politikas pamatnostādnes, kas definētu skaidru un

saprotamu ilgtermiņa nodokļu politiku, kā arī atvieglotu administratīvo slogu

un veicinātu labprātīgu nodokļu nomaksu, paredzot īpašus politikas

risinājumus maziem komersantiem.

Rīcības virzieni:

29.07.2015 21

Kopsavilkums un turpmākie soļi

29.07.2015 22

• Ēnu ekonomikas samazināšanas temps par 1% gadā ir ambiciozs un optimāls

• Palielinot ēnu ekonomikas ierobežošanas tempu, jārēķinās ar izmaksu pieaugumu (ne vairāk kā 0,5% IKP)

• Balstoties uz 2015.gada datiem, Jāņem arī vērā, ka nodokļu ieņēmumu prognozēs ir jau daļēji iekļauts ēnu

ekonomikas mazinājums

82 85 88

106117

1,5% 1,5%

1,3%

1,5%1,6%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

0

20

40

60

80

100

120

140

2011 2012 2013 2014 2015

Valdības nodokļu iekasēšanas izmaksas

VID budžets (milj.eiro)

VID budžets % no nodokļu ieņēmumiem

1% ēnu ekonomikas samazinājums var dot

papildus ienākumu starp 50 un 70 milj. eiro

<0,5%

IKP

20,0%

20,5%

21,0%

21,5%

22,0%

22,5%

23,0%

23,5%

24,0%

0

50

100

150

200

250

300

350

2014 2015 2016 2017 2018 2019

Turpmāko gadu novērtējums

Papildus ieņēmumi budžetā no ēnu ekonomikas mazināšanas ik gadu

par 1% - reāls vērtējums

Papildus ieņēmumi budžetā no ēnu ekonomikas mazināšanas ik gadu

par 1%- maksimālais vērtējums

Ēnu ekonomikas indekss

29.07.2015 23

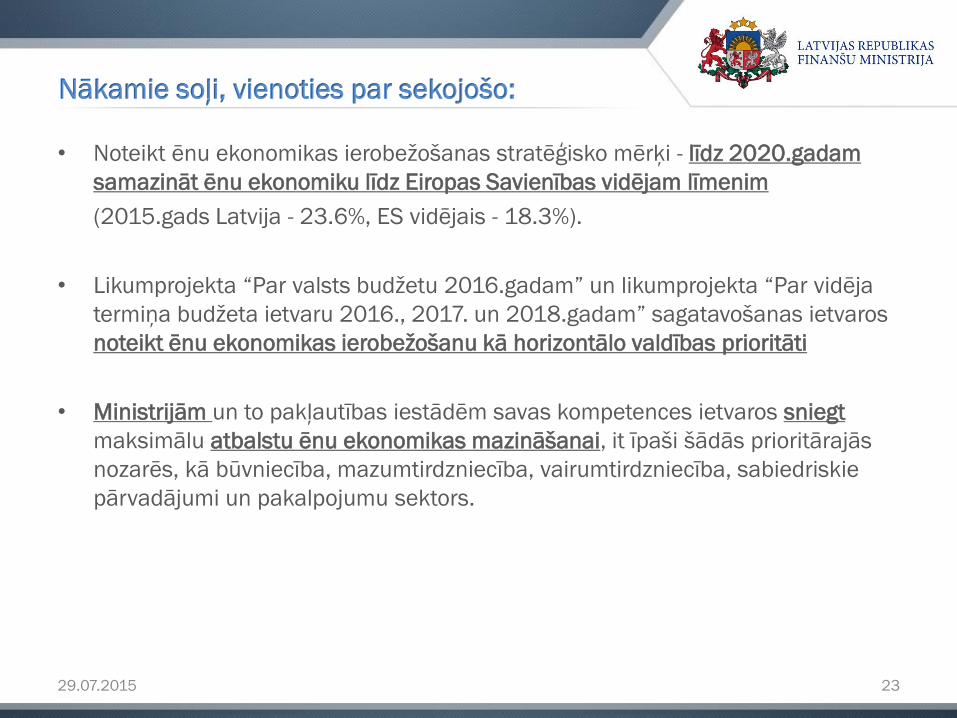

• Noteikt ēnu ekonomikas ierobežošanas stratēģisko mērķi - līdz 2020.gadam

samazināt ēnu ekonomiku līdz Eiropas Savienības vidējam līmenim

(2015.gads Latvija - 23.6%, ES vidējais - 18.3%).

• Likumprojekta “Par valsts budžetu 2016.gadam” un likumprojekta “Par vidēja

termiņa budžeta ietvaru 2016., 2017. un 2018.gadam” sagatavošanas ietvaros

noteikt ēnu ekonomikas ierobežošanu kā horizontālo valdības prioritāti

• Ministrijām un to pakļautības iestādēm savas kompetences ietvaros sniegt

maksimālu atbalstu ēnu ekonomikas mazināšanai, it īpaši šādās prioritārajās

nozarēs, kā būvniecība, mazumtirdzniecība, vairumtirdzniecība, sabiedriskie

pārvadājumi un pakalpojumu sektors.

Nākamie soļi, vienoties par sekojošo:

29.07.2015 24

1. Nodokļu nomaksas veicināšana - horizontāla valsts

pārvaldes iestāžu darbības prioritāte

2. Kompleksi risinājumi ēnu ekonomikas visvairāk skarto

nozaru rehabilitācijai

3. Nodokļu nomaksas morāles maiņa, caur efektīvu

informācijas apmaiņas, komunikācijas un izglītošanas

procesu

4. Efektīva strīdu izskatīšanas un sodu sistēma

5. Valsts ieņēmumu dienesta un citu kontrolējošo iestāžu

kapacitātes stiprināšana

6. Efektīva nodokļu un nodokļu administrēšanas politika

Rīcības virzieni ēnu ekonomikas mazināšanas

pasākumu plānam

29.07.2015 25

• Ēnu ekonomikas mazināšanā organizēt ekspertu tikšanās par problēmām šādās nozarēs:

– Būvniecība;

– Sabiedriskais transports;

– Mazumtirdzniecība un vairumtirdzniecība;

– Pakalpojumi (viesnīcu pakalpojumi, sabiedriskā ēdināšana, u.c.);

• Veiksmīga ēnu ekonomikas apkarošana iespējama sadarbojoties ministrijām, sociālajiem partneriem, tai skaitā nozaru asociācijām. No ministrijām izšķirošā loma ir:

– Ekonomikas ministrijai;

– Finanšu ministrijai;

– Iekšlietu ministrijai;

– Labklājības ministrija;

– Satiksmes ministrijai;

– Tieslietu ministrijai;

– Veselības ministrijai

Nākamie soļi

29.07.2015 26

Pasākumi Pasākuma

nepieciešamības

pamatojums

Izpildes

termiņi

Atbildīgā

institūcija

Iesaistītās

institūcijas

MK

protokols/likuma

deleģējums

1. Biedrību un

nodibinājumu

saimnieciskās darbības

regulējuma

pārskatīšana

Nodalīt biedrību un

nodibinājumu

saimniecisko darbību

no pamatdarbības,

nosakot, kādos

apmēros un pie

kādiem kritērijiem

pieļaujama

saimnieciskā darbība.

01.09.

2015.

TM FM, VID 10.11.2014.

MK sēdes prot.

Nr. 61 7.punkts

Nākamie soļi

Ministrijas un sociālie partneri līdz 29.jūnijam Finanšu ministrijai iesniedz

priekšlikumus ēnu ekonomikas mazināšanai:

29.07.2015 27

• Finanšu ministrija apkopo iesniegtos priekšlikumus un iesniedz izskatīšanai Ēnu

ekonomikas apkarošanas padomes locekļiem.

• Ēnu ekonomikas apkarošanas padome līdz 4.augustam apstiprina Ēnu

ekonomikas mazināšanas pasākumu plānu 2016. – 2020.gadam ar konkrētiem

uzdevumiem ministrijām un lemj par tālāko virzību.

• Gatavojot 2016.gada valsts budžetu un 2016.- 2018.gada ievaru ēnu

ekonomikas mazināšanu uzskatīt kā horizontālu prioritāti.

Turpmākā rīcība: