Embed Size (px)

Citation preview

La Crisi Finanziaria del 2007 La crisi finanziaria del 2007 ha avuto origine nel settore bancario statunitense dei mutui subprime.

1. Profondo processo di liberalizzazione, deregulation ed innovazione finanziaria nel settorebancario, rigidamente regolato fino alla metà degli anni novanta del ‘900;

2. Politica monetaria espansiva della FED reiterata per lungo periodo;

• Crescita eccessiva dell’indebitamento privato ed annullamento della propensione al risparmio dellefamiglie americane;

• Accentuata propensione al rischio ed un eccessivo sfruttamento della leva finanziaria da partedegli investitori professionali;

• Allentamento nei criteri di concessione dei prestiti;• Operazioni di cartolarizzazione da parte degli intermediari finanziari ed emissione di “Residential

Mortgages Backed Securities”.

Gli eventi considerati furono le principali cause di una bolla speculativa razionale avente ad oggetto ilprezzo delle abitazioni.

a) La politica monetaria restrittiva della FED a partire dal 2006 determinò un aumento del tasso diinteresse ed un crollo dei prezzi degli immobili. Il successivo scoppio della bolla speculativainnescò un circolo vizioso dalle conseguenze devastanti;

b) Il panico nei mercati finanziari e la paralisi di quello interbancario sono alla base della crisi dinumerose banche americane ed europee.

2

BNL S.p.A.: un po’ di storia 3

La BNL affonda le proprie radici nel settore bancario agli inizi del ‘900come "Istituto Nazionale di Credito per la Cooperazione", per poiassumere la denominazione di "Banca Nazionale del Lavoro" nel 1929,configurandosi come una sorta di Banca di Stato sotto la guida di ArturoOsio.

Nel 1984, a seguito di una profonda riorganizzazione, fu fondata la BNLHolding Italia e trasformata poi, nel 1992, in società per azioni e avviata

a un processo di privatizzazioni, fino ad arrivare alla Borsa di Milano nel1998.

Nel 2006, Unipol decise di vendere il suo pacchetto d’azioni in BNL algruppo francese BNP Paribas che ne acquistò il 48%. Il processo di fusione

si è concluso nel 2008.

La banca occupa posizioni di rilievo nelle attività di international banking,gestione dei rischi finanziari e intermediazione mobiliare, in tutte le formedel credito, incluso il project financing, leasing, factoring, cashmanagement.

Fase pre-crisi: Analisi di bilancio BNL 2005 4

Attivo Patrimoniale

Voce Ammontare

Voce 20 – Attività finanziarie

detenute per la negoziazione

€ 7.541.229.091

Voce 40 – Attività finanziarie disponibili per la vendita

€ 763.648.613

Voce 60 – Crediti v/banche € 8.187.363.000

Voce 70 – Crediti v/clientela € 61.615.301.000

Voce 80 – Derivati di copertura € 142.000.000

Voce 100 – Partecipazioni € 730.964.643

9,64%0,98%

10,45%

78,75%

0,18%Voce 20 – Attività

finanziarie detenute

per la negoziazione

Voce 40 – Attività

finanziarie disponibili

per la vendita

Voce 60 - Crediti

v/banche

Voce 60/70 – Crediti

v/clientela

Qualità del credito• Le posizioni creditizie ad incaglio ed in sofferenza verso la clientela erano rispettivamente pari a

1,20% ed 1,4% del totale crediti verso la clientela; le esposizioni ristrutturate e quelle scadute eranoinvece pari rispettivamente allo 0,21% e lo 0,66% del totale crediti verso la clientela.

• Le esposizioni per cassa nette in sofferenza verso banche erano pari allo 0,0004% delle esposizionitotali nette; quelle in sofferenza ed incagliate verso clientela erano pari rispettivamente all'1,30% edall'1,11% del totale delle esposizione per cassa nette verso clientela.

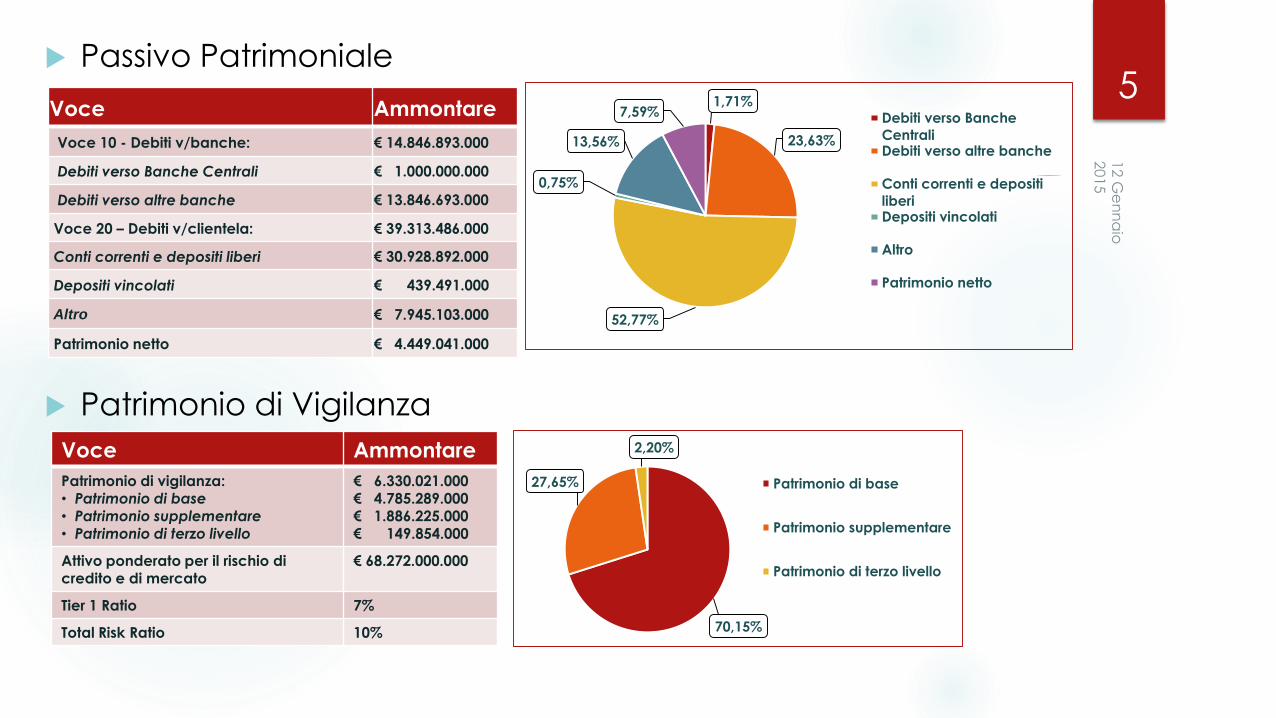

5 Passivo Patrimoniale

Voce Ammontare

Patrimonio di vigilanza:• Patrimonio di base• Patrimonio supplementare• Patrimonio di terzo livello

€ 6.330.021.000€ 4.785.289.000€ 1.886.225.000€ 149.854.000

Attivo ponderato per il rischio di credito e di mercato

€ 68.272.000.000

Tier 1 Ratio 7%

Total Risk Ratio 10%

Patrimonio di Vigilanza

70,15%

27,65%

2,20%

Patrimonio di base

Patrimonio supplementare

Patrimonio di terzo livello

Voce Ammontare

Voce 10 - Debiti v/banche: € 14.846.893.000

Debiti verso Banche Centrali € 1.000.000.000

Debiti verso altre banche € 13.846.693.000

Voce 20 – Debiti v/clientela: € 39.313.486.000

Conti correnti e depositi liberi € 30.928.892.000

Depositi vincolati € 439.491.000

Altro € 7.945.103.000

Patrimonio netto € 4.449.041.000

1,71%

23,63%

52,77%

0,75%

13,56%

7,59% Debiti verso Banche

CentraliDebiti verso altre banche

Conti correnti e depositi

liberiDepositi vincolati

Altro

Patrimonio netto

6 Operazioni di cartolarizzazione

• Nel corso del 2005 è stata perfezionata una nuova operazione “Vela Home3”, che consiste nella cessione di un portafoglio di mutui residenziali,concessi a persone fisiche dalla società veicolo Vela Home S.r.l., il cuiprezzo di cessione è stato pari ad Euro 1.810.997.816. Il portafoglio eracomposto da mutui relativi al finanziamento dell’acquisto dell’abitazioneprincipale, assistiti da una ipoteca di 1° grado e ripartiti in mutui a tasso fisso(36%) e a tasso variabile (64%).

• La società veicolo ha provveduto al finanziamento dell’operazionecon Asset Backed Securities (ABS), divise in 4 classi, quotate alla Borsa diLussemburgo e l’emissione di Asset con scadenza 2040; La “Classe A”,costituente il 96% del totale, aveva rating AAA/Aaa (S&P/Moody’s); la“Classe B”, con rating AA/Aa2; la “Classe C”, con rating BBB+/Baa1 edinfine, la “Classe D” sprovvista di rating. È possibile osservare che i titoli cheavevano come sottostante mutui residenziali, presentavano ratingmassimo, per cui non erano considerati “junk bonds”.

Analisi di bilancio BNL 2008 7

Attivo Patrimoniale

2,72%4,54%

13,25%

79,25%

0,24%Voce 20 – Attività

finanziarie detenute

per la negoziazione

Voce 40 – Attività

finanziarie disponibili

per la vendita

Voce 60 - Crediti

v/banche

Voce 70 – Crediti

v/clientela

Qualità del credito• Le posizioni creditizie ad incaglio ed in sofferenza verso la clientela erano rispettivamente pari a

1,08% ed 1,49% del totale crediti verso la clientela; le esposizioni ristrutturate e quelle scadute eranoinvece pari rispettivamente allo 0,04% e lo 0,33% del totale crediti verso la clientela.

• Le esposizioni per cassa nette in sofferenza verso banche erano pari allo 0,0012% delle esposizionitotali nette; quelle in sofferenza ed incagliate verso clientela erano pari rispettivamente all'1,41% edall'1,02% del totale delle esposizione per cassa nette verso clientela.

Voce Ammontare

Voce 20 – Attività finanziarie detenute per la negoziazione

€ 2.274.993.975

Voce 40 – Attività finanziarie disponibili per la vendita

€ 3.792.512.432

Voce 60 – Crediti v/banche € 11.071.616.925

Voce 70 – Crediti v/clientela € 66.235.282.930

Voce 80 – Derivati di copertura € 200.595.061

Voce 100 – Partecipazioni € 258.524.225

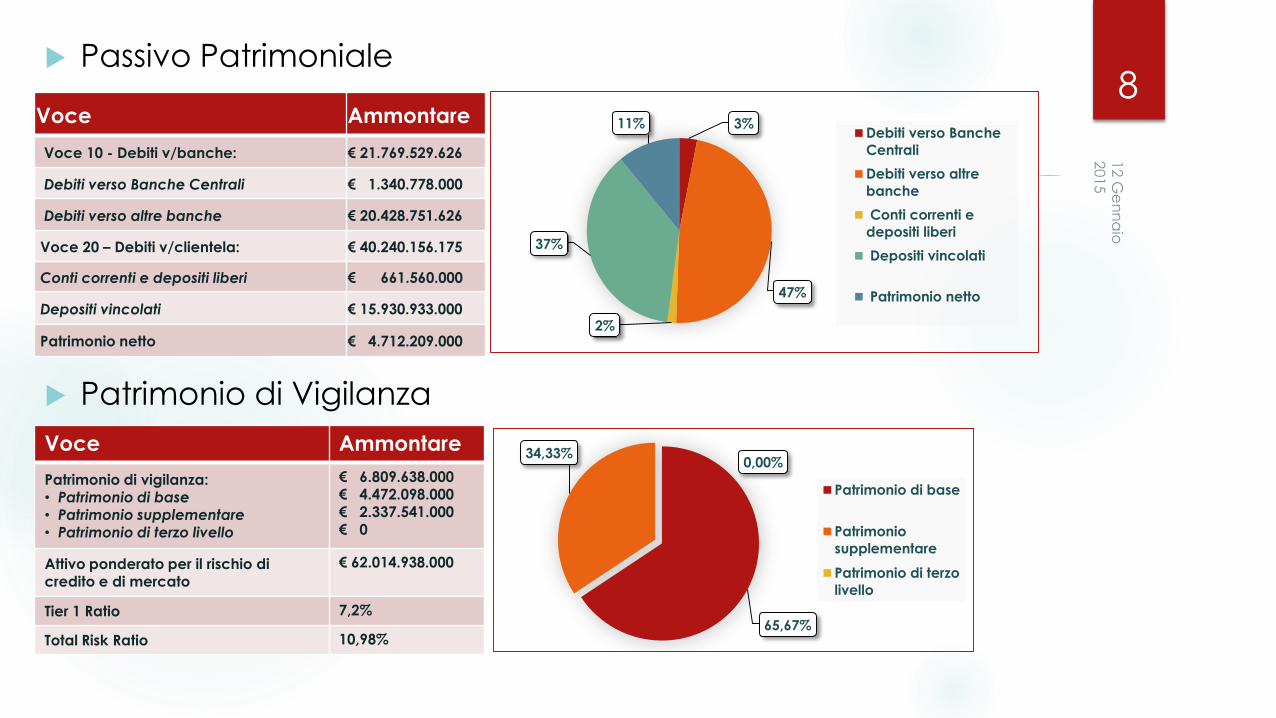

8 Passivo Patrimoniale

Voce Ammontare

Patrimonio di vigilanza:• Patrimonio di base• Patrimonio supplementare• Patrimonio di terzo livello

€ 6.809.638.000 € 4.472.098.000€ 2.337.541.000€ 0

Attivo ponderato per il rischio di credito e di mercato

€ 62.014.938.000

Tier 1 Ratio 7,2%

Total Risk Ratio 10,98%

Patrimonio di Vigilanza

65,67%

34,33%0,00%

Patrimonio di base

Patrimonio

supplementare

Patrimonio di terzo

livello

Voce Ammontare

Voce 10 - Debiti v/banche: € 21.769.529.626

Debiti verso Banche Centrali € 1.340.778.000

Debiti verso altre banche € 20.428.751.626

Voce 20 – Debiti v/clientela: € 40.240.156.175

Conti correnti e depositi liberi € 661.560.000

Depositi vincolati € 15.930.933.000

Patrimonio netto € 4.712.209.000

3%

47%

2%

37%

11%Debiti verso Banche

Centrali

Debiti verso altre

banche

Conti correnti e

depositi liberi

Depositi vincolati

Patrimonio netto

9 Operazioni di cartolarizzazione

• In merito alle operazioni di cartolarizzazione, nell’ambito del programma di

cartolarizzazione di attività degli attivi creditizi della banca, è stata

perfezionata una nuova operazione sugli attivi del gruppo BNL, ai sensi

della Legge n° 130/99, denominata “Vela Mortgages”.

• L’operazione è stata realizzata dalla società veicolo Vela Mortgages

S.r.l., per ottenere finanziamenti a medio -lungo termine a costicompetitivi, il cui prezzo di cessione è stato pari a 5.635.298.000 Euro. Nel

corso del 2008, la società veicolo ha provveduto al finanziamento

dell’operazione, mediante emissione di quattro classi di titoli Asset Backed

Securities (ABS) dotate di rating medio alto.

L’Accordo di Basilea III, istituito nel 2013 ma pienamente operativo nel 2019,

rappresenta una ulteriore estensione di Basilea 2.5. L'insieme delle proposte

costituenti la nuova regolamentazione è finalizzata all’espletamento di misure

micro-prudenziali e macro-prudenziali: le prime, destinate a rafforzare la solidità del

sistema finanziario e bancario ed in particolare, la resistenza dei singoli istituti creditizi

nelle fasi di stress; le seconde, sono finalizzate al contenimento dei rischi sistemici del

sistema creditizio.

La disciplina introduce ulteriori vincoli di patrimonializzazione, destinati ad

innalzare qualità e quantità della base patrimoniale (rapporto tra Common Equity

Tier 1 e RWA, maggiore o uguale 3,5%); standard minimi di liquidità (LCR e NSFR);

vincoli per una maggiore copertura dei rischi di mercato e di controparte; un

"leverage ratio" con lo scopo di contenere il livello di leva finanziaria degli istituti

creditizi e, misure anticicliche per ridurre la "prociclicità" delle regole

prudenziali (buffer di conservazione di capitale e il buffer anticiclico). La nuova

regolamentazione ha suscitato numerose critiche, dato che si ritiene che la sua

implementazione in una fase di recessione o stagnazione economica, amplifichi

il credit crunch alle imprese determinando effetti negativi per l'economia

globale.

10BASILEA III: cenni sul nuovo accordo

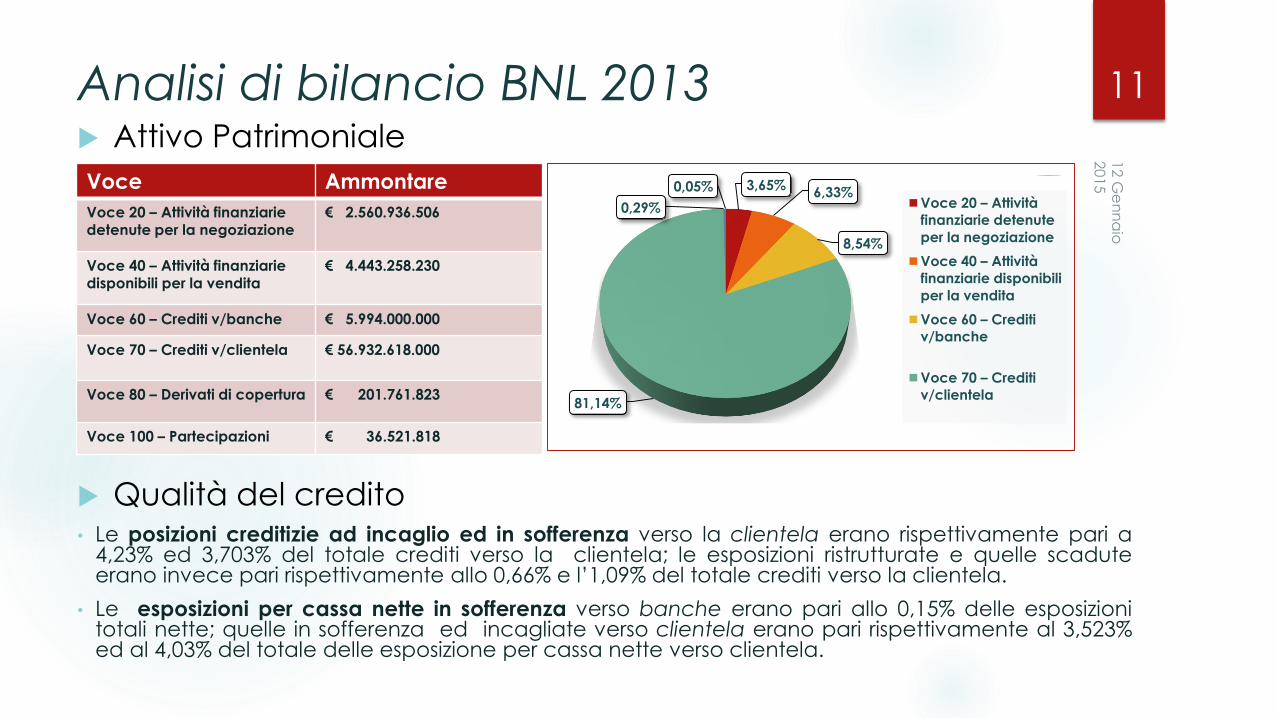

11Analisi di bilancio BNL 2013 Attivo Patrimoniale

Voce Ammontare

Voce 20 – Attività finanziarie detenute per la negoziazione

€ 2.560.936.506

Voce 40 – Attività finanziarie disponibili per la vendita

€ 4.443.258.230

Voce 60 – Crediti v/banche € 5.994.000.000

Voce 70 – Crediti v/clientela € 56.932.618.000

Voce 80 – Derivati di copertura € 201.761.823

Voce 100 – Partecipazioni € 36.521.818

3,65%6,33%

8,54%

81,14%

0,29%

0,05%Voce 20 – Attività

finanziarie detenute

per la negoziazione

Voce 40 – Attività

finanziarie disponibili

per la vendita

Voce 60 – Crediti

v/banche

Voce 70 – Crediti

v/clientela

Qualità del credito• Le posizioni creditizie ad incaglio ed in sofferenza verso la clientela erano rispettivamente pari a

4,23% ed 3,703% del totale crediti verso la clientela; le esposizioni ristrutturate e quelle scaduteerano invece pari rispettivamente allo 0,66% e l’1,09% del totale crediti verso la clientela.

• Le esposizioni per cassa nette in sofferenza verso banche erano pari allo 0,15% delle esposizionitotali nette; quelle in sofferenza ed incagliate verso clientela erano pari rispettivamente al 3,523%ed al 4,03% del totale delle esposizione per cassa nette verso clientela.

12 Passivo Patrimoniale

Voce Ammontare

Patrimonio di vigilanza:• Patrimonio di base• Patrimonio supplementare• Patrimonio di terzo livello

€ 6.594.871.000€ 5.557.980.000€ 1.037.073.000€ 0

Attivo ponderato per il rischio di credito e di mercato

€ 92.889.613.000

Tier 1 Ratio 13,5%

Total Risk Ratio 16%

Patrimonio di Vigilanza

84,27%

15,73%

0,00%

Patrimonio di base

Patrimonio

supplementare

Patrimonio di terzo

livello

Voce Ammontare

Voce 10 - Debiti v/banche: € 25.474.005.746

Debiti verso Banche Centrali € 12.165.882.000

Debiti verso altre banche € 13.308.124.000

Voce 20 – Debiti v/clientela: € 39.424.708.541

Conti correnti e depositi liberi € 34.142.215.000

Depositi vincolati € 3.404.544.000

Altro € 1.877.949.541

Patrimonio netto € 5.536.630.000

17,27%

18,89%

48,47%

4,83%

2,67%7,86%

Debiti verso Banche

Centrali

Debiti verso altre banche

Conti Correnti e depositi

liberi

Depositi vincolati

Altro

Patrimonio netto

Conclusioni 13

Attività 2005 - 2008 2008 - 2013

Partecipazioni -64% -85%

Crediti verso

la clientela

7,5% -14%

Crediti complessivi verso Banche 35% -23%

Attività finanziarie disponibili per la vendita +397% -10%

Attività finanziarie detenute per la negoziazione -70% 13%

Passività 2005 - 2008 2008 - 2013

Debiti verso Banche 46% 17%

Debiti verso la clientela 7,5% 7 %

Derivati di copertura 76% 68%

Nei periodi considerati il Patrimonio netto ed il Patrimonio di vigilanza hanno subito un

aumento sia qualitativo che quantitativo che ha rafforzato la solidità patrimoniale dell’ente.

BNL S.p.A. ha rafforzato il patrimonio di base rispettando le regole prudenziali previste dagli

Accordi di Basilea.