Embed Size (px)

DESCRIPTION

Citation preview

1

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

колонкаредактора

Не прошло и полгода, а мы снова на страницах журнала возвраща-емся к финансовой тематике. И если в декабре ушедшего високосного года велико было желание успокоить читателей, разъяснить, что фи-нансовый кризис – это не повод для паники, то сейчас важно подска-зать, как с ним бороться, дать конкретные советы по ведению финансо-вой деятельности предприятия.

Интересно, что глобальный финансовый кризис (он же мировой экономический) штучка импортная, сродни инфекции свиного гриппа, к тому же и пришедшая с того же географического региона. А отече-ственная экономика – экономика малая и открытая. И, несмотря на за-явление Главы государства о том, что внутренних предпосылок в Бе-ларуси для возникновения и развития кризиса не было, «вирус» все же проник на нашу территорию.

Но признание данного факта лишь на руку многим отечественным предприятиям: теперь на пресловутый кризис можно списать любые хозяйственные проблемы. Материалы этого номера должны помочь экономисту, финансисту, анализирующим и прогнозирующим показа-тели работы своей организации.

Финансы – это кровеносная система бизнеса. Правильная и рацио-нальная организация финансовой работы предприятия – определяющий фактор успешной производственно-хозяйственной деятельности. Фи-нансовое положение организации, умение эффективно использовать собственные внутренние ресурсы сейчас, когда зачастую стоит ребром вопрос о нормальном функционировании предприятия и даже о его вы-живании, приобретают особое значение.

Не стоит раньше времени уповать на помощь извне. Справляться с возникающими проблемами учимся самостоятельно. А ссуды, займы, кредиты ассоциируются с такой показательной историей.

Обращается Абрам к Хаиму:

– Одолжи мне 200 долл.

– 200 не могу, у меня всего 100.

– Ну, ладно, давай 100, а еще 100 должен будешь!Слышала, что сейчас проводится параллель между кризисом и Кон-

цом Света. Думаю, что с Армагеддоном можно пока подождать. И если Апокалипсис – это конец, то протянутую руку будем рассматривать, как последнюю попытку выжить, превратив тем самым Судный день в ссудный!

Оксана ГУЧЕК,редактор журнала

ССУДНЫЙ ДЕНЬ

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

содержание

факты и комментарии 3

практикум экономиста

затратыД.и. сычУправление ликвидностью организациив условиях кризиса 6

а.м. руденяСистема банковского кредитования 12

В.а. ШибиринАльтернативные источники финансирования 21

трудовые отношеният.В. ЛуневаУбегая от кризиса, не потеряй по дороге кадры! 25

Л.В. БулашЛьготы «чернобыльцам» (окончание) 34

цены и тарифыа.В. ДемкоКомментарий к постановлению Совета МинистровРеспублики Беларусь от 28 марта 2009 г. № 353«О порядке регистрации цен (тарифов)» 39

и.м. кинцакПрименение скидок по законодательству 41

планированиеСценарный метод планирования 46

Б.и. ГусаковСтратегия развития предприятияпри глобальном финансовом кризисе 51

м.В. мальцев, Д.м. корзунРазработка и внедрение платежного календаря 59

анализ деятельности предприятиям.п. мишковаФинансовый анализ как элементсистемы бюджетирования 68

вопросы имуществаВ.Е. ЗахаровОбращение взыскания нагосударственное имущество 75

Вопросы и отВЕты 79На Ваши вопросы отвечают:

В.П. Кулик, И.Д. Колчанова, И.М. Кинцак, С.Г. Василевич,

Н.В. Поддубоцкая, О.А. Темницкая, Н.В. Буйка

экономика отрасЛЕЙ

о.Г. БуркоИнновационный фонд Минторга в 2009 году 103

экономика и праВо

В.а. ФадеевАффилированные лицане родовое проклятие 107

экономисту о наЛоГах

а.Л. ЖукНалоговые риски при реализациискладских запасов 110

экономика В циФрах

первичная отчетностьЖ.а. малюк12-ф (прибыль) и 12-ф (расчеты)формы госстатотчетности 119

Рейтинг банков 126Прогноз динамики валютного рынка 127

раЗВЛЕчЕниЕ с поЛьЗоЙКроссворд 128

Учредитель и издатель: частное предприятие«КапиталМедиаГрупп»

Главный редактор ольга кМИТа

Научные редакторы:оксана ГУЧЕк, Елена рЕМарЧУк

Ответственный секретарьЖанна МЕЛЬНИкоВа

Ведущий художественный редактор Наталья ПЕТроВа

Стиль-редактор анастасия ТИШЕВИЧ

Технические редакторы:алена дЕдЮЛЯ, Галина НЕВодНИЧЕНко

Дизайн обложки:Светлана НЕкраСоВа, Сергей ЗаБрЕЙко

адрес редакции: Юридический: пер. Бехтерева, 10-1403, 220021, г. Минск, частное предприятие «КапиталМедиаГрупп». Для писем и посетителей: ул. Радиальная, 40-207, 220070, г. Минск, редакция журнала «Главный экономист».

Тел. (017) 291-57-08, тел./факс (017) 297-92-29.e-mail: [email protected], [email protected]

Отдел доставки: (017) 245-55-22. Отдел подписки: (017) 291-36-06. Отдел рекламы: тел./факс (017) 291-36-06.

Материалы, опубликованные в журнале, отражают мнение авторов. Авторы несут ответственность за достоверность информации, цитат и прочих сведений. Рукописи, поступившие в редакцию, не рецензируются и не возвращаются. При перепечатке материалов ссылка на журнал обязательна.

Сдано в набор 21.04.2009. Подписано в печать 13.05.2009. Дата выхода в свет 20.05.2009.

Формат 60×84/8. Гарнитура Centurion. Бумага мелованная. Печать офсетная. Усл. печ. л. 14,88. Уч.-изд. л. 11,61. Тираж 820 экз. Заказ 207. Цена свободная.

Свидетельство о регистрации периодического издания № 2673 от 06.02.2009. Лицензия на осуществление деятельности по распространению правовой информации в печатной форме № 02240/0063721 от 04.06.2008 до 04.06.2013.

Отпечатано в типографии ООО «Промкомплекс»: пер. Бехтерева, 10-402, г. Минск; тел. 217-46-14. ЛП № 02330/0494121 от 25.02.2009 до 29.03.2014.

© Частное предприятие «КапиталМедиаГрупп», 2009

№ 5 (11) май 2009

Ежемесячный производственно-практический журнал

3

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

факты икомментарии

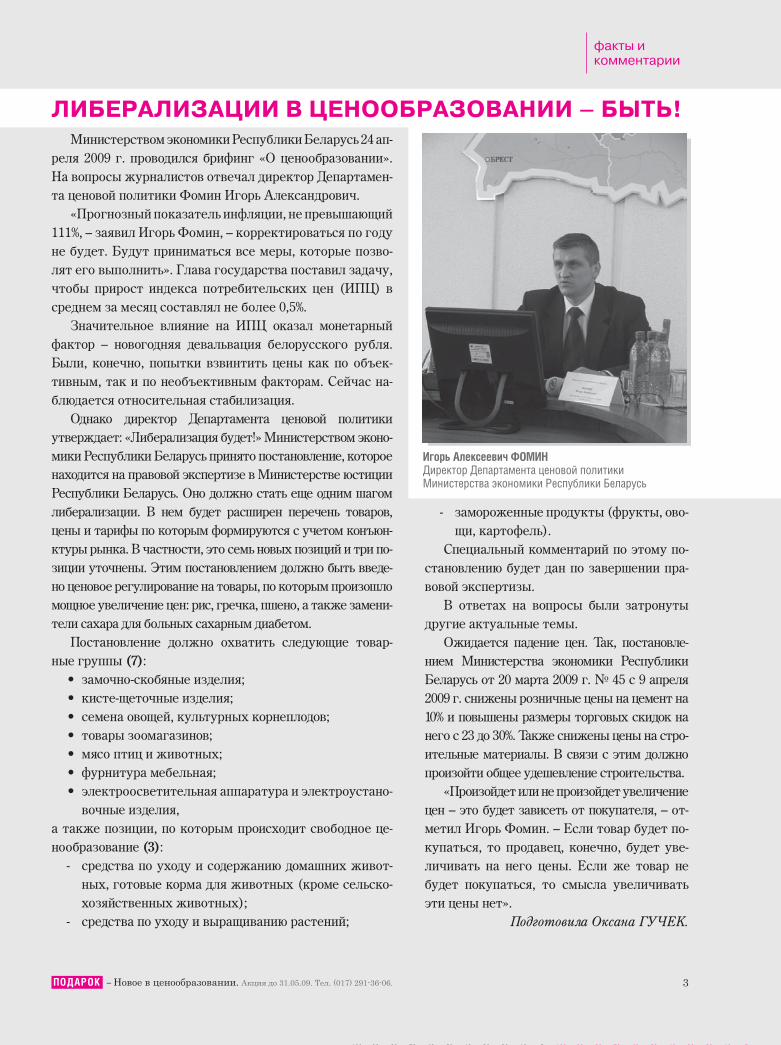

Министерством экономики Республики Беларусь 24 ап-

реля 2009 г. проводился брифинг «О ценообразовании».

На вопросы журналистов отвечал директор Департамен-

та ценовой политики Фомин Игорь Александрович.

«Прогнозный показатель инфляции, не превышающий

111%, – заявил Игорь Фомин, – корректироваться по году

не будет. Будут приниматься все меры, которые позво-

лят его выполнить». Глава государства поставил задачу,

чтобы прирост индекса потребительских цен (ИПЦ) в

среднем за месяц составлял не более 0,5%.

Значительное влияние на ИПЦ оказал монетарный

фактор – новогодняя девальвация белорусского рубля.

Были, конечно, попытки взвинтить цены как по объек-

тивным, так и по необъективным факторам. Сейчас на-

блюдается относительная стабилизация.

Однако директор Департамента ценовой политики

утверждает: «Либерализация будет!» Министерством эконо-

мики Республики Беларусь принято постановление, которое

находится на правовой экспертизе в Министерстве юстиции

Республики Беларусь. Оно должно стать еще одним шагом

либерализации. В нем будет расширен перечень товаров,

цены и тарифы по которым формируются с учетом конъюн-

ктуры рынка. В частности, это семь новых позиций и три по-

зиции уточнены. Этим постановлением должно быть введе-

но ценовое регулирование на товары, по которым произошло

мощное увеличение цен: рис, гречка, пшено, а также замени-

тели сахара для больных сахарным диабетом.

Постановление должно охватить следующие товар-

ные группы (7):

замочно-скобяные изделия;•

кисте-щеточные изделия;•

семена овощей, культурных корнеплодов;•

товары зоомагазинов;•

мясо птиц и животных;•

фурнитура мебельная;•

электроосветительная аппаратура и электроустано-•

вочные изделия,

а также позиции, по которым происходит свободное це-

нообразование (3):

- средства по уходу и содержанию домашних живот-

ных, готовые корма для животных (кроме сельско-

хозяйственных животных);

- средства по уходу и выращиванию растений;

- замороженные продукты (фрукты, ово-

щи, картофель).

Специальный комментарий по этому по-

становлению будет дан по завершении пра-

вовой экспертизы.

В ответах на вопросы были затронуты

другие актуальные темы.

Ожидается падение цен. Так, постановле-

нием Министерства экономики Республики

Беларусь от 20 марта 2009 г. № 45 с 9 апреля

2009 г. снижены розничные цены на цемент на

10% и повышены размеры торговых скидок на

него с 23 до 30%. Также снижены цены на стро-

ительные материалы. В связи с этим должно

произойти общее удешевление строительства.

«Произойдет или не произойдет увеличение

цен – это будет зависеть от покупателя, – от-

метил Игорь Фомин. – Если товар будет по-

купаться, то продавец, конечно, будет уве-

личивать на него цены. Если же товар не

будет покупаться, то смысла увеличивать

эти цены нет».

Подготовила Оксана ГУЧЕК.

Игорь алексеевич ФоМИНДиректор Департамента ценовой политики Министерства экономики Республики Беларусь

ЛиБЕраЛиЗации В цЕнооБраЗоВании – Быть!

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 20094

факты икомменатрии

Новые размеры МПБ в ценах

марта 2009 г. для 18 социально-

демографических групп населе-

ния действуют с 1 мая по 31 июля

2009 г.

Среднедушевой МПБ семьи из

четырех человек с 1 мая 2009 г. со-

ставляет 376 920 руб. в расчете на

месяц. Этот социальный норматив

служит основой для определения

права граждан на получение льгот-

ных кредитов и субсидий на строи-

тельство (реконструкцию) или при-

обретение жилых помещений, на

ремонт жилья для жителей малых

населенных пунктов.

Для такой семьи структура

среднедушевого МПБ в ценах мар-

та 2009 г. следующая:

- продукты питания – 51,8%;

- одежда, обувь, белье – 18,8%;

- плата за пользование жилым

помещением и коммунальные

услуги – 11,9%;

- бытовые услуги, транспорт,

связь – 7,1%;

- предметы культурно-бытового

и хозяйственного назначения –

6,4%;

- культурно-просветительные

мероприятия и отдых – 2,2%;

- взносы и платежи – 0,2%;

- предметы санитарии, гигие-

ны, лекарства – 1,6%.

МПБ применяется как социаль-

ный норматив для прогнозирования

изменений уровня жизни населения,

усиления социальной поддержки

нуждающихся граждан, формирова-

ния системы народно-хозяйственных

пропорций и приоритетов.

ноВыЕ раЗмЕры минимаЛь-ных потрЕБитЕЛьских БЮД-ЖЕтоВ (мпБ)

с 1 маЯ поВысиЛсЯ БЮДЖЕт проЖиточноГо минимума (Бпм)

Правительство Республики Беларусь утвердило БПМ

в среднем на душу населения и по основным социально-

демографическим группам в ценах марта 2009 г. в расчете

на один месяц. Такое решение содержится в постановлении

Совета Министров Республики Беларусь от 25 апреля 2009 г.

№ 533. Период действия данного социального норматива – с

1 мая по 31 июля 2009 г.

БПМ в среднем на душу населения сейчас составляет

243 570 руб.:

для трудоспособного населения БПМ установлен в •

размере 261 320 руб.;

пенсионеров – 219 140 руб.;•

студентов – 262 140 руб.;•

детей в возрасте от 3 до 16 лет – 297 070 руб.;•

детей в возрасте до 3 лет – 215 160 руб.•

Как отметила начальник отдела комплексных про-

блем развития социально-трудовой сферы Министерства

труда и социальной защиты Республики Беларусь Тама-

ра Рак, новый БПМ повысился на 3,9% к БПМ, рассчи-

танному в ценах декабря 2008 г. Соответственно, на эту

величину с мая возрастут размеры государственных по-

собий семьям, воспитывающим детей; будут увеличены

размеры социальных пенсий, а также надбавки и повы-

шения, установленные к пенсиям отдельных категорий

пенсионеров.

Структура БПМ в среднем на душу населения в ценах мар-

та 2009 г. по статьям расходов следующая:

продукты питания – 54,2%;•

плата за пользование жилым помещением и комму-•

нальные услуги – 17,3%;

предметы гардероба – 16,3%;•

бытовые и транспортные услуги – 6,5%;•

товары бытового и хозяйственного назначения – 3,2%;•

взносы и платежи – 0,4%;•

предметы первой необходимости, санитарии и лекар-•

ства – 2,1%.

БПМ представляет собой стоимостную величину мини-

мального набора материальных благ и услуг, необходимых

для обеспечения жизнедеятельности человека и сохране-

ния его здоровья, включая обязательные платежи и взно-

сы. БПМ ежеквартально утверждается правительством в

ценах последнего месяца каждого квартала.

5

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

факты икомментарии

ноВости приВатиЗационноГоЗаконоДатЕЛьстВа

Государственный комитет по имуществу Респу-блики Беларусь (ГКИ) подготовил проект Закона Республики Беларусь «О приватизации», концепцией которого будут расширены способы приватизации, а также предусмотрен отказ от безвозмездной привати-зации государственного имущества.

Законом будет предоставлена возможность выстав-лять на площадку Белорусской валютно-фондовой бир-жи не проданные на конкурсных торгах акции. Намече-но ввести в практику передачу акций в доверительное управление, а также по его результатам продажу цен-ных бумаг инвесторам. Планируется ввести норму о продаже объекта одному участнику, если на конкурс или аукцион не поступило дополнительных заявок.

Также ГКИ направил в Администрацию Президента Республики Беларусь проект указа о распоряжении госу-дарственным имуществом, который содержит новые под-ходы к реализации объектов недвижимости (зданий, соо-ружений). ГКИ предлагает на первом этапе выставлять объекты на продажу без документов с последующим их оформлением. Также ГКИ считает разумным разрешить продажу объектов недвижимости за 1 базовую величину, которая сейчас составляет 35 тыс. руб., не только в малых городах, но и других населенных пунктах, за исключе-нием г. Минска и областных центров, и продажу на аук-ционах за 1 базовую величину не завершенные строитель-ством объекты независимо от степени их готовности.

На рассмотрении правительства находится проект закона об объектах государственной собственности, в соответствии с которым предложено сократить пере-чень объектов, запрещенных к приватизации.

Подготовлен проект указа о продаже акций 44 ак-ционерных обществ, в который вошли предприятия концерна «Беллегпром», Министерства промышлен-ности, Министерства строительства и архитектуры Республики Беларусь. Акции 16 ОАО будут проданы по конкурсу, 28 – на аукционе.

Российское правительство планирует включить белорусские компании (прежде всего, работающих в коопе-рации с российскими) в перечень предприятий, пользующихся государственной поддержкой, а также распростра-нить на некоторые виды белорусской продукции ценовые преференции. Об этом заявила министр экономическо-го развития Российской Федерации Эльвира Набиулина.

Предполагается распространить льготы на несколько десятков важнейших товарных позиций белорусской продукции (тракторы, автомобили, холодильники, трансформаторы, автобусы и др., а также многие виды сель-скохозяйственной продукции – яйца, мясная продукция, растительное и животное масло и др.).

Также идет работа по выстраиванию отношений между Республикой Беларусь и Российской Федерацией в сфере развития лизинга.

В г. Минске 29 апреля 2009 г. присту-пила к работе группа экспертов Между-народного валютного фонда (МВФ) во главе с руководителем миссии по Республике Беларусь Кристофером Джарвисом.

Миссия МВФ должна оценить ход выполне-ния белорусским правительством программы, которая поддерживается кредитом stand-by в размере 2,46 млрд долл. Эксперты фонда пла-нируют встретиться с представителями Нацио-нального банка Республики Беларусь и органов государственной власти.

Работа миссии продлится по 13 мая 2009 г. По итогам визита будет подготовлен отчет для Совета директоров МВФ. После обсуждения этого документа будет приниматься решение о возможности предоставления Беларуси следу-ющего транша кредита МВФ. Предполагается, что это произойдет не ранее июня.

После четырехлетнего перерыва МВФ вос-становил в Республике Беларусь должность сво-его постоянного представителя. К работе в этой должности 6 апреля 2009 г. приступила Наталия Колядина, которая прежде работала старшим экономистом Европейского департамента МВФ. Толчком к принятию положительного решения о возобновлении деятельности постоянного пред-ставителя послужило подписание между МВФ и Республикой Беларусь программы по кредиту stand-by.

Первый транш кредита – 788 млн долл. по ставке LIBOR плюс 0,75% годовых поступил в Беларусь 14 января 2009 г. Остальные средства должны перечисляться с учетом ежеквартальных отчетов белорусского правительства.

В минскЕ приступиЛак раБотЕ миссиЯ мВФ

россиЯ поДДЕрЖит БЕЛорусскиЕ прЕДприЯтиЯ

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 20096

практикумэкономиста затраты

Все активы могут быть разделены

на три группы:

высоколиквидные;•

низколиквидные;•

неликвидные.•

К высоколиквидным относятся акти-

вы, срок превращения в денежные сред-

ства которых менее 1 года. Примером

может служить дебиторская задолжен-

ность, запасы и собственно сами денеж-

ные средства, которые уже являются

абсолютно ликвидными активами.

К низколиквидным активам относят-

ся основные средства, незавершенное

строительство, нематериальные активы,

т.е. те, которые будут превращаться в

деньги постепенно, на протяжении ряда

лет (так, амортизация основных средств

покрывается выручкой в течение всего

их срока службы). Низколиквидными

считаются также активы, которые пре-

вратятся в деньги одномоментно, но в пе-

риод свыше одного года. Это выданные

займы сроком погашения свыше одного

года, акции и доли других предприятий

(понятно, что организация чаще всего

не намеревается реализовывать свои

финансовые вложение в течение одно-

го года, если только она не профессио-

нальный участник рынка ценных бумаг).

Так, например, организация, имеющая

вложения в дочернюю или зависимую

компанию с целью ее включения в свою

технологическую цепочку или канал

сбыта, вряд ли сможет реализовать их в

течение года без серьезного влияния на

собственный бизнес. Поэтому в отчет-

ности, составленной в соответствии с

Международными стандартами финан-

совой отчетности (МСФО), такие акти-

вы включаются в состав внеоборотных

активов, что более правдиво отражает

экономическую реальность. К сожале-

нию, это является одной из проблем бело-

русского бухгалтерского баланса: раздел

«Оборотные активы» включает в свой

состав дебиторскую задолженность, пла-

тежи по которой ожидаются более чем

через 12 месяцев после отчетной даты,

финансовые вложения, которые высоко-

ликвидными считаться не могут.

Неликвидными активами считаются

те, которые не могут быть проданы по

балансовой стоимости ввиду низких

рыночных цен на них (морально уста-

ревшие запасы готовой продукции,

физически поврежденные материалы,

безнадежная дебиторская задолжен-

ность, неэксплуатируемые либо излиш-

не завышенные в стоимости вследствие

переоценки объекты основных средств

и др.). В МСФО проблема отражения

Ликвидность – это скорость превращения активов компании в денежные средства. Причем такое превращение предполагает продажу активов по цене близкой к рыночной.

упраВЛЕниЕ ЛикВиДностьЮ орГаниЗации В усЛоВиЯх криЗиса

дмитрийИванович

СыЧДиректор

Департамента образования КПМГ

в Республике Беларусь

7

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

практикумэкономистазатраты

таких активов решена достаточно просто: по ним

производится уценка до рыночных цен вплоть до

полного списания стоимости некоторых из них. По-

добные процедуры позволяют «разгрузить» баланс

от виртуальных данных, а также разделить активы

на текущие (высоколиквидные) и внеоборотные

(низколиквидные) непосредственно в самой отчет-

ности.

коэффициентный анализАнализ ликвидности обычно сводится к расчету

коэффициентов ликвидности. В чем смысл данно-

го анализа? В ходе него проводится оценка двух

аспектов текущей ситуации в организации: внеш-

него и внутреннего.

Внешний аспект заключается в способности

предприятия мобилизовать необходимый объем

оборотных средств для выполнения своих обяза-

тельств перед кредиторами в части выплаты и об-

служивания долгов.

Внутренний – в способности обеспечить объем

оборотных средств, требуемых для ведения хозяй-

ственной деятельности. Поддержание величины

оборотных средств на соответствующем уровне

осуществляется за счет денежных и эквивалент-

ных им ресурсов предприятия.

Таким образом, анализ ликвидности позволяет

сопоставить текущую возможность получения де-

нежных средств с текущей потребностью в них. Те-

кущую возможность получения денежных средств

характеризует размер высоколиквидных активов,

а именно: запасов, дебиторской задолженности и

самих денежных средств. Текущая потребность в

денежных средствах определяется наличием обя-

зательств, которые необходимо погасить в течение

года, т.е. краткосрочных. В итоге в балансе в разде-

ле «Текущие активы» представлены активы, кото-

рые превратятся в деньги в течение года, в разделе

«Краткосрочные обязательства» – обязательства,

которые необходимо погасить в течение года. Соот-

ветственно, в общем виде формула обеспеченности

организации денежными средствами следующая:

Высоколиквидные активы >

Краткосрочные обязательства.

Кризис ликвидности, т.е. проблемы с оплатой

обязательств возникают, если

Высоколиквидные активы <

Краткосрочные обязательства.

Коэффициент текущей ликвидности (Ктл

) ха-

рактеризует соотношение текущих активов (ТА)

и краткосрочных обязательств (КО) и в мировой

практике рассчитывается по формуле

Ктл

= ТА / КО.

Этот коэффициент показывает, достаточно ли

у предприятия средств, которые могут быть ис-

пользованы для погашения краткосрочных обя-

зательств. Согласно международной практике

значения коэффициента ликвидности должны

находиться в пределах от 1 до 2 или иногда до 3.

Нижняя граница обусловлена тем, что оборотных

средств должно быть, по меньшей мере, достаточ-

но для погашения краткосрочных обязательств,

иначе предприятие окажется перед угрозой непла-

тежеспособности. Превышение оборотных средств

над краткосрочными обязательствами более чем в

три раза также является нежелательным, т.к. мо-

жет свидетельствовать о нерациональной структу-

ре активов либо о неумении руководства работать

с бесплатными источниками финансирования, та-

кими как кредиторская задолженность.

Более широкое применение получил коэффици-

ент быстрой ликвидности (Кбл

) («кислотный тест»),

рассчитываемый по формуле

Кбл

= (ДЗ + ДС) / КО,

где ДЗ – дебиторская задолженность;

ДС – денежные средства;

КО – краткосрочные обязательства.

В данный показатель вложен следующий смысл:

поскольку обязательства представляют собой сред-

ства в расчетах, соответственно, их нужно сравни-

вать с активами в расчетах, т.е. с дебиторской задол-

женностью и денежными средствами. Факт наличия

готовой продукции на складе не может гарантиро-

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 20098

практикумэкономиста затраты

вать, что она будет продана в течение года, а сырье и

материалы использованы в производстве. Поэтому

обычно рекомендуется, чтобы значение этого по-

казателя было больше 1. Однако реальные значения

коэффициентов для белорусских предприятий ред-

ко составляют более 0,7-0,8, что признается допу-

стимым. При значении коэффициента срочной лик-

видности менее 1 предприятие может столкнуться с

временным дефицитом денежных средств.

Иногда применяется коэффициент абсолютной

ликвидности (Кал), который рассчитывается по

формуле

Кал

= ДС / КО.

Коэффициент показывает, какая доля краткос-

рочных долговых обязательств может быть покрыта

за счет денежных средств. Этот показатель в первую

очередь принимается в расчет будущими поставщика-

ми и кредиторами с относительно короткими отсроч-

ками. Коэффициент позволяет определить, имеются

ли у предприятия ресурсы, способные удовлетворить

требования кредиторов в критической ситуации. Ре-

комендательная нижняя граница показателя – 0,2. Од-

нако современные методы управления денежными

потоками повлекли за собой уменьшение потребно-

сти в денежных средствах, поэтому количественные

значения коэффициента абсолютной ликвидности

имеют объективную тенденцию к снижению.

причина кризиса ликвидностиКризис ликвидности вызывается несоответстви-

ем финансово-хозяйственных параметров деятель-

ности предприятия параметрам окружающей среды,

что, в свою очередь, обусловлено неверной стра-

тегией, неадекватной организацией бизнеса и, как

следствие, слабой адаптацией к требованиям рынка.

Мировой финансовый кризис многие экономисты на-

зывают «очищающим», позволяющим избавиться от

тех видов деятельности, доходность которых в свое

время была значительно переоценена, что в после-

дующем вызвало эффект «лопающихся пузырей».

Кризис ликвидности наглядно проявляется в бух-

галтерском балансе компании как уменьшение доли

высоколиквидных активов (особенно денежных

средств) в общей структуре активов и снижение

размера собственного капитала в результате сокра-

щения объема выручки и, как следствие, попадание

организации в зону убытков, снижение оборачивае-

мости запасов и дебиторской задолженности.

Индикатором кризиса ликвидности является на-

растающее ухудшение всех вышеприведенных по-

казателей ликвидности. Это возникает вследствие

изменения соотношения текущих активов и крат-

косрочных обязательств явно не в пользу органи-

зации.

Способом решения подобных проблем или

устранения самой возможности их возникновения

является реструктуризация организации, прово-

димая на основе тщательно разработанной стра-

тегии. Изменение специфики бизнеса, возможно,

позволит с течением времени получить прибыль,

выйти на чистый денежный поток и восстановить

ликвидность активов. Однако реструктуризацию в

полном объеме необходимо и возможно проводить

лишь при первых признаках надвигающегося кри-

зиса, тогда как в зоне «ближнего» банкротства ни

времени, ни средств на нее уже не остается. Следо-

вательно, перед организацией, стремящейся выйти

из кризиса, стоят две последовательные задачи:

устранить последствия кризиса – восстановить •

платежеспособность и стабилизировать фи-

нансовое положение;

устранить причины кризиса – разработать •

стратегию развития и провести на ее основе

реструктуризацию предприятия с целью не-

допущения повторения кризисных явлений в

будущем.

Сама реструктуризация является инструмен-

том «нормального» управления, она построена на

его принципах и слабо связана с собственно анти-

кризисной спецификой. Инструментом антикри-

зисного управления является стабилизационная

программа.

стабилизационная программа: подходы к выводу предприятия из кризиса

В стабилизационную программу должен входить

комплекс мероприятий, направленных на восста-

новление платежеспособности предприятия, что

9

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

практикумэкономистазатраты

предполагает наращивание доли высоколиквидных

активов, в т.ч. за счет снижения низколиквидных

активов. Сроки ее осуществления для организации,

находящейся в зоне «ближнего» банкротства, край-

не ограничены, поскольку резервных фондов у нее

уже не остается, а финансовые вливания извне ма-

ловероятны. Именно здесь начинают проявляться

принципиальные отличия антикризисного управле-

ния от обычного. Эти отличия заключаются в сме-

не критериев принятия решений. Основным прин-

ципом становится: «Деньги – это все!»

В рамках «нормального» управления такой кри-

терий можно свести к достижению стратегических

целей развития в долгосрочном аспекте и макси-

мизации прибыли в краткосрочном. При переходе

предприятия в кризисное состояние долгосрочный

аспект теряет свою актуальность (если органи-

зация не справится с текущими проблемами, то у

нее уже нет будущего), а в краткосрочном аспекте

критерием становится максимизация поступлений

или экономия выплат денежных средств.

При этом максимизация денежных средств

может и должна осуществляться мерами, не при-

емлемыми с позиций обычного управления. Анти-

кризисный менеджмент допускает любые потери

(в т.ч. и будущие), ценой которых можно добиться

восстановления платежеспособности организации

сегодня.

Сущность стабилизационной программы заклю-

чается в маневрировании денежными средствами

для заполнения разрыва между их расходованием

и поступлением. Маневри-

рование осуществляется как

уже полученными и мате-

риализованными в активах

предприятия средствами, так

и теми, которые могут быть

получены, если организация

переживет кризис.

Заполнение «кризисной ямы» может быть осу-

ществлено и увеличением поступления денежных

средств (максимизацией), и уменьшением текущей

потребности в оборотных средствах (экономией).

Рассмотрим мероприятия стабилизационной про-

граммы, обеспечивающие решение такой задачи.

Увеличение поступления денежных средств

основано на переводе активов, в первую очередь

низколиквидных, в денежную форму. Это требует

решительных и нередко шокирующих руководите-

ля шагов, т.к. связано со значительными потерями.

Продажа краткосрочных финансовых вложе-ний – наиболее простой и сам собой напрашиваю-

щийся шаг для мобилизации денежных средств.

Как правило, в кризисных организациях он уже со-

вершен. Еще одно замечание: в условиях стагнации

возврат депозитов осуществляется без получения

процентного дохода либо с его получением, но по

пониженной ставке, продажа акций либо долей

других предприятий осуществляется по той цене,

по которой их готовы купить, зачастую ниже ба-

лансовой стоимости.

Продажа дебиторской задолженности по догово-рам факторинга также очевидна и может быть при-

нята многими организациями. Специфика этой меры

в рамках стабилизационной программы заключает-

ся в том, что дисконты здесь могут быть гораздо

больше, чем представляется руководству кризисной

организации. В некоторых случаях расчетный дис-

конт может составлять и 100%, что, как и в случае

с краткосрочными финансовыми вложениями, озна-

чает продажу по любой предлагаемой цене.

Продажа запасов готовой продукции сложнее,

т.к., во-первых, предполагает продажу с убытками,

а во-вторых, ведет к увеличению обязательств по

налогу на добавленную стоимость (НДС). Однако

суть стабилизационной программы заключается в

маневрировании де-

нежными средства-

ми. Убытки в данном

случае представляют

собой жертвование

частью полученных в

прошлом денежных

средств, а проблемы с уплатой налогов при такой

реализации закрываются уменьшением возмож-

ных будущих поступлений.

Продажа избыточных производственных запа-сов. Наличие на складе сырья № 1 на месяц являет-

ся избыточным запасом, если сырья № 2 осталось

на неделю, а денег для его закупки нет. Поэтому

Стагнация – период нулевого, крайне низкого или отрицательного экономического роста с учетом инфляции; период низкой активности на рынке.

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 200910

практикумэкономиста затраты

для обеспечения производства лучше реализовать

часть запасов сырья № 1, даже по цене ниже покуп-

ной, несмотря на то, что через некоторое время его

опять придется закупать, вероятно, по более высо-

кой цене. Это еще один пример маневра прошлыми

и будущими денежными средствами.

Продажа инвестиций (деинвестирование) мо-

жет выступать как остановка ведущихся инве-

стиционных проектов с продажей объектов неза-

вершенного строительства и неустановленного

оборудования или как ликвидация участия в дру-

гих предприятиях (продажа долей). Решение о де-

инвестировании принимается на основании анали-

за сроков и объемов возврата

средств на вложенный капи-

тал. При этом стратегические

соображения не играют опре-

деляющей роли – если конкретный инвестицион-

ный проект начнет давать отдачу за пределами

горизонта антикризисного управления, он может

быть ликвидирован. Сохранение долгосрочных ин-

вестиционных проектов в условиях кризиса – вер-

ный путь к банкротству.

Продажа нерентабельных производств и объек-тов непроизводственной сферы наиболее сложна и

предполагает особый подход. Часть нерентабель-

ных производственных объектов, как правило, вхо-

дит в основную технологическую цепочку пред-

приятия. При этом в стабилизационной программе

невозможно корректно определить, какие из них

имеет смысл сохранить, а какие в любом случае

следует ликвидировать – это требует детального

анализа, осуществимого только в рамках реструк-

туризации.

Для того чтобы минимизировать риск от подоб-

ного шага, необходимо ранжировать производства

по степени зависимости от них основного техно-

логического цикла предприятия. Ранжирование

ввиду сжатых сроков осуществляется преимуще-

ственно экспертным методом, с учетом следую-

щих правил.

В первую очередь продаже подлежат объекты

непроизводственной сферы и вспомогательные

производства, использующие универсальное тех-

нологическое оборудование (например, ремонтно-

механические и строительно-ремонтные цеха). Их

функции передаются внешним подрядчикам.

Во вторую очередь ликвидируются вспомога-

тельные производства с уникальным оборудова-

нием (цеха подготовки производства, отдельные

ремонтные подразделения). Отсутствие этих про-

изводств в будущем можно будет компенсировать

как за счет покупки соответствующих услуг, так и

их воссоздания в экономически оправданных мас-

штабах при необходимости.

В третью очередь избавляются от нерентабель-

ных объектов основного производства, находя-

щихся в самом начале технологического цикла

(к примеру, литейные и

кузнечно-прессовые цеха).

Их функции также пере-

даются внешним поставщи-

кам. В некоторых случаях объекты второй и тре-

тьей очередей целесообразно поменять местами.

В четвертую (последнюю) очередь отказывают-

ся от нерентабельных производств, находящихся

на конечной стадии технологического цикла. При-

чем такая мера, скорее, приемлема для предприя-

тий, обладающих не одной, а несколькими техноло-

гическими цепочками, а также для предприятий,

полуфабрикаты которых имеют самостоятельную

коммерческую ценность. Особенно если эти по-

луфабрикаты более рентабельны, чем конечный

продукт, что нередко встречается на химических

предприятиях.

Ликвидация объектов основного производства

в жестких условиях антикризисного управления

весьма нежелательна и допустима только в каче-

стве крайней меры. Оптимальным было бы реше-

ние их судьбы в рамках реструктуризации. Про-

дажу основных фондов, скорее всего, придется

производить по цене ниже их балансовой стоимо-

сти, а это означает увеличение обязательств по

НДС в будущем.

Уменьшение текущих хозяйственных выплат –

максимально быстрое и радикальное снижение не-

эффективных расходов.

Остановка нерентабельных производств – пер-

вый шаг, который необходимо совершить. Если

убыточное производство нецелесообразно или его

Горизонт – срок, на который производится прогнозирование.

11

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

практикумэкономистазатраты

невозможно продать, то его нужно остановить,

чтобы немедленно исключить дальнейшие убытки.

Исключение составляют объекты, остановка кото-

рых приведет к остановке всего предприятия. Кри-

терии ранжирования производств такие же, как и

при их ликвидации.

На данном этапе, как правило, совершаются две

ошибки.

1. Производство продолжают эксплуатировать,

т.к. его продукция находит сбыт, хотя и по цене

ниже фактической себе-

стоимости. Это достаточно

распространенная картина

на предприятиях, где есть

возможность искажения

калькуляции себестоимости отдельных продуктов

вследствие неверного распределения общехозяй-

ственных расходов.

2. Производство продолжают эксплуатировать,

т.к. нет средств на его консервацию. Консерва-

ция – мера, естественная для нормальных условий

хозяйствования, но неприемлемая для кризисных,

т.к. направлена на долгосрочные цели. Если про-

изводство необходимо остановить, но нет возмож-

ности провести консервацию, то оно должно быть

остановлено без нее (исключение составляют лишь

те ситуации, когда данное мероприятие может вы-

звать аварию). При этом приход в негодность обо-

рудования или затраты на его ремонт в дальнейшем

представляют собой еще один пример маневриро-

вания прошлыми и будущими денежными сред-

ствами соответственно. Причем восстанавливать

оборудование придется только в том случае, если

повторный пуск производства будет стратегически

и экономически оправдан.

Выведение из состава предприятия затратных объектов – еще один способ сократить непроизво-

дительные расходы на объекты, которые пока не

удалось продать (например, профилактории, сто-

ловые и пр.). Оно осуществляется в форме образо-

вания дочерних предприятий. Всякое дальнейшее

финансирование выведенных объектов исключа-

ется, что стимулирует предпринимательскую ини-

циативу персонала последних. Следует также от-

метить, что наличие дочерних предприятий может

пригодиться организации в случае судебных исков.

Это позволит выиграть время, в течение которого

права участия в данных предприятиях будут опи-

саны, переданы кредиторам и затем реализованы

(при условии, что ни денег на счету, ни дебитор-

ской задолженности, ни краткосрочных вложений

у организации уже нет).

Уменьшение текущих финансовых платежей на практике осуществимо только через те или

иные формы реструктуризации кредитных обяза-

тельств, что зависит от

банковских учреждений.

Сама по себе реструк-

туризация долгов не яв-

ляется специфическим

инструментом антикризисного управления, т.к.

может применяться и при относительно благопо-

лучном состоянии организации-должника. Однако

кризисная ситуация, с одной стороны, несколько

облегчает реструктуризацию долгов, а с другой –

оправдывает такие его формы, которые в нормаль-

ном состоянии неудовлетворительны.

Конвертация долгов в уставный капитал – край-

не болезненный шаг. Она может быть осуществле-

на как путем расширения уставного фонда (при

отсутствии формальных ограничений), так и через

уступку собственниками организации части своей

доли (пакета акций). Строго регламентированных

методов принятия такого решения нет, все опреде-

ляется во время переговоров с кредиторами.

Форвардные контракты на поставку продукции организации по фиксированной цене могут стать

еще одним способом реструктуризации долгов. Если

кредитор заинтересован в продукции, ему можно

предложить засчитать долг организации перед ним

в качестве аванса на долгосрочные поставки послед-

ней. При этом контрактная цена не должна быть

ниже прогнозируемой себестоимости продукции.

Итак, антикризисное управление ликвидностью

действительно отличается от управления в обыч-

ном режиме. Весь арсенал подходов и методов на-

правлен на увеличение высоколиквидных активов

в структуре активов организации, в частности, де-

нежных средств. Но еще раз следует отметить, что

пожар необходимо тушить еще в самом его начале.

Форвард – расчет по валютной или другой сделке более чем через два дня после ее заключения.

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 200912

практикумэкономиста затраты

В Беларуси на сегодняшний день

насчитывается 31 банк, крупнейшие из

которых подконтрольны государству.

Разделяя рынок на сегменты, банки

получают возможность регулировать

предложение услуг в соответствии с

запросами потребителей имеющихся и

потенциальных рынков, разрабатывают

долговременную рыночную стратегию

и при необходимости быстро изменяют

ее. Таким образом, банки развивают

отдельные стратегические направле-

ния для корпоративных клиентов, для

малого бизнеса, для физических лиц

(«для вас и вашей семьи»), для финан-

совых учреждений.

Существуют следующие наиболее

крупные проекты банков:

инвестиционные программы •

(банки, обслуживающие преиму-

щественно государственные про-

граммы – Белинвестбанк, Бел-

промстройбанк, Белагропромбанк;

банки, имеющие специальные про-

граммы кредитования проектов

малого и среднего бизнеса – При-

орбанк, Белгазпромбанк);

поддержание социальных про-•

грамм для населения (поддержа-

ние программы по экотуризму –

Белагропромбанк), обслуживание

предприятий среднего и малого

бизнеса (Банк ВТБ (Беларусь): про-

дукты «Микрокредит», «Кредит на

развитие бизнеса», «Кредит на ком-

мерческий транспорт», «Кредит на

коммерческую недвижимость»);

программы развития розничного •

бизнеса (по количеству вкладов

лидируют Беларусбанк, Белагро-

промбанк и БПС-Банк).

Банки предлагают активные опера-

ции кредитного характера – кредиты,

займы, средства по операциям РЕПО,

аккредитивы, финансирование под

уступку денежного требования (фак-

торинг), финансовую аренду (лизинг),

выдачу банковской гарантии, поручи-

тельства, совершение авалей, выдачу

(продажу) векселя с отсрочкой оплаты,

акцепт векселя. Активные операции

кредитного характера предоставля-

ются в белорусских рублях, долларах

США, евро и других валютах.

кредитКредитование юридических лиц осу-

ществляется с учетом особенностей,

определенных локальными норматив-

ными документами кредитующего бан-

Планируя обновить либо расширить производственную базу своего предприятия, руководители задумываются о возможных источниках финансирования. Это могут быть собственные средства предприятия и «чужие» деньги – банковский кредит, лизинг и пр. Безусловно, использование «чужих» денег гораздо выгоднее, и в первую очередь, тем, что свои средства можно вкладывать в приобретения и проекты, под которые трудно получить финансирование со стороны.

систЕма БанкоВскоГо крЕДитоВаниЯ

александр Михайлович

рУдЕНЯЭкономист

13

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

практикумэкономистазатраты

ка. Сумма кредита определяется исходя из потреб-

ности кредитополучателя в кредитных ресурсах с

учетом его платежеспособности, оборотами по те-

кущему (расчетному) счету, суммой и качеством

предлагаемого обеспечения по

кредиту. Сумма кредита при

кредитовании путем открытия

кредитной линии устанавли-

вается в кредитном договоре

определением максимального

размера (лимита) общей сум-

мы предоставляемых кредито-

получателю денежных средств

(кредита) и предельного размера единовременной

задолженности кредитополучателя. В течение сро-

ка действия кредитного договора сумма кредита

может быть изменена по соглашению сторон.

Различают кредиты краткосрочные и долго-

срочные, инвестиционные и в текущую деятель-

ность. Кредит может быть выдан единовременно

либо путем открытия кредитной линии, которая

может быть:

возобновляемой, когда при погашении части •

задолженности кредитополучателю выдается

кредит в пределах установленного кредитным

договором лимита выдачи и лимита задолжен-

ности (при овердрафтном кредитовании – ли-

мита овердрафта), при этом установленный

в кредитном договоре лимит задолженности

меньше, чем лимит выдачи;

невозобновляемой, представляющей собой •

обязательство банка в течение определенного

договором периода предоставлять кредит от-

дельными частями по мере необходимости в

пределах согласованных с кредитополучате-

лем лимита выдачи и лимита задолженности.

ЛизингЗа последнее десятилетие лизинг получил все-

общее признание и, бурно развиваясь, на сегод-

няшний день приобрел наибольшую популярность

как альтернативный метод финансирования инве-

стиций в основные средства. Лизинг выгоден для

всех участников лизинговых операций и государ-

ства в целом. Ряд экономических преимуществ

лизинга делает его наиболее привлекательным по

сравнению с традиционными методами инвести-

рования – кредитованием и прямыми инвестиция-

ми. Он позволяет сохранить оборотные средства,

улучшает показатели

кредитоспособности

субъектов хозяйство-

вания – лизингополу-

чателей, обеспечивает

различные налоговые

льготы, что особенно

важно для развиваю-

щегося малого и сред-

него бизнеса и в целом для предприятий в странах

с переходной экономикой.

Лизинговая деятельность – деятельность, свя-

занная с приобретением одним юридическим лицом

(лизингодателем) за собственные и (или) заемные

средства объекта лизинга (любого имущества, от-

носящегося по установленной классификации к

основным фондам (стоимостью свыше 30 базовых

величин за единицу либо комплект независимо от

срока службы) в собственность и передачей его

другому субъекту хозяйствования (лизингополу-

чателю) на срок и за плату во временное владение

и пользование с правом или без права выкупа. Объ-

ектами лизинга могут быть здания и сооружения,

передаточные устройства, машины и оборудова-

ние, транспортные средства, инструмент, произ-

водственный и хозяйственный инвентарь и принад-

лежности и т.п.

ФакторингФакторинг – это финансирование под уступку

денежного требования.

Предприятиям для дальнейшего развития и по-

вышения конкурентоспособности производимых

товаров часто приходится идти на значительные

уступки, связанные со снижением цен, – предо-

ставление отсрочек платежа, скидок и т.д.

Отсрочка платежа покупателя за поставленный

товар или предоставленные услуги влечет в боль-

шинстве случаев нехватку оборотных средств, не-

обходимых для закупки сырья, расчетов с постав-

щиками, расширения ассортимента и рынка сбыта.

Овердрафт – форма краткосрочного кредита, предоставление которого осуществляется списанием средств на счете клиента банка (сверх остат-ка на счете), в результате чего обра-зуется дебетовое сальдо.

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 200914

практикумэкономиста затраты

При этом предоставление или увеличение отсроч-

ки платежа является серьезным конкурентным

преимуществом на рынке, а порой и единственным

аргументом для работы с покупателем.

Благодаря финансированию посредством факто-

ринга увеличивается скорость обращения оборот-

ных средств. Клиент может получить деньги сразу

после осуществления поставки, а не ожидать окон-

чания срока (1-3 месяца), на который предостав-

лена отсрочка (товарный кредит). Главная задача

факторинга – обеспечить работу компании таким

образом, чтобы, предоставляя отсрочки платежа

своим покупателям, на предприятии не ощущался

недостаток оборотных средств. Предприятие про-

дает банку свою дебиторскую задолженность, а

банк перечисляет сумму финансирования на рас-

четный счет клиента за вычетом дисконта.

На основании предоставленных клиентом дого-

воров с покупателями и отгрузочных документов,

банк определяет период финансирования исходя

из установленных сроков расчетов. В зависимости

от периода финансирования, условий платежа и

процентной ставки определяется сумма дисконта.

Дисконт в данном случае представляет собой воз-

награждение банку за оказываемую услугу. Таким

образом, предприятие получает на текущий счет

сумму, равную разности между суммой требования

к покупателю и суммой дисконта.

Пользуясь услугами факторинга, предприятие

получает возможность:

эффективно планировать потоки денежных •

средств;

увеличивать объемы продаж;•

предложить дебиторам более длительные сро-•

ки оплаты.

Банковская гарантияБанковская гарантия – письменное обязательство

гаранта (банка, выдавшего банковскую гарантию в

пользу бенефициара) уплатить бенефициару (креди-

тор принципала (должника), в пользу которого выда-

ется банковская гарантия) в соответствии с условия-

ми гарантии денежную сумму (осуществить платеж).

Банковская гарантия обеспечивает надлежащее

исполнение принципалом его обязательства перед

бенефициаром (основного обязательства).

В зависимости от условий уплаты бенефициару

денежной суммы (осуществления платежа) может

быть выдана банковская гарантия по первому тре-

бованию и условная гарантия.

Банки осуществляют выдачу банковских гаран-

тий по просьбе принципала или инструктирующей

стороны. Могут выдаваться следующие виды бан-

ковских гарантий:

- платежные – в обеспечение исполнения пла-

тежных обязательств принципалов перед бе-

нефициарами;

- договорные (гарантии возврата аванса и дру-

гих платежей, надлежащего исполнения до-

говора, тендерные и др.) – в обеспечение ис-

полнения обязательств принципалов перед

бенефициарами;

- другие, не противоречащие законодательству

Республики Беларусь.

порядок предоставления кредитаВсе вопросы, связанные с предоставлением и

оформлением активных операций, предприятие ре-

шает с банком. Для этого предприятие представля-

ет в банк документы, отражающие обоснованность и

целесообразность проведения активной операции, а

также характеризующие финансово-хозяйственную

деятельность клиента (программа развития предпри-

ятия, технико-экономическое обоснование возврата

кредита, бизнес-план, финансовый план, расчет по-

15

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

практикумэкономистазатраты

ступления выручки и т.д.). Копии всех документов,

представляемых предприятием в банк, не подлежа-

щие нотариальному удостоверению, должны быть

заверены подписью должностного лица предприя-

тия (руководитель, главный бухгалтер, начальники

юридической и кадровой службы и их заместители)

и скреплены печатью либо отметкой работника кре-

дитной службы о сверке с оригиналом.

Для рассмотрения вопроса о предоставлении

активной операции юридическим лицом представ-

ляются документы:

заявка;•

анкеты руководителей;•

копия удостоверения руководителя или копия •

документа, подтверждающего назначение на

должность руководителя, заверенную предприя-

тием (приказ, решение собственников, участни-

ков и пр.) до момента получения удостоверения.

Если договор подписывает

не уполномоченное уста-

вом, положением или иным

учредительным докумен-

том лицо – действующая

доверенность на осущест-

вление данных действий от

уполномоченного лица;

копии документов, подтверждающих право •

предприятия на осуществление соответствую-

щих видов деятельности (в т.ч. копии лицен-

зий на право осуществления лицензируемых

видов деятельности);

копии договоров (контрактов) в подтверж-•

дение кредитуемых сделок (если кредитный

договор заключен с условием о целевом ис-

пользовании кредита); при выдаче инвести-

ционных кредитов копии договоров (контрак-

тов) в подтверждение кредитуемых сделок

могут предоставляться после заключения

кредитного договора до момента выдачи кре-

дита; при кредитовании по возобновляемым

кредитным линиям предоставляются дого-

воры с основными крупными поставщиками.

Кредитуемые договоры, контракты должны

быть составлены и оформлены в соответствии

с действующим законодательством;

копия годовой бухгалтерской отчетности (бух-•

галтерский баланс, отчет о прибылях и убытках,

отчет об изменении капитала, отчет о движении

денежных средств, приложения к бухгалтерско-

му балансу, пояснительная записка) и аудитор-

ского заключения, подтверждающего достовер-

ность бухгалтерской отчетности предприятия,

если оно подлежит обязательному аудиту;

копия бухгалтерского баланса и отчета о при-•

былях и убытках за три последние кварталь-

ные даты и последнюю месячную дату (при

необходимости);

копия формы № 6-ф «Отчет о состоянии •

расчетов»;

копия формы № 5-ф «Отчет о финансовых •

результатах»;

справка иного банка или документ, заверенный •

предприятием, об остатках или о движении де-

нежных потоков по теку-

щим (расчетным) счетам

предприятия в белорусских

рублях и иностранных ва-

лютах, открытых не в фи-

лиале, в который поступи-

ла заявка, не менее чем за

три последних месяца;

информация о предлагаемых способах обеспе-•

чения исполнения обязательств (если в каче-

стве обеспечения исполнения обязательств по

договору предлагается залог имущества (иму-

щественных прав), перечень представляемых

в банк документов и работа с ними регламен-

тируется отдельными локальными норматив-

ными правовыми актами банка);

информация предприятия либо банка по за-•

ключенным договорам на совершение актив-

ных операций кредитного характера и обе-

спечительным обязательствам (при наличии

задолженности по операциям кредитного ха-

рактера в другом банке);

в соответствии с требованиями Закона Респу-•

блики Беларусь от 9 декабря 1992 г. № 2020-XII

«О хозяйственных обществах» (при выдаче

кредита, относящегося к разряду «крупных»

сделок). В хозяйственном обществе органа-

Инсайдер – физическое лицо, обладающее информацией о делах (состоянии, деятельности) фирмы, предприятия (директор, менеджер, бухгалтер и т.д.).

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 200916

практикумэкономиста затраты

ми управления являются: общее собрание

участников, совет директоров (наблюдатель-

ный совет), правление (дирекция), директор

(генеральный директор). В соответствии с

Гражданским кодексом Республики Беларусь

органом управления унитарного предприятия

является руководитель;

копии учредительных документов, предусмо-•

тренных законодательством для соответству-

ющей организационно-правовой формы юри-

дического лица, удостоверенные нотариально,

или органом, производившим регистрацию и

зарегистрированные изменения к ним;

копия документа о государственной реги-•

страции (перерегистрации), удостоверенная

нотариально или органом, производившим ре-

гистрацию;

карточка с образцами подписей должностных •

лиц, имеющих право распоряжаться счетом,

и оттиском печати владельца счета, удосто-

веренная нотариально, а в случаях, установ-

ленных законодательством, – вышестоящей

организацией. При этом одновременно пред-

ставляются в банк документы, содержащие

сведения о том, что вышестоящая организа-

ция является таковой по отношению к пред-

приятию, а также сведения о полномочиях ее

руководителя и (или) других уполномочен-

ных лиц, свидетельствовавших верность под-

писей лиц, включенных в карточку с образца-

ми подписей и оттиска печати;

справка иного банка, в котором открыт теку-•

щий (расчетный) счет в белорусских рублях

и (или) иностранных валютах, заверенная ру-

ководителем и главным бухгалтером банка

(уполномоченными ими лицами) и печатью

банка, или документ, заверенный предприяти-

ем, о наличии претензий к текущему (расчет-

ному) счету (в т.ч. по группам очередности).

В процессе рассмотрения заявки до заключения

договора банк обязан изучить юридическую право-

способность потенциального клиента, его деловую

репутацию, платежеспособность (кредитоспособ-

ность) и возможность своевременного возврата

кредита, принадлежность потенциального клиента

к инсайдерам и состав взаимосвязанных с пред-

приятием лиц, определить рейтинговую оценку его

финансового состояния.

Юридическая правоспособность изучается на

основании учредительных документов, находящихся

в деле по открытию и закрытию банковских счетов

предприятия. При оценке юридической правоспособ-

ности рассматриваются следующие обстоятельства:

- дата регистрации, регистрационный номер и

орган, зарегистрировавший предприятие;

- организационно-правовая форма предприятия,

факт формирования Уставного фонда;

- наличие документов, подтверждающих право

юридического лица на осуществление видов

деятельности, предполагаемых к осуществле-

нию в рамках кредитуемой сделки (лицензий

на осуществление определенных видов дея-

тельности, на которые испрашивается кредит,

иных разрешенных видов деятельности);

- наличие правомочий у должностных лиц пред-

приятия на заключение договоров, а также по

распоряжению имуществом. При необходимо-

сти требуются документы, подтверждающие

соответствующие полномочия и права (дове-

ренности, решения коллегиальных органов,

согласования, разрешения и др.);

17

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

практикумэкономистазатраты

- другие, необходимые для изучения правоспо-

собности предприятия, в т.ч. правоспособно-

сти совершения им кредитуемой сделки.

Финансовая информация (бизнес-план или фи-

нансовый план, технико-экономическое обоснова-

ние возврата кредита), бухгалтерская, статистиче-

ская и другая отчетность рассматривается с целью

изучения движения денежных средств и наличия ис-

точников погашения кредита, результаты которого

отражаются в кредитном меморандуме. В процессе

изучения кредитуемого проекта служба банка, на

рассмотрении которой находится вопрос о выдаче

кредита, совместно с юридической службой ана-

лизирует представленные предприятием договоры

(контракты, счета, спецификации и другие докумен-

ты) в подтверждение кредитуемой сделки. Особое

внимание обращается на сроки и условия постав-

ки, порядок и форму расчетов за товары (оказание

услуг и т.п.), сроки действия договора и т.п.

Параллельно с изучением юридической право-

способности и кредитоспособности уполномочен-

ной службой банка изучаются предлагаемые потен-

циальным клиентом способы и размер обеспечения

исполнения обязательств по договору.

После изучения всех представленных докумен-

тов и с учетом заключений юридической, залого-

вой служб и службы безопасности и защиты ин-

формации (при их наличии) кредитный работник,

обслуживающий данное предприятие, оформляет

кредитный меморандум и передает его в кредитно-

финансовый комитет банка.

Кредит (лизинг, факторинг, банковская гаран-

тия и т.п.) предоставляется после заключения в

письменной форме договора и на условиях, преду-

смотренных в нем. Основанием для заключения до-

говора является решение соответствующего колле-

гиального органа банка о предоставлении кредита

(лизинга, факторинга, банковской гарантии и т.п.)

в пределах установленной суммы (лимита выдачи

и лимита задолженности). Договор подписывается

руководителями банка и кредитополучателя либо

другими лицами, наделенными в установленном

порядке соответствующими полномочиями. Банк

до заключения договора обязан представить каж-

дому предприятию в письменном виде информацию

о суммах ежемесячных платежей, подлежащих

уплате в соответствии с договором, включая пла-

тежи по возврату (погашению), уплате процентов

и платы (комиссионных и иных платежей) за поль-

зование кредитной операцией, если обязанность ее

уплаты будет предусмотрена договором.

погашение задолженности по кредиту и реструктуризация долга

При наступлении оговоренного в кредитном до-

говоре срока возврата кредита, процентов и платы

за пользование им банк на основании платежной ин-

струкции кредитополучателя производит списание

средств в белорусских рублях с его текущего счета и

в иностранной валюте – с валютного счета с дальней-

шим направлением их на погашение задолженности

по кредиту, процентам и платы по нему. При непога-

шении в установленные сроки кредита, процентов и

платы за пользование им банк на следующий рабочий

день после наступления срока погашения задолжен-

ности на основании распоряжения кредитной служ-

бы выносит остаток непогашенного долга на соответ-

ствующие счета по учету просроченных кредитов,

процентных и иных доходов мемориальным ордером.

К текущему счету кредитополучателя предъявляет-

ся платежное требование, если данное условие пред-

усмотрено кредитным договором.

При непогашении кредитов банк в зависимости

от способа обеспечения исполнения обязательств

по их возврату предпринимает необходимые меры

по погашению долга. Денежные средства, полу-

ченные от реализации заложенного имущества,

направляются на погашение не исполненных обя-

зательств по кредитному договору и других затрат

банка, связанных с взысканием долга.

По соглашению между банком и кредитополуча-

телем обязательства кредитополучателя по кредит-

ному договору могут быть прекращены полностью

или частично путем предоставления банку взамен

их исполнения отступного, зачетом встречного од-

нородного требования либо иными способами.

Погашение основного долга и процентов по

кредитам в валюте, отличной от валюты догово-

ра, в т.ч. белорусскими рублями, допускается в

отдельных случаях, если это предусмотрено кре-

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 200918

практикумэкономиста затраты

дитным договором, с согласия банка на дату со-

вершения операции, оформленного отдельным

письмом банка. В данном случае погашение мо-

жет производиться как по курсу Национального

банка Республики Беларусь (далее – Нацбанк),

так и по иному договорному курсу на дату совер-

шения операции.

При наличии объективных причин, не позво-

ляющих кредитополучателю своевременно испол-

нить обязательства перед банком по погашению

кредита, по его обоснованному письменному хо-

датайству с указанием перечня мер, позволяющих

в новый срок исполнить обязательство перед бан-

ком, банк вправе пролонгировать срок пользования

кредитом на условиях, определяемых дополни-

тельным соглашением к кредитному договору. При

принятии решения о пролонгации срока погашения

кредита в обязательном порядке вносятся изме-

нения и дополнения в договоры, обеспечивающие

исполнение обязательств по кредитному договору

(поручительства, гарантии, залога и др.).

В случае принятия законодательных актов Ре-

спублики Беларусь об изменении сроков погашения

кредита уполномоченный орган банка в соответ-

ствии с предоставленными полномочиями вправе

произвести рассрочку погашения срочной и пролон-

гированной задолженности по кредитам в пределах

сроков, предусмотренных указанными актами.

Девальвация национальной валюты по отноше-

нию к доллару США за последние несколько меся-

цев 2009 года сразу на 36% (с 2 111 до 2 870 руб.) при-

вела к заметному увеличению долговой нагрузки,

связанной с обслуживанием совокупного внешнего

долга страны, который на 1 января 2009 г. достиг ре-

кордных 14,818 млрд долл. США. В этом плане вы-

зывают беспокойство перспективы обслуживания

внутренних валютных кредитов. С начала 2009 года

доля просроченной задолженности по кредитам уве-

личилась по состоянию на 1 марта 2009 г. до 0,26%.

В таких условиях возникает вопрос: может быть,

следует перевести валютную кредитную задолжен-

ность в задолженность в белорусских рублях? Напри-

мер, по рыночному валютному курсу в соответствии с

действующей на данный момент процентной ставкой

по кредитному договору, выраженному в белорусских

рублях. Например, если процентная ставка по валют-

ному кредиту составляет 12% годовых, то по кредиту

в белорусских рублях она может составить на уровне

рыночной 26-29% годовых. Такая процентная ставка

по рублевой задолженности устроит не всех.

В рамках проводимых мероприятий по возврату

просроченной задолженности по кредиту банк мо-

жет потребовать от кредитополучателя и органа его

управления принятия комплекса мер по улучшению

финансового состояния кредитополучателя.

По результатам рассмотрения представленных

мероприятий уполномоченный коллегиальный ор-

ган банка может принять решение:

предоставить отсрочки, рассрочки (распре-•

деления по срокам) погашения просроченной

задолженности по кредитному договору; сни-

зить процентную ставку по имеющейся кре-

дитной задолженности;

отказаться от начисления процентов в тече-•

ние определенного времени на всю задолжен-

ность или ее часть;

списать с баланса банка всю задолженность •

по процентам или ее часть;

принять решение о погашении части или всей •

кредитной задолженности путем передачи

банку акций либо доли в уставном фонде кре-

дитополучателя.

Указанные случаи предусмотрены в п. 29, 30 Ин-

струкции о порядке предоставления (размещения)

банками денежных средств в форме кредита и их

возврата, утвержденной постановлением Правления

Национального банка Республики Беларусь от 30 де-

кабря 2003 г. № 226 (далее – Инструкция № 226).

Кроме того, п. 2.3 Указа Президента Республи-

ки Беларусь от 3 ноября 2005 г. № 520 «О совер-

19

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5

Подарок – Новое в ценообразовании. Акция до 31.05.09. Тел. (017) 291-36-06.

практикумэкономистазатраты

шенствовании правового регулирования

отдельных отношений в экономической

сфере» (далее – Указ № 520) установле-

но, что регулирование ряда правоотно-

шений в экономической сфере возмож-

но только в порядке, установленном

Президентом Республики Беларусь или

законами. Это касается также и реструк-

туризации задолженности юридических

лиц по погашению полученных банков-

ских кредитов.

Реструктуризация задолженности

(англ. debt restructuring) – один из ме-

тодов управления долгом, используя ко-

торый должник добивается пересмотра

первоначального графика погашения и

обслуживания долга. В соответствии с

новым графиком должнику может пре-

доставляться льготный период, в течение

которого уплачиваются только процен-

ты, и увеличивается срок погашения сум-

мы основного долга. Реструктуризация

задолженности может сопровождаться

списанием части суммы основного дол-

га, консолидацией ранее выпущенных

долговых обязательств и используется

преимущественно как метод управления

в ситуации долгового кризиса.

Реструктуризация кредитной задол-

женности – любые действия сторон кре-

дитного договора (кредитора и заемщи-

ка) по изменению ранее согласованных

условий погашения кредита. Чаще всего

предпринимаются при возникновении у за-

емщика объективных трудностей с выпла-

тами по кредиту. По ряду причин банки не

заинтересованы в официальном признании

дефолта заемщика и всячески стараются

этого избежать, предоставляя заемщику

отсрочки, рассрочки, скидки и т.п.

Термин «реструктуризация задолжен-

ности» определен в Положении о реструк-

туризации задолженности хозяйственных

обществ по платежам в республиканский

и местные бюджеты и по кредитам, вы-

данным государственными банками, утвержденном

Указом Президента Республики Беларусь от 16

февраля 2004 г. № 88 (далее – Положение № 88), и

означает погашение задолженности хозяйственного

общества, которое не имеет возможности погасить

ее и ликвидация которого нецелесообразна.

Реструктуризация задолженности осуществля-

ется путем:

- увеличения уставного фонда данного обще-

ства в пределах имеющихся у него источни-

ков собственных средств с передачей доли

в уставном фонде (акций) на сумму, соот-

ветствующую сумме задолженности, в соб-

ственность Республики Беларусь и (или)

административно-территориальной единицы

либо банка. При недостатке у хозяйственного

общества источников собственных средств

разрабатывается инвестиционный проект,

в котором предусматривается восполнение

этих источников и который должен пройти

государственную комплексную экспертизу;

- передачи участниками хозяйственного общества

долей (акций) в собственность Республики Бела-

русь и (или) административно-террито-риальной

единицы либо соответствующего бан-ка в счет

задолженности. Доли (акции), приобретенные

в процессе приватизации у государства, могут

передаваться только в собственность Республики

Беларусь и (или) административно-территориаль-

ной единицы в счет задолженности этого обще-

ства перед соответствующим бюджетом.

В Положении № 88 также определены способы

осуществления такой реструктуризации задолженно-

сти. Иные отношения, возникающие между кредито-

получателем и банком, в т.ч. продление срока погаше-

ния кредита, а также изменение условий кредитного

договора в соответствии с п. 29, 30 Инструкции № 226

реструктуризацией задолженности не являются, т.к.

не предполагают одномоментного погашения задол-

женности кредитополучателя по кредитам банков.

Такие отношения реализуются в рамках договорных

отношений, являются гражданско-правовыми и не

связаны с требованиями Указа № 520.

По словам начальника Главного управления

банковского надзора Нацбанка Сергея Дубкова,

Главный экономист № 5/2009 PANTONE_RED_032CBLACK

ГЛаВНыЙ экоНоМИСТ № 5 / май / 200920

практикумэкономиста затраты

вопрос реструктуризации задолженности по креди-

там находится в компетенции самих банков, кото-

рые определяют, как и в каком порядке это делать.

«Мы отслеживаем данный вопрос и с пониманием

относимся к реструктуризации кредитных долгов,

особенно в условиях роста курса валют», – отметил

Сергей Дубков.

Валютные кредиты рекомендовано удешевитьВ настоящее время Нацбанк проводит работу по

снижению ставки кредитования, в первую очередь

по валютным кредитам. «Банковская система по-

стоянно работает над тем, чтобы поддержать про-

изводителей», – сказал председатель Ассоциации

белорусских банков Феликс Чернявский 27 марта

2009 г. на заседании круглого стола «Влияние кри-

зиса на Беларусь: поиски решения».

Нацбанк прилагает усилия по снижению при-

влекательности валютных депозитов с целью на-

правления ресурсов физических лиц в рублевые

вклады, т.к. с начала 2009 года из-за девальвации

белорусского рубля отмечается сокращение депо-

зитов в национальной валюте, которое частично

компенсируется ростом депозитов в иностранной

валюте. При этом Нацбанк опасается, что рост

кредитования в иностранной валюте может уси-

лить валютные и кредитные риски банков. Глава

Нацбанка Петр Прокопович в конце января заявил

о планах по снижению ставок по валютным депо-

зитам. По состоянию на конец марта ставки по ва-

лютным депозитам физических лиц в крупнейших

белорусских банках достигали 12-13% годовых про-

тив 20-22% годовых по рублевым вкладам.

Нацбанк в начале марта текущего года рекомен-

довал снизить коммерческим банкам ставки по при-

влекаемым валютным депозитам до 12% годовых,

а с 1 апреля 2009 г. снизить ставку по депозитам

в иностранной валюте до 10% годовых – сообщил

агентству «Интерфакс-Запад» пресс-секретарь, на-

чальник управления информации Нацбанка Анато-

лий Дроздов. При этом он подчеркнул, что «это ре-

комендация, не приказ, и банки будут решать сами

снизить ставку или нет».

По словам Феликса Чернявского, с 1 мая или

1 июня 2009 г. процентные ставки по валютным депо-

зитам, возможно, снизятся до 8%. «Депозиты будут

менее прибыльны и, соответственно, будут удешев-

ляться кредиты в валюте». По его словам, девальва-

ция рубля привела к резким изменениям структуры

депозитов: фактически рублевые депозиты стали

переводиться в валютные. Если по состоянию на 1

января 2009 г. рублевая денежная масса (наличные

деньги, переводные и срочные депозиты) составля-

ла 66% в широкой денежной массе страны, то уже на

1 марта 2009 г. этот показатель снизился до 52,6%.

Что касается процентных ставок по рублевым де-

позитам, то, по мнению председателя Ассоциации бе-

лорусских банков, в ближайшее время они изменяться

не будут. «Банковская система вынуждена в настоя-

щее время держать более высокие ставки по рублевым

депозитам, одновременно понижая их по валютным,

чтобы не допустить долларизации экономики, как это

было в период высокой инфляции, – пояснил Феликс

Чернявский. – Но в будущем при успешном развитии

ситуации ставки по рублевым депозитам и кредитам

также будут снижаться». Банковская система имеет

ресурсы для того, чтобы поддержать производителей

(после того как банки получили помощь государства,

все они работают с прибылью и средств для выдачи

кредитов достаточно).

Таким образом, ситуация на белорусском кре-

дитном рынке стабилизируется. По рублевым кре-

дитам, выдаваемым на общих основаниях, годовые

процентные ставки застыли на уровне 25-26%. Бела-

русбанк бесперебойно выдает льготные рублевые

кредиты на 15-20 лет отдельным категориям граж-

дан, нуждающимся в улучшении жилищных усло-

вий, под 17% годовых. Причем в настоящее время

рассматривается возможность увеличения сроков

возврата кредитов, предоставленных банками этой

категории граждан.

Ставки по валютным кредитам для населения

за последнее время снизились. Видимо, на рынок

повлияла рекомендация Нацбанка, ограничиваю-

щая 10%-ный верхний предел процентной ставки по

срочным депозитам в валюте, привлекаемым от на-

селения.

Дальнейшее улучшение ситуации на белорус-

ском кредитном рынке во многом зависит от дина-

мики американской валюты.

21

100 90 80 70 60 50 40 30 20 10 5 100 90 80 70 60 50 40 30 20 10 5