Embed Size (px)

Citation preview

AA : BC : CK : DN: EE

Компанія ТОВ «ЕйВайЕй Кепітал» зберігає за собою всі права, право власності і право на результати інтелектуальної власності на всю

інформацію та зміст даної Презентації. Всі користувачі без обмежень не мають права повністю або частково з будь-якою метою модифікувати,

копіювати, передавати, поширювати, відображати, представляти, відтворювати, публікувати, ліцензувати, розробляти, створювати похідні роботи

з тексту, графіків, схем та діаграм, вилучених з цієї Презентації, без попередньої письмової згоди на це з боку ТОВ «ЕйВайЕй Кепітал».

Ані компанія ТОВ «ЕйВайЕй Кепітал», ані її афілійовані особи, ані їх директори, представники або співробітники не відповідатимуть за будь-який

прямий чи побічний збиток або шкоду, що виникають в результаті використання всієї інформації, вказаної в інвестиційно-аналітичних матеріалах

Презентації або будь-якої її частини.

Стратегія економічних реформ

Листопад 2014

1

AA : BC : CK : DN: EE

і

Ця презентація розроблена компанією AYA Capital, яка здійснює свою діяльність у сфері інвестиційно–банківських послуг.

В березні 2014 р. політичні зміни надихнули нас випустити перший аналітичний звіт з метою допомогти «новій» владі розробити концепцію економічних реформ.

Зокрема тих, які б доповнювали імплементацію Угоди про Асоціацію з ЄС та програму співпраці з МВФ з метою досягнення основної мети цих реформ

(справедливого та заможного життя українців).

На той час зміна влади дала нам можливість сподіватися, що нарешті вона буде просто вимушена провести повноцінні реформи, а не імітувати їх, щоб прикрити

реалізацію власних корумпованих інтересів. З іншого боку, навіть попередній аналіз показував, що цей процес не буде легким, і «нова» влада потребуватиме

допомоги в розробці та реалізації відповідних реформ.

З березня 2014 р. у нас вже накопичився досвід донесення наших ідей до людей, що приймають рішення, досвід практичної реалізації деяких з наших ідей

(в умовах «асиметричної» війни з Росією), а також досвід переконання активістів громадянського суспільства формувати правильний запит на реформи.

Окрім цього, проведений нами аналіз свідчив, що непроведення радикальних реформ може стати причиною Третього Майдану і «повернення у 90-ті» з падінням

рівня життя та зубожінням населення (навіть в разі відсутності повномасштабної війни з Росією).

Тому зараз ми представляємо Вам оновлений випуск нашого аналітичного звіту у вигляді презентації, сфокусованої на проблемі визначення Стратегії економічних

реформ. В цій презентації ми говоримо про те, яким має бути формат такої стратегії, який вибір щодо основних принципів реформ та економічної моделі ми

маємо зробити, а також про вимоги до успішної імплементації цієї стратегії.

Зазначимо, що, на наш погляд, саме зараз влада не лише може, а й зобов’язана проводити реформи у поєднанні з гранично жорсткими заходами для зміни

економічної моделі, так і для досягнення перемоги над головним зовнішнім агресором (Росією).

«Основна мета військової перемоги – жити в кращому світі, ніж старий;

якщо кожний окремий громадянин відчує, що у влади є план побудови цього кращого світу, він набагато відданіше викладатиметься на війні»

«Beveridge Report», Великобританія, 1942

«Провал в організації і формуванні стратегії в тилу на «мирному фронті» може бути таким же руйнівним, як і поразка в організації військового фронту»

Г.Гувер, 1943

2

AA : BC : CK : DN: EE

І. Вимоги до формату стратегії реформ

IІ. Стратегічні альтернативи: різні моделі економічного розвитку

IІІ. Вимоги до імплементації стратегії «Ринки капіталу»

Додатки

a. Україна 2014: «Growth Disaster» та історія реформ

b. Клептократично-олігархічна модель

c. Експортно орієнтована модель

d. Модель «Ринки капіталу»

Резюме

3

AA : BC : CK : DN: EE

1

Резюме

Після розпаду СРСР в Українісформувалася клептократично-олі-гархічна система, яка призвела до того,що на даний момент Україна –найбідніша серед порівняних країн.

Ми показуємо в цій презентації, щозбереження цієї системи або навіть їїперезавантаження не зможезадовольнити суспільний запит назаможне життя та справедливість. Малотого, це призведе до втратинезалежності.

Зміна системи потребує фунда-ментальних та водночас радикальнихреформ. На жаль, їх розробникикористуються застарілою практикою,що робить критичним ризик їх провалу.

Ми пропонуємо розглянути більшсучасні підходи, які можна умовноназвати стратегією економічнихреформ.

Ми представляємо наш аналіз щодоключового питання такої стратегії –вибору суспільно-економічної моделі.Його результати свідчать, що ключовимелементом трансформації системи маєстати побудова моделі, що базується наринках капіталу – зі створеннямпрозорих ринкових інститутів тазабезпеченням довіри до влади.

Ми також наводимо пропозиції щодоімплементації запропонованої стратегії.

ТАК

«Extend-pretend»,

збереження клептократії

НІ !

ТАК ТАК

Використання сировинно

орієнтованої експортної

моделі розвитку

ТАК

Використання продуктово

орієнтованої (несировинної)

експортної моделі розвитку

Побудова нової суспільно-економічної моделі

«Ринків капіталу»

ВІЙНА, ЕКОНОМІЧНА КРИЗА

НародДержава

Революція Гідності

Запит на зміну

системи

Використання

тимчасового

кредиту довіри

Є шанс швидкого

покращення економічної та соціально-політичної ситуації при збереженні

статусу кво

Доступ до дешевого фінансування,

необтяженого необхідністю проведення

реформ

Наявність потенціалу швидкого зростання

природної ренти

Інституційна можливість

авторитарного розвитку «точок зростання»,

орієнтованих на експорт

НІ ! НІ !

НІ !

Інституційна та фінансова

допомога Заходу для

реалізації нової моделі

Забезпечення державою:

– Прозорості ринків

– Цілісності ринків

– Захисту прав власності

Дотримання

базових принципів:

– Довіра

– Вільна конкуренція

Збереження існуючої системи або її «перезавантаження»

4

AA : BC : CK : DN: EE

І. Вимоги до формату стратегії реформ

IІ. Стратегічні альтернативи: різні моделі економічного розвитку

IІІ. Вимоги до імплементації стратегії «Ринки капіталу»

Додатки

a. Україна 2014: «Growth Disaster» та історія реформ

b. Клептократично-олігархічна модель

c. Експортно орієнтована модель

d. Модель «Ринки капіталу»

Резюме

5

AA : BC : CK : DN: EE

2

Вимоги до формату стратегії реформЕволюція підходу до формування стратегії

В сучасному розумінні СТРАТЕГІЯ – це не скрупульозний план-графік дій, а визначення базових принципів та підходів для досягнення цільової моделі, вибраної окремою організацією, яке адаптується до динамічного середовища.

Старий «класичний» підхід Сучасний підхід

Стратегія – це визначення основних довгострокових цілей і задач, а також затвердження плану дій та розподілу ресурсів, необхідних

для досягнення даних цілей– А.Чандлер

Стратегія – це загальна модель (зразок поведінки) у потоці дій або рішень. Вона передбачає постійне навчання в процесі її реалізації,

який не базується на заздалегідь спланованому детальному плані.– Г.Мінцберг

Акцент менеджменту на контролі над виконанням

детально спланованого плану реалізації стратегії.

Акцент менеджменту на адаптації, навчанні, відкритості та

координації між елементами системи.

Централізоване прийняття рішень; формування статичного

плану імплементації стратегії на визначений строк.

Прийняття рішень експертами; динамічне коригування

плану імплементації стратегії.

Віддання переваги простим ієрархічним структурам,

детермінізм у поведінці організації.

Колективна дія на основі спільних загальних принципів,

багатомірні структури з розподілом влади, але чітко

окресленими зонами відповідальності.

Рішення не приймаються без детального складання плану-

графіку дій з прогнозом їх ефекту на основі припущень.

Прийняття рішень можливе навіть якщо менеджмент до

кінця не може передбачити їх ефект (хоча і має очікування).

Чому виникла необхідність у зміні підходу

В сучасних умовах організації ведуть діяльність у складних умовах, які дуже динамічно змінюються, що потребуєшвидкого прийняття рішень та постійної адаптації системи до нових умов оточуючого середовища:

глобалізація, збільшення рівня конкуренції;

поява нових технологій;

збільшення прозорості та швидкості обміну інформацією;

менша прогнозованість зовнішнього середовища, впливу рішень на складні системи;

збільшення волатильності на фінансових та товарних ринках.

Обмежена можливість реагування на сигнали

зовнішнього середовища. Можливість

експериментувати не передбачена.

Стратегія передбачає можливість системи швидко

реагувати на зовнішні сигнали, в разі неможливості оцінити

ефект від управлінських рішень – експериментувати.

6

AA : BC : CK : DN: EE

3

Вимоги до формату стратегії реформКомпоненти ефективної стратегії в рамках сучасного підходу

ЕФЕКТИВНА СТРАТЕГІЯ – це якісно визначена і узагальнена модель із зазначенням базових принципів, обмежень, механізмів та ресурсів організації, необхідних для досягнення її довгострокових цілей, вибір якої залежить від результатів аналізу даних щодо поточного стану організації та її очікуваного стану після імплементації стратегії.

Вибір

Цілі

Обґрунтування

Навчання

Довіра

Формат

Формування стратегії – це завжди питання концептуального вибору:• між різними співставними моделями, взаємовиключними стратегічними альтернативами;• який складно змінити, повернувшись до первісного стану;• що оснований на застосуванні наукового підходу (формування очікувань щодо результатів вибору різних

стратегічних альтернатив з урахуванням основних ризиків та варіантів можливого реагування на них).

Стратегія передбачає зазначення в ній комплексних якісних довгострокових цілей. KPI (ключові індикатори результативності) слід використовувати для аналізу проміжних етапів реалізації

стратегії, а не в якості цільових показників.

Стратегія не має визначатися на основі віри, вірувань, припущень або «візій». Стратегія не може мати вигляд переліку побажань («wish list»). Ефективна стратегія визначається на основі аналізу даних щодо сильних та слабих сторін, цінностей та

переваг певної організації, наявних в неї ресурсів тощо. На основі аналізу даних формуються очікування щодо результатів реалізації стратегії, однак ці очікування

можуть змінитися в ході її реалізації.

Ефективна стратегія сприяє навчанню та швидкій адаптації до змінюваного середовища. Люди, які імплементують стратегію, повинні орієнтуватися на навчання – відповідно, вони підлягають

покаранню не за свої помилки, а за те, що не навчаються на них.

Стратегія буде успішною лише тоді, коли учасники організації використовуватимуть однакові базові принципи та підходи до реалізації стратегії.

Тому ефективна стратегія має базуватися на довірі.

Ефективна стратегія – це не деталізовані «плани-графіки» чи «дорожні карти», застосування яких при вирішенні дійсно масштабних задач є відображенням давно застарілої практики.

Ефективна стратегія – це формалізація базових принципів («guiding principles»), пріоритетів і підходів до діяльності та/або змін в організації, необхідних для досягнення поставлених довгострокових цілей.

7

AA : BC : CK : DN: EE

4

Вимоги до формату стратегії реформВимоги до стратегії економічних реформ в Україні

Виходячи з окреслених на попередніх слайдах загальних вимог до стратегії в рамках сучасного підходу ми визначили наступні необхідні вимоги до формату стратегії економічних реформ в Україні:

В стратегії мають бути визначені чіткі комплексні цілі. Цілі мають стосуватися не тільки таких економічних категорій, як добробут або

економічний розвиток, а й таких суспільних категорій, як відчуття справедливості, довіри, оптимізму та впевненості в своїх силах.1

Цілі стратегії мають бути виражені в принципах, якими сторони повинні керуватися в процесі реалізації стратегії. Принципи мають

відображати реальну готовність сторін їх втілювати.2

Необхідно додатково визначити ключові індикатори діяльності (KPI) для узгодження вихідних даних та результатів подальшого аналізу

реалізації стратегії. При цьому потрібно уникнути використання таких індикаторів в якості цільових показників.3

Стратегія має містити обґрунтування вибору моделі суспільно-економічного устрою держави, а також аналіз передумов та наслідків її

успішної імплементації.4

Потрібно визначити необхідні суспільно-економічні «інституції». План розбудови цих інституцій має стати однією з основних складових

стратегії.5

В стратегії мають бути зазначені основні обмеження, ресурси та механізми для її реалізації.6

8

AA : BC : CK : DN: EE

І. Вимоги до формату стратегії реформ

IІ. Стратегічні альтернативи: різні моделі економічного розвитку

IІІ. Вимоги до імплементації стратегії «Ринки капіталу»

Додатки

a. Україна 2014: «Growth Disaster» та історія реформ

b. Клептократично-олігархічна модель

c. Експортно орієнтована модель

d. Модель «Ринки капіталу»

Резюме

9

AA : BC : CK : DN: EE

5

Стратегічні альтернативи: поточна проблемаУкраїна як приклад «Growth Disaster»

Джерело: МВФ, власні розрахунки

Джерело: МВФ

За роки незалежності Україна стала хрестоматійним прикладом країни так званого «Growth Disaster» –продемонструвавши одні з найнижчих темпів економічного росту в світі

на фоні доволі позитивної зовнішньої кон'юнктури.

Україна – найбідніша країна серед порівняних країн. ВВП надушу населення за паритетом купівельної спроможності складаєлише близько 7500 дол. США. Це втричі менше від рівняПольщі, та в 2,5 рази менше від рівня Росії.

Протягом років незалежності економіка Україна демонструвалаодні з найнижчих темпів зростання. За темпом зростання ВВПна душу населення (в середньому на рівні 1,7% рік-до-року в1992-2012) Україна посідає одну з найнижчих позицій в спискукраїн, що розвиваються (118 місце зі 130 країн з групи «Emergingmarket and developing economies» за класифікацією МВФ).

Консервативніші оцінки говорять про те, що середній рівеньпадіння ВВП України з початку 1990х складає від 0,8% до 1,4%.Іншими словами, Україна не змогла продемонструватиекономічне зростання протягом одного з найбільш сприятливихперіодів в історії світової економіки.

Бідність, зневіра в своїх силах та втрата довіри тягнуть Українувниз у рейтингу щасливих країн (87-е місце з 156 за 2013р.)

Росія

Білорусь Польща

Румунія

Туреччина

Україна

0%

1%

2%

3%

4%

5%

6%

7%

8%

5,000 10,000 15,000 20,000 25,000

Се

ре

дн

ьо

річ

ни

й т

ем

п з

ро

ста

нн

я В

ВП

на

душ

у н

асе

лен

ня з

а П

КС

в д

ол.

СШ

А

19

92

-20

12

ВВП на душу населення за ПКС, дол.США

Площа бульбашок відображає

величину населення країни

10%

15%

20%

25%

30%

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

"Emerging market and developing economies" Україна

Джерело: World Happiness Report, 2013р.

0% 20% 40% 60% 80% 100%

Соціальна підтримка

один одного

Компоненти

Місце в рейтингу

Подушний ВВП

Свобода впливати на

своє життя

Свобода від корупції

Щедрість

% країн, які знаходяться в рейтингу вище України за відповідним критерієм

Відношення ВВП на душу населення (за ПКС) в країнах, що розвиваються, до ВВП на душу населення (за ПКС) в США

Складові «Рейтингу щастя» за 2013 рік

Порівняння деяких країн з Україною за рівнем ВВП

10

AA : BC : CK : DN: EE

6

Стратегічні альтернативи: джерело проблемПроблема не в людях, а в інститутах

Джерело: Світовий банк, МВФ

Джерело: PWT 8.0

Економічні проблеми України є наслідком низької ефективності, яка в свою чергу пояснюється низькою якістю інститутів.

Економічні негаразди України пояснюються низькоюефективністю економіки в приватному і державному секторах.

Незадовільний рівень продуктивності факторів виробництва(як праці, так і капіталу) не може бути пояснений низькоюякістю робочої сили чи низьким рівнем капіталоозброєності.

Натомість причина полягає у низькій якості інституційногосередовища в результаті незавершеності економічнихреформ: високий рівень корупції, низька ефективністьдержавного сектору, обмежені економічні свободи таможливості (слайди 19-20).

Угорщина Польща

Росія

КазахстанРумунія

Білорусь

Туреччина

Україна

10

15

20

25

30

35

40

45

0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5 0.55 0.6

Ва

лов

ий

ви

пус

к н

а о

дн

ого

пр

ац

юю

чо

го (

20

12

р.)

Валовий випуск на одиницю капіталу (2012 р.)

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

0.00 0.20 0.40 0.60 0.80 1.00

Інде

кс р

івн

я е

ко

но

міч

ни

х св

об

од

(20

13

р.)

Індекс рівня демократії (2012 р.)

Куба, Зімбабве, Венесуела,

Еритрея, Іран, Аргентина,

Еквадор, Болівія, Україна, Лесото

Джерело: Economist Intelligence Unit, Heritage foundation

Україна

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

0% 10% 20% 30% 40% 50% 60%

Еф

екти

вн

ість

де

рж

ав

но

го у

пр

ав

лін

ня

(20

13

р.)

Державні видатки до ВВП (2013 р.)

Роль держави в економіці та її ефективність – Україна у порівнянні з іншими країнами Політичні та економічні свободи в різних країнах

Продуктивність факторів виробництва (тис. дол.США в пост. цінах 2005 р.)

11

AA : BC : CK : DN: EE

7

Стратегічні альтернативи: статус-кво, перезавантаження експортно орієнтованої моделі, ринки капіталуВибір з альтернатив та його наслідки

Збереження «статус кво» Використання експортно орієнтованої моделі

Нова економічна модель: зміна принципів та ринки капіталу

Стратегічні альтернативи

Очікувані результати

Збереження існуючого суспільного

договору в рамках Клептократично-

олігархічної моделі неможливо:

• Суспільство вимагає відновлення

справедливості та зменшення рівня

корупції.

• Економічні можливості існуючої моделі

не дозволять політичній еліті

«відкупитися» від суспільства.

• Збереження існуючої моделі призведе

до боргової та бюджетної кризи,

результатами яких стануть дефолт,

гіперінфляція та соціальний бунт.

Слайди: 30-36

Намагання перезавантажити існуючу

модель за рахунок зменшення корупції, але

збереження орієнтації на експорт та

проактивну державну економічну політику

не принесе очікуваного результату:

• Погіршення зовнішньої кон'юнктури

та інституційна неспроможність

авторитарного розвитку «точок

зростання», орієнтованих на експорт,

обмежує економічний потенціал моделі.

• Оновлення експортно орієнтованої

моделі не призведе до очікуваного

суспільством зменшення рівня корупції

та зростання рівня економічних свобод.

• Збереження економічної суті існуючої

моделі з часом призведе до відновлення

рівня корупції та повернення до

Клептократично-олігархічної моделі.

Неможливість зберегти існуючий суспільно-

економічний договір обумовлює

необхідність переходу до нової моделі, яка

має ґрунтуватися на нових принципах:

• Комплексне відновлення довіри

дозволить провадити ефективні

економічні реформи та зменшити

макроекономічні дисбаланси, призведе

до фінансової стабілізації.

• Зростання конкуренції та підвищення

ролі ринкового механізму в розподілі

ресурсів дозволить підвищити

ефективність економіки в державному

та приватному секторах.

• Побудова сучасного ринку капіталу

обумовить високі темпи економічного

зростання в довгостроковому періоді.

Слайди: 37-46 Слайди: 47-55

Наразі Україна стоїть на роздоріжжі – перед вибором соціально-економічної моделі, складанні нового суспільного договору між владою і суспільством. Від цього вибору залежить, чи буде наша економіка спроможна забезпечити справедливе і заможне життя своїм громадянам:

12

AA : BC : CK : DN: EE

8

Стратегічні альтернативи: Клептократично-олігархічна модельЩо таке клептократично-олігархічна модель?

Джерело: The Economist (2014)

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Гонконг Росія

Малайзія Україна

Сінгапур Філіппіни Мексика Тайвань

Індія Індонезія

Аргентина ПАР

Бразилія Туреччина

БританіяТаїланд

США Польща

Китай Франція

Японія Корея

Німеччина

Соціально-економічна система в Україні – це одночасно і олігархія, і клептократія.

Згідно з такою побудовою відносин в економіці політичнаеліта виконує головним чином функцію соціально-класовогопредставництва, репрезентуючи та «просуваючи» інтересинайбільших власників фінансово-промислових груп(найчастіше спричиняючи шкоду загальнонаціональнимінтересам). При цьому «політика» стає «комерцією» – оскількиполітичні сили або конкурують за спонсорів-олігархів, абостворюються безпосередньо самими олігархами.

В результаті, останні стають клептократами (що походить відслова «клептос» – красти), тобто крадіями, які завдяки владідеребанять бюджет або отримують преференції в будь-якомувиді.

Внаслідок цього корупція і фінансові зловживання державнихчиновників, які по суті є представниками олігархів, стаютьодним з основних стрижнів життя суспільства. Нечеснаповедінка стає нормою.

Після розпаду СРСР така модель стала характерною длябільшості новоутворених держав, де спостерігавсяколосальний розрив між риторикою реформаторів та їхреальними діями: домінуюча більшість з них почала вважати,що справа держави – це служба інтересам вузького колакапіталістів. Україна не була виключенням: стрижнем ніде неопублікованої «політичної програми» наших клептократівстало збереження та укріплення такої системи, за якої вонимають явні преференції у порівнянні з іншими суб’єктамиекономіки, диктують свою волю державним інститутам.

Джерело: Transparency International (дані за 2013 р.)

Рейтинг країн за рівнем олігархічності економіки

Індекс корупції

0 20 40 60 80 100 120 140 160

Україна

Казахстан

Росія

Білорусь

Румунія

Туреччина

Угорщина

Польща

Менше значення рейтингу відповідає більшому рівню олігархічності

13

AA : BC : CK : DN: EE

9

Стратегічні альтернативи: Клептократично-олігархічна модельЯк модель працює?

Розподіл ресурсів в основному через

– Тіньові схеми– «Розпил» бюджету та державної

власності– Активне лобіювання інтересів

клептократів

Ресурси:– фінансові

– природні– матеріальні

(в т.ч. накопичений

державою капітал)

Компенсаціяза несправедливу

поведінку олігархів та політичної еліти…

Держава

З дозволу суспільства та при підтримці влади

Політична еліта

Фін

ан

сув

ан

ня

Ни

зькі

по

да

тки

* – в основному за рахунок популістських гасел

Покриття витрат

на фінансування

патерналізму

Народ(ті, хто не може бути плутократами)

Олігархи-клептократи

Неефективне використання капіталу

Підтримка

системи

Суспільний договір,

за яким

несправедливість

стає прийнятною

Запит на

патерналізм

Конкуренція

за політичну

підтримку*

Обрання на

державні посади

Результат

1. Низькі темпи економічного зростання.

2. Макроекономічна нестабільність.

3. Висока вартість і обмежений доступ до

фінансових ресурсів.

4. Відсутність крупних інвестицій у підвищення

ефективності виробництва.

5. Втрата конкурентоздатності в довго-

строковому періоді.

6. Необмежений вплив олігархів на прийняття

рішень державою.

7. Сильна залежність від зовнішнього фінан-

сування та кон'юнктури сировинних ринків.

8. Слабка держава (через накопичення боргу

та відповідне недофінансування виконання

базових функцій).

…через

– Низькі тарифи– Соціальні виплати– Пільги– Субсидії– Стабільний курс валюти– Повільне підвищення рівня життя

Висока потреба в зовнішньому фінансуванні чи високому попиті на товари олігархічного бізнесу (в

основному сировинних) для підтримки системи

Низька

продуктивність і

додана вартість

В разі перекриття доступу до дешевих джерел

фінансування або зниження попиту на

сировинні товари існує дуже велика

ймовірність колапсу такої системи.

Відсутність ресурсів для підтримки системи

призведе до швидкої зміни влади – одні

популісти змінюватимуть інших популістів.

Олігархи поступово стануть слабкішими, а

електорат – менш інфантильним.

Спостерігатиметься не лише падіння

економіки, а й високі темпи девальвації,

гіперінфляція та зубожіння населення,

порівняне з серединою 90-х років.

Висока ймовірність соціальних бунтів.

Новий бізнес

майже не розви-

вається через

обмежений

доступ до

ресурсів та

придушення

вільної

конкуренції

Олігархічно-клептократична система не може наразі задовільнити суспільство – більше того, при її збереженні державність України може опинитися під загрозою. «Перезавантаження» старої системи на фоні відсутності значної природної ренти

призведе до зміни влади скоріш за все не дуже мирним шляхом.

14

AA : BC : CK : DN: EE

10

Стратегічні альтернативи: Клептократично-олігархічна модельНеможливість збереження статус-кво

Наслідки збереження статус-кво:

Ребалансування економіки Китаю (основного драйвера світового попиту на сировинні товари в останні роки) погіршує перспективи економічного росту України через зменшення попиту на традиційний український експорт. Забезпечити стрімке економічне зростання без зміни структури експорту неможливо.

1

Україні не варто розраховувати на наплив «гарячих» інвестиційних грошей за прикладом 2005-2007 років. Світові інвестори після

кризи 2008 року значно вибірковіші: за інвестиції доведеться конкурувати також із розвиненими країнами. 2

Надмірно високий (та такий, що продовжує зростати) рівень соціальних зобов'язань разом із слабкими перспективами економічного

зростання та значним рівнем вже накопиченого боргу неминуче призведуть до бюджетної та боргової кризи.3

Неможливість зберегти соціально-економічний договір «корупція, несправедливість та обмеження політичних і економічних свобод

в обмін на соціальні виплати» призведе до ще більшого зростання соціального напруження та насильницької зміни влади.

15

AA : BC : CK : DN: EE

11

Стратегічні альтернативи: Експортно орієнтована модельЯк модель працює?

Розподіл ресурсів в основному через:

– Підтримку «стратегічно важливих» галузей (за рахунок преференцій, податкових пільг тощо).

– Велику частку державного сектору в економіці.

– Вільну конкуренцію за обмежені ресурси між власниками нестратегічних компаній.

Ресурси:

– фінансові– природні

– матеріальні

(в т.ч. накопичений державою капітал)

Компенсаціяза обмеження окремих

економічних свобод (які виникають в т.ч. за

рахунок преференцій окремим секторам)*…

ДержаваПолітична

еліта

* – рівень даної «компенсації» нижчий, ніж при клептократичній системі

Народ

Власники «стратегічно

важливих» експортних

компаній (в т.ч. олігархи)

Власникинестратегіч-

них компаній

Підтримка системи,

активне «ручне»

втручання

в економіку

Суспільний договір,

за яким держава

обмежує частину

свобод

Запит на

патерналізм

Конкуренція

за політичну

підтримку

Обрання на

державні посади

…через*:

– Соціальні виплати– Пільги– Субсидії– Стабільний курс валюти

Потреба в великих іноземних інвестиціях та високому попиту на експортні товари для

життєздатності системи

Використання експортного

потенціалу для економічного

зростання

Експортна модель може дозволити залишити сучасну олігархічну систему в Україні без змін (лише обмеживши рівень клептократичності), однак її реалізація зіштовхується з проблемою гіршої глобальної кон'юнктури для сировинних товарів,

аніж на початку 2000-х, проблемою потреби в якісному бюрократичному апараті та наявності ефективних інституцій.

Результат

1. Сильна залежність від залучення зовнішнього

фінансування задля крупних інвестицій у

підвищення ефективності експортного

виробництва.

2. Темпи економічного зростання сильніше

залежатимуть від кон'юнктури експортних

ринків.

3. Висока ймовірність збереження олігархічної

системи, тобто ризику збереження великого

впливу олігархів на прийняття рішень

державою.

4. Обмежений доступ до фінансових ресурсів у

підприємств «нестратегічних» галузей.

5. Висока ймовірність збереження слабкої

держави (через накопичення боргу та

відповідне недофінансування виконання

базових функцій).

16

AA : BC : CK : DN: EE

12

Стратегічні альтернативи: Експортно орієнтована модельНаслідки імплементації експортно орієнтованої моделі

Наслідки імплементації експортно орієнтованої моделі:

Швидка переорієнтація на нові ринки збуту разом з незначними змінами в структурі експорту (збільшення частки продукції сільського господарства) не принесе очікуваних результатів через зменшення попиту внаслідок уповільнення економіки Китаю.1

Побудова експортно орієнтованої моделі економіки за прикладом успішних в минулому «азійських тигрів» в Україні неможлива через відсутність необхідних передумов успіху: оскільки Україні притаманний високий рівень індустріалізації, низька якість державного управління, порівняно більший рівень життя тощо.

2

Збільшення рівня втручання держави в економіку («точки зростання») та впровадження проактивної «політики ре-індустріалізації» матиме сумнівний економічний ефект та призведе до збереження рівня корупції та поступової втрати довіри до влади та «точок зростання».

3

Збереження економічних преференцій для обраних секторів та підприємств стане на заваді зростанню рівня довіри та задоволення запиту суспільства на відновлення справедливості, що обмежуватиме потенціал здійснення «непопулярних» реформ.4

Запит окремих груп суспільства на активізацію економічної ролі держави в економіці ґрунтується на помилковому копіюванні досвіду

інших країн. Економічні результати впровадження експортно орієнтованої моделі є сумнівними, що з одного боку не дозволить

компенсувати суспільству відмову в запиті на зменшення корупції та відновлення справедливості, а з іншого – призведе до повернення

економічних та політичних еліт до «паразитування» та відновлення основ Клептократично-олігархічної моделі.

17

AA : BC : CK : DN: EE

13

Стратегічні альтернативи: модель «Ринки капіталу»Що таке економічна модель «Ринки капіталу»?

Розподіл ресурсів черезефективний ринок

(на основі ринку капіталу)

Вільна конкуренція

Політична еліта

* – в основному за рахунок пропозицій щодо кращої реалізації системи забезпечення ефективних ринків

Народ

Бізнес

Ефективне

використання

капіталу

Обрання на

державні посади

Великі

підприємства

Малі та середні компанії

Суспільний договір,

за яким виконується

природне право на

життя у справедливому

суспільстві

Довіра

Запит на підтримку

системи

Вища соціальна

мобільність з можливістю

ефективної конкуренції

за ресурси в разі

наявності бізнес-ідей

Конкуренція

за політичну

підтримку*

Держава

Забезпечення

– Прозорості ринків

– Цілісності ринків

– Захисту прав власності

Результат

1. Стійкі високі темпи економічного зростання.

2. «Налагодження» макроекономічних

дисбалансів.

3. Зниження вартості і поліпшення доступу до

фінансових ресурсів.

4. Інвестиції у збільшення ефективності

виробництва.

5. Покращення конкурентоспроможності

українського бізнесу.

6. Подолання економічної нерівності між

верствами суспільства.

7. «Викорінення» патерналізму.

8. Низький рівень впливу олігархів на ухва-

лення рішень державою.

9. Сильна держава (за рахунок ефективного

використання коштів та збільшення

податків).

Вільна конкуренція і Довіра

Низька потреба в зовнішньому фінансуванні для забезпечення життєздатності системи

Висока

продуктивність і

додана вартість

Податки

Ресурси:

– фінансові

– природні

– матеріальні (в т.ч. накопичений державою капітал)

Ключовим елементом нової системи має стати ефективний ринок капіталу.

Його розвиток послужить імпульсом для розвитку всієї економіки.

Єдиний стійкий варіант забезпечення

справедливості та заможного життя в країні –

це перехід до економічної моделі, що

базується на ефективних ринках капіталу.

Ринки капіталу дозволять ефективно

об’єднати ресурси держави, ефективно їх

використовувати і справедливо розподіляти

результати.

Це призведе до підвищення продуктивності,

«природнього» покращення конкуренто-

здатності української економіки за рахунок

ринкових стимулів.

Стійкі високі темпи зростання економіки

дозволять досягнути основної мети –

забезпечення гідного життя для українців.

18

AA : BC : CK : DN: EE

14

Стратегічні альтернативи: модель «Ринки капіталу»Зміна принципів та ролі держави в економіці

При переході до нової системи влада повинна дати ринку самому вирішувати, як краще використовувати наявні в країні ресурси.

Замість «благих намірів» по направленню державних інвестицій у «стратегічно важливі» проекти, стимулюванню якогось «інноваційного»розвитку, «запобіганню негативним економічним наслідкам» держава має виконувати лише одну роль:

В ЕКОНОМІЦІ ДЕРЖАВА МАЄ ВСЬОГО ЛИШЕ ЗАБЕЗПЕЧУВАТИ «ЕФЕКТИВНІСТЬ РИНКІВ»

Ця функція зводиться до виконання трьох основних завдань, представлених на схемі. Їх здійснення забезпечить виконання двох базовихпринципів нової економічної системи – Довіра і Вільна конкуренція.

Забезпечення функціонування ефективного ринку не означає мінімізацію ролі держави. Навпаки, ефективний ринок не може бутистихійним, і тому роль держави у ньому є надзвичайно важливою та складною. Це відрізняє його від вільного або так званого «дикого»ринку, якому притаманна відсутність державного регулювання і повна надія на силу «невидимої руки» ринків у досягненні загальногоблага.

Держава має сконцентруватися на складній функції забезпечення ефективності ринку, яка по суті зводиться до виконання трьох завдань (зі здійсненням яких наразі держава не справляється).

Головне:

Ринок капіталу

Справедливість + заможне життя

Ефективний ринок

Довіра Вільна конкуренція

Забезпечення прозорості

Інформація має бути:▪ Повною, актуальною,

достовірною/перевіреною▪ Представлена у зручному для

користувача вигляді з перевагою суті над формою

▪ Симетричною для обох сторін ринкової угоди

Забезпечення цілісності ринків

▪ Ліквідність▪ Інфраструктура▪ Інтеграція між валютними,

фондовими та товарними ринками▪ Запобігання маніпуляціям

Захист прав власності

▪ Від експропріації чи «неочікуваних» податків

▪ Від «рейдерства», вимагання хабаря, шахрайства

▪ Від бандитизму чи війни

19

AA : BC : CK : DN: EE

15

Стратегічні альтернативи: модель «Ринки капіталу»Наслідки зміни принципів та розвитку ринків капіталу

Наслідки імплементації моделі «Ринки капіталу»:

Задоволення запиту суспільства на зміни підвищить можливість здійснення та ефективність впровадження так званих непопулярних

реформ, що дозволить уникнути бюджетної та боргової кризи.1

Збільшення ролі ринкового механізму в розподілі ресурсів призведе до підвищення конкуренції та виправлення головної проблеми

української економіки – низької ефективності як в приватному, так і в державному секторі.2

Збільшення ролі ринкового механізму в розподілі ресурсів дозволить визначити сектори з найбільшим економічним потенціалом безпаралельного зростання рівня корупції (у випадку, коли на це питання намагаються дати відповідь чиновники). Тобто існує ймовірність того, що як і при експортній моделі розвиватимуться експорт-орієнтовані сектори, але це визначатиметься самим ринком.

3

Розвиток ефективного ринку капіталу розв'яже проблему складного та нерівноправного доступу до фінансування, що дозволить

досягти економічної справедливості та забезпечити джерело для довгострокового економічного зростання. 4

Імплементація моделі «Ринки капіталу» дозволить досягти стійких та високих темпів економічного зростання, «налагодження»

макроекономічних дисбалансів, поліпшення доступу до фінансових ресурсів та подолання економічної нерівності між верствами

суспільства.

20

AA : BC : CK : DN: EE

І. Вимоги до формату стратегії реформ

IІ. Стратегічні альтернативи: різні моделі економічного розвитку

IІІ. Вимоги до імплементації стратегії «Ринки капіталу»

Додатки

a. Україна 2014: «Growth Disaster» та історія реформ

b. Клептократично-олігархічна модель

c. Експортно орієнтована модель

d. Модель «Ринки капіталу»

Резюме

21

AA : BC : CK : DN: EE

16

Вимоги до імплементації стратегії «Ринки капіталу»Елементи, необхідні для успішної імплементації стратегії побудови моделі «Ринки капіталу»

Відповідність принципам довіри, прозорості, вільної конкуренції1

Забезпечення конкуренції ідей, об’єктивності та обґрунтованості управлінських рішень, ініціативна та командна прозора робота представників «нової» влади, призначення на державні посади людей з досвідом і незаплямованою репутацією та орієнтація на

фаховий розвиток сприятиме як формуванню виважених та обґрунтованих рішень, так і підвищенню рівня довіри до влади.

Використання наукового підходу та орієнтації на навчання2

Ефективна імплементація стратегії та вирішення питання щодо кадрових обмежень неможливі без орієнтації на навчання в процесі реформування економіки. Така орієнтація полягає в тому, що рішення приймаються не на основі вірувань, цінностей,

етики, інтуїції, переконань чи припущень, а на основі гіпотез, що підтверджуються даними (див. наступний слайд).

Підвищення рівня якості кадрів3

Кадри є однією з ключових проблем на шляху імплементації обраної стратегії економічних реформ в Україні. Підвищення рівня якості кадрів залежатиме від підвищення рівня конкуренції (як в бізнесі, так і в політиці) та відмові від кумівства при призначенні на посади. Люди мають підлягають покаранню не за свої помилки, а за те, що не навчаються на них.

Використання KPI (ключових індикаторів результативності)4

KPI потрібно використовувати не як самоціль в рамках стратегії, а як інструмент аналізу проміжних етапів її імплементації. KPI також мають передбачати обґрунтований рівень відхилень – для того, щоб не просто заохотити досягнення зазначених

показників, а стимулювати виконавців до навчання через врахування своїх помилок.

Інституційна підтримка Заходу5

Україні потрібен аналог «Плану Маршалла», який має ставити на меті зробити Україну частиною сучасної цивілізації за рахунок розбудови ефективного ринку капіталу. Важливими інструментами допомоги з боку Заходу є ліквідація торгових та регуляторних бар’єрів для українських компаній, технічна допомога, стажування українських спеціалістів в іноземних компаніях, створення

панелі західних урядових, ділових та профспілкових лідерів, кожен з яких має бути радником в реалізації окремих реформ.

Фінансова підтримка Заходу6

В «Плані Маршалла» для України має бути визначена достатня сума фінансування з боку Заходу – за напрямками та інструментами. Основними напрямками фінансування мають стати модернізація технологій та бізнес-практики, розбудова інфраструктури, критично

важливі поставки палива/озброєння. Інструменти такого фінансування мають бути певною "критичною маржою" для залучення інших інвестицій. Наприклад, такими інструментами є інвестиційні фонди, в т.ч., для кредитів/лізингу приватному бізнесу, експортні

агенції тощо. Окремим питанням Плану має бути механізм надання та адміністрування витрачання коштів.

22

AA : BC : CK : DN: EE

17

Вимоги до імплементації стратегії «Ринки капіталу»Орієнтація на навчання

Досвід

Розуміння

(свідомий рівень)

Інтуіція

(несвідомий рівень)

Орієнтація проти навчання

Несвідоме блокування/обмеження процесу

навчання, що має емоційну природу

Орієнтація на навчання

Цілеспрямовані зусилля

Припущення

Несприйняття даних внаслідок несвідомих

емоційних асоціацій

Гіпотези

Такі, що не

спростовуються

даними

Такі, що

спростовуються

даними

З плином часу

Оновлюються, використовуються

у прийнятті рішень та повторно

перевіряються

Відки-

даються

Погляди

Несприйняття даних внаслідок нашарування

несвідомих емоційних асоціацій

З плином часу

Такі, що

спростовуються

даними

Такі, що не

спростовуються

даними

Віра/Переконання

Повне несприйняття даних внаслідок

нашарування глибоко вкорінених несвідомих

емоційних асоціацій

Орієнтація на навчання вимагаєпостійного перегляду гіпотез табезперервного навчання. За такогопідходу головним завданням насампередє сформувати адекватні очікування, ітільки після цього робити висновки.

Застосування такого підходу в процесіімплементації стратегії економічнихреформ призведе до формуванняефективного механізму прийняття рішень.

Проблема з вибором орієнтації нанавчання полягає у відсутності розумінняцієї проблеми з боку тих, хто насправдіорієнтовані «проти навчання». Багатоуправлінців вважають, що вища освіта,особливо науковий ступінь, чи навітьдиплом західної програми МBA – цезапорука орієнтації на навчання. Однактакі судження є помилковими, оскількиорієнтація на навчання – це не питаннярівня знань, а питання процесу«оновлення» цих знань.

Економічні реформи – це процес, який складається з проб та помилок. Успішні реформи відрізняються від неуспішних перш за все тим, що були вчасно зроблені висновки, тобто була орієнтація на навчання.

23

AA : BC : CK : DN: EE

18

Вимоги до імплементації стратегії «Ринки капіталу»Приклад імплементації: рекомендації щодо зміни програмних засад нової влади при побудові нової економічної системи

Принципи, якими повинна

керуватисьнова влада

Роль держави в економіці

Підхід до проведення

реформ

Підбір команди

Відносини з Заходом

Забезпечення довіри Збільшення прозорості Вільна конкуренція

в широкому сенсі

Забезпечення ефективності ринків

Радикальні реформи Орієнтація на навчання,

реформи як процес з проб та помилок

Потрібен «технократичний уряд»

Забезпечення довіридо всіх членів команди

Відстоювання рівноправного партнерства, подолання цивілізаційного розриву

Усвідомлення того, що легітимність – це добровільне визнання прав влади, похідна від довіри, а не закону або процедури.

Декларація та готовність влади до відмови від «повернення» до олігархічно-клептократичної системи.

Люстрація не повинна перетворитись в лицемірство, чесність має стати наріжним каменем державного управління.

Проведення попередньої пояснювальної кампанії щодо необхідності швидких реформ.

Відмова від «згубної самовпевненості» щодо «ручного» втручання в економіку.

Декларація готовності до забезпечення прозорості і цілісності ринків, захист прав власності.

Побудова ефективного ринку капіталу як основи нової системи.

Готовність брати відповідальність за непопулярні складні рішення. Складні рішення не повинні прийматися на основі вірувань (цінностей,

переконань чи припущень) – реалізація реформ має орієнтуватися на навчання (тестування гіпотез на основі даних).

Підвищення якості кадрів залежить від підвищення рівня конкуренції.

Прем'єр-міністр має бути готовим на радикальні реформи (без популізму). Замість орієнтації на широкий консенсус потрібно забезпечити довіру до

всіх членів команди нового Уряду. Влада повинна постійно досягати того, щоб народ визнавав її абсолютно добровільно, довіряв владі та суспільним інститутам.

Заручення більш активною підтримкою з боку Заходу та МФО, в тому числі за рахунок швидкої імплементації Угоди про Асоціацію між Україною та ЄС (УА) та принципових вимог Меморандуму з МВФ, розробки аналогу «Плана Маршалла» для України.

Основні засади Пріоритетні напрямки змін

Побудова нової економічної моделі вимагає насамперед зміни базових принців взаємодії між економічними суб’єктами. Оскільки це потребує радикальних реформ, найкращим варіантом є створення «технічного уряду», члени якого готові відкласти політичні амбіції та корінним чином змінити соціо-економічну модель в Україні.

24

AA : BC : CK : DN: EE

І. Вимоги до формату стратегії реформ

IІ. Стратегічні альтернативи: різні моделі економічного розвитку

IІІ. Вимоги до імплементації стратегії «Ринки капіталу»

Додатки

a. Україна 2014: «Growth Disaster» та історія реформ

b. Клептократично-олігархічна модель

c. Експортно орієнтована модель

d. Модель «Ринки капіталу»

Резюме

25

AA : BC : CK : DN: EE

19

Додаток А: Україна 2014: «Growth Disaster» та історія реформДжерело проблем: капітал, люди чи продуктивність?

Джерело: Світовий економічний форум (2013 р.)

Джерело: PWT 8.0, Світовий економічний форум Джерело: PWT 8.0

Індекс людського капіталу та його складові: проблема не в людях, а в інститутах

Індекс

людського

капіталу

Освіта Здоров'я

Сприятливе

інституційне

середовище

Росія 51 41 62 63

Польща 49 42 47 57

Угорщина 54 33 73 62

Румунія 69 57 61 83

Туреччина 60 77 51 45

Казахстан 45 43 69 51

середнє 55 49 61 60

Україна 63 45 55 96

Україна краще/(гірше) за середнє -13% 9% 10% -37%

Економічні проблеми України є наслідком низької ефективності, яка в свою чергу пояснюється низькою якістю інститутів.

Економічне зростання є результатом механізму взаємодіїбазових факторів виробництва: капіталу, людського капіталу,робочої сили та продуктивності (як людей, так і капіталу).

Оцінка якості людського капіталу свідчить, що проблемаекономічного зростання в Україні – це не люди, а інститути –правила гри, які стримують розкриття людського потенціалу.

Запас капіталу в розрахунку на одного працюючого в Україні єдещо меншим від порівнянних країн, проте ця різниця не єкритичною – з таким самим запасом капіталу Казахстан таТуреччина характеризуються значно вищим рівнемконкурентоспроможності економіки.

Україна програє не лише порівняним країнам, але й більшостікраїн світу за показниками ефективності як робочої сили, так іпродуктивності капіталу.

Продуктивність факторів виробництва (тис. дол.США в пост. цінах 2005 р.)Капіталоозброєність та конкурентоспроможність

Україна

Казахстан

Румунія

Росія

Білорусь

Туреччина

Угорщина

Польща

0

20

40

60

80

100

120

140

160

0 50 100 150 200 250 300 350 400 450

Інде

кс к

он

кур

ен

тосп

ро

мо

жн

ості

(20

14

р.)

Капітал на одного працюючого (оцінка станом на 2012 р.

в тис. дол.США в пост. цінах 2005 р.)

УгорщинаПольща

Росія

КазахстанРумунія

Білорусь

Туреччина

Україна

10

15

20

25

30

35

40

45

0.1 0.2 0.3 0.4 0.5 0.6

Ва

лов

ий

ви

пус

к н

а о

дн

ого

пр

ац

юю

чо

го (

20

12

р.)

Валовий випуск на одиницю капіталу (2012 р.)

26

AA : BC : CK : DN: EE

Політико-економічна система України характеризуєтьсяпорівняно високим рівнем політичних свобод і одночасно дуженизьким рівнем економічної свободи. За співвідношенням цихпараметрів Україна належить до особливої групи країн: групиКуба, Зімбабве, Венесуела, Еритрея, Іран, Аргентина, Еквадор,Болівія, та Лесото.

Разом з тим, Україна характеризується катастрофічно низькимрівнем якості державного управління і порівняно слабкимрозвитком інститутів фінансового ринку. Останнє можнавважати однією з головних причин несприятливогомакроекономічного середовища (що підживлює хронічнумакроекономічну нестабільність).

20

Додаток А: Україна 2014: «Growth Disaster» та історія реформДжерело проблем: економічні інститути та ефективність держави

Індекси якості державного управління

Верховенство закону

Боротьба з корупцією

Якість регулювання

Ефективність уряду

Білорусь 20 37 14 17

Угорщина 67 65 78 70

Казахстан 31 20 37 35

Польща 73 71 81 71

Румунія 56 53 69 53

Росія 25 17 37 43

Туреччина 56 62 65 66

середнє 47 46 54 51

Україна 23 12 29 30

Україна краще /(гірше) за середнє

-51% -74% -47% -41%

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

0.00 0.20 0.40 0.60 0.80 1.00

Інде

кс р

івн

я е

ко

но

міч

ни

х св

об

од

(20

13

р.)

Індекс рівня демократії (2012 р.)

Куба, Зімбабве, Венесуела,

Еритрея, Іран, Аргентина,

Еквадор, Болівія, Україна, Лесото

Україна характеризується катастрофічно низьким рівнем якості державного управління і порівняно слабким розвитком інститутів фінансового ринку.

Політичні та економічні свободи

Рівень розвитку економічних інститутів

Джерело: Світовий банк (2013 р.) Джерело: Світовий економічний форум (2014 р.)

Джерело: Economist Intelligence Unit, Heritage foundation

Туреччина

Україна

Румунія

Росія

Польща

Казахстан

1

1.5

2

2.5

3

3.5

4

4.5

5

5.5

6

2 3 4 5 6 7 8

Ма

кр

ое

ко

но

міч

не

се

ре

до

ви

ще

Розвиток фінансового ринку

27

AA : BC : CK : DN: EE

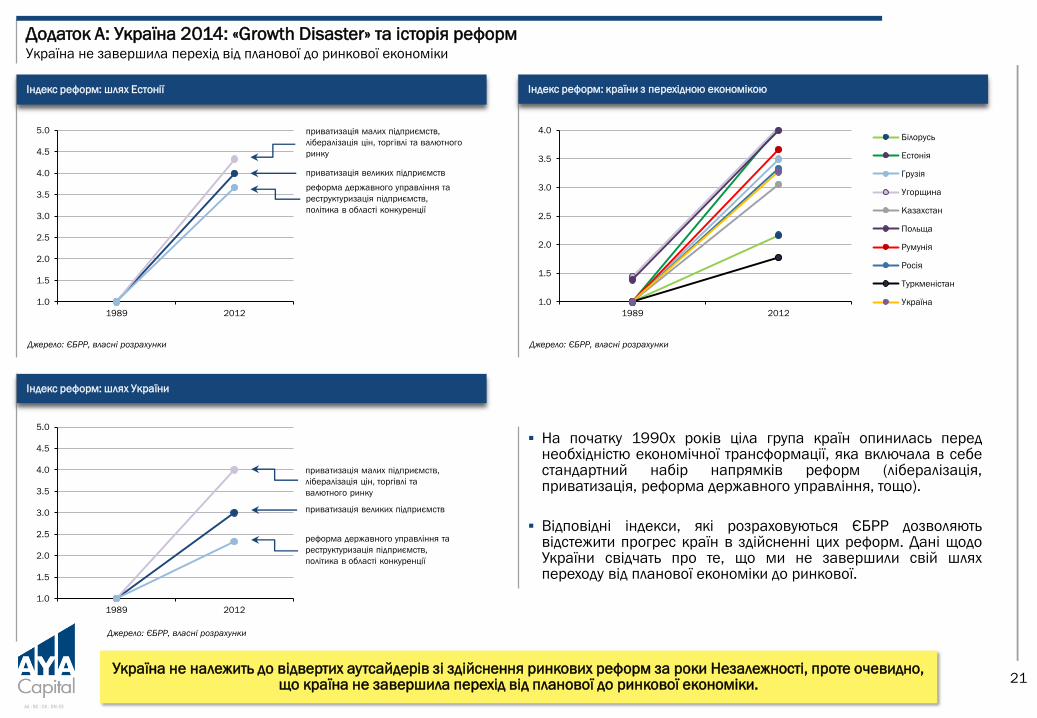

Додаток А: Україна 2014: «Growth Disaster» та історія реформУкраїна не завершила перехід від планової до ринкової економіки

21

Джерело: ЄБРР, власні розрахунки

Україна не належить до відвертих аутсайдерів зі здійснення ринкових реформ за роки Незалежності, проте очевидно, що країна не завершила перехід від планової до ринкової економіки.

На початку 1990х років ціла група країн опинилась переднеобхідністю економічної трансформації, яка включала в себестандартний набір напрямків реформ (лібералізація,приватизація, реформа державного управління, тощо).

Відповідні індекси, які розраховуються ЄБРР дозволяютьвідстежити прогрес країн в здійсненні цих реформ. Дані щодоУкраїни свідчать про те, що ми не завершили свій шляхпереходу від планової економіки до ринкової.

Індекс реформ: шлях Естонії

Індекс реформ: шлях України

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

1989 2012

приватизація великих підприємств

приватизація малих підприємств,

лібералізація цін, торгівлі та валютного

ринку

реформа державного управління та

реструктуризація підприємств,

політика в області конкуренції

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

1989 2012

приватизація великих підприємств

приватизація малих підприємств,

лібералізація цін, торгівлі та

валютного ринку

реформа державного управління та

реструктуризація підприємств,

політика в області конкуренції

1.0

1.5

2.0

2.5

3.0

3.5

4.0

1989 2012

Білорусь

Естонія

Грузія

Угорщина

Казахстан

Польща

Румунія

Росія

Туркменістан

Україна

Джерело: ЄБРР, власні розрахунки

Джерело: ЄБРР, власні розрахунки

Індекс реформ: країни з перехідною економікою

28

AA : BC : CK : DN: EE

Додаток А: Україна 2014: «Growth Disaster» та історія реформПідхід до проведення реформ та результати

22

Комплексні «шокові реформи»

Висока база, поступовий прогрес

Перервані «шокові реформи»

Поступові зміни Обмежені реформи

Естонія Латвія Литва Чехія Польща Словаччина

Хорватія Угорщина Словенія

Албанія Болгарія Македонія Казахстан Росія

Азербайджан Вірменія Грузія Казахстан Україна Таджикистан Румунія

Білорусь Узбекистан Туркменістан

Джерело: МВФ

1990

1992

1994

1996

1998

2000

2002

2004

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Уп

ов

ільн

ен

ня і

нф

ляц

ії

Початок економічного росту

Аналіз фактів та даних свідчить про те, що країни, які обралистратегію радикальних реформ на початку 1990х років, значнораніше змогли досягти макроекономічної стабілізації таповернення на траєкторію економічного росту.

Радикальні економічні реформи початку 1990х років в країнах Східної Європи принесли кращі результати, аніж реалізація підходу поступових змін.

Завершення періоду економічної турбулентності під час переходу різних країн від планової до ринкової економіки

29

AA : BC : CK : DN: EE

23

Додаток А: Україна 2014: «Growth Disaster» та історія реформШвидкість проведення реформ– порівняння між країнами, що знаходились в рівних умовах

Джерело: МВФ

Примітки: * – темпи зростання ВВП у вказаному році порівняно з ВВП на початку радикальних реформ

В деяких країнах з перехідною економікою (Польща, Чехія,Естонія) прихильники радикальних реформ як кращого способушвидкого забезпечення умов для відновлення економіки (такзваної «шокової терапії») зуміли втілити цей підхід, особливо напочатку перехідного періоду, незважаючи на його негативнийвплив у короткостроковій перспективі (скороченнявиробництва та безробіття). Це було можливим завдякиширокій підтримці населення і готовності радикально покінчитиз минулим. Уряд скористувався політичною і соціальною згодоюдля того, щоб застосувати рішучі заходи, які вкороткостроковому періоді знизять рівень життя, з обіцянкоюшвидкого відновлення.

В інших країнах (Румунія, Болгарія) реалізація необхіднихреформ була набагато складнішою у зв'язку із сильноюпозицією олігархічних груп, нестабільною політичною ситуацієюі складними соціальними проблемами.

Історія свідчить, що країни, які швидше здійснювали реформи(приватизація, лібералізація, реформа держуправління,антимонопольна політика) в подальшому демонстрували значновищі темпи економічного зростання.

Радикальні економічні реформи початку 1990х років в країнах Східної Європи принесли кращі результати, аніж реалізація підходу поступових змін.

1.0

2.0

3.0

4.0

1989 1990 1991 1992 1993 1994

Угорщина

Польща2.0

2.5

3.0

3.5

1991 1992 1993 1994 1995 1996

Македонія

Словенія

1.0

2.0

3.0

4.0

1992 1993 1994 1995 1996 1997

Болгарія

Естонія

-20%

-10%

0%

10%

20%

30%

1990 1991 1992 1993 1994 1995

Угорщина

Польща

-10%

0%

10%

20%

30%

40%

1993 1994 1995 1996 1997 1998

Словенія

Македонія

-20%

0%

20%

40%

60%

1993 1994 1995 1996 1997 1998

Естонія

Болгарія

Джерело: ЄБРР

Індекс реформ: приклади поступового та радикального підходу до реформування

Наслідки різниці в швидкості реформ: динаміка ВВП на душу населення за ПКС*

0%

20%

40%

60%

1993 1994 1995 1996 1997 1998

Словаччина

Румунія

1.0

2.0

3.0

4.0

1990 1991 1992 1993 1994 1995

РумуніяСловаччина

30

AA : BC : CK : DN: EE

24

Додаток А: Україна 2014: «Growth Disaster» та історія реформРадикальні реформи – досвід Польщі

Джерело: World Development Indicators, ЄБРР

1989 р. – Сейм прийняв пакет з 11 актів за

планом Бальцеровича («шокова терапія»):

дозвіл держ. підприємствам оголошувати

банкрутство;

усунення контролю за цінами;

заборона нац. центральному банку

фінансувати дефіцит держ. бюджету через

випуск нової валюти;

лібералізація зовнішньої торгівлі;

відміна пільгового кредитування

державних компаній і прив’язка процентів

до інфляції;

припинення державного контролю за

рівнем доходів і зниження ролі державних

підприємств;

запровадження однакових правил

оподаткування для всіх компаній і

скасування спец. податків, які раніше були

застосовані до приватних компаній;

дозвіл іноземним компаніям і приватним

особам інвестувати в польську економіку і

експортувати свій прибуток за кордон;

скасування державної монополії на

міжнародну торгівлю;

єдині ставки мита для всіх компаній.

1990-1991 рр.

Лібералізація біль-

шості цін

Усунення більшості

зовнішньо-торгівельних

обмежень

Початок приватизації

малих підприємств

Прийняття Закону про

приватизацію

Ініціювання ринку дер-

жавних короткостро-

кових облігацій

Плаваюча фіксація

валютного курсу

Прийняття Закону про

конкуренцію

Початок функціону-

вання біржі

Прийняття Закону про

Банки

1992-1993 рр.

Реформовано систему оподаткування корпорацій та особистих доходів

Угода про Асоціацію з ЄС

Початок масової приватизації

Введено ПДВ

Прийняття Закон про фінансову реструктуризацію

Приватизація першого банку

1994-1995 рр.

Основна реструктуризація зовнішнього боргу

Заснування Національного інвестиційного фонду

Перегляд обмежень по заробітній платі

Зміна обмежень на імпорт с/г

Випуск перших суверенних єврооблігацій

Повна конвертованість по поточних операціях

Членство в СОТ

Введення МСФЗ

1996-1997 рр.

Новий Закон про приватизацію

Членство в ОЕСР

Лістинг Національного інвестиційного фонду на Варшавській фондовій біржі

Випуск перших корпоративних єврооблігацій

Прийняття Законів про енергетику, електроенергію та цінні папери

1998-1999 рр.

Заснування Незалежної ради грошово-кредитної

політики

Прийняття нового Закону про іноземну валюту

Заснування Незалежного банківського

регулятора

Прийняття Закону про інвестиційні фонди

Початок приватизації сфери телекомунікацій

Початок основних переговорів про вступ до ЄС

Впровадження пенсійної реформи

Реформа системи охорони здоров’я

Хоча «шокова терапія» спричинила короткострокове падіння виробництва і загального рівня життя в 1989-90 рр., радикальні реформи дали вирішальний поштовх до економічного розвитку Польщі. Стрімка лібералізація і розбудова

ринку капіталу є причинами разючої різниці між рівнем життя в Україні та Польщі.

0

10

20

30

40

0

1000

2000

3000

4000

5000

6000

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Капіталізація компаній, акції яких пройшли лістинг, Польща (права шкала) Капіталізація компаній, акції яких пройшли лістинг, Україна (права шкала)

ВВП на душу населення, Польша (ліва шкала) ВВП на душу населення, Україна (ліва шкала)

Вплив радикальних реформ на економічний розвиток Польщі

дол. США млрд. дол. США

31

AA : BC : CK : DN: EE

25

Додаток А: Україна 2014: «Growth Disaster» та історія реформРадикальні реформи – досвід Естонії

Відразу після відновлення незалежності в 1991 p. в Естонії почалися серйозні економічні реформи. З самого початку реформування уряд

Естонії діяв у тісній співпраці з МВФ. Була застосована ліберальна економічна політика, яка виключала протекціонізм. У цих умовах ринок

став головним стимулом перебудови естонської економіки.

Згідно з ідеями провідних естонських економістів (С. Каллас, Р. Отсасон і ін.), послідовність проведення економічних реформ в

Естонії заснована на пакетах реформ, що складалися з таких заходів:

• Лібералізація цін через різке скорочення субсидій і скасування фіксованих цін з лібералізацією внутрішньої торгівлі

• Встановлення збалансованого урядового бюджету шляхом збільшення податків і скорочення державних витрат

• Обмежувальна монетарна політика, яка виражалася у збільшенні процентної ставки Банку Естонії, з метою відновлення

позитивної реальної процентної ставки

• Податкова політика, мета якої – зупинити спіраль інфляції

Лібералізація зовнішньої торгівлі шляхом зростання експорту і ліцензування імпорту, а також надання всім підприємствам дозволу

на зовнішньоекономічну діяльність (ЗЕД), зниження тарифів з тим, щоб продемонструвати рішучість в лібералізації торгівлі,

внутрішня конвертованість місцевої валюти, що знаходиться на поточних рахунках.

дол. США

Джерело: World Development Indicators

Суттєвою складовою реформування стала програма

стабілізації економіки. Її цілі полягали в тому, щоб приборкати

інфляцію, забезпечити стабілізацію державних фінансів і

поліпшити зовнішньоторгівельний баланс.

На початку дії програми стабілізації організаціями було

зроблено різні прогнози розвитку Естонії. Очікувані результати

були такими: що інфляція зменшиться після одночасного і

загального різкого підвищення цін, яке відбудеться після

припинення дотацій; що дефіцит бюджету буде знижений, що

становище платіжного балансу покращиться.

Успішне здійснення ринкових реформ призвело до того, що

Естонська Республіка першою серед пострадянських країн

стала асоційованим членом Європейського Союзу.

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

ВВП на душу населення, Україна (ліва шкала)

ВВП на душу населення, Естонія (ліва шкала)

Динаміка ВВП на душу населення Естонії

32

AA : BC : CK : DN: EE

Додаток А: Україна 2014: «Growth Disaster» та історія реформ1991-1994: брак важливих реформ та помилки економічної політики = економічна трагедія

26

Джерело: МВФ, власні розрахункиДжерело: CASE (дослідження 1999 р.)

Джерело: ЄБРР

Економічна трагедія початку 1990х років була більшою мірою викликана повільністю реформ та помилками економічної політики.

Перші роки незалежності для України асоціювалися з порівняноповільними реформами: пізня приватизація, лібералізація цін іринків та, особливо, державних видатків.

В цілому, реформи впроваджувались не проактивно тасистемно, а частково і лише у відповідь на неможливістьзберегти політичний та соціальний статус-кво. Отже, не можнаговорити, що в Україні відбулись «шокові реформи», скорішеукраїнська економіка зазнала «шок відсутності реформ».

Намагання зберегти радянську систему державних видатків зуспадкованим високим рівнем соціальних трансферів на фонізниження доходів держави призвели до утворення надзвичайновисокого рівня дефіциту бюджету (понад 10% від ВВП).

Фінансування дефіциту відбувалось за рахунок НБУ (за оцінкамиCASE приблизно 90% емісії НБУ в 1993 р. було спрямовано нафінансування дефіциту). Результатом такої економічної політикистала гіперінфляція (10000% в 1993 р.) та гіпердевальвація.

Індекс реформ ЄБРР: відставання України, 1991-1994

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

1989 1990 1991 1992 1993 1994 1995 1996

Білорусь Угорщина Казахстан

Польща Румунія Росія

Україна

Лібералізація цін та торгівлі в Україні відбулась із запізненням, проте в межах прийнятних часових

рамок. На противагу, здійсненню інституційних реформ (приватизація та реструктуризація, а

також реформа державного сектору) протистояли політичні та номенклатурні інтереси.

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

Бе

р'9

3

Тр

а'9

3

Ли

п'9

3

Ве

р'9

3

Ли

с'9

3

Січ

'94

Бе

р'9

4

Тр

а'9

4

Ли

п'9

4

Ве

р'9

4

Ли

с'9

4

Січ

'95

Бе

р'9

5

Тр

а'9

5

Ли

п'9

5

Ве

р'9

5

Ли

с'9

5

Січ

'96

Бе

р'9

6

Тр

а'9

6

грошова маса (М2), млрд грн UAH/USD, права шкала

20%

40%

60%

80%

100%

0

1,000

2,000

3,000

4,000

5,000

6,000

1992 1993 1994 1995 1996

Україна Україна до Польщі, пр. шкала Україна до Росії, пр. шкала

ВВП на душу населення за ПКС в дол.СШАДжерело фінансової нестабільності: фінансування дефіциту бюджету

33

AA : BC : CK : DN: EE

Додаток А: Україна 2014: «Growth Disaster» та історія реформ1996-1998: відсутність реформи державних фінансів (видатків) = удар по приватному сектору в результатів кризи 1998р.

27

Джерело: ЄБРР, власні розрахунки

Джерело: CASE

Пауза в реформах, зокрема в реформуванні системи державних видатків призвели до формування критичного дефіциту бюджету, бюджетно-боргової кризи та надмірно болючої реакції на кризу 1998 року.

Починаючи з 1994 року економічні реформи набрали темп:протягом 1994-1996 років Україні вдалося наздогнатибільшість пост-радянських країн за індексом реформ ЄБРР.

Реформи, поступова адаптація до шоку розриву виробничихланцюгів та стабілізаційна макроекономічна політикадозволили вже у 1997 р. знизити річний темп інфляції до 10%, втой час як темп падіння реального ВВП скоротився до 3%.

Важливим фактором стабілізації став розвиток внутрішньогоборгового ринку, який дозволив зменшити роль фінансуваннядефіциту бюджету за рахунок НБУ. Проте, разом із тимдоступність ресурсів дозволила уряду використати 1996-1997 рр. не для реформування бюджетних видатків, а длязбереження існуючих неефективностей. В результаті, розмірдефіциту бюджету знову сягнув критичних рівнів.

Світова фінансова криза 1998 р. лише поглибила бюджетнукризу в Україні, що спричинило нову хвилю девальвації.Найбільший удар відчули фінансовий та приватний сектори.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1989 1990 1991 1992 1993 1994 1995 1996 1997

Індекс реформ: Україна від середнього до порівняних країн

Наслідки кризи 1998 року: погіршення якості кредитних портфелівДефіцит бюджету, % від ВВП

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

1994 1995 1996 1997

Дефіцит бюджету Реальний дефіцит бюджету

0% 15% 30% 45%

Македонія

Бангладеш

Таїланд

Україна

Кенія

Індонезія

Болгарія

Еквадор

Нігерія

Танзанія

Топ-10 країн з найвищим рівнем

NPL в 1999 році

Примітки: реальний дефіцит – з урахуванням витрат, які мали бути понесені в попередніх періодах

0%

5%

10%

15%

20%

25%

30%

35%

40%

19

99

20

00

20

01

20

02

20

03

20

04

Частка поганих кредитів (NPL)Частка проблемних кредитів (NPL)

Джерело: Світовий банк

34

AA : BC : CK : DN: EE

Додаток А: Україна 2014: «Growth Disaster» та історія реформ1999-2008: економічне зростання завдяки випадковості (і без реформ), яка вже не повториться = накопичення проблем на майбутнє

28

Джерело: World steel association, GMO

Джерело: НБУ, Держкомстат

Намагання зберегти соціально-економічний статус-кво призвели до накопичення економічних проблем, які вибухнули під час кризи 2008 року, перекресливши роки економічного зростання та заклавши підґрунтя фінансових проблем

України в наступному періоді.

Китай, як першопричина сировинного буму

Темпи зростання державного та приватного зовнішнього боргу в Україні*Індикатори зовнішнього сектору в Україні, % від ВВП

Стрімке зростання попиту на сировині товари з Китаю впершій половині 2000х років призвело до значногопокращення зовнішньоекономічної кон'юнктури для України.Низка факторів (зростання цін на товари експортного кошикуУкраїни, низькі ціни на природній газ) дозволили Україніскористатися сировинним бумом для здійснення економічногострибка без необхідності проведення реформ.

Окрім економічного зростання «не завдяки, а всупереч»,низької ефективності економіки та браку реформ, в середині2000х років Україна припустилась низки помилок економічноїполітики (значне зростання соціальних виплат та субсидій,фіксування валютного курсу), які призвели до перегрівуекономіки та накопиченню макроекономічних дисбалансів.

В результаті, як і 10 років до того, світова фінансова криза2008 р. завдала суттєвого удару по економіці і, особливо,фінансовій системі України, нівелювавши досягнення частиниперіоду економічного зростання.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

Частка Китаю у світовому попиті на сталь

х 2,5 рази

0% 20% 40% 60%

цемент залізна руда

вугілля Свинина

сталь свинець

цинк алюміній

мідь курячі яйця

нікель рис Соя

Пшениця курятина

нафта яловичина

Китай: частка світового споживання ресурсів

-8%

-4%

0%

4%

8%

12%

16%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Торговий балансПрямі та портфельні інвестиції

Період зростання завдяки експорту:

CAGR реал.ВВП – 6,9%

Зростання завдяки боргу:

CAGR реал.ВВП – 5,9%

0%

10%

20%

30%

40%

50%

60%

2001 2002 2003 2004 2005 2006 2007

Рівень зовнішнього боргу

в 2000-08 рр. виріс в 7 разів

Примітки: * – за виключенням торгових кредитів

Джерело: НБУ

35

AA : BC : CK : DN: EE

Додаток А: Україна 2014: «Growth Disaster» та історія реформ2009-2014: намагання зберегти те, що зберегти неможливо = економічна та фінансова криза та зниження потенціалу

29

Джерело: Bloomberg, World steel association

Джерело: Держкмостат, НБУ, власні розрахунки Джерело: МВФ

Намагання втримати статус-кво (в т.ч. у вигляді фіксованого валютного курсу та відсутності структурних реформ) замість адаптації економіки до нових реалій попиту на український експорт призвело до накопичення

макроекономічних дисбалансів.

Стимулюючий пакет Китаю та заспокоєння фінансових ринківзавдяки рішучім діям ФРС США стали причиною швидкоговідновлення світової економіки після кризи 2008-09 рр. Цедозволило українській економіці частково відновитися безздійснення реформ та ліквідації передумов для виникненнямакроекономічних дисбалансів.

Початок сповільнення економіки Китаю в 2011 році призвів допогіршення кон'юнктури для українського експортного сектору.Це призвело до посилення тиску на обмінний курс гривні зосені 2011 р., на що НБУ відповів жорсткою монетарноюполітикою. Результат: окрім зниження активності в експортномусекторі, бізнес орієнтований на внутрішній ринок стикнувся зістрімким зростанням реальних процентних ставок, що іспричинило початок рецесії в 2012 р.

Результат: завершення періоду сприятливої зовнішньоїкон'юнктури, брак реформ та помилки економічної політикиразом призвели до зниження економічного потенціалу України.

Початок економічного уповільнення Китаю знизив зростання попиту на сталь

Динаміка змін прогнозу МВФ щодо ВВП на душу населення за ПКС: очікуваний рівень в Україні до середнього очікуваного рівня країн Emerging Markets

Вплив регулюючої політики на погіршення зовнішньої кон'юнктури: зростання реальних процентних ставок в гривні в 2011-2013 рр.

0

5

10

15

20

25

30

35

40

45

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Лип'06 Лют'07 Вер'07 Кві'08 Лис'08 Чер'09 Січ'10 Сер'10 Бер'11 Жов'11 Тра'12 Гру'12 Лип'13

Реальні процентні ставки Номінальні процентні ставки

Резерви НБУ, права шкала, млрд. дол.

15%

20%

25%

30%

35%

20

09

Q1

20

09

Q3

20

10

Q1

20

10

Q3

20

11

Q1

20

11

Q3

20

12

Q1

20

12

Q3

20

13

Q1

20

13

Q3

20

14

Q1

Темпи зростання капітальних

інвестицій в Китаї, р-д-р

Серед.’09-10:

29% р-д-р

Серед.’11-12:

23% р-д-р Серед.

’13-14

20% р-д-р

0%

5%

10%

15%

20%

25%

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Темпи зростання попиту на сталь

в Китаї, р-д-р

70%

80%

90%

100%

110%

120%

130%

140%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

2008П 2009П 2010П 2011П2012П 2013П 2014П

36

AA : BC : CK : DN: EE

Україна

R² = 0.1165

0

10

20

30

40

50

60

70

80

90

100

0 5 10 15 20 25

Інде

кс к

ор

упц

ії (

20

13

р.)

Рейтинг олігархічності (2013 р.)

Україна

R² = 0.0123

0

10

20

30

40

50

60

70

80

90

100

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

Інде

кс к

ор

упц

ії (

20

13

)

Чиновники та працівники держкомпаній до робочої сили (2014 р.)

30

Додаток B: Клептократично-олігархічна модельЧи є така модель результатом «природних факторів»?

Джерело: МВФ, Світовий банк, The Economist

Україна

0

5

10

15

20

25

0 50 100 150 200 250

Ре

йти

нг

олі

гар

хічн

ості

еко

но

мік

и

(20

13

р.)

Експорт та рентний дохід до ВВП, % (оцінки за 2012 р.)

Високі рівні олігархічності та корупції – це два паралельних явища, які підсилюють один одного, проте їх спільне існування не є обов’язковим.

Високий рівень

олігархічності та корупції

Низький рівень

олігархічності та корупції

Джерело: Transparency International, OECD, МВФ, РБК

Рівень олігархічності української економіки можна частковопояснити «природними умовами»: в Україні висока часткаекспорту в економіці, а промислову базу складаютьвиробництва, які отримують перевагу від ефекту масштабу.

Разом це призводить до високої концентрації виробничихпотужностей та створює умови для зростання впливуолігархів.