Embed Size (px)

Citation preview

ПОДАТКОВА ТА СОЦІАЛЬНА

ЗВІТНІСТЬ БЮДЖЕТНИХ

УСТАНОВТема лекції

ПЛАН

Види та терміни подання

податкової звітності

Види та терміни подання

соціальної звітності

ВИДИ ТА ТЕРМІНИ ПОДАННЯ

СОЦІАЛЬНОЇ ЗВІТНОСТІ

В сучасних умовах багато бюджетних організацій мають позабюджетні надходження, можуть займатися комерційною діяльністю, а відтак і сплачувати податки.

Відповідно до Податкового кодексу податкова звітність з окремого податку складається наростаючим підсумком, податкова декларація за результатами останнього податкового періоду року прирівнюється до річної податкової декларації, при цьому річна податкова декларація не подається.

Якщо в результаті

запровадження нового

податку або зміни

правил оподаткування

змінюються форми

податкової звітності,

центральний орган

державної податкової

служби, який затвердив такі форми, зобов’язаний

оприлюднити такі нові форми звітності.

Залежно від терміну подання податкова звітність

поділяється на: місячну, квартальну та річну.

Ви

ди

под

атк

ово

го

періо

ду

календарний рік;

календарне півріччя;

календарний квартал;

календарний місяць;

календарний день.

Податкові декларації, крім випадків, передбачених цимКодексом, подаються за базовий звітний (податковий) період, що дорівнює:

календарному місяцю (у тому числі в разі сплати місячнихавансових внесків) - протягом 20 календарних днів, щонастають за останнім календарним днем звітного (податкового) місяця;

календарному кварталу або календарному півріччю (у тому числі в разі сплати квартальних або піврічних авансовихвнесків) - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя);

календарному року, крім випадків, передбачених підпунктами49.18.4 та 49.18.5 цього пункту - протягом 60 календарних днів, що настають за останнім календарним днем звітного(податкового) року;

календарному року для платників податку на доходи фізичних осіб - до 1 травня року, що настає за звітним; календарному року для платників податку на доходи фізичнихосіб - підприємців - протягом 40 календарних днів, що настаютьза останнім календарним днем звітного (податкового) року.

Податкова декларація з ПДВ

Декларація складається із вступної частини, службових полів, чотирьох розділів та обов'язкових додатків.

Платником заповнюються вступна частина, службові поля, перші три розділи та додатки. Розділ IV заповнюється працівниками органівдержавної податкової служби лише на оригіналі декларації, якийзалишається в органах державної податкової служби.

Вступна частина.

У спеціальних полях для відміток 07-08 указується позначка (х) для підприємств суднобудування та літакобудування відповідно.

У спеціальному полі для відміток 09 - позначка (х) у разі здійсненняоперацій з постачання товарів/послуг у межах угод про розподілпродукції.

У спеціальному полі для відміток 10 - позначка (х) підприємствами та організаціями, які засновані громадськими організаціями інвалідів, де кількість інвалідів, які мають у таких організаціях основне місце роботи, становить протягом попереднього звітного періоду не менш як 50 відсотків середньооблікової чисельності штатних працівників обліковогоскладу, і за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менш як 25 відсотків суми загальнихвитрат з оплати праці, що відносяться до складу витрат виробництва.

Розділ I "Податкові зобов'язання".

У рядках 1-6 колонки А декларації вказуються загальні обсягипостачання звітного періоду, які оподатковуються за основною ставкою, за нульовою ставкою, звільнені від оподаткуваннявідповідно до статті 197 розділу V Кодексу, тимчасово звільнені відоподаткування відповідно до підрозділу 2 розділу XX Кодексу, звільнені від оподаткування відповідно до міжнародних договорів(угод), та обсяги постачання, що не є об'єктом оподаткуваннявідповідно до статті 196 розділу V Кодексу, та ті, що не оподатковуються у зв'язку з визначенням місця постачання послуг за межами митної території України відповідно до пунктів 186.2, 186.3 статті 186 розділу V Кодексу або постачання послуг за межами митноїтериторії України.

До рядка 1 декларації включаються оподатковувані за основною ставкою обсяги постачання, здійснені на митній території України.

У рядку 2 вказуються обсяги постачання, що оподатковуються за нульовою ставкою, окремо експортні (рядок 2.1).

Рядок 3 заповнюється платником, якщо платник здійснює такіоперації як частину в загальному обсязі постачання та зареєстрований як платник податку на додану вартість відповідно до вимог Кодексу.

У рядку 4 вказується

обсяг операцій з

постачання послуг за

межами митної території

України та послуг.

У рядку 5 вказується

обсяг операцій, звільнених

від оподаткування відповідно до статті 197 розділу V ПКУ, тимчасово звільнених від оподаткування відповідно до підрозділу 2 розділу XX Кодексу та звільнених відповідно до міжнародних договорів (угод).

У рядку 6 вказується загальний обсяг оподатковуваних та неоподатковуваних операцій.

У рядку 7 вказуються обсяги послуг, отриманих віднерезидента на митній території України.

Коригування податкових зобов'язань відображається у рядку 8.

Розділ II "Податковий кредит".

До розділу II "Податковий кредит" (рядки 10-15 декларації)

включаються обсяги придбання (виготовлення, будівництва,

спорудження, створення) з податком на додану вартість або

без податку на додану вартість товарів/послуг, необоротних

активів на митній території України, імпортованих товарів,

необоротних активів, отриманих на митній території України

від нерезидента послуг з метою їх подальшого

використання у межах господарської діяльності платника

податку, а також тих, які не призначаються для

використання у господарській діяльності або придбані з

метою використання для постачання послуг за межами

митної території України та послуг, місце постачання яких

визначено відповідно до пунктів 186.2, 186.3 статті 186

розділу V Кодексу за межами митної території України,

окремо за напрямами використання (здійснення операцій,

які підлягають оподаткуванню, звільнені від оподаткування,

не є об'єктом оподаткування).

У рядку 12.2 вказується обсяг ввезення (імпорту) товарів, при митному оформленні яких сплату податку на додану вартість було відстрочено шляхом видачі податкового векселя відповідно до підрозділу 3 розділу XX Кодексу

У рядку 14 (колонка А) вказується обсяг придбання (виготовлення, будівництво, спорудження, створення) товарів/послуг та необоротних активів на митній території України, обсяг імпорту товарів та необоротних активів та обсяг отримання від нерезидента на митній території України послуг, які не призначаються для використання у господарській діяльності, з податком на додану вартість (рядок 14.1) та без податку на додану вартість (рядок 14.2).

У рядку 15 (колонка А) вказується обсяг придбання (виготовлення, будівництво, спорудження, ввезення) з податком на додану вартість товарів/послуг та необоротних активів, які частково використовуються в оподатковуваних операціях, а частково в операціях, які не є об'єктом оподаткування, та/або звільнені від оподаткування, та/або не оподатковуються.

Коригування податкового кредиту відображається у рядку 16.

Розділ III "Розрахунки з бюджетом за звітний період".

Якщо в результаті розрахунку різниці між сумою податкових зобов'язань і податкового кредиту отримано позитивне значення, то заповнюється рядок 18 декларації.

Якщо в результаті розрахунку значення різниці між сумою податкових зобов'язань і податкового кредиту отримано від'ємне значення, то заповнюється рядок 19 декларації.

Якщо за результатами поточного звітного (податкового) періоду платником податку визначено від'ємне значення різниці між сумою податкових зобов'язань і сумою податкового кредиту (заповнено рядок 19 декларації), така сума враховується у зменшення суми податкового боргу за попередні звітні (податкові) періоди з податку на додану вартість, у тому числі розстроченого або відстроченого відповідно до Кодексу (що значиться на особовому рахунку платника на перше число звітного (податкового) періоду (відображається у рядку 20.1 декларації)), а решта зараховується до складу податкового кредиту наступного податкового періоду (відображається у рядку 20.2 декларації поточного звітного (податкового) періоду та переноситься до рядка 21.1 декларації наступного звітного (податкового) періоду).

Якщо в наступному звітному податковому періоді різниця між сумою податкових зобов'язань і сумою податкового кредиту з урахуванням залишку такого від'ємного значення минулого звітного (податкового) періоду, що включається до складу податкового кредиту поточного звітного (податкового) періоду, має від'ємне значення (рядок 22 декларації.

Рядок 21.3 передбачений для відображення збільшення або зменшення залишку від'ємного значення, який після бюджетного відшкодування включається до складу податкового кредиту наступного податкового періоду (рядок 24) за результатами камеральної чи документальної перевірки, проведеної органом державної податкової служби.

Сума податку на додану вартість, яка підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного (податкового) періоду, з урахуванням залишку від'ємного значення попереднього звітного (податкового) періоду вказується в рядку 25 декларації.

Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма № 1ДФ)

У графі 3а "Сума нарахованого доходу" відображається (за звітний квартал) дохід, який нараховано фізичній особі відповідно до ознаки доходу згідно з довідником ознак доходів.

У графі 3 "Сума виплаченого доходу" відображається сума фактично виплаченого доходу платнику податку податковим агентом.

У графі 4а "Сума нарахованого податку" відображається сума податку, нарахованого та утриманого з доходу, нарахованого платнику податку згідно із законодавством.

У графі 4 "Сума перерахованого податку" відображається фактична сума перерахованого податку до бюджету.

Сума нарахованого доходу у графі 3а, сума виплаченого доходу у графі 3, сума нарахованого податку на доходи фізичних осіб у графі 4а та сума перерахованого до бюджету податку на доходи фізичних осіб у графі 4 відображаються у грошовій формі, вираженій у національній валюті (у гривнях з копійками).

У графі 5 "Ознака доходу" зазначається ознака доходу згідно з довідником ознак доходів. Ознака доходу визначається до нарахованого доходу. Якщо доходи виплачуються у звітному кварталі не в повному обсязі і їх остаточна виплата буде здійснюватись у наступних кварталах, ознака доходу в разі виплати повинна вказуватися відповідно до нарахованого в попередньому кварталі доходу.

Графа 6 заповнюється тільки на тих фізичних осіб, які приймались на роботу у звітному періоді.

Графа 7 заповнюється тільки на тих фізичних осіб, які були звільнені у звітному періоді за місцем роботи, на якому вони отримували дохід у вигляді заробітної плати, або звільнені до початку звітного періоду, але отримували доходи у звітному періоді.

У графі 8 "Ознака податкової соціальної пільги" відображається ознака податкової соціальної пільги згідно з довідником ознак податкових соціальних пільг, наведеним у додатку до цього Порядку. Графа 8 заповнюється тільки для фізичних осіб, які мали пільги щодо податку у звітному періоді згідно із законодавством за місцем отримання основного доходу.

У графі 9 "Ознака (0, 1)" відображається ознака "0", якщо рядок потрібно ввести, чи ознака "1", якщо рядок потрібно вилучити. Графа 9 заповнюється тільки для звітного нового та уточнюючого податкового розрахунків.

У кінці податкового розрахунку проставляються відмітки службових осіб органу ДПС про внесення даних з податкового розрахунку до електронної бази податкової звітності (дата, підпис, ініціали, прізвище).

ВИДИ ТА ТЕРМІНИ ПОДАННЯ

СОЦІАЛЬНОЇ ЗВІТНОСТІ

Бюджетні установи й організації, що є платниками

внесків на пенсійне та соціальне страхування, у

встановлені терміни подають звітність до Пенсійного

фонду та фондів соціального страхування. Розрахунок

суми страхових внесків на загальнообов'язкове

державне пенсійне страхування

У Розрахунку вказуються всі передбачені в ній

показники. У разі не заповнення того чи іншого рядка

через відсутність операції цей рядок прокреслюється.

Розрахунок заповнюється

в гривнях з копійками.

У заголовній частині

Розрахунку відображається

підпорядкованість

платника міністерству,

або іншому центральному органу виконавчої влади,

місцезнаходження або місце проживання платника та

телефон, форма власності, код за ЄДРПОУ або

ідентифікаційний номер, реєстраційний номер платника за

даними повідомлення про реєстрацію платника страхових

внесків, назва банку, МФО банку, номера поточних рахунків в

установах банків, середньооблікова чисельність штатних

працівників заповнюється відповідно до наказу

Держкомстату України від від 28.09.2005 № 286,

зареєстрованого в Міністерстві юстиції України 30.11.2005 за

№ 1442/11722),

середня чисельність працівників, які у звітному місяці

виконували роботи за договорами цивільно-правового

характеру, кількість застрахованих осіб у звітному місяці

(особи, за яких подаються відомості до

персоніфікованого обліку), обрана система

оподаткування (загальна, єдиний податок, фіксований

податок, фіксований сільськогосподарський податок), а

також зазначається повна назва платника (відповідно до

установчих документів).

РОЗРАХУНОК СКЛАДАЄТЬСЯ З ТРЬОХ РОЗДІЛІВ.

I Розділ Заповнюється платниками за звітний місяцьу відповідності до розрахунково-платіжнихдокументів про нараховану заробітну плату найманим працівникам або за виконану роботу за цеймісяць незалежно від джерел фінансування цихвиплат та від терміну їхніх фактичних виплат за період.

Розділ II Заповнюється платниками, які маютьзаборгованість з виплати заробітної плати.

Розділ III "Суми, нараховані у звітному базовому періоді за минулі та майбутні місяці, на якінараховуються страхові внески"

Цей розділ заповнюється платниками, які включають суми, нараховані за минулі та/або майбутні місяці, а саме суми оплати відпустки та допомоги по тимчасовій1 непрацездатності, в розрахунок за звітний базовий період. Дані цього розділу використовуються для звірки даних, зазначених у індивідуальних відомостях про застрахованих осіб, поданих до системи персоніфікованого обліку.

Разом з розрахунком подається додаток до нього "Додаток до розрахунку суми страхових внесків на загальнообов'язкове державне пенсійне страхування".

Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов`язкове державне соціальне страхування до органів Пенсійного фонду України

Звіт до органів Пенсійного фонду подається особисто фізичною особою, страхувальником або відповідальною особою фізичної особи або страхувальника за місцем взяття на облік в органах Пенсійного фонду.

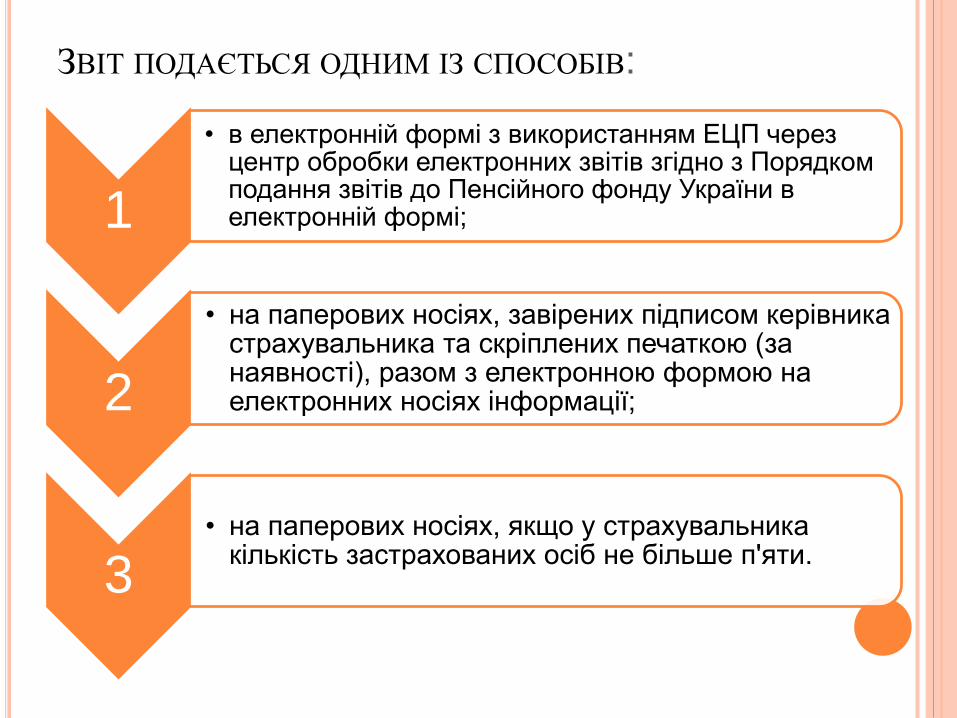

ЗВІТ ПОДАЄТЬСЯ ОДНИМ ІЗ СПОСОБІВ:

1

• в електронній формі з використанням ЕЦП через центр обробки електронних звітів згідно з Порядком подання звітів до Пенсійного фонду України в електронній формі;

2

• на паперових носіях, завірених підписом керівника страхувальника та скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації;

3• на паперових носіях, якщо у страхувальника

кількість застрахованих осіб не більше п'яти.

Електронна форма звіту до органів Пенсійного фонду формується страхувальником з використанням спеціалізованого програмного забезпечення, актуальні версії якого безкоштовно надаються в органі Пенсійного фонду за місцем взяття на облік та розміщені на офіційному сайті Пенсійного фонду України.

Паперовий звіт подається в друкованому вигляді або заповнюється українською мовою друкованими літерами без помарок та виправлень кульковою ручкою з синім або чорним чорнилом. У разі не заповнення того чи іншого рядка звіту через відсутність операції цей рядок прокреслюється.

При заповненні полів, що складаються з клітинок, кожен із необхідних символів каліграфічно вписується до відповідної окремої клітинки. Символи не повинні виходити за межі клітинок, а також накладатись на сусідні клітинки. Символи: крапка, апостроф, кома, дефіс тощо -проставляються в окремих клітинках.

При заповненні поля без клітинок записи в цих полях не повинні накладатися на сусідні поля і перекривати службові написи бланка.

На паперових носіях звіт формується у двох примірниках та подається страхувальником до органу Пенсійного фонду за місцем взяття його на облік.

Один примірник звіту з відміткою органу Пенсійного фонду про його прийняття зберігається у страхувальника.

Грошові суми в таблицях звіту заповнюються в гривнях з копійками.

Якщо страхувальник здійснює реєстрацію вихідної кореспонденції, на кожному аркуші звіту зазначається реєстраційний номер відповідно до журналу реєстрації вихідної документації страхувальника. Усі аркуші документів нумеруються та комплектуються відповідальною особою страхувальника.

Таблиці звіту завіряються підписами керівника та головного бухгалтера (за наявності такої посади у страхувальника).

Якщо страхувальник є юридичною особою, таблиці звіту засвідчуються печаткою страхувальника. Якщо страхувальник є фізичною особою, таблиці звіту засвідчуються печаткою страхувальника за її наявності.

Електронна форма звіту повинна відповідати звіту на паперових носіях.

Звіт страхувальником повинен подаватися в повному обсязі. У разі неподання однієї із необхідних таблиць звіт не приймається. Звіт, надісланий поштою, не вважається поданим.

Страхувальник зобов'язаний повідомляти органи Пенсійного фонду про зміну відомостей, що вносяться до системи персоніфікованого обліку про застраховану особу, за яку або на користь якої ним сплачуються страхові внески, в десятиденний строк з дня одержання цих відомостей.

• страхувальник зобов'язаний подати звіт за звітний період до дати зняття з обліку та звіти за попередні звітні періоди, якщо вони не подавались.

У випадку зняття з обліку

в органах Пенсійного

фонду

• звіт до органу Пенсійного фонду подається правонаступником, якщо правонаступництво підтверджено установчими документами.

У разі ліквідації страхувальника

Якщо останній день строку подання звіту припадає на вихідний, святковий чи інший неробочий день, то останнім днем подання звіту вважається перший після нього робочий день.

Керівник органу Пенсійного фонду з метою раціонального перерозподілу навантаження протягом періоду звітування може ініціювати розроблення та затвердження рекомендованого графіка подання звіту для страхувальників. Після затвердження керівником органу Пенсійного фонду такого графіка відповідальна особа Пенсійного фонду повідомляє страхувальника про рекомендовані терміни подання звіту не пізніше ніж за 10 днів до рекомендованої дати подання звіту.

Відповідальна особа органу Пенсійного фонду, яка приймає звіт від страхувальника, реєструє його та проставляє реєстраційний номер із зазначенням дати реєстрації та обов'язково засвідчує власним підписом із зазначенням прізвища та ініціалів.

Розписка про одержання звіту заповнюється відповідальною особою органу Пенсійного фонду, що прийняла пакет документів. При прийнятті документів розписка про одержання звіту завіряється печаткою для довідок відповідальною особою органу Пенсійного фонду та повертається страхувальнику.

Звіт формується на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нараховується єдиний внесок.

У разі виявлення помилки у звіті страхувальник має право до закінчення терміну подання цього звіту повторно сформувати та подати звіт до органу Пенсійного фонду за місцем взяття на облік.

Чинним вважається останній електронний або паперовий звіт, поданий страхувальником до закінчення термінів подання звітності, визначених цим Порядком.

У разі виявлення страхувальником самостійно недостовірних відомостей, які подані після закінчення звітного періоду та/або накопичені в електронних базах даних персоніфікованого обліку, страхувальник подає до відповідного територіального органу Пенсійного фонду необхідні скасовуючі документи щодо виявлених недостовірних відомостей про застраховану особу та одночасно початкові документи із зазначеними вірними відомостями на одну застраховану особу разом з пояснювальною запискою щодо зміни відомостей.

Звіт про зайнятість та працевлаштування інвалідів (форма № 10-П І річна)

Звіт складається роботодавцями щороку і до 1 березня, наступного після звітного періоду, подається або надсилається рекомендованим листом за місцем їх державної реєстрації відділенню Фонду соціального захисту інвалідів (далі - відділення Фонду).

Адресна частина звіту та її сітка кодів заповнюються роботодавцями за даними довідки з Єдиного державного реєстру підприємств та організацій України.

Кількість працівників та фонд оплати праці

У рядку 01 відображається середньооблікова кількість штатних працівників облікового складу за рік.

У рядку 02 відображається середньооблікова кількість штатних працівників за рік, яким відповідно до чинного законодавства встановлена інвалідність.

Фізична особа, яка використовує найману працю, якщо їй відповідно до чинного законодавства встановлена інвалідність, збільшує показник рядка 02 на одиницю.

У рядку 03 відображається кількість інвалідів - штатних працівників, які повинні працювати на робочих місцях, створених роботодавцем, відповідно до нормативу робочих місць для забезпечення працевлаштування інвалідів, установленого статтею 19 Закону України "Про основи соціальної захищеності інвалідів в Україні".

Показник рядка 03 визначається для роботодавців, у яких працює від 25 осіб, шляхом множення показника рядка 01 на 4 %, а для роботодавців, у яких працює від 8 до 25 осіб, дорівнює 1 особі.

Дані щодо середньооблікової кількості штатних працівників облікового складу (рядок 01), середньооблікової кількості штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (рядок 02 ), та кількості інвалідів, які повинні працювати на робочих місцях (рядок 03), відображаються в цілих одиницях. Якщо при обчисленні виникає дробове число, його необхідно округлити до цілого (якщо після коми число 5 і більше, то воно округлюється в бік збільшення).

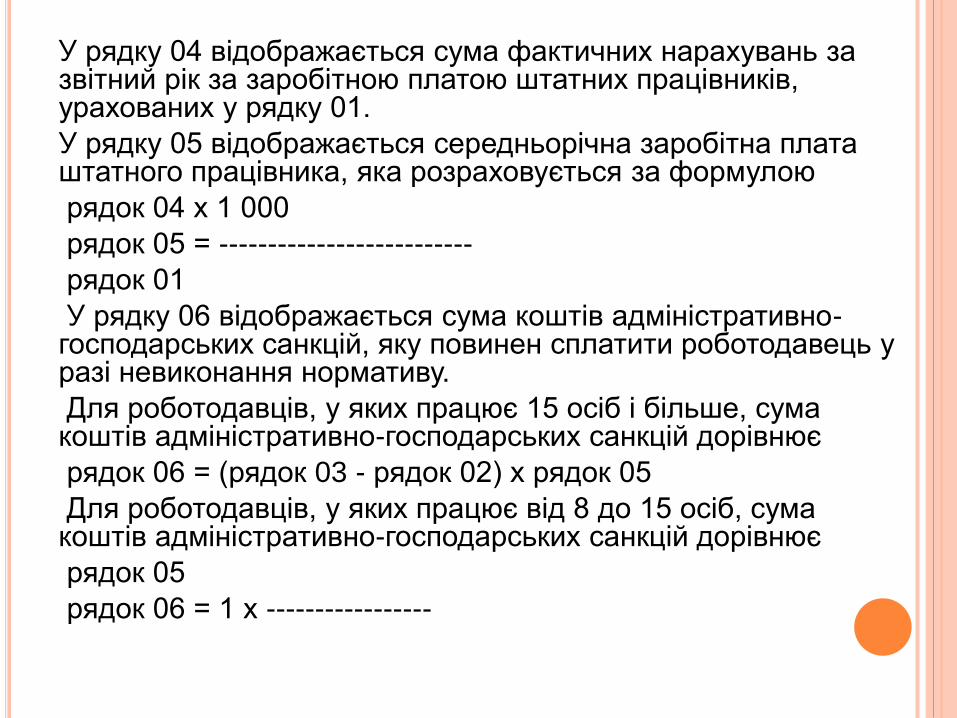

У рядку 04 відображається сума фактичних нарахувань за звітний рік за заробітною платою штатних працівників, урахованих у рядку 01.

У рядку 05 відображається середньорічна заробітна плата штатного працівника, яка розраховується за формулою

рядок 04 х 1 000

рядок 05 = --------------------------

рядок 01

У рядку 06 відображається сума коштів адміністративно-господарських санкцій, яку повинен сплатити роботодавець у разі невиконання нормативу.

Для роботодавців, у яких працює 15 осіб і більше, сума коштів адміністративно-господарських санкцій дорівнює

рядок 06 = (рядок 03 - рядок 02) х рядок 05

Для роботодавців, у яких працює від 8 до 15 осіб, сума коштів адміністративно-господарських санкцій дорівнює

рядок 05

рядок 06 = 1 х -----------------

Дякую за увагу!