Embed Size (px)

DESCRIPTION

Доклад научного руководителя Междунарожной школы бизнеса Финансового университета, д.э.н., профессора Якова Миркина на конференции «Российская экономика: санкции, падения и взлеты. Что делать бизнесу в 2015 году?», проведенной в октябре 2014 года Сообществом менеджеров E-xecutive.ru и Международной школой бизнеса.

Citation preview

1

Финансовая политика стимулирования роста

реального сектора экономики

© Я.М.Миркин

23 октября 2014 г.

Зав. отделом международных рынков капиталов ИМЭМО РАН, Председатель Совета

директоров ИК «Еврофинансы»д.э.н., проф. Я.М.Миркин

22

Точка отсчета для РоссииМодель экономики «обмен сырья

на бусы»

Доля нефти и газа в экспорте товаров и услуг –60 - 61%

С металлами, лесоматериалами и удобрениями – 69 - 71%.

Машины и оборудование составляют всего лишь 3,7% экспорта (ФТС, ЦБР, 2011).

Примерно 50% доходов федерального бюджета

33

Зависимость России от состояния экономики Европы, от спроса ЕС на российской сырье

© Я.М.Миркин

Страны

Доля в обороте по экспорту - импорту, %,

2012

ЕС 49,0

КИТАЙ 10,5

СНГ 14,1

44

Сверхволатильность экономики

© Я.М.Миркин

55

Точка отсчета

Необходимость переключения на внутренний спрос и внутреннее

потребление

но«Мелкая» финансовая машина

66

Россия

Финансовая глубина (Монетизация, Деньги / ВВП) – 60 – 70-е место в мире

77

Россия

Финансовая глубина (Насыщенность кредитами, Кредиты / ВВП) –

60 – 70-е место в мире

88

Доходность финансовых активов (процент по банковским ссудам)

Россия

Ниже, чем Россия - 55 – 60% стран

99

Фискальная нагрузка на экономику

60 - 70% стран имеет меньшую фискальную нагрузку,чем Россия

1010

Вывод ликвидности из экономики

Россия в 10% стран, имеющих самые высокий индикатор «Международные резервы / ВВП»

Вывод ликвидности из экономики

Россия в 10% стран, имеющих самые высокий индикатор «Международные резервы / ВВП»

1111

Вывод ликвидности из страныОфшоризация финансов – одна из самых высоких в

мире

Показатель, 2010, %

Прямые иностранные инвестиции

Портфельные иностранные инвестиции

в Россию

из России

в Россию

из России

Доля офшоров 79 78 29 69В т.ч.

Кипр 36 42 1 12 Карибы 26 16 - 2Нидерланды, Люксем-бург, Швейцария

14 17 22 34

Ирландия, Нормандские острова

1 1 6 20

*IMF CDIS, SPIS -

2010

1212

Входим в 25% развивающихся стран, имеющих наименьший индикатор «Иностранные прямые

инвестиции / Иностранные портфельные инвестиции»

1313

Неформальные финансы

Россия в 25% стран, имеющих самую высокую долю наличности в обороте (индикатор «Наличные

деньги / Денежная масса»

ЛАТУР Ж.ДЕ. У РОСТОВЩИКА (ПЛАТЕЖ)

© Я.М.Миркин

1414© Я.М.Миркин

«Ножницы» между номинальным и реальным эффективным валютным курсом

1515

«Ножницы» между номинальным и реальным эффективным валютным курсом

Номинальный эффективный валютный курс - многосторонний валютный курс, определяемый по отношению к средневзвешенному корзины валют, без корректировки на уровень инфляции в странах

происхождения сравниваемых валют

Страна Динамика реального эффективного курса валюты,

%, 1995=100

1995 2000 2005 2011

Китай 100,0 107,6 98,0 119,7

Россия 100,0 90,5 133,3 176,1

Еврозона 100,0 74,0 87,0 89,1

Страна Динамика номинального эффективного курса валюты,

%, 1995=100

1995 2000 2005 2011

Китай 100,0 116,8 109,0 123,3

Россия 100,0 34,5 32,8 31,7

Еврозона 100,0 78,9 97,8 100,8

Валютный курс выражается в долларах США за одну денежную единицу. Рост индекса означает укрепление национальной валюты (рост ее реального или номинального эффективного курса), снижение индекса – обесценение национальной валюты (падение ее реального или номинального эффективного курса)

1616

Ловушки бюджета

Рост военных расходов

Мегапроекты

Покрытие убытков госкорпораций

Покрытие процента

Аналог - конец 1980-х гг.

1717

Сверхволатильность финансовой системы России

© Я.М.Миркин

1818

Посткризисный ответ –политика финансового развития, преодоления разбалансированности

финансовой системы России

© Я.М.Миркин

«Укрупнение финансовой машины»

1919

А если ответом является

«экономическое чудо»?

2020

Модернизация экономики –

-переход (прорыв) ее в следующий технологический уклад-циклический прилив инноваций-радикальное обновление производственного потенциала, с глубокими изменениями экономической и финансовой

структуры общества, с ростом уровня жизни

+ «экономическое чудо» - скачкообразный процесс

модернизации, с резким ускорением темпов экономического роста.

Догоняющая модернизация – модернизация страны, отстающей от развитых стран, с целью «догнать» их по уровню развития.

За 300 лет Россия прошла три догоняющих модернизации (начало XVIII века, конец XIX века, 1930 – 1950-е гг.).

Модернизация, «экономическое чудо»

2121

Факты успешной модернизации («экономическое чудо»)

• Япония, Германия, Австрия, Италия (1950 – 1960-е гг.)

• Испания (1960-е гг.) • Бразилия (конец 1960-х – 1970-е гг.)• Чили, Ирландия (1990 – 2000-е гг.)

Азиатские экономики • Южная Корея, Тайвань, Сингапур, Гонконг (1960 –

1990-е гг.)• Китай (1980 – 2010-е гг.).

2222

Как делается

«экономическое чудо»?

2323

Примеры стран «экономического чуда»

ВВП, 2013, млрд. долл.

Население, млн. чел.

ВВП страны / ВВП США,%

– точка отсчета

ВВП страны / ВВП США,%

– 2013

Япония 4901 127 0,4(1961)

29,2

Южная Корея 1222 50 0,4(1961)

7,3

Китай 9181 1361 7,2(1980)

54,7

Сингапур 296 5 0,4(1980)

1,8

Справочно

США 16780 316 100 100

2424

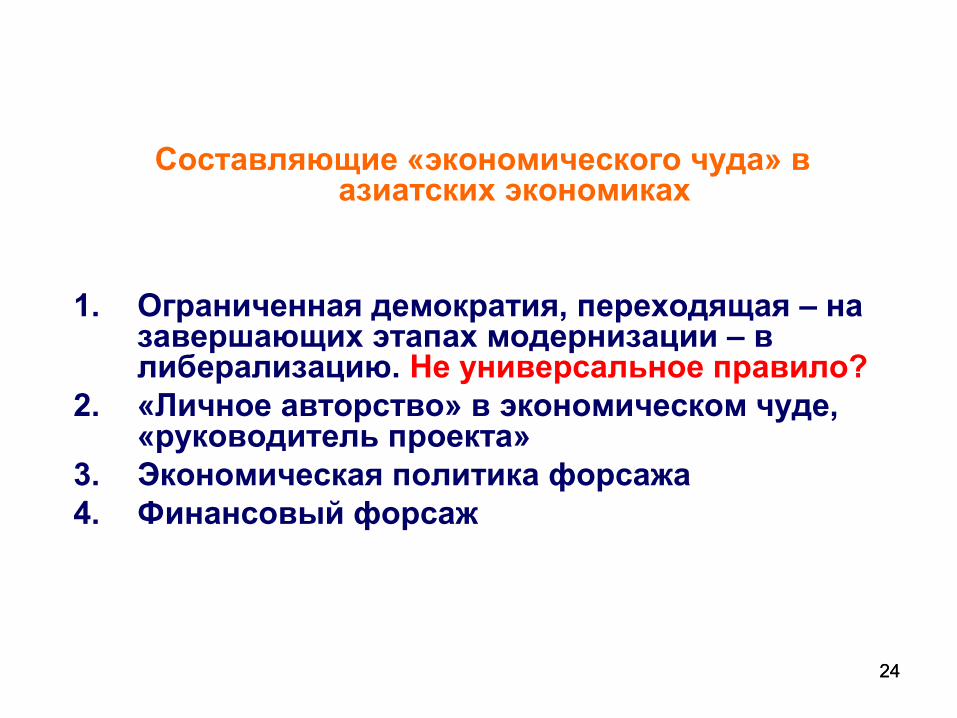

Составляющие «экономического чуда» в азиатских экономиках

1. Ограниченная демократия, переходящая – на завершающих этапах модернизации – в либерализацию. Не универсальное правило?

2. «Личное авторство» в экономическом чуде, «руководитель проекта»

3. Экономическая политика форсажа4. Финансовый форсаж

2525

«Личное авторство» в экономическом чуде, «руководитель проекта»

1.Ни одно экономическое чудо не случилось без автора. За каждым из них – сильный идеолог и администратор

2.Авторы «экономического чуда»

Германия – Людвиг ЭрхардЯпония – Хаято ИкэдаЮжная Корея – Пак Чон ХиКитай – Дэн Сяопин Сингапур – Ли Куан Ю Малайзия - - Махатхир бин Мохамад

3. Кто будет автором «российского экономического чуда»? И случится ли оно? И когда оно произойдет?

2626

Экономическая политика форсажа

1. «Государство развития» (developmental state) - государство, ориентированное на развитие, с максимальной концентрацией ресурсов и административных рычагов, применяемых к бизнесу, на цели быстрого роста

2. Широкое использование индикативных и прямых планов (Япония, Корея, Китай, Малайзия, Сингапур), концепции «планируемой рыночной экономики» (Япония), «плановой товарной экономики», «двухсекторной экономики» (Китай), промышленных политик (Япония, Корея, Китай)

3. На начальных стадиях модернизации, в чуждую, отсталую и замедленную экономическую среду делались вкрапления точек сверхбыстрого роста – специальных («свободных», «открытых», «экспортных», «инвестиционных» и т.п.) экономических зон (Корея, Китай, Малайзия)

4. Проектное управление (специализированное ведомство – центр управления проектом «сверхбыстрый рост») (Япония, Сингапур)

2727

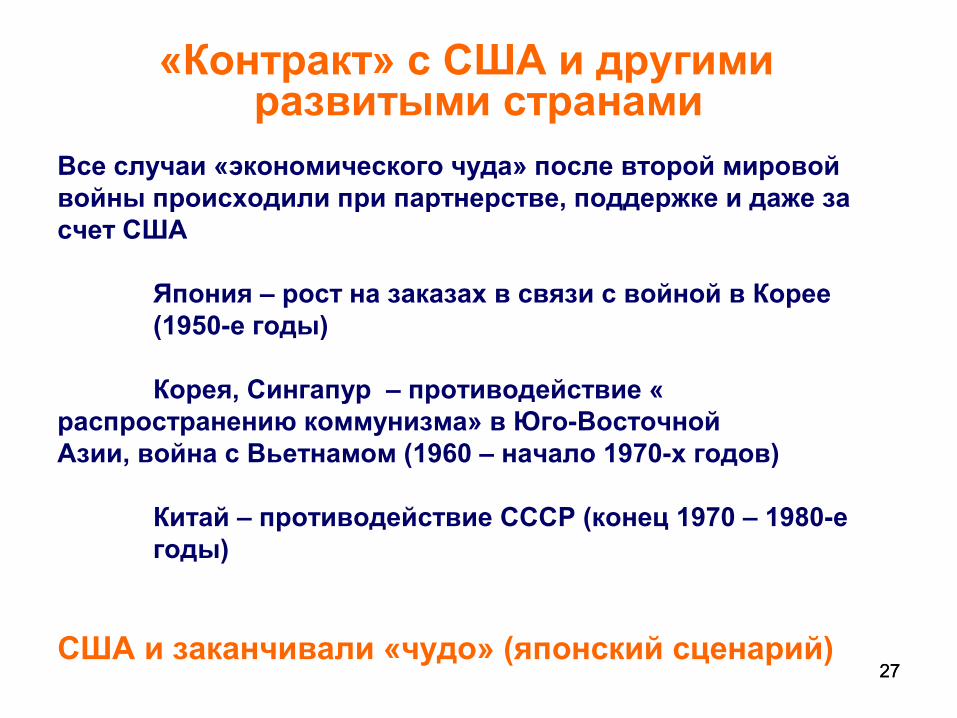

«Контракт» с США и другими развитыми странами

Все случаи «экономического чуда» после второй мировой войны происходили при партнерстве, поддержке и даже за счет США

Япония – рост на заказах в связи с войной в Корее (1950-е годы)

Корея, Сингапур – противодействие «распространению коммунизма» в Юго-Восточной Азии, война с Вьетнамом (1960 – начало 1970-х годов)

Китай – противодействие СССР (конец 1970 – 1980-е годы)

США и заканчивали «чудо» (японский сценарий)

2828

Если же мы добиваемся«экономического чуда»,

переход в состояние «новых индустриальных стран» – какими

должны быть финансовые параметры, как «таргетировать»

финансовую политику?

© Я.М.Миркин

29

Какими должны быть бюджет / финансовая система, поддерживающие рост?

Китай Россия

Динамика ВВП, инвестиции

Рост ВВП в постоянных ценах, 2012, % 7,8 3,4

Доля инвестиций в ВВП, 2012, % 46,9 24,4

Налоговая нагрузка

Доходы общего правительства / ВВП, 2012, % 22,6 37,0

Конечное потребление правительства / ВВП, 2011, %

13,3 17,6

Насыщенность деньгами, кредитами, каналами инвестиций

Монетизация (Широкие деньги /ВВП), % 183 52

Банковские кредиты экономике / ВВП, % 129 46

Процент по ссудам, 2011, % 6,6 8,5

Инфляция, цена денег

Инфляция (ср. розничн. цены), 2012,% 2,7 5,1

Прямые иностранные инвестиции

Нетто-прямые иностранные инвестиции / ВВП, 2010, %

19,6 8,1

3030

Составляющие финансового форсажа

Концепции

1. Дирижизм2. Финансовое развитие («финансиализация»,

преодоление накопленных деформаций в финансах)

3. Центральный банк «развития» (developmental central bank)

4. «Репрессированная» финансовая система, переходящая затем в «либеральную»

5. Налоговый маневр, ударные налоговые стимулы

6. Рост доли накопления7. Заниженный валютный курс

Итог Финансовая политика стимулирования

экономического роста

3131

Финансовая политика «экономического чуда» - последовательное наращивание финансовой

глубины, монетизации в 2,5 – 3 раза

Год Денежная масса М2 / ВВП, %*Япония Южная

КореяСингапур Малайзия Китай Гонконг Индия

1955 45,4 х х х х х 24,7

1959 57,4 х х х х х 24,9

1960 57,0 10,2 х х х х 24,0

1970 65,1 28,0 66,4 34,7 х х 23,2

1978 79,3 28,8 61,2 46,2 24,7 х 35,7

1980 81,5 34,6 64,1 52,5 36,4 х 37,3

1990 109,1 81,4 92,4 70,4 75,9 х 42,7

2000 125,1 117,3 106,9 99,5 137,0 227,8 55,6

2009 159,1 147,4 139,2 145,5 182,0 329,8 76,9

2010 161,8 141,6 132,7 138,4 182,4 331,5 75,3

Россия 2012 – 52%

© Я.М.Миркин

3232

Финансовая политика «экономического чуда» - рост доли накопления в ВВП в 1,5 – 2 раза

Россия 2012 - 24,4%

Год Инвестиции / ВВП, %*Япония Южная

КореяСингапур Малайзия Китай Гонконг Индия

1950 х х х х х х 10,4

1955 19,4 10,6 х 9,2 х х 12,5

1960 29,0 11,1 6,5 11,0 х 23,4 13,3

1965 29,8 14,9 21,3 18,3 х 34,3 15,8

1970 35,5 25,5 32,6 14,9 х 19,6 14,6

1975 32,5 26,8 35,1 25,1 х 21,5 16,9

1980 31,7 32,4 40,6 31,1 28,8 19,3 19,3

1985 27,7 28,8 42,2 29,8 29,4 20,7 20,7

1990 32,1 37,3 32,3 33,0 25,0 22,9 22,9

1995 27,9 37,3 33,4 43,6 33,0 24,4 24,4

2000 25,2 30,0 30,6 25,3 34,1 22,7 22,7

2005 23,3 28,9 21,3 20,5 42,2 30,4 30,4

2009 20,6 29,3 27,9 20,4 46,7 30,8 30,8

2010 20,5 28,6 25,0 20,3 46,1 29,5 29,5

© Я.М.Миркин

3333

Финансовая политика «экономического чуда» - рост насыщенности экономики долговыми активами в 2 -2,5

раза

Россия 2012 35 - 40%

Год Внутренний кредит / ВВП, %Южная Корея

Сингапур Китай Гонконг Индия

1950 х х х х 15,6

1955 х х х х 18,9

1960 9,1 х х х 24,9

1963 16,6 7,2 х х 25,8

1970 35,3 20,0 х х 24,8

1978 38,4 30,7 38,5 х 36,4

1980 46,9 42,4 52,8 х 40,7

1990 57,2 61,7 86,3 х 51,5

1991 57,8 63,1 88,7 130,4 51,3

2000 79,5 79,2 119,7 136,0 53,0

2009 109,4 93,9 147,5 166,8 72,9

2010 103,2 83,9 172,3 199,0 76,2

© Я.М.Миркин

3434

Финансовая политика «экономического чуда» - снижение уровня реального ссудного процента в 2 – 2,5 раза

Россия 2012 – 9,2%

Годы Ссудный процент (кредиты экономике), %Япония Южная

КореяСингапур Малайзия Китай Гонконг Индия

1953 9,08 х х х х х х

1960 8,17 х х х х х х

1970 7,66 х х х х х х

1980 8,34 18,0 11,7 х 5,04 х 16,5

1990 6,95 10,0 7,36 8,79 9,36 10,0 16,5

2000 2,07 8,5 5,83 7,67 5,85 9,5 12,29

2009 1,72 5,6 5,38 5,08 5,31 5,0 12,19

2010 1,60 5,5 5,38 5,02 5,81 5,0 -

© Я.М.Миркин

3535

Финансовая политика «экономического чуда» - снижение немонетарной инфляции в 2 – 2,5 раза

Россия 2014 – рост цен на 8 – 10%

Годы Инфляция (Consumer Price Index), %Япония Южная

КореяСингапур Малайзия Китай Гонконг Индия

1953 6,6 х х -2,9 х х 3,1

1960 3,6 х 0,4** 0,1 х х 0,0

1970 7,7 14,8 0,4 1,8 х х 4,5

1980 7,8 28,8 8,5 9,0 х 10,9*** 11,3

1990 3,1 8,6 3,5 2,6 3,1 10,3 8,8

2000 -0,8 2,3 1,4 1,5 0,3 -3,8 4,0

2009 -1,4 2,8 0,6 0,5 -0,7 0,6 10,9

2010 -0,7 2,9 2,8 1,7 3,3 2,3 12,0

© Я.М.Миркин

3636

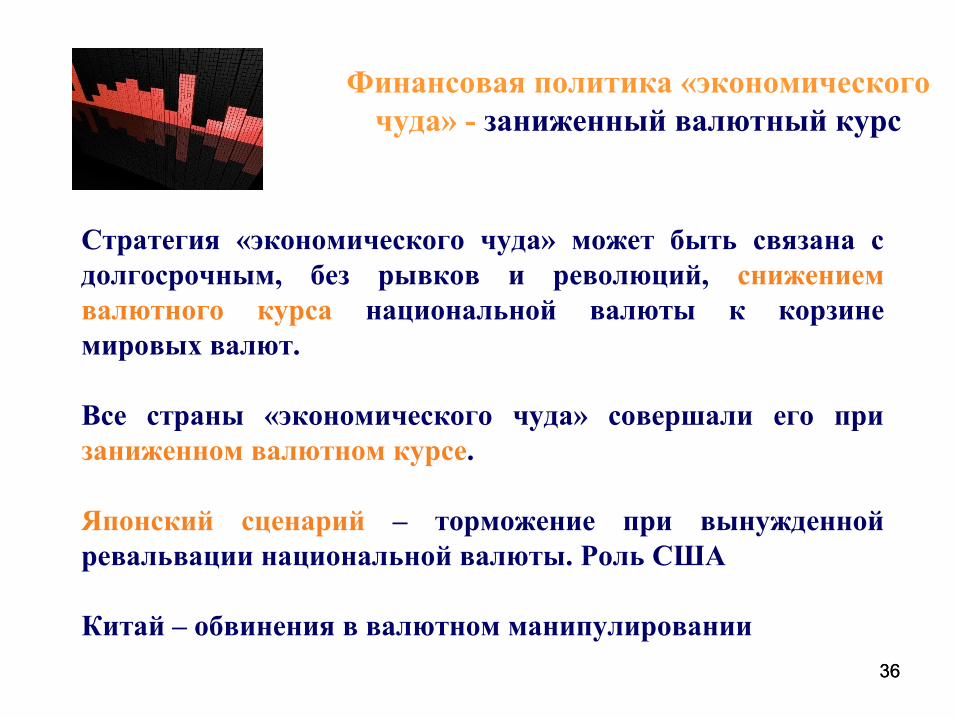

Стратегия «экономического чуда» может быть связана с долгосрочным, без рывков и революций, снижением валютного курса национальной валюты к корзине мировых валют.

Все страны «экономического чуда» совершали его при заниженном валютном курсе.

Японский сценарий – торможение при вынужденной ревальвации национальной валюты. Роль США

Китай – обвинения в валютном манипулировании

Финансовая политика «экономического чуда» - заниженный валютный курс

3737

Финансовая политика «экономического чуда» - ограничение конечного потребления государства

Россия 2011 – 17,6%

Год Конечное потребление государства / ВВП, %*Япония Южная

КореяСингапур Малайзия Китай Гонконг Индия

1950 х х х х х х 5,7

1955 10,1 8,8 х 13,0 х х 6,6

1960 8,0 14,8 9,3 12,4 х 8,4 6,6

1965 8,2 9,4 10,5 17,0 х 6,8 8,8

1970 7,4 9,1 11,9 18,3 х 7,1 8,9

1975 10,0 10,9 10,4 17,5 х 7,1 9,3

1980 14,1 11,7 9,8 16,5 14,7 6,1 9,6

1985 13,9 10,3 14,3 15,2 14,3 7,2 11,1

1990 13,3 10,5 10,1 13,8 13,6 7,3 11,6

1995 15,2 11,2 8,5 12,4 13,3 8,4 10,9

2000 16,9 12,0 10,8 10,2 15,8 9,1 12,6

2005 18,1 13,9 10,6 12,3 14,5 8,8 10,9

2009 19,8 16,0 11,0 14,3 13,6 8,7 11,7

2010 19,9 15,2 10,7 12,7 13,4 8,5 11,6

© Я.М.Миркин

38

«Бюджетный» маневр:

-удешевление государства (конечное потребление до 13 – 14% ВВП)

-неувеличение налоговой нагрузки, осторожность во введении новых налогов

-снижение налоговой нагрузки (за счет массовых налоговых стимулов, стимулирующих рост и инвестиции)

-административное давление на процент, снижение процента, прекращение субсидирования процента из бюджета, в т.ч. в рамках ГЧП

3939

Административные инструменты «финансового

форсажа»Настройка финансовой системы

4040

Административные инструменты -1

Ускоренный рост монетизации. Административный инструмент - таргетирование денежной массы (Корея – 1961 – 1988 гг., Китай)

Управление процентом. 1. прямой государственный контроль за уровнем процента,

политика низкого процента (Япония), 2. законодательное ограничение процента (Корея),3. рефинансирование банков на определенные цели под низкий

процент (Корея), 4. администрируемые процентные ставки ниже уровня инфляции

(стимулирование спроса на кредит) (Корея), 5. преференциальные процентные ставки по кредитам в

приоритетные отрасли (Япония, Корея), 6. субсидии по процентам (Корея, Китай), 7. картель по процентным ставкам (Сингапур), 8. административные ориентиры по процентным ставкам по

кредитам и депозитам для банков («потолки», нижние границы процента, спрэды между процентом по депозитам и процентом по кредитам) (Япония, Китай, Малайзия (до 1978 г.)).

4141

Административные инструменты -2

Управление кредитом. 1. кредитный план (Япония, Китай)2. рационирование кредитов по отраслям, селективная кредитная политика

(Япония, Сингапур)3. таргетирование кредита экономике (Корея) 4. лимиты кредитования (Япония, Сингапур), кредитные квоты (Китай)5. гарантирование государством банковских займов (Япония)6. кредиты государственных банков (Япония, Китай) 7. кредиты центрального банка коммерческим банком на определенные цели,

связанные с промышленной политикой, целевые ссуды в приоритетные отрасли («политически мотивированные ссуды», policy loans) (Корея)

8. ограничение кредитов процентом от депозитов (Китай) 9. нормативная / отраслевая структура кредитного портфеля банка (Корея,

Китай)10. кредитные рекомендации (Сингапур) 11. прямое регулирование условий определенных видов кредита (коэффициент

«кредит / стоимость объекта обеспечения», сроки кредита (Сингапур))12. прямое кредитование центральным банком реального сектора (Китай).

4242

Административные инструменты -3

Налоговые стимулы сверхбыстрого роста -1 1. преференциальное налогообложение стратегических отраслей, полное

или частичное освобождение от налогов (Япония, Корея);2. регулярное снижение отдельных налогов и налогового бремени в целом

(Япония) 3. контрциклическая налоговая политика (после каждого кризиса –

комплекс налоговых стимулов, стимулирующих рост) (Корея)4. налоговые льготы, поощряющие слияния компаний, перенос

производств в целях смягчения проблемы перенаселения (Япония, Корея)

5. налоговые стимулы репатриации бизнеса, расположенного в других странах (Корея)

6. сниженные налоги по экспортным доходам (Япония, Корея); 7. освобождение от налогов инвестиций в НИОКР / вычет из базы налога

на прибыль капитальных вложений, инвестиций в машины и оборудование (Япония, Корея, Сингапур)

8. вычеты из налогооблагаемой прибыли за экспорт патентов (Япония)9. отмена импортных таможенных тарифов по стратегическому

оборудованию (Япония)

4343

Административные инструменты -4Налоговые стимулы сверхбыстрого роста -2 1. ускорение амортизации, основанное на учете результатов экспорта

(Япония) 2. специальные сверхвысокие нормы амортизации для экспортных

производств под вычет из налоговой базы (Корея) 3. специальные режимы ускоренной амортизации для малого и среднего

бизнеса (Корея) 4. инвестиционные налоговые кредиты, налоговые кредиты на НИОКР

(Корея) 5. увязка выдачи лицензий на импорт с субсидированием лицензиатами

экспорта (Япония) 6. множество видов резервных фондов, отчисления в которые снижали

налоговую базу, в поддержку экспорта и/или технологического развития (Япония, Корея)

7. налоговые льготы, направленные на сворачивание неперспективных отраслей (Япония)

8. налоговые каникулы, снижение налогов на определенное время в приоритетных отраслях и проектах, в производстве ключевых товаров, наукоемким «пионерным компаниям», в малом и среднем бизнесе (Корея, Сингапур)

9. снижение налогов на малый и средний бизнес (Корея); налоговые стимулы организациям, создающим новые рабочие места (Корея);

4444

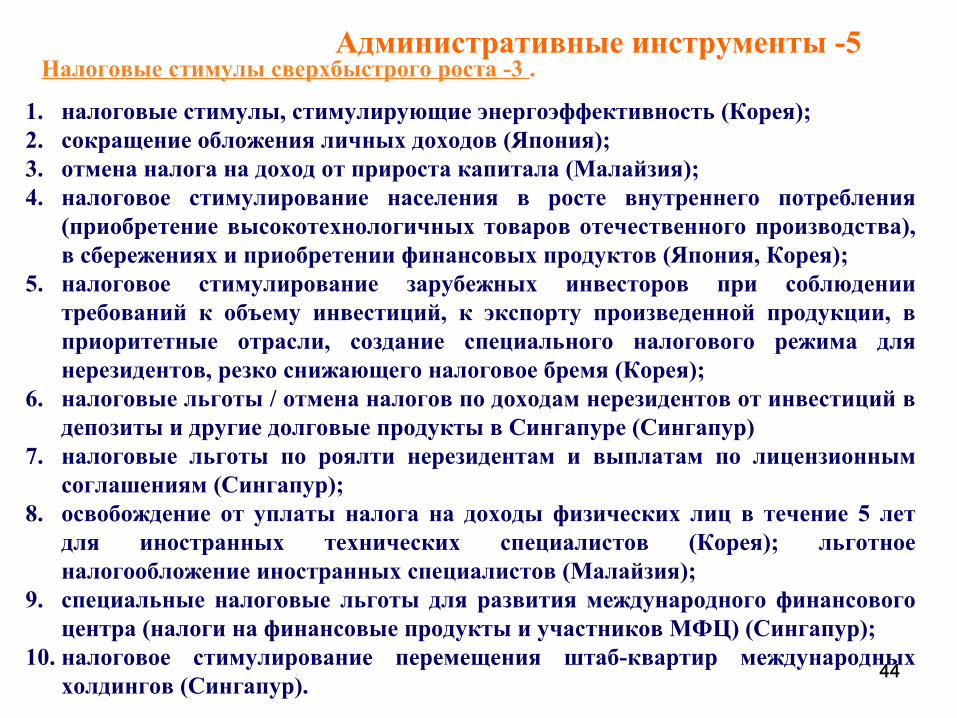

Административные инструменты -5Налоговые стимулы сверхбыстрого роста -3 .

1. налоговые стимулы, стимулирующие энергоэффективность (Корея);2. сокращение обложения личных доходов (Япония); 3. отмена налога на доход от прироста капитала (Малайзия); 4. налоговое стимулирование населения в росте внутреннего потребления

(приобретение высокотехнологичных товаров отечественного производства), в сбережениях и приобретении финансовых продуктов (Япония, Корея);

5. налоговое стимулирование зарубежных инвесторов при соблюдении требований к объему инвестиций, к экспорту произведенной продукции, в приоритетные отрасли, создание специального налогового режима для нерезидентов, резко снижающего налоговое бремя (Корея);

6. налоговые льготы / отмена налогов по доходам нерезидентов от инвестиций в депозиты и другие долговые продукты в Сингапуре (Сингапур)

7. налоговые льготы по роялти нерезидентам и выплатам по лицензионным соглашениям (Сингапур);

8. освобождение от уплаты налога на доходы физических лиц в течение 5 лет для иностранных технических специалистов (Корея); льготное налогообложение иностранных специалистов (Малайзия);

9. специальные налоговые льготы для развития международного финансового центра (налоги на финансовые продукты и участников МФЦ) (Сингапур);

10. налоговое стимулирование перемещения штаб-квартир международных холдингов (Сингапур).

4545

Административные инструменты -6Валютный режим

Основное решение стран «экономического чуда» – держать низкий валютный курс для подстегивания экспорта, создания барьеров против импорта товаров и экспорта капиталов.

Япония – режим фиксированного валютного курса с 1950-х гг. до 1973 г., установленного на заниженном уровне. Затем – ревальвация, резко замедлившая экономику. Путь от тотального валютного контроля с составлением валютных бюджетов в 1950 – 1964 гг. до валютной либерализации 1970-х гг.

Корея - недооцененная (ослабленная) национальная валюта. Это - многолетняя политика (девальвации 1961, 1964 гг., последующее снижение курса воны к доллару США) для стимулирования экспорта.

Китай – стремление к слабому юаню в сравнении с долларом США (постоянное снижение курса юаня в 1980 – 1994 гг., затем «флэт» в узком коридоре, с медленным укреплением с лета 2005 г. под напором обвинений США в манипулировании курсом валюты).

Сингапур в1985 – 1988, 1997 – 2000 гг. курс валюты снижался с целью стимулировать выход экономики из кризиса.

46

Настройка на финансовый форсажОдин шаг назад, два шага вперед

1. «Один шаг назад, два шага вперед» - уход в административность, в осторожное, но хирургическое лечение собственности и финансовой системы, чтобы открыть дорогу новой рыночности

2. Мы не справимся с финансовыми деформациями через рыночную среду, через «невидимые силы рынка». Ее нет – рыночной среды

3. Во всех случаях – после «дирижизма», после «репрессированной финансовой системы» - на более зрелой стадии «финансового развития» - либерализация

47

Благодарю за внимание

www.mirkin.ru

www.facebook.com/yamirkin