sectorupdate 2013 ▶ Interviews ▶ Trends & ontwikkelingen ▶ Sectorvisie

visie optechnologie, media

en telecom

Geachte relatie,

Voor u ligt Visie op Sectoren (VOS), de jaarlijkse dwarsdoorsnede van het

Nederlandse bedrijfsleven. Om uw bedrijf en business model echt te kunnen

begrijpen, verdiept ABN AMRO zich in uw sector. Het rapport geeft een schets

van de stand van zaken en de vooruitzichten van een groot aantal branches.

Zo kunt u een kijkje nemen achter de veelomvattende en daardoor soms

verhullende macro-economische cijfers. Bovendien biedt het de mogelijkheid

om na te gaan hoe uw onderneming het doet in vergelijking met

branchegenoten.

Die macro-economische cijfers laten zien dat Nederland te maken heeft met een periode van

conjuncturele zwakte. De eurozone heeft de afgelopen jaren onder vuur gelegen. En de Nederlandse

economie is in 2012 gekrompen. Het lijkt er niet op dat die krimp dit jaar zal plaatsmaken voor groei.

De sombere consument houdt zijn hand op de knip. Daarmee doet de Nederlandse economie het

slechter dan die van de ons omringende landen.

Gelukkig is dit niet het hele verhaal over de conjunctuur. De mondiale economische vooruitzichten

zijn beter dan een jaar geleden. Binnen de eurozone tekent zich een keer ten goede af. Dat is vooral

te danken aan ingrepen van de Europese Centrale Bank. De periode van hoge nood lijkt voorbij, al

blijft er reden voor bezorgdheid. Deze verbetering is goed nieuws, want vrijwel geen land is zo sterk

op het buitenland gericht als Nederland.

Bovendien zijn er meer lichtpunten in de Nederlandse economie. Onze economie wordt gevormd

door een bonte verzameling van marktpartijen: bedrijven, consumenten, overheden, et cetera. In veel

branches binnen de bedrijvensector zal de stemming onder ondernemers volgens dit rapport

verbeteren. Exporterende ondernemingen profiteren van de aantrekkende wereldhandel. In het

kielzog daarvan zullen bedrijfstakken als de transportsector en de groothandel herstel laten zien.

Andere sectoren, vooral de bouwsector, hebben in 2013 echter te maken met tegenwind.

Groeien met tegenwind is ook de uitdaging voor de Technologie, Media en Telecomsector (TMT). Zo

worden mediabedrijven geconfronteerd met een kritisch bestedende adverteerder en staan ICT-

bestedingen onder druk. Tegelijkertijd is er door de verdergaande digitalisering nog goede groei

mogelijk voor veel bedrijven. Het meest positief is ABN AMRO over de online softwaresector. In

deze Visie op Sectoren vier korte interviews met Menno van Leeuwen, Sector Banker TMT

ABN AMRO, en de bedrijven Layergloss, Spilgames en Ocom. Voorbeeldbedrijven die profiteren van

de toename van online diensten en Nederland zien als de springplank naar internationaal succes.

Deze publicatie is geschreven voor u, ondernemers. Hoe Nederland presteert, hangt nauw samen

met hoe u presteert. Ondernemers staan vaak wat optimistischer in het leven dan de gemiddelde

Nederlander. Dat optimisme heeft Nederland nodig om op een bestendiger groeipad te komen. Met

kennis van uw sector helpen wij u graag uw plannen te realiseren.

Goede zaken gewenst!

Joop Wijn Lid Raad van Bestuur ABN AMRO

1visie technologie, media en telecom

visie op technologie, media en telecomsectorupdate 2013

2

4 6

10 12 14 16 18 20 22 24

26 28

Nederlandse economie

interviews

communicatiebureaus

drukkerijen

televisie en radio

uitgeverijen

it-hardware (productie en distributie)

it-services en software

online retail

telecom & internet

leeswijzer

colofon

3visie technologie, media en telecom

Nederlandse economie: licht herstel in loop van 2013

De Nederlandse economie is vorig jaar 1% procent gekrompen. Dat kan geheel worden toegeschreven aan lagere binnenlandse bestedingen. De uitvoer is verder toegenomen en heeft een sterkere terugval van de economie voorkomen. Ook voor 2013 wordt een krimp van de economie voorzien – met 0,5 tot 1%. En naar verwachting zijn wéér de binnenlandse bestedingen daar debet aan, terwijl de uitvoer verder groeit. We denken dat de economie in de loop van dit jaar weer voorzichtig wat groei zal laten zien. Dat herstel zet vermoedelijk door in 2014, waardoor de economische groei richting 1% kan gaan.

De economie is afgelopen jaar gekrompen. Het bruto binnenlands

product (bbp) nam af met gemiddeld 1,0%. In de eerste twee

kwartalen van het jaar liet de economie een heel lichte groei zien

ten opzichte van het voorgaande kwartaal. Daarmee leek een eind

gekomen aan de recessie die was begonnen in het voorjaar van

2011. Maar in het tweede halfjaar kromp de economie opnieuw - en

sterk.

Economie in tweede helft 2012 weer gekrompen

-6

-3

0

3

6

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 201160

75

90

105

120

bbp (% j-o-j; l.as)Economisch-sentimentindicator (r.as)

%

Bron: Thomson Reuters Datastream

Binnenlandse bestedingen nog onder drukDe binnenlandse bestedingen hebben de bbp-groei in de rode cij-

fers geduwd. De investeringen zijn (eind 2012) al zeven kwartalen

op rij gedaald en de particuliere consumptie zelfs al acht kwartalen.

Nadat de particuliere consumptieve bestedingen 1% waren ge-

daald in 2011, namen ze vorig jaar nog eens 1,4% af. De ‘hoofd-

schuldige’ aan deze daling is het reëel beschikbaar gezinsinkomen,

dat vorig jaar fors afnam - nog aanzienlijk méér dan de consumptie-

ve bestedingen. Deze stevige daling werd veroorzaakt door diverse

factoren. Zo stegen de lonen vorig jaar fors minder dan de prijzen:

reëel gingen de lonen omlaag. Verder drukten de bezuinigingen van

de overheid en hogere pensioenpremies de koopkracht. En ten

slotte daalde de werkgelegenheid. De consumptie werd bovendien

ontmoedigd door het lage consumentenvertrouwen en de zwakke

huizenmarkt.

Voor 2013 is het beeld nog niet veel beter. Het reëel beschikbaar

inkomen daalt opnieuw, door dezelfde factoren als in 2012. Wel lijkt

de daling van het reële loon wat lager uit te vallen. We verwachten

dat in de nog af te sluiten cao’s zal worden geprobeerd de btw-

verhoging deels te compenseren. Als gevolg van de (verdere)

inkomensdaling zal de consument opnieuw minder uitgeven. Maar

als het vertrouwen van de consument later in het jaar wat zou

herstellen, dankzij de voorzichtige verbetering van het internationale

economisch klimaat, kan de daling van de consumptie iets lager

uitvallen dan vorig jaar.

Ook de investeringen daalden vorig jaar. Dat is niet verrassend als

de productie van het bedrijfsleven krimpt. Die krimp zien we terug

in de mate waarin het machinepark in de industrie wordt benut: de

bezettingsgraad lag in het tweede halfjaar zo’n 2% lager dan in de

tweede helft van 2011. Dat is geen impuls om te investeren, zeker

niet bij de nog altijd onzekere vooruitzichten. Met het voorzichtige

herstel dat wij voorzien, zijn er aanvankelijk nog weinig prikkels om

te gaan investeren, al worden de perspectieven voor de export-

sector wel beter. Bovendien kan de verbetering van het internatio-

nale economisch beeld ook het vertrouwen van ‘binnenlandse’

ondernemers schragen. Aan de krimp van de bedrijfsinvesteringen

kan dan ook dit jaar een einde komen.

Uitvoer is en blijft groeimotor voor de economieDe uitvoer van goederen en diensten is vorig jaar gestegen met

3,3%. Na twee sterke kwartalen kwam de uitvoer in de zomer

weliswaar in een dip, maar daarna tekende zich weer herstel af. Dat

er een terugval optrad mag geen verrassing heten, wanneer wordt

bedacht dat maar liefst driekwart van de goederenuitvoer binnen de

4

EU blijft - een regio die vorig jaar een economische krimp kende van

0,3%. Tegen die achtergrond valt de Nederlandse exportprestatie

mee.

Wel merken we op dat de stijging van de uitvoer wordt geflatteerd

door de wederuitvoer (producten die worden ingevoerd door een

Nederlandse partij en weer worden uitgevoerd zonder dat ze een

noemenswaardige bewerking hebben ondergaan). De uitvoer van

binnenslands gefabriceerde goederen deed het vorig jaar minder

goed. Deze nam toe met een schamele 0,5%, terwijl de weder-

uitvoer met 7% steeg.

Dit jaar kan dat beeld dankzij de aantrekkende wereldhandel ver-

beteren: de binnenslands geproduceerde uitvoer kan weer wat

meer toenemen. Enkele indicatoren wezen in de eerste maanden

van 2013 op een aanhoudende groei van de uitvoer. Bovendien blijkt

uit diverse internationale ranglijsten dat de Nederlandse concurren-

tiepositie goed is. Dat betekent dat ons land goed in staat zou

moeten zijn om te profiteren van de aantrekkende wereldhandel.

We voorzien daarom een oplopende exportgroei.

Huizenmarkt beweegt nog nietDe woningmarkt heeft opnieuw een mager jaar achter de rug. Het

aantal transacties daalde in 2012 voor het zesde jaar op rij. Aanvan-

kelijk zal het transactievolume nog verder afnemen, onder invloed

van de minder gunstige fiscale behandeling van de eigen woning.

Ook de krappere hypotheeknormen van het Nibud spelen een rol.

Bovendien zijn de banken terughoudend bij de kredietverlening.

Een belangrijke factor voor een herstel van de woningmarkt vormt

de betaalbaarheid. Die verbetert door de lage rente en vooral door

de daling van de huizenprijzen. De betaalbaarheid beweegt door de

gedaalde prijzen geleidelijk weer richting het historisch gemiddelde.

De voorzichtige kredietverlening, de nog fragiele economie en de

minder gunstige fiscale voorwaarden voor eigen woningbezit

houden voorlopig een rem op de markt voor koopwoningen. Maar

de bodem komt in zicht door de verbeterde betaalbaarheid. Een

andere reden dat de markt kan stabiliseren, is de ontwikkeling van

de woningvoorraad. Die wordt door de achterblijvende woningbouw

steeds krapper. In 2014 verwachten wij daarom een lichte stijging

van het aantal transacties.

Gemiddelde groei in 2013 nog negatief - volgend jaar weer positiefAl met al krimpt de economie dit jaar gemiddeld opnieuw - met

naar schatting 0,5 tot 1%. Dit negatieve cijfer is overigens groten-

deels toe te schrijven aan de negatieve doorwerking van de forse

krimp in de tweede helft van 2012. In de loop van 2013 kan dankzij

de uitvoer herstel optreden. Dat wordt echter afgeremd door de

omvangrijke ombuigingen van de overheid. De economie heeft dus

twee gezichten: de binnenlandse bestedingen krimpen, de uitvoer

groeit. Sectoren die meer op het buitenland georiënteerd zijn,

zullen beter presteren dan sectoren die (vooral) op de binnenlandse

markt actief zijn.

Dankzij de voorzichtige conjuncturele opleving kan de economie

met wat meer vaart 2014 binnengaan. In dat jaar kan de groei rich-

ting 1% gaan. De werkloosheid, die doorgaans naijlt bij de ontwik-

keling van de productie, zal echter nog enige tijd blijven oplopen.

Uitvoer groeit verder

-20

-10

0

10

20

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 201230

40

50

60

70

Uitvoer goederen (% j-o-j; l.as)PMI exportorders (index; r.as)

%

Bron: CBS, Markit NEVI

Inflatie kan licht dalenDe inflatie liep eind 2012 snel op richting 3%, door de verhoging

van de btw in oktober. Begin 2013 liep de inflatie nog iets verder

op, door onder meer de verhoging van enkele andere belasting-

tarieven. Zonder het effect van die belastingverhogingen was het

inflatiecijfer in de eerste maanden slechts 1,6%. In de loop van

het jaar kan de inflatie wat afnemen, doordat het opwaartse effect

van de eerdere energieprijsstijgingen afneemt en door de zwakke

conjunctuur. Bovendien valt in het najaar het effect van de

btw-stijging weg uit het inflatiecijfer.

Risico’sWat zijn nu de risico’s bij ons scenario? De kans op tegenvallers lijkt

wat groter dan die op meevallers. Wij gaan ervan uit dat de

(systeem-)risico’s rond de staatsschuldencrisis, dankzij diverse

maatregelen, zoveel zijn verminderd dat nieuwe, serieuze onrust op

de financiële markten kan uitblijven en het vertrouwen in de

economie geleidelijk kan verbeteren. Maar echt beteugeld is de

crisis niet. Dat bleek in maart met Cyprus. De gevolgen van het

‘geval Cyprus’ lijken mee te vallen. Maar dat betrof slechts een klein

land. Verder moet het economisch herstel in de eurozone, dat wij in

de loop van dit jaar voorzien, op gang komen door de aantrekkende

wereldeconomie. Als die opleving echter stagneert, blijft ook het

herstel hier dit jaar uit. Ook is denkbaar dat het drukkend effect dat

de ombuigingen van de overheid hebben op de groei, forser uitvalt.

Aan de andere kant moet ook worden gezegd dat als het mondiale

herstel daad-werkelijk doorzet, dit (tijdelijk) wat sneller kan gaan dan

verwacht. Op- en neergaande bewegingen na omslagen van de

conjunctuur worden nogal eens onderschat.

5visie op Nederland

Willem van Wijmen,CFO van Spil Games:

‘We blijven wereldleider, werkend vanuit Nederland’

Willem van Wijmen: ‘Ik werk zes jaar bij dit bedrijf, en het is net

alsof ik bij drie verschillende ondernemingen heb gewerkt. Zó snel

gaan de ontwikkelingen. De visionaire oprichters van Spil Games

hebben in 2006 heel goed de kansen gezien van breedband inter-

net in combinatie met steeds snellere computers. Voor online

casual gaming kwamen de deuren wijd open te staan. Op spelle-

tjes.nl, het eerste platform dat we in 2006 kochten, publiceerden

we eenvoudige spelletjes.

Spil Games richtte zich op een nieuwe doelgroep: vrouwen en

meisjes. Die hielden zich daarvoor nooit bezig met online gaming.

Nu kwamen ze massaal. In 2007 telden we maandelijks 30 miljoen

unieke bezoekers, eind 2012 waren dat er 200 miljoen. We zijn we-

reldleider op het gebied van online casual gaming.

Onze positie houden we vast en bouwen we uit. Dat gaat niet van-

zelf. We hebben mensen vrijgemaakt die de ontwikkelingen goed in

de gaten houden. Ze ademen de online revolutie, hebben een visio-

naire, wijde blik. Hun mening vormen ze door hun eigen ervaring,

en door blogs en forumdiscussies te volgen. Ze zitten vaak goed,

maar hebben het ook wel mis. Dat is logisch: onze industrie is con-

tinu in beweging; het mobiele internet, Real Time Bidding waarmee

advertenties worden verkocht, Big Data: beslissingen nemen na

analyse van de ongelimiteerde hoeveelheden data.

We kunnen vanuit Hilversum wereldwijd opereren en onze concep-

ten snel uitrollen. Meisjes in Brazilië houden net zoveel van Sara’s

Cooking Class, of Pet Party, als Nederlandse meisjes. We kunnen

de Braziliaanse markt bedienen, met maandelijks miljoenen bezoe-

kers, zonder dat er ginds mensen voor ons werken.

Vergeleken met enkele jaren geleden is het niet eenvoudig om ban-

caire financiering te vinden voor de groei van ons bedrijf. Banken

staan niet te dringen, vanwege het gepercipieerde risicoprofiel.

ABN AMRO onderscheidt zich van concurrenten, omdat ze gede-

gen kennis heeft van de markt, wat in dit soort financieringsproces-

sen bijzonder helpt.

Onze groei is gefinancierd door twee private financiers: in 2007

was dat het Nederlandse Van den Ende & Deitmers, en in 2011 het

Amerikaanse Northbridge.

Nederland is een uitstekende springplank. De gamingindustrie doet

het hier goed. Talent van overzee woont hier graag; bij ons werken

dertig nationaliteiten. In Hilversum en Eindhoven gaan we nieuwe

studio’s openen.

Een groot voordeel in Nederland zit hem in de gunstige fiscale faci-

liteiten voor snelgroeiende bedrijven die veel investeren in techno-

logische ontwikkeling: voor onze industrie zeer aantrekkelijk. Vooral

omdat we van hier uit relatief eenvoudig kunnen uitrollen en op-

schalen.’

groeit Nederland uit tot dé springplank?

6

Vier korte interviews over de rol van Nederland als springplank voor innovatieve TMT-bedrijven. Dit land is een hotspot voor de Technologie-, Media en Telecomsector: internationaal internetknooppunt, goede infrastructuur en technologische adoptie, veel creatieve, handelsgerichte, maar ook nuchtere ondernemers. Laurens Rosenthal, Innovation Director bij OCOM BV: ‘Jaarlijks 25% groeien kan ook met ons hoofdkantoor in Haarlem.’ Willem van Wijmen, financieel directeur van Spil Games: ‘Nederland is voor onze industrie aantrekkelijk.’ Phuong Do, CEO LayerGloss, een jong innovatief bedrijf: ‘We dromen van wereldwijde expansie.’Menno van Leeuwen, Sector Banker TMT bij ABN AMRO: ‘Veel innovatieve bedrijven ontwikkelen zich vanuit hier internationaal. Daar is investeringskapitaal voor nodig. ABN AMRO kan zoekende ondernemers daarbij gidsen. We bieden overzicht, adviseren, stellen ons netwerk open. Zo spelen we een actieve rol in het TMT-ecosysteem.’

Phuong Do, CEO LayerGloss:

‘We dromen vanwereldwijde expansie‘

Phuong Do: ‘Na de Rietveld deed ik design-klussen en in die

periode werkte ik veel samen met Martin van Spanje, een app-

ontwikkelaar. Toen de iPad eraan kwam, zagen we: dit wordt groot.

We hebben ons spaargeld bij elkaar gelegd, en onze expertise, om

een tool te kunnen ontwikkelen waarmee creatieve uitgeverijen,

maar ook individuen, tegen weinig kosten, geavanceerde en mooie

apps kunnen maken. Een tool waarin de techniek de vormgeving

niet belemmert. Dat platform is er gekomen: LayerGloss. Iedereen

kan er zonder speciale opleiding mee werken, zoals iedereen met

WordPress een website kan maken. We krijgen zeer goede reacties

uit het veld. Bij Epic Tales, uit de animatiewereld, die Hanzel &

Gretel maakte, zeiden ze: ’We hebben echt uitgekeken naar een

platform als LayerGloss.’ Zij kunnen nu sneller, tegen tien keer

lagere kosten, nog mooiere apps maken. Klanten winnen prijzen

met apps, gemaakt met LayerGloss, zoals Wondereur bijvoorbeeld

(de Canadian Online Publishing Award).

LayerGloss staat bovenaan het Wired-lijstje met hottest startups in

Amsterdam. We waren één van de tien winnaars van

StartupBootcamp in 2012. In die accelerator voor jonge, startende

bedrijven leerden we dat een goed product alleen nog geen succes

oplevert, je moet zorgen voor een klik met de markt. Pas dan kan je

echt gaan vliegen. We zijn anders tegen onze onderneming gaan

aankijken. Het netwerk van de StartupBootcamp-adviseurs stond

voor ons open. Zo hebben we drie ‘angels’, informal investors,

bereid gevonden een half miljoen dollar te investeren.

We dromen er stiekem van LayerGloss internationaal uit te rollen.

Daarvoor hebben we een ton per land nodig, in totaal dus

miljoenen. Sinds november 2012 houd ik me alleen nog met het

ondernemerswerk bezig en doe ik geen design meer, daar hebben

we anderen voor aangetrokken.

Wired Magazine noemt Amsterdam een ‘hotte’ broedplaats voor de

creatieve industrie. Nederland is een prima springplank. Geld is hier

te vinden, als je goed zoekt, maar uiteraard ook internationaal op te

halen. En qua infrastructuur hebben we hier alles wat nodig is. Wat

ook helpt: andere succesvolle bedrijven uit de industrie. Met een

oud-medewerker van Spotify sprak ik eens over hun internationale

uitrol. We werken onder meer samen met Mobypicture, LBi en

Tripolis. Eén ding leeft hier wellicht minder dan in andere landen: de

wens om echt heel groot te worden, daarvoor vinden Nederlanders

ondernemen toch niet sexy genoeg. Op de Rietveld Academie

merkte ik dat heel sterk. Terwijl: ik vind ondernemen fantastisch.

Dat heb ik misschien van mijn Vietnamese ouders die een

restaurant runden.’

7interviews

Laurens Rosenthal, Innovation Director bij OCOM BV:

‘Nederland is goede springplankvoor onze internationale ambitie’

Laurens Rosenthal: ’In 1997 begon ik met Con Zwinkels

hostingdiensten te leveren, met één servertje vanaf een

zolderkamer. Nu werken bij ons internetservicebedrijf OCOM BV

meer dan 340 mensen. We zijn marktleider qua dedicated hosting

voor IT-infrastructuren, en behaalden in 2012 een omzet van EUR

76 miljoen. LeaseWeb, EvoSwitch, FiberRing en DataXenter zijn

onze merken.

Als de Laurens uit 1997 op bezoek kon komen, dan zou het

bijpraten over 16 jaar ontwikkelingen zeker een dag duren. De

jonge Laurens zou amper kunnen geloven dat OCOM BV, met

meer dan 60.000 servers, per seconde zo’n 1,5 Tb aan data over

internet verstuurt. Ga maar na, in 1997 was dat nog slechts 0,5

Mb - dat scheelt een factor 3 miljoen. Hij zou ook zeker roepen:

‘O, dat worden leuke tijden!’

De ontwikkelingen gaan razendsnel. Eind dit jaar kunnen onze

klanten, met hun Iphone, met één druk op de knop, vijftig virtuele

servers erbij zetten. Maar onvoorspelbaar zijn de ontwikkelingen

voor ons niet. Dat de markt voor cloud computing nu begint aan

te trekken, zagen we aankomen: we hebben vroegtijdig meerdere

cloud-platforms ontwikkeld. Innovatie is belangrijk, zeker in de

technologiemarkt. Ik stuur vijftig ontwikkelaars aan: een mooie

mix van jonge honden die slim nieuwe technieken omarmen en

ervaren mensen die goed letten op de stabiliteit en schaalbaarheid

van producten; wij moeten het immers hebben van volume.

OCOM BV is eigendom van het management. Winsten

herinvesteren we in nieuwe netwerken, services en

technologieën. Door onze schaalgrootte en groei kunnen wij

servers scherp inkopen, en dat voordeel zetten we door naar onze

klanten - wat weer tevredenheid en klantentrouw oplevert.

Al tien jaar hebben we in de wereldwijde internet-infrastructuur

Points-of-Presence, fysieke internationale aanwezigheid in

datacenters om onze internationale klanten te bedienen. De

laatste 2,5 jaar hebben we ook bedrijven in het buitenland; in

Duitsland en de Verenigde Staten. We zitten al aan de Oostkust,

maar willen ook naar de westkust van de VS. Ook een vestiging in

Azië wordt onderzocht, vooral om bestaande klanten optimaal te

kunnen bedienen.

Nederland is een goede springplank. Amsterdam is één van de

grootste internet-knooppunten ter wereld, de internet

penetratiegraad is hoog, universiteiten hebben veel kennis.

Wij willen graag onze jaarlijkse groei van meer dan 25%

volhouden, we vinden het veel te leuk. Dat kan ook, met ons

OCOM-hoofdkantoor in Nederland.’

8

Menno van Leeuwen,Sector Banker TMT bij ABN AMRO,

‘We kunnen gidsenin het TMT-ecosysteem‘

Menno van Leeuwen: ‘Succesvolle bedrijven in de Technologie-,

Media en Telecomsector hebben vroeg gefocust: niet op de

bedreigingen, maar op de kansen van de digitale revolutie. Ze

houden hun marktpositie vast door steeds weer nieuwe

mogelijkheden te benutten, en zichzelf continu opnieuw uit te vinden.

Ben je niet voortdurend in transitie, dan kan het snel gaan. Kijk naar

Nokia, dat hard moet werken om een comeback te maken. Kodak is

natuurlijk het schoolvoorbeeld: uitvinder van de digitale fotografie,

maar toch te laat meegegaan met de ontwikkelingen. Nederland

biedt volop kansen voor succes. Amsterdam is een van de grootste

internetknooppunten ter wereld, de technologische infrastructuur is

hoogstaand. Nederlanders zijn creatief, pikken nieuwe ontwikke-

lingen snel op en zijn goede handelaren.

Toch laat de Nederlandse TMT-sector mogelijkheden onbenut. Dat

komt door de beperkte uitwisseling tussen bijvoorbeeld jonge

innovatieve bedrijven en traditionele grote. In de artikelenreeks

‘Nederland als dé springplank voor innovatieve TMT-bedrijven’, te

vinden op www.abnamro.nl/technologie, concludeer ik dat de

Nederlandse partijen beter zouden kunnen samenwerken in het TMT-

ecosysteem. Ervaren ondernemers die jaar op jaar groeien, spelen

een belangrijke rol door hun ervaringen te delen. En hun kennis,

bijvoorbeeld over het aantrekken van groeikapitaal.

Vroeger was er een beperkt aantal opties voor een ondernemer die

kapitaal zocht: eigenlijk alleen familie, vrienden en de bank. Nu heeft

het financiële ecosysteem veel meer mogelijkheden. Er zijn aardig

wat venture capital fondsen met een focus op TMT. Banken zijn nog

steeds een optie voor bedrijven die al wat langer succes hebben, al

wordt bij de beoordeling van een kredietaanvraag in deze

economisch lastige tijden scherp op het risicoprofiel gelet.

Ik denk dat er voldoende kapitaal in Nederland is om bijvoorbeeld te

investeren in een nieuwe Spotify of WeTransfer. Het is alleen zoeken.

ABN AMRO draagt bij aan het TMT-ecosysteem, door onze financiële

kennis ter beschikking te stellen en ons netwerk te delen. We

kunnen een gidsrol vervullen. Door te wijzen op stimulerings-

regelingen van de overheid. Door jonge startups in contact te

brengen met langer bestaande bedrijven die klant van ons zijn. En

door te adviseren. Hoe ga je om met de spanning tussen je bedrijf

runnen en heel veel tijd steken in geld ophalen? Hoeveel invloed wil

je een investeerder in je bedrijf geven? We geloven dat de rol van

een bank groter is dan ja of nee zeggen tegen een kredietaanvraag.’

9interviews

Advertentiemarkt krimpt zowel in 2012 als in 2013

Communicatiebureaus hebben te maken met continu dalende omzet

Online marketing blijft groeien en zorgt voor veranderingen in de branche

Branchebeschrijving

Trends en ontwikkelingen

Onze visie

Kerngegevens Websites

Communicatiebureaus verrichten diensten op het gebied van

mediaplanning, communicatie en reclame. De branche omvat

mediabureaus, reclamebureaus en grafische en audiovisuele

ontwerpbureaus. Mediabureaus adviseren adverteerders in hun

mediamix en inkoop van advertentieruimte; ontwerp- en

reclamebureaus creëren de campagnes. Er zijn bureaus die een breed

scala aan diensten aanbieden. Daarnaast zijn er ook gespecialiseerde

bureaus, die zich concentreren op een bepaald segment van de markt

(bijvoorbeeld online marketing) of op nieuwe diensten, zoals het

analyseren van big data.

Na het herstel in 2010 (+1,8%) en de consolidatie in 2011 (+0,2%),

heeft de advertentiemarkt in 2012 een duidelijke krimp laten zien.

Ondanks enkele grote sportevenementen in de zomer, zijn de totale

netto mediabestedingen gedaald met circa 2%. De derde econo-

mische recessie in vier jaar en het zeer lage consumentenvertrouwen

hebben adverteerders terughoudend gemaakt. Waarom adverteren als

de koopbereidheid van de consument toch op een dieptepunt staat?

Het bedrijfsleven staat eveneens op de bezuinigingsstand, en dan

zijn marketingkosten een makkelijke besparingspost. Onderliggend

hebben vorig jaar alle media marktaandeel ingeleverd en is online

het enige segment dat is gegroeid. Hierdoor is de trendmatige

verschuiving van advertentiegeld van andere media naar internet,

versneld. ABN AMRO verwacht dat vanaf eind 2013 online het

belangrijkste advertentiemedium is. De groeiende impact van

internetmarketing is onderstreept door de overname van het

Nederlandse LBi door het Franse reclamebureau Publicis. De malaise

op de gehele advertentiemarkt heeft echter een duidelijk effect gehad

op de reclame- en mediabureaus, die hun omzet met bijna 6% zagen

afnemen. Hoewel online marketingbureaus hun omzet zien stijgen,

neemt de groei van online wel af, vooral bij display (banners) en

classifieds (personeelsadvertenties). De sterke groei van search

marketing is vooral gunstig voor buitenlandse zoekmachines als

Google. De nieuwe Nederlandse cookiewetgeving levert voornamelijk

irritatie op bij de consument en zal waarschijnlijk gaan veranderen.

De advertentiemarkt zal in 2013 nog geen significant herstel laten zien.

ABN AMRO verwacht opnieuw een lichte daling van de media-

bestedingen, en wel met 1,5%. De Nederlandse economie krimpt

opnieuw en door de overheidsbezuinigingen dalen de koopkracht en

koopbereidheid van consumenten. Voor het bedrijfsleven is er nog

weinig aanleiding om extra geld vrij te maken voor marketing. De trends

uit 2012 zetten door: een daling van de mediabestedingen bij print,

televisie en radio versus een verdere groei van online marketing. Deze

groei komt wel lager uit dan in 2012. Voor de gehele reclamebranche

betekent dit opnieuw een omzetdaling. Tevens verwacht ABN AMRO

grote veranderingen in de markt. Waar traditionele media weinig

informatie opleveren over individuele consumenten, leveren digitale

media via surf- en zoekgedrag en sociale netwerken juist een overvloed

aan informatie op. Hierdoor is een nieuw werkterrein ontstaan van big

data analyse. Dit marketingsegment groeit hard en levert nieuwe

markten en omzetgroei op. Verschillende startups en ook professionele

uitgevers als Wolters Kluwer zijn erin actief. Terwijl voor mediabureaus

het belang van technologie en kwantitatieve analyse sterk is toege-

nomen, is de verandering voor reclamebureaus minder groot. Nederland

heeft een sterke creatieve industrie, die voor de dynamische en

internationaal opererende reclamewereld een goede uitvalsbasis vormt.

Totale netto mediabestedingen: EUR 3,9 mrd

Aantal bedrijven: 26.480

▶ waarvan reclamebureaus: 25.510

▶ waarvan communicatiebureaus: 970

Aandeel zzp’ers in reclamewezen: 81%

Actuele sectorprognoses vindt u in onze publicatie ’Prognoses economie en sectoren’

www.vea.nlwww.bva.nlwww.adformatie.nlwww.mediaonderzoek.nl

communicatiebureaus

10

-15%

-10%

-5%

0%

5%

0

20

40

60

80

100

120

2003 04 05 06 07 08 09 10 11 12

Inde

x (2

005=

100)

Omzet (l.a.) Groei (r.a.)

Dagbladen

25%

12% 4%

30%

Huis-aan-huisbladen

Tijdschriften

Televisie

Radio

Internet

Overig

11%

12%

6%

1 werkzame persoon

0,1%

81,1%

16,9%

2%

2-10 werkzame personen

10-100 werkzame personen>100 werkzame personen

74,6

74,9

83,8

94,4

98,0

126,8

133,5

142,5

151,5

235,1

0 25 50 75 100 125 150 175 200 225 250

Lidl

L'Oreal

Vodafone

AS Watson

Jumbo

Ahold

Procter & Gamble

RVD

KPN

Unilever

x 1 mln EUR

Reclamewezen verliest omzet

Internet bijna de grootste in mediabestedingen

Reclamebranche blijft sterk versnipperd

Duidelijke verschuivingen in top-10 adverteerders

Bron: CBS

Bron: Nielsen, bewerking ABN AMRO Economisch Bureau

Bron: CBS

Bron: Nielsen

▶ Sinds de crisis van 2009 zit de reclamebranche gevangen in een

structurele omzetdaling. Naast een zwakke advertentiemarkt, heeft

ook de hoge concurrentie in de branche een drukkend effect op de

omzet.

▶ Omdat de omzet sterk gecorrelleerd is met de advertentiemarkt,

geldt de branche communicatiebureaus als zeer cyclisch. Uitgaven

aan marketing zijn sterk conjunctuurgevoelig en reageren direct op

een afzwakking van de economie. Voor 2013 verwacht ABN AMRO

door de zwakke economie opnieuw een lichte daling van de

advertentiemarkt.

▶ Als enige advertentiemedium van formaat heeft het internet in een

krimpende advertentiemarkt omzet gewonnen. Het marktaandeel

steeg daarom van 27% naar 30%. Iets meer dan de helft van de

online omzet gaat naar search marketing op zoekmachines.

▶ Zowel televisie als radio en de persmedia verliest marktaandeel.

Televisie daalt circa één procentpunt en komt op 25%, radio blijft

ondanks een licht verlies, afgerond op 6% staan. De persmedia

verliest drie procentpunt marktaandeel en komt uit op 35%.

▶ Het reclamewezen kent een grote mate van versnippering door het

toenemende aantal zzp’ers. Vooral sinds het begin van de crisis zijn

veel reclamemakers voor zichzelf begonnen. Een gevolg van deze

trend is dat de concurrentie en dynamiek in de branche is toegeno-

men.

▶ Bij de mediabureuas domineren de grootste tien bedrijven de

markt met meer dan 80% marktaandeel. De meeste hiervan zijn

in buitenlandse handen. De reclamebureaus zijn een stuk minder

geconcentreerd, maar ook hier is de internationalisering

vergevorderd.

▶ Unilever blijft opnieuw de grootste adverteerder, maar heeft zijn

marketinguitgaven aan advertenties in 2012 teruggebracht. De

bruto bestedingen van het voedings- en verzorgingsmiddelenbedrijf

daalden van EUR 264 mln naar EUR 235 mln.

▶ De rest van de top-10 bestaat logischerwijs ook uit bedrijven die

producten en diensten aanbieden aan consumenten:

supermarkten, telecombedrijven en aanbieders van persoonlijke

verzorgingsproducten.

11communicatiebureaus

Drukkerijbranche lijdt aan omzetverlies en faillissementen

Digitalisering media versnelt en zorgt voor aanhoudende omzetdaling

Herstructurering branche krijgt maar langzaam vorm

Branchebeschrijving

Trends en ontwikkelingen

Onze visie

Kerngegevens Websites

Drukkerijen van dagbladen, tijdschriften, boeken, reclamefolders,

verpakkingen en bedrijfsuitgaven zijn samen met pre-pressbedrijven

en binderijen onderdeel van de grafische industrie. De branche is

kleinschalig van aard en kent slechts enkele grote ondernemingen.

Daarnaast zijn veel kleine drukkerijen actief, die veelal gespecialiseerd

zijn in een bepaalde productgroep. Steeds meer drukkerijen bieden via

internet online dienstverlening aan.

Sinds het begin van de economische malaise in 2008 zit de branche

van drukkerijen in een vicieuze circel van omzetdalingen, overcapaciteit

en faillissementen. In vijf jaar tijd is circa een kwart van de omzet ver-

loren gegaan. Waar het er na 2011 - met een omzetdaling van ‘slechts’

1,8% - aanvankelijk op leek dat op termijn een nieuw evenwicht in

zicht was, is 2012 opnieuw een moeizaam jaar gebleken. De omzet in

de grafische industrie daalde vorig jaar met maar liefst 10,7%. Het be-

drijfsleven bespaart op marketing en consumenten nemen minder

printproducten af. Nagenoeg alle oplages van dagbladen en tijdschrif-

ten zijn vorig jaar opnieuw gedaald en het aantal nieuwe tijdschriften

op de markt blijft beperkt. De malaise in de branche blijkt ook duidelijk

uit een blijvend hoge faillissementskans en een dalend aantal bedrij-

ven. Daarbij blijft ook de top van de markt niet buiten schot. Naast de

slechte conjunctuur, zijn er structurele trends aan te wijzen die de

sector negatief beïnvloeden. Al langere tijd hebben drukkers last van

de ontlezing: consumenten besteden meer tijd aan audiovisuele media

en lezen minder. Daarbovenop komen nog de impact van het internet

en de digitalisering. Internet heeft gezorgd voor minder drukwerk voor

postbezorging en bedrijfsdrukwerk (e-mail, online bankieren etcetera).

Digitalisering van printmedia verloopt langzaam maar gestaag en

vermindert de vraag naar gedrukte dagbladen, tijdschriften en boeken.

De drukkerijbranche heeft te maken met omzetverlies; omzet die

waarschijnlijk voorgoed is verloren.

ABN AMRO verwacht in 2013, door de nieuwe economische recessie,

opnieuw een significante omzetdaling voor drukkerijen. Bovendien

treedt een versnelling op van het proces van digitalisering, door de

sterke groei van het bezit van tablets. Voor drukkerijen betekent dit

opnieuw een omzetdaling van minimaal 5%. In de komende jaren zijn

dan ook weinig positieve impulsen te verwachten voor deze branche.

Door de teloorgang van een groot deel van hun markt, zitten drukkerijen

middenin een proces van rationalisatie. De branche is ervan door-

drongen, dat sanering een noodzaak is om te overleven. Toch verloopt

deze herstructurering langzaam, omdat consolidatie en herstarten

van failliete bedrijven het aantal drukpersen in roulatie niet snel

genoeg doet dalen. Overcapaciteit blijft een probleem voor drukkers.

Maar er zijn drukkerijen die met de juiste strategie en focus nog steeds

goede resultaten kunnen boeken. ABN AMRO ziet verschillende

overlevingsstrategieën in de markt: online dienstverlening, printing-on-

demand, regionale focus, specialisatie op één bepaalde productgroep

en het aanboren van nieuwe markten. Voorbeelden zijn een specialisatie

op gepersonaliseerd massadrukwerk en bedrukking van canvas kunst-

werken of fotoalbums voor de consumentenmarkt. Voor een drukkerij

met een sterke specialisatie of slimme strategie ligt in principe een

grote Europese markt open.

Omzet: EUR 5,7 mrd

Totaal aantal drukkerijen: 1.673

Totaal aantal werkzame personen: ca. 23.200

Omzet per bedrijf: EUR 3,4 mln

Actuele sectorprognoses vindt u in onze publicatie ’Prognoses economie en sectoren’

www.kvgo.nlwww.vkgo.nlwww.graficus.nlwww.goc.nl

drukkerijen

12

-30

-20

-10

0

10

20

30

40

2005 2006 2007 2008 2009 2010 2011 2012

Ontwikkeling totale omzet

Ontwikkeling omzet binnenland Ontwikkeling omzet buitenland

19%

13%

19%

9%

Industriele bedrijven Gra�sche industrie Reclamebureaus Uitgeverijen Groot- en detailhandel Overheid Dienstensector Particulieren Overig

10%

10%

9%

3% 7%

85%

Roto Smeets Group 5%De Jong 4%

Euradius 2%Wegener Nieuwsdruk 2%

Joh. Enschedé 2%

Overig

49,8% 1 werkzame persoon

37,1%

12,2%

0,9%

2-10 werkzame personen

10-100 werkzame personen>100 werkzame personen

Omzet grafische industrie blijft dalen

Industrie grootste opdrachtgever drukkerijen

Ondanks consolidatie blijft branche versnipperd

Aantal drukkerijen neemt licht af tijdens de crisis

Bron: CBS

Bron: GOC

Bron: GW, ABN AMRO Economisch Bureau

Bron: CBS

▶ Na een relatief rustig jaar 2011 voor de grafische sector, gaat het

vanaf het laatste kwartaal van dat jaar weer mis. De omzetdalingen

zetten heel 2012 voort, wat heeft geresulteerd in een omzetdaling

van 10,7% op jaarbasis.

▶ Vaak kunnen de grotere drukkerijen het omzetverlies op de

binnenlandse markt nog enigszins goedmaken met orders uit het

buitenland. Maar ook deze orderstroom laat een groeivertraging

zien.

▶ De grafische industrie kent een uiteenlopende klantengroep,

met daarin bedrijven, overheden en particulieren. Elk klantsegment

kent zijn eigen type producten. De grootste klant is de industrie-

sector, met voornamelijk opdrachten voor massadrukwerk van

verpakkingen.

▶ Dat de grafische industrie zichzelf als grote klant heeft, geeft aan

dat er veel onderling wordt uitbesteed. Niet alleen besteden

drukkerijen uit aan binderijen, ook onderling schuiven drukkers

soms delen van orders door naar andere drukkers.

▶ De grafische industrie kent geen echt grote spelers en een beperkt

aantal middelgrote drukkerijen. De grootste Nederlandse drukker,

Roto Smeets, haalt ook nog een substantieel deel van de omzet uit

het buitenland. De grootste tien drukkers hebben slechts ongeveer

een vijfde van de markt in handen.

▶ Nadat in 2010 de grote drukkerij Thieme ter ziele ging, is begin

2013 ook drukkerij Euradius in financiële problemen gekomen. Dit

geeft aan dat de problemen in de drukkerijbranche ook de top van

de markt raken.

▶ Sinds het begin van de crisis is het aantal drukkerijen in vier jaar

afgenomen met circa 5%. Het zijn vooral middelgrote drukkerijen

die failliet gaan, omdat de de afname van het aantal bedrijven hier

met 19% (10 tot 100 werknemers) en 13% (meer dan 100

werknemers) het grootst is.

▶ Het aantal zzp’ers in de branche is in dezelfde periode relatief

stabiel gebleven, maar het cijfer maskeert wel een grote mate van

beweging.

13drukkerijen

Televisie en radio zagen hun omzet uit reclame dalen

In 2013 neemt tv-reclame opnieuw af door de zwakke economie en advertentiemarkt

Digitalisering verandert het kijkgedrag en brengt nieuwe marketingmethodes

Branchebeschrijving

Trends en ontwikkelingen

Onze visie

Kerngegevens Websites

Het mediasegment televisie bestaat grofweg uit tv-productiebedrijven,

tv-zenders (publieke, commerciële en betaalzenders) en facilitaire

bedrijven. Producenten als Endemol, Talpa en Eyeworks ontwikkelen

formats en maken programma’s, ondersteund door facilitaire

bedrijven. Omroepen zenden deze programma’s uit en verdienen geld

met de reclameblokken, sponsoring en product placement. Radio

staat als medium meer op zichzelf en integreert productie en

uitzending bijna volledig. Op de internationale markt voor

televisieformats heeft Nederland door de jaren heen een sterke positie

opgebouwd.

Na het recordjaar 2011 heeft de tv-branche weer duidelijk gas terug

moeten nemen. Ondanks enkele grote sportevenementen in de

zomer, heeft tv-reclame in 2012 een daling laten zien van ruim 5%. Ra-

dioreclame is met 6% gekrompen. Onder invloed van een nieuwe eco-

nomische recessie hebben adverteerders hun marketinguitgaven aan

audiovisuele media teruggeschroefd. De positie van televisie en radio

op de advertentiemarkt is hiermee afgenomen, aangezien de hele

markt slechts licht is gekrompen met 2%. Het verlies van advertentie-

gelden uit spotreclame kan nog niet worden goed gemaakt met spon-

soringgeld en nieuwe vormen van reclame op internet en bij uitgesteld

kijken. Opvallend is, dat de kijk- en luistertijd en het bereik van televi-

sie en radio wel toenemen. Steeds meer Nederlanders gebruiken

naast pc’s en laptops, ook tablets en smartphones voor audiovisuele

media. Het aandeel uitgesteld kijken stijgt elk jaar dan ook gestaag. Via

apps is het nu ook mogelijk om live overal tv te kunnen kijken. Grof-

weg één op de tien Nederlanders gebruikt al een tablet of smartphone

om televisie te kijken of radio te luisteren. Samen met het toenemen-

de aantal (digitale) zenders, zorgen deze trends voor een versnippering

van vooral het televisiekijken. Een andere ontwikkeling is, dat de Ne-

derlandse markt voor betaaltelevisie met de komst van HBO tot volle

wasdom is gekomen. De concurrentie om de kijktijd is hiermee echter

wel groter geworden. Ook de herpositionering van SBS en de bezuini-

gingen bij de publieke omroepen kunnen de marktverhoudingen veran-

deren.

De marktomstandigheden voor radio- en televisiezenders zullen in 2013

nog niet significant verbeteren. ABN AMRO verwacht opnieuw een

lichte daling van de advertentiemarkt en een afname van de omzet van

spotreclame. Adverteerders zijn ook komend jaar nog terughoudend in

het investeren in marketing. Daarnaast ligt de kracht van spotreclame

vooral in de bereikte massa. En dit kenmerk past wat minder in de

huidige trend richting individuele en beter meetbare marketing via online

en mobiele media. Televisiezenders proberen wel via internetsites en

het secondscreen de band met de individuele kijker te versterken, maar

deze toepassingen zijn nog lang niet uitontwikkeld. Op langere termijn

zullen mobiele apparaten als smartphones en tablets echter zorgen voor

een groter bereik en sterkere marketingpositie van televisie. Nieuwe

vormen van reclame rondom audiovisuele content zullen persoonlijker

zijn, en daarmee waardevoller voor de adverteerder. Voor

televisieproducenten is de impact van de huidige dip in de tv-markt

beperkter. Zij werken vaak voor een internationale markt en verkopen

succesvolle, op de Nederlandse markt bewezen formats aan tientallen

landen. Na de VS en Groot-Brittannië, is Nederland de derde exporteur

van televisiecontent in de wereld. De goede positie van ons land in de

internationale tv-wereld biedt kansen voor de branche, waarbij de tv-

producenten de groei kunnen aanjagen.

Kijktijd tv (minuten per dag): 196 (+2,6%)

Aandeel online/uitgesteld kijken: 3,2% (+10%)

Reclameconsumptie per kijker per dag: 18 minuten

Netto reclamebestedingen tv: EUR 846 mln

▶ mutatie ten opzichte van 2011: -5,9%

www.spot.nlwww.kijkonderzoek.nlwww.mediamonitor.nlwww.mediaonderzoek.nl

televisie en radio

Actuele sectorprognoses vindt u in onze publicatie ’Prognoses economie en sectoren’

14

21,4% 27,1%

7,8%

3,0% 3,2%

6,8%

6,4%

4,7%

3,2% 1,7%

Nederland 1Nederland 2Nederland 3RTL 4RTL 5RTL 7RTL 8SBS 6Net 5VeronicaOverige zenders

14,8%

Dagbladen

25%

12% 4%

30%

Huis-aan-huisbladen

Tijdschriften

Televisie

Radio

Internet

Overig

11%

12%

6%

726 683

717 733 746 768 797

851 855

781

863 899

846

-10%

-5%

0%

5%

10%

15%

20%

400

500

600

700

800

900

1.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

x 1

mln

EUR

Netto televisiebestedingen (l.as) % groei (r.as)

93%

34%

11% 7% 2% 1% 0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Tele

visi

etoe

stel

Com

pute

r (p

c/la

ptop

)

Tabl

et

Smar

tpho

ne

Med

iasp

eler

Spel

com

pute

r

Publieke omroep wint kijkers met sport

Televisie verliest terrein in mediabestedingen

Uitgaven aan spotreclame dalen weer

Steeds meer apparaten voor tv-kijken

Bron: Stichting Kijkonderzoek

Bron: Nielsen, bewerking ABN AMRO Economisch Bureau

Bron: SPOT

Bron: Stichting Kijkonderzoek

▶ Had in 2011 RTL Nederland een goed jaar met toenemend markt-

aandeel, in 2012 moesten de RTL-zenders weer marktaandeel

inleveren. Het marktaandeel zakte met 1,8% punt naar 24,4%.

SBS Nederland leverde 1,9% in en komt op 14%.

▶ De Nederlandse Publieke Omroep heeft mede door de sport-

uitzendingen in de zomer, een marktaandeel gehaald van 34,5%.

Dit betekent een stijging van 2,5 procentpunt. De grootste zender

blijft Nederland 1 met een aandeel van 21,4%.

▶ In voorgaande jaren is het radio- en televisiezenders gelukt om hun

positie op de Nederlandse advertentiemarkt te verdedigen tegen-

over de opkomst van internet. Dit is in 2012 niet gelukt: het markt-

aandeel van televisie zakte van 26% naar 25%. Radio leverde ook

iets in, maar bleef staan op 6%.

▶ Televisie is momenteel het derde advertentiemedium, na de print-

media (bladen en tijdschriften) en internet. Voor 2013 verwacht

ABN AMRO opnieuw een krimpende advertentiemarkt, waarin

radio en televisie het minder goed zullen doen dan gemiddeld.

▶ Onder invloed van de recessie zijn de bestedingen aan spotrecla-

me in 2012 gedaald met 6% naar EUR 846 miljoen. Televisie en

radio doen het slechter op de advertentiemarkt dan online, maar

beter dan de printmedia.

▶ De non-spot reclame is met een lichte daling van 1,7% naar EUR

116 miljoen relatief stabiel gebleven. Deze vorm van directe spon-

soring van programma’s op de commerciële zenders maakt 12%

uit van de de totale televisiebestedingen. ABN AMRO verwacht dat

dit aandeel op langere termijn gestaag toeneemt.

▶ Naast de televisie en de computer, hebben ook de tablet en de

smartphone zich gevoegd bij het arsenaal aan apparaten, dat de

consument gebruikt voor het tv-kijken. Circa één op de tien

Nederlanders gebruikt deze mobiele apparaten regelmatig voor

televisiecontent.

▶ ABN AMRO verwacht in de nabije toekomst een snel toenemend

gebruik van smartphones en tablets. De uitrol van 4G, de groei van

uitgesteld kijken en de verwachte komst van abonneediensten als

Netflix zullen de mobiele consumptie van audiovisuele content

sterk doen toenemen.

15televisie en radio

2012 opnieuw geen goed jaar voor uitgevers, herstel blijft ook in 2013 uit

Zowel de advertentieverkoop als de oplages van kranten en tijdschriften nemen af

Digitalisering versnelt door tablets, enkele kranten bereiken omslagpunt in oplage

Branchebeschrijving

Trends en ontwikkelingen

Onze visie

Kerngegevens Websites

Uitgeverijen kunnen worden onderscheiden naar het type product

(boeken, tijdschriften, kranten, online diensten) en naar het type klant

(particulier, zakelijk). De branche kent grofweg twee inkomstenstro-

men: advertentiegelden enerzijds en/of abonneeverdiensten en losse

verkoop anderzijds. De meeste uitgeverijen distribueren hun content

via meerdere platforms (print, internet en e-reader/tablet). Een aparte

groep in deze branche zijn de professionele uitgevers als Reed Elsevier

en Wolters Kluwer. Zij richten zich vooral op het (digitaal) leveren van

vakgerichte juridische en wetenschappelijke kennis en marktinformatie

aan bedrijfsleven en overheden.

Uitgevers van dagbladen, tijdschriften en boeken voor de consumen-

tenmarkt beleven moeilijke jaren. Niet alleen hebben zij last van de

consument, die minder geld uitgeeft aan printproducten, ook op de ad-

vertentiemarkt kalft het marktaandeel in rap tempo af. De cijfers over

2012 laten over de hele linie een voortzetting van de trends uit 2011

zien. De advertentieomzet daalde bij dagbladen 12% en ook huis-aan-

huisbladen (-17%) en tijdschriften (-3%) laten duidelijke krimp zien.

De verschuiving van marketinguitgaven van print richting online blijft

onverminderd doorgaan. Nu zijn printmedia gezamenlijk nog het groot-

ste advertentiemedium, maar dit zal vanaf eind 2013 waarschijnlijk het

internet zijn. Aan de oplagekant hebben dagbladuitgevers 3% minder

kranten verkocht en het aantal afgezette tijdschriften is gekrompen

met 6%. De omzet op de boekenmarkt is in 2012 afgenomen met

ruim 6%. Daarentegen hebben de professionele uitgevers wel omzet-

groei kunnen boeken. De hele uitgeverijbranche zag de omzet vorig

jaar dalen met 4,6%. Toch was er in 2012 in de oplagecijfers van

dagbladen een positieve omslag te bespeuren: digitale verkoop van

kranten begint een impact te krijgen. Bij een aantal dagbladen hebben

digitale oplages de daling van printoplages gecompenseerd en stijgt

de totale betaalde oplage. En kranten zijn bezig met het introduceren

van betaalde content op hun websites. De initiatieven van De Nieuwe

Pers (voorheen het gratis dagblad De Pers) en De Correspondent,

gaan zelfs uit van volledig digitale en betaalde nieuwsvoorziening.

Terwijl de contouren van een nieuwe digitale uitgeverswereld

langzamerhand duidelijk worden, zal de weg ernaar toe niet zonder

hobbels zijn. Nu een kwart van de Nederlanders beschikt over een

tablet en hun aantal nog steeds sterk toeneemt, ontstaat een basis voor

de overgang naar digitale verdienmodellen. ABN AMRO verwacht dat

dit een gradueel proces zal zijn, het duurt nog enkele jaren voordat

digitaal leidend is in de bedrijfsvoering. In eerste instantie drukt

digitalisering juist de omzetontwikkeling van uitgevers van kranten en

tijdschriften, aangezien de prijsstelling van digitale media lager is. Daarbij

moeten vooral de dagbladuitgevers nog een vrij kostbare infrastructuur

voor hun printproducten (drukkerijen, distributieapparaat) in stand

houden. De uitdaging voor deze uitgevers ligt in strakke

kostenbeheersing totdat uiteindelijk het omslagpunt naar grotendeels

digitaal is bereikt. Boekuitgevers zijn wat dat betreft flexibeler in hun

kostenstructuur en kunnen de kosten beter aanpassen aan de oplage

van een boek. Professionele uitgevers zijn al grotendeels gedigitaliseerd

en opereren in zakelijke markten, waar hun content een relatief hoge en

vrij constante waarde heeft. Zij bedienen soms de hele wereld en zijn

veel minder afhankelijk van de Nederlandse markt. Bovendien kunnen zij

makkelijker andere markten kunnen aanboren, zoals evenementen en

big data onderzoek.

Netto mediabestedingen persmedia: EUR 1,3 mrd

▶ mutatie ten opzichte van 2011: -11%

▶ aandeel persmedia advertentiemarkt: 35%

Aantal uitgeverijen: 3.115

▶ waarvan boeken: 1.755

▶ waarvan kranten: 330

▶ waarvan tijdschriften: 1.030

www.mediamonitor.nlwww.nuv.nlwww.hoi-online.nlwww.cebuco.nl

uitgeverijen

Actuele sectorprognoses vindt u in onze publicatie ’Prognoses economie en sectoren’

16

505

383

233

186

93

59

69

48

529

392

231

189

92

61

75

52

0 100 200 300 400 500 600

De Telegraaf

AD

De Volkskrant

NRC Handelsblad

Trouw

Het Parool

nrc.next

Het Financieele Dagblad

(print oplage x 1.000)

Q4 2011 Q4 2012

60%

2%

30% Kosten van de omzetArbeidskosten

AfschrijvingenBedrijfsresultaat

8%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

2007 2008 2009 2010 2011 2012

e-boeken digitale kranten

37% 33,3%

28,8% 31,0%

15,8% 19,3%

18,5% 16,4%

0%

20%

40%

60%

80%

100%

2008 2012 Vak- en managementbladen Publiekstijdschriften Huis-aan-huis / nieuwsbladen Dagbladen

Enkele lichtpunten in oplage landelijke dagbladen

Papieren krant kent hoge productiekosten

Verkoop van digitale boeken en kranten versnelt

Verschuivingen in mediabestedingen

Bron: HOI

Bron: CBS, ABN AMRO Economisch Bureau

Bron: GfK, HOI, ABN AMROEconomisch Bureau

Bron: Nielsen, ABN AMRO Economisch Bureau

▶ In 2012 is de totale betaalde oplage van alle dagbladen met 3,1%

gedaald naar 3 miljoen kranten. Bij tijdschriften bedroeg de daling

6,1%. Deze dalingen passen in een langetermijntrend van krimp

van oplages. De enige landelijke kranten met een stijgende

printoplage zijn Trouw (+1,2%) en de Volkskrant (+0,5%).

▶ NRC Handelsblad en Het Financieele Dagblad zagen hun digitale

oplage zo sterk stijgen, dat deze de daling in print heeft

gecompenseerd. De totale oplage is hierdoor ook gestegen.

Opvallend is dat nog lang niet alle dagbladen een digitaal

abonnement aanbieden.

▶ Circa een derde tot de helft van de kosten van een uitgeverij

betreft het produceren en distribueren van printproducten. Hoewel

dagbladuitgevers pogingen doen door samenwerking hun distributie

te stroomlijnen, blijft het lastig om deze kosten te drukken.

▶ Daarnaast maken uitgeverijen kosten voor hun digitale producten.

De transitie naar een digitaal verdienmodel verlost uitgevers van de

hoge kosten van print, maar brengt ook andere werkwijzen en

nieuwe investeringen in bijvoorbeeld informatietechnologie met

zich mee.

▶ Door het stijgende aantal tablets heeft de verkoop van e-boeken

en kranten in 2012 een groeispurtje gemaakt. Toch blijft het markt-

aandeel nog relatief beperkt. In aantallen bedraagt dit voor

e-boeken 2,8%, wat neerkomt op 1,2 miljoen digitale boeken

met een omzet van EUR 12,2 mln.

▶ Bij dagbladen is 3,4% van de kranten via internet geleverd. Eind

2012 is het aandeel digitaal het grootst bij Het Financieele Dagblad

(22%), de Volkskrant (14%) en de NRC Handelsblad (9%).

▶ Alle persmedia hebben in 2012 advertentiegeld ingeleverd en hun

gezamenlijk marktaandeel is opnieuw gekrompen. Van het totale

aandeel van 51% in 2008 blijft naar schatting in 2013 maar circa

30% over.

▶ Binnen de persmedia verandert de verdeling van advertentiegeld,

doordat de publiekstijdschriften en huis-aan-huisbladen tijdens de

crisis minder hebben ingeleverd dan de dagbladen. Deze trend lijkt

in 2012 te zijn gekeerd door de daling van 17% van de advertenties

in huis-aan-huisbladen.

17uitgeverijen

Na twee stabiele jaren gaat zakelijke omzet van hardware in 2012 onderuit

Krimp vooral veroorzaakt door daling verkoop pc’s en kantoorhardware

Sterke stijging verkoop tablets geeft impuls aan consumentenmarkt

Branchebeschrijving

Trends en ontwikkelingen

Onze visie

Kerngegevens Websites

Bedrijven in deze branche houden zich bezig met één of meer schakels

in het proces van ontwerp, productie, marketing, distributie, verkoop

en aftersalesservice van IT-hardware. Convergentie van diensten en

producten leidt tot vervaging tussen productgroepen in elektronica. De

scheidslijn tussen telecommunicatieapparatuur, computerapparatuur

en consumentenelektronica is op zowel de zakelijke als de

consumentenmarkt, steeds minder relevant. IT-hardware wordt

daarom in deze Visie op sectoren breed opgevat.

De verkoop van hardware heeft in Nederland te leiden onder de voort-

durende economische malaise. Op de zakelijke markt is de omzet met

bijna 6% gedaald, terwijl deze in 2010 en 2011 nog stabiel bleef. Be-

drijven hebben extra bezuinigingsrondes doorgevoerd en besparen op

hun investeringen in vaste activa. Door het afnemend aantal kantoor-

medewerkers is er simpelweg minder nieuwe kantoorhardware nodig

in het bedrijfsleven. Digitalisering en thuiswerken zorgen voor minder

vraag naar printers en pc’s, maar meer vraag naar (online) opslag en

netwerkapparatuur. Een lichtpunt voor de branche is de sterke trend

richting mobiliteit. In 2012 zijn 1,8 miljoen tablets verkocht in Neder-

land, meerendeels op de consumentenmarkt. Dit is een verdubbeling

ten opzichte van 2011. Minpunt is wel dat de verkoop van pc’s en lap-

tops is afgenomen, ondanks de introductie van Windows 8. De tablet

alleen heeft de consumentenmarkt voor IT-hardware vorig jaar een

plus bezorgd. Momenteel is de omzet in tablets groter dan die in pc’s

en laptops samen. Deze verschuiving in het gebruik van hardware

heeft gevolgen voor de gehele IT-sector en haar toeleveranciers. Inter-

nationaal is de strijd volop gaande tussen de grootste digitale ecosys-

temen, die van Apple, Google en Microsoft. Achter deze spelers zitten

internationale netwerken van hardware-toeleveranciers. Nederlandse

bedrijven zijn weinig actief in de markt voor eindproducten. Wel zijn zij

sterk vertegenwoordigd aan het begin van de productieketen, bij de

productie van chips en chipsmachines.

ABN AMRO verwacht in 2013 opnieuw een min voor de zakelijke IT-

hardwaremarkt, al zal de krimp met circa 3%, lager uitvallen dan in 2012.

De economie blijft zwak en de investeringsbereidheid van het

bedrijfsleven laag. Pas vanaf 2014 gaat hierin verbetering optreden.

Opslag- en netwerkapparatuur blijven, net als tablets, profiteren van de

mobiliteitstrend. In 2013 zal de tablet op zowel de consumenten- als op

de zakelijke markt nog een positieve invloed hebben op de omzet. Maar

dit effect gaat langzamerhand afnemen als het punt binnen bereik komt,

dat 50% van de huishoudens beschikt over een tablet. Andere

segmenten binnen de IT-hardwarebranche zullen aan

productvernieuwing moeten doen, willen zij op termijn weer bij gaan

dragen aan de omzetgroei in de branche. Bij ultrabooks wacht de

consument op verbeterde batterijduur en meer concurrerende prijzen,

vooral in het topsegment. Het desktop-segment staat momenteel het

meest onder druk, door de trend naar mobiliteit. De verdringing van de

desktop-pc door de sterke groei van tablets, zal ook in 2013 doorgaan.

Consumenten en bedrijven verlengen de levensduur van pc’s uit

bezuinigingsoogpunt, maar ook omdat er te weinig noodzaak is tot

vervanging. Nu de tablet voor een groot deel de entertainmentfunctie

van desktop-pc’s overneemt, doen pc-fabrikanten er verstandig aan de

complete productfilosofie van de desktop-pc te herformuleren.

Zakelijke markt IT-apparatuur: EUR 5,5 mrd (-6%)

▶ waarvan computers: 50%

▶ waarvan printers en kantoortechnologie: 15%

▶ waarvan servers en netwerkapparatuur: 35%

Consumentenmarkt IT-apparatuur: EUR 3,6 mrd

(+4,6%)

Actuele sectorprognoses vindt u in onze publicatie ’Prognoses economie en sectoren’

www.nederlandict.nlwww.automatiseringgids.nlwww.ict-barometer.nlwww.computable.nl

it-hardware (productie en distributie)

18

14%

2005 2012

Telecom & Internet

Hardware

Software

Services

56% 21%

17% 54%

19%

10% 9%

-7,2%

-13,4%

1,7%

5,8% 4,0% 3,3%

7,0% 4,1%

-11,4%

0,3% 0,4%

-5,7%

-15%

-10%

-5%

0%

5%

10%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

50% 53% 50% 51%

53%

18% 19% 25% 28% 21%

0%

20%

40%

60%

80%

100%

nov. 2008 dec. 2009 jan. 2011 jan. 2012 juli 2012

Neemt af Blijft gelijkNeemt toe

32% 28% 25%

21% 26%

53% 39%

58% 62% 55%

21% 36%

14% 15% 18%

0%

20%

40%

60%

80%

100%

Totaal Industrie Handel/distributie

(semi) Overheid

Dienst-verlening

Neemt af Blijft gelijk Neemt toe

26% 25% 28% 23%

27%

Verschuiving binnen ICT-markt van hardware naar software

Omzet IT-hardware daalt weer

Voorzichtig herstel verwachtingen hardwarebestedingen

Beste vooruitzichten in handel en distributie

Bron: Nederland ICT

Bron: Nederland ICT

Bron: Ernst & Young

Bron: Ernst & Young

▶ De totale Nederlandse ICT-markt heeft in 2012 een omzet gedraaid

van EUR 29,7 mrd, een lichte daling van 0,5% ten opzichte van

2011. Terwijl hardware en IT-dienstverlening een daling lieten zien,

is er juist meer geld besteed aan software en telecom- en

internetdiensten.

▶ Op de lange termijn verschuiven op de IT-markt de uitgaven van

hardware naar software. Een belangrijke oorzaak van deze trend

ligt in de continue prijserosie van hardwareproducten op de

internationale markten.

▶ De aanhoudende economische malaise sinds 2008 heeft de zakelij-

ke hardwaremarkt geen goed gedaan. Na de forse klap van 2009

heeft de omzet zich in 2010 en 2011 niet kunnen herstellen. In 2012

zijn de uitgaven aan hardware in het bedrijfsleven wederom

gekrompen.

▶ De vooruitzichten voor 2013 zijn volgens ABN AMRO niet positief.

De verwachting is dat dit jaar de bedrijfsinvesteringen opnieuw af-

nemen, om pas in 2014 weer aan te trekken. Voor de zakelijke

hardwaremarkt betekent dit een omzetdaling van circa 3%.

▶ Medio 2012 is er voor het eerst in jaren een lichte omslag te zien in

de verwachtingen van inkopers van hardware in het bedrijfsleven.

Deze verwachtingen gelden voor de 12 maanden volgend op de

datum van peiling.

▶ Ten opzichte van het begin van 2012 is het aandeel inkopers dat

een toename van hardwareverkopen verwacht, gestegen van 21%

naar 26%. De inkopers die een daling verwachten, zakken van

28% naar 21%. De vraag is echter in hoeverre deze verwachtingen

hebben standgehouden, aangezien de economie vooral in de

tweede helft van 2012 verder is verslechterd.

▶ Van de verschillende klantsegmenten, was medio 2012 de industrie

het negatiefst als het gaat om de verwachtingen van inkopers over

hun hardwarebestedingen. In 2011 was deze sector juist een

goede klant, door de aantrekkende export van de Nederlandse

industrie. In de loop van 2012 nam de exportgroei echter gestaag

af.

▶ Vooral de inkopers in de handel en distributie zijn positiever dan

gemiddeld. Het saldo van negatieve en positieve antwoorden

bedraagt in dit klantsegment 14%, wat significant afwijkt van het

gemiddelde saldo van 5%. In de industrie is dit saldo zelfs -11%.

19it-hardware (productie en distributie)

Slecht jaar 2012 voor IT-dienstverleners met omzetdalingen en ontslagen

Softwarebedrijven ontspringen de dans en weten omzet te vergroten

Vooruitzichten 2013 getemperd door zwakke economie en bezuinigingen

Branchebeschrijving

Trends en ontwikkelingen

Onze visie

Kerngegevens Websites

Bedrijven die software en IT-services aanbieden, leveren voor de zakelij-

ke markt diensten op het gebied van applicatiebeheer, werkplekbeheer,

softwareontwikkeling en IT-advisering. De IT-branche is een relatief

jonge bedrijfstak, die in korte tijd is uitgegroeid tot een onmisbare

factor in de economie. De IT-servicesmarkt wordt gedomineerd door

een klein aantal grote (internationale) spelers. Daarnaast bieden middel-

grote en kleine ondernemingen en een groot aantal zzp’ers een breed

scala aan gespecialiseerde IT-diensten en softwareontwikkeling aan. De

opkomst van cloud computing (online IT-services en verhuur van soft-

ware) zorgt voor andere werkwijzen en verdienmodellen in de branche.

Hoewel softwarebedrijven het gemiddeld genomen beter hebben

gedaan, lieten IT-services en software lange tijd wel dezelfde omzet-

trends zien. Tot vorig jaar. In 2012 hebben IT-dienstverleners een om-

zetverlies van 3,4% geboekt, terwijl de verkopen van software – tegen

de ongunstige conjunctuur in – zijn gestegen met 2,4%. Niet alleen

het bedrijfsleven, maar vooral ook overheden hebben vorig jaar het

mes gezet in hun uitgaven aan IT-diensten. Grote IT-dienstverleners

kampten met duidelijke omzetdalingen en in de top van de markt start-

te een nieuwe ronde massaontslagen. Bij marktleider CapGemini

leidde de frictie tussen oplopende (loon)kosten en dalende omzet zelfs

tot een openlijke discussie over demotie van oudere werknemers. De

IT-dienstverlening heeft te maken met verzadigde markten: het aantal

opdrachten neemt af door een daling van het aantal kantoormedewer-

kers en Het Nieuwe Werken. Bovendien vindt prijserosie plaats door

offshoring en concurrentie van een groeiend aantal zzp’ers. Het soft-

waresegment presteert daarentegen al enige tijd bovengemiddeld ten

opzichte van de rest van de IT-sector en de gehele economie. In tijden

van tegenvallende conjunctuur weten softwaremakers hun producten

goed te verkopen als oplossing voor meer efficiency en besparingen.

De opkomst van cloud computing lijkt in eerste instantie een tweeledi-

ge impact te hebben. Waar softwarebedrijven hun markten kunnen uit-

breiden naar het midden- en kleinbedijf, hebben IT-dienstverleners

vooralnog last van het kostenbesparende aspect van cloud computing.

Voor 2013 verwacht ABN AMRO voor de IT-branche nog geen duidelijk

herstel van de omzet. De zwakke economie biedt voor het bedrijfsleven

nauwelijks stimulansen om over te gaan tot meer investeringen. De

overheid heeft bovendien nieuwe bezuiningen voor ogen, dus ook van

dit klantsegment valt weinig te verwachten. Op brancheniveau blijft de

omzetgroei daarom opnieuw rond de 0,5% hangen. En weer is er de

tegenstelling tussen groeiende softwarebestedingen en een dalende

omzet in IT-dienstverlening. Maar op de langere termijn zijn de vooruit-

zichten voor de IT-branche wel degelijk positief. Nederland beschikt over

een concurrerende vestigingsplaats voor internationale IT-bedrijven. Veel

internationaal dataverkeer verloopt via het Amsterdamse AMS-IX, het

op één na grootste internetknooppunt ter wereld. Wetgeving gebaseerd

op netneutraliteit, betrouwbare voorzieningen en een sterke creatieve

industrie verstevigen deze uitgangspositie. Hierdoor kan de IT-branche

komende jaren profiteren van de voortgaande groei van cloud

computing. Buitenlandse en Nederlandse IT-dienstverleners kunnen

vanuit ons land hun clouddiensten in principe overal aanbieden. In

bepaalde niches en softwaresegmenten hebben Nederlandse bedrijven

zelfs leidende posities. Op de softwaremarkt geldt vaak het principe

‘winner takes all’: voor vernieuwende en specialistische software ligt al

snel een wereldmarkt open.

Aantal bedrijven: 39.910

▶ waarvan zzp’ers: 31.815

Omzet totale ICT-sector: EUR 29,7 mrd

▶ omzetmutatie 2012: -0,5%

Omzet IT-dienstverlening en software: EUR 8,0 mrd

▶ omzetmutatie 2012: 0,2%

Actuele sectorprognoses vindt u in onze publicatie ’Prognoses economie en sectoren’

www.bitti.nl www.nederlandict.nlwww.ictbarometer.nlwww.automatiseringgids.nl

it-services en software

20

9,5%

8,1%

-4,1%

2,0%

3,2% 2,4%

7,4% 7,4%

-8,3%

1,6% 1,2%

-3,4%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2007 2008 2009 2010 2011 2012

Software Services

-80

-60

-40

-20

0

20

40

60

2009 2010 2011 2012

sald

o po

s/ne

g an

twoo

rden

IT-dienstverlening Zakelijke diensten

Kosten van de omzet

2%

56% 38%

4%

Arbeidskosten

AfschrijvingenBedrijfsresultaat

1 werkzame persoon

0,3%

79,7%

15,7%

4,2% 2-10 werkzame personen

10-100 werkzame personen>100 werkzame personen

Software doet het beter dan IT-services

Vertrouwen IT-ondernemers daalt weer

Hoge arbeidskosten kenmerkend voor IT-branche

Sterke groei zzp’ers door ontslagen

Bron: Nederland ICT

Bron: Nederland ICT, CBS

Bron: CBS, ABN AMRO Economisch Bureau

Bron: CBS, ABN AMRO Economisch Bureau

▶ Na een vrij gematigd herstel van de kredietcrisis van 2009, zijn IT-

dienstverleners in 2012 weer in de min geschoten.

Softwarebedrijven hebben het matige herstel van hun omzet

doorgezet in 2012. Voor beide IT-markten geldt echter dat de

groeicijfers van voor de kredietcrisis uit het zicht zijn geraakt.

▶ Voor 2013 verwacht ABN AMRO een continuering van de

omzettrends, al zal de afname bij IT-diensten, met 2% een lichte

verbetering zijn ten opzichte van 2012. Software boekt opnieuw

een omzetstijging van rond de 2%.

▶ Vlak na de kredietcrisis herstelde het vertrouwen van ondernemers

in de IT-dienstverlening zich in lijn met andere zakelijke dienstverle-

ners. Daarna stokte het vertrouwen van de zakelijke dienstverlening,

terwijl het vertrouwen van IT-ondernemers verder steeg.

▶ Medio 2012 begon het vertrouwen in de IT-dienstverlening, door de

verslechterende economie echter weer gestaag af te nemen. De

massaontslagen van werknemers in de branche hebben het ver-

trouwen geen goed gedaan.

▶ De gemiddelde loonkosten bij IT-bedrijven liggen relatief hoog door

het hoge opleidingsniveau van werknemers. Circa 56% van de

IT’ers is hoger opgeleid. In bepaalde segmenten van de IT-arbeids-

markt bestaat daarnaast een structureel tekort aan specialisten.

▶ De arbeidskosten in de IT-branche maken 38% uit van de omzet, bij

uitgeverijen is dit percentage 30% en in de telecom 12%.

▶ Het bedrijfsresultaat als percentage van de omzet laat de afgelo-

pen jaren een daling zien van circa 5% naar 2%.

▶ Het aantal bedrijven dat het CBS telt in deze branche is sinds het

uitbreken van de kredietcrisis met ongeveer de helft gestegen.

Deze groei is sterk gedreven door het grote aantal zzp’ers dat er in

de brache is bijgekomen.

▶ Door de specifieke aard van het IT-werk en de daarvoor benodigde

opleidingen, is het voor IT’ers lastiger om een carrièrewending te

bewerkstelligen. Veel ontslagen IT’ers kiezen daarom voor een

bestaan als zelfstandig adviseur.

21it-services en software

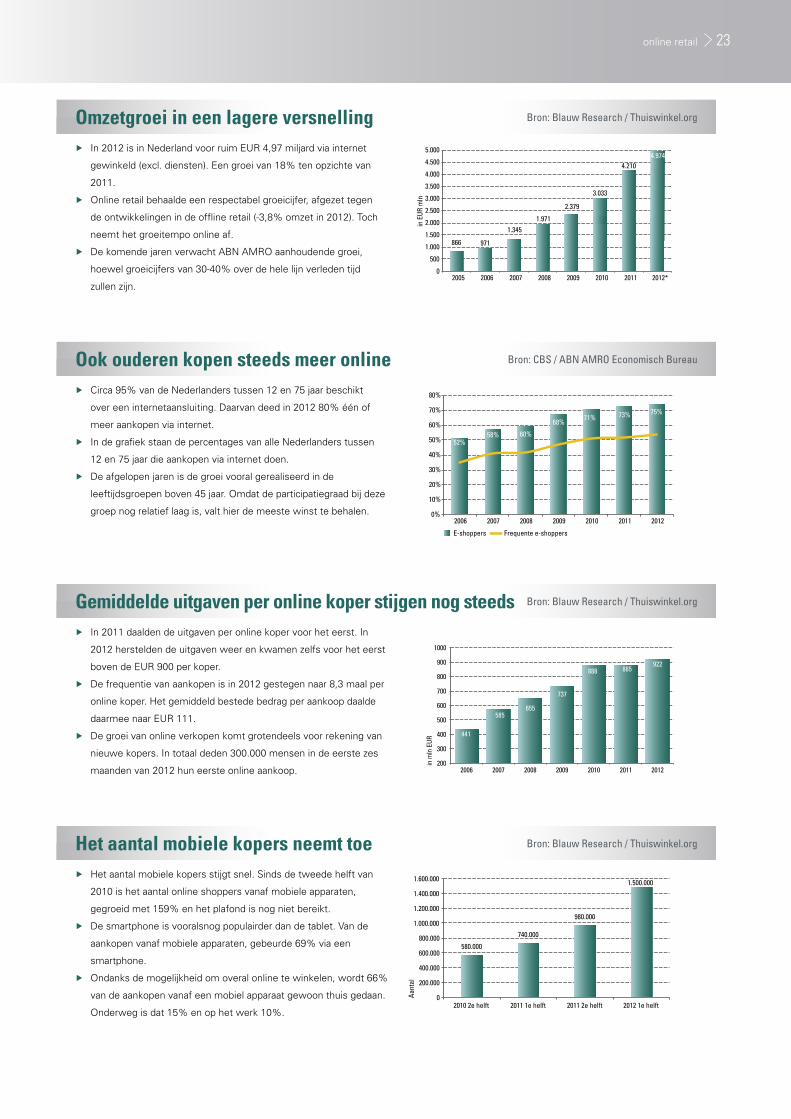

Omzetgroei zwakt af, maar blijft nog steeds substantieel

Economische crisis ook voelbaar online

Consument denkt steeds minder in afzonderlijke kanalen

Branchebeschrijving

Trends en ontwikkelingen

Onze visie

Kerngegevens Websites

Online retail omvat de verkoop van producten en diensten via internet

aan particulieren. De branche bestaat uit spelers die puur als web-

winkel opereren (pure players) en bedrijven die fysieke winkels met

een webwinkel combineren (cross-channel). De meeste daarvan

komen voort uit traditionele winkels, maar andersom komt ook voor. In

deze Visie op Sectoren ligt de nadruk op de online verkoop van

producten.

De afzet van non-food producten via fysieke winkels laat al enkele

jaren op rij een forse daling zien. Dit probleem is niet los te zien van de

economische tegenwind, maar ook de groei van online retail speelt

onmiskenbaar een rol. Een groei die ook in deze economisch

moeilijkere tijden doorzet, hoewel het tempo lijkt af te nemen. In 2012

is de totale omzet aan non-food producten uitgekomen op EUR 4,97

miljard, een toename van 18% ten opzichte van 2011. Voor het eerst

dook de jaar op jaar groei van online retail als geheel onder de 10%,

waarmee de dalende trend in het groeitempo wordt doorgezet. Ter

vergelijking: in 2007 groeide de omzet nog met 38% ten opzichte van

het voorgaande jaar. Het lijkt er op dat de economische crisis ook

invloed begint te krijgen op de online retail, ondanks de nog steeds

stevige groeicijfers. Het totaal bestede bedrag per consument daalde

in 2011 (met 0,3%), hoewel dit in 2012 weer herstelde, met 13% tot

EUR 922. Ook de gemiddelde besteding per bestelling is de laatste

twee jaar gedaald, van EUR 120 in de eerste helft van 2010 tot

EUR 110 in dezelfde periode in 2012. Over heel 2012 komt dit bedrag

uit op EUR 111, tegen EUR 119 in 2010. Deze daling is voornamelijk

toe te schrijven aan het toegenomen aandeel van software (apps) in

de online verkopen. De Nederlandse online retail wordt voornamelijk

beheerst door enkele grote spelers: van de totale omzet van Neder-

landse online retailers wordt 78% door de 100 grootste partijen

gerealiseerd.

De groei is er bij online retail nog niet uit. Zelfs na de forse groei van de

afgelopen jaren, met 134% tussen 2008 en 2012, beslaat het online

aandeel in de totale retail nog steeds slechts 5,6%. Een substantieel

aandeel met nog steeds voldoende opwaarts potentieel, hoewel het

tempo van de groei zal afnemen. Verdere groei van de online omzet

zal voornamelijk de fysieke winkelomzet kannibaliseren: gezien de

economische omstandigheden verwacht ABN AMRO dat de

consumentenbestedingen de komende jaren niet of nauwelijks zullen

groeien. Kansen voor online spelers zijn te vinden in nichemarkten, waar

ze ’superspecialist’ kunnen zijn. Een dergelijke positie verbetert de

vindbaarheid van de winkel. En mits duidelijk en overzichtelijk

gepresenteerd, is een groot en gericht assortiment aantrekkelijk genoeg

om de voordelen van de fysieke winkel, het ’vastpakken’ en ’gras-

duinen’, grotendeels teniet te doen. Toch biedt offline ook voor online

spelers kansen: De consument denkt niet in kanalen en wil naar

believen switchen tussen on- en offline, zonder daarbij in te leveren op

de winkelervaring. Dit biedt aan fysieke winkels kansen, als zij online

samenwerking zoeken met leveranciers, andere retailers of pure online

spelers. De mogelijkheden bestaan om in de fysieke winkel zelf, online

extra assortiment aan te bieden.

Omzet online retail producten: EUR 4,97 mrd

Aandeel e-shoppers onder 12- t/m 74-jarigen: 75%

Aandeel frequente e-shoppers: 54%

Aandeel online verkopen in detailhandel: 6%

Bestedingen per online koper per jaar: EUR 922

Actuele sectorprognoses vindt u in onze publicatie ’Prognoses economie en sectoren’

www.emerce.nlwww.thuiswinkel.orgwww.blauw.com

online retail

22

866 971

1.345 1.971

2.379

3.033

4.210 4.974

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2005 2006 2007 2008 2009 2010 2011 2012*

in E

UR m

ln

52% 58% 60%

68% 71% 73% 75%

0%

10%

20%

30%

40%

50%

60%

70%

80%