UNIVERSIDAD AUTÓNOMA METROPOLITANA IZTAPALAPA

DIVISIÓN DE CIENCIAS SOCIALES Y

HUMANIDADES (C.S.H.)

Departamento de Economía Coordinación de Economía Licenciatura en Economía

“COMPARACIÓN DE LA BALANZA DE PAGOS Y PATRON DE CRECIMEINTO ECONÓMICO ENTRE

MÉXICO Y CHINA. (1980-2003)”

Por: Roberto Fernando García Ramírez Asesor: Dr. José Luis Estrada López

México, D.F. Octubre de 2006

2

INDICE.

Paginas Introducción

Capítulo 1. Revisión Teórica.

1.1 Balanza de Pagos........................................................................................7 1.2 Cuentas Nacionales.................................................................................. 12 1.3 Modelos de crecimiento............................................................................18 1.3.1 Harrod....................................................................................................19 1.3.2 Domar....................................................................................................22 1.3.3 Solow........... .........................................................................................23 1.3.4 Kalecki para una economía capitalista...................................................26 1.3.5 Lucas...... ...............................................................................................27 1.3.6 Romer.......... ..........................................................................................29 1.3.7 Modelo Neoestructuralista: Moreno-Brid..............................................30 Bibliografia......................................................................................................32

Capítulo 2. Antecedentes.

2.1 Antecedentes de la República Popular de China................................. 34 2.1.1 Política fiscal..........................................................................................38 2.1.2 Política Monetaria..................................................................................39 2.2 Antecedentes de México...........................................................................41 2.3 Conclusiones.............................................................................................50 Bibliografía......................................................................................................51

3

Páginas.

Capítulo 3. Análisis de la Balanza de Pagos entre China y México.

3.1 Análisis de la Balanza de Pagos. México (1980-2003)...........................53 3.2 Análisis de la Balanza de Pagos. China (1980-2003).............................62 3.3 Análisis comparativo de la Balanza de Pagos China y México (1980-2003)................................................................................................68 3.4 Conclusiones.............................................................................................78

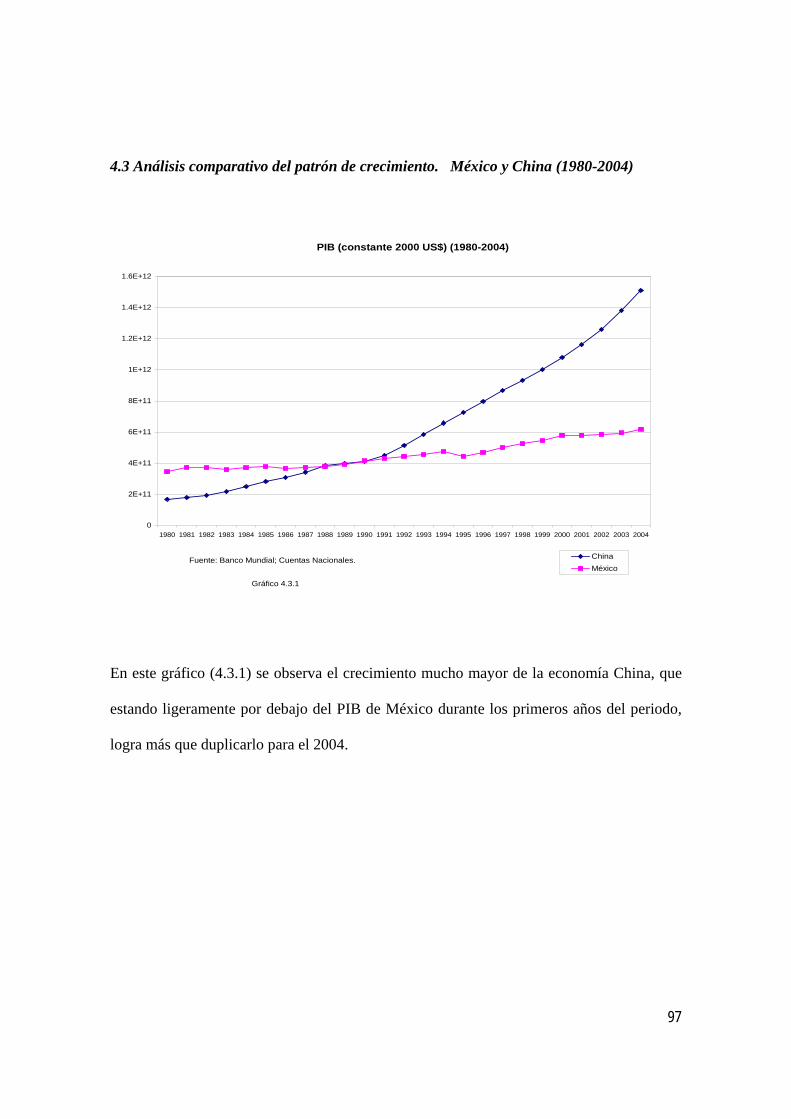

Capítulo 4. Análisis comparativo del patrón de crecimiento del PIB entre China y

México.

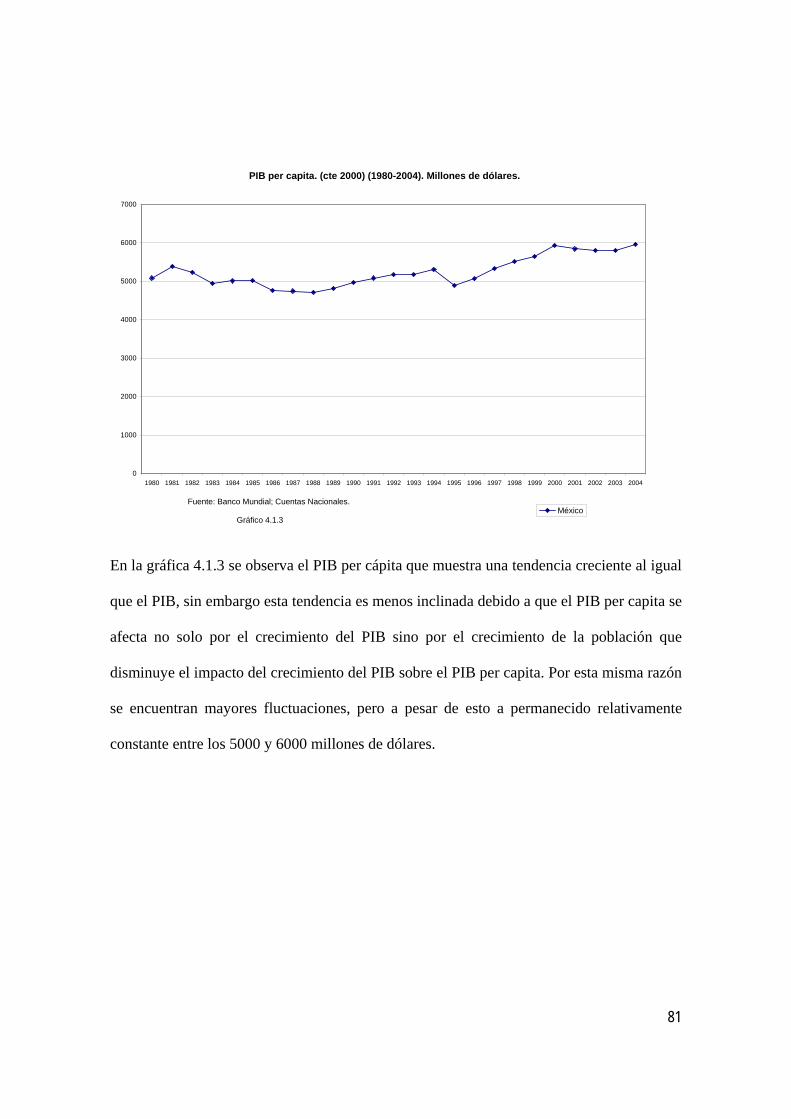

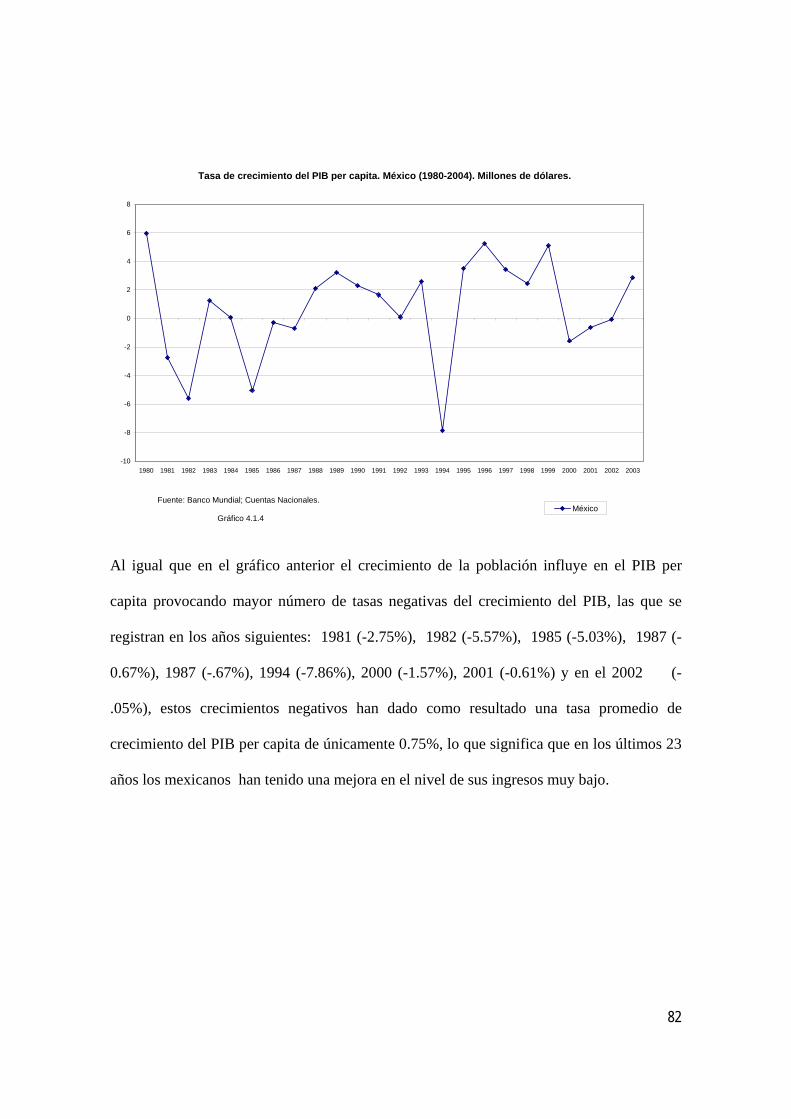

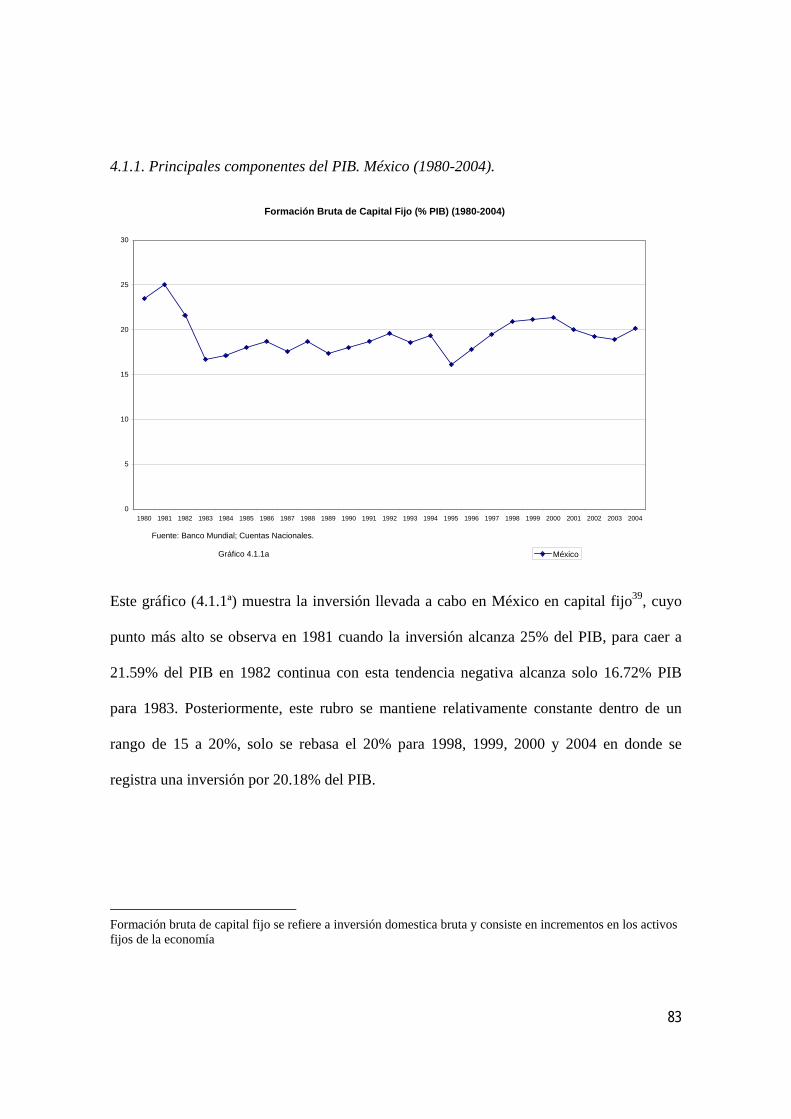

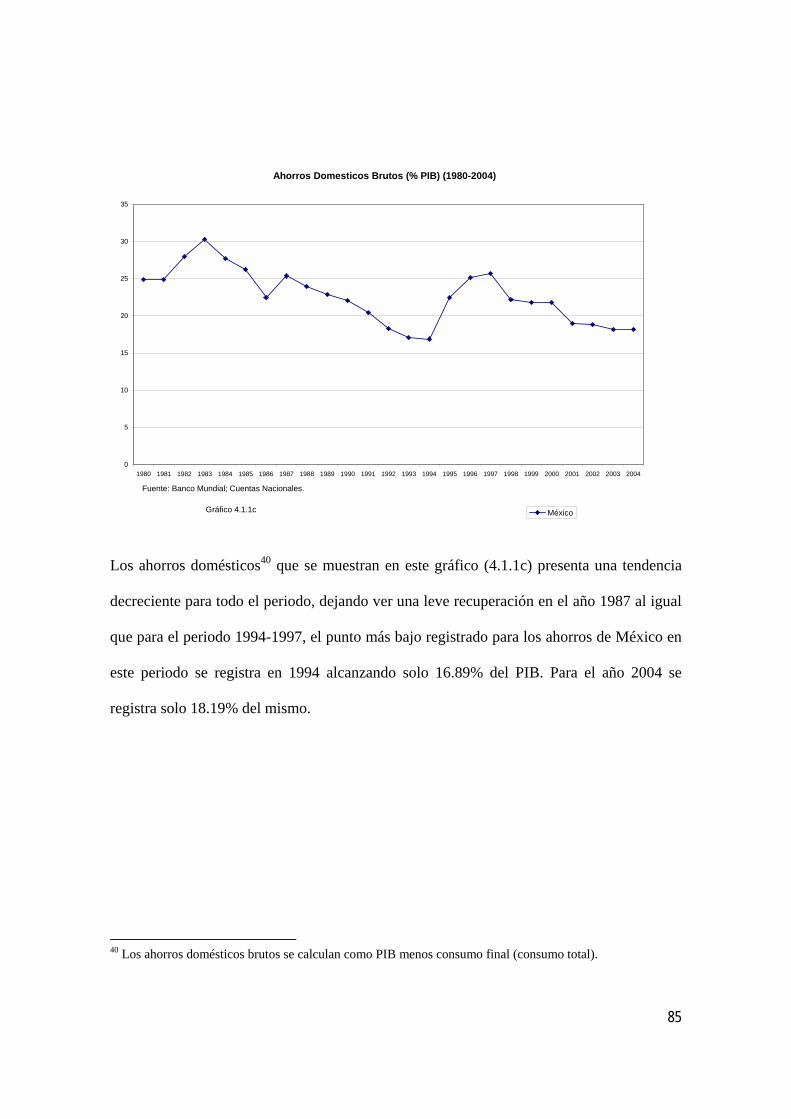

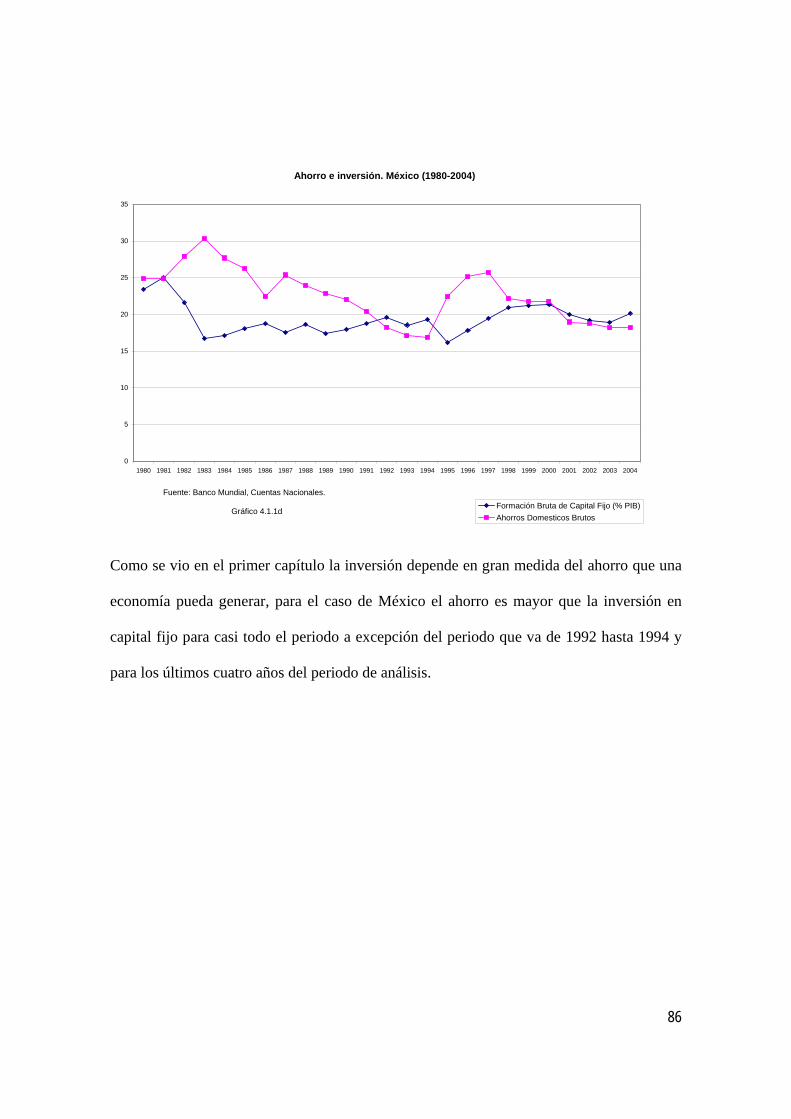

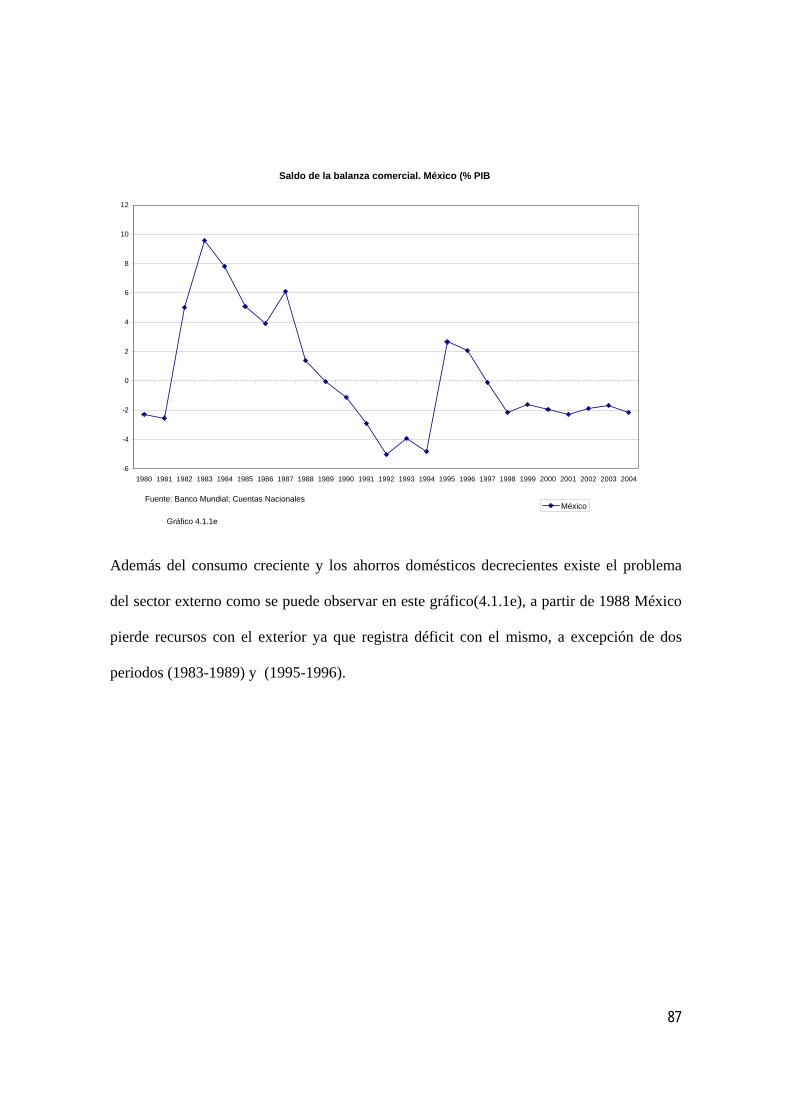

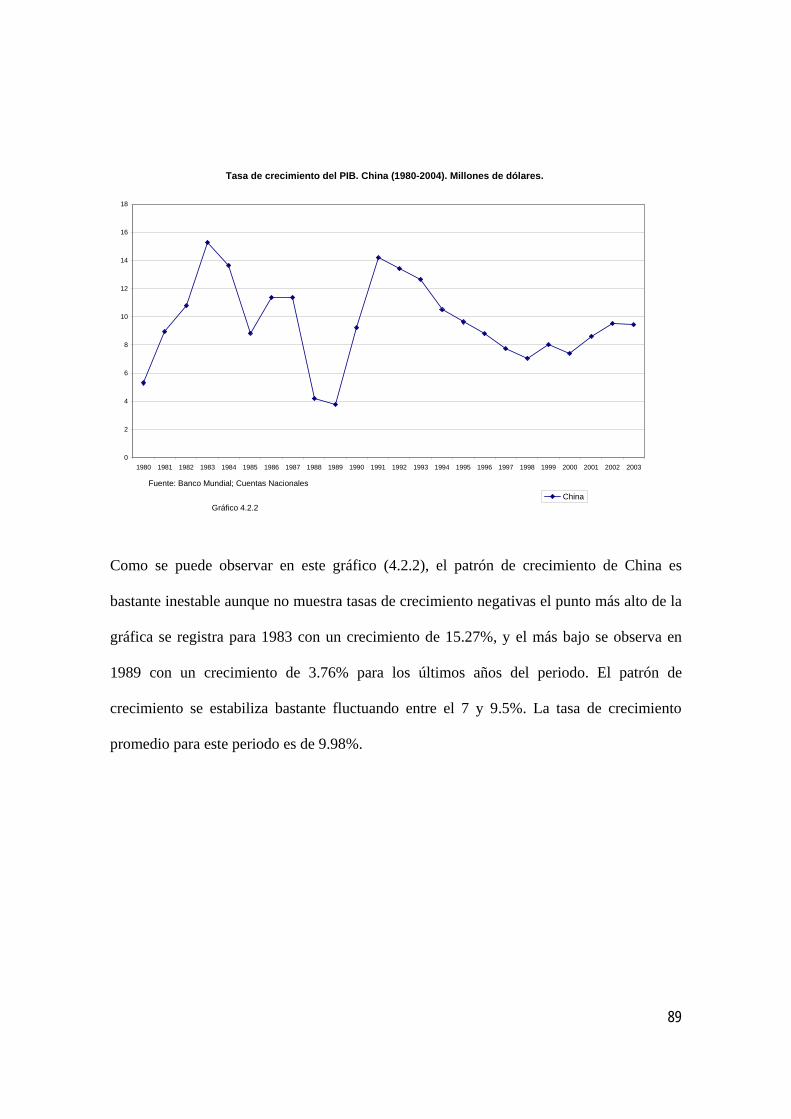

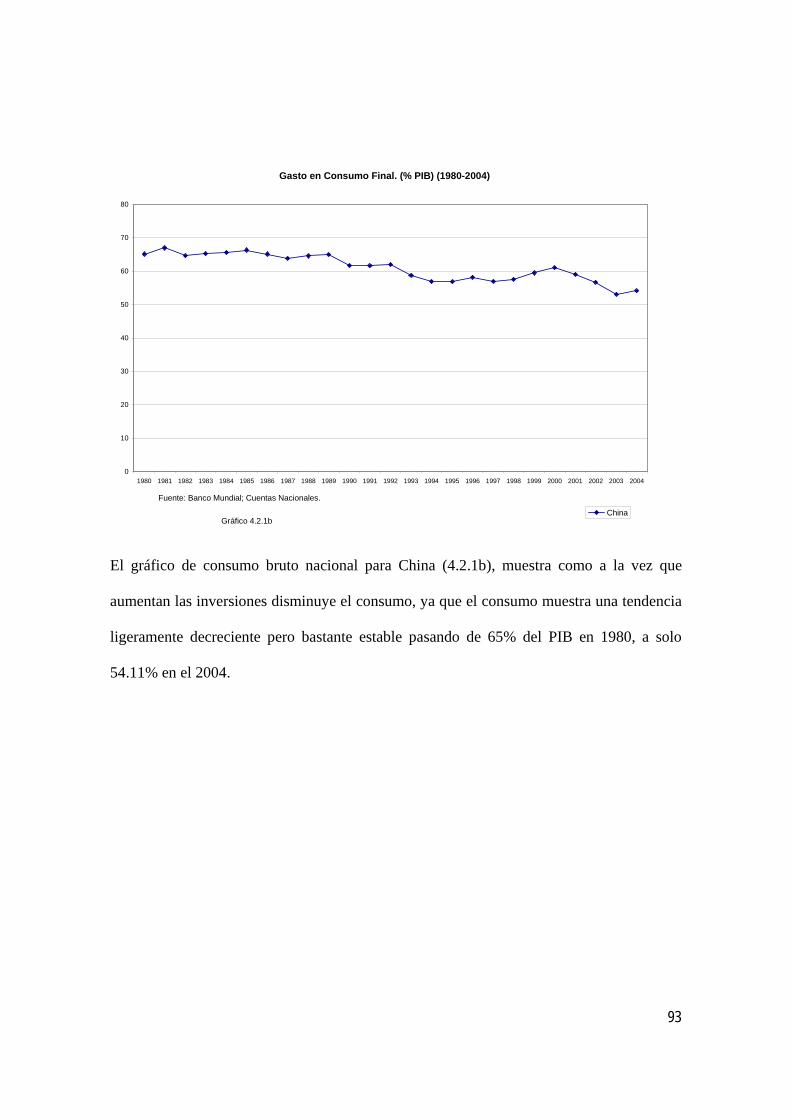

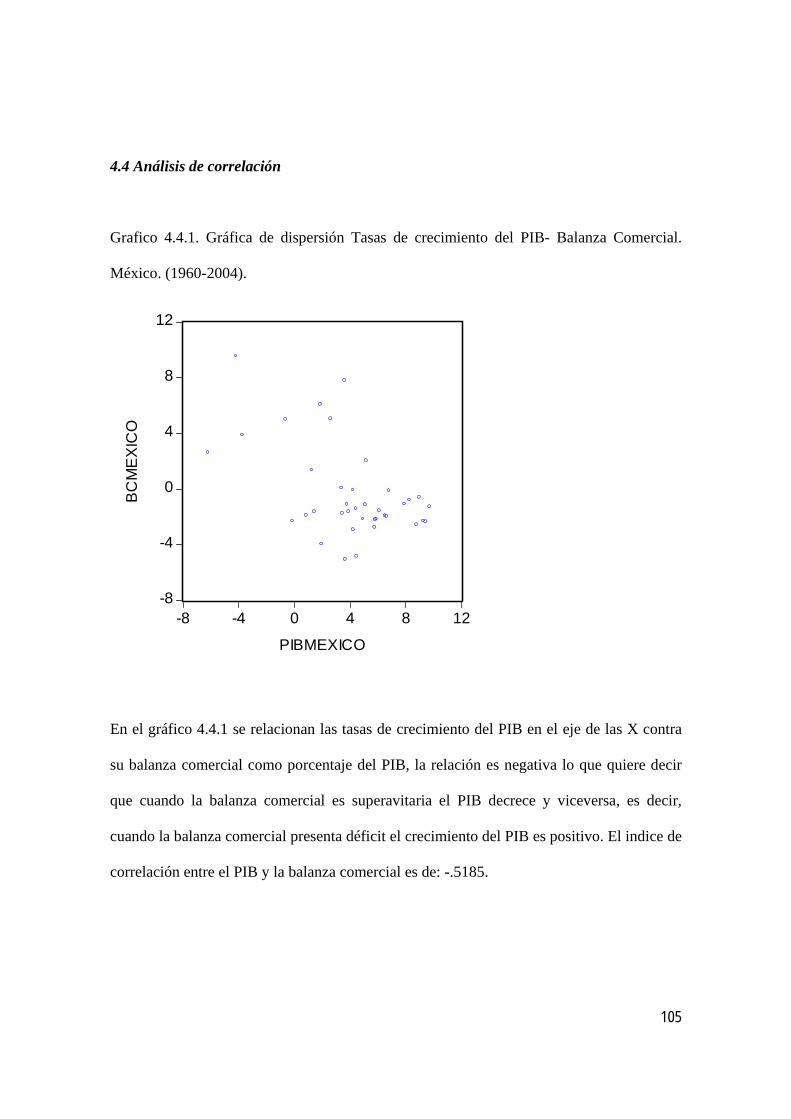

4.1 Análisis del patrón de crecimiento del PIB. México. (1980-2003)…………………………..……………………………………..............83 4.1.1 Principales componentes del PIB. México (1980.2004) …………….87 4.2 Análisis del patrón de crecimiento del PIB. China (1980.2004)............................................................................................92 4.2.1 Principales componentes del PIB. China (1980.2004) ….................96 4.3 Análisis comparativo del patrón de crecimiento. México y China. (1980-2004)……………………...……………...…..…...101 4.4 Análisis de correlación...........................................................................109 4.5 Conclusiones...........................................................................................113

Capítulo 5 Conclusiones Finales.

4

Introducción.

La relación entre el crecimiento económico de un país y la evolución de la balanza de pagos

ha sido estudiada en Villarreal (2005) para el caso de México a lo largo de varios periodos

de crecimiento desde 1960. Este estudio es una actualización del primero que realizó el

autor en 1976, donde su atención se centro en el fenómeno del agotamiento del modelo

sustitutivo de importaciones. Una de las tendencias que se detectaron en este estudio fue

hacia el deterioro en el sector externo de la economía, es decir la balanza de cuenta

corriente. Observó que al darse la transición de la fase que se inicia la producción local de

bienes más complejos, se presenta un problema estructural. Estima que la elasticidad

ingreso de las importaciones aumenta considerablemente mientras que la elasticidad precio

de las mismas permanece bajo. Además que las exportaciones siguen siendo inelásticas

respecto al tipo de cambio, por lo que genera la tendencia al déficit en la cuenta corriente al

crecer la economía.

El propósito de la presente investigación consiste en analizar el comportamiento de la

balanza de pagos en relación con las modalidades que ha tomado el crecimiento económico

en China y en México. Como se sabe, el crecimiento económico es un proceso altamente

complejo y determinado en forma multifactorial, por lo que esta investigación se enfoca al

estudio de las maneras (en su estructura y evolución) dichas modalidades de crecimiento.

5

China y México son países que han implementado reformas económicas durante las dos

últimas décadas y que han logrado reorientar sus economías hacia la exportación. Sin

embargo, China ha logrado combinar un rápido crecimiento económico con situaciones

favorables en su balanza de pagos, mientras México sigue teniendo un crecimiento

económico insuficiente. Por su orientación exportadora, gran parte del impulso al

crecimiento se debe a las múltiples relaciones con el exterior. En este sentido es que resulta

útil analizar en forma sistemática toda la información que se recopila y clasifica en la

balanza de pagos de cada país y el reflejo que tiene en el patrón de crecimiento de cada

país. Para contestar la pregunta: ¿Cómo se refleja la balanza de pagos sobre el patrón de

crecimiento económico?

El primer capítulo se dedica a revisar y analizar los principales elementos teóricos y

metodológicos de la balanza de pagos y de sus componentes, así como diversos modelos de

crecimiento económico (Harrod-Domar, Solow, Kalecki, Romer, Lucas y Moreno-Brid). Se

pone especial atención a las relaciones entre contabilidad de la balanza de pagos y la

contabilidad nacional.

En el segundo capítulo se revisan los antecedentes económicos y políticos de los dos países

con el fin de caracterizar los procesos de reestructuración económica y política en orden

cronológico y sus diferencias.

En el tercer capítulo se realiza un análisis de la balanza de pagos de los dos países y sus

principales componentes a fin de obtener las principales diferencias en el desarrollo de

estas variables a lo largo del periodo 1980-2003.

Por último en el cuarto capítulo se hace una revisión del patrón de crecimiento económico

de ambos países. Por otro lado se relaciona las principales variables de la cuenta corriente y

de la cuenta financiera con el patrón de crecimiento, para aclarar la falta de crecimiento de

México y el éxito en la reestructuración económica por parte de China.

6

COMPARACIÓN DE LA BALANZA DE PAGOS Y PATRON DE

CRECIMEINTO ECONÓMICO ENTRE MÉXICO Y CHINA (1980-

2003)

Capitulo 1: Revisión teórica

En este capitulo se hace una presentación de los enfoques teóricos que se utilizarán durante

la investigación. En la primera sección se tratará el problema de la balanza de pagos de un

país en lo que se refiere a relaciones contables, a continuación, se estudia la contabilidad

nacional y sus principales identidades contables, para posteriormente analizar

conjuntamente los dos sistemas de contabilidades. Por último en la tercera sección se

revisarán algunas de los principales enfoques sobre el crecimiento económico.

7

1.1 Balanza de pagos.

Al hacer una comparación de la Balanza de Pagos de dos países, se busca encontrar las

principales diferencias de los componentes más importantes entre las dos Balanzas.

A continuación se definirán muy brevemente los principales componentes de la balanza de

pagos y las formas en que se registran cuantitativamente las transacciones de un país con el

resto del mundo dentro de la misma

Salvatore define la balanza de pagos como: “el resumen del registro contable en el que en

principio, se registran todas las transacciones de los residentes de una nación con los de

todas las otras naciones durante un periodo en particular, por lo general un año natural”

(Salvatore, 1997, pp.398)

La Balanza de pagos se presenta como un informe resumido, agrega todo el intercambio

de mercancías en algunas categorías principales. Del mismo modo, solo se incluye el saldo

neto de cada tipo de flujo de capital internacional.

La balanza de pagos tiene dos grandes divisiones que son:

1) Cuenta corriente: agrupa juntas todas las ventas y compras de bienes y servicios

corrientemente producidas, los ingresos de las inversiones y las transferencias

unilaterales, ofrece el vínculo entre las transacciones internacionales de la nación y

su ingreso nacional. (Salvatore, 1997, pp.406)

2) Cuenta de capital: Registra todas las compras o ventas internacionales de activos1.

(Krugman, Obstfeld, 2003, pp.322)

A su vez la cuenta corriente se divide en:

1 Como aquí se define la cuenta de capital se puede encontrar también con el nombre de cuenta financiera, principalmente en las cuentas que realiza el Fondo Monetario Internacional y que será la presentación que se utilizara en el presente análisis.

8

1. Bienes

a) comercio de importación y exportación de bienes (comercio visible y balanza

comercial);

2. Servicios

• Servicios no factoriales

b) viajeros al interior (turistas)

c) viajeros fronterizos (automovilistas y peatones)

d) otros servicios no factoriales: transportes diversos, impuestos en puertos y

aeropuertos etc.

e) transferencias unilaterales

• Servicios factoriales

f) intereses de la deuda, remesas, ganancias de empresas en el exterior con matrices

dentro del país

De la misma manera la cuenta de capital se divide en:

1. Inversiones directas (Adquisición mayor al 10% de los activos de una empresa o la

apertura de una empresa extranjera en territorio nacional.)

2. Inversiones de cartera (Compras menores al 10% de los activos de una empresa)

3. Capital publico (transacciones con activos o pasivos exteriores, exclusivamente activos de

reserva) (Estrada, Arriaga. Notas de clase)

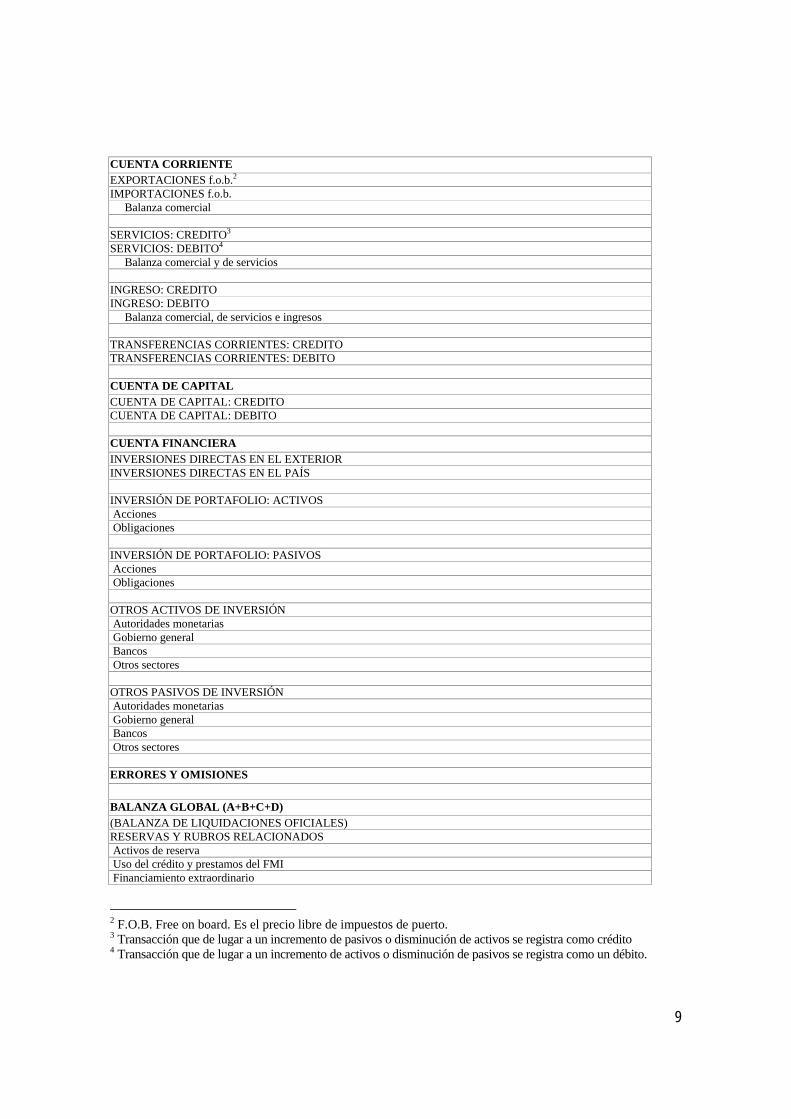

El siguiente esquema muestra la presentación del FMI en sus balanzas de pagos. (Estrada José,

Arriaga Rosalinda, notas de clase).

9

CUENTA CORRIENTE EXPORTACIONES f.o.b.2 IMPORTACIONES f.o.b. Balanza comercial SERVICIOS: CREDITO3 SERVICIOS: DEBITO4 Balanza comercial y de servicios INGRESO: CREDITO INGRESO: DEBITO Balanza comercial, de servicios e ingresos TRANSFERENCIAS CORRIENTES: CREDITO TRANSFERENCIAS CORRIENTES: DEBITO CUENTA DE CAPITAL CUENTA DE CAPITAL: CREDITO CUENTA DE CAPITAL: DEBITO CUENTA FINANCIERA INVERSIONES DIRECTAS EN EL EXTERIOR INVERSIONES DIRECTAS EN EL PAÍS INVERSIÓN DE PORTAFOLIO: ACTIVOS Acciones Obligaciones INVERSIÓN DE PORTAFOLIO: PASIVOS Acciones Obligaciones OTROS ACTIVOS DE INVERSIÓN Autoridades monetarias Gobierno general Bancos Otros sectores OTROS PASIVOS DE INVERSIÓN Autoridades monetarias Gobierno general Bancos Otros sectores ERRORES Y OMISIONES BALANZA GLOBAL (A+B+C+D) (BALANZA DE LIQUIDACIONES OFICIALES) RESERVAS Y RUBROS RELACIONADOS Activos de reserva Uso del crédito y prestamos del FMI Financiamiento extraordinario

2 F.O.B. Free on board. Es el precio libre de impuestos de puerto. 3 Transacción que de lugar a un incremento de pasivos o disminución de activos se registra como crédito 4 Transacción que de lugar a un incremento de activos o disminución de pasivos se registra como un débito.

10

Para registrar las transacciones internacionales5existen dos procedimientos; el primero es de

contabilidad por partida doble, en el que se registran todos los movimientos en dos formas en

crédito y débito, debido a esto se le llama por partida doble, por que todos los movimientos

quedan registrados dos veces con signo contrario. Y el segundo en el que todo ingreso se

registra como un crédito y todo egreso se registra como un débito. Esta última presentación

será la utilizada en el presente análisis.

Así, al final de los periodos y sumando todos los créditos y débitos registrados en los

diferentes componentes de la balanza de pagos, se registrarán superávit6 y déficit7 en los

saldos netos de las diferentes cuentas. Estos ayudaran a comparar los diferentes componentes

de las balanzas de pagos de los dos países; es decir, saber en que componentes se es más o

menos eficiente con respecto al exterior, y en que componentes se tienen deficiencias crónicas.

Después de encontrar estas diferencias en los ingresos y egresos de los diferentes

componentes, se asociarán con el patrón de crecimiento del PIB.

5 “Existen dos tipos de transacciones corrientes y transacciones de capital o financieras. Las primeras comprenden todas aquellas transacciones de la empresa que se relacionan con su actividad corriente de producción y generación de ingreso. Las segundas se relacionan con los activos financieros (o posición acreedora-deudora) de la empresa”. (Estrada José, Arriaga Rosalinda. Notas de clase) 6 Un superávit es cuando, después de realizar la suma hay más ingresos que egresos, es decir, la cuenta queda con signo positivo. 7 Un déficit se da cuando al final del periodo la cuenta registra un signo negativo, es decir, que hubo más egresos que ingresos.

11

1.2 Cuentas nacionales.

Una vez que se han definido brevemente los conceptos de la balanza de pagos y su forma de

registro, se realizará la conexión de esta con el patrón de crecimiento del PIB haciendo una

presentación macroeconómica de la renta nacional y las diferencias que existen entre una

economía hipotéticamente cerrada al exterior y una economía con relaciones con el exterior.

La siguiente presentación esta basada en Krugman, Obstfeld (2003, Cáp. 12).

Se definirán los principales conceptos que se utilizarán en la presentación.

Producto Nacional Bruto (PNB): Es igual a la renta obtenida por sus factores de

producción: la contabilidad de la renta nacional se separa en función de sus tipos de gasto

que generan: Consumo, inversión, gasto público y la balanza por cuenta corriente.

Producto Interno Bruto (PIB): Es igual al PNB menos los ingresos netos de le los factores

procedentes del exterior, mide la producción generada en el interior de las fronteras

territoriales de un país.

Visto el producto interno bruto desde el lado de la demanda las siguientes variables

explican el gasto con respecto al ingreso.

Consumo (C): La parte apropiada por los particulares que dedican a satisfacer sus

necesidades.

Inversión (I): La parte del PNB que es apropiada por los empresarios y que se utiliza para

aumentar el stock de capital de la empresa y por lo tanto el stock de capital del país.

Gasto Público (G): Es la parte del producto que es utilizada para la adquisición de un bien

o servicio por parte de la administración central, regional, o local.

12

En seguida se hace una presentación de las principales identidades macroeconómicas, con

el fin de vincular las relaciones de un país con el exterior y su patrón de crecimiento.

Y8= C + G + I + (X-M)9 (2.1)

Si (X-M) es igual a la Cuenta corriente y se despeja se tiene que:

CC= Y- (C+I+G) (2.2)

Lo anterior explica que, si se gasta más de lo que se produce, entonces existe un déficit en

cuenta corriente, es decir, se tiene como resultado un signo negativo en la balanza

comercial. Un déficit en la balanza comercial solo puede existir cuando el país se endeuda

con el exterior, es decir, se registran entradas en la cuenta de capital.

Por otro lado, si se gasta menos de lo que se produce se observaría que la cuenta corriente

tendrá un superávit; es decir, la cuenta corriente tendrá signo positivo y es probable que el

país sea acreedor de otro, por los sobrantes capital, es decir que presente un déficit en la

cuenta de capital.

Si se toma al ahorro para una economía cerrada como:

S10= Y-C-G (2.3)

Se toma a la inversión como:

I= Y-C-G (2.4)

8 Y. Es igual al ingreso nacional 9 X. Es igual a las exportaciones de un país y M. Es igual a las importaciones de un país (X-M) es igual al saldo de la cuenta corriente. 10 S. Es igual al ahorro nacional

13

Entonces:

S=I (2.5)

Lo anterior muestra que en una economía cerrada el ahorro debe de ser igual a la inversión,

pero en una economía abierta no siempre sucede igual, por lo que, sí recordamos que

CC= X-M, tenemos que para una economía abierta el ahorro es igual a:

S= I+CC (2.6)

Con esta ecuación es posible deducir que en una economía abierta, el ahorro se puede dar

además de la acumulación de capital, también con la adquisición de riqueza del exterior, es

decir con endeudamiento con otros países.

Para un análisis mayor, se puede dividir al ahorro (S) en ahorro privado (Sp) y en ahorro

público (Sg) y se tiene que para una economía cerrada queda de la siguiente forma:

Sp= Y-T11-C (2.7)

Sg= T-G (2.8)

Sí.

Sp+Sg= S (2.9) 11 T. Es igual a los impuestos totales cobrados dentro del país, se toman los impuestos, para poder tomar el ingreso neto de las familias. En el caso del ahorro público los impuestos representan los ingresos del gobierno.

14

Entonces:

S= Y-C-G= (Y-T-C) + (T-G)= Sp+Sg. (2.10)

Teniendo esta ecuación de ahorro un poco más completa se agregará el sector externo para

tener una mejor referencia sobre el efecto del ahorro, tanto privado como público, en la

cuenta corriente y por lo tanto en la balanza de pagos. La ecuación queda de la siguiente

forma:

S= I+CC= Y-C-G+CC= (Y-T-C) + (T-G) + CC (2.11)

Despejando la CC se obtiene que:

CC= S- (Y-T-C) – (T-G) (2.12)

15

Entonces se puede ver que la cuenta corriente obtendrá déficits sí tanto el gasto

gubernamental es mayor a sus ingresos y este exceso no es financiado por un superávit en

el ahorro privado, como si el gasto de inversión es mayor a sus ahorros y este gasto

excesivo no es financiado por el superávit gubernamental. Es decir, si tanto el gobierno

como el sector privado, consumen más de lo que se produce, esto se traducirá en un déficit

en cuenta corriente, y por lo tanto debe de haber un superávit en la cuenta de capital que

financie este déficit. Lo que se quiere dar a entender, es que al consumir la economía más

de lo que produce debe de tener una entrada de divisas externa, que se registra como un

superávit en la cuenta de capital, para poder consumir más de lo que los ingresos generados

por ella misma le permite.

En los siguientes capítulos se observara la evolución de la balanza comercial de los dos

países al igual que la evolución de la cuenta corriente en su conjunto y la cuenta financiera

para poder deducir algunos de los problemas de México para recuperar su crecimiento. Y

por otra parte observar y analizar los aspectos positivos de la economía china.

16

1.3 Modelos de crecimiento económico.

Aunque la obra de Keynes puso sobre la mesa el tema de que, aún con plena utilización de

recursos el capitalismo no es un sistema autorregulable; la pregunta que dejó realmente es:

¿existe una tasa de crecimiento continuo que no desequilibre la macroeconomía de un país?

Los autores que se analizarán enseguida han dejado en sus trabajos un intento por encontrar

esta respuesta y servirán en el presente análisis para hallar los principales componentes del

crecimiento de una economía para posteriormente llevar a cabo un breve análisis

comparativo de los patrones de crecimiento de los dos países. (Puyana, 1995, pp 1)

Roy F. Harrod (en 1939) y Evsey D. Domar (en 1947) trataron de dar una respuesta a este

respecto, aunque de manera independiente, los dos concluyeron que solo hay una tasa a la

cual puede expandirse el sistema, y además que no hay forma de garantizarla.

(Puyana, 1995, pp. 4)

1.3.1 Modelo de Harrod

El modelo de Harrod trata de explicar el crecimiento económico por medio del incremento

de la inversión, que a su vez depende de la propensión marginal a ahorrar, como se

observara en el siguiente sistema de ecuaciones.

G12= s/C (3.1)

En donde

C= K/Y13=∆14K/∆Y=I/∆Y (3.2)

12 G = a la tasa de crecimiento que es igual s (propensión marginal a ahorrar dividido entre C (relación capital-producto. 13 K = capital ; K/Y = relación capital producto 14 El símbolo ∆ se refiere a variaciones, de la variable que tenga a un lado.

17

Despejando la inversión se tiene que:

I= C• ∆Y. (3.3)

Harrod toma la relación capital-producto como dada, por lo que la inversión depende de las

variaciones del ingreso, por otro lado la propensión marginal a ahorrar (s) se considera

exógenamente determinada y se expresa como:

s= S15/Y 16 (3.4)

Harrod distingue tres tasas de crecimiento que son:

a) Tasa de crecimiento natural Gn: Es el límite máximo de la tasa de

crecimiento del volumen de producción que esta dado por el ritmo de

crecimiento de la población (n) y de la productividad del trabajo (m)

Entonces, Gn = n+m

15 S = al ahorro total. 16 Y se refiere al producto total

18

b) Tasa de crecimiento actual Ga: Es la tasa vigente en la economía y es el

resultado de las decisiones tomadas por la clase empresarial, en base a sus

expectativas.

c) La tasa de crecimiento requerida o garantizada Gw: Es la tasa de crecimiento

generada por una tasa de inversiones tal que sea compatible con las

expectativas de los empresarios y con el nivel de ahorros generados por la

economía, dada una propensión a ahorrar exógenamente determinada.

Para Harrod el crecimiento de la economía depende de la inversión, que a su vez estaba

dada por cambios en el ingreso y por la tasa de interés que es la que hace variar propensión

marginal a ahorrar. Por otro lado de las diferentes expectativas que tengan los empresarios,

es decir, si los empresarios creen que Ga será grande invertirán más o aumentaran la tasa de

crecimiento de sus inversiones, pero si sus expectativas fallan, reducirán la tasa al periodo

siguiente hasta alcanzar la igualdad entre Ga y Gw, lo que es difícil de conseguir, por lo

que el sistema se hace inestable y no garantiza un crecimiento sostenido, solo que se iguale

Gw y Ga, pero aunque hubiera igualdad entre estas para que el crecimiento fuera más

estable y con pleno empleo se tendrían que igualar las tres tasas de crecimiento antes

descritas lo que se hace muy poco probable (Puyana, 1995, pp. 4). Por lo que se puede

concluir que para Harrod, las variables más importantes que llevaban a una tasa de

crecimiento sostenida y estable serían, el monto de la inversión en los diferentes periodos,

que a su vez depende de la propensión marginal a ahorrar y de las expectativas de los

capitalistas. Por otro lado la propensión marginal a ahorrar depende de la tasa de interés que

es la que hace variar la propensión a ahorrar; por otro lado la propensión marginal a

ahorrar no solo depende de la tasa de interés sino también de los incrementos en el ingreso.

19

1.3.2 Modelo de Domar.

El modelo de Domar aunque hecho de manera independiente al modelo de Ardo, utiliza las

mismas variables. Domar comienza suponiendo una eficiencia marginal del capital fija,

definiéndola como la producción generada por una unidad adicional de inversión (Puyana

1995, pp. 11):

K→ Y*17

1→v

v18= Y*/K = ∆Y*/∆K = ∆Y*/I19 (3.5)

∆Y* = v • I (3.6)

Como se observa para Domar al igual que para Harrod el crecimiento económico depende

del volumen de la inversión ya que v se considera fijo y esta a su vez depende de las

variaciones en el ingreso, es decir, el crecimiento depende una vez más de las decisiones de

los empresarios por lo que se fija de manera exógena.

17 Y* se refiere a la producción esperada. 18 v = relación producto capital que en este caso seria (1/C) el opuesto de la relación capital producto utilizada por Harrod 19 I = inversión

20

1.3.3 Modelo de Solow.

El modelo de Solow parte de tres supuestos que son los siguientes (Galindo y Malgesini

1994, pp. 30):

a) La población y la fuerza de trabajo crecen a una tasa proporcional constante (n),

que se considera es independiente de otros aspectos y variables económicas.

b) El ahorro y la inversión son una proporción fija (s) del producto neto en

cualquier momento del tiempo

c) Por lo que se refiere a la tecnología, se supone que esta afectada por dos

coeficientes constantes, en concreto, la fuerza de trabajo por unidad de producto

y el capital por producto (a este ultimo se le denomina v).

La diferencia entre los modelos antes expuestos y el modelo de Solow es que considera que

la relación capital producto no es fija, por lo que se hace más fácil encontrar puntos de

equilibrio con crecimiento económico.

Para Solow todo ahorro es inversión y este es una proporción fija del ingreso, es decir.

S= s Y (3.7)

Además en este modelo el capital no se deprecia y la inversión es la tasa de crecimiento del

stock de capital por lo que se tiene lo siguiente:

K = sY (3.8)

Se suponen dos factores para la función de producción que son el trabajo (L) y el capital

(K) y L crece a una tasa constante y exógena (n).

21

Así llegamos a la ecuación fundamental del modelo que es la siguiente:

∆K = s f(k) – nk (3.9)

Esta ecuación indica que el aumento del stok de capital es decir la inversión depende de la

tasa de ahorro por trabajador menos la inversión necesaria tomando en cuenta el aumento

de la población, por lo tanto la economía crece de manera más rápida cuando existe más

ahorro y nos encontramos lejos del equilibrio estacionario en donde s f(k) = nk.

Para Solow las variables más importantes para tener crecimiento económico son: el ahorro,

y el volumen de inversión, pero esto sucede solo en el corto plazo, ya que en el corto plazo

si hay un aumento de la propensión a ahorrar se puede aumentar el volumen de inversión,

arriba de la inversión necesaria20, con lo que habría una acumulación de capital y por lo

tanto crecimiento económico, por el aumento de la relación capital-producto. Sin embargo

para Solow en el largo plazo, el crecimiento económico no depende de la tasa de ahorro,

sino por el progreso técnico, en un momento de la economía en donde se llega al pleno

empleo y en el que la inversión es igual a la inversión necesaria, lo que explica el

crecimiento económico es el progreso técnico21

20 La inversión necesaria se refiere a la inversión que se requiere para mantener el mismo stock de capital que en el periodo anterior, es decir, que solo cubra los gastos de depreciación del capital y el aumento de la población. 21 El progreso técnico re refiere a cualquier adelanto tecnológico que haga aumentar la relación capital – trabajo, y que por lo tanto aumente la producción per cápita. (Dornbusch, Fischer, Startz, 2002, Pág. 60)

22

1.3.4 Modelo de crecimiento de Kalecki para una economía capitalista. (Puyana, 1995, pp.

60 a 113)

Kalecki al igual que los modelos anteriores supone, que el ahorro debe de ser igual a la

inversión, pero a diferencia de los modelos anteriores para Kalecki la inversión no solo

depende del ahorro, sino que agrega otros factores que influyen dentro de la inversión como

la propensión marginal de los capitalistas a invertir cuando sus beneficios aumentan, es

decir, cuando las ganancias obtenidas por los capitalistas con las inversiones hechas en el

periodo anterior aumentan, por otro lado también se toma en cuenta la distribución de la

renta nacional22 que se ve influida a su vez por los impuestos directos e indirectos y por

ultimo un parámetro de largo plazo que se modifica por el cambio tecnológico determinado

exógenamente. Por lo tanto el crecimiento de la inversión se ve afectado positivamente por

un aumento de los beneficios de los capitalistas que a su vez estos últimos se ven afectados

por un aumento en el consumo capitalista, también se afecta la inversión por cambios en los

impuestos que afectarían directa o indirectamente los beneficios y por ultimo el factor del

progreso técnico cuyo aumento afectaría positivamente la inversión a lo largo del tiempo.

Entonces se puede concluir que para Kaleki las variables de mayor importancia son: El

grado de monopolio de una economía, así como los impuestos, que afectan el ingreso, y por

último la propensión marginal a ahorrar y a invertir.

22 Dentro de la distribución del ingreso Kaleki menciona el grado de monopolio de una economía, es decir, para kaleki la distribución del ingreso depende también del grado de competencia en la economía, entre más monopolizada este la economía mayor son las ganancias de los empresarios, y por lo tanto, tendrán mayor oportunidad de llevar a cabo mayores inversiones.

23

1.3.5 Modelo de crecimiento de Lucas. (Estrada y Lasa, 2003, pp. 99 a 125)

Este modelo de crecimiento se diferencia de los demás por tener al progreso técnico como

un factor de gran importancia para el crecimiento económico, y le da la mayor importancia

de este avance técnico al grado de calificación de los trabajadores, por lo que crea una

ecuación para la fuerza de trabajo efectiva como la siguiente:

Le = ∑h L(h) h (3.10)

Donde

Le = la fuerza de trabajo efectiva

L (h) = trabajadores con calificación h

Si cada trabajador dedica un tiempo u(h) a la actividad productiva y un tiempo 1- h a

capacitación tenemos que:

Le = ∑h L(h) u(h) h (3.11)

Se tienen dos efectos positivos con el aumento de la productividad del trabajador: una el

aumento de productividad individual, y uno que afecta sobre el nivel de productividad del

conjunto de la fuerza laboral.

Entonces con una función de producción como esta:

24

Y = A23 Kα Le1-α (3.12)

Y con el supuesto de que h crece exponencialmente, el progreso técnico con lo referente al

trabajo modifica significativamente el nivel de producción. Lucas concluye diciendo que el

crecimiento de la economía depende de la acumulación de capital, pero que una parte

importante de este crecimiento depende también del aumento de la productividad del

trabajo, que se atribuye a la inversión de tiempo en la calificación de la mano de obra.

23 A = a la parte del crecimiento económico que se explica por el avance del progreso técnico que en este caso es una variable que aumenta en el largo plazo y es una variable exógena.

25

1.3.6 Modelo de crecimiento de Romer. (Estrada y Lasa, 2003, pp. 99 a 125)

En el modelo de crecimiento de Romer al igual que en el modelo de Lucas se le da mucha

importancia al progreso técnico y al igual que en el modelo anterior lo explica por medio

del aumento de la productividad de la mano de obra, es decir, por la mano de obra

calificada con la diferencia de que en este modelo el autor divide la producción en tres

sectores: a) Productor de bienes de consumo, b) productor de bienes de producción y c)

productor de innovaciones. De esta forma el último sector trabaja sin medios de producción

y utiliza únicamente mano de obra calificada, de esta manera, Romer explica la parte del

crecimiento económico que no depende del aumento del stock de capital. Por medio de el

sector innovador aumenta la productividad de la economía y de esta manera se crece más

rápidamente, ya que en un mercado oligopolico la creación de innovaciones crea ganancias

extraordinarias a las corporaciones lo que las incentiva a invertir más en innovaciones. De

esta manera para Romer no solo es importante que aumente la productividad del trabajo,

sino que además aumente en el sector que crea innovaciones tecnológicas, ya que un

aumento de la calificación de la mano de obra creara una mayor cantidad de innovaciones,

que a su vez aumentaran la productividad del la economía, haciendo crecer la producción.

26

1.3.7 Modelo Neoestructuralista: Moreno-Brid. (Moreno-Brid 1995, pp. 482 a 483)

El modelo neoestructuralista no es un modelo de crecimiento es un modelo que explica los

motivos del ¿por qué algunas economías subdesarrolladas no logran un crecimiento

sostenido.

Como es sabido la inversión ya sea por parte del gobierno o por parte de los particulares es

la que genera el mayor crecimiento del PIB, ya que aumenta la capacidad productiva de la

economía, pero también como se ha visto a lo largo del análisis de las identidades

macroeconómicas de una economía abierta, existe una restricción para poder llevarla acabo,

que en este caso sería un ahorro suficiente para poder llevar acabo una inversión anual o

importar ahorro externo por medio del endeudamiento.

Además de la restricción del ahorro a la inversión existe otra restricción a nivel de la

balanza de pagos y de cuenta comercial para los países subdesarrollados, debido a que los

países subdesarrollados al generar inversión y no generar su propia tecnología ni todos sus

productos de consumo, comienza a tener problemas de déficit crónicos en la balanza

comercial al tener crecimiento económico lo que constriñe este crecimiento en el futuro e

impide un crecimiento sostenido. A este problema se le llama crecimiento económico y

restricción de la balanza de pagos. Para el caso de México en el articulo de Moreno-Brid

“México: crecimiento económico y restricción de la balanza de pagos” lleva a cabo un

estudio econométrico basado en el modelo de restricción de balanza de pagos de Thirlwall,

y llega a la conclusión de, que en México ha crecido la elasticidad ingreso-importaciones,

lo que quiere decir que al haber crecimiento económico y aumentar por consiguiente el

ingreso para el consumo o la inversión, aumentan las importaciones de manera

proporcional lo que impide mejorar el déficit en cuenta corriente y balanza comercial del

país y por lo tanto detiene el crecimiento e impide el crecimiento sostenido, teniendo en

cuenta que el financiamiento de los déficit en cuenta corriente por parte de la entrada de

capital extranjero en la balanza de pagos no puede ser eterno. Por el lado de China no

ocurre lo mismo ya que presentan superávit en cuenta corriente junto con un crecimiento

del PIB en los últimos años.

27

BIBLIOGRAFÍA

• Krugman, P. y M. Obstfeld (2003). Economía Internacional: Teoría y Política (5a

edición de Addison Wesley distribuido por Pearson Educación de México)

• Salvatore, D (1997). Economía Internacional. Prentice Hall-Pearson (Sexta Edición):

Cap. 13.

• Estrada J y R. Arriaga. Notas de Clase para economía Internacional.

• Samuelson, P. Y W. D. Nordhaus (1995). Economía. Cap. 34.

• Moreno-Brid (1995). “México. Crecimiento y restricción de balanza de pagos”, en

Comercio Exterior, Vol. 48, NUM 6, junio, pp. 478-486.

• Galindo Miguel Angel y Graciela Malgesini (1994). Crecimiento económico. Ed. Mc

Graw Hill.

• Dornbusch R, S. Fisher y R. Startz (2002). Macroeconomía. Ed. Mc Graw Hill.

(Octava Edición) Cap 3.

• Puyana J (1995). Modelos Macroeconómicos de crecimiento. Ed. Marsa.

• Estrada López, J.L., J. A. Lasa, (2003), “Progreso técnico y crecimiento

económico. Un ensayo de interpretación sobre los avances recientes”, en

Modelos e Interpretaciones Económico-Financieras, Serie de Investigaciones 15,

F. Mercado Figueroa, México.

28

Capitulo 2: Antecedentes.

En las últimas tres décadas, México y China han sufrido cambios estructurales en sus

economías que han orientado su aparato productivo hacia el exterior. En el presente

capítulo se hará un breve resumen de las principales reformas llevadas a cabo por los dos

países, así como de los principales cambios en la política fiscal y monetaria de los mismos.

En la primera sección, se tratarán las reformas chinas, según como las presenta o divide el

Fondo Monetario Internacional esto es, en 5 fases. En la segunda sección se abordarán las

reformas mexicanas, pero en esta ocasión la presentación se dividirá en los sexenios de los

diferentes presidentes de México, en el periodo de las reformas. Estas dos presentaciones se

realizan con el fin de obtener información útil que ayude a obtener las principales

diferencias tanto en balanza de pagos como en su patrón de crecimiento. Hay que tomar en

cuenta para este análisis que México y China han transitado a lo largo de su historia por

procesos similares tanto en lo político como en lo económico, además de hacerlo en un

orden cronológico similar. (Gómez y González, 1999, pp. 992)

29

2.1. Antecedentes de la República Popular de China24.

Es a partir de 1949 que se inicia la construcción del socialismo en China, por lo que desde

esta fecha hasta 1979 cuando comienzan las reformas chinas, este país se había

caracterizado por una economía centralmente planificada, en busca de la autosuficiencia.

La tierra se repartió entre los campesinos mediante la creación de cooperativas de

productores, luego transformadas en comunas y se impulso la industrialización sobre todo

en la industria pesada y militar. (González, 1996, pp. 981).

Con el apoyo de la Unión Soviética (1953-1957) se instrumentó el primer plan quinquenal;

la agricultura y la industria registraron un crecimiento vigoroso, posteriormente las

tensiones con la Unión Soviética y la desaceleración económica (1957) llevaron a China a

crear su propio modelo de socialismo.

En el segundo plan quinquenal (1958-1962), prevaleció la llamada política del “Gran salto

adelante”, que consistía en dar la principal importancia a la industria pesada aunque sin

dejar atrás la importancia de la agricultura, este plan funcionó bien los primeros años pero

ya para 1961 sería interrumpida por serias dificultades productivas. Desde 1961 a 1966, se

aplicaron políticas de ajuste macroeconómico y se incentivó la producción y la

participación popular en la gestión empresarial (González, 1996, pp. 982).

24 De aquí en adelante se nombrará únicamente como China.

30

A partir de la muerte de Mao Tse-tung en septiembre de 1976, se inicia un periodo breve de

lucha por el poder en el que se plantea la reorientación del partido en el que se plantea la

efectividad de la planificación central. Tras el triunfo de Deng Xiaoping (1978) diseñador

de la estrategia de modernización económica del país (Anguiano, 2004, pp. 1); se inicia el

proceso gradual de descentralización productiva y apertura comercial.

A partir de 1979 y hasta 1984, se dan en China una serie de reformas con el fin de apoyar

el crecimiento agrícola, la pequeña industria rural y la formación de un mercado interno

(Guzmán y Toledo, 2005, pp.102), insistieron principalmente en un radical proceso de

descolectivización de la tierra. Así, se repartió la tierra entre las familias que la trabajaban

de manera colectiva para darles mayor autonomía, se fijaron los impuestos así como la

cantidad de dinero o bienes que se le entregaría al equipo o villa para pagar los gastos de

administración, pero también se permitió a los productores vender su excedente y mantener

el 100% del ingreso (Anguiano, 2004, pp. 1). La producción agrícola se comenzó a planear

en función de las necesidades del mercado, por lo que se reabrieron mercados libres rurales

y se estimuló el aumento de la producción marginal (Anguiano, 2004, pp. 1). Por otro lado,

también se comenzó la liberalización de precios para los productos agrícolas

Durante este periodo además de las reformas agrícolas, también se comenzó un proceso en

el que se le otorgó cierta autonomía a empresas estatales con el fin de estimular su buen

desempeño.

31

Ahora si bien desde 1979 comienzan las reformas con el fin de atraer inversión extranjera

directa y se da la creación de las primeras empresas de capital mixto (Guzmán y Toledo,

2005, pp.105), no es sino hasta el periodo de 1984 a 1988 en donde se define una zona con

14 grandes ciudades en la que se permitió la instalación de subsidiarias de empresas

extranjeras y la apertura de esta zona al comercio internacional. (Anguiano, 2004, pp. 2),

además de que se profundiza el proceso de liberalización de precios. El proceso de

reformas continuó para el periodo 1988-1991, pero la economía comenzó a mostrar

problemas y China enfrentó un crecimiento de la inflación a consecuencia del rápido

crecimiento del PIB y la liberalización de precios25, por lo que hubo que dar marcha atrás y

aplicar medidas para desacelerar el crecimiento económico. Se comenzó entonces a

controlar ciertos precios, por lo que aumentaron los subsidios gubernamentales y creció el

déficit fiscal, a pesar de que China solo creció apenas un 5% promedio anual recuperó su

estabilidad. (Anguiano, 2004, Pág. 2). Por otro lado en 1991 China comienza a formar parte

de las leyes y regulaciones de la propiedad intelectual. (González, 1996, pp. 984).

25 Ya para 1991 el 65% de los precios ya se había liberado. Y para 1996 el mercado ya determinaba el 87.5% de los precios de bienes y servicios. (González, 1996, Pág. 984)

32

Para el periodo que va de 1992 hasta 1997, se prosigue con la liberalización financiera y

bancaria, por lo que se le da mayor fuerza al Banco Popular26 dotándolo de mayor control

macroeconómico para la aplicación de la política monetaria y para crear planes contra la

inflación. Por otro lado se crean tres bancos de fomento al desarrollo, así como 142

instituciones financieras, cinco bancos con capital mixto y cinco con capital exclusivamente

extranjero. Para este mismo periodo se vislumbra la globalización de la economía y se

busca la entrada al GATT27, por lo que se da una reducción general del arancel de

importación de casi 23% en promedio, así como el establecimiento de la libre

convertibilidad de la moneda (1996), claro ya con una cuantiosa acumulación de divisas.

(Guzmán y Toledo, 2005, pp.104).

En la etapa que va de 1998 a 2004 se profundiza la liberalización comercial así como la

liberalización de capitales del Estado y la apertura creciente de la Bolsa de valores China a

los capitales extranjeros, todo esto provocado por la búsqueda de China para ingresar al

GATT28.

26 El Banco Popular de China era el único Banco antes de las reformas económicas, sin embargo este tenía escaso control sobre la cantidad de dinero en el sistema, ya que esta dependía de las autoridades que decidían la planificación central. 27 En 1993 China fracasa en las negociaciones para entrar al GATT 28 proceso que tiene como resultado la entrada de China a la OMC en el 2001

33

2.1.1 Política fiscal.

Antes de 1979 las empresas tenían que entregar todas sus ganancias al gobierno, éste a su

vez, les facilitaba el financiamiento para inversiones y capital de trabajo. Las empresas en

esta etapa no eran responsables de los resultados financieros por lo que había muy pocos

incentivos para aumentar la eficiencia y productividad o para evitar pérdidas en algunos

casos, por este motivo el gobierno chino se vio en la necesidad de reformar el sistema

tributario a fin de incentivar a los empresarios (a partir de 1979). (Blejer y Gyorgy, 1990,

pp. 33). La reforma tributaria consistió principalmente en someter a un número creciente de

empresas a la tributación de impuestos29, permitiéndoles mantener parte de sus utilidades

para hacer frente a gastos de inversión y pago de bonificaciones a sus trabajadores. (Blejer

y Gyorgy, 1990, pp. 33). Otra parte de la reforma tributaria consistió en cobrar a las

empresas más exitosas un impuesto llamado de “ajuste”, para compensar las desigualdades

en rentabilidad.

29 Ya para 1986 casi todas las utilidades de las empresas pagaban impuestos, en vez de entregarlos al gobierno chino.

34

Por otra parte, también aumentaron los impuestos indirectos con la diferencia de que parte

de estos no se pueden transferir a los consumidores debido al control de precios; esta

situación ha ido disminuyendo con la mayor liberalización de los mismos.

Además de la reforma tributaria, el gobierno llevó a cabo contratos de administración con

las empresas estatales, estos contratos consistían en fijar una cantidad de utilidades para la

empresa y por lo tanto fijar una tasa impositiva para esas utilidades. Por otro lado el gasto

de gobierno ha disminuido por la venta y liberalización del aparato productivo estatal.

2.1.2 Política monetaria.

Antes de las reformas, la política monetaria en China se aplicaba por medio de un sistema

doble de pagos. El primero era el plan de crédito que se concedía para hacer frente a las

necesidades de capital, mientras que el segundo -el plan de efectivo- se concedía a las

empresas que necesitaban efectivo para pagos de salarios o adquisición de insumos, sobre

todo agrícolas. Pero a pesar de esto el Banco Popular tenía escaso control sobre la base

monetaria, ya que la cantidad de dinero del sistema dependía de las autoridades de

planificación central. (Blejer y Gyorgy, 1990, pp. 34).

35

A partir de 1979 el sistema bancario se ha ido reestructurando, primero el Banco Popular

paso a ser el Banco Central de China y se crearon cuatro bancos más especializados que

funcionaban como bancos comerciales. También se crearon dos bancos más que ofrecían

todo tipo de servicios y que además competían con los bancos especializados. Además de la

creación de un número considerable de cooperativas de crédito e instituciones financieras

no bancarias.

Gracias a esta reestructuración el Banco Popular obtuvo mayor control de la base monetaria

por medio de los préstamos a los bancos, el encaje legal, el control sobre las tasas de interés

y topes de crédito, además de que posteriormente se crearon instrumentos financieros como

los bonos del tesoro que han ayudado al banco popular a tener mayor control sobre la

liquidez. En los siguientes años y a partir de la apertura financiera, se ha logrado dar mayor

autonomía al banco popular sin embargo, todavía esta sujeto en muchos instrumentos a las

decisiones de las autoridades de planificación central. (Blejer y Gyorgy, 1990, pp. 34).

36

2.2. Antecedentes de México.

México desarrolló un modelo económico durante la posguerra basándose en la

industrialización por sustitución de importaciones. Para llevar a cabo la industrialización, el

gobierno mexicano implantó un sistema de permisos y aranceles a la importación para así

desarrollar un mercado interno. Por otro lado se exportaba con precios subsidiados por el

gobierno, a la vez que se imponían precios fijos a los productores (principalmente

agrícolas), para aumentar las exportaciones y así obtener divisas que le permitieran

industrializar al país.

En un principio, el modelo dio resultados y México consiguió tasas altas de crecimiento,

pero al llegar el momento de tratar de sustituir las importaciones de bienes más complejos,

la balanza comercial se convirtió en deficitaria en la segunda parte de la década de los

setentas. Este suceso puso de manifiesto el agotamiento prematuro del modelo de la ISI30.

Sin embargo, la economía mexicana no entró en crisis inmediatamente debido al aumento 30 Industrialización por sustitución de importaciones.

37

de los precios del petróleo y al descubrimiento de nuevos yacimientos petroleros en el país,

gracias a estos sucesos tanto internos como externos, México tuvo acceso al crédito

internacional, debido a la confianza que crearon estos nuevos yacimientos.

Los nuevos flujos de capital que ingresaron al país, lograron financiar el creciente déficit de

la balanza comercial. Sin embargo, estas buenas condiciones cambiaron a principios de la

década de los ochenta cuando se desplomaron los precios del petróleo, por lo que el flujo de

capital extranjero al país cesó y el gran desequilibrio externo provocó una crisis en la

economía mexicana que se hizo incapaz de hacer frente al pago de la deuda externa, por lo

que el financiamiento a México cesó y se hizo evidente el agotamiento del modelo

económico seguido hasta entonces (ISI). Por estas razones, el gobierno mexicano comenzó

a llevar a cabo radicales reformas macroeconómicas para estabilizar la economía, y

recobrar el crecimiento económico así como la confianza internacional, y así recuperar el

flujo de capitales al país, necesarios para llevar a cabo inversiones más eficientes y

financiar el déficit comercial de México.

Las condiciones antes de la reforma en cuanto a política fiscal eran principalmente las

siguientes: El gobierno formaba el principal motor del crecimiento económico, por lo que la

política tributaria fue utilizada principalmente para incentivar la inversión privada, de

38

manera análoga los precios de los productos de las empresas estatales funcionaban para

incentivar la inversión productiva y el consumo de los productos básicos. Para 1980 se hizo

evidente la necesidad de reformar el sistema tributario y se introdujo el I.V.A.31, al mismo

tiempo el I.S.R.32, pero a pesar de esto el déficit fiscal alcanzó un 7.5% del PIB en este

mismo año (Clavijo y Valdivieso, 2000, pp.16)

Por otro lado, la política monetaria tenía a su cargo el financiamiento del sector público y la

asignación del crédito a sectores considerados prioritarios, pero esta asignación de recursos

se llevaba a cabo por medio de la expansión de la base monetaria. Debido a este manejo de

la política monetaria a mediados de los setentas, las altas tasas de interés internacionales y

el aumento de la inflación por la elevación de los precios del petróleo, obligaron a México a

flexibilizar las tasas de interés internas y a racionalizar el encaje legal.

Como se puede observar, las condiciones macroeconómicas en las que se basaba la ISI

comenzó a dar problemas antes de la crisis de 1982, pero las reformas se pospusieron

debido al aumento de los flujos de capital extranjero a México por el descubrimiento de los

yacimientos petroleros.

A continuación se analizaran las principales reformas llevadas a cabo a partir de la crisis.

Los objetivos de las reformas fueron: reducir la intervención estatal, disminuir las

31 Impuesto al valor adquirido. Es un impuesto indirecto que se transmite al consumidor. 32 Impuesto sobre la renta. Es un impuesto directo, que se cobra según los ingresos.

39

distorsiones e imprimir mayor eficiencia y mecanismos de mercado en el quehacer

económico. Además del saneamiento fiscal y la estabilización macroeconómico del país.

La primera etapa se delimitara con el sexenio de Miguel de la Madrid Hurtado. (1982-

1988). En esta etapa se buscaba obtener divisas para poder hacer frente a la deuda del

sector público, por lo que se implantaron programas de apoyo a las exportaciones no

petroleras, al tiempo que se comenzó la liberalización comercial, registrando una

importante disminución de las tasas aranceralias llegando al 37.5% del total inicial en 1984.

Por otro lado se flexibilizó la inversión extranjera directa, permitiendo que se pudiera

invertir más de 49% de participación extranjera posibilitando un incremento de la

inversión. Ya para 1984 se permite la entrada de filiales extranjeras (sobre todo empresas

intensivas en capital) (Clavijo y Valdivieso, 2000, Pág.23). Por otro lado México ingresa al

GATT en 1987. (Guzmán y Toledo, 2005, pp.105)

40

Con el mismo fin del saneamiento del déficit fiscal entre 1983 y 1988 se da una importante

desincorporación de las empresas paraestatales, se da una eliminación de subsidios y se

raciona el gasto público, al tiempo que se privatizan algunas empresas estatales33. Por otro

lado en 1988 se da el establecimiento del impuesto activo de las empresas para aumentar la

renta pública.

En 1987 se da el pacto de solidaridad económica con el propósito de reducir la inflación;

este consistía en la congelación de precios, salarios y tipo de cambio, al tiempo que se

avanza aun más la apertura económica y se incrementan los incentivos fiscales para

empresas altamente exportadoras.

En lo referente al sector financiero, se liberan las subastas de los certificados de la tesorería,

dejándolas a las fuerzas del mercado para que se convirtieran en la referencia de los demás

valores. Ya para 1987 la tasa de encaje legal se redujo de 92.2% a 50%.

El gobierno absorbió gran parte del riesgo cambiario en la deuda privada durante 1982 y

1983, pero la situación se flexibilizó un poco durante 1986 con el Plan Baker que dotó a

México de 12 000 millones de dólares.

En el siguiente sexenio (1988-1994), se sigue una serie de medidas más Heterodoxa sobre

todo hasta 1991, estas políticas lograron controlar la inflación mediante un ancla cambiaria,

33 En 1983 1155 empresas administradas por el gobierno, que anticipaban en 63 de las 73 ramas productivas y que contribuían con 18.5% del PIB y 10% del empleo.

41

de igual manera el control de la inflación se logró por el reacio control de algunos precios

clave y por una política salarial basada en la inflación esperada. (Clavijo y Valdivieso,

2000, Pág. 62). Por otro lado, se liberalizan los mercados financieros (1988-1990)

Con respecto a la política fiscal, se siguió con el proceso de aumentar la base gravable por

medio de bajar la evasión fiscal y el control de la inflación, lo cual ayudaba a aminorar su

efecto sobre la pérdida de poder adquisitivo de los impuestos. Al tiempo que el avance de

las privatizaciones se aceleró y se privatizó la banca (1989-1992), el dinero que estas

generaron se utilizó para el pago de la deuda pública principalmente, (Guzmán y Toledo,

2005, pp.105)

Ya para 1993, las expectativas creadas por la firma del TLCAN y a la apreciación de

activos financieros (debido principalmente a las privatizaciones), hicieron que se registrara

una fuerte entrada de capital extranjero lo que trajo como consecuencia un mayor

desequilibrio comercial. (Clavijo y Valdivieso, 2000, pp. 66).

Para mantener la inflación controlada se continuó con el ancla cambiaria, lo que ocasionó

presiones a la alza de la tasa de interés interna, en consecuencia se contrajo el crédito

interno.

42

La deuda tomó forma de bonos principalmente para el final del periodo, debido a que el

gobierno necesitaba compensar la caída de las entradas de capital financiero. Sin embargo,

el aumento de la inversión extranjera directa logró financiar el desequilibrio externo, pero

ya para 1994 las tasas de interés externas aumentaron, poniendo en duda la fortaleza del

peso, lo que culminó con la devaluación de 1994, unos meses después de la firma del

TLCAN.

Durante el sexenio de Ernesto Zedillo Ponce de León (1994-2000), se ajusta la política

monetaria con el fin de tener un mayor control sobre la base monetaria y se le da una

mayor libertad al tipo de cambio. En 1996 se crea el Fobaproa34 (Lustig, 1990, pp.371).

Con lo referente a la política fiscal, el gobierno necesitaba hacer frente a la deuda creada en

el periodo anterior, por lo que éste bajó su gasto y además aumento el IVA de 10% a 15%

(Clavijo y Valdivieso, 2000, pp. 72). Después de la fuga de capitales que ocasionó la crisis

durante 1994, el tesoro norte-americano otorgó a México un crédito por 14 010 millones de

dólares, lo que devolvió la confianza de los inversores extranjeros y el flujo de capitales a

México resurgió rápidamente. Ya para 1995 el tipo de cambio se hizo realmente flotante, lo

que ocasionó una nueva alza en la tasa de interés, con sus consecuencias en el sector real.

(Clavijo y Valdivieso, 2000, pp. 83)

34 Fondo Bancario de protección al ahorro, este fondo se creó después de la crisis de 1994, con el fin de hacer frente a la deuda de los bancos privados.

43

Para el sexenio del presidente Vicente Fox (2000-2006), la política fiscal continua muy

restringida por lo que se ha continuado bajando el gasto, consiguiendo superávit fiscal en

los últimos años y se han continuado con las políticas para conseguir la estabilidad

macroeconómica, con el fin de continuar el flujo de capitales al país, y atraer la inversión

extranjera directa y de cartera.

Al terminar este ligero análisis de los antecedentes económicos y de las principales

reformas llevadas a cabo en el periodo de análisis podemos encontrar grandes diferencias

en los dos procesos de apertura, la primer diferencia que se hace evidente es la diferencia

en el tiempo en el que las reformas se llevan a cabo, mientras en México el proceso de

apertura se aceleró debido a las presiones que ocasionó la crisis de la deuda externa, en

China el proceso se ha realizado de manera gradual, a lo largo del periodo. A propósito de

la deuda, otra diferencia del proceso de transición de las dos economías es la falta de

financiamiento e inversión extranjera directa en los primeros años de la apertura, mientras

44

en China gran parte del crecimiento del sector exportador se explica por la inversión

extranjera en ciudades dedicadas a la producción de manufacturas para la exportación.

Debido a las presiones provocadas por la crisis de la deuda y a la urgente necesidad del

gobierno mexicano de conseguir financiamiento externo, este se vio obligado a sanear sus

finanzas y la manera más rápida era la privatización, por lo que la gran mayoría de las

empresas estatales pasaron a manos de particulares, por su parte China a llevado a cabo el

proceso de privatización de empresas estatales, debido a la necesidad de descentralizar la

economía y abrirla más al mercado, por lo que el proceso a sido gradual y muy controlado,

en este proceso coexisten privatizaciones completas mixtas y mixtas de capital extranjero.

La política monetaria de los dos países se ha modificado también de maneras muy distintas,

en China la mayoría de los bancos sigue en manos de nacionales, aunque recientemente se

ha permitido la creación de bancos totalmente de capital extranjero, esta situación permitió

al gobierno chino manejar la política monetaria para incentivar el crecimiento del sector

productivo (además de la acumulación de reservas internacionales, que les permite fijar el

tipo de cambio), al tiempo que en México la privatización de los bancos y la falta de control

del banco central para controlar la expansión del crédito provocaron una nueva crisis en

1994. Aunque actualmente se le ha dado mayor independencia al banco central y ha

45

logrado mantener la inflación controlada, aunque a costa de políticas económicas que

pudieran incentivar un mayor crecimiento económico.

2.3 Conclusiones:

El proceso de apertura de la economía China a la inversión extranjera directa comienza

desde 1979 pero se profundiza hasta el periodo de 1984-1989 al tiempo que se comenzaba

la liberación de precios, sin embargo el gran crecimiento del PIB y la liberación de los

precios provocaron una gran inflación por lo que el gobierno dio marcha atrás y libero los

precios de una manera más gradual.

46

En lo referente a la política tributaria China ha reformado radicalmente ésta, sin embargo

las reformas se enfocaron a incentivar una mayor producción y una mayor eficiencia en la

producción de las mismas.

De igual manera las reformas en el sector financiero se dieron de manera gradual al tiempo

que se le daba mayor libertad al Banco Popular para manejar la tasa de interés y la base

monetaria.

En cambio el proceso de reformas en México, debido principalmente a las presiones

provocadas por la crisis de la deuda, tuvo un carácter de urgencia, por lo que el proceso se

aceleró. La reforma tributaria no fue profunde pero se creó el IVA35 y el ISR36. Con el afán

de atraer de nuevo capitales al país y recobrar la confianza del capital internacional, el

gobierno desaceleró la economía con el fin de estabilizar la macroeconomía. Sin embargo

el gran desequilibrio en el sector externo y el aumento de las tasas de interés

internacionales provocaron una nueva crisis en 1994. Por lo que se continuó con las

reformas de estabilización macroeconómica a fin de conseguir un nuevo flujo de capital.

Las distintas situaciones en las que se dieron las reformas económicas en los dos países

causaron grandes diferencias, como se ha visto a lo largo de este capítulo, estas diferencias

se verán reflejadas en el siguiente capítulo, ya que la orientación que buscaban las dos

reformas era la del crecimiento impulsado por el sector externo y el análisis de la balanza

35 IVA = impuesto al valor adquirido (es un impuesto que se transmite por completo al consumidor.) 36 ISR = impuesto sobre la renta. (este impuesto se cobra como porcentaje de las utilidades)

47

de pagos reflejara como se han ido desarrollando las relaciones económicas y de

intercambio con el exterior de los dos países.

Capítulo 3: Análisis de la balanza de pagos entre China y México. (1980-2003)

48

En este capítulo se hace un análisis gráfico de la balanza de pagos de China y México para

el periodo de 1980-2003, con el fin de obtener información sobre el intercambio comercial

y financiero de los dos países con el resto del mundo. En la primera sección se analizara la

balanza de pagos y sus principales componentes para México, posteriormente en la segunda

sección se analizará la balanza de pagos de China, para en la tercera sección hacer una

comparación de estos análisis para los dos países.

3.1 Análisis de la balanza de pagos. México (1980-2003)

49

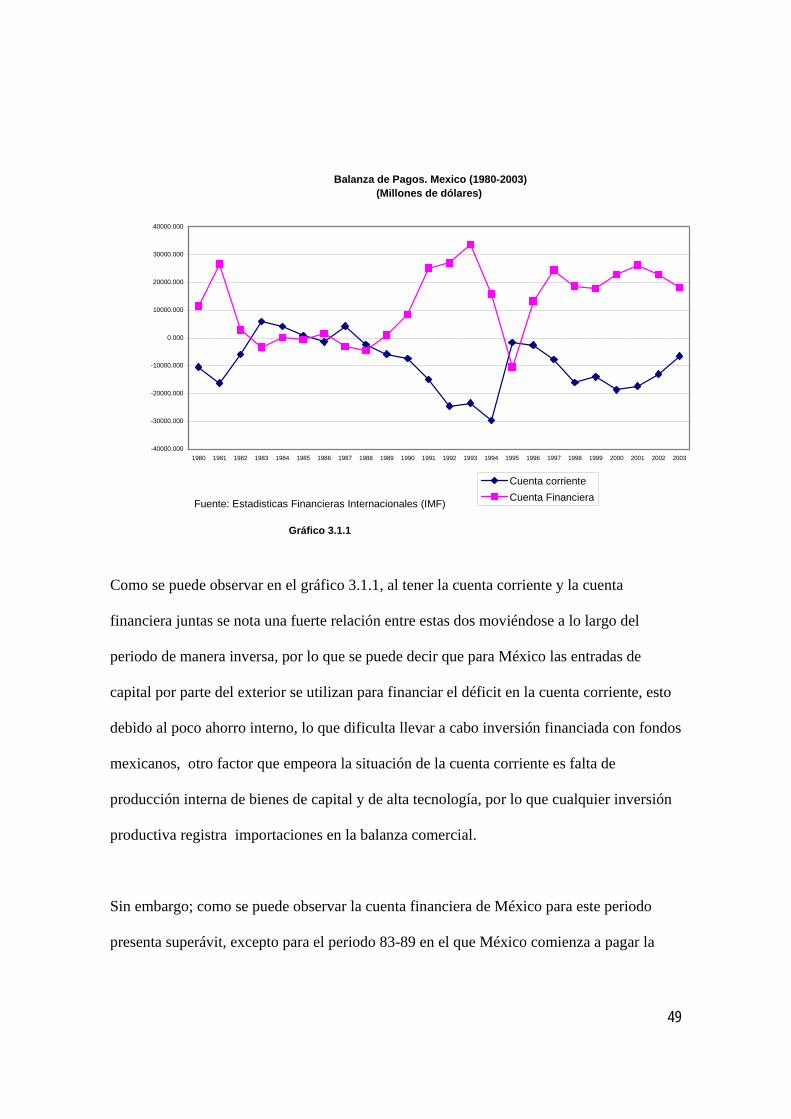

Balanza de Pagos. Mexico (1980-2003)(Millones de dólares)

-40000.000

-30000.000

-20000.000

-10000.000

0.000

10000.000

20000.000

30000.000

40000.000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Cuenta corrienteCuenta FinancieraFuente: Estadisticas Financieras Internacionales (IMF)

Gráfico 3.1.1

Como se puede observar en el gráfico 3.1.1, al tener la cuenta corriente y la cuenta

financiera juntas se nota una fuerte relación entre estas dos moviéndose a lo largo del

periodo de manera inversa, por lo que se puede decir que para México las entradas de

capital por parte del exterior se utilizan para financiar el déficit en la cuenta corriente, esto

debido al poco ahorro interno, lo que dificulta llevar a cabo inversión financiada con fondos

mexicanos, otro factor que empeora la situación de la cuenta corriente es falta de

producción interna de bienes de capital y de alta tecnología, por lo que cualquier inversión

productiva registra importaciones en la balanza comercial.

Sin embargo; como se puede observar la cuenta financiera de México para este periodo

presenta superávit, excepto para el periodo 83-89 en el que México comienza a pagar la

50

deuda después de la crisis de 1982 y para 1995 donde alcanza un déficit de 10487.30

millones de dólares, debido a la fuga de capitales por el creciente desequilibrio externo que

se presentaba en los años anteriores a la devaluación de 1994.

Después de esa caída, la cuenta financiera se recupera hasta lograr montos de superávit

mayores a los déficit en cuenta corriente por lo que México ha estado acumulando reservas

internacionales en los últimos años. Por su lado la cuenta corriente presenta un déficit

crónico para todo el periodo a excepción de cuatro años (1983, 1984, 1985 y 1987), esto

ocasionado principalmente por las políticas de estabilización económica que se llevaron a

cabo en ese periodo, que provocaron una desaceleración económica, inhibiendo las

importaciones al tiempo que comenzaba la apertura comercial del país.

51

Cuenta corriente. México (1980-2003)(Millones de dólares)

-25000.000

-20000.000

-15000.000

-10000.000

-5000.000

0.000

5000.000

10000.000

15000.000

20000.000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Balanza comercialServicios factorialesservicios no factorialesTransferencias

Fuente: Estadisticas Financieras Internacionales (IMF)

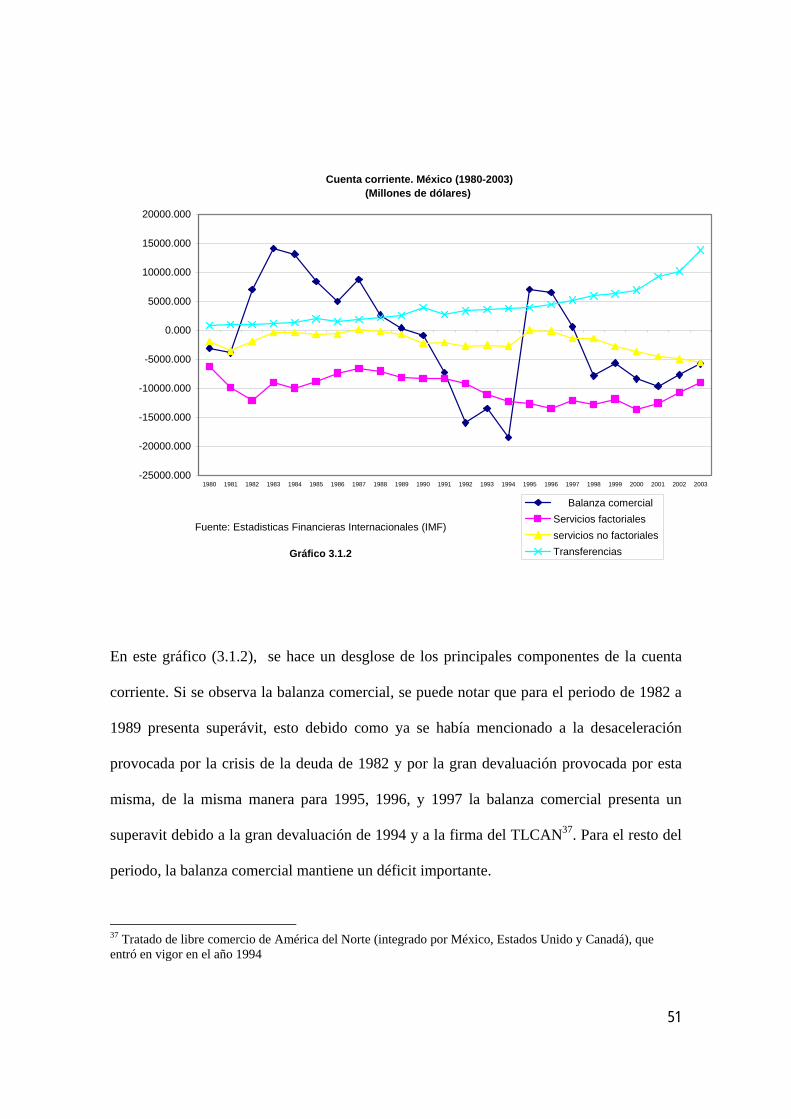

Gráfico 3.1.2

En este gráfico (3.1.2), se hace un desglose de los principales componentes de la cuenta

corriente. Si se observa la balanza comercial, se puede notar que para el periodo de 1982 a

1989 presenta superávit, esto debido como ya se había mencionado a la desaceleración

provocada por la crisis de la deuda de 1982 y por la gran devaluación provocada por esta

misma, de la misma manera para 1995, 1996, y 1997 la balanza comercial presenta un

superavit debido a la gran devaluación de 1994 y a la firma del TLCAN37. Para el resto del

periodo, la balanza comercial mantiene un déficit importante.

37 Tratado de libre comercio de América del Norte (integrado por México, Estados Unido y Canadá), que entró en vigor en el año 1994

52

La cuenta de servicios factoriales muestra un déficit muy marcado para todo el periodo,

ésta se ve afectada principalmente por el pago de intereses de la deuda y por la repatriación

de las ganancias de las inversiones extranjeras, ésta cuenta se mantiene muy estable a lo

largo del periodo e independiente de las fluctuaciones causadas por el ciclo económico y

por las demás cuentas.

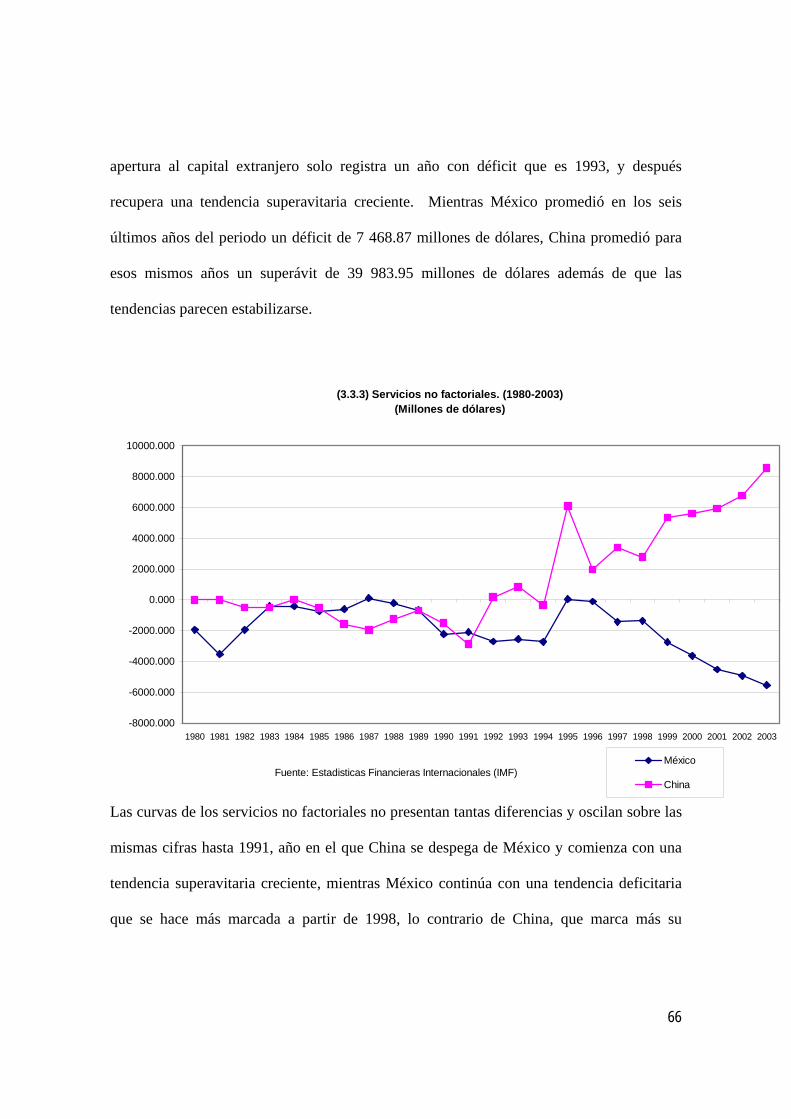

Por su parte, la cuenta de servicios no factoriales presenta un déficit un poco menos

marcado que la cuenta de servicios factoriales, pero solo se presenta un débil superávit para

1987 y 1995, y a partir del año 2000 comienza alcanzar lo mayores déficit para el periodo

llegando a 5779.500 millones de dólares para el 2003, esto se debe principalmente a la

débil infraestructura portuaria, de transportes así como la del sector turismo y al aumento

de los costos en estos rubros provocados por la apertura económica. De manera contraria

las transferencias38 presentan superávit para todo el periodo y además con una tendencia

creciente, esto se debe al fuerte flujo de mano de obra ilegal mexicana a Estados Unidos,

que da un gran salto a partir de la crisis de 1994.

38 INEGI: Si una entidad residente de una economía ha suministrado a una entidad no residente un recurso real o financiero, el sistema de registro por partida doble exige un asiento compensatorio. Si ese asiento compensatorio no refleja la entrada de un recurso real o financiero se le llama transferencia.

53

Cuenta Financiera. México (1980-2003)(Millones de dólares)

-15000.000

-10000.000

-5000.000

0.000

5000.000

10000.000

15000.000

20000.000

25000.000

30000.000

35000.000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

INVERSIONES DIRECTAS EN EL PAÍSINVERSIÓN DE PORTAFOLIO: ACTIVOSINVERSIÓN DE PORTAFOLIO: PASIVOSOTROS ACTIVOS DE INVERSIÓNOTROS PASIVOS DE INVERSIÓN

Fuente: Estadisticas Financieras Internacionales

Gráfico

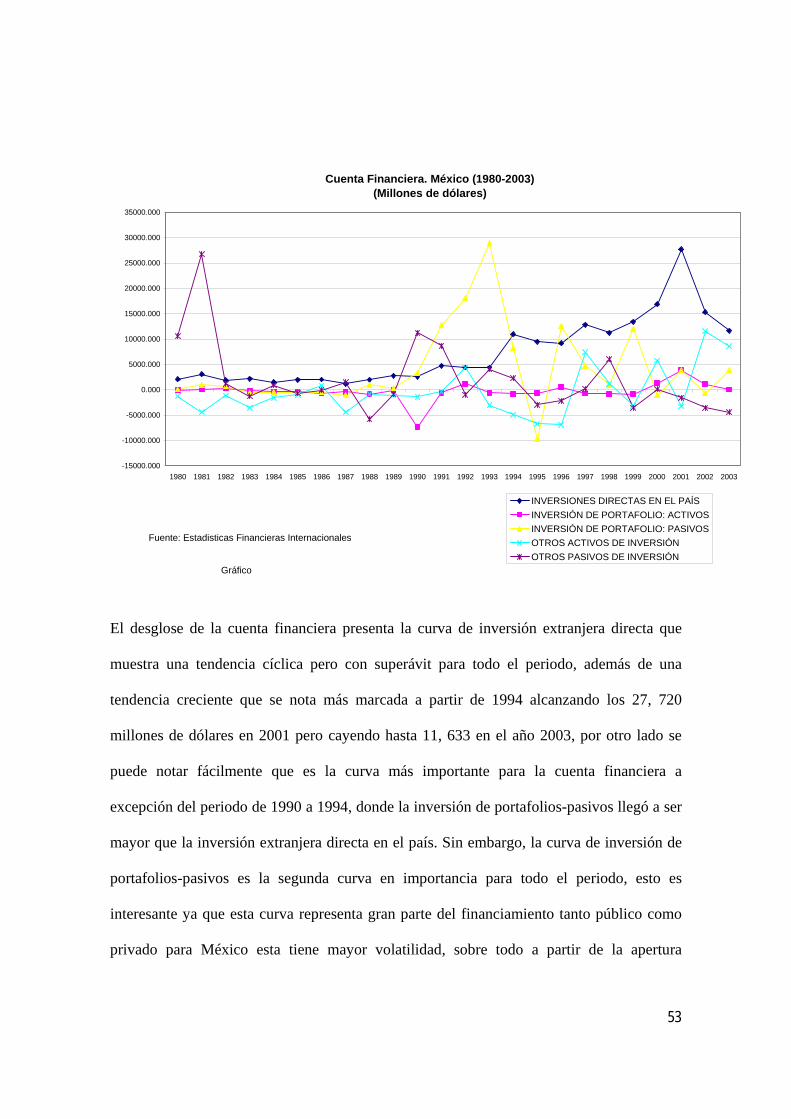

El desglose de la cuenta financiera presenta la curva de inversión extranjera directa que

muestra una tendencia cíclica pero con superávit para todo el periodo, además de una

tendencia creciente que se nota más marcada a partir de 1994 alcanzando los 27, 720

millones de dólares en 2001 pero cayendo hasta 11, 633 en el año 2003, por otro lado se

puede notar fácilmente que es la curva más importante para la cuenta financiera a

excepción del periodo de 1990 a 1994, donde la inversión de portafolios-pasivos llegó a ser

mayor que la inversión extranjera directa en el país. Sin embargo, la curva de inversión de

portafolios-pasivos es la segunda curva en importancia para todo el periodo, esto es

interesante ya que esta curva representa gran parte del financiamiento tanto público como

privado para México esta tiene mayor volatilidad, sobre todo a partir de la apertura

54

financiera del país, pero especialmente todo el quinquenio anterior a la crisis de 1994

regresando a cifras más estables a partir de 1995 y con una mayor estabilidad a partir del

2000.

La inversión de portafolios activos, muestra una tendencia bastante estable y oscilando

alrededor de cero para todo el periodo con excepción de dos años: en 1990 sale una

cantidad de 7 354 millones de dólares del país, y en 2001 una repatriación de este tipo de

inversiones por 3 882 millones de dólares. Sin darle tanta importancia a estas transacciones,

México presenta mayor dinamismo y un mayor monto de transacciones para los pasivos por

su condición de México de país deudor. Esto también se puede ver reflejado para la

inversión de los extranjeros en otros pasivos de inversión, en donde la curva presenta un

superávit bastante estable para todo el periodo, pero revirtiéndose a déficit a partir del año

2000 alcanzando su punto más bajo en el 2003 con un valor de -4 419 millones de

dólares. De manera opuesta, la inversión de los mexicanos en otros activos de inversión

denota la poca confianza de los mexicanos en invertir en valores de su país, ya que esta

curva muestra una salida de capitales casi continua, tendencia que se revierte a partir de

1997, donde los inversores mexicanos en estos rubros comienzan a repatriar una cantidad

creciente de divisas llegando a alcanzar su valor más grande en el año 2002 con 11, 606.60

millones de dólares.

55

Inversión de Portafolios. México (1980-2003)(Millones de dólares)

-15000.000

-10000.000

-5000.000

0.000

5000.000

10000.000

15000.000

20000.000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Activos: ObligacionesPasivos: AccionesPsivos: Obligaciones

Fuente: Estadisticas Financieras Internacionales (IMF)

Gráfico 3.1.4

Lo primero en resaltar de la inversión de portafolios en este gráfico (3.1.4), es que los

mexicanos no realizan operaciones en activos-acciones, de la misma manera los activos

obligaciones presentan una pobre participación ya que solo presenta montos más

considerables para 1990 y 2001 como ya se había mencionado anteriormente. Sin embargo,

las inversiones en pasivos son muchos más dinámicas y fluctuantes. Para los pasivos:

obligaciones, rubro más importante para la inversión de portafolios, se puede observar

fácilmente el gran crecimiento que tuvo a partir de 1990 con la apertura financiera, y la

caída tan grande en 1995 lo que refleja parte de la gran fuga de capitales que hubo en el

país en ese año debido a la crisis cambiaria, consecuencia del creciente desequilibrio

56

externo de los años anteriores. Esta gráfica refleja de nuevo y de manera más clara la

situación de México como país deudor del extranjero.

Financiamiento y activos de reserva. México (1980-2003)(Millones de dólares)

-15000.000

-10000.000

-5000.000

0.000

5000.000

10000.000

15000.000

20000.000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Activos de reserva

Uso del credito y prestamos del FMI

Financiamiento extraordinario

Fuente: Estadisticas Financieras Internacionales (IMF)

Gráfico 3.1.5

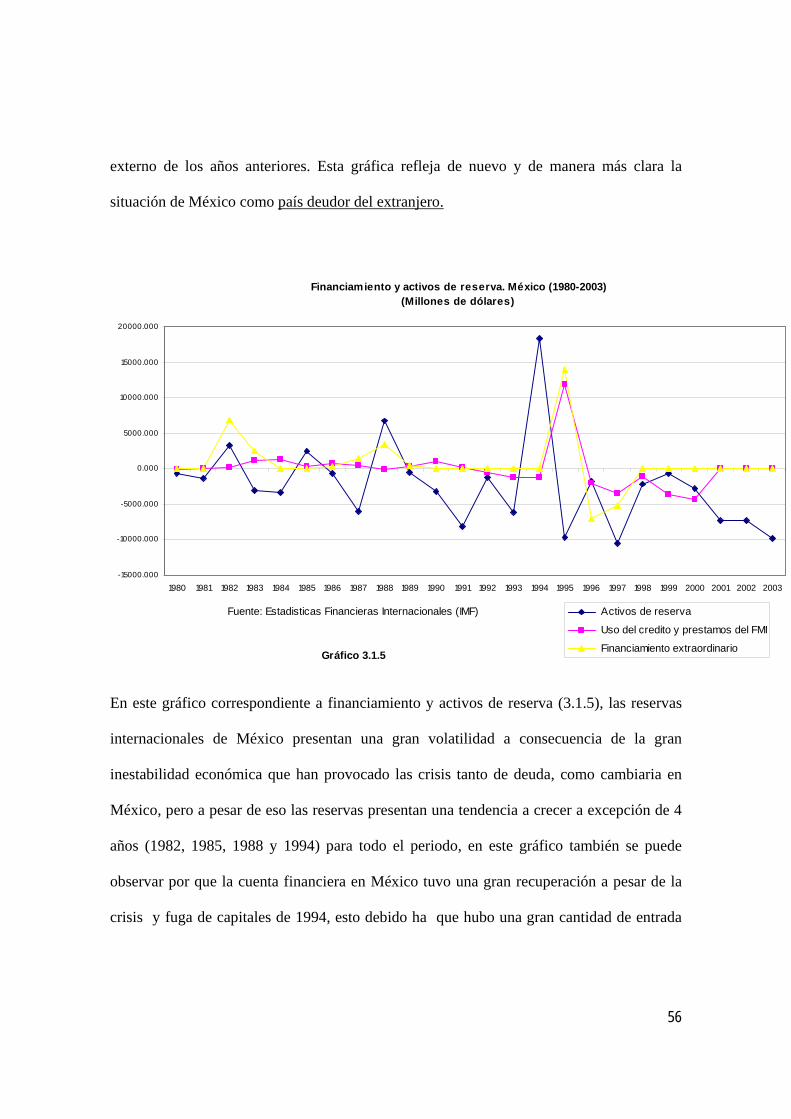

En este gráfico correspondiente a financiamiento y activos de reserva (3.1.5), las reservas

internacionales de México presentan una gran volatilidad a consecuencia de la gran

inestabilidad económica que han provocado las crisis tanto de deuda, como cambiaria en

México, pero a pesar de eso las reservas presentan una tendencia a crecer a excepción de 4

años (1982, 1985, 1988 y 1994) para todo el periodo, en este gráfico también se puede

observar por que la cuenta financiera en México tuvo una gran recuperación a pesar de la

crisis y fuga de capitales de 1994, esto debido ha que hubo una gran cantidad de entrada

57

de divisas en los rubros de prestamos extraordinarios y prestamos del FMI (gráfico 3.1.5)

con montos de 14 010 y 11 949 millones de dólares respectivamente, a excepción de este

año estos dos rubros mencionados se mantienen estables para todo el periodo, e

independientes al movimiento de las reservas internacionales de México a excepción de

1995, donde estos financiamientos sirvieron para recuperar las reservas internacionales en

México.

58

3.2 Análisis de la balanza de pagos. China (1980-2003).

Balanza de pagos. China (1980-2003)(Millones de dólares)

-20000

-10000

0

10000

20000

30000

40000

50000

60000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Cuenta CorrienteCuenta Fianciera

Fuente: Estadisticas Financieras Internacionales (IMF)

Gráfico 3.2.1

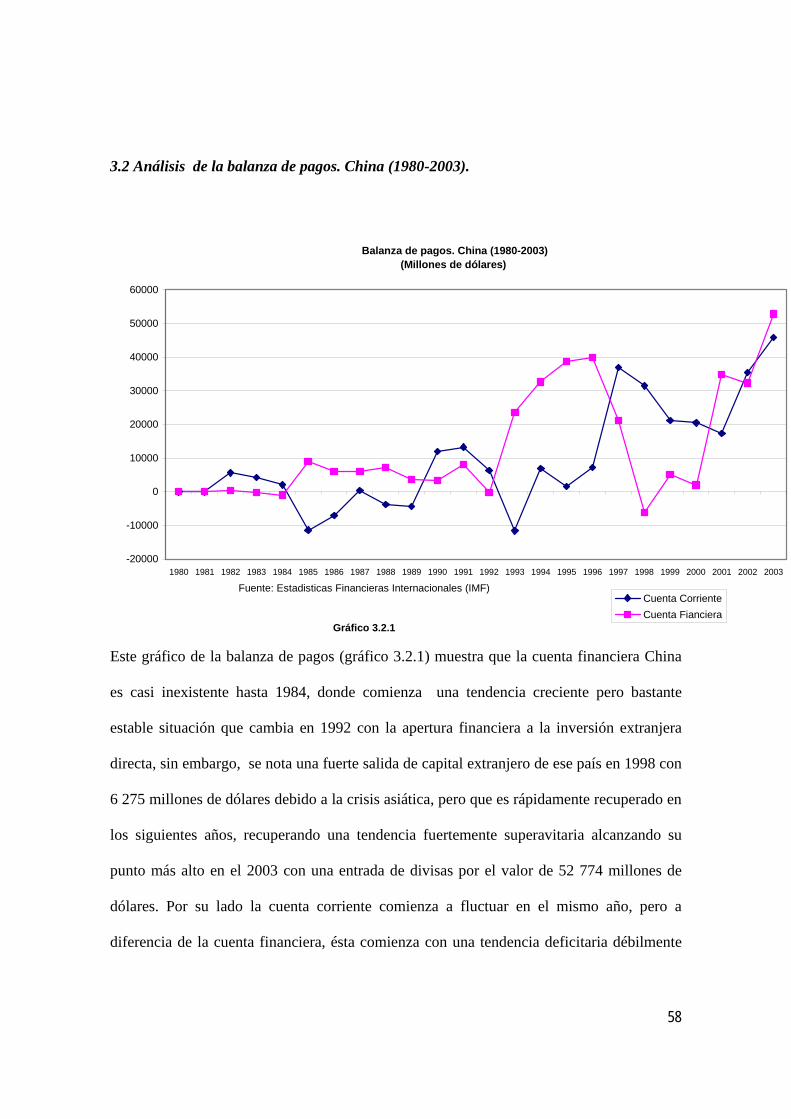

Este gráfico de la balanza de pagos (gráfico 3.2.1) muestra que la cuenta financiera China

es casi inexistente hasta 1984, donde comienza una tendencia creciente pero bastante

estable situación que cambia en 1992 con la apertura financiera a la inversión extranjera

directa, sin embargo, se nota una fuerte salida de capital extranjero de ese país en 1998 con

6 275 millones de dólares debido a la crisis asiática, pero que es rápidamente recuperado en

los siguientes años, recuperando una tendencia fuertemente superavitaria alcanzando su

punto más alto en el 2003 con una entrada de divisas por el valor de 52 774 millones de

dólares. Por su lado la cuenta corriente comienza a fluctuar en el mismo año, pero a

diferencia de la cuenta financiera, ésta comienza con una tendencia deficitaria débilmente

59

marcada, situación que mejora a partir de la apertura comercial en 1989-1990 revirtiendo la

tendencia deficitaria con excepción de 1993 en donde presenta un déficit por 11 609 (el

más grande del periodo), sin tomar en cuenta este año China presenta una tendencia

superavitaria creciente a partir de 1990, por lo que en el año 2003 alcanza el máximo

superávit del periodo con un valor de 45 874 millones de dólares.

Cuenta Corriente. China (1980-2003)(Millones de dólares)

-30000

-20000

-10000

0

10000

20000

30000

40000

50000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Balanza comercialServicios factorialesServicios no factorialesTransferencias

Fuente: Estadisticas Financieras Internacionales (IMF)

Gráfico 3.2.2

En este gráfico se pueden ver los principales componentes de la cuenta corriente (gráfico

3.2.2), en donde la balanza comercial se diferencia y muestra su mayor influencia de los

demás componentes de la cuenta corriente china. La balanza comercial comienza a moverse

60

en mayores montos en todo el periodo y muestra una tendencia superavitaria a partir de

1989 con excepción de 1993 donde cae y también cae la cuenta corriente como se puede

observar en el gráfico anterior, ya que hasta 1994 la balanza comercial determina casi

completamente la cuenta corriente.

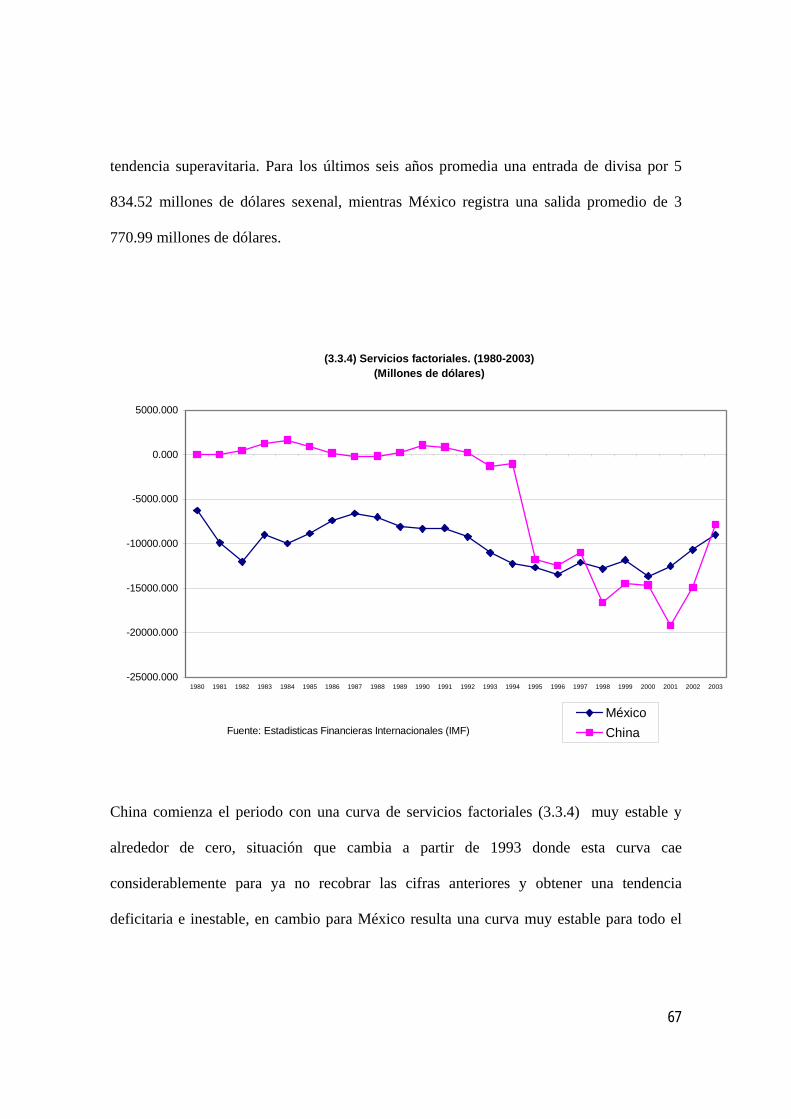

La cuenta de servicios factoriales al contrario de la balanza comercial, es bastante estable

en todo el periodo y con una tendencia igualmente estable pero levemente deficitaria a

partir de 1993. Esto debido principalmente al pago de la renta a la propiedad, es decir, las

ganancias repatriadas de inversiones extranjeras.

En el caso de las transferencias y los servicios no factoriales, su participación es más

discreta y estable, pero también con una tendencia superavitaria creciente a partir de 1994

alcanzando ambas su punto más alto en 2003.

61

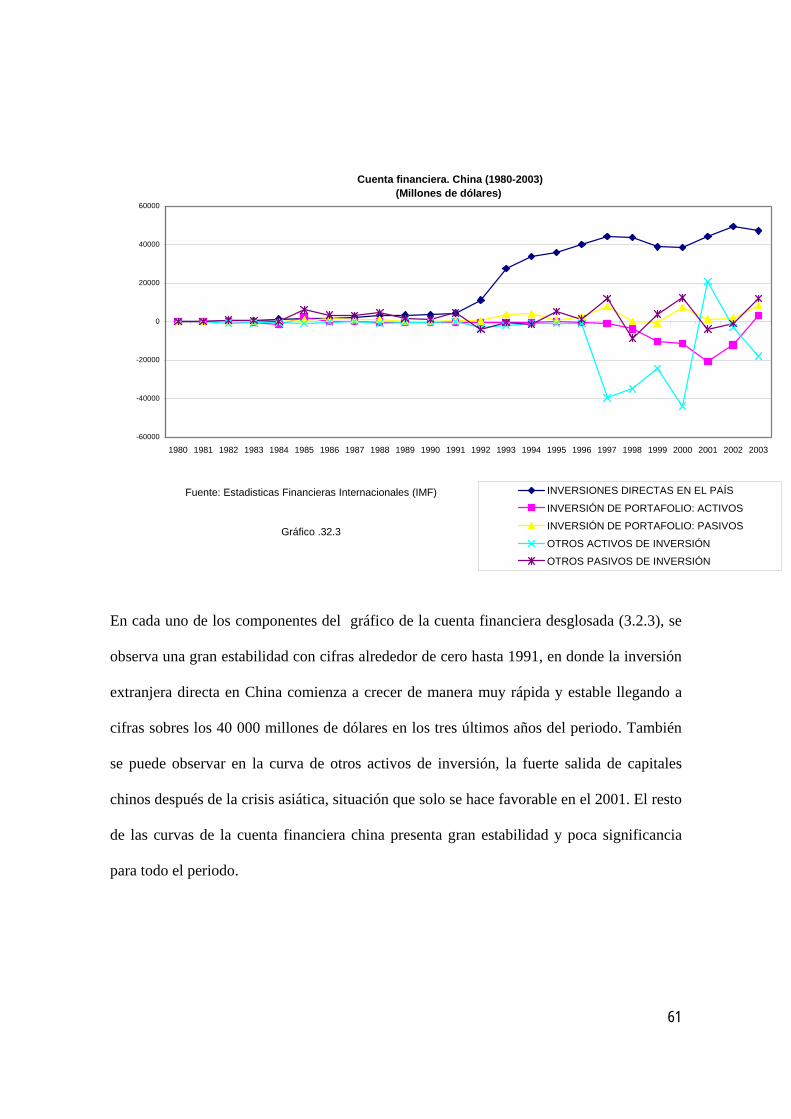

Cuenta financiera. China (1980-2003)(Millones de dólares)

-60000

-40000

-20000

0

20000

40000

60000

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003