1

PRESENTE PAR :

M. N’ZI

Konan Parfait

MAITRE DE STAGE :

M. KOUAKOU Kouamé

Chef de Section Prestations

APS d’Abengourou

CYCLE DESTECHNICIENS DE SECURITE SOCIALE

17ème PROMOTION

RAPPORT DE STAGE

INSTITUT DE FORMATION AUX METIERS DE LA SECURITE SOCIALE

Centre Ivoirien de Formation des Cadres de Sécurité

Sociale(C.I.FO.C.S.S)

SCOLARITE 2012/2013

IMPORTANCE DE LA DISA

DANS LE TRAITEMENT DES DOSSIERS

D'ASSURANCE VIEILLESSE

REPUBLIQUE DE COTE D’IVOIRE

UNION-DISCIPLINE-TRAVAIL

2

REMERCIEMENTS

Ce rapport n’aurait pu voir le jour sans la contribution de plusieurs

personnes à qui nous tenons à témoigner notre infinie gratitude. Nous

remercions :

M. Bernard N’DOUMI, DG de l’IPS-CNPS ;

M. GNAKPA Vincent, Directeur de l’IM2S ;

M. YAO Koffi Francis, Chef d’Agence CNPS d’Abengourou ;

M. KOUAKOU Kouamé, Chef de Section Prestations pour ses critiques,

ses suggestions et l’ambiance chaleureuse dans laquelle nous avons au

quotidien travaillé ;

M. MAMBE Barthélemy et l’ensemble de ses collaborateurs ;

Mlle DJE Aya Melaine, Gestionnaire d’exploitation Retraite pour sa

contribution à une meilleure compréhension du sujet ;

M. SANOGO Yaya, M. YAO Beda Lucien, M. SAPIM Kouablan ;

Le Personnel de l’IM2S ;

Le Personnel de l’APS d’Abengourou.

3

Sommaire

REMERCIEMENTS 2

SOMMAIRE 3

AVANT PROPOS 5

LISTE DES ABREVIATIONS 7

INTRODUCTION 8

PREMIERE PARTIE : PRESENTATION GENERALE DE L’IPS-CNPS

ET DE L’APS D’ABENGOUROU 10

CHAPITRE I : PRESENTATION GENERALE DE L’IPS-CNPS 11

I- HISTORIQUE ET EVOLUTION 11 II- MISSIONS ET STATUT JURIDIQUE 12 III- ORGANISATION ADMINISTRATIVE 13

CHAPITRE II : PRESENTATION DE L’APS D’ABENGOUROU 16

I- LES ENTITES RATTACHEES AU CHEF D’AGENCE 17

II- LES SECTIONS 18

DEUXIEME PARTIE : IMPORTANCE DE LA DISA DANS LE

TRAITEMENT DES DOSSIERS D’ASSURANCE VIEILLESSE 20

CHAPITRE I : TRAITEMENT DES DOSSIERS DE RETRAITE

(ASSURANCE VIEILLESSE) 21

I- DIFFERENTES PRESTATIONS SERVIES AU TITRE DE LA BRANCHE

ASSURANCE VIEILLESSE 21

II- PROCEDURE DE TRAITEMENT DES DOSSIERS 25

CHAPITRE II : TRAITEMENT DE LA DISA 28

I- DEFINITIONS ET FONDEMENTS JURIDIQUES 28

II- PRESENTATION ET TRAITEMENT DE LA DISA 29

4

III- DONNEES STATISTIQUES 32

TROISIEME PARTIE : INTERETS DE LA DISA ET PERSPECTIVES

D’AMELIORATION DE SA PRODUCTION 34

CHAPITRE I : INTERETS DE LA PRODUCTION DE LA DISA 35

I- INTERETS DE LA PRODUCTION DE LA DISA DANS LE TRAITEMENT

DES DOSSIERS D’ASSURANCE VIEILLESSE 35

II- AUTRES INTERETS DE LA PRODUCTION DE LA DISA 38

CHAPITRE II : CRITIQUES ET PROPOSITIONS D’AMELIORATIONS

DU TAUX DE PRODUCTION 39

I- DIFFICULTES LIEES A LA PRODUCTION DE LA DISA 39

II- PROPOSITIONS D’AMELIORATIONS 41

CONCLUSION GENERALE 43

REFERENCES BIBLIOGRAPHIQUES 44

LISTE DES ANNEXES 45

5

AVANT PROPOS

L’Institut de Formation aux Métiers de la Sécurité Sociale (IM2S) a été

créé par la note de service N°088/CNPS/DG/2009 du 06 mars 2009 signée du

Directeur Général de la Caisse Nationale de Prévoyance Sociale CNPS.

Il a pour missions :

1- L’exécution des politiques de formation du personnel de l’Institution de

Prévoyance Sociale Caisse Nationale de Prévoyance Sociale CNPS ;

2- La formation initiale et le perfectionnement du personnel des organismes

de sécurité sociale d’Afrique francophone ;

3- Le perfectionnement du personnel des entreprises nationales en matière de

sécurité sociale ;

4- La recherche en sécurité et en gestion.

L’IM2S comprend deux centres de formation :

1- Le Centre Ivoirien de Formation des Cadres de Sécurité Sociale

CIFOCSS ;

2- Le Centre de Perfectionnement.

Le CIFOCSS, qui nous a reçus dans le cadre de notre formation, a été créé

le 20 janvier 1984 à Yamoussoukro dans le cadre de la convention franco-

ivoirienne (portant sur la Sécurité Sociale). Cinq cycles de formation sont

actuellement en vigueur :

1- Les Cadres Supérieurs de Sécurité Sociale ;

2- Les Cadres Moyens de Sécurité Sociale ;

3- Les Contrôleurs d’Exploitation ;

4- Les Contrôleurs en Prévention ;

5- Les Techniciens de Sécurité Sociale.

6

Nous avons reçus au CIFOCSS la formation pour le Diplôme de

Technicien de Sécurité Sociale qui se scinde en deux phases :

- La première phase essentiellement théorique qui s’est déroulée dans

l’enceinte de l’IM2S, a débuté le 13 août 2012 et a pris fin le 08 mai

2013.

- La seconde phase consistant à effectuer un stage pratique de 3 mois.

Si le travail par son caractère généraliste s’acquiert par la formation initiale, le

savoir-faire et le savoir-être relèvent de l’expérience acquise avec le temps en

situation professionnelle. C’est dans ce cadre que nous avons été accueillis au

sein de l’Agence de Prévoyance Sociale d’Abengourou pour mettre en

adéquation les théories reçues et les réalités professionnelles.

7

LISTE DES ABREVIATIONS

APS : Agence de Prévoyance Sociale

AT/MP : Accident du Travail et Maladie Professionnelle

AV : Assurance Vieillesse

BIT : Bureau International de Travail

CIFOCSS : Centre Ivoirien de Formation des Cadres de Sécurité Sociale

CNPS : Caisse Nationale de Prévoyance Sociale

DASC : Déclaration Annuelle de Salaires et de Cotisations

DISA : Déclaration Individuelle des Salaires Annuels

IM2S : Institut de Formation aux Métiers de la Sécurité Sociale

IPS : Institution de Prévoyance Sociale

PF : Prestations Familiales

PM : Pension Mensuelle

SMM : Salaire Moyen Mensuel

TR : Taux de Remplacement

8

INTRODUCTION

Dans un rapport publié par le BIT (Bureau International du Travail) en

1942, la sécurité sociale était décrite comme étant : « la sécurité que la société

fournit, par des organisations appropriées, à ses membres contre certains risques

auxquels ils sont exposés. Ces risques proviennent essentiellement d'évènements

contre lesquels l'individu qui n'a pas grands moyens ne peut se prémunir par son

propre effort ou sa propre prévoyance ».

A partir de cette conception de la sécurité sociale, nous retiendrons qu’elle

constitue un ensemble de mécanismes mis en place par un Etat en vue de

prémunir sa population contre la survenance de certains risques sociaux tels la

vieillesse, les charges dues à la présence de l’enfant, les accidents, les maladies,

le décès, la perte ou la diminution des revenus, la maternité, ...

Pour assurer cette mission publique, l’Etat ivoirien a jugé bon de confier sa

gestion aux Institutions de Prévoyance Sociale que sont :

- L’Institution de Prévoyance Sociale Caisse Générale de Retraite des Agents

de l’Etat IPS-CGRAE qui s’occupe du régime général des fonctionnaires et

agents de l’Etat ivoirien ;

- L’Institution de Prévoyance Sociale dénommée Caisse Nationale de

Prévoyance Sociale en abrégé IPS-CNPS qui a entre autres missions la

gestion du régime général obligatoire de Prévoyance Sociale du secteur

privé et assimilé qui comprend la branche des Prestations Familiales, des

Accidents du Travail et Maladies Professionnelles, de l’Assurance

Maternité et de la retraite (Assurance Vieillesse).

De l’ensemble des prestations gérées par la CNPS, l’Assurance Vieillesse,

du fait de son caractère de revenu de remplacement, allie un ensemble

d’éléments importants comme les relevés nominatifs des salaires qui retracent

les périodes d’activité et les salaires perçus durant toute la carrière du

9

travailleur. Réunir ces éléments pour le calcul de leurs droits apparaît souvent

difficile pour les assurés sociaux.

Le caractère peu fiable de cet imprimé essentiel pour la liquidation des

premiers droits de la pension de retraite et les difficultés rencontrées par les

assurés sociaux du fait de la gestion de leur carrière retiendra particulièrement

notre attention au cours de notre stage effectué du 13 mai au 02 août 2013 à

l’Agence de Prévoyance Sociale APS d’Abengourou. Nous avons donc jugé

opportun de mettre en relief le rôle de la DISA (Déclaration Individuelle des

Salaires Annuels) dans le traitement des dossiers d’Assurance Vieillesse d’où

notre réflexion sur le thème : « Importance de la DISA dans le traitement des

dossiers d’Assurance Vieillesse ».

L’intérêt de notre étude réside dans le fait qu’une meilleure gestion de la

carrière du travailleur facilite la liquidation de ses droits à la retraite. Et elle

s’articulera autour de trois axes :

- La présentation du cadre général de l’IPS-CNPS et de l’Agence de

Prévoyance Sociale d’Abengourou nous permettra de mieux connaître

l’Institution ;

- L’importance de la DISA dans le traitement des dossiers d’Assurance

Vieillesse ;

- Et enfin les critiques et suggestions dans le but final d’améliorer la

qualité des prestations servies aux assurés sociaux qui constituent

l’essence même de notre Institution.

10

PREMIERE PARTIE

PRESENTATION GENERALE DE

L’IPS-CNPS ET DE L’APS D’ABENGOUROU

11

CHAPITRE I : PRESENTATION GENERALE DE L’IPS-CNPS

I- HISTORIQUE ET EVOLUTION

L'introduction de la prévoyance sociale en Côte d'Ivoire date de la loi

N° 52-1322 du 15 décembre 1952 relative au code du travail des pays

d'outre-mer. L'évolution de l'organisme, institué en faveur des travailleurs

salariés, s'est faite en plusieurs étapes :

Le 13 décembre 1955 : l'arrêté n° 8868 institue le régime de prestations

familiales en faveur des travailleurs salariés, géré par la Caisse de

Compensation des Prestations Familiales de Côte d’Ivoire (CCPF-CI) ;

La deuxième étape a été franchie en 1957 avec le décret n° 57-245 du 24

février 1957 qui crée la branche des risques professionnels gérée par les

compagnies privées d'assurance ;

La troisième étape est marquée par la création le 21 septembre 1960 d'un

régime de pension dont la gestion fut confiée à la Caisse de Retraite des

Travailleurs Salariés de Côte d’Ivoire (CRTCI) ;

Le 08 décembre 1964 : la gestion des risques professionnels est retirée aux

compagnies privées d’assurance et confiée à la Caisse de Compensation des

Prestations Familiales qui prend le nom de Caisse de Compensation des

Prestations Familiales, des Accidents du Travail et des Maladies

Professionnelles ;

La cinquième étape voit la promulgation de la loi n° 68-595 du 20 décembre

1968 portant code de prévoyance sociale qui opère un regroupement de tous

les régimes susmentionnés au sein d'un même organisme de gestion connu

sous le nom de Caisse Nationale de Prévoyance Sociale(CNPS) ;

La sixième étape se matérialise par la promulgation le 02 août 1999des lois

N° 99-476 portant définition et organisation des Institutions de Prévoyance

Sociale et N° 99-477 portant modification du Code de Prévoyance Sociale ;

12

Le 12 juillet 2000, l’Institution de Prévoyance Sociale dénommée Caisse

Nationale de Prévoyance Sociale en abrégé IPS-CNPSest créée par le décret

n° 2000-487 ;

L’ordonnance N° 2012-03 du 11 janvier 2012 portant modification du Code

de Prévoyance Sociale parachève l’évolution progressive de la sécurité

sociale en Côte d’Ivoire de 1955 à nos jours.

II- MISSIONS ET STATUT JURIDIQUE

La CNPS a pour missions principales :

La gestion du régime général obligatoire de Prévoyance Sociale du secteur

privé et assimilé qui comprend la branche des Prestations Familiales, de

l’Assurance Maternité, de l’Assurance Vieillesse, des Accidents du Travail et

Maladies Professionnelles ;

La gestion des régimes complémentaires ou spéciaux, obligatoires ou

volontaires créés par décret ;

Le recouvrement des cotisations sociales et le service des prestations

afférentes aux différents régimes.

La forme juridique de la CNPS a connu également des mutations. Elle est

passée successivement :

- Etablissement Public à caractère Administratif (EPA)

- Etablissement Public Industriel et Commercial (EPIC)

- Etablissement Public National (EPN).

Aujourd'hui, la loi N° 99-476 du 6 août 1999 portant définition et

organisation des institutions de prévoyance sociale marque une nette rupture

avec les anciens modes de gestion. En effet, l'institution, de par cette loi, devient

une institution privée de type particulier qui concilie le principe d'autonomie de

gestion et celui de la tutelle de l'Etat. Ce changement répond à un souci des

13

pouvoirs publics de conférer à l'Institution une plus grande efficacité et une

souplesse dans sa gestion.

III- ORGANISATION ADMINISTRATIVE

L’organisation administrative de la CNPS repose sur les organes suivants :

la Tutelle, le Conseil d’Administration, la Direction Générale, les structures

centrales, les cellules et les structures déconcentrées.

1- La Tutelle

L’IPS-CNPS est placée sous une double tutelle :

La tutelle technique et administrative est exercée par le ministère en

charge des affaires sociales ;

La tutelle financière est, quant à elle, exercée par le ministère de

l’économie et des finances.

2- Le Conseil d’Administration

La CNPS est administrée par un conseil d’administration ayant une

composition tripartite :

- 4 administrateurs représentantl’Etat ;

- 4 administrateurs représentant les employeurs ;

- 4 administrateurs représentant les travailleurs.

Le Conseil d’Administration constitue l’organe régulateur, qui par ses

délibérations, élabore la politique générale de la CNPS et exerce un contrôle sur

la gestion administrative, comptable et financière de l’Institution notamment

sur :

Les approbations et amendements des statuts et règlements intérieurs ;

Les budgets de fonctionnement et d’investissement de la Caisse ;

Les achats, ventes et échanges de biens immeubles ;

Le rapport annuel du Directeur Général pour ne citer que ces activités.

14

3- La Direction Générale

Elle assure la gestion quotidienne de l’Institution. Elle est animée par un

Directeur Général nommé par le Conseil d’Administration dont les attributions

sont définies à l’article 12 du décret n° 2000-487 du 12 juillet2000 portant

création de l’IPS-CNPS. Il est assisté dans sa tâche par deux Directeurs

Généraux Adjoints : l’un chargé de l’exploitation (DGAE) et l’autre chargé de

l’administration et des finances (DGAAF).

4- Les structures centrales

Ces structures sont chargées de la mise en œuvre des politiques générales

de la CNPS et sont classées en trois types :

a- Les structures rattachées à la Direction Générale

L’Inspection Générale (IG) ;

La Direction du Contrôle et de l’Audit Interne(DCAI) ;

La Cellule Juridique et du Contentieux (CJC) ;

La Cellule Communication et Marketing (CCM).

b- Les structures rattachées à la DGAAF

La Direction Financière et Comptable (DFC) ;

La Direction des Ressources Humaines (DRH) ;

La Cellule des Moyens et du Patrimoine (CMP) ;

L’Institut de Formation aux Métiers de la Sécurité Sociale (IM2S).

c- Les structures rattachées à la DGAE

La Direction de la Qualité et des Etudes (DQE) ;

La Direction de l’Exploitation (DEX) ;

La Direction du Système d’Informations (DSI) ;

Le Contrôle Médical (CM).

15

5- Les structures déconcentrées

Il s’agit des Agences de Prévoyance Sociale APS à Abidjan et à l’intérieur

du pays :

Elles sont au nombre de huit (8) à Abidjan (Abobo, Adjamé, Cocody,

Koumassi, Plateau, Treichville, Yopougon et l’Agence des Prestations

Extérieures et de la Coopération APEC) ;

Et de quatorze (14) à l’intérieur du pays (Abengourou, Agboville,

Bonoua, Bondoukou, Yamoussoukro, Odienné, Daloa, Guiglo, Man,

Korhogo, Divo, Gagnoa, Bouaké et San Pédro).

Du fait des successives crises sociopolitiques qu’a traversées notre pays depuis

2002, les APS de Bondoukou, Odienné, Guiglo, Man, Korhogo et Bouaké sont

fermées et délocalisées dans les APS d’Abengourou, de Daloa et de

Yamoussoukro.

16

CHAPITRE II : PRESENTATION DE L’AGENCE D’ABENGOUROU

L’Agence de Prévoyance Sociale d’Abengourou, où nous avons effectué

notre stage, existe depuis 1991 et se situe au Quartier Commerce dans les locaux

de l’ex-Direction Régionale de l’Est, voisine à l’Agence BIAO-CI.

La mission qui lui est assignée, à l’instar de toutes les autres agences, est de

payer les prestations et de recouvrer les cotisations sociales.

Elle est pilotée par un Chef d’Agence qui a sous sa responsabilité les structures

suivantes :

Le Secrétariat ;

L’Unité Administration et Budget ;

La Section Comptabilité ;

La Section Recouvrement ;

L’Unité Carrière ;

La Section Prestations ;

Le Contrôle en Prévention ;

Le Contrôle d’Exploitation ;

Le Pré-Archivage.

La compétence territoriale de l’APS d’Abengourou couvre les villes

d’Abengourou, Bettié, Niablé, Agnibilékro, Bongouanou, Arrah, M’Batto,

Tiémélékro, Adzopé,Agou, Afféry, Akoupé et Yakassé-Attobrou.

Aussi, l’Agence d’Abengourou couvre la zone de compétence territoriale de

l’APS de Bondoukou, du fait de sa fermeture depuis la crise sociopolitique de

2002, qui comprend les villes suivantes : Bondoukou, Kouassi-Datékro,

Sandégué, Tanda, Transua, Koun-Fao, Assuéfry, Bouna, Nassian, Téhini et

Doropo.

17

L’agence a un effectif de vingt-deux (22) agents placés sous l’autorité

d’unChef d’Agence (voir annexe 1).

Les structures de l’agence sont :

I- Les entités rattachées au Chef d’Agence

1- Le secrétariat

Il est chargé de la réception des courriers qui sont enregistrés et transmis

directement au Chef d’Agence afin de les imputer aux différentes sections pour

traitement.Il se charge également de la gestion des appels téléphoniques et des

différents classements de dossiers.

2- L’unité administration et budget

Cette entité est chargée du suivi du personnel, de leurs conditions de

travail, de l’élaboration et de l’exécution du budget, de la gestion des fournitures

et matériels de bureau, de la gestion du matériel informatique, du suivi de

l’entretien et de l’aménagement des locauxde l’Agence.

3- L’unité carrière

Rattaché au Chef d’Agence, l’agent carrière est chargé de :

De la gestion des carrières des travailleurs ;

De la réception et du traitement des DISA (Déclaration Individuelle des

Salaires Annuels) et des DASC (Déclaration Annuelle de Salaires et de

Cotisations).

4- Le contrôle employeur

Rattaché au Chef d’Agence, le contrôleur employeurexerce une double

mission de contrôle et de conseils auprès des employeurs. Ilvérifie la régularité

ainsi que la sincérité des déclarations sociales, des paiements des cotisations

18

faites par les entreprises. Il vérifie également la conformité et l’authenticité des

documents et pièces justificatives dans le cadre de la gestion des prestations

sociales.

5- Le contrôle en prévention

Le contrôleur en prévention vérifie les conditions de travail, de santé et de

sécurité des travailleurs au sein de chaque entreprise affiliée à la CNPS. Il veille

donc à l’application des mesures de prévention des risques professionnels par les

responsables d’entreprises. Il veille également à la mise en place des Comités

d’Hygiène, de Sécurité et de Conditions de Travail (CHSCT).

6- Le pré-archivage

Le pré-archivage est tenu par un agent qui a en charge le pré-archivage des

documents avant leur archivage définitif en central, la pré-collecte des

documents de tous les services et de l’élimination des documents ayant dépassé

le délai d’utilité administrative.

II- Les sections

1- La section comptabilité

Elle comprend deux unités :

L’Unité Trésorerie est chargée de l’encaissement des cotisations, de

l’exécution des dépenses de prestations et de fonctionnement de l’APS, du

suivi des comptes bancaires, du traitement et du dépôt des chèques à la

banque ;

L’Unité Comptabilité est chargée, quant à elle, de la tenue des livres

comptables, des rapprochements bancaires, des analyses de comptes et de

tous autres travaux comptables.

Cette section comprend trois (3) agents: Un Chef de section et deux Comptables.

19

2- La section recouvrement

Cette section est chargée :

De toutes les opérations relatives à l’identification, à l’immatriculation, à la

suspension et à la radiation des employeurs et des salariés ;

Du recouvrement des cotisations sociales ;

De la gestion des comptes cotisants et du précontentieux ;

La section recouvrement est composée de six (6) agents qui sont : un (1) chef de

section, trois (3) gestionnaires d’exploitation et deux (2) agents d’exploitation.

3- La section prestations

Les attributions de cette section, où nous avons effectué notre stage, sont

les suivantes :

L’accueil des assurés sociaux ;

Le traitement et la liquidation des dossiers techniques des différentes

prestations (Assurance Vieillesse, Prestations Familiales, Assurance

Maternité, Accidents du Travail et Maladies Professionnelles) ;

L’organisation et le suivi des opérations de paiements des prestations ;

La gestion des différentes réclamations ;

La production hebdomadaire des statistiques relatives aux prestations.

Quatre agents sont chargés de l’exécution de ces différentes attributions à

savoir un (1) chef de section, deux (2) gestionnaires d’exploitation et un (1)

agent d’exploitation.

20

Deuxième PARTIE

IMPORTANCE DE LA DISA DANS LE

TRAITEMENT DES DOSSIERS

D’ASSURANCE VIEILLESSE

21

CHAPITRE I : TRAITEMENT DES DOSSIERS DE RETRAITE

(ASSURANCE VIEILLESSE)

La Retraite (Assurance Vieillesse) peut être définie comme l’état d'une

personne qui, ayant atteint l’âge minimum requis, s'est retirée d'une fonction,

d'un emploi ou de la vie active.

La pension de retraite constitue, de ce fait, un revenu de remplacement versé

régulièrement au travailleur ayant fait valoir ses droits à la retraite et dont le

capital est constitué par des retenues effectuées initialement sur le salaire ou la

soldetout au long de sa carrière professionnelle.

I- LES DIFFERENTES PRESTATIONS SERVIES AU TITRE DE

LA BRANCHE ASSURANCE VIEILLESSE

Le travailleur admis à faire valoir ses droits à la retraite ou ses ayants

droits, lorsque celui-ci décède, bénéficient d’un revenu de remplacement.

Pour assurer ce revenu, le Code de Prévoyance Sociale a prévu diverses

prestations ci-après énumérées :

La pension de retraite ;

La pension normale ;

La pension anticipée.

La pension d’invalidité ;

L’allocation de solidarité ;

L’allocation unique ;

La pension de réversion ;

La pension du conjoint survivant (veuf ou veuve) ;

La pension d’orphelin.

Le remboursement des cotisations personnelles.

22

1- La pension de retraite

Elle est attribuée à tout travailleur assuré du secteur privé ou assimilé ayant

accompli au moins quinze années d’activités salariées soumises à cotisations,

ayant soixante ans d’âge révolu et ayant cessé toute activité salariée.

La pension de retraite peut être liquidée sur demande du travailleur à partir

de l’âge de 55 ans (retraite anticipée). Dans ce cas, elle subit, à titre définitif, un

abattement de 5% par année d’anticipation(Article 151 du Code de Prévoyance

Sociale) sauf pour le travailleur ayant acquis un taux de remplacement de 50%

ou qui est reconnu inapte à tout travail dans les conditions fixées par arrêté du

Ministre en charge des Affaires Sociales.

Le travailleur salarié qui ne remplit pas, à 60 ans, la condition de durée

d’activité nécessaire pour bénéficier d’une pension de retraite a la faculté de

racheter 24 mois de cotisations (parts salariale et patronale).

2- La pension de réversion

Les pensions de retraite normale, d’invalidité, l’allocation de solidarité et

l’allocation unique sont réversibles en cas de décès du travailleur en activité ou

du retraité.

Cette pension est due au conjoint survivant et aux orphelins de père et de

mère.

a- La Pension de conjoint survivant (veuf ou veuve)

Elle correspond à la moitié de la pension que percevait ou aurait dû

percevoir le salarié ou le retraité décédé. Pour en bénéficier, le veuf ou la veuve

doit avoir au moins cinquante-cinq (55) ans, n’avoir pas divorcé(e) et ne s’être

jamais remarié(e) mais également avoir contracté le mariage deux ans au moins

avant le décès du conjoint.

23

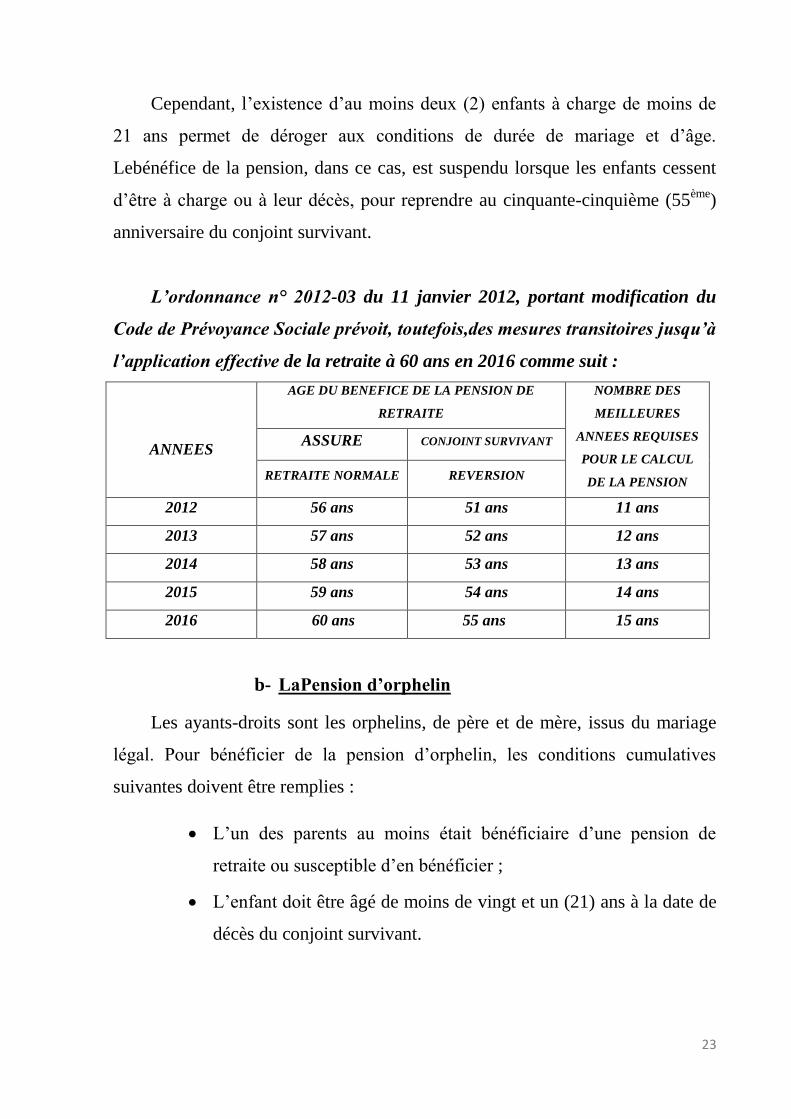

Cependant, l’existence d’au moins deux (2) enfants à charge de moins de

21 ans permet de déroger aux conditions de durée de mariage et d’âge.

Lebénéfice de la pension, dans ce cas, est suspendu lorsque les enfants cessent

d’être à charge ou à leur décès, pour reprendre au cinquante-cinquième (55ème

)

anniversaire du conjoint survivant.

L’ordonnance n° 2012-03 du 11 janvier 2012, portant modification du

Code de Prévoyance Sociale prévoit, toutefois,des mesures transitoires jusqu’à

l’application effective de la retraite à 60 ans en 2016 comme suit :

ANNEES

AGE DU BENEFICE DE LA PENSION DE

RETRAITE

NOMBRE DES

MEILLEURES

ANNEES REQUISES

POUR LE CALCUL

DE LA PENSION

ASSURE CONJOINT SURVIVANT

RETRAITE NORMALE REVERSION

2012 56 ans 51 ans 11 ans

2013 57 ans 52 ans 12 ans

2014 58 ans 53 ans 13 ans

2015 59 ans 54 ans 14 ans

2016 60 ans 55 ans 15 ans

b- LaPension d’orphelin

Les ayants-droits sont les orphelins, de père et de mère, issus du mariage

légal. Pour bénéficier de la pension d’orphelin, les conditions cumulatives

suivantes doivent être remplies :

L’un des parents au moins était bénéficiaire d’une pension de

retraite ou susceptible d’en bénéficier ;

L’enfant doit être âgé de moins de vingt et un (21) ans à la date de

décès du conjoint survivant.

24

L’ensemble des pensions d’orphelin ne peut excéder la totalité de la

pension à laquelle avait droit ou aurait eu droit le retraité ou le travailleur

décédé. En cas de dépassement, la pension de chaque orphelin est réduite de

façon proportionnelle.

3- La pension d’invalidité

Le travailleur salarié reconnu inapte à tout travail, quel que soit son âge,

perçoit immédiatement une pension de retraite dite pension d’invalidité, à titre

définitif et sans qu’il ne lui soit appliqué le coefficient d’abattement pour

anticipation.Le travailleur est reconnu invalide lorsque :

Il présente une invalidité d’au moins 2/3 de sa capacité de travail, le

mettant hors d’état de se procurer, dans une profession quelconque, un

salaire supérieur au 1/3 des rémunérations normales perçues par les

travailleurs de la même catégorie ;

La maladie ou l’accident à l’origine de cette invalidité n’est pas régi par la

législation des Accidents du Travail et des Maladies Professionnelles.

L’état d’invalidité est constaté, soit par le médecin conseil de la CNPS, soit

par le médecin traitant du salarié. Dans ce dernier cas, il est obligatoirement

confirmé par le médecin conseil de la CNPS.

4- L’allocation de solidarité

Bénéficient d’une allocation de solidarité, les travailleurs ayant exercé leur

activité avant l’instauration du régime et qui remplissent les conditions ci-après :

Etre âgé d’au moins 60 ans ;

Avoir au moins 15 années d’activités ayant donné lieu à rémunération.

5- L’allocation unique

C’est un capital versé en une seule fois au travailleur âgé de 60 ans

totalisant une période d’activité, de plus de deux (2) ans et de moins de quinze

(15) ans, soumise à cotisations et qui a cessé toute activité salariée.

25

NB : Il existe une réversion de l’allocation unique qui équivaut à la moitié de la

pension que devait percevoir l’assuré principal.

6- LE REMBOURSEMENT DES COTISATIONS PERSONNELLES

Bénéficie du remboursement des cotisations à la charge du salarié sous

forme d’un capital versé en une seule fois, le travailleur salarié qui totalise à 60

ans, au plus deux années d’activités soumises à cotisations au titre de la branche

Retraite de la CNPS.

Cette condition d’âge est levée pour le travailleur salarié originaire d’un

Etat non signataire d’une convention de sécurité sociale avec la Côte d’Ivoire

incluant des règles de totalisation et qui quitte définitivement le pays.

II- PROCEDURES DE TRAITEMENT DES DOSSIERS

Le dossier de retraite réceptionné est soumis à un contrôle deforme et

defond.

1- Le contrôle de forme

Le contrôle de forme consiste à vérifier l'exhaustivité des pièces

obligatoires à fournir dans un dossier de retraite qui sont :

La demande de liquidation (voir annexe 2) ;

L’extrait d’acte de naissance de l’assuré ;

Le ou les certificat(s) de travail ;

Le ou les relevé(s) nominatif(s) des salaires(voir annexe 3).

L'assuré qui remplit les conditions de départ à la retraite doit constituer un

dossier composé de deux catégories de pièces : celles à remplir par l'employeur

et celles à fournir par l’employé.Lorsque toutes les pièces requises sont

présentes, on accepte le dossier par la délivrance d’un reçu de dépôt (voir

annexe 4) sous réserve et on procède au contrôle de fond.

26

2- Le contrôle de fond

Le contrôle de fond porte sur la vérification des informations portées sur

les pièces du dossier. Il s'agira pour l'agent liquidateur de vérifier la concordance

entre les pièces fournies par l’assuré et celles préalablement saisies dans

l’application SECU.

L'état civil de l'assuré social : Le contrôle sur l'état civil porte

essentiellement sur le nom et l'âge de l'assuréet doit permettre

d'appréhender la vraie identité du postulant à la pension de retraite.

La carrière professionnelle de l'assuré : Pour prétendre à la pension de

retraite, l'assuré doit justifier de sa qualité de salarié par l'exercice effectif

d'une activité chez un ou plusieurs employeurs. La durée d'activité

accomplie va servir au calcul de la pension du postulant.

La situation cotisante de l'assuré : Il convient donc de vérifier que des

cotisations ont été versées à la CNPS, au titre des périodesd'activité

professionnelle ayant donné lieu à cotisations.

Après les différents contrôles effectués, si toutes les informations sont

correctes et concordantes, on procède à la saisie des pièces justificatives

contenues dans le dossier. Cette opération doit aboutir à la création du droit.

La carrière professionnelle et la situation cotisante de l’assuré sont deux

éléments essentiels dans la détermination des droits. Leurs renseignements se

font au moyen de la Déclaration Individuelle des Salaires Annuels (DISA) ou

du relevé nominatif des salaires.

3- METHODES DE CALCUL DES DROITS

La pension mensuelle de retraite est égale au produit du salaire moyen

mensuel de la carrière par le taux de remplacement.

27

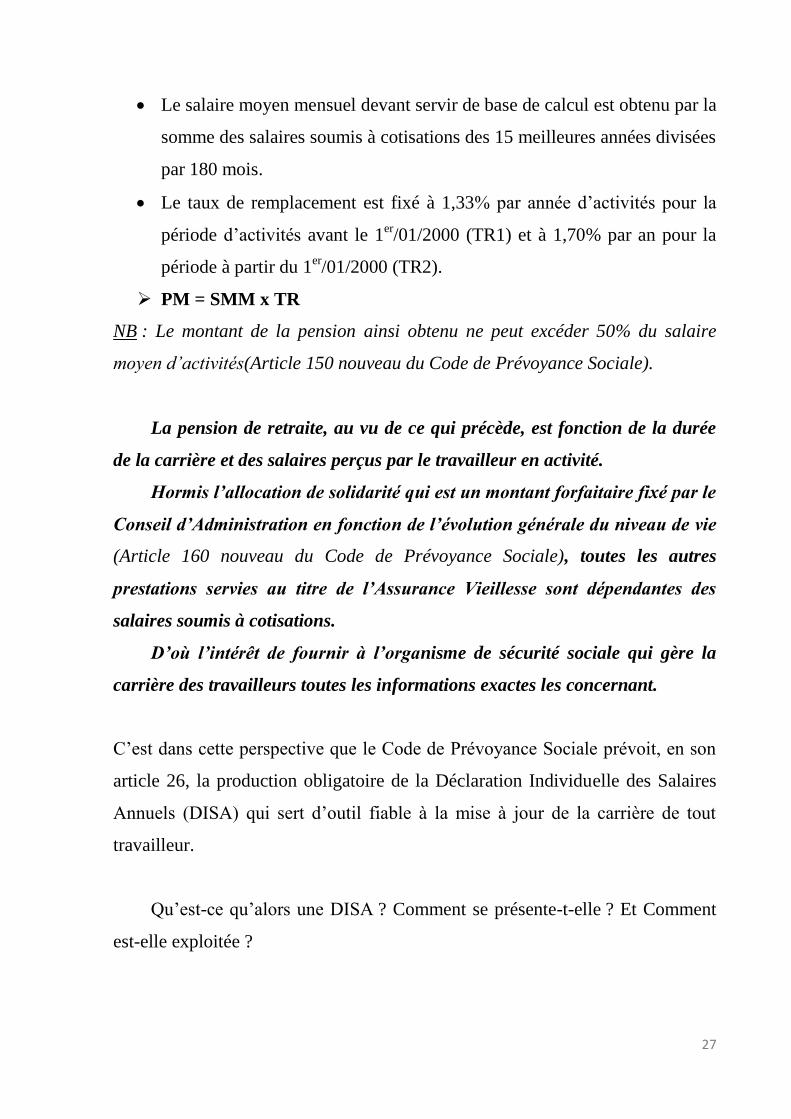

Le salaire moyen mensuel devant servir de base de calcul est obtenu par la

somme des salaires soumis à cotisations des 15 meilleures années divisées

par 180 mois.

Le taux de remplacement est fixé à 1,33% par année d’activités pour la

période d’activités avant le 1er/01/2000 (TR1) et à 1,70% par an pour la

période à partir du 1er/01/2000 (TR2).

PM = SMM x TR

NB : Le montant de la pension ainsi obtenu ne peut excéder 50% du salaire

moyen d’activités(Article 150 nouveau du Code de Prévoyance Sociale).

La pension de retraite, au vu de ce qui précède, est fonction de la durée

de la carrière et des salaires perçus par le travailleur en activité.

Hormis l’allocation de solidarité qui est un montant forfaitaire fixé par le

Conseil d’Administration en fonction de l’évolution générale du niveau de vie

(Article 160 nouveau du Code de Prévoyance Sociale), toutes les autres

prestations servies au titre de l’Assurance Vieillesse sont dépendantes des

salaires soumis à cotisations.

D’où l’intérêt de fournir à l’organisme de sécurité sociale qui gère la

carrière des travailleurs toutes les informations exactes les concernant.

C’est dans cette perspective que le Code de Prévoyance Sociale prévoit, en son

article 26, la production obligatoire de la Déclaration Individuelle des Salaires

Annuels (DISA) qui sert d’outil fiable à la mise à jour de la carrière de tout

travailleur.

Qu’est-ce qu’alors une DISA ? Comment se présente-t-elle ? Et Comment

est-elle exploitée ?

28

CHAPITRE II : TRAITEMENT DE LA DISA

I- DEFINITIONS ET FONDEMENTS JURIDIQUES

1- La Déclaration Individuelle des Salaires Annuels (DISA)

LaDéclaration Individuelle des Salaires Annuels (DISA) est un document

nominatif et analytique, à caractère juridique, qui retrace la situation salariale et

cotisante d’une entreprise au cours d’une année écoulée.

C’est un support que la CNPS met à la disposition des employeurs leurs

permettant ainsi de recueillir bon nombre d’informations sur la carrière des

travailleurs dont elle a la gestion.

La loi n° 99-477 du 02 Août 1999 portant modification du Code de

Prévoyance Sociale, en son article 26, dispose que : « L’employeur affilié est

tenu de produire une déclaration périodique faisant ressortir, pour chacun des

salariés qu’il a occupé au cours de la période écoulée, le montant des

rémunérations ou gains perçus par l’intéressé, ainsi que la durée du travail

effectué. Sa périodicité, les modalités de sa remise à la CNPS ainsi que la

forme de cette déclaration, sont fixées par le conseil d’administration. »

Cet article du Code de Prévoyance Sociale constitue donc le fondement

juridique de la DISA et rend obligatoire la production de ce document par

l’employeur au plus tard la fin du 1er trimestre de l’année suivante.

Le défaut de production de la DISA aux échéances fixées en vertu des

dispositions de l’article 30 de la loi précitée donne lieu au versement d’une

pénalité de 10% du montant total mensuel des cotisations dues par l’employeur

défaillant.

La DISA a pour complément indispensable la Déclaration Annuelle de

Salaires et de Cotisations DASC.

29

2- La Déclaration Annuelle de Salaires et de Cotisations

(DASC)(voir annexe 5)

La Déclaration Annuelle de Salaires et de Cotisations (DASC) est le

complément indispensable de la DISA. C’est un document récapitulatif qui

présente les tableaux destinés à effectuer la régularisation annuelle et permet le

contrôle du juste paiement des cotisations sociales.

II- PRESENTATIONS ET TRAITEMENT DE LA DISA

1- Présentations

La DISA se décline sous trois formes :

a- La DISA sur support papier(voir annexe 6)

La DISA sur support papier fait apparaître clairement deux parties sur

l’imprimé :

- La première partie comporte les mentions concernant : l’année

d’exercice, la raison sociale de l’employeur, l’adresse postale et

téléphonique de l’entreprise et le numéro CNPS de l’employeur.

- La deuxième partie de l’imprimé comporte 13 colonnes réparties comme

suit :

La première colonne indique le matricule ou le numéro d’ordre des

salariés dans l’entreprise ;

La deuxième, les nom et prénoms des salariés ;

La troisième, le numéro CNPS de chaque travailleur de l’entreprise ;

La quatrième, l’année de naissance des salariés ;

Les cinquième et sixième colonnes, les dates d’embauche et de départ

éventuel de l’entreprise des salariés ;

La septième, la catégorie du salarié au sein de l’entreprise (salarié horaire

ou mensuel) ;

30

La huitième mentionne les salaires bruts non plafonnés y compris tous les

avantages perçus par le travailleur ;

La neuvième, la durée de l’activité au cours de l’année y compris le congé

annuel ;

La dixième, les salaires annuels soumis à cotisations au titre des

Prestations Familiales et des Accidents du Travail ;

La onzième, les salaires annuels soumis à cotisations au titre de la branche

Retraite ;

La douzième, les branches au titre desquelles l’entreprise cotise pour ses

travailleurs : 1- PF ; 2- AT ; 3- Retraite ;

La treizième colonne est réservée aux observations éventuelles.

En dessous de chaque page de la DISA, se trouve les totaux de l’effectif de la

page, des salaires soumis à cotisations, du montant total des salaires du

personnel de l’entreprise, de l’effectif de l’entreprise.

b- La DISA sur support Excel(voir annexe 7)

Elle est produite sous fichier Excel comme son nom l’indique et envoyée à

la CNPS sur support magnétique (clé USB, CD) ou par messagerie électronique.

Elle reprend, dans le même ordre, toutes les rubriques qui figurent sur le support

papier. Toutefois, il faut signaler que les champs nom et prénoms sont distincts.

Ce qui veut donc dire qu’elle comporte 14 colonnes.

c- La DISA au format TXT(voir annexe 8)

Elle est produite sous forme d’un fichier texte et envoyée à la CNPS sur

support magnétique (clé USB, CD) ou par messagerie électronique. Elle reprend

toutes les rubriques qui figurent sur le support papier.

La DISA produite doit être un fichier TXT de 128 caractères non groupés.

Elle présente les mêmes caractéristiques que la DISA sur support papier.

31

L’identifiant 01L est une constante destinée à la CNPS ;

Le numéro CNPS de l’employeur ;

Le numéro CNPS de l’employé ;

L’année d’exercice ;

Le numéro d’ordre ou le matricule de l’employé dans l’entreprise ;

Le nom du salarié ;

Le(s) prénom(s) du salarié ;

L’année de naissance du salarié ;

La date d’embauche du salarié qui comporte le mois et l’année ;

La date de départ éventuel du salarié ;

La catégorie du salarié s’il est payé par Heure, par Jour ou par Mois ;

Les salaires bruts annuels non plafonnés ;

Le nombre de mois de travail sur toute l’année ;

Les salaires annuels soumis à cotisations au titre des AT et PF ;

Les salaires annuels soumis à cotisations au titre de la Retraite ;

Les branches au titre desquelles l’entreprise cotise pour ses travailleurs

(1= Prestations Familiales, 2=Accidents du Travail et 3= Retraite) ;

Le code socioprofessionnel qui met en évidence la fonction du salarié.

2- TRAITEMENT

Rappelons que la saisie de la DISA, qu’elle soit manuelle ou

automatique, ne peut se faire qu’après avoir préalablement saisi la DASC.

Le traitement de la DISA est l’ensemble des étapes aboutissant au

renseignement de la carrière des travailleurs.Les différentes étapes du traitement

de la DISA, à l’APS d’Abengourou, sont les suivantes :

1. Réception par l’Agent Carrière ou la section Recouvrement ;

2. Vérification de la DISA par un contrôle de forme et de fond par l’Agent

Carrière ;

32

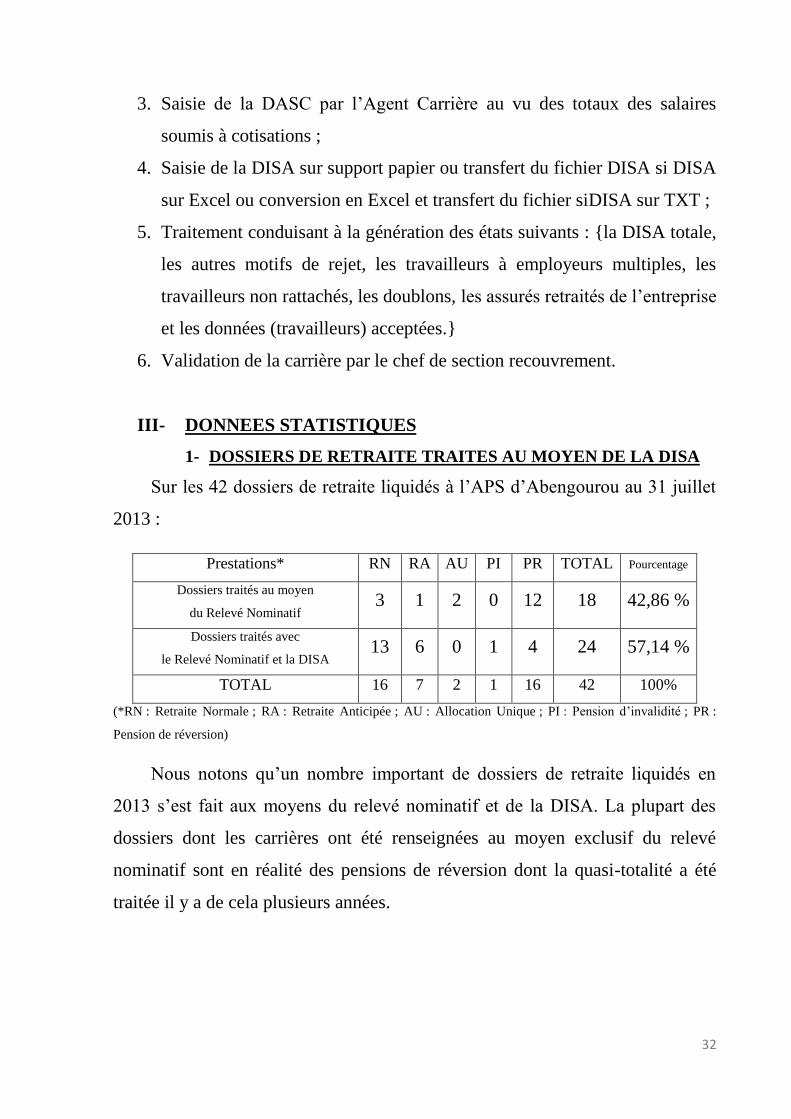

3. Saisie de la DASC par l’Agent Carrière au vu des totaux des salaires

soumis à cotisations ;

4. Saisie de la DISA sur support papier ou transfert du fichier DISA si DISA

sur Excel ou conversion en Excel et transfert du fichier siDISA sur TXT ;

5. Traitement conduisant à la génération des états suivants : {la DISA totale,

les autres motifs de rejet, les travailleurs à employeurs multiples, les

travailleurs non rattachés, les doublons, les assurés retraités de l’entreprise

et les données (travailleurs) acceptées.}

6. Validation de la carrière par le chef de section recouvrement.

III- DONNEES STATISTIQUES

1- DOSSIERS DE RETRAITE TRAITES AU MOYEN DE LA DISA

Sur les 42 dossiers de retraite liquidés à l’APS d’Abengourou au 31 juillet

2013 :

Prestations* RN RA AU PI PR TOTAL Pourcentage

Dossiers traités au moyen

du Relevé Nominatif 3 1 2 0 12 18 42,86 %

Dossiers traités avec

le Relevé Nominatif et la DISA 13 6 0 1 4 24 57,14 %

TOTAL 16 7 2 1 16 42 100%

(*RN : Retraite Normale ; RA : Retraite Anticipée ; AU : Allocation Unique ; PI : Pension d’invalidité ; PR :

Pension de réversion)

Nous notons qu’un nombre important de dossiers de retraite liquidés en

2013 s’est fait aux moyens du relevé nominatif et de la DISA. La plupart des

dossiers dont les carrières ont été renseignées au moyen exclusif du relevé

nominatif sont en réalité des pensions de réversion dont la quasi-totalité a été

traitée il y a de cela plusieurs années.

33

Rappelons toutefois qu’aucun dossier n’a été entièrement liquidé au moyen

de la seule DISA vu que l’ensemble des assurés partant actuellement à la retraite

ont des années d’activités antérieures à l’entrée en vigueur de ladite Déclaration.

2- PRODUCTION DE LA DISA

Total cumulé des entreprises des APS Abengourou et Bondoukou

ANNEES

2010 2011 2012

Entreprises en

activité au 31/12

DISA

reçues au

31/12/2011

Entreprises en

activité au 31/12

DISA

reçues au

31/12/2012

Entreprises en

activité au 31/12

DISA reçues

au 31/07/13

Nombre 452 228 548 292 595 338

Taux de

récupération 50,44 % 53,28 % 56,81 %

Le taux de récupération des DISA de 50,44% pour l’exercice 2010 est

passé à 53,28% en 2011. Ce taux s’améliorera au cours de cette année au vu des

initiatives mises en place par l’APS d’Abengourou pour inciter les employeurs à

sa production (mise en place d’une Unité Carrière, visites de l’agent carrière

auprès des employeurs défaillants, participation à l’élaboration des DISA, …).

3- FORMATS DES DISA UTILISES

Pour l’ensemble des DISA produites pour l’exercice 2012

Formats DISA PAPIER DISA EXCEL DISA TXT TOTAL

Nombre d’entreprises 60 278 0 338

Taux (%) 17,75 82,25 0 100

Les campagnes de sensibilisation, la mise en place d’une Unité Carrière et

l’informatisation croissante des entreprises ont un impact sur le taux de

production de la DISA sur support Excel qui est de plus en plus utilisée.

La DISA ainsi renseignée, au moyen d’un de ses trois supports, présente

un certain nombre d’avantages. Quels enjeux présente-t-elle ? A qui profite-t-

elle ? Et quelles sont les perspectives pour améliorer le taux de production de

cette importante déclaration ?

34

TROISIEME PARTIE

INTERETS DE LA DISA ET

PERSPECTIVES D’AMELIORATIONS

DE SA PRODUCTION

35

CHAPITRE I : INTERETS DE LA PRODUCTION DE LA DISA

La Déclaration Individuelle des Salaires Annuels (DISA) présente des

enjeux aussi bien pour le travailleur, pour l’entreprise que pour la CNPS.

I- INTERETS DE LA PRODUCTION DE LA DISA

1- Pour le travailleur

Le suivi des carrières pour une bonne ouverture et une juste

détermination des droits

La DISA permet de renseigner les années de carrière des travailleurs. Les

salaires annuels et les périodes d’activités saisis permettront au moment venu, de

déterminer avec justesse les prestations auxquelles le travailleur peut prétendre.

Ainsi, une carrière bien renseignée facilite la liquidation des droits du travailleur

à son départ à la retraite.

La mise à jour du fichier salarié

La mise à jour du fichier salarié, à partir de la DISA, permet de connaître à

tout moment, l’effectif des salariés d’une entreprise et aussi de payer des

prestations justes. Elle permet de fournir des informations sur les périodes

d’embauche et de départ de tous les salariés pendant une année donnée.

La reconstitution de la carrière

La reconstitution de la carrière constitue l’opération qui permet de retracer

tout le parcours professionnel de l’assuré. La DISA permet un suivi particulier

de cette carrière du travailleur. Elle évitera qu’il n’incombe au salarié de

produire, au titre de périodes parfois très reculées ou pour des entreprises

fermées, des pièces justificatives requises telles que le relevé nominatif des

salaires pour la liquidation des droits à la retraite.

36

2- Pour l’entreprise

La régularisation annuelle des cotisations et la mise à jour des

comptes cotisants

Les cotisations sociales sont assises sur l’ensemble des rémunérations

perçues par les travailleurs, du 1er au dernier jour de l’année considérée, dans la

limite du plafond annuel : 840 000 F par an pour les AT/MP et les PF et

19 767 780F pour la Retraite.

Toutefois, pour répondre à certains besoins de gestion, la déclaration des

cotisations est faite au cours de l’année, sur la base d’un plafond fractionné :

- mensuel pour les entreprises de 20 salariés et plus (70 000F pour

les AT/MP et PF et 1 647 315F pour l’Assurance Vieillesse) ;

- trimestriel pour celles qui emploient moins de 20 salariés

(210 000F pour les AT/MP et PF et 4 941 945F pour la Retraite).

En effet, certaines primes et indemnités, ajoutées à des rémunérations

habituellement en dessous du plafond, ne sont prises en compte que pour la

période de déclaration considérée ;d’où la nécessité d’une régularisation des

cotisations. La DISA va donc permettre, pour une entreprise donnée, de réajuster

le montant des cotisations déclarées et payées au montant des cotisations

réellement dues.Cette régularisation, qui se fait au moyen de la DASC, concoure

à réajuster le salaire annuel des travailleurs et à la mise à jour du compte cotisant

de l’employeur.

3- Pour la CNPS

Respect des délais et atteinte des objectifs du gestionnaire et de l’APS

Engagée dans la démarche qualité, la mise à jour régulière du fichier salarié

au moyen de la DISA permet à la CNPS de respecter les délais de traitement des

37

dossiers d’Assurance Vieillesse. Ce qui se traduira donc par le paiement des

droits des assurés sociaux aux échéances définies.

De plus, l’IPS-CNPS fait du management par objectifs une de ses

méthodes de gestion des ressources humaines. En ce sens, un contrat d’objectif

est fixé chaque année aux agences et décliné à chaque agent.

Le taux de récupération et de traitement de la DISA à 100% (dont 70% sur

support magnétique) au cours de l’année 2013 pour toutes les entreprises en

activité est un défi majeur pour l’agent carrière dans l’atteinte de ses objectifs.

Pour le gestionnaire Retraite, la DISA permet, mieux que le relevé nominatif des

salaires, de respecter le délai de liquidation des dossiers qui est de 20 jours.

La réduction de la fraude

La DISA produite régulièrement permet de suivre la carrière du travailleur

et donne tous les salaires perçus par celui-ci sur une année. Lors de la

liquidation de ses droits, ces salaires feront l’objet de comparaison avec ceux

inscrit sur le relevé nominatif des salaires car certains employeurs augmentent

les salaires de leurs travailleurs au départ à la retraite. L’agent liquidateur

remarquera alors les différences au niveau des salaires qui feront l’objet de

corrections.

L’adéquation ressources-dépenses

La DISA permet de faire ressortir des données telles que :

- Le nombre exact des assurés sociaux ;

- L’effectif des salariés par entreprise ;

- Les salariés atteints par la limite d’âge de la retraite (60 ans) et ceux

susceptibles de bénéficier d’une retraite anticipée (55ans).

Ces données sont essentielles pour une gestion efficace de la CNPS car cela

permet d’estimer le budget des dépenses de prestations pour les années à venir.

38

II- AUTRES INTERETS DE LA PRODUCTION DE LA DISA

Les données produites, au moyen de la DISA, sont utiles à la CNPS et à

certaines institutions nationales et internationales telles l’Etat, le Ministère de

l’Economie et des Finances, le Bureau International du Travail (BIT), la Banque

Mondiale, le Fonds Monétaire International (FMI),… qui leurs permettront de

disposer de données sur :

La masse salariale du secteur privé ;

La répartition des salaires par secteur d’activités ;

La répartition des travailleurs par sexe, par âge, par nationalité,… ;

Le Produit Intérieur Brut PIB, le Produit National Brut PNB ;

La comparaison des salaires entre secteurs privé et public ;

…

Ces données permettront à ces différentes structures de prendre des

décisions de gestion.

La DISA, au vu de l’intérêt qu’elle présente tant pour les partenaires

sociaux que pour la CNPS, devrait être régulièrement fournie par les

employeurs. Cependant, force est de constater que son taux de récupération est

en deçà des objectifs escomptés.

Quelles sont les difficultés qui freinent la production de cet imprimé ?

Quelles propositions suggérons-nous pour améliorer son taux de production ?

Telles sont les interrogations auxquelles nous tenterons de répondre.

39

CHAPITRE II : CRITIQUES ET PROPOSITIONS

D’AMELIORATION DU TAUX DE PRODUCTION

Notre période de stage à l’APS d’Abengourou nous a permis de travailler

dans un environnement dynamique et professionnel tant dans sa gestion que

dans sa mission sociale. Il nous a été donné de côtoyer le personnel de l’agence

au quotidien et nos impressions sont positives quant à l’ambiance fraternelle

entre les agents mais également dans leur engagement au travail. Toutefois,

certaines critiques sont à porter sur le faible taux de production de la DISA.

I- DIFFICULTES LIEES A LA PRODUCTION DE LA DISA

Les difficultés liées à la production de la DISA proviennent de plusieurs

facteurs tels que :

La méconnaissance et le déficit de communication sur la DISA ;

Le remplissage fastidieux de la DISA ;

L’absence de manuel d’explications ;

La non-application de la sanction liée au défaut de production.

1. La méconnaissance et le déficit de communication

Nous avons remarqué que plusieurs entreprises ne connaissent pas la DISA

encore moins son utilité. Cette méconnaissance s’apprécie par le faible taux de

recueil de la DISA. Cette difficulté provient du fait que bon nombre

d’employeurs affirment ne pas savoir remplir ce document. C’est le cas

notamment des agents comptables des collectivités décentralisées (mairies et

conseils généraux), qui sont des fonctionnaires régis par le code de la fonction

publique, et qui méconnaissent, pour la plupart, la CNPS et ses méthodes de

fonctionnement.

40

L’une des difficultés à la production de la DISA provient également du

déficit de communication auprès des employeurs. L’on constate

malheureusement qu’un grand nombre d’employeurs n’est pas informée de

l’existence de la DISA et ne sait, par conséquent, pas la remplir.

2. Le remplissage fastidieux de la DISA

Une grande majorité des employeurs trouve le remplissage de la DISA

difficile car pour chaque travailleur, il y a treize (13) ou quatorze (14) rubriques

à remplir qu’il s’agisse du format papier ou Excel. Pour une entreprise n’ayant

pas une comptabilité régulière ou informatisée, cela pourra entraîner un certain

nombre d’erreurs sur les mentions et rubriques de la DISA. Les salaires bruts

non plafonnés et les salaires soumis à cotisations au titre de chaque branche

requièrent des calculs et le respect des plafonds. Toutefois, le risque d’erreurs

est accentué du fait de l’absence de manuels d’explication.

3. L’absence de manuel d’explication

Tout document destiné à être rempli, par une tierce personne, doit être

accompagné d’un manuel d’explication pour faciliter son utilisation. La DISA

est un document analytique qui permet de renseigner les informations sur la

carrière des travailleurs d’une entreprise pour une année. Ce document, dans sa

conception, comprend plusieurs rubriques qui rendent difficile son remplissage.

4. La non-application de la sanction liée au défaut de

production

Le système de traitement SECU ne prévoit pas l’application de la sanction

encourue pour non production de la DISA. En effet, l’article 30 du Code de

Prévoyance Sociale dispose que : « Le défaut de production aux échéances

fixées de la déclaration prévue à l’article 26 donne lieu au versement d’une

pénalité de 10% du montant total mensuel des cotisations dues par l’employeur

41

défaillant. ». La difficulté de compréhension de cet article ne permet pas son

application car le terme ‘‘montant total mensuel des cotisations’’ est sujet à

diverses interprétations. Les cotisations variant généralement d’une période à

une autre, le Code de Prévoyance Sociale ne précise pas la mensualité à prendre

en compte pour l’application de la pénalité. De même, les employeurs ne

cotisent pas tous au mois, l’article ne clarifie pas la sanction à prendre pour les

employeurs trimestriels.

II- PROPOSITIONS D’AMELIORATIONS

Le caractère essentiel de la DISA dans le traitement des prestations sociales

en particulier celle de l’Assurance Vieillesse et l’image de marque à préserver

de notre Institution nous amène à faire quelques propositions d’améliorations au

terme de notre période de stage. Ainsi, nous proposons :

La formation et la sensibilisation continue des employeurs ;

La vulgarisation de la DISA sur support Excel ;

La confection d’un manuel d’explication de la DISA ;

L’institution d’un partenariat avec la Direction des Impôts ;

L’application des pénalités liées à la non production de la DISA.

1. La formation et la sensibilisation au profit des entreprises

Il s’agira de regrouper les entreprises à travers des séminaires et

conférences au profit des chefs d’entreprises et des gestionnaires comptables qui

permettront de mettre en relief l’intérêt et le fondement légal de la DISA, les

pénalités encourues en cas de non production et la date limite de dépôt.

Pour l’amélioration de la production de la DISA, la Direction Générale de

la CNPS au niveau national et l’APS d’Abengourou au plan local doivent

accroître leurs actions de sensibilisation à travers les mass media.

42

2. La vulgarisation de la DISA sur support Excel

Le traitement automatique de la DISA a l’avantage de réduire les risques

d’erreurs et de faciliter le remplissage pour les entreprises qui ont un effectif

assez élevé (plus de 10 salariés). Il serait donc souhaitable de fournir à toutes les

entreprises dotées de moyens informatiques des DISA sur support Excel.

3. La confection de manuels d’utilisation

Un manuel d’explication, joint à l’imprimé DISA, guidera les employeurs

dans le remplissage dudit document. Ce guide devra indiquer clairement le

fondement juridique de la DISA et mettre en évidence l’intérêt de sa production,

les sanctions encourues pour le défaut de production et une explication

concernant chaque rubrique de l’imprimé.

4. L’institution d’un partenariat avec la Direction des Impôts

A l’image du Guichet Unique de Formalités des Entreprises (GUFE) qui est

une plate-forme des administrations principales pour la création des entreprises,

nous proposons qu’un partenariat soit noué avec la Direction Régionale des

Impôts d’Abengourou pour faire de la DISA un complément indispensable à

l’Etat 301 (état récapitulatif annuel des salaires imposables de la Direction des

Impôts). Ce partenariat pourra permettre, à la CNPS, d’accroître la production

de la DISA et à la Direction des Impôts de s’assurer de l’effectivité des salaires

déclarés.

5. L’application des pénalités liées à la non production

Vu le caractère indispensable de la DISA dans le traitement des dossiers de

prestations notamment celle de l’Assurance Vieillesse, nous suggérons un

amendement de l’article 30 du Code de Prévoyance Sociale ou à défaut une note

d’application qui viendrait préciser le contenu et les modalités d’application de

la sanction.

43

CONCLUSION GENERALE

La mission essentielle de la CNPS est de servir des prestations. La pension

de retraite, tout comme certaines prestations sociales, est tributaire des salaires

versés au travailleur. Il est donc important, aussi bien pour la CNPS que pour les

travailleurs, que ces salaires soient connus. D’où la nécessité de la Déclaration

Individuelle des Salaires Annuels (DISA).

La DISA donne, en outre, une visualisation de la carrière du travailleur et

permet une bonne ouverture à la détermination des droits aux prestations. Ce qui

permet à la CNPS d’établir une adéquation entre ses dépenses de prestations et

ses ressources et de maîtriser les risques de fraudes des salaires inscrit sur le

relevé nominatif de salaires qui est un outil peu fiable.

Toutes choses qui concourent pour la CNPS à une meilleure gestion des

deniers publics qui lui sont confiés.

La gestion des carrières des travailleurs est donc un défi important pour la

stabilité du régime de sécurité sociale notamment au niveau de la branche

Assurance Vieillesse. La CNPS doit donc mettre en œuvre une politique de

reconstitution des carrières, depuis l’instauration de la DISA, pour préserver aux

travailleurs une retraite paisible qui est un droit fondamental et l’aboutissement

logique de plusieurs années de travail.

Il serait cependant judicieux de ne pas omettre la responsabilité des assurés

sociaux quant à la préparation effective de leur retraite,au suivi de leurs dossiers

respectifs dans le circuit de liquidation et leur participation au fonctionnement

normal de notre institution de prévoyance sociale.

Nous quittons l’APS d’Abengourou enrichis d’une grande expérience et ne

saurions restés muets face à cette gratification. Nous tenons à remercier tout le

personnel de l’Agence pour son aide et sa sympathie.

44

REFERENCES BIBLIOGRAPHIQUES

Code de Prévoyance Sociale

Guide de l’assuré social, Edition 2013

Guide de l’employeur, Edition 2013

Guide utilisateur de la gestion de la carrière des travailleurs, CNPS 2011

Ibrahima DIABAGATE, Problématique de la retraite en Côte d'Ivoire :

analyse comparative des systèmes de retraite de la CGRAE et la

CNPS,Mémoire de DEA en sociologie

Rapport BIT publié en 1942

Rapports d’activités APS d’Abengourou 2011, 2012 et 1er semestre 2013

45

LISTE DES ANNEXES

1. Organigramme de l’APS d’Abengourou

2. Demande de liquidation de la Retraite

3. Relevé nominatif des salaires

4. Reçu de dépôt

5. Déclaration Annuelle de Salaires et de Cotisations DASC

6. DISA sur support Papier

7. DISA sur support Excel

8. DISA sur support TXT

Recommended