República Bolivariana de VenezuelaUniversidad Nacional Experimental

“Simón Rodríguez”Núcleo Caricuao

Curso: Finanzas e Impuesto

Facilitadora: Oneida Marcano

Caracas, 05 de octubre de 2011

Unidad V

CONTENIDO

Gasto Público

Clasificación del Gasto Público

Clasificación Financiera

Clasificación Económica

Clasificación del Gasto Público

Gastos públicos corrientes o gastos de funcionamiento

Gastos públicos corrientes

Gastos públicos de capital o gasto público de inversión

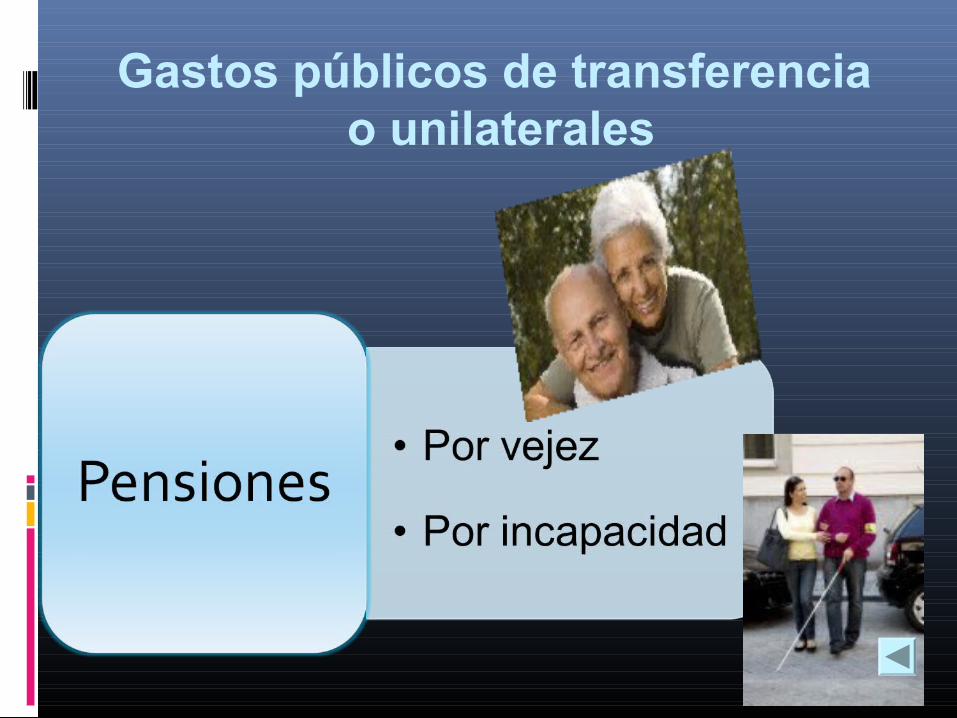

Gastos públicos de transferencia

o unilaterales

Gastos públicos de transferencia o unilaterales

Definición Déficit y Superávit

Déficit Superávit

Es una escasez de algún bien, ya sea dinero, comida o cualquier otra cosa: déficit presupuestario, déficit alimenticio, déficit comercial.

Es la abundancia de algo que se considera útil o necesario. Es un término empleado sobre todo en economía.

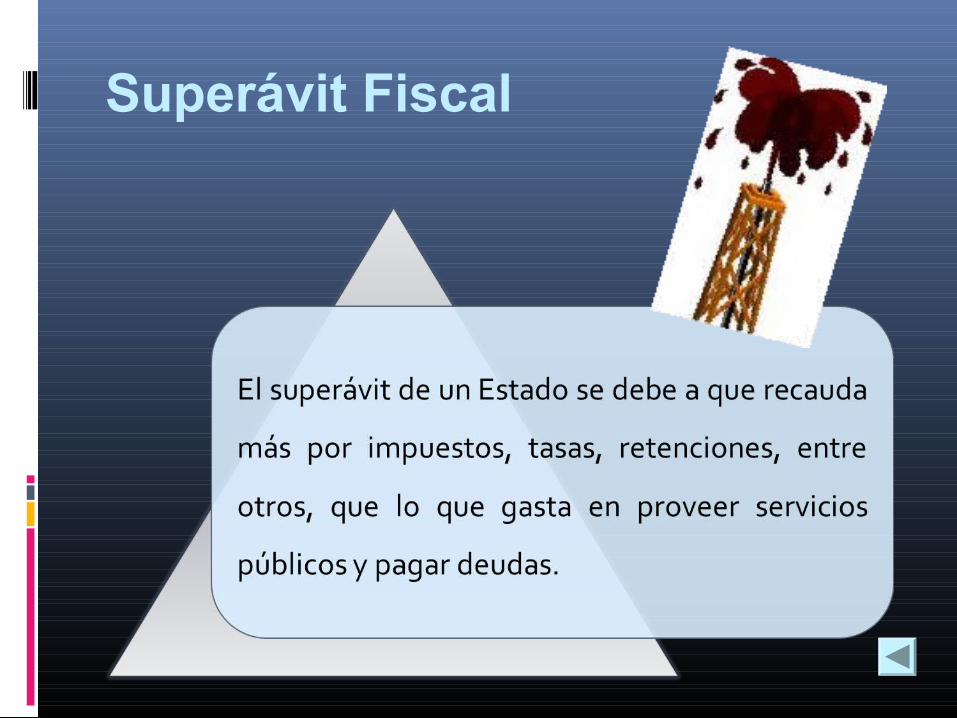

Déficit Fiscal

Presupuesto Público

¿QUÉ ES LA ONAPRE?

OFICINA NACIONAL DE PRESUPUESTO

Estructura vigente según Oficio N° 000155 del Ministerio del Poder Popular para la Planificación y Desarrollo, aprobado el 12 de abril de 2007.

Objetivos Presupuesto Público

Objetivos Presupuesto Público

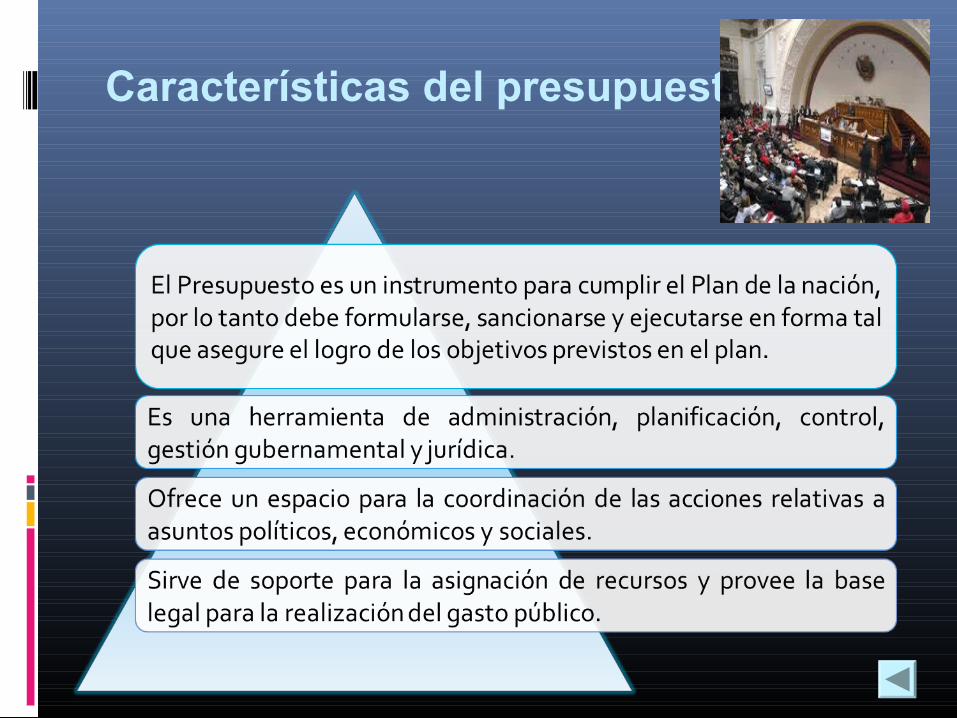

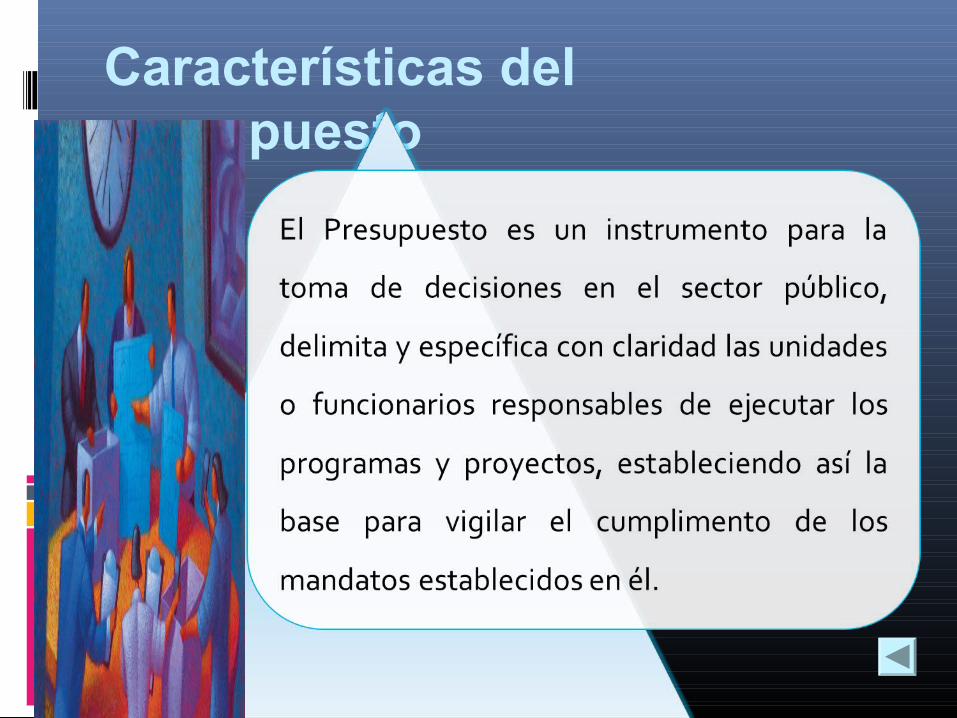

Características del presupuesto

Características del presupuesto

Planificación

Relación entre presupuesto y planificación

Relación entre presupuesto y planificación

Módulo IV: Gasto PúblicoNaturaleza jurídica del presupuesto en Venezuela

Constitución de la República

Bolivariana de Venezuela

Ley Orgánica de la Administración

Financiera del Sector Público

(LOAFSP)

ONAPRE

Re

glam

ent

os

Otros

Recommended