ÍNDICE

CONTRIBUCIÓN AL SENATI ......................................................................................................................... 5

1. Introducción ............................................................................................................................................ 5

2. Base legal ............................................................................................................................................... 5

3. Ámbito de aplicación ............................................................................................................................... 5

4. Inscripción como sujeto obligado ............................................................................................................. 9

5. Base imponible ....................................................................................................................................... 9

6. Tasa ..................................................................................................................................................... 10

7. Oportunidad de Pago ............................................................................................................................ 10

8. Medio de Pago ...................................................................................................................................... 11

9. Incumplimiento en el pago ..................................................................................................................... 12

10. Declaración Jurada Anual ..................................................................................................................... 12

11. Fiscalización ......................................................................................................................................... 12

12. Impugnación en sede Administrativa ..................................................................................................... 15

CONTRIBUCIÓN AL SENCICO .................................................................................................................... 15

1. Introducción .......................................................................................................................................... 15

2. Base legal ............................................................................................................................................. 16

3. Ámbito de aplicación ............................................................................................................................. 16

4. Obligaciones de los Contribuyentes a SENCICO ................................................................................... 18

5. Base imponible ..................................................................................................................................... 18

6. Tasa ..................................................................................................................................................... 19

7. Oportunidad de Pago ............................................................................................................................ 19

8. Medio de Pago ...................................................................................................................................... 20

9. Declaración Jurada Anual ..................................................................................................................... 20

10. Incumplimiento en el pago ..................................................................................................................... 27

11. Fiscalización ......................................................................................................................................... 27

CONAFOVICER ........................................................................................................................................... 28

1. Introducción ......................................................................................................................................... 28

2. Base legal ............................................................................................................................................. 28

3. Ámbito de aplicación ............................................................................................................................. 28

4. Inscripción como sujeto obligado ........................................................................................................... 28

5. Base imponible ......................................................................................................................................... 31

6. Tasa ..................................................................................................................................................... 31

7. Oportunidad de Pago ............................................................................................................................ 31

8. Medio de Pago ...................................................................................................................................... 31

9. Incumplimiento en el pago ..................................................................................................................... 32

10. Fiscalización ......................................................................................................................................... 32

11. Beneficios otorgados por el pago de la Contribución ............................................................................. 32

SEGURO COMPLEMENTARIO DE TRABAJO DE RIESGO (SCTR) ............................................................ 35

1. Base legal ............................................................................................................................................. 35

2. Ámbito de aplicación ............................................................................................................................. 35

3. Conceptos previos................................................................................................................................. 36

4. Sujetos obligados .................................................................................................................................. 37

5. Declaración en el T- Registro................................................................................................................. 39

6. Base imponible ..................................................................................................................................... 40

7. Contratación.......................................................................................................................................... 41

8. Responsabilidad del empleador ............................................................................................................. 56

9. Responsabilidad Solidaria ..................................................................................................................... 56

SEGURO SOCIAL EN SALUD - ESSALUD .................................................................................................. 57

1. Base legal ............................................................................................................................................. 57

2. Afiliación ............................................................................................................................................... 57

3. Aporte ................................................................................................................................................... 58

4. Remuneración asegurable ..................................................................................................................... 59

5. Prestaciones ......................................................................................................................................... 60

6. Oportunidad de pago ............................................................................................................................ 65

7. Declaración y pago extemporáneo ......................................................................................................... 65

8. Infracciones .............................................................................................................................................. 66

SISTEMA NACIONAL DE PENSIONES ........................................................................................................ 67

1. Base legal ............................................................................................................................................. 67

2. Afiliación ............................................................................................................................................... 67

3. Aporte ................................................................................................................................................... 69

4. Remuneración asegurable ..................................................................................................................... 69

5. Oportunidad de pago ............................................................................................................................ 70

6. Generación de intereses ....................................................................................................................... 70

7. Prestaciones ......................................................................................................................................... 71

8. Infracciones .......................................................................................................................................... 79

SISTEMA PRIVADO DE PENSIONES.......................................................................................................... 80

1. Base legal ............................................................................................................................................. 80

2. Afiliación ............................................................................................................................................... 80

3. Aporte ................................................................................................................................................... 83

4. Remuneración asegurable ..................................................................................................................... 84

5. Oportunidad de pago ............................................................................................................................ 85

6. Generación de intereses ....................................................................................................................... 86

7. Prestaciones ......................................................................................................................................... 86

8. Infracciones .......................................................................................................................................... 93

CONTRIBUCIÓN AL SENATI

1. IntroducciónEl Servicio Nacional de Adiestramiento en Trabajo Industrial (SENATI) es una

persona jurídica de derecho público con autonomía técnica, pedagógica,

administrativa y económica y con patrimonio propio, que tiene por finalidad

proporcionar formación profesional y capacitación a los trabajadores de las

actividades productiva consideradas en Categoría D de la “Clasificación Industrial

Internacional Uniforme (CIIU) de todas las actividades económicas de las

Naciones Unidas (Revisión 3) y de to- das las demás actividades industriales y de

instalación, reparación y mantenimiento contenidas en cualquier otra de las

categorías de la misma Clasificación.

Para tal fin, SENATI cuenta con los recursos económicos que esta se genere tales como el cobro de la contribución a los empleadores.

2. Base legal

Norma Legal Denominación

Ley Nº 26272 Ley del Servicio Nacional de Adiestramiento en Trabajo Industrial – SENATI

Decreto Supremo Nº 139-94-EF Reglamento de la Contribución al Servicio Nacional de Adiestramiento en Trabajo Industrial - SENATI

Acuerdo del Consejo Nacional N° 033-2003

Lineamientos de Fiscalización a las Empresas por Contribución al SENATI

Decreto Supremo Nº 349-82-EFC Dictan normas reglamentaria para la aplicación de la contribución al “SENATI

3. Ámbito de aplicación

Las personas naturales o jurídicas que en el año anterior hayan tenido un promedio

superior a veinte (20) trabajadores y desarrollen actividades industriales

comprendidas en la Categoría D de la Clasificación Industrial Internacional

Uniforme (CIIU) de todas las actividades económicas de las Naciones Unidas

(Revisión 3), y aquellas que desarrollen labores de instalación, reparación y

mantenimiento, considerando las siguientes precisiones:

a. En el caso de empresas que desarrollan exclusivamente actividades industria-

les comprendidas en la Categoría D de la “Clasificación Industrial Internacional

Uniforme (CIIU) de todas las actividades económicas de las Naciones Unidas

(Revisión 3)”, la contribución se aplicará sobre el total de las remuneraciones

que paguen a sus trabajadores.

Para determinar el desarrollo exclusivo, se tendrán en cuenta los siguientes

elementos:

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 5

- Actividades que constituyen el objeto social de la empresa, según Estatuto

- Actividades declaradas por la empresa en el Registro Único de Contribuyente

(RUC) a cargo de SUNAT.

- Actividades declaradas por la empresa en el Padrón de Contribuyentes del

SENATI

b. En el caso de empresas que desarrollan otras actividades además de las

comprendidas en la Categoría D de la “Clasificación lndustrial Internacional

Uniforme (ClIU) de todas las actividades económicas de las Naciones Unidas

(Revisión 3)”, la contribución se aplicará sobre las remuneraciones que tales

empresas paguen al personal dedicado a la actividad industrial y a labores de

instalación, reparación y mantenimiento.

Para determinar la actividad económica principal, se tendrán en cuenta los

siguientes elementos:

- Actividades que constituyen el objeto social de la empresa, según Estatuto

- Actividades declaradas por la empresa en el Registro Único de Contribuyente

(RUC) a cargo de SUNAT.

- Actividades declaradas por la empresa en el Padrón de Contribuyentes del SENATI.

- Información contenida en el Libro de Planillas, a fin de determinar la cantidad

de trabajadores, asignados a cada actividad.

c. En el caso de empresas que no desarrollan actividades comprendidas en la

Categoría D de la “Clasificación Industrial Internacional Uniforme (CIIU) de to-

das las actividades económicas de las Naciones Unidas (Revisión 3)”, la

contribución se aplicará sobre las remuneraciones que paguen al personal

dedicado a labores de instalación, reparación y mantenimiento realizadas en

favor de la propia empresa o de terceros.

Para determinar la actividad económica principal, se tendrán en cuenta los

siguientes elementos:

- Actividades que constituyen el objeto social de la empresa, según Estatuto

- Actividades declaradas por la empresa en el Registro Único de Contribuyente

(RUC) a cargo de SUNAT.

- Actividades declaradas por la empresa en el Padrón de Contribuyentes del SENATI.

- Información contenida en el Libro de Planillas, a fin de determinar la cantidad

de trabajadores, asignados a cada actividad.

En este apartado se pueden presentar dos supuestos:

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 6

- La empresa no realiza actividades manufactureras, pero tiene personal dedica-

do a las labores de instalación, reparación y mantenimiento, ante ello estarán

afectas a la contribución

CLASIFICACIÓN INDUSTRIAL UNIFORME - CIIU (Tercera Revisión)

SECCION DIVISIÓN ESPEC. DESCRIPCION

D

INDUSTRIAS MANUFACTURERAS (División 15 al 37)

15 ELABORACIÓN DE PRODUCTOS ALIMENTICIOS Y BEBIDAS

16 ELABORACIÓN DE PRODUCTOS DE TABACO

17 FABRICACIÓN DE PRODUCTOS TEXTILES

18 FABRICACIÓN DE PRENDASAS DE VES TIR; ADOBO Y TE- ÑIDO DE PIELES

19 CURTIDO Y ADOBO DE CUEROS; FABRICACIÓN DE MALE- TASAS, BOLSOS DE MANO, ARTÍCULOS DE TALABARTERÍA Y GUARNICIONERÍA, Y CALZADO

20 PRODUCCIÓN DE MADERAY FABRICACIÓN DE PRODUCTOS DE MADERAY CORCHO, EXCEPTO MUEBLES ; FABRICACIÓN DE ARTÍCULOS DE PAJA Y DE MATERIALES TRENZABLE

21 FABRICACIÓN DE PAPEL Y DE PRODUCTOS DE PAPEL

22 ACTIVIDADES DE EDICIÓN E IMPRESIÓN Y DE REPRODUC- CIÓN DE GRABACIONES

23 FABRICACIÓN DE COQUE, PRODUCTOS DE LA REFINACIÓN DEL PETRÓLEO Y COMBUSTIBLE NUCLEAR

24 FABRICACIÓN DE SUSTANCIASAS Y PRODUCTOS QUÍMICOS

25 FABRICACIÓN DE PRODUCTOS DE CAUCHO Y PLÁSTICO

26 FABRICACIÓN DE OTROS PRODUCTOS MINERALES NO METÁLICOS

27 FABRICACIÓN DE METALES COMUNES

28 FABRICACIÓN DE PRODUCTOS ELABORADOS DE METAL, EXCEPTO MAQUINARIA Y EQUIPO

29 FABRICACIÓN DE MAQUINARIA Y EQUIPO

30 FABRICACIÓN DE MAQUINARIA DE OFICINA, CONTABILIDAD E INFORMÁTICA

31 FABRICACIÓN DE MAQUINARIA Y APARATOS ELÉCTRICOS N.C.P.

32 FABRICACIÓN DE EQUIPO Y APARATOS DE RADIO, TELEVI- SIÓN Y COMUNICACIONES

33 FABRICACIÓN DE INSTRUMENTOS MÉDICOS, ÓPTICOS Y DE PRECISIÓN Y FABRICACIÓN DE RELOJ

34 FABRICACIÓN DE VEHÍCULOS AUTOMOTORES , REMOL- QUES Y SE MIRREMOLQUES

35 FABRICACIÓN DE OTROS TIPOS DE EQUIPO DE TRANS- PORTE

36 FABRICACIÓN DE MUEBLES ; INDUSTRIAS MANUFACTU- RERASAS N.C.P.

37 RECICLAMIENTO

3.1. Exoneraciones

Las empresas que durante el año anterior hubieran tenido un promedio de veinte

trabajadores o menos dedicados a las actividades económicas no están obligadas

al pago de la contribución que en ellos se establece.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 7

3.2. Acceso Voluntario

De acuerdo al artículo 18° del Decreto Supremo N° 013-2013-PRODUCE , Texto

Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento

Empresarial, las MYPE que pertenecen al Sector Industrial Manufacturero o que

realicen servicios de instalación, reparación y mantenimiento y que no están

obligadas al pago de la contribución al SENATI quedan comprendidas a su

solicitud, en los alcances de la Ley Nº 26272, Ley del Servicio Nacional de

Adiestramiento del Trabajo Industrial (SENATI), siempre y cuando contribuyan con

el pago de acuerdo a la escala establecida por el Consejo Nacional del SENATI.

Asimismo, aquellas empresas que no tengan más de veinte (20) trabajadores en

promedio podrán aportar la Contribución de forma voluntaria, abonando el monto

equivalente al 2% de la Unidad Impositiva Tributaria (UIT) vigente.

3.3. Exclusiones

No están obligadas al pago de la contribución establecida en el párrafo precedente,

las empresas que se dediquen a la instalación, reparación y mantenimiento dentro

de la actividad de la construcción, comprendidas en la Categoría “F”, División 45 de

la CIIU (Revisión 3) y que están afectas a la contribución al SENCICO.

3.4. Declaración en el T- Registro

Una vez determinada que la actividad que realiza la empresa debe aportar a SE-

NATI, deberá declarar tal situación en el T- Registro en « Registro del Empleador

– Datos del Empleador», es de recordar que el aplicativo por defecto se ubicará en

« No» ante la declaración de si «¿ está obligado a aportar al SENATI? », po r lo

que deberá modificar dicha opción.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 8

4. Inscripción como sujeto obligado

Las empresas afectas al pago de la Contribución deberán inscribirse como contri-

buyentes en el Padrón que mantiene el SENATI. Para cumplir con esta obligación

formal, deberán presentar la siguiente información en las sedes del SENATI:

- Formulario de Inscripción al SENATI debidamente llenado y firmado por repre-

sentante autorizado. (Según Anexo 10.1.)

- Copia simple de la Ficha RUC.

- Copia simple de la Licencia de Funcionamiento.

- Copia simple de la minuta de constitución de la empresa o copia literal de la ficha de Registros Públicos.

- Copia simple de los Formularios 25 y 26 de la Planilla electrónica presentada

a SUNAT y del pago de Essalud del mes anterior a la inscripción.

- Declaración Anual al SENATI

5. Base imponible

Está conformada por el monto total de las remuneraciones abonadas cada mes

correspondientes al personal dedicado a la actividad industrial y a las labores de

instalación, reparación y mantenimiento.

No están comprendidos como remuneración afecta al pago de la Contribución los

siguientes conceptos:

- Las gratificaciones extraordinarias u otros pagos que perciba el trabajador oca-

sionalmente a título de liberalidad, en razón del trabajo o con motivo del cese.

- Las asignaciones que se otorguen por nacimiento de hijo, matrimonio, falleci-

mientos y otras de semejante naturaleza.

- La compensación por tiempo de servicios y las indemnizaciones por vacacio-

nes no gozadas.

- La participación en las utilidades de la empresa o la asignación sustitutoria.

- El costo o valor de las condiciones de trabajo.

- El valor de los pasajes, siempre que esté supeditado a la asistencia al centro

de trabajo y que razonablemente cubra el respectivo traslado.

- Los bienes que la empresa otorgue a sus trabajadores de su propia produc-

ción, en cumplimiento de convenios colectivos de trabajo.

- Las pensiones de jubilación y/o invalidez a cargo de la empresa.

- Los montos otorgados al trabajador para el cumplimiento de sus labores o con oca-

sión de sus funciones, tales como movilidad, viáticos, gastos de representación,

vestuario y similares, siempre que no sean de libre disponibilidad del trabajador y

que por su monto o naturaleza no revelen el propósito de evadir la Contribución.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 9

- Los honorarios percibidos por sociedades civiles y asociaciones de

profesionales independientes.

6. Tasa

Actualmente, la tasa es de 0.75% aplicándose sobre el total de las remuneraciones

de los trabajadores que laboren en las actividades gravadas; no obstantes,

dicha tasa ha variado a través de los años conforme se puede apreciar:

Año Tasa de la Contribución

Durante el año 1994 1.5%

Durante el año 1995 1.25%

Durante el año 1996 1.00%

A partir de 1997 0.75%

Sin perjuicio de lo mencionado, se debe tener en cuenta que en las empresas

manufactureras que además comercializan1 productos adquiridos a terceros, el

emplea- dor deberá contribuir respecto de los trabajadores que se dedican a la

manufactura, pero también de los que se dedican a la venta, de la siguiente forma.

- Contribución únicamente será aplicable sobre el 50% de la remuneraciones de los trabajadores dedicados a la comercialización

- Contribución será en su totalidad sobre las remuneraciones de los trabajado-

res dedicados a la manufactura y de aquellos dedicados a la manufactura y

comercialización.

7. Oportunidad de Pago

El pago de la Contribución se realizará de manera mensual dentro de los primeros

doce (12) días hábiles del mes siguiente en que se abonaron las remuneraciones,

para este año 2015 las fechas de vencimiento del pago son las siguientes:

Enero Vence Febrero 17

Febrero Vence Marzo 17

Marzo Vence Abril 20

Abril Vence Mayo 19

Mayo Vence Junio 16

Junio Vence Julio 16

Julio Vence Agosto 18

Agosto Vence Setiembre 16

Setiembre Vence Octubre 19

Octubre Vence Noviembre 17

Noviembre Vence Diciembre 17

Diciembre Vence Enero 19 del 2016

1 La aplicación de la base imponible del 50% para calcular las contribuciones en el caso de que se presente conjuntamente actividades de manufactura y de comercialización, de acuerdo a la Resolución 6972 de fecha 05 de abril de 1972.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 10

8. Medio de Pago

Actualmente, existen dos medios de pagos que pueden utilizar los empleadores

para cumplir con su obligación de abonar la Contribución:

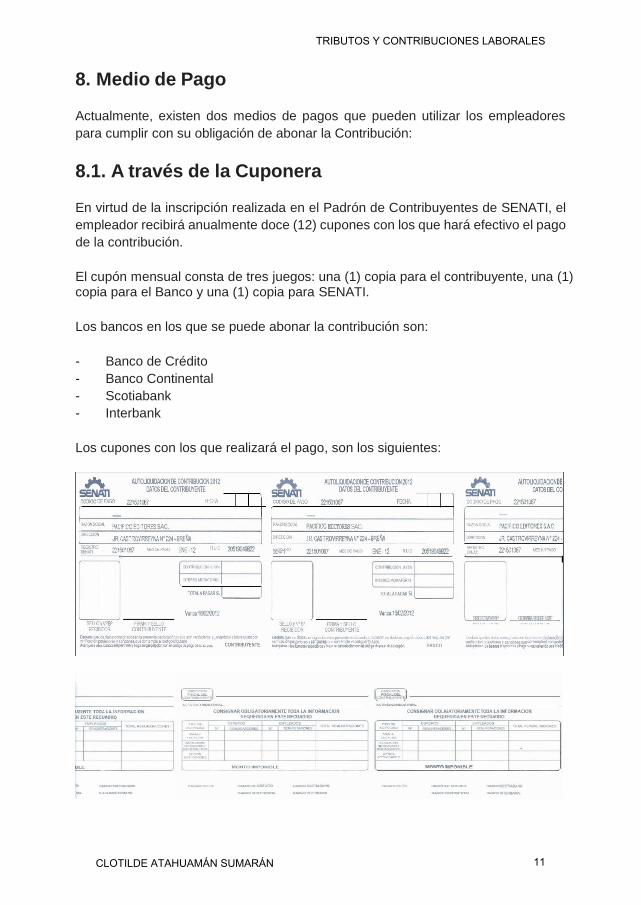

8.1. A través de la Cuponera

En virtud de la inscripción realizada en el Padrón de Contribuyentes de SENATI, el

empleador recibirá anualmente doce (12) cupones con los que hará efectivo el pago

de la contribución.

El cupón mensual consta de tres juegos: una (1) copia para el contribuyente, una (1) copia para el Banco y una (1) copia para SENATI.

Los bancos en los que se puede abonar la contribución son:

- Banco de Crédito

- Banco Continental

- Scotiabank

- Interbank

Los cupones con los que realizará el pago, son los siguientes:

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 11

8.2. A través de medios virtuales

A partir de Julio 2010 se ha habilitado para un grupo de contribuyentes la opción de

pagar la Contribución regular mensual por medios electrónicos.

Para hacer uso de este medio de pago, los contribuyentes seleccionados deberán

ingresar los datos en el link que se indica a continuación: http://www.senati.edu.pe/

contribuciones/

9. Incumplimiento en el pago

Son aplicables al pago de la contribución las normas del Código Tributario relacio-

nadas con la cobranza de contribuciones no pagadas y los recargos por intereses y

multas que ello genere, razón por la cual el interés asciende al 0.04% diario o 1.20%

mensual.

La cobranza de contribuciones no pagadas oportunamente y de los recargos que la

demora origine se realizará mediante acción coactiva.

10. Declaración Jurada Anual

Las empresas que realizan actividades dentro del ámbito de aplicación de la con-

tribución, presentarán al SENATI una declaración jurada anual en el mes de junio

(30 de junio), en la que se consignarán: el número de personal que labora en la

empresa, monto de las remuneraciones afectas a la Contribución, monto de la Con-

tribución a pagar, etc.

Dicha declaración jurada se presentará, según el formato proporcionado por SE-

NATI

11. Fiscalización

11.1. Atribuciones

La facultad de fiscalización del SENATI se ejerce en forma discrecional, de acuerdo

a lo señalado

En tal sentido, el ejercicio de la función fiscalizadora del SENATI incluye la ins-

pección, la investigación y el control del cumplimiento de obligaciones tributarias,

incluso de aquellos sujetos que gocen de inafectación, exoneración o beneficios

tributarios.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 12

En uso de dichas facultades, podrá requerir la siguiente información:

- Planilla de Sueldos y Salarios

- Libro Caja Bancos

- Libro Mayor

- Declaración Jurada de trabajadores

- Comprobantes de pago de la Contribución

- Registro de compras y ventas (sólo si no es contribuyente inscrito)

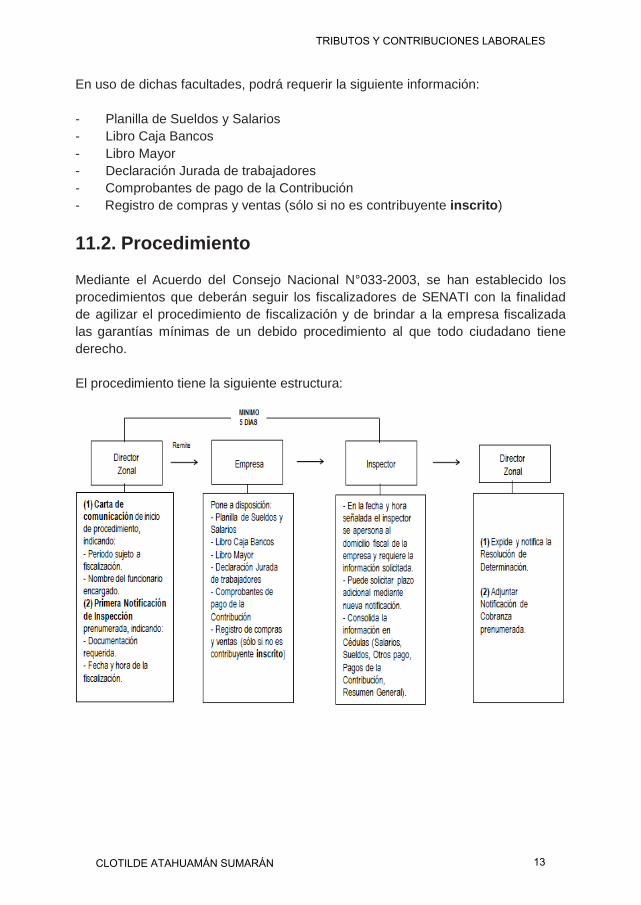

11.2. Procedimiento

Mediante el Acuerdo del Consejo Nacional N°033-2003, se han establecido los

procedimientos que deberán seguir los fiscalizadores de SENATI con la finalidad

de agilizar el procedimiento de fiscalización y de brindar a la empresa fiscalizada

las garantías mínimas de un debido procedimiento al que todo ciudadano tiene

derecho.

El procedimiento tiene la siguiente estructura:

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 13

La Carta de Comunicación de inicio de procedimiento, es el siguiente:

La Primera Notificación de Inspección, es el siguiente:

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 14

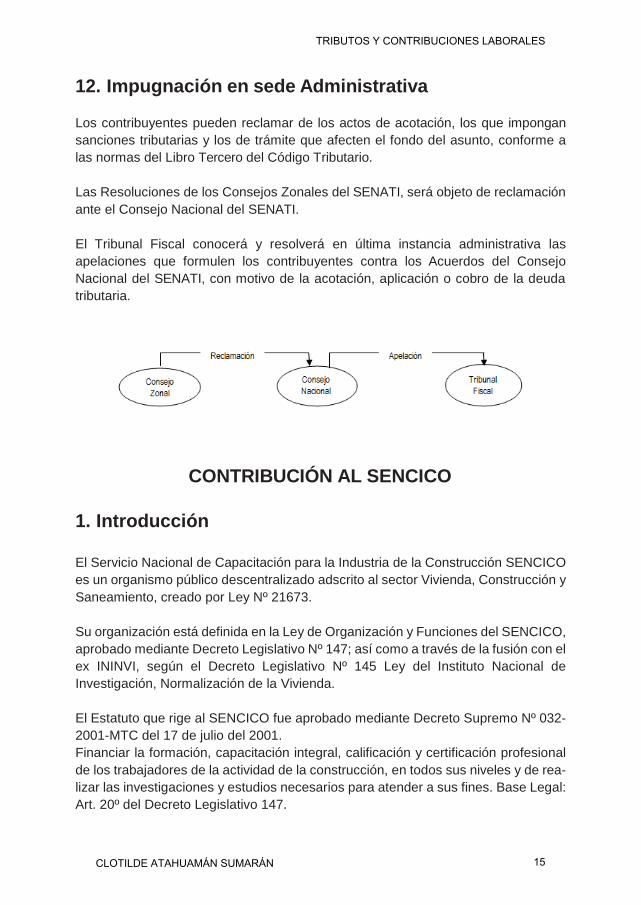

12. Impugnación en sede Administrativa

Los contribuyentes pueden reclamar de los actos de acotación, los que impongan

sanciones tributarias y los de trámite que afecten el fondo del asunto, conforme a

las normas del Libro Tercero del Código Tributario.

Las Resoluciones de los Consejos Zonales del SENATI, será objeto de reclamación

ante el Consejo Nacional del SENATI.

El Tribunal Fiscal conocerá y resolverá en última instancia administrativa las

apelaciones que formulen los contribuyentes contra los Acuerdos del Consejo

Nacional del SENATI, con motivo de la acotación, aplicación o cobro de la deuda

tributaria.

CONTRIBUCIÓN AL SENCICO

1. Introducción

El Servicio Nacional de Capacitación para la Industria de la Construcción SENCICO

es un organismo público descentralizado adscrito al sector Vivienda, Construcción y

Saneamiento, creado por Ley Nº 21673.

Su organización está definida en la Ley de Organización y Funciones del SENCICO,

aprobado mediante Decreto Legislativo Nº 147; así como a través de la fusión con el

ex ININVI, según el Decreto Legislativo Nº 145 Ley del Instituto Nacional de

Investigación, Normalización de la Vivienda.

El Estatuto que rige al SENCICO fue aprobado mediante Decreto Supremo Nº 032-

2001-MTC del 17 de julio del 2001.

Financiar la formación, capacitación integral, calificación y certificación profesional

de los trabajadores de la actividad de la construcción, en todos sus niveles y de rea-

lizar las investigaciones y estudios necesarios para atender a sus fines. Base Legal:

Art. 20º del Decreto Legislativo 147.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 15

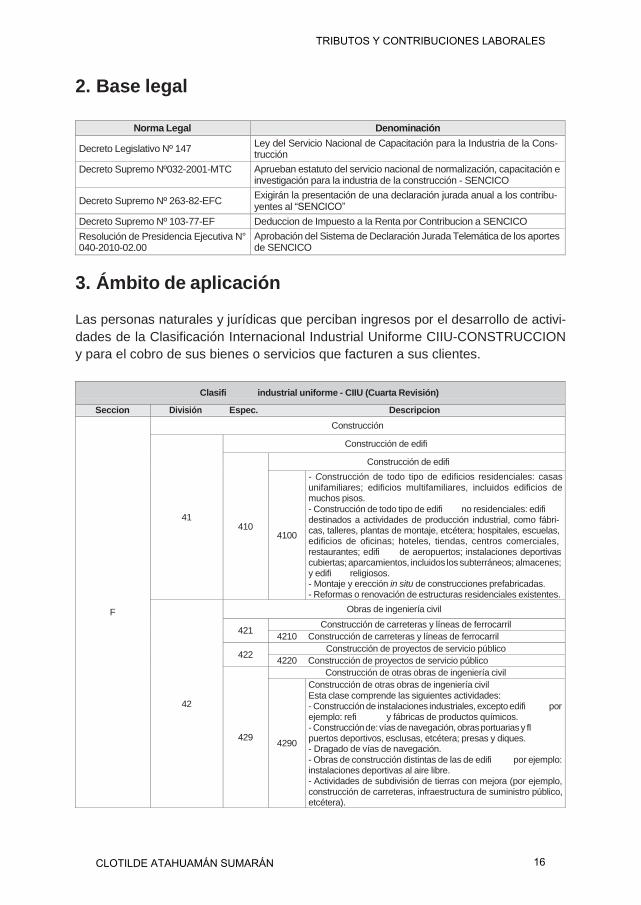

2. Base legal

Norma Legal Denominación

Decreto Legislativo Nº 147 Ley del Servicio Nacional de Capacitación para la Industria de la Cons- trucción

Decreto Supremo Nº032-2001-MTC Aprueban estatuto del servicio nacional de normalización, capacitación e investigación para la industria de la construcción - SENCICO

Decreto Supremo Nº 263-82-EFC Exigirán la presentación de una declaración jurada anual a los contribu- yentes al “SENCICO”

Decreto Supremo Nº 103-77-EF Deduccion de Impuesto a la Renta por Contribucion a SENCICO

Resolución de Presidencia Ejecutiva N° 040-2010-02.00

Aprobación del Sistema de Declaración Jurada Telemática de los aportes de SENCICO

3. Ámbito de aplicación

Las personas naturales y jurídicas que perciban ingresos por el desarrollo de activi-

dades de la Clasificación Internacional Industrial Uniforme CIIU-CONSTRUCCION

y para el cobro de sus bienes o servicios que facturen a sus clientes.

Clasifi industrial uniforme - CIIU (Cuarta Revisión)

Seccion División Espec. Descripcion

F

Construcción

41

Construcción de edifi

410

Construcción de edifi

4100

- Construcción de todo tipo de edificios residenciales: casas unifamiliares; edificios multifamiliares, incluidos edificios de muchos pisos. - Construcción de todo tipo de edifi no residenciales: edifi destinados a actividades de producción industrial, como fábri- cas, talleres, plantas de montaje, etcétera; hospitales, escuelas, edificios de oficinas; hoteles, tiendas, centros comerciales, restaurantes; edifi de aeropuertos; instalaciones deportivas cubiertas; aparcamientos, incluidos los subterráneos; almacenes; y edifi religiosos. - Montaje y erección in situ de construcciones prefabricadas. - Reformas o renovación de estructuras residenciales existentes.

42

Obras de ingeniería civil

421 Construcción de carreteras y líneas de ferrocarril

4210 Construcción de carreteras y líneas de ferrocarril

422 Construcción de proyectos de servicio público

4220 Construcción de proyectos de servicio público

429

Construcción de otras obras de ingeniería civil

4290

Construcción de otras obras de ingeniería civil Esta clase comprende las siguientes actividades: - Construcción de instalaciones industriales, excepto edifi por ejemplo: refi y fábricas de productos químicos. - Construcción de: vías de navegación, obras portuarias y fl puertos deportivos, esclusas, etcétera; presas y diques. - Dragado de vías de navegación. - Obras de construcción distintas de las de edifi por ejemplo: instalaciones deportivas al aire libre. - Actividades de subdivisión de tierras con mejora (por ejemplo, construcción de carreteras, infraestructura de suministro público, etcétera).

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 16

Clasifi industrial uniforme - CIIU (Cuarta Revisión)

Seccion División Espec. Descripcion

43

Actividades especializadas de construcción

431

Demolición y preparación del terreno

4311 Demolición

4312 Preparación del terreno

432

Instalaciones eléctricas y de fontanería y otras instalaciones para obras de construcción

4321 Instalaciones eléctricas

4322 Instalaciones de fontanería, calefacción y aire acondicionado

4329 Otras instalaciones para obras de construcción

433 Terminación y acabado de edifi

4330 Terminación y acabado de edifi

439

Otras actividades especializadas de construcción

4390

Otras actividades especializadas de construcción: - Actividades de construcción especializadas en un aspecto co- mún a diferentes tipos de estructuras y que requieren conocimien- tos o equipo especializados: cimentación, incluida la hincadura de pilotes; obras de aislamiento contra el agua y la humedad; deshumidifi ción de edifi os; profundización de pozos; erección de elementos de acero no fabricados por la propia unidad cons- tructora; curvado de acero; colocación de mampuestos de ladrillo y de piedra; construcción de techos para edifi residenciales; instalación y desmontaje de andamios y plataformas de trabajo, excluido el alquiler de andamios y plataformas; construcción de chimeneas y hornos industriales; trabajos en lugares de difícil acceso que requieren la utilización de técnicas de escalada y del equipo correspondiente, como, por ejemplo, los trabajos a gran altura en estructuras elevadas. - Obras subterráneas. - Construcción de piscinas al aire libre. - Limpieza de exteriores de edifi con vapor, con chorro de arena y con otros medios. - Alquiler de grúas con operadores

La manifestación del desarrollo de la actividad puede ser generado a través de:

- Contratos de Construcción

Los contratos de Construcción celebrados en el territorio nacional o no y cuyos ser-

vicios sean empleados en nuestro país e independiente al lugar donde se perciban

los ingresos.

Cabe precisar, que son sujetos de la presente Contribución, aquellos contribuyen-

tes que desarrollen actividades de construcción así esta no sea desarrollado con

exclusividad.

- Servicios prestados a actividades de Construcción

Se refiere a los trabajos de instalación, reparación y mantenimiento enmarcados en

la actividad de la construcción.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 17

En ese orden de ideas, están gravadas con la contribución al SENCICO tanto el

contratista principal, como los subcontratistas, por los conceptos que facturen a sus

clientes en la medida que realicen actividades enmarcadas en el el CIIU sección F

Construcción Revisión IV.

4. Obligaciones de los Contribuyentes a SENCICO

4.1. Obligaciones Sustanciales

El pago de la contribución al SENCICO, se realiza según el cronograma de venci-

miento para obligaciones tributarias de cumplimiento mensual, de acuerdo al último

digito de RUC, cuya recaudación la efectúa la SUNAT.

4.2. Obligaciones Formales

Las personas naturales y jurídicas están obligados a presentar al SENCICO, la

Declaración Jurada Anual respecto al periodo tributario anual anterior según el

cronograma que la SUNAT publica para la presentación de la Declaración Jurada

de Renta. En esta declaración se consignará información acerca de las obras a

su carga, base imponible afectas y actualización de datos del contribuyente.

Para efectuar dicha declaración deberá de emplear el Sistema de declaración Jura-

da telemática, declaración Jurada en línea.

Ambas obligaciones serán desarrolladas de forma detallada en los siguientes pun-

tos:

5. Base imponible

La Base Imponible se determina por el total de los ingresos percibidos o facturados

al cliente por concepto de materiales, mano de obra, gastos generales, utilidad y

cualquier otro elemento.

La deuda tributaria deberá expresarse en números enteros, en ese sentido el aporte

Mínimo es de S/. 1.00; para lo que se aplicará el redondeo.

Si los adelantos en efectivo se encuentran afectos al pago de la contribución al

SENCICO se establece que la tasa del aporte será aplicable sobre el total de los

ingresos que perciban por concepto de materiales, mano de obra, gastos generales,

dirección técnica, utilidad y cualquier otro elemento facturado al cliente, cualquiera

que sea el sistema de contratación de obras.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 18

La determinación de la base imponible de una valorización correspondiente a una OBRA y/o SERVICIO, está conformada por

el monto valorizado, menos la amortiza- ción de los adelantos facturados; este monto resultante es la base imponible para la

aplicación de la tasa de la contribución 0.2%.

6. Tasa La tasa vigente desde el año 1996 asciende al 0.2%; no obstante, dicha tasa ha variado a través de los años conforme se

puede apreciar:

Año Tasa

Durante el año 1994 0.05%

Durante el año 1995 0.04%

7. Oportunidad de Pago

El pago es exigible a partir del día siguiente de la fecha de vencimiento, que dispone el cronograma de pagos de la SUNAT.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 19

CRONOGRAMA DE PAGOS PARA LAS OBLIGACIONES TRIBUTARIAS DE VENCIMIENTO MENSUAL, ADMINISTRADOS Y/O RECAUDADOS POR LA SUNAT

AÑO 2015

Mes al que corresponde

la Obligación

FECHA DE VENCIMIENTO DE ACUERDO AL ULTIMO DIGITO DEL R.U.C.

0 1 2 3 4 5 6 7 8 9

BUENOS CONTRIBUYENTES

y UESP

0, 1, 2, 3, 4, 5, 6, 7, 8 y 9

Dic. 2014 14 Ene-

15 15 Ene-

15 16 Ene-

15 19 Ene-

15 20 Ene-

15 21 Ene-

15 22 Ene-

15 09 Ene-

15 12 Ene-

15 13 Ene-

15 23 Ene-15

Ene. 2015 13 Feb-

15 16 Feb-

15 17 Feb-

15 18 Feb-

15 19 Feb-

15 20 Feb-

15 09 Feb-

15 10 Feb-

15 11 Feb-

15 12 Feb-

15 23 Feb-15

Feb. 2015 13 Mar-

15 16 Mar-

15 17 Mar-

15 18 Mar-

15 19 Mar-

15 20 Mar-

15 09 Mar-

15 10 Mar-

15 11 Mar-

15 12 Mar-

15 23 Mar-15

Mar. 2015 16 Abr-

15 17 Abr-

15 20 Abr-

15 21 Abr-

15 22 Abr-

15 23 Abr-

15 10 Abr-

15 13 Abr-

15 14 Abr-

15 15 Abr-

15 24 Abr-15

Abr. 2015 15 May-

15 18 May-

15 19 May-

15 20 May-

15 21 May-

15 22 May-

15 11 May-

15 12 May-

15 13 May-

15 14 May-

15 25 May-15

May. 2015 12 Jun-

15 15 Jun-

15 16 Jun-

15 17 Jun-

15 18 Jun-

15 19 Jun-

15 08 Jun-

15 09 Jun-

15 10 Jun-

15 11 Jun-

15 22 Jun-15

Jun. 2015 14 Jul-15 15 Jul-15 16 Jul-15 17 Jul-15 20 Jul-15 21 Jul-15 08 Jul-15 09 Jul-15 10 Jul-15 13 Jul-15 22 Jul-15

Jul. 2015 14 Ago-

15 17 Ago-

15 18 Ago-

15 19 Ago-

15 20 Ago-

15 21 Ago-

15 10 Ago-

15 11 Ago-

15 12 Ago-

15 13 Ago-

15 24 Ago-15

Ago. 2015 14 Set-

15 15 Set-

15 16 Set-

15 17 Set-

15 18 Set-

15 21 Set-

15 08 Set-

15 09 Set-

15 10 Set-

15 11 Set-

15 22 Set-15

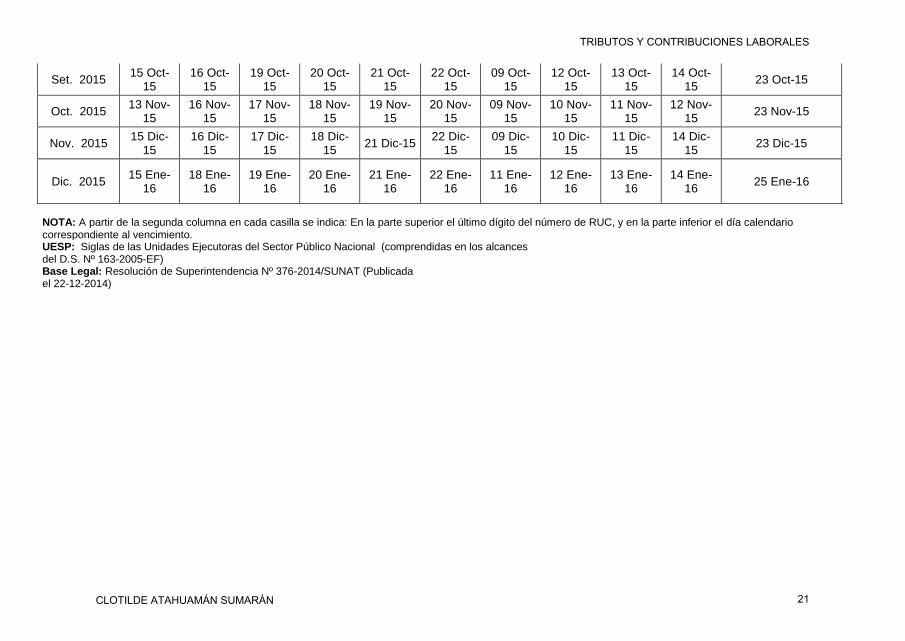

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 20

Set. 2015 15 Oct-

15 16 Oct-

15 19 Oct-

15 20 Oct-

15 21 Oct-

15 22 Oct-

15 09 Oct-

15 12 Oct-

15 13 Oct-

15 14 Oct-

15 23 Oct-15

Oct. 2015 13 Nov-

15 16 Nov-

15 17 Nov-

15 18 Nov-

15 19 Nov-

15 20 Nov-

15 09 Nov-

15 10 Nov-

15 11 Nov-

15 12 Nov-

15 23 Nov-15

Nov. 2015 15 Dic-

15 16 Dic-

15 17 Dic-

15 18 Dic-

15 21 Dic-15

22 Dic-15

09 Dic-15

10 Dic-15

11 Dic-15

14 Dic-15

23 Dic-15

Dic. 2015 15 Ene-

16 18 Ene-

16 19 Ene-

16 20 Ene-

16 21 Ene-

16 22 Ene-

16 11 Ene-

16 12 Ene-

16 13 Ene-

16 14 Ene-

16 25 Ene-16

NOTA: A partir de la segunda columna en cada casilla se indica: En la parte superior el último dígito del número de RUC, y en la parte inferior el día calendario correspondiente al vencimiento. UESP: Siglas de las Unidades Ejecutoras del Sector Público Nacional (comprendidas en los alcances del D.S. Nº 163-2005-EF) Base Legal: Resolución de Superintendencia Nº 376-2014/SUNAT (Publicada el 22-12-2014)

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 21

8. Medio de Pago

La contribución al SENCICO puede ser pagados de dos formas:

8.1. En los Bancos de Recaudación de Tributos de la

SUNAT – Sistema de Pagos Fácil

Este abono se realiza en el Banco de la Nación y Banca Privada afiliada a la cadena

de Recaudación SUNAT, para ello deberá:

- Apersonarse al personal competente del Banco y proporcionar la Guía de Pago

Fácil N° 1662, en dicho formulario se consignará la siguiente información: Nú-

mero de RUC, el periodo tributario, código del tributo a pagar y el importe a

pagar.

- Una vez abonado el importe correspondiente, el funcionario de la entidad ban-

caria procederá a entregarle el comprobante de depósito, dicho documento

tienen la calidad de constancia de pago del cumplimiento oportuno de la obli-

gación laboral.

8.2. Medios Electrónicos de Acceso con la clave SOL

Para el pago de la Contribución al SENCICO se debe utilizar el código: 7031

CONCEPTO CODIGO

Pago de Tributo - SENCICO 7031

Pago de Fraccionamiento - SENCICO 7031

Decreto Legislativo Nº 848 7033

REFT - Ley Nº 27344 7036

SEAP - Decreto Legislativo Nº 914 7037

RESIT - Ley Nº 27681 7038

Otras Multas 6535

La SUNAT transfiere los montos al Servicio Nacional de Capacitación para la Indus-

tria de la Construcción-SENCICO.

9. Declaración Jurada Anual

9.1. Oportunidad para realizar la Declaración

Los sujetos al pago de la Contribución al SENCICO, están obligados a cumplir en forma anual con la presentación de la Declaración Jurada de Personas Naturales

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 22

y Jurídicas que desarrollan la actividad de la construcción. La presentación de la Declaración Jurada al SENCICO, vence en la

misma oportunidad de vencimiento de la Declaración Anual del impuesto a la Renta, que para el año 2015 es la siguiente:

CRONOGRAMA DE PAGOS PARA LAS OBLIGACIONES TRIBUTARIAS DE VENCIMIENTO MENSUAL, ADMINISTRADOS Y/O

RECAUDADOS POR LA SUNAT AÑO 2015

Mes al que corresponde

la Obligación

FECHA DE VENCIMIENTO DE ACUERDO AL ULTIMO DIGITO DEL R.U.C.

0 1 2 3 4 5 6 7 8 9

BUENOS CONTRIBUYENTES

y UESP

0, 1, 2, 3, 4, 5, 6, 7, 8 y 9

Dic. 2014 14 Ene-

15 15 Ene-

15 16 Ene-

15 19 Ene-

15 20 Ene-

15 21 Ene-

15 22 Ene-

15 09 Ene-

15 12 Ene-

15 13 Ene-

15 23 Ene-15

Ene. 2015 13 Feb-

15 16 Feb-

15 17 Feb-

15 18 Feb-

15 19 Feb-

15 20 Feb-

15 09 Feb-

15 10 Feb-

15 11 Feb-

15 12 Feb-

15 23 Feb-15

Feb. 2015 13 Mar-

15 16 Mar-

15 17 Mar-

15 18 Mar-

15 19 Mar-

15 20 Mar-

15 09 Mar-

15 10 Mar-

15 11 Mar-

15 12 Mar-

15 23 Mar-15

Mar. 2015 16 Abr-

15 17 Abr-

15 20 Abr-

15 21 Abr-

15 22 Abr-

15 23 Abr-

15 10 Abr-

15 13 Abr-

15 14 Abr-

15 15 Abr-

15 24 Abr-15

Abr. 2015 15 May-

15 18 May-

15 19 May-

15 20 May-

15 21 May-

15 22 May-

15 11 May-

15 12 May-

15 13 May-

15 14 May-

15 25 May-15

May. 2015 12 Jun-

15 15 Jun-

15 16 Jun-

15 17 Jun-

15 18 Jun-

15 19 Jun-

15 08 Jun-

15 09 Jun-

15 10 Jun-

15 11 Jun-

15 22 Jun-15

Jun. 2015 14 Jul-

15 15 Jul-

15 16 Jul-

15 17 Jul-

15 20 Jul-

15 21 Jul-

15 08 Jul-

15 09 Jul-

15 10 Jul-

15 13 Jul-

15 22 Jul-15

Jul. 2015 14 Ago-

15 17 Ago-

15 18 Ago-

15 19 Ago-

15 20 Ago-

15 21 Ago-

15 10 Ago-

15 11 Ago-

15 12 Ago-

15 13 Ago-

15 24 Ago-15

Ago. 2015 14 Set-

15 15 Set-

15 16 Set-

15 17 Set-

15 18 Set-

15 21 Set-

15 08 Set-

15 09 Set-

15 10 Set-

15 11 Set-

15 22 Set-15

Set. 2015 15 Oct-

15 16 Oct-

15 19 Oct-

15 20 Oct-

15 21 Oct-

15 22 Oct-

15 09 Oct-

15 12 Oct-

15 13 Oct-

15 14 Oct-

15 23 Oct-15

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 23

Oct. 2015 13 Nov-

15 16 Nov-

15 17 Nov-

15 18 Nov-

15 19 Nov-

15 20 Nov-

15 09 Nov-

15 10 Nov-

15 11 Nov-

15 12 Nov-

15 23 Nov-15

Nov. 2015 15 Dic-

15 16 Dic-

15 17 Dic-

15 18 Dic-

15 21 Dic-

15 22 Dic-

15 09 Dic-

15 10 Dic-

15 11 Dic-

15 14 Dic-

15 23 Dic-15

Dic. 2015 15 Ene-

16 18 Ene-

16 19 Ene-

16 20 Ene-

16 21 Ene-

16 22 Ene-

16 11 Ene-

16 12 Ene-

16 13 Ene-

16 14 Ene-

16 25 Ene-16

NOTA: A partir de la segunda columna en cada casilla se indica: En la parte superior el último dígito del número de RUC, y en la parte inferior el día calendario correspondiente al vencimiento. UESP: Siglas de las Unidades Ejecutoras del Sector Público Nacional (comprendidas en los alcances del D.S. Nº 163-2005-EF)

Base Legal: Resolución de Superintendencia Nº 376-2014/SUNAT (Publicada el 22-12-2014)

La Declaración Jurada estará referida a las operaciones gravadas durante el ejercicio anterior al de la presentación:

Rubro I Rubro II Rubro III

Datos del Contribuyente.

Relación de Obras cuya fecha de inicio se dio durante el periodo declarado.

Consignar en forma mensual las Bases Imponibles constituidas por el valor venta de la factura emitida afectas a la contribución al SENCI- CO, generadas durante el periodo tributario coincidente con lo asentado en el Registro de Ventas.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 24

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 25

9.2. Procedimiento para Declaración2

i) Ingresar a la página de SENCICO: www.sencico.gob.pe y seleccionar la opción

“Declaración Jurada en línea”

ii) Si al ingresar a dicha opción, usted aún no cuenta con un usuario ni se le ha

generado una clave deberá solicitar una cuenta de acceso, para lo cual requie-

re que:

- El contribuyente y/o representante legal debe apersonarse a las Oficinas del

SENCICO, portando original y copia de su DNI.

- Llenar y presentar el formato de Solicitud de Acceso en las Oficinas del SEN-

CICO a Nivel Nacional (Según Anexo)

2 Para realizar la siguiente descripción de procedimiento se ha recurrido principalmente al Manual del Sistema de Declaración Jurada Telemática de los aportes al SENCICO- v.1.0

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 26

iii) Si es que ya cuenta con un usuario de acceso, deberá digitarlo:

iv) Una vez ingresado el usuario, parecerá la siguiente pantalla. En ella, deberá

seleccionar la opción « Declaraciones Juradas»

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 27

v) Inmediatamente, la opción habilitará las siguientes opciones.

El aplicativo muestra losTérminos y Condiciones del uso del Sistema de Declara-

ción Jurada Telemática de los Aportes al SENCICO, ante ello se deberá aceptar

tales términos y condiciones ; asimismo, se deberá realizar la actualización de datos

solicitada.

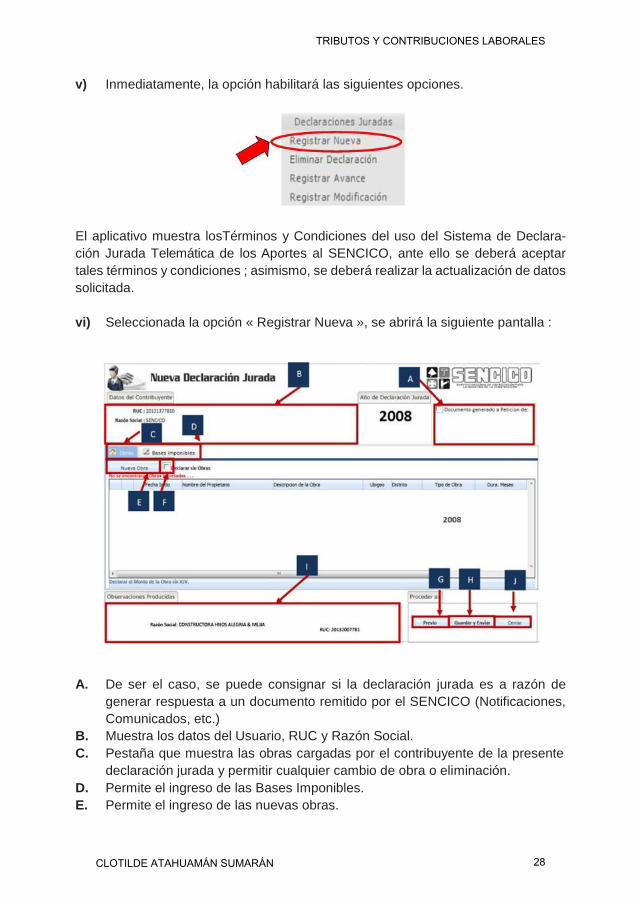

vi) Seleccionada la opción « Registrar Nueva », se abrirá la siguiente pantalla :

A. De ser el caso, se puede consignar si la declaración jurada es a razón de

generar respuesta a un documento remitido por el SENCICO (Notificaciones,

Comunicados, etc.)

B. Muestra los datos del Usuario, RUC y Razón Social.

C. Pestaña que muestra las obras cargadas por el contribuyente de la presente

declaración jurada y permitir cualquier cambio de obra o eliminación.

D. Permite el ingreso de las Bases Imponibles.

E. Permite el ingreso de las nuevas obras.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 28

F. Botón que es activado cuando el contribuyente no tiene obras que declarar.

G. Permite visualizar previamente la información ingresada.

H. Botón que nos permite grabar la información ingresada y el correspondiente

envío a SENCICO.

I. Sección donde se muestra las inconsistencias y/o observaciones de la Declaración Jurada ingresada.

J. Permite cerrar la sesión iniciada.

vii) Ahora procederá a declarar las obras que se hayan realizado a lo largo del año

fiscal anterior.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 29

Luego se deberá reflejar la información referente a la base imponible, de la siguiente

manera :

viii) Una vez declarada la información y aceptar, la información ahi consignada se

registrará y se habrá generado la Constancia de Declaración Jurada

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 30

10. Incumplimiento en el pago

Los responsables del pago de la contribución al SENCICO, están afectos a las

sanciones por el incumplimiento de:

10.1. Obligaciones Sustanciales:

Cuando el pago de la contribución se realice fuera de las fechas establecidas en el

cronograma de Pagos mensuales se aplicaran intereses moratorios. Los cálculos

de los intereses se puede efectuar con la calculadora tributaria de la SUNAT.

11. Fiscalización

11.1. Atribuciones

El ejercicio de la función fiscalizadora del SUNAT con la finalidad de verificar el

cumplimiento con el pago de la contribución incluye la inspección, la investigación

y el control del cumplimiento de obligaciones tributarias, incluso de aquellos sujetos

que gocen de inafectación, exoneración o beneficios tributarios.

11.2. Tipos

- Control Concurrente (Verificación)

Control concurrente en el domicilio fiscal del Contribuyente, consistente en

verificar el cumplimiento de sus obligaciones (declaraciones juradas y pago de

la Contribución).

- Trabajo de Campo

Mediante esta acción se permite conocer el universo de las obras en ejecución

y los Contribuyentes que se encuentran omisos a la presentación de la

Declaración Jurada y al pago de la Contribución.

El SENCICO emite un Comunicado y/o Notificación, esperando que el Contribuyen-

te cumpla con presentar los descargos correspondientes.

TRIBUTOS Y CONTRIBUCIONES LABORALES

CLOTILDE ATAHUAMÁN SUMARÁN 31

Recommended