FUNDAÇÃO GETULIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EXECUTIVO

TOMADA DE DECISÃO EM RELAÇÃO AO CRÉDITO EM UMA INSTITUIÇÃO

FINANCEIRA: UM ESTUDO DE CASO DO BANCO DO BRASIL

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO

PÚBLICA PARA OBTENÇÃO DO GRAU DE MESTRE

IVO JOEL BORATTI

Rio de Janeiro 2002

E

FUNDAÇÃO GETULIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRA TO EXECUTIVO

TíTULO TOMADA DE DECISÃO EM RELAÇÃO AO CRÉDITO EM

UMA INSTITUIÇÃO FINANCEIRA: UM ESTUDO DE CASO DO BANCO DO BRASIL

DISSERTAÇÃO DE MESTRADO APRESENDADA POR:

Ivo Joel Boratti

APROVADO EM 2i-'MJ)()f),2 PELA COMISSÃO EXAMINADORA

Doutor Engenharia da Produção

IS

INTELA CURY Doutor em Eng nharia da Produção

FUNDAÇÃO GETULIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRA TO EXECUTIVO

TOMADA DE DECISÃO EM RELAÇÃO AO CRÉDITO EM UMA INSTITUIÇÃO FINANCEIRA:

UM ESTUDO DE CASO DO BANCO DO BRASIL

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA PARA OBTENÇÃO DO GRAU DE MESTRE

IVO JOEL BORATTI

Rio de Janeiro 2002

lU

AGRADECIMENTOS

Inicialmente, preciso registrar o apoio incondicional dos meus familiares. Não fosse o

incentivo e a compreensão da minha esposa Rejane e das minhas filhas Juliana e

Larissa, talvez eu não tivesse concluído este mestrado. Grande parte desta conquista se

deve a elas. Que eu possa, oportunamente, recompensá-las pelo sacrificio imposto ao

nosso lazer e convívio e familiar.

Devo, também, registrar meus agradecimentos ao Banco do Brasil, instituição onde

trabalho há 22 anos e que me oportunizou, até este momento, um grande crescimento

pessoal e profissional, além da importante sustentação econômica. Quanto ao tema desta

dissertação, posso dizer que o banco tem sido a minha grande escola, eis que me

possibilita o real exercício da Análise de Crédito. Através da negociação diária com

clientes, estudos de dossiês que contemplam a essência dos conteúdos aqui

apresentados, discussões em comitês de crédito de agências e atuação como instrutor do

curso "Análise Financeira e de Crédito", me é oferecida a oportunidade para perceber a

importância e as necessidades intrínsecas do assunto.

Além desta relação com o tema, agradeço também ao banco pela ajuda financeira a

mim dispensada, através do financiamento de 65% do custo deste curso.

Neste momento, não poderia esquecer de outras pessoas que, da mesma forma, foram

decisivas para a conclusão deste trabalho. Embora muitos colegas do curso, de formas

diversas, tenham me auxiliado, preciso registrar a ajuda incondicional do Fernando

Ben, que, em todos os momentos, me incentivou a ir adiante nesta desafiadora

empreitada.

Não posso esquecer, também, dos colegas do Banco que me forneceram dados,

responderam pesquisas ou que me receberam pessoalmente e foram solícitos em relação

às minhas dúvidas e questionamentos. Quanto a eles, faço um registro especial sobre o

grau de profissionalismo demonstrado. Sempre observando os limites impostos pelas

normas baixadas pela instituição, em nenhum momento se furtaram a partilhar seus

conhecimentos. Mesmo correndo o risco de deixar alguém fora, agradeço de forma

IV

especial ao Marco Túlio de Oliveira Mendonça, ao Carlos Renato Bonetti e ao

Guilherme Altomar, todos da Central de Crédito de Brasília (DF), assim como agradeço

ao José Luiz Mansano e toda sua equipe, estes da Divisão de Crédito de Curitiba (PR).

Por derradeiro, o meu agradecimento maior aos professores José Cezar Castanhar, José

Carlos Franco de Abreu Filho, Istvan Karoly Kasznar e Marcus Vinicius Quintela Cury,

pela orientação e incentivo que me emprestaram. Não fosse a capacidade técnica e

humana dos mesmos, talvez eu tivesse desistido no meio do caminho.

Muito Obrigado a todos.

Ivo Joel Boratti

v

SUMÁRIO

INTRODUÇAO ........................................................................... 1 1 DEFINIÇÃO DO PROBLEMA ............................................. 4

1.1 DEFINIÇÃO DO PROBLEMA .................................................... 4 1.2 OBJETIVOS ................................................................................... 5

1.2.1 OBJETIVO GERAL .................................................................................... 5 1.2.2 OBJETIVOS ESPECÍFICOS .....................................•................................. 5

1.3 JUSTIFICA TIV A ........................................................................... 6 -2 REVISAO DE LITERATURA .............................................. 9 2.1 A MUDANÇA NAS ORGANIZAÇÕES ....................................... 9 2.2 A TRANSFORMAÇÃO NA ESTRUTURA ORGANIZACIONAL ......................................................................... 13

2.2.1 AS TRANSFORMAÇÕES NA TOMADA DE DECISÃO ..................... 13 2.2.2 O PLANEJAMENTO DA DECISÃO ...•..•.....................•....•.............•....... 16 2.2.3 A DECISÃO COM BASE NAS INFORMAÇÕES ................................. 19 2.2.4 A GERAÇÃO DE INFORMAÇÕES PARA DECISÃO ......................... 24

2.3 O PROCESSO DE DECISÃO DE CRÉDITO NA INSTITUIÇÃq FINAN~EIRA .......................................................... 26

2.3.1 A FUNÇAO DO CREDITO .•..................................................................... 27 2.3.2 O CRÉDITO COMO NEGÓCIO ............................................................ 28 2.3.3 RISCO DO CLIENTE OU RISCO INTRÍNSECO ................................ 28 , , 2.3.4 A POLITICA DE CREDITO ••••.•..........•.........•..........•...•..........•............... 29 2.3.5 CULTURA DE CREDITO ........................................................................ 31 , ,

2.4 A ANALISE DE CREDITO ........................................................ 32 2.4.1 MODELOS DE ANÁLISE DO RISCO DE CRÉDITO .......................... 34 2.4.1.1 CARACTERÍSTICAS DOS MODELOS .•...•.......•...•.....••.••...••....••...•..•....•..... 34

2.5 RELEVÂNCIA DOS MODELOS DE RISCO DE CRÉDITO PARA O TOMADOR DE DECISÕES .............................................. 37

2.5.1 ALGUNS MODELOS DE ANÁLISE DE RISCO ................................... 38 2.5.2 ALGUNS ESTUDOS EMPÍRICOS REALIZADOS NO EXTERIOR. 39 2.5.2.1 ESTUDOS DE PATRICK .•...•...•.........•.........•..•..............••...••.........•...•..•...•...•. 39

2.5.2.2 ESTUDOS DE WINAKOR SMITH ................................................................ 39

2.5.2.3 ESTUDOS DE T AMARI •..••.•...•••........•...••.•....•.•..••..•...•..••...••••....•..••..••.......... 40

2.5.2.4 ESTUDOS DE ALTMAN ....•......................••....•...........•..•.•................•..•......... 40

2.5.2.4.1 O Modelo Score-Z .....•.•...............•.....•........•..•.•••...•.....••................ 40 2.5.2.4.2 O Modelo de Risco de Crédito Zeta ............................................ 42

2.5.2.5 ESTUDOS DE LETÍCIA E. TOPA .•....•...••..•..•.........••..••........••...........••.•....... 44

2.5.3 ALGUNS ESTUDOS EMPÍRICOS REALIZADOS NO BRASIL ....... 45 2.5.3.1 ESTUDOS DE STEPHEN C. KANITZ .......................................................... 46

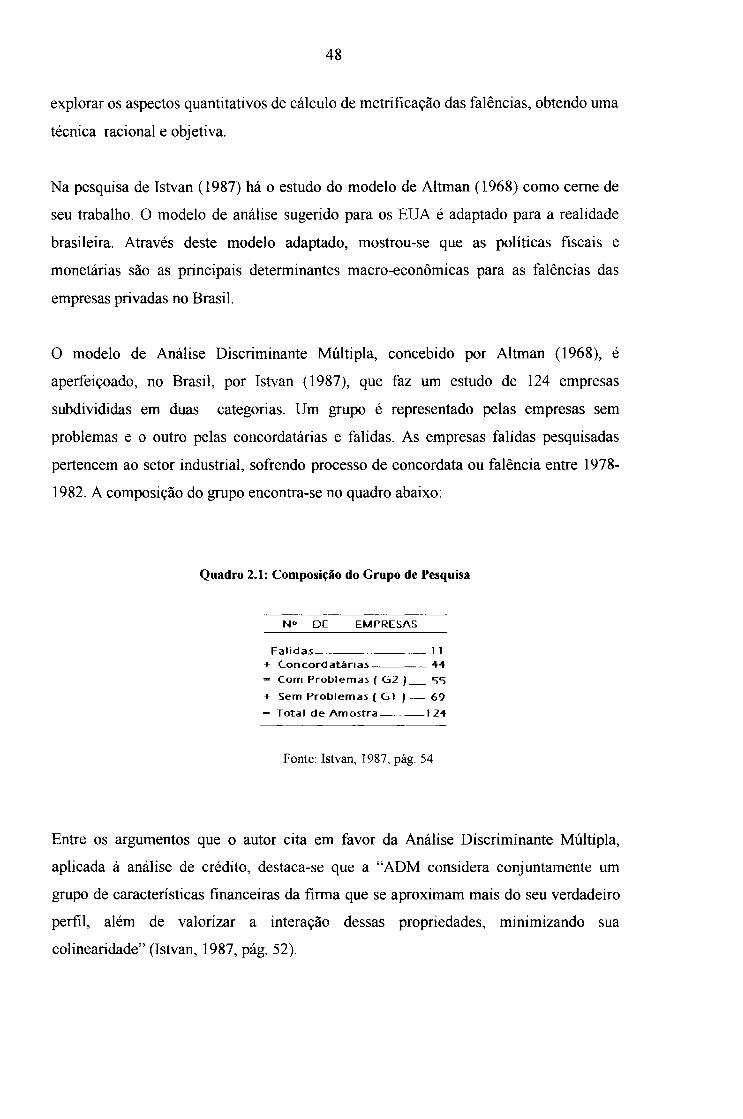

2.5.3.2 ESTUDOS DE ALTMAN .......................•........................................................ 47

2.5.3.3 ESTUDOS DE ISTV AN ................................................................................... 47

2.5.3.4 ESTUDOS DE ALBERTO MATIAS .............................................................. 50

2.5.3.5 ESTUDOS DE JOSÉ PEREIRA DA SILV A .•...............•..••....................•....... 51

VI

2.5.4 MODELOS COMO AVALIAÇÃO DE CRÉDITO ................................ 53 2.5.5 NECESSIDADE DE ANÁLISE COMPLEMENTAR ............................ 54

2.6 NOVAS ABORDAGENS DE ANÁLISE DO RISCO DE , CREDITO ........................................................................................... 55

2.6.1 MODELO KMV .•.........•.•.........•.....•.........•.•.......•..•...•..•....•......•.•....••.••...... 55 2.6.2 O SISTEMA DE TOMADA DE DECISÃO ATRAVÉS DAS REDES NE URAIS ..••..•..............................•..............•........•...............•....•..•..............•...•..... 59 , 2.6.3 A LOGICA FUZZY .................................................................................... 64 2.6.3.1 O CASO DO SISTEMA ASK •..••...••....•••••.••...•..•.••..•....•••.••....•..•.••...•..••..•....... 65

2.6.3.2 O CASO DA BMW BANK ....•......•......•.•.•......•........................•.•....•..••...•........ 68

2.6.4 TOMADA DE DECISÃO, RISCO E A NEURO-FUZZY ..........•...•....... 71

3 METODOLOGIA ................................................................. 75 3.1 TIPO DE PESQUISA .................................................................. 75 3.2 PLANO DE COLETA DE DADOS ............................................ 75 , 3.3 ANALISE DE DADOS ................................................................. 76 -3.4 POPULAÇA O IJNIVERSO ......................................................... 76 3.5 AMOSTRA ................................................................................... 77 3.6 LIMITAÇÕES METODOLÓGICAS ......................................... 77

4 TOMADA DE DECISÃO EM RELAÇÃO AO CRÉDITO NO BANCO DO BRASIL PARA PESSOAS JURÍDICAS DO SETOR MOVELEIRO ............................................................. 78

4.1 A ESTRUTURA HIERÁRQUICA DO PROCESSO , DECISORIO ....................................................................................... 78

4.1.1 DOCUMENTAÇÃO SOLICITADA PARA ANÁLISE - ( A) ......•..•..... 80 4.1.2 O RELATÓRIO DE VISITAS - ( B ) ...................................................... 81 4.1.3 COLETA DE INFORMAÇÕES EFETUADA PELA AGÊNCIA - ( B ) .........................................................................•...................................................... 81 4.1.4 CONFECÇÃO DAS FICHAS CADASTRAIS - (B ) ............................. 82 4.1.5 MANIFESTAÇÃO DO COMITÊ DE CRÉDITO DA AGÊNCIA - ( C) ••.•••••••.•.••••••••••••••••••••••••••••••••••••••.•••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• 82 4.1.6 O TRABALHO DA DIVISÃO DE CRÉDITO ........................................ 83 4.1.6.1 RECEPÇÃO DO DOSSIÊ PELA DIVISÃO DE CRÉDITO - ( D ) ...•......... 85

4.1.6.2 O ANALISTA DE CRÉDITO ••...••...........••...•.....•.......•...••..................•.....•...... 85

4.1.6.3 O TRABALHO DO ANALISTA - ( E 1,2,3 ) ................................................. 86

4.2 ASPECTOS EXTERNOS DO MODELO DE CRÉDITO ADOTADO PELO BANCO DO BRASIL ......................................... 88

4.2.1 AN;\LISE QUANTITATIVA OU TÉCNICA ......................................... 89 4.2.2 ANALISE QUALITATIV A •...••••••.....•.••...••••••....••.•....•••••...•.••.•.....•.•..•••..•.• 91 4.2.3 A ,PONTUAÇÃO FINAL DO MODELO E A DEFINIÇÃO DO RISCO DE CREDITO DO CLIENTE .....•............•.......................•......•.•.•.....•..........•...... 92

4.3 POSICIONAMENTO DO ANALISTA ...................................... 95 4.4 ASPECTOS INTERNOS DO MODELO DE ANÁLISE DE CRÉDITO DO BANCO DO BRASIL ............................................... 98

4.4.1 DESENVOLVIMENTO DA PARTE QUANTITATIVA DO MODELO ••••.••••••.•••••••••••••.••••••.••••••.•••••••••.••••••.•••••••••••••••••••••••••••••••••.••.••••••.••••••..••••••••..••••••••• 99

Vll

4.4.2 DESENVOLVIMENTO DA PARTE QUALITATIVA DO MODELO .............................................................................................................................. 107 4.4.2.1 CARÁTER ...................................................................................................... 109

4.4.2.2 CAPACIDADE ............................................................................................... 111

4.4.2.3 CONDIÇÕES .................................................................................................. 114

4.4.2.4 DEFINIÇÃO DA PONTUAÇÃO DA PARTE QUALITATIVA DO

MODELO .................................................................................................................... 116

4.4.3 PONTUAÇÃO FINAL E DEFINIÇÃO DO RISCO DE CRÉDITO ... 118 4.5 ANÁLISE COMPARATIVA ENTRE OS RESULTADOS PRÁTICOS OBTIDOS PELO BANCO DO BRASIL E OS RESULTADOS OBTIDOS A PARTIR DO MODELO DE ANÁLISE DE CRÉDITO AQUI DESENVOLVIDO .................... 120

4.5.1 PONTOS CRÍTICOS DA ANÁLISE DE CRÉDITO PRATICADA PELO BANCO DO BRSASIL ........................................................................... 123

4.6 A FORMA DA DECISÃO NO BANCO DO BRASIL ............. 127 4.7 A LÓGICA NEURAL, FUZZY E NEURO-FUZZY NO BANCO DO BRASIL ...................................................................................... 128

5 CONSIDERAÇÕES FINAIS ............................................. 132 BIBLIOGRAFIA ..................................................................... 135

Vll1

LISTA DE QUADROS

Quadro 2.1: Composição do Grupo de Pesquisa .................................................. .

Quadro 4.1: Medianas de índices econômico-financeiros da indústria moveI eira nacional, por faixa de risco ..................................................................................... .

Quadro 4.2: Exemplo de Régua Discriminante do Risco das empresas .............. .

Quadro 4.3: Medianas dos Percentuais Utilizados pelo Banco do Brasil para Calcular os Limites de Crédito a partir da Receita Operacional Líquida (ROL) e do Patrimônio Líquido (PL) das Empresas, por Nível de Risco ............................. .

Quadro 4.4: Limites Calculados e Deferidos para empresas do Rio Grande do Sul, no Período Set/2000 a Ago/200 1, em R$ mil... ............................................... .

Quadro 4.5: Variáveis Independentes Utilizadas no Desenvolvimento do Modelo de Análise de Crédito ................................................................................ .

Quadro 4.6: Distribuição Percentual dos Graus de Risco Calculados pelo Banco do Brasil, por Porte de Empresa ............................................................................. .

Quadro 4.7: Valores Mínimos e Máximos das Variáveis Independentes ............. .

Quadro 4.8: Resultado da Função Discriminante Dl, Aplicada a uma Empresa Hipotética ................................................................................................................ .

Quadro 4.9: Itens a serem Observados na Avaliação do Fator Caráter da Empresa .................................................................................................................. .

Quadro 4.10: Pontuação a ser Observada na Avaliação de Risco do Fator Caráter .................................................................................................................... .

Quadro 4.11: Definição do Nível de Risco do Fator Caráter de uma Indústria Moveleira Hipotética .............................................................................................. .

Quadro 4.12: Itens a serem Observados na Avaliação do Fator Capacidade da Empresa .................................................................................................................. .

Quadro 4.13: Pontuação a ser Observada na Avaliação de Risco do Fator Capacidade ............................................................................................................. .

Quadro 4.14: Definição do Nível de Risco do Fator Capacidade de uma Indústria Moveleira Hipotética ............................................................................... .

Quadro 4.15: Itens a serem Observados na Avaliação do Fator Condições da Empresa .................................................................................................................. .

Quadro 4.16: Pontuação a ser Observada na Avaliação de Risco do Fator Condições ............................................................................................................... .

48

90

93

94

95

100

101

105

107

109

110

110

111

112

113

114

115

IX

Quadro 4.17: Definição do Nível de Risco do Fator Condições de uma Indústria Moveleira Hipotética............................................................................................... 116

Quadro 4.18: Pontuação Qualitativa Atribuída a uma Empresa Hipotética........... 118

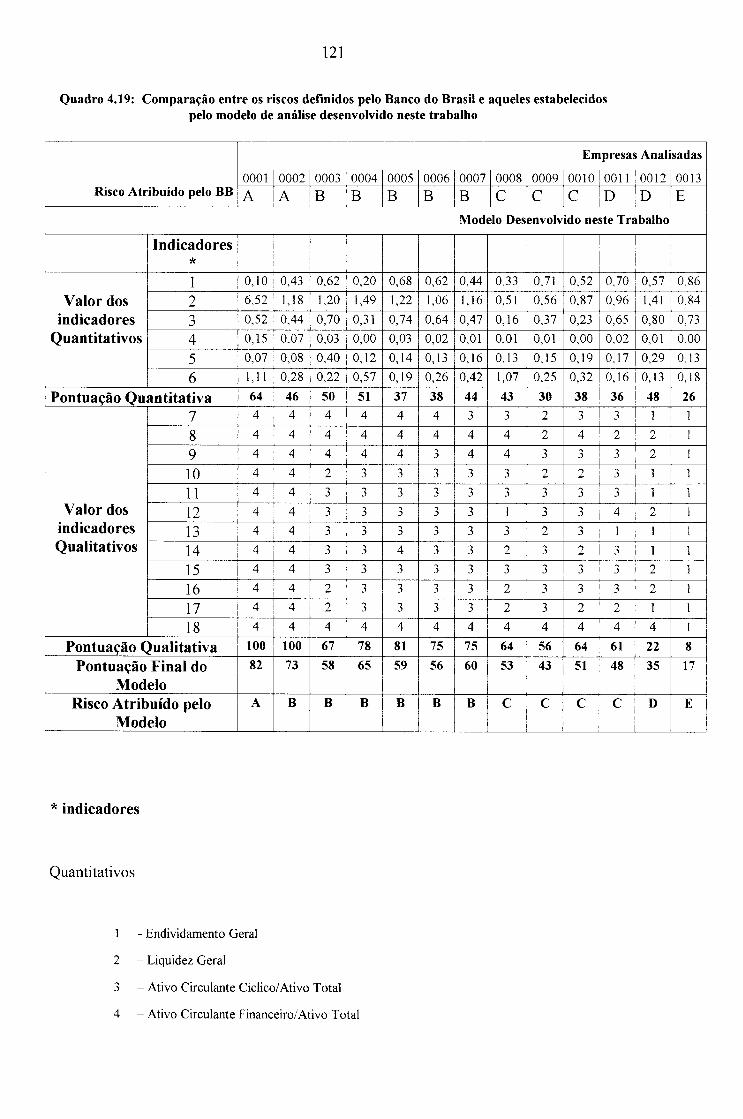

Quadro 4.19: Comparação entre os riscos de crédito definidos pelo Banco do Brasil e aqueles estabelecidos pelo modelo de análise desenvolvido neste trabalho............................... ......... .... ....... ..... ........... ................ ..... ..... ........ ... ..... ....... 121

x

LISTA DE GRÁFICOS

Gráfico 2.1: Capital como Opção de Compra sobre uma Empresa ....................... . 57

Gráfico 2.2: Cálculo da Freqüência Esperada de Inadimplência de uma 59 Determinada Empresa .............................................................................................. .

Gráfico 4.1: Percentuais da ROL e do PL, por nível de risco, utilizados pelo 94 Banco do Brasil para calcular o limite de crédito das empresas .............................. .

Gráfico 4.2: Limites de crédito deferidos para empresas do RS no período de 96 Set/2000 a Ago/2001 (valores em R$ mil) .............................................................. .

Xl

LISTA DE FIGURAS

Figura 2.1: Os Níveis Hierárquicos......................................................................... 14

Figura 2.2: Variáveis do Processo Decisório........................................................... 15

Figura 2.3: Tipos de Decisão................................ ..................................... ... ........... 17

Figura 2.4: Bases da Tomada de Decisão................................................................ 18

Figura 2.5: Importância da Informação................................................................... 20

Figura 2.6: Modelo de Fluxos de Informação em uma Empresa............................. 22

Figura 2.7: Exemplo de escala de classificação de risco, tendo como base as 53 funções "2" de Silva ................................................................................................ .

Figura 2.8: Exemplo de uma Rede Neural Simples................................................. 62

Figura 2.9: Modelo de Decisão Hierárquico........................................................... 66

Figura 2.10: Avaliação do Risco de Leasing para Clientes Privados...................... 69

Figura 2.11: Avaliação do Risco de Leasing para Clientes Corporativos............... 70

Figura 4.1: Estrutura do Processo Decisório........................................................... 79

Figura 4.2: Aspectos Considerados na constituição dos Modelos de Análise de 99 Crédito utilizados pelo Banco do Brasi1. ................................................................. .

XIl

RESUMO

Há uma intensa transfonnação nas empresas, exigindo uma efetividade maior em

seus processos. Neste contexto repleto de incertezas, tem grande importância a

tomada de decisão. O processo decisório de uma organização é o reflexo de como ela

interage com seu ambiente (Simon,1965).

A Tomada de Decisão se toma muito importante para a organização, passando por

diversas variáveis na constituição de um modelo decisório. Esta pesquisa tem como

objetivo o estudo dos modelos adotados por uma instituição financeira, que refletem

sua fonna de decidir. A escolha deste tema justifica-se pela importância que o

mesmo representa para as organizações financeiras e pela necessidade de melhorar a

efetividade decisória.

A empresa estudada é o Banco do Brasil, através de uma análise do processo de

crédito dos clientes "pessoas jurídicas", onde se procura descrever a fonna como as

decisões são tomadas. Há uma descrição da hierarquia do processo decisório,

juntamente com os modelos de análise do risco de crédito como fatores

preponderantes no sucesso do negócio crédito.

No capítulo Metodologia, é caracterizada a empresa, a situação problema e o tema de

estudo. No referencial teórico, foi feita uma análise do processo decisório, onde são

analisados os modelos de análise do risco de crédito e a formação de sistemas de

apoio à decisão nas instituições financeiras.

Os resultados do estudo proposto, respondem o problema da pesqUIsa, onde é

analisada, com aplicação de pesquisa documental e observação empírica, a empresa

pesquisada. Através desta pesquisa, observou-se uma organização com modelo

decisório extremamente planejado, porém não utilizando ainda as práticas modernas

de tomada de decisão com relação ao crédito. A conclusão deste trabalho, além de

trazer várias observações em tomo do tema analisado, também faz algumas sugestões

à empresa pesquisada.

Xlll

ABSTRACT

There has been an intense transformation at compames, demanding in tum, more

effectiveness on their processes. In this envirorunent full of uncertainties, decision

making is very important. "The decision-making process of a company shows how it

interacts with its environment" (Simon, 1965).

The decision-making tums out to be very important, passing through severa) variabIes

for decision model constitution. This research aims the study of the models adopted by

a financiaI institution that end up reflecting its way of decision. The choice of this

subject justifies itself not onIy by the importance that it represents to the financiaI

institutions, but also by the constant improvement necessity of decision

effectiveness.

The institution under study is Banco do Brasil SI A, through a credit process anaIysis of

Corporative Clients, showing how the decisions are made. There is a description of the

decision-making process hierarchy along with credit risk models analysis, as being

prevailing factors for the credit business success.

In the Methodology chapter are characterized the institution and the study case.

Regarding to theoretical references, an anaIysis of the decision-making process has been

done, with study of credit risk models, as well as the formation of supporting systems

for decision-making on financiaI institutions.

The results of the study case answer the questions proposed, against documental

analysis and empirical observation of the institution under study. Throughout this

research, it has been observed an institution with a decision-making model extremely

planned, nevertheless not using as yet the most modem methods of decision-making,

conceming to credit risk assessment.

The conclusions of this research besides resulting in several remarks about the study

case, also contribute with some suggestions to the institution analyzed.

INTRODUÇÃO

o processo decisório das organizações vem se tomando cada vez mais recheado de

informações, que estão relacionadas à dinamicidade das atividades. Há uma busca cada

vez maior pela eficiência do resultado da ação da decisão.

o aumento da concorrência nas instituições financeiras exige processos mais eficientes,

que atendam a expectativa do ambiente externo e ao mesmo tempo demonstrem

efetividade na apuração dos resultados da organização. É necessário que se alie ao bom

serviço prestado, o resultado financeiro da Instituição.

As instituições financeiras precisam identificar as oportunidades e ameaças do ambiente

externo, pois o mercado fica cada vez mais exigente, havendo um aumento geral da

eficiência das organizações.

Para que uma organização inserida neste ambiente competitivo se destaque, é necessário

que acompanhe a mudança tecnológica, constituindo uma estrutura interna adequada à

realidade de seu mercado.

Existe uma mudança na forma de decidir nas instituições bancárias, com uma

transformação nos modelos decisórios. Estes modelos são extremamente planejados,

passando de uma análise determinística para uma abordagem probabilística.

A tomada de decisão começa a ser estruturada por um planejamento, através do uso das

informações apuradas por sistemas de apoio à decisão. O negócio do crédito começa a

transformar seus modelos, que vêm sendo incorporados por sistemas, com o objetivo de

agilizar a atividade do decisor na organização.

As formas de classificação de clientes, através do uso de modelos que os classificam em

faixas, é de extrema importância nos processos de análise de crédito nas instituições. A

teoria da Análise Discriminante Múltipla de Altman (1968), continua sendo base no

processo decisório do crédito, porém existem hoje teorias capazes de assimilar os

modelos de análise de crédito de forma quantitativa e qualitativa, otimizando o

processo decisório.

2

A decisão, no contexto da análise do risco de crédito, passa a ser estruturada através do

apoio de sistemas de informação à decisão. São os chamados sistemas neurais, capazes

de incorporar as ações decisórias, otimizando o tempo e os resultados da ação da

decisão.

Os sistemas de apoio à decisão, constituídos através das redes neurais, começam a

utilizar a chamada Lógica-Fuzzy, incorporando a ferramenta computacional na prática

diária do decisor.

o tema central deste trabalho é o estudo da tomada de decisão com relação ao crédito

em uma instituição financeira, relacionando os diversos modelos de análise até hoje

utilizados. O Referencial Teórico estuda as tendências no processo decisório,

analisando a estrutura decisória na concessão do crédito no Banco do Brasil, no

segmento estabelecido pelos objetivos da dissertação.

O trabalho é dividido em cinco seções: definição do problema, revisão de literatura,

metodologia, estudo do caso Banco do Brasil e conclusão.

A definição do problema traz a situação problema, os objetivos e a justificativa do

presente estudo.

A revisão de literatura apresenta, a partir da análise de alguns autores, o estudo da

forma da tomada de decisão e sua estruturação. É realizado um estudo do processo

decisório, contemplando-se modelos para análise do crédito, até se chegar nas formas

mais modernas de estruturação das informações para decisão dessa área, através,

inclusive, das chamadas teorias Neuro-Fuzzy.

A metodologia utilizada para a realização desta pesquisa está disposta em um capítulo,

onde se menciona o tipo de pesquisa, o plano de coleta de dados, a análise de dados, a

população-universo, a amostra e limitações metodológicas do estudo.

Os resultados práticos do estudo estão baseados no referencial teórico constituído,

onde é mostrado o modelo da hierarquia decisória, modelos de análise de crédito e

3

características de teorias decisórias do crédito, que estão ou não presentes no Banco

do Brasil.

Por fim, a conclusão apresenta algumas contribuições do estudo e o levantamento de

questões que podem servir de parâmetro para futuros estudos nesta área.

4

1 DEFINIÇÃO DO PROBLEMA

o presente estudo busca analisar, e entender, o processo através do qual as instituições

financeiras tomam decisões com o objetivo de conceder ou negar crédito a seus clientes.

1.1 DEFINIÇÃO DO PROBLEMA

Uma organização possui um sistema próprio de decisão, influenciado pelas variáveis

estabelecidas em seus mercados. Através de sua estrutura pré-definida, se compõe um

modelo de decisão influenciado por variáveis qualitativas e quantitativas.

o processo de decisão está sob uma estrutura organizacional, baseada numa estratégia,

planejamento e controle, sendo realizado através de um sistema de informação. Este

sistema passará a delinear um modelo decisório, que se tomará base para a decisão do

gestor (Bio, 1985).

Na gestão financeira dos bancos comerciais existe uma complexidade e uma pressão

pela análise direta de valores, que favorecem ou prejudicam a instituição de forma

instantânea. São analisados os fluxos monetários derivados das atividades exercidas,

evidenciando o sucesso ou insucesso das operações de crédito. Quando os valores são

significativos, a decisão não é exclusiva de um gestor, mas de um grupo de pessoas que

analisa a concessão do crédito, dividindo a responsabilidade da decisão (Gitman, 1978).

As pessoas que decidem estão preocupadas em maximizar a receita da instituição onde

trabalham, através de decisões corretas, que podem ser verificadas com a análise de

suas atividades operacionais.

Por um determinado período, as instituições financeiras utilizaram modelos de análise

extremamente quantitativos para tomada de decisão em relação ao crédito,

5

desconsiderando boa parte das informações qualitativas sobre o cliente, hoje tão

importantes para a tomada de uma boa decisão.

A preocupação com a maximização da receita, conduziu as instituições financeiras a

uma visão determinística, fazendo com que clientes potenciais fossem até mesmo

ignorados.

No Banco do Brasil ocorreu uma grande reformulação na forma como se tomam as

decisões com relação ao crédito, influenciada, até mesmo, pela mudança havida na

estrutura das instituições bancárias. Surge, assim, o problema da presente pesquisa: de

que forma são tomadas as decisões com relação ao crédito no Banco do Brasil?

1.2 OBJETIVOS

o objetivo geral e os objetivos específicos, a seguir enunciados, buscam delimitar o

tema central do presente estudo.

1.2.1 OBJETIVO GERAL

- Analisar a forma como são tomadas as decisões para concessão de crédito

no Banco do Brasil, levando-se em conta alguns modelos de apoio à decisão, utilizados

pelas instituições financeiras no Brasil e no exterior.

1.2.2 OBJETIVOS ESPECÍFICOS

- Verificar a transformação que ocorre no processo de decisão com relação

ao crédito no Banco do Brasil;

6

- Descrever as informações utilizadas para concessão de crédito às indústrias

moveI eiras no Banco do Brasil;

- Estudar os cenários utilizados para concessão de crédito à indústria

moveI eira e seus reflexos na tomada de decisão no Banco do Brasil.

1.3 JUSTIFICA TIV A

Ocorre uma mudança cada vez maIor no ambiente das organizações empresanalS,

havendo a produção de novos bens e serviços. Existe uma movimentação dos setores

econômicos e sociais que está mudando as características das organizações

(Drucker, 1999).

A diversidade de estruturas organizacionais, faz com que uma pessoa não consiga tomar

decisões sozinha. Isto envolve um grupo de pessoas que é influenciado pelas regras,

políticas e modelos da organização. A forma como as decisões são tomadas afetam

diretamente as organizações. Há, portanto, por de trás da decisão, uma repercussão de

eficiência no processo, que ao mesmo tempo conduz à ganhos ou perdas (Bretãs

Pereira, 1997).

As empresas tomaram-se mais complexas, sendo facilmente fragmentáveis e tomando o

meio empresarial cada vez mais dinâmico e competitivo. Isto exige que as decisões

sejam tomadas rapidamente, sob a pressão das oportunidades, mas de forma a expor a

organização ao mínimo possível de risco (Motta, 1994).

Os administradores precisam decidir com rapidez e cautela, conduzindo a organização

ao desenvolvimento através da conquista de mais clientes, superando a concorrência e

diminuindo os custos nas operações. Em mercados ágeis, é essencial a rapidez na

tomada de decisão, alcançando resultados satisfatórios. Para aumentar a eficiência é

preciso também aumentar as perguntas e as respostas, refletidas no escopo das

decisões.

7

Na administração financeira, a captação, aplicação e distribuição dos recursos

financeiros, são aspectos que determinam a eficiência da organização. A instituição

financeira opera de acordo com os objetivos e metas, trazendo segurança e credibilidade

em compromissos que assume perante terceiros. É um negócio que envolve a captação

de recursos de terceiros e analise de suas aplicações, devendo manter-se atualizada nas

atividades de crédito que exercita.

o ambiente atual das instituições financeiras toma-se cada vez mais complexo, visto os

cenários apresentados. Existe um declínio das vendas, expansão de algumas

organizações e ao mesmo tempo uma forte retração de outras. Observa-se, também, um

acirramento da concorrência, alterações freqüentes na política governamental dos países

e aumento na inadimplência.

Para conseguIr monitorar as empresas com o objetivo de diminuir o fiSCO, uma

instituição financeira precisa analisar aspectos relativos a estrutura de seus clientes. É

preciso verificar se as empresas às quais a instituição irá conceder crédito possuem um

planejamento financeiro detalhado, verificando o lucro das mesmas, seu faturamento,

custo fixo e variável, liquidez, endividamento do patrimônio, rentabilidade de produtos

e operações, entre outros aspectos. Observando as ações e resultados de seus clientes, as

instituições financeiras podem verificar se os tomadores de crédito estão obtendo

sucesso no que planejaram, gerando uma organização com mais liquidez (Gitman,

1987).

A globalização fez aumentar as responsabilidades das instituições financeiras, pOIS

existem agora diferentes câmbios para serem administrados, tendo, um mesmo produto,

diferentes valores em diferentes países. Aumenta a complexidade na tomada de

decisão, pois a ineficiência é conhecida de maneira rápida, sendo que seus reflexos vão

atingir diretamente os valores monetários da organização.

Admitida a complexidade existente no ambiente das organizações financeiras, em

especial no que se refere à tomada de decisão com relação ao crédito, esta dissertação

8

pretende contribuir para com o desenvolvimento do estudo desta área. Através da

pesquisa da instituição financeira Banco do Brasil, pretende-se estudar como são

aplicados os modelos tradicionais de análise, bem como se pretende verificar o nível de

utilização das novas teorias, a saber, Redes Neurais, Lógica Fuzzy e Neuro-fuzzy.

9

2 REVISÃO DE LITERATURA

Este capítulo analisará a mudança nas organizações, a transformação na estrutura

organizacional com relação a decisão, o processo de decisão do crédito nas instituições

financeiras, a relevância dos modelos de risco de crédito para o tomador de decisões e

as novas abordagens de análise de risco do crédito que começam a ser experimentadas.

2.1 A MUDANÇA NAS ORGANIZAÇÕES

A mudança organizacional se toma uma constante nas organizações modernas, sendo

fator de sohrevivência e de adequação aos novos princípios da administração. Há uma

necessidade de compreensão e assimilação das informações num tempo cada vez mais

reduzido, sendo fator determinante para o futuro (Ulrich, 1998).

Ulrich (1998) conceitua mudança como a capacidade da organização de melhorar a

concepção e implementação de iniciativas e de reduzir o tempo de ciclo de todas as

atividades organizacionais.

Urna organização precisa estar sintonizada com o processo de mudança, identificando

seus agentes. Isto ocorre quando a empresa consegue visualizar o ambiente e o espaço

que ocupa. Através de uma visão chamada "sistêmica-organizacional", é posslvel

estabelecer esta relação de harmonia.

Na Visão sistêmica, há um processo de flexibilização, onde o princípio é a adaptação da

estrutura organizacional, verificando se a mesma está de acordo com seu ambiente

interno e externo. Considera-se o sistema social, político e econômico, fazendo relação

com os aspectos internos da organização.

A Idéia de Ulrich (1998), da agilização das iniciativas com relação a mudança, toma-se

efetiva quando a organização começa a obter a visão de seu ambiente. Desta forma, a

10

estrutura se altera de acordo com as mudanças, não permanecendo uma visão interna

extremamente estática, capaz de isolar a organização.

A organização que só adapta sua estrutura organizacional quando percebe ineficiências

quanto à sua estratégia, processos ou planejamentos, está presa a uma estrutura estática.

Esta empresa enxerga através dos problemas que surgem, só conseguindo visualizar, em

sua maior parte, as conseqüências, perdendo a visão do agente causador.

A visão sistêmica é pré-requisito para o processo de adaptação de forma adequada à

mudança, mas deve estar aliada à visão da organização e seus objetivos. A empresa

precisa visualizar as oportunidades, mas tomar para si o que lhe é importante. Nesta

relação, destaca-se a chamada Visão Contingencial (Motta, 1994).

A Visão Contingencial permite uma ampliação da visão organizacional, onde percebe

se a dependência da organização e os fatores ambientais que a influenciam. A definição

da estrutura organizacional toma-se algo mais dinâmico, pois não existe maneira correta

de organizar uma empresa, mas uma visão de estrutura adaptativa (Argyris, 1992).

Com o passar do tempo vai se intensificando a sensação de insegurança, pois é difícil

para uma organização adaptar sua estrutura organizacional de acordo com seu ambiente,

já que ele vem se tomando cada vez mais instável. O que acontecerá com a tecnologia,

sociologia, valores sociais, movimentos populacionais, ninguém poderá prever. Se algo

pode ser considerado certo, é que os desafios irão convocar a capacidade coletiva para

melhor compreendê-los, onde o repensar das organizações, se conduzido desta forma,

será menos turbulento (Senge, 1999).

O ambiente instável das organizações traz aos gestores mais desafios, havendo maiores

esforços para compreender o ambiente de mudanças. Existe uma busca por modelos

que conduzam a respostas rápidas, que consigam acompanhar a evolução social,

política, econômica, e tecnológica (Oliveira, 1995).

11

A presença de desafios é cada vez maIor no contexto das organizações atuais,

ampliando-se os esforços para compreender as mudanças ocorridas no ambiente. Na

medida em que aumenta a turbulência, cresce a necessidade de flexibilização,

despertando um interesse maior das instituições para compreender as transformações.

Os desafios apresentados às organizações, podem se constituir em excelentes

oportunidades, que, se bem compreendidas e aproveitadas, representam vantagens em

relação à concorrência. Estas oportunidades nem sempre são facilmente percebidas pela

organização. O certo é que ocorrem em situações variadas e até mesmo de formas

imprevistas.

As organizações estão com dificuldades para compreender estas mudanças e analisá-las

de forma adequada, através de uma leitura que identifique oportunidades de

crescimento. Para compreender melhor a mudança, Oliveira (1995) classifica três

maneiras de lidar com a complexidade instalada. Trata-se da mudança linear, caótica e

abrupta.

A mudança linear é gradual, evolucionária ou progreSSIva. Esta pode ser melhor

percebida ao se estudar detalhadamente as alterações de uma organização ao longo do

tempo, pois costuma representar ajustes ou correções de gestores diante das pressões do

dia-a-dia.

A mudança caótica costuma alterar radicalmente o modo operante de uma empresa, uma

vez que pressupõe a revisão dos objetivos e a adoção de novas estratégias

organizacionais. Esta , tende a ser menos freqüente e toma-se maIS comum em

ambientes turbulentos e competitivos. Existe uma certa suposição de que a mudança

caótica compreende um tipo de mudança difícil de ser prevista ou planejada, sendo de

pouco controle gerencial dos seus agentes. Caracteriza-se, assim, por movimentos

decorrentes de práticas ou ações diferenciadas, sem qualquer tipo de padrão de

comportamento previamente identificado.

O tipo de mudança abrupta, ocorre a partir de circunstâncias especiais ou de fatos

esporádicos advindos, por exemplo, de uma inovação de produto ou de processo, de

uma nova legislação, ou mesmo da entrada de novas lideranças ou governantes. Neste

12

caso, a possibilidade de previsão é restrita, pois a mudança tende a estar diretamente

relacionada a um acontecimento totalmente novo ou inusitado, à descoberta de uma

nova tecnologia ou de uma nova tendência no mercado. Esta forma de mudança também

costuma impulsionar alterações radicais no rumo dos negócios.

Para entender cada uma dessas mudanças, é necessário obter uma estrutura

organizacional que consiga lidar com este ambiente mutante. Desta forma, haverá uma

transformação nos principais processos de uma organização, buscando a melhoria

contínua.

É precIso estruturar através de alternativas inovadoras, recriando, dividindo e

suprimindo setores, departamentos ou unidades de negócio. É necessário identificar os

agentes que geram mudança, além de eliminar conflitos presentes na estrutura

organizacional e redefinir funções (Motta, 1994).

A possibilidade de ignorar a mudança, fingindo não enxergar as transformações que

ocorrem no ambiente, é atitude de organizações não comprometidas. Estas empresas

estão escondidas numa forma de alienação, onde a não-decisão as isenta das

conseqüências, pois ficar isolado causa uma sensação momentânea de conforto

(Morgan, 1996).

Uma organização isolada, certamente irá conVIVer com a solidão do não

compartilhamento de fatos novos, significando um comportamento regressivo e

destruidor. Este tipo de comportamento conduz a organização a uma estrutura

organizacional ineficiente.

Administrar um negócio, no ambiente de incertezas e mudanças extremamente rápidas

em que vivemos, é o maior desafio dos gestores. Para sobreviver com sucesso, as

organizações precisam, cada vez mais, oferecer produtos e serviços rapidamente

adaptados às expectativas dos clientes.

13

É preciso buscar um equilíbrio entre o risco de desestabilizar a organização e o risco de

mudar muito devagar. Num ambiente de negócios caracterizado por rápidas mudanças,

o estabelecimento deste equilíbrio depende da habilidade administrativa de cada

organização. Toda escolha implica num risco e num retorno. Não fazer nada,

geralmente leva à estagnação da organização (Burgin e Koss, 1993).

No desenvolvimento desta dissertação, será analisada com mais profundidade a questão

do risco, dando-se ênfase aos processos relacionados com a concessão de crédito nas

instituições financeiras. Na seqüência, o trabalho continua analisando a estrutura

organizacional, além de discutir as transformações no processo de decisão, o

planejamento da decisão, as mudanças nas instituições financeiras, até chegar ao seu

objetivo principal, que é aliar a estrutura organizacional à tomada de decisão, através de

técnicas de análise de crédito com o uso da informação.

2.2 A TRANSFORMAÇÃO NA ESTRUTURA ORGANIZACIONAL

A estrutura organizacional das empresas sofreu uma grande transformação, pOIS

estruturas rígidas não servem para assimilar as mudanças necessárias para o

desenvolvimento de uma organização. A evolução de uma organização depende da

redução da complexidade da sua estrutura. Estruturas simples e flexíveis representam

um importante recurso estratégico para o desenvolvimento das organizações.

Independente do tamanho de uma empresa, ela deve estar adequada às exigências de seu

ambiente competitivo (Drucker, 1993).

2.2.1 AS TRANSFORMAÇÕES NA TOMADA DE DECISÃO

A decisão é tomada em relação a uma ação a ser implementada, num quadro em que são

descritas as possibilidades futuras, através do uso da interpretação . Deste modo, se

pratica uma ação decisória com caráter de execução. Assim, as decisões são tomadas em

14

função de algum problema a ser resolvido, alguma necessidade a ser satisfeita, ou com

relação a algum objetivo estabelecido (Simon, 1965).

As organizações traçam modelos, possuindo cada qual o seu modelo decisório, através

do qual definem e avaliam previamente os problemas. Chega-se, desta forma, a

possíveis alternativas para solução dos problemas. Existem variáveis chaves que

interferem num processo decisório efetivo, passando por diferentes níveis hierárquicos

numa estratégia organizacional (Freitas, 1993). Estes níveis são devidamente descritos

na figura 2.1 que segue:

Figura 2.1: Os Níveis Hierárquicos

Ianejaml9nto e contrde Adminis1ra1i\lO

Contrde Op;:rradonal

Abran gªncia ~ imp:Jrtància das decisoos

1 Fonte: Macadar,(1998) apud Freitas, Becker, Kladis e Hoppen, (1997)

o nível operacional, descrito na figura 2.1, utiliza, na maior parte das organizações,

regras e procedimentos pré-estabelecidos. As atividades operacionais são programadas,

e seus procedimentos são bastante instáveis, mas que resultam numa ação imediata.

No nível tático, onde as decisões normalmente estão relacionadas com controles

administrativos, o processo decisório gira em tomo de questões do controle das

operações e formulação de novas regras de decisão. Existe, neste nível, a necessidade de

informações sobre o funcionamento do negócio, com destaque para questões de

planejamento.

15

No nível estratégico da organização, as decisões englobam ainda a definição de

objetivos, políticas e critérios gerais para traçar o curso da organização. Neste nível são

definidas as estratégias gerais da organização.

As organizações, no que se refere aos níveis hierárquicos, são analisadas sobre estes três

prismas. Não há uma clara separação entre os níveis, sendo que a abrangência e

importância das decisões aumentam na medida em que as decisões ocorrem nos níveis

superiores da organização.

Quando uma organização visualiza a tomada de decisão nos seus diferentes níveis

organizacionais, ela está orientada para o objetivo. O pensamento e as ações estão

intimamente ligados ao processo decisório, no sentido de definir o problema, avaliar

possíveis alternativas e, finalmente, atingir os resultados almejados pela decisão.

Na tomada de decisão existem variáveis importantes que interferem no processo. A

figura 2.2, que segue, procura ilustrar estas variáveis.

Figura 2.2: Variáveis do Processo Decisório

Fonte: Freitas (1993, p.74)

A figura 2.2 mostra a tomada de decisão, onde os objetivos da organização e os critérios

para decisão estão intimamente relacionados. O decisor, através dos valores, crenças e

16

recursos da organização, faz um balanceamento da ação a ser tomada. Com base nas

informações, ele irá constituir uma situação de certeza ou complexidade, onde o

conteúdo da informação terá influência sobre a decisão (Freitas, 1993).

As decisões tornam-se cada dia mais complexas, em função da intensa movimentação

das variáveis decisórias. Existe uma pressão cada vez maior pela rapidez nas decisões e,

ao mesmo tempo, uma exige-se redução dos riscos financeiros e de imagem das

organizações, sem perda de mercado.

As equipes administrativas são hoje consideradas as geradoras da ação da decisão, pois

a responsabilidade é diluída, diminuindo a pressão causada pelo tempo e eficiência da

decisão. As decisões individuais atuam através de ações diversas, com opiniões e

conclusões muitas vezes pouco coerentes.

A intensificação das ações também produz seus reflexos, com um ambiente de muitas

alternativas a serem consideradas, aumentando ainda mais a complexidade da decisão. É

preciso, por isso, ampliar os conhecimentos e domínios técnicos, que se traduzem em

atitudes positivas para melhorar a identificação do problema. É necessário colher,

classificar e analisar as informações, criando meios de relacionar as alternativas para

melhor decidir (Moreira, 1996).

2.2.2 O PLANEJAMENTO DA DECISÃO

Através de um modelo, é possível criar pré-estrutura que dará maior segurança ao

decisor, classificando-se os tipos de decisão. Algumas são repetitivas, acontecendo em

um ciclo determinado de tempo. São as programadas. Outras acontecem de forma

imprevista, sendo consideradas não-programadas (Simon, 1965).

Nas decisões programadas é possível estabelecer regras e procedimentos antes que se

exija a execução. São tomadas num ambiente de baixa incerteza, sendo facilmente

delegáveis e com riscos insignificantes.

17

Em decisões não-programadas, existem poucas regras a seguir, caracterizando-se por

esquemas programados fracos. Este tipo de decisão é mais arriscado, pois dificilmente

podem ser estabelecidas regras ou esquemas específicos. As decisões programadas e

não-programadas podem ser melhor vistas na figura 2.3, a seguir apresentada.

Figura 2.3 : Tipos de decisão

programadas não pfOJramadas

Fonte: Simon, 1977

A questão chave, para diminuir o nível de incerteza da decisão, está em se estabelecer a

previsibilidade das alternativas colocadas na situação que se vai analisar. Criam-se

alternativas de acontecimentos e o que se fará se elas realmente se concretizarem.

Analisa-se, neste caso, o tipo de risco que se pretende assumir, traçando compensações

para ele.

As decisões não programadas podem ser reduzidas a sub-decisões, ou seja, aplicando

conhecimentos do decisor. Existe a transformação das decisões não estruturadas, em

elementos familiares, onde é feita uma estruturação através de uma teoria que

constituirá um modelo próprio do decisor (Simon, 1965).

Uma questão importante para tomada de decisão é a previsibilidade das alternativas que

cada situação põe à disposição do decisor. Com isto, se constitui a base para o cenário,

onde se consegue visualizar as conseqüências da decisão a ser tomada.

o conhecimento dos resultados da ação constitui um conjunto de alternativas,

avaliando-se a magnitude do risco, mas principalmente o caráter do risco da decisão.

Avaliam-se três condições para avaliação de alternativas: certeza, risco e incerteza.

18

Confonne o nível decisório, as condições se tomam mais próximas de cada situação,

como se pode verificar na figura 2.4 (Turban, 1995)

Figura 2.4 : Bases da Tomada de Decisão

Compldo ('ll/lhêOmento

Certc:La

AlIIucnt{' Ui.! C\Jllheól1lt:ll!u ..

RISCO

Diminuiçào du ('ollhccimentQ

Fonte: Turban, 1995 pág. 96

[gnoLJ.nda Tutal tllt.:t!l'ta:l

A figura 2.4 ilustra as três condições possíveis para avaliação de alternativas, confonne

Turban, 1995. São analisadas certeza, risco e incerteza. Estas três variáveis estão

inseridas na figura 2.4 onde se relacionam, pois não podem ser analisadas

separadamente.

Quando analisamos a figura 2.4, é possível visualizar o que se chama de completo

conhecimento, ou seja, a certeza em relação ao objeto da decisão. Quanto maior o nível

de conhecimento que se tenha em relação ao objeto de decisão, menor tende a ser o

fISCO.

Ao caracterizar-se o desconhecimento em relação ao objeto da decisão, onde não se

consegue estabelecer múltiplas conseqüências da decisão tomada, temos uma situação

de risco maior.

A decisão, com base nas infonnações, é capaz de reduzir a incerteza, conseqüentemente

diminuindo o grau de risco. A infonnação é uma ferramenta de apoio ao decisor, em seu

processo de tomada de decisão, sendo responsável pela agilidade e eficiência do

processo.

19

A seguir será analisada a informação e sua importância para o processo decisório nas

organizações.

2.2.3 A DECISÃO COM BASE NAS INFORMAÇÕES

Conforme visto até o momento, a decisão é tomada com base num objeto estabelecido,

havendo um caráter de execução relacionado com algum problema a ser resolvido. O

objetivo final é chegar a uma boa decisão, que minimize os riscos. Isto ocorre através do

conhecimento do objeto da decisão, que acontece com base em informações (Simon,

1965).

A informação é elemento fundamental que compõe o processo decisório, embasando os

questionamentos e estabelecendo questões alternativas, representadas no caráter de

execução da decisão. Informação reduz a incerteza, tendo elevado valor no processo

decisório, pois amplia as possibilidades positivas associadas aos resultados esperados

(Davis e Olsen, 1987).

o processo decisório só se toma mais eficaz, com base no uso de informações, se elas

forem direcionadas para o objeto da execução da decisão. É preciso portanto observar

que as informações só têm valor se afetarem a decisão, ou curso de sua ação. As

informações orientadas para decisão, possuem, portanto, certas características, conforme

Macadar (1998) apud Davis e Olsen (1987):

A informação tem valor surpresa;

A informação reduz a incerteza;

A informação somente tem valor se altera uma decisão;

À medida que a informação se volta para o objetivo do decisor, seu valor

aumenta;

A informação tem valor maior se está disponível quando ele precisar.

20

Todos estes requisitos fazem com que a informação tenha valor para a decisão, o que

não dispensa a habilidade do decisor para utilizá-la. Se não houver esta habilidade,

estará se incorrendo em desperdício de recursos no investimento com informações que

não são utilizadas, ou não representam qualquer valor para a organização.

A informação exige características de pesquisa, que seja devidamente estudada, que

produza conhecimento e, finalmente, que se transforme em ação efetiva. É preciso,

antes de se tomar a decisão, obter informações a respeito do objeto da decisão, pois

apostar nos resultados que uma decisão errada pode causar, é uma resposta impulsiva ao

problema (Freitas, 1996).

Através de um exemplo sugerido por Freitas (1996), da reflexão sobre o homem-estudo

e o homem-ação, pode-se compreender melhor a ligação existente entre a informação e

a decisão. A necessidade das pessoas em agir, e cada vez com um período de tempo

mais curto, faz com que aumente a tendência por decisões por impulsão, aparecendo,

com destaque, o termo "apostar". A figura que segue é utilizada em Freitas (1996) para

explicar a relação entre a pesquisa e a prática, mas serve bem para a questão do estudo

informação-decisão:

Figura 2.5: Importância da informação

E:\periêl1l:ias. impressücs.crent;as Pen:cr~Úô. conscientes ou nuo

F ontcs do homem de estudo -----. Sistema de infonnaçãu fonnaJizado (SI Adminisu'ati\'o, atividades de pesqui!'.a si!'.temàtica)

Rumo li S,sft:mm de "!Iúrma~'iio /I1(/III/l'os porJmjúrtlwlS

Fonte: Freitas (1996)

Conforme a figura 2.5, o decisor, pela necessidade de agir, pode responder de duas

formas: apostando ou avaliando. Na primeira, utiliza a resposta impulsiva, respondendo

Blet.JOTECA M'.Rr8 tcfJF.;QtE srrt.(J~'SEN FUNDACAo GETULIO VARGAS

21

a ação com ação. Na segunda, antes de agir consulta fontes, percebe desvios entre

relações, faz reflexões, examina informações formais que estão no sistema de

informações da organização.

A decisão tomada através da informação, com sistemas de informação formalizados,

leva a uma decisão com reflexos mais positivos do que a simples reação. A aposta,

utilizada como forma de decidir, leva ao aumento do risco, pois é tomada sob a

incerteza, sem avaliar qualquer conhecimento do decisor (Turban, 1995).

Existe a crença de que os sistemas de informação relacionados com a decisão, partem na

direção da forma intuitiva, porém devidamente formalizados, conforme ilustra a figura

2.5. A maneira como são tomadas as ações, depende muito de como se caracteriza a

forma concreta da decisão no dia a dia de uma organização.

o processo decisório pode se apresentar muito complexo, não permitindo que as

decisões sejam tomadas com base na ação pela ação, através da impulsão. As

organizações procuram diminuir o risco do erro com a decisão através do aumento do

conhecimento do decisor, com a constante utilização das informações chaves em

direção ao objeto da decisão (Turbam, 1995).

As decisões preCIsam ser tomadas rapidamente sem expor a organização ao nsco

financeiro, o que se toma possível através da flexibilização na disponibilização das

informações. Para que isto ocorra, é necessário sintonizar as informações com os vários

níveis hierárquicos, gerando dinamismo através da conquista da flexibilidade na tomada

de decisões (Comella, 1994).

A estrutura hierárquica mostrada anteriormente na figura 2.1, onde se caracteriza a

presença de uma verticalização na adoção das informações, dificulta a decisão tomada

de forma rápida e eficiente. Cada nível hierárquico necessita de informações com suas

características adequadas, mas a capacidade de resposta depende de uma estrutura

organizacional não rígida. Esta estrutura não pode tomar-se complexa para a decisão

com base em informações. Comella (1994) sugere um modelo de fluxo de informações

22

onde existe a substituição dos modelos de estrutura hierárquica tradicionais. É possível

verificar isto na figura que 2.6.

Figura 2.6: Modelo de Fluxos de Informação em uma Empresa

EMPRESA INIlUSTRI!l.L

ORIENI !l.CÃO POR !Í.REAs FUNlION .... 'S

~ f-OPER~C!l.O Z=s,ru.fO MJ\CJ\IO

(

COMP!l.RTLHAMENIO O~ INFORMA.J;íi:o

OfllENl ACÃO POR T.I\REf)l5

Fonte: Marchand (Apud Cornella, 1994)

É necessário que haja a sintonização das informações entre os diversos níveis

hierárquicos da empresa, com o que a complexidade existente na organização é

distribuída entre seus diversos níveis. O achatamento da pirâmide hierárquica faz com

que haja uma sintonização de informações entre a planificação, controle e operações

evitando a mera transição de dados entre os níveis hierárquicos.

É preCISO sempre diferenciar dados, informação e conhecimento, para compreender

melhor o modelo proposto por Cornella (1994). A seguir cada um é devidamente

identificado, com suas características particulares:

Dados

Eles representam o elemento básico a partir do qual percebe-se uma realidade, conjunto

de fatos distintos e objetivos, relativos a eventos. São os registros estruturados das

transações, feitos pela organização. Pode-se dizer, também, que é toda e qualquer

representação, de um fato ou de uma situação, ainda não submetido à metodologia para

a produção de informação, sendo no entanto sua base.

23

Dados, assim, não têm o objetivo de informar, visto que nem todos têm utilidade para a

organização. Eles podem ser ilimitados, portanto devem ser selecionados para que haja

utilidade em termos de informação.

Informação

Os dados coletados, capazes de diminuir o nível de incerteza na tomada de decisão, se

caracterizam como informação. É extraída através do processamento dos dados obtidos,

com a utilização de uma metodologia, onde há ênfase na avaliação e conclusão sobre os

fatos ou situações. A informação é obtida através da seleção dos dados estabelecidos no

contexto, otimizando assim os resultados a serem alcançados, diminuindo a incerteza e

aumentando a eficiência da tomada de decisão.

Conhecimento

A intensidade da concorrência vivida pelas organizações atuais, faz com que haja uma

busca por diferencial competitivo. Para enfrentar esse desafio, buscam-se cada vez mais

dados, que devem ser transformados em informação relevante num período cada vez

menor de tempo. Através da coleta destes dados, sua análise e transformação, a

organização vai ampliando sua visão sistêmica sobre o comportamento do mercado,

além de identificar suas tendências. Isto se chama conhecimento, que é o conjunto de

informações sobre o ambiente competitivo, adquirido através de informações

diferenciais.

Compreendendo estes três conceitos, consegue-se enxergar a dificuldade presente em

estruturas organizacionais rígidas. Há entre os níveis hierárquicos a passagem de dados,

ou seja, fragmentos da informação. Desta forma não se consegue uma ligação rápida de

informações para decisão entre os níveis de uma organização.

Os agentes da decisão ficam presos ao que anteriormente foi mencionado, ou seja,

responder a uma ação com outra ação, levados pelos aspectos impulsivos, onde não

existe a presença de estrutura que privilegie as tendências das ações intuitivas, através

de um sistema de informações formais (Freitas,1996).

24

Se as infonnações passam entre os níveis organizacionais, onde os decisores a elas têm

acesso, eles provavelmente terão uma visão mais apurada a respeito do objeto da

decisão, não se resumindo, o processo decisório, a um conjunto de dados que transitam

pela alta organização e que após são repassados através de ordens de como fazer.

Com a disponibilidade das infonnações, os decisores terão a seu favor a acumulação do

conhecimento, assim tendo detenninadas situações onde o caminho entre a direção e a

operação se toma mais curto. Havendo o conhecimento a respeito do objeto da decisão,

diminui-se o grau de risco e implanta-se a possibilidade de aumento da eficiência das

decisões planejadas e não planejadas. Existirá, nas ações dos decisores, a orientação

para as tarefas, onde se conseguirá visualizar o todo complexo da organização,

tomando-se decisões de fonna a resolver os problemas e conseguindo visualizar os

reflexos causados na organização (Freitas,1996).

Quando existe uma contextualização da decisão, diminui-se o grau de insegurança da

ação , uma vez que ela estará estruturada a partir de infonnações significativas.

Infonnações que podem ser geradas por todos os níveis da organização. Esta é a

proposta do modelo que segue, onde existe uma estrutura organizacional, que incorpora

diversas áreas de fonna integrada e participativa num processo de geração da

infonnação voltado para a tomada da decisão.

2.2.4 A GERAÇÃO DE INFORMAÇÕES PARA DECISÃO

A infonnação não tem qualquer valor para a organização se não tiver um valor prático,

sendo tão importante quanto a acumulação do conhecimento do decisor. A organização

precisa buscar a infonnação importante para seus processos decisórios através do

estabelecimento de infonnações chaves (McGee & Prusak, 1994).

A busca de infonnações chaves é de extrema importância para o negócio, pois são elas

que direcionam a tomada de decisão. Existe um emaranhado de infonnações a respeito

das empresas, porém, o que interessa é um número reduzido de infonnações críticas.

25

Através destas infonnações é possível estabelecer a situação de uma organização,

encontrando-se um apoio seguro para a decisão.

Existe um modelo de gerenciamento da infonnação abordado por Rockart (1979), onde

se buscam as chamadas infonnações críticas de sucesso. Este modelo leva em conta as

se guintes caracterí sti cas:

- Estrutura da indústria particular. Cada indústria, por sua natureza, tem um jogo de fatores de sucesso crítico que são determinados pelas características dela própria;

- A estratégia competitiva, posição da indústria e localização geográfica. Cada companhia em uma indústria está em uma situação individual determinada por sua história e estratégias competitivas atuais.

Este sistema de infonnações serve para avaliar o desempenho de uma organização,

através da análise dos seus indicadores mais importantes. O objetivo é fazer um

gerenciamento eficaz, com o estabelecimento de controles para o desenvolvimento de

uma organização.

Neste modelo sugerido por Rockart (1979), existe uma coleção de infonnações sobre o

mercado, tecnologia, clientes e concorrentes, tendências externas e políticas sócio

econômicas. As empresas não devem confiar em infonnações imprecisas, sendo

importante desenvolver mecanismos para infonnações consideradas críticas.

o modelo de Rockart (1979) gera a base para a gestão da infonnação, estabelecida

dentro de uma organização através de seus fatores críticos de sucesso, onde se

estabelece um planejamento da organização a ser seguido. O modelo sugerido por esta

dissertação é um sistema de infonnações que alimente o decisor com relação a análise

de outras organizações.

A seguir serão analisados modelos que servem de ferramenta para concessão do crédito

em instituições financeiras. Através do estudo do processo de concessão de crédito em

uma instituição financeira, poderá observar-se a evolução destes modelos de análise de

risco, que passam de mero sistema de cadastro de dados do cliente para uma análise

mais empírica do decisor, chegando à fonnulação de modelos que usam a inteligência

26

computacional para a tomada de decisão nas instituições financeiras.

2.3 O PROCESSO DE DECISÃO DE CRÉDITO NA INSTITUIÇÃO FINANCEIRA

A instituição financeira capta recursos com o objetivo de, posteriormente, aplica-los de

maneira eficiente. Assim como é importante fazer uma captação de forma adequada, as

instituições financeiras também precisam analisar criteriosamente as oportunidades de

investimento dos recursos a elas confiados, garantindo seus resultados e a segurança do

sistema como um todo.

Este tipo de organização precisa estar atualizado em suas informações, especialmente

em relação ao mercado das linhas de crédito oferecidas. A preocupação, no âmbito do

processo decisório, aumenta ainda quando estas empresas estão inseridas em mercados

onde existem clientes que possuem aumento ou declínio súbito das vendas, expansão ou

retração de mercados, elevação de preços, concorrência acirrada, inflação, alterações na

política governamental e inadimplência (Gitman, 1987).

As instituições financeiras sentem de forma imediata a alteração no faturamento das

empresas, pois isto determina a capacidade de pagamento dos empréstimos que

concedem. Para tentar controlar as variáveis que influenciam, se faz um planejamento

detalhado, buscando monitorar de forma eficiente o lucro, faturamento, custo, fluxo de

operações e liquidez dos clientes. Estes fatores estão diretamente ligados a saúde

econômico-financeira das empresas, sendo imprescindível monitora-Ios como forma de

apoiar as decisões.

Ao se falar em homem-ação, assentado em uma estrutura formal de sistema de

informação, pode-se considerar a possibilidade de o mesmo, através de ações

equivocadas, imputar prejuízos à organização. Quando se trabalha com dinheiro, lida-se

de forma mais direta com o risco. O executivo do mercado financeiro tem, em relação

ao erro com determinado produto em uma indústria, uma pressão maior em tomo do seu

27

objeto, ou ação, da sua decisão, pois, ao conceder ou negar o crédito a algum cliente, o

risco está diretamente relacionado com um valor monetário. (Gitman, 1987).

o processo de decisão e o risco mencionado anteriormente por Turban, (1995), não

dependem somente do conhecimento acumulado pelo decisor, mas principalmente das

informações a respeito do cliente, onde, estas, se prestadas de forma atualizada e

verdadeira, conseguem estabelecer variáveis importantes no processo decisório da

concessão do crédito.

Diante da complexidade do processo decisório nas instituições financeiras, toma-se

muito importante fazer uma análise mais aprofundada do assunto. A seguir será

analisado o crédito como negócio, onde a medida do risco se toma importantíssima para

a boa decisão, juntamente com outras variáveis do processo, até aqui avaliadas. Neste

contexto, os modelos de análise de risco do crédito tomam-se tema principal deste ponto

em diante, uma vez que, quando se fala em concessão de crédito, se constituem no

principal elemento de apoio à tomada de decisão.

2.3.1 A FUNÇÃO DO CRÉDITO

o papel histórico dos bancos tem sido a intermediação entre agentes econômicos com

posição orçamentária superavitária, que podem financiar as necessidades de

investimento e consumo dos agentes com situação orçamentária deficitária. A função

do crédito nestas instituições, consiste em avaliar a capacidade de pagamento do

tomador, visando assegurar a reputação e a solidez do banco. Dar segurança aos

depositantes, sobre os valores confiados ao banco, e garantir o retomo dos acionistas,

são objetivos fundamentais, tudo dependendo de decisões adequadas em relação aos

créditos concedidos, o que envolve uma correta definição do risco oferecido pelos

clientes (Silva, 2000).

28

2.3.2 O CRÉDITO COMO NEGÓCIO

Dado seu significado estratégico para os gerentes de contas verdadeiramente

interessados em realizar negócios rentáveis e seguros, a seguir encontra-se transcrito

mais um trecho do livro de Silva (2000). Segundo o autor:

"áreas de crédito com posturas pró-ativas, avaliando empresas, conhecendo a forma como essas empresas operam, bem como suas necessidades de recursos, podem dar a seus bancos condições de saírem na frente, com vantagem competitiva ...

... muitos gerentes de contas, ao invés de ficarem dizendo que os clientes não gostam de fazer cadastro, deveriam usar sua habilidade de vendas para vender ao cliente a conveniência de fornecer as informações para gerar uma relação de parceria mais clara e mais segura. Para estruturar e fundamentar uma operação, o banco precisará conhecer o cliente, sua forma de operar e suas necessidades. Precisará identificar entre seus produtos aqueles que se ajustem às necessidades do cliente. f;; evidente que precisará também, e principalmente, avaliar o risco de crédito. Então, está claro que Crédito e Marketing precisam estar muito próximos.

2.3.3 RISCO DO CLIENTE OU RISCO INTRÍNSECO

Está diretamente relacionado com o tomador do crédito e decorre de suas

características, envolvendo os chamados "Cs" do Crédito, quais sejam: Capital, Caráter,

Capacidade e Condições. A partir da avaliação desses elementos chega-se ao risco do

cliente (risco intrínseco), que possibilitará a determinação do volume de empréstimos,

sua precificação e respectivas garantias, além de outros elementos integrantes de uma

política de crédito (Silva, 2000).

Em termos genéricos, o Capital está relacionado com a análise financeira e patrimonial

do tomador, o Caráter refere-se à intenção desse tomador em cumprir a promessa de

pagamento, enquanto Capacidade envolve o gerenciamento da empresa e Condições

trata de aspectos externos à organização, envolvendo fatores não controláveis pela

mesma, tais como concorrência, flutuações econômicas e eventos naturais, onde as

inundações e secas aparecem como exemplos desses últimos.

29

o risco do cliente, risco intrínseco, ou rating, é apresentado por meio de um código ou

classificação, que fornece urna graduação de risco, desde o mínimo até o mais elevado.

Do ponto de vista dos bancos, há cada vez maior preocupação com esta questão, uma

vez que as próprias autoridades monetárias, buscando assegurar um funcionamento

saudável da economia e evitar o elevado custo social dos impactos negativos sobre o

chamado risco sistêmico, têm exigido maior rigor na concessão de créditos e respectivas

alavancagens e aprovisionamentos para créditos de liquidação duvidosa, tudo girando

em tomo do risco de crédito apresentado pelos tomadores de empréstimos (Pereira,

2000).

2.3.4 A POLÍTICA DE CRÉDITO

Ainda segundo Silva (2000, pág. 103), "as políticas, em administração de empresas, são

instrumentos que determinam padrões de decisão para resoluções de problemas

semelhantes. Determinado problema que surge ocasionalmente pode exigir uma tornada

de decisão singular, segundo suas peculiaridades, não sendo possível estabelecer-se

políticas. Quando, entretanto, tratar-se de fatos repetitivos, recomenda-se a adoção de

uma política de resolução."

A partir disso, podemos entender que as políticas se constituem em verdadeiros guias

para a tomada de decisão, facilitando o processo, dando uma certa consistência e

padronização aos resultados esperados.

Dada a sua importância, as políticas de crédito devem ser definidas pelos escalões

superiores da organização, tais como Conselho de Administração ou Diretoria.

Ao contrário das empresas comerciais, onde a inadimplência, quando não resolvida pela

devolução da própria mercadoria, limita-se ao custo incorrido pelo comerciante, os

prejuízos de um banco, decorrentes de um não recebimento, alcançam o valor total

emprestado mais o custo do respectivo funding. Tal fato justifica a adoção de critérios

mais rigorosos no processo de concessão de crédito por parte das instituições financeiras

(Richers, 1981).

30

Entre os principais componentes de uma política de crédito, destacam-se as normas

legais, a definição estratégica e os objetivos a serem alcançados pela instituição

financeira e a sua estrutura organizacional.

No que se refere às normas legais, um dos principais parâmetros a ser observado, no

Brasil, é aquele traçado pela Resolução nO 2.099 do Banco Central do Brasil, que

estabelece a necessidade mínima de um Patrimônio Líquido Ajustado de 11% em

relação aos ativos ponderados pelo risco. Tal determinação, dependendo da estrutura de

capital de cada instituição, poderá implicar na retração do oferecimento de empréstimos

por parte dos bancos, ou mesmo re-direcionamento de seus investimentos (Edward, et.

aI, 1995).

Quanto à estratégia e objetivos a serem alcançados pela instituição, registramos que os

critérios de análise e concessão de crédito devem estar ajustados às características do

tomador, sempre contemplando as diferentes performances observadas em cada

segmento de clientes. Assim, os modelos que analisam uma pequena empresa devem ser

diferentes daqueles destinados a analisar uma empresa de grande porte, uma vez que

suas práticas contábeis, comerciais e administrativas, normalmente, são conduzidas de

formas diversas.

As políticas de crédito, por sua vez, serão diferenciadas conforme o volume de negócios

e lucratividade pretendidos pela instituição, apresentando-se mais liberais quando busca

maior participação no mercado, ou mais restritivas quando pretende manter ou reduzir

o seu "market share" atual.

A estrutura organizacional, por sua vez, acaba por definir a delegação de poderes aos

executivos da instituição, num quadro em que as alçadas para decisão de crédito podem

ser individuais, conjuntas ou colegiadas, ou mesmo contar com órgãos de suporte com

competência especializada. O porte da agência também pode determinar o valor de

alçada do seu gerente, uma vez que as agências maiores, com maior complexidade

administrativa e operacional, exigem, em princípio, um gerente tecnicamente mais

qualificado, com formação compatível para atender, inclusive, grandes empresas. Seria

incoerente manter um profissional de alto nível técnico e cultural atendendo a pequenos

31

clientes, assim como seria inadequado colocar um gerente sem o preparo necessário

para administrar negócios de maior amplitude (Ansoff, 1977).

o gerente que detém um grau apurado de conhecimento é colocado em agências

maiores, onde existe a exigência por profissionais mais qualificados. Diminuindo,

portanto, o grau de risco de uma decisão errada, em um objeto de decisão considerado

mais complexo. Ocorre nestes casos, o mencionado por Turban (1995), onde o decisor

que possui um grau de conhecimento maior sobre o objeto da decisão, em função das

informações acumuladas e interação com o objeto, diminui o risco, pois ele consegue

enxergar os reflexos de sua decisão de melhor forma.

2.3.5 CULTURA DE CRÉDITO

Pela importância que toma a cultura do crédito, se faz necessário comentar os

ensinamentos de Caouette (1999, pág. 27-37), listando, a seguir, algumas de suas

colocações a respeito do assunto:

• "A alta administração deve estabelecer uma zona de segurança para a assunção de riscos e garantir que pessoas dentro da organização a entendam e continuem com ela. "

• "A busca pelo crescimento lucrativo comumente põe negócios em um curso de colisão com seus limites de riscos. "

• "Tendo estabelecido uma zona de riscos permissíveis, a alta administração deverá, então, apresentar a dinâmica e os parâmetros dessa zona às pessoas de toda a empresa. "