Méthodes d’apprentissage

statistique (« Machine Learning »)

Journées d’Etudes IARD

Niort, 21 Mars 2014

Fabrice TAILLIEU

Sébastien DELUCINGE

Rémi BELLINA

© 2014 Milliman. All rights reserved

2

Sommaire

Introduction

Les méthodes d’apprentissage statistique

Illustration

3

Le marché de l’assurance non-vie est extrêmement compétitif

en France, ce qui fait peser une incertitude importante sur les

marges des compagnies.

Plusieurs facteurs accentuent ce phénomène, notamment :

– L’aggravation des charges sinistres sur certaines branches (accidents corporels

lourds, assurance santé, événements climatiques, …)

– L’environnement économique et financier

– Les changements législatifs (réforme FGAO, fin de la différenciation liée au critère

de genre, loi Hamon, entrée en vigueur de Solvabilité II, …)

– L’incertitude liée à de nouveaux risques (risques technologiques, risques

climatiques, …)

Introduction L’environnement du marché de l’assurance

4

Introduction L’environnement du marché de l’assurance

0

1

2

3

4

5

6

7

0

10

20

30

40

50

60

70

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Cotisations acquises (Mds €)

Résultat technique (Mds €)

Résultat net comptable (Mds €)

Source : Rapport annuel FFSA 2012, Sociétés dommages

Les résultats des compagnies s’en ressortent fortement :

5

Dans ce contexte, il est primordial pour toute compagnie :

– D’identifier les segments de clientèle fragilisant ses résultats, ou à l’inverse ceux

qui peuvent êtres créateurs de richesse

– De suivre les résultats des affaires en portefeuille de manière objective,

indépendamment de la structure tarifaire utilisée lors de la souscription de ces

affaires

– D’être capable d’identifier les actions à mettre en œuvre, et dans la mesure du

possible avant ses concurrents

– De mettre en œuvre les actions nécessaires pendant les périodes de

renouvellement (résiliations, augmentations/baisses tarifaires) et tout au long de

l’année (suivi de la performance d’un réseau de distribution, actions marketing vis-à-

vis des clients à conserver en portefeuille, efforts commerciaux sur les affaires

nouvelles, etc)

Dans la plupart des compagnies d’assurance, ces travaux sont

aujourd’hui menés en utilisant des techniques et des

indicateurs relativement standardisés.

Introduction Les enjeux pour une compagnie d’assurance

6

De nouvelles dimensions à prendre en compte :

Choix du type de modélisation

(GLM, Apprentissage statistique, Mix des 2, etc)

Temps nécessaire à l’implémentation des modèles

Les contraintes des Systèmes d’Informations existants

Le diagnostic recherché par le modèle (tarif, revue, scoring, valeur client, …)

Les variables candidates à la modélisation (leur nombre et leur connaissance par l’actuaire) et leurs interactions

La distribution des données

Pour un grand nombre de ces dimensions, le choix des

méthodes d’apprentissage statistique sera le plus à même de

répondre aux besoins croissants en termes de modélisations.

Introduction Les dimensions de modélisation

7

Pour répondre aux

problématiques nouvelles

soulevées par le management,

les actuaires ont besoin d’outils

adaptés au nouvel

environnement dans lequel leur

compagnie exerce.

Quelles solutions apportent les

méthodes d’apprentissage

statistique pour effectuer les

bons diagnostics ?

Est-ce pour autant la fin des GLM

en tarification ?

Introduction Les enjeux pour une compagnie d’assurance

8

Sommaire

Introduction

Les méthodes d’apprentissage statistique

Illustration

9

Définition : on parle de machine

learning ou d’apprentissage

lorsqu’un algorithme est mis en

œuvre pour apprendre et extraire des

informations d’une base de données.

Une fois la phase d’apprentissage

terminée, on peut utiliser les résultats

pour réaliser des prédictions.

Cela couvre un domaine très vaste,

tant par les méthodes (réseaux de

neurones, arbres, méthodes

ensemblistes, etc.) que par les

applications (filtre anti-spam,

marketing, etc.).

Nous nous concentrons sur

l’algorithme CART (Classification

And Regression Tree) et ses

méthodes d’agrégation.

Les méthodes d’apprentissage statistique Machine learning

Source : Michie D., Spiegelhalter D.J., Taylor

C.C. (1984) Machine Learning, Neural and

Statistical Classification

10

Les méthodes d’apprentissage statistique Base de données pour illustration

BASE DE DONNÉES

𝑋1 𝑋2 𝑋3 𝑋4 𝑋5 𝑌

LUXE CITADINE CYLINDRE USAGE AGE_COND NOMBRE_SIN

1 N N 4 PRIVE 50 0

2 N N 6 PRIVE 60 0

3 N Y 4 COMMERCIAL 40 1

4 N Y 4 PRIVE 30 0

5 N N 4 PRIVE 70 0

6 Y Y 4 COMMERCIAL 23 0

7 N N 4 BUSINESS 40 0

8 N N 6 PRIVE 40 1

9 Y Y 4 PRIVE 60 0

10 N N 6 PRIVE 50 0

11 N N 8 PRIVE 30 1

12 N Y 4 BUSINESS 30 0

13 Y N 6 PRIVE 40 0

14 N N 6 PRIVE 30 0

⋮ ⋮ ⋮ ⋮ ⋮ ⋮ ⋮

998 N N 4 BUSINESS 60 0

999 N Y 4 PRIVE 60 2

1000 N N 4 COMMERCIAL 40 1

Apprentissage Validation Test

70% 20% 10%

11

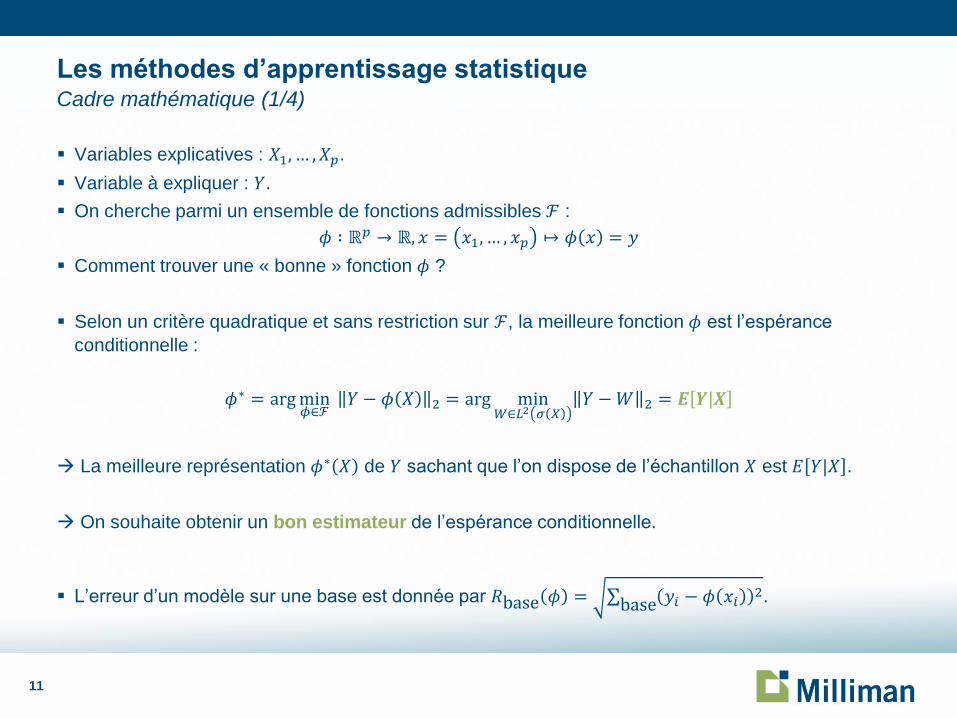

Variables explicatives : 𝑋1, … , 𝑋𝑝.

Variable à expliquer : 𝑌.

On cherche parmi un ensemble de fonctions admissibles ℱ :

𝜙 ∶ ℝ𝑝 → ℝ, 𝑥 = 𝑥1, … , 𝑥𝑝 ↦ 𝜙 𝑥 = 𝑦

Comment trouver une « bonne » fonction 𝜙 ?

Selon un critère quadratique et sans restriction sur ℱ, la meilleure fonction 𝜙 est l’espérance

conditionnelle :

𝜙∗ = argmin𝜙∈ℱ 𝑌 − 𝜙 𝑋 2 = arg min

𝑊∈𝐿2 𝜎 𝑋𝑌 −𝑊 2 = 𝑬 𝒀|𝑿

La meilleure représentation 𝜙∗ 𝑋 de 𝑌 sachant que l’on dispose de l’échantillon 𝑋 est 𝐸 𝑌|𝑋 .

On souhaite obtenir un bon estimateur de l’espérance conditionnelle.

L’erreur d’un modèle sur une base est donnée par 𝑅base 𝜙 = 𝑦𝑖 − 𝜙 𝑥𝑖2

base .

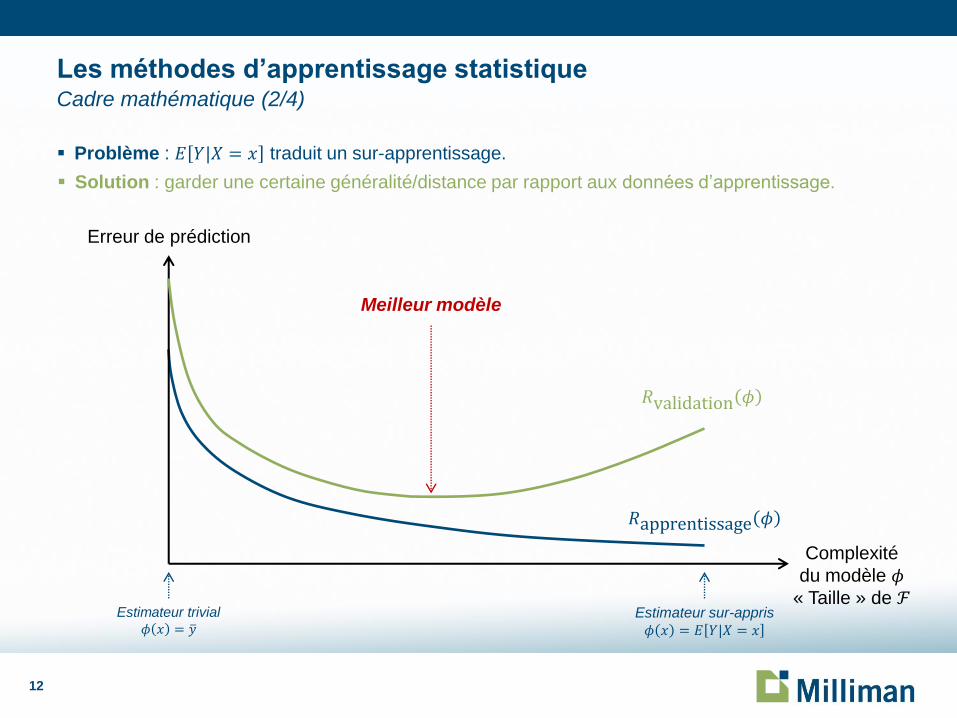

Les méthodes d’apprentissage statistique Cadre mathématique (1/4)

12

Problème : 𝐸 𝑌|𝑋 = 𝑥 traduit un sur-apprentissage.

Les méthodes d’apprentissage statistique Cadre mathématique (2/4)

Meilleur modèle

𝑅apprentissage 𝜙

Erreur de prédiction

Complexité

du modèle 𝜙 « Taille » de ℱ

Estimateur trivial

𝜙 𝑥 = 𝑦 Estimateur sur-appris

𝜙 𝑥 = 𝐸 𝑌|𝑋 = 𝑥

𝑅validation 𝜙

Solution : garder une certaine généralité/distance par rapport aux données d’apprentissage.

13

Plus formellement, écrivons :

𝑌 = 𝜙 𝑋 + 𝜖 – 𝐸 𝜖 = 0 et 𝑉 𝜖 = 𝜎2

– 𝜙 𝑋 est une fonction déterministe certaine mais inconnue

Dans l’absolu, on souhaite estimer 𝜙 mais on ne dispose que des observations bruitées 𝑌.

Le sur-apprentissage consiste à apprendre 𝑌 (et 𝜖) en s’éloignant de 𝜙.

Les méthodes d’apprentissage permettent d’obtenir un modèle estimé 𝜙 𝑋 . On peut montrer :

𝑌 − 𝜙 2

2

à minimiser

= 𝐸 𝑌 − 𝜙 2= 𝜎2 + 𝐸 𝜙 − 𝜙

biais

2+ 𝑉 𝜙 variance

Le meilleur modèle traduit un compromis entre le biais et la variance.

Les méthodes d’apprentissage statistique Cadre mathématique (3/4)

14

0 20 40 60 80 100

-10

00

01

00

02

00

03

00

04

00

05

00

0

Comparaison des méthodes

Valeurs de X

Va

leu

rs d

e Y

Observés

Vrai Modèle

GLM

Modèle Simple

Modèle Optimal

Modèle Complexe

0 20 40 60 80 100

-10

00

01

00

02

00

03

00

04

00

05

00

0

Comparaison des méthodes

Valeurs de X

Va

leu

rs d

e Y

Observés

Vrai Modèle

GLM

Modèle Simple

Modèle Optimal

Modèle Complexe

0 20 40 60 80 100

-10

00

01

00

02

00

03

00

04

00

05

00

0

Comparaison des méthodes

Valeurs de X

Va

leu

rs d

e Y

Observés

Vrai Modèle

GLM

Modèle Simple

Modèle Optimal

Modèle Complexe

0 20 40 60 80 100

-10

00

01

00

02

00

03

00

04

00

05

00

0

Comparaison des méthodes

Valeurs de X

Va

leu

rs d

e Y

Observés

Vrai Modèle

GLM

Modèle Simple

Modèle Optimal

Modèle Complexe

0 20 40 60 80 100

-10

00

01

00

02

00

03

00

04

00

05

00

0

Comparaison des méthodes

Valeurs de X

Va

leu

rs d

e Y

Observés

Vrai Modèle

GLM

Modèle Simple

Modèle Optimal

Modèle Complexe

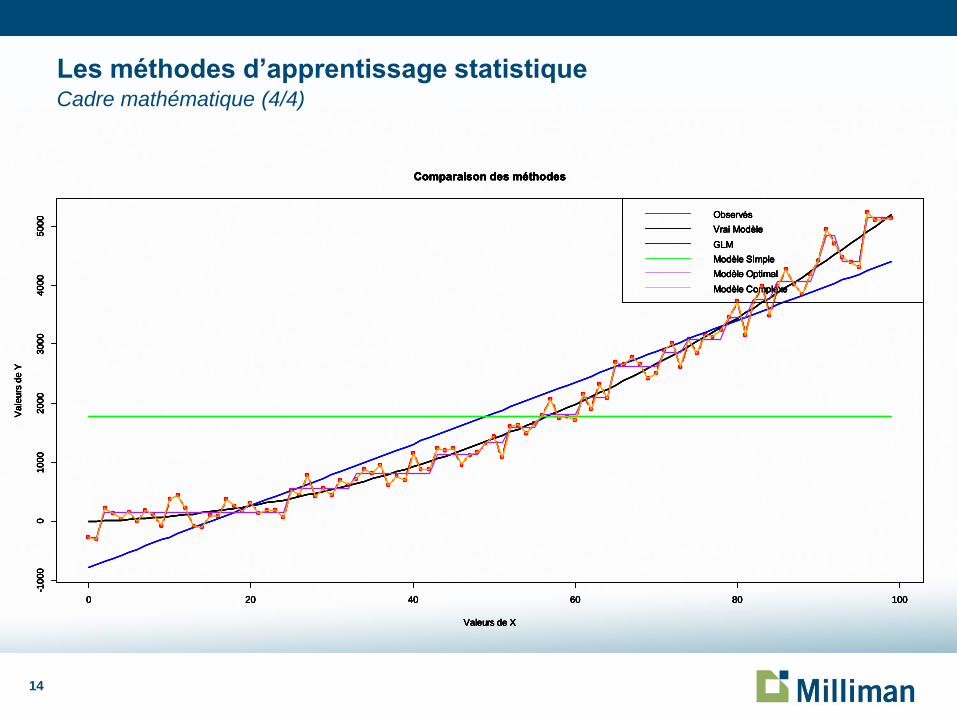

Les méthodes d’apprentissage statistique Cadre mathématique (4/4)

15

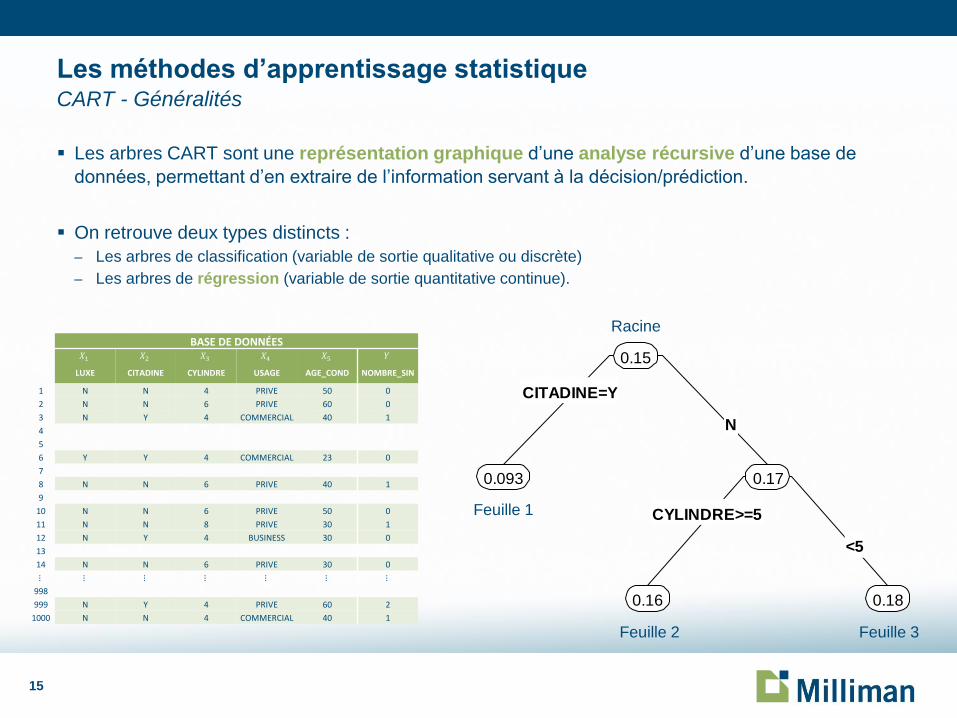

Les arbres CART sont une représentation graphique d’une analyse récursive d’une base de

données, permettant d’en extraire de l’information servant à la décision/prédiction.

On retrouve deux types distincts :

– Les arbres de classification (variable de sortie qualitative ou discrète)

– Les arbres de régression (variable de sortie quantitative continue).

Les méthodes d’apprentissage statistique CART - Généralités

Racine

Feuille 1

Feuille 2 Feuille 3

BASE DE DONNÉES 𝑋1 𝑋2 𝑋3 𝑋4 𝑋5 𝑌

LUXE CITADINE CYLINDRE USAGE AGE_COND NOMBRE_SIN

1 N N 4 PRIVE 50 0

2 N N 6 PRIVE 60 0

3 N Y 4 COMMERCIAL 40 1

4

5

6 Y Y 4 COMMERCIAL 23 0

7

8 N N 6 PRIVE 40 1

9

10 N N 6 PRIVE 50 0

11 N N 8 PRIVE 30 1

12 N Y 4 BUSINESS 30 0

13

14 N N 6 PRIVE 30 0

⋮ ⋮ ⋮ ⋮ ⋮ ⋮ ⋮

998

999 N Y 4 PRIVE 60 2

1000 N N 4 COMMERCIAL 40 1

CITADINE=Y

CYLINDRE>=5

N

<5

0.15

0.093 0.17

0.16 0.18

16

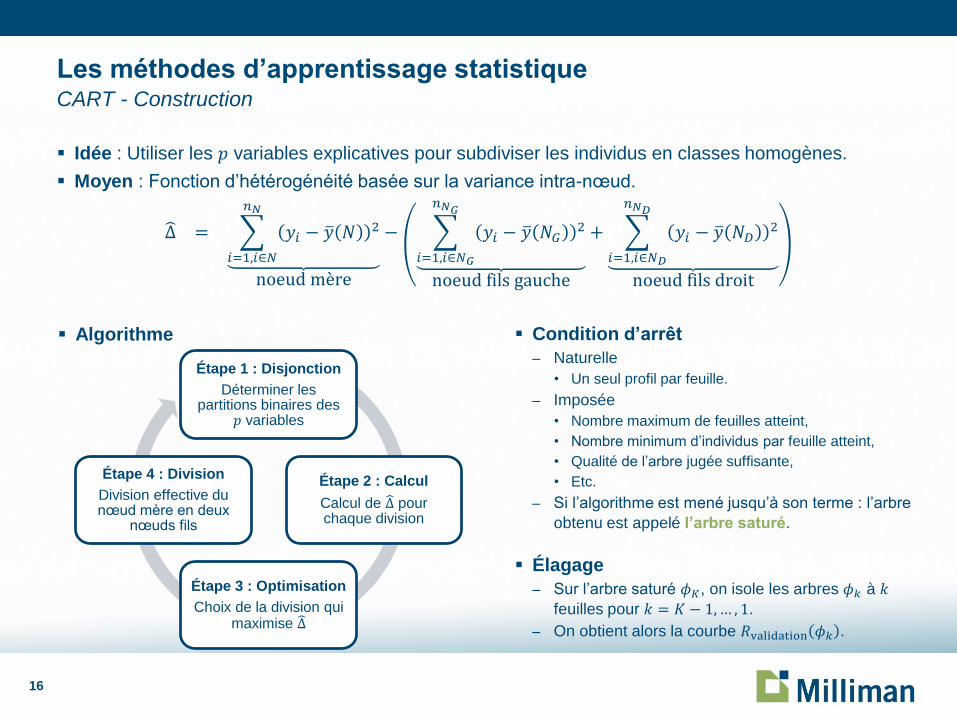

Idée : Utiliser les 𝑝 variables explicatives pour subdiviser les individus en classes homogènes.

Moyen : Fonction d’hétérogénéité basée sur la variance intra-nœud.

Δ = 𝑦𝑖 − 𝑦 𝑁2

𝑛𝑁

𝑖=1,𝑖∈𝑁

noeud mère

− 𝑦𝑖 − 𝑦 𝑁𝐺2

𝑛𝑁𝐺

𝑖=1,𝑖∈𝑁𝐺

noeud fils gauche

+ 𝑦𝑖 − 𝑦 𝑁𝐷2

𝑛𝑁𝐷

𝑖=1,𝑖∈𝑁𝐷

noeud fils droit

Étape 1 : Disjonction

Déterminer les partitions binaires des 𝑝 variables

Étape 2 : Calcul

Calcul de Δ pour chaque division

Étape 3 : Optimisation

Choix de la division qui maximise Δ

Étape 4 : Division

Division effective du nœud mère en deux

nœuds fils

Condition d’arrêt

– Naturelle

• Un seul profil par feuille.

– Imposée

• Nombre maximum de feuilles atteint,

• Nombre minimum d’individus par feuille atteint,

• Qualité de l’arbre jugée suffisante,

• Etc.

– Si l’algorithme est mené jusqu’à son terme : l’arbre

obtenu est appelé l’arbre saturé.

Élagage

– Sur l’arbre saturé 𝜙𝐾, on isole les arbres 𝜙𝑘 à 𝑘

feuilles pour 𝑘 = 𝐾 − 1,… , 1.

– On obtient alors la courbe 𝑅validation 𝜙𝑘 .

Algorithme

Les méthodes d’apprentissage statistique CART - Construction

17

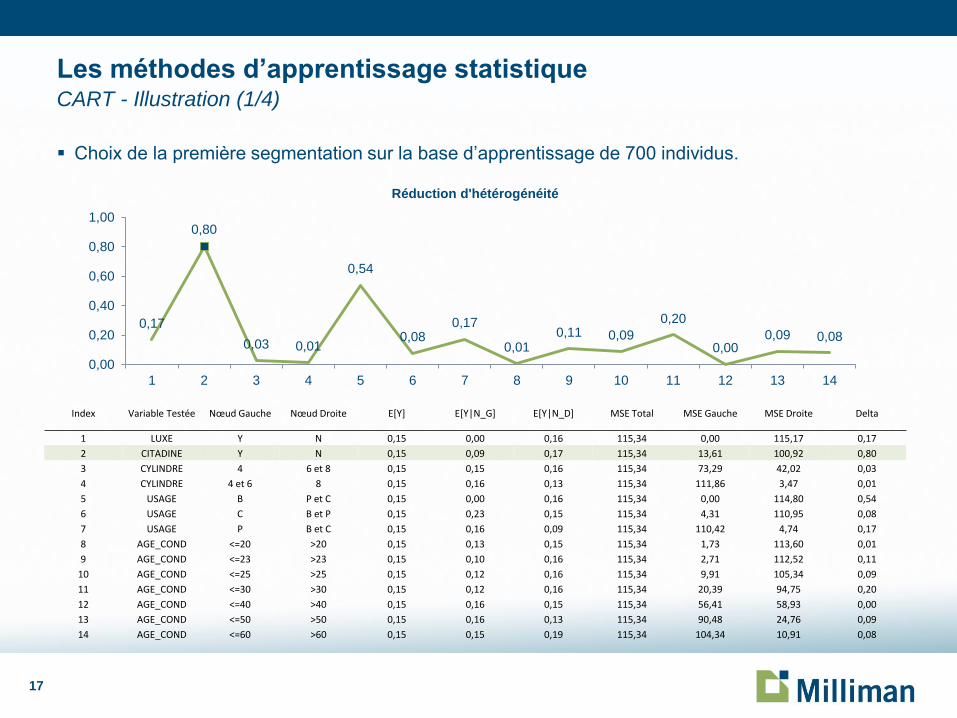

Choix de la première segmentation sur la base d’apprentissage de 700 individus.

0,17

0,80

0,03 0,01

0,54

0,08 0,17

0,01 0,11 0,09

0,20

0,00 0,09 0,08

0,00

0,20

0,40

0,60

0,80

1,00

1 2 3 4 5 6 7 8 9 10 11 12 13 14

Réduction d'hétérogénéité

Index Variable Testée Nœud Gauche Nœud Droite E[Y] E[Y|N_G] E[Y|N_D] MSE Total MSE Gauche MSE Droite Delta

1 LUXE Y N 0,15 0,00 0,16 115,34 0,00 115,17 0,17

2 CITADINE Y N 0,15 0,09 0,17 115,34 13,61 100,92 0,80

3 CYLINDRE 4 6 et 8 0,15 0,15 0,16 115,34 73,29 42,02 0,03

4 CYLINDRE 4 et 6 8 0,15 0,16 0,13 115,34 111,86 3,47 0,01

5 USAGE B P et C 0,15 0,00 0,16 115,34 0,00 114,80 0,54

6 USAGE C B et P 0,15 0,23 0,15 115,34 4,31 110,95 0,08

7 USAGE P B et C 0,15 0,16 0,09 115,34 110,42 4,74 0,17

8 AGE_COND <=20 >20 0,15 0,13 0,15 115,34 1,73 113,60 0,01

9 AGE_COND <=23 >23 0,15 0,10 0,16 115,34 2,71 112,52 0,11

10 AGE_COND <=25 >25 0,15 0,12 0,16 115,34 9,91 105,34 0,09

11 AGE_COND <=30 >30 0,15 0,12 0,16 115,34 20,39 94,75 0,20

12 AGE_COND <=40 >40 0,15 0,16 0,15 115,34 56,41 58,93 0,00

13 AGE_COND <=50 >50 0,15 0,16 0,13 115,34 90,48 24,76 0,09

14 AGE_COND <=60 >60 0,15 0,15 0,19 115,34 104,34 10,91 0,08

Les méthodes d’apprentissage statistique CART - Illustration (1/4)

18

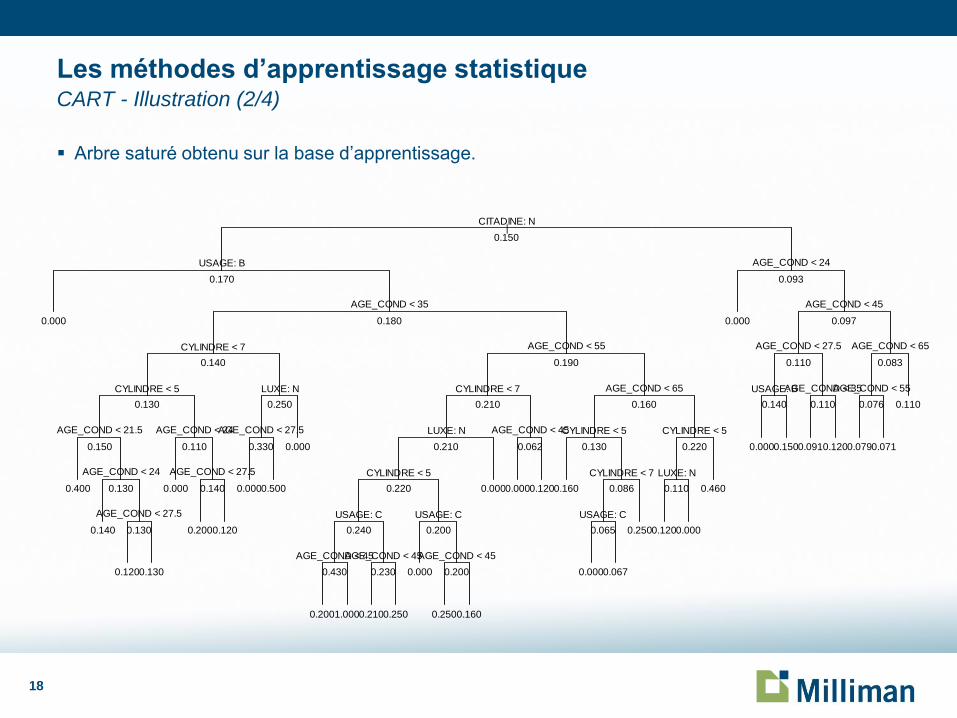

Arbre saturé obtenu sur la base d’apprentissage.

|CITADINE: N

USAGE: B

AGE_COND < 35

CYLINDRE < 7

CYLINDRE < 5

AGE_COND < 21.5

AGE_COND < 24

AGE_COND < 27.5

AGE_COND < 24

AGE_COND < 27.5

LUXE: N

AGE_COND < 27.5

AGE_COND < 55

CYLINDRE < 7

LUXE: N

CYLINDRE < 5

USAGE: C

AGE_COND < 45AGE_COND < 45

USAGE: C

AGE_COND < 45

AGE_COND < 45

AGE_COND < 65

CYLINDRE < 5

CYLINDRE < 7

USAGE: C

CYLINDRE < 5

LUXE: N

AGE_COND < 24

AGE_COND < 45

AGE_COND < 27.5

USAGE: BAGE_COND < 35

AGE_COND < 65

AGE_COND < 55

0.150

0.170

0.000 0.180

0.140

0.130

0.150

0.400 0.130

0.140 0.130

0.1200.130

0.110

0.000 0.140

0.2000.120

0.250

0.330

0.0000.500

0.000

0.190

0.210

0.210

0.220

0.240

0.430

0.2001.000

0.230

0.2100.250

0.200

0.000 0.200

0.2500.160

0.000

0.062

0.0000.120

0.160

0.130

0.160 0.086

0.065

0.0000.067

0.250

0.220

0.110

0.1200.000

0.460

0.093

0.000 0.097

0.110

0.140

0.0000.150

0.110

0.0910.120

0.083

0.076

0.0790.071

0.110

Les méthodes d’apprentissage statistique CART - Illustration (2/4)

19

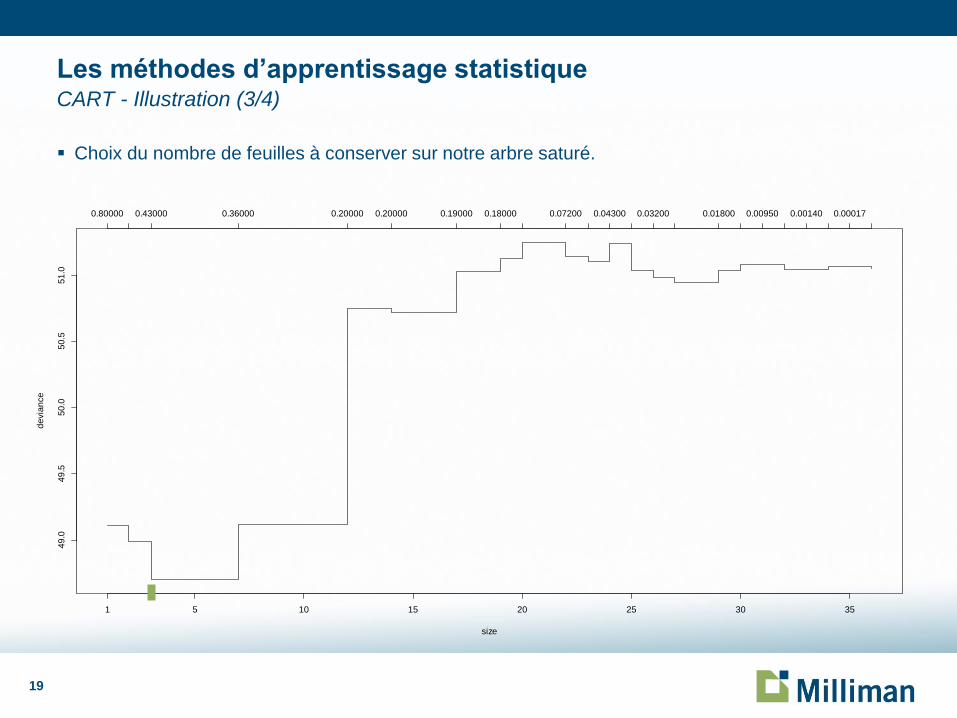

Choix du nombre de feuilles à conserver sur notre arbre saturé.

size

de

via

nce

49

.04

9.5

50

.05

0.5

51

.0

1 5 10 15 20 25 30 35

0.80000 0.43000 0.36000 0.20000 0.20000 0.19000 0.18000 0.07200 0.04300 0.03200 0.01800 0.00950 0.00140 0.00017

Les méthodes d’apprentissage statistique CART - Illustration (3/4)

20

Résultat de l’élagage sur notre exemple.

|CITADINE: N

USAGE: B

AGE_COND < 35

CYLINDRE < 7

CYLINDRE < 5

AGE_COND < 21.5

AGE_COND < 24

AGE_COND < 27.5

AGE_COND < 24

AGE_COND < 27.5

LUXE: N

AGE_COND < 27.5

AGE_COND < 55

CYLINDRE < 7

LUXE: N

CYLINDRE < 5

USAGE: C

AGE_COND < 45AGE_COND < 45

USAGE: C

AGE_COND < 45

AGE_COND < 45

AGE_COND < 65

CYLINDRE < 5

CYLINDRE < 7

USAGE: C

CYLINDRE < 5

LUXE: N

AGE_COND < 24

AGE_COND < 45

AGE_COND < 27.5

USAGE: BAGE_COND < 35

AGE_COND < 65

AGE_COND < 55

0.150

0.170

0.000 0.180

0.140

0.130

0.150

0.400 0.130

0.140 0.130

0.1200.130

0.110

0.000 0.140

0.2000.120

0.250

0.330

0.0000.500

0.000

0.190

0.210

0.210

0.220

0.240

0.430

0.2001.000

0.230

0.2100.250

0.200

0.000 0.200

0.2500.160

0.000

0.062

0.0000.120

0.160

0.130

0.160 0.086

0.065

0.0000.067

0.250

0.220

0.110

0.1200.000

0.460

0.093

0.000 0.097

0.110

0.140

0.0000.150

0.110

0.0910.120

0.083

0.076

0.0790.071

0.110

Les méthodes d’apprentissage statistique CART - Illustration (4/4)

21

Arbre saturé 𝜙280 1000 obs. par feuille

Arbre élagué 𝜙5 5 feuilles

Arbre élagué 𝜙20 20 feuilles

Arbre tronc 𝜙1 1 feuille

Arbre optimal 𝝓𝟏𝟐𝟐 122 feuilles

size

de

via

nce

16

45

01

65

00

16

55

01

66

00

1 50 100 150 200 250

1.4e+02 6.5e+00 3.6e+00 2.1e+00 1.6e+00 1.3e+00 1.1e+00 8.2e-01 7.1e-01 6.5e-01 5.7e-01 5.3e-01 4.6e-01 4.1e-01 3.1e-01 2.6e-01 2.0e-01 1.4e-01 6.8e-02 -Inf

𝑅validation 𝜙𝑘

Les méthodes d’apprentissage statistique CART - Illustration sur la base complète

22

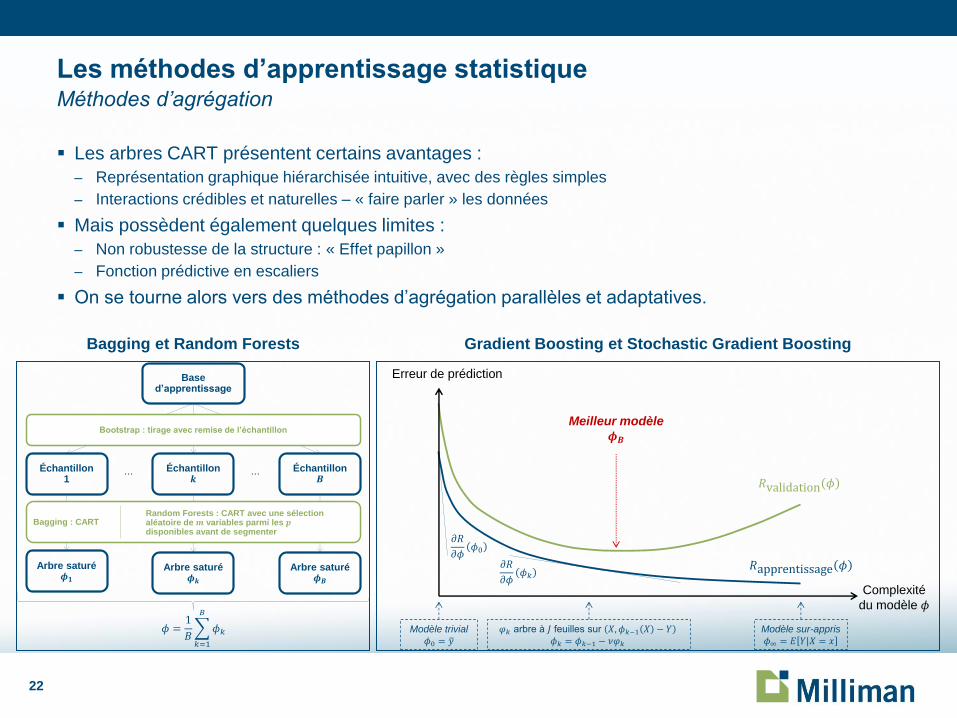

Les arbres CART présentent certains avantages :

– Représentation graphique hiérarchisée intuitive, avec des règles simples

– Interactions crédibles et naturelles – « faire parler » les données

Mais possèdent également quelques limites :

– Non robustesse de la structure : « Effet papillon »

– Fonction prédictive en escaliers

On se tourne alors vers des méthodes d’agrégation parallèles et adaptatives.

Les méthodes d’apprentissage statistique Méthodes d’agrégation

Base d’apprentissage

Bootstrap : tirage avec remise de l’échantillon

Échantillon1

Échantillon Échantillon

Bagging : CART

Arbre saturé Arbre saturéArbre saturé

Random Forests : CART avec une sélection aléatoire de variables parmi les disponibles avant de segmenter

Complexité

du modèle

Modèle sur-appris

Meilleur modèle

Erreur de prédiction

Modèle trivial

Bagging et Random Forests Gradient Boosting et Stochastic Gradient Boosting

23

-100%

-24%

-18%

0%

6% 6%

15% 13%

-100%

-80%

-60%

-40%

-20%

0%

20%

85,9

86,0

86,1

86,2

86,3

86,4

86,5

86,6

86,7

Arbre tronc Arbre saturé(1000 obs)

Arbre optimal(122 feuilles)

GLMsélectionné

Bagging(B=55)

RandomForest (B=17)

GradientBoosting(B=515)

Sto. GradientBoosting(B=585)

Erreur de prédiction sur la base de test en fonction du modèle

Gain d'écart relatif au modèle trivial par rapport au GLM

Les méthodes d’apprentissage statistique Comparaison des méthodes sur la base complète

24

Sommaire

Introduction

Les méthodes d’apprentissage statistique

Illustration

25

Une compagnie d’assurance dommages

souhaite faire un état des lieux de son tarif

auto existant (GLM).

L’état des lieux peut consister à répondre

aux diagnostics suivants :

– 1. Est-ce que la structure actuelle du GLM est toujours

pertinente ?

– 2. Est-ce que des variables (auto) qui étaient

candidates à la modélisation (et donc non-retenues)

lors de la création du tarif pourraient aujourd’hui

améliorer la structure tarifaire ?

– 3. Est-ce que les variables (auto) nouvellement

disponibles (externe ou nouveau champ) depuis la

création du tarif pourraient améliorer la structure

tarifaire ?

– 4. Est-ce que les variables des clients sur les autres

branches pourraient permettre d’identifier de nouveaux

segments de clientèle créateurs de richesse (lien avec

la valeur client) pour la compagnie ?

Illustration Présentation de l’illustration

Diagnostic 1 = OUI

Test de validité du GLM existant au sein de la compagnie :

Application des paramètres du GLM sur une nouvelle base

(test) : par exemple un sondage sur les 12 derniers mois de

production

Présentation du diagnostic sous l’angle de vue du GLM : la

population est répartie en 30 paquets triés par fréquence

prédite du GLM dans la base de test

Nous proposons une démarche possible pour mettre en œuvre les diagnostics 2 et

3 à l’aide des méthodes d’apprentissage

26

Illustration Présentation du modèle

Un exemple d’une variable candidate :

Fréquence

Observée

Fréquence

Résiduelle

Un exemple d’une variable non-candidate :

Fréquence

Observée

Fréquence

Résiduelle

Pour répondre aux diagnostics 2 et 3, l’algorithme d’apprentissage statistique que nous

avons mis en œuvre a pour fonction objectif la fréquence résiduelle de sinistre sachant la

fréquence prédite par le GLM existant :

𝑦 = 𝑁𝑜𝑚𝑏𝑟𝑒 𝑑𝑒 𝑠𝑖𝑛𝑖𝑠𝑡𝑟𝑒𝑠 𝑜𝑏𝑠𝑒𝑟𝑣é𝑠

𝐸𝑥𝑝𝑜𝑠𝑖𝑡𝑖𝑜𝑛 × 𝑓𝑟é𝑞𝑢𝑒𝑛𝑐𝑒 𝑝𝑟é𝑑𝑖𝑡𝑒 𝑑𝑢 𝐺𝐿𝑀

Les variables candidates :

– Ne sont pas les variables explicatives déjà retenues par le GLM

– Et sont donc toutes les autres variables explicatives disponibles pour prédire la fréquence

27

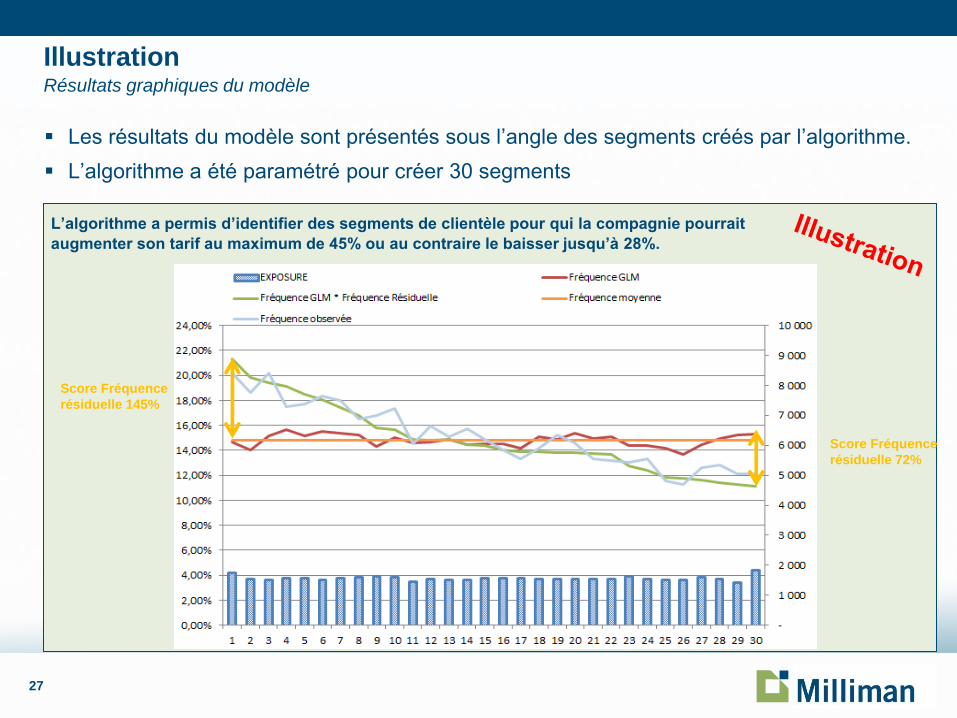

Les résultats du modèle sont présentés sous l’angle des segments créés par l’algorithme.

L’algorithme a été paramétré pour créer 30 segments

Illustration Résultats graphiques du modèle

L’algorithme a permis d’identifier des segments de clientèle pour qui la compagnie pourrait

augmenter son tarif au maximum de 45% ou au contraire le baisser jusqu’à 28%.

Score Fréquence

résiduelle 145%

Score Fréquence

résiduelle 72%

28

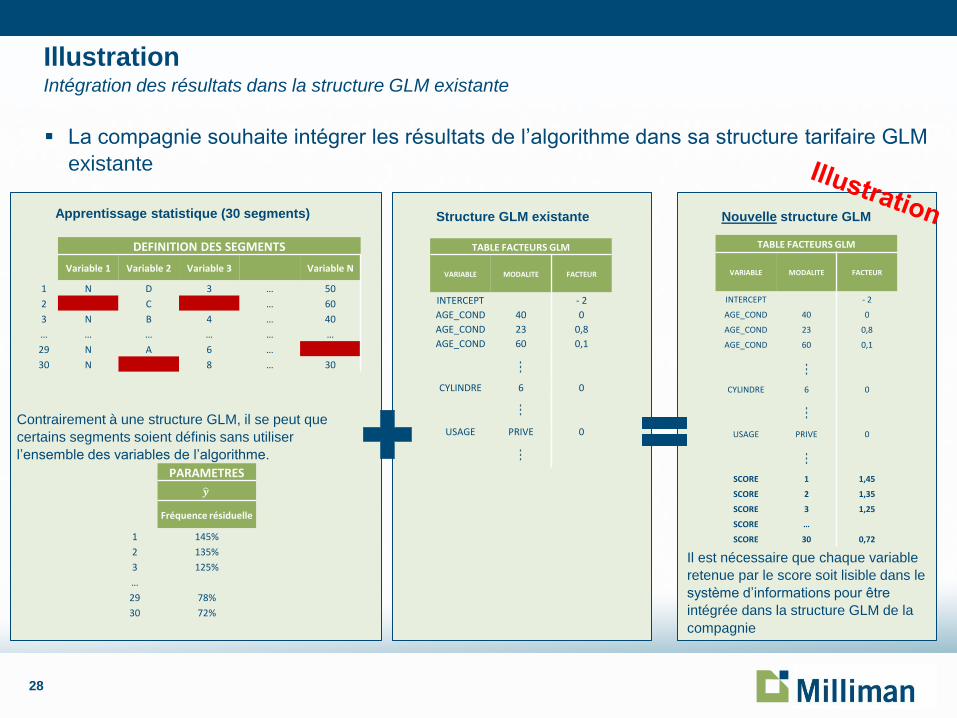

La compagnie souhaite intégrer les résultats de l’algorithme dans sa structure tarifaire GLM

existante

Illustration Intégration des résultats dans la structure GLM existante

Apprentissage statistique (30 segments)

PARAMETRES

𝒚

Fréquence résiduelle

1 145%

2 135%

3 125%

…

29 78%

30 72%

DEFINITION DES SEGMENTS

Variable 1 Variable 2 Variable 3 Variable N

1 N D 3 … 50

2 C … 60

3 N B 4 … 40

… … … … … …

29 N A 6 …

30 N 8 … 30

Contrairement à une structure GLM, il se peut que

certains segments soient définis sans utiliser

l’ensemble des variables de l’algorithme.

TABLE FACTEURS GLM

VARIABLE MODALITE FACTEUR

INTERCEPT - 2

AGE_COND 40 0

AGE_COND 23 0,8

AGE_COND 60 0,1

CYLINDRE 6 0

USAGE PRIVE 0

Structure GLM existante

TABLE FACTEURS GLM

VARIABLE MODALITE FACTEUR

INTERCEPT - 2

AGE_COND 40 0

AGE_COND 23 0,8

AGE_COND 60 0,1

CYLINDRE 6 0

USAGE PRIVE 0

SCORE 1 1,45

SCORE 2 1,35

SCORE 3 1,25

SCORE …

SCORE 30 0,72

Nouvelle structure GLM

Il est nécessaire que chaque variable

retenue par le score soit lisible dans le

système d’informations pour être

intégrée dans la structure GLM de la

compagnie

29

L’illustration a permis de montrer que l’utilisation des méthodes d’apprentissage

statistique pouvait être un complément pertinent à l’utilisation des GLM dans un cadre

tarifaire. En effet, l’application de ces méthodes permet :

– De pallier certaines limites des GLM

– D’optimiser le temps d’implémentation pour mettre en œuvre un modèle

– De traiter un grand nombre de variables tarifaires

Plus généralement, ces méthodes permettent également d’ouvrir un horizon de

modélisation plus large que la tarification. En effet, les méthodes d’apprentissage

statistique permettent par exemple :

– De répondre à un besoin de suivi des actions du management en « temps réel »

– D’être une réponse pertinente à la mise en place d’un concept de valeur client au sein d’une

compagnie

– D’être la réponse de modélisation pour les données de masse dont les assureurs vont pouvoir ou

peuvent déjà disposer.

Conclusion

30

Contacts

Fabrice TAILLIEU Principal [email protected]

+ 33 6 87 30 69 92

Sébastien DELUCINGE Senior Consultant [email protected]

+ 33 6 38 74 52 15

Rémi BELLINA Consultant [email protected]

+ 33 6 08 23 39 95

Recommended