Tinjauan Kebijakan Moneter - Januari 2012

1

Tinjauan Kebijakan MoneterJanuari 2012

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan

oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG)

pada setiap bulan Januari, Februari, Maret, Mei, Juni, Agustus,

September, dan November. Laporan ini dimaksudkan sebagai

media bagi Dewan Gubernur Bank Indonesia untuk memberikan

penjelasan kepada masyarakat luas mengenai evaluasi kondisi

moneter terkini atas asesmen dan prakiraan perekonomian

Indonesia serta respon kebijakan moneter Bank Indonesia yang

dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara

triwulanan pada setiap bulan April, Juli, Oktober dan Desember.

Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan

terkini mengenai inflasi, nilai tukar dan kondisi moneter selama

bulan laporan, serta keputusan respon kebijakan moneter yang

ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Halim Alamsyah Deputi Gubernur

Ronald Waas Deputi Gubernur

Tinjauan Kebijakan Moneter - Januari 2012

2

Daftar Isi

I. Statement Kebijakan Moneter .....................................................3

II. Perkembangan dan Kebijakan Moneter ......................................6

Pertumbuhan Ekonomi Indonesia ......................................................6

Neraca Pembayaran Indonesia ........................................................11

Inflasi ..............................................................................................11

Nilai Tukar Rupiah ...........................................................................14

Perkembangan Sektor Keuangan ...................................................15

Suku Bunga .................................................................................15

Dana, Kredit, dan Uang Beredar ..................................................17

Pasar Saham ................................................................................19

Pasar Surat Berharga Negara (SBN) ..............................................21

Pasar Reksadana ..........................................................................22

Kondisi Perbankan .......................................................................23

III. Respons Kebijakan Moneter .......................................................24

Boks : Akuntabilitas Pencapaian Sasaran Inflasi Tahun 2011 ........25

Tinjauan Kebijakan Moneter - Januari 2012

3

I. STATEMENT KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 12 Januari 2012 memutuskan untuk mempertahankan BI Rate pada level 6,0%. Tingkat BI Rate tersebut dinilai masih sejalan dengan pencapaian

sasaran inflasi ke depan, upaya menjaga stabilitas sistem keuangan serta

tetap kondusif dalam mendukung ekspansi ekonomi domestik di tengah

ketidakpastian perekonomian global. Selama tahun 2011, perekonomian

Indonesia menunjukkan kinerja yang menggembirakan dengan tingkat

inflasi yang rendah, pertumbuhan ekonomi yang meningkat, nilai

tukar Rupiah yang stabil, dan stabilitas sistem keuangan yang terjaga.

Pencapaian tersebut tidak terlepas dari berbagai kebijakan yang ditempuh

Bank Indonesia dan Pemerintah. Ke depan, Bank Indonesia akan terus

mewaspadai risiko memburuknya perekonomian global. Di sisi kebijakan,

Bank Indonesia akan terus memperkuat bauran kebijakan moneter dan

makroprudensial, serta koordinasi kebijakan dengan Pemerintah. Dewan

Gubernur meyakini bahwa penerapan bauran kebijakan moneter dan

makroprudensial yang bersifat counter-cyclical sangat diperlukan dalam

pengelolaan makroekonomi secara keseluruhan serta untuk membawa

inflasi pada sasaran yang ditetapkan, yaitu 4,5%±1% pada tahun 2012

dan 2013.

Dewan Gubernur mencatat bahwa kinerja ekonomi dan keuangan global masih terus melemah seiring masih berlarutnya krisis di Eropa. Pertumbuhan ekonomi dunia diperkirakan akan lebih rendah

dengan konsumsi di negera-negara maju cenderung stagnan dan tingkat

pengangguran yang tinggi. Hal ini berdampak pada menurunnya kinerja

ekspor negara-negara berkembang. Sementara itu, pasar keuangan global

masih bergejolak dengan berlarutnya penyelesaian krisis di Eropa sehingga

likuiditas di pasar keuangan masih cenderung ketat dengan risiko yang

meningkat. Selain itu, pasar keuangan global juga dibayangi ancaman

penurunan rating di sejumlah negara Eropa yang memicu munculnya

sentimen negatif. Di sisi harga, tekanan inflasi global cenderung menurun

seiring dengan tren penurunan harga komoditas internasional. Dengan

perkembangan tersebut, untuk mengantisipasi dampak melemahnya

ekonomi global di tengah inflasi yang cenderung mereda, respon kebijakan

moneter global cenderung akomodatif.

Tinjauan Kebijakan Moneter - Januari 2012

4

Di sisi domestik, Dewan Gubernur meyakini bahwa pertumbuhan ekonomi Indonesia tahun 2011 cukup kuat seiring dengan terjaganya stabilitas makroekonomi dan sistem keuangan.

Pertumbuhan ekonomi pada triwulan IV-2011 diprakirakan sebesar 6,5%,

didukung oleh konsumsi rumah tangga dan investasi yang masih kuat

serta masih terjaganya kinerja ekspor meskipun sedikit melambat. Secara

keseluruhan tahun 2011, pertumbuhan ekonomi diprakirakan akan

mencapai 6,5%, lebih tinggi dari tahun sebelumnya sebesar 6,1%. Dari

sisi produksi, sektor-sektor yang diperkirakan menjadi pendorong utama

pertumbuhan ekonomi adalah sektor industri, sektor transportasi dan

komunikasi, serta sektor perdagangan, hotel dan restoran.

Kinerja Neraca Pembayaran Indonesia (NPI) pada tahun 2011 masih mencatat surplus yang cukup besar meski menghadapi tekanan pada semester II-2011. Tekanan tersebut terutama terjadi pada transaksi

modal dan finansial sejalan dengan meningkatnya ketidakpastian pasar

keuangan dan ekonomi global. Selain itu, transaksi berjalan pada triwulan

IV-2011 juga mulai mengalami tekanan sejalan dengan meningkatnya

impor di penghujung tahun. Dengan perkembangan tersebut, cadangan

devisa sampai dengan akhir Desember 2011 mencapai 110,1 miliar dolar

AS, atau setara dengan 6,3 bulan impor dan pembayaran utang luar

negeri Pemerintah.

Nilai tukar Rupiah selama tahun 2011 secara rata-rata mengalami apresiasi 3,56% dibandingkan rata-rata 2010. Tekanan depresiasi

terjadi pada semester kedua disebabkan oleh persepsi risiko yang

memburuk akibat krisis Eropa. Selain itu, tingginya permintaan valuta asing

untuk kebutuhan domestik, antara lain dengan meningkatnya kebutuhan

impor, juga turut memberikan tekanan depresiasi pada Rupiah di semester

kedua. Bank Indonesia telah menempuh berbagai langkah kebijakan untuk

membatasi tekanan terhadap nilai tukar Rupiah sehingga tetap sejalan

dengan fundamental maupun daya saing mata uang di kawasan. Untuk

menjaga keseimbangan pasar domestik, Bank Indonesia terus memonitor

perkembangan nilai tukar Rupiah dan memastikan kecukupan likuiditas

Rupiah dan valas.

Inflasi tahun 2011 mencapai 3,79%, menurun tajam dibandingkan inflasi tahun 2010 (6,96%) sehingga sedikit lebih rendah dari sasarannya sebesar 5%±1% (yoy). Pencapaian tingkat inflasi yang

cukup rendah tersebut didukung oleh relatif stabilnya inflasi inti, rendahnya

inflasi bahan pangan, dan minimnya inflasi administered prices. Inflasi

Tinjauan Kebijakan Moneter - Januari 2012

5

inti yang stabil didukung oleh kebijakan moneter dan nilai tukar dalam

mengendalikan permintaan, tekanan inflasi dari barang impor, serta

ekspektasi inflasi. Di sisi lain, rendahnya inflasi bahan pangan didukung

oleh kebijakan Pemerintah dalam menjaga kecukupan pasokan dan

kelancaran distribusi serta stabilisasi harga pangan. Sementara itu,

kebijakan fiskal terkait subsidi energi berdampak pada minimnya inflasi

administered prices. Sinergi kebijakan Bank Indonesia dan Pemerintah

dalam meredam inflasi tersebut juga tidak terlepas dari koordinasi

yang semakin baik, yang antara lain dilakukan melalui forum TPI (Tim

Pengendalian Inflasi) dan TPID (Tim Pengendalian Inflasi Daerah).

Stabilitas sistem keuangan tetap terjaga yang disertai terus membaiknya fungsi intermediasi perbankan. Didukung oleh berbagai

kebijakan yang ditempuh Bank Indonesia, industri perbankan semakin

solid, sebagaimana tercermin pada tingginya rasio kecukupan modal

(CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8%

dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross

di bawah 5%. Sementara itu, intermediasi perbankan juga semakin

membaik, tercermin dari pertumbuhan kredit yang hingga akhir November

2011 mencapai 26,0% (yoy), di mana kredit investasi, modal kerja, dan

konsumsi masing-masing tumbuh sebesar 36,0% (yoy), 22,2% (yoy), dan

26,0% (yoy).

Ke depan, Dewan Gubernur meyakini prospek ekonomi Indonesia masih cukup kuat walaupun di tengah ketidakpastian perekonomian global. Pada triwulan I-2012, pertumbuhan ekonomi

diprakirakan akan mencapai 6,5%, ditopang investasi dan konsumsi

rumah tangga yang tetap kuat. Peningkatan peringkat utang Indonesia

menjadi investment grade diharapkan akan semakin memperkuat

investasi ke depan. Sementara itu, ekspor diprakirakan tetap tumbuh

meskipun melambat sejalan dengan melemahnya ekonomi global. Secara

keseluruhan tahun 2012, pertumbuhan ekonomi domestik diprakirakan

pada kisaran 6,3%-6,7% dan akan terakselerasi ke kisaran 6,4%-6,8%

pada 2013 seiring membaiknya ekonomi global. Di sisi harga, Dewan

Gubernur memperkirakan inflasi pada 2012 dan 2013 akan tetap dapat

dikendalikan pada kisaran sasarannya, yaitu 4,5%±1%.

Dewan Gubernur akan terus mewaspadai beberapa faktor risiko terhadap keseimbangan ekonomi makro Indonesia, termasuk perkembangan ekonomi global yang masih diliputi oleh ketidakpastian yang tinggi, terutama terkait dengan berlarut-

Tinjauan Kebijakan Moneter - Januari 2012

6

larutnya penyelesaian krisis di kawasan Eropa. Bank Indonesia akan

terus berupaya untuk mengoptimalkan peran kebijakan moneter dalam

mendorong kapasitas perekonomian, menjaga stabilitas pasar keuangan,

dan memitigasi dampak perlambatan ekonomi global, dengan senantiasa

menjangkar ekspektasi inflasi ke depan ke arah sasarannya. Ke depan,

Bank Indonesia akan terus memperkuat bauran kebijakan melalui respon

kebijakan suku bunga, kebijakan nilai tukar, kebijakan makroprudensial

dalam rangka pengelolaan capital flows, kebijakan makroprudensial

dalam rangka pengelolaan likuiditas, dan koordinasi kebijakan bersama

Pemerintah.

II. PERKEMBANGAN EKONOMI DAN KEBIJAKAN MONETER

Pertumbuhan Ekonomi IndonesiaAkselerasi perekonomian Indonesia terus berlanjut pada tahun 2011. Pertumbuhan PDB tahun 2011 diprakirakan mencapai 6,5% (yoy),

meningkat dari 6,1% (yoy) pada tahun sebelumnya. Di sisi permintaan,

pertumbuhan didorong kuatnya permintaan eksternal (ekspor) dan

domestik. Tingginya kinerja ekspor ditopang oleh kenaikan harga

komoditas internasional, kuatnya permintaan ekspor komoditas primer,

serta diversifikasi pasar ekspor ke negara emerging markets. Sementara itu,

makin menguatnya permintaan domestik didukung oleh kinerja konsumsi

rumah tangga dan pemerintah yang positif seiring dengan terjaganya

daya beli masyarakat dan meningkatnya belanja Pemerintah. Dengan

meningkatnya permintaan domestik dan eksternal tersebut pertumbuhan

investasi masih tetap tinggi, terutama didukung oleh investasi asing

langsung (FDI). Merespons perkembangan tersebut, impor masih tumbuh

pada level yang tinggi namun lebih rendah dari tahun sebelumnya. Di sisi

penawaran, aktivitas domestik yang masih baik menjadi pendorong utama

kinerja sektoral pada tahun 2011. Kinerja sektor tradables diprakirakan

tumbuh tinggi terutama ditopang oleh sektor industri pengolahan.

Pada sektor non tradables, perbaikan pertumbuhan terjadi pada sektor

perdagangan, hotel, dan restoran (PHR), sektor keuangan, persewaan, dan

jasa, serta sektor jasa-jasa. Grafik 2.1 Indeks Keyakinan Konsumen – SK BI

�������

��������������������������������������

����

����

����

����

�����

�����

�����

�����

�����

���� ���� ����� � � � �� �� � � � � �� �� � � � � �� ���

�����������������������

�������������������������

���������������������������

����������

����������

Tinjauan Kebijakan Moneter - Januari 2012

7

Konsumsi rumah tangga tahun 2011 tumbuh menguat dibandingkan tahun sebelumnya. Keyakinan konsumen yang tetap

tinggi mendukung pertumbuhan konsumsi rumah tangga. Berdasarkan

Survei Konsumen BI, keyakinan konsumen terus menguat sepanjang tahun

2011, bahkan pada Desember mencapai level tertinggi sejak tahun 2009

dengan indeks sebesar 116,6 (Grafik 2.1). Perbaikan optimisme terutama

terjadi pada komponen keyakinan terhadap kondisi ekonomi saat ini.

Sejalan dengan perbaikan tersebut, ekspektasi terhadap perekonomian

enam bulan mendatang juga terus meningkat. Peningkatan konsumsi

rumah tangga juga didukung oleh inflasi dan tingkat suku bunga yang

cenderung rendah (Grafik 2.3) serta nilai tukar yang terjaga, meski

sedikit melemah pada akhir triwulan III. Sumbangan kredit konsumsi dan

pembiayaan konsumsi riil sebagai salah satu sumber pembiayaan konsumsi

tumbuh tinggi pada tahun 2011. Beberapa indikator dini juga mendukung

akselerasi konsumsi rumah tangga. Penjualan mobil dan sepeda motor

pada tahun 2011 tetap tumbuh tinggi, masing-masing mencapai rata-rata

16,4% dan 11,9%, meski melambat bila dibandingkan dengan tahun

sebelumnya (Grafik 2.2). Pada triwulan II dan awal triwulan IV 2011,

penjualan mobil sempat melambat akibat gangguan pasokan sebagai

imbas terjadinya bencana tsunami di Jepang dan banjir di Thailand.

Sementara itu, penjualan eceran terus mengalami peningkatan sejak awal

tahun yang disumbang oleh penjualan bahan makanan serta pakaian dan

perlengkapan (Grafik 2.4).

Konsumsi Pemerintah selama tahun 2011 tumbuh lebih baik.

Realisasi total belanja pemerintah sampai dengan akhir Desember 2011

mencapai 97,6%, lebih tinggi dari penyerapan tahun 2010 (92,5%).

Komponen konsumsi pemerintah yang daya serapnya paling tinggi adalah

belanja pegawai, subsidi, dan pembayaran bunga. Secara nominal, realisasi

belanja Pemerintah mencapai Rp1.289,6 triliun, lebih tinggi dibandingkan

tahun 2010 yang sebesar Rp1.042,1 triliun.

Kinerja investasi pada tahun 2011 diprakirakan masih tumbuh tinggi, meski sedikit melambat dibandingkan dengan tahun sebelumnya. Sumber pertumbuhan investasi masih didominasi oleh

investasi bangunan diikuti oleh investasi mesin, alat angkut, dan lainnya

(Grafik 2.5). Investasi bangunan tumbuh relatif stabil (Grafik 2.6),

sedangkan investasi mesin mencatat pertumbuhan yang tinggi. Kinerja

investasi selama tahun 2011 didukung oleh kuatnya fundamental

perekonomian dan optimisme pelaku usaha dan dukungan sumber

Grafik 2.2 Pertumbuhan Penjualan Mobil dan Sepeda Motor

Grafik 2.4 Indeks Penjualan Eceran

Grafik 2.3 Suku Bunga Riil : Tabungan & Deposito

���

������������������

����

����

�

��

��

��

��

���

���

���� ���� ����

����������������������������������������������

� � � � �� �� � � � � �� �� � � � � �� ��

�������������������

��������������������������������������������

���������������������������

���� ���� ����

�

����

����

����

���

���

���

���

���

� �� ��� �� � �� ��� �� � �� ��� �������

���

���

���

���

���

���

���

�

�����

������������

���

���

�

��

��

��

��

���

���

���

���� ���� ����� � � � � �� � � � � � �� � � � � � ���

���

���

�

��

��

��

��

��

�����

�����������

����������������������������������������������������

�������������������������

����������������������

Tinjauan Kebijakan Moneter - Januari 2012

8

pembiayaan investasi. Kredit investasi mengalami pertumbuhan tertinggi

dibandingkan dengan pertumbuhan jenis kredit lainnya. Sumber

pembiayaan investasi didominasi oleh modal sendiri dan penyisihan laba

yang memberikan kontribusi sebesar 65,2%.

Ekspor pada tahun 2011 tumbuh sebesar 16,5% (yoy), lebih tinggi dibandingkan dengan tahun sebelumnya sebesar 14,9% (yoy). Tingginya pertumbuhan ekspor tersebut ditopang oleh meningkatnya

harga komoditas ekspor, kuatnya permintaan komoditas primer dan

diversifikasi pasar ekspor ke negara emerging markets. Kenaikan ekspor

terjadi pada ekspor nonmigas terutama komoditas industri seperti CPO

dan makanan olahan (Grafik 2.7). Ekspor sepanjang triwulan I hingga III

2011 meningkat cukup tinggi, meski mengalami perlambatan pada akhir

tahun 2011. Hal tersebut mengindikasikan masih terbatasnya dampak

rambatan krisis utang di Eropa dan permasalahan fiskal di AS terhadap

kinerja ekspor tahun 2011. Berdasarkan pangsanya, porsi ekspor terbesar

di tahun 2011 ditujukan ke China (12,3%) dan Jepang (11,4%), diikuti

oleh Amerika Serikat (9,7%) dan India (8,6%).

Impor selama tahun 2011 masih tumbuh pada level yang tinggi sebesar 14,5%, namun lebih rendah dari tahun sebelumnya sebesar 17,3%. Perlambatan impor terjadi baik pada impor migas maupun

nonmigas (Grafik 2.8). Seluruh komponen impor nonmigas mengalami

perlambatan terutama pada impor barang konsumsi berupa durable goods

(kendaraan penumpang), diikuti oleh perlambatan impor barang modal

dan bahan baku. Meskipun tumbuh menguat pada semester I 2011,

impor memasuki semester II 2011 mulai melambat akibat perlambatan

investasi disertai merosotnya pasokan impor alat angkut karena gangguan

produksi di Jepang dan Thailand. Sementara itu, faktor yang menopang

masih tingginya pertumbuhan impor diantaranya adalah: (1) masih

kuatnya permintaan domestik dan ekspor, (2) apresiasi nilai tukar rupiah

yang mendorong relatif rendahnya harga barang impor untuk menunjang

bahan baku sektor industri. Berdasarkan strukturnya, negara pemasok

impor terbesar pada tahun 2011 masih bersumber dari China (18,6%) dan

Jepang (13,8%).

Dari sisi penawaran, pertumbuhan PDB sektoral tahun 2011 membaik dibandingkan tahun sebelumnya yang didukung oleh membaiknya aktivitas ekonomi domestik dan terbatasnya dampak perlambatan perekonomian dunia. Pertumbuhan ekonomi yang

meningkat terutama didorong oleh kinerja sektor industri pengolahan Grafik 2.7 Ekspor Riil Migas & Non Migas

Grafik 2.5 Pertumbuhan Komponen Investasi

Grafik 2.6 PMTB Bangunan & Indikator

�����

������������

����������

��

�����������������������������

�����������������������������������

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ���

�����

�����������������������

��������������������������������������

����������������������

���������������������������������������������������������������������������������������������������

���������������������������������������

�����

������������

���������

���������

���� ���� ����� �� ��� �� � �� ��� �� � �� ��� ���

������

������

������

����

�����

�����

�����

�����

�����

���

���

���

�

��

��

��

��

���� ���� ���� ����

���

���

�

��

��

��

��

���

�����

�����

�������������

���������������

� � � � � �� � � � � � �� � � � � � �� � � � � � ��

Tinjauan Kebijakan Moneter - Januari 2012

9

pada sektor tradables yang meningkat, di samping masih tingginya kinerja

sektor nontradables. Sektor industri pengolahan tumbuh 6,1%, meningkat

signifikan dari tahun sebelumnya sebesar 4,5%. Akselerasi pertumbuhan

tersebut berasal dari meningkatnya pertumbuhan subsektor alat angkut,

subsektor makanan dan minuman, dan subsektor tekstil yang sekaligus

merupakan tiga subsektor terbesar. Pada sektor non tradables, kinerja

yang meningkat terjadi pada sektor perdagangan, hotel, dan restoran

(PHR), sektor keuangan, persewaan, dan jasa, serta sektor jasa-jasa.

Sektor PHR tumbuh meningkat menjadi 9,4% dari 8,7% sejalan dengan

meningkatnya konsumsi rumah tangga. Sektor keuangan, persewaan, dan

jasa tumbuh menjadi 7,0% dari 5,7% sejalan dengan pertumbuhan kredit

yang meningkat. Secara umum, sumber pertumbuhan ekonomi berasal

dari sektor industri pengolahan, sektor PHR, dan sektor pengangkutan dan

komunikasi.

Memasuki triwulan I 2012, PDB Indonesia diprakirakan tumbuh stabil pada level 6,5% (yoy). Pertumbuhan tersebut didukung oleh

ekspor dan konsumsi rumah tangga serta akselerasi investasi. Keyakinan

konsumen yang tetap kuat mendorong konsumsi rumah tangga untuk

tetap tumbuh kuat. Keyakinan konsumen yang kuat tersebut seiring

dengan meningkatnya ekspektasi penghasilan serta membaiknya

upah. Realisasi belanja Pemerintah diprakirakan tumbuh lebih rendah

dibandingkan triwulan sebelumnya sesuai pola historisnya. Investasi

diperkirakan tumbuh meningkat, baik di sektor bangunan dan non

bangunan, sejalan dengan kuatnya fundamental perekonomian dan

optimisme para pelaku usaha, serta percepatan proyek infrastruktur.

Peringkat investment grade juga menjadi faktor positif bagi peningkatan

investasi di Indonesia. Di sisi eksternal, meningkatnya risiko ketidakpastian

global yang menurunkan daya serap negara mitra dagang utama

diperkirakan mulai berdampak pada kinerja ekspor. Namun, dampaknya

diprakirakan masih terbatas seiring dengan diversifikasi pasar ke negara

emerging markets yang kinerjanya masih baik. Impor diprakirakan

tumbuh tinggi walau melambat seiring dengan masih kuatnya permintaan

domestik.

Grafik 2.8 Impor Riil Migas & Non Migas

����� �����

���

���

���

�

��

��

��

��

��������

�������������

���������������

���� ���� ���� ����� � � � � �� � � � � � �� � � � � � �� � � � � � ��

����

���

�

��

���

���

Tinjauan Kebijakan Moneter - Januari 2012

10

Secara sektoral, kegiatan ekonomi pada triwulan I 2012 diprakirakan masih tumbuh relatif tinggi. Di sektor pertanian,

membaiknya kondisi cuaca serta rencana pencetakan sawah baru

dan perbaikan infrastruktur pertanian oleh Pemerintah diperkirakan

dapat mendorong sektor pertanian tumbuh relatif tinggi. Dari sektor

pertambangan, pulihnya produksi tembaga dan emas oleh Freeport serta

mulai berproduksinya empat Kontraktor Kontrak Kerja Sama (KKKS) migas

diperkirakan akan mendorong pertumbuhan di sektor pertambangan.

Selain itu di sektor industri, pertumbuhan akan didorong oleh membaiknya

industri alat angkut pascabanjir Thailand dan peningkatan produksi

semen untuk melayani pertumbuhan sektor bangunan yang meningkat.

Perlambatan ekonomi global diperkirakan akan berdampak pada sektor

industri, meski dampaknya relatif terbatas.

Tabel 2.1Proyeksi Pertumbuhan Ekonomi Sisi Permintaan

Komponen

Konsumsi Rumah TanggaKonsumsi PemerintahPembentukan Modal Tetap Domestik BrutoEkspor Barang dan JasaImpor Barang dan JasaPDB

4,6 4,5 4,6 4,8 4,9 4,7 4,8 4,7 - 5,1 4,7 - 5,1 0,3 2,8 4,5 2,5 6,9 4,5 3,6 7,4 - 7,8 4,7 - 5,1 8,5 7,3 9,4 7,1 7,2 7,7 7,8 9,7 - 10,1 11,8 - 12,2 14,9 12,5 17,5 18,5 17,3 16,5 12,0 11,7 - 12,1 12,8 - 13,2 17,3 14,4 15,3 14,2 14,1 14,5 10,8 13,5 - 13,9 15,3 - 15,7 6,1 6,5 6,5 6,5 6,5 6,5 6,5 6,3-6,7 6,4 - 6,8

2010 2011* 2012* 2013*2011 2012

I* I II III IV*

% Y-o-Y, Tahun Dasar 2000

* Proyeksi Bank Indonesia

Tabel 2.2Proyeksi Pertumbuhan Ekonomi Sisi Penawaran

Sektor

PertanianPertambangan & PenggalianIndustri PengolahanListrik, Gas & Air BersihBangunanPerdagangan, Hotel & RestoranPengangkutan & KomunikasiKeuangan, Persewaan & JasaJasa-jasaPDB

2,9 3,7 3,9 2,7 2,0 3,1 2,9 3,1 - 3,5 3,0 - 3,4 3,5 4,2 0,8 0,3 0,4 1,4 0,8 0,8 - 1,2 0,8 - 1,2 4,5 5,0 6,1 6,6 6,4 6,1 5,8 5,6 - 6,0 5,6 - 6,0 5,3 4,3 3,9 5,2 5,1 4,6 4,4 4,6 - 5,0 4,9 - 5,3 7,0 5,3 7,6 6,4 6,5 6,4 6,4 8,2 - 8,6 9,5 - 9,9 8,7 8,0 9,6 10,1 9,9 9,4 9,9 9,3 - 9,7 9,3 - 9,7 13,5 13,7 10,7 9,5 10,2 10,9 10,4 9,9 - 10,3 9,9 - 10,3 5,7 7,3 6,9 7,0 7,0 7,0 7,5 6,8 - 7,2 6,9 - 7,3 6,0 7,0 5,7 7,8 7,0 6,9 6,8 6,5 - 6,9 6,1 - 6,5 6,1 6,5 6,5 6,5 6,5 6,5 6,5 6,3 - 6,7 6,4 - 6,8

2010 2011* 2012* 2013*2011 2012

I* I II III IV*

% Y-o-Y, Tahun Dasar 2000

* Proyeksi Bank Indonesia

Tinjauan Kebijakan Moneter - Januari 2012

11

Neraca Pembayaran IndonesiaTekanan terhadap kinerja Neraca Pembayaran Indonesia (NPI) berlanjut pada triwulan IV 2011 namun tidak sebesar triwulan sebelumnya. Neraca transaksi berjalan (TB) diprakirakan akan mengalami

tekanan. Hal tersebut disebabkan oleh pertumbuhan impor yang lebih

tinggi dibandingkan dengan ekspor sebagai dampak tingginya kegiatan

ekonomi domestik di tengah melambatnya perekonomian negara mitra

dagang utama. Neraca transaksi modal dan finansial (TMF) diprakirakan

masih mengalami defisit meski sedikit menurun dari triwulan sebelumnya.

Relatif kondusifnya pasar keuangan global dibandingkan dengan kondisi

pada akhir triwulan III 2011, kenaikan peringkat Indonesia menjadi

investment grade, dan cukup kuatnya prospek ekonomi Indonesia

mendorong tertahannya outflow dana asing jangka pendek dan

meningkatnya aliran FDI. Dengan perkembangan tersebut, NPI triwulan IV

2011 diprakirakan akan mencatat defisit meski lebih rendah dibandingkan

defisit yang terjadi pada triwulan sebelumnya. Untuk keseluruhan tahun

2011, NPI diprakirakan masih akan mencatat surplus yang cukup besar

meskipun mengalami defisit pada semester II 2011. Sementara itu,

cadangan devisa pada akhir tahun 2011 mencapai 110,1 miliar dolar AS

atau setara dengan 6,3 bulan impor dan pembayaran utang luar negeri

(ULN) jangka pendek Pemerintah.

Neraca Pembayaran Indonesia pada triwulan I 2012 diprakirakan tetap mencatat surplus. Surplus tersebut bersumber baik dari neraca

transaksi berjalan maupun transaksi modal dan finansial. Surplus neraca

transaksi modal dan finansial berasal dari nasih kuatnya aliran FDI ke

perekonomian domestik. Sementara itu, transaksi berjalan diprakirakan

mencatat surplus akibat masih baiknya kinerja ekspor Indonesia di tengah

melemahnya perekonomian dunia.

I n f l a s iInflasi IHK untuk keseluruhan tahun 2011 tercatat cukup rendah dan berada di bawah kisaran sasaran yang ditetapkan sebesar 5%+1%. Inflasi IHK Desember 2011 mencapai 0,57% (mtm) atau 3,79%

(yoy) (Grafik 2.9). Realisasi inflasi secara bulanan dan tahunan tersebut

jauh lebih rendah dari rata-rata historisnya.

Grafik 2.9 Perkembangan Inflasi

������

���

��

�

�

��

��

���� ���� ���� ���� ����� � � ����� � � � � ���� � � � � ���� � � � � ���� � � � � �� ��

����

��������

����

��������������������������������������

Tinjauan Kebijakan Moneter - Januari 2012

12

Berdasarkan disagregasinya, inflasi yang rendah bersumber dari terjaganya inflasi inti pada level yang rendah, inflasi bahan pangan yang rendah, dan minimalnya inflasi administered prices. Inflasi inti

cukup stabil pada tingkat yang relatif rendah yaitu 4,3% (yoy). Angka ini

lebih rendah dari historisnya sekitar 6,5% (yoy)1. Apabila pengaruh harga

emas perhiasan (yang lebih banyak dipengaruhi oleh harga emas dunia)

dikeluarkan, inflasi inti bahkan mengalami penurunan dari 4,05% tahun

2010 menjadi 3,84% pada tahun 2011. Sementara itu, laju inflasi bahan

pangan hanya tercatat sebesar 3,37% (yoy), jauh lebih rendah dari rata-

rata historis sekitar 8% (yoy)2. Minimalnya kebijakan pemerintah di bidang

harga barang yang bersifat strategis, seperti harga BBM, membantu

inflasi administered prices terjaga pada level yang rendah dan terkendali

sebesar 2,78% (yoy), lebih rendah dari rata-rata historis sekitar 3% (tanpa

kenaikan harga komoditas energi strategis).

Tekanan inflasi inti selama tahun 2011 dalam tren yang menurun akibat menurunnya ekspektasi inflasi dan apresiasi nilai tukar rupiah, serta output gap yang masih negatif. Menguatnya nilai tukar

rupiah selama tahun 2011 mendukung stabilnya inflasi inti di tengah

gejolak harga komoditas dunia. Stabilnya tekanan inflasi inti terutama

bersumber dari kelompok makanan (baik traded maupun nontraded)

sejalan dengan perlambatan yang terjadi pada kelompok volatile food

dan apresiasi nilai tukar yang mampu meredam dampak kenaikan harga

komoditas global. Inflasi inti yang stabil juga didukung oleh ekspektasi

inflasi yang menurun sejalan dengan koordinasi kebijakan makroekonomi

dan sektoral yang baik. Mencermati masih tingginya ekspektasi inflasi pada

awal tahun, respons BI Rate dan strategi komunikasi kebijakan moneter

yang lebih baik mampu mengarahkan ekspektasi inflasi secara bertahap

ke level yang lebih rendah. Pada triwulan I 2011, BI merespons tingginya

ekspektasi inflasi dengan menaikkan BI Rate sebesar 25bps. Selanjutnya,

langkah BI menahan BI Rate pada level 6,75% sampai dengan September

serta menurunkannya hingga 6,0% pada Oktober dan November mampu

mengendalikan ekspektasi inflasi dan kembali mengarahkan ekspektasi

ke level yang lebih rendah. Tentunya kebijakan tersebut dilakukan

dibarengi dengan strategi komunikasi untuk memperjelas stance dan arah

kebijakan ke depan. Penurunan ekspektasi inflasi dimaksud tercermin

dari survei bulanan Consensus Forecast (CF) dan survei ekspektasi inflasi

Grafik 2.10 Perkembangan Inflasi Menurut Kelompok Barang dan Jasa (%, yoy)

1 Ibid2 Rata-rata 2001-2011 dengan mengeluarkan pengaruh kenaikan BBM

������

�������� ���� ����

����

����

����

����

����

�����

�����

�����

�����

�����

��������

����

����

��������

����

������������

������������

��������������������

����������������������

�����������������

������� ��������� ������������������������������

������������������������

��������������

Tinjauan Kebijakan Moneter - Januari 2012

13

Bank Indonesia. Pada Desember 2011, hasil survei CF menunjukkan adanya

penurunan signifikan terhadap proyeksi inflasi untuk tahun 2011 menjadi

5,3% (yoy). Selain itu, relatif tingginya pertumbuhan investasi menyebabkan

meningkatnya kemampuan sisi penawaran dalam merespons permintaan

yang meningkat sehingga tekanan dari output gap minimal. Kondisi tersebut

tercermin dari peningkatan indeks produksi dalam Survei Produksi (SP) dan

Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia yang menunjukkan

peningkatan kapasitas terpakai masih berada di bawah level 80%.

Kelompok volatile food pada tahun 2011 mencatat inflasi yang cukup rendah didukung oleh pasokan dalam negeri yang memadai maupun impor. Pada bulan laporan, inflasi volatile food mencapai 1,92%

(mtm) atau 3,37% (yoy), melambat signifikan dari tahun sebelumnya yang

sebesar 17,74% (yoy). Rendahnya inflasi volatile food tersebut terkait

dengan melimpahnya pasokan, termasuk dari impor. Volume impor

bahan pangan khususnya komoditas hortikultura antara lain bawang

merah, bawang putih, dan kentang meningkat cukup tinggi terutama

memasuki triwulan III 2011. Selain itu, kebijakan impor yang dilakukan

oleh Pemerintah untuk komoditas beras (Grafik 2.11) dan daging sapi turut

menjaga stabilisasi harga domestik. Kondisi cuaca yang lebih kondusif juga

turut mendorong peningkatan produksi komoditas pangan terutama aneka

bumbu seperti cabai dan bawang. Pada tahun 2011, intensitas curah hujan

cenderung lebih rendah dibandingkan tahun 2010 sehingga kondusif bagi

produksi beragam komoditas bumbu. Sementara itu, komoditas cabai

merah sepanjang tahun 2011 tidak menunjukkan gejolak harga yang

signifikan sebagaimana tahun sebelumnya didorong oleh berlimpahnya

pasokan dari dalam negeri sejak triwulan I akibat tingginya produksi.

Inflasi kelompok administered prices pada Desember 2011 tercatat cukup rendah sejalan dengan tidak adanya kebijakan Pemerintah menyangkut harga barang dan jasa yang bersifat strategis. Inflasi

administered prices pada bulan laporan mencapai 0,14% (mtm) atau

2,78% (yoy), relatif stabil dibandingkan dengan bulan sebelumnya yang

sebesar 0,15% (mtm) dan 2,83% (yoy). Inflasi administered prices pada

Desember utamanya berasal dari komoditas rokok yang memberikan

sumbangan sebesar 0,03%. Secara tahunan, komoditas rokok dominan

menjadi penyumbang inflasi yakni sebesar 0,33%. Selain rokok, komoditas

administered prices lainnya yang memberikan sumbangan terhadap inflasi

adalah bahan bakar rumah tangga yakni sebesar 0,05% (yoy) terkait masih

berlanjutnya program konversi minyak tanah ke gas elpiji (Grafik 2.12).

Grafik 2.11 Pengadaan Dalam Negeri, Impor, dan Inflasi Beras

����������� ������

�������������������

����

����

����

����

����

����

����

����

����

�����������������������������������������������������������

���� ���� ���� ���� ���� ���� ���� ���� ���� ������

�

�

��

��

��

��

��

��

Grafik 2.12 Inflasi Beberapa Komoditas Administered Prices

������������������������

���������������������������������������

���� ���� ���� ����� � � � � �� � � � � � �� � � � � � �� � � � � � ��

�����������������������������������������������������������������������������������������������������������������������

Tinjauan Kebijakan Moneter - Januari 2012

14

Nilai Tukar Rupiah Selama Desember 2011, nilai tukar rupiah kembali mengalami tekanan depresiasi. Hal tersebut dipicu oleh tingginya permintaan

valas di akhir tahun untuk pembiayaan kegiatan impor dan sentimen

risiko akibat imbas ketidakpastian ekonomi global. Belum tuntasnya

penyelesaian krisis utang dan fiskal kawasan Eropa serta menguatnya

indikasi pelemahan ekonomi dunia memengaruhi minat investasi non

residen. Secara rata-rata, rupiah terdepresiasi sebesar 0,61% (mtm) ke

level Rp9.053 per dolar AS. Namun, secara point to point rupiah masih

mampu menguat sebesar 0,46% (mtm) dari bulan sebelumnya dan

ditutup pada level Rp9.068 per dolar AS. Pelemahan rupiah tersebut

sejalan dengan pergerakan nilai tukar kawasan yang secara rata-rata juga

mengalami koreksi. Adapun tingkat volatilitas rupiah pada bulan laporan

menurun menjadi 0,23%.

Untuk keseluruhan tahun 2011, rata-rata nilai tukar rupiah mengalami apresiasi meski penguatan lebih lanjut tertahan oleh tekanan depresiatif pada semester kedua. Tertahannya tren

penguatan rupiah tersebut terkait dengan kebutuhan valas di pasar

domestik dan imbas meningkatnya faktor risiko global yang diakumulasi

oleh berlarutnya krisis utang Eropa dan perekonomian AS yang masih

lemah. Secara rata-rata, pada tahun 2011 rupiah menguat sebesar 3,56%

(yoy) ke level Rp8.768 per dolar AS dari Rp9.080 per dolar AS pada tahun

2010. Namun secara point to point, rupiah melemah 0,64% (yoy) dan

ditutup pada level Rp9.068 per dolar AS dengan volatilitas yang meningkat

(0,38%).

Pergerakan nilai tukar rupiah juga diwarnai oleh gejolak eksternal. Pasang surut sentimen mengenai langkah penanganan krisis utang di

kawasan Eropa membawa dampak tidak langsung pada pasar keuangan

domestik yang pada gilirannya memengaruhi pergerakan rupiah. Selama

bulan laporan, kemungkinan penurunan peringkat sovereign credit rating

Jerman dan Perancis, tidak adanya kebijakan baru yang diluncurkan The

Fed dalam FOMC-nya untuk memacu laju perekonomian, serta rilis balance

sheet ECB yang membengkak, menambah tekanan pada pasar keuangan

global yang kemudian direfleksikan ke pergerakan nilai tukar rupiah

terutama melalui bursa saham dan pasar spot valas domestik. Sementara

itu, risiko yang masih tinggi juga tercermin dari indeks MSCI World dan

VIX yang bertahan di posisi tinggi meski sempat menurun.

Grafik 2.13 Pergerakan Nilai Tukar Rupiah

Grafik 2.14 Volatilitas Nilai Tukar Rupiah

�������

����������������������������������������

����������������������������

������� ����

��� ��� ��� ��� ��� ��� ��� ��� ��� ������ ����

����

�����

�����

�����

�����

�����

�����

�����

����

�����

����

����

����

����

����

����

� �������

�������������������������������

�������������������������������������������������������

��������������������������������������������

���� ������� ������ ��� ��� ��� ��� ��� ��� ��� ������ ��� ������ ��� ��� ��� ��� ��� ��� ��� ������

Tinjauan Kebijakan Moneter - Januari 2012

15

Kendati demikian, melimpahnya ekses likuiditas global dan masih menariknya imbal hasil rupiah mendorong penguatan rupiah pada paruh pertama tahun 2011. Ekses likuiditas global pasca

quantitative easing di masa krisis tahun 2008, dan terus berlanjutnya

program pembelian aset oleh beberapa bank sentral, serta kebijakan

baru penurunan suku bunga dan pembelian surat-surat berharga jangka

waktu 3 tahun oleh ECB tetap menjadi sumber aliran dana ke negara

berkembang. Kebijakan suku bunga rendah di negara maju menyebabkan

investor mencari lokasi penempatan dana yang memberikan imbal hasil

lebih tinggi. Emerging markets Asia yang tumbuh lebih tinggi menjadi

tujuan utama penempatan dana global ini, termasuk Indonesia. Indikator

imbal hasil investasi di aset rupiah yang tercermin dari selisih suku bunga

dalam negeri dan luar negeri (UIP – Uncovered Interest Parity) relatif lebih

tinggi dibandingkan dengan beberapa negara di kawasan regional Asia.

Bahkan jika memperhitungkan premi risiko, daya tarik investasi dalam

rupiah juga masih menarik.

Perkembangan Sektor Keuangan

Suku BungaPenurunan suku bunga di pasar uang jangka pendek selama tahun 2011 masih berlangsung. Suku bunga PUAB O/N bergerak menurun

namun masih berada di dalam koridor. Dibandingkan dengan rata-rata

pada tahun 2010, rata-rata suku bunga PUAB O/N pada tahun 2011

tercatat lebih rendah 103 bps. Pada Desember 2011, rata-rata suku bunga

PUAB O/N berada pada level 4,55%, menurun 17 bps dibandingkan

dengan rata-rata bulan sebelumnya. Hal tersebut merupakan dampak dari

melimpahnya likuiditas jangka pendek perbankan. Penurunan suku bunga

PUAB O/N juga disebabkan oleh permintaan yang masih cenderung rendah

di tengah pasokan likuiditas yang berlimpah terkait dengan ekspansi

rekening pemerintah pada akhir tahun. Sementara itu, dari sisi volume

transaksi PUAB, rata-rata volume transaksi selama tahun 2011 sedikit

mengalami peningkatan dibandingkan dengan rata-rata volume transaksi

tahun sebelumnya, yakni dari Rp 9 triliun menjadi Rp11 triliun.

Di sisi lain, suku bunga PUAB dengan tenor lebih panjang dari O/N

bergerak sejalan dengan suku bunga PUAB O/N. Rata-rata suku bunga

PUAB bertenor lebih panjang dari O/N pada akhir tahun 2011 berada Grafik 2.17 Indikator Persepsi Risiko Indonesia

Grafik 2.16 CIP (Covered Interest Parity)

Grafik 2.15 UIP (Uncovered Interest Parity)

�

����

����

���

���

���

���

���

����

��������

�����

��������

���������

���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

�

����

����

����

���

���

���

���

������������

������������

��������

�����

���� ���� ���� �������������� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

�

���

���

���

���

���

���

���

���

���

���

����������� �����������

������������������

�������������������������������������������

���� �������

���

���

������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������ ��� ��� ��� ��� ��� ��� ��� ��� ���

Tinjauan Kebijakan Moneter - Januari 2012

16

pada kisaran 4,55% - 7,14%. Kondisi tersebut selain mencerminkan

tidak terjadinya keketatan likuiditas di PUAB, juga mengindikasikan

resiliensi PUAB terhadap gejolak eksternal. Resiliensi yang membaik juga

ditunjukkan oleh menurunnya persepsi risiko, sebagaimana tercermin pada

rata-rata spread suku bunga PUAB O/N tertinggi dan terendah pada akhir

tahun 2011 yang turun menjadi hanya 3 bps dari 12 bps pada akhir tahun

sebelumnya.

Suku bunga deposito dan kredit masih berada dalam tren yang menurun. Penurunan suku bunga perbankan tersebut terutama

dipengaruhi oleh berbagai kebijakan yang dikeluarkan oleh Bank Indonesia,

termasuk penurunan BI Rate pada Oktober dan November 2011. Sampai

dengan bulan November 2011, suku bunga deposito turun menjadi

6,56%, lebih rendah baik dibandingkan dengan bulan sebelumnya sebesar

6,75% maupun dibandingkan dengan akhir tahun sebelumnya sebesar

6,83%. Sementara itu, berdasarkan data per November 2011, suku bunga

kredit juga tercatat menurun. Suku bunga kredit modal kerja (KMK),

kredit investasi (KI) dan kredit konsumsi (KK) masing-masing turun menjadi

12,31%, 11,97% dan 14,18%. Bila dibandingkan dengan akhir tahun

sebelumnya, suku bunga kredit modal kerja (KMK), kredit investasi (KI) dan

kredit konsumsi (KK) masing-masing mengalami penurunan yang cukup

signifikan, yakni sebesar 52, 31 dan 35 bps.

Berdasarkan kelompok banknya, sepanjang tahun 2011 penurunan suku bunga deposito 1 bulan terbesar terjadi pada kelompok bank asing dan campuran, yaitu sebesar 250 bps. Kelompok itu diikuti oleh

kelompok BPD, kelompok bank swasta dan kelompok bank persero yang

masing-masing menurunkan suku bunga deposito 1 bulan sebesar 64, 17,

dan 12 bps.

Di sisi suku bunga kredit, kelompok bank asing dan campuran juga merupakan kelompok bank yang paling agresif menurunkan suku bunga KMK, KI dan KK. Selama tahun 2011, kelompok bank asing

dan campuran menurunkan suku bunga KMK, KI dan KK masing-masing

sebesar 137, 176 dan 123 bps. Sementara itu, kelompok bank swasta

menurunkan suku bunga KMK, KI dan KK masing-masing sebesar 46, 44

dan 49 bps dan kelompok bank persero menurunkan suku bunga KMK,

KI dan KK masing-masing sebesar 65, 32 dan 4 bps. Sebaliknya, kelompok

BPD justru tercatat menaikkan suku bunga KMK dan KI masing-masing

sebesar 16 dan 4 bps, sedangkan untuk suku bunga KK diturunkan hanya

sebesar 7 bps.

Tinjauan Kebijakan Moneter - Januari 2012

17

Dana, Kredit, dan Uang BeredarPertumbuhan dana pihak ketiga (DPK) masih meningkat. Sampai

dengan November 2011, DPK tumbuh 19,6% (yoy) menjadi Rp2.646

triliun, meningkat baik dibandingkan dengan bulan sebelumnya

sebesar 19,0% (yoy) maupun dibandingkan dengan akhir tahun

sebelumnya sebesar 18,5% (yoy). Pertumbuhan DPK yang akseleratif

terutama ditopang oleh deposito yang memiliki pangsa mencapai

46%. Pertumbuhan giro, tabungan dan deposito pada November

2011 masing-masing sebesar 19,1%, 21,7% dan 18,4% (yoy), relatif

stabil dibandingkan dengan bulan sebelumnya. Sementara itu, jika

dibandingkan dengan pertumbuhan pada akhir 2010, pertumbuhan giro

paling akseleratif di antara jenis DPK lainnya. Pada Desember 2010, giro,

tabungan dan deposito masing-masing tumbuh sebesar 15%, 21,1% dan

18,6% (yoy).

Pertumbuhan kredit masih tercatat ekspansif sejalan dengan aktivitas perekonomian yang meningkat. Sampai dengan November

2011, pertumbuhan kredit (tidak termasuk kredit channeling) terus

meningkat mencapai 26,0% (yoy) dari pertumbuhan bulan sebelumnya

sebesar 25,7% (yoy). Pertumbuhan kredit tersebut juga tercatat lebih

tinggi dibandingkan dengan pertumbuhan kredit pada akhir tahun 2010

yang hanya sebesar 22,8% (yoy). Dengan perkembangan tersebut, posisi

kredit (tidak termasuk kredit channeling) sampai dengan November 2011

mencapai Rp2.151 triliun, bertambah sebesar Rp44,7 triliun dari posisi

bulan sebelumnya atau Rp385 triliun dari posisi akhir tahun sebelumnya.

Berdasarkan jenis penggunaannya, pertumbuhan kredit yang akseleratif masih didukung oleh jenis kredit produktif. Pertumbuhan

Tabel 2.3Perkembangan Berbagai Suku Bunga

Suku Bunga (%)

6,50 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,75 6,50 6,00 6,00 7,00 7,25 7,25 7,25 7,25 7,25 7,25 7,25 7,25 7,00 6,75 6,75 6,72 6,72 6,83 6,80 6,85 6,82 6,86 6,80 6,83 6,75 6,56 n,a 12,03 11,84 12,21 12,06 12,22 12,15 12,08 12,17 12,07 12,05 n,a n,a 12,75 12,72 12,69 12,68 12,61 12,60 12,55 12,50 12,39 12,36 12,31 n,a 12,25 12,20 12,18 12,16 12,15 12,13 12,11 12,10 12,06 12,02 11,97 n,a 14,48 14,50 14,39 14,38 14,37 14,37 14,32 14,30 14,25 14,02 14,18 n,a

BI RatePenjaminan DepositoDep 1 bulan (Weighted Average)Base Lending RateKredit Modal Kerja (KMK)Kredit Investasi (KI)Kredit Konsumsi (KK)

2011

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

Grafik 2.18 Perkembangan Berbagai Suku Bunga

�

������� �������������� ������������������

���������������� ���������������

���� ���� ���� ����

�

�

��

��

��

��

��

� � � �� � � � �� � � � �� � � � ��

Tinjauan Kebijakan Moneter - Januari 2012

18

KI meningkat cukup signifikan dari sebesar 17% (yoy) pada akhir tahun

2010 menjadi 36% (yoy) pada November 2011. Pertumbuhan KI pada

November tersebut juga lebih tinggi dibandingkan dengan pertumbuhan

bulan sebelumnya. Sementara itu, pertumbuhan KMK juga masih tinggi,

yaitu sebesar 22,2% (yoy), meskipun lebih rendah baik dibandingkan

dengan bulan sebelumnya sebesar 24,7% (yoy) maupun dibandingkan

dengan akhir tahun 2010 sebesar 25,5% (yoy). Di sisi lain, KK tumbuh

sebesar 26% (yoy), meningkat baik dibandingkan dengan bulan

sebelumnya sebesar 23,8% (yoy) maupun dibandingkan dengan akhir

tahun 2010 sebesar 22,9% (yoy). Besarnya penyaluran kredit produktif,

terutama kredit investasi, diharapkan dapat berdampak positif terhadap

peningkatan kapasitas pertumbuhan ekonomi.

Secara sektoral, pertumbuhan penyaluran kredit berada dalam tren yang meningkat. Sampai dengan November 2011, pertumbuhan kredit

sektor produktif yang meliputi sektor industri pengolahan, sektor pertanian,

sektor perdagangan dan sektor jasa dunia usaha relatif stabil masing-

masing pada level 27,9%, 19,0%, 19,0% dan 30,0% (yoy) dibandingkan

dengan bulan sebelumnya. Namun, bila dibandingkan dengan akhir

tahun sebelumnya pertumbuhan kredit pada sektor-sektor tersebut

menunjukkan peningkatan yang signifikan. Kredit sektoral pada tahun

2010 masing-masing tercatat sebesar 11,3% (yoy) untuk sektor industri

pengolahan, 17,6% (yoy) untuk sektor pertanian, 12,7% (yoy) untuk sektor

perdagangan, dan 18,9% (yoy) untuk sektor jasa dunia usaha. Di sisi lain,

besarnya pertumbuhan kredit sektor lainnya sampai dengan November

2011 sedikit meningkat menjadi 25,7% (yoy) dibandingkan dengan bulan

sebelumnya sebesar 24,2% (yoy), namun melambat bila dibandingkan

dengan akhir tahun sebelumnya sebesar 37,2% (yoy).

Sementara itu, berdasarkan valutanya, pertumbuhan kredit valas masih tetap tinggi meski dalam perkembangan terakhir mengalami penurunan akibat pengaruh gejolak eksternal. Sampai dengan

November 2011, pertumbuhan kredit valas tercatat mencapai 35,3%

(yoy), melambat dibandingkan dengan bulan sebelumnya sebesar 40,6%

(yoy). Namun, bila dibandingkan dengan pertumbuhan pada akhir tahun

2010 yang sebesar 30,7% (yoy), pertumbuhan kredit valas pada periode

laporan tercatat mengalami peningkatan. Di lain pihak, sampai dengan

November 2011 kredit rupiah tumbuh sebesar 24,4% atau meningkat baik

dibandingkan dengan bulan sebelumnya sebesar 23,1% (yoy) maupun

dibandingkan dengan akhir tahun sebelumnya sebesar 21,5% (yoy).

Grafik 2.19 Pertumbuhan DPK per Jenis

Grafik 2.20 Pertumbuhan Kredit per Jenis Penggunaan

����������������������������

������

�

�

��

��

��

��

��

���������

�������

���� ���� ���� ������� ������ ��� ������ ��� ������ ��� ������ ��� ������ ��� ������ ��� ������ ��� ������

�����

�����������������

�

��

��

��

��

��

���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

��������������������������

����������

�����������

��

��

��

��

Tinjauan Kebijakan Moneter - Januari 2012

19

Pertumbuhan uang primer mengalami peningkatan. Sampai dengan

akhir tahun, uang primer mencatat pertumbuhan cukup tinggi, seiring

dengan tingginya aktivitas ekonomi sepanjang tahun 2011. Pertumbuhan

uang primer meningkat lebih tinggi menjadi 20,9% (yoy) dibandingkan

dengan akhir bulan sebelumnya dan akhir tahun 2010 yang sebesar

18,6% (yoy) dan 14,7% (yoy).

Likuiditas perekonomian berada dalam tren yang meningkat sejalan dengan perkembangan ekonomi riil di masyarakat. Hingga akhir

tahun 2011 pertumbuhan M1 dan M2 diperkirakan masih berada dalam

tren yang meningkat meskipun pada November 2011 pertumbuhan M1

secara bulanan sedikit mengalami penurunan menjadi sebesar Rp667,6

triliun atau melambat hingga menjadi 16,8% (yoy) dibandingkan dengan

akhir bulan sebelumnya sebesar 19,3% (yoy). Melambatnya pertumbuhan

M1 tersebut terutama disebabkan oleh ekspansi rekening pemerintah

yang lebih rendah sehingga berdampak pada pertambahan giro rupiah

yang relatif minimal. Namun, pada Desember 2011 pertumbuhan M1

diperkirakan kembali meningkat seiring dengan besarnya ekspansi

rekening pemerintah pada akhir tahun dan pertumbuhan kredit yang

ekspansif. Sementara itu, pertumbuhan M2 pada November 2011 sebesar

16,2% (yoy) hingga mencapai Rp2.729 triliun, meningkat dibandingkan

dengan bulan sebelumnya sebesar 15,9% (yoy). Pertumbuhan M2 yang

cenderung meningkat tersebut terutama didukung oleh pertumbuhan

tabungan dan deposito.

Pasar SahamPerkembangan pasar saham domestik selama tahun 2011 menunjukkan daya tahan yang lebih kuat dalam menghadapi risiko ketidakpastian global. Kinerja pasar saham domestik mampu tumbuh

positif meskipun pergerakan indeks harga saham gabungan (IHSG)

diwarnai oleh beberapa gejolak akibat dari peningkatan risiko eksternal.

Beberapa faktor risiko tersebut antara lain berasal dari sentimen behind the

curve yang terjadi pada Februari 2011 dan meningkatnya kekhawatiran

terhadap risiko utang negara-negara di Eropa dan pelemahan ekonomi

AS yang terjadi selama Agustus – September 2011. Kinerja positif IHSG

terutama ditopang oleh kondisi makro ekonomi yang kondusif, kinerja

emiten yang stabil serta kebijakan perekonomian yang akomodatif. IHSG

mengalami penguatan sebesar 3,2% selama tahun 2011 dan sempat

mencapai level tertinggi sebesar 4193 pada Agustus 2011. Pada akhir

Grafik 2.21 Pertumbuhan Uang Primer dan Uang Kartal

Grafik 2.22 Pertumbuhan Uang Beredar

�����

��������������

����������������

��������������

��

������������������

���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����������������������������

�����������������������������

������ ������

������������������������������������������������������������������������������������

�

�

��

��

��

��

��

�

�

�

��

��

�������������������

���� ���� ���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

����

Tinjauan Kebijakan Moneter - Januari 2012

20

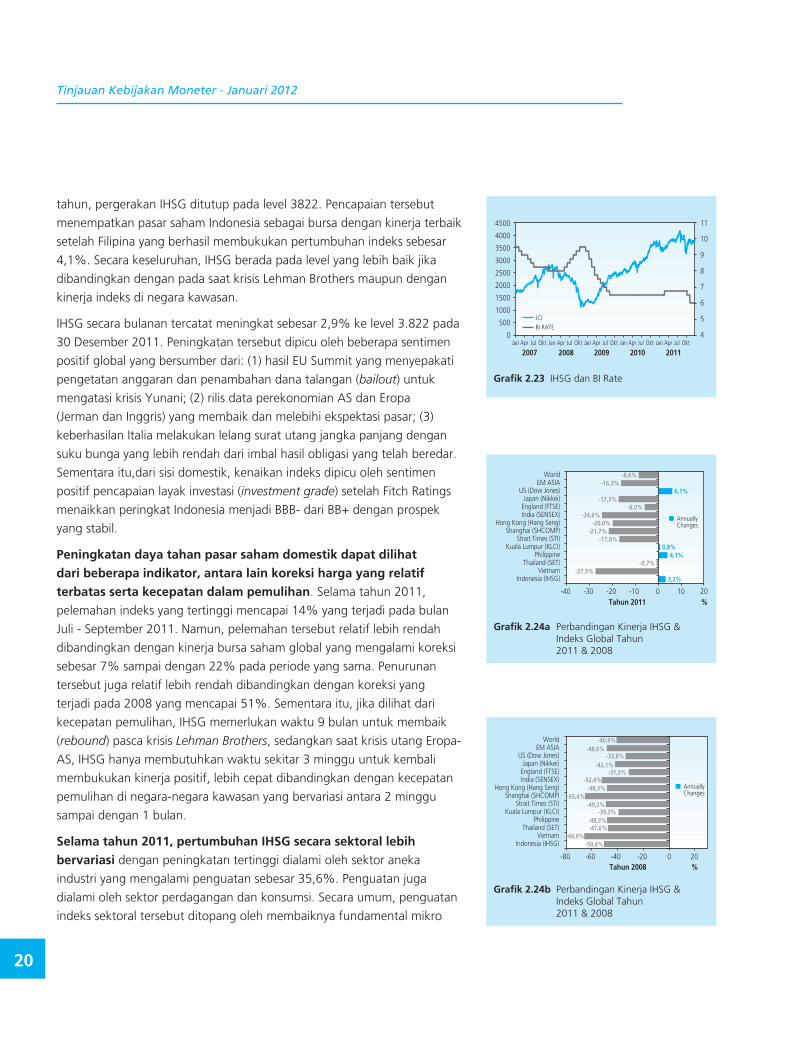

tahun, pergerakan IHSG ditutup pada level 3822. Pencapaian tersebut

menempatkan pasar saham Indonesia sebagai bursa dengan kinerja terbaik

setelah Filipina yang berhasil membukukan pertumbuhan indeks sebesar

4,1%. Secara keseluruhan, IHSG berada pada level yang lebih baik jika

dibandingkan dengan pada saat krisis Lehman Brothers maupun dengan

kinerja indeks di negara kawasan.

IHSG secara bulanan tercatat meningkat sebesar 2,9% ke level 3.822 pada

30 Desember 2011. Peningkatan tersebut dipicu oleh beberapa sentimen

positif global yang bersumber dari: (1) hasil EU Summit yang menyepakati

pengetatan anggaran dan penambahan dana talangan (bailout) untuk

mengatasi krisis Yunani; (2) rilis data perekonomian AS dan Eropa

(Jerman dan Inggris) yang membaik dan melebihi ekspektasi pasar; (3)

keberhasilan Italia melakukan lelang surat utang jangka panjang dengan

suku bunga yang lebih rendah dari imbal hasil obligasi yang telah beredar.

Sementara itu,dari sisi domestik, kenaikan indeks dipicu oleh sentimen

positif pencapaian layak investasi (investment grade) setelah Fitch Ratings

menaikkan peringkat Indonesia menjadi BBB- dari BB+ dengan prospek

yang stabil.

Peningkatan daya tahan pasar saham domestik dapat dilihat dari beberapa indikator, antara lain koreksi harga yang relatif terbatas serta kecepatan dalam pemulihan. Selama tahun 2011,

pelemahan indeks yang tertinggi mencapai 14% yang terjadi pada bulan

Juli - September 2011. Namun, pelemahan tersebut relatif lebih rendah

dibandingkan dengan kinerja bursa saham global yang mengalami koreksi

sebesar 7% sampai dengan 22% pada periode yang sama. Penurunan

tersebut juga relatif lebih rendah dibandingkan dengan koreksi yang

terjadi pada 2008 yang mencapai 51%. Sementara itu, jika dilihat dari

kecepatan pemulihan, IHSG memerlukan waktu 9 bulan untuk membaik

(rebound) pasca krisis Lehman Brothers, sedangkan saat krisis utang Eropa-

AS, IHSG hanya membutuhkan waktu sekitar 3 minggu untuk kembali

membukukan kinerja positif, lebih cepat dibandingkan dengan kecepatan

pemulihan di negara-negara kawasan yang bervariasi antara 2 minggu

sampai dengan 1 bulan.

Selama tahun 2011, pertumbuhan IHSG secara sektoral lebih bervariasi dengan peningkatan tertinggi dialami oleh sektor aneka

industri yang mengalami penguatan sebesar 35,6%. Penguatan juga

dialami oleh sektor perdagangan dan konsumsi. Secara umum, penguatan

indeks sektoral tersebut ditopang oleh membaiknya fundamental mikro

Grafik 2.23 IHSG dan BI Rate

Grafik 2.24a Perbandingan Kinerja IHSG & Indeks Global Tahun 2011 & 2008

Grafik 2.24b Perbandingan Kinerja IHSG & Indeks Global Tahun 2011 & 2008

�

���

����

����

����

����

����

����

����

����

����������

���� ���� ���� ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

�

�

�

�

�

�

��

��

�����������������������

������������������������

�������������������������������������

��������������������������������������

������������������������������������������

���������������������

�����

���������������

���� ��� ��� ��� � �� ��

����������

�����������

������������������

�����������

������

�����������

����

��������

����

�����������������������

������������������������

�������������������������������������

��������������������������������������

������������������������������������������

���������������������

�����

���������������

�������������� ��� ��� ��� � ��

������

������������

������������

������������

������

������������

������������

������������

Tinjauan Kebijakan Moneter - Januari 2012

21

emiten LQ 45. Jika dilihat secara bulanan, selama bulan Desember 2011,

sebagian besar sektor mengalami peningkatan, dengan peningkatan

tertinggi dialami oleh sektor properti sebesar 12,7%, kemudian diikuti

oleh sektor industri dasar yang menguat sebesar 9,3%, sementara sektor

lainnya menguat dikisaran 0,8-5,7%.

Pasar Surat Berharga Negara (SBN)Pasar SBN tetap tumbuh positif meskipun arah pemulihan perekonomian global masih diliputi ketidakpastian. Peningkatan

risiko eksternal tidak serta merta berdampak terhadap kenaikan imbal

hasil SBN. Secara keseluruhan, sepanjang tahun 2011 pergerakan imbal

hasil SBN cenderung turun untuk keseluruhan tenor yang mencapai 146

bps menjadi 5,88% jika dibandingkan dengan akhir 2010 sebesar 7,3%.

Secara rata-rata tahunan, imbal hasil SBN selama tahun 2011 untuk tenor

jangka pendek, menengah dan panjang masing-masing turun sebesar

86 bps, 146 bps dan 224 bps jika dibandingkan dengan tahun 2010.

Sementara itu, secara rata-rata bulanan, imbal hasil SBN selama Desember

untuk tenor jangka pendek, menengah dan panjang masing-masing turun

sebesar 37 bps, 59 bps dan 56 bps. Secara keseluruhan, rata-rata imbal

hasil SBN pada Desember 2011 turun sebesar 52 bps menjadi 5,88% jika

dibandingkan dengan rata-rata pada akhir November 2011 yang sebesar

6,40%.

Pasar SBN sempat mengalami gejolak, yang antara lain dipicu oleh

sentimen behind the curve pada Februari 2011 dan meningkatnya

risiko utang negara-negara di Eropa dan pelemahan ekonomi AS pada

Agustus – September 2011. Namun, dukungan kondisi makro ekonomi

yang kondusif, faktor risiko fiskal yang relatif terkendali serta respons

kebijakan yang positif yang dilakukan oleh Pemerintah dan Bank Indonesia

serta pencapaian peringkat investment grade pada akhir tahun mampu

mendorong imbal hasil SBN kembali bergerak normal dan bahkan

membukukan kinerja positif. Kinerja SBN juga relatif lebih baik jika

dibandingkan dengan pada saat krisis Lehman Brothers maupun terhadap

kinerja negara kawasan.

Grafik 2.25 Yield SBN dan BI Rate

Grafik 2.26 Yield Negara Kawasan

�

�

��

��

��

���������������

���������

���� ���� ���� ���� ������� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ��� ��� ������ ��� ��� ���

�

�

��

��

��

����������� ��������������� �����������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

���� ���� ���� ����

Tinjauan Kebijakan Moneter - Januari 2012

22

Pasar ReksadanaSejalan dengan kinerja aset yang mendasarinya, pasar reksadana mampu tumbuh positif selama tahun 2011. Secara umum, kinerja

reksadana tumbuh cukup tinggi. Peningkatan nilai aktiva bersih (NAB)

secara keseluruhan produk mencapai 13,8% dibandingkan dengan

NAB pada tahun 2010. Peningkatan kinerja tersebut terutama ditopang

oleh reksadana saham, pasar uang dan campuran. Peningkatan kinerja

reksadana bahkan dapat melampaui kinerja aset yang mendasarinya

(underlying asset) seperti indeks acuan di pasar keuangan (seperti IHSG

untuk pasar saham dan IDMA untuk pasar SBN). Secara bulanan, kinerja

reksadana selama bulan November 2011 mengalami peningkatan tipis

sebesar 0,3% dibandingkan dengan bulan sebelumnya. Peningkatan

tersebut ditopang oleh reksadana pasar uang dan pendapatan tetap.

Tabel 2.4Kinerja Reksadana

1 2 3 4 5 2010 6 7 8 9 10 11 12 1 2 3 4 2011 5 6 7 8 9 10 11

Saham MTMPasar Uang Campuran Pendapatan

Tetap Terproteksi IndeksETF-

Saham

ETF-Pendapatan

Tetap Syariah Total

November 2011-Desember 2010

-2,8% 16,7% -11,4% -9,7% -0,7% -0,8% -20,4% 2,4% 0,7% -3,5% 1,7% 3,7% 1,0% -0,1% 0,1% -34,1% -2,9% -39,6% 0,8% 0,6% 0,8% 10,4% 5,9% 2,1% -3,9% 4,3% 8,8% 3,6% -2,9% 0,6% 5,2% 10,1% 4,1% 11,1% 6,7% 5,1% 6,3% 2,9% 4,8% 6,7% -1,6% -2,5% 0,9% -0,1% 1,5% -5,8% -5,2% -1,2% -6,4% -0,3% -4,4% -1,2% -1,6% 10,8% 2,8% -5,1% 4,8% 3,2% 3,6% 1,1% -1,8% 2,1% -1,8% -0,6% 0,3% -3,6% 4,7% 2,4% 0,9% -0,6% -1,1% 0,7% 0,7% 7,5% 6,0% 10,8% -1,5% 0,6% -2,8% 2,9% 9,4% 0,8% 7,8% 6,4% 4,4% 14,2% 10,3% 2,3% 2,8% 6,3% 5,5% -2,2% 3,4% 10,5% 1,1% 9,2% -11,4% 3,2% -1,8% 4,2% 2,1% -2,0% 5,1% -4,5% 2,8% 3,1% -21,1% -15,4% -1,0% 0,9% 8,6% 0,6% -0,1% -3,3% -0,8% -30,6% 0,0% 0,0% 17,1% 2,1% 1,8% 5,9% 3,9% -3,1% -1,9% 42,8% -24,1% -6,5% -13,8% -0,1% 3,7% -1,0% 2,7% -0,9% 1,1% 0,5% 1,4% -0,4% 0,9% 1,7% 8,0% -2,5% 6,0% 0,9% 0,5% 9,0% 7,2% 5,8% 3,6% 3,7% 3,6% 2,5% 0,6% 0,8% 1,2% 3,9% 3,3% 4,2% 1,0% 1,9% 3,9% 1,1% 0,3% -2,1% 1,3% -3,3% 0,4% 1,5% 0,1% 1,5% 1,8% -4,6% 5,3% -1,3% -0,6% 5,3% 1,8% 0,5% 0,0% 0,7% 0,1% 9,9% -5,5% 4,9% -0,3% -26,9% 5,9% 4,1% -0,4% 0,4% 4,0% -2,1% 63,7% 33,8% -1,0% 6,8% -7,3% 2,8% -3,4% 14,7% -4,8% -0,4% -40,5% -26,1% -2,1% -3,9% -7,9% 2,6% -4,1% -14,6% 9,6% -0,8% 6,8% 3,0% 1,0% 9,6% -2,7% 8,8% 3,9% 5,1% -1,7% 9,6% -1,6% 2,1% 1,1% -2,6% 30,8% 2,4% 0,1% 0,3%

33,5% 17,9% 16,0% 3,0% 0,3% 32,6% 0,1% 28,1% -12,6% 13,8%

Tinjauan Kebijakan Moneter - Januari 2012

23

Kondisi PerbankanStabilitas sistem keuangan relatif terkendali di tengah gejolak perekonomian global. Kinerja perbankan stabil sebagaimana tercermin

pada angka rasio kecukupan modal (Capital Adequacy Ratio/CAR)

perbankan pada level 16,6% dan terjaganya rasio kredit bermasalah (Non

Performing Loan/NPL) gross di bawah 5% (Tabel 2.5). Selain indikator-

indikator utama yg baik, fungsi intermediasi perbankan juga terus

membaik. Pertumbuhan kredit selama 2011 diperkirakan mencapai 24,9%

(yoy) atau sedikit lebih tinggi dari target Rencana Bisnis Bank 2011 sebesar

24,4%.

Tabel 2.5Kondisi Umum Perbankan

IndikatorUtama

Total Aset (T Rp) 2.758,1 2.769,4 2.856,3 3.008,9 2.990,7 2.993,1 3.065,8 3.069,1 3.136,4 3.195,1 3.216,8 3.252,6 3.371,5 3.407,5 3.569,9 DPK (T Rp) 2.144,1 2.173,9 2.212,2 2.338,8 2.302,1 2.287,8 2.351,4 2.340,2 2.397,2 2.438,0 2.464,1 2.459,9 2.544,9 2.587,3 2.644,7Kredit * (T Rp) 1.689,1 1.705,8 1.736,1 1.796,0 1.776,1 1.803,9 1.844,2 1.872,6 1.918,6 1.979,6 2.002,3 2.060,8 2.108,6 2.135,5 2.180,5LDR* (%) 78,8 78,5 78,5 76,8 77,2 78,8 78,4 80,0 80,0 81,2 81,3 83,8 82,9 82,5 82,4NPLs Gross* (%) 3,3 3,6 3,4 2,9 3,1 3,1 3,2 3,2 3,2 3,0 3,1 3,1 3,0 3,1 3,0NPLs Net * (%) 0,7 0,9 1,0 0,7 0,9 0,9 0,9 0,9 1,1 0,9 0,9 1,0 0,9 1,1 1,1CAR (%) 16,4 16,4 16,3 17,0 17,0 18,0 17,6 17,8 17,4 17,0 17,2 17,3 16,7 17,1 16,6NIM (%) 0,5 0,5 0,5 0,5 0,5 0,5 0,6 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5ROA (%) 2,8 2,9 2,8 2,7 3,0 2,8 3,1 3,0 3,0 3,1 3,0 3,0 3,1 3,1 3,1

20112010

Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov

* dengan channeling

Tinjauan Kebijakan Moneter - Januari 2012

24

III. RESPONS KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 12 Januari 2012 memutuskan untuk mempertahankan BI Rate pada level 6,0%. Tingkat BI Rate tersebut dinilai masih sejalan dengan pencapaian

sasaran inflasi ke depan, upaya menjaga stabilitas sistem keuangan serta

tetap kondusif dalam mendukung ekspansi ekonomi domestik di tengah

ketidakpastian perekonomian global. Selama tahun 2011, perekonomian

Indonesia menunjukkan kinerja yang menggembirakan dengan tingkat

inflasi yang rendah, pertumbuhan ekonomi yang meningkat, nilai

tukar Rupiah yang stabil, dan stabilitas sistem keuangan yang terjaga.

Pencapaian tersebut tidak terlepas dari berbagai kebijakan yang ditempuh

Bank Indonesia dan Pemerintah. Ke depan, Bank Indonesia akan terus

mewaspadai risiko memburuknya perekonomian global. Di sisi kebijakan,

Bank Indonesia akan terus memperkuat bauran kebijakan moneter dan

makroprudensial, serta koordinasi kebijakan dengan Pemerintah. Dewan

Gubernur meyakini bahwa penerapan bauran kebijakan moneter dan

makroprudensial yang bersifat counter-cyclical sangat diperlukan dalam

pengelolaan makroekonomi secara keseluruhan serta untuk membawa

inflasi pada sasaran yang ditetapkan, yaitu 4,5%±1% pada tahun 2012

dan 2013.

Tinjauan Kebijakan Moneter - Januari 2012

25

Boks

Akuntabilitas Pencapaian Sasaran Inflasi Tahun 2011

Pencapaian Sasaran InflasiRealisasi inflasi tahun 2011 mencapai 3,79% (yoy), menurun tajam dibandingkan inflasi tahun 2010 sebesar 6,96%, bahkan lebih rendah dibanding rentang sasaran inflasi sebesar 5%+1%. Tingkat inflasi

yang rendah tersebut dicapai dalam kondisi ekonomi nasional yang tumbuh tinggi, yang diprakirakan mencapai

6,5% pada tahun 2011 di tengah meningkatnya ketidakpastian prospek ekonomi dunia yang dipicu permasalahan

utang dan fiskal di Eropa dan AS. Pencapaian laju inflasi yang lebih rendah tersebut merupakan hasil dari

koordinasi kebijakan yang senergis antara Bank Indonesia dan Pemerintah.

Berdasarkan disagregasinya, inflasi yang rendah bersumber dari terjaganya inflasi inti pada level yang rendah, inflasi bahan pangan yang rendah, dan minimalnya inflasi administered prices. Inflasi

inti cukup stabil pada tingkat yang relatif rendah yaitu 4,3% (yoy). Angka ini lebih rendah dari historisnya sekitar

6,5% (yoy)3. Apabila pengaruh harga emas perhiasan (yang lebih banyak dipengaruhi oleh harga emas dunia)

dikeluarkan, inflasi inti bahkan mengalami penurunan dari 4,05% tahun 2010 menjadi 3,84% pada tahun 2011.

Sementara itu, laju inflasi bahan pangan hanya tercatat sebesar 3,37% (yoy), jauh lebih rendah dari rata-rata

historis sekitar 8% (yoy)4. Minimalnya kebijakan pemerintah di bidang harga barang yang bersifat strategis, seperti

harga BBM, membantu inflasi administered prices terjaga pada level yang rendah dan terkendali sebesar 2,78%

(yoy), lebih rendah dari rata-rata historis sekitar 3% (tanpa kenaikan harga komoditas energi strategis).

Koordinasi Kebijakan dalam Pengendalian InflasiPencapaian tingkat inflasi yang rendah tersebut tentunya tidak terlepas dari berbagai kebijakan yang ditempuh Bank Indonesia dan Pemerintah. Kebijakan moneter dan fiskal yang dilakukan secara proaktif dan

terkoordinasi mampu menciptakan sinergi yang baik dalam merespon perkembangan domestik dan global secara

tepat sehingga stabilitas harga tetap dapat terjaga.

Dari sisi moneter, kebijakan moneter yang ditempuh pada tahun 2011 berhasil menjaga inflasi inti pada level yang tetap rendah, dengan mengendalikan permintaan dan ekspektasi inflasi serta tekanan inflasi dari barang impor. Pada triwulan I-2011, Bank Indonesia menaikkan BI Rate sebesar 25 bps untuk merespon

3 Ibid4 Rata-rata 2001-2011 dengan mengeluarkan pengaruh kenaikan BBM

Tinjauan Kebijakan Moneter - Januari 2012

26

ekspektasi inflasi saat itu yang cukup tinggi, yaitu mendekati 7%. Kebijakan kenaikan BI rate tersebut, yang diikuti

dengan penguatan nilai tukar rupiah, kenaikan GWM valas, dan upaya pengendalian likuiditas melalui operasi

pasar terbuka yang terukur dan berhati-hati berhasil membawa ekspektasi inflasi terus menurun menuju ke kisaran

sasaran inflasi (Grafik 1). Selain itu, kebijakan nilai tukar rupiah diarahkan untuk menjaga stabilitas nilai tukar

dengan mentoleransi apresiasi yang sejalan dengan mata uang kawasan. Kebijakan tersebut mampu memitigasi

dampak tingginya harga komoditas global (imported inflation) dengan tetap menjaga daya saing ekspor (Grafik 2).

Kebijakan tersebut juga mendorong kegiatan impor, terutama untuk kegiatan produksi, investasi maupun pasokan

pangan.

Grafik 1 Ekspektasi Inflasi CF dan BI rate Grafik 2 Nilai Tukar dan Inflasi Inti

�

�

�

�

�

�����������

������������������������������

������������������������������

� � � � � � � � � � ��

���

���

�������

�

���

�

��

�

�

�

�

�

�

�

�

�

�

���

���

��

��

��

��

�

���

���

���

���� ���� ���� ����� � � � �� �� � � � � �� �� � � � � �� �� � � � � �� ��

������ ������

������������������������������

����

�������������

����������������������

�������������������������������

����������

����������

Langkah-langkah kebijakan yang ditempuh oleh Pemerintah, baik di tingkat pusat maupun daerah, untuk menjaga kecukupan pasokan, stabilitas harga, dan kelancaran distribusi dapat meredam inflasi, khususnya bahan pangan. Pasokan yang cukup baik, khususnya pada kelompok hortikultura, didukung oleh

faktor cuaca yang kondusif untuk produksi dalam negeri, serta ditunjang oleh impor. Kebijakan untuk impor

daging sapi dilakukan dengan mempertimbangkan cukup besarnya kebutuhan pasokan dan produksi dalam negeri

yang berfluktuasi. Sementara itu, kecenderungan harga beras yang meningkat dan adanya kebutuhan untuk

menyediakan beras untuk masyarakat miskin (Raskin), mendorong Pemerintah menjalin kerjasama pengadaan

beras dengan beberapa negara di kawasan. Di samping itu, berbagai upaya untuk menjaga stabilitas harga,

khususnya beras, ditempuh antara lain melalui penyelenggaraan operasi pasar di berbagai daerah yang pada tahun

2011 tersalurkan hingga mencapai 397,739 ton, meningkat tajam dari tahun lalu yang hanya sebesar 46,047 ton.

Sepanjang tahun 2011, koordinasi kebijakan antara Bank Indonesia dan Pemerintah yang dilakukan, utamanya melalui TPI dan TPID, juga berperan penting dalam mendukung keberhasilan upaya

Tinjauan Kebijakan Moneter - Januari 2012

27

Diagram 1Faktor yang Memengaruhi Inflasi 2011

������������������������������������

���������������������������

������������������������������������

������������������������� �����������������������������������

�������������������������������������������������������������������

� ���������������������������������������������������������������������������������������������������

� ������������������������������������������������������

� ��������������������������������

�������������������������������������� ���������������������������������������������

������������������������������������������������������������������������

� ��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

� ���������������������������������������������������

�����������

������������������������������������������������������

�����������������

�������������������������������������������������������������������������������������������������������

����������������������������������

�������

penurunan inflasi di daerah. Berbagai kebijakan Pemerintah dalam menjaga kecukupan pasokan dan kelancaran

distribusi serta upaya stabilisasi harga pangan secara keseluruhan mendukung realisasi inflasi kelompok bahan

pangan yang rendah pada tahun ini. Selain itu, koordinasi yang semakin baik melalui forum tim pengendalian

inflasi di berbagai daerah telah mendorong Pemerintah Daerah untuk memberikan perhatian yang semakin besar

bagi stabilitas harga di daerahnya. Hal tersebut diwujudkan melalui upaya menjaga kecukupan pasokan bahan

pangan dan kelancaran distribusi berbagai komoditas.

Lebih lanjut, beberapa kebijakan fiskal terkait subsidi berdampak positif pada minimalnya inflasi administered prices. Kebijakan tersebut berupa pemberian subsidi baik komoditas energi maupun non energi

termasuk dalam hal ini komoditas pangan. Dari komoditas energi, anggaran subsidi energi meningkat dari Rp139,9

triliun (2010) menjadi Rp195,3 triliun (2011) antara lain untuk peningkatan kuota BBM bersubsidi dari 38,5 juta

kilo liter pada APBN 2011 menjadi 40,5 juta kilo liter pada APBNP 2011. Kebijakan ini dilakukan karena adanya

penundaan implementasi kenaikan harga BBM bersubsidi maupun pembatasan BBM bersubsidi di tahun 2011.

Sejalan dengan langkah ini, inflasi kelompok administered prices tercatat cukup rendah. Dari komoditas non energi

khususnya pangan, pemerintah menyediakan subsidi baik di sisi hulu hingga hilir, antara lain untuk pupuk, benih

unggul hingga beras untuk keluarga tidak mampu (Raskin). Selain itu, pemerintah juga mengalokasikan dana

cadangan fiskal untuk ketahanan pangan untuk memitigasi gangguan yang berasal dari kondisi cuaca ekstrim.

Tinjauan Kebijakan Moneter - Januari 2012

28

Indikator Terkini

* angka sementara** angka BPS berdasarkan tahun dasar 2000*** angka prakiraan Bank Indonesia1) minggu terakhir2) rata-rata tertimbang3) penutupan pada akhir periode 4) closed fileSumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN

SUKU BUNGA & SAHAMSuku bunga SBI 9 bln 1)

Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2) JIBOR satu minggu 2)

IHSG Indeks 3

BESARAN MONETER (miliar RpBase Money M1(C+D) Uang Kartal (C) Uang giral (D)Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposit Tabungan Deposito (Valas) M2 - Rupiah Tagihan pada Dunia UsahaKredit-Bank Umum

Inflasi bulanan (%. mtm)Inflasi tahunan (%. yoy)

Rp/USD (akhir periode. nilai tengah)Ekspor Barang Non migas (f.o.b. juta USD) 4) Impor Barang Non migas (c & f. juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (%. yoy)** Konsumsi Investasi Perubahan Stok Ekspor Impor

6,50 6,71 6,72 7,18 7,36 7,36 7,28 6,78 6,28 5,77 5,22 - 6,72 6,72 6,83 6,80 6,85 6,82 6,86 6,80 6,83 6,75 - - 6,88 6,82 6,91 6,96 6,91 6,95 6,88 6,90 7,05 7,11 - - 6,21 6,27 6,49 6,48 6,50 6,45 6,37 6,11 5,61 5,30 4,87 - 3.409 3.470 3.679 3.820 3.837 3.889 4.131 3.842 3.549 - - -

512.192 502.190 506.785 520.673 525.857 541.624 555.008 625.440 565.149 566.282 568.783 - 604.704 586.448 581.101 585.158 612.324 639.899 638.809 662.789 656.096 667.404 668.108 - 248.016 245.884 242.118 252.537 254.599 265.196 274.558 324.708 279.224 283.745 279.587 - 356.688 340.563 338.984 332.621 357.725 374.702 364.251 338.081 376.872 383.659 388.521 - 2.290.917 2.260.589 2.291.924 2.282.428 2.322.614 2.375.761 2.410.090 2.472.472 2.489.831 2.522.388 2.555.999 - 1.686.212 1.674.141 1.710.822 1.697.270 1.710.291 1.735.863 1.771.281 1.809.682 1.833.735 1.854.984 1.887.891 - 1.562.083 1.550.021 1.582.184 1.575.325 1.590.187 1.618.287 1.646.959 1.683.246 1.703.021 1.725.299 1.752.302 - 864.039 854.852 885.197 869.445 878.771 887.394 909.234 923.986 933.331 952.671 956.032 - 698.044 695.168 696.987 705.880 711.416 730.893 737.725 759.260 769.690 772.628 796.270 - 124.129 124.121 128.639 121.945 120.104 117.576 124.321 126.436 130.714 129.685 135.589 - 2.166.787 2.136.468 2.163.285 2.160.483 2.202.510 2.258.186 2.285.769 2.346.035 2.359.117 2.392.703 2.420.410 - 1.881.004 1.917.047 1.964.490 1.993.307 2.045.007 2.109.138 2.140.515 2.205.555 2.249.588 2.282.885 2.337.306 - 1.662.189 1.690.927 1.727.537 1.762.032 1.809.801 1.864.834 1.888.437 1.946.476 1.989.000 2.024.182 2.067.530 -

0,89 0,13 -0,32 -0,31 0,12 0,55 0,67 0,93 0,27 -0,12 0,34 0,57 7,02 6,84 6,65 6,16 5,98 5,54 4,67 4,79 4,61 4,42 4,15 3,79

9.057 8.823 8.709 8.574 8.537 8.597 8.508 8.578 8.823 8.835 9.170 9.068 12.051 11.532 13.509 13.025 14.562 14.720 14.207 14.687 13.550 13.913 13.911 - 9.457 9.133 11.547 10.901 11.159 11.754 12.545 11.370 11.477 12.184 12.055 - 82,18 85,05 88,61 92,87 96,95 96,56 99,32 100,79 93,80 89,68 89,08 88,57

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

2011

Tw. I Tw. II Tw. III Tw. IV*

2011

6,5 6,5 6,5 6,5 4,3 4,6 4,5 5,3 7,3 9,2 7,1 7,2 147,8 213,0 30,1 - 12,3 17,4 18,5 17,3 15,6 16,0 14,2 14,2

Recommended