SUD MANAGEMENT ENTREPRISES

Plaquette Comptes Annuels Exercice clos le 31 décembre 2011

Raison Sociale : SUD MANAGEMENT ENTREPRISES

N° SIRET : 389 802 208 00014

Forme de Société : Association régie par la loi du 1er

juillet 1901

Adresse du siège social : AGROPOLE - « Lasserre »

47310 ESTILLAC

Activité exercée : Formation

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH

SOMMAIRE

ATTESTATION DE PRESENTATION _______________________ ________________ 2

COMPTES ANNUELS ___________________________________________________ 4

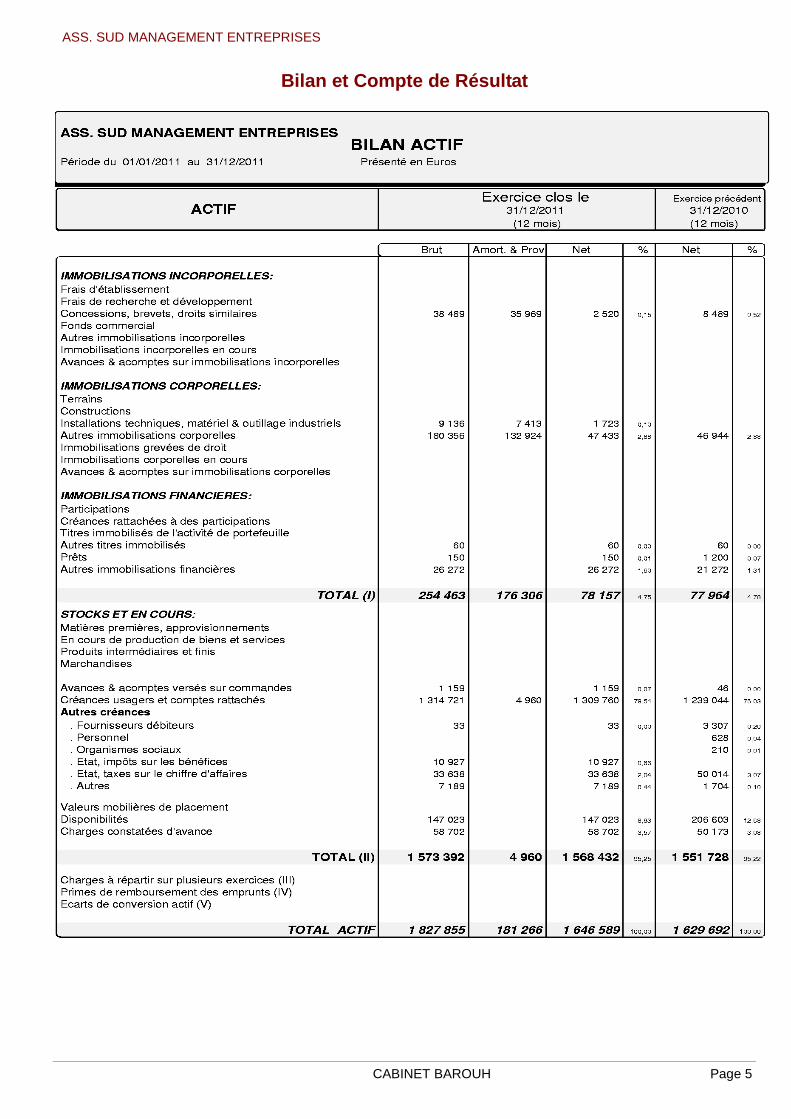

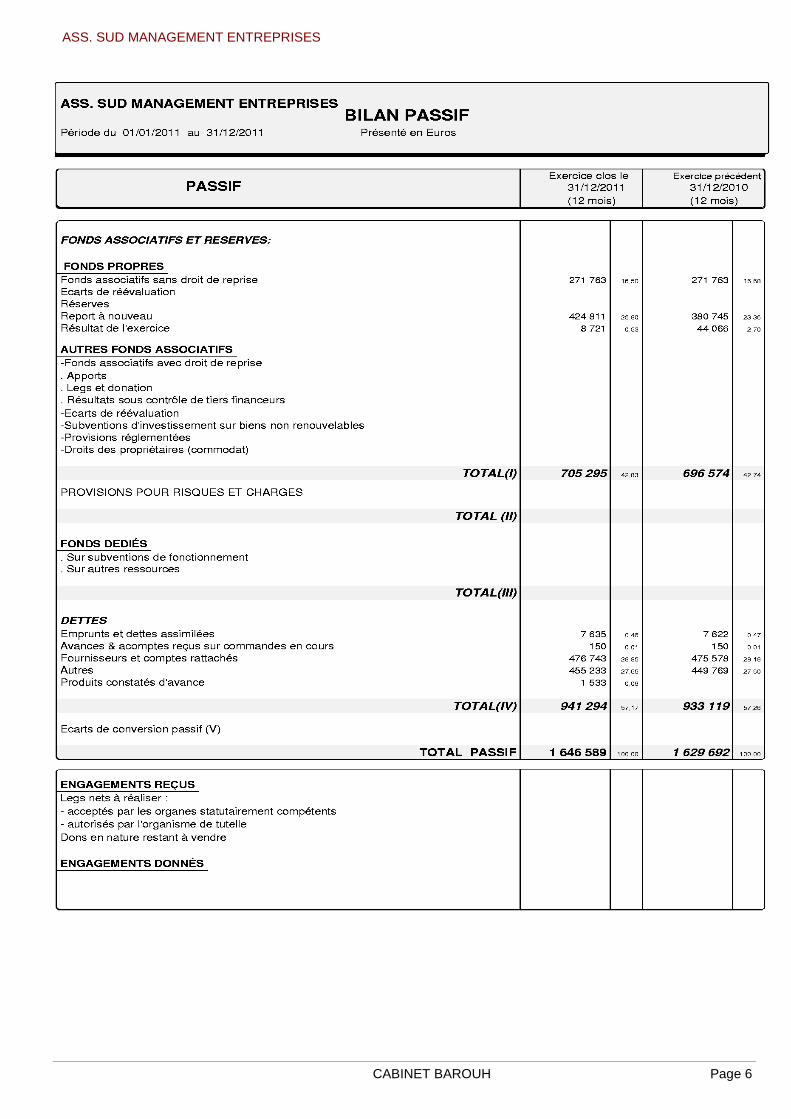

Bilan et Compte de Résultat _______________________ _______________________ 5

Annexe ____________________________________________ ___________________ 9

ELEMENTS COMPLEMENTAIRES __________________________ ______________ 20

Détail du Bilan et du Compte de Résultat __________ ________________________ 21

ANALYSE FINANCIERE ET DE GESTION __________________ ________________ 30

Tableau de financement ____________________________ ____________________ 31

De la capacité d'autofinancement à la trésorerie __ __________________________ 33

Soldes intermédiaires de gestion __________________ ______________________ 34

LIASSE FISCALE ____________________________________ __________________ 36

SOMMAIRE

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 2

ATTESTATION DE PRESENTATION

MISSION DE PRÉSENTATION DES COMPTES ANNUELS Dans le cadre de la mission de Présentation des comptes annuels de l’association SUD MANAGEMENT ENTREPRISES pour l’exercice du 1er janvier 2011 au 31 décembre 2011 et conformément à nos accords, j’ai effectué les diligences prévues par les normes définies par l’Ordre des Experts Comptables. A la date de mes travaux qui ne constituent pas un audit et à l’issue de ceux ci, je n’ai pas relevé d’élément remettant en cause la cohérence et la vraisemblance des comptes annuels. Les comptes annuels ci-joints, qui comportent 14 pages, se caractérisent par les données suivantes :

total du bilan ................................ 1 646 589,01 euros

chiffre d’affaires ........................... 3 140 047,71 euros

résultat net comptable ................. 8 720,94 euros

Fait à Agen, le 11 avril 2012

Signature de l’Expert Comptable Véronique TARRIT

CABINET BAROUH

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 4

COMPTES ANNUELS

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 5

Bilan et Compte de Résultat

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 6

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 7

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 8

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 9

Annexe

I - PRINCIPES, REGLES ET METHODES COMPTABLES 10 - Faits caractéristiques de l’exercice Néant 11 - Application des principes généraux Les comptes annuels sont établis suivant les principes comptables résultant de la réglementation et dans le respect de prudence, conformément aux hypothèses de base :

- continuité de l’exploitation,

- permanence des méthodes comptables d’un exercice à l’autre,

- indépendance des exercices. La méthode de base retenue pour l’évaluation des éléments inscrits en comptabilité est celle des coûts historiques. 12 - Précision résultant d’un choix offert à l’entr eprise Les choix offerts à l’entreprise par la réglementation l’ont conduite à exercer les options suivantes : � Notion de résultat courant et de résultat exceptionnel :

Les éléments des activités ordinaires, même exceptionnelles par leur fréquence ou leur montant, ont été laissés en résultat courant. Seuls les éléments ne se rapportant pas aux activités ordinaires de l’entreprise ont été comptabilisés dans le résultat exceptionnel. � Engagements de retraite

En application de l’article 123-13 du Code de Commerce, le montant des engagements de l’entreprise, en matière d’allocations de fin de carrière des salariés, a été calculé. Les modalités de calcul de l’indemnité ont été effectuées en respectant les dispositions de la convention collective applicable à l’entreprise, et en fonction des critères suivants concernant les salariés :

- âge légal du départ à la retraite,

- probabilité de présence dans l’entreprise en fonction du taux de rotation du personnel,

- probabilité de survie.

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 10

L’indemnité a été calculée en fonction du taux d’actualisation 2011, du taux de rendement des placements sans risque (2,9 %) et dans l’hypothèse d’un départ volontaire à l’âge de 65 ans. L’indemnité obtenue a été majorée des charges sociales calculées forfaitairement au taux de 40 %. Conformément aux choix offerts à l’entreprise, par la Loi, l’indemnité de fin de carrière n’a pas été comptabilisée et figure pour information dans la présente annexe. L’engagement s’élève à 37 350 euros et figure également au paragraphe 41.

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 11

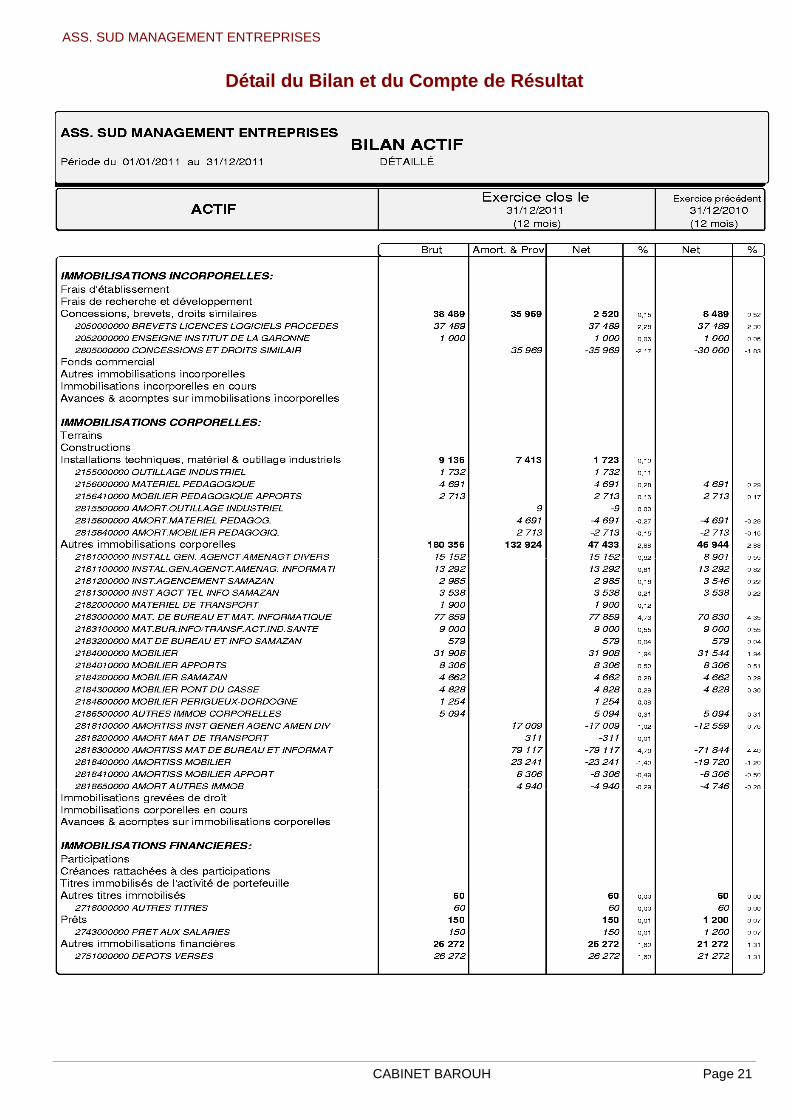

II - NOTES RELATIVES AU BILAN ACTIF 200 - Immobilisations incorporelles � Concessions, brevets, licences :

Les licences sont amorties sur une durée de 24 mois. 201 - Immobilisations corporelles ���� Valorisation

Les immobilisations corporelles acquises sont évaluées à leur coût d’acquisition (prix d’achat et coûts directement engagés pour la mise en état d’utilisation du bien) sous déduction des rabais, remises, ristournes et escomptes obtenus. Les frais d’acquisition (droits de mutation, honoraires, commissions, frais d’actes) sont comptabilisés en charges. ���� Amortissements et provisions

- Amortissements Base : la valeur résiduelle des biens possédés par l’entreprise n’a pas été déduite des bases d’amortissement dans la mesure où il n’existe pas de marché secondaire actif pour lesdits biens et que la valeur de revente n’est pas mesurable de manière fiable. Composants : les composants des biens immobilisés ne sont individualisés que lorsqu’ils représentent par leur valeur un élément significatif de l’immobilisation principale et lorsque leur durée réelle d’utilisation est sensiblement différente de cette immobilisation. La décomposition n’est effectuée que lorsque chaque composant représente plus de 15 % du prix de revient de l’immobilisation dans son ensemble pour les biens meubles et plus de 1 % pour les immeubles ou que leur durée réelle d’utilisation est au moins égale à 80 % de celle retenue pour l’immobilisation. L’association a opté en 2005 pour la méthode prospective de réallocation des valeurs nettes pour les immobilisations décomposables. Aucun composant significatif n’a été identifié. Durée : les amortissements sont déterminés selon les durées d’usage pour les immobilisations non décomposées ainsi que pour la structure des immobilisations décomposées et selon des durées réelles d’utilisation pour les composants.

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 12

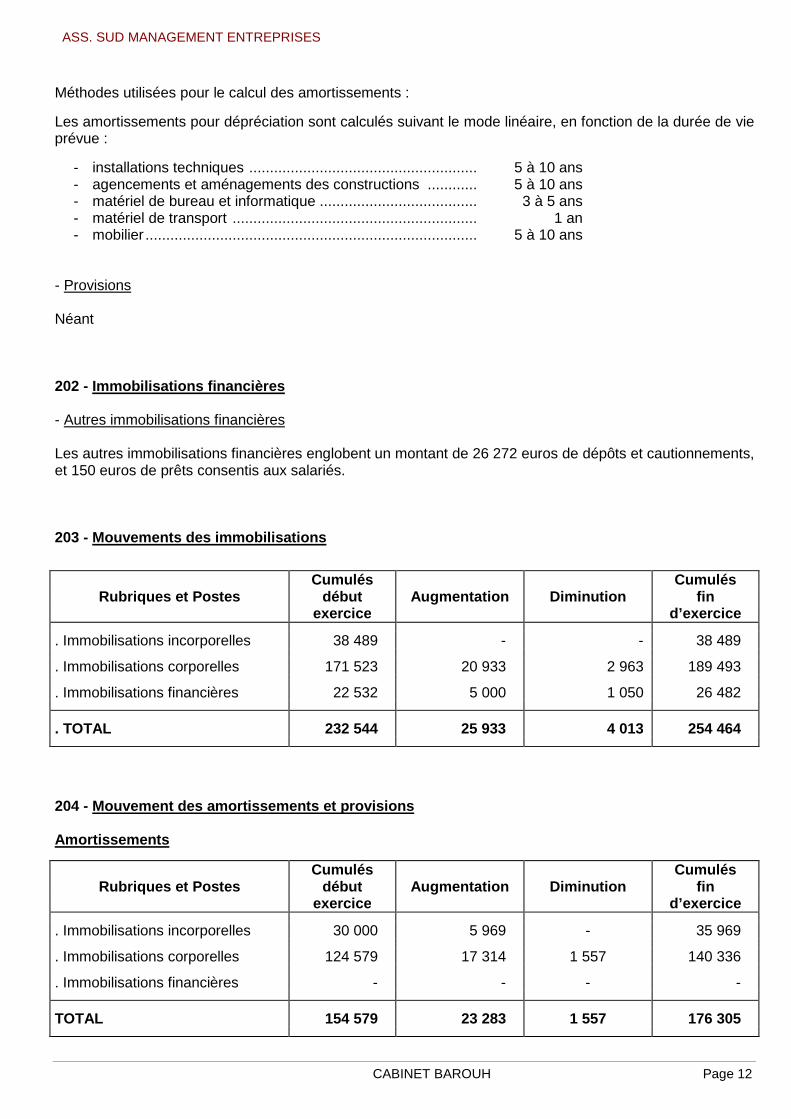

Méthodes utilisées pour le calcul des amortissements :

Les amortissements pour dépréciation sont calculés suivant le mode linéaire, en fonction de la durée de vie prévue :

- installations techniques ....................................................... 5 à 10 ans - agencements et aménagements des constructions ............ 5 à 10 ans - matériel de bureau et informatique ...................................... 3 à 5 ans - matériel de transport ........................................................... 1 an - mobilier ................................................................................ 5 à 10 ans

- Provisions Néant 202 - Immobilisations financières - Autres immobilisations financières Les autres immobilisations financières englobent un montant de 26 272 euros de dépôts et cautionnements, et 150 euros de prêts consentis aux salariés. 203 - Mouvements des immobilisations

Cumulés Cumulés Rubriques et Postes début Augmentation Diminution fin

exercice d’exercice

. Immobilisations incorporelles 38 489 - - 38 489

. Immobilisations corporelles 171 523 20 933 2 963 189 493

. Immobilisations financières 22 532 5 000 1 050 26 482

. TOTAL 232 544 25 933 4 013 254 464

204 - Mouvement des amortissements et provisions Amortissements

Cumulés Cumulés Rubriques et Postes début Augmentation Dimin ution fin

exercice d’exercice

. Immobilisations incorporelles 30 000 5 969 - 35 969

. Immobilisations corporelles 124 579 17 314 1 557 140 336

. Immobilisations financières - - - -

TOTAL 154 579 23 283 1 557 176 305

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 13

205 - Stocks Néant 206 - Créances � Valorisation Les créances sont valorisées à leur valeur nominale. Une provision pour dépréciation est pratiquée lorsque la valeur d’inventaire est inférieure à la valeur comptable. � Dépréciation Les créances font l’objet d’une appréciation cas par cas.

En fonction du risque encouru, est constituée pour chacune d’elles, une provision pour dépréciation.

Les chèques sans provision et les prélèvements refusés sont provisionnés à 100 %. 207 - Mouvement des provisions pour dépréciation

Cumulés Cumulés Rubriques et Postes début Augmentation Diminution fin

exercice d’exercice

. Stocks - - - -

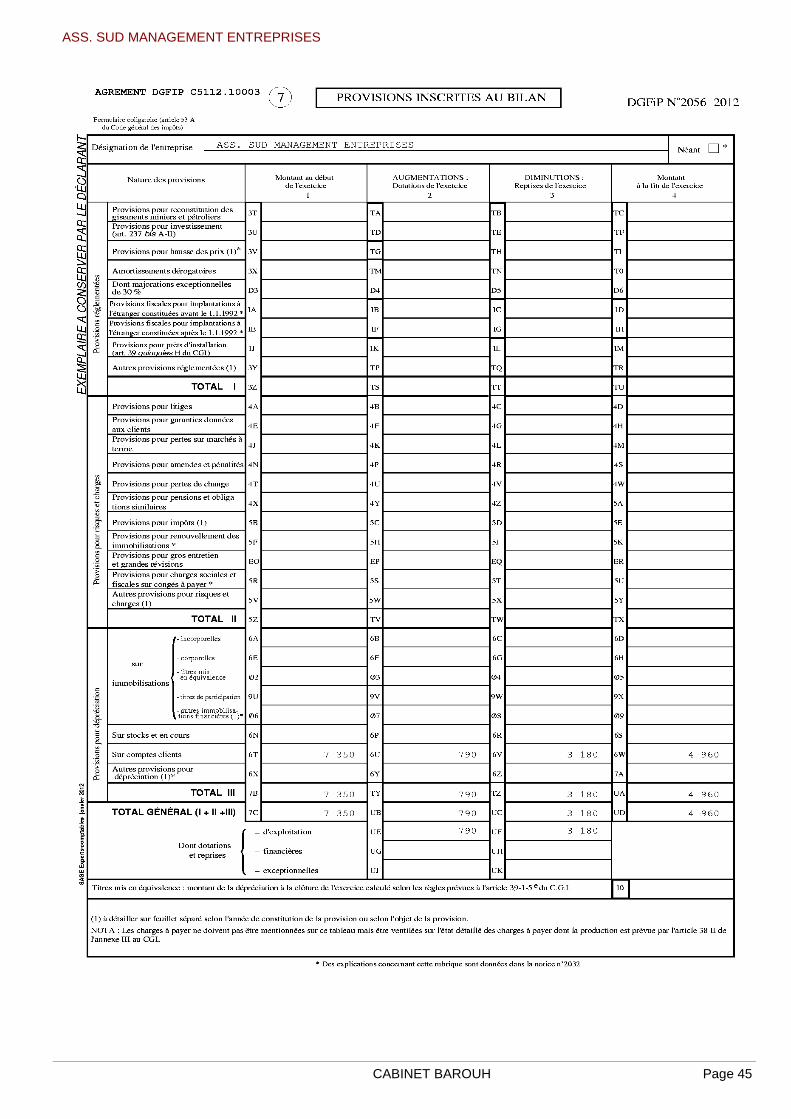

. Créances clients 7 350 790 3 180 4 960

. Autres créances - - - -

. TOTAL 7 350 790 3 180 4 960

208 - Produits à recevoir

Les produits à recevoir se rapportent aux rubriques suivantes : � . Créances :

- créances clients et comptes rattachés ........................................ 120 997 € - autres ......................................................................................... 4 594 € - disponibilités ............................................................................... 719 €

209- Charges constatées d’avance

. Les charges constatées d’avance se ventilent comme suit :

- charges d’exploitation ................................................................... 58 702 € - charges financières ....................................................................... - - charges exceptionnelles ............................................................... -

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 14

2010 - Charges à répartir Néant 2011 - Créances représentées par des effets de comm erce Néant 2012 - Echéances des créances

Montant à 1 an à plus Nature de la créance Brut au plus d’un an

. Clients et comptes rattachés 1 314 721 1 314 721 -

. Créances financières 26 422 150 26 272

. Créances fiscales et sociales 47 330 47 330 -

. Groupes et associés - - -

. Débiteurs divers 4 456 4 456 -

. Charges constatées d’avances 58 702 58 702 -

TOTAL

1 451 631

1 425 359

26 272

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 15

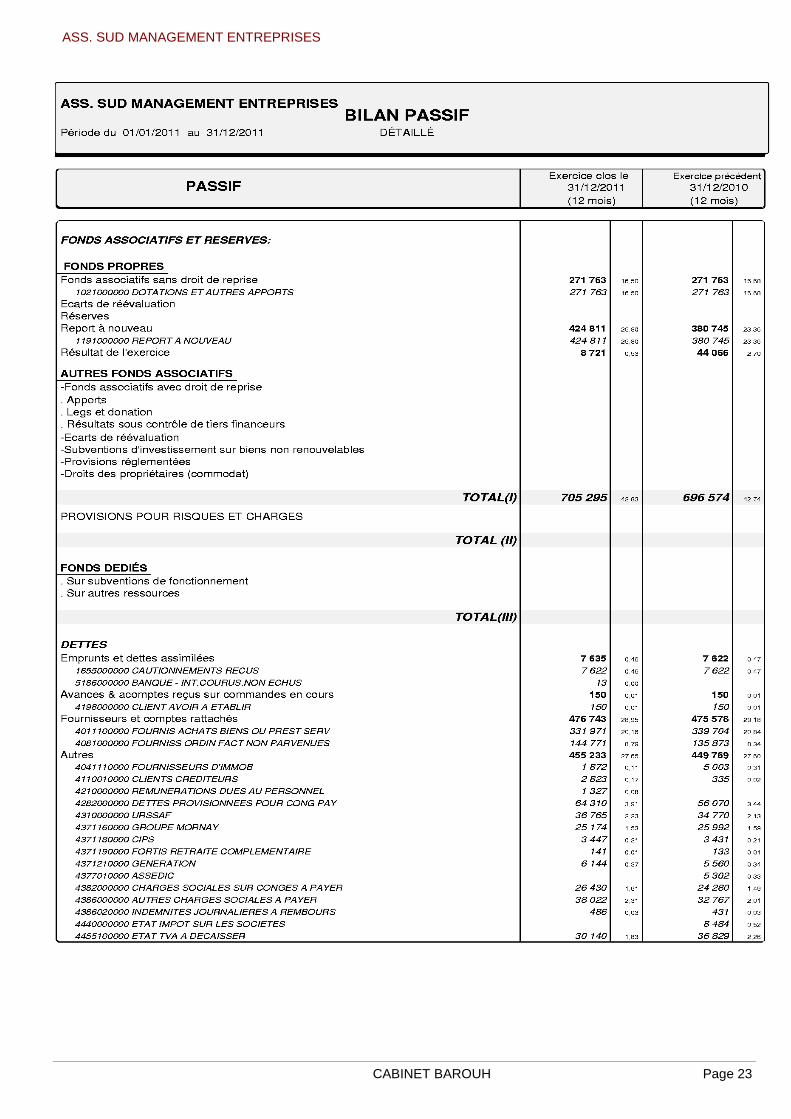

PASSIF 210 - Fonds propres Les fonds propres englobent pour un montant de 281 763 euros, les actifs nets apportés par ASFO 47 et l’ESCTA, lors des opérations de Fusion-Absorption. L’apport effectué au bénéfice de l’Institut de la Garonne a diminué de 10 000 euros ces fonds propres, qui s’élèvent ainsi à 271 763 euros depuis le 31 décembre 2010. 211 - Provisions pour risques et charges Néant 212 - Dettes La répartition des dettes selon leur échéance ainsi que les charges à payer sont présentées ci-après : Echéances des Dettes

Rubriques et postes Montant A 1 an au à + 1 an et à plus de

brut plus 5 ans au plus 5 ans . Dettes financières 7 635 13 - 7 622 . Fournisseurs et comptes rattachés 476 743 476 743 - - . Dettes fiscales et sociales 447 039 447 039 - - . Dettes et immobilisations 1 872 1 872 - - . Groupes et associés - - - - . Autres dettes 6 472 6 472 - - . Produits constatés d’avance 1 533 1 533 - - TOTAL 941 294 933 672 - 7 622 Charges à payer Elles se ventilent comme suit : - emprunts et dettes auprès des établissements de crédit ................... 13 € - emprunts et dettes diverses .............................................................. Néant - dettes fournisseurs et comptes rattachés .......................................... 144 771 € - dettes fiscales et sociales ................................................................. 131 390 € - autres dettes ...................................................................................... 150 €

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 16

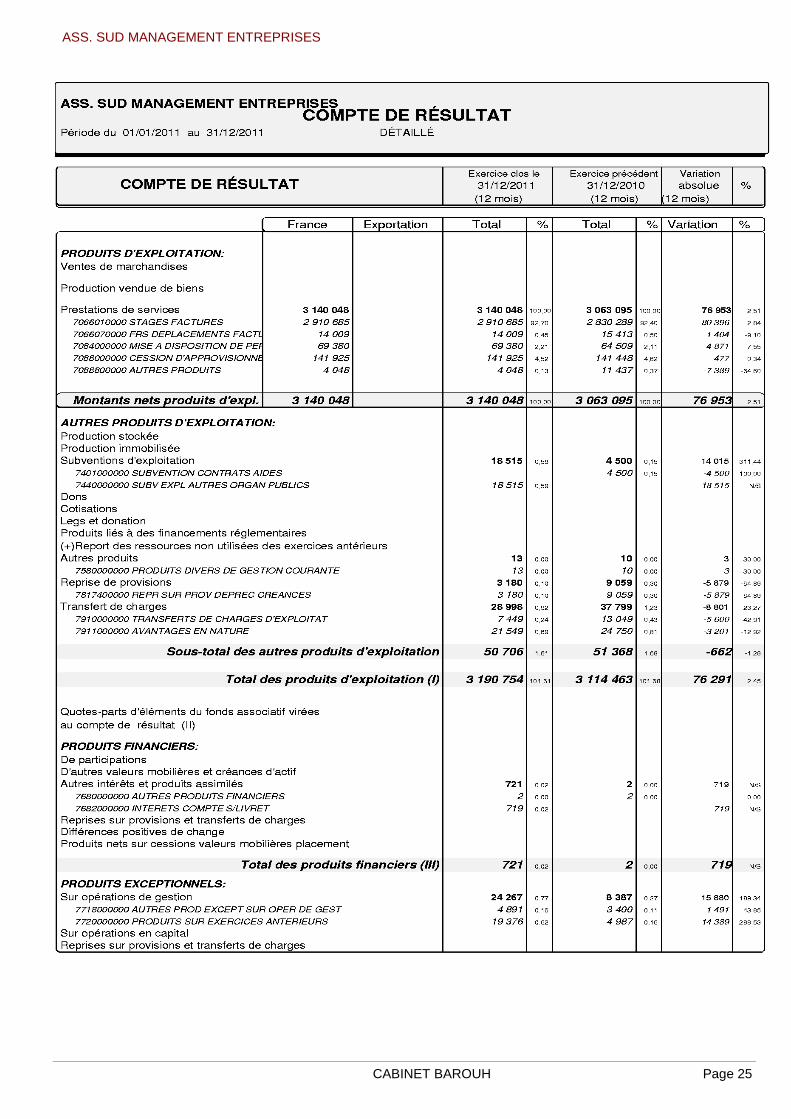

III - COMPTE DE RESULTAT

Effectif moyen

Catégories Personnel Salarié Personnel mis à disposition de

l’entreprise

. Cadres 12,09 0,90

. Agents de maîtrise

. Employés et techniciens 17,66 1,45

. Ouvriers

. V.R.P. TOTAL 29,75 2,35

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 17

IV - AUTRES INFORMATIONS

40 - Informations en matière de crédit-bail Néant 41 - Engagements financiers autres que crédit-bail

Catégories d’engagements Montant Engagements donnés . Effets négociés ou endossés et non échus . Avals, cautions, garanties . Autres engagements : - Intérêts restant à courir sur emprunts bancaires - Intérêts restant à courir sur avances trésorerie Engagements reçu . Avals, cautions, garanties . Autres engagements Engagements réciproques Engagements de retraite 37 350 42 - Dettes garanties par des sûretés réelles

Postes concernés Dettes G aranties Montant des sûretés . Emprunts obligataires convertibles . Autres emprunts obligataires . Emprunts et dettes auprès des établissements de crédit . Emprunt et dettes financières divers . Avances et acomptes reçus sur commandes en cours . Dettes fournisseurs et comptes rattachés . Dettes fiscales et sociales . Dettes sur immobilisations et comptes rattachés . Autres dettes

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 18

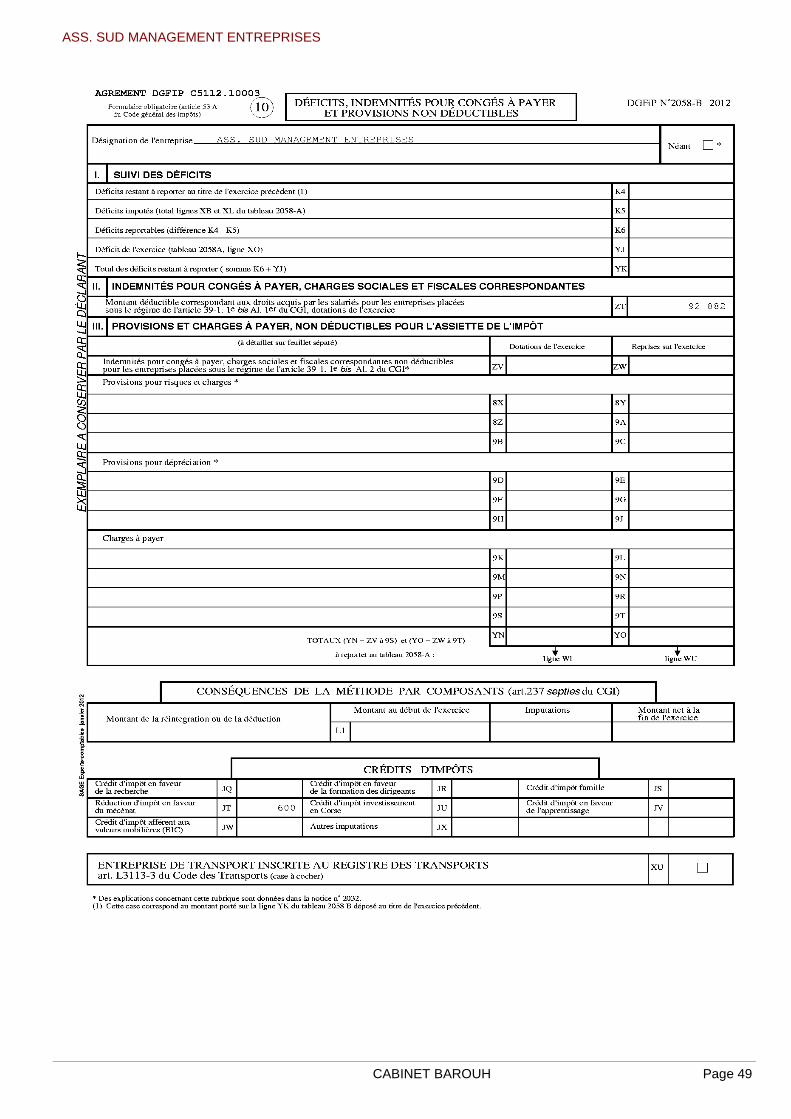

43 – Autres informations complémentaires La loi sur le droit individuel à la formation (DIF) - loi n° 2004-391 du 4 mai 2004 relative à la form ation professionnelle tout au long de la vie et au dialogue social - a pour objectif de permettre à chaque salarié, quelle que soit sa qualification, de se constituer un capital formation qu'il utilisera à son initiative mais avec l'accord de son employeur. Ainsi, depuis 2005, chaque salarié dispose d'un nouveau droit lui permettant de capitaliser un minimum de 20 heures par an, cumulables sur 6 ans et sans pouvoir dépasser un plafond de 120 heures. Le nombre d'heures acquises au titre de ce droit par les salariés de l’association s'élève à 1 802 heures au 31 décembre 2011.

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 20

ELEMENTS COMPLEMENTAIRES

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 21

Détail du Bilan et du Compte de Résultat

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 22

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 23

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 24

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 25

ASS. SUD MANAGEMENT ENTREPRISES

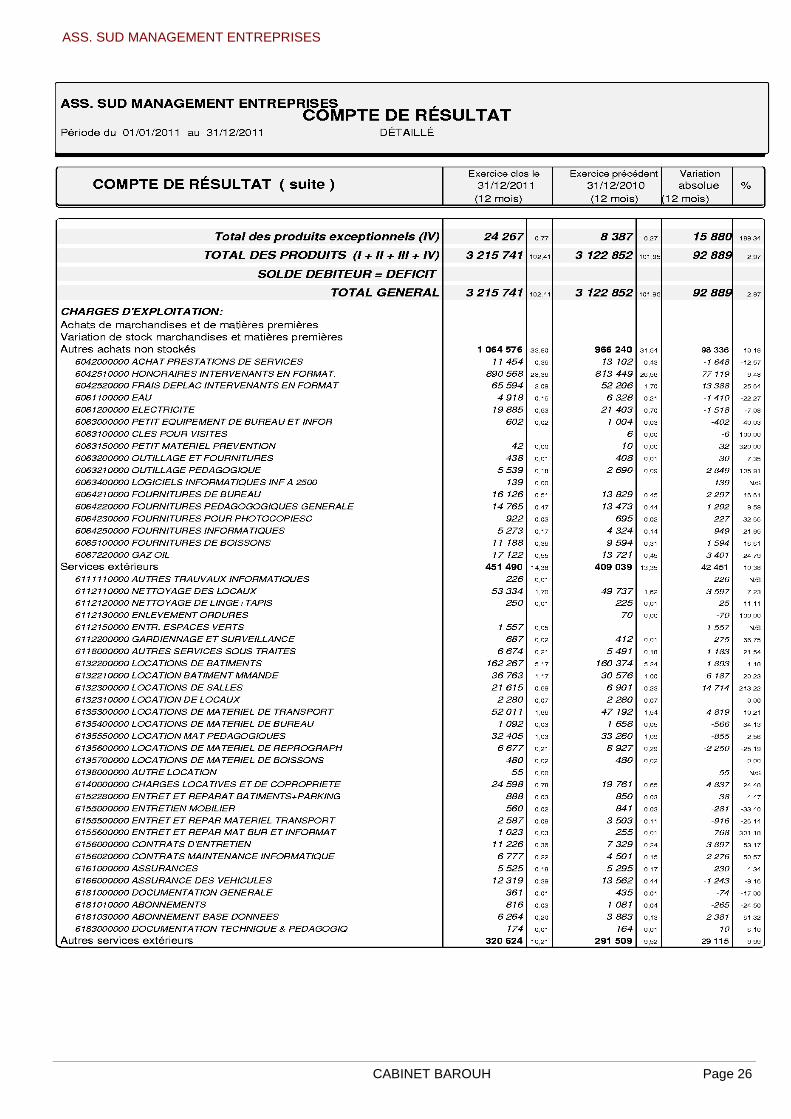

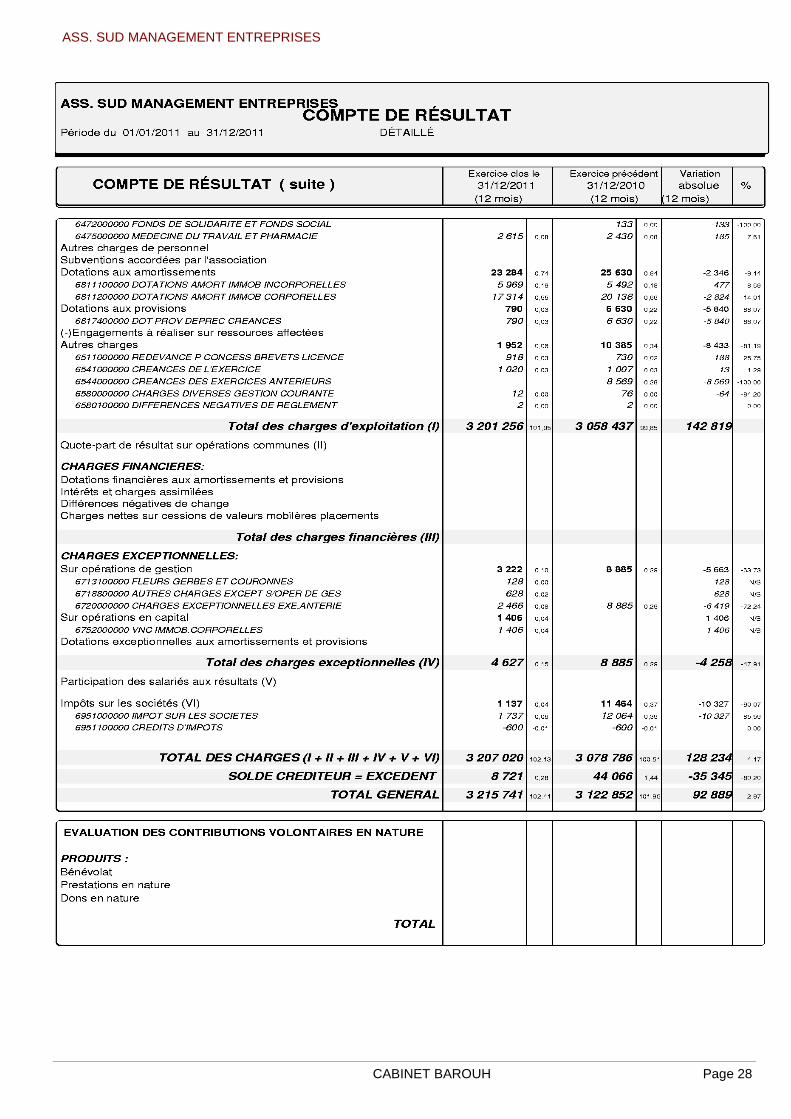

CABINET BAROUH Page 26

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 27

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 28

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 29

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 30

ANALYSE FINANCIERE ET DE GESTION

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 31

Tableau de financement

Présenté en Euros

31/12/2011 31/12/2010

Résultat net comptable 8 721 44 066

CALCUL + Dotations aux amortissements et aux provisions 24 074 32 260

DE LA - Reprise sur amortissements et sur provisions 3 180 9 059

CAPACITE + Valeur comptable des éléments d'actif cédés 1 406

D'AUTOFINANCEMENT - Produits des cessions d'éléments d'actif immobilisés

- Subventions d'investissement virées au résultat

= Capacité d'autofinancement de l'exercice 31 020 67 267

Cessions ou réductions de l'actif immobilisé

Prix de cessions des immobilisations incorporelles

Prix de cessions des immobilisations corporelles

Prix de cessions des immobilisations financières 1 050

Remboursement de prêt, dépôts et créances immob.

Augmentation des capitaux propres

CALCUL Augmentation de capital et apports

Augmentation des autres capitaux propres

Augmentation des dettes fin. : emprunts souscrits

DE LA Total des ressources (I) 32 070 67 267

Diminution des capitaux propres

Distributions mises en paiement au cours de l'exercice

VARIATION Réduction de capital, autres distributions

Réductions des autres capitaux propres 10 000

Acquisitions d'éléments d'actifs immobilisés

DU FONDS Immobilisations incorporelles 3 192

Immobilisations corporelles 20 932 5 529

Immobilisations financières

DE ROULEMENT Octroi de prêt, dépôts et créances immobilisées 5 000 1 200

Charges à répartir sur plusieurs exercices

Remboursement des dettes financières

Total des emplois (II) 25 932 19 921

Variation du fonds de roulement net global

Ressources nettes de fonds permanents (I-II) 6 138 47 346 Emplois nets de fonds permanents (II-I)

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 32

Tableau de financement

Présenté en Euros

31/12/2011 31/12/2010

Variations d'exploitation

Variations des actifs d'exploitation

Stocks de matières et approvisionnements

En-cours et produits finis

Provisions pour dépréciation des stocks et en-cours

Avances et acomptes versés sur commandes -1 113 316

Créances clients et comptes rattachés -70 716 -89 738

Provisions pour dépréciation des clients douteux 2 390 2 429

Autres créances d'exploitation -4 454 59 336

UTILISATION Variations des dettes d'exploitation

Avances et acomptes reçues sur commandes

Dettes fournisseurs et comptes rattachés -1 965 674

DE LA Autres dettes d'exploitation 10 141 26 908

Totaux d'exploitation -65 717 -75 Variation nette d'exploitation (A) -65 717 -75

VARIATION Variations hors exploitation

Variation des autres débiteurs

Variation des autres créditeurs

DU FONDS Totaux hors exploitation Variation nette hors exploitation (B) Variation du besoin en fonds de roulement -65 717 -75

DE ROULEMENT Variations de trésorerie

Variation des disponibilités 59 579 -47 270

Variation des concours bancaires

Totaux de trésorerie 59 579 -47 270 Variation nette de trésorerie (C) 59 579 -47 270

Variation du fonds de roulement net global

Emploi net 6 138 47 346 Ressource nette

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 33

De la capacité d'autofinancement à la trésorerie

Présenté en Euros

31/12/2011 31/12/2010

OPERATIONS D’EXPLOITATION

Capacité d’autofinancement de l’Excercice 31 020 67 267 - Transfert de Charges au compte de Charges à répartir - Augmentation des Frais d’Etablissement Capacité d’Autofinancement de l’Exercice Corrigée 31 020 67 267

Variation du Besoin en Fonds de Roulement -65 717 -75 - Fournisseurs d’immobilisations 3 130 -5 003 - Capital souscrit appelé non versé Variation du Besoin en Fonds de Roulement -62 587 -5 078

Flux net de trésorerie affecté aux opérations d’exp loitation (A) -31 567 62 189

OPERATIONS D’INVESTISSEMENT

Décaissement provenant de l’acquisition d’immobilisations corporelles ou incorporelles -20 932 -8 721 Encaissements résultant de la cession d’immobilisations corporelles ou incorporelles Décaissement provenant de l’acquisition d’immobilisations financières -5 000 -1 200 Encaissements résultant de la cession d’immobilisations financières 1 050 Subventions d’investissement reçues Fournisseurs d’immobilisations -3 130 5 003

Flux net de trésorerie affecté aux opérations d’inv estissement (B) -28 012 -4 918

OPERATIONS DE FINANCEMENT

Sommes reçues des actionnaires suite à une augmentation de capital Réduction de capital -10 000 Dividendes versés aux actionnaires Encaissements provenant de nouveaux emprunts Remboursements d’emprunts Avances reçues de tiers Avances remboursées aux tiers Capital souscrit appelé non versé

Flux net de trésorerie affecté aux opérations de fi nancement (C) -10 000

Variation de Trésorerie (A + B + C) -59 579 47 270 Trésorerie à l’ouverture (D) 206 603 159 332

Trésorerie à la clôture (A + B + C + D) 147 024 206 603

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 34

Soldes intermédiaires de gestion Présenté en Euros

Exercice clos le

31/12/2011 (12 mois)

Exercice clos le

31/12/2010 (12 mois)

Variation %

Ventes de marchandises

- Coût direct d'achat -21 549 -24 750 3 201 -12,93

+/- Variation du stock de marchandises

Marge commerciale ( I ) 21 549 24 750 - 3 201 -12,93

Taux de marge commerciale % %

+ Production vendue 3 140 048 3 063 095 76 953 2,51

+ Production stockée

+ Production immobilisée

Production de l'exercice 3 140 048 3 063 095 76 953 2,51

- Matières premières et approvisionnements consommés

- Sous-traitance directe 967 616 878 757 88 859 10,11

Marge brute sur production ( II ) 2 172 432 2 184 338 - 11 906 -0,55

Taux de marge brute sur production 69,18 % 71,31 %

Marge brute globale ( I + II ) 2 193 980 2 209 088 - 15 108 -0,68

Taux de marge brute globale 69,87 % 72,12 %

- Services extérieurs et autres charges externes 869 074 788 031 81 043 10,28

Valeur ajoutée produite 1 324 906 1 421 057 - 96 151 -6,77

Valeur ajoutée / chiffre d'affaires 42,19 % 46,39 %

+ Subventions d'exploitation 18 515 4 500 14 015 311,44

- Impôts, taxes et versements assimilés 50 803 48 450 2 353 4,86

- Salaires et traitements 916 783 926 402 - 9 619 -1,04

- Charges sociales 370 953 374 152 - 3 199 -0,86

Excédent brut d'exploitation 4 882 76 552 - 71 670 -93,62

Excédent brut d'exploitation / chiffre d'affaires 0,16 % 2,50 %

+ Reprise sur amortissements et provisions 3 180 9 059 - 5 879 -64,90

- Dotations aux amortissements sur immobilisations 23 284 25 630 - 2 346 -9,15

- Dotations aux provisions sur immobilisations

- Dotations aux provisions sur actif circulant 790 6 630 - 5 840 -88,08

- Dotations aux provisions pour risques et charges

+ Autres produits de gestion courante 13 10 3 30,00

- Autres charges de gestion courante 1 952 10 385 - 8 433 -81,20

+ Transfert de charges d'exploitation 7 449 13 049 - 5 600 -42,92

Résultat d'exploitation (hors charges et produits f inanciers) -10 502 56 026 - 66 528 -118,74

Résultat d'exploitation / chiffre d'affaires -0,33 % 1,83 %

+ Bénéfice attribué (quote part sur opérations en commun)

- Perte supportée (quote part sur opérations en commun)

+ Produits financiers de participations

+ Produits des autres valeurs mobilières et créances

+ Autres intérêts et produits assimilés 721 2 719 n/s

+ Reprises sur provisions financières

+ Différences positives de change

+ Produits nets sur cessions valeurs mobilières placement

- Dotations financières aux amortissements et provisions

- Intérêts et charges assimilées

- Différences négatives de change

- Charges nettes sur cessions valeurs mobilières placements

Résultat courant avant impôts -9 781 56 028 - 65 809 -117,46

Résultat courant / chiffre d'affaires -0,31 % 1,83 %

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 35

Exercice clos le

31/12/2011 (12 mois)

Exercice clos le

31/12/2010 (12 mois)

Variation %

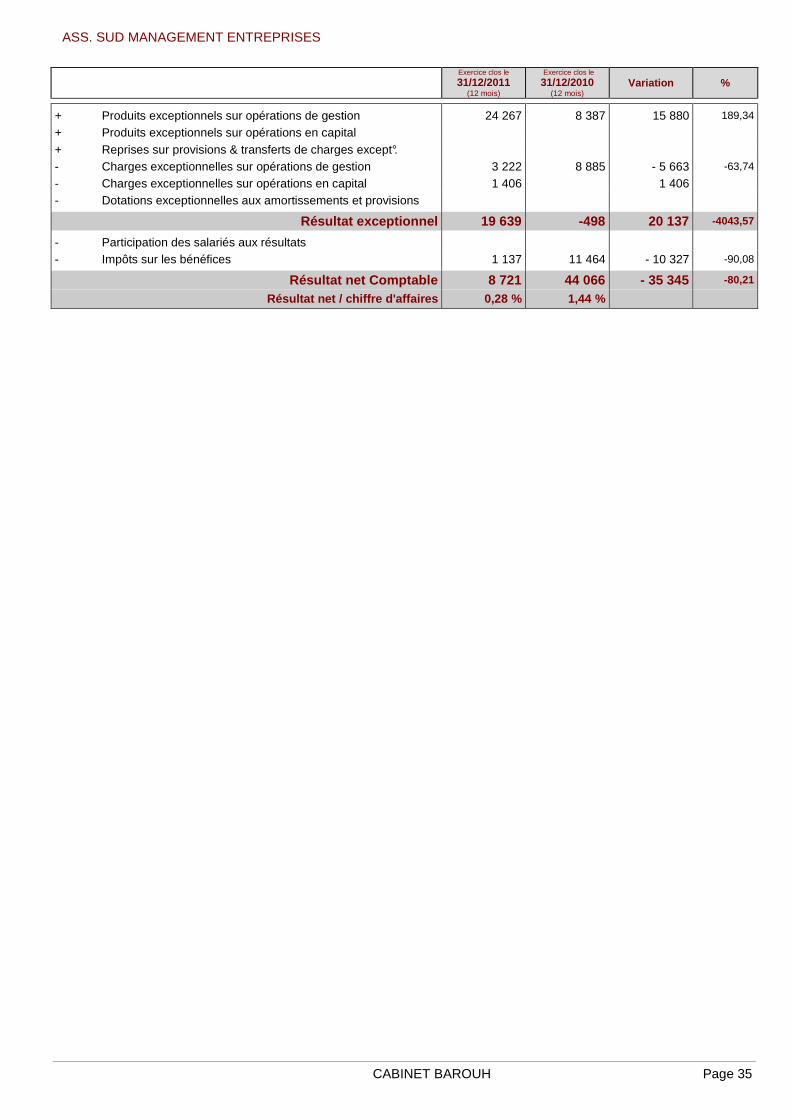

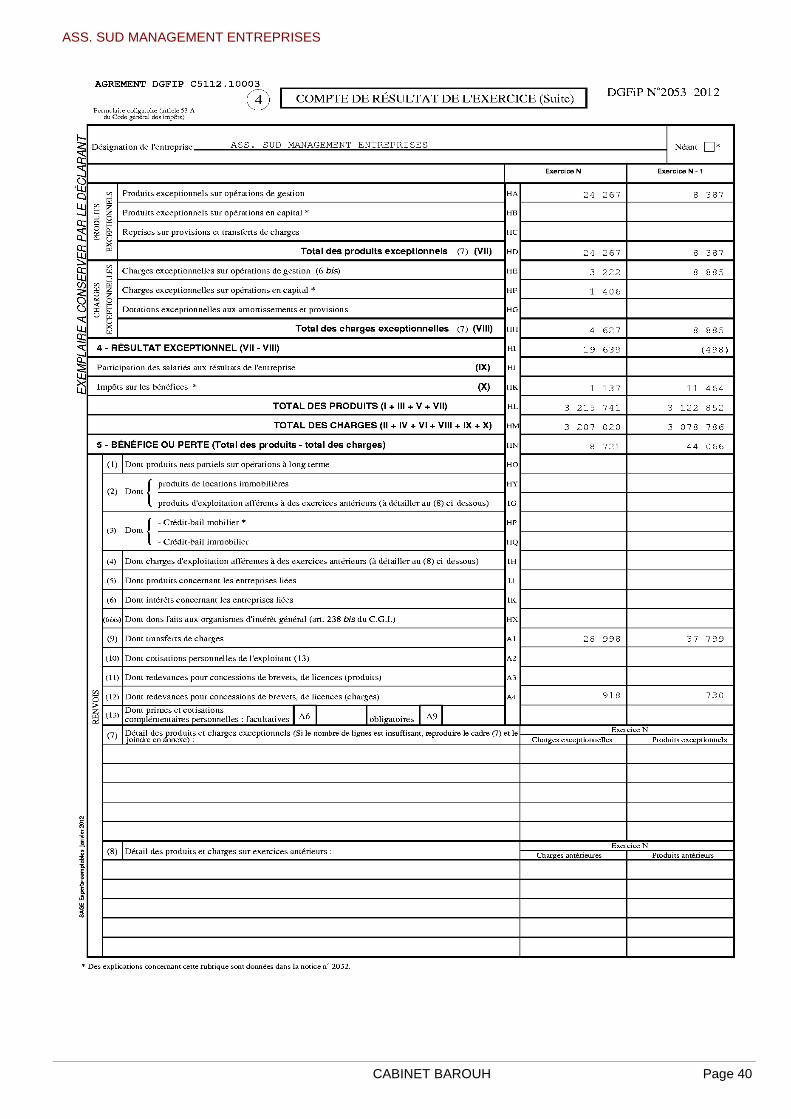

+ Produits exceptionnels sur opérations de gestion 24 267 8 387 15 880 189,34

+ Produits exceptionnels sur opérations en capital

+ Reprises sur provisions & transferts de charges except°.

- Charges exceptionnelles sur opérations de gestion 3 222 8 885 - 5 663 -63,74

- Charges exceptionnelles sur opérations en capital 1 406 1 406

- Dotations exceptionnelles aux amortissements et provisions

Résultat exceptionnel 19 639 -498 20 137 -4043,57

- Participation des salariés aux résultats

- Impôts sur les bénéfices 1 137 11 464 - 10 327 -90,08

Résultat net Comptable 8 721 44 066 - 35 345 -80,21

Résultat net / chiffre d'affaires 0,28 % 1,44 %

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 36

LIASSE FISCALE

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 37

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 38

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 39

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 40

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 41

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 42

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 43

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 44

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 45

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 46

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 47

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 48

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 49

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 50

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 51

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 52

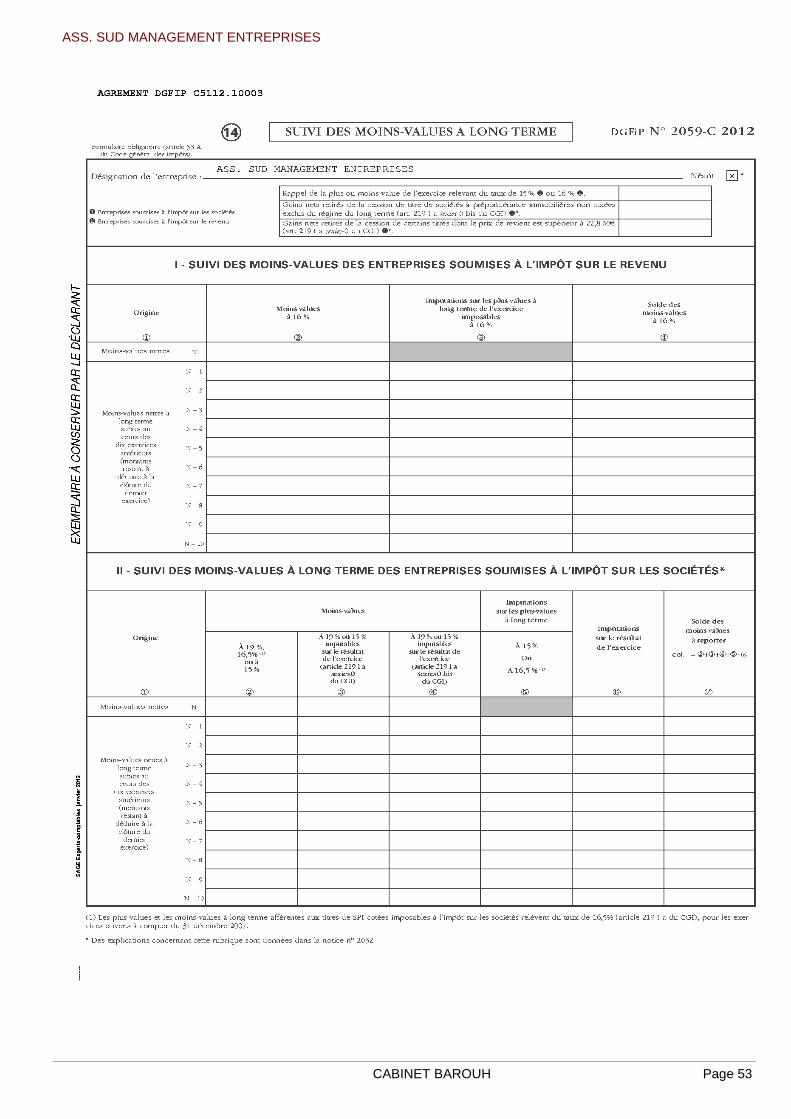

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 53

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 54

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 55

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 56

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 57

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 58

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 59

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 60

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 61

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 62

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 63

ASS. SUD MANAGEMENT ENTREPRISES

CABINET BAROUH Page 64

ASS. SUD MANAGEMENT ENTREPRISES

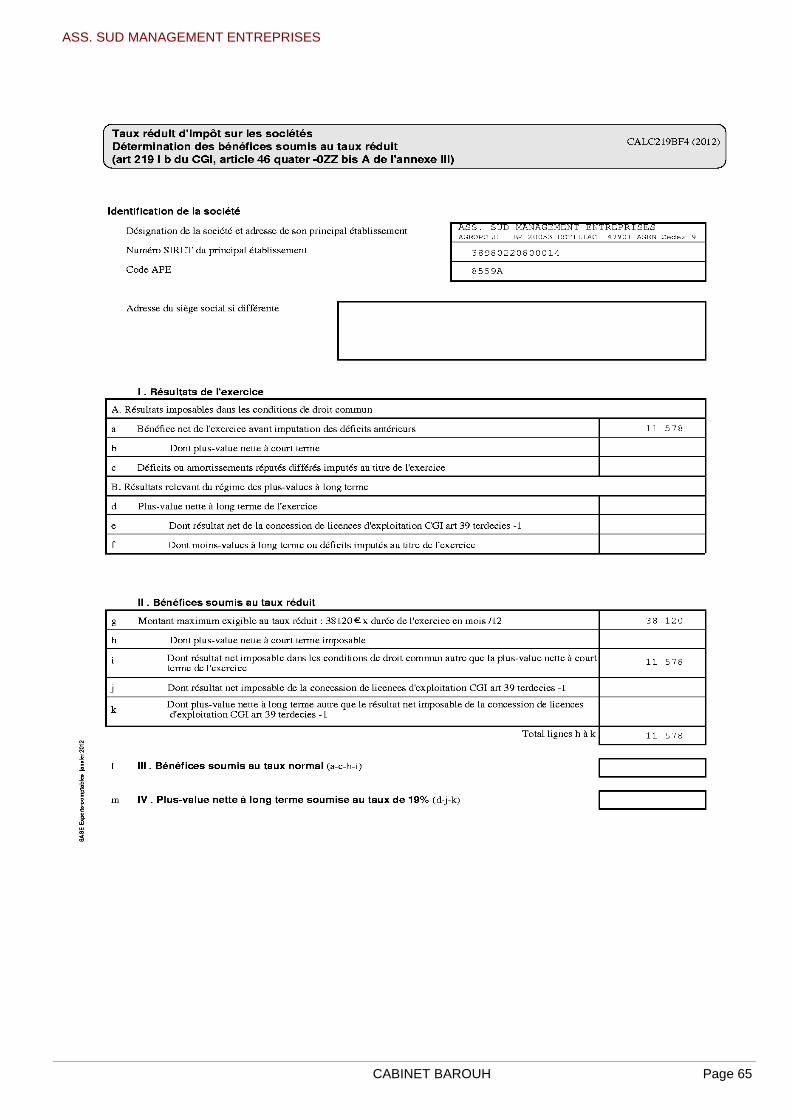

CABINET BAROUH Page 65

Recommended