Изменение структуры парка российских авиакомпаний: основные тенденции

Андрей Крамаренко

конференция «ТОиР авиационной техники в России и СНГ»,

25-26 февраля 2014 г.

— учитываются только коммерческие гражданские пассажирские самолеты;

— не учитываются перемещение самолетов между российскими перевозчиками и выбытие авиатехники производства/разработки СССР;

— не учитываются поставки, перемещение и выбытие воздушных судов вместимостью менее 10 кресел («аэротакси»);

— не принимаются во внимание изменения в компоновке уже эксплуатирующихся самолетов.

как считали? 2

— в 2007-2013 годах российские авиакомпании получили около 750 самолетов;

— импорт составил около 700 единиц, поставки новой российской техники – немногим более 50;

— в 2013 году российские авиакомпании получили 111 самолетов (всего свыше 17,6 тыс. кресел), в том числе 7 самолетов российского производства;

— в 2013 году было выведено из эксплуатации 41 воздушное судно (6,7 тыс. кресел), не считая самолетов советского поколения.

a) сколько? 3

Пополнение флота российских авиакомпаний

0

150

300

450

600

750

0

30

60

90

120

150

2007 2008 2009 2010 2011 2012 2013

самолеты российского производства

иностранные самолеты

всего накопленным итогом с 2007 г. (правая шкала)

4

Выбытие воздушных судов

В 2011-2013 годах более 50% поставок самолетов были направлены на механическое расширение флота (удовлетворение нового спроса).

В поставках постепенно падает доля замещения выведенных самолетов советского производства (с 22% до 16%) и увеличивается доля обновления парка иностранных ВС.

23,5%

33,1%

35,2%

22,0%

19,7%

16,1%15%

20%

25%

30%

35%

40%

0

10

20

30

40

50

2011 2012 2013

выбытие самолетов (всего)

в т.ч. по возрасту / тех. состоянию

замещение иностранных ВС (доля в поставках)

замещение советских ВС (доля в поставках)

5

Баланс полученных и выведенных кресел

В 2013 году сальдо составило +11,0 тыс. кресел, что почти на треть меньше, чем в 2011 году.

Снижение чистой полученной провозной емкости связано с двумя факторами: ростом коэффициента ЗПК (перевозки тех же самых пассажиров требуют меньшего числа ВС) и «затуханием» фактора вывода советских самолетов, которые не учитываются в нашей статистике.

6

-8 000

-4 000

0

4 000

8 000

12 000

16 000

20 000

24 000

2011 2012 2013

числ

о к

ре

сел

получение выбытие сальдо

Баланс провозной емкости (в течение года)

Мы переводим кресла на полученных или выведенных самолетах в провозную емкость, которая будет выставлена (или напротив, выведена с рынка) в течение календарного года.

Отношение чистой полученной провозной емкости к системному предложению кресел в предшествовавшем году снижается: с 19% в 2011 г. до 11,6% в 2013 г.

С учетом снижения кресел на «советских» типах ВС, чистый прирост провозной емкости в 2013 году составил 8,7%.

Методика баланса провозной емкости объясняет от 92 до 97% (в 2011-2012 гг.) системного изменения предложения кресел по

отрасли (вкл. факторы вывода «советских» типов ВС и ЗПК).

7

19,0%

14,8%

11,6%

13,5%

10,4%

8,7%

-6%

-3%

0%

3%

6%

9%

12%

15%

18%

21%

-6,0

-3,0

0,0

3,0

6,0

9,0

12,0

15,0

18,0

21,0

2011 2012 2013

выст

авл

ен

о к

ре

сел

, мл

н

получение

выбытие

прирост провозной емкости (правая шкала)

прирост провозной емкости с учетом ВС советского поколения

— среди производителей лидируют Boeing и Airbus; в 2013 году европейский производитель впервые опередил своего конкурента (51 самолет против 31);

— в 2010-2013 годах средний возраст полученных самолетов снизился с 9,8 до 6,6 лет; 40% поставок – новые воздушные суда;

— средний возраст поставок Airbus в 2013 году – 5,8 лет; Boeing – 10 лет;

— по количеству и провозной емкости доминируют среднемагистральные самолеты (порядка 70%);

— В 2013 году 60% региональных ВС поставлены «с завода».

b) какие? 8

Перевозки пассажиров по типам ВС

9

85,2% 85,2% 84,7% 84,0%82,2%

74,3%

66,7%

58,0%

44,6%

26,0%

16,2%

9,7%

2,3% 2,5%3,5% 3,8% 4,0% 4,5% 3,7% 4,4% 4,4% 4,5%

4,5%3,4% 4,0% 3,9% 3,5%

7,5%8,7%

12,3%

19,6%

29,5%

34,9%37,3%

41,2%

8,4% 7,6% 7,6% 8,2% 7,4%

13,7%

19,3%

24,8%

29,8%

37,9%

42,0%

44,9% 44,4%

1,7% 2,7% 3,6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ВС разработки/производства СССР

ВС российского производства

Airbus

Boeing

Bombardier, Embraer и ATR

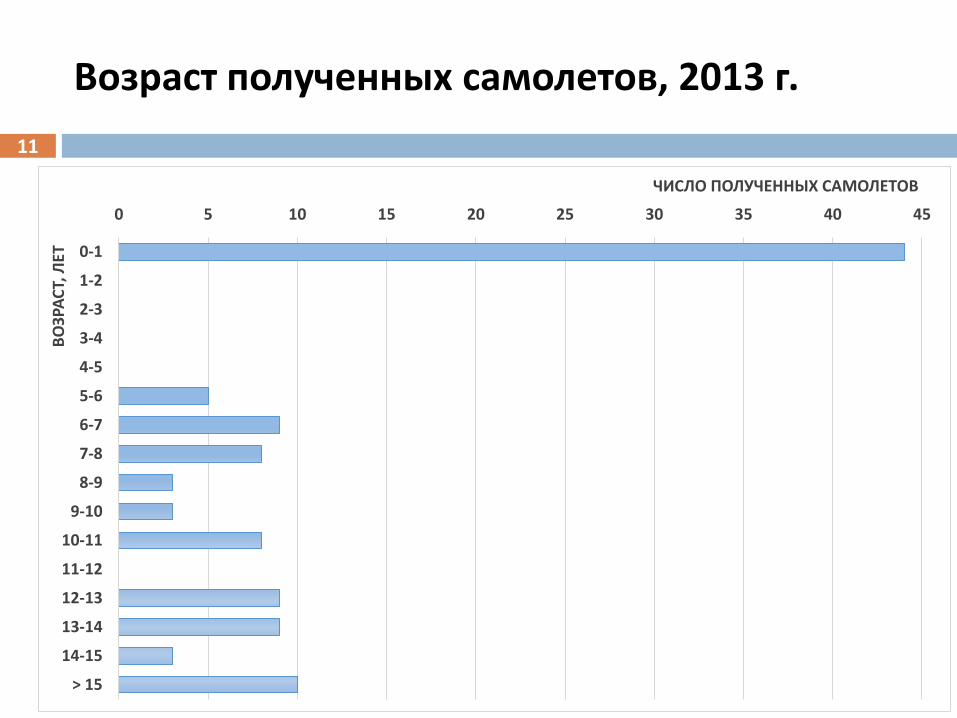

Возраст полученных и выведенных самолетов

Менее половины самолетов (19 из 41 в 2013 году) выводятся из парка по возрасту/техническому состоянию.

Основными причинами вывода остаются финансовые трудности или банкротство авиаперевозчиков.

В 2013 году средний возраст выведенного парка составил 15,6 лет, в том числе по возрасту/состоянию – 21,3 года.

Полученный авиапарк становится «моложе»: с 2010 по 2013 годы средний возраст снизился с 9,8 до 6,6

лет, а доля самолетов «с завода» достигла 40%.

10

9,8

7,6 7,7

6,6

17,7

18,5

15,6

14,3%

33,1%

28,8%

39,6%

0%

10%

20%

30%

40%

0

5

10

15

20

2010 2011 2012 2013

ле

т

средний возраст полученных самолетов

средний возраст выведенных самолетов

доля в поставках новых самолетов (правая шкала)

Возраст полученных самолетов, 2013 г.

11

0 5 10 15 20 25 30 35 40 45

0-1

1-2

2-3

3-4

4-5

5-6

6-7

7-8

8-9

9-10

10-11

11-12

12-13

13-14

14-15

> 15

ЧИСЛО ПОЛУЧЕННЫХ САМОЛЕТОВ

ВО

ЗРА

СТ,

ЛЕТ

Возраст полученных самолетов, 2011 г.

12

0 5 10 15 20 25 30 35 40 45

0-1

1-2

2-3

3-4

4-5

5-6

6-7

7-8

8-9

9-10

10-11

11-12

12-13

13-14

14-15

> 15

ЧИСЛО ПОЛУЧЕННЫХ САМОЛЕТОВ

ВО

ЗРА

СТ,

ЛЕТ

Широкофюзеляжные самолеты

Широкофюзеляжные воздушные суда обычно составляют 40% полученных кресел российскими авиакомпаниями.

Средний возраст дальнемагистральных самолетов составляет 10 лет, что связано с их преимущественным получением с вторичного рынка.

Производители: Boeing (92% поставок в 2013 г.) и Airbus (8% поставок).

В 2013 году доля широкофюзеляжных самолетов в поставках упала с 40% до 23%, что связано с перенасыщенным

предложением на рынке дальнемагистральных перевозок.

13

0%

10%

20%

30%

40%

50%

0

5

10

15

20

25

2010 2011 2012 2013

получено самолетов

доля в полученных креслах

Ср

едн

ее:3

39

кр

есел

; 9

.7 л

ет

Ср

едн

ее:3

35

кр

есе

л; 1

1.0

лет

Ср

едн

ее:3

82

кр

есл

а; 1

0.1

лет

Ср

едн

ее:3

31

кр

есл

о; 8

.4 г

од

а

Узкофюзеляжные магистральные самолеты

На узкофюзеляжные магистральные воздушные суда обычно приходится 60-70% полученных кресел российскими авиакомпаниями.

Производители: Airbus (71% поставок в 2013 году) и Boeing (29% поставок).

В 2013 году Airbus

впервые опередил Boeing как по числу самолетов, так и по кресельной емкости.

Средняя емкость в 2013 году составила 171 кресло, что значительно выше, чем в 2010-2012 годах. На ВС меньшей размерности (Boeing

737-500 и 737-700, Airbus A319) пришлось всего 17 единиц из 70.

14

0%

10%

20%

30%

40%

50%

60%

70%

0

10

20

30

40

50

60

70

2010 2011 2012 2013

получено самолетов

доля в полученных креслах

Ср

едн

ее:1

63

крес

ла;

9.5

ле

т

Ср

едн

ее:1

61

кр

есл

о; 8

.2го

да

Ср

едн

ее:1

63

кр

есл

а; 8

.9 л

ет

Ср

едн

ее:1

71

кр

есл

о; 7

.0 л

ет

Региональные самолеты

На региональные воздушные суда обычно приходится 8-10% полученных кресел.

На турбореактивные самолеты приходится около 2/3 поставок, в том числе в 2013 году – 60%.

Доля новых самолетов (с завода) в 2013 г. составила 60%.

Производители: Bombardier (34,5%

поставок в 2013 году), Let Kunovice (34,5%

поставок), ГСС/ОАК (24%) и Embraer (7% поставок).

В 2013 году впервые на российском рынке появились турбореактивные региональные самолеты производства

Embraer (E195, эксплуатант – «Саратовские авиалинии»).

15

0%

3%

6%

9%

12%

15%

0

10

20

30

40

50

2010 2011 2012 2013

получено единиц

доля в полученных креслах

Ср

едн

ее:5

5 к

рес

ел; 4

.3 г

од

а

Ср

едн

ее:5

0 к

рес

ел;

9.7

лет

Ср

едн

ее:5

9 к

рес

ел

; 5.7

лет

Ср

едн

ее:

55

кр

есел

; 4

.7 л

ет

— авиакомпании G4 в среднем концентрируют 60-70% полученной системной провозной емкости;

— в 2011-2012 годах доминирует группа «Аэрофлот» (31-34% системной провозной емкости);

— на leisure-перевозчиков приходится до трети системного прироста, что отражает перекос рынка на туристический сектор;

— по выводу самолетов лидирует группа «Аэрофлот» (47% в 2013 г.) завершающая обновление парка дочерних перевозчиков («России» и «Донавиа»), а также вывод из эксплуатации большей части флота «Владивосток авиа».

c) кому? 16

Получение самолетов авиакомпаниями G4

«Большая четверка» российских авиакомпаний (G4): группа «Аэрофлот», «Трансаэро», S7 и «ЮТэйр». В 2013 г. авиакомпании G4 перевезли 61,65 млн пассажиров (73% от системного показателя) и выполнили 168,9 млрд пкм (75% от системного).

В 2010-2011 годах по получению провозной емкости лидировала компания «Трансаэро» (около 30% системного прироста), в 2012-2013 гг. доминирует группа «Аэрофлот» (31-34%).

Падение доли G4 в 2013 г. связано с заметным снижением темпов прироста флота «Трансаэро» (7% системного прироста, 5-е место).

числ

о с

амо

лет

ов

пр

ово

зная

ем

кост

ь

17

47%

53%

62%

54%

0%

20%

40%

60%

80%

0

20

40

60

80

2010 2011 2012 2013

"Аэрофлот" (группа)

"Трансаэро"

S7 (вкл. "Глобус")

"ЮТэйр"

доля G4 в поставках

54%

61%

72%

61%

0%

20%

40%

60%

80%

0

4 000

8 000

12 000

16 000

2010 2011 2012 2013

"Аэрофлот" (группа)

"Трансаэро"

S7 (вкл. "Глобус")

"ЮТэйр"

доля G4 в поставках

Получение самолетов по авиакомпаниям

В 2013 г. на группу «Аэрофлот» пришлось 32% полученных самолетов и 34% прироста провозной емкости.

В числе лидирующих авиакомпаний по получению провозной емкости находятся Nordwind, Metrojet (ex-«Колавиа»), «Ямал», I fly и «Уральские авиалинии», что отражает преобладание спроса на туристические (в основном, нерегулярные) перевозки.

По выводу провозной емкости в 2013 году лидировали группа «Аэрофлот» (47% от системного выбытия), «Татарстан» (15%;

отозван AOC) и «Трансаэро» (15%).

числ

о с

амо

лет

ов

пр

ово

зная

ем

кост

ь

18

32%

10%

10%6%

6%

6%

4%

5%

21%

Аэрофлот (группа)

Nordwind

ЮТэйр

S7 (группа)

Трансаэро

Уральские авиалинии

Якутия/АЛРОСА

Ямал

другие

34%

16%12%

8%

7%

6%

4%3%

3%7% Аэрофлот (группа)

Nordwind

ЮТэйр

S7 (группа)

Трансаэро

Уральские авиалинии

Metrojet

Ямал

Якутия/АЛРОСА

другие

— в ближайшие 3-5 лет доля советской техники в перевозках пассажиров сократится до 1,0-1,5%; доля российской техники также снизится за счет вывода магистральных ВС (Ту-204-100, Ту-204-300, Ил-96-300);

— темпы получения новых (и не очень новых) самолетов снизятся в связи с исчерпанием эффекта замещения отечественной техники и общим замедлением роста спроса на авиаперевозки;

— основным «драйвером» поставок станет не расширение, а модернизация флота, в т.ч. вывод иностранных ВС, полученных до 2010 года;

— продолжение тренда на снижение среднего возраста получаемых самолетов будет зависеть от эволюции (или ее отсутствия) таможенного и налогового законодательства.

d) что завтра? 19

Recommended

![4[1].4central Tendencies](https://img.dokumen.tips/doc/110x75/5559d40ed8b42a93208b4d0a/414central-tendencies.jpg)