▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

Ringvorlesung des

Kölner Kolloquiums zum Steuerrecht

Öffentliche Hand im Fokus der

Umsatzsteuer

Prof. Dr. Thomas Küffner

Steuerberater, Rechtsanwalt, Fachanwalt für Steuerrecht,

Wirtschaftsprüfer

KÜFFNER MAUNZ LANGER ZUGMAIER

München Düsseldorf 1

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

1. Bisherige Rechtslage

2. Versuche des deutschen Gesetzgebers

3. Selbständigkeit von Einrichtungen

4. GmbH als öffentliche Einrichtung?

5. Kostengemeinschaften

Gliederung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

Umsatzsteuergesetz

§ 2 Abs. 3 Umsatzsteuergesetz

„Die juristischen Personen des öffentlichen Rechts sind nur im Rahmen ihrer

Betriebe gewerblicher Art (§ 1 Abs. 1 Nr. 6, § 4 des Körperschaftsteuer-

gesetzes) und ihrer land- oder forstwirtschaftlichen Betriebe gewerblich oder

beruflich tätig. Auch wenn die Voraussetzungen des Satzes 1 nicht gegeben

sind, gelten als gewerbliche oder berufliche Tätigkeit im Sinne dieses Gesetzes

....“

3

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

Körperschaftsteuergesetz

§ 4 Betriebe gewerblicher Art von juristischen Personen des öffentlichen

Rechts

(1) Betriebe gewerblicher Art von juristischen Personen des öffentlichen Rechts

i.S.d. § 1 Abs. 1 Nr. 6 sind vorbehaltlich des Absatzes 5 alle Einrichtungen,

die einer nachhaltigen wirtschaftlichen Tätigkeit zur Erzielung von

Einnahmen außerhalb der Land- und Forstwirtschaft dienen und die sich

innerhalb der Gesamtbetätigung der juristischen Person wirtschaftlich

herausheben. Die Absicht, Gewinn zu erzielen, und die Beteiligung am

allgemeinen wirtschaftlichen Verkehr sind nicht erforderlich.

….

(5) Zu den Betrieben gewerblicher Art gehören nicht Betriebe, die überwie-

gend der Ausübung der öffentlichen Gewalt dienen (Hoheitsbetriebe). Für

die Annahme eines Hoheitsbetriebs reichen Zwangs- oder Monopolrechte

nicht aus.4

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

5

Steuerliche Sphären - bisher

KSt (GewSt)

USt

Steuersatz: 0 %, 7 % oder 19 %

Hoheits-

betrieb

nicht steuerbar

Betrieb

gewerblicher Art

steuerbar

keine USt

keine KSt (GewSt)

Vermögens-

verwaltung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

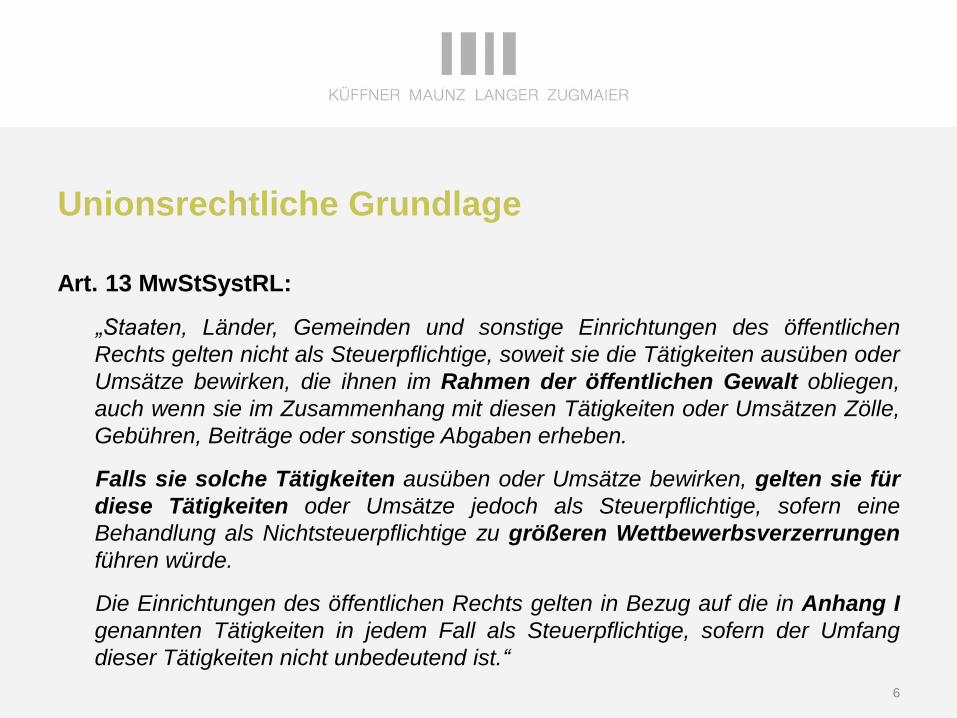

6

Art. 13 MwStSystRL:

„Staaten, Länder, Gemeinden und sonstige Einrichtungen des öffentlichen

Rechts gelten nicht als Steuerpflichtige, soweit sie die Tätigkeiten ausüben oder

Umsätze bewirken, die ihnen im Rahmen der öffentlichen Gewalt obliegen,

auch wenn sie im Zusammenhang mit diesen Tätigkeiten oder Umsätzen Zölle,

Gebühren, Beiträge oder sonstige Abgaben erheben.

Falls sie solche Tätigkeiten ausüben oder Umsätze bewirken, gelten sie für

diese Tätigkeiten oder Umsätze jedoch als Steuerpflichtige, sofern eine

Behandlung als Nichtsteuerpflichtige zu größeren Wettbewerbsverzerrungen

führen würde.

Die Einrichtungen des öffentlichen Rechts gelten in Bezug auf die in Anhang I

genannten Tätigkeiten in jedem Fall als Steuerpflichtige, sofern der Umfang

dieser Tätigkeiten nicht unbedeutend ist.“

Unionsrechtliche Grundlage

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

7

▌ Tätigkeiten von jPöR nur steuerbar, soweit sie im Rahmen eines Betriebs

gewerblicher Art (BgA) ausgeübt werden, § 2 Abs. 3 UStG

▌ Anbindung des Umsatzsteuerrechts an das Körperschaftsteuerrecht

▌ Auffassung Finanzverwaltung:

▌ BgA erst ab einem Umsatz von EUR 30.678 (mehrere BgA möglich)

▌ Vermögensverwaltung durch jPöR nicht steuerbar

▌ Relativ weite Definition des Hoheitsbetriebs durch die

Finanzverwaltung (Aufgabe muss „eigentümlich und vorbehalten“ sein)

▌ Beistandsleistungen sind durch die Finanzverwaltung als nicht

steuerbar anerkannt

Bisherige Verwaltungsauffassung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

8

▌ Hoheitsbetrieb: Notwendig ist ein Handeln auf öffentlich-rechtlicher

Grundlage, ohne dass es zu größeren Wettbewerbsverzerrungen kommt

▌ Öffentlich-rechtliche Grundlage

▌ BFH, V R 41/10: Wenn die jPöR auf privatrechtlicher Grundlage handelt,

übt sie keine öffentliche Gewalt aus.

▌ BFH, V R 10/09, Rn. 36 f.: Entscheidend ist, ob die jPöR im Rahmen einer

öffentlich-rechtlichen Sonderregelung oder unter den gleichen

rechtlichen Bedingungen wie private Wirtschaftsteilnehmer tätig ist.

Unerheblich sind demgegenüber Gegenstand oder Zielsetzung der

Tätigkeit. Es ist ohne Belang, ob die juristische Person des öffentlichen

Rechts durch ihre Tätigkeit öffentliche Aufgaben wahrnimmt, die ihr aus

Gründen des Gemeinwohls und unabhängig von jedem unternehmerischen

oder geschäftlichen Ziel durch Gesetz zugewiesen sind.

Neuere Rechtsprechung des BFH

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

9

▌ BFH sieht damit öffentlich-rechtlichen Vertrag (oder andere öffentlich-

rechtliche Handlungsform wie z. B. Verwaltungsakt) als notwendig an

▌ Engere Auslegung der Begriffe „Hoheitsbetrieb“ / „öffentliche Gewalt“ als

durch die Finanzverwaltung

▌ Europarecht lässt wohl andere Auslegung als diejenige des BFH zu

▌ BFH erkennt EUR 30.678-Grenze nicht an

▌ BFH sieht Leistungen im Rahmen der Vermögensverwaltung als steuerbar

an

▌ BFH erkennt Beistandsleistungen nicht an

Neuere Rechtsprechung des BFH

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

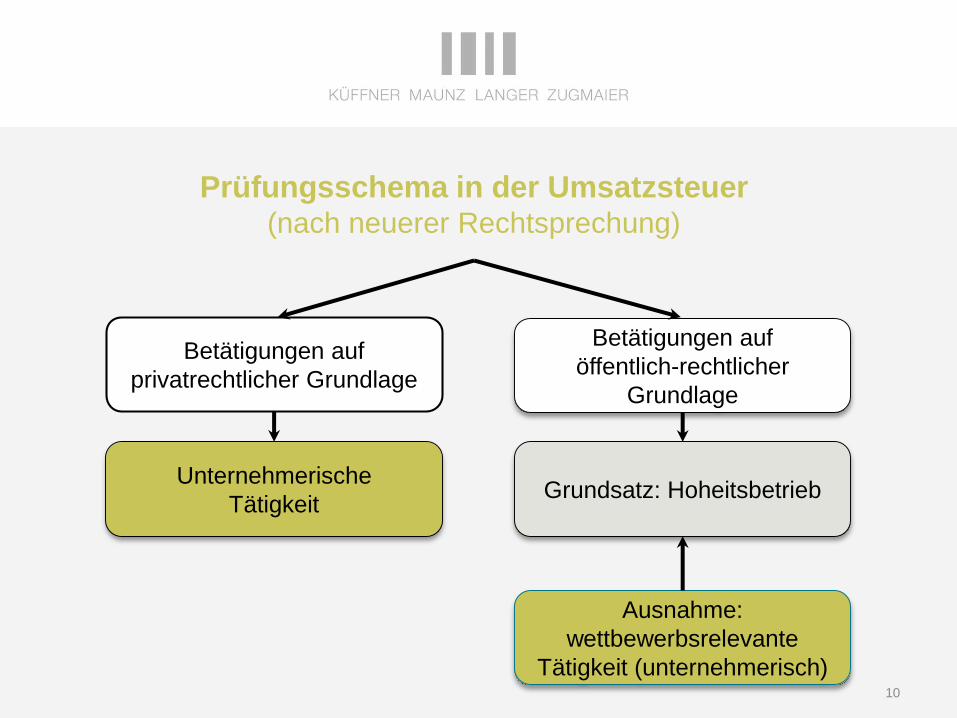

10

Prüfungsschema in der Umsatzsteuer(nach neuerer Rechtsprechung)

Betätigungen auf

privatrechtlicher Grundlage

Betätigungen auf

öffentlich-rechtlicher

Grundlage

Unternehmerische

TätigkeitGrundsatz: Hoheitsbetrieb

Ausnahme:

wettbewerbsrelevante

Tätigkeit (unternehmerisch)

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

1. Bisherige Rechtslage

2. Versuche des deutschen Gesetzgebers

3. Selbständigkeit von Einrichtungen

4. GmbH als öffentliche Einrichtung?

5. Kostengemeinschaften

Gliederung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

12

§ 2b Juristische Personen des öffentlichen Rechts

(1) Vorbehaltlich des Absatzes 4 gelten juristische Personen des

öffentlichen Rechts nicht als Unternehmer im Sinne des § 2, soweit sie

Tätigkeiten ausüben, die ihnen im Rahmen der öffentlichen Gewalt

obliegen, auch wenn sie im Zusammenhang mit diesen Tätigkeiten

Zölle, Gebühren, Beiträge oder sonstige Abgaben erheben. Satz 1 gilt

nicht, sofern eine Behandlung als Nichtunternehmer zu größeren

Wettbewerbsverzerrungen führen würde.

Aktueller Gesetzesbeschluss

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

13

….

(2) Größere Wettbewerbsverzerrungen liegen insbesondere nicht vor,

wenn

1. der von einer juristischen Person des öffentlichen Rechts im

Kalenderjahr aus gleichartigen Tätigkeiten erzielte Umsatz

voraussichtlich 17 500 Euro jeweils nicht übersteigen wird oder

2. vergleichbare, auf privatrechtlicher Grundlage erbrachte Leistungen

ohne Recht auf Verzicht (§ 9) einer Steuerbefreiung unterliegen.

Aktueller Gesetzesbeschluss

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

14

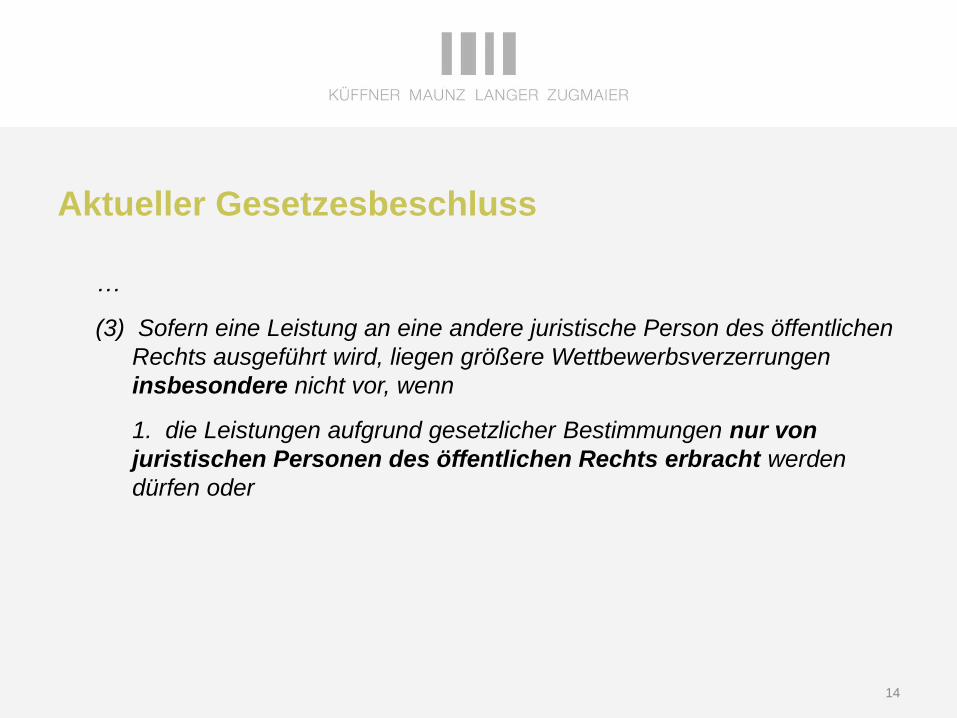

…

(3) Sofern eine Leistung an eine andere juristische Person des öffentlichen

Rechts ausgeführt wird, liegen größere Wettbewerbsverzerrungen

insbesondere nicht vor, wenn

1. die Leistungen aufgrund gesetzlicher Bestimmungen nur von

juristischen Personen des öffentlichen Rechts erbracht werden

dürfen oder

Aktueller Gesetzesbeschluss

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

15

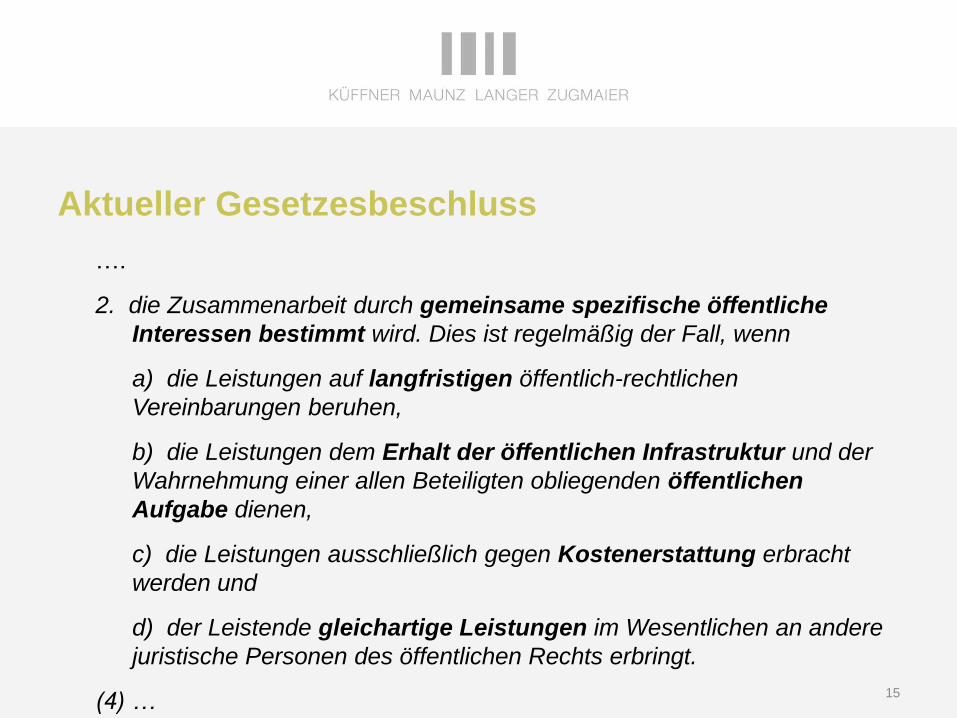

….

2. die Zusammenarbeit durch gemeinsame spezifische öffentliche

Interessen bestimmt wird. Dies ist regelmäßig der Fall, wenn

a) die Leistungen auf langfristigen öffentlich-rechtlichen

Vereinbarungen beruhen,

b) die Leistungen dem Erhalt der öffentlichen Infrastruktur und der

Wahrnehmung einer allen Beteiligten obliegenden öffentlichen

Aufgabe dienen,

c) die Leistungen ausschließlich gegen Kostenerstattung erbracht

werden und

d) der Leistende gleichartige Leistungen im Wesentlichen an andere

juristische Personen des öffentlichen Rechts erbringt.

(4) …

Aktueller Gesetzesbeschluss

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

16

§ 27 Abs. 22 UStG - Übergangsregelung

㤠2 Abs. 3 in der am 31. Dezember 2015 geltenden Fassung ist auf

Umsätze, die nach dem 31. Dezember 2015 und vor dem 1. Januar 2017

ausgeführt werden, weiterhin anzuwenden. § 2b in der am 1. Januar 2016

geltenden Fassung ist auf Umsätze anzuwenden, die nach dem 31.

Dezember 2016 ausgeführt werden. Die juristische Person des

öffentlichen Rechts kann dem Finanzamt gegenüber einmalig erklären,

dass sie § 2 Abs. 3 in der am 31. Dezember 2015 geltenden Fassung für

sämtliche nach dem 31. Dezember 2016 und vor dem 1. Januar 2021

ausgeführte Leistungen weiterhin anwendet. Eine Beschränkung der

Erklärung auf einzelne Tätigkeitsbereiche oder Leistungen ist nicht

zulässig. Die Erklärung ist bis zum 31. Dezember 2016 abzugeben. Sie

kann nur mit Wirkung vom Beginn eines auf die Abgabe folgenden

Kalenderjahres an widerrufen werden.“

Aktueller Gesetzesbeschluss

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

17

Prüfungsschema in der Umsatzsteuer(nach Änderung durch § 2b UStG neue Fassung)

Betätigungen auf

privatrechtlicher Grundlage

Betätigungen auf

öffentlich-rechtlicher Grundlage

§ 2 UStG

(keine Sonderreglungen)

§ 2b UStG

(mit Sonderregelung)

Ausnahmen:

Größere Wettbewerbsverzerrung

Keine Wettbewerbsverzerrung:

Gleichartige Tätigkeiten < 17.500 EUR

Steuerfreie Tätigkeiten

Begünstigte Kooperation

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

18

Anhängige Verfahren:

▌ EuGH, C- 520/14: Schülerbeförderung durch Gemeinde als wirtschaftliche

Tätigkeit (Art. 9 vor Art. 13 MwStSyStRL)

▌ BFH XI R 52/13: Unterkunft und Verpflegung von Klinikmitarbeiter (ent-

scheidend ist nach FG Münster die Handlungsform)

▌ BFH XI R 26/13: Qualitätssicherung durch Landesärztekammer ->

Abgrenzung von privatrechtlichen und öffentlich-rechtlichen Verträgen

erfolgt nach dem Gegenstand und dem Zweck der vertraglichen Regelung

Rechtskräftig: FG Rheinland-Pfalz v. 22.08.2013 – 6 K 1961/09

▌ Übt eine auf privatrechtlicher Grundlage handelnde juristische Person

des öffentlichen Rechts Tätigkeiten aus, die sicherheitsrelevant sind und

deshalb für einen Wettbewerb nicht in Frage kommen, ist sie insoweit

nicht als Steuerpflichtiger anzusehen

Weitere Verfahren

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

1. Bisherige Rechtslage

2. Versuche des deutschen Gesetzgebers

3. Selbständigkeit von Einrichtungen

4. GmbH als öffentliche Einrichtung?

5. Kostengemeinschaften

Gliederung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

20

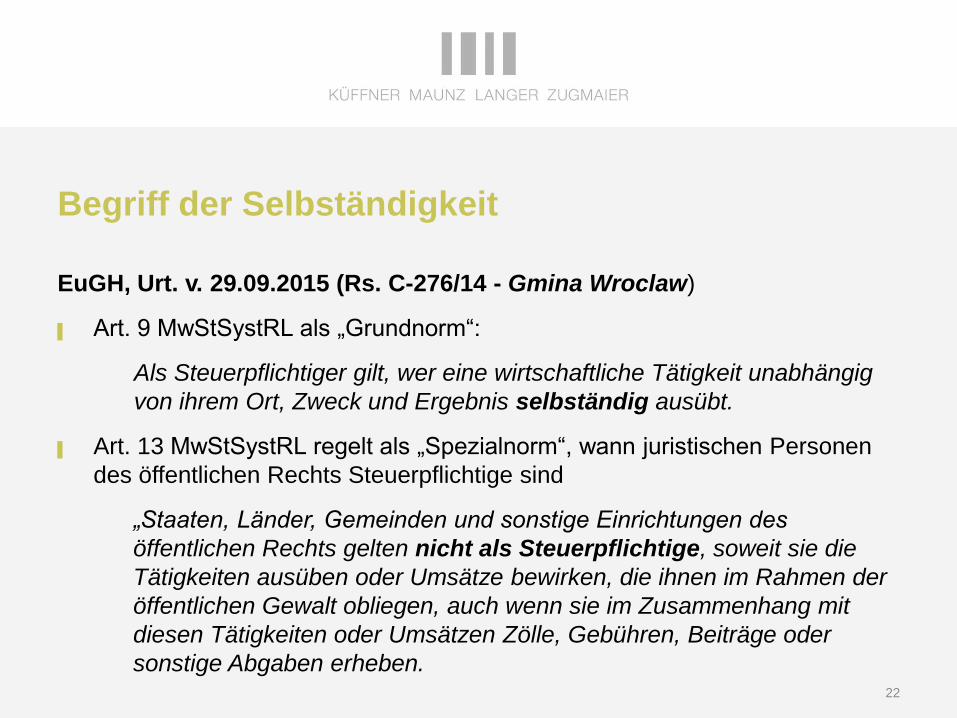

EuGH, Urt. v. 29.09.2015 (Rs. C-276/14 - Gmina Wroclaw)

▌ Art. 9 Abs. 1 der Richtlinie 2006/112/EG des Rates vom 28. November 2006

über das gemeinsame Mehrwertsteuersystem ist dahin auszulegen, dass

Einrichtungen des öffentlichen Rechts wie die im Ausgangsverfahren in

Rede stehenden haushaltsgebundenen Einrichtungen einer Gemeinde nicht

als Mehrwertsteuerpflichtige angesehen werden können, da sie das in

dieser Bestimmung vorgesehene Kriterium der Selbständigkeit nicht

erfüllen.

….

Begriff der Selbständigkeit

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

21

EuGH, Urt. v. 29.09.2015 (Rs. C-276/14 - Gmina Wroclaw)

▌ Eine Gemeinde und ihre haushaltsgebundenen Einrichtungen können als

ein und derselbe Steuerpflichtige im Sinne von Art. 9 Abs. 1 Richtlinie

2006/112/EG anzusehen sein, wenn die haushaltsgebundenen Einheiten

die ihnen übertragenen wirtschaftlichen Tätigkeiten im Namen und für

Rechnung der Gemeinde durchführen und für die durch diese Tätigkeiten

hervorgerufenen Schäden nicht haften, da die Gemeinde hierfür allein die

Verantwortung übernimmt, außerdem das mit der Ausübung dieser

Tätigkeiten verbundene wirtschaftliche Risiko nicht tragen, da sie über keine

eigenen Vermögenswerte verfügen, keine eigenen Einnahmen erzielen und

die mit diesen Tätigkeiten in Zusammenhang stehenden Aufwendungen

nicht tragen, weil die erzielten Einnahmen an den Haushalt der Gemeinde

gezahlt werden und die Aufwendungen unmittelbar zulasten des Haushalts

der Gemeinde gehen.

Begriff der Selbständigkeit

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

22

EuGH, Urt. v. 29.09.2015 (Rs. C-276/14 - Gmina Wroclaw)

▌ Art. 9 MwStSystRL als „Grundnorm“:

Als Steuerpflichtiger gilt, wer eine wirtschaftliche Tätigkeit unabhängig

von ihrem Ort, Zweck und Ergebnis selbständig ausübt.

▌ Art. 13 MwStSystRL regelt als „Spezialnorm“, wann juristischen Personen

des öffentlichen Rechts Steuerpflichtige sind

„Staaten, Länder, Gemeinden und sonstige Einrichtungen des

öffentlichen Rechts gelten nicht als Steuerpflichtige, soweit sie die

Tätigkeiten ausüben oder Umsätze bewirken, die ihnen im Rahmen der

öffentlichen Gewalt obliegen, auch wenn sie im Zusammenhang mit

diesen Tätigkeiten oder Umsätzen Zölle, Gebühren, Beiträge oder

sonstige Abgaben erheben.

Begriff der Selbständigkeit

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

23

EuGH, Urt. v. 29.09.2015 (Rs. C-276/14 - Gmina Wroclaw)

▌ EuGH: Nicht selbständig nach Art. 9 Abs. 1 MwStSystRL, wenn

▌ sog. Unterordnungsverhältnis besteht,

▌ Einrichtung im Namen und für Rechnung der Gemeinde handelt (oder)

▌ Einrichtung kein wirtschaftliches Risiko trägt.

▌ Auswirkungen auf die Praxis

▌ Besondere Relevanz für Gebietskörperschaften

▌ Bislang: Einzelne Organisationseinheiten = „Unternehmer“

▌ Vgl. Abschn. 1a.1 Abs. 3 Satz 2 und Abschn. 27a.1 Abs. 3 UStAE.

Begriff der Selbständigkeit

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

24

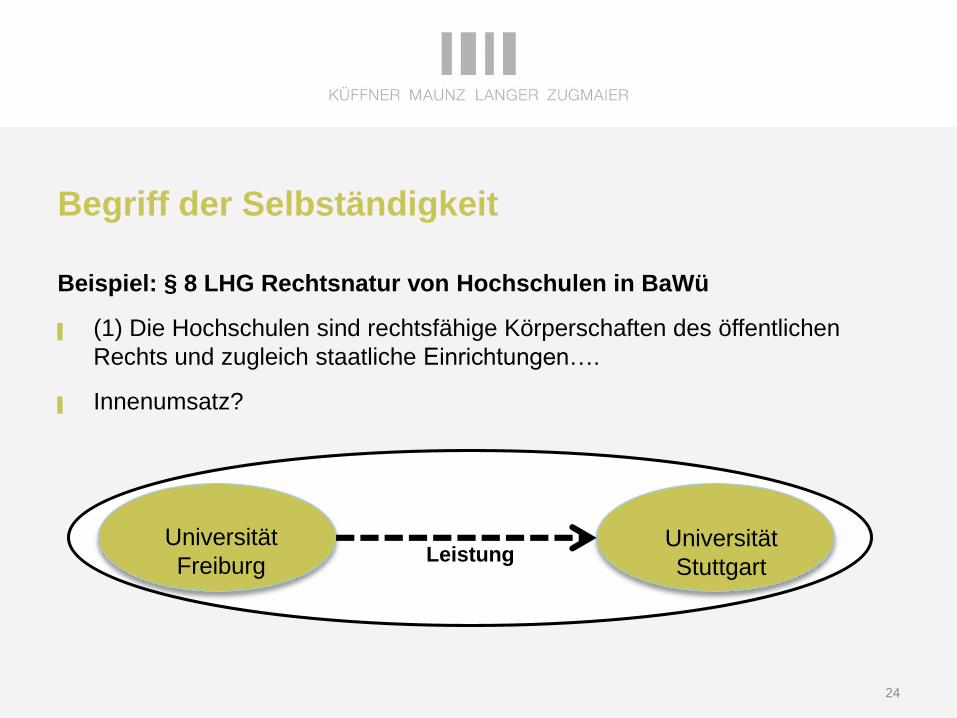

Beispiel: § 8 LHG Rechtsnatur von Hochschulen in BaWü

▌ (1) Die Hochschulen sind rechtsfähige Körperschaften des öffentlichen

Rechts und zugleich staatliche Einrichtungen….

▌ Innenumsatz?

Begriff der Selbständigkeit

LeistungUniversität

FreiburgUniversität

Stuttgart

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

1. Bisherige Rechtslage

2. Versuche des deutschen Gesetzgebers

3. Selbständigkeit von Einrichtungen

4. GmbH als öffentliche Einrichtung?

5. Kostengemeinschaften

Gliederung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

26

EuGH, Urt. vom 29.10.2015, C 174/14 Saudacor

Öffentliche Einrichtung

Regionale Gesetzgebende Verordnung

• Art. 2: Erbringung von Dienstleistungen von

allgemeinen wirtschaftlichen Interesse

• Ar. 4: AG unterliegt öffentlichen Regelungen

und den Regeln des Privatrechts

• Art. 10: gleiche hoheitliche Befugnusse wie ARA

100 %

ARA

Autonome Region Azoren

Saudacor

Aktiengesellschaft

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

27

EuGH, Urt. vom 29.10.2015, C 174/14 Saudacor (1)

▌ In Bezug auf die dritte Frage stellen unter Umständen wie denen des

Ausgangsrechtsstreits die „Finanzbeiträge“, die eine öffentliche Einrichtung

aufgrund eines Programm-Vertrags „als Gegenleistung für die Erbringung der im

Vertrag vorgesehenen Dienstleistungen“ an eine zu 100 % von ihr gehaltene,

dem Privatrecht unterliegende Aktiengesellschaft zahlt, die Gegenleistung für die

von dieser Aktiengesellschaft an diese öffentliche Einrichtung erbrachten

Dienstleistungen dar.

▌ In Bezug auf die erste Frage kann der Begriff „sonstige Einrichtungen des

öffentlichen Rechts“ im Sinne von Art. 13 Abs. 1 Unterabs. 1 der Richtlinie

2006/112/EG des Rates vom 28. November 2006 über das gemeinsame

Mehrwertsteuersystem nicht im Licht des Begriffs „Einrichtung des öffentlichen

Rechts“ im Sinne der Definition in Art. 1 Abs. 9 der Richtlinie 2004/18/EG des

Europäischen Parlaments und des Rates vom 31. März 2004 über die

Koordinierung der Verfahren zur Vergabe öffentlicher Bauaufträge,

Lieferaufträge und Dienstleistungsaufträge ausgelegt werden.

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

28

EuGH, Urt. vom 29.10.2015, C 174/14 Saudacor (2)

▌ In Bezug auf die zweite und die vierte Frage kann gemäß der Richtlinie

2006/112 eine Aktiengesellschaft mit ausschließlich öffentlichem Kapital, die

nach dem anwendbaren innerstaatlichen Recht nicht in die Organisation der

öffentlichen Verwaltung eingegliedert ist, dem Privatrecht unterliegt und

nach den allgemeinen Rechtsvorschriften veranlagt und besteuert wird,

nicht als Einrichtung des öffentlichen Rechts im Sinne von Art. 13 Abs. 1

Unterabs. 1 dieser Richtlinie eingestuft werden.

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

29

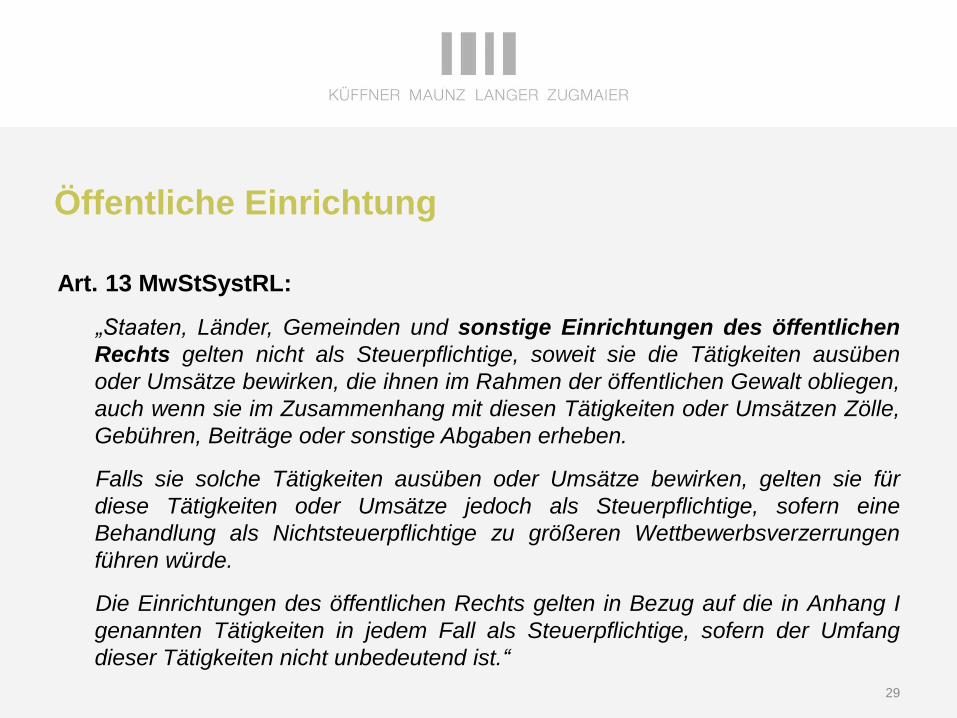

Art. 13 MwStSystRL:

„Staaten, Länder, Gemeinden und sonstige Einrichtungen des öffentlichen

Rechts gelten nicht als Steuerpflichtige, soweit sie die Tätigkeiten ausüben

oder Umsätze bewirken, die ihnen im Rahmen der öffentlichen Gewalt obliegen,

auch wenn sie im Zusammenhang mit diesen Tätigkeiten oder Umsätzen Zölle,

Gebühren, Beiträge oder sonstige Abgaben erheben.

Falls sie solche Tätigkeiten ausüben oder Umsätze bewirken, gelten sie für

diese Tätigkeiten oder Umsätze jedoch als Steuerpflichtige, sofern eine

Behandlung als Nichtsteuerpflichtige zu größeren Wettbewerbsverzerrungen

führen würde.

Die Einrichtungen des öffentlichen Rechts gelten in Bezug auf die in Anhang I

genannten Tätigkeiten in jedem Fall als Steuerpflichtige, sofern der Umfang

dieser Tätigkeiten nicht unbedeutend ist.“

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

30

Nationale Regelung

§ 2b Juristische Personen des öffentlichen Rechts

(1) Vorbehaltlich des Absatzes 4 gelten juristische Personen des

öffentlichen Rechts nicht als Unternehmer im Sinne des § 2, soweit sie

Tätigkeiten ausüben, die ihnen im Rahmen der öffentlichen Gewalt

obliegen, auch wenn sie im Zusammenhang mit diesen Tätigkeiten

Zölle, Gebühren, Beiträge oder sonstige Abgaben erheben. Satz 1 gilt

nicht, sofern eine Behandlung als Nichtunternehmer zu größeren

Wettbewerbsverzerrungen führen würde.

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

31

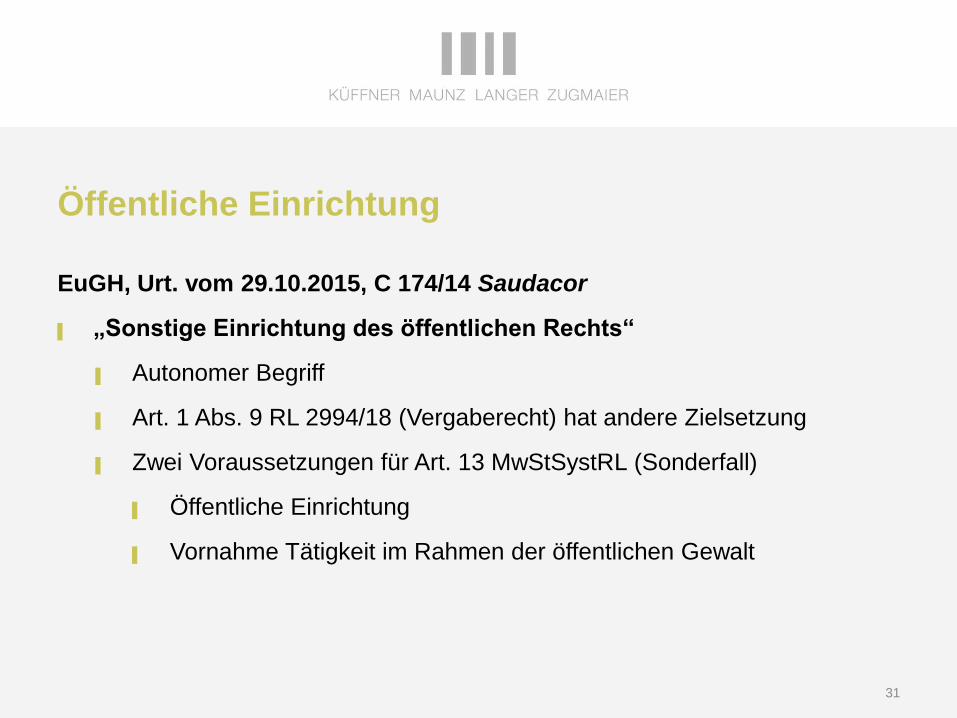

EuGH, Urt. vom 29.10.2015, C 174/14 Saudacor

▌ „Sonstige Einrichtung des öffentlichen Rechts“

▌ Autonomer Begriff

▌ Art. 1 Abs. 9 RL 2994/18 (Vergaberecht) hat andere Zielsetzung

▌ Zwei Voraussetzungen für Art. 13 MwStSystRL (Sonderfall)

▌ Öffentliche Einrichtung

▌ Vornahme Tätigkeit im Rahmen der öffentlichen Gewalt

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

32

EuGH, Urt. vom 29.10.2015, C 174/14 Saudacor

▌ Öffentliche Einrichtung

▌ Bisher: EuGH, C-456/07 Mihal:

▌ nicht, wenn „Person“ unabhängig ohne Eingliederung in

Organisation der öffentlichen Verwaltung tätig wird.

▌ Nicht allein bei Vornahme öffentlicher Gewalt

▌ Neu: EuGH, C 174/14 Saudacor

▌ Hier Eingliederung wegen

▌ 100 % und ARA einziger „Kunde“

▌ Aufsicht durch ARA und Aufgabenerfüllung von ARA

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

33

EuGH, Urt. vom 29.10.2015, C 174/14 Saudacor

▌ Vornahme öffentliche Gewalt

▌ Bisher: EuGH, Facenda Publica, C-446/98: Tätigkeit im Rahmen der

eigenen rechtlichen Regelung (nicht Tätigkeiten unter gleichen

rechtlichen Bedingungen)

▌ Hier: Saudacor verfügt über hoheitliche Befugnisse nach Art. 10 der

Regionalen Gesetzgebenden Verordnung Nr. 41/2003/A

▌ Zusätzlich: keine größere Wettbewerbsverzerrung (Art. 13 Abs. 2

MwStSystRL)

▌ Vgl. zum Ganzen Anm. Küffner in UR 2015, S. XXX

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

34

EuGH, Urt. vom 29.10.2015, C 174/14 Saudacor

▌ Auch juristische Personen des Privatrechts können Einrichtungen des

öffentlichen Rechts sein

▌ Richtlinienkonforme Auslegung des § 2 Abs. 3 UStG (a.F.) bzw. § 2b UStG

(n.F.) möglich

▌ Starke Eingliederung

▌ Hoheitliche Befugnisse

▌ Kein Wettbewerb

▌ Beliehener?

▌ § 2b Abs. 3 UStG (n.F.): Begünstige Kooperationen mit Privaten denkbar

Öffentliche Einrichtung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

1. Bisherige Rechtslage

2. Versuche des deutschen Gesetzgebers

3. Selbständigkeit von Einrichtungen

4. GmbH als öffentliche Einrichtung?

5. Kostengemeinschaften

Gliederung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

36

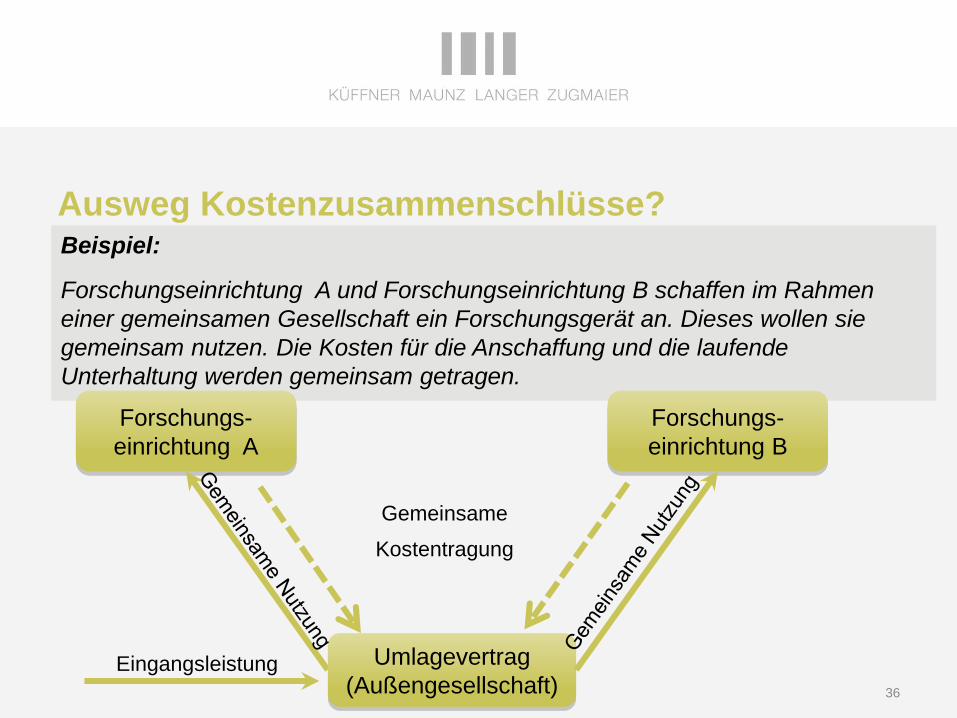

Beispiel:

Forschungseinrichtung A und Forschungseinrichtung B schaffen im Rahmen

einer gemeinsamen Gesellschaft ein Forschungsgerät an. Dieses wollen sie

gemeinsam nutzen. Die Kosten für die Anschaffung und die laufende

Unterhaltung werden gemeinsam getragen.

Ausweg Kostenzusammenschlüsse?

36

Forschungs-

einrichtung A

Forschungs-

einrichtung B

Eingangsleistung Umlagevertrag

(Außengesellschaft)

Gemeinsame

Kostentragung

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

37

▌ Voraussetzung für Steuerbarkeit:

▌ Zuwendung eines konkreten wirtschaftlichen Vorteils von Gesellschaft

an Gesellschafter = Leistung und

▌ Vorliegen eines Rechtsverhältnisses (ausreichend

Gesellschaftsverhältnis, vgl. BFH, Urt. v. 05.12.2007, V R 60/05)

▌ Ausnahme:

▌ Kein Entgelt, wenn Gesellschafter lediglich Kosten für Erwerb und

Unterhaltung eines Wirtschaftsgutes ihrer Gesellschaft gemeinschaftlich

tragen.

▌ BFH, Urteil vom 28.11.2002, V R 18/01, BStBl II 2003, 443

Ausweg Kostenzusammenschlüsse?

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

38

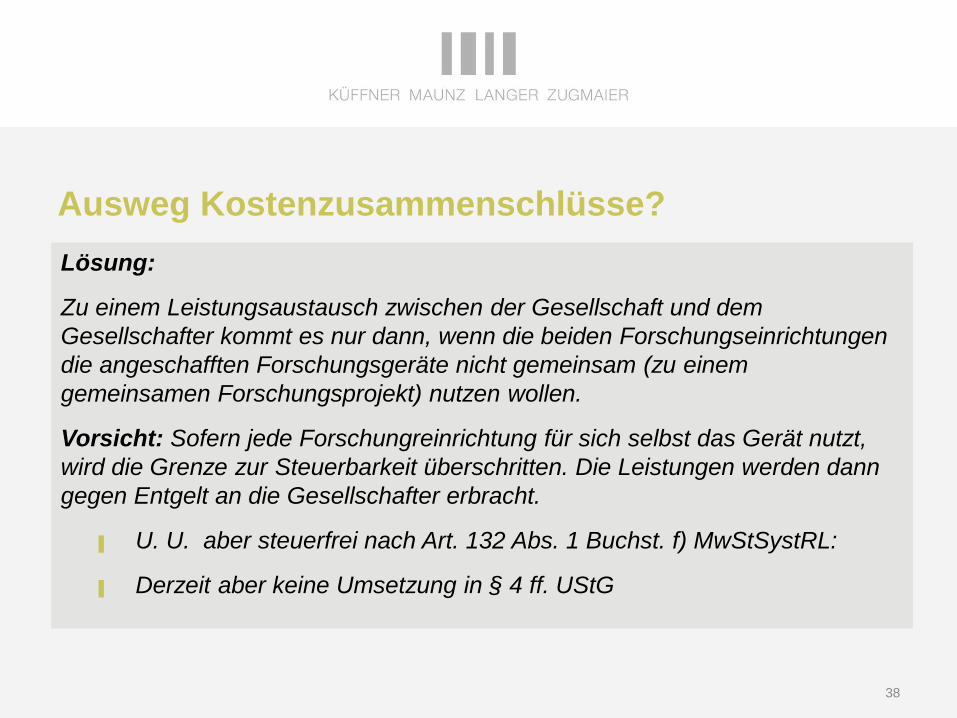

Lösung:

Zu einem Leistungsaustausch zwischen der Gesellschaft und dem

Gesellschafter kommt es nur dann, wenn die beiden Forschungseinrichtungen

die angeschafften Forschungsgeräte nicht gemeinsam (zu einem

gemeinsamen Forschungsprojekt) nutzen wollen.

Vorsicht: Sofern jede Forschungreinrichtung für sich selbst das Gerät nutzt,

wird die Grenze zur Steuerbarkeit überschritten. Die Leistungen werden dann

gegen Entgelt an die Gesellschafter erbracht.

▌ U. U. aber steuerfrei nach Art. 132 Abs. 1 Buchst. f) MwStSystRL:

▌ Derzeit aber keine Umsetzung in § 4 ff. UStG

Ausweg Kostenzusammenschlüsse?

38

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

39

Art. 132 Abs. 1 Buchst. f) MwStSystRL

„Dienstleistungen, die selbstständige Zusammenschlüsse von Personen, die eine

Tätigkeit ausüben, die von der Steuer befreit ist oder für die sie nicht

Steuerpflichtige sind, an ihre Mitglieder für unmittelbare Zwecke der Ausübung

dieser Tätigkeit erbringen, soweit diese Zusammenschlüsse von ihren Mitgliedern

lediglich die genaue Erstattung des jeweiligen Anteils an den gemeinsamen Kosten

fordern, vorausgesetzt, dass diese Befreiung nicht zu einer Wettbewerbsverzerrung

führt;“

§ 4 Nr. 14 Buchst. d) UStG:

„sonstige Leistungen von Gemeinschaften, deren Mitglieder Angehörige der in

Buchstabe a bezeichneten Berufe oder Einrichtungen im Sinne des Buchstaben b

sind, gegenüber ihren Mitgliedern, soweit diese Leistungen für unmittelbare Zwecke

der Ausübung der Tätigkeiten nach Buchstabe a oder Buchstabe b verwendet

werden und die Gemeinschaft von ihren Mitgliedern lediglich die genaue Erstattung

des jeweiligen Anteils an den gemeinsamen Kosten fordert“

Ausweg Kostenzusammenschlüsse?

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

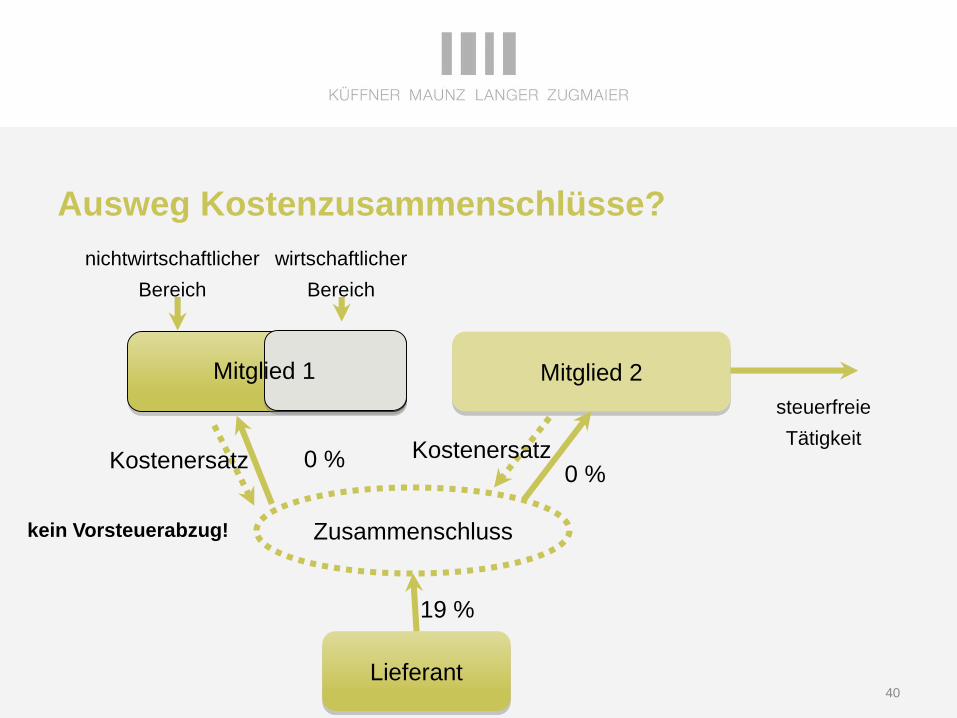

40

Mitglied 2

Zusammenschluss

Lieferant

Mitglied 1

nichtwirtschaftlicher

Bereich

wirtschaftlicher

Bereich

steuerfreie

Tätigkeit

kein Vorsteuerabzug!

19 %

0 %0 %

Kostenersatz Kostenersatz

Ausweg Kostenzusammenschlüsse?

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

41

Kooperationen: Art. 132 Abs. 1 f) MwStSystRL

Unmittelbare Berufung auf Unionsrecht

▌ BFH: Noch keine Entscheidung

▌ BFH-Urteil vom 05.12.2007 (V R 60/05): Entwicklung IT durch GmbH für

Gesellschafter

▌ BFH-Urteil vom 23.04.2009 (V R 5/07): Genossenschaft von Kran-

kenkassen)

▌ Finanzgerichte: bejahend

▌ FG Düsseldorf, Urt. v. 04.04.2012, 5 K 3139/09 U, MwStR 2013, 250

▌ FG Nürnberg, Urt. v. 17.02.2009, 2 K 1138/2008, EFG 2009, 1783 ff.

Ausweg Kostenzusammenschlüsse?

▌ Textmasterformate durch Klicken bearbeiten

▌ Zweite Ebene

▌ Dritte Ebene

▌ Vierte Ebene

42

▌ Mitteilung der EU-Kommission am 26.02.2015, dass Deutschland vor

dem EuGH wegen Nichtumsetzung verklagt werden soll.

▌ Laut der Mehrwertsteuerrichtlinie sind Dienstleistungen, die Kostentei-

lungszusammenschlüsse (also Zusammenschlüsse von Steuerpflichti-

gen zu dem Zweck, gemeinsam Dienstleistungen von Dritten zu

erwerben) ihren Mitgliedern erbringen, von der Mehrwertsteuerbefreit,

sofern die Tätigkeit der Mitglieder von der Mehrwertsteuer befreit ist, die

geteilten Dienstleistungen unmittelbar für die Ausübung der Tätigkeit der

Mitglieder erforderlich sind, die Zusammenschlüsse die genaue Erstat-

tung des jeweiligen Anteils der gemeinsamen Kosten fordern und die

MwSt-Befreiung nicht zu einer Wettbewerbsverzerrung führt. Die in der

Richtlinie vorgesehene MwSt-Befreiung ist nicht auf bestimmte Wirt-

schaftszweige beschränkt.

Kooperationen: Art. 132 Abs. 1 f) MwStSystRL

UST-NEWSLETTER

Möchten Sie unseren USt-Newsletter abonnieren?

Schreiben Sie uns gerne: [email protected]

Prof. Dr. Thomas Küffner [email protected]

Unterer Anger 3, 80331 MünchenTelefon + 49 (0) 89 / 2 17 50 12 – 30

www.kmlz.de44

Recommended