1

Réunion SFAF

du 31 mars 2009

Résultats annuels

décembre 2008

2

Sommaire

I Présentation du Groupe

II Faits marquants et chiffres clés 2008

III Stratégie et Perspectives

IV Focus Antoine MOUEIX – OGIER - Distribution

Résultats 2008 et perspectives

3

Présentation du Groupe

4

Notre métier: producteurs-négociants-éleveursDes Maisons de vin à forte identité au cœur des vignobles du Sud de la France

• 417 collaborateurs• une présence incontournable dans tous les vignobles du Grand Sud• plus de 1 200 hectares de vignes contrôlés

Présentation du Groupe

5

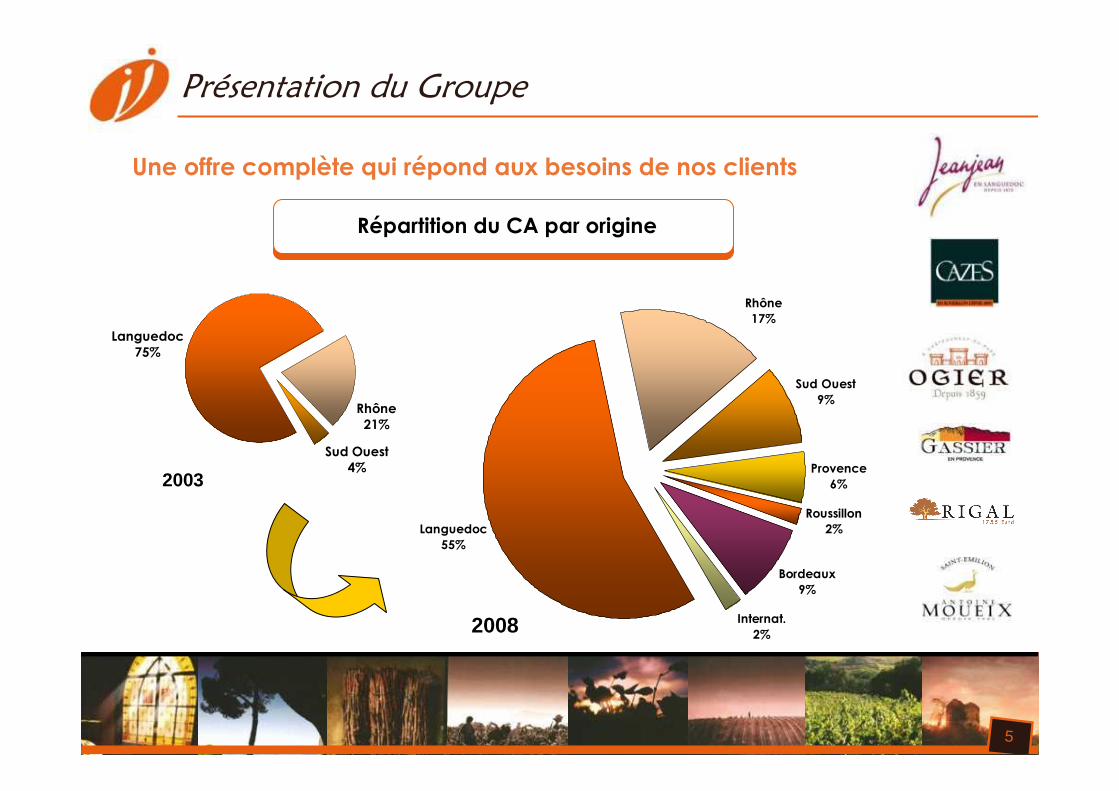

Répartition du CA par origine

Présentation du Groupe

Languedoc

55%

Sud Ouest

9%

Provence

6%

Roussillon2%

Bordeaux

9%

Internat.

2%

Rhône17%

Une offre complète qui répond aux besoins de nos clients

Languedoc75%

Sud Ouest4%

Rhône21%

2003

2008

6

Nos vins

Une offre valorisée qui couvre75% des vins français

Présentation du Groupe

VDT 22%

VDP 33%

AOC 45%

VDT 15%

VDP 31%AOC 54%

2003: CA = 143,1 M€ 2008: CA = 174,3 M€

Répartition du CA

VDT: Vins de Table

VDP: Vins de Pays

AOC: Appellations d’Origine Contrôlée

7

Des réseaux de distribution équilibrés…

Répartition du CA en 2008 par réseaux de distribution

Présentation du Groupe

GD France

44%

Export 39%

CHR Trad.

France 17%

GD: Grande Distribution

CHR: Cafés, Hôtels, Restaurants

8

Une organisation tournée vers la création de valeur

Des maisons de vin

centrées sur leur cœur de

métier

Management et Gestion

Groupe

Une holding au service

des maisons de vin

Concentration des

ressources

Présentation du Groupe

Marketing Vins Production & Management

Distribution

Marketing Aval

Une structure de distributionau contact

des marchés

Mutualisation des forces de

vente et du marketing client

Marchés / Clients

9

Chiffres clés 2008

CA consolidé

174,3 M€

(+ 12,4% / +19.2 M€)

39% du CA

à l ’export

EBIT

de 4,8 M€

417

salariés

EBITDA

de 10,2 M€

Total bilan de

141,3 M€

Présentation du Groupe

Leader des vins de qualité du Grand Sud de la France de Bordeaux à la Provence

10

Les faits marquants 2008

11

Faits marquants 2008 - Environnement

1 - Une consommation mondiale qui continue à progresser (Asie, UK,

Canada,…),

Mais avec des vins français en perte de vitesse.

51,31 1,1 1,7

0,16

A OC VD P CEP AGES VD P S TAN D AR D VD T VIN S ETR AN GER S

-3.3 % +15.2% -2.8% -3.7% -6.7%

- 0,11 M d’hl,

soit – 14 M de cols Eq. 75 cl

- 1.1%

GRANDE DISTRIBUTION France Millions d’HL - 12M glissants

Les exportations

3,4 2,95,4

AOC VDP VDT

-6.7% -16%-11%

-1.4 M d’hl,

soit -185 M de cols

-10.5%

EXPORTATIONS FRANCAISES DE VINS TRANQUILLESMillions HL – Année 2008

Export: + 4.7 % en valeur

GMS : +2.4 %

en valeur

12

Faits marquants 2008 - Environnement

Notre environnement en 2008

2 - Une législation qui évolue

OMC: changement de la législation sur les cépages

Loi LME: libéralisation des prix et suppression des marges arrières en Grande Distribution

3 - Une concentration qui s’accélère:

En amont: fournisseurs SGE et Owens (80% des bouteilles, Amorim (30% du liège)

En aval: Dans tous les pays au sein de la filière vin:Ex: Castel en France

Groupe UVI en ItalieDistribution aux USA

13

Une performance largement au-dessus du marché

Une poursuite du développement à l’export

Le développement de nos marques « Maison»

Faits marquants 2008 –Activité et marques

en croissance

Jeanjean développe ses parts de marché, ses marques « maison »et accroît sa rentabilité

Évolution du chiffre d’affaires (M€)

2007 2008

91,4106,4

63,6

67,9

155,1174,3

Export+ 6,7%

France+ 16,4%

Total+ 12,4 %

Une croissance accompagnée d’une très forte hausse du résultat opérationnel

14

• Des marques « maison »

vecteurs de croissance et de

rentabilité

MAISONSCA 07 (M€)

CA 08 (M€) Evol CA

Volume 2007 (*)

Volume 2008 (*)

Evol volumes

10,74 11,03 2,74% 5,59 5,37 -3,82%

10,62 12,68 19,35% 3,31 3,82 15,26%

2,70 2,97 10,01% 0,69 0,82 18,67%

2,77 2,99 7,90% 1,00 0,94 -6,15%

0,70 0,96 37,34% 0,54 0,68 26,96%

0,81 1,84 125,60% 0,41 0,66 62,92%

TOTAL 28,34 32,46 14,55% 11,54 12,30 6,59%

(*) Millions d'équivalent 75cl

Faits marquants 2008 –Activité et marques

en croissance

15

Faits marquants 2008 –Bordeaux qui s’affirme

• Développement de l’activité

CA 2006= 3,5 M€ CA 2008 = 17,4 M€

• Finalisation des investissements de production portant le potentiel à plus de

20 millions de cols et le vignoble qualitatif à 65 hectares.

• Désengagement de vignobles entrée de gamme:

- Cession de 150 ha sur les 200 ha repris en novembre 2006 dans le cadre de

l’acquisition de la société Antoine Moueix

Réussite du pôle Bordelais et d’Antoine Moueix

16

Faits marquants 2008 – Notoriété et image

Développement de cuvées icônes

• Acquisition

complémentaire

de 8ha dans des

terroirs d’exception

à Châteauneuf du

Pape.

• Acquisition du Château

CAPET GUILLIER, propriété de

20 ha en Saint-Emilion Grand

Cru

Des acquisitions vecteurs d’accélération de notre m ontée en gamme

• Acquisition

de 25 hectares

du Vignoble

Cazes à

Rivesaltes

17

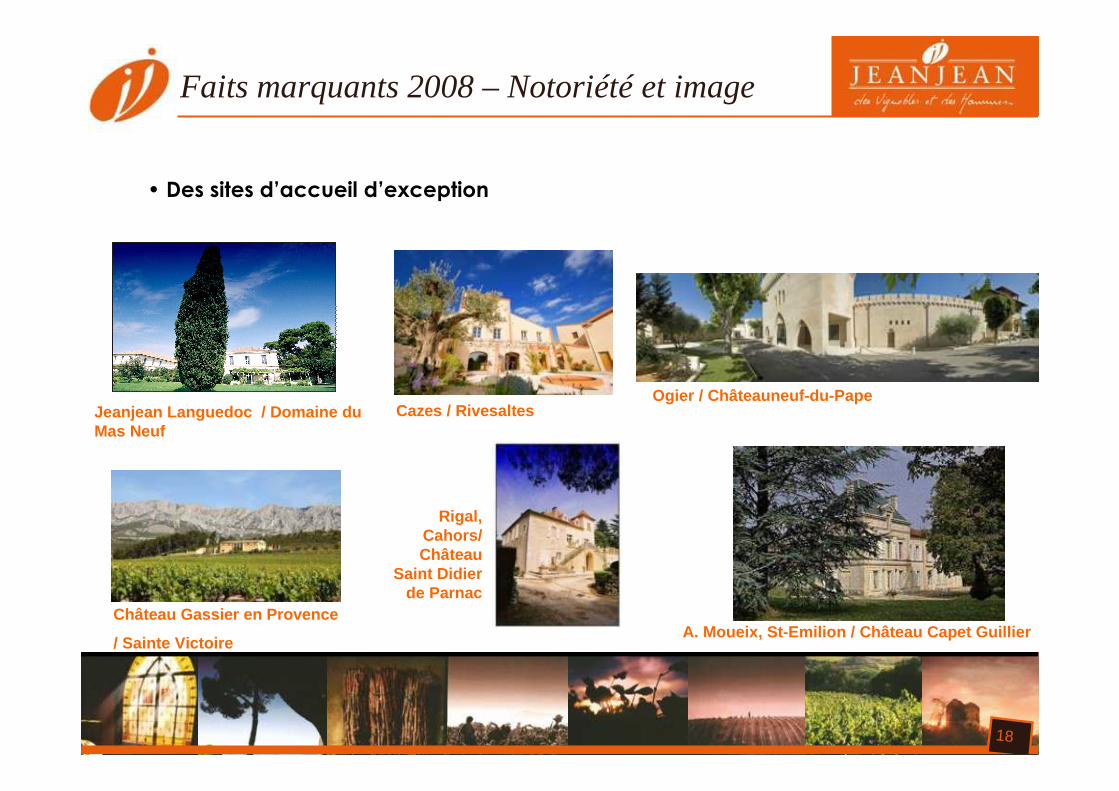

• Une couverture médiatique qui monte en puissance:

- plus de 200 articles en 2008

Faits marquants 2008 – Notoriété et image

18

• Des sites d’accueil d’exception

Cazes / Rivesaltes

Château Gassier en Provence

/ Sainte Victoire

Ogier / Châteauneuf-du-Pape

A. Moueix, St-Emilion / Château Capet Guillier

Rigal, Cahors/ Château

Saint Didier de Parnac

Jeanjean Languedoc / Domaine du Mas Neuf

Faits marquants 2008 – Notoriété et image

19

• Des vins remarquables et remarqués

Faits marquants 2008 – Notoriété et image

20

Les résultats 2008

21

Compte de résultat simplifié

2,15-0,1Résultat net avant impôts des activités poursuivies

--1,10,5Charge d’impôt

+ 67 %1,20,7RNPG avant RN des activités cédées

1,25,0Rés. Net part du groupe

-4,3Résultat des activités cédées

- 2,9

4,8

174,3

2008

+ 34 %- 2,2Coût endettement financier net

+ 170 %1,8Rés. Opérationnel

+ 12,4 %155,1Chiffre d’affaires

Var.2007En M€

Les résultats 2008

Un résultat avant impôts des activités poursuivies de 2,15 M€Un résultat net des activités poursuivies en croissance de 67% à 1,2 M€

22

Bonne performance de l’activité

Les résultats 2008

155,1

174,3

2007 2008

Tx MB

30,6%

Tx MB

29,9%

Forte croissance de l’activité à périmètre

constant : +12,4%

Légère baisse de la marge brute en raison

de la hausse des matières premières.

Une performance très au-dessus du marchéqui marque l’efficience des organisations en place

+ 12,4%

Évolution du CA et de la marge brute (M€)

23

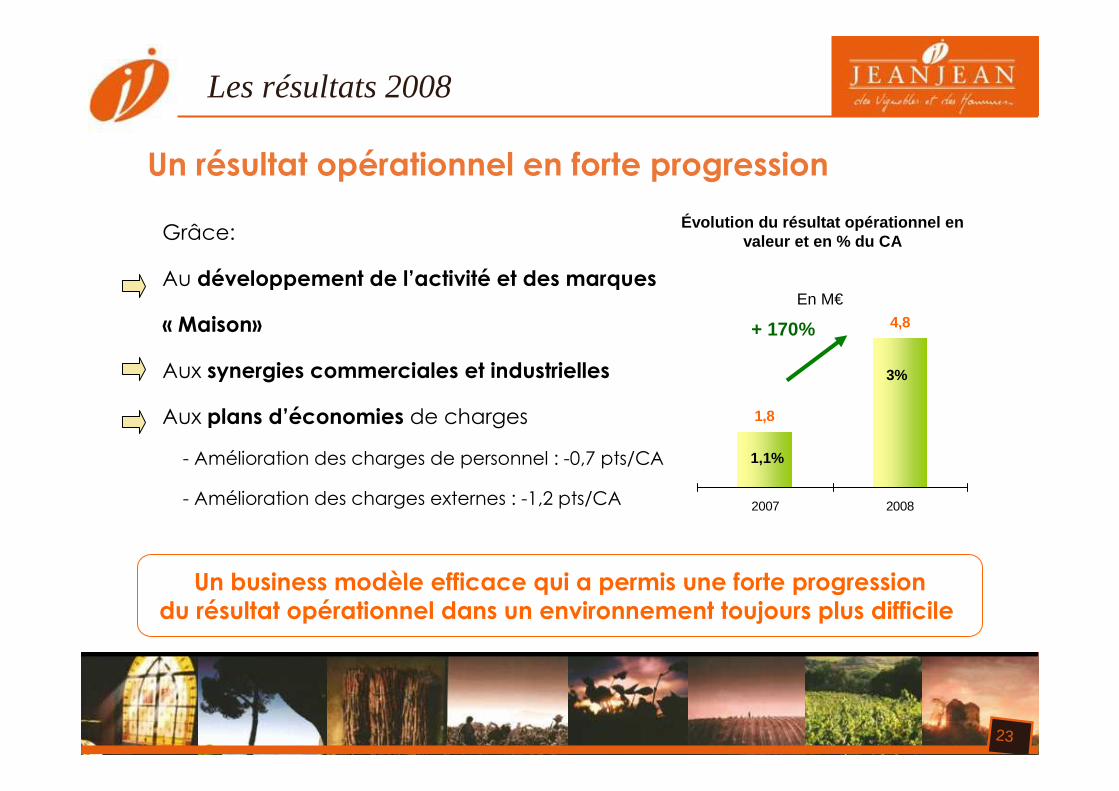

Un résultat opérationnel en forte progression

1,8

4,8

0

1

2

3

4

5

6

2007 2008

+ 170%

Un business modèle efficace qui a permis une forte progressiondu résultat opérationnel dans un environnement toujours plus difficile

Grâce:

Au développement de l’activité et des marques

« Maison»

Aux synergies commerciales et industrielles

Aux plans d’économies de charges

- Amélioration des charges de personnel : -0,7 pts/CA

- Amélioration des charges externes : -1,2 pts/CA

Les résultats 2008

Évolution du résultat opérationnel en valeur et en % du CA

1,1%

3%

En M€

24

Une hausse de 8,7M€ du BFR liée au développement du groupe

Un BFR qui traduit le développement et la montée en gamme

Les résultats 2008

38,5 37

43,1 44,9

30 36,7

2007 2008

Créances Clients+ 4,2%

Stocks+ 22 %

Dettes Fournisseurs- 4%

Une hausse des stocks de 22% (6,7M€) liée à la croissance de l’activité et à la montée en gamme des vins

Des créances clients en faible augmentation

Des dettes fournisseurs en léger repli (ralentissement des achats au T4 2008)

En M€

25

Un endettement qui suit les besoins de l’exploitation

Un endettement court terme qui s’ajuste immédiatement avec l’activité

Les résultats 2008

37,943,1

10,413,0

2007 2008

Dettes Fi nettes à CT+ 13,7%

+ 16,3 %

Dettes Fi à LMT+ 25%

48,256,1

Évolution de l’endettement au 31/12/2008Une dette principalement à taux variable

Des lignes de crédits reconduites et élargies, une confiance renouvelée des partenaires bancaires

Des actifs circulants peu mobilisés à ce jour

En M€

26

Coût de l’endettement financier

-2,94

-2,19

0

0,5

1

1,5

2

2,5

3

3,5

2007 2008

+ 34%

Un coût de l’endettement qui devrait fortement se réduire dès 2009 avec l’effondrement des taux

Des charges financières qui traduisent l’effet

conjugué de :

- la hausse de l’endettement et,

- du pic des taux de référence

Les résultats 2008

En M€

27

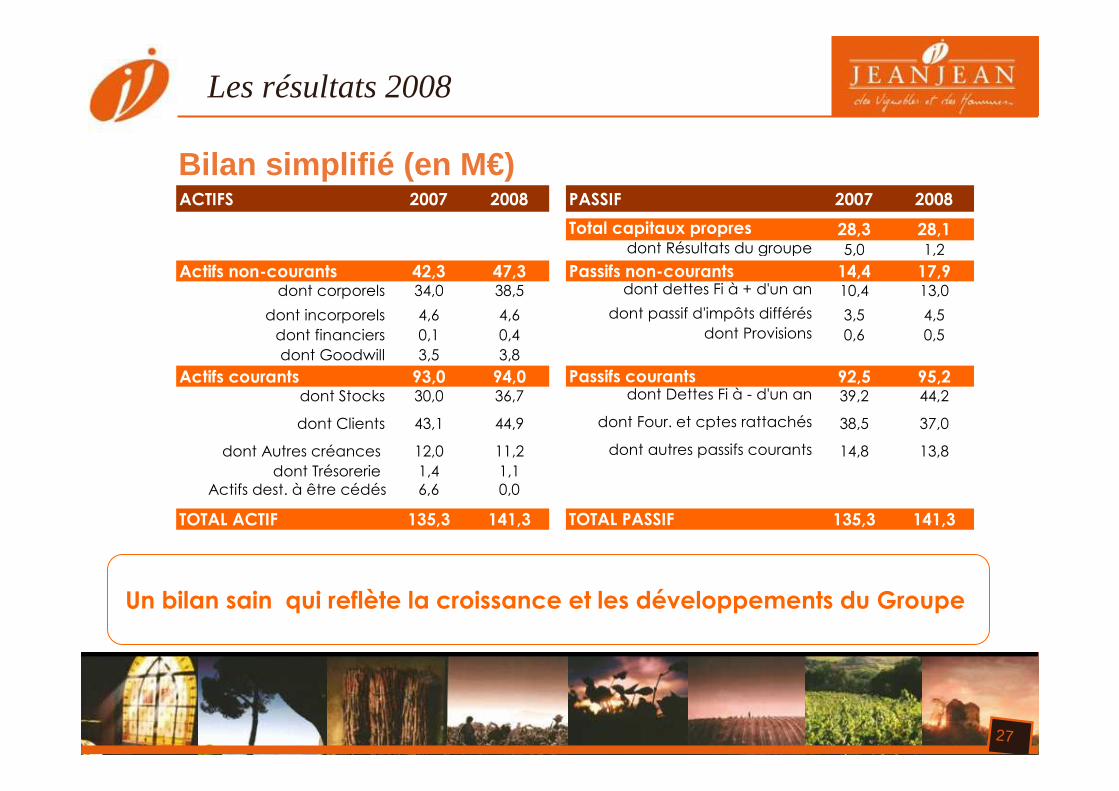

Bilan simplifié (en M€)

Les résultats 2008

Un bilan sain qui reflète la croissance et les développements du Groupe

ACTIFS 2007 2008 PASSIF 2007 2008

Total capitaux propres 28,3 28,1dont Résultats du groupe 5,0 1,2

Actifs non-courants 42,3 47,3 Passifs non-courants 14,4 17,9dont corporels 34,0 38,5 dont dettes Fi à + d'un an 10,4 13,0

dont incorporels 4,6 4,6 dont passif d'impôts différés 3,5 4,5dont financiers 0,1 0,4 dont Provisions 0,6 0,5dont Goodwill 3,5 3,8

Actifs courants 93,0 94,0 Passifs courants 92,5 95,2dont Stocks 30,0 36,7 dont Dettes Fi à - d'un an 39,2 44,2

dont Clients 43,1 44,9 dont Four. et cptes rattachés 38,5 37,0

dont Autres créances 12,0 11,2 dont autres passifs courants 14,8 13,8dont Trésorerie 1,4 1,1

Actifs dest. à être cédés 6,6 0,0

TOTAL ACTIF 135,3 141,3 TOTAL PASSIF 135,3 141,3

28

Flux Financiers

-4,4

-2,5

-2,7

0,7

-1,9

4,6

2007

-6,5VARIATION DE LA TRESORERIE NETTE

-5,6FLUX NET DE TRESORERIE LIE AUX OPERATIONS DE FINANCEMENT

-3,1FLUX NET DE TRESORERIE LIE AUX OPERATIONS D'INVESTISSEMENTS

2,2FLUX GENERE PAR L'ACTIVITE

-8,8Variation du BFR

9,8CAF avant coût de l’endettement net et impôt

2008En millions d'euros

Les résultats 2008

Une CAF plus que doublée

Des flux générés pas l’activité multipliés par trois

Des investissements nets de 3,1 M€ (6,9 M€ - 3,8 M€ de cessions)

29

Stratégie et perspectives

Plan stratégique « 5ème Génération »

2008-2012

30

Perspectives

Poursuite du plan « 5 ème Génération » avec vigilance et détermination

1 - Un mode de gouvernance intégrant la nouvelle génération, accompagnée de managers intéressés au capital de l’entreprise: 3,8% en 2008 et 10% à échéance 2012

2 - La poursuite d’une croissance:� Organique: développement tous réseaux et particulièrement surl’export et le traditionnel� Rentable: amélioration du mix produit et marge brute en croissance� Avec maîtrise des coûts: -1,5 à -2 M€ visés sur les 4 années du plan� Sélective selon les régions de production et la situation de chaque Maison de vin

31

Perspectives

Poursuite du plan « 5 ème Génération » avec vigilance et détermination

3 - Le développement de la notoriété, de l’image et des vins très haut de gamme sur chacune de nos Maisons de vin

� Production de cuvées icônes dans toutes nos régions� Développement de la structure grands crus à Saint-Emilion� Nos sites sont des vitrines d’exception et d’accueil au cœur du vignoble� Une politique de communication pour renforcer l’image du Groupe� Assurer un leadership régional avec nos Maisons de vin: des signatures à forte identité et rattachées à leur contexte culturel� Renforcer la formation et les compétences de nos équipes avecl’école du vin Jeanjean

32

Perspectives

Poursuite du plan « 5 ème Génération » avec vigilance et détermination

4 - Une croissance externe sélective

� Une croissance externe immédiatement relutive, sur nos régions viticoles

Des synergies immédiates basées sur la reprise d’activité et les économies d’échelle

� Une croissance externe apportant une complémentarité à la fois:- géographique, avec l’extension de la gamme produit- qualitative, en accélérant la montée en gamme

Trois exemples : Antoine MOUEIX – OGIER – Structure de Distribution

33

OGIER: une marque d’excellence en Vallée du Rhône

Un positionnement géographique:Châteauneuf-du-Pape

34

OGIER: une marque d’excellence en Vallée du Rhône

Une marque d’excellence:

35

OGIER: une marque d’excellence en Vallée du Rhône

Une expertise des terroirs et de l’élevage

36

OGIER: une marque d’excellence en Vallée du Rhône

Un étendard reconnu dans le monde entier

Le Clos de l’Oratoire et sa cuvée icône:

“Les Chorégies du Clos de l’Oratoire”

Chorégies 2005 - 91-94/100 Robert Parker / Wine Advocate feb 2007 (# 169)

Médaille d'Or auxClos de l'Oratoire des Papes Rge 2006 -91/100 Wine Spectator Juin 2008Médaille d'Or aux Vinalies Internationales 2008

Clos de l'Oratoire des Papes Rge 2007 -17.5/20 - Jancis Robinson - Financial Times Jan. 2009

Clos de l'Oratoire des Papes Blanc 2007 -16/20 Guide Bettane & Dessauve 2009

37

OGIER: une marque d’excellence en Vallée du Rhône

Un objectif prioritaire de valorisation et de montée en gamme qui doit se traduire dans les chiffres

7%

29,5%

40 M€

2012 P

4,4 %

24,4 %

34 M€

2008

+ 18 %CA

59%Rés. Avant IS

/ CA

+ 21 %Tx MB / CA Net

Var.

38

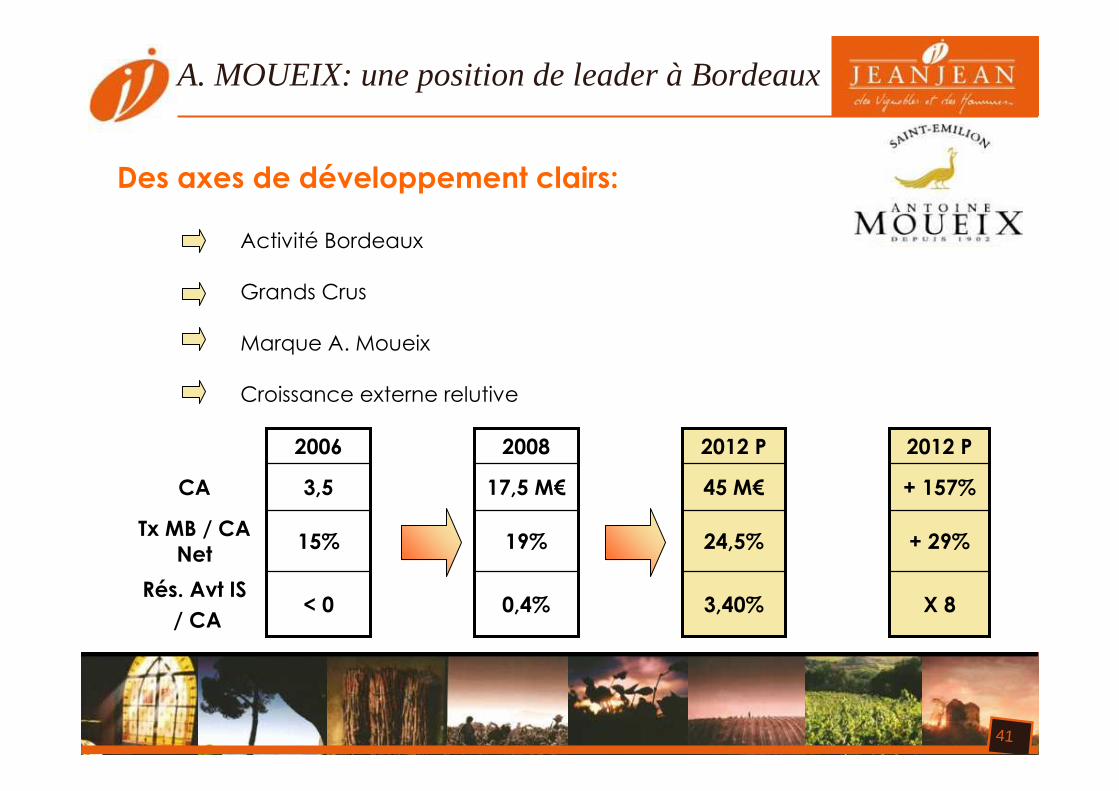

A. MOUEIX: une position de leader à Bordeaux

Une reprise menée tambour battant dans un bassinde production très concurrentiel

Reprise fin 2006 à la barre du Tribunal

2007 / 2008:� Mise en place des équipes: achats, marketing, production� Création de la gamme Antoine Moueix� Distribution par la force de vente du Groupe� Investissement, modernisation des outils

Un CA qui passe de 3,5 M€ (2006) à 17 M€ (2008)

39

A. MOUEIX: une position de leader à Bordeaux

Un site performant disposant d’une importantecapacité de production

Un site de 4 hectares au cœur de Saint-Emilion

D’importantes capacités de production qui anticipent le développement:

� 30.000 hl de cuverie� une capacité de production de 25 millions de bouteilles� une capacité de stockage de 4 millions de bouteilles

Des équipes opérationnelles et une offre produit finalisée

65 hectares de vignobles en Bordeaux supérieur et Saint-Emilion Grand Cru

40

A. MOUEIX: une position de leader à Bordeaux

Une marque de prestige à réveiller

Aujourd’hui finalisée

41

A. MOUEIX: une position de leader à Bordeaux

Des axes de développement clairs:

Activité Bordeaux

Grands Crus

Marque A. Moueix

Croissance externe relutive

3,40%

24,5%

45 M€

2012 P

< 0

15%

3,5

2006

0,4%

19%

17,5 M€

2008

+ 157%CA

X 8Rés. Avt IS

/ CA

+ 29%Tx MB / CA

Net

2012 P

42

Jeanjean Distribution

Un réseau de distribution qui évolue et se professionnalise

2002 / 2005

Des Maisons de vin qui « s’empilent »

Une approche des marchésfragmentée

Des stratégies commercialespar Maisons de vin

Une logistique éclatée

2009 / 2012

Une seule maison commercialereprésentant des Maisons de vinauthentiques, autonomes, et respectant leurs objectifs et leurdiversité

Une seule stratégie commerciale et marketing client avec une offre cohérente et organisée

Un seul réseau de distribution organisé et spécialisé

Une logistique centralisée

Une réorganisation progressive des forces de ventes et des réseaux de

distribution

43

Jeanjean Distribution

Des objectifs clairs: Activité, Marques « maison » , Rentabilité

2002 / 2005

Une performance dans la moyenne

Une faible représentation on trade

L’export < 30% du CA

Des coûts (ratios) de distribution élevés

2009 / 2012

Une évolution favorable de la performance avec hausse de la marge brute, des ventes sur vins premium et super premium avec une croissance organique du CA (+25%/2012)

Doubler nos résultats opérationnels à échéance 2012

Équilibrer nos réseaux commerciaux : Export, GD, Trad

Optimiser les coûts de distribution

Des performances commerciales en forte progression, largement au-

dessus du marchémais qui doivent

encore s’améliorer

44

Jeanjean Distribution

Des moyens optimisés et renforcés

Création d’une structure de distribution au contact des marchés

Une stratégie claire, cohérente et un management unique

Des équipes terrain renforcées (plus de 70 commerciaux et marketeurs) , au contact des clients, dédiées aux marchés, compétentes et qui ont fait leur preuve

Gammes produits : un portofolio adapté avec:Une offre diversifiée et répondant à tous les besoins de nos clientsDes Maisons de vin riches et authentiques portées par des vins de qualitéet une capacité à monter en gamme avec des cuvées icônesUne véritable capacité de services et d’innovation

Une logistique groupe adaptée aux besoins des clients

45

Jeanjean Distribution

Exemple de réussite 2009 en Chine avec le Groupe COFCO:Signature d’un partenariat

� Parmi les 300 premières entreprises mondiales� Plus de 400 commerciaux exclusifs et 3 000 agences� Plus de 12 millions de caisses vendues en Chine sous la marque “Greatwall”

Partenariat pour l’approvisionnement des vins du Sud de la France sous une marque ombrelle : « Ballade en France » et distribution sur le réseau off

Importation des marques A. Moueix et Ogier sur le réseau sélectif

46

Perspectives

Poursuite du plan « 5 ème Génération » avec attention et détermination

Un plan et des objectifs restant d’actualitéà l’échéance 2012:

Un CA de 250 M€Un Résultat Opérationnel de 5%Un Résultat net de 2,5%Des Capitaux propres de 50 M€

47

QUESTIONS

48

Réunion SFAF

du 31 mars 2009

Résultats annuels

décembre 2008

Recommended