NÚMERO 7 SEPTIEMBRE 2011

www.pymeseguros.com

En busca de financiaciónLas SGR, un aval financieropara pymes

Más a fondoPropuestas electorales parala pequeña empresa

Bajo el peso de la LeyEvitar situaciones de fraudeempresarial

CLIENTESCESCE

ayuda a encontrar buenos

PymeSeguros es una publicaciónpensada por y para la pequeña ymediana empresa y los autónomos

Si deseas decidir qué contenidos leer en la revista:

• Mándanos las preguntas que quieresque se hagan en la entrevista querealizamos (tema del mes de octubre:Seguro de Vida).

• Da a conocer tus acciones deResponsabilidad Social Corporativa.

• Infórmanos de las empresasinnovadoras que conozcan.

WWW.PYMESEGUROS.COMAPORTA TUS SUGERENCIAS EN LA SECCIÓN PUBLICACIONES DE LA WEB

Editorial

03El final del verano suele ser un buen momen-

to para hacer balance de lo que llevamos de año yplantearnos abordar aquellos cambios que conside-ramos necesarios en nuestro negocio. Pues bien, asugerencia de las pymes, PymeSeguros ha decididosuprimir la sección “Punto de encuentro” y crear unanueva que se llama “En busca de financiación”. Elobjetivo de esta nueva sección es ofrecer a la pe-queña y mediana empresa y a los autónomos infor-mación sobre todas aquellas formas de financiaciónque existen en el mercado. Y que pueden ayudar adar un respiro financiero a los pequeños empresa-rios que no consiguen créditos bancarios. En esta oca-sión, empezamos con las Sociedades de Garantía Re-cíprocas, creadas específicamente para avalar a las

pymes y que día a día están adquiriendo una ma-yor relevancia.

Precisamente, como sabemos que la falta deliquidez y la morosidad es una de los puntos débi-les de las pymes, en este número hemos querido dara conocer el seguro de Crédito. Éste, además de cu-brir hasta el 90% de los impagos que se produzcan,informan a las empresas sobre los clientes que tie-nen más riesgo de no abonar sus facturas y ayudana encontrar otros más solventes.

Por otra parte, aunque sabemos que las pro-mesas electorales no siempre se cumplen, hemos que-rido conocer qué propuestas tienen, tanto el parti-do popular como el partido socialista, para los au-tónomos y pymes. Así como, las peticiones que ha-cen éstos al futuro gobierno que saldrá de las urnasel próximo 20 de noviembre.

Carmen PeñaDirectora de [email protected]

Momentos de cambio

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Sumario

Número 7 • Septiembre 2011www.pymeseguros.comISSN 2173-9978Difusión gratuita

C/ JUAN PASCUAL, 21 - 4º B 28017 MADRIDTF: 91 367 04 46

DIRECTORACARMEN PEÑ[email protected]

PERIODISTAAITANA [email protected]

ÁREA [email protected]

INTERACTIVIDADDIGYTALIA

MAQUETACIÓN Y DISEÑOESTUDIO 9C

FOTÓGRAFAIRENE MEDINA

BANCO DE IMÁGENESFOTOLIA

04Staff

18 Más a fondo Propuestas electorales para pymes y autónomos

06 Hablando claroAyuda para encontrar buenos clientesJuan Antonio Mateo, director comercial de Cesce

12 En busca de financiaciónLas SGR, un aval financiero para las pymes

05

46 Algo más que negocioEntreprise 2020, negocios socialmente sostenibles

42 El poder del talentoLa risoterapia mejora la productividad y la rentabilidad

24 In situEl valor añadido que atraea los clientes 03 Editorial

Momentos de cambio

28 ProductosServicios pensados paraautónomos y pequeña ymediana empresa

32 Al díaNoticias de economía y deseguros

50 Rincón de lecturaLibros útiles para la empresa

38 Bajo el peso de la LeyEvitar situaciones de fraudeempresarial

48 Innovando Bodegas Paco & Lola, estética rompedora

06

Hablando claro

Juan Antonio Mateo, director comercial de Cesce

En estos tiempos en los que la morosidad y lafinanciación son los principales problemas de las

pymes, Cesce aporta una solución. El seguro deCrédito, “además de cubrir el 90% de los impagosde los clientes de una empresa, determina cuáles

tienen una probabilidad muy alta de impago yayuda a la empresa a buscar nuevos clientes en

todo el mundo con mejor probabilidad de pago”,explica Juan Antonio Mateo.

para encontrar buenos

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

¿Por qué es conveniente que una pyme contrate un se-guro de Crédito?

El principal activo de una empresa es su cartera de clien-tes y, si vende a crédito, es necesario protegerse contra el im-pago, para evitar posibles problemas graves que, en algunos ca-sos, pueden derivar en su propia insolvencia.

¿Cómo funciona exactamente el seguro de Crédito?Cuando una empresa contrata una póliza de Crédito, to-

dos sus clientes pasan a formar parte de la cartera asegurada,con un límite de cobertura. En caso de que alguno de esos clien-tes no pague, la aseguradora afronta ese pago en un porcen-taje que oscila entre el 80% y el 90% del total facturado.

Pero la primera función de la aseguradora a la empresa esla preventiva. Es decir, la empresa facilita a la aseguradora todasu cartera de clientes y Cescemediante sus sistemas expertosdetermina la probabilidad deimpago de cada uno de ellos. Sialguno tiene una probabilidadmuy alta, recomendamos a laempresa que lo elimine de su cartera. A cam-bio, Cesce ayuda a la empresa a buscar clien-tes con el mismo perfil de los que tiene ha-bitualmente, y que disponen de una mejorprobabilidad de pago. Por lo tanto, en Ces-ce ayudamos a mejorar la cartera de clien-tes de las empresas, tanto en España comoen el exterior.

¿Cómo se establece la prima que sepaga?

En el mercado asegurador de Crédito se está co-brando un mismo precio para cubrir a todos los clien-tes de su asegurado, sin tener en cuenta su proba-bilidad de impago individualizado. Si embargo, enCesce clasificamos a los clientes de las empresas según su pro-babilidad de impago. Dependiendo de ésta, se establecen gru-pos de precios diferentes para la cobertura de ese riesgo. Poreso, pensamos que la empresa también debería de aplicar unmargen diferente a cada cliente en función de su riesgo deimpago, repercutiéndole la prima del seguro.

¿Por qué Cesce actúa de forma diferente al resto delmercado?

Nosotros lopodemos hacerporque tenemos in-formación de to-dos los clientes deforma individual.Este conocimiento

07

Las micropymes y losautónomos están

accediendo al seguroa través de entidades

asociativas

En Cesce establecemos gruposde precios diferentes para lacobertura del riesgo, según laprobabilidad de impago de cadacliente

Es un suicidio salir alexterior sin una

cobertura de CréditoEditorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

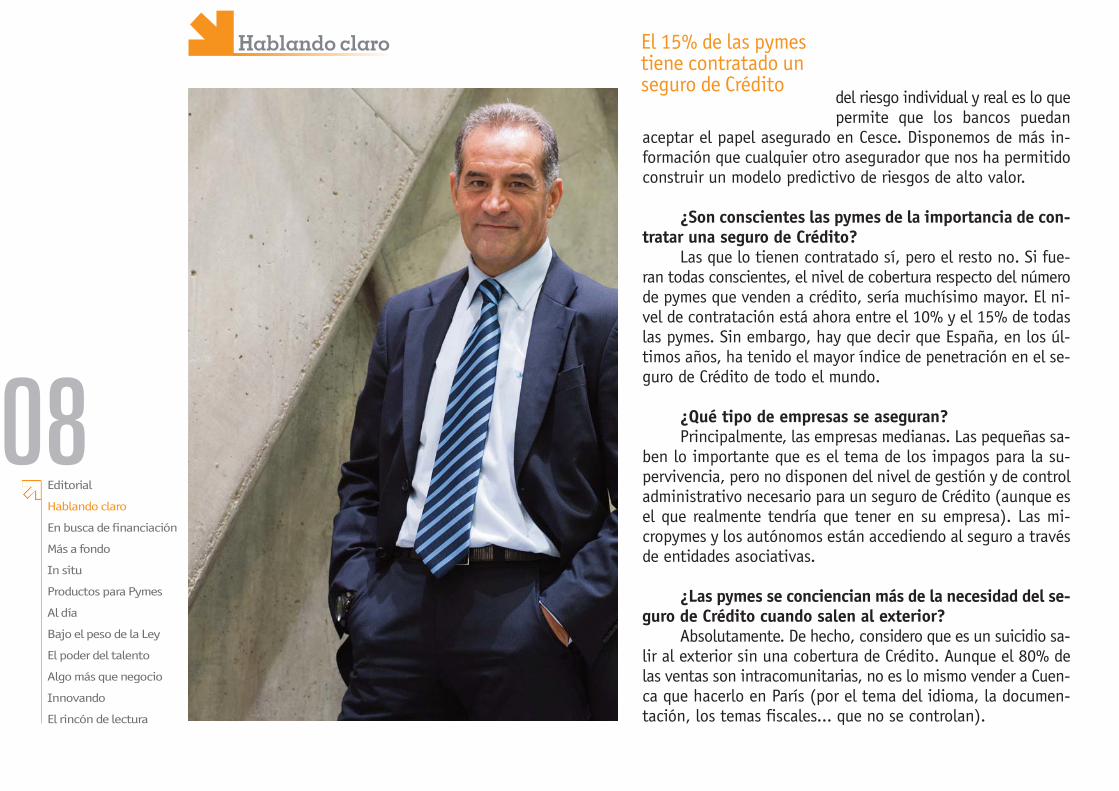

08

Hablando claro

del riesgo individual y real es lo quepermite que los bancos puedan

aceptar el papel asegurado en Cesce. Disponemos de más in-formación que cualquier otro asegurador que nos ha permitidoconstruir un modelo predictivo de riesgos de alto valor.

¿Son conscientes las pymes de la importancia de con-tratar una seguro de Crédito?

Las que lo tienen contratado sí, pero el resto no. Si fue-ran todas conscientes, el nivel de cobertura respecto del númerode pymes que venden a crédito, sería muchísimo mayor. El ni-vel de contratación está ahora entre el 10% y el 15% de todaslas pymes. Sin embargo, hay que decir que España, en los úl-timos años, ha tenido el mayor índice de penetración en el se-guro de Crédito de todo el mundo.

¿Qué tipo de empresas se aseguran?Principalmente, las empresas medianas. Las pequeñas sa-

ben lo importante que es el tema de los impagos para la su-pervivencia, pero no disponen del nivel de gestión y de controladministrativo necesario para un seguro de Crédito (aunque esel que realmente tendría que tener en su empresa). Las mi-cropymes y los autónomos están accediendo al seguro a travésde entidades asociativas.

¿Las pymes se conciencian más de la necesidad del se-guro de Crédito cuando salen al exterior?

Absolutamente. De hecho, considero que es un suicidio sa-lir al exterior sin una cobertura de Crédito. Aunque el 80% delas ventas son intracomunitarias, no es lo mismo vender a Cuen-ca que hacerlo en París (por el tema del idioma, la documen-tación, los temas fiscales... que no se controlan).

El 15% de las pymestiene contratado unseguro de Crédito

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

09Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

¿Qué está haciendo Cesce para concienciar a laspymes de la importancia del seguro de Crédito?

Estamos haciendo muchas cosas. Además de cubrir los im-pagos de los clientes de las pymes, hemos cambiado nuestro pro-ducto para ayudar a crecer a las empresas, colaborando a en-contrar nuevos clientes. Asimismo, nuestro producto de Crédi-to les permite financiarse mejor. La idea es que la empresa ven-da más, con mayor seguridad e, incluso, que pueda acceder alcrédito de los bancos. Ofrecemos un servicio muy completo. Ven-demos gestión del riesgo (cubrimos ante un impago y le ayu-damos a que gestione su empresa mejor con los servicios de em-presas de nuestro grupo como Informa y D&B...).

¿Cómo ayuda Cesce en la financiación de una em-presa?

Cesce se convierte en una garantía realmente cierta fren-te a un banco, de tal forma que éste concede el crédito y en me-jores condiciones. Nosotros adelantamos la liquidación de los im-pagos lo máximo posible. Normalmente, se paga un siniestro aseis meses, mientras que nosotros lo hacemos en dos. Por un lado,aportamos el dinero en el momento mas crítico, cuando se pro-duce un impago; y por el otro, lo hacemos coincidir justo cuan-do la banca empieza a provisionar. Por lo tanto, si Cesce es elgarante, como adelanta el pago a dos meses, la banca no nece-sitaría provisionar ya que, en caso de impago, paga Cesce. Poreso, la banca puede dar mejores condiciones.

¿Qué modalidades de cobertura hay y cuáles son las másadecuadas para una pyme?

En Cesce hay una única, con dos opciones. La que mas seusa es el ‘full equipe’ o sistema master oro. En ella se dan to-das las coberturas (búsquedas de clientes, ayuda a la financia-

ción...). La otra se utiliza para aquellas empresas que están dis-puestas a asumir un mayor porcentaje del riesgo de impago acambio de una prima menor. Pero en ésta también se tiene ac-ceso al servicio global de la gestión del riesgo.La diferencia consiste en que la primera, la co-bertura de impago por parte de Cesce es el 90%,mientras que en la segunda es del 10%. Tengoque decir que aunque existen estas dos opcio-nes, el 99,9% de nuestros clientes optan por el‘full equipe’.

¿Cuál es el papel de Cesce cuando una pyme decide sa-lir al exterior?

Nuestro papel cobra una mayor importancia en el exte-rior. Tanto si es en el seguro de Crédito tradicional, para cu-brir las ventas recurrentes normales; como si son casos espe-

Con Cesce, los bancosdan mejores condiciones

de financiación a laempresa

10

Hablando claro

ciales, en donde tienes quesalir al exterior a haceroperaciones individualescon una importancia tras-cendental en la parte de lacobertura del Estado, quetambién la gestiona Cesce.Además, como hemos dichoantes, les ayudamos a bus-car clientes en los países

que sean de su in-terés y que seadapten a los per-files de los mejoresde su cartera conbuenos resultados.

¿En qué países a losque se dirigen las pymesespañolas se demanda másla cobertura de un segurode Crédito?

El 80% de las ventas alexterior cubiertas por el se-

guro de Crédito corresponden a países de la Unión Europea: Fran-cia (19%), Portugal (16%), Alemania (8%), Italia (7%), ReinoUnido (5%). En sexto lugar aparece Estados Unidos, donde sedirigen algo más del 3% de las ventas totales cubiertas por elseguro de Crédito. De todos ellos, el país con más riesgo de im-pago es Italia. Aunque pudiéramos pensar que era Portugal porsu situación económica, éste no es un país con riesgo de im-pago ni en el negocio doméstico, ni en el exterior.

¿Cesce da cobertura en todo los países del mundo?Sí, en todos excepto en aquellos en los que existen ries-

go político y no estamos autorizados a operar, como en el casode Cuba. Sin embargo, incluso en este país se cubre la venta demedicamentos, porque es una situación especial al tratarse deun bien de primera necesidad

¿El seguro de Crédito varía dependiendo del sector alque pertenezca la empresa?

En el resto de las aseguradoras sí, pero en Cesce no por-que nosotros lo que analizamos es la cartera de clientes de cadaempresa y no el sector al que pertenece.

¿En qué medida el aumento de la morosidad está in-crementando la contratación de seguros de Crédito por par-te de las pymes?

Actualmente, está influyendo muy poco porque hay tal fal-ta de liquidez que incluso sabiendo que hay expectativas de mo-rosidad mucho mayores, las contrataciones están siendo menores.Esta falta de liquidez hace que las empresas destinen sus recursosa aquello que consideran más prioritario.

¿Cuál está siendo la evolución de la prima en 2011?En el primer trimestre de 2011 se han producido bajadas

de entorno al 15% tanto en nueva producción como en carte-ra. Por su parte, Cesce (a 31 de agosto de 2011) había realiza-do reducciones del 9%. Aunque va en función del tipo de car-tera de clientes que tiene cada empresa.

CARMEN PEÑA

FOTOS: IRENE MEDINA

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Es necesarioprotegerse contra elimpago para evitarla quiebra

FotografíaProfesional

ComunicacionPrensa

Foto corporativaReportaje.....

Irene Medina677 552 881

[email protected]. irenemedina.com

En busca de financiación

12Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

La falta de crédito a laspymes por parte de losbancos, ha llevado a lasSociedades de GarantíaRecíproca (SGR) a tenercada día un papel másimportante en sufinanciación. En estosmomentos, el 11% de laspymes que buscancrédito acuden a ellas. Adiferencia de lasentidades bancarias, laSGR centrará su análisis,fundamentalmente, en laviabilidad del proyecto.

Sociedades de Garantía Recíproca

Las SGR, un AVAL FINANCIEROpara pymes

13

Desde hace unos años, las pymes atraviesan por una gra-ve situación de falta de crédito. El 87,5% de las pymes (893.000)que se ha dirigido a entidades financieras en el segundo trimestrede 2011 ha tenido problemas para acceder a la financiación, se-gún la última edición de la encuesta trimestral entre las pymespara conocer el flujo crediticio, elaborada por el Consejo Superiorde Cámaras de Comercio. El principal motivo por el que los ban-cos y cajas de ahorros han denegado los créditos es porque con-sideran insuficientes sus garantías.

Pero el problema no queda ahí, puesto que las pymes quesí han obtenido el crédito de las entidades financieras se hanencontrado con que: se ha reducido el volumen de financiación;se ha incrementado el tipo de interés; se han encarecido los gas-

tos y comisiones; han aumentado las exigencias de garantías yavales; y se ha exigido un plazo de devolución de la financia-ción más reducido.

Tampoco han tenido mejor suerte las empresas que hanoptado por acudir al Instituto de Crédito Oficial (ICO). Segúnel Consejo Superior de Cámaras de Comercio, el 35,1% de las

pymes que solicitaron líne-as del ICO en el segundo tri-mestre de 2011 encontróobstáculos para la conce-sión de la financiación. Dehecho, la mayoría de laspymes (81,5%) considera

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Ventajas del aval de la SGR Para las pymes y autónomos:• Acceso a la financiación para empresas con

insuficiencia de garantías.• Mejora de las condiciones de plazo y tipo de

interés, gracias a los convenios que las SGR negocian con las entidades decrédito.

• Análisis sobre la viabilidad del proyectoempresarial y propuesta de alternativas.

• Informar y asesorar a los sociosfinancieramente.

• Canalizar y tramitar líneas de ayudas.

Para las entidades de crédito:• La SGR actúa como canalizador, captando

operaciones del segmento pyme para labanca.

• La SGR realiza el estudio técnico de laoperación.

• Desaparece el riesgo de insolvencia, pues lagarantía de la SGR es líquida.

• Mejora la rentabilidad financiera, ya que lasoperaciones avaladas no requierenprovisión de insolvencias.

• A efectos del cálculo de coeficiente desolvencia, su riesgo pondera al 20%.

De 2009 a junio de 2011 elnúmero de pymes que haacudido a una SGR enbusca de financiación haaumentado un 440%

En busca de financiación

14Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

¿Qué son las SGR?La Confederación Española deSociedad de Garantía Recíproca(Cesgar) las define como “entidadesfinancieras sin ánimo de lucro, sujetasa la supervisión e inspección delBanco de España, y que posibilitan elacceso al crédito en mejorescondiciones de plazo y de tipos deinterés a las pymes y autónomos. Suobjeto social es avalar, teniendoprohibida la concesión de ningunaclase de crédito”.Las Sociedades de Garantía Reciproca(SGR) surgieron en 1978, al plantearsela necesidad de crear un instrumentoque pudiera solucionar una deficienciaendémica de las pymes: el acceso a lafinanciación. Estas entidades lesprestan apoyo financiero mediante laconcesión de avales que respaldan suposición financiera frente a lasentidades de crédito, los proveedores,clientes y Administraciones Públicas.Ramón González, presidente deCesgar, explica que “el sistemaespañol de sociedades de garantíarecíproca nació impulsado por el éxitoque habían tenido sistemas de la

misma índole en otros paíseseuropeos. Su objetivo es permitir a lapyme acceder a la financiaciónbancaria en mejores condiciones deplazo y tipos de interés”. Las SGR establecen convenios con losdiferentes bancos para ofrecercondiciones preferentes a las pymes(ya sea con intereses bancariosinferiores a los del mercado, conperíodos de amortización o carenciamás largos, o con comisiones másreducidas).

La actividad de estas sociedadestambién beneficia a la entidad decrédito, pues invierte sin riesgo al serla SGR la que responde, como avalista,en caso de que la operación financierasea fallida. Asimismo, se beneficia deotros factores como el valor añadidodel estudio y seguimiento de laviabilidad de la operación por lagarante.En España, hay 23 SGR, todas ellasasociadas a Cesgar, el organismo querepresenta a este sector desde sufundación en 1980. Su objeto sociales asumir las funciones decoordinación, cooperación, defensa yrepresentación de los intereses de lasSociedades de Garantía Recíprocaexistentes en España.La mayoría de las SGR (20), tienenrepresentación regional y su carácteres multisectorial. Mientras que lasotras 3 tienen ámbito nacional y suactividad es sectorial (unaespecializada en logística ytransporte; otra en el sector del juegoy los casinos; y la otra en el sectoraudiovisual).

En busca de financiación

15que las condiciones establecidas para acceder a las líneas delICO son muy complejas.

Gran apoyo ante la escasez de créditoAnte esta situación de crisis, las Sociedades de Garan-

tía Recíproca (SGR) tienen cada día un papel más preponde-rante en la financiación a las pymes. Ramón González, pre-sidente de la Confederación Española de Sociedades de Ga-rantía Reciproca (Cesgar), afirma que “ante la grave dificul-tad que encuentran las empresas para acceder al crédito, lasSGR apoyamos a las pymes en los momentos de mayor esca-sez de financiación. Laactividad de las SGR nosólo beneficia directa-mente a las pymes, ya que

les otorgan garantías que de otro modo no en-contrarían, si no que también libera recursospropios a las entidades de crédito”.

Aunque las SGR no son lo suficiente-mente conocidas, su importancia crece día adía. Entre enero de 2009 y junio de 2011 elnúmero de pymes que ha acudido a una SGRen busca de financiación ha aumentado un440%, de acuerdo con los datos de las Cámarasde Comercio. En estos momentos, el 11% de las pymes quebuscan financiación acuden a una SGR, frente al 2,5% que lohacía en 2009.

En 2010, según datos facilitados por Cesgar, todas las so-ciedades de garantía recíproca aportaron 1.760 millones de eu-ros en avales a 106.080 pymes y autónomos, a una media de16.591 euros por cada una de las operaciones formalizadas. Másdel 90% de las mismas fueron a parar a compañías de menosde 50 empleados.

A 31 de diciembre de 2010, el riesgo vivo (cantidades pen-dientes de amortizar) fue de 6.534 millones de euros. Cifra quese superará este año puesto que a 30 de junio ya ascendía a 6.353millones de euros.

Viabilidad del proyectoRamón González, presidente de la Confederación Espa-

ñola de Sociedades de Garantía Reciproca (Cesgar), afirma que“cualquier empresario o autónomo puede solicitar el aval deuna SGR. Tan solo necesita presentar la operación para la quesolicita el aval, junto con toda la documentación necesariapara el análisis de riesgo. A diferencia de las entidades de cré-dito, la SGR centrará su análisis, fundamentalmente, en la via-bilidad del proyecto”.

El 87,5% de las pymes quese ha dirigido a entidadesfinancieras en el segundo

trimestre de 2011 hatenido problemas para

acceder a la financiación

A 30 de junio, el riesgovivo (cantidades

pendientes de amortizar)de este año era de 6.353

millones de euros

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

En busca de financiación

16Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Las SGR básicamente se dirigen a dosgrupos distintos de pymes. Por un lado, alas que tienen dificultades para acceder ala financiación bancaria, porque no cuen-ta con suficientes garantías que respaldensu proyecto de inversión. Pero también acu-den en busca del aval de las SGR las pymes que teniendo ga-rantías suficientes para respaldar su proyecto, porque puedenobtener financiación bancaria en mejores condiciones de pla-zo de amortización y tipo de interés si aportan el aval de la SGR.

Para acceder a este aval, las pymes debe ser admitidas comosocio participe de la SGR, y suscribir capital, al menos una ac-ción, en proporción al aval solicitado porque estas entidades solopueden garantizar operaciones de sus socios. Ese capital serádevuelto una vez finalizado el plazo de la operación avalada, siasí lo quiere la pyme. En caso contrario, permanecerá como so-cio partícipe y tendrá acceso a otras prestaciones y servicios dela SGR.

Partícipes y protectoresEn las Sociedades de Garantía Reciproca existen dos tipos

de socios: los partícipes y los protectores. Los primeros estáncompuestos fundamentalmente por las pequeñas y medianas em-presas y los autónomos, que son los beneficiaros del aval. Mien-tras que los protectores, que no pueden solicitar la garantía dela sociedad para sus operaciones, son instituciones públicas, pri-vadas y mixtas (Administraciones, Comunidades Autónomas, Cá-maras de Comercio, Diputaciones provinciales, asociaciones deempresarios y entidades de crédito) que ofrecen recursos pro-

pios a las SGR para mejorar su sol-vencia. Los apoyos a la sociedad degarantía por parte de los socios pro-tectores pueden ser en forma de ca-pital o a través del Fondo de Pro-visiones Técnicas.

Ramón González, presidentede Cesgar, señala que “la principalventaja de las aportaciones de lasadministraciones públicas al Sis-

tema de Garantía en relación a las ayudas directas a la finan-ciación de pymes es que la actuación de la SGR crea un efectomultiplicador en la financiación inducida, en función de las exi-gencias de solvencia que soporta la SGR. En consecuencia, cadaeuro aportado al capital de una SGR permite financiar 12,5 eu-ros de créditos pymes. El efecto es muy superior si la aporta-ción se realiza a la Compañía Española de Reafianzamiento (Cer-sa), ya que el reafianzamiento se limita a un porcentaje de lasoperaciones de las SGR, por lo que cada euro aportado a Cersase multiplica hasta 37 veces en euros para las pymes. Otra delas ventajas del Sistema de Garantía Recíproca es su importan-te capilaridad”.

A las SGR acuden las pymes que notienen suficientes garantías querespalden su inversión y las que,aunque lo tengan, quieren conseguirmejores condiciones de plazo deamortización y tipo de interésaportando el aval de la SGR

La campaña electoral de los partidos políticos está sien-do eminentemente económica. Por eso, los dos partidos mayo-ritarios (PSOE y PP) proponen medidas para incentivar la crea-ción de empresas y el autoempleo. Eso ha llevado a la revistaPymeSeguros ha contactar con los grandes implicados (los dospartidos mayoritarios, y las asociaciones de autónomos y pymes)para que nos comuniquen su propuestas electorales.

Promesas de los socialistasPedro Sánchez, diputado y miembro del Comité Electoral

del PSOE, explica que si ganan las elecciones “promoveremos me-didas que faciliten la consolidación de empresas y su interna-cionalización. Queremos una economía exportadora. Para ello,

reforzaremos los Planes In-tegrales de Desarrollo deMercado, dirigidos a crear lasoportunidades de inversióny la apertura de mercados eneconomías emergentes. Deigual manera, reformaremosel ICEX, para dar un impul-so definitivo en la estrate-

gia de internacionalización de nuestra econo-mía. Contar con una diplomacia económica ac-tiva, que defienda los intereses empresarialesde España en el exterior, será otra de nuestrasprincipales propuestas”.

Para facilitar el espíritu emprendedor y lacreación de empresas, Sánchez comenta que “se establecerá unmarco regulatorio que simplifique la burocracia”. Para ello, Ru-balcaba, ha propuesto aprobar una ley de fomento empresarialque erradique la burocracia injustificada, y que defina un co-

Elecciones generales del 20 N

PROPUESTAS

18

Más a fondo

El próximo 20 denoviembre saldrá de las

urnas un nuevo Gobierno.Su principal reto es

reactivar la economía ymejorar el índice de paro

que existe en España. Paraello, es necesario contar

con las pymes y losautónomos, que

representan 99% deltejido empresarial. Por

eso, hemos querido saberqué les ofrecen los dospartidos mayoritarios y

que piden ellos.

electorales para pymes y autónomos

Las asociaciones de autónomospiden deducciones fiscales durantelos tres primeros años de actividadpara los nuevos emprendedores

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

mún denominador en todas las comunida-des autónomas para la creación de em-presas. “Reducir la burocracia, añade Pe-dro Sánchez, pasa también por mejorar la plataforma de inter-mediación de datos que garantice el que un emprendedor no sevea obligado a entregar la misma documentación cada vez quese reúna con los diferentes niveles de la Administración”. Otrode sus compromisos es unificar, a través de una ventanilla úni-ca, la relación del emprendedor con la administración.

El PSOE también quiere mejorar la financiación al em-prendimiento a través del ICO y del resto de empresas públicasque, desde los diferentes Ministerios, ayudan financieramentea la creación de empresas. Este apoyo económico también seproducirá, según Sánchez, “para aquellas operaciones de con-solidación y aumento de actividad de empresas ya constituidas”.

Respecto al trabajo autónomo, la apuesta del partido so-cialista es la de continuar desarrollando el Estatuto del Traba-

jo Autónomo y consolidar el nuevo derecho de prestación porcese de actividad, puesto en marcha en el final de la legisla-tura. Mejorar la financiación del autoempleo y su fiscalidad, se-rán también dos objetivos del partido socialista si gana el pró-ximo 20 de noviembre. Finalmente, pondrán en marcha el nue-vo Consejo Estatal del Autónomo, donde estarán representadaslas principales asociaciones de autónomos de España. De estaforma, tienen pensado crear un sólido instrumento de interlo-cución del Gobierno con las asociaciones de autónomos.

Promesas de los popularesMariano Rajoy, candidato del Par-

tido Popular, ha prometido que, sigana las elecciones, rebajará cincopuntos el gravamen en el impuesto desociedades de las pymes, que actual-mente se sitúa en el 25%. Y, además,aplicará una rebaja equivalente para los

autónomos que tributan por el impuesto sobre la renta.Asimismo, su partido propondrá modificar la legislación del

IVA para que los empresarios lo paguen en el momento de co-brar la factura y no, como sucede ahora, cuando se emite. Estoevitaría los problemas de liquidez que supone para las empre-sas abonar el IVA de facturas impagadas.

Además, Rajoy asegura que creará una cuenta especial paraque las compañías puedan compensar con el pago de impues-tos las deudas pendientes con la Administración. Es decir, si laAdministración le debe un millón de euros y tiene que pagar me-dio millón de impuestos, no pagaría ese medio millón.

También se baraja incluir una propuesta para elevar del 5%al 8% el porcentaje de deducción en concepto de gastos de di-fícil justificación.

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

19No es justo que se beneficie mása un empresario que contrata aun joven por cuenta ajena, que almismo joven si ejerce unaactividad por cuenta propia

20

Más a fondo

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Peticiones de los autónomosSolo presentamos algunas de las peticiones que nos han

remitido ATA y UPTA porque son muy extensas. Pero si quiereacceder al documento completo, sólo tienen que pinchar aquí.

Existen ciertas reivindicaciones que están contempladasen ambos documentos como el hecho de eliminar las trabas bu-rocráticas para la apertura, la contratación, la transmisión o laampliación de negocios. Asimismo, piden que se garantice el po-der cumplimentar por vía electrónica todas las formalidades ylos procedimientos necesarios para la creación de una empre-sa; reducir el número de sistemas de autorización (como todaslas licencias comerciales, locales y autonómicas necesarias parapoder desarrollar su actividad y permi-sos) y unificar dichos sistemas en unaautorización única para poder operar encualquiera de las Comunidades Autó-nomas (una propuesta que tiene con-templada el partido socialista).

En cuanto a los pagos, se pide queel Gobierno que salga del 20 de noviembre se comprometa a mo-dificar el sistema de liquidación adelantado del IVA. Para quese realice en el momento del cobro de la factura y no en el dela emisión (una medida recogida por el PP).

También se quiere establecer deducciones fiscales duran-te los tres primeros años de actividad para los nuevos empren-dedores. Estudiar la posibilidad de ayudar o eximirles de las co-tizaciones sociales durante los dos primeros años de actividad.Y, posteriormente, continuar con una reducción del 30% los die-ciocho meses posteriores al del comienzo de la actividad. Losrepresentantes de los autónomos consideran que no es justo quese beneficie más a un empresario que contrata a un joven porcuenta ajena, que al mismo joven si ejerce una actividad por

cuenta propia y riesgo.Teniendo en cuenta la morosidad

que existe en nuestro país, se pide el cumplimiento escrupulo-so de la Ley de Morosidad por parte las Administraciones pú-blicas y establecimiento de un sistema sancionador en caso deincumplimiento.

Por su parte, la Asociación de Trabajadores Autónomos (ATA)reclama la revisión del sistema de módulos y adecuación de éstea la nueva realidad económica. Así como la creación de un sis-tema fiscal armonizado específico para los autónomos y em-prendedores en donde previamente se haya analizado todas lascargas vigentes del colectivo. La homogeneización de impues-tos y tasas que atañen a los autónomos, facilitaría que éstospudiesen operar en todo el territorio español y evitaría el “dum-ping fiscal” entre comunidades y que los autónomos estén a mer-

Se pide exención del impuesto desociedades para aquellas compañías

que reinviertan sus beneficios

21Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

ced de las diferencias fiscales de autonomías y ayuntamientos.ATA también considera necesario establecer un mecanis-

mo de compensación. Es decir, un sistema por el que los autó-nomos puedan compensar las deudas reconocidas por la Admi-nistración General del Estado, las comunidades autónomas y lascorporaciones locales con sus impuestos o cotizaciones socia-les correspondientes (algo que asegura que hará el PP).

Además, solicita fomentar la contratación del primer tra-bajador por parte de autónomos y emprendedores. Recuperar lamedida adoptada en el año 2009 por lacual los trabajadores autónomos que nohayan tenido con antelación ningún tra-bajador asalariado puedan ver bonifi-

cadas las cuotas de la seguridad social por el primer trabajadorque contraten.

Por su parte, la Unión de Profesionales y Trabajadores Au-tónomos (UPTA), cree que debe crearse un Sistema Nacional deAvales y Microcréditos, sumando los recursos públicos disponi-bles, coordinando los instrumentos de gestión, y creando sis-temas de acompañamiento eficaces y cercanos a la realidad delas empresas más pequeñas.

También indica que la presión fiscal media que soportanlos autónomos es superior a la exis-tente en el Impuesto de Sociedades.UPTA apuesta por el mantenimiento delsistema objetivo, adaptando éste a larealidad de cada momento.

Las pymes demandanAunque no hemos podido tener

acceso a las propuestas de la patronalde las pymes (Cepyme) porque aún no

las habían terminado al cierre de esta edición, presentamos al-gunas medidas fiscales que ha demandado Claudio Boada, pre-sidente del Círculo de Empresarios, para apoyar a las pymes. En-tre las más relevantes están la exención del impuesto de so-ciedades para aquellas compañías que reinviertan sus beneficiosy una ampliación del máximo de facturación para que las em-presas pequeñas se acojan al tipo reducido del impuesto.

Boada considera que la aplicación de estos supuestos “po-dría suponer un alivio a las tensiones de liquidez y financiación”de las pymes, que engloban el 99% del tejido empresarial es-pañol, el 78% del empleo y el 68% del PIB.

Durante la presentación de un documento con propuestaspara la reactivación de la labor de las pymes, se mostró un es-

Se pide el cumplimiento escrupulosode la Ley de Morosidad por parte delas Administraciones públicas yestablecimiento de un sistemasancionador en caso deincumplimiento

22

Más a fondo

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

pecial interés endotar al acreedorde mecanismosjurídicos ágiles ypoco costosospara el cobro amorosos. En cuan-to a la morosidadde entes públicos,demandó “meca-nismos de com-pensación auto-mática en obliga-ciones tributarias,por los cuales unaempresa acreedo-ra de las Adminis-traciones Públicaspudiera estarexenta del pagode las mismas(por ejemplo en elIVA) en la cuantíaque se le adeuda”.

Asimismo,el Círculo de Em-presarios defien-de la implantación de un contrato único en el mercado laboralcon una indemnización de 20 días por año trabajado “que sir-va para crear empleo indefinido”. Según Boada, este contra-to reduciría la elevada temporalidad laboral, que afecta es-pecialmente a las pymes, al tiempo que favorecería la crea-

ción de empleo y se acabaría con el trabajo sumergido. Suscríticas se dirigen al sistema de negociación colectiva, debi-do a principios como la ultraactividad, que prolonga auto-máticamente los convenios vencidos y que dificulta la acciónde las pymes.

Promesas electorales• Rebajar al 20% el impuesto sobre

sociedades a las pymes. Esta rebaja fiscaltendrá su equivalente de 5 puntos en elIRPF, impuesto por el que tributan dosmillones de autónomos.

• Que los empresarios paguen el IVA cuando se cobra lafactura y no cuando se emite.

• Compensar con el pago de impuestos las deudaspendientes con la Administración.

• Facilitar la internacionalización de lasempresas.

• Simplificar la burocracia para laconstitución de nuevos negocios y crearla ventanilla única que facilite la relacióndel emprendedor con la Administración.

• Mejorar la financiación a través del ICO a losemprendedores y al aumento de actividad de empresasya constituidas.

• Consolidar el nuevo derecho de prestación por cese deactividad.

• Mejorar la financiación del autoempleo y su fiscalidad.

In situ

24Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

En pleno verano, Madrid recibió a uno de los gurús inter-nacionales del negocio en Internet: Brian Solís, director de laconsultora de Social Media Altimeter Group. Él fue el ponenteestrella de la jornada “Engagement, Social Media & Digital Bu-siness”, la primera jornada del programa ¿Vendes en Internet?,puesto en marcha por la Secretaría de Estado de Telecomuni-caciones y para la Sociedad de la Información (SETSI), a través

de Red.es, En la organiza-ción del evento participa-ron también el ICEX y Adi-gital.

Durante su interven-ción, Solís explicó que“uno de los cambios queestá provocando las RedesSociales es que para llegara nuestros usuarios ya nohay que actuar como es-pecialistas de marketing,sino que es necesario em-pezar a hacerlo como sereshumanos”. Sobre todo esmuy importante sabercómo está cambiando elcomportamiento humano.Para tener éxito en el fu-turo, es necesario “escu-char, estar conectados a laRed y ser flexibles y adap-tables. El mundo cambia ydebemos de cambiar conél”, dijo Solís.

Brian Solís dice que enInternet “ahora se compitepor la relevancia de laempresa. Para ello, hay quesaber comunicarse de una

forma diferente: nocomo especialistas demarketing, sino comoseres humanos. Para

tener éxito en el futuro, esnecesario escuchar, estarconectados a la Red y serflexibles y adaptables”.

El negocio en las RedesSociales y en Internet

El VALOR añadido que atrae a los clientes

25

Credibilidad en la RedLa credibilidad es fundamental en Internet. Según encuestas

realizadas entre los internautas, el 59% de las personas sólo cre-en una información que aparece en Internet si lo ven en 3 ó 5sitios diferentes. Por eso, las empresas tienen que intentar apa-recer en diferentes medios, además de su web. Solís explica que“es necesario hacerlo de forma interesante para que esa infor-mación se reenvíe de unos a otros. Por eso, si quieres que tesigan no se pueden tener contenidos aburridos o inútiles”.

Tampoco es conveniente bombardear con mensajes a tusseguidores. Hay que tener muy en cuenta que el 44% de los usua-rios de Facebook rechazan a lascompañías que mandan demasia-dos mensajes y el 52% de los queutilizan Twitter consideran que losmensajes de las empresas son re-petitivos y aburren. Por eso, “elexceso de post no es bueno” sen-tencia Brian Solís.

Lo que importa al clientePara el cliente hay cinco elementos importantes, según Brian

Solís: el producto, el precio, el lugar, la promoción y las personas.Además, señala que existen tres tipos de consumidores: el tra-dicional, el digital y el conectado a la Red. Y cada uno de ellostiene una forma diferente de tomar sus decisiones de compra.El consumidor conectado, se puede convertir en nuestro mejorcomercial porque pertenece a grupos con ciertas afinidades. Tie-nen su propio público y si conseguimos una recomendación suya,será una magnífica publicidad. De hecho, el consumidor conectadose fía más de lo que dicen los demás clientes que de lo que sepone en la web de la empresa.

Los consumidores siempre tienen que ver va-lor en lo que les ofreces. Si no es así, no te se-guirán. Les tienes que proporcionar una experienciaque merezca la pena compartir. Por ejemplo, loscompradores de un IPad se sienten tan especia-les que lo comentan en las Redes Sociales y ex-plican las virtudes del producto. Otra forma deatraer a los clientes es hacer que se sientan importantes, porejemplo, Ford les ha preguntado qué es lo que quieren.

Principios de las Redes SocialesLos principios de las Redes Sociales son muy poderosos: con-

fianza, reconocimiento (nos reconocemos), reciprocidad, lealtady valor añadido. Éstos no se pueden obviar a la hora de esta-El 52% de los que

utilizan Twitterconsideran que los

mensajes de lasempresas son

repetitivos y aburren

El 44% de los usuariosde Facebook rechazan a

las compañías quemandan demasiados

mensajes

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

In situ

26Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

blecer una estrategia empre-sarial con los clientes.

Existe una dicotomíaentre lo que piensan las com-pañías que quieren sus clien-tes y lo que realmente pidenéstos. Las empresas creen quelos consumidores están inte-resados en conocer nuevosproductos y en la informaciónen general. Sin embargo, el61% solo piensa en des-cuentos y ofertas y el 55% enla facilidad para adquirirlos.

Mejorar los contenidosUna de las claves del

éxito en las Redes Sociales es crear contenidos que interesena los clientes. Es importante saber cómo explicas la historia paraque sea atractiva y se comparta con los demás. Para eso, es ne-cesario utilizar un lenguaje que vaya a la cabeza o al corazón,según lo que se quiera transmitir. Por eso, las empresas estáncontratando a periodistas para convertirse en una especie de me-dios de comunicación en donde se les informa de la actualidad

de un tema en concreto. Esto es el cimiento del periodismo demarca. Cada pyme debe de tener algo que la haga única y hayque saber cuál es el valor añadido, para transmitirlo.

Solís aportó durante su intervención, cinco consejos parallegar a cambiar la cultura de la empresa:

1.- Qué es lo que quiere el consumidor y cuál es su com-portamiento.

El consumidor conectado se puedeconvertir en nuestro mejorcomercial, porque tienen su propiopúblico y una recomendación suya,es una magnífica publicidad

In siu

27

2.- Estrategias beneficiosas para el consumidor y la empresa.3.- Pensar como los clientes a los que nos dirigimos.4.- Crear empatía con nuestros seguidores.5.- Recompensar a los clientes y medir el valor de lo que

haces por su retorno.

Escuchar antes de actuarEn la segunda parte de la jornada, participaron Rodrigo Mi-

randa, director general de Shackerton buzz&press; y Javier Olie-te, director general de Neo@Ogilvy Spain de Ogilviy. Rodrigo Mi-randa señaló que uno de los problemas de las empresas que quie-ren estar en la Red es que actúan antes de escuchar qué es loque quiere el cliente. Algo con lo que está de acuerdo Javier Olie-te, que piensa que las opiniones enriquecen los productos que

se lanzan. Otra cosa importante a la hora de estar en In-ternet es elegir bien la marca de la pyme para que te pue-dan encontrar fácilmente.

Internet se caracteriza por su globalidad. Te permi-te vender en cualquier lugar del mundo sin moverte de tuciudad. En estos casos, la web es tu carta de presentacióny, por eso, Olite advierte de que “si decides estar en otrospaíses es necesario saber cómo se realizan las búsquedasen Internet allí, para poder adaptarte a ellos”.

Una ventaja de Internet es que “las IP de los orde-nadores te dicen cuáles son los países donde se realizan másvisitas a tu web. De esta forma, sabrás dónde debes reali-

zar tu estrategia”, explica el director general de Neo@Ogilvy Spainde Ogilviy.

Diferentes canales para llegar al clienteAhondando en la idea que adelantó Solis sobre la impor-

tancia de ver una noticia en varios medios, Javier Olite indicaque es conveniente crear el mensaje en diferentes formatos (vie-do, HTML, Post...) para que los clientes puedan llegar a ti pordiferentes canales. La estrategia en Internet es realizar pocosmensajes pero en muchos canales.

En este sentido, Olite piensa que “es importante saber cómose consume el contenido para poder realizar una campaña adap-tada al medio. Porque no es lo mismo hacerla para la web, quepara un móvil o para la televisión”.

Una forma de atraer a los clientes es hacer quese sientan importantes, por ejemplo,preguntándoles qué es lo que quieren

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

28

Productos para Pymes

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Seguro de Salud para autónomos congrandes descuentos

Este producto, fru-to de la colaboraciónestratégica entre Unnimy Aegon, garantiza laasistencia primaria y deespecialidades, la hospi-talización en centros dereferencia en Cataluña ymenores tiempos de es-pera en el acceso a prue-bas diagnósticas.

Opcionalmente sepuede tener la coberturade la homeopatía a cargode médicos especializadosen ella, y la indemniza-ción por hospitalizaciónen centros del cuadro médico de Unnim Vida. “Esta prestaciónestá pensada para autónomos, que en caso de baja y hospita-lización ven reducidos sus ingresos”, señala la compañía. Asi-mismo, de forma complementaria, incluye las coberturas de se-gunda opinión médica, consultorio médico telefónico 24 horaslos 365 días del año, asistencia de urgencia a consulta o domi-cilio y asistencia en viaje en todo el mundo. Los descuentos dela prima se establecen progresivamente desde el 10% hasta el25% según el número de miembros de la familia asegurados.Además, si algún asegurado es autónomo, se aplica un descuentoadicional del 20% en todos los asegurados de la póliza.

Business Wear hace portablela firma electrónica

Tras el aspecto de un USB común, Business Wear permi-te llevar la oficina donde se necesite. Este soporte incluye: elcertificado digital reconocido, un navegador propio de Inter-net, una aplicación de correo electrónico con funcionalidadesde firma y cifrado, la aplicación personal de cifrado para al-macenar documentos confidenciales y, sobre todo, el certifi-cado y la aplicación para la firma electrónica (PDF, XAdES, CA-dES), lista para usar allí donde se necesite y compatible contodos los formatos existentes en el mercado. Además, dispo-ne de una memoria interna ampliable de 2GB.

Para su utilización no hay que instalar ni configurar naday, sobre todo, no deja rastro o historial en el dispositivo quese conecta. Cualquier interesado puede hacerse con la herra-mienta Business Wear a través de la web www.businesswear.es.

Unnim, a través de su compañíaUnnim Vida, ha lanzado unnuevo seguro de Salud paraautónomos que aplica una líneade descuentos que puedenllegar hasta el 45% de la prima.

El Certificado digital de lasCámaras de Comercioincorpora el Business

Wear, undispositivo

USB que hace lafirma electrónica

totalmenteportable, independiente

y segura, permitiendoun verdadero trabajo en

movilidad.

Productos para Pymes

29Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Alta rentabilidad para los ahorradoresSe trata de un seguro de prima única en el que se puede invertir a partir

de 3.000 euros. El interés anual efectivo de este producto se mantiene fijo has-ta el vencimiento del se-guro en 2015. La rentabi-lidad varía en función de laedad del asegurado, peropara la mayoría de las eda-des se sitúa en el 3,8%.

Entre otras cosas, se ofrece unacobertura complementaria de losdaños a las embarcaciones sin lími-te de embarcaciones mientras esténbajo el cuidado, custodia o control delasegurado cuando la pérdida seapor operaciones de amarre, control demovimiento y fondeo.

Además, se cubren los dañosocasionados a las embarcacionesque no sean propiedad del asegura-do y que se deriven de su almace-

namiento o invernaje; el remolque poragua dentro de los límites del Puer-to/Club y hasta un límite de 6 millasy los daños consecuencia directa deuna acción u omisión del aseguradomientras están amarradas en lasinstalaciones del puerto, durante lamanipulación de las embarcaciones,los trabajos de reparación, abasteci-miento, suministro, etc.

Adicionalmente, de la cobertu-ra básica caben destacar los dañoscausados por los socios. Además, que-da cubierta no solo la propiedad o usode los inmuebles afectos a la insta-lación, sino también los puntos deamarre, muelles, pantalanes, vara-deros, etc.

Seguro de RC para clubes náuticos y puertos deportivos

Mafre Vida ha lanzado un nuevo Seguro deAhorro Garantizado a cuatro años, “Millón

Vida”, que ofrece una alta rentabilidad.Además, tiene posibilidad de rescate a partir

de la primera anualidad.

AXA España ha lanzado un nuevoproducto de Responsabilidad Civil(RC) que cubre los riesgosespecíficos de los clubes náuticosy a los puertos deportivos.

30

Productos para Pymes

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Las empresas se protegen ante una posible demanda y susresponsabilidades derivadas de los contenidos, comentarios, imá-genes, personas citadas, etc. en Facebook, Twitter, LinkedIny otras Redes así como contenidos en medios escritos.

Este seguro, que se comercializa a través de Crouco, agen-cia de suscripción que opera en nombre de ciertos Sindicatosdel Lloyd’s, y Lluch & Juelich Correduría de Seguros, es muy va-lorado por los community managers.

El producto además contempla las reclamaciones en pro-tección de datos. Así como, las coberturas por la interrupciónde negocio o pérdida de datos en portales dedicados a e-com-merce. Su ámbito de actuación es mundial e incluye reclama-ciones de difamación, calumnias e injurias; violación de la pro-piedad intelectual; publicidad engañosa; violación de derechoslegales; y exposición On y Offline.

La prima neta mínima (sin impuestos) es de 1.100 eu-ros anuales para una suma asegurada de hasta un millón. Elseguro cuenta con una franquicia mínima de 600 euros.

Cubrir la responsabilidad civil de las empresas en Redes Sociales

En vista de la creciente presencia delas empresas en las Redes Sociales,ha aparecido en el mercado unseguro de responsabilidad civil quecubre los riesgos derivados de suparticipación en ellas y todo actode comunicación en Internet omedios escritos.

Protección de los ‘smartphones’de pymes en la nube

BlackBerry ManagementCenter tiene un servicio enlínea gratuito pensado parapequeños negocios, quepermite gestionar‘smartphones’ BlackBerryen la nube y proteger loscontenidos relacionadoscon el negocio guardadosen los dispositivos.

El servicio está diseñadopara empresas con hasta 100‘smartphones’ BlackBerry queacceden al correo electrónicodesde un proveedor de servi-cios de Internet (ISP) o de co-rreo basados en web comoGmail, Hotmail y Yahoo.

BlackBerry ManagementCenter ayuda a minimizar elriesgo de dispositivos perdidoso robados para hacer que elnegocio siga adelante. Una po-sibilidad es crear una copia deseguridad de forma automáti-

ca e inalámbrica a diario, se-manal o mensualmente, pararecuperar contenidos perdidosrelacionados con el negocio yguardados en el dispositivo.

También permite protegerlos contenidos de la BlackBerryperdida o robada de un em-pleado al bloquearla de mane-ra remota y, si es necesario, bo-rrar los contenidos, incluyen-do la tarjeta microSD. Asimis-mo, se puede restaurar la con-figuración y los contenidos enlos dispositivos nuevos.

Productos para Pymes

31Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Una solución de correo para pymes y autónomos1&1 Internet España ha presentado “1&1 MailXchange”, una solución de correogestionada con la que sus clientes no tendrán que preocuparse ni de laadministración del servidor ni de la adquisición de licencias.

La APP Facturae 3.2 permite firmar el documento genera-do con un certificado electrónico, previamente instalado por elusuario en su ordenador y que se puede obtener de forma sen-cilla a través de la página web de la Agencia Tributaria.

La aplicación facilita una gestión más ágil del proceso defacturación, ya que se pueden aunar todos los trámites relacio-nados con la facturación en una misma plataforma, sin necesidad de recurrir a herramientas externas. Así, tras re-llenar el formulario con los datos exigibles por la legislación vigente, “Facturae 3.2” crea, de forma automática, unExpediente entre la empresa emisora y la empresa receptora, en el que se almacena toda la información relativa ala factura, incluyendo el documento Facturae 3.2 (en formato XML) generado y el PDF de visualización.

DocOn You incorpora la firma electónicaen la facturación por la Red DocOnYou, red de facturación electrónica

universal, incorpora de forma gratuita laopción de firma electrónica en las facturasgeneradas a través de la APP Facturae 3.2 (elformato reconocido e impulsado por laAgencia Tributaria).

Este producto aúna la organizaciónpersonal como correo electrónico, citas,libreta de direcciones y tareas con fun-ciones de colaboración como la agenda dedirecciones y calendario de empresa, o lagestión de documentos compartidos. Loque en suma facilita la mejora de la pro-ductividad y el trabajo en equipo.

La solución es accesible tanto víawebmail desde cualquier ordenador con ac-

ceso a Internet como mediante un pro-grama de correo como Outlook. Además,“1&1 MailXchange” es compatible conaproximadamente el 75% de todos lossmartphones. Cada usuario cuenta con unbuzón de correo de 10GB y 2GB de alma-cenamiento.

El coste es de 4,99€ mensuales porbuzón si se adquieren cinco o más buzo-nes y de 9,99€ entre uno y cuatro buzones.

Al día en economía

32 La introducción de la factura electrónica en las organi-zaciones supone una mejora en la eficiencia en la gestión ad-ministrativa y contable, posibilitando ahorros de costes en losemisores y en los receptores de facturas electrónicas. Los ma-yores beneficios se alcanzan cuando se produce la integraciónautomatizada del proceso de facturación electrónica en los sis-temas de gestión de las organizaciones.

El acuerdo de fomento de la factura electrónica prevé, en-tre otras medidas, que el Ministerio de Industria, Turismo y Co-mercio ejercerá las competencias estatales en materia de di-fusión del uso de la factura electrónica en el sector privado,en particular, en las pymes. Así como que el Ministerio de Po-lítica Territorial y Administración Pública ejerza las competenciasen materia de difusión del uso de la factura electrónica en laAdministración General del Estado.

Desde UPTA se señala que lo más preocupante es que eldebate de la morosidad se centra en la deuda de las adminis-traciones públicas y nadie ha planteado qué ocurre con las deu-das contraídas entre empresas y autónomos.

En este sentido, afirma que la línea ICO Entes Locales estáconstituida para que los ayuntamientos puedan zanjar las deu-das contraídas con las empresas a las que han contratado. Sinembargo, no se hace un seguimiento de si se cumple con elpago a los autónomos subcontratados. Por este motivo, ve “fun-damental” que los ayuntamientos beneficiarios de estos cré-ditos publiquen periódicamente los pagos que efectúando.

Pese a la falta de fuentes oficiales, UPTA estima que ladeuda de las Administraciones Autonómicas y Locales direc-tamente con autónomos puede llegar a los 10.000 millones deeuros. Pero la deuda que mantienen las empresas contratis-tas con sus subcontratas posiblemente supere esta cantidad.

Upta pide al Observatorio dela Morosidad un seguimientode las subcontrataciones

La Unión de Profesionales yTrabajadores Autónomos (UPTA)

solicita al Observatorio de laMorosidad que haga un seguimientode la subcontratación. El objetivo esconocer la deuda que mantienen los

contratistas principales con losautónomos subcontratados.

Punto único de recepción delas facturas electrónicas parala Administración General

El Consejo deMinistros aprobó, enagosto, un acuerdopara impulsar laimplantación de lafactura electrónica,apoyando sudifusión.

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Al día en economía

33Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Las exportaciones crecen un 18,5% en el primer semestre

Lorenzo Amor, presidente de esta or-ganización, ha lamentado que el Estado con-tinúe obligando a los autónomos a pagar elIVA de facturas no cobradas.

Los trabajadores autónomos de Cata-luña son los que más dinero han adelanta-do a Hacienda por el IVA facturado pero nocobrado, con 438,4 millones de euros, se-

guidos de los de Madrid (362 millones), deAndalucía (224,7 millones) y Comunidad Va-lenciana (201,9 millones).

A continuación se sitúan País Vasco(94,6 millones ), Galicia (93,2 millones), Ara-gón (65,5 millones), Murcia (59,4 millones),Castilla-La Mancha y Castilla y León (56,4millones) y el resto de CC.AA.

Los autónomos han pagado 1.800 millonespor el IVA de facturas no cobradasUn total de 1.819,1 millones

de euros han pagado losautónomos al Estado por el IVAde facturas emitidas, pero que

aún no han cobrado, segúndatos facilitados por laFederación Nacional de

Trabajadores Autónomos (ATA).

Mientras tanto, las importaciones hanaumentado un 12,4%, situándose en130.430 millones de euros. Eso ha provo-cado que el déficit comercial haya retro-cedido un 8,3% en términos interanuales,hasta los 24.067 millones de euros.

En el conjunto del primer semestrede 2011, los principales sectores expor-tadores han sido los bienes de equipo yel sector automóvil, con cuotas del19,9% y del 16,9%, respectivamente. Las

exportaciones de alimentos (14,4% del to-tal) han crecido a un ritmo del 10,8%interanual. Asimismo, las ventas de ma-nufacturas de consumo (7,9% del total)han aumentado un 12,6%. Finalmente, lasventas en el exterior de productos quí-micos (14,2% del total) y de semimanu-facturas no químicas (12,0% del total) hanaumentado un 8,8% y un 19,1%, res-pectivamente.

Por zonas, las exportaciones dirigi-das a la Unión Europea (66,5% del total)se han incrementado un 14,9% en tér-minos interanuales. Por su parte, las ven-tas a la zona euro (53,4% del total) hancrecido un 12%.

En los seis primeros meses de 2011, las exportaciones españolas demercancías han alcanzado los 106.363 millones de euros, lo quesupone un incremento del 18,5% respecto al mismo periodo de 2010.

Al día en economía

34Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

UATAE dice que es falsa la apariencia de que las modifi-caciones propuestas supondrán una simplificación en el nú-mero de obligados y en el procedimiento para efectuar en ladeclaración de operaciones con terceros. Porque, según Ma-ría José Landaburu, secretaria general de Uatae, “aunque des-aparecerán algunas obligaciones de la propia declaración, és-tas reaparecerán en otras declaraciones u obligaciones de na-turaleza tributaria”.

Según su análisis, los autónomos tendrán que dar cuen-ta cada trimestre, a efectos de IVA, de las operaciones que super-en los 3.005,06 euros en elaño natural correspondiente.También hay deberes que re-aparecen como las declara-ciones informativas en li-bros de registro de subven-ciones y ayudas de las Ad-ministraciones Públicas. Ade-más se modifican las reglassobre imputación temporal deestas operaciones, que re-sultan mas complejas.

El comercio online en Españasupera los 2.000 millones deeuros

Los autónomos prevén más gastos ytrámites por la reforma tributariaLa Unión de Asociaciones de Trabajadores Autónomos yEmprendedores (UATAE) ha denunciado que el Real Decreto sobregestiones tributarias que ha remitido el Ministerio de Economíaaumentará y complicará los y trámites de los autónomos.

El comercio electrónico en España alcanza la cifrarécord de 2.055,4 millones de euros, un 23,1% másque en el mismo periodo de 2010.

Durante el primer tri-mestre de 2011, se contabi-lizaron 30,2 millones detransacciones, lo que suponeun crecimiento interanualdel 28,2%, según el últimoinforme de comercio electró-nico realizado por la Comisióndel Mercado de las Telecomunicaciones (CMT).

El montante económico generado se distribuyó princi-palmente entre agencias de viajes y operadores turísticos(12,4%) y el transporte aéreo (12,2%).

La compra-venta de bienes y servicios a través de Internetdesde España al extranjero facturó 925,56 millones de euros,un incremento del 5,78% respecto al mismo periodo de 2010.

Por su parte, el comercio online dentro de España re-presentó un 39,8% y alcanzó la cifra de 817,9 millones de eu-ros. No obstante, el crecimiento más significativo fueron lasoperaciones desde el exterior con España, que obtuvieron uncrecimiento interanual del 77,3% y registraron de enero a mar-zo 311,96 millones. En total, el montante facturado en sitiosweb españoles ascendió a 1.130 millones o el 55% del volu-men de negocio.

Al día en economía

35Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Tercera SemanaEuropea de la PymeDel 3 al 9 de octubre se celebrará laSemana Europea de la PYME 2011, quetiene como objetivo informar de lasayudas a las pymes que realizan la UniónEuropea y las autoridades nacionales,regionales y locales.

Está previsto que los días 6 y 7 de octubrese celebren los actos centrales de la tercera edi-ción de la Semana Europea de la PYME organiza-da por la Comisión Europea.

El día 6 habrá una exposición, donde 32 em-prendedores podrán mostrar sus servicios y pro-ductos y contar su experiencia. Todos ellos re-presentan casos de éxito en transferencia empre-sarial y reemprendimiento. Mientras que el 7, sedesarrollarán talleres sobre 10 aspectos clave delemprendimiento, como son el acceso a la finan-ciación, la educación emprendedora, la innovacióno el negocio electrónico.

Esta semana tendrá lugar en 37 países paraque los eventos y actividades, de carácter nacio-nal, regional o local, se desarrollen lo más cercaposible de los emprendedores.

Los contratos temporales se podránencadenar hasta finales de 2013

La respuesta en contra de las patronales y de los sindicatos no se hahecho esperar. La patronal de los empresarios (CEOE) y de la pequeña y me-diana empresa (Cepyme) han lamentado que el real decreto-ley de medidasurgentes en materia laboral haya suprimido el contrato a tiempo parcial.

Los sindicatos también se muestran contrarios a las medidas del Go-bierno. Toni Ferrer, secretario de Acción Sindical de (UGT), ha advertidoque supone “una apuesta directa por la temporalidad, el empleo de malacalidad y con menos derechos”. De igual forma piensan en Comisiones Obre-ras (CC.OO.) ya que solo estimulan la temporalidad y la precariedad.

En cuanto al contrato de formación, Ferrer se opone a que se elevea 30 años la edad para acceder a esta modalidad, pues “la edad de 25 añosya era elevada”. El secretario de Acción Sindical de UGT considera que elcontrato de formación y aprendizaje es una modalidad de contratación ade-cuada ante la elevada tasa de paro juvenil, del 43%, el doble que la tasade paro general. No obstante, subraya que la regulación de esta modali-dad debe reforzarse en línea con los planteamientos sindicales.

No obstante, ambos sindicatos ha celebrado que el Gobierno hayarenunciado por ahora a flexibilizar el contrato a tiempo parcial.

El Gobierno aprobó en agostola suspensión, durante dosaños, del límite delencadenamiento de contratostemporales. Además, elevó a30 años la edad para optar aun contrato de formación.

Al día en economía

36Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Al día en economía

Hacienda pide que los socios asalariados delas pymes paguen IVA e IRPFPor el momento, solo está ocurriendo en Málaga. Pero el hecho es que la AgenciaEstatal de la Administración Tributaria (AEAT) de esa provincia ha empezado aenviar propuestas de liquidación de IVA e IRPF a los socios de pymes queobtienen rendimientos del trabajo de la sociedad.

El adelanto electoralpuede dejarpendientes leyesimportantes para losautónomosEl adelanto electoral al 20 denoviembre hace temer a la Unión deProfesionales y TrabajadoresAutónomos (UPTA) que quedenpendiente de tramitación al menos dosLeyes importantes para los autónomos.

Se trata del Proyecto de Ley de Contra-tos de Distribución, que refuerza la seguridadjurídica en la contratación de colectivos comolos vendedores de prensa o franquiciados; asícomo el Proyecto de Ley de Transporte Te-rrestre, que flexibilizaría la autorización ad-ministrativa del transporte ligero.

De esta forma, se recalifican lasrentas de trabajo a rentas de la ac-tividad económica, según ha infor-mado el Registro de Economistas Ase-sores Fiscales (REAF-CGCCE). Estecolectivo alerta de que si se extien-de a toda España, un millón de so-cios de pymes tendrán que cambiarsu modo de tributar y pagarán mas.

El REAF-CGCCE, órgano especia-lizado del Consejo General de Colegios de Economistas, ha expresado su “indig-nación por las actuaciones del departamento de Gestión de Málaga”, que ha en-viado “de forma masiva” propuestas de liquidación por IVA e IRPF. Según esteorganismo, la actuación que venían realizando los socios de las empresas ha sidorefrendada en múltiples comprobaciones y por la doctrina de la Dirección Generalde Tributos (DGT). Para justificar su actuación, la AEAT ha argumentado una con-sulta de la DGT para un caso muy concreto, en el que se recalificaban las retri-buciones de rentas del trabajo a rentas procedentes de actividad económica.

De esta forma, Hacienda está enviando propuestas de liquidación por IVA,ya que el socio no declaraba por este impuesto al considerar que era un tra-bajador de la empresa; y por IRPF, al ajustar las rentas a las normas que lasdeterminan en actividades económicas.

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos

Al día

Bajo el peso de la ley

El poder del talento

Algo más que negocio

Innovando

Rincón de lectura

Normalmente, el problema es porque se utiliza lamisma estructura web de la página en español traduci-da a otros idiomas. Eso no es suficiente para el comer-cio electrónico. Por eso, la aseguradora Cesce, en su por-tal para pymes, ha querido aportar cinco claves para re-alizar un buen comercio electrónico internacional:

1. Tamaño del papel para imprimir: Por ejemplo, en Estados Uni-dos se mide en pulgadas: 8,5 ancho por 11 de alto.

2. Los símbolos de navegación: Las imágenes no siempre repre-sentan el mismo concepto en los diferentes mercados. Por ejemplo, vol-ver a la página de inicio de nuestra tienda online no se entenderá enFrancia o en países francófonos si lo tenemos simbolizado por una casa(“home” en inglés).

3. Los colores del diseño: Tendremos que evaluar si cumplen sufunción en los diferentes mercados. Los norteamericanos, por ejemplo,identifican el verde con frescura, salud e inexperiencia. En Irlanda esel color del nacionalismo. En los mercados de Oriente Próximo repre-senta lo sagrado.

4. Cuidado con las banderas: Las banderas simbolizan naciones nolenguas. Muchos clientes pueden sentirse ofendidos si identificamos suidioma con la bandera de otro país (por ejemplo, un norteamericano yuno del Reino Unido).

La mayoría de pymes exportadoras estánpreocupadas porque tienen una webpreparada para la exportación, pero noreciben pedidos de los clientes.

Al día en seguros

Primera plataforma derecambio alternativopara camionesEl Grupo J4 Europe y Groupama Seguroshan alcanzado un acuerdo de colaboraciónpara crear una plataforma de recambioalternativo homologado para la reparaciónde vehículos industriales.

A través de Groupama Truck Network, se ofre-cerá un servicio integral, que incluirá una gama com-pleta de piezas de recambio alternativo para carro-cería, iluminación y espejos.

Todas estas piezas contarán con la garantía delGrupo J4, fabricante de piezas alternativas, y su mar-ca Quality Trucks Components (QTC). Estos compo-nentes ya han sido incorporados a la base de datosde la herramienta de valoración Audatex y están dis-ponible para los peritos y la red de talleres.

37

Claves para que las pymesexportadoras triunfen con su web

38

Bajo el peso de la Ley

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

Todos sabemos que la gran ventaja de las llamadas socie-dades capitalistas (fundamentalmente la Sociedad Anónima yla Sociedad de Responsabilidad Limitada), es la limitación dela responsabilidad civil. Es decir, el patrimonio familiar y per-sonal de sus socios queda, en principio, incólume al resultadode la actividad de la sociedad. De este modo, si la sociedad de-viene en pérdidas, tan sólo responderá frente a los acreedorescon el capital social y no con el patrimonio de sus socios o ac-

Doctrina del levantamiento del velo en las sociedades

El hermetismo de la personajurídica respecto a la limitaciónde la responsabilidad lleva, enno pocas ocasiones, asituaciones de abuso de derechoo de fraude. Por eso, la doctrinadel levantamiento del velo se hadesarrollado para poderinvestigar y sancionar a las empresasque se extinguen para evitar pagar susdeudas y, posteriormente, los mismossocios constituyen otra sociedaddistinta o aquellas que se constituyencon fines ilícitos.

empresarial

EVITAR situaciones de FRAUDE

cionistas. En consecuencia, los so-cios solo “arriesgan” sus aporta-ciones sociales.

Sabido es también que estalimitación de la responsabilidad nose extiende de forma categórica alos administradores negligentes enla gestión de la sociedad. De hecho, éstos pueden llegar a res-ponder con todos sus bienes personales, en los supuestos pre-vistos en la Ley de Sociedad de Capital (LSC). En este sentido,el art. 236 LSC establece: “Los administradores de derecho o dehecho como tales, responderán frente a la sociedad, frente a lossocios y frente a los acreedores sociales, del daño que causenpor actos u omisiones contrarios a la ley o a los estatutos o porlos realizados incumpliendo los deberes inherentes al desempeñodel cargo”. En consecuencia, si concurre en una persona la con-dición de socio y administrador, podría responder frente a losacreedores de la sociedad con todos sus bienes, en los supues-tos establecidos en la LSC.

La Ley trata por igual a grandes empresas y a pymesSe ha criticado, no sin cierta razón, el régimen tan se-

vero de imputación de responsabilidad de los adminis-tradores sociales, que en muchos casos es objetiva y, ade-más, que este régimen sea el mismo para las grandes cor-poraciones, generalmente bajo la forma de sociedad anó-nima, y las pymes, cuya forma jurídica suele ser so-ciedades de responsabilidad limitada, que en la ma-yoría de los casos son pequeñas empresas familiareso incluso negocios individuales.

Por tanto, se puede decir que los socios no ad-ministradores de una sociedad, en principio, son los

únicos que no van a responder consus bienes personales o familiarespresentes o futuros, por las deu-das de la sociedad. Este es el prin-cipal fundamento de las socieda-des capitalistas y, sin duda, lo queha provocado su expansión, con

las consecuencias que esto conlleva en una economía de mer-cado como la nuestra.

Sin embargo, esta última afirmación también tiene sus ex-cepciones y es posible que los socios también puedan respon-der, en determinados casos, con sus bienes personales o fami-liares. Así, este hermetismo de la persona jurídica respecto a lalimitación de la responsabilidad lleva, en no pocas ocasiones, asituaciones de abuso de derecho o de fraude. Pensemos, por ejem-plo, en sociedades que se constituyen con fines ilícitos o en aque-llas que se extinguen para evitar pagar sus deudas y, posterior-mente, los mismos socios constituyen otra sociedad distinta.

Perseguir el abuso empresarialPara evitar o dar solución a estas situaciones frau-

dulentas, la jurisprudencia se ha visto obligada a elabo-rar la llamada doctrina del “levantamiento del velo” que,

como indica la sentencia del Tribunal Supremo de 29de junio de 2006, trata de evitar que el abuso de lapersonalidad jurídica pueda perjudicar intereses pú-blicos o privados, causar daño ajeno o burlar losderechos de los demás.

La doctrina pretende levantar ese velo deprotección que tienen determinadas personasjurídicas, para investigar la realidad queexiste en su interior, con la finalidad de evitarel fraude y la utilización de la personalidad,para obtener resultados antijurídicos enperjuicio de intereses públicos o privados

La jurisprudencia noestablece claramente en quécasos es necesario levantar elvelo empresarial

39Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura

40

Bajo el peso de la Ley

Editorial

Hablando claro

En busca de financiación

Más a fondo

In situ

Productos para Pymes

Al día

Bajo el peso de la Ley

El poder del talento

Algo más que negocio

Innovando

El rincón de lectura