1

CONGRESSO BRASILEIRO DO AÇO E EXPOAÇO 2011

JOSÉ SERGIO GABRIELLI DE AZEVEDO - PRESIDENTESÃO PAULO, 2 DE JUNHO DE 2011

2

AVISO

Estas apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia sobre condições futuras da economia, além do setor de atuação, do desempenho e dos resultados financeiros da Companhia, dentre outros. Os termos “antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos e incertezas previstos ou não pela Companhia e, consequentemente, não são garantias de resultados futuros da Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros. Os valores informados para 2011 em diante são estimativas ou metas.Estas apresentações possuem caráter meramente informativo, não constituindo uma oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários no Brasil ou em qualquer outra jurisdição e, portanto, não devem ser utilizadas como base para qualquer decisão de investimento.

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados reservas provadas que a Companhia tenha comprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais como descobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados.

Aviso aos Investidores Norte-Americanos:

3

DE UMA EMPRESA DE ABASTECIMENTO, A PETROBRAS TORNOU‐SE UMA EMPRESA INTEGRADA E EQUILIBRADA

2009 2014E 2020E

kbpd

110%

132%

Volume processadoProdução Demanda de derivados

124%

1980

13%

Produção em % do refino

A produção de petróleo e a demanda do mercado brasileiro, atualmente, ultrapassam a capacidade de refino

Em 2014, as exportações estão projetadas a alcançar quase 1 milhão bpd, mesmo enquanto a capacidade de refino está sendo expandida para atender a demanda de processamento da produção brasileira

2.7943.196

3.9502.3562.260

2.980

1.9331.791

1.971

1.0361.393

181

4

PRODUÇÃO CRESCENTE SUPORTADA POR DESCOBERTAS

Pre‐Salt

Produção Total da Petrobras (mil bpd)

241

12.131

Reservas Provadas 2002

14.913

Reservas Provadas 2005

15.986

Reservas Provadas 2010

5.000

Cessão onerosa

29.000‐31.000

Total de Recursos

Estimativas mais elevadas

9.600

Estimativas mais baixas

8.100

• 18º ano consecutivo de incorporação de novas reservas (229% em 2010)

• R/P = 18,4 anos (critério SPE)

1,078

1.8092.217

2.583

5.382

3.907

4,5% p.y. 7,6% Taxa Média de

Crescimento

... ...

Pontencial recuperável (Lula, Cernambi, Iara, Guará e Parque das Baleias)

Total de Reservas Petrobras (bln boe) ‐ SPE Critério

1.500 1.684 2.004

2.9803.950

274334

623

1.109

252

176

203

14416335

96101

128

120

22

2002 2005 2010 2014 2020Produção de Petróleo - Brasil Produção de Gás - Brasil Produção de Petróleo - Internacional Produção de Gás - Internacional

Pré-Sal

a.a.

1.078241

5

2.980

2.004

1200

1600

2000

2400

2800

2010 2011 2012 2013 2014

Cernambi (Iracema) TLD

15.000 bpd

Cernambi (Iracema) TLD

15.000 bpd

Guará TLDProdução Dinâmica

30.000 bpd

Guará TLDProdução Dinâmica

30.000 bpd

Mil bpd

Piloto de TupiCidade de Angra dos

Reis100.000 bpd

Piloto de TupiCidade de Angra dos

Reis100.000 bpd

Cachalote eBaleia Franca

FPSO Capixaba100.000 bpd

Cachalote eBaleia Franca

FPSO Capixaba100.000 bpd

Marlim SulSS P-56Module 3

100.000 bpd

Marlim SulSS P-56Module 3

100.000 bpd

JubarteFPSO P-57180.000 bpd

JubarteFPSO P-57180.000 bpd

Baleia AzulFPSO Cid. de

Anchieta100.000 bpd

Baleia AzulFPSO Cid. de

Anchieta100.000 bpd

RoncadorSS P-55Módulo 3

180.000 bpd

RoncadorSS P-55Módulo 3

180.000 bpd

Papa-Terra TLWP P-61 &FPSO P-63150.000 bpd

Papa-Terra TLWP P-61 &FPSO P-63150.000 bpd

Piloto de GuaráFPSO

120.000 bpd

Piloto de GuaráFPSO

120.000 bpd

Pré‐sal

Parque das Baleias

FPSO P-58180.000 bpd

Parque das Baleias

FPSO P-58180.000 bpd

Piloto de Lula NE FPSO

120.000 bpd

Piloto de Lula NE FPSO

120.000 bpd

Tiro/SidonFPSO

100.000 bpd

Tiro/SidonFPSO

100.000 bpd

Aruanã EWTCidade Rio das Ostras

15.000 bpd

Aruanã EWTCidade Rio das Ostras

15.000 bpd

Tiro TLDSS-11

30.000 bpd

Tiro TLDSS-11

30.000 bpd

MexilhãoMexilhão

AruanãFPSO

100.000 bpd

AruanãFPSO

100.000 bpd

GuaiamáFPSO

100.000 bpd

GuaiamáFPSO

100.000 bpd

Uruguá/TambaúFPSO Cidade de

Santos35.000bpd

Uruguá/TambaúFPSO Cidade de

Santos35.000bpd

Gás Natural

CRONOGRAMA DOS PRINCIPAIS PROJETOS DE2010‐2014

Óleo Intermediário/Pesado

4 TLDPré-sal4 TLDPré-sal

3 TLDPré-sal3 TLDPré-sal

2 TLDPré-sal2 TLDPré-sal

TLD = Teste de Longa Duração

Juruá/AraracangaJuruá/Araracanga

CanapuCanapu

Carimbé TLDP-48

24.000 bpd

Carimbé TLDP-48

24.000 bpd

CernambiFPSO

150.000 bpd

CernambiFPSO

150.000 bpd

Guará NorteFPSO

150.000 bpd

Guará NorteFPSO

150.000 bpd

RoncadorFPSO P-62 (Mod. 4)

100.000 bpd

RoncadorFPSO P-62 (Mod. 4)

100.000 bpdLula NE TLD30.000 bpd

Lula NE TLD30.000 bpd

Carioca TLD15.000 bpd

Carioca TLD15.000 bpd

Carioca NE TLD15.000 bpd

Carioca NE TLD15.000 bpd

6

60 %60 %materiaismateriais

20 %20 % Estrutura do CascoEstrutura do CascoAAçço e Perfiso e Perfis

40 %40 % MMááquinas e quinas e Equipamentos Equipamentos -- Navi peNavi peççasas

15 %15 % AdministraAdministraççãoão

25 %25 % Recursos HumanosRecursos Humanos

ESTRUTURA DE CUSTO DA INDÚSTRIA ‐ NAVIO PETROLEIRO

Fonte: Sinaval

7Fonte: Sinaval

0

10

20

30

40

50

60

70

80

Eisa

Bras

Fels

RioNa

ve

Enav

i‐Ren

ave

Mau

áST

X Bra

silAl

iança

Supe

rpes

aSR

DCa

ssind

úSã

o Migu

el

MAc

Laur

en O

il

Wils

on, S

ons

NAviS

hip

Detro

itTW

BIta

jaí

Rio Gr

ande

Atlân

tico S

ulIna

ce

Rio M

agua

ri

180

Rio de Janeiro

Fonte: Sinaval - Abril de 2010

São PauloSanta Catarina

Rio Grande do SulPernanbuco

Ceará

Pará

PERFIL DOS ESTALEIROS

• Estaleiros Nacionais ‐> 269 empreendimentos

• Incluindo:• * 14 Plataformas de Produção• 2 Jack‐up • 26 Navios do PROMEF 1• 23 Navios do PROMEF 2 • 39 Navios (EBN1 e EBN2)

Aço (m

il ton/an

o)

Capacidade dos Estaleiros

Fonte: Sinaval 2010 e Petrobras

* P-55; P-56 ;P-58 P-61 ;P-62; P-63; P-66; P-67; P-68; P-69; P-70; P-71; P-72; P-73

8

NOVAS EMBARCAÇÕES E AQUISIÇÃO DE NOVOS EQUIPAMENTOS

26 sondas contratadas, 28 a serem constru26 sondas contratadas, 28 a serem construíídas atdas atéé 20202020 ::o Até 2013: 13 sondas contratadas antes de 2008 e uma sonda realocada de uma operação

internacional *, + 12 novas sondas contratadas em 2008, através de licitação internacional;o 2013-2020: licitação em andamento, para contratar 28 sondas a serem construídas no Brasil.

EAS ganhou a licitação para o primeiro pacote - construção e afretamento de sete sondas de perfuração a serem construídas no Brasil

Recursos Críticos Situação Atual(Dez/10)

Plano de Entrega (a ser contratado)Valor Acumulado

2013 2015 2020

Sondas de perfuração com profundidade acima de 2.000 m 15 34 32 (1) 53 (2)

Embarcações especiais e de apoio 287 423 479 568

Plataformas de produção SS e FPSO 44 53 63 84

Outros (Jaqueta e TLWP) 79 81 83 85

Plataforma de Produção (FPSO)Sondas de PerfuraçãoBarco de apoio

(1) O contrato da sonda realocada de operação internacional acaba em 2015, sendo assim não é considerada no valor acumulado de 2020

(2) A demanda de longo prazo (2020) será ajustada conforme novas avaliações de demandas.

9

PROMEF

US$ 4,2 Bilhões

2010‐14

5

10

18

12

4

Cronograma de Entrega

3. Proporcionar aos estaleiros condições necessárias para garantir competitividade.

2. Alcançar nível mínimo de conteúdo nacional (65% ‐ 1ª fase, 70% 2ª fase)

1. Construir navios no Brasil.

Nota: navios a contratar 8 navios de Produtos

Fonte: Transpetro

(VLCC)

Promef 1 ‐ 23 navios Promef 2 – 26 navios

10

Classe de Navios Número de Navios Entrega

Escuros 40‐45.000 DWT 3

Navios emconstrução:previsão deentrega entre2011 e 2014.

EBN 1

Claros 40‐45.000 DWT 3

Escuros 30.000 DWT 2

Claros 30.000 DWT 2

Navios de bunker – AB<2.000 3

Navios de bunker – AB > 2.000 3

Gaseiros pressurizados 7.000 m3 3

Contratosassinados:previsão deentrega entre2013 e 2017.

EBN 2

Claros 60.000 a 80.000 DWT (5)Escuros 60.000 a 80.000 DWT(1) 6

Claros 40.000 a 45.000 DWT 4

Escuros 40.000 a 45.000 DWT 4

Escuros 18.000 DWT 2

Gaseiros – 12.000 m3 2

Gaseiros – 8.000 m3 2

EBN1 e EBN2

Fonte: Petrobras (AB-LO)

Total ‐ Escuros 12

Total ‐ Claros 14

Total ‐ Bunker 6

Total ‐ Gaseiros 7

39 navios

11

DEMANDAS DE MATERIAIS ‐ PLANO DE NEGÓCIOS 2010‐2014

Chapas de Aço 2 MM TonChapas

58.000 TonBarras de Aço

16.200 TonForjados

Demanda anual por SKU

74.000 TonFundidos

FundidosForjados

Barras de AçoTon

TonTon

Ton

SKU - Stock Keeping UnitFonte: Prominp

12

PRINCIPAIS DEMANDAS DE AÇO DA PETROBRAS

Plataformas

Aço Estrutural:ASTM

A‐131AH‐36/DH‐36/EH‐36

756.000 t

Embarcações de Apoio Grau AASTM: A‐131 AH‐32 AH‐36;EH‐32; EH‐36 282.776 t

Casco de NaviosGrande Porte

Grau AASTM: A‐131; AH‐32; AH‐36; EH‐32; EH‐36 600.000 t

SondasAço Estrutural:

ASTM: A‐131; AH‐36/DH‐36; EH‐37500.000 t

Equipamentos Carbono ‐ Liga ‐ Inox 502.384 t

Tubos de ConduçãoASTM ‐ A‐178 ; A‐179; A‐192;

A‐214; A‐106 ;A‐333 A‐335; API 5L gr. diversos

2.291.430 t

Tubos de Produção e Revestimento

API: 5CT; 5L; Cr‐13Super Duplex 746.340 t

Total 5.678.930 t

Item Especificação Demandas de aço2011‐2015 *

* Demanda de aço calculada, usando como referência o PN 2010-14

13

PRINCIPAIS DEMANDAS DE AÇO

Item Demanda anual por família

Válvulas 950.000 t

Bombas 19.200 t

Trocadores de Calor 4.100 t

Compressores 3.400 t

Demandas de equipamentos * (2010‐14)

Item Demanda anual por família

Parafusos 8,7 milhões un

Gaxetas 685 mil un

Demandas de componentes * (2010‐14)

Fonte: PROMINP

* Demanda de aço calculada, usando como referência o PN 2010-14

14

OS PETRÓLEOS NACIONAIS SÃO TRADICIONALMENTE MAIS ÁCIDOS QUE OS DE OUTRAS REGIÕES

Os Os óóleos produzidos no Prleos produzidos no Préé‐‐Sal serão mais difSal serão mais difííceis, pelo ceis, pelo alto teor de galto teor de gáás carbônico, als carbônico, aléém do sal.m do sal.

Resistência mecânica sem perda de flexibilidade

Resistência à CorrosãoTubos com alta

resistência ao colapso

• Corrosão por Cloretos e Oxigênio

• Corrosão pelo H2S• Biocorrosão (BRS)• Corrosão pelo CO2• Corrosão Bacteriológica

• Interação Corrosão‐Fadiga• Corrosão‐Erosão• Corrosão sob tensão• Fragilização pelo

Hidrogênio

Aços Martensíticose Supermartensíticos

Aço Carbono Tubos com costura Tubos sem costura

15

SIDERURGIA – CHAPAS DE AÇO CARBONOSIDERURGIA – CHAPAS DE AÇO CARBONO

Aço Carbono

Propriedades mecânicas elevadasResistente à corrosão por CO2 e H2SEspessuras até 40 mm;

Aços Martensíticos e Supermartensíticos

Elevado teor de CromoAplicação em tubos de produção de poços de petróleo e gás.

INDÚSTRIA DE TRANSFORMAÇÃOINDÚSTRIA DE TRANSFORMAÇÃO

Adequar as instalações para produção de tubos com costura com espessuras até 40 mm e com propriedades mecânicas elevadas;

Capacitação para a produção de tubos sem costura, fabricados em aços martensíticos e supermartensíticos, aplicados na produção de poços de petróleo e gás (Tubos OCTG).

DESAFIOS NA SELEÇÃO DE MATERIAIS NA INDÚSTRIA DO PETRÓLEO

1

2

3

4

16

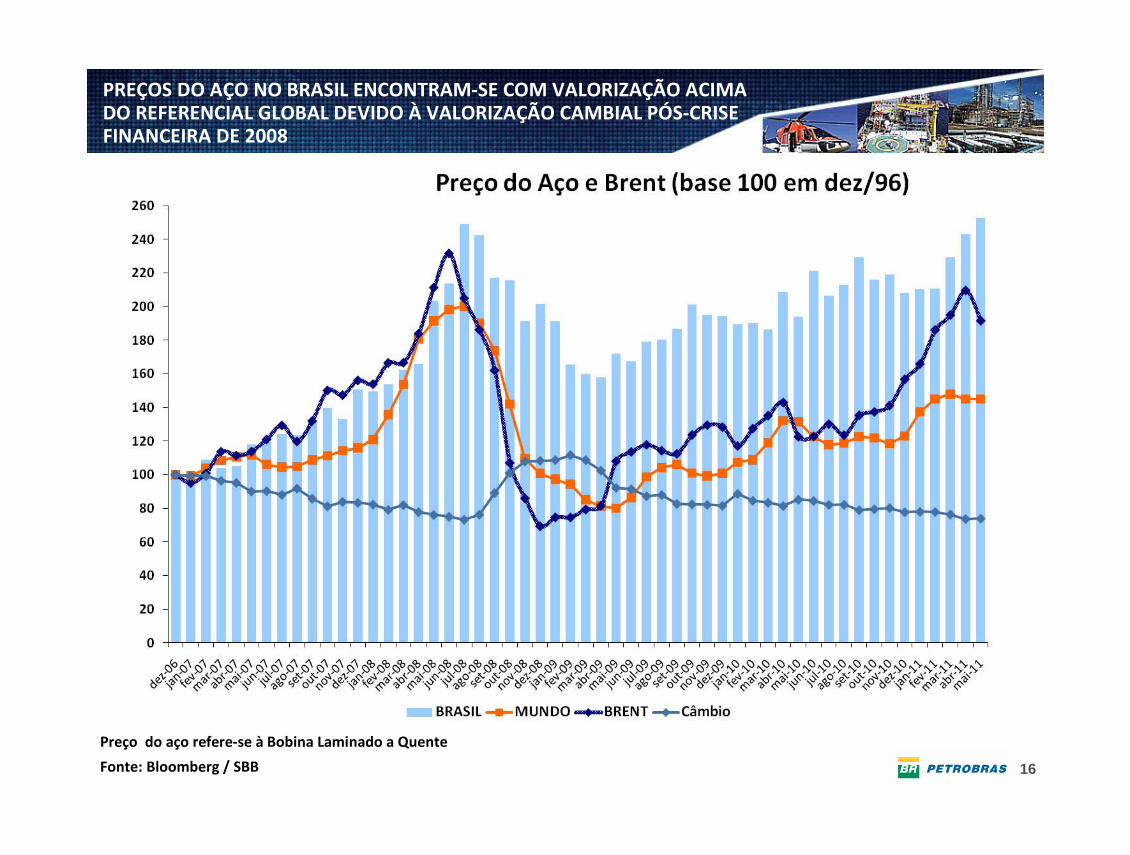

PREÇOS DO AÇO NO BRASIL ENCONTRAM‐SE COM VALORIZAÇÃO ACIMA DO REFERENCIAL GLOBAL DEVIDO À VALORIZAÇÃO CAMBIAL PÓS‐CRISE FINANCEIRA DE 2008

Fonte: Bloomberg / SBB

Preço do aço refere‐se à Bobina Laminado a Quente

17

Temas Estratégicos

DesafioAumentar o Conteúdo Local

TEMAS ESTRATÉGICOS

Sustentabilidade Competitividade

Segurança, Meio Ambientee Saúde

Desempenho Industrial

Política Fiscal

Financiamento Regulação

Estímulo a micro e pequenas empresas

Política Industrial

CapacidadeIndustrial

QualificaçãoProfissional

QualificaçãoTecnológica

Qualificação

E&P TM Abastecimento GP&Dutos IP&G Meio Ambiente Tecnologia

O conteúdo local é parte da avaliação da Agência Nacional de Petróleo

Carteira de Projetos do Prominp

18

DESAFIOS DE RECURSOS HUMANOS

2010 2011 2012 2013 2014 2015 2016200920082007

146 barcos de apoioNovas unidades de produção fixasPromef IIAfretamento de 19 naviosRefinaria Premium IIRefinaria Premium IReplanejamento COMPERJ e RNESTNovos projetos

Plano de negócios 2008 – 201228 Sondas de perfuração

212.638Novas Demandas

Plan.Neg. 2010-14

78.402ProfissionaisQualificados

Fonte: Prominp

19

Recommended