RelazioneAnnuale2016sullostatodia*uazioneesull’impa*odellepolicyper

startupePMIinnova8veStefanoFirpo

DGperlaPoli7caIndustriale,laCompe77vitàelePMI

Roma,13febbraio2017

Leevoluzioninorma8ve

2

Ilcamminofinquinelsegnodellacon7nuità

2012DLCrescita2.0loStartupActitaliano

2015DLInvestmentCompactPMIinnova8ve,nuovamodalitàdicos8tuzionestartup

LeggediBilancio2017rafforzamentoincen8viagliinves8men8inequity

3

• Cos8tuzioneonlineegratuita

• Accessogratuitoa#ItalyFron8ers

• EsonerodadiriQcameraliebolli

• Disciplinasocietariaflessibile

• Ripianamentoperditepiùfacile

• Nodisciplinasocietàdicomodo

• Disciplinadellavorosumisura

• Stockop8onework-for-equity

• Incen8viinves8mentoinequity

• Equitycrowdfunding

• Facilitazioniaccessoalcredito

• Supportoadhocdell’AgenziaICE

• Smart&StarteInvitaliaVentures

• ItaliaStartupVisa

Ilcamminofinquistrumen7emisuredisostegnoa?vi

Ilcamminod’orainpoilenovitàdellaLeggediBilancio2017ealtreinizia7ve

Creditod’impostaR&Selevatoal50%,ancheperextra-muros

Incen8viagliinves8men8eleva8al30%

Nuovamodalitàdicos8tuzioneesonerodaimpostadibollo

Rinnovosuper-ammortamento,introduzioneiper-ammortamentoperbenistrumentaliI4.0

«Startupsponsor»:cessioneperditestartupasocietàquotate

NuovovistoperchiinvesteinItaliaoltre1milione,500milainstartupinnova8ve

DigitalInnova8onHubeCompetenceCenter

ITAtecheAccelerateITinizia8vediCassaDeposi8ePres88

PianiIndividualidiRisparmio

5

DM17febbraio2016(cos8tuzione)eDM18ogobre2016(modifichesuccessive)Lestartupinnova8vepossonoredigerel’agocos8tu8voelesuesuccessivemodificheanchemedianteunapiagaformawebdedicata,u7lizzandounmodellostandard8pizzato,personalizzabile,efacendoricorsoallafirmadigitale.

L’u7lizzodellostrumentoègratuitoecara*erizzatodaunafortedisintermediazione,nonrichiedendonecessariamentel’interventodiprofessionis7(es.notaio).

LeggediBilancio2017:esonerodaimpostadibolloinfasedicos8tuzione

Unanuovamodalitàdicos8tuzioneonline,confirmadigitale,acostozero

6

#ItalyFron7ersèunapia*aformaonline,gratuitaeindoppialinguaperpromuoverelavisibilitàdellestartupePMIinnova8veversoinves7toriealtreimpreseinteressateafareinnovazioneaperta.

Ogniimpresahaunapaginadedicatacompostada:

• unaparterigida,conida7ufficialidelRegistroImprese;

• un’altrapersonalizzabile,mul8medialeecompilabilesubasevolontaria.Quileimpresepossonodescriverelostadiodisviluppodelprodogooservizioofferto,lecara*eris7chedelteamimprenditoriale,imerca8diinteresse,l’eventualeassociazioneaincubatoricer8fica8.A*raversol’inserimentoditretagautodescriQvipossonodescriverelapropriaa?vitàinmodopiùflessibileeprecisorispe*oaquantoconsen7todallacodificazioneAteco.

Unavetrinadigitale:#ItalyFron8erspercreareopportunitàdiopeninnova7on

7

LeggediBilancio2017:

• Stabilizzal’incen8vo,rendendolostru*urale:nonsarannopiùnecessaririnnoviannuali;

• Rafforzaearmonizzalealiquote:

• 19%→30%detrazioneIRPEFpergliinves7men7effe*ua7dapersonefisiche,

• 20%→30%deduzionedall’imponibileIRESpergliinves7men7dipersonegiuridichefinoa1,9milionidieuro.

• Te*omassimoperdetrazioneIrpef:500mila→1milionedieuro.

• Holdingperiod:2anni→3anni

• PerlePMIinnova7vevieneeliminataladis7nzionetra±7anni

Incen8viall’inves8mentopiùfor8alpassoconlebestprac7ceeuropee

8

LaleggediBilancio2017potenziaulteriormentelamisura:

• L’aliquotadell’incen7vo,inprecedenzaparial25%dellespeseincrementalirispe*oallamedia2012-14,èportataal50%.

• Estensionefinoal2020.

• Nonsussistepiùladifferenziazionedialiquotatraspeseintra/extra-murosefrapersonalequalificato/nonqualificato.

• Ilbeneficiofiscalemassimoinnalzatoda5a20milionidieuro.

Creditod’impostaR&Spremiarel’inves7mentoininnovazione

9

10

LaRelazioneAnnuale2016perunapolicydavveroevidence-based

LaRelazioneAnnualedelMinistroalParlamentosullepolicyasostegnodellestartupedellePMIinnova8veècuratadallaDirezioneGeneraleperlaPoli8caIndustriale,laCompe88vitàelePMIdelMinisterodelloSviluppoEconomico,conlacollaborazionedialtriufficidellostessoMinistero(SegreteriaTecnicadelMinistro,DirezioneGeneraleperilMercato).

Essaèperòfrugodiunlavorodicoordinamentomoltopiùampio…

11

LaRelazioneAnnuale2016unimponentelavorodisquadra

LaRelazione,dicuiinquestasedesipuòdaresolounbreveassaggio,accogliecontribu8,da8eanalisida20diverseorganizzazioni,tracui:

Panoramastartup

12

Unapolicysemprepiùradicatatrenddemograficial31dicembre2016

6.745startupinnova8ve+12%inseimesi+31%inunanno+112%indueanni

544937 1.172

1.5081.906

2.2842.630

3.1343.712

4.2494.665

5.1455.443

5.9426.363

6.745

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

mar-13 giu-13 set-13 dic-13 mar-14 giu-14 set-14 dic-14 mar-15 giu-15 set-15 dic-15 mar-16 giu-16 set-16 dic-16

13

Territori:chiavanzaechiinsegueida7al31dicembre2016

Lombardiaprimaregioneperpopolazione(22,5%deltotale),seguitadaEmilia-RomagnaeLazio.Milanoèlaprimaprovinciaitalianaasuperarele1.000startupinnova7ve.1. Milano(1.040,15%tot.naz.)2. Roma(572,8%)3. Torino(301,4%)

• Nord-ovest:30,7%• Nord-est:24,9%• Centro:21,4%• Mezzogiorno:23,1%

1.516

209

539159

17

416770

341

662

118320

164

43144

155

250

327

160

120

27

14

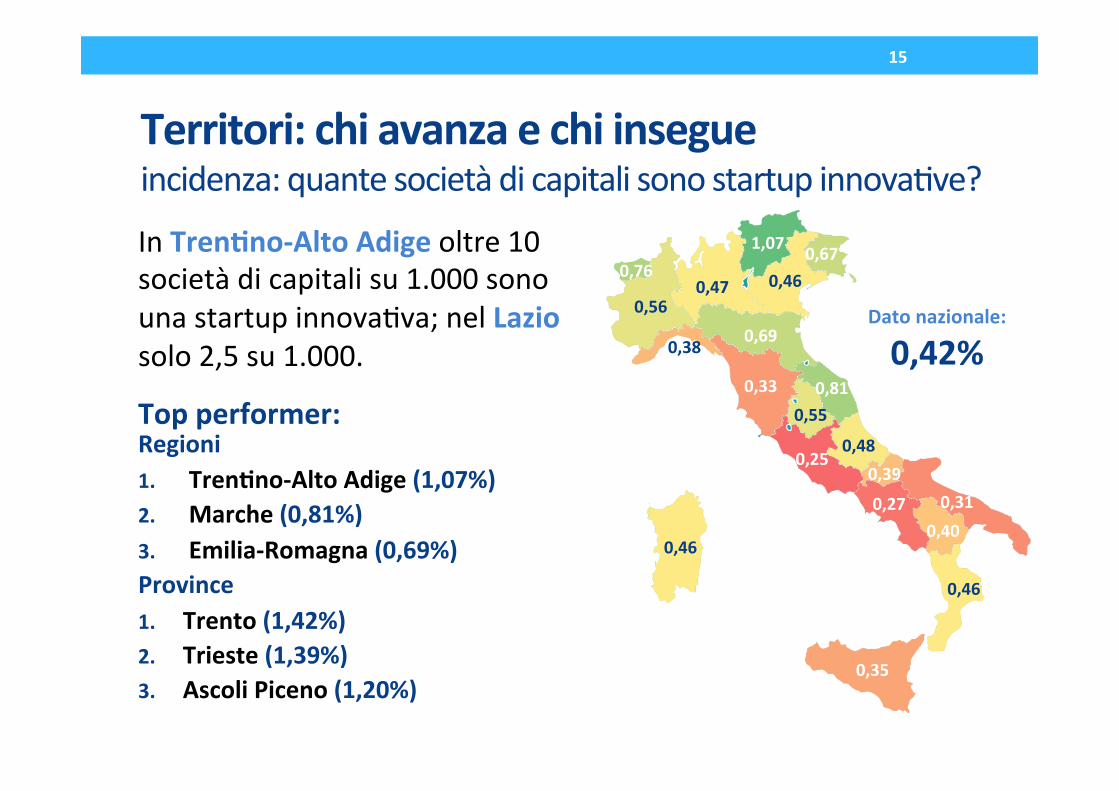

Territori:chiavanzaechiinsegueincidenza:quantesocietàdicapitalisonostartupinnova7ve?

Topperformer:Regioni1. Tren8no-AltoAdige(1,07%)2. Marche(0,81%)3. Emilia-Romagna(0,69%)Province1. Trento(1,42%)2. Trieste(1,39%)3. AscoliPiceno(1,20%)

InTren8no-AltoAdigeoltre10societàdicapitalisu1.000sonounastartupinnova7va;nelLaziosolo2,5su1.000.

0,47

1,07

0,460,67

0,76

0,560,69

0,33

0,25

0,550,81

0,48

0,270,40

0,46

0,31

0,35

0,46

0,38

0,39

Datonazionale:

0,42%

15

Distribuzioneeincidenzasegorialeprevalenzadise*oriinnova7vi(R&S,ICTedigitale)

Lo0,42%dellesocietàdicapitaliitalianeèunastartupinnova8va.

Inalcunisegorieconomicilestartuprappresentanounaquotamoltopiùelevata:

• Ricercaesviluppo:25,6%• Produzionesopware:8%• Manifaguriero:0,6%Granpartedellestartupinnova7veoperaneiservizi(75%);il18%nell’industria

41%

27%

7%

18%

5%2%

serviziinforma7caesojware

serviziR&Sea?vitàprofessionalietecniche

altriservizialleimprese

industriaecostruzioni

commercio

altro

16

Ilcapitaleumanodellestartupinnova8velaforzalavoroal30se*embre2016

Socistartup:25.622(media:4,12aimpresa)

Dipenden8:9.169(media:3,49aimpresa,traleimpreseconalmenoundipendente)

Totale:34.791+44,8%inunanno

Nel44,5%dellestartupèpresentealmenounsociodonna

(vs49,8%altresocietà)

Nel38,2%dellestartupalmenounsocioèunder-35(iltriplodellealtresocietà

dicapitali,13,4%)

Nel12,9%dellestartupèpresentealmenounsociostraniero

(vs10,5%altresocietà)

27.003

13.25315.581

18.78621.752

24.02826.481

29.31132.087

34.791

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

set-2014 dic-2014mar-2015giu-2015 set-2015 dic-2015mar-2016giu-2016 set-2016 dic-2016

17

U35

Chiinveste:moltoFamily&Friendsma«partecipazione»nontrascurabiledipersonegiuridiche

• 67%dellestartuphacomesocisolopersonefisiche• Il31%dellestartuphaalmenounapersonagiuridicacomesocio.• Oltreil70%de7eneunaquotainferioreaunterzodell’azienda.

• Il14%haunapartecipazionedimaggioranza.

• Traisocidellestartupinnova7vesicontano3.723personegiuridiche(14,1%ditu?isoci).

• Valoremediodellepartecipazioni:Personegiuridiche:31.700euro,personefisiche:7.600euro• Valorecomplessivodellepartecipazioni:Personegiuridiche:118mlneuro,personefisiche:171mlneuro

27%

67%

4%2%socipersonefisicheegiuridiche

socisolopersonefisiche

socisolopersonegiuridiche

n.d.

18

Indicatoridiperformance

19

Startup«dureamorire»iltassodisopravvivenzadellestartupinnova7ve

Iltassodiinnova7vità/rischiodovrebbetradursiinunaltotassodimortalitàdellestartup:leevidenzeregistrateneiprimiannidellapolicydiconoilcontrario.Startupinnova8vecessate(gen.2014–giu.2016):208(piùaltre102inliquidazione)

Tassodisopravvivenzaa3anni:95,1%

Possibilispiegazioni:

1. Selezioneall’entrata

2. Go-to-marketlento3. Effegodellemisure

Annodiavvio

Tassodisopravvivenzaperanno

2012 2013 2014 20152011 100,0 100,0 98,3 95,9

2012 99,8 98,0 95,1

2013 97,9 94,9

2014 98,0

20

Quantoinvestonolestartup?Assetintangibilieinves7men7ininnovazione

Ildatodis7n7vodellestartupinnova7veèiltassodiimmobilizzazionisull’a?vopatrimoniale:

Lestartupinnova7vemostranotassidicrescitadegliinves8men8significa8vamentepiùal8rispe*oallealtreimpresedinuovacos7tuzione,inpar7colareinassetintangibili:secondoBancad’Italia(2016),tralestartupinnova7velea?vitàimmateriali(R&S,marchi,breve?)hannounincidenzasull’a?vopatrimonialepiùelevatadioltre15pun8percentuali

21

29,4% 3,1% altresocietàdicapitalistartup vs

Quantofaguratolestartup?produzioneecapitalizzazioneDa8disponibiliperil60%dellestartupiscrigeal31/12/16(4.049)Produzionecomplessiva(bilanci2015):584mlneuro(+260mlnsul2014)Valoremediano:30milaeuroValoremedio:144milaeuro<300startupfagurano+500milaeuro

Startupinu8le:42,8%deltotale

Capitalecomplessivo:351mlndieuro(+93mlnsul2015)Valoremedio:52milaeuro

22

Businessinnova8visembranoavereundifficilego-to-market?

Quantoscalanolestartup?Ibilanci2015dellastartupcos7tuitenel2013

23

56,8%34,3%

5,5%3,4%

Valoredellaproduzione,bilanci2015

<100k€

tra100k€e500k€

tra500k€e1M€

>1M€

Lestartupcos7tuitenel2013(primoannodivigenzadellapolicy)fannoregistrare,neibilanci2015,ivaloridellaproduzionerappresenta7nelgraficoalato.

Questoèilcasodistudiopiùsignifica7vo,traquellia*ualmentedisponibili,perosservarecomecrescono,partendodazero,leimpresefigliedelloStartupAct,purinunlassoditempoancoracontenuto(2anni).

Il18dicembre2016oltre800impresehannopersoirequisi7anagraficidistartup:da7allamano,impresemediamentepiùgrandidellealtre.

Primadel«grandeesodo»,ilvaloredellaproduzionemedio(febbraio‘16→bilanci‘14;o*obre‘16→bilanci‘15)erainaumento:segnoche,nelperiododipermanenzanellasezionespeciale,lestartupcrescono.

24

2.721

2.652

3.198

1.627

2.419

2.322

593

1.008

974

137

278

249

0 500 1.000 1.500 2.000 2.500 3.000 3.500

feb.2016

o*.2016

feb.2017

feb.2016

o*.2016

feb.2017

feb.2016

o*.2016

feb.2017

feb.2016

o*.2016

feb.2017

noda7

men

odi€100k

tra€100ke

€500k

oltre€500k

Totalestartupinnova8vepervaloredellaproduzione:3fasi

Startupchescalano?dinamichedicrescitaealternanzagenerazionale

LePMIinnova8veinizianoaspiccareilvolo?unaprima,visibilecrescita

Al30giugno2016lePMIinnova8veerano204.Oggi,13febbraio,sono434(+113%).

Carageris8che:

• PrincipalmentelocalizzatenelNord-ovest(108inLombardia).

• 60hannounvaloredellaproduzionesuperiorea5milionidieuro.

• 124hannotu?e3irequisi7diinnova7vitàprevis7dallalegge.

49

101

145204

268

411

0

50

100

150

200

250

300

350

400

450

set-15 dic-15 mar-16 giu-16 set-16 feb-17

25

DastartupaPMIinnova8vailpercorsoidealeperlestartupmature

LePMIinnova7venonhannolimi7dietà(piùanziana:1926).Ben196sisonocos8tuitedal2010inavan7:diesse,119sisonoiscrigecomePMIinnova8vatradicembre2016efebbraio2017.

PressochéintuQicasisitragadiex-startupinnova8vepassateincon&nuitàdaunasezionespecialeall’altra.

Giàal30giugno2016risultavano49startupinnova7vediventatePMIinnova7ve(circa1PMIinnova7vasu4).

26

Irisulta8dellemisure

27

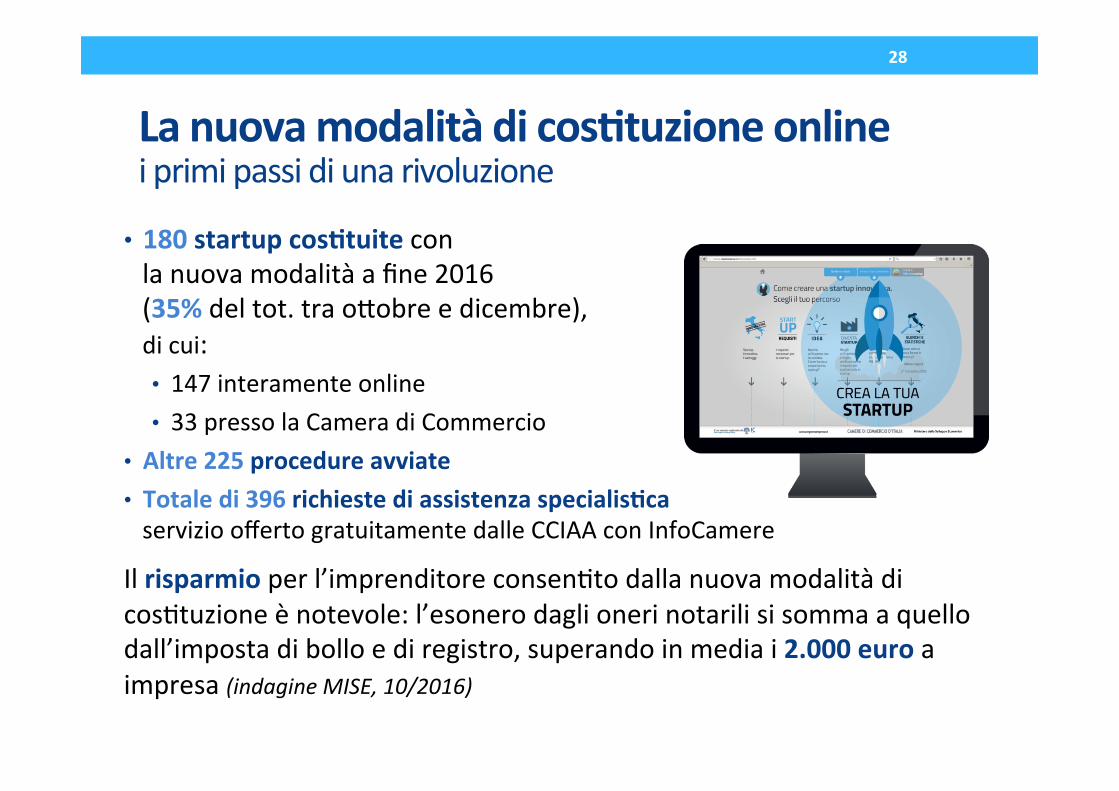

• 180startupcos8tuiteconlanuovamodalitàafine2016(35%deltot.trao*obreedicembre),dicui:• 147interamenteonline• 33pressolaCameradiCommercio

• Altre225procedureavviate• Totaledi396richiestediassistenzaspecialis8caserviziooffertogratuitamentedalleCCIAAconInfoCamere

Ilrisparmioperl’imprenditoreconsen7todallanuovamodalitàdicos7tuzioneènotevole:l’esonerodaglionerinotarilisisommaaquellodall’impostadibolloediregistro,superandoinmediai2.000euroaimpresa(indagineMISE,10/2016)

Lanuovamodalitàdicos8tuzioneonlineiprimipassidiunarivoluzione

28

LestartupeilFondodiGaranziaperlePMIunalevafinanziariachefunziona

• 357milionidieuroTotalefinanziamen8facilita8al31/12/2016+50milionisolonel4°trimestre2016

• 1.117startupinnova8vehannoo*enutounfinanziamentobancariocongaranziadelFGPMI.

• Pres88congaranziaeroga8:1.653• 90%inregolareammortamento,• 9%giàres7tui7,• solo9(0,5%)insofferenza,vs8,7%«startup»≤3anni

29

L’accessoalFondodiGaranziaperlePMIforteildualismoNord-Sud

• Maggioranzadeipres77(442)eroga7inLombardia,seguitadaEmilia-Romagna,VenetoePiemonte

• Valoremedio:spiccal’Abruzzo(534milaeuroper24operazioni).Lombardiain4°posizione(278milaeuro),sopralamedianazionale(213milaeuro)

• LaToscanaspiccaperunlivellomediodelfinanziamentomoltobassoeperloscarsou7lizzodelFCG(obbligodicontrogaranzia)

30,8% 30,1%

21,9% 21,3% 21,2% 20,8%19,2%

16,6% 15,6%13,0% 11,9% 11,0% 10,7% 9,6% 8,9% 8,1% 7,7% 7,3%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

30

RapportotrastartupbeneficiariedelFCGetotalestartup

Gliincen8viagliinves8men8inequityda7fiscali2014:interessan7…maobsole7

Dada7Irpef/Ires2015risultachenel2014(su3.134startupafineanno):• 515startuphannoricevutouninves7mento

agevolatodire*ooindire*odapersonefisiche(2013:338startup,+52,4%)

• 187startuphannoricevutouninves7mentoagevolatodire*ooindire*odapersonegiuridiche(2013:126startup,+48,4%)

Totaleinves8mentoagevolato:51mlneuro

• Dapersonefisiche:32,8mlneuro(2013:14,5mln,+126%)• Dapersonegiuridiche:18,2mlneuro(2013:13,7mln,+32,8%)

31

Gliincen8viagliinves8men8inequitychiliu7lizzaeinqualemisura(da72014)

1.408personefisicheInves8mentomedio:24milaeuroapersona

DetrazioneIRPEF:4.700europercontribuente,

6,6mlneurototali

256personegiuridicheInves8mentomedio:69milaeuroasocietà

DeduzioneIRES:14.200europercontribuente,

3,6mlneurototali

32

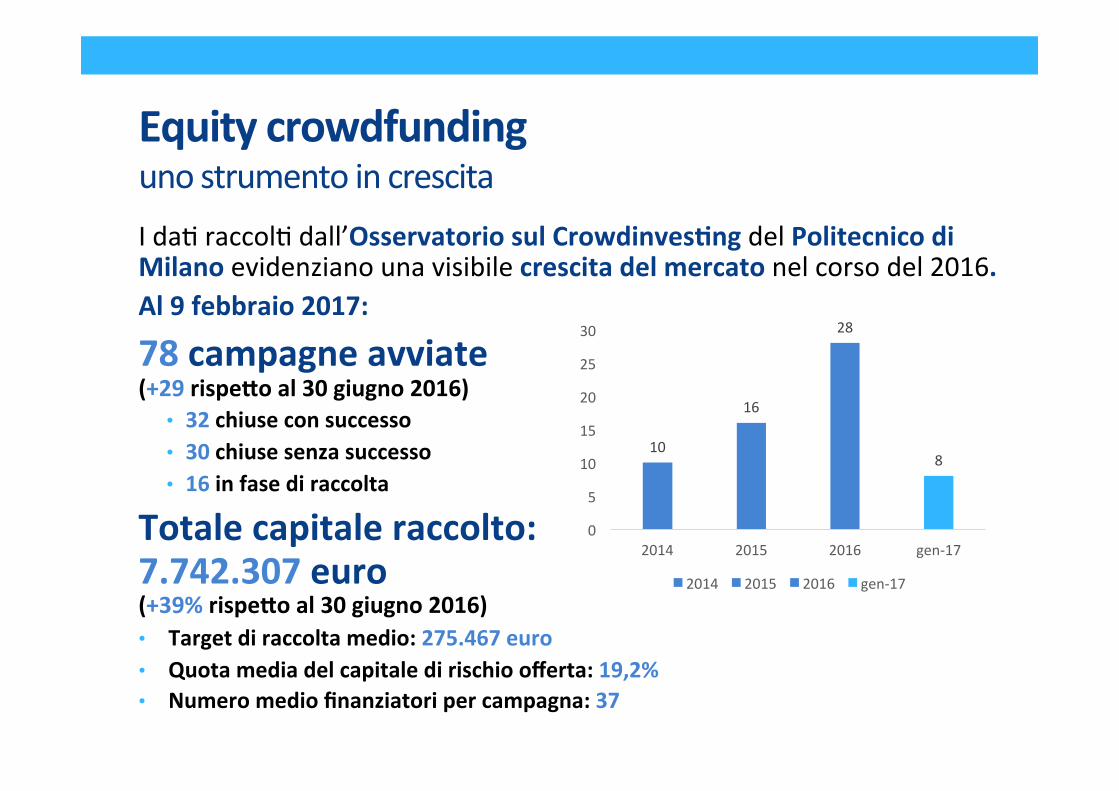

EquitycrowdfundingunostrumentoincrescitaIda7raccol7dall’OsservatoriosulCrowdinves8ngdelPolitecnicodiMilanoevidenzianounavisibilecrescitadelmercatonelcorsodel2016.Al9febbraio2017:78campagneavviate(+29rispegoal30giugno2016)

• 32chiuseconsuccesso • 30chiusesenzasuccesso• 16infasediraccolta

Totalecapitaleraccolto:7.742.307euro(+39%rispegoal30giugno2016)• Targetdiraccoltamedio:275.467euro• Quotamediadelcapitaledirischioofferta:19,2%• Numeromediofinanziatoripercampagna:37

10

16

28

8

0

5

10

15

20

25

30

2014 2015 2016 gen-17

2014 2015 2016 gen-17

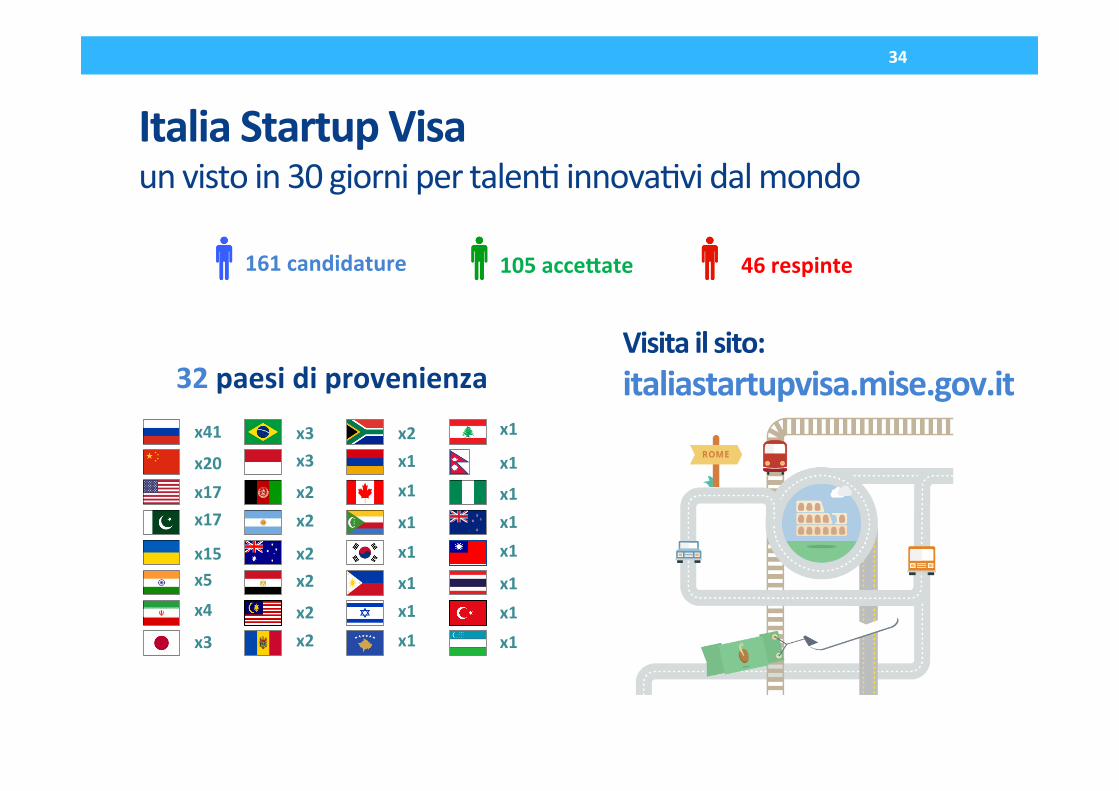

ItaliaStartupVisaunvistoin30giornipertalen7innova7vidalmondo

105accegate 46respinte161candidature

32paesidiprovenienza

34

Visitailsito:italiastartupvisa.mise.gov.it

x1

x1

x1

x1

x1

x1

x1

x1

x1

x1

x1

x2

x20

x3

x5

x4

x17

x41

x17

x15

x1

x1

x1

x1

x2x2

x2x2

x3x3

x2x2

Temididiscussione

35

IlVCinItalia:lenta,mapursemprecrescitas7amocogliendoilproblema?Gliinves7men7nel2015:74mlnRapportoAIFI101mlnRapportoIBAN(dicui24,5mis7VC/BA,22soloBA)147mlnOsservatorioStartupHi-techPoliMI

Gliinves7men7nel2016:217mln(dicui35dall’estero)OsservatorioPoliMIDal2017:• IPIRaiuteranno?

• Comes8molareancheilCVC?• Lenuoveinizia8vediCDP?

• Soloproblemadioffertadicapitali?

36

VCraccoltoinEuropa,inmld€(2016)

Ida8sullepartecipazionidipersonefisicheegiuridichecisuggerisconocheesisteunaplatea«nascosta»dibusinessangelediimpresecheinvestonoincapitaledirischio,nonrilevatadallemisurazionidisegore.(Cerved2016)

0,0

0,1

0,2

0,2

0,4

0,6

0,8

1,6

2,0

2,7

2,7

3,2

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

Portogallo

Austria

Italia

Belgio

PaesiBassi

Spagna

Svizzera

Svezia

Germania

Francia

Israele

UK

Piccoliunicornicresconostartupdisuccessonel2016

€23milioni €16milioni €12milioni

Nelcorsodel2016,alcunestartupitaliane(lamaggiorpartedellequaligià“startupinnova8ve”)hannoraccoltoinves8men8peroltre5milionidieuro:

€10milioni €8,7milioni

€8,7milioni €8milioni €7,5milioni €6,5milioni €6milioni

Esefosseunproblemadidomanda?rime*ereafuocoildiba?to:daicapitalialgo-to-marketIlbassovaloremedianodellaproduzioneindicacomepermoltestartupl’accessoalmercatosialentoedifficile.Unfa*oredeterminantespessotrascuratoneldiba?tonazionalecompressosultemadelVC,varicercatodallatodelladomanda.Inpar7colare,qualèladomandadiinnovazioneespressada:• grandiaziendeitaliane?Medieimpreseesportatrici?• PubblicaAmministrazione?• consumatori?Qualiifrenialivellomicro(culturamanageriale,prevalenzadimodellidiclosedinnova;on,mancanzadiinfrastru*urediaccelerazione)emacro(risorsePA,potered’acquistoeinves7men7delleimprese)?

Comeinnescareladomandadiinnovazione?

38

L’informazionesullapolicy:problemidicircolazione?La«cacciaallestartup»QuantestartupequantePMI«innova8ve»potenziali?Nelmarzo2016,unarilevazioneMISE-InfoCamerehaindividuato:4.969potenzialistartup(x2)e23.598potenzialiPMIinnova8ve(x100).IlMISEhainviatounacomunicazioneatu*elepotenzialistartupePMIinnova7ve:dallerisposteèemersochemoltediquesteimpresenonsapevanodell’esistenzadellanorma8vaspeciale.

Dachivienetrasmessal’informazionesullapolicy?Dovesipuòmigliorare?(#StartupSurvey2016)

39

60,2

37,3

22,416,2 15,5 15,3 14,7 12,1 11,3 11,1

7,215,9

Commercialis860,2%dellestartup

Associazioniimprenditoriali(11,1%),università(7,2%)

DirezioneGeneraleperlaPoli7caIndustriale,laCompe77vitàelePMI

Permaggioriinformazioni:[email protected]

(dal2012oltre3.000rispostediassistenzatecnica)

40

Recommended