Sistema de emisión electrónica de

comprobantes de pago

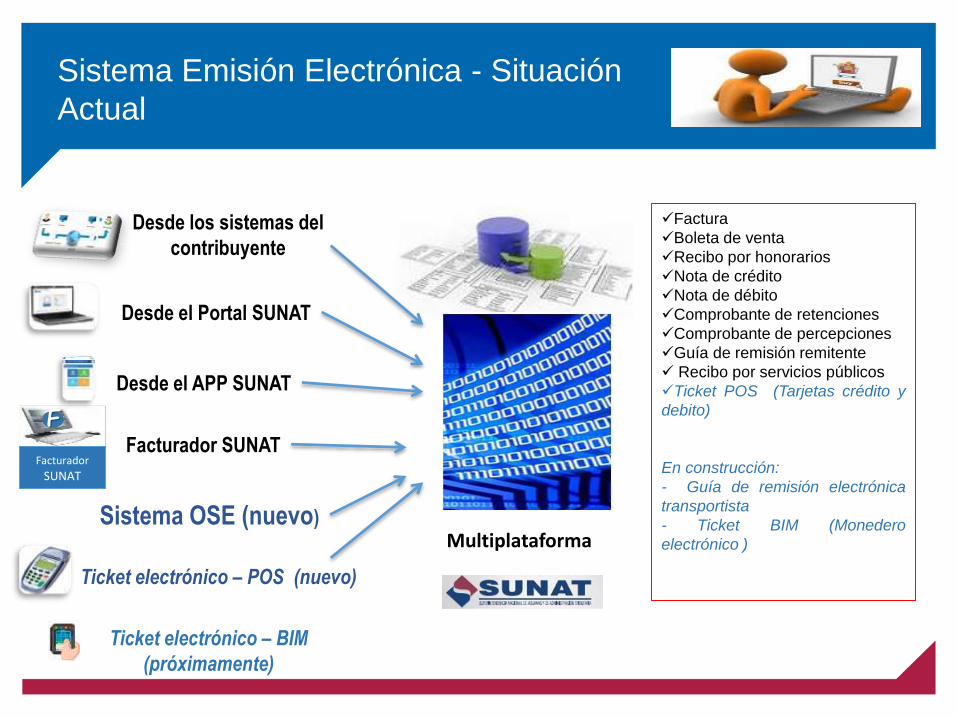

Sistema Emisión Electrónica - Situación

Actual

F

Facturador

SUNAT

Desde los sistemas del

contribuyente

Desde el APP SUNAT

Desde el Portal SUNAT

Facturador SUNAT

Ticket electrónico – POS (nuevo)

Multiplataforma

Factura

Boleta de venta

Recibo por honorarios

Nota de crédito

Nota de débito

Comprobante de retenciones

Comprobante de percepciones

Guía de remisión remitente

Recibo por servicios públicos

Ticket POS (Tarjetas crédito y

debito)

En construcción:

- Guía de remisión electrónica

transportista

- Ticket BIM (Monedero

electrónico )

Sistema OSE (nuevo)

Ticket electrónico – BIM

(próximamente)

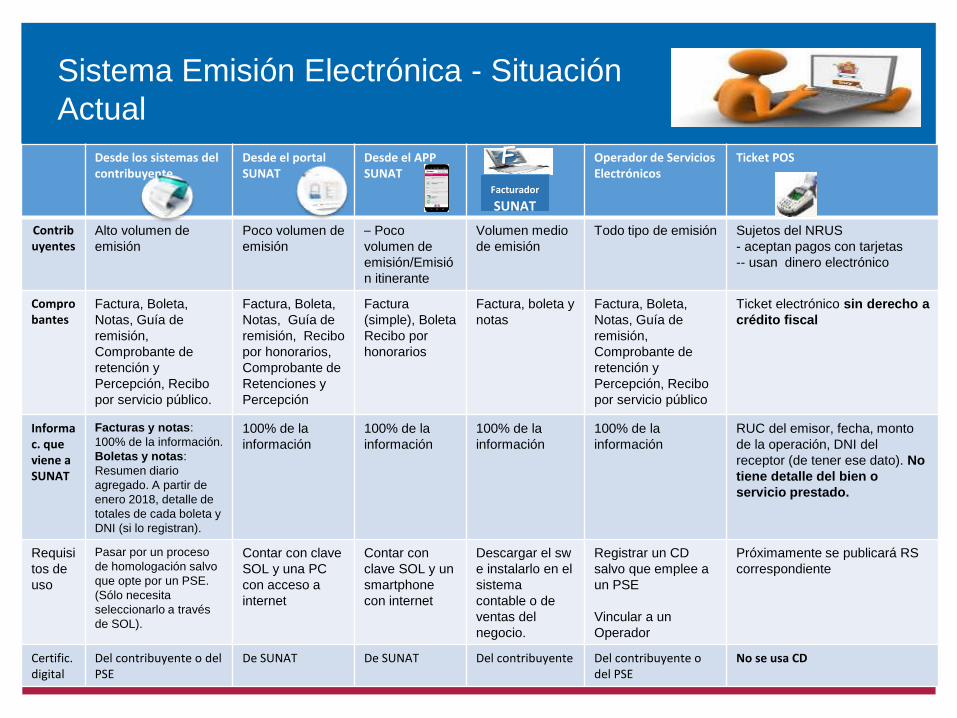

Facturas

Boletas de Venta

Nota de crédito

Nota de débito

Guía de remisión electrónica

Comprobante de retenciones

Comprobante de percepciones

Recibos Servicios Públicos

Desde los sistemas del contribuyente

Desde el portal SUNAT

Desde el APP SUNAT

Operador de Servicios Electrónicos

Ticket POS

Contribuyentes

Alto volumen de

emisión

Poco volumen de

emisión

– Poco

volumen de

emisión/Emisió

n itinerante

Volumen medio

de emisión

Todo tipo de emisión Sujetos del NRUS

- aceptan pagos con tarjetas

-- usan dinero electrónico

Comprobantes

Factura, Boleta,

Notas, Guía de

remisión,

Comprobante de

retención y

Percepción, Recibo

por servicio público.

Factura, Boleta,

Notas, Guía de

remisión, Recibo

por honorarios,

Comprobante de

Retenciones y

Percepción

Factura

(simple), Boleta

Recibo por

honorarios

Factura, boleta y

notas

Factura, Boleta,

Notas, Guía de

remisión,

Comprobante de

retención y

Percepción, Recibo

por servicio público

Ticket electrónico sin derecho a

crédito fiscal

Informac. que viene a SUNAT

Facturas y notas:

100% de la información.

Boletas y notas:

Resumen diario

agregado. A partir de

enero 2018, detalle de

totales de cada boleta y

DNI (si lo registran).

100% de la

información

100% de la

información

100% de la

información

100% de la

información

RUC del emisor, fecha, monto

de la operación, DNI del

receptor (de tener ese dato). No

tiene detalle del bien o

servicio prestado.

Requisi

tos de

uso

Pasar por un proceso

de homologación salvo

que opte por un PSE.

(Sólo necesita

seleccionarlo a través

de SOL).

Contar con clave

SOL y una PC

con acceso a

internet

Contar con

clave SOL y un

smartphone

con internet

Descargar el sw

e instalarlo en el

sistema

contable o de

ventas del

negocio.

Registrar un CD

salvo que emplee a

un PSE

Vincular a un

Operador

Próximamente se publicará RS

correspondiente

Certific. digital

Del contribuyente o del PSE

De SUNAT De SUNAT Del contribuyente Del contribuyente odel PSE

No se usa CD

FFacturador

SUNAT

Sistema Emisión Electrónica - Situación

Actual

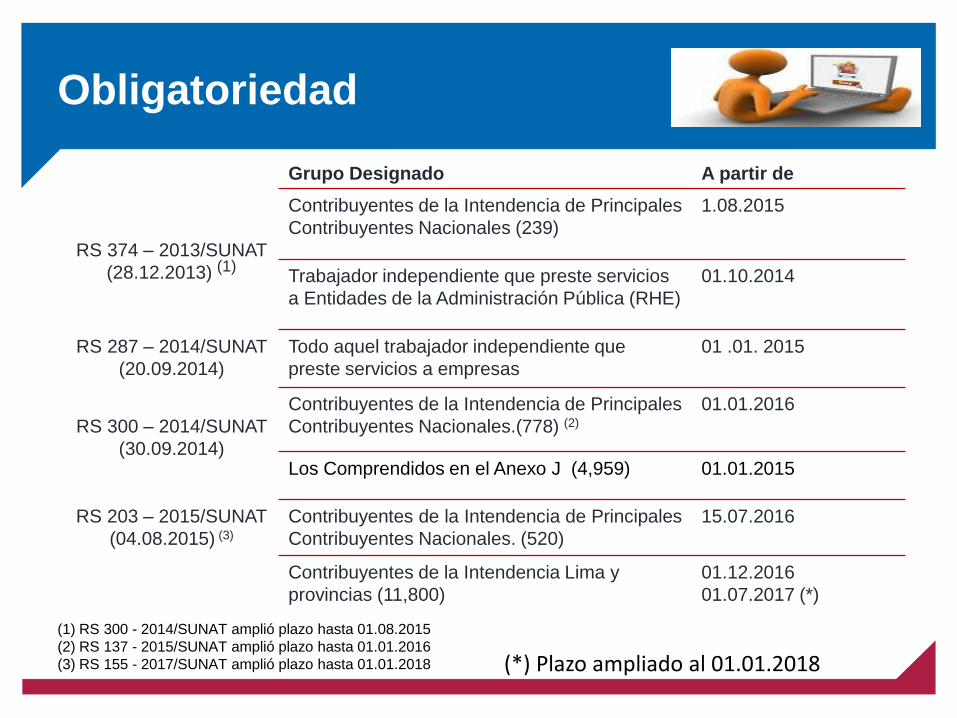

Obligatoriedad

Grupo Designado A partir de

RS 374 – 2013/SUNAT

(28.12.2013) (1)

Contribuyentes de la Intendencia de Principales

Contribuyentes Nacionales (239)

1.08.2015

Trabajador independiente que preste servicios

a Entidades de la Administración Pública (RHE)

01.10.2014

RS 287 – 2014/SUNAT

(20.09.2014)

Todo aquel trabajador independiente que

preste servicios a empresas

01 .01. 2015

RS 300 – 2014/SUNAT

(30.09.2014)

Contribuyentes de la Intendencia de Principales

Contribuyentes Nacionales.(778) (2)

01.01.2016

Los Comprendidos en el Anexo J (4,959) 01.01.2015

RS 203 – 2015/SUNAT

(04.08.2015) (3)

Contribuyentes de la Intendencia de Principales

Contribuyentes Nacionales. (520)

15.07.2016

Contribuyentes de la Intendencia Lima y

provincias (11,800)

01.12.2016

01.07.2017 (*)

(1) RS 300 - 2014/SUNAT amplió plazo hasta 01.08.2015

(2) RS 137 - 2015/SUNAT amplió plazo hasta 01.01.2016

(3) RS 155 - 2017/SUNAT amplió plazo hasta 01.01.2018 (*) Plazo ampliado al 01.01.2018

Obligatoriedad

Grupo Designado A partir de

RS 246– 2016/SUNAT

(06.08.2016)

Designan Emisores Electrónicos del SEE, para un

mayor control sobre sus operaciones (2,484).

01.01.2017

RS 246 – 2016/SUNAT

(30.09.2016)

Contribuyentes con las siguientes “conductas” (1):

- Afectación en el RUC a Concepto (Tributo) con

baja de oficio

- Afectación en el RUC a Concepto (Tributo) al

reactivar RUC con baja de oficio.

Vigente a partir del

01 .01. 2017 /

desde que ocurra

la conducta.

RS 238 – 2016/SUNAT

(30.12.2016)

Designan Nuevos Emisores Electrónicos SEE de

Facturas, Boletas y Notas(1):

Agentes de percepción

01.07.2017

DEROGADA

RS 123 – 2017/SUNAT

(15.05.2017)

Contribuyentes bajo el siguiente “supuesto” (1):

- Brinde servicio de arrendamiento (sub) de Bs.

Inmuebles situados en el país que emita factura

respecto a dicha operación

A partir del

01.07.2017 /

desde que ocurra

el supuesto

(1) Se verifico que no realizaban actividades generadoras de obligaciones tributarias.

(2) Derogada por la RS 155- 2017/SUNAT

Obligatoriedad

RS 155– 2017/SUNAT

(28.06.2017)

Siempre que al 29.06.2017 no tenga la calidad de

Emisor Electrónico SEE

Grupo Designado A partir de

- Agentes de Retención y Percepción del IGV al

30.06.2017

- Principales Contribuyentes Nacionales

- Anexo I - RS 155-2017/SUNAT

01.01.2018

Anexo II - RS 155-2017/SUNAT 01.05.2018

Anexo III - RS 155-2017/SUNAT 01.08.2018

Anexo IV - RS 155-2017/SUNAT 01.11.2018

Obligatoriedad

RS 155– 2017/SUNAT

(28.06.2017)

Siempre que al 29.06.2017 no tenga la calidad de

Emisor Electrónico SEE

Todos los años, desde el 2017, designaciones

automáticas

Grupo Designado A partir de

Realicen exportaciones anuales por un monto

igual o mayor a 75 UIT

- Casilla 127 del PDT 621 de enero a diciembre.

- Rectificatorias surtan efecto hasta 30 de abril

del año siguiente.

- UIT vigente del año que se evalúa.

01 de noviembre

del año siguiente.

Obtengan ingresos anuales por un monto igual o

mayor a 150 UIT

- Se considera como ingreso anual el mayor

monto de un cuadro comparativo entre DJ

Mensuales y la DJ Anual del año que se evalua.

- Rectificatorias surtan efecto hasta 30 de abril

del año siguiente

- UIT vigente del año que se evalúa.

01 de noviembre

del año siguiente.

Obligatoriedad

RS 155– 2017/SUNAT

(28.06.2017)

Siempre que al 29.06.2017 no tenga la calidad de

Emisor Electrónico SEE

Todos los años, desde el 2018, designaciones

automáticas a sujetos que se inscriban en el

RUC.

Grupo Designado

A partir de

- Acogidos al MYPE Tributario o RER o ingresado

al Reg. General, con ocasión de la presentación

de su DJ Mensual de inicio de actividades, o

- De no presentar DJ Mensuales, comunico como

tributo afecto alguno de los referidos regímenes.

Primer día

calendario del

tercer mes

siguiente al mes

de su inscripción.

Proceso de Incorporación al

SEE

Se da por dos situaciones:

Por designación de SUNAT

En la fecha que indique la resolución, la que indicará si se asigna dicha

calidad respecto de todas o parte de sus operaciones y, si pueden usar,

indistintamente, cualquiera de los sistemas comprendidos en el SEE.

A elección del Contribuyente

SEE – del contribuyente: A partir del día calendario siguiente de notificada

la resolución que resuelve la solicitud de incorporación

SEE- portal: el día calendario en que se emita la primera factura o boleta

de venta electrónica

SEE – OSE : a partir del día calendario siguiente de seleccionar la opción

correspondiente en SOL.

Contingencia (art. 4° RS 300-2014/SUNAT)

• Sujeto obligado, que por causas no imputables, se vea impedido de

emitir los comprobantes de pago electrónico, puede utilizar los

comprobantes impresos por imprenta autorizada.

• Deberá proporcionar la información de dichos documento en el

RESUMEN de COMPROBANTES IMPRESOS. Anexo 11 de la RS

097 – 2012/SUNAT y modificatorias.

• Archivo plano que debe ser registrado a través de la opción prevista

en SOL.

• Plazo: en la fecha de emisión o hasta el sétimo día calendario,

contado desde el día siguiente a su emisión.

• Forma de envío: Anexo 6 RS – 097-2012/SUNAT y modificatorias

Plazo excepcional(art. 4°-A RS 300-2014/SUNAT y modificatoria)

Los sujetos obligados, podrán continuar usando comprobantes impresos,

cuando:

a) La implementación de la emisión electrónica se encuentre supeditada a la

implementación y/o adecuación de sistemas informáticos de gestión

comercial. En este caso, deberá presentar un escrito acreditando tal

situación

b) En caso de entidades publicas, cuando por aplicación de las normas de

contratación del Estado, no se cuente con proveedor del servicio.

c) En caso de reorganización de sociedades. En este caso, se debe

acreditar con copia del acta del acuerdo correspondiente

En los tres casos, se podrá continuar utilizando formato físico, por un plazo de

6 meses contados desde la fecha de asignación.

Obligación: Deberá presentar el Resumen de Comprobantes impresos

SEE Del ContribuyenteR.S. 097-2012/SUNAT y

modificatorias

Conceptos y características

SEE del contribuyente: Regulación que permite a los contribuyentes

emitir de manera electrónica, desde sus sistemas (propios o tercerizados)

comprobantes de pago, notas, guía de remisión y comprobantes de

retención y percepción, con valor tributario, siempre que se cumpla con los

requisitos y condiciones establecidas por la RS 097 -2012/SUNAT y

modificatorias. No es un aplicativo de SUNAT.

CARACTERISTICAS

- Contribuyente debe pasar por un proceso de homologación para emitir

de manera electrónica

- Numeración alfanumérica, gestionada por el emisor.

- No solicita autorización de rangos de numeración

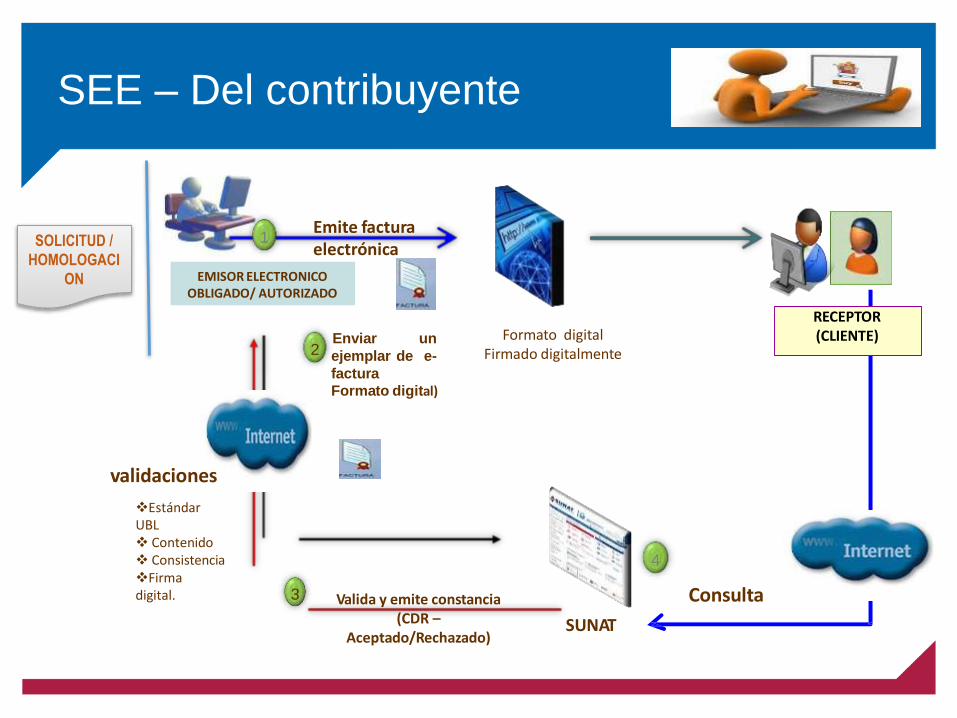

SEE – Del contribuyente

EMISOR ELECTRONICOOBLIGADO/ AUTORIZADO

Emite facturaelectrónica

Formato digitalFirmado digitalmente

1

Consulta

4

RECEPTOR(CLIENTE)

Valida y emite constancia(CDR –

Aceptado/Rechazado)

3

SUNAT

Enviar un

ejemplar de e-

factura

Formato digital)

validaciones

EstándarUBL Contenido ConsistenciaFirmadigital.

2

SOLICITUD /

HOMOLOGACI

ON

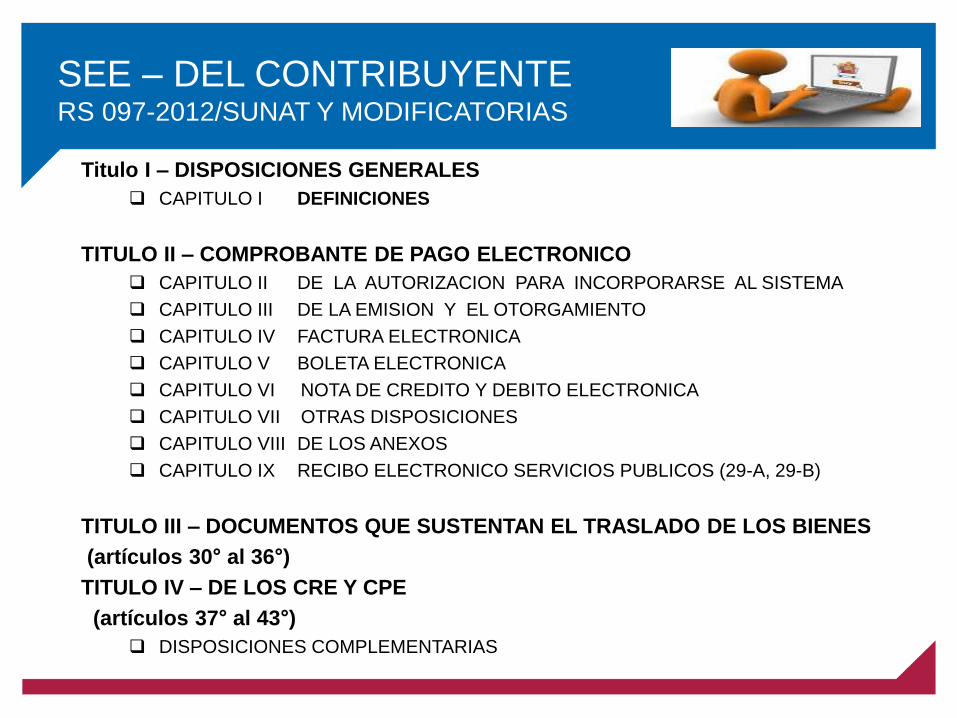

SEE – DEL CONTRIBUYENTERS 097-2012/SUNAT Y MODIFICATORIAS

Titulo I – DISPOSICIONES GENERALES

CAPITULO I DEFINICIONES

TITULO II – COMPROBANTE DE PAGO ELECTRONICO

CAPITULO II DE LA AUTORIZACION PARA INCORPORARSE AL SISTEMA

CAPITULO III DE LA EMISION Y EL OTORGAMIENTO

CAPITULO IV FACTURA ELECTRONICA

CAPITULO V BOLETA ELECTRONICA

CAPITULO VI NOTA DE CREDITO Y DEBITO ELECTRONICA

CAPITULO VII OTRAS DISPOSICIONES

CAPITULO VIII DE LOS ANEXOS

CAPITULO IX RECIBO ELECTRONICO SERVICIOS PUBLICOS (29-A, 29-B)

TITULO III – DOCUMENTOS QUE SUSTENTAN EL TRASLADO DE LOS BIENES

(artículos 30° al 36°)

TITULO IV – DE LOS CRE Y CPE

(artículos 37° al 43°)

DISPOSICIONES COMPLEMENTARIAS

Anexos

1. Factura electrónica

2. Boleta de venta electrónica

3. Nota de crédito electrónica

4. Nota de débito electrónica

5. Resumen diario de boletas de venta

electrónicas y notas electrónicas

6. Aspectos técnicos

7. Declaración Jurada

8. Catálogo de códigos

9. Estándar

10. Comunicación de Baja

11. Resumen de comprobantes impresos

12. Guía de Remisión electrónica

13. Documentos que sustentan el traslado

– Aspectos Técnicos

14. Documentos que sustenta el traslado –

Estándar.

15. Comprobante de retención electrónico

16. Comprobante de percepción

electrónico

17. Resumen diario de reversiones del

CRE

18. Resumen diario de reversiones del

CPE

19. Resumen diario de comprobantes de

retención emitidos en formatos

impresos

20. Resumen diario de comprobantes de

percepción emitidos en formatos

impresos

21. Estándar del CRE y CPE

22. Aspectos técnicos

23. Recibo electrónico de servicios

públicos.

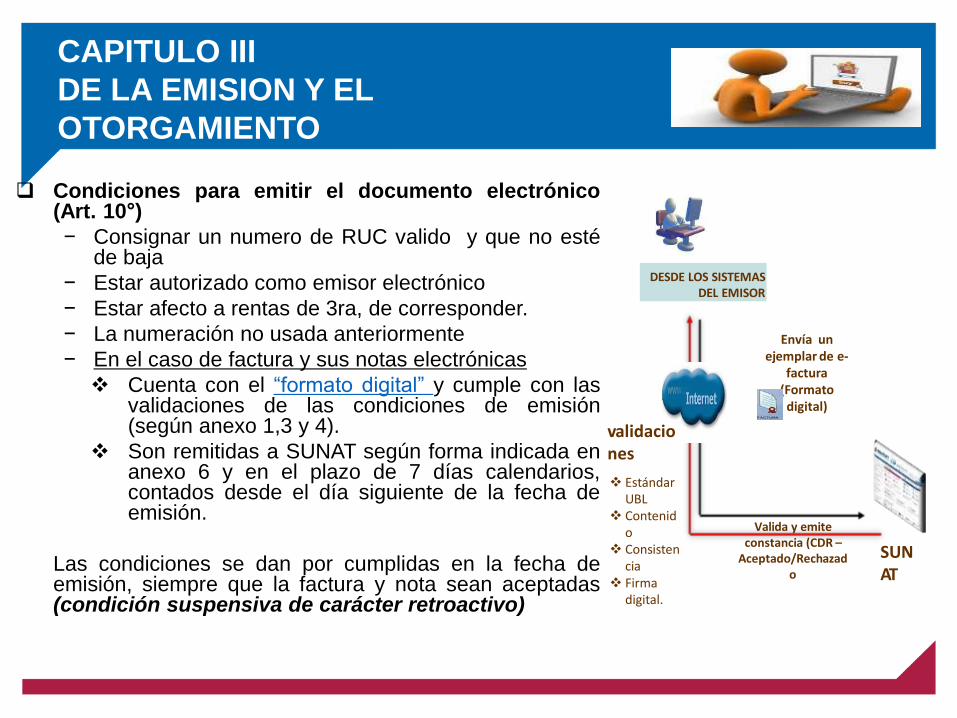

CAPITULO III

DE LA EMISION Y EL

OTORGAMIENTO

Condiciones para emitir el documento electrónico(Art. 10°)

− Consignar un numero de RUC valido y que no estéde baja

− Estar autorizado como emisor electrónico

− Estar afecto a rentas de 3ra, de corresponder.

− La numeración no usada anteriormente

− En el caso de factura y sus notas electrónicas

Cuenta con el “formato digital” y cumple con lasvalidaciones de las condiciones de emisión(según anexo 1,3 y 4).

Son remitidas a SUNAT según forma indicada enanexo 6 y en el plazo de 7 días calendarios,contados desde el día siguiente de la fecha deemisión.

Las condiciones se dan por cumplidas en la fecha deemisión, siempre que la factura y nota sean aceptadas(condición suspensiva de carácter retroactivo)

DESDE LOS SISTEMASDEL EMISOR

Valida y emiteconstancia (CDR –

Aceptado/Rechazado

SUNAT

Envía unejemplar de e-

factura(Formato

digital)

validaciones

EstándarUBL

Contenido

Consistencia

Firmadigital.

CAPITULO III

EMISION Y OTORGAMIENTO (continúa)

Oportunidad de emisión y otorgamiento (art.11°)

− Según art.5° del RCP

− EXCEPCION (similar al papel). Emisión y entrega en la fecha de

conformidad del administrador del medio de pago o percepción de

ingreso. Esto si la transferencia es por internet, tf, telefax o similares y

el pago es con tarjeta de crédito/débito, antes de la entrega del bien.

Envío a SUNAT de Factura y sus notas (Art. 12°)

− En la fecha de emisión. Plazo 7 días calendarios, contados desde el día

siguiente de dicha fecha

− Transcurrido el plazo NO tendrá la calidad de “factura” “nota”

Constancia de Recepción de SUNAT – CDR (art.13°)

− Aceptada.- si lo recibido cumple con las condiciones del art.10°

− Rechazada, si no cumple por lo menos con una de las condiciones del

art.10°. Se comunicará al receptor a través del e-buzón, salvo sea un

no domiciliado, sea un RUC no válido o no cuente con clave sol.

CAPITULO III

DE LA EMISION Y EL OTORGAMIENTO (continúa)

Comunicación de Baja de numeración (Art. 14°)

Se Puede dar de baja la numeración de documentos NO OTORGADOS:

a) FACTURAS, siempre que hayan sido enviadas a SUNAT y tengan una CDR – aceptada

b) BOLETAS DE VENTA, hayan sido enviadas o no en los Resúmenes Diarios.

− Podrá comunicar la baja de la numeración de uno o mas documentos, siempre que hayan sidogenerados o emitidos en un mismo día.

− Plazo: 7 días calendarios

a) Facturas, a partir del día siguiente de la fecha del CDR de la factura

b) Boletas de Venta:

b.1) Si ha sido informada mediante RESUMEN DIARIO, a partir del día siguiente de la

fecha de la CDR.

b.2) Si NO ha sido informada, a partir del día siguiente de la fecha de generación.

− Condiciones para el envío:

Formato digital y cumple con el anexo N° 10

El envío se realiza según lo indicado en el anexo técnico n°6 y dentro del plazo.

− Constancia de Recepción – CDR

Aceptada, si cumple las condiciones. Surte efecto el día que se envíe y siempre que cumpla conel anexo 6°.Rechazado si no cumple con las condiciones de envío.

CAPITULO III

EMISION Y OTORGAMIENTO (continúa)

Otorgamiento (art. 15°)

a) Facturas y sus notas electrónicas

– Cuando sean puestas a disposición del adquirente mediante medios electrónicos.

– El tipo de medio electrónico será señalado por el emisor electrónico

b) Boletas de venta y sus notas electrónicas

Cuando sean puestas a disposición del adquirente, mediante medios electrónicos o mediante

Representación Impresa. Para efecto de entrega por medios electrónico, se requiere la

conformidad previa del receptor.

En caso de exportaciones, será a través de correo electrónico o la forma que señale el no

domiciliado (archivo electrónico o representación impresa).

Rechazo por parte del Adquirente o Usuario (Art. 16°)

En caso de factura electrónica. Puede rechazarla hasta el noveno día hábil del mes siguiente de

su emisión. Debe remitir un correo electrónico, a la dirección señalada por el emisor electrónico

(articulo 4°):

a) Cuando se trate de un sujeto distinto del adquirente electrónico

b) Cuando la descripción no corresponde a la transacción realizada

Emite facturaelectrónica

Formato digitalFirmado digitalmente

1

RECEPTOR(CLIENTE)

Por medios electrónicos. Ejemplo: pagina web, correo

electrónico, web service, etc. El tipo de medio es señalado por

el emisor.

Adicionalmente, podrá otorgarse una representación impresa.

Las mismas reglas se aplican para operaciones de exportación.

CAPITULO III

EMISION Y OTORGAMIENTO (continúa)

Representación

Impresa

Documento

Electrónico

CAPITULO III

EMISION Y OTORGAMIENTO (continúa)

• Guías de elaboración de formatos XML :– Guía UBL – Factura

– Guía UBL – Boleta de venta

– Guía UBL – Nota de Crédito

– Guía UBL – Nota De Débito

– Guía UBL – Resumen Diario

– Guía UBL – Comunicación Baja

• Manuales– Manual Autorización

– Manual Homologación

– Manual del Programador

Documentación complementaria

FACTURA ELECTRONICA

Disposiciones generales sobre la emisión (Art. 17°)

– Se emitirá en los casos previstos en el RCP, con EXCLUSION de Primera venta– Zona comercial Tacna

– Se emitirá a sujetos con RUC, excepto en los casos de exportación, donde se

consignará solo nombres y apellidos o razón social y en los casos de facturas

que sustentan gasto acorde art.46° de la Ley de renta (Facturas con DNI)

– Podrá ser utilizada para ejercer crédito fiscal, sustento de gasto o costo

– Se le aplican las disposiciones del RCP en cuanto a obligados y exceptuados de

emitir y/u otorgar documentos.

- Su representación impresa podrá ser utilizada para el traslado de bienes (*)

Requisitos Mínimos (Art. 18°)

– Son los indicados en el Anexo 1.(*) A partir del 01.07.2016 ya no se exigirá representación impresa. RS 255-2015/SUNAT

Traslado de bienes con Factura

Electrónica

Modificación Articulo 20 ° (Guía Resumen)

El traslado de los bienes a diferentes destinatarios, con guía

resumen (en rubro “datos de bien transportado” consignar

numero de las facturas y punto de llegada) y la representación

impresa de factura electrónica

El traslado se debe iniciar cuando de cuente con la Factura

electrónica remitida y aprobada por SUNAT.

Modificación Articulo 21 (traslados exceptuados de usar GR)

No se exigirá GRR:

a) En transporte privado: cuando el traslado lo realice el comprador y la factura

electrónica contenga el punto de partida y punto de llegada. Siempre que la

factura haya sido remitida y aceptada por SUNAT

b) En cualquier modalidad de transporte: cuando el traslado lo realice el

vendedor y utilice la factura electrónica, y ésta contenga:

Marca y placa del vehículo,

Número licencia conducir

Punto de partida

Punto de llegada

Lo indicado en el inciso b) no será obligatorio cuando se contrate servicios

transporte. En su lugar debe consignar ruc y nombre del transportista.

Traslado de bienes con

Factura Electrónica

Boleta de Venta Electrónica

SEE – Del contribuyente

EMISOR ELECTRONICOAUTORIZADO

3

Valida y emite CDRAceptado / Rechazado

SUNAT

Envía Resumen diario deboletas y notas

2RECEPTOR

Emite y entregaboleta de venta

electrónica

Representaciónimpresa de la Boleta

Venta o Nota

formatodigital

1

CAPITULO V

BOLETA DE VENTA

Disposiciones generales sobre la emisión (Art. 19°)

– Se emitirán en los casos previstos en el RCP, exceptoPrimera Venta – Zona Comercial Tacna

– No permite ejercer derecho a crédito fiscal, ni sustentargasto o costo.

– Se le aplican las disposiciones del RCP en cuanto aobligados y exceptuados de emitir y/u otorgar estosdocumentos.

Requisitos Mínimos (Art. 20°)

– Son los indicados en el Anexo 2.

CAPITULO V

BOLETA DE VENTA (continúa)

Resumen Diario de boletas y sus notas electrónicas (Art. 21)

– Obligación del emisor electrónico Enviar el resumen diario (Anexo 5) el mismo día que se emitieron o mas tardar hasta el

sétimo día calendario contadas desde el día siguiente.

En caso envíe (dentro del plazo) mas de un resumen, se considerará el último comosustitutorio.

En caso envíe fuera de plazo mas de un resumen, se considerará el último enviadocomo DDJJ rectificatoria.

– Condiciones para el envío Cumplir con las condiciones art.10° (activo, autorizado como emisor y emitir facturas)

Formato digital debe cumplir con lo indicado en el Anexo 5

Debe remitirlo a SUNAT según lo indicado en el Anexo 6.

– Constancia de Recepción Aceptada: si cumple con las condiciones.

Rechazada, si no cumple por lo menos con una de las condiciones.

CAPITULO VI

NOTAS DE CREDITO Y DEBITO

Nota de Crédito y débito electrónica (Art.22° y Art.23)

– Será emitida respecto de “una” FE que cuente con CDR “aceptada” o BVE

otorgada con anterioridad.

– Se aplica lo indicado en art.10° RCP

– Los requisitos mínimos son los indicados en el Anexo 3. y Anexo 4

– En el caso de NCE, excepcionalmente puede emitirse una NCE para anular una

factura remitida con CDR aceptada o BVE otorgada con anterioridad:

• Para anular una FE o BVE, emitida a un sujeto distinto al adquirente (la FE o

BVE se da por no emitida)

• Para corregir una FE que contenga una descripción que no corresponde (No

afecta la condición de emitida y/u otorgada ).

• PLAZO: 15 días hábiles del mes siguiente de emitida la FE o BVE.

CAPITULO VII

OTRAS DISPOSICIONES

Conservación y puesta a disposición del adquirente (Art. 25°)

– El emisor electrónico debe almacenar, archivar y conservar los comprobantes

de pago electrónicos, las notas electrónicas, los resúmenes diarios,

comunicaciones de baja y constancias de rechazo que emita y reciba en su

calidad de emisor o adquirente electrónico.

– El adquirente debe almacenar, archivar y conservar el comprobante de pago

electrónico o las notas electrónicas.

– El almacenamiento de los documentos electrónicos puede ser en medios

magnéticos, ópticos entre otros.

– El emisor electrónico DEBE poner a disposición del adquirente, a través de una

página web los comprobantes de pago y notas electrónicas que haya otorgado,

por el PLAZO DE UN AÑO, contado desde la emisión. Durante ese plazo, el

adquirente podrá leerlos, descargarlos e imprimirlos.

– El emisor deberá establecer una forma de autenticación para el adquirente.

CAPITULO VII

OTRAS DISPOSICIONES (continúa)

Pérdida y obtención de ejemplares (Art.26°)

– En caso de perdida, destrucción, asaltos y otros de los CDP o notas

electrónicas o representaciones impresas, el adquirente deberá solicitar al

emisor un nuevo ejemplar o representación impresa, según corresponda.

Consulta (Art. 27°)

– La SUNAT pone a disposición del emisor y adquirente una consulta de

validez y de la información de las “condiciones de emisión “ y “requisitos

mínimos” de las “Facturas” y notas electrónicas vinculadas.

– También pone a disposición una consulta para verificar si la boleta y nota

vinculada ha sido informada por el emisor.

Registro de Proveedores de

Servicios Electrónicos – PSE

(SEE – Del Contribuyente)

Operatividad

Envía factura al receptor

formato digital

2 RECEPTOR (CLIENTE)

Emite comprobante

Convierte información en XML, pone su firma y remite

a SUNAT

– Selecciona PSE autorizado (uno o mas)– Emisor ya no homologa

EMISOR

ELECTRONICO

Selección de PSEEmisión de Factura Electrónica

Valida y emite constancia

(CDR Aceptado/Rechazado)

4

SUNAT

Envía un ejemplar de la

factura (Formato

digital)

3

Consulta 5

PSE autorizado

1

Rol

Realizar por encargo del contribuyente,las siguientes actividades:

• Emisión de facturas, boletas venta ynotas, guía de remisión, comprobantesde retención y percepción electrónicos

• Envío a la SUNAT de los ejemplares defacturas y notas.

• Generación de resumen diario ycomunicación de baja.

• Recibir las constancias de recepción(CDR) que SUNAT envía.

Requisitos

– Domicilio fiscal habido y contribuyente Activo.

– Ser emisor electrónico.

– Estar en el Régimen General del Impuesto a la Renta.

– Haber presentado declaraciones de los 6últimos meses y consignado ingresos oventas.

– No estar en proceso o tener sentenciacondenatoria por delito tributario o aduanero.

– Contar con Capital o Activos netos igual omayor a 150 UIT (aprox. US$ 180,000).

– Tener 5 o mas trabajadores declarados en laplanilla electrónica.

– Certificación ISO/IEC – 27001 (requisito apartir del 01/01/2019).

– Aprobar el proceso de homologación

Requisitos

Proceso de Evaluación

– Similar al caso de solicitudes de emisores electrónicos:

1. IPCN : Division de servicios al contribuyente

2. Lima: GOESI

3. Provincias: Áreas de Fiscalización

– La dependencia monitorea las solicitudes presentadas, a través de la opción

instalada en intranet.

– Debe cursar memorándum siged a Procuradoría para verificar si los representantes

legales están en proceso de delito tributario o aduanero.

– Deben verificar si cuentan con capital mayor a 150 UIT, a través de consulta

SUNARP o si en la DDJJ anual han declarado monto de activos netos superior o

igual a 150 UIT.

– Deben verificar si en PLANILLA ELECTRONICA han declarado mínimo 5

trabajadores.

– Con ello se genera la RI de manera automática y es notificada al buzón

electrónica del sujeto solicitante..

37

INGRESA A

SUNAT OPERACIONES

EN LINEA

VALIDA CADA CASO

(Se valida, firma digital, estructura

del formato , cálculos aritméticos,

entre otros)

SE EMITE INFORME DEL RESULTADO

(PROCEDENTE / IMPROCEDENTE

NOTIFICACION AL BUZON SOL

INICIA ENVÍO SET DE CASOS DE PRUEBA:

50 CASOS FACTURA Y NOTAS48 CASOS BOLETA Y NOTASCOMUNICACIÓN DE BAJARESUMEN DIARIO

GENERA SOLICITUD

CONTRIBUYENTE

SUNAT

PROCEDENTE

ES EMISOR ELECTRONICO

IMPROCEDENTE

VULVE A PRESENTAR SOLICITUD

Plazo25 días

calendarios

REGISTRA

CERTIFICADO

DIGITAL

Proceso de homologación

CONFIRMA

CORREO

ELECTRONICO

30 días calendarios

SEE - SOL

RS 188-2010/SUNAT y

modificatorias

SEE – SOL: Aplicativo proporcionado por SUNAT,

habilitado en Sunat Operaciones en Línea, que permite la emisión

electrónica de comprobantes regulado por la RS 188-

2010/SUNAT y modificatorias

Conceptos y características

SEE – SOL: Aplicativo proporcionado por SUNAT,

habilitado en Sunat Operaciones en Línea, que permite la emisión

electrónica de comprobantes regulado por la RS 188-

2010/SUNAT y modificatorias

Principales

características

AplicativoGratuitoDisponible 24x7Accesible por internet desde cualquier punto del país o del exteriorAlmacena los documentos electrónicos

Contribuyente Debe contar con Clave SOL RUC: ACTIVO Condición de domicilio: HABIDO Habilitado para emitir factura y notas

DocumentoNumeración generada y controlada por el aplicativoNo hay perdida de documentos.No hay obligación de conservación Emisor/Receptor

RS 188 – 2010/SUNAT y

modificatorias

Titulo I Sistema Emisión Electrónica en SOL1. Sistema emisión RHE

2. Sistema emisión de Facturas, Boletas de venta y documentos relacionados

3. Sistema de emisión de GRE – bs Fiscalizables

Titulo II SEE de facturas, boletas de venta y documentos relacionados

Capitulo I Disposiciones Generales

Capitulo II De la calidad de emisor electrónico

Capitulo III Factura, NC,ND

Capitulo IV Boleta de venta

Capitulo V Otras disposiciones

Capitulo VI Documentos que sustentan traslado de bienes

Capitulo VII CRE y CPE.

EMISION Y OTORGAMIENTO

Emisión- La oportunidad de emisión se regula por lo dispuesto en el artículo 5 del RCP.

- Se excluyen:

o Servicios de comisión mercantil prestados a sujetos no domiciliados

o Prestación de servicios de hospedajes

o Primera venta de mercancías identificables entre usuarios de Zofratacna

o Operaciones afectas al IVAP

o Operaciones exoneradas con el IGV – Ley promoción de la Inversión en la

Amazonía.

o Operaciones rentas de 2da categoría

Otorgamiento

Facturas: En el momento de su emisión. Salvo en exportación, en cuyo caso se

otorga mediante su remisión al correo electrónico que proporcione el adquirente no

domiciliado.

Boletas de venta: Cuando sea entregada o puesta a disposición del adquirente la

representación impresa o mediante correo electrónico, en caso así lo desee.

RECHAZO DE FACTURAS

¿Cuándo?

– Se trate de un sujeto distinto del adquirente o usuario electrónico.

– Se hubiere consignado una descripción que no corresponde al

bien vendido o al servicio prestado.

Plazo

- Hasta el noveno (9) día hábil del mes siguiente de su emisión.

Características

– Procedimiento efectuado por el cliente.

– Se realiza a través de una opción habilitada en SOL

– No genera efectos tributarios para el emisor, es decir, el emisor

debe considerar la venta para la determinación de sus obligaciones

tributarias

Anulación, corrección o ajustes

en Comprobantes Electrónicos

Notas de Crédito y Débito

Se emite respecto de una factura o boleta de venta al mismo adquirente

o usuario.

En el caso de NCE, excepcionalmente dentro de los 10 días hables del mes

siguiente, se emite para:

Anular el comprobante cuando se ha emitido a un sujeto distinto del

adquirente o usuario o corregir cuando contenga una descripción que no

corresponde al bien vendido o cedido en uso o al tipo de servicio prestado.

Comprobantes de Retención

y Percepción

R.S. N.° 274-2015/SUNAT

— Vigente a partir del 1.12.2015.

— Modelo obligatorio a partir del 1.1.2016, para todo Agente de

Retención y/o Percepción

— Se han virtualizado las mismas reglas que existían para el mundo

físico.

— Es posible emitir desde portal SUNAT o SEE del Contribuyente.

— Entre el 1.1.2017 y el 31.12.2017 podrán seguir emitiendo formatos

físicos, pero debe enviarse el Resumen Diario de Retención o

Percepción según corresponda

— Resumen diario: Documento donde se informa los documentos físicos

emitidos en un día determinado. Su envío es a través de SUNAT

Operaciones en Línea (Clave SOL). Plazo: 7 días calendarios

Sistema CRE - CPE

— Ser emisor electrónico del Sistema CRE-CPE, convierte u obliga a

ser Emisor de los Comprobantes de Pago Electrónicos a partir

01.01.2018 siempre que al 30.06.2017 tengan la condición de

agentes de retención o agentes de percepción(*).

— Reversión

Es la anulación o baja de un CRE o CPE ya emitido (inclusoentregado). Está a cargo del Agente (emisor electrónico), y serácomunicada al Proveedor o Cliente, según corresponda.

— Se elimina la obligación del llevado de los Registros del Régimen de

Retención o Percepción

(*) R.S.155-2017/SUNAT

Sistema CRE - CPE

EMISOR ELECTRONICO

Emite comprobanteelectrónico

formato digital

1

RECEPTOR (CLIENTE)

formato digital

Envía un ejemplar2

Valida y emite constancia(CDR – Aceptado/Rechazado)

3

Consulta

4

Operatividad – SEE del Contribuyente

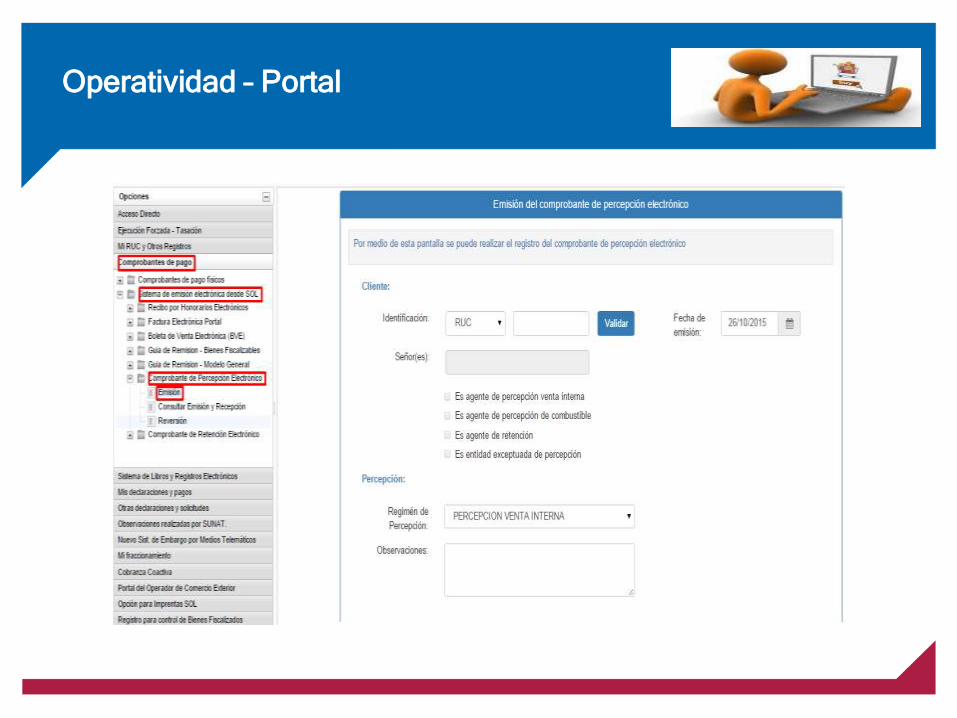

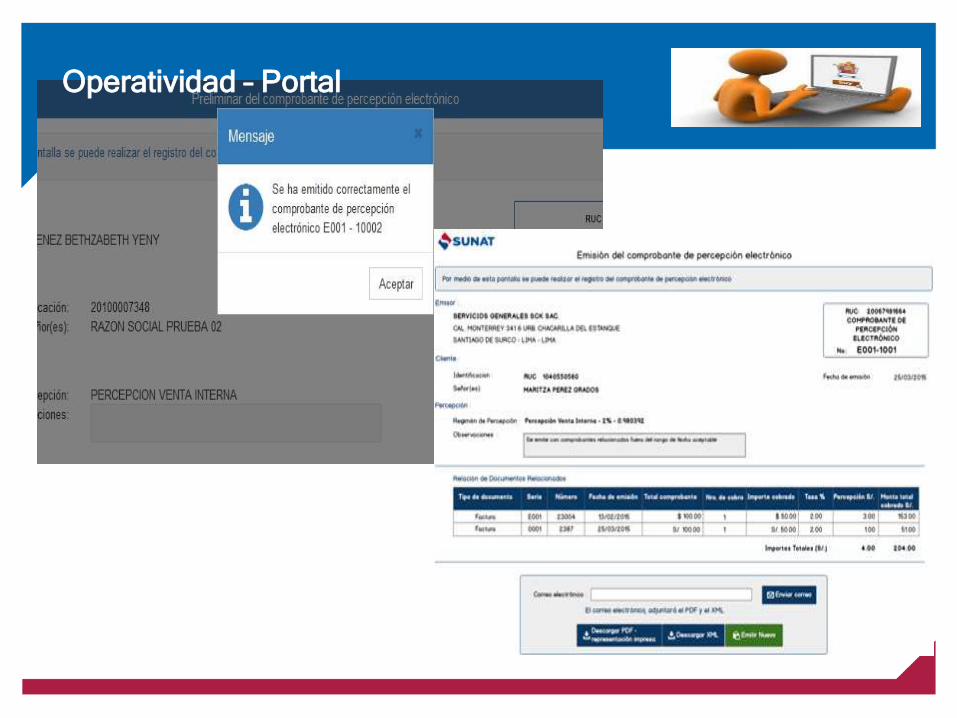

Operatividad – Portal

Operatividad – Portal

Emisión electrónica de Documentos

Autorizados

Documento autorizado

electrónico – DAE RS – 357 -2015/SUNAT

DAE : Documento autorizado electrónico. Al documentoautorizado a que se refiere el inciso f) del articulo 2° delRCP.

Recibo electrónico SP:

– Al DAE emitido por servicios públicos.

– No hay homologación

– Se habilita como emisor del Factura/Boleta Venta -Servicios Públicos, con la primera emisión

– Se usará solo el SEE – del Contribuyente

– Condiciones emisión: activo, habilitado para emitirfactura/boletas de venta

– Debe cumplir con la estructura del Anexo 23

– Envío se realizará “por lotes”, no de uno en uno

Características técnicas

Se podrán recibir lotes de un máximo de 1000 XML

Los XML de cada lote debe cumplir con lo siguiente:

– Deben corresponder todos a una misma fecha de emisión.

– Deben corresponder a un mismo número de RUC.

– La firma debe corresponder al RUC del emisor o del PSE autorizado para

dicho RUC.

– Cada XML deberá estar firmado por el emisor o por el PSE autorizado para

dicho RUC.

– La validación para cada XML, incluido en cada lote, serán las mismas que las

realizadas para los envíos unitarios de XML.

– No debe existir numeración duplicada en cada lote (serie y correlativo igual

para mas de un documento por lote). De existir se rechaza el (los) XML

duplicados.

• La identificación de cada lote tendrá un correlativo por día. La nomenclatura

será la siguiente: Ruc/prefijo de lote /fecha/correlativo

20100066603-LP-20110522-1

20100066603-LP-20110522-2

La NC y ND del SEE – Del contribuyente podrán

modificar o ajustar Recibo electrónico SP

Primer Etapa

– Recibo Luz

– Recibo Agua

– Recibo de teléfono, excepto telefonía fija

La emisión de este documento autorizado no es

obligatoria.

Documento autorizado

electrónico – DAE RS – 357 -2015/SUNAT

Recibo Electrónico SP

Sistema de Emisión Electrónica Facturador

SUNAT - SFS

Facturador Sunat (SEE-SFS)

Aspectos generales

1. Se incorpora como parte del Sistema de emisión Electrónica

2. No es excluyente a los otros sistemas

3. Se habilita una opción (SOL) para elegir ser emisor del SFS.

4. Convierte la información de la facturación a formato XML acorde a

lo definido por SUNAT

5. Firma digitalmente el comprobante de pago

6. Envía automáticamente o a indicación del usuario, el comprobante

a la SUNAT (temporizador)

7. Generar un PDF del comprobante

8. No se requiere conexión a internet para la emisión, solo para el

envío a SUNAT

Facturador Sunat

otorga comprobante de pago

formato digital

Valida y emite constancia(CDR – Aceptado/Rechazado) Consulta

RECEPTOR (CLIENTE)

formato digital

Avance de Proyecto y Situación ActualFacturador Sunat (SEE-SFS)

EMISOR ELECTRONICO

1

2

3

4

6

Representación Impresa

Consulta Validez CPE

Sistema de Emisión Electrónica Operador de

Servicios Electrónicos

(SEE OSE)

Nuevo Rol en SEE : Operador de

Servicios Electrónicos (OSE)

Decreto Legislativo 1314 publicado el 31.12.2016 establece un nuevo ROL en

el SEE :

– Permite a la SUNAT establecer que sean terceros quienes realicen la

comprobación informática con carácter de definitiva, de los aspectos

esenciales para que se considere emitido el documento electrónico

– Dichos sujetos deben estar previamente inscritos en el Registro de Operadores

de Servicios Electrónicos – Registro OSE.

– SUNAT establece requisitos de ingreso y obligaciones para el Registro OSE

– En caso de incumplimiento de las obligaciones OSE estarán sujetos a una

multa de hasta 25 UIT o 3 años de retiro del registro, según corresponda.

– SUNAT podrá hacer obligatorio el sistema de emisión a través de los OSE,

siempre que se hayan inscrito por los menos tres operadores.

Registro OSE

Registra solicitud en SOL

Validaciones en línea– Activo– Diferente no habido– 6 ultimas DDJJ– Régimen General– Ser emisor electrónico– No tener deuda en CC

Evaluación de Requisitos

Homologación por SUNAT

(INSI)

Resolución notificada al

buzón electrónico

Proceso Evaluación = 30 días hábiles, contados desde el díasiguiente de presentada la solicitud.Se ha elaborado una circular 002- 2017 /SUNAT 5B000

No hay procedimiento automático.INSI realizará un proceso depruebas. Se ha elaborado Manualde Homologación. Plazo: 25 díashábiles

• No estar en Reg. reestruc. patrimonial• No estar inhabilitado para contratar con el

Estado• No tener RRLL con delito doloso , aduanero

o tributario o con deuda en Cob. Coactiva• Capital o activo neto = ó > 300 UIT• Presentar una Carta Fianza 28 UIT• Informe de auditoría de la implementación

de requisitos básicos de seguridad de lainformación.

Obligaciones y Sanciones

Obligaciones

– Cumplir con los requisitos para ser inscrito

– Realizar de forma inmediata la comprobación

– Remitir a los emisores el CDR o comunicación de inconsistencias

– Remitir a SUNAT XML + CDR a mas tardar en 1h, desde la comprobación

– Garantizar al año al menos 99.96% de disponibilidad de los servicios informáticos

– Implementar ISO 27001, desde el inicio del 2do año de haber sido inscrito en el Registro. Se

acreditará con un informe de auditoría.

Sanciones

Retiro Duración

No guardar la reserva tributaria 3 años

Tener un Rep. Legal con sentencia por delito doloso 3 años

No mantener la carta fianza 1 año

Multa Monto

No enviar el XML + CDR 25 UIT

No realizar la comprobación automática , a los documentos que él mismo emita, según las condiciones definidas.

25 UIT

En otra RS

se

establecerán

el resto de

sanciones

Modelo de negocio (Esquema)

– Envío de XML +CDR a SUNAT , máx 1 HR después de haber comprobado.

Otorgamiento(entrega)

OPERADOR SERVICIOS ELECTONICOS - OSE

PSE

Emisor

Envío al OSE

Genera y envía CDR al emisor

1

2

3

5

6

4

1. No conserva facturas2. No conserva boletas venta

(si envía ejemplar al OSE)

Receptor

Con el OK del OSE nace

el CPE

SUNAT genera CDR oComunicación deinconsistencia

Anexos del SEE– Del Contribuyente

aplican a SEE-OSE

Anexo N.° 1 : Factura electrónica

Anexo N.° 2 : Boleta de venta electrónica

Anexo N.° 3 : Nota de crédito electrónica

Anexo N.° 4 : Nota de débito electrónica

Anexo N.° 5 : Resumen diario (vigente hasta el 31.12.2017)

Anexo N.° 5-A: Resumen diario (vigente desde el 1.1.2018)

Anexo N.° 8 : Catálogo de códigos

Anexo N.° 9 : Estándar UBL 2.0 (vigente hasta el 31.12.2017)

Anexo N.° 9-A Estándar UBL 2.1 (vigente desde el 1.7.2017)

Anexo N.° 10: Comunicación de baja

Anexo N.° 12: GRE

Anexo N.° 14: Estándar UBL 2.1 – Guía de remisión - Remitente

Anexo N.° 15: CRE

Anexo N.° 16: CPE

Anexo N.° 17: Resumen diario de reversiones CRE

Anexo N.° 18: Resumen diario de reversiones del CPE

Anexo N.° 23: Documento autorizado electrónico (recibo por SP)

Anexos nuevos que se aprueban con la RS OSE:

Anexo A : Requerimientos básicos en la gestión de la seguridad de la información

Anexo B : Aspectos técnicos – emisor electrónico

Anexo C : Aspectos técnicos - OSE

Anexo D : Carta Fianza

Habilitación como Emisor

electrónico

En caso de voluntarios: condiciones para estar habilitado a usar SEE- OSE (art.9°)

a) Indicar a través de SOL su elección de usar SEE – OSE

Tener registrado un CD y un correo electrónico

b) Autorizar a uno o mas OSE que contrató. Surte efecto desde el día siguiente

En caso de obligados: condiciones para estar habilitado a usar SEE- OSE (art.10°)

a) Tener registrado un CD y un correo electrónico

b) Autorizar a uno o mas OSE que contrató. Surte efecto desde el día siguiente

En el sistema, esto se aplica a

través de uso de la opción de

“afiliación y vinculación SEE –

OSE”.

CD y correo se registran por las

opciones ya habilitadas

A través de esta opción también se realiza la baja de ose por parte del emisor

Efectos de la incorporación al SEE -

OSE

– Sólo se puede emitir a través del Sistema - OSE

– Desde que se incorpore, no podrá usar los otros sistemas de emisión

– Sí puede emitir comprobantes impresos en situación de contingencia. Aplica art. 4° de la

RS 300- 2014/SUNAT.

– Adquiere al calidad de adquirente electrónico

– Obligación de remitir al OSE un ejemplar de la factura, DAE y nota electrónica.

– Obligación de remitir al OSE un resumen diario o un ejemplar de boleta y nota (ver

artículo 15° - Envíos al OSE)

– SUNAT sustituye al emisor en la obligación de almacenar los comprobantes emitidos en el

SEE – OSE, salvo la boleta de venta y nota vinculada que haya sido enviada a través de

Resumen Diario. El emisor puede descargar uno o mas ejemplares a través de la opción

de consulta habilitada en SUNAT Virtual,

Envíos al OSE

Factura, DAE, notas y GRE

– El emisor debe enviar ejemplares en la fecha de emisión o hasta un plazo máximo de 7

días calendarios contados desde el día siguiente a esa fecha

– Pasado el plazo, el ose no puede realizar la comprobación. En consecuencia lo que

reciba no tendrá calidad de comprobante.

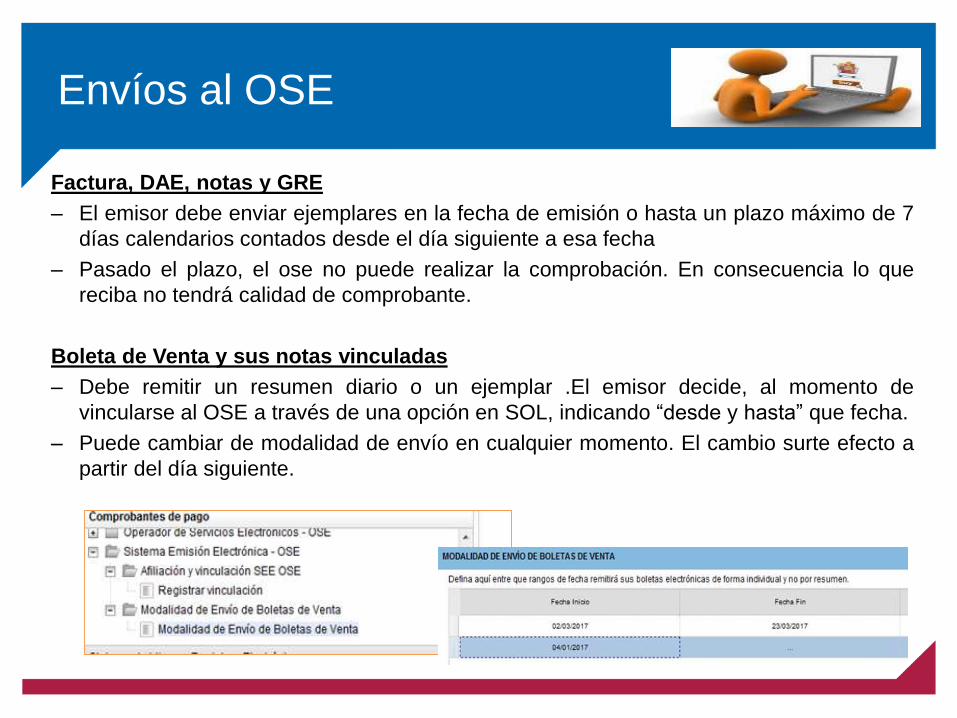

Boleta de Venta y sus notas vinculadas

– Debe remitir un resumen diario o un ejemplar .El emisor decide, al momento de

vincularse al OSE a través de una opción en SOL, indicando “desde y hasta” que fecha.

– Puede cambiar de modalidad de envío en cualquier momento. El cambio surte efecto a

partir del día siguiente.

CDR y Comunicación de

inconsistencias del OSE al Emisor

– El OSE emite CDR si lo que comprueba cumple con las

condiciones establecidas para ser comprobantes electrónicos

(articulo 13°)

– El CDR – OSE tiene estructura definida en el anexo C

– En caso el ejemplar no cumpla con las validaciones, el OSE

emitirá al emisor una comunicación de inconsistencias. No

invalida la numeración. Es decir el emisor puede usar la misma

numeración para volver enviar el documento

Comunicación de baja

– Se puede dar de baja a documentos no otorgados, siempre que

hayan sido informados al OSE

– La baja de las GRE se realizan, según su normatividad (a través

del portal)

– Estructura definida en el anexo 10 y enviadas de acuerdo al

anexo B

– El OSE genera CDR, si cumple las condiciones. Caso contrario

genera comunicación de inconsistencia.

Otorgamiento

1. Factura y notas

– Por medios electrónicos

– A través de representación impresa, en caso de facturas que permitan

deducción de gastos para PPNN (art. 46° Ley de Renta )

2. Boleta de venta y notas

– Por medios electrónicos, elegido por el emisor

– A través de representación impresa, si existe acuerdo entre las partes

3. DAE y notas

– A través de medios electrónicos, si el receptor proporciona RUC

– A través de representación impresa, si el receptor no proporciona RUC.

4. En el caso de GRE, el otorgamiento es según la normativa correspondiente

En caso de otorgamiento por medios electrónico se puede entregar adicionalmente

una representación impresa, la cual no tiene efecto tributario

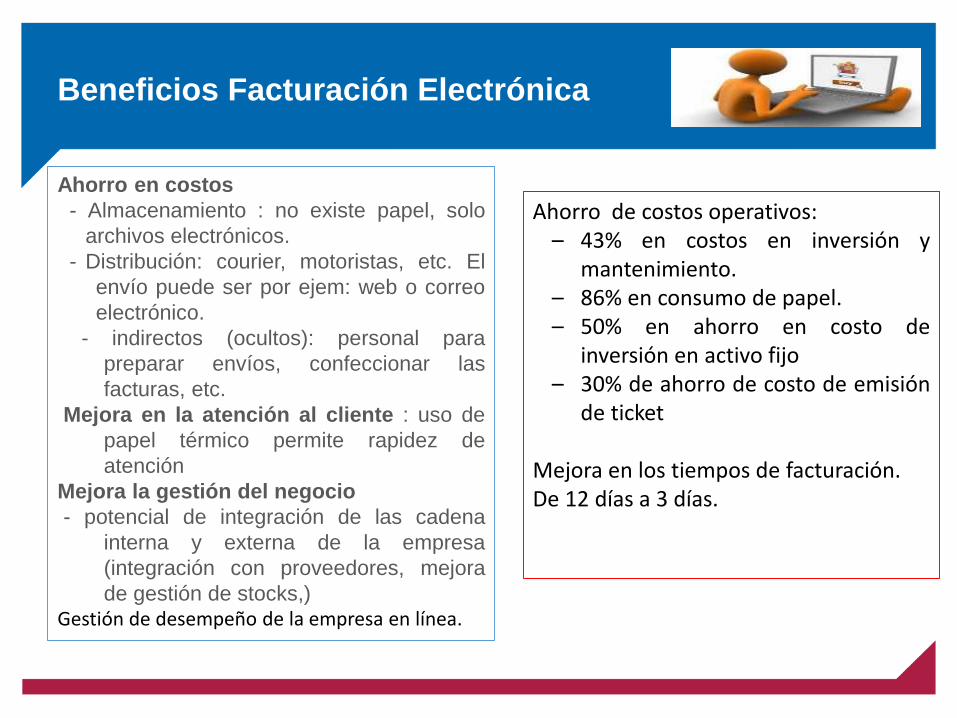

Beneficios Facturación Electrónica

Ahorro en costos

- Almacenamiento : no existe papel, solo

archivos electrónicos.

- Distribución: courier, motoristas, etc. El

envío puede ser por ejem: web o correo

electrónico.

- indirectos (ocultos): personal para

preparar envíos, confeccionar las

facturas, etc.

Mejora en la atención al cliente : uso de

papel térmico permite rapidez de

atención

Mejora la gestión del negocio

- potencial de integración de las cadena

interna y externa de la empresa

(integración con proveedores, mejora

de gestión de stocks,)

Gestión de desempeño de la empresa en línea.

Ahorro de costos operativos:– 43% en costos en inversión y

mantenimiento.– 86% en consumo de papel.– 50% en ahorro en costo de

inversión en activo fijo– 30% de ahorro de costo de emisión

de ticket

Mejora en los tiempos de facturación. De 12 días a 3 días.

Micrositio cpe

Visite el micrositio SUNAT: cpe.sunat.gob.pe

Muchas Gracias.

Recommended