Pólo Agro-Industrial de Capanda

Capítulo 7

POTENCIAL DO AGRONEGÓCIO NO PAC

ÍNDICE

7. O POTENCIAL DO AGRONEGÓCIO NO PAC ............................................................... 591

7.1. CONCEPÇÃO DE DESENVOLVIMENTO DO PAC..................................................... 593

7.2. CONCEITO DE CADEIAS PRODUTIVAS ................................................................ 595

7.3. MERCADO ............................................................................................................. 600

7.3.1. Projecções ...................................................................................................... 600

7.3.2. Projecções da Sondotécnica .......................................................................... 602

7.3.3. Analises efectuadas – Projecções de oferta/ actual ...................................... 604

7.3.4. Projecções de consumo interno de alimentos ............................................... 613

7.3.5. Mercado e importação de alimentos .............................................................. 622

7.3.5.1. Importação de alimentos e segurança alimentar............................................... 623

7.4. MODELO DE EXPLORAÇÃO DO PAC ...................................................................... 626

7.4.1. Culturas .......................................................................................................... 627

7.4.2. Cadeias produtivas agro-industriais .............................................................. 631

7.4.3. Parâmetros da avaliação económica ............................................................. 637

7.4.3.1. Horizonte de análise dos projectos .................................................................. 637

7.4.3.2. Investimentos ................................................................................................ 638

7.4.3.3. Depreciação e valor residual ........................................................................... 641

7.4.3.4. Manutenção e seguros .................................................................................... 641

7.4.3.5. Reinvestimentos ............................................................................................. 642

7.4.3.6. Custos de produção dos cultivos, dos equipamentos de irrigação e frutícolas ..... 642

7.4.3.7. Financiamento para os investimentos .............................................................. 644

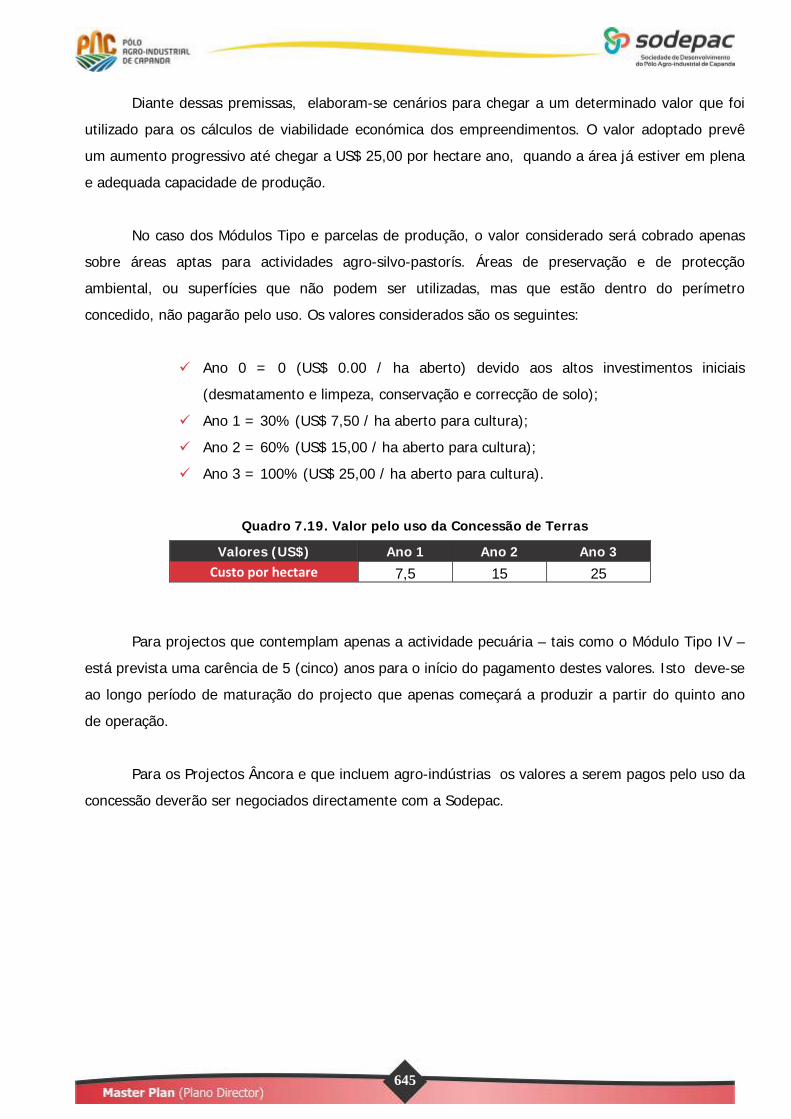

7.4.3.8. Valor pela concessão do direito de exploração e uso das terras ......................... 644

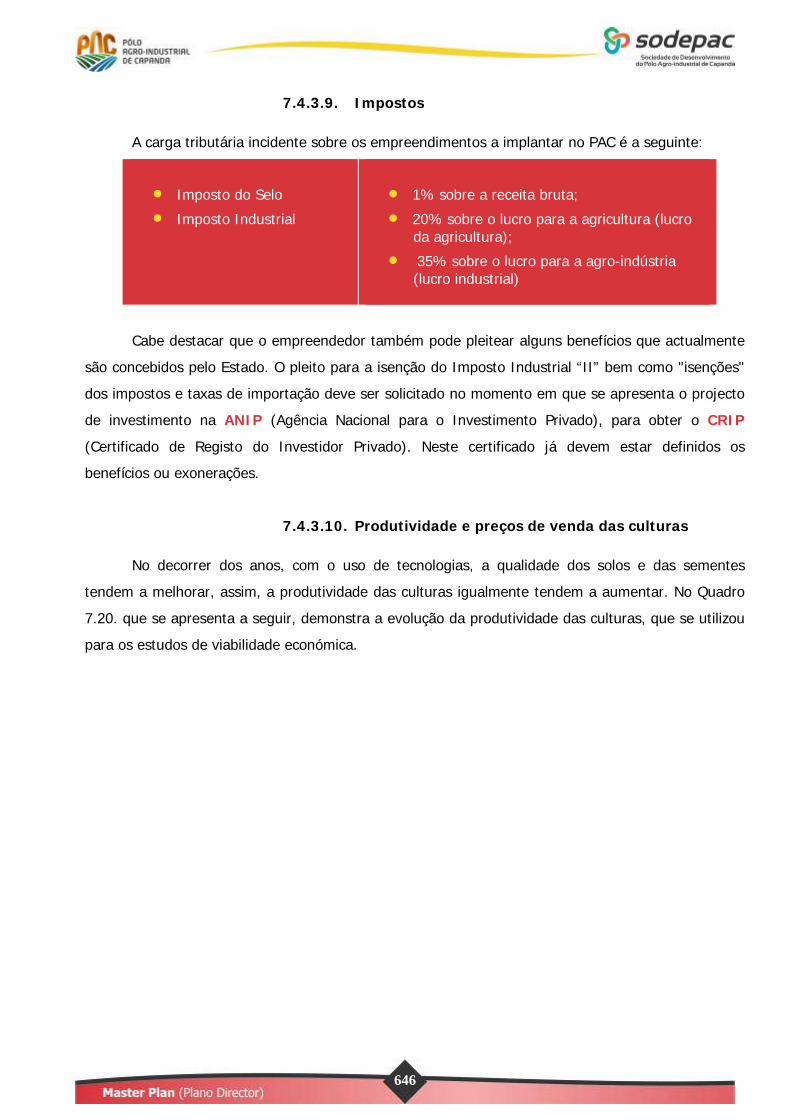

7.4.3.9. Impostos ....................................................................................................... 646

7.4.3.10. Produtividade e preços de venda das culturas .................................................. 646

7.4.3.11. Orçamentos de custos e receitas ..................................................................... 648

7.4.3.12. Fluxos de caixa .............................................................................................. 649

7.4.3.13. Indicadores da viabilidade económica .............................................................. 649

7.5. AVALIAÇÃO ECONÓMICA DOS MÓDULOS TIPO DE PRODUÇÃO .......................... 652

7.5.1. Módulo de Produção Tipo I ............................................................................ 652

7.5.1.1. Investimentos ................................................................................................ 652

7.5.1.2. Programação dos cultivos ............................................................................... 655

7.5.1.3. Custos de produção anuais ............................................................................. 656

7.5.1.4. Produção ....................................................................................................... 657

7.5.1.5. Fluxos de caixa .............................................................................................. 659

7.5.1.6. Indicadores da viabilidade económica .............................................................. 661

7.5.2. Módulo de Produção Tipo II........................................................................... 662

7.5.2.1. Investimentos ................................................................................................ 662

7.5.2.2. Programação dos cultivos ............................................................................... 665

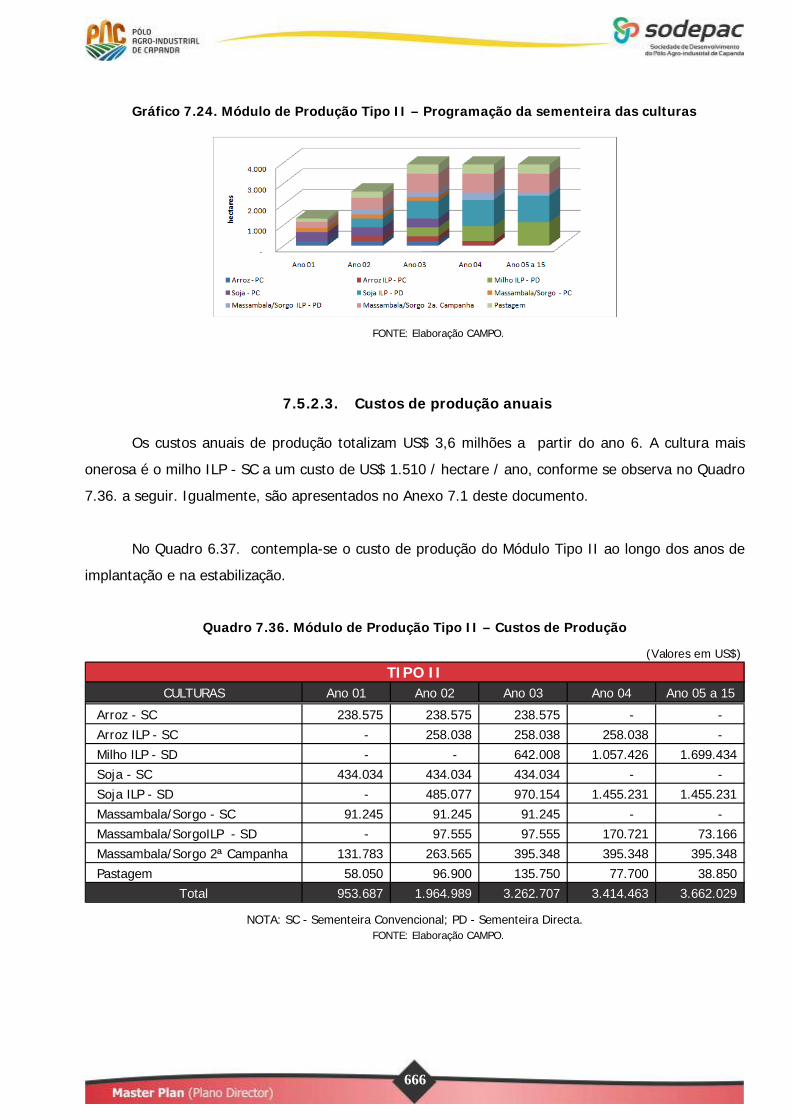

7.5.2.3. Custos de produção anuais ............................................................................. 666

7.5.2.4. Produção ....................................................................................................... 667

7.5.2.5. Fluxos de caixa .............................................................................................. 669

7.5.2.6. Indicadores da viabilidade económica .............................................................. 671

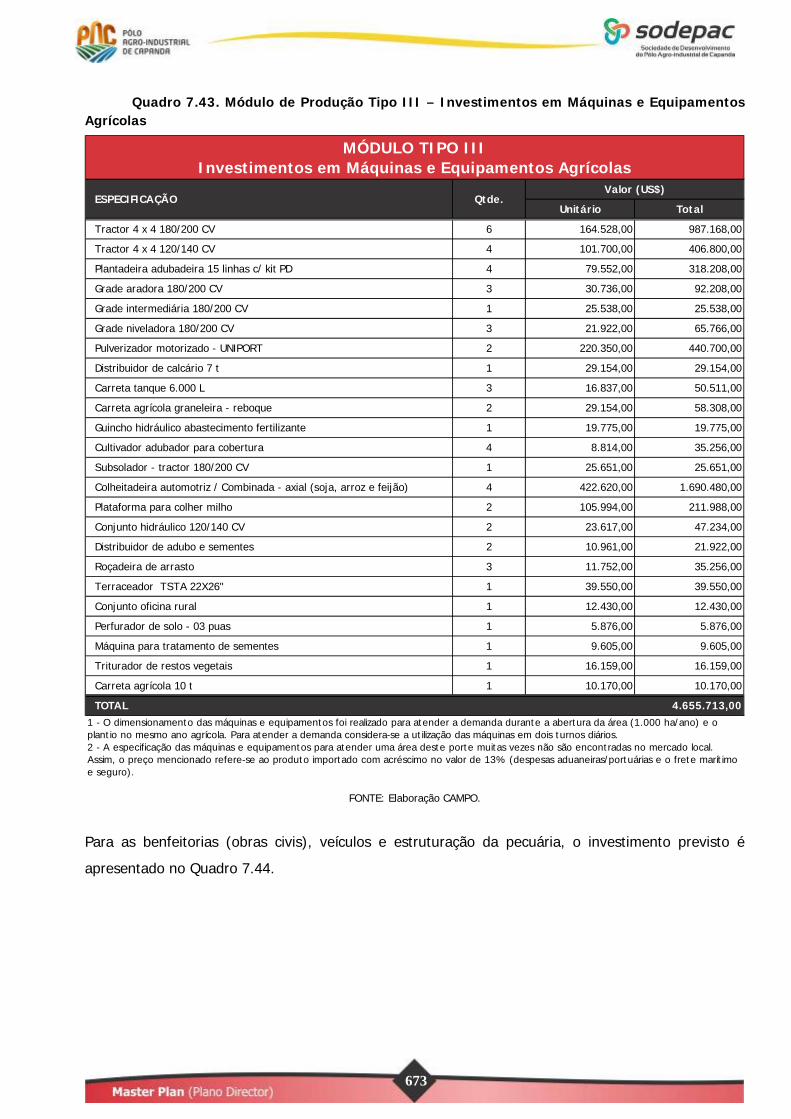

7.5.3. Módulo de Produção Tipo III ......................................................................... 672

7.5.3.1. Investimentos ................................................................................................ 672

7.5.3.2. Programação dos cultivos ............................................................................... 675

7.5.3.3. Custos de produção anuais ............................................................................. 676

7.5.3.4. Produção ....................................................................................................... 676

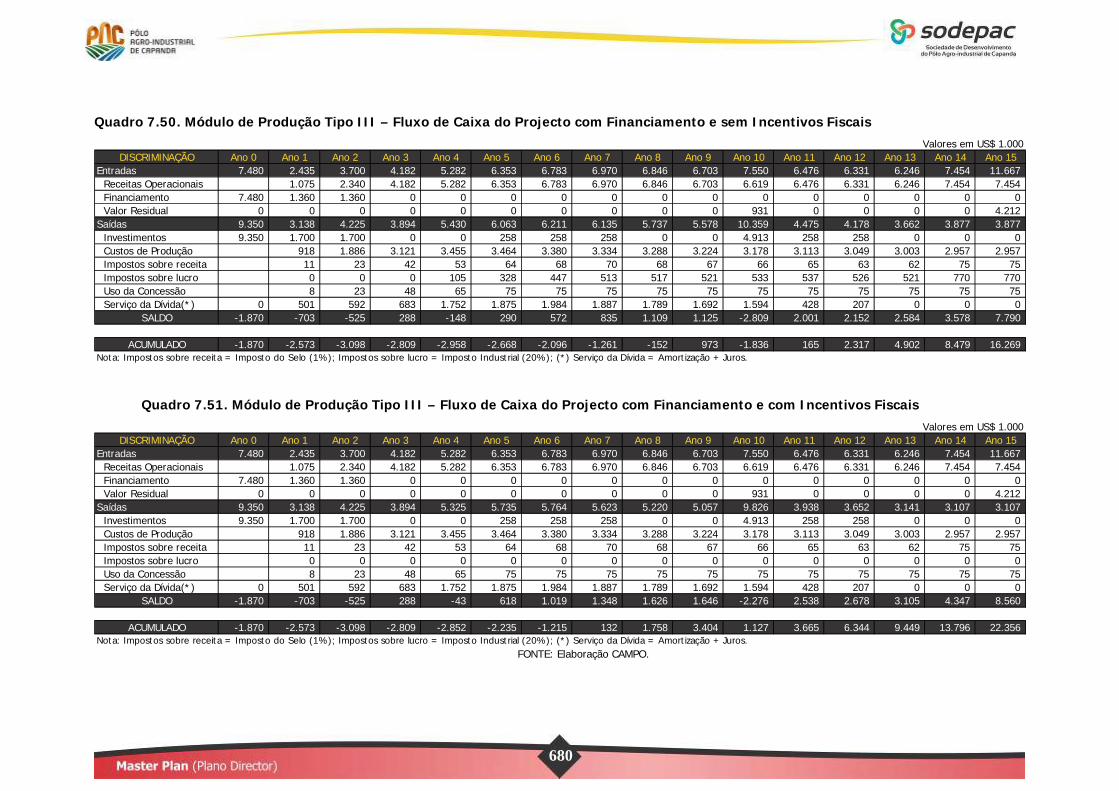

7.5.3.5. Fluxos de caixa .............................................................................................. 679

7.5.3.6. Indicadores da viabilidade económica .............................................................. 681

7.5.4. Módulo de Produção Tipo IV .......................................................................... 682

7.5.4.1. Investimentos ................................................................................................ 682

7.5.4.2. Programação da sementeira, recuperação e melhoramento da pastagem .......... 685

7.5.4.3. Custos de produção anuais ............................................................................. 686

7.5.4.4. Produção ....................................................................................................... 686

7.5.4.5. Fluxos de caixa .............................................................................................. 688

7.5.4.6. Indicadores da viabilidade económica .............................................................. 690

7.5.5. Resultados das projecções dos Módulos Tipo - Conclusões e Recomendações ..

....................................................................................................................... 690

7.5.6. Áreas de Produção de Hortaliças, Fruticultura e Mandioca ........................... 691

7.5.6.1. Investimentos ................................................................................................ 691

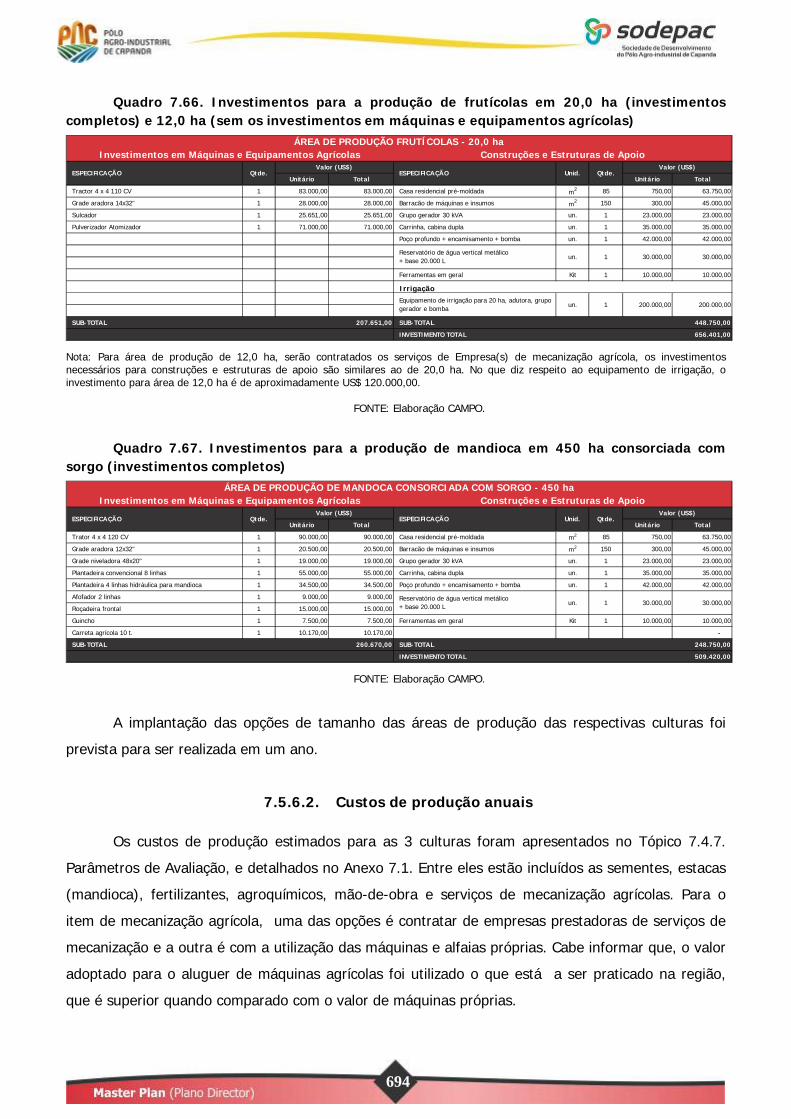

7.5.6.2. Custos de produção anuais ............................................................................. 694

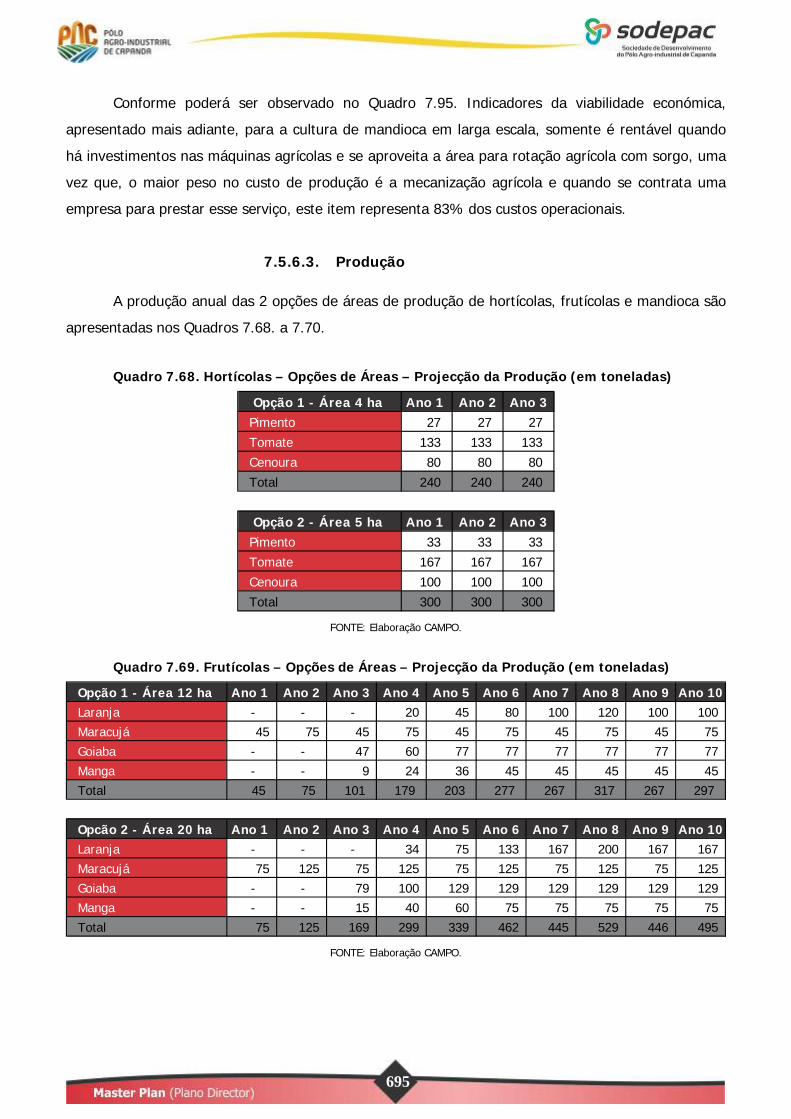

7.5.6.3. Produção ....................................................................................................... 695

7.5.6.4. Fluxos de caixa – Hortícolas ............................................................................ 697

7.5.6.5. Fluxos de caixa – Frutícolas ............................................................................ 701

7.5.6.6. Fluxos de caixa – Mandioca ............................................................................. 705

7.5.6.7. Indicadores da viabilidade económica .............................................................. 709

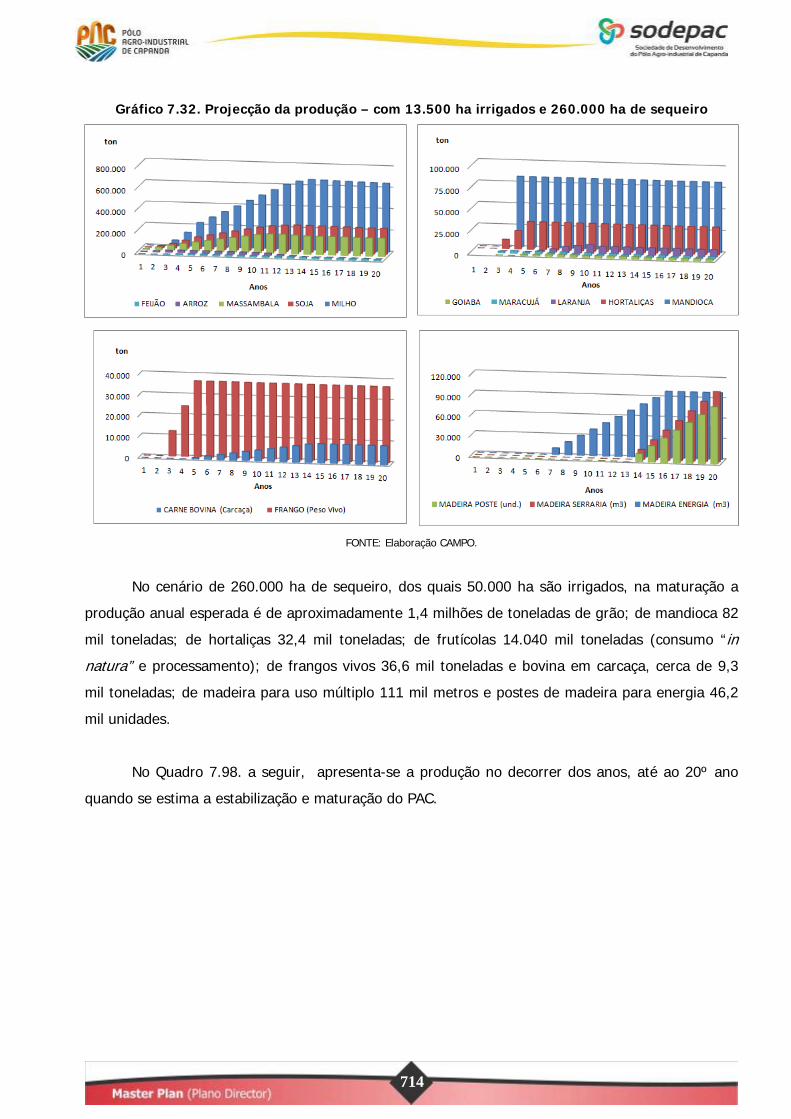

7.6. CAPACIDADE DE PRODUÇÃO DO PAC – CENÁRIOS DE EXPLORAÇÃO ................ 711

7.7. AVALIAÇÃO DAS EMPRESAS ÂNCORA ................................................................. 718

7.7.1. Empresa Âncora de Grãos .............................................................................. 722

7.7.1.1. Mercado de óleo de soja e grãos ..................................................................... 723

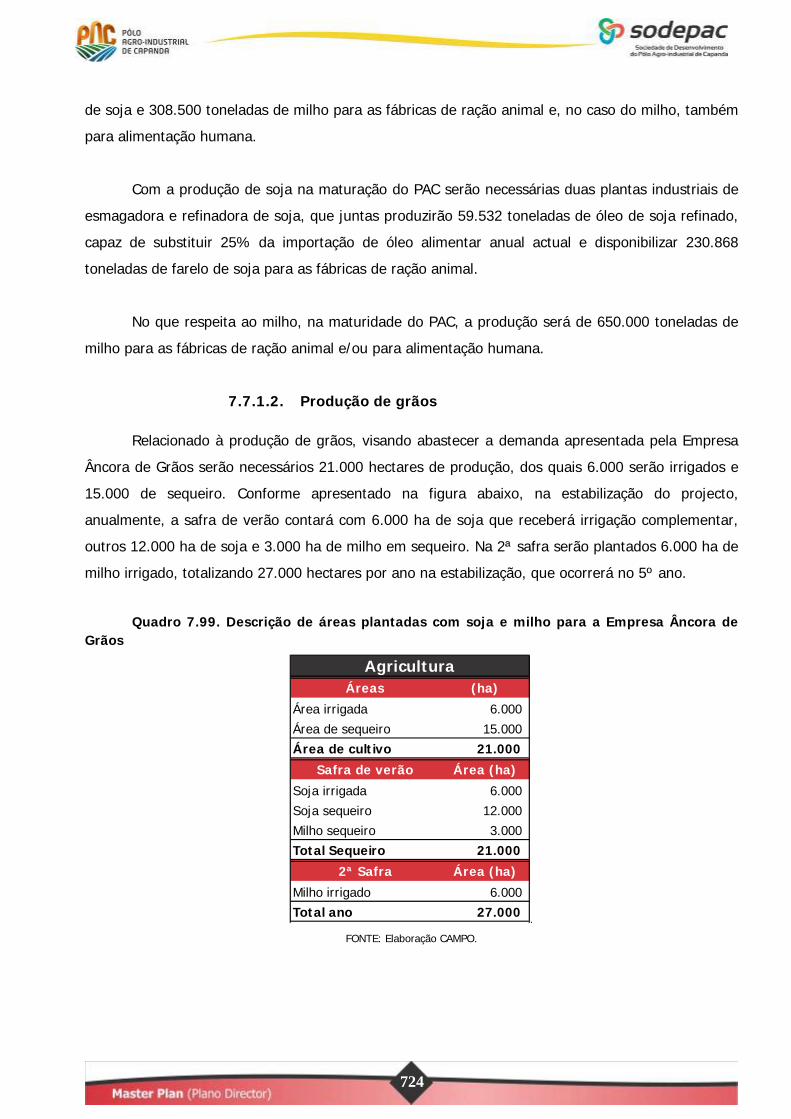

7.7.1.2. Produção de grãos ......................................................................................... 724

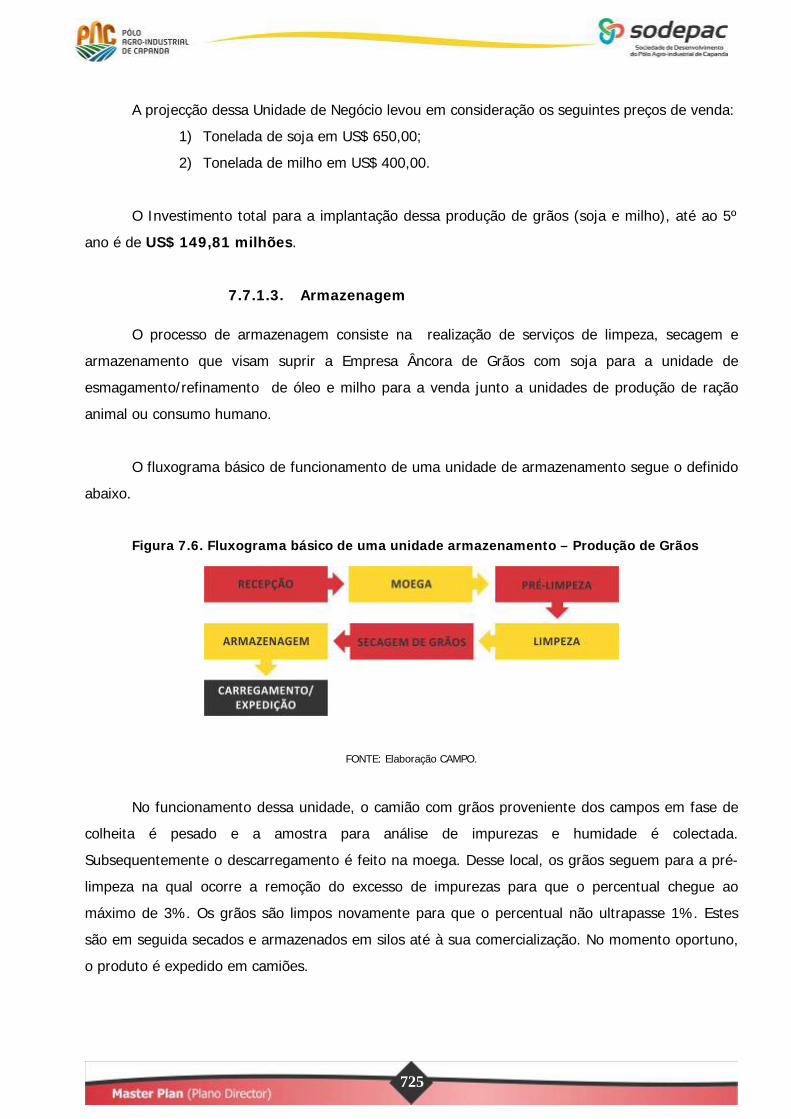

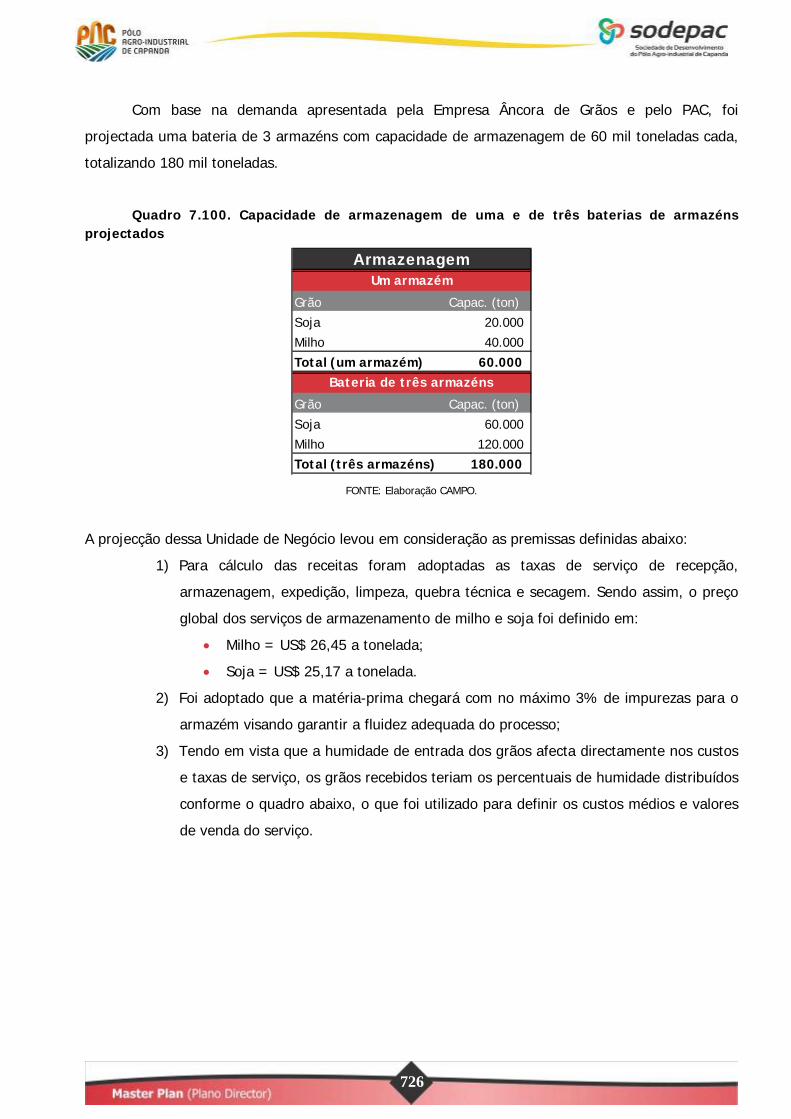

7.7.1.3. Armazenagem ................................................................................................ 725

7.7.1.4. Esmagadora/refinadora .................................................................................. 727

7.7.1.5. Avaliação económica – Empresa Âncora de Grãos ............................................ 730

7.7.2. Empresa Âncora Avícola ................................................................................. 733

7.7.2.1. Mercado avícola ............................................................................................. 734

7.7.2.2. Produção de grãos ......................................................................................... 735

7.7.2.3. Armazenagem ................................................................................................ 736

7.7.2.4. Extrusora de soja ........................................................................................... 738

7.7.2.5. Fábrica de ração ............................................................................................ 741

7.7.2.6. Incubadora .................................................................................................... 743

7.7.2.7. Produção aves de corte .................................................................................. 744

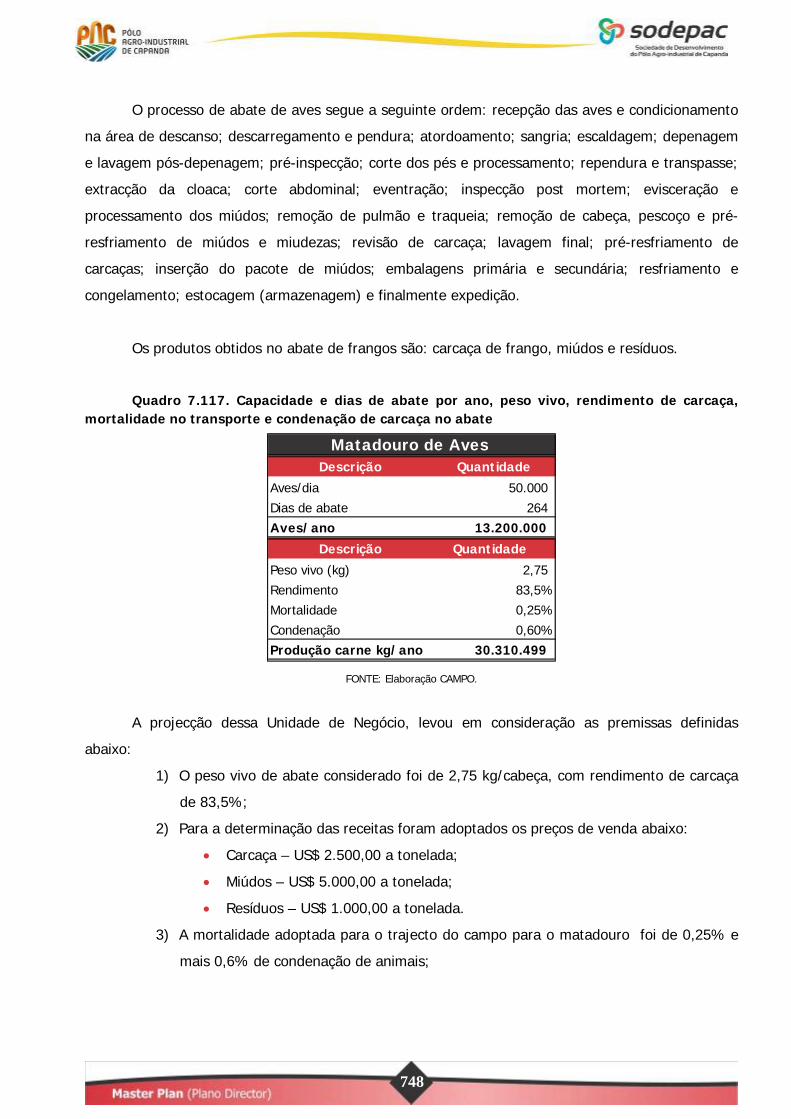

7.7.2.8. Matadouro de aves ......................................................................................... 746

7.7.2.9. Avaliação económica – Empresa Âncora Avícola ............................................... 749

7.7.3. Empresa Âncora Bovina ................................................................................. 751

7.7.3.1. Mercado da carne bovina ................................................................................ 753

7.7.3.2. Integração Lavoura-Pecuária ........................................................................... 754

7.7.3.3. Matadouro de bovinos .................................................................................... 756

7.7.3.4. Avaliação económica – Empresa Âncora de Bovinos .......................................... 759

7.7.4. Empresa Âncora Florestal .............................................................................. 762

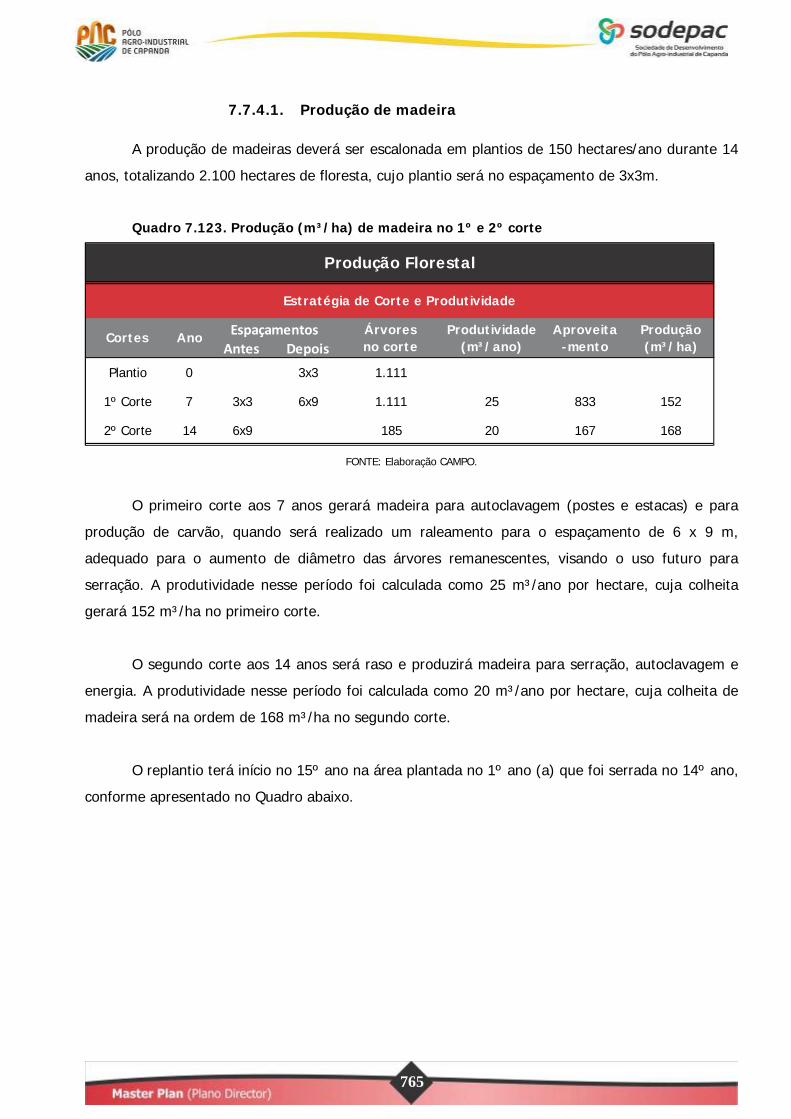

7.7.4.1. Produção de madeira ...................................................................................... 765

7.7.4.2. Autoclave ....................................................................................................... 766

7.7.4.3. Serração ........................................................................................................ 768

7.7.4.4. Avaliação económica – Empresa Âncora Florestal ............................................. 770

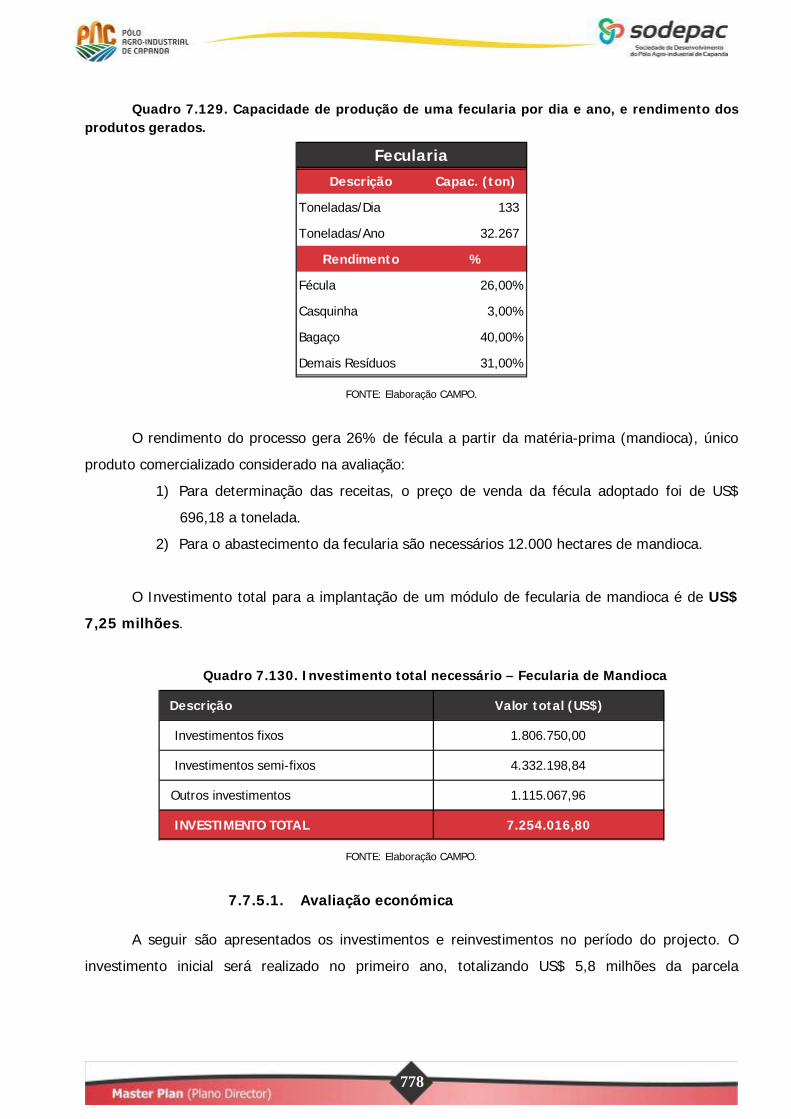

7.7.5. Cadeia Produtiva – Mandioca – Fecularia ...................................................... 773

7.7.5.1. Avaliação económica ...................................................................................... 778

7.7.6. Empresa Âncora Frutícola .............................................................................. 781

7.7.6.1. Produção de Frutícolas ................................................................................... 782

7.7.6.2. Packing House para frutícolas ......................................................................... 784

7.7.6.3. Processamento das frutas ............................................................................... 785

7.7.6.4. Avaliação económica – Empresa Âncora Frutícola ............................................. 788

7.8. AVALIAÇÃO DAS EMPRESAS AGRO-INDUSTRIAIS E PRESTADORAS DE SERVIÇOS

CORRELACIONADAS ............................................................................................ 791

7.8.1. Moinho de Calcário ......................................................................................... 791

7.8.1.1. Avaliação Económica – Moinho de Calcário ...................................................... 794

7.8.2. Unidade de Beneficiamento de Sementes – UBS ........................................... 796

7.8.2.1. Avaliação Económica - UBS ............................................................................. 799

7.8.3. Unidade de Processamento de Arroz ............................................................. 801

7.8.3.1. Avaliação Económica – Processamento de Arroz ............................................... 805

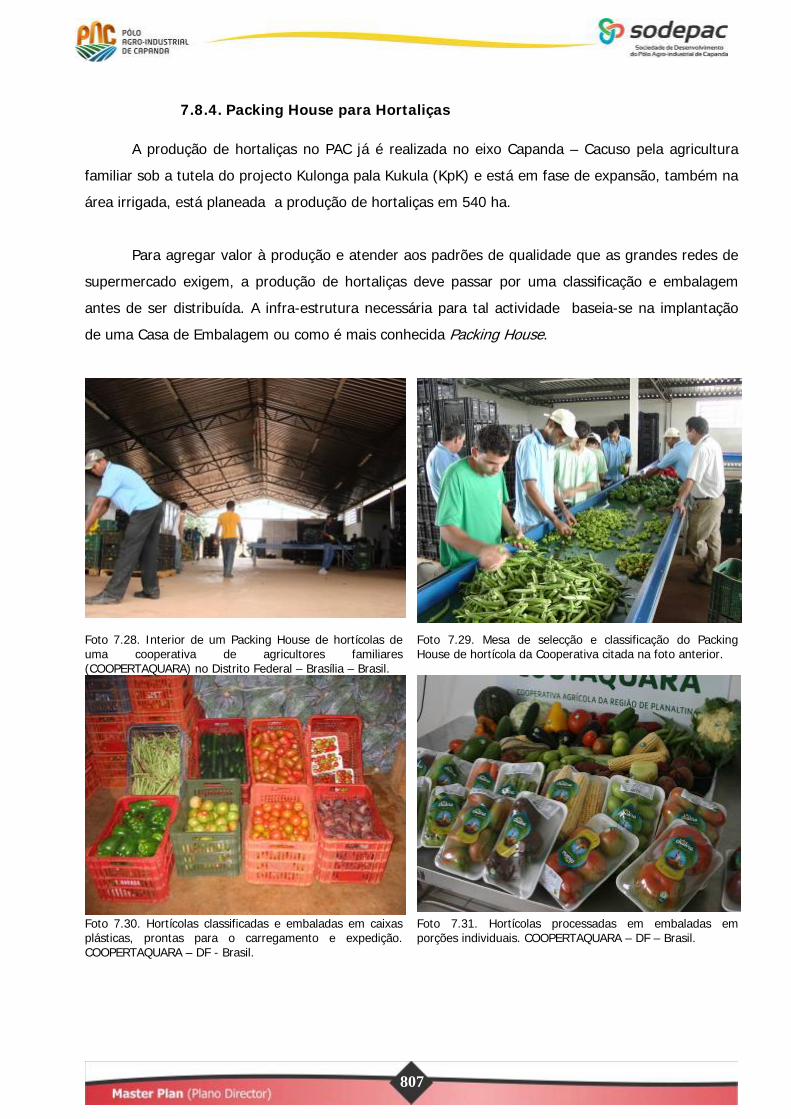

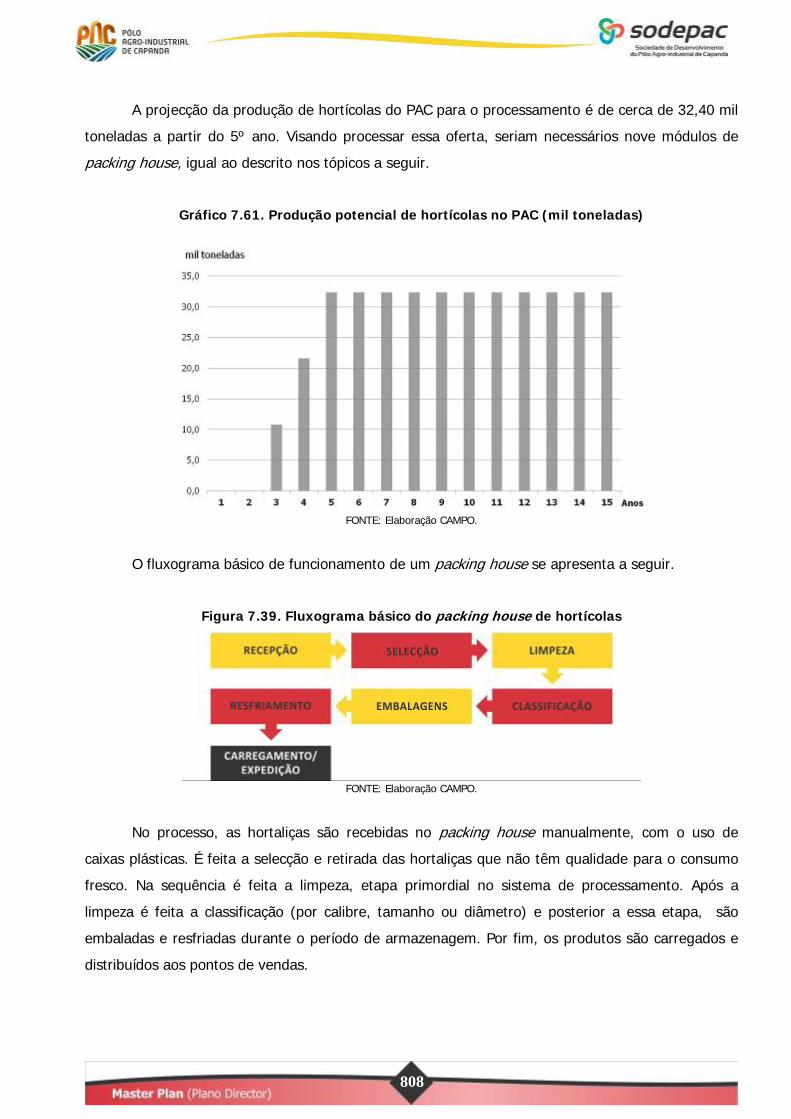

7.8.4. Packing House para Hortaliças ...................................................................... 807

7.8.4.1. Avaliação Económica – Packing House de hortaliças ......................................... 809

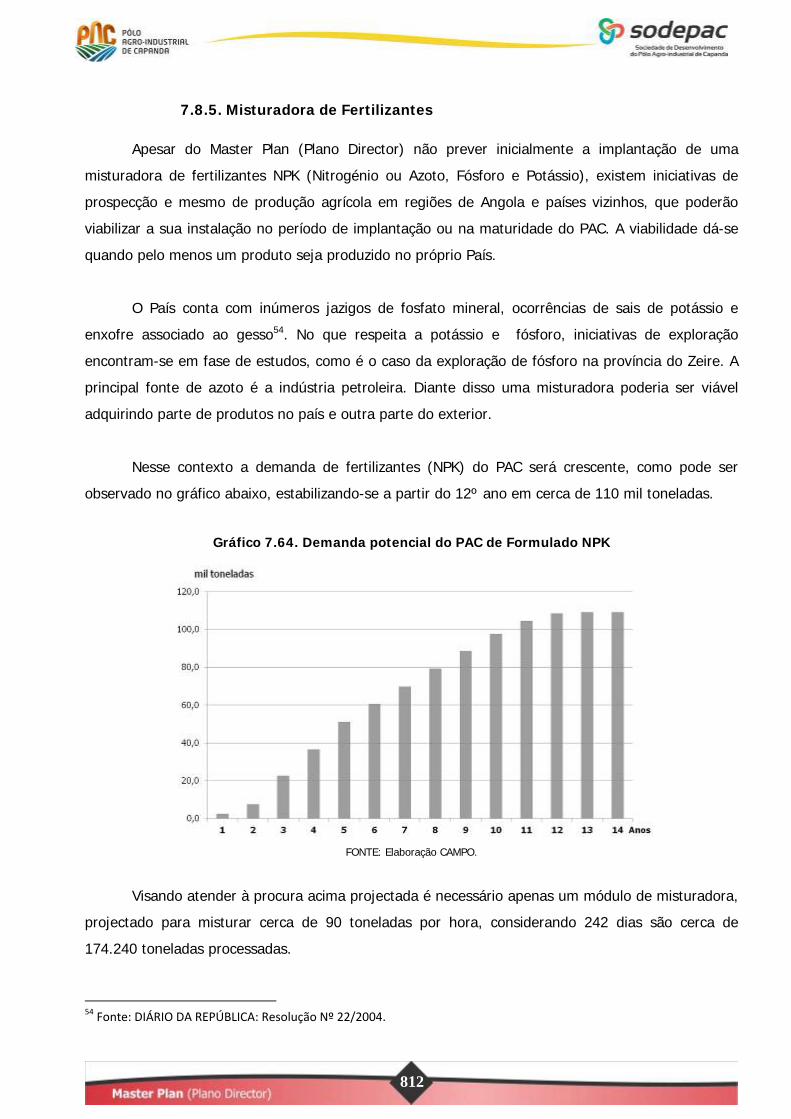

7.8.5. Misturadora de Fertilizantes .......................................................................... 812

7.8.6. Fábrica de Ração e Misturadora de sal mineral e sal proteinado .................. 814

7.8.7. Empresas de Mecanização Agrícola ............................................................... 817

7.8.8. Empresa de Transporte .................................................................................. 822

7.8.8.1. Avaliação Económica – Empresa de Transporte ................................................ 822

7.9. CRONOGRAMAS DE IMPLANTAÇÃO E AVANÇO DAS EMPRESAS ÂNCORA E

EMPRESAS CORRELACIONADAS PROJECTADAS PARA O PAC ............................ 825

7.10. RESULTADOS DAS PROJECÇÕES DAS EMPRESAS ÂNCORA E DAS EMPRESAS DAS

ACTIVIDADES CORRELACIONADAS .................................................................... 831

ANEXOS ........................................................................................................................ 835

FIGURAS ....................................................................................................................... 857

FOTOS ........................................................................................................................... 858

GRÁFICOS ..................................................................................................................... 860

QUADROS...................................................................................................................... 862

BIBLIOGRAFIA ............................................................................................................. 870

ABREVIAÇÕES

ASS África Subsariana

ANGOP Agência Angola Press

ANIP Agência Nacional para o Investimento Privado

ASS África Subsariana

BDA Banco de Desenvolvimento

BIOCOM Companhia de Bioenergia de Angola, Ltda

CAM Companhia de Alimentos de Malanje

CCA Arsénio de Cobre Cromado

CNC Conselho Nacional de Carregadores CODEVASF Companhia de Desenvolvimento do Vale do São Francisco do Parnaíba

CRIP Certificado de Registo do Investidor Privado

CV Cavalo Vapor

ENSAN Estratégia Nacional de Segurança Alimentar

FAO Organização das Nações Unidas para a Alimentação e Agricultura

FAOSTAT Divisão de Estatística da Organização das Nações Unidas para a Alimentação e

Agricultura

ILP Integração Lavoura Pecuária

ILPF Integração Lavoura Pecuária Floresta

KpK Kulunga pala Kukula (Educar para Desenvolver na língua local kimbundu)

NFC Não Produzido a Partir de Sumo Concentrado

NPK Nitrogénio (Azoto) – Fósforo – Potássio

PAC Pólo Agro-industrial de Capanda

PASAN Plano de Acção de Segurança Alimentar

PAYBACK Tempo de Retorno do Capital Investido ou Ponto de Equilíbrio

PDPAC Plano do Desenvolvimento do Pólo Agro-Industrial de Capanda

PEDLP Plano de Desenvolvimento a Médio Prazo

PENSA Centro de Conhecimento do Agronegócio

PIB Produto Interno Bruto

PRNT Poder Relativo de Neutralização Total

SC Sementeira Convencional (Plantio Convencional)

SEDIAC Sociedade de Estudo e Desenvolvimento Industrial, Agrícola e Comercial

SD Sementeira Directa (Plantio Direto)

SODEPAC Sociedade de Desenvolvimento do Pólo Agro-industrial de Capanda

TIR Taxa Interna de Rentabilidade

UBS Unidade de Beneficiamento de Sementes

UA Unidade Animal (1 UA = peso do animal vivo de 450kg)

UEA Unidade Educacional Agrária

UN Unidade de Negócio

USP Universidade de São Paulo

VAL Valor Actual Líquido

591

591

7. O POTENCIAL DO AGRONEGÓCIO NO PAC

Neste capítulo apresenta-se a caracterização e as oportunidades de investimento no PAC,

assim como, os cenários de exploração com as respectivas capacidades de produção.

Os trabalhos que hora são apresentados, foram desenvolvidos com base nos diagnósticos e

estudos elaborados por uma equipa multidisciplinar de técnicos, onde se consideraram os aspectos

sociais, ambientais e económicos do local, da Província e do País, tratados nos capítulos anteriores e

complementados neste. Integram portanto todo o ciclo de implantação de um negócio, desde a sua

concepção e marcos legais incluindo todos os elos das cadeias produtivas e chegada ao mercado.

Com base nessas informações, foram elaborados perfis de projectos agro-silvo-pastoris e

agro-industriais que mais se adequam às necessidades de mercado e das condições edafo-climáticas,

de altitude e relevo do PAC, bem como as políticas do Executivo em promover a Segurança Alimentar

do País e o bem-estar da população angolana.

Estes perfis são modelos produtivos que foram detalhadamente estudados visando apresentar

projectos com grande tendência ao sucesso para os empreendedores que pretendem investir no

agronegócio de Angola.

Os potenciais investidores no PAC podem adoptar outros tipos ou modelos de exploração

agro-produtivos, mas para efeito deste estudo, após análise técnica económica e financeira, foram

definidos os modelos mais apropriados para a actual conjuntura e da área apta para o

desenvolvimento agro-silvo-pastoril.

O Pólo Agro-industrial de Capanda detém condições privilegiadas que permitem uma

expectativa de produção em bases tecnológicas avançadas e sustentáveis, tendo como pontos

positivos:

Disponibilidade de terra e de água;

Energia eléctrica;

A rede de vias de transporte;

Jazidas de calcário no PAC, de fósforo e de potássio no País;

A existência de empreendimentos agro-produtivos;

O Projecto de Agricultura familiar e desenvolvimento social;

592

592

Instituições de Investigação, de Extensão Rural e Ensino de Agro, bem como a futura

Unidade Educacional Agrária (UEA);

Institucionalidade da SODEPAC.

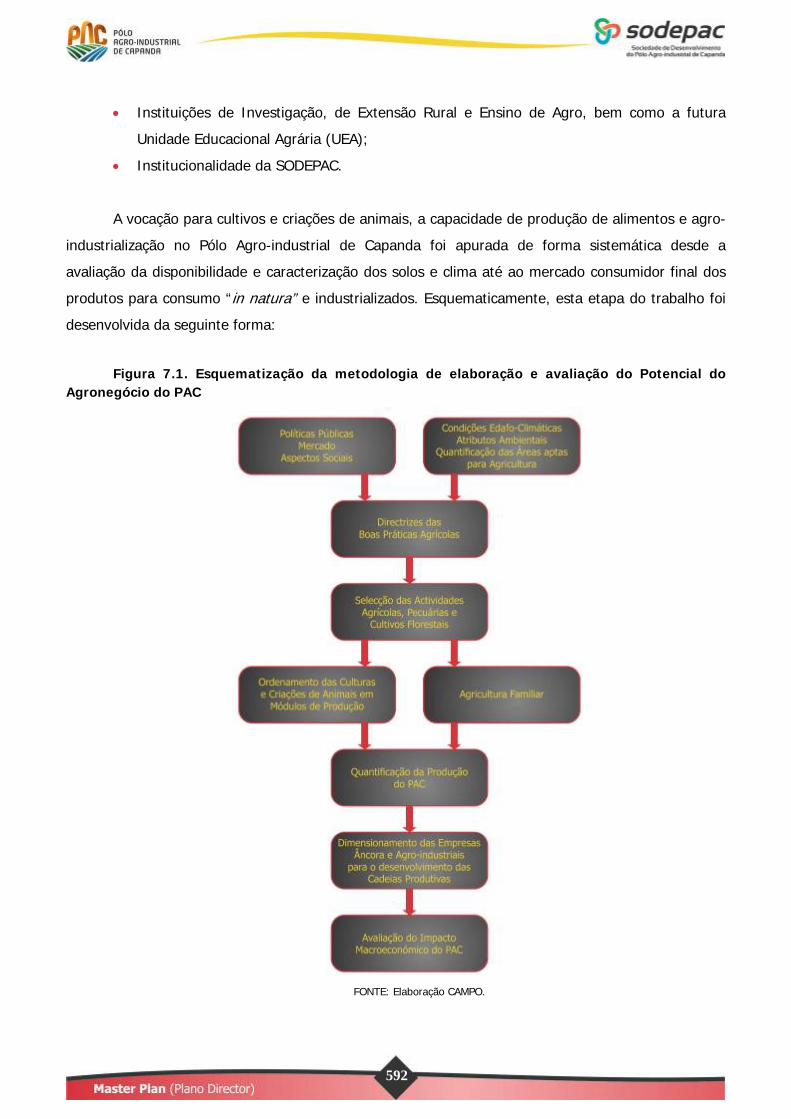

A vocação para cultivos e criações de animais, a capacidade de produção de alimentos e agro-

industrialização no Pólo Agro-industrial de Capanda foi apurada de forma sistemática desde a

avaliação da disponibilidade e caracterização dos solos e clima até ao mercado consumidor final dos

produtos para consumo “in natura” e industrializados. Esquematicamente, esta etapa do trabalho foi

desenvolvida da seguinte forma:

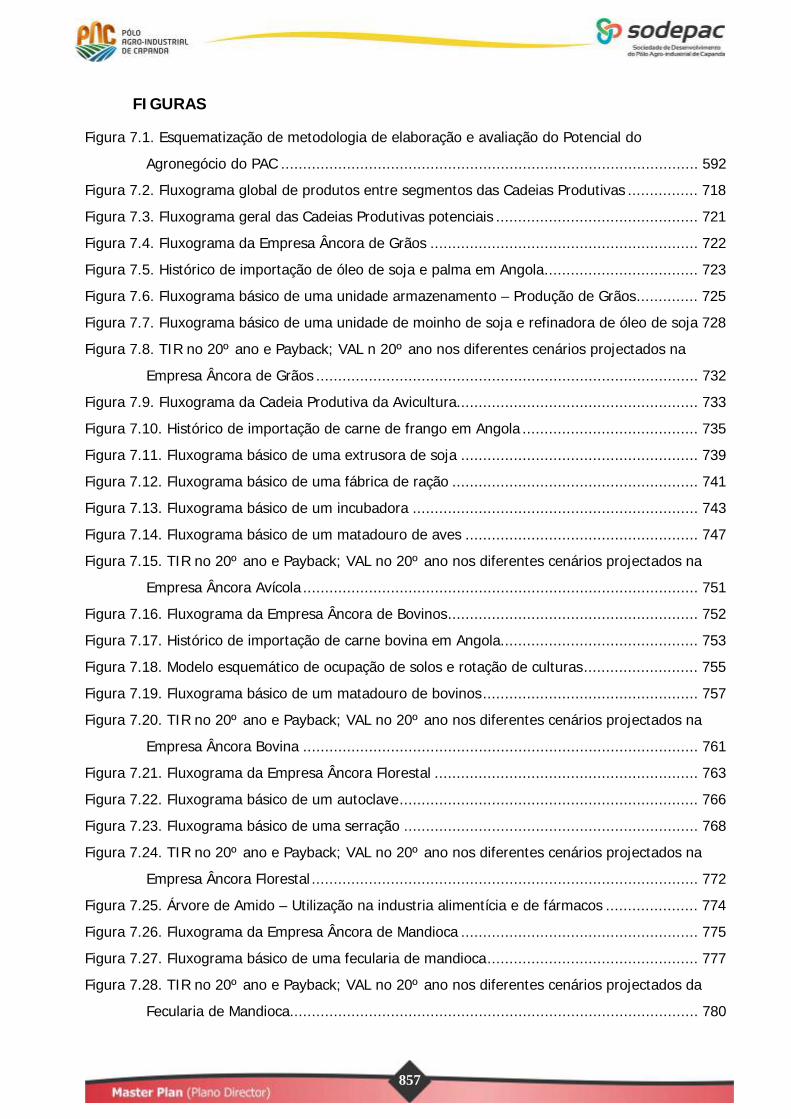

Figura 7.1. Esquematização da metodologia de elaboração e avaliação do Potencial do Agronegócio do PAC

FONTE: Elaboração CAMPO.

593

593

Os Temas de Condições edafo-climáticas, atributos ambientais e de quantificação das áreas

aptas para a agricultura, assim como as directrizes das Boas Práticas Agrícolas (BPA) são

apresentados nos Capítulos 4, 5 e 6 deste documento. A Avaliação do Impacto Macroeconómico do

PAC está apresentada no Capítulo 8. Os demais temas serão desenvolvidos neste capítulo.

A metodologia considerada para definir a área útil do PAC utilizou dados oriundos do mapa de

Capacidade de Uso das Terras (ver Capítulo 5. e Anexo 5.5.) e do mapa Áreas para

Conservação Ambiental (ver os Capítulos 4 a 5, e Anexo 5.9). De posse dos dois mapas e com o

uso do geoprocessamento realizou-se o cruzamento das informações e descontaram-se todas as

áreas de protecção sobrepostas às de capacidade de uso. Além da sobreposição, também exclui-se

da somatória da área útil a área da BIOCOM – Companhia de Bioenergia de Angola, Lda. que se

destina exclusivamente ao cultivo da cana-de-açúcar.

7.1. Concepção de desenvolvimento do PAC

Conforme descrito no Capítulo 1. Contextualização – Angola Hoje, o processo histórico vivido

por Angola resultou na desestruturação organizacional e na fragmentação da sua base produtiva.

Com o advento da Paz em 2003, o Governo Federal, que já vinha tomando decisões pontuais ainda

no decurso dos conflitos, acentuou de forma considerável o processo de reconstrução do país,

notadamente na definição de um novo marco legal, da reestruturação administrativa e, também, da

recuperação, modernização e ampliação das infra-estruturas.

A despeito do bom grau de funcionalidade alcançado, alguns aspectos ainda carecem de

recomposição, principalmente aqueles que não dependem exclusivamente do Executivo, mas também

da participação dos agentes privados, tanto empresariais quanto individuais. Ou seja, a recomposição

do tecido produtivo depende não só do ordenamento jurídico e estímulos governamentais, mas

também – e principalmente – da mudança de hábitos e comportamentos, superando as incertezas

arraigadas durante longo período e iniciando uma nova era de confiança e participação, individual e

empresarial.

Neste aspecto, particular importância assume a desarticulação do sistema logístico,

principalmente do agronegócio. Este é aqui mencionado na sua acepção mais ampla – a produção de

inputs (insumos), o tratamento primário da produção agrícola (limpeza, secagem, classificação),

circulação, preparação para a comercialização através do processamento, armazenagem e

embalagem, comercialização, etc. A destruição das vias de comunicação e das estruturas de

594

594

produção associada às incertezas de circulação de mercadorias levaram a uma postura, por parte dos

produtores rurais, de simples produção para consumo próprio, eventualmente com pequenos

excedentes comercializáveis (frequentemente através de escambo) apenas nas redondezas da região

de produção.

Acrescente-se a estes aspectos a desarticulação ocorrida na formação dos recursos humanos,

notadamente nos níveis intermediários de produção – técnicos agrícolas e pecuários, operadores e

pessoal de manutenção de máquinas, etc., tornando difícil a obtenção dos recursos humanos nas

quantidades e níveis apropriados de qualificação para proceder à produção.

A visão estratégica para a implantação do PAC parte exactamente do esforço de superação

desse “status quo”: o Plano propõe uma postura de integração da produção desde a área de

produção até à prateleira do retalhista ou mesmo o consumidor final, contemplando tanto a

produção, com acesso aos inputs (insumos) indispensáveis a uma agro-pecuária moderna, quanto o

processamento e distribuição do produto. Note-se que o principal obstáculo à criação de um processo

doméstico de suprimentos – ou seja, segurança alimentar – é a falta de escala na produção dos

inputs (insumos) para a agro-indústria (principalmente as matérias primas agrícolas), criando o

paradoxo tradicional: não há processamento por falta de matérias-primas e não há matérias-primas

por falta de unidades de processamento demandantes. O desafio está na ruptura desse ciclo vicioso a

partir de um ataque simultâneo às carências e incertezas.

Especificamente na área do PAC, há que se registar a realidade encontrada no trabalho

conduzido com a Diagonal1 nos seus bairros rurais: a percepção e a vontade de desenvolvimento

expressada pela população, notadamente no que tange a oportunidades de emprego, perspectivas de

educação e qualificação, alternativas de mercado e inclusão social, todos aspectos necessários de

consideração na estratégia a ser adoptada.

Assim sendo, dado que a tradição local reside na produção esparsa e de subsistência, há que

procurar instrumentos de modernização para permitir uma produção em escala suficiente para alterar

esse perfil, gerando excedentes capazes de alimentar as cadeias produtivas. Ou seja, conceber um

“Projecto Integral”, que contemple a produção, o processamento, a logística e agregue “know how”

(conhecimentos) a este tipo de empreendimento, sem descuidar da consideração das políticas

governamentais – locais e nacionais – e dos aspectos socioculturais, da região e do País. Optou-se

assim pela proposição de implantação de projectos estruturantes, através de uma estratégia de

Cadeias Produtivas e Empresas Âncora, que têm como finalidade assegurar a integridade de todas as 1 Cf. Diagonal, op. cit.

595

595

etapas da produção até ao mercado, produzir abastecimento e garantir a ocorrência dos benefícios

sociais e económicos desejados com a integração da produção familiar local.

Note-se que a estratégia aqui proposta permite o ataque simultâneo em várias frentes que,

estando desarticulados na actualidade, geram a situação descrita: as produções individuais não

ocorrem pela inexistência de um mercado consumidor assegurado – no caso, a unidade de

processamento industrial; o não investimento em unidades industriais decorre da incerteza de

disponibilidade de matérias-primas. A simultaneidade proposta para implantação dos vários

segmentos da cadeia produtiva romperá o mencionado ciclo vicioso, propiciando a emergência de um

processo de desenvolvimento económico e social equilibrado e sustentável.

Como resultado, esperam-se do PAC impactos significativos em aspectos estratégicos tais

como a segurança alimentar, a substituição de importações, a qualificação da mão-de-obra, o

surgimento de uma nova classe empreendedora rural, a geração de renda, emprego e o atendimento

às prioridades definidas pelas instâncias governamentais através de um ordenamento jurídico e

estratégias de desenvolvimento, económico e social.

7.2. Conceito de Cadeias Produtivas2

Cadeia Produtiva é uma sequência de operações que conduzem à produção de bens. A sua

articulação é influenciada pelas possibilidades ditadas pela tecnologia e é definida pelas estratégias

dos agentes que apontam à obtenção de lucros. As relações entre os agentes são de

interdependência ou complementaridade e são determinadas por forças hierárquicas. Ou seja, é a

visão sistémica do agronegócio, que vislumbra o todo, as suas partes relevantes e os seus inter-

relacionamentos. É a substituição do enfoque segmentado (produção agrícola, agro-indústria,

mercado) para o enfoque que permita visualizar o agronegócio de forma completa. Nesse sentido, há

que considerar o sistema agro-industrial como um todo sequencial e integrado, harmonizando as suas

etapas em termos de temporalidade, quantidade e competitividade.

Neste contexto, assume posição estratégica a Empresa Âncora para cumprir a função de

propiciar uma coordenação eficiente e minimizadora dos custos de transacção no estabelecimento de

pólos de produção.

2 Fonte: CAMPO, Companhia de Promoção Agrícola: Plano Negócios para Fruticultura Irrigada no Município de Patos de Minas – MG. Prefeitura Municipal de Patos de Minas, Estado de Minas Gerais, Brasília. 2002.

596

596

No geral, a natureza da Empresa Âncora pode ser adequadamente caracterizada como “um

conjunto de contratos”. Estes determinam as suas relações bilaterais com os demais agentes da

Cadeia Produtiva: produtores, fornecedores e compradores, onde as diversas transacções ou

agronegócio da Empresa Âncora na cadeia produtiva são realizados maioritariamente em “mercados

contratuais”, nos quais as decisões não são necessariamente determinadas pelos preços (e custos de

produção), tal como ocorre nos “mercados abertos”, mas pelos “custos de transacção” envolvidos.

Da discussão desse modelo conceptual deduz-se que, independentemente do funcionamento

dos mecanismos de mercado, a transparência na identificação das vantagens e dos riscos comerciais

das partes contratantes, a equidade na sua divisão contratual, bem como a gestão eficaz dos

contratos parecem ser, entre outros, requisitos indispensáveis para assegurar a estabilidade destes. A

Empresa Âncora, por sua vez, precisa manter a estabilidade dos diversos contratos para poder atingir

a necessária eficácia na gestão e coordenação do sistema de agronegócio da respectiva cadeia

produtiva e a sua própria sustentabilidade.

As peculiaridades do agronegócio em Angola, como comentado no tópico anterior, requerem,

pela sua desarticulação actual, de um agente coordenador do sistema de agronegócio, no nível da

respectiva cadeia produtiva, que possa gerir com eficiência a logística de inputs (insumos) e da

distribuição dos produtos desde as fazendas (áreas de produção) até aos mercados, racionalizar o

uso dos recursos ambientais e hídricos, introduzir e difundir a tecnologia mais adequada e adoptar

um rigoroso sistema de controlo de qualidade.

Assim, as transacções características da Empresa Âncora são, de algum modo, similares às de

uma empresa montadora de automóveis, que coordena uma complexa cadeia industrial de

fornecedores de peças e acessórios e de distribuidores dos produtos finais, as quais são realizadas

em diversos “mercados contratuais”. Nesses mercados, as transacções, os respectivos contratos e o

comportamento dos agentes não são determinados exclusivamente pelos custos de produção dos

respectivos produtos e serviços, mas também, e prioritariamente, pelos seus “custos de transacção”

(de organização, supervisão e gerência; de controlo de qualidade; de administração do conjunto de

transacções com os produtores; de assistência técnica; de gestão de produtos e matérias-primas em

processo; de transportes; de compra e fornecimento de inputs (insumos), entre outros).

A partir disso deduz-se que, independentemente do funcionamento dos mecanismos de

mercado, a transparência na identificação das vantagens e dos riscos comerciais das partes

contratantes, a equidade na sua repartição contratual e a gestão eficaz dos contratos parecem ser

597

597

condições “sine qua non” para que a Empresa Âncora possa atingir a almejada eficácia na gestão e

coordenação do sistema de agronegócio na respectiva cadeia produtiva.

São frequentes os casos de sucesso dessa modalidade em todo o mundo, inclusivamente no

Brasil. Aí, talvez o contexto mais importante onde essa modalidade de organização da produção se

aplicou é a avicultura que, por sua vez, expandiu-se para outros sectores como a suinicultura, tabaco

e outros. Esses são sistemas fortemente baseados no sistema de integração e fomento agro-

pecuário, onde o controlo quantitativo, qualitativo e financeiro é monitorizado pelas empresas, que

estabelecem um regime de parceria junto aos produtores rurais.3

No caso de criação de animas, o sistema de integração funciona, em geral, da seguinte

maneira: o produtor fornece a matéria-prima, parte do investimento (instalações, mão-de-obra

operacional, manutenção) e o seu know-how (conhecimento prático). Já a indústria fornece a

tecnologia que deve ser empregada na produção, os animais de alto valor genético, o alimento

específico e a assistência técnica necessária ao produtor. O sistema de integração implantado no

Brasil nos anos 1960 viabilizou a consolidação da produção em cadeia, harmonizando a actividade

dos criadores com a dos matadouros. Estima-se que 90% da avicultura industrial brasileira esteja sob

o sistema integrado entre produtores e frigoríficos4. Como resultado, o Brasil é hoje o fornecedor de

40% do mercado mundial de galináceos.

Afirma ainda Rodrigues: “O crescimento do mercado foi, também, baseado em outro

importante factor: o desenvolvimento de um processo de produção integrado. Sob esse sistema, os

produtores são responsáveis pelo desenvolvimento das aves, que somente vão para as processadoras

no momento certo para abate e processamento da carne. Em contrapartida, as empresas provêem os

produtores de animais de um dia e completam a assistência técnica fornecendo desde rações a

remédios. A integração é, assim, um tipo de sistema cooperativo aperfeiçoado, representando a união

entre o capital das companhias e a força de trabalho do produtor. Graças ao processo de produção

integrado, o produtor goza de garantia de mercado para as suas aves. O sistema integrado permite

uma produção em larga escala”.

A evolução das exportações de carne de frangos do Brasil é apresentada no Gráfico 7.1. a

seguir.

3 O mercado de cooperativas no sul do Brasil. Boletim Infosuínos Fev 2012 No. 7. http://br.merial.com/suinos/infosuinos/2012/janeiro/mercado/mercado.asp, acessado em 10/05/2012. 4 RODRIGUES, João Carlos: The roots of success: Quality, sanitary control and a competitive product explain why brazil is the world’s largest chicken meat exporter. http://www.brazilianchicken.com.br/publicacoes/br-chicken-01.pdf, acessado em 10/05/2012.

598

598

Gráfico 7.1. Brasil – Evolução da exportação de carne de frango

FONTE: Rodrigues, op. cit.

As principais características do modelo são descritas por análise de Guerreiro para o Desenbahia5:

Vantagens dos Produtores/Integrados

Terciarização de parte do processo produtivo em que o integrado não é produtor, mas um

prestador de serviços (os animais são propriedade da empresa e o integrado é responsável

pelo seu trato);

Parceria regida por contrato que especifica normas técnicas e jurídicas;

Criação de uma fonte de renda estável para o produtor; e

Viabilização de um fluxo contínuo e padronizado de matéria-prima para a indústria.

Responsabilidades

a) Empresa:

Fornecer pintos de um dia, rações e medicamentos;

Prestar assistência técnica;

Transportar aves e rações; e

Remunerar o integrado conforme o resultado técnico.

b) Produtor/Integrado:

Investir em instalações e equipamentos;

Fornecer mão-de-obra para cuidados dos aviários e para carga e descarga das aves; 5 GUERREIRO, Luis Fernando, MATTA, J.P.R e MACÊDO, W: Agro-indústria na Bahia. Diagnóstico e Perspectivas da Cadeia Produtiva. Agência de Fomento do Estado da Bahia – Desenbahia, Estudo Sectorial 03/02, Ago. 2002.

599

599

Fornecer água, gás e energia eléctrica;

Seguir orientações técnicas e sistemas de controlo indicados pela empresa;

Permitir livre acesso dos técnicos aos aviários; e

Aderir a um sistema de retenção de fundo de igualização das prestações.

Assim sendo e à luz da tendência de industrialização da agricultura, das modernas teorias da

firma e dos custos de transacção, parece legítimo e conveniente conceituar o modelo de Empresa

Âncora como “um conjunto interconectado de contratos” (nexus of contracts), cujo objectivo central é

a coordenação eficaz do sistema de agronegócio numa determinada cadeia produtiva agro-industrial.

No caso de Angola e do PAC em particular e, tendo em vista a desagregação actual dos elos que

compõem as cadeias, uma Empresa Âncora precisa assegurar o fluxo continuo entre os inputs, a

produção agrícola e as plantas de processamento industrial.

Por mais que a tendência actual seja a de uma agricultura industrial, o conceito de Empresa

Âncora, também se pode aplicar para a organização da produção da agricultura familiar a partir da

sua estabilidade e do desenvolvimento das condições de mercado.

600

600

7.3. Mercado

7.3.1. Projecções

Por mais simples que seja um projecto, há um aspecto que a literatura especializada omite

com frequência: a sua elaboração é, essencialmente, uma prospecção sobre “o que vai ocorrer no

futuro”, ou seja, envolve um grande padrão de incertezas. A evolução das variáveis

macroeconómicas, em especial no actual mundo globalizado e com várias das economias centrais em

crise, agrega um grande componente de aleatoriedade às análises. A isso acrescente-se o

comportamento humano, variável essencial e pouco previsível com as transformações sociais

(principalmente fruto das facilidades de comunicação) por que passa a humanidade neste início de

novo milénio.

Esses aspectos, conjuntamente com a complexidade do PAC, geram, como consequência,

dificuldades na projecção das variáveis económicas de seu interesse. Mais ainda, a trajectória de

longo prazo de algumas dessas variáveis não se deve reproduzir no futuro: o PAC é ele mesmo um

esforço de alterar a tendência histórica do desenvolvimento social e da evolução económica da região

e do País, resgatando sucessos anteriores e agregando modernidade e eficiência, ou seja, rompendo

o “status quo”.

Assim, somente se podem neutralizar tais incertezas partindo de premissas conservadoras e

operando com hipóteses de trabalho que, tanto quanto possível, apresentem resultados confiáveis

mesmo que nem todas as expectativas se concretizem. Este é o ponto de partida desta análise:

“desviar o erro” para a segurança na tomada de decisão.

No caso específico de Angola, três componentes contribuem para as dificuldades naturais

desse procedimento, principalmente quando se trata de projectar as variáveis económicas e sociais

necessárias à avaliação da viabilidade macroeconómica e financeira do PAC.

O primeiro remete à recente estabilidade política, com a decorrente ruptura de tendências

passadas de desorganização social. A esse período segue-se o esforço, ao longo de não mais de uma

década, de reconstrução do tecido legal, administrativo, económico e social de Angola, ou seja, uma

forte ruptura com a tendência histórica de longo prazo das variáveis sociais e económicas do país. A

consequência imediata é a dificuldade ao utilizar a mais comum das técnicas de projecção – a série

de tempo de longo prazo, onde, a partir da trajectória passada (de longo prazo) de uma dada

variável (por exemplo, o PIB), projecta-se o seu comportamento futuro. O fim das hostilidades e das

incertezas delas decorrentes é por si só uma alteração significativa de qualquer perspectiva de

601

601

tendência de longo prazo, o que aliado ao processo de reconstrução do País, torna discutível a

premissa básica da técnica: a hipótese de que o futuro reproduzirá o passado.

O segundo componente diz respeito à própria disponibilidade de dados que retratem o

passado de forma confiável. Como comentado no Capítulo 1, os dados estatísticos disponíveis são

esparsos e não raras vezes conflituantes, tornando sem sentido a utilização de quaisquer métodos

estatísticos ou econométricos mais sofisticados: qualquer modelo matemático alimentado com dados

frágeis apresenta resultados igualmente pouco confiáveis.

O terceiro e mais preocupante aspecto ligado às previsões ou antevisões de futuro é a forte

dependência do PIB angolano do petróleo. A rubrica “petróleo e refinados” corresponde a quase

metade do PIB e mais de 90% das exportações, o que significa que variações no preço internacional

do óleo – variável de comportamento extremamente volátil e completamente fora do raio de acção do

Executivo de Angola – afectam significativamente as contas nacionais do país.

Dadas as dificuldades de utilização de séries de tempo, procurou-se uma análise utilizando

cross section6, tentando encontrar uma associação entre a renda per capita e o consumo per capita

dos produtos de interesse com a utilização dos dados de vários países. Note-se que a principal

limitação dessa técnica é ignorar as diferenças culturais, considerando que o consumo se dá

exclusivamente em função do nível de renda per capita e desconsiderando aspectos exógenos à

renda, como tradições culturais, condições edafo-morfológicas e climatológicas da região, aspectos

conjunturais no momento da colecta dos dados e demais variáveis que, com frequência, são

importantes condicionantes dos usos e gostos das populações.

O outro problema dessa técnica é que, para as projecções, tem-se que projectar

individualmente as duas variáveis exógenas do modelo, ou seja, o PIB e a população, não fugindo,

pois, das dificuldades de bases de dados e nas características específicas de Angola já mencionadas

(dependência do preço do petróleo e mudança de trajectória de longo prazo).

Nos tópicos a seguir descrevem-se as alternativas tentadas para estimar o potencial de

demanda e consumo dos produtos a serem produzidos no PAC.

6 Cross section – Cruzamento de dados para uma ou mais variáveis estáticas no tempo.

602

602

7.3.2. Projecções da Sondotécnica

A versão original do PAC de 20067 que este documento tem por objectivo actualizar, adoptou

a metodologia tradicional, projectando separadamente a procura e a oferta futura de Angola para os

produtos de interesse. Nas projecções de consideraram duas cross sections internacionais,

seleccionando-as para alguns produtos. Foram, segundo o Relatório da Sondotécnica, dois os

modelos utilizados, um considerando 14 países, inclusive Angola, em 2002 e 2003 segundo o seu

consumo médio per capita, e o segundo considerou 23 países, também incluindo Angola em 2002 e

2003, derivando daí as elasticidades da renda da demanda por esses produtos.

Em seguida, foi projectada a renda per capita de Angola para o horizonte do planeamento,

estimando o consumo médio per capita para os anos da projecção a partir do consumo médio per

capita de cada produto, em 2002/3. Essa base de dados permitiu estimar a demanda futura de cada

um dos produtos estudados.

As projecções de oferta foram realizadas a partir da regressão linear por série de tempo da

oferta desses produtos na década anterior ao estudo, e a comparação das duas séries – oferta e

demanda – permitiu a elaboração do balanço alimentar do país. Esse saldo se constituiria, então, no

mercado futuro para os produtos do Pólo.

Os resultados obtidos foram os apresentados no Quadro 7.1. a seguir.

7 Cf. SONDOTÉCNICA, op. cit.

603

Quadro 7.1. Angola – Projecções de oferta, demanda e excedente (Sondotécnica)

2003 2010 2015 2020 2003 2010 2015 2020 2003 2010 2015 2020Milho 545,2 699,0 834,2 969,4 845,2 837,4 958,0 1.095,7 300,0 138,4 123,8 126,2 Mandioca 5.669,3 8.437,0 10.501,6 12.566,3 5.699,3 5.382,1 5.843,7 6.265,8 30,0 3.054,9- 4.658,0- 6.300,4- Feijão 66,1 71,2 71,9 72,6 66,1 150,7 183,0 223,5 - 79,5 111,1 150,9 Batata-doce 438,5 604,4 755,9 907,3 438,5 389,2 384,8 359,6 - 215,2- 371,1- 547,7- Batata 27,0 26,2 26,3 26,4 27,0 25,6 27,9 29,9 - 0,5- 1,6 3,5 Açúcar 360,0 436,8 484,5 532,3 613,8 657,7 698,7 880,0 253,8 220,9 214,2 347,7 Tomate 13,0 12,0 11,3 10,7 13,0 15,5 20,3 26,7 - 3,5 9,0 16,0 Citrus 78,0 75,6 74,1 72,6 79,0 108,9 126,7 147,8 3,4 33,3 52,6 75,1 Abacaxi 40,0 43,6 46,4 49,2 40,0 78,8 109,9 152,0 - 35,1 63,5 102,8 Arroz 16,0 11,7 8,8 5,9 59,9 89,4 102,2 120,2 43,9 77,7 93,4 114,3 Gergelim 1,7 1,6 1,5 1,4 1,7 1,7 1,8 1,7 - 0,1 0,3 0,3 Óleos vegetais 74,0 79,7 83,6 87,6 160,0 223,3 273,6 342,9 85,9 143,6 190,0 255,3 Óleos de soja - - - - 81,3 111,8 143,4 184,6 81,2 111,8 143,4 184,6 Óleos de palma 58,3 63,9 67,9 71,9 67,2 77,7 100,0 129,1 9,0 13,8 32,1 57,2 O. o. vegetais 13,5 13,8 14,1 14,3 13,5 33,8 30,3 29,2 - 20,0 16,2 14,9 Carne bovina 85,0 103,2 114,0 124,8 104,6 183,0 240,0 313,6 19,6 79,8 126,0 188,8 Carne de frango 7,7 8,1 8,4 8,7 106,6 177,3 263,2 382,3 98,8 169,2 254,8 373,6 Carne suína 27,9 29,9 30,8 31,8 30,3 53,0 69,3 90,8 2,4 2,4 38,5 59,0 Carne caprina 10,5 14,6 17,1 14,9 10,5 22,6 29,5 38,7 - 7,9 12,4 23,8 Leite 195,0 238,6 265,1 291,5 217,5 501,3 701,5 972,5 22,5 262,7 436,4 681,0 Ovos 4,3 4,5 4,6 4,7 12,4 44,5 56,4 90,2 8,1 40,0 51,8 85,5 Banana 300,0 315,3 321,9 328,5 300,0 421,6 491,9 575,4 - 106,3 170,0 246,9 Amendoim 30,0 34,8 38,2 41,7 30,0 41,0 46,9 53,6 - 6,2 8,7 11,9

Produtos Oferta em Toneladas Demanda em Toneladas Demanda exedente em Toneladas

FONTE: Sondotécnica, op. cit.

604

604

7.3.3. Analises efectuadas – Projecções de oferta/ actual

Para preservar a metodologia anterior, tentou-se realizar cross sections utilizando estatísticas

mais recentes, através dos dados de consumo aparente per capita disponíveis no site da FAO8 e do

PIB per capita disponíveis no site do FMI9. A utilização de dados per capita apresenta a vantagem de

eliminar distorções decorrentes de variações muito grandes oriundas do porte dos países,

neutralizando os efeitos de distorção estatística causada por grandes variações de contingentes

populacionais e renda.

Procedeu-se a vários ensaios, partindo inicialmente de todos os países africanos e americanos

(Américas Central e do Sul) localizados entre os trópicos de Câncer e Capricórnio – ou seja, com

influência cultural africana a partir das migrações dos séculos passados, bem como de condições

climáticas gerais próximas, o que seria um potencial indicador, mesmo que grosseiro, de possibilidade

de produção agro-pecuária e hábitos alimentares similares. A análise considerou um total de 41

países.

O ensaio frustrou-se: para nenhum dos produtos estudados foi obtido R2 (coeficiente de

correlação) superior a 0,3, ou seja, menos de 30% do consumo per capita do produto era explicado

pela renda per capita do país. Foram ainda realizados vários outros ensaios utilizando a mesma

metodologia, eliminando ora países com renda per capita ou muito maior ou muito menor que a de

Angola, ora países com pequeno contingente de afrodescendentes, todas com igual fracasso.

Apenas como exemplo, apresentam-se a seguir as cross sections elaboradas para o consumo

de arroz e de mandioca para os países considerados. A escolha é bastante representativa por tratar-

se de produtos de consumo fartamente disseminado na maioria dos países da região e de estatísticas

distintas: as de arroz são razoavelmente confiáveis, na medida em que para o seu consumo há que

passar por processamento – donde a captura de informações primárias tendem a ser mais completas,

enquanto as de mandioca são, em vários casos, menos fidedignas, pelo auto-consumo principalmente

entre as populações mais carentes.

8 http://faostat.fao.org/default.aspx 9 http://www.fmi.org/

605

605

Gráfico 7.2. Exemplo - Cross section para o consumo de arroz

Gráfico 7.3. Exemplo - Cross section para o consumo de mandioca

Note-se que os R2 de 0,0055 e de 0,0002 sinalizam que, ao contrário do que se esperava

encontrar, o consumo não é associado à renda per capita10. É ainda de se mencionar que uma

alteração de especificação do ajustamento para, por exemplo, uma curva exponencial ou potencial

em nada contribuiria para um incremento dos resultados: os R2 obtidos devem-se a uma quase

perfeita aleatoriedade dos valores. Visualiza-se pelo gráfico que não há qualquer correspondência

10 O fator R² ou também chamado Coeficiente de determinação.

606

606

entre a renda per capita e o consumo per capita, ou seja, qualquer outra especificação de curva

nada agregaria à solução do problema.

Optou-se, então, por abandonar o esforço de projecções individuais dos produtos, passando-

se a trabalhar com 7 grupos de alimentos: cereais, raízes, açúcar e adoçantes, óleos vegetais,

vegetais, frutas e carnes, ou seja, conjuntos de produtos substitutos entre si. A premissa – de uso

frequente em estudos desse tipo – é que, com números mais agregados relativos a produtos que se

substituem em termos de hábitos e/ou benefícios alimentares, erros individuais se compensem

estatisticamente, diminuindo o erro total.

A despeito de pequenas melhorias nos R2, os resultados foram igualmente frustrantes, tanto

para o universo dos 41 países quanto para os subconjuntos anteriormente tentados.

Abandonou-se, então, esta linha de análise, passando-se a estudar directamente os dados de

séries temporais disponíveis para Angola, buscando alternativas de relação de causalidade para o

consumo dos vários produtos, com melhor sucesso. Deve-se levar em conta, entretanto, que tal

análise não permitiu a utilização de séries estatísticas na extensão temporal adequada recomendável

– pelo menos duas vezes o período de tempo da projecção desejada – devido à já mencionada

ruptura de tendência histórica verificada na última década.

Note-se que esse procedimento justifica-se mais ainda nas condições específicas de Angola: a

desestruturação dos canais de comercialização, cuja recomposição somente se acelerou

recentemente, levou – como já comentado neste documento – a que as trocas se dessem em grande

parte em pequenas feiras ou mesmo por escambo, práticas que não raras vezes fazem com que a

produção efectiva – ou seja, aquela que incorpora essas pequenas produções – não seja capturada

pelas estatísticas básicas.

Trabalhou-se, assim, com os dados da FAOSTAT (op. cit.) numa série dos últimos 10 anos

disponíveis, obtendo-se os resultados exibidos no Quadro 7.2. a seguir. As regressões entre consumo

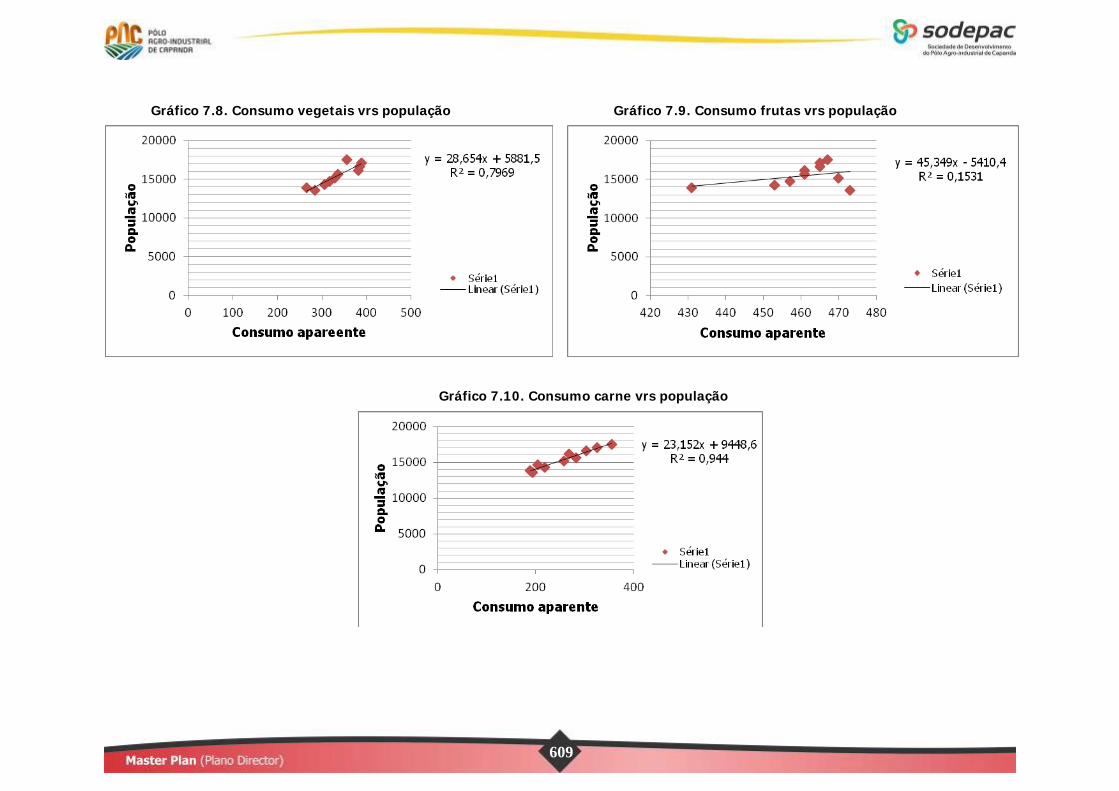

aparente e população apresentaram, de um modo geral, resultados satisfatórios, à excepção do

grupo “frutas”, conforme visualizado nos Gráficos 7.4. a 7.17. que se seguem.

Outro ensaio tentado limitou-se a examinar a mera série de tempo do consumo aparente,

igualmente conseguindo resultados satisfatórios – excepção, novamente, ao consumo aparente de

frutas, único exercício que apresentou R2 inferior a 0,80. Os números obtidos são apresentados na

sequência.

607

Quadro 7.2. Angola – Consumo aparente e produção doméstica de grupos de produtos e população

Consumo aparente 1000t 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998Cereais 1.728 1.686 1.372 1.564 1.492 1.347 1.257 1.203 1.169 1.021Raízes 10.191 10.110 9.593 9.280 7.563 7.140 5.918 4.694 3.345 3.360Açúcar 295 293 288 285 284 221 185 156 204 172Óleos vegetais 230 219 201 182 167 146 129 123 117 116Vegetais 355 388 384 382 335 328 317 306 265 284Frutas 467 465 465 461 461 470 457 453 431 473Carne 355 326 303 268 282 258 204 219 189 194

Produção doméstica 1000t 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998Cereais 728 721 868 665 713 715 584 508 539 606Raízes 10.165 10.088 9.573 9.458 7.705 7.125 5.916 4.684 3.331 3.426Açúcar 73 68 54 53 55 55 55 53 55 54Óleos vegetais 77 75 75 71 70 67 66 65 64 68Vegetais 275 273 273 271 271 271 271 266 241 263Frutas 450 450 450 450 450 450 451 447 423 461Carnes 139 139 140 127 139 139 140 140 139 138

POPULAÇÃO 17.555 17.089 16.618 16.135 15.647 15.164 14.704 14.280 13.896 13.547

FONTE: FAOSTAT, op. cit.

608

Gráfico 7.4. Consumo cereais vrs população Gráfico 7.5. Consumo raízes vrs população

Gráfico 7.6. Consumo adoçantes vrs população

Gráfico 7.7. Consumo óleos vegetais vrs população

609

Gráfico 7.8. Consumo vegetais vrs população Gráfico 7.9. Consumo frutas vrs população

Gráfico 7.10. Consumo carne vrs população

610

Gráfico 7.11. Consumo aparente cereais / anos Gráfico 7.12. Consumo aparente raízes / anos

Gráfico 7.13. Consumo aparente açúcar / anos

Gráfico 7.14. Consumo aparente óleos vegetais / anos

611

Gráfico 7.15. Consumo aparente vegetais / anos Gráfico 7.16. Consumo aparente carne / anos

Gráfico 7.17. Consumo aparente frutas / anos

612

612

Ainda outra possibilidade seria utilizar os dados do site FAO Countrystat, apresentados nos

Quadros 1.11. e 1.12. do Capítulo 1. O inconveniente daquela fonte é a não disponibilidade tanto de

vários produtos de interesse quanto de séries decenais completas, o que prejudica significativamente

o tratamento matemático envolvido nas regressões. Alguns dados, entretanto, são de interesse dessa

análise, tais como o milho, mandioca e tubérculos (batatas-rena e doce), cujas regressões individuais

são apresentadas na sequência.

Gráfico 7.18. Produção agrícola – produtos seleccionados

Note-se que, à excepção do exercício elaborado para tubérculos, os resultados são bem inferiores aos

da outra simulação.

613

613

7.3.4. Projecções de consumo interno de alimentos

Dada a similaridade dos resultados das regressões elaboradas, bem como a frustração dos

resultados alcançados a partir de outras metodologias, elegeu-se para as projecções de produção

deste Master Plan (Plano Director) a simples série de tempo. Por outro lado, dadas as dificuldades

estatísticas encontradas nas produções individuais, optou-se pela adopção das taxas de crescimento

por categorias de produtos, melhores resultados das regressões apresentadas no tópico anterior.

Já para o consumo aparente, tendo em vista as dificuldades de projectar as variáveis

independentes da regressão que associava o consumo aparente à população, renda, elasticidade-

renda, etc. em função das imprecisões dos dados mais recentes e das oscilações da economia

mundial nos últimos anos – inclusivamente do preço do petróleo – admitiu-se como válidas as taxas

encontradas pela versão anterior do Master Plan (Plano Director), elaboradas a partir de dados

prévios a estes fenómenos.

Cabe aqui uma observação de ordem prática. Observa-se, a olho nu, que a produção esperada

do Pólo Agro-industrial de Capanda contribui, de forma significativa, para a segurança alimentar de

Angola, para o processo de substituição da importação de alimentos e os outros aspectos económicos

e sociais anteriormente mencionados, porém per se, não é a solução global do problema: constitui-

se, sim, em mais um componente da constelação de providências tomadas pelo Executivo para

equacionar o tema.

Assim sendo, as projecções da produção e do consumo dos produtos objecto de análise

servem apenas como referência, no sentido de demonstrar que, independentemente da imprecisão

das suas projecções, existe espaço pleno de mercado para os seus excedentes. Igualmente, o

impacto do PAC em aspectos sociais, como na segurança alimentar, na melhoria da dieta da

população, no balanço de pagamentos entre outros serve como importante indicativo da

oportunidade da implantação do empreendimento, a despeito das imprecisões salientadas.

Isso posto, fez-se a comparação entre as taxas de crescimento encontradas no PDPAC11 com

aquelas obtidas nos exercícios acima. Os resultados são apresentados nos Quadros 7.3. e 7.4. a

seguir.

11 MINISTÉRIO DA AGRICULTURA E DO DESENVOLVIMENTO RURAL - MINADER: Plano de Desenvolvimento do Pólo Agro-industrial de Capanda - PDPAC. Odebrecht/Minader, 2006.

614

614

Quadro 7.3. Angola – Taxas de crescimento da produção, produtos seleccionados

1998-2003 2003-2007 1998-2007 2003-2010 2010-2015 2015-2020 2003-2020Cereais 3,31 0,52 2,06 3,44 3,46 2,95 3,30Raízes 17,60 7,17 12,84 5,67 4,39 3,73 4,72Açúcar 0,37 7,33 3,41 2,81 2,11 1,87 2,32Óleos Vegetais 0,58 2,41 1,39 1,12 0,98 0,93 1,02Vegetais 0,60 0,37 0,50 -1,14 -1,73 0,00 -0,98Frutas -0,48 0,00 0,00 0,57 0,32 0,36 0,43Carnes 0,14 0,00 0,08 2,53 1,73 1,15 1,89

Produtos

Taxas de Crescimento Anual (% a.a.)

MASTER PLANVersão actual

MASTER PLANVersão anterior

FONTE: Elaboração CAMPO.

Quadro 7.4. Angola – Taxas de crescimento do consumo aparente, produtos seleccionados

1998-2003 2003-2007 1998-2007 2003-2010 2010-2015 2015-2020 2003-2020Cereais 7,88 3,74 6,02 0,34 2,74 2,78 1,76Raízes 17,62 7,74 13,12 -0,88 1,54 1,24 0,45Açúcar 10,55 0,95 6,18 0,99 1,22 4,71 2,14Óleos Vegetais 7,56 8,33 7,90 4,84 4,12 4,63 4,57Vegetais 3,36 1,46 2,51 11,19 4,11 4,25 7,01Frutas -0,51 0,32 -0,14 5,51 3,63 3,72 4,43Carnes 7,77 5,92 6,94 8,21 6,67 6,53 7,26

PRODUTOS

Taxas de Crescimento Anual (% a.a.)MASTER PLANVersão actual

MASTER PLANVersão anterior

FONTE: Elaboração CAMPO.

Como se observa dos Quadros 7.3. e 7.4. acima, as taxas obtidas pelas duas metodologias

divergem significativamente, não só pela diferença de procedimentos adoptados como também pelos

períodos de base considerados nas projecções. Outros aspectos, tais como fontes de informação e

grau de agregação dos produtos podem ainda ser causas acessórias das divergências verificadas.

Apenas como exemplificação da diversidade de dados, tomem-se os quantitativos de produção

referentes a 2003. Nesse ano, a produção angolana de milho, segundo a FAO e apresentada no

Quadro 1.12. do Capítulo 1, seria de 618,7 mil toneladas, enquanto no trabalho da Sondotécnica o

número disponível é de 545,2 mil. Outro exemplo é o arroz, que pela Sondotécnica teria uma

produção de 16,0 mil toneladas, enquanto segundo a FAO esse dado seria de 6,9. Ainda no tema, a

produção de batata-doce, em 2003, teria sido de 543,3 toneladas segundo a FAO e de 438,5 segundo

a Sondotécnica, diferenças todas superiores a 15%. Note-se que essas diferenças potencializam-se

quando da elaboração das projecções, que se constituem em progressões geométricas – ou seja, as

diferenças também crescem a taxas geométricas.

615

615

No que diz respeito às fontes de dados utilizadas, uma consideração é importante: durante as

entrevistas realizadas junto a autoridades do Executivo de Angola para a elaboração deste Master

Plan (Plano Director) foi recomendado aos consultores, pelos representantes do Ministério da

Agricultura, do Desenvolvimento Rural e das Pescas12, a utilização dos dados da FAO, pois os mesmos

são actualizados e alimentados periodicamente pelo próprio Ministério.

Dado o forte grau de imprecisão em relação ao comportamento da produção decorrente da

série de análises desenvolvidas, onde os dados são por vezes conflituantes e os resultados de

fiabilidade apenas relativa, optou-se por uma solução “ad hoc”.

Para a produção, adoptou-se, como procedimento básico, a projecção de cada produto para o

período 2003-2020 pela taxa de crescimento observada pela tipificação do produto (grupos de

produtos), partindo-se, entretanto, da produção apontada para 2010 pela FAO Countrystat, Quadro

1.11. para a produção agrícola, e Quadro.1.15. para a evolução do rebanho, (ambos do Capítulo 1).

As estatísticas de produção de carne apresentam taxas de crescimento que podem ser

consideradas incompatíveis com as taxas de crescimento dos respectivos rebanhos, como pode ser

visualizado no Quadro 7.5. a seguir.

Quadro 7.5. Angola – Rebanho animal e produção de carne em 2010: taxas de crescimento anual 2005 – 2010

do Rebanho da Produção de

Carne

Bovinos 1,30% 19,60%Caprinos 1,70% 7,80%Ovinos 1,70% 3,10%Suínos 6,80% 14,20%Galináceos 18,00% 57,20%

Discirminação

Taxas de Crescimento Anual

FONTE: Elaboração CAMPO com dados primários do Capítulo 1, Quadro 1.16.

Muito embora se possa admitir um importante ganho de produtividade nos criatórios, o

diferencial entre as taxas de crescimento é de porte tal que sugere algum factor não explicitado nas

estatísticas. A despeito de não se dispor de um fundamento maior, a principal suspeita que se levanta

é que o crescimento verificado na produção de carne inconsistente com o crescimento do rebanho

12 Entrevista com Filismino da Costa, Chefe do Departamento de Projectos e Planeamento do MINARDERP, Engenheiro Joaquim Duarte, e Domingos Silva, Luanda, 07/02/2012.

616

616

deve-se a uma forte redução do abate clandestino e/ou doméstico – aspecto abordado no Tópico

1.3.1. do Capítulo 1. – devido à maior presença do Estado na actividade, inibindo a prática.

Assim sendo, optou-se por estimar o crescimento da produção de carnes tendo como ano-

base directamente a produção de carnes ao invés de elaborar uma evolução de rebanho,

procedimento por vezes utilizado. Como taxa de crescimento anual, adoptou-se para todas as carnes

a mesma taxa, procedimento similar ao adoptado para a projecção dos produtos agrícolas.

Grupo por grupo de produtos, tem-se, para os grupos de interesse dessas projecções, as seguintes

considerações quanto à taxa de crescimento a adoptar:

Cereais: A produção sofreu uma forte desaceleração do crescimento no período 2002 – 2007,

porém pode – e deve – voltar a acelerar com as novas prioridades das políticas

governamentais em curso. O consumo aparente, por sua vez, também teve um grande

crescimento inicial desacelerando em seguida. Como o consumo de milho e arroz são

produtos substitutos, considerou-se mais adequado a projecção de ambos os produtos pela

taxa comum encontrada na rubrica “cereais”: adoptou-se a taxa de crescimento de 3,74%

para o consumo de ambos.

Óleos Vegetais: A sua procura é dividida em duas vertentes, sendo uma humana (óleo

refinado) e outra animal (farelo para rações). Por outro lado, a produção actual é muito

pequena, havendo muito pouca tradição dessa produção no país. O crescimento deve, pois,

ser pouco significativo salvo em projectos específicos como o PAC.

Massamba/Sorgo: Apresenta problema similar ao dos óleos vegetais, pelo que se adoptou

para a sua produção a série histórica e para o consumo a mesma adoptada para os óleos

vegetais, 8,33% a.a.

Vegetais (hortícolas): Trata-se da categoria de produtos onde as estatísticas são as menos

confiáveis, na medida em que no contexto angolano, salvo algumas excepções, se referem a

produtos típicos de produção para auto-consumo. Observa-se, pelo Quadro 1.11. do Capítulo

1, uma variação de difícil credibilidade: entre 2007 e 2008 a produção teria um crescimento

de 900%, não havendo qualquer fenómeno que explicasse tal evolução. Por outro lado, os

dados da FAO Countrystat apresentam, para épocas anteriores, crescimento entre 1,46% a.a.

e 3,36% a.a. Também as estimativas da Sondotécnica apresentam valores significativamente

inferiores àquela taxa. Por outro lado, não se dispõe de volumes de importação de monta

significativa para essa categoria. Trata-se, entretanto, do produto essencial a uma dieta

617

617

balanceada, pelo que foi admitido que existe plena capacidade de absorção num mercado em

progressiva qualificação alimentar. Não foram elaboradas projecções específicas para esses

produtos.

Carnes: A taxa de crescimento do consumo é fortemente condicionada pela renda: trata-se

de componente alimentar “nobre”, cuja demanda responde imediatamente quando da

melhoria da economia como um todo. Também aqui os produtos são substitutos entre si,

como considerado para os cereais. Adoptou-se então para taxa de crescimento da produção

1,89% a.a. e do consumo 5,92% a.a.

A seguir, o Quadro 7.6. apresenta o resumo das taxas de crescimento da produção adoptadas,

e o Quadro 7.7. apresenta as projecções de produção consideradas.

Quadro 7.6. Taxas de crescimento da produção adoptadas

Produção (t) Taxas de

Crescimento Anual

Arroz 3,30%Milho 3,30%Soja 1,02%Sorgo 1,02%Feijão 1,02%Carne bovina 1,89%Carne suína 1,89%Carne ovina 1,89%Carne galináceos 1,89%

FONTE: Elaboração CAMPO.

618

Quadro 7.7. Angola – Estimativa da produção futura

Produção (t) 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020Arroz 17.697 18.281 18.884 19.507 20.151 20.816 21.503 22.213 22.946 23.703 24.485Milho 1.072.737 1.108.137 1.144.706 1.182.481 1.221.503 1.261.813 1.303.452 1.346.466 1.390.900 1.436.799 1.484.214Soja 6.087 6.149 6.212 6.275 6.339 6.404 6.469 6.535 6.602 6.669 6.737Sorgo 46.787 47.264 47.746 48.233 48.725 49.222 49.724 50.232 50.744 51.262 51.784Feijão 250.117 250.117 250.117 250.117 250.117 250.117 250.117 250.117 250.117 250.117 250.117Carne bovina 8.402 8.561 8.723 8.887 9.055 9.227 9.401 9.579 9.760 9.944 10.132Carne caprina 354 361 368 374 382 389 396 404 411 419 427Carne ovina 43 44 45 45 46 47 48 49 50 51 52Carne suína 801 816 832 847 863 880 896 913 930 948 966Carne galinácea 10.156 10.348 10.544 10.743 10.946 11.153 11.363 11.578 11.797 12.020 12.247

Produção (t) 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030Arroz 25.293 26.128 26.990 27.881 28.801 29.751 30.733 31.747 32.795 33.877Milho 1.533.193 1.583.788 1.636.053 1.690.043 1.745.814 1.803.426 1.862.939 1.924.416 1.987.922 2.053.524Soja 6.806 6.875 6.945 7.016 7.088 7.160 7.233 7.307 7.381 7.457Sorgo 52.313 52.846 53.385 53.930 54.480 55.036 55.597 56.164 56.737 57.316Feijão 250.117 250.117 250.117 250.117 250.117 250.117 250.117 250.117 250.117 250.117Carne bovina 10.324 10.519 10.717 10.920 11.126 11.337 11.551 11.769 11.992 12.218Carne caprina 435 443 452 460 469 478 487 496 505 515Carne ovina 53 54 55 56 57 58 59 60 61 63Carne suína 984 1.003 1.022 1.041 1.061 1.081 1.101 1.122 1.143 1.165Carne galinácea 12.479 12.715 12.955 13.200 13.449 13.703 13.962 14.226 14.495 14.769

FONTE: Elaboração CAMPO.

619

619

Quanto ao consumo aparente, adoptou-se como ano-base utilizado 2007, último dado

estatístico disponível. Assim, no que diz respeito aos alimentos de interesse do PAC, tem-se as

seguintes taxas anuais de crescimento do consumo:

Quadro 7.8. Produtos de Interesse – Taxas anuais de crescimento do consumo adoptadas (% a.a.)

Consumo (t)Taxas de

Crescimento Anual

Arroz 3,74%Milho 3,74%Soja 8,33%Sorgo 8,33%Feijão 8,33%Carne bovina 5,92%Carne caprina 5,92%Carne ovina 5,92%Carne suína 5,92%Carne galinácea 5,92%

FONTE: Elaboração CAMPO.

Na sequência, o Quadro 7.9. apresenta a projecção do consumo, e o Quadro 7.10. o

saldo/défice no abastecimento.

620

Quadro 7.9. Angola – Estimativa do consumo futuro

Consumo (t) 2007 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019Arroz 219.260 244.793 253.948 263.445 273.298 283.520 294.123 305.123 316.535 328.373 340.655Milho 651.465 727.327 754.529 782.749 812.023 842.393 873.899 906.582 940.489 975.663 1.012.153Soja 71.200 90.516 98.056 106.224 115.073 124.658 135.042 146.291 158.477 171.679 185.979Sorgo 46.787 59.480 64.435 69.802 75.617 81.916 88.739 96.131 104.139 112.814 122.211Feijão 113.142 143.837 155.818 168.798 182.859 198.091 214.592 232.468 251.832 272.810 295.535Carne bovina 111.000 131.904 139.712 147.983 156.744 166.023 175.852 186.262 197.289 208.968 221.339Carne caprina+ovina 11.000 13.072 13.845 14.665 15.533 16.453 17.427 18.458 19.551 20.709 21.935Carne suína 80.000 95.066 100.694 106.655 112.969 119.656 126.740 134.243 142.190 150.608 159.524Carne galinácea 145.000 172.307 182.507 193.312 204.756 216.877 229.716 243.315 257.720 272.977 289.137

Consumo (t) 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030Arroz 353.395 366.612 380.323 394.548 409.304 424.612 440.492 456.966 474.057 491.787 510.180Milho 1.050.007 1.089.277 1.130.016 1.172.279 1.216.122 1.261.605 1.308.789 1.357.738 1.408.517 1.461.196 1.515.845Soja 201.472 218.254 236.435 256.130 277.465 300.578 325.616 352.740 382.123 413.954 448.437Sorgo 132.391 143.419 155.366 168.308 182.328 197.516 213.969 231.793 251.101 272.018 294.677Feijão 320.153 346.822 375.712 407.009 440.913 477.641 517.428 560.530 607.222 657.804 712.599Carne bovina 234.443 248.322 263.022 278.593 295.086 312.555 331.058 350.657 371.416 393.404 416.693Carne caprina+ovina 23.233 24.608 26.065 27.608 29.243 30.974 32.808 34.750 36.807 38.986 41.294Carne suína 168.968 178.971 189.566 200.788 212.675 225.265 238.601 252.726 267.687 283.534 300.319Carne galinácea 306.254 324.384 343.588 363.928 385.473 408.293 432.464 458.065 485.183 513.906 544.329

FONTE: Elaboração CAMPO.

621

Quadro 7.10. Angola – Estimativa do balanço futuro produção/consumo

Produção – Consumo (t) 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020Arroz -235.667 -244.561 -253.791 -263.368 -273.307 -283.620 -294.322 -305.428 -316.952 -328.910Milho 353.608 361.957 370.458 379.110 387.914 396.870 405.978 415.237 424.647 434.207Soja -91.907 -100.012 -108.798 -118.319 -128.639 -139.822 -151.942 -165.077 -179.310 -194.734Sorgo -17.171 -22.056 -27.383 -33.190 -39.517 -46.407 -53.907 -62.070 -70.949 -80.607Feijão 94.299 81.319 67.258 52.026 35.525 17.649 -1.715 -22.693 -45.418 -70.036Carne bovina -131.152 -139.261 -147.857 -156.968 -166.625 -176.861 -187.710 -199.209 -211.395 -224.311Carne caprina+ovina -13.441 -14.253 -15.113 -16.025 -16.991 -18.014 -19.099 -20.247 -21.465 -22.754Carne suína -99.877 -105.823 -112.121 -118.793 -125.860 -133.347 -141.277 -149.677 -158.576 -168.002Carne galinácea -172.159 -182.768 -194.013 -205.931 -218.564 -231.952 -246.141 -261.180 -277.117 -294.007

Produção – Consumo (t) 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030Arroz -341.319 -354.196 -367.557 -381.423 -395.811 -410.741 -426.233 -442.310 -458.992 -476.302Milho 443.915 453.772 463.774 473.921 484.209 494.637 505.201 515.899 526.726 537.679Soja -211.448 -229.559 -249.184 -270.449 -293.490 -318.456 -345.507 -374.816 -406.573 -440.980Sorgo -91.107 -102.520 -114.923 -128.398 -143.036 -158.934 -176.196 -194.937 -215.281 -237.361Feijão -96.705 -125.595 -156.892 -190.796 -227.524 -267.311 -310.413 -357.105 -407.687 -462.482Carne bovina -237.998 -252.504 -267.876 -284.166 -301.429 -319.722 -339.106 -359.647 -381.412 -404.475Carne caprina+ovina -24.121 -25.568 -27.102 -28.727 -30.448 -32.272 -34.204 -36.251 -38.419 -40.717Carne suína -177.986 -188.563 -199.766 -211.633 -224.204 -237.520 -251.625 -266.565 -282.391 -299.155Carne galinácea -311.905 -330.873 -350.973 -372.273 -394.843 -418.760 -444.103 -470.957 -499.411 -529.560

FONTE: Elaboração CAMPO.

622

7.3.5. Mercado e importação de alimentos

O período entre a Revolução Verde, iniciado na década de 60, até aos primórdios deste

milénio, foi marcado pelo avanço tecnológico e a redução de custos dos produtos agrícolas, o que

reflectiu uma tendência de queda nos preços internacionais das commodities agrícolas.

Entretanto, nos últimos anos essa tendência reverteu e os preços estão a ficar acima da média

histórica, como por exemplo, no caso da soja que mantinha uma média histórica de US$ 6,50 por

bushel13 e está actualmente com o dobro desse valor, a US$ 13,00.

Os principais factores apontados como responsáveis pelo aumento dos preços das

commodities agrícolas nos últimos anos são a:

i. Elevação da renda nos países emergentes, principalmente da China, que gerou

mudanças nos hábitos alimentares;

ii. Crescimento da população mundial.

Além disso, nos países desenvolvidos, tradicionais na agricultura, está a escassear a

disponibilidade de terras para ampliar a sua produção, situação agravada pelo avanço dos

biocombustíveis. Estes concorrem por matéria-prima e para além de reduzir a oferta de produtos

alimentares, exemplo o etanol com origem no milho.

É importante referir-se ao impacto negativo das mudanças climáticas que se faz sentir no

decréscimo da produção agrícola em várias regiões do globo.

No que diz respeito ao consumo de proteína, essencial para a dieta humana, historicamente, é

possível estabelecer uma relação clara entre o aumento de renda per capita e o aumento do

consumo das três principais fontes de proteína de origem animal, as carnes frango, suína e bovina.

Como a população continuará a crescer e com a tendência do aumento de renda, a

expectativa é que o mundo consumirá mais alimentos. No que respeita ao consumo de carne, em

2001, o consumo per capita foi de 38 Kg, com PIB per capita mundial de US$ 5.611,00. Como a

projecção do PIB per capita no mundo para 2030 é de US$ 7.600,00, o consumo de carne

13Um bushel é uma medida de volume em seco, usada primariamente para medir o volume de commodities secas, por exemplo: 1 bushel de soja = 27,2155 quilogramas.

623

aumentará para 45 kg por pessoa por ano. De acordo com a ONU, em 2030, a população mundial

deve chegar aos 8,3 mil milhões de pessoas, 20% maior do que é hoje. Logo, o consumo de carnes,

deverá ser no mínimo 30% maior que o actual14.

7.3.5.1. Importação de alimentos e segurança alimentar

Em Angola, um dos efeitos do período de conflitos foi a acentuada queda da produção

agrícola e da capacidade do País de se auto-sustentar em termos alimentares.

Consequentemente, o País passou de participante activo nas exportações agro-pecuárias – na

década de 70 posicionava-se como 4º maior exportador mundial de café e sisal15, além de outros

produtos – para forte importador. Actualmente Angola depende do mercado internacional para

satisfazer cerca de 80% das suas necessidades de alimentos, sendo auto-suficiente apenas na

produção de mandioca e banana.

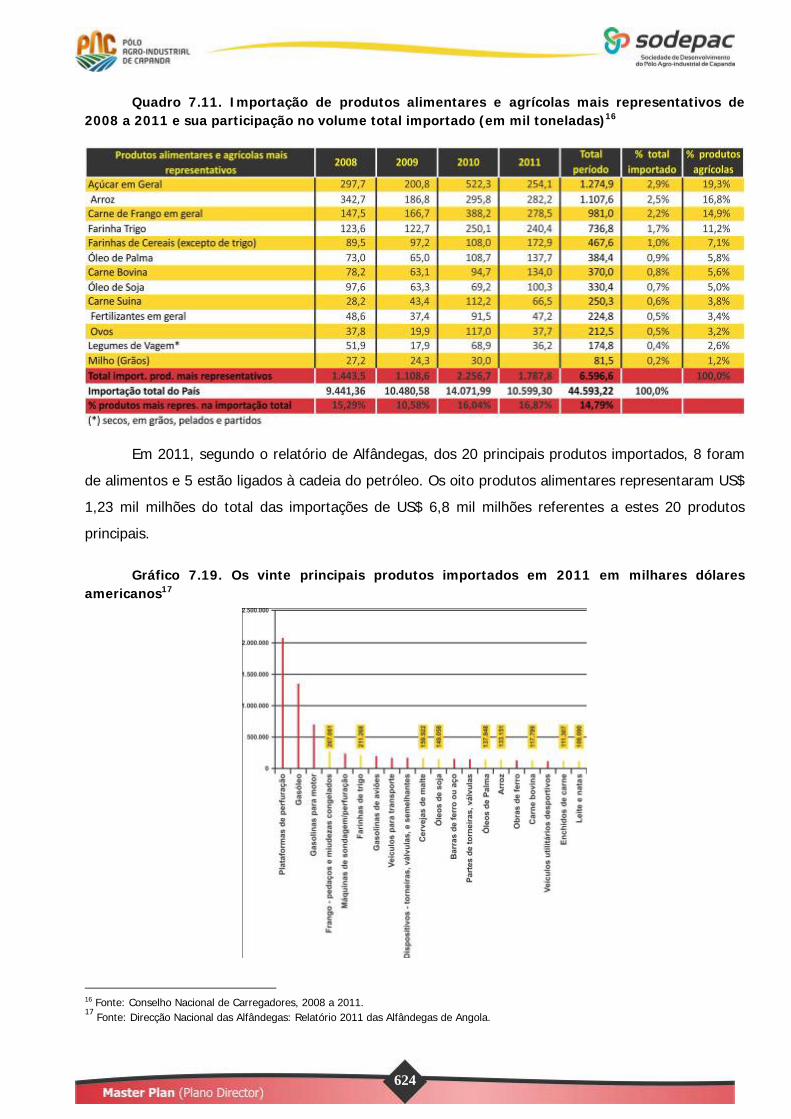

O Quadro 7.11. que se apresenta abaixo demonstra a participação da importação dos

produtos alimentares e agrícolas mais representativos em relação ao volume total importado por

Angola de 2008 a 2011, tendo estes produtos, uma participação de 14,8% em média do total das

importações no período.

Dos produtos alimentares e agrícolas mais representativos importados, em ordem decrescente

de volume tem-se: açúcar, arroz, carne de frango, farinha de trigo e de cereais, os óleos alimentares,

seguidos da carne bovina e suína, legumes de vagem e ovos. Na consideração sobre divisas gastas,

conforme se observa no Gráfico 7.19. abaixo, o primeiro item de importação é carne de frango e o

segundo farinha de trigo.

No caso dos fertilizantes, numa análise rápida, os insumos (inputs) deverão crescer na pauta

de importação, pois Angola detém um grande potencial agrícola e ainda pouco explorado, associada à

baixa capacidade interna instalada de produção de adubos e fertilizantes químicos.

14Fontes: BARROS, Alexandre L. Mendonça; MENEGATTIi, Ana Laura. Soja: orgulho do país tem ameaças no horizonte. 2011. ROPPA, Luciano. Perspectivas da produção Mundial de carnes, 2007 a 2015. 15 Fonte: VICENTE, Paulo – Assistente do representante da FAO: País tem potencial em terras aráveis. Cf. ANGOP – Agência Angola Press, Luanda, 21/10/2011, acessado em 20/03/2012.

624

Quadro 7.11. Importação de produtos alimentares e agrícolas mais representativos de 2008 a 2011 e sua participação no volume total importado (em mil toneladas)16

Em 2011, segundo o relatório de Alfândegas, dos 20 principais produtos importados, 8 foram

de alimentos e 5 estão ligados à cadeia do petróleo. Os oito produtos alimentares representaram US$

1,23 mil milhões do total das importações de US$ 6,8 mil milhões referentes a estes 20 produtos

principais.

Gráfico 7.19. Os vinte principais produtos importados em 2011 em milhares dólares americanos17

16 Fonte: Conselho Nacional de Carregadores, 2008 a 2011. 17 Fonte: Direcção Nacional das Alfândegas: Relatório 2011 das Alfândegas de Angola.

625

Por outro lado, o potencial de produção interna destes produtos, actualmente importados, é

elevado, uma vez que pouco mais de 4% da disponibilidade de terras é aproveitado com agricultura

comercial e, segundo a FAO a área agricultável no País é de 55 milhões de hectares18.

Para superar os desafios da oferta de alimentos, o Executivo angolano tem estimulado,

através de incentivos fiscais, crédito e mesmo investimentos directos à recomposição da estrutura

produtiva, tendo em vista tanto o equilíbrio da balança comercial através da substituição de

importações, como a garantia da segurança alimentar da sua população, a diversificação da economia

e a geração de oportunidades de trabalho, reduzindo com isso, a dependência externa.

Dentro desse contexto, está a Estratégia Nacional de Segurança Alimentar e

Nutricional (ENSAN), alicerçada pelo Plano de Acção de Segurança Alimentar e Nutricional

(PASAN). Esta estratégia tem enquadramento no Programa Estratégico de Desenvolvimento

de Longo Prazo (PEDLP-2025) e no seu Plano de Desenvolvimento a Médio Prazo 2009-

2013 bem como nas várias políticas sectoriais.

Igualmente, é nesse contexto e consoante as directrizes maiores para o sector emanadas pelo

Executivo, que se insere o PAC, não apenas no componente da produção agrícola, mas também no

processamento, conservação dos alimentos e, não menos importante, na logística de distribuição,

isto é, com uma lógica de reactivação de cadeias produtivas entretanto segmentadas actualmente.

Essas, associadas às condições físicas da região descritas nos Capítulos 3. Aspectos Sociais

do PAC e Directrizes de Actuação, 4. O Meio Ambiente e o PAC, e 5. Recursos Naturais

Estratégicos para o Uso Produtivo tal como a disponibilidade de tecnologias apropriadas

comentadas no Capítulo 5. Tecnologia para Agricultura em clima tropical, são as condições

gerais de contorno que balizam as opções de produção no PAC.

18Fonte: FAO/AGL – TERRASTAT. http://www.fao.org/ag/agl/agll/terrastat/wsrout1.asp? countrysel=AGO&search2=Show+all+statistics+%21, acessado em 25/03/2012.

626

7.4. Modelo de exploração do PAC

Conforme apresentado anteriormente, o Pólo Agro-industrial de Capanda compreende uma

área de 411 mil hectares, dos quais aproximadamente 293 mil hectares são aptos para o

desenvolvimento agro-produtivo, 113 mil hectares de área destinadas à conservação ambiental e

cerca de 5 mil hectares urbanizados e/ou com ocupação humana.

Dos 293 mil hectares aptos para a agricultura, 33 mil hectares estão direccionados para o