PERBANDINGAN TINGKAT EFISIENSI BANK UMUM SYARIAH DI

INDONESIA DENGAN METODE DATA ANALYSIS ENVELOPMENT

(Studi pada Bank Syariah Mandiri, Bank Muamalat Indonesia, Bank Mega

Syariah, Bank Rakyat Indonesia Syariah, Bank Bukopin Syariah, dan Bank

Panin Syariah Periode 2013-2016)

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh :

NURKAMILA ZEIN

NIM :1110046100216

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1438H / 2017 M

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

DATA DIRI

Nama : Nurkamila Zein

Tempat/Tanggal Lahir : Sukabumi/ 16 Mei 1991

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kp. Selajambe Rt 022/Rw 008 Cisaat

Sukabumi Jawa Barat

HP : 085718150153

Email : [email protected]

PENDIDIKAN

1997 – 2003 : MI MWB PUI

2003 – 2006 : MTs Sunan Pandanaran

2006 – 2009 : SMKF Harapan Massa Depok

2010 – sekarang : UIN Syarif Hidayatullah Jakarta Jurusan

Perbankan Syariah

vi

ABSTRAK

Nurkamila Zein. NIM 1110046100216. PERBANDINGAN TINGKAT

EFISIENSI BANK UMUM SYARIAH DI INDONESIA DENGAN

METODE DATA ANALYSIS ENVELOPMENT (Studi pada Bank Syariah

Mandiri, Bank Muamalat Indonesia, Bank Mega Syariah, Bank Rakyat

Indonesia Syariah, Bank Bukopin Syariah, dan Bank Panin Syariah Periode

2013-2016)

Konsentrasi Perbankan Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam

Negeri Syarif Hidayatullah Jakarta, 1438H/ 2017 M.

Skripsi ini bertujuan untuk mengukur tingkat efisiensi 6 Bank Umum Syariah di

Indonesia periode Kuartal I 2013 – Kuartal IV 2016.

Penelitian ini menggunakan pendekatan kuantitatif, dengan menggunakan Metode

Data Envelopment Analysis (DEA) melalui enam sampel Bank yakni : Bank

Syariah Mandiri, Bank Muamalat Indonesia, Bank Mega Syariah, Bank Rakyat

Indonesia Syariah, Bank Bukopin Syariah, dan Bank Panin Syariah. Hasil

penelitian menunjukkan bahwa secara umum tingkat efisiensi perbankan syariah

di Indonesia cukup baik. Dari data yang diolah Bank Panin Syariah memiliki

tingkat efisiensi tertinggi dengan 100% dan Bank Syariah Mandiri memiliki tinkat

efisiensi terendah dengan 39.14%.

Kata Kunci: Efisiensi, Data Envelopment Analysis, Perbankan Syariah

Pembimbing : Dr. Djawahir Al-Hejazziey,. S.H,. M.A,. M.H

Daftar Pustaka : 1997-2016

vii

KATA PENGANTAR

Bismillahirrahmanirrahim,

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang telah

memberikan berkah dan rahmat-Nya kepada penulis, serta sholawat dan salam

kepada junjungan besar kita Nabi Muhammad SAW, sehingga skripsi yang

berjudul “Perbandingan Tingkat Efisiensi Bank Umum Syariah di Indonesia

dengan Metode Data Envelopment Analisis (Studi pada Bank Syariah Mandiri,

Bank Muamalat Indonesia, Bank Mega Syariah, Bank Rakyat Indonesia Syariah,

Bank Bukopin Syariah, dan Bank Panin Syariah Periode 2013-2016 ” dapat

terselesaikan dengan sebaik-baiknya.

Banyak pihak yang telah membantu dalam penyelesaian skripi ini, untuk

itu pada kesempatan ini dengan penuh kerendahan hati saya ucapkan terima kasih

kepada berbagai pihak yang telah membantu saya dalam menyelesaikan skripsi

ini. Ucapan terima kasih saya sampaikan kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. AM. Hasan Ali, M.A. selaku Ketua Jurusan Muamalat dan Ketua panitia

sidang munaqasah Fakultas Syariah dan Hukum Universitas Islam Negeri

(UIN) dan Dr. Abdurrauf, M.A. selaku Sekertaris Jurusan Muamalat dan

sekertaris panitia sidang munaqasah Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah

memberikan pengarahan dan membantu penulis secara tidak langsung

dalam menyiapkan skripsi ini.

4. Bapak Dr. Djawahir Al-Hejazziey, SH., MA., MH. selaku dosen

pembimbing skripsi yang telah memberi arahan, bimbingan dan perhatian

yang sangat berarti dalam penulisan skripsi ini.

viii

5. Seluruh dosen dan staf yang memberi pengajaran dan ilmu yang sangat

berharga kepada penulis.

6. Kedua orang tua, Ibu Nunung Nurjannah dan Bapak Zainudin, yang telah

memberikan doa dan dukungan moril maupun materiil sehingga penulis

dapat menyelesaikan kuliah dan tugas akhir ini. Juga kakak dan adik

tersayang: Sarah Nurfauziah Zain, Vera Nurhasna Zain, Muhammad Rizal

Zain dan Muhammad Zakharif Mustaqqif Zain. Terima kasih atas

dukungan dan doanya.

7. Kakak Muhammad Sandi yang selalu memberi motivasi, menjadi teman

diskusi yang hebat dan selalu memberikan dukungan tiada henti.

8. Seluruh teman-teman Fakultas Syariah Jurusan Perbankan Syariah Kelas E

dan seluruh angkatan 2010 atas kebersamaannya selama kuliah terutama

Reni Setiyani, dan Rabiatul Adawiyah, AQGF yang selalu mendampingi

penulis dengan canda tawa.

9. Keluarga besar Apotek Kimia Farma Pondok Betung, Pondok Pinang dan

Situ Gintung yang senantiasa memberi dukungan, bantuan dan motivasi

kepada penulis Auva Marwah Murod, Indah Nabila C, Kamila, Arif

Rahmat, Ika Purwati, Indah, Agustiana Wulandari, Novyanti, Fioriste

Perwitasari, Apriyanti Ningsih dan Tita Novitasari.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi kita semua dan

penelitian ini dapat dikembangkan menjadi lebih baik lagi.

Jakarta, 21 Juli 2017

Nurkamila Zein

ix

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

LEMBAR PENGESAHAN PEMBIMBING ...................................................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................... iv

DAFTAR RIWAYAT HIDUP .............................................................................. v

ABSTRAK ............................................................................................................ vi

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ......................................................................................................... ix

DAFTAR GRAFIK ............................................................................................. xii

DAFTAR TABEL .............................................................................................. xiii

DAFTAR GAMBAR ............................................................................................ xv

DAFTAR LAMPIRAN ...................................................................................... xvi

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang Masalah .......................................................................... 1

B. Identifikasi Masalah ................................................................................ 9

C. Pembatasan dan Perumusan Masalah .................................................... 10

D. Tujuan dan Manfaat Penelitian .............................................................. 12

E. Metode Penelitian ......................................................................................... 12

F. Pedoman Penelitian…………………………………………………...14

G. SistematikaPenulisan ............................................................................. 14

BAB II TINJAUAN PUSTAKA .......................................................................... 16

A. Teori Efisiensi........................................................................................ 16

1. Pengertian Efisiensi ......................................................................... 16

2. Pengukuran Efisiensi ....................................................................... 20

3. Pengukuran Efisiensi Perbankan………………………………….25

x

B. Metode Pengukuran Data Envelopment Analysis (DEA) ..................... 27

C. Profil Perbankan Syariah ............................................................................. 29

1. Pengertian Bank Syariah ................................................................. 29

2. Tujuan Bank Syariah ....................................................................... 31

3. Prinsip Perbankan Syariah .............................................................. 32

4. Lembaga Terkait Perbankan Syariah ............................................... 32

a. Bank Indonesia (BI) ..................................................................... 33

b. Otoritas Jasa Keuangan (OJK)……….…………………………35

c. Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-

MUI)………….…………………..…………………………...35

D. Review Studi Terdahulu ........................................................................ 38

E. Kerangka Teori ...................................................................................... 42

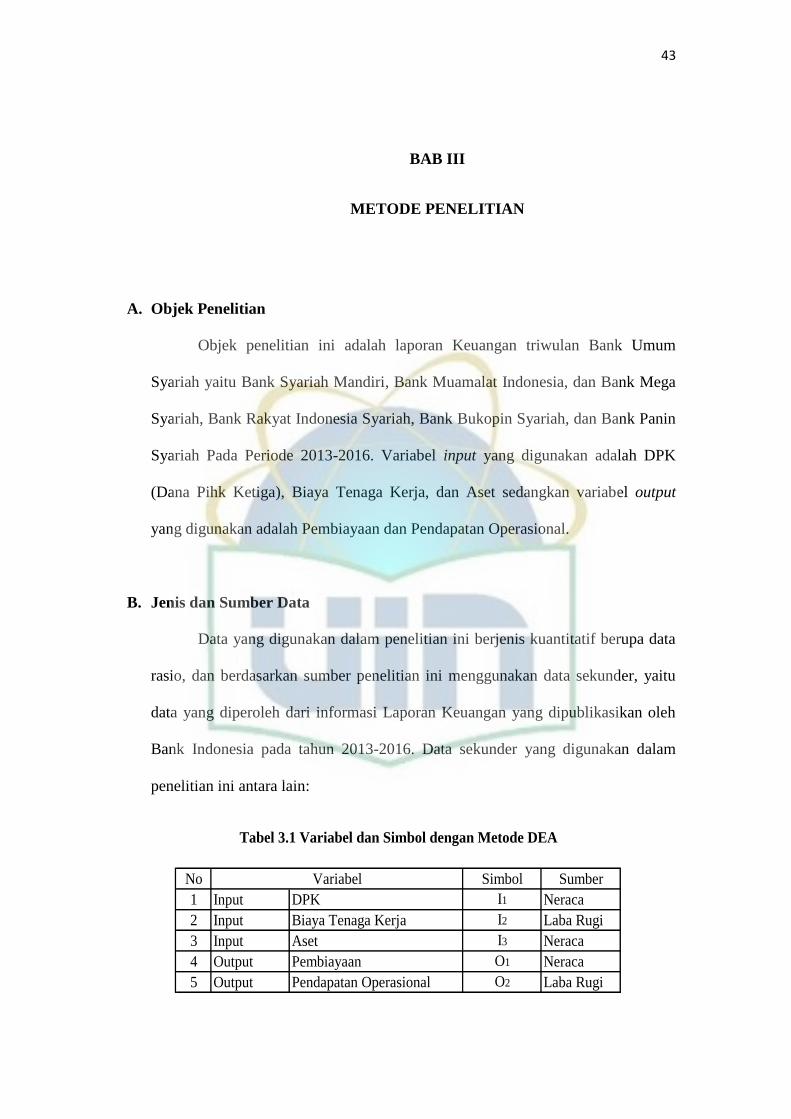

BAB III METODE PENELITIAN ................................................................... 43

A. Objek Penelitian.………………………………………………………43

B. Jenis dan Sumber Data .......................................................................... 43

C. Populasi dan Sampel.………………………...………………………..44

D. Teknik Pengumpulan Data....................................................................45

E. Metode Analisis Data………………………………………………....45

F. Spesifikasi Input dan Output…………………….................................49

G. Definisi Variabel Operasional…...…………………………………....50

BAB IV ANALISA DAN PEMBAHASAN ........................................................ 53

A. Gambaran Umum Perbankan ................................................................ 53

1. PT Bank Syariah Mandiri ............................................................... 53

2. PT Bank Muamalat Indonesia ......................................................... 55

3. PT Bank Mega Syariah Indonesia……..………………………….58

4. PT Bank Rakyat Indonesia Syariah...……………………………..61

5. PT Bank Bukopin Syariah………………………………………...62

6. PT Bank Panin Syariah……………………………………………65

xi

B. Hasil Perhitungan Tingkat Efisiensi Bank Umum Syariah Kuartal 1

Tahun 2013-Kuartal IV Tahun 2016 .................................................... 66

1. Perbandingan tingkat efisiensi Bank Umum Syariah Kuartal I tahun

2013-kuartal IV tahun 2016 ............................................................ 53

2. Analisis tingkat inefisiensi Bank Umum Syariah Kuartal I tahun

2013-Kuartal IV tahun 2016 ............................................................ 55

BAB V PENUTUP ............................................................................................... 81

A. Kesimpulan ............................................................................................ 81

B. Saran ...................................................................................................... 82

DAFTAR PUSTAKA .......................................................................................... 84

LAMPIRAN .......................................................................................................... 89

xii

DAFTAR GRAFIK

Grafik 1.1 Efisiensi rata-rata tahunan Bank Syariah Mandiri

Grafik 1.2 Efisiensi rata-rata tahunan Bank Muamalat Indonesia

Grafik 1.3 Efisiensi rata-rata tahunan Bank Mega Syariah Indonesia

Grafik 1.4 Efisiensi rata-rata tahunan Bank Rakyat Syariah Indonesia

Grafik 1.5 Efisiensi rata-rata tahunan Bank Syariah Bukopin

Grafik 1.6 Efisiensi rata-rata tahunan Bank Panin Syariah

xiii

DAFTAR TABEL

Tabel 1.1 Data Bank Syariah di Indonesia tahun 2013-2016

Tabel 1.2 Perkembangan modal Bank Syariah di Indonesia tahun 2013-2016

(dalam%)

Tabel 1.3 Asas Perbankan Syariah

Tabel 3.1 Variabel dan symbol dengan Metode DEA

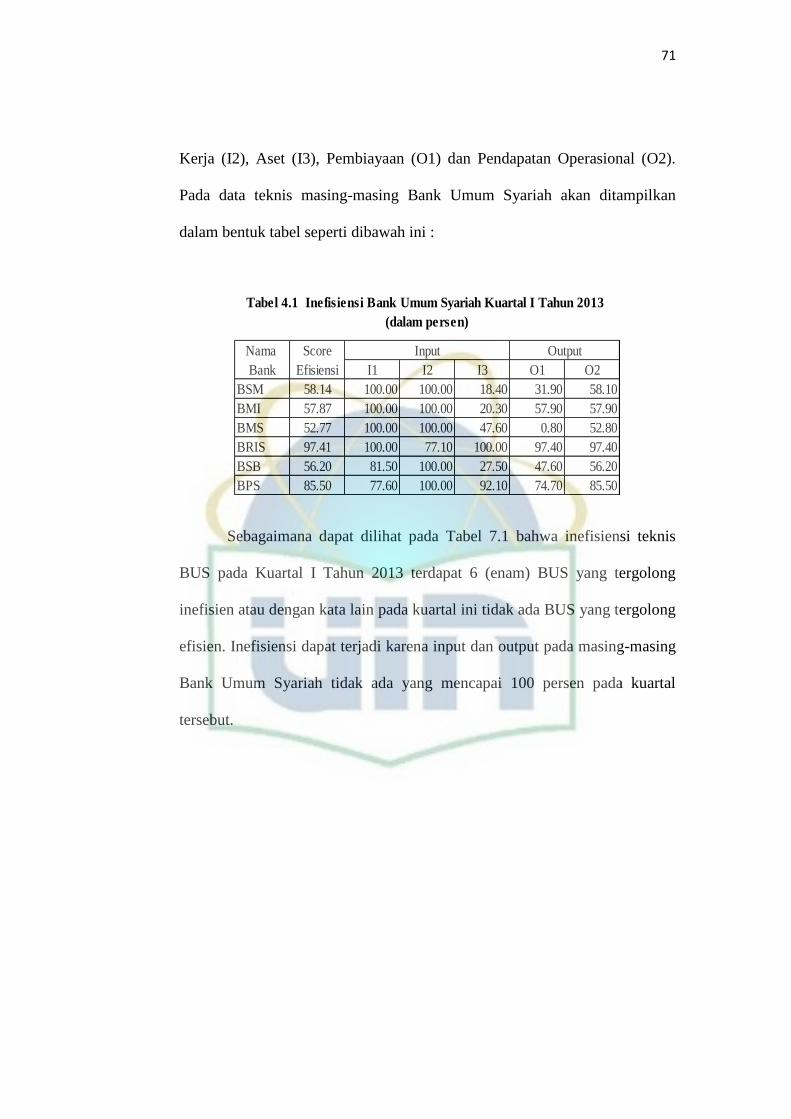

Tabel 4.1 Inefisiensi Bank Umum Syariah Kuartal I Tahun 2013

Tabel 4.2 Inefisiensi Bank Umum Syariah Kuartal II Tahun 2013

Tabel 4.3 Inefisiensi Bank Umum Syariah Kuartal III Tahun 2013

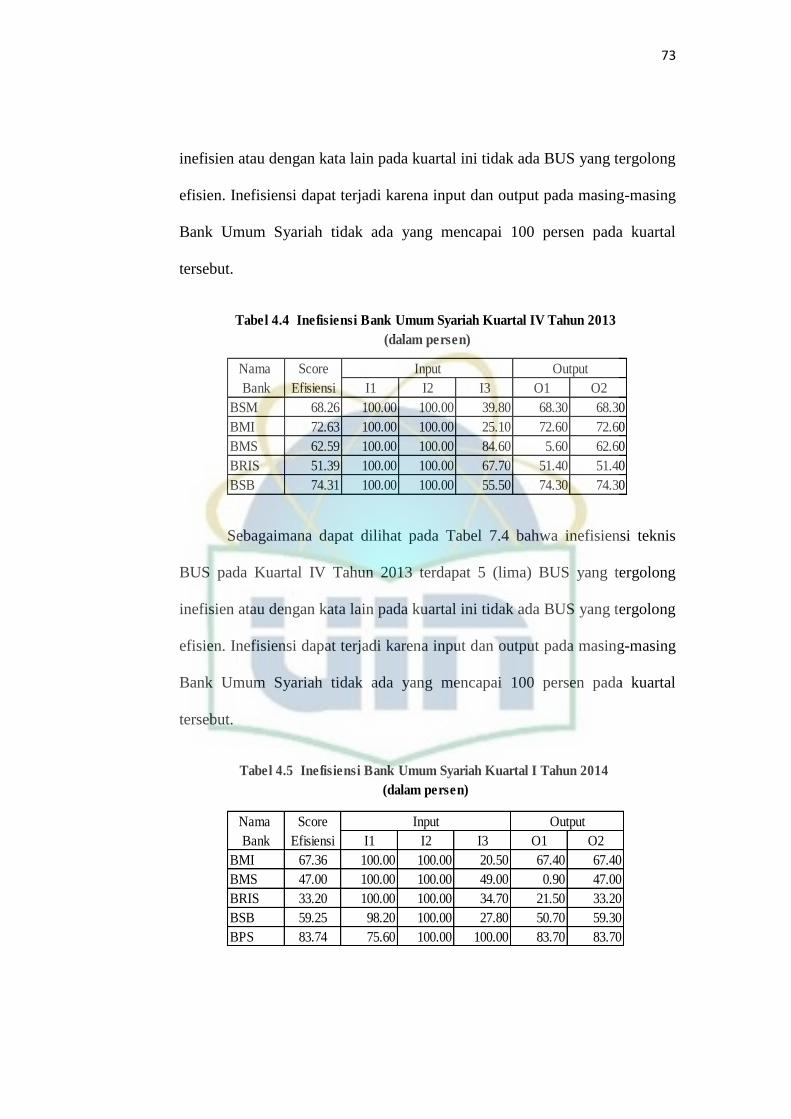

Tabel 4.4 Inefisiensi Bank Umum Syariah Kuartal IV Tahun 2013

Tabel 4.5 Inefisiensi Bank Umum Syariah Kuartal I Tahun 2014

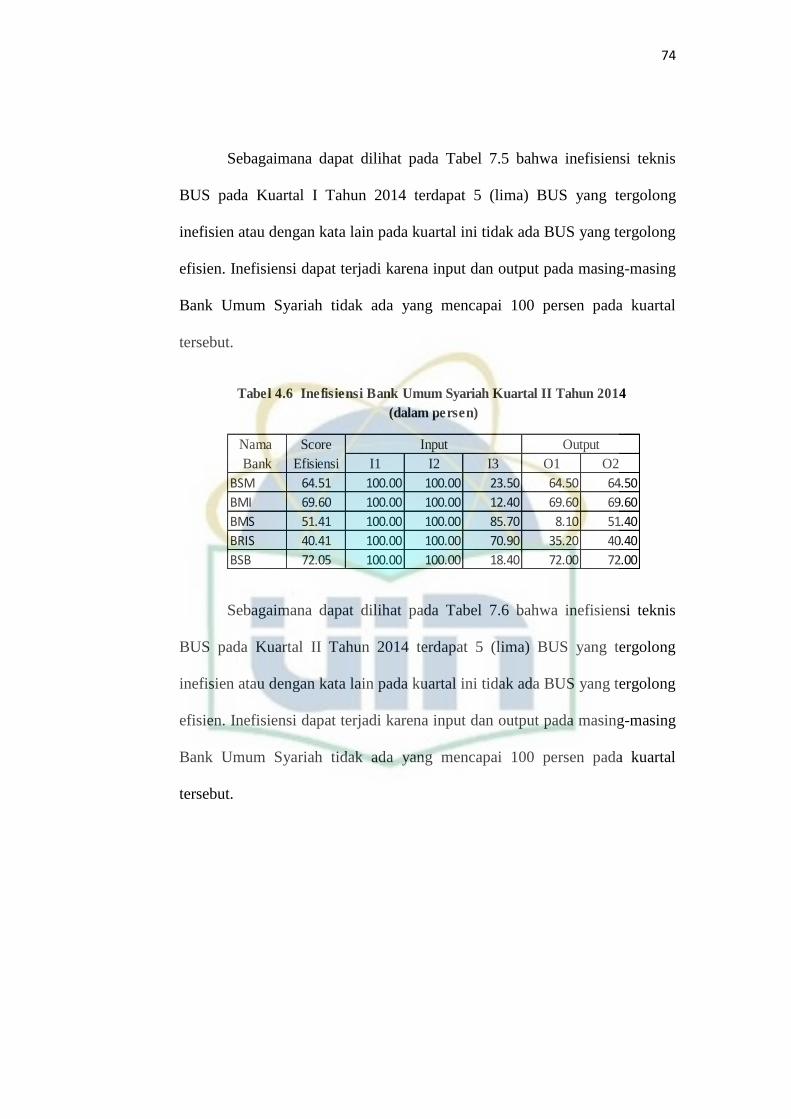

Tabel 4.6 Inefisiensi Bank Umum Syariah Kuartal II Tahun 2014

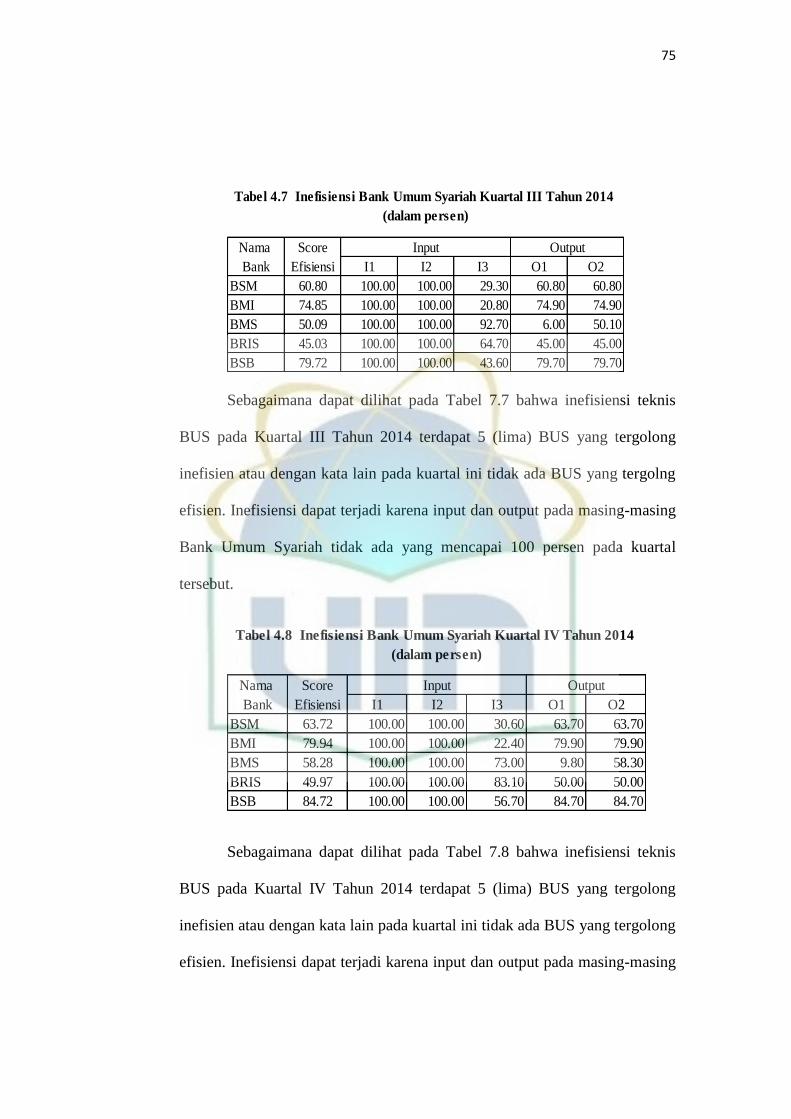

Tabel 4.7 Inefisiensi Bank Umum Syariah Kuartal III Tahun 2014

Tabel 4.8 Inefisiensi Bank Umum Syariah Kuartal IV Tahun 2014

Tabel 4.9 Inefisiensi Bank Umum Syariah Kuartal I Tahun 2015

Tabel 4.10 Inefisiensi Bank Umum Syariah Kuartal II Tahun 2015

Tabel 4.11 Inefisiensi Bank Umum Syariah Kuartal III Tahun 2015

Tabel 4.12 Inefisiensi Bank Umum Syariah Kuartal IV Tahun 2015

Tabel 4.13 Inefisiensi Bank Umum Syariah Kuartal I Tahun 2016

Tabel 4.14 Inefisiensi Bank Umum Syariah Kuartal II Tahun 2016

xiv

Tabel 4.15 Inefisiensi Bank Umum Syariah Kuartal III Tahun 2016

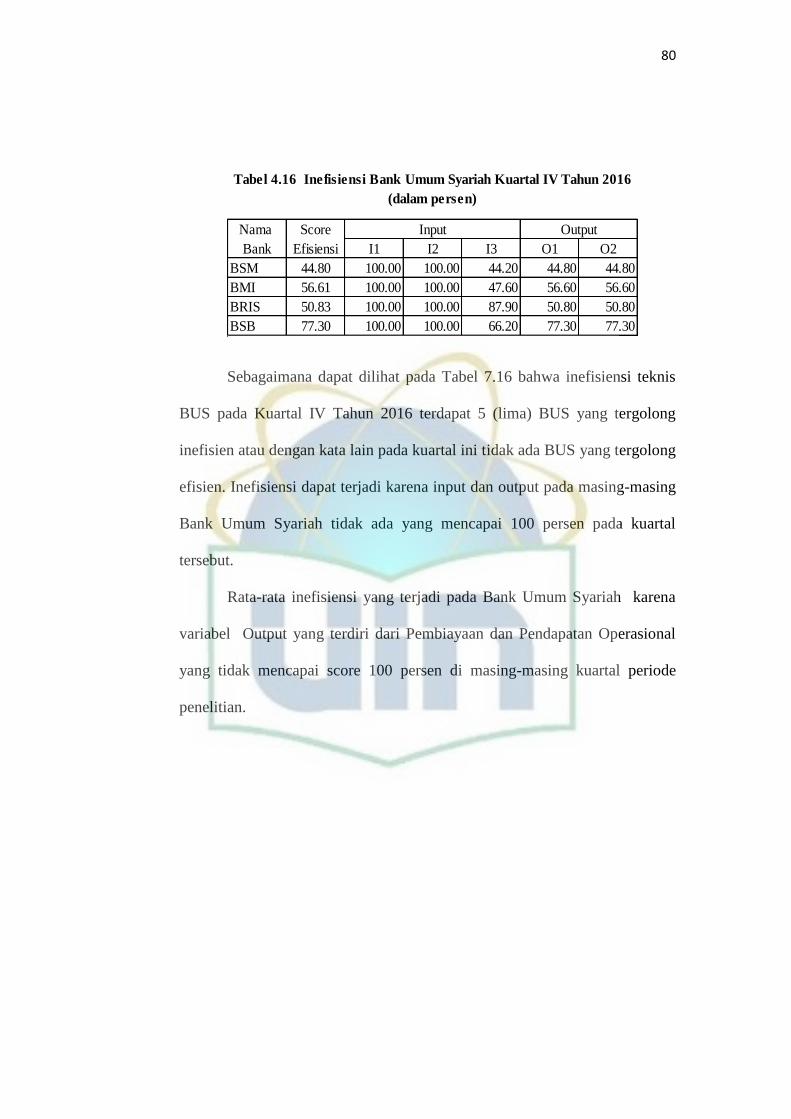

Tabel 4.16 Inefisiensi Bank Umum Syariah Kuartal IV Tahun 2016

xv

DAFTAR GAMBAR

Gambar 1.1 Efisiensi Teknis dan Alokatif dari Pendekatan Berorientasi Input

Gambar 1.2 Efisiensi Teknis dan Alokatif Pendekatan Berorientasi Output

Gambar 1.3 Kerangka Teori

Gambar 4.1 Efisiensi 6 (Enam) Bank Umum Syariah Kuartal I 2013 – Kuartal

IV 2016

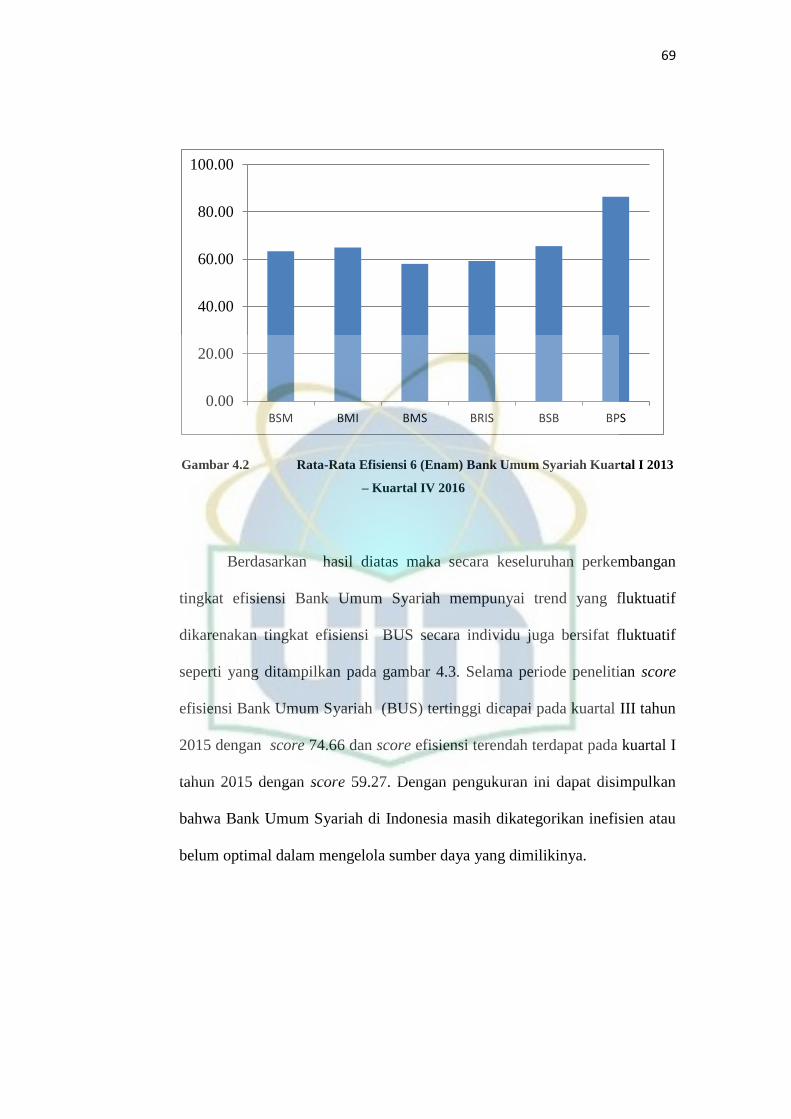

Gambar 4.2 Rata-Rata Efisiensi 6 (Enam) Bank Umum Syariah Kuartal I 2013

– Kuartal IV 2016

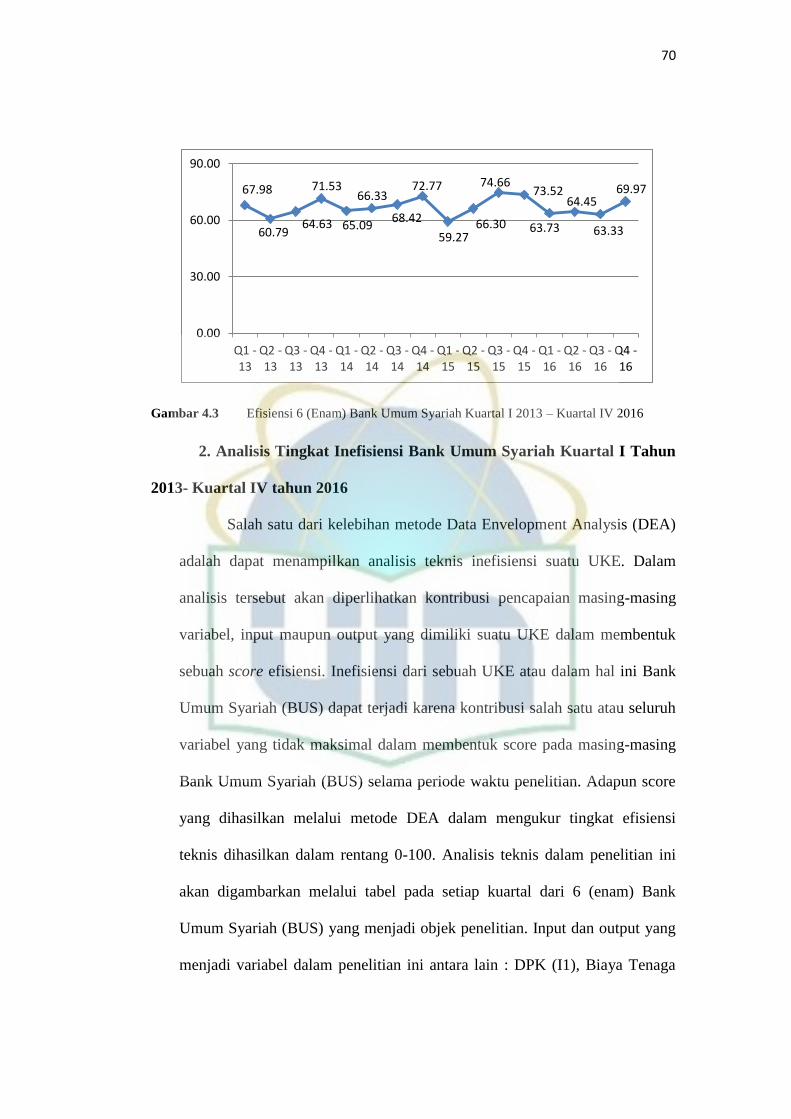

Gambar 4.3 Efisiensi 6 (Enam) Bank Umum Syariah Kuartal I 2013 – Kuartal

IV 2016

xvi

DAFTAR LAMPIRAN

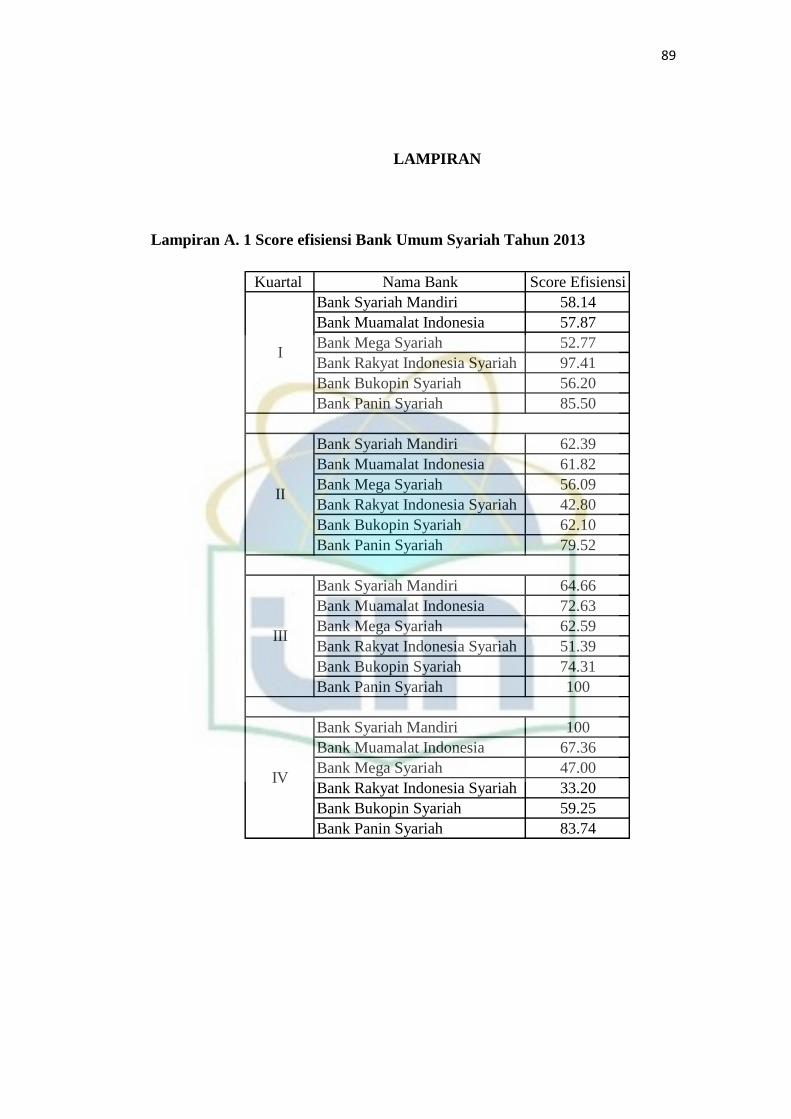

Lampiran A. 1 Score efisiensi Bank Umum Syariah Tahun 2013

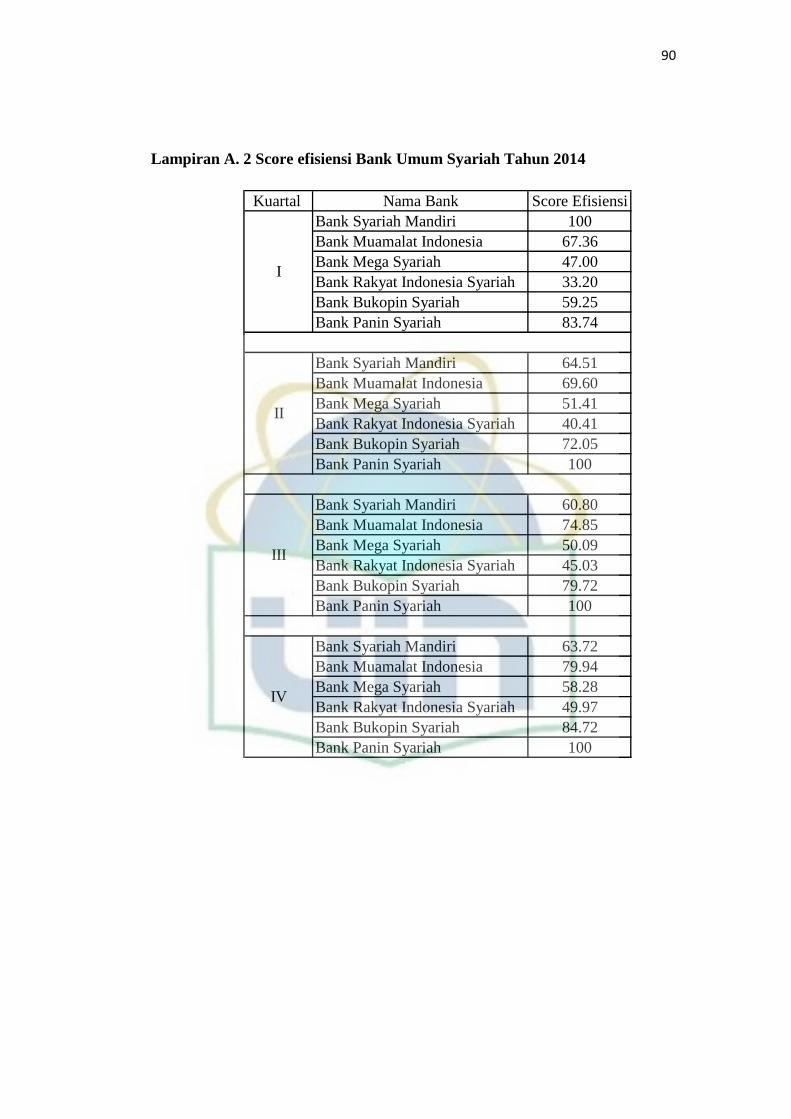

Lampiran A. 2 Score efisiensi Bank Umum Syariah Tahun 2014

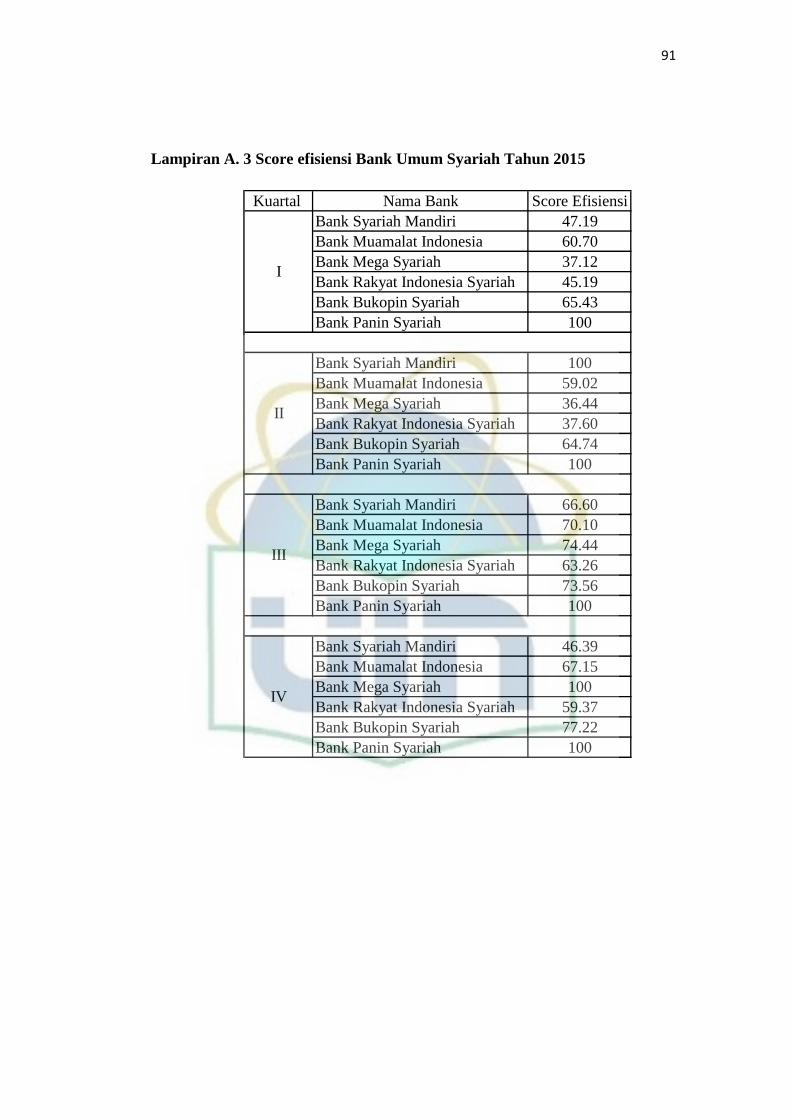

Lampiran A. 3 Score efisiensi Bank Umum Syariah Tahun 2015

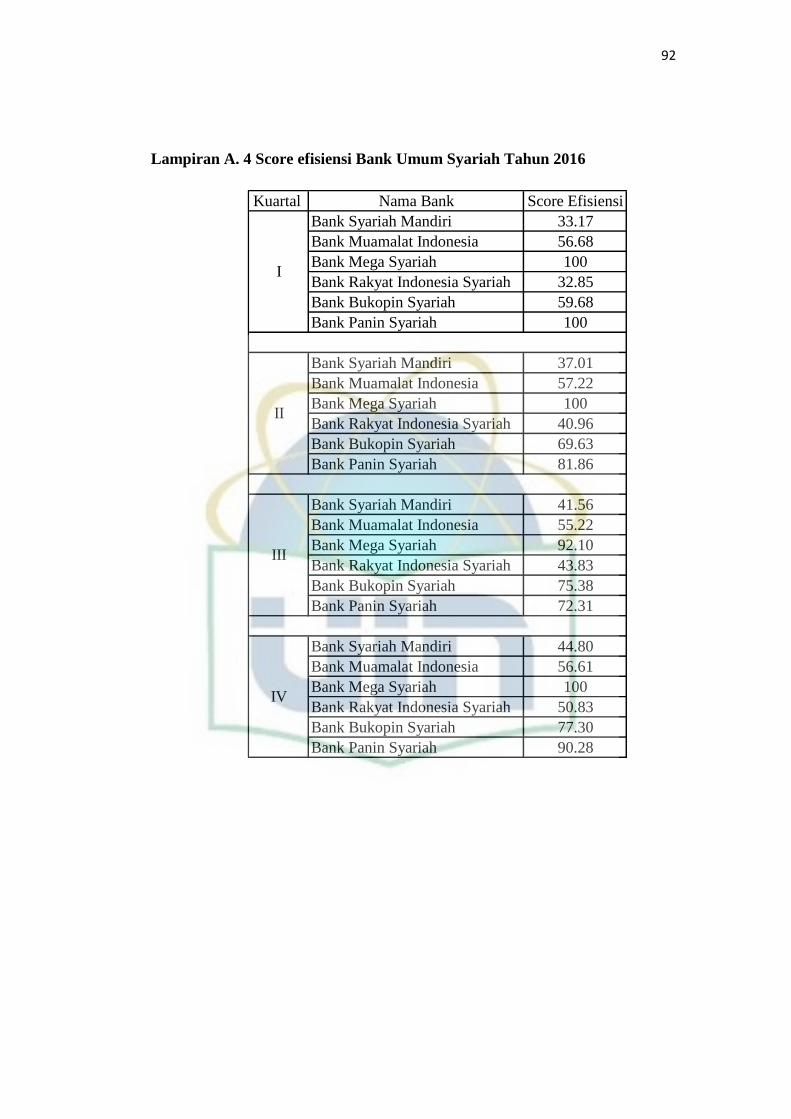

Lampiran A. 4 Score efisiensi Bank Umum Syariah Tahun 2016

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan suatu Negara sangat ditunjang oleh kondisi

perekonomiannya. Sektor perbankan menempati posisi yang sangat fundamental

dalam perkembangan perekonomian suatu Negara. Dengan kata lain kemajuan

suatu bank di suatu Negara dapat pula dijadikan ukuran kemajuan Negara yang

bersangkutan. Semakin maju suatu Negara, maka semakin besar peranan

Perbankan dalam mengendalikan Negara tersebut.1

Perbankan di Indonesia menganut dua sistem yang terdiri dari sistem

perbankan konvensional dan sistem perbankan syariah. Jika perbankan

konvensional sudah dikenal sejak sebelum kemerdekaan Indonesia, perbankan

syari’ah baru didirikan pertama kali pada tahun 1991 yaitu ditandai dengan

berdirinya Bank Muamalat Indonesia (BMI).

Perbankan syariah hadir sebagai lembaga keuangan yang berfungsi

memperlancar mekanisme ekonomi di sektor riil melalui aktivitas investasi atau

jual beli, serta memberikan pelayanan jasa simpanan/perbankan bagi nasabah

dengan berdasarkan prinsip syariah Islam. Dengan melakukan kegiatan

pengumpulan dana dari nasabah melalui deposito/investasi maupun titipan giro

dan tabungan. Dana yang terkumpul kemudian di investasikan pada dunia usaha

1Kasmir. “Pemasaran Bank” (Jakarta:Prenada Media, 2004) Hal. 7.

2

melalui investasi sendiri (nonbagi hasil/trade financing) dan investasi dengan

pihak lain (bagi hasil/investment financing)2

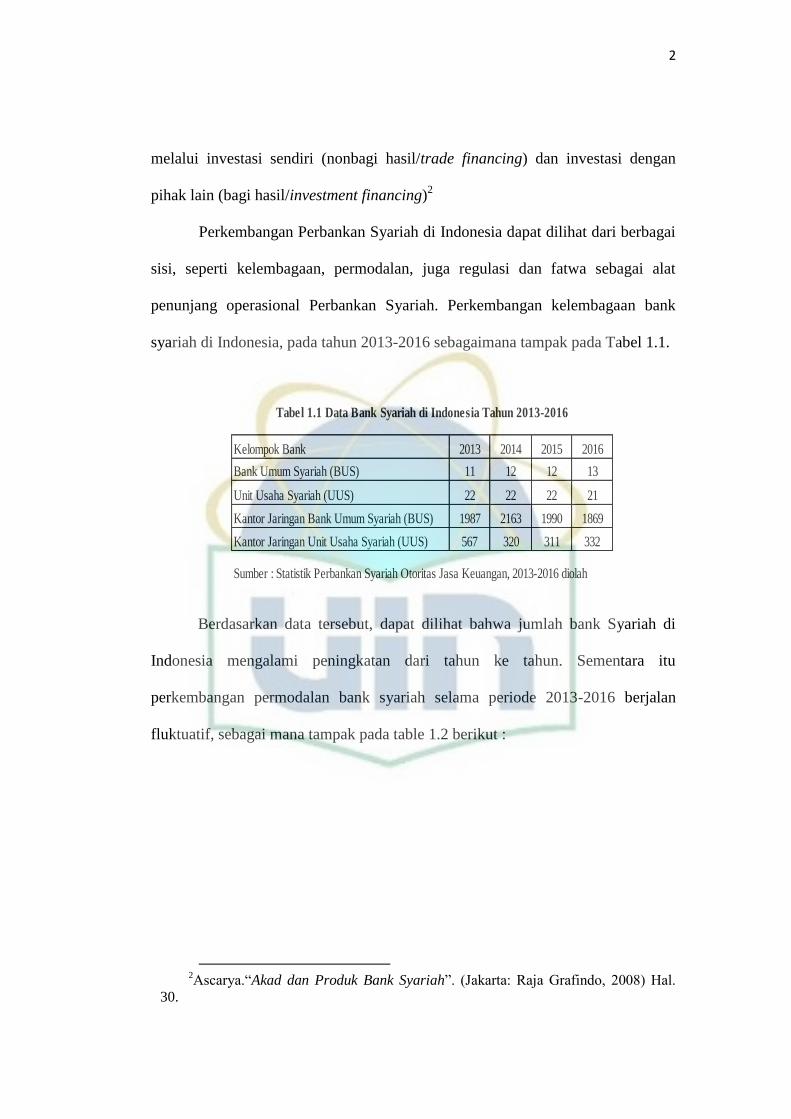

Perkembangan Perbankan Syariah di Indonesia dapat dilihat dari berbagai

sisi, seperti kelembagaan, permodalan, juga regulasi dan fatwa sebagai alat

penunjang operasional Perbankan Syariah. Perkembangan kelembagaan bank

syariah di Indonesia, pada tahun 2013-2016 sebagaimana tampak pada Tabel 1.1.

Kelompok Bank 2013 2014 2015 2016

Bank Umum Syariah (BUS) 11 12 12 13

Unit Usaha Syariah (UUS) 22 22 22 21

Kantor Jaringan Bank Umum Syariah (BUS) 1987 2163 1990 1869

Kantor Jaringan Unit Usaha Syariah (UUS) 567 320 311 332

Sumber : Statistik Perbankan Syariah Otoritas Jasa Keuangan, 2013-2016 diolah

Tabel 1.1 Data Bank Syariah di Indonesia Tahun 2013-2016

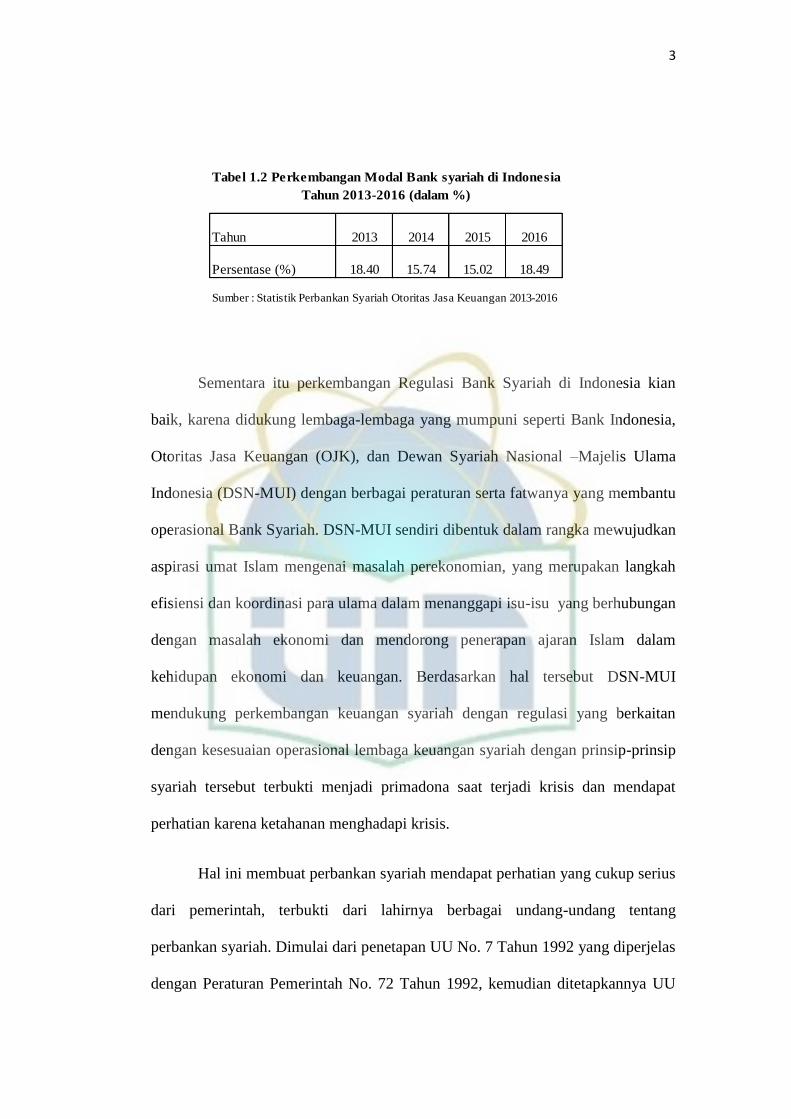

Berdasarkan data tersebut, dapat dilihat bahwa jumlah bank Syariah di

Indonesia mengalami peningkatan dari tahun ke tahun. Sementara itu

perkembangan permodalan bank syariah selama periode 2013-2016 berjalan

fluktuatif, sebagai mana tampak pada table 1.2 berikut :

2Ascarya.“Akad dan Produk Bank Syariah”. (Jakarta: Raja Grafindo, 2008) Hal.

30.

3

Tabel 1.2 Perkembangan Modal Bank syariah di Indonesia

Tahun 2013 2014 2015 2016

Persentase (%) 18.40 15.74 15.02 18.49

Sumber : Statistik Perbankan Syariah Otoritas Jasa Keuangan 2013-2016

Tahun 2013-2016 (dalam %)

Sementara itu perkembangan Regulasi Bank Syariah di Indonesia kian

baik, karena didukung lembaga-lembaga yang mumpuni seperti Bank Indonesia,

Otoritas Jasa Keuangan (OJK), dan Dewan Syariah Nasional –Majelis Ulama

Indonesia (DSN-MUI) dengan berbagai peraturan serta fatwanya yang membantu

operasional Bank Syariah. DSN-MUI sendiri dibentuk dalam rangka mewujudkan

aspirasi umat Islam mengenai masalah perekonomian, yang merupakan langkah

efisiensi dan koordinasi para ulama dalam menanggapi isu-isu yang berhubungan

dengan masalah ekonomi dan mendorong penerapan ajaran Islam dalam

kehidupan ekonomi dan keuangan. Berdasarkan hal tersebut DSN-MUI

mendukung perkembangan keuangan syariah dengan regulasi yang berkaitan

dengan kesesuaian operasional lembaga keuangan syariah dengan prinsip-prinsip

syariah tersebut terbukti menjadi primadona saat terjadi krisis dan mendapat

perhatian karena ketahanan menghadapi krisis.

Hal ini membuat perbankan syariah mendapat perhatian yang cukup serius

dari pemerintah, terbukti dari lahirnya berbagai undang-undang tentang

perbankan syariah. Dimulai dari penetapan UU No. 7 Tahun 1992 yang diperjelas

dengan Peraturan Pemerintah No. 72 Tahun 1992, kemudian ditetapkannya UU

4

No. 10 Tahun 1998 sebagai perubahan dari UU No. 7 Tahun 1992 disusul dengan

UU No. 23 Tahun 1999 sampai UU No. 21 Tahun 2008 yang membuat sepak

terjang perbankan syariah di Indonesia semakin berkembang.

Seiring dengan adanya perundang-undangan tersebut, perbankan syariah

di Indonesia dituntut memiliki standarisasi yang baik dalam segala aspek. Mulai

dari produktivitasnya hingga tingkat efisiensinya. Dimana perbankan bukan

hanya tahan terhadap krisis tapi juga memiliki daya saing dan tingkat efisiensi

yang tinggi.

Efisiensi dapat diterjemahkan sebagai kemampuan suatu organisasi dalam

menyelesaikan pekerjaan dengan benar dengan perhitungan rasio perbandingan

antara Input dan Output. Dengan kata lain efisiensi adalah bagaimana

menggunakan Input yang minimal dengan menghasilkan Output yang semaksimal

mungkin. Ada beberapa jenis efisiensi dalam perbankan, antara lain efisiensi

dalam skala dimana suatu bank dapat dikatakan efisiensi ketika suatu bank

mampu beroperasi dalam skala yang konstan, efisiensi dalam cakupan adalah

ketika suatu bank mampu beroperasi pada diversifikasi lokasi, efisiensi teknis

dimana suatu bank dalam menyatakan suatu hubungan antara Input dan Output

pada proses produksinya, dan efisiensi alokasi dimana agar efisiensi alokasi ini

5

tercapai suatu bank harus mampu untuk menentukan berbagai Output yang dapat

memaksimalkan keuntungan.3

Berger menyebutkan bahwa penelitian tentang efisiensi ini bermanfaat

untuk memberikan informasi yang berguna bagi kebijakan pemerintah dengan

menghargai regulasi yang ada, ada efisiensi dalam struktur pasar. Selain itu juga

memberikan informasi yang berguna untuk meningkatkan performa manajerial

dengan mengidentifikasi sektor yang kinerjanya baik dan mana yang kinerjanya

buruk.

Mumu Daman Huri dan Indah Susilowati menganalisis efisiensi teknis

perbankan di Indonesia dengan mengambil sampel sebanyak 18 bank dari seluruh

populasi berjumlah 22 bank yang sudah go-public dalam tahun 2002. Dengan

pendekatan Nonparametrik Data Envelopment Analysis (DEA), untuk

menganalisis efisiensi teknik dan efisiensi skala.Hasil dari penelitian ini, kurang

lebih ada 12 bank yang efisien secara teknik.4

Ardias Rifki Khaerun Cahya menganalisis efisiensi kinerja bank umum

syariah di Indonesia Tahun 2010-2012 menggunakan Data Envelopment

Analysis (DEA), dengan mengambil 11 sampel bank umum syariah. Variabel-

variabel yang digunakan dalam penelitian ini adalah simpanan, aset, biaya tenaga

3 Bhava Wahyu Nugraha.”Analisis Efisiensi Perbankan Menggunakan Metode Non

Parametric Data Envelopment Analisis”. (Jurnal Ilmu Manajemen Volume 1 No 1 Jan

2013) Hal. 275.

4 Mumu Daman Huri, Indah Susilowati. “Pengukuran Efisiensi Relatif Eminten

Perbankan dengan Metode Data Envelopment Analysis (DEA)”. (Jurnal Dinamika

Pembangunan Vol 1 No. 2. 7 Desember 2004) Hal. 95.

6

kerja, pembiayaan dan pendapatan operasional. Menggunakan metode Constan

Return to Scale (CRS). Hasil dari penelitian ini, terdapat 4 BUS yang belum

efisien dan 7 Bank yang telah mencapai tingkat efisien.5

Pendekatan yang digunakan untuk mengukur efisiensi mempunyai dua

macam pendekatan, yaitu pendekatan parametrik dan pendekatan non-parametrik.

Pendekatan parametrik meliputi Stochastic Frontier Approach (SFA),

Distribution Free Approach (DFA) dan Thick Frontier Approach (TFA),

sedangkan non-parametrik terdapat pendekatan Data Envelopment Analysis

(DEA). Pendekatan yang akan digunakan oleh peneliti yaitu pendekatan non-

parametrik, Data Envelopment Analysis (DEA).

DEA adalah analisis non-parametrik yang memberikan kita perbandingan

efisiensi relatif unit-unit produktif yang memberikan kita perbandingan efisiensi

dari unit-unit benchmark dan dengan pengukuran inefisiensi pada kombinasi

input didalam unit lainnya sebagai perbandingan. Studi awal tentang efisiensi

dilakukan oleh Farrel (1997) yang mengukur efisiensi teknis produksi dalam satu

input dan satu output. DEA semula dikembangkan oleh Charnes, Chooper, dan

Rhodes (1998) dengan asumsi Constant Return to Scale (CRS) yang

menggunakan multi input dan multi output untuk mengukur suatu DMU.

Kemudian DEA dikembangkan kembali oleh Banker, Charnes, dan Cooper

(1984) dengan asumsi Variable Return to Scale (VRS).Hingga sekarang DEA

5 Ardias Rifki Khaerun Cahya. “Efisiensi Kinerja Bank Umum Syariah di

Indonesia Tahun 2010-2012 Menggunakan Data Envelopment Analysis

(DEA)”.(Economics Development Analysis Journal 4 (3) 2015).Hal. 246.

7

telah digunakan untuk mengevaluasi dan membandingkan di lembaga pendidikan,

lembaga kesehatan, pertanian, perbankan, penelitian pasar, transportasi, dan lain-

lain.6

DEA memiliki konsep yang berbeda dengan efisiensi pada umumnya

yaitu pertama, efisiensi yang diukur bersifat teknis, bukan ekonomis, artinya

analisis DEA hanya memperhitungkan nilai absolut dari satu variabel. Satuan

dasar yang mencerminkan nilai ekonomis dari tiap-tiap variabel seperti harga,

berat, panjang, isi dan lainnya tidak dipertimbangkan. Oleh karenanya,

dimungkinkan suatu pola perhitungan kombinasi berbagai variabel dengan

dengan satuan yang berbeda-beda. Kedua, nilai efisiensi yang dihasilkan bersifat

relatif atau hanya berlaku dalam lingkup sekumpulan unit kegiatan ekonomi yang

diperbandingkan. Selain itu DEA juga memiliki kelebihan dari penggunaan

metodologinya yaitu :7

DEA mampu menangani pengukuran efisiensi secara relatif bagi beberapa

Decision Making Unit (DMU) sejenis dengan meggunakan banyak input

dan output.

Metode ini tidak memerlukan asumsi bentuk hubungan antara variabel

input dan output sebagaimana diterapkan pada regresi biasa.

6 Supachet Chansarn. “The Relative Efficiency of Commercial Bank in

Thailand”.(International Research Journal of Finance and Economic, 2008).Hal. 56-57

7 Hendri Tanjung, Abrista Devi. “Metodologi Penelitian Ekonomi Islam”

(Bekasi : Gramata Publishing, 2013) Hal. 326.

8

Dalam DEA, DMU-DMU tersebut dibandingkan langsung dengan

sesamanya.

Faktor input dan output dapat memiliki satuan pengukuran yang berbeda,

sebagai contoh misalnya output 1 (X1) dapat berupa jumlah siswa yang

diselamatkan sedangkan output 2 (X2) jumlah pendapatan yang diterima

dalam satuan rupiah, tanpa perlu melakukan perubahan satuan dari kedua

variabel tersebut.

Dalam menentukan variabel, terdapat tiga pendekatan yaitu pendekatan

asset, produksi, dan intermediasi. Menimbang bahwa bank adalah lembaga

intermediasi yang menyalurkan dana dari surplus unit ke defisit unit maka penulis

menggunakan pendekatan intermediasi untuk menentukan variabel input dan

output.

Berdasarkan pendekatan intermediasi maka variabel input yang digunakan

adalah Dana Pihak Ketiga (DPK), Aset, dan Biaya Tenaga Kerja. Variabel Output

yang digunakan adalah Pembiayaan dan Pendapatan Operasional. Penetuan

sampel pada penelitian ini sebagai berikut : BUS beroperasi di Indonesia selama

periode pengamatan yaitu dari tahu 2013-2016.

Sebagai lembaga intermediasi, dunia perbankan harus bertindak rational

dan efisiensi merupakan salah satu kata kunci yang harus selalu diperhatikan.

Menurut Iswandono S Permono dan Darmawan, menyatakan bahwa masalah

efisiensi perbankan dirasa sangat penting saat ini maupun di masa mendatang,

karena antara lain : (1) Kompetisi yang bertambah ketat; (2) Permasalahan yang

9

timbul sebagai akibat berkurangnya sumber daya; (3) Meningkatnya standar

kepuasan nasabah.8

Dengan banyaknya bank syariah di Indonesia, disusul dengan

permasalahan yang ada mengenai persaingan, berkurangnya sumber daya dan

peningkatan standar kepuasan pelanggan. Pengukuran efisiensi diharapkan

mampu memberikan solusi, sehingga dapat dilakukan kebijakan koreksi yang

digunakan untuk meningkatkan kualitas bank demi terpenuhinya kepuasan

pelanggan di masing-masing bank tersebut.

Berdasarkan pemaparan diatas maka penulis tertarik dan menganggap

penting permasalahan tersebut dikaji dan ditelaah secara mendalam dengan

sebuah skripsi yang berjudul “PERBANDINGAN TINGKAT EFISIENSI

BANK UMUM SYARIAH DI INDONESIA DENGAN METODE DATA

ANALYSIS ENVELOPMENT (Studi Pada Bank Syariah Mandiri, Bank

Muamalat Indonesia, Bank Mega Syariah, Bank Rakyat Indonesia Syariah,

Bank Bukopin Syariah, dan Bank Panin Syariah Periode 2013-2016)

B. Identifikasi Masalah

Semakin efisien dan produktif suatu bank maka kinerjanya semakin baik,

sebaliknya bank yang mempunyai tingkat efisiensi dan produktiitas yang rendah

pada input dan outputnya, kinerjanya semakin menurun. Oleh karena itu, perlu

penulis identifikasi permasalahan yang terkait dengan pembahasan pada

penelitian ini. Permasalah yang dapat penulis identifikasi :

8 Iswandono S Permono dan Darmawan. “Analisa Efisiensi Industri Perbankan

di Indonesia” (Jurnal Ekonomi dan Bisnis, Volume 15, 2000). Hal. 21.

10

1. Bagaimana efisiensi kinerja bank umum syariah di Indonesia?

2. Bagaimana efisiensi kinerja Bank Mandiri Syariah di Indonesia?

3. Bagaimana efisiensi kinerja Bank Mega Syariah di Indonesia?

4. Bagaimana efisiensi kinerja Bank Muamalat Indonesia di Indonesia?

5. Bagaimana efisiensi kinerja Bank Rakyat Indonesia Syariah di Indonesia?

6. Bagaimana efisiensi kinerja Bank Bukopin Syariah di Indonesia di

Indonesia?

7. Bagaimana efisiensi bank mempengaruhi perekonomian di sebuah

Negara?

8. Bagaimana efisiensi kinerja Bank Panin Syariah di Indonesia?

9. Apa saja faktor-faktor yang mempengaruhi ketidakefisienan pada bank?

10. Variabel apa saja yang mempengaruhi efisiensi bank umum syariah di

Indonesia?

11. Apakah efisiensi berpengaruh pada perkembangan bank umum syariah di

Indonesia?

12. Metode apa saja yang dapat dipergunakan untuk mengukur efisiensi bank?

C. Pembatasan dan Perumusan Masalah

a. Pembatasan Masalah

Berdasarkan latar belakang diatas, maka untuk menghindari pembiasan

dalam memahami pembahasan skripsi, penulis membatasi masalah hanya

pada :

11

1. Penelitian ini dilakukan pada bank syariah yang terdaftar di Bank

Indonesia, dengan metode purposive sampling diperoleh enam bank yaitu

Bank Syariah Mandiri, Bank Mega Syariah, dan Bank Muamalat

Indonesian, Bank Rakyat Indonesia Syariah, Bank Bukopin Syariah, dan

Bank Panin Syariah.

2. Periode penelitian, penelitian ini membatasi waktu penelitian dari 2013

sampai 2016. Dengan pengambilan data triwulan.

3. Penelitian lebih difokuskan meneliti kinerja Bank Syariah dengan metode

DEA.

b. Perumusan Masalah

Proses perumusan masalah menjadi tahapan yang penting dalam proses

sebuah penelitian sehingga permasalahan yang menjadi pokok bahasan

menjadi lebih jelas dan terfokus.9 Berdasarkan latar belakang diatas,

pertanyaan yang kemudian diangkat sebagai Research Question dalam

penelitian ini adalah ;

1. Bagaimana perbandingan tingkat efisiensi dengan teknik Data

Envelopment Analysis (DEA) melalui pendekatan intermediasi?

2. Bagaimana tingkat pencapaian efisiensi rata-rata pada masing-masing

variabel?

9 Yudhistira Garna. “Metode Penelitian Kuantitatif”. (Bandung : Judistira

Foundation,2009) Hal. 29

12

D. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini:

1. Menganalisa dan mengaplikasikan metode pengukuran efisiensi dengan

metode Data Envelopment Analysis melalui pendekatan intermediasi.

2. Menganalisa dan mengetahui perbandingan tingkat efisiensi perbankan

syariah di Indonesia pada tahun 2013-2016.

Sedangkan manfaat dari penelitian ini:

1. Bagi kalangan akademis baik mahasiswa maupun dosen dapat menambah

pemahaman dan referensi mengenai teori efisiensi perbankan.

2. Bagi praktisi dapat menambah referensi untuk menjaga stabilitas efisiensi

guna menjaga kesehatan bank agar sesuai dengan aturan yang berlaku.

3. Bagi kalangan umum untuk menambah referensi ilmu pengetahuan dan

perkembangan terkini mengenai bank dan perbankan syariah di Indonesia.

E. Metode Penelitian

1. Jenis penelitian dan Sumber Data

Penelitian ini bersifat kuantitatif karena mengukur nilai efisiensi Bank

Umum Syariah. Data yang digunakan dalam penelitian ini menggunakan data

sekunder yang berasal dari laporan keuangan bulanan Bank Umum Syariah.

2. Teknik pengumpulan data

Teknik Pengumpulan data adalah cara untuk mendapatkan data yang

sedang diperlukan dalam penelitian. Adapun teknik yang digunakan dalam

penelitian ini meliputi:

13

a. Penelitian kepustakaan (library research) yaitu penulis mengadakan

penelitian terhadap literatur-literatur yang berkaitan dengan penelitian

skripsi ini, berupa skripsi terdahulu, buku-buku, majalah, surat kabar,

artikel, buletin, brosur, internet dan sebagainya.

b. Studi Dokumenter adalah mengumpulkan data-data yang diajukan

kepada subjek penelitian yang bersumber dari arsip maupun dokumen

yang terkait dan mengumpulkan berbagai informasi tertulis berupa

buku-buku, brosur, tabloid, berbagai tulisan, dan data tertulis lainnnya

yang berkaitan dengan permasalahan yang dibahas.

3. Periode waktu yang digunakan pada penelitian ini yaitu data laporan

keuangan tahun 2013-2016.

4. Objek penelitian adalah BUS di Indonesia, yaitu PT Bank Syariah Mandiri

Tbk, PT Bank Syariah Mega Indonesia Tbk, PT Bank Muamalat Indonesia

Tbk, PT Bank Rakyat Indonesia Syariah, PT Bank Bukopin Syariah, dan PT

Bank Panin Syariah.

5. Data yang digunakan pada penelitian ini adalah laporan keuangan triwulan

berupa neraca dan laporan laba/rugi dari setiap BUS.

6. Metode pengumpulan data

Metode pengumpulan data pada penelitian ini adalah studi dokumentasi

karena data berupa laporan keuangan yang dipublikasikan pada website

Bank Indonesia dan Website masing-masing bank yang dijadikan objek

penelitian pada tahun 2013-2016.

14

F. Pedoman Penulisan

Adapun dalam penulisan skripsi ini mengacu kepada “ Pedoman

Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta. ”

G. Sistematika Penulisan

Dalam penyusunan skripsi nantinya akan disusun menjadi lima bab,

masing-masing bab terdiri dari beberapa sub bab yang diawali dengan

pendahuluan dan diakhiri dengan kesimpulan serta saran-saran yang dianggap

perlu. Adapun penyusunannya adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini memuat tentang: latar belakang masalah, identifikasi

masalah, pembatasan dan perumusan masalah, tujuan dan manfaat

penelitian, metode penelitian, pedoman penulisan, dan sistematika

penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini memuat tentang: Teori efisiensi, yang meliputi: pengertian

efisiensi; pengukuran efisiensi; dan pengukuran efisiensi

perbankan. Metode pengukuran DEA. Profil Perbankan Syariah,

yang meliputi : pengertian Bank Syariah, tujuan Bank Syariah,

prinsip Perbankan Syariah dan lembaga terkait Perbankan Syariah.

Review studi terdahulu, dan kerangka teori.

15

BAB III METODE PENELITIAN

Bab ini memuat tentang: Objek penelitian, jenis dan sumber data,

populasi dan sampel, teknik pengumpulan data, metode analisis

data, spesifikasi input dan output, dan definisi variabel operasional.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini memuat tentang: Gambaran umum perbankan yang

meliputi : PT Bank Syariah Mandiri; PT Bank Muamalat

Indonesia; PT Bank Mega Syariah; PT Bank Rakyat Indonesia

Syariah; PT Bank Bukopin Syariah; dan PT Bank Panin Syariah.

Hasil perhitungan tingkat efisiensi bank umum syariah kuartal I

2013-kuartal IV 2016 yang terdiri atas : tingkat efisiensi Bank

Syariah Mandiri; Bank Muamalat Indonesia; Bank Mega Syariah;

Bank Rakyat Indonesia Syariah; Bank Bukopin Syariah; dan Bank

Panin Syariah. Juga analisis tingkat inefisiensi Bank Umum

Syariah pada periode penelitian.

BAB V PENUTUP

Bab ini merupakan penutupan dari skripsi ini yang berisikan

kesimpulan dan mencoba memberikan saran yang diharapkan

bermanfaat bagi perusahaan sebagai salah satu bahan pengambilan

keputusan.

16

BAB II

TINJAUAN PUSTAKA

A. Teori Efisiensi

1. Pengertian Efisiensi

Efisiensi didefinisikan sebagai perbandingan antara keluaran (output)

dengan masukan (input). Suatu perusahaan dapat dikatakan efisien jika

perusahaan tersebut dapat menghasilkan output yang lebih besar jika

dibandingkan dengan perusahaan lain dengan menggunakan jumlah input

yang sama. Ada tiga faktor yang menyebabkan efisiensi, yaitu : (1) apabila

input yang sama dapat menghasilkan output yang lebih besar; (2) dengan

input yang lebih kecil dapat menghasilkan output yang sama; (3) dengan

input yang lebih besar dapat menghasilkan output dengan persentase yang

lebih.

Masalah efisiensi menjadi suatu hal yang penting dimana ia sangat

berkaitan dengan pengendalian biaya. Efisiensi berarti biaya yang

dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada

keuntungan yang diperoleh dari pengeluaran aktiva tersebut. Sebuah

bank dituntut untuk memperhatikan masalah efisiensi karena

meningkatnya persaingan bisnis dan standar hidup konsumen. Bank yang

tidak mampu memperbaiki tingkat efisiensi usahanya maka akan kehilangan

17

daya saing baik dalam hal mengerahkan dana masyarakat maupun dalam

hal penyaluran dana tersebut dalam bentuk modal usaha.10

Muliaman D. Hadad dkk, terdapat tiga pendekatan lazim yang digunakan

untuk mendefinisikan hubungan antara Input dan Output dalam kegiatan

Financial suatu lembaga keuangan, yaitu:

a. Pendekatan Aset (Aset Approach)

Produksi aset mencerminkan fungsi primer sebuah lembaga

keuangan sebagai pencipta kredit pinjaman (loans). Pada pendekatan ini,

Output didefinisikan dalam bentuk asset.

b. Pendekatan Produksi (Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai

produsen akun deposito dan kredir pinjaman, sedangkan Output

didefinisikan sebagai jumlah tenaga, pengeluaran modal pada aset-

aset tetap dan material lainnya.

c. Pendekatan Intermediasi (Intermediation Approach)

Pendekatan ini memandang sebuah lembaga keuangan sebagai

intermediator, yaitu merubah dan mentransfer aset-aset keuangan dari

surplus unit menjadi defisit unit. Input-Input lembaga keuangan tersebut

meliputi: biaya tenaga kerja, modal dan pembayaran bunga pada

deposito, kemudian Outputnya diukur dalam bentuk kredit pinjaman

(loans) dan investasi keuangan (Financial investment). Pendekatan ini

10

Maisyaroh Sulistyoningsih. Analisis Efisiensi Biaya Pada Bank Umum Syariah di

Indonesia Menggunakan X-Efisiensi (Skripsi Universitas Semarang, 2006) Hal. 20

18

melihat fungsi primer sebuah institusi keuangan sebagai pencipta kredit

pinjaman.11

Konsekuensi dari adanya ketiga pendekatan tersebut berefek pada

perbedaan penentuan Input dan Outputnya. Perbedaan penentuan Input

dan Output antara pendekatan produksi dan intermediasi adalah dalam

pemberlakuan simpanan. Pada pendekatan produksi simpanan sebagai Output

karena simpanan merupakan jasa yang dihasilkan oleh bank. Sedang

pendekatan intermediasi menganggap simpanan sebagai Input. Hal ini

disebabkan simpanan yang dihimpun akan ditransformasikan kedalam

berbagai bentuk aset yang menghasilkan.

Efisiensi adalah suatu parameter kinerja dimana suatu perusahaan dapat

mengoptimalkan sumber daya yang dimiliki. Suatu perusahaan yang efisien

dapat menghasilkan Output yang maksimal dengan Input minimal. Begitu

pula pada lembaga keuangan bank, pengukuran efisiensi menjadi suatu

parameter kinerja yang popular diteliti di seluruh dunia. Efisiensi juga dapat

didefinisikan sebagai perbandingan antara keluaran (Output) dengan

11

Muliaman D. Hadad dkk, “Analisis Efisiensi Industri Perbankan Indonesia :

Penggunaan Metode Nonparametrik Data envelopment analysisis(DEA), (Jakarta: Bank

Indonesia,2003), Hal.

19

masukan (Input), atau jumlah keluaran yang dihasilkan dari satu Input yang

digunakan.12

Suatu perusahaan dikatakan efisien secara teknis apabila menghasilkan

Output maksimal dengan sumber daya tertentu atau memproduksi sejumlah

tertentu Output menggunakan sumber daya yang minimal, dan perusahaan

dalam efisiensi ekonomis menghadapi kendala besarnya kadar Input sehingga

suatu perusahaan harus memaksimalkan penggunaan Input sesuai dengan

anggaran yang tersedia.

Ditinjau dari teori ekonomi, ada dua pengertian efisiensi yaitu efisiensi

teknis dan efisiensi ekonomi.13

Efisiensi ekonomi mempunyai sudut pandang

makro yang mempunyai jangkauan lebih luas dibandingkan dengan efisiensi

teknik yang bersudut pandang mikro. Pengukuran efisiensi teknik cenderung

terbatas pada hubungan teknis dan operasional proses konversi Input menjadi

Output. Akibatnya usaha untuk meningkatkan efisiensi teknis hanya

memerlukan kebijakan mikro yang bersifat internal, yaitu dengan

pengendalian dan alokasi sumber daya yang optimal.

12

Huri. M. D dan Indah Susilowati, “Pengukuran Efisiensi Relatif Perbankan

dengan Metode Data envelopment analysis (DEA) Studi Kasus Bank yang Terdaftar di

Bursa Efek Indonesia”, Jurnal Dinamika Pembangunan, vol. 1, no.2 (2002) Hal. 95-107.

13 Muhammad Ghafur, Potret Perbankan Syariah Indonesia Terkini (Yogyakarta:

Biruni Press, 2007), Hal.120

20

2. Pengukuran Efisiensi

Farrel mengatakan bahwa konsep pengukuran efisiensi dibagi dua, yaitu:

(1) efisiensi teknik (technical efficiency/TE), adalah efisiensi yang

menggambarkan kemampuan perusahaan dalam menghasilkan output dengan

memanfaatkan jumlah input yang ada. (2) efisiensi alokasi (allocative

efficiency/AE), adalah efisiensi yang menggambarkan kemampuan

perusahaan dalam mengoptimalkan penggunaan input dengan struktur harga

dan teknologi produksinya. Kombinasi antara technical efficiency dan

allocative efficiency akan menjadi economic efficiency. Suatu perusahaan

dapat dikatakan efisien secara ekonomi jika dapat meminimalkan biaya

produksi untuk menghasilkan Output tertentu dengan tingkat teknologi yang

umumnya digunakan serta harga pasar yang berlaku.

Pemikiran awal mengenai pengukuran efisiensi dari Farrel dimana

analisisnya berkenaan dengan ruang Input, yang berfokus pada upaya

pengurangan Input (on Input-reducing focus). Metode ini disebut dengan

pengukuran berorientasi Input (Input-oriented-measures).

a. Pengukuran Berorientasi Input14

Farrel mengilustrasikan idenya dengan menggunakan sebuah

contoh sederhana dengan kasus sebuah perusahaan tertentu yang

menggunakan dua buah Input ( X1 dan X2 ) untuk memproduksi sebuah

Output tunggal (q) dengan sebuah asumsi constant return to scale

14

Coelli, A Guide to DEAP version 2.1: A Data envelopment analysis (Computer)

Program (Australia: Centre For Efficiency and Productivity Analysis Departement of

Economic University of New England Armidale, no 8/96, 1996), Hal. .3-6

21

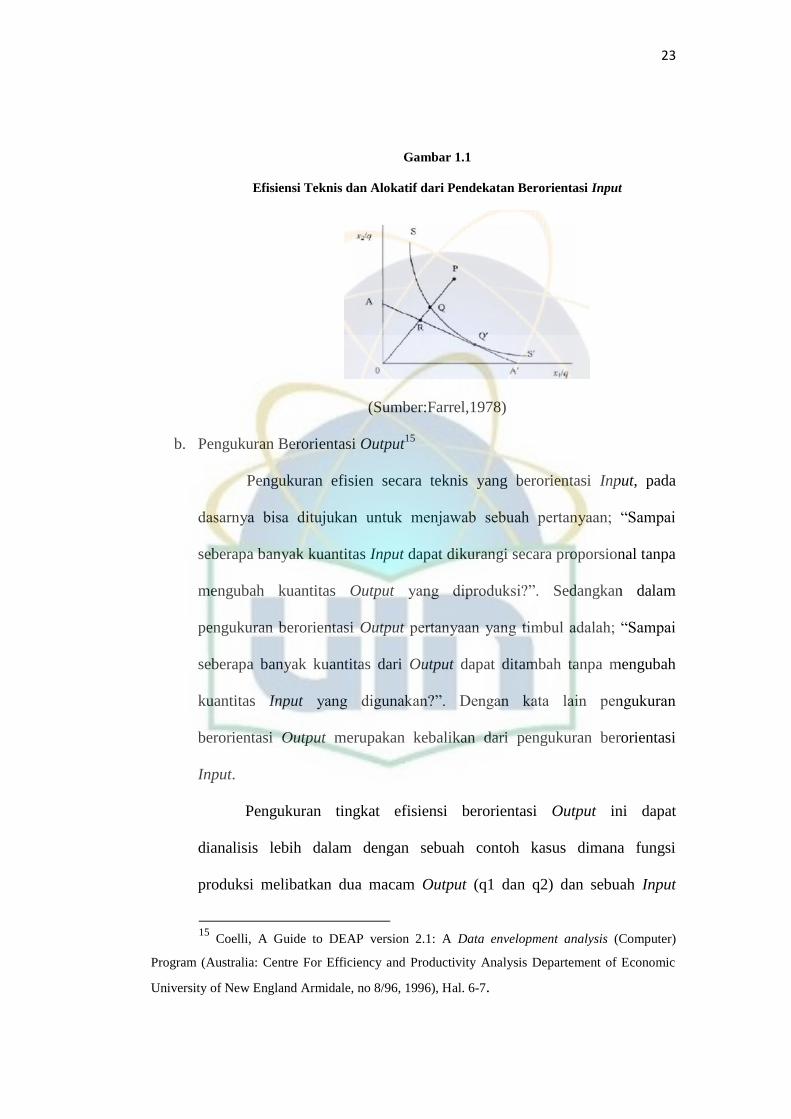

(CRS). Dengan menggunakan garis isoquant dari sebuah perusahaan

dengan kondisi efisiensi penuh (fully efficient firm), yang diwakili oleh

kurva SS’ dalam Gambar 1.1, maka dapat dilakukan penghitungan

technical efficiency. Jika sebuah perusahaan telah menggunakan

sejumlah tertentu Input yang ditunjukkan oleh titik P, untuk

memproduksi satu unit Output, maka ketidakefisiensi produksi secara

teknis (technical inefficiency) dari perusahaan tersebut diwakili oleh

jarak QP yang merupakan jumlah dari semua Input yang secara

proporsional dapat berkurang atau dikurangi tanpa menyebabkan

terjadinya pengurangan Output yang dapat dihasilkan. Indikator tersebut

biasanya dituliskan secara matematis dalam presentase yang merupakan

rasio dari QP/OP, yang merupakan penggambaran presentase dari Input

yang dapat dikurangi. Tingkat efisiensi teknis (Technical efficiency/TE)

dari perusahaan pada umumnya diukur dengan menggunakan nilai rasio:

TE = 0Q/0P

Persamaan tersebut akan sama dengan persamaan 1-QP/0P,

dimana nilainya berkisar anata nol dan satu, dank arena itu menghasilkan

indikator dari derajat technical efficiency dari perusahaan tersebut. Nilai

satu mengimplikasikan bahwa perusahaan telah mencapai kondisi

efisiensi secara penuh. Sebagai contoh titik Q telah mencapai technical

efficiency karena ia berada pada kurva isoqoant yang efisien.

Jika rasio harga Input (dalam gambar 1.1) diwakili oleh garis

AA’ juga telah diketahui, maka titik produksi yang efisien secara

22

alokatif dapat juga dihitung. Tingkat efisiensi alokatif (allocative

efficiency/AE) dari suatu perusahaan yang berorientasi dari titik P dapat

diidentifikasikan sebagai rasio dari :

AE=0R/0Q

Dimana jarak RQ menggambarkan pengurangan dalam biaya

produksi yang dapat diperoleh apabila tingkat produksi berada pada titik

Q’ yang efisien secara teknis (technical efficient), akan tetapi tidak-

efisien secara alokatif (ALLOCATIVELY INEFFICIENT).

Total efisiensi eko nomis (total economic efficiency)

didefinisikan sebagai rasio dari:

EE=0R/0P

Dimana jarak dari titik R ke titik P dapat juga di interpretasikan

dengan istilah pengurangan biaya (cost reduction). Perhatikan bahwa

produk yang efisien secara teknis dan secara alokatif memberikan makna

telah tercapainya efisiensi ekonomis secara keseluruhan.

TE x AE = (0Q/0P) x (0R/0Q) = (0R/0P)=EE

Dimana semua ukuran ketiganya terletak pada daerah yang

bernilai antara nol dan satu.

23

Gambar 1.1

Efisiensi Teknis dan Alokatif dari Pendekatan Berorientasi Input

(Sumber:Farrel,1978)

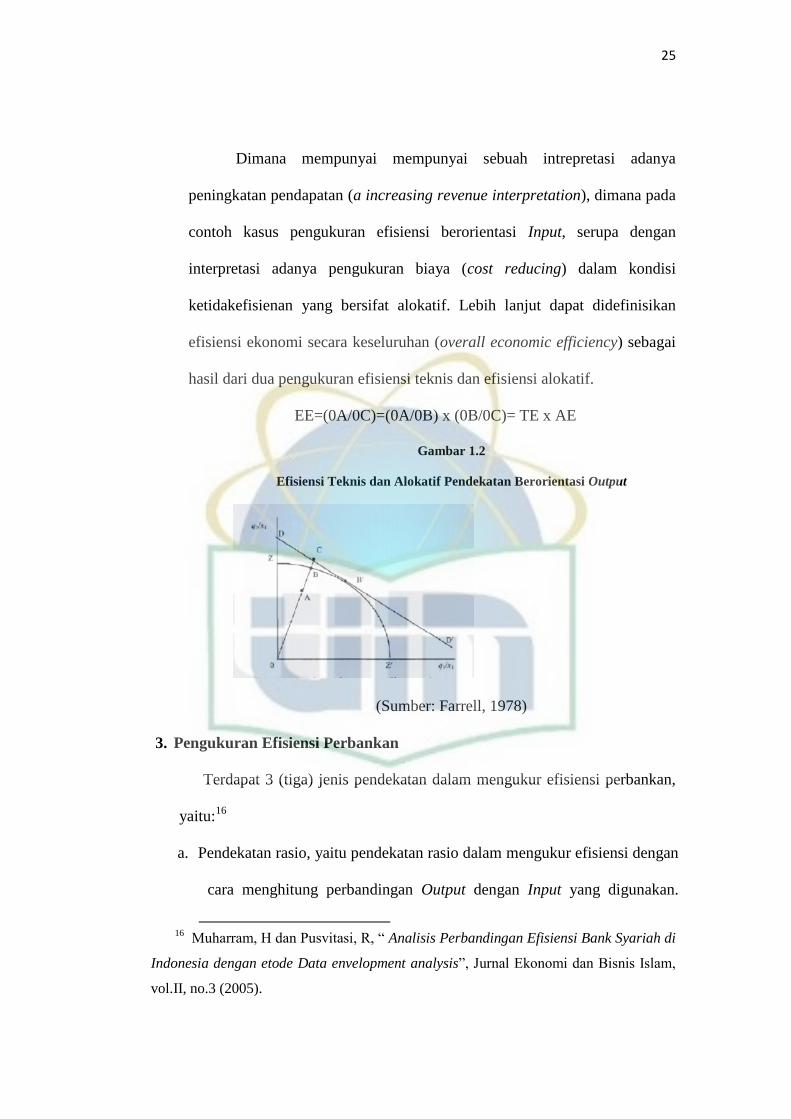

b. Pengukuran Berorientasi Output15

Pengukuran efisien secara teknis yang berorientasi Input, pada

dasarnya bisa ditujukan untuk menjawab sebuah pertanyaan; “Sampai

seberapa banyak kuantitas Input dapat dikurangi secara proporsional tanpa

mengubah kuantitas Output yang diproduksi?”. Sedangkan dalam

pengukuran berorientasi Output pertanyaan yang timbul adalah; “Sampai

seberapa banyak kuantitas dari Output dapat ditambah tanpa mengubah

kuantitas Input yang digunakan?”. Dengan kata lain pengukuran

berorientasi Output merupakan kebalikan dari pengukuran berorientasi

Input.

Pengukuran tingkat efisiensi berorientasi Output ini dapat

dianalisis lebih dalam dengan sebuah contoh kasus dimana fungsi

produksi melibatkan dua macam Output (q1 dan q2) dan sebuah Input

15

Coelli, A Guide to DEAP version 2.1: A Data envelopment analysis (Computer)

Program (Australia: Centre For Efficiency and Productivity Analysis Departement of Economic

University of New England Armidale, no 8/96, 1996), Hal. 6-7.

24

tunggal (x). Jika kita mengasumsikan kondisinya constant return to scale,

maka dapat dipresentasikan tingkat teknologi dengan sebuah kurva uint

kemungkinan produksi (unit production possibility curve) dalam bentuk

dua dimensi. Contoh ini digambarkan dalam Gambar 1.2 dimana garis ZZ’

adalah merupakan kurva unit kemungkinan produksi (unit production

possibility curve) dan titik A dapatlah diumpamakan dengan sebuah

perusahaan yang tidak efisien. Perhatikan bahwa A sebagai titik yang

tidak efisien dalam kasus ini terletak dibawah kurva karena ZZ’ mewakili

batasan atau titik tertinggi dari garis kemungkinan produksi.

Farrell menjelaskan pengukuran efisiensi berorientasi Output dapat

didefinisikan sebagaimana yang terilustrasikan dalam gambar 1.2, dimana

jarak A ke B mewakili ketidakefesiensi secara teknis (technical

inefficiency), yang menunjukkan arti bahwa jumlah Output dapat

ditingkatkan tanpa memerlukan penambahan Input. Oleh sebab itu, sebuah

pengukuran efesiensi teknis berorientasi Output merupakan rasio

TE=0A/0B

Dengan revenue efficiency (RE) yang merupakan rasio

RE=0A/0C

Jika diperoleh informasi tentang harga, maka dapat digambarkan

sebuah kurva isorevenue yaitu garis DD’ dan mendefinisikan efesiensi

alokatif sebagai

AE=0B/0C

25

Dimana mempunyai mempunyai sebuah intrepretasi adanya

peningkatan pendapatan (a increasing revenue interpretation), dimana pada

contoh kasus pengukuran efisiensi berorientasi Input, serupa dengan

interpretasi adanya pengukuran biaya (cost reducing) dalam kondisi

ketidakefisienan yang bersifat alokatif. Lebih lanjut dapat didefinisikan

efisiensi ekonomi secara keseluruhan (overall economic efficiency) sebagai

hasil dari dua pengukuran efisiensi teknis dan efisiensi alokatif.

EE=(0A/0C)=(0A/0B) x (0B/0C)= TE x AE

Gambar 1.2

Efisiensi Teknis dan Alokatif Pendekatan Berorientasi Output

(Sumber: Farrell, 1978)

3. Pengukuran Efisiensi Perbankan

Terdapat 3 (tiga) jenis pendekatan dalam mengukur efisiensi perbankan,

yaitu:16

a. Pendekatan rasio, yaitu pendekatan rasio dalam mengukur efisiensi dengan

cara menghitung perbandingan Output dengan Input yang digunakan.

16

Muharram, H dan Pusvitasi, R, “ Analisis Perbandingan Efisiensi Bank Syariah di

Indonesia dengan etode Data envelopment analysis”, Jurnal Ekonomi dan Bisnis Islam,

vol.II, no.3 (2005).

26

Pendekatan ini akan dinilai memiliki efisiensi yang tinggi apabila dapat

memproduksi jumlah Output yang maksimum dengan Input tertentu.

Efisiensi = Output

Input

Kelemahan dari pendekatan ini adalah apabila terdapat banyak Input

dan Output yang akan dihitung secara bersamaan, sehingga banyak

perhitungan yang menimbulkan asumsi yan tidak tegas.

b. Pendekatan regresi, yaitu pendekatan yang menggunakan sebuah model

dari tingkat Output tertentu sebagai fungsi dari berbagai tingkat Input

tertentu. Fungsinya dapat dilihat dibawah ini:

Y = f{X1,X2,X3,X4,……………….Xn}

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat

digunakan untuk memproduksi tingkat Input yang dihasilkan sebuah

Unit Kegiatan Ekonomi (UKE) pada tingkat Output tertentu. UKE

tersebut dinilai efisien, apabila mampu menghasilkan jumlah Output

lebih banyak dibandingkan jumlah Output lebih banyak dibandingkan

jumlah Output hasil estimasi. Pendekatan ini juga tidak dapat mengatasi

kondisi banyak Output karena hanya satu indikator Output yang dapat

ditampang dalam sebuah persamaan regresi. Apabila dilakukan

penggabungan banayk Output dalam satu indikator, informasi yang

dihasilkan menjadi tidak rinci lagi.

27

c. Pendekatan frontier, pendekatan ini mempunyai dua jenis yaitu

parametric dan non-parametrik. Pendekatan parametric terdiri dari

Stochastic Frontier Approach (SFA) yaitu perluasan dari model asli

deterministic untuk mengukur efek-efek yang tidak terduga (stochastic

frontier) di dalam batas produksi, Distribution Free Approach (DFA)

mengukur efisiensi biaya mengukur seberapa dekat biaya dari suatu bank

dengan biaya terendah yang dibutuhkan untuk memproduksi Output yang

sama pada kondisi yang sama dan Thick Frontier Approach (TFA),

sedangkan non-parametrik meliputi Data envelopment analysis (DEA)

yaitu model pemrograman linier fraksional yang dapat mencakup banyak

Input dan banyak Output tanpa perlu menentukan bobot untuk setiap

variable sebelumnya, tanpa perlu penjelasan eksplisit mengenai

hubungan fungsional antara Input dengan Output (tidak seperti regresi).

B. Metode Pengukuran Data Envelopment Analysis (DEA)

DEA adalah suatu teknik pemrograman matematika (mathematical

program-ming) untuk mengukur tingkat efisiensi dari Unit Pengambilan

Keputusan (UPK) atau Decision Making Unit (DMU) relative terhadap UPK yang

sejenis ketika semua unit-unit ini berada pada atau dibawah “kurva” efisiensi

frontiernya.17

17

Dr. H. Rahmat Hidayat. “Efisiensi Perbankan Syariah Teori dan Praktik”.

(Bekasi: Gramata Publishing, 2014) Hal :72.

28

Model DEA didasari pada hasil kerja Farell (1957) yang selanjutnya

dikembangkan oleh Charnes et al. (1978). Charnes et al. menggeneralisasi

kerangka kerja Farell tersebut untuk memasukkan multiple Input dan ouput yang

tidak seimbang dan tidak dapat dibandingkan, yang kemudian memformulasikan

kembali kerangka kerja tersebut menjadi sebuah model progam matematis.18

DEA merupakan tehnik pemograman linier yang digunakan untuk

mengukur tingkat efisiensi suatu organisasi dengan menggunakan sejumlah Input

dan Output sebagai alat evaluasi dan sebagai tolak ukur dalam membuat suatu

keputusan DEA dikembangkan pertama kali oleh Farrrell Thun 1957 Yang

mengukur efisiensi teknik satu Input dan satu Output menjadi multi Input dan

multi Output, menggunakan kerangka nilai efisiensi relative sebagai rasio Input

(single virtual Input) dengan Output (single virtual Output).19

DEA dibuat sebagai alat bantu atau alat analisis untuk mengevaluasi

kinerja suatu aktifitas dalam sebuah unit entitas atau organisasi. Pada dasarnya

prinsip DEA adalah membandingkan data Input dan Output dari suatu organisasi

data (decision making unit, DMU) dengan data Input dan Output lainnya pada

DMU yang sejenis. Perbandingan ini dilakukan untuk mendapatkan suatu nilai

efisiensi.

18

Wilson Arafat. Manajemen Perbankan Indonesia Teori dan Implikasi. (Jakarta

:LP3ES, 2006). Hal.140

19 Adrian Sutarwijaya dan Etty Puji lestari, “Efisiensi Teknik Perbankan

Indonesia Pasca Krisis Ekonomi: Sebuah Studi Empiris Penerapan Model DEA”, Jurnal

Ekonomi Pembangunan, vol 10, no 1 (2009), Hal..56

29

C. Profil Perbankan Syariah

1. Pengertian Bank Syariah

Kata bank berasal dari kata banque dalam bahasa Prancis, dan dari banco

dalam bahasa italia, yang berarti peti/lemari atau bangku. Kata peti atau lemari

menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga seperti peti

emas, peti berlian, peti uang dan sebagainya. Dalam Al-Qur’an, istilah bank

disebutkan secara eksplisit. Tetapi jika yang dimaksud adalah sesuatu yang

memiliki unsur-unsur seperti struktur, manajemen, fungsi hak dan kewajiban maka

semua itu disebutkan dengan jelas, seperti zakat, shadaqoh, ghanimah (rampasan

perang), bai’ (jual beli), dayn (utang dagang), maal (harta) dan sebagainya, yang

memiliki fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi.20

Dalam undang-undang No.21 Tahun 2008 tentang Perbankan Syariah,

disebutkan bahwa yang dimaksud dengan perbankan syariah adalah segala

sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Sedangkan pengertian dari masing-masing

lembaga seperti Bank Syariah, Bank Umum Syariah, BPRS, dan UUS adalah

sebagai berikut:21

Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri dari Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah

20

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah (Yogyakarta: EKONI

SIA, cet. 1,2008), Hal. 27

21 Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah

30

Bank Umum Syariah adalah Bank Syariah yang kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang didalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran

Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit kerja

dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai

kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, atau unit kerja dikantor cabang dari suatu

bank yang berkedudukan di luar negeri yang melaksanakan kegiatan

usaha secara konvensional yang berfungsi sebagai kantor induk dari

kantor cabang pembantu syariah atau unit syariah.

Antonio dan Perwataatmadja,22

memberikan dua definisi terhadap bank syariah,

yaitu bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam dan bank

yang tata cara beroperasinya mengacu pada ketentuan-ketentuan al-Qur’an dan

Hadist. Lebih jauh lagi, mereka menjelaskan bahwa yang dimaksud dengan bank

yang beroperasi dengan sesuai dengan prinsip-prinsip syariah Islam adalah bank

yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam khususnya

yang menyangkut tata cara bermuamalat secara Islam. Dalam tata cara bermuamalat

tersebut di jauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba

untuk diisi dengan kegiatan atas dasar bagi hasil dan pembiayaan perdagangan.

22

Karnaen Perwataajmadja dan Muhammad Syafi’I Antonio, “ Apa dan Bagaima

na Bank Islam (Yogyakarta: Dana Bakti Wakaf, 1997). Hal. 1.

31

Sedangkan yang dimaksud dengan bank yang tata cara beroperasinya mengacu

pada ketentuan-ketentuan Al-Qur’an dan Hadist adalah bank yang tata cara

beroperasinya mengikuti perintah dan larangan yang tercantum dalam Al-Qur’an

dan Hadist. Sesuai dengan perintah dan larangan tersebut maka larangan melakukan

praktek-prektek riba adalah hal yang dijauhi sedangkan yang diikuti adalah praktek-

praktek usaha yang dilakukan dizaman Rasulallah atau bentuk-bentuk usaha yang

telah ada sebelumnya tetapi tidak dilarang oleh beliau.

Dari definisi tersebut, ada dua hal yang dapat digaris-bawahi dalam operasional

bank syariah yaitu terbebas dari adanya unsur riba (bunga) dan menggantinya

dengan prinsip bagi hasil (mudharabah) dan bentuk-bentuk usaha lain yang sesuai

dengan prinsip syariah seperti musyarakah, ijarah, dan murabahah.

2. Tujuan Bank Syariah

Secara umum tujuan berdirinya bank syariah adalah dapat

memberikan sumbangan terhadap pertumbuhan ekonomi masyarakat melalui

pembiayaan-pembiayaan yang dikeluarkan oleh bank syariah.

Adapun secara khusus tujuan bank syariah diantaranya23

:

a. Menjadi perekat nasionalisme baru, artinya bank syariah dapat

menjadi fasilitator aktif bagi terbentuknya jaringan usaha ekonomi

kerakyatan.

23Muhammad, DasarDasar Manajemen Bank Syariah Edisi Revisi. (Yogya

karta: UII Press,2006) hal.

32

b. Memberdayakan ekonomi masyarkat dan beroperasi secara

transaparan, artinya pengelolaan bank syariah harus didasarkan pada

visi ekonomi kerakyatan dan upaya ini terwujud apabila ada

mekanisme operasi yang transparan.

c. Memberikan return yang lebih baik, artinya investasi bank syariah

tidak memberikan janji yang pasti mengenai return yang diberikan

kepada investor karena tergantung besarnya return. Apabila

keuntungan lebih besar, investor akan ikut menikmatinya dalam

jumlah besar.

d. Mendorong penurunan spekulasi dipasar keuangan, artinya bank

syariah lebih mengarahkan dananya untuk transaksi produktif.

e. Mendorong pemerataan pendapatan, artinya salah satu transaksi yang

membedakan bank syariah dengan bank konvensional adalah

pengumpulan dana Zakat, Infaq dan Sedekah (ZIS). Peranan ZIS

sendiri diantaranya untuk memeratakan pendapatan masyarakat.

f. Meningkatkan efisiensi mobilisasi dana.

g. Uswah hasanah sebagai implementasi moral dalam penyelenggaraan

usaha bank.

3. Prinsip Perbankan Syariah

Ada empat prinsip dalam perbankan syariah, yaitu:

1) Larangan penggunaan bunga dalam seluruh transaksi dan kegiatan

usahanya;

33

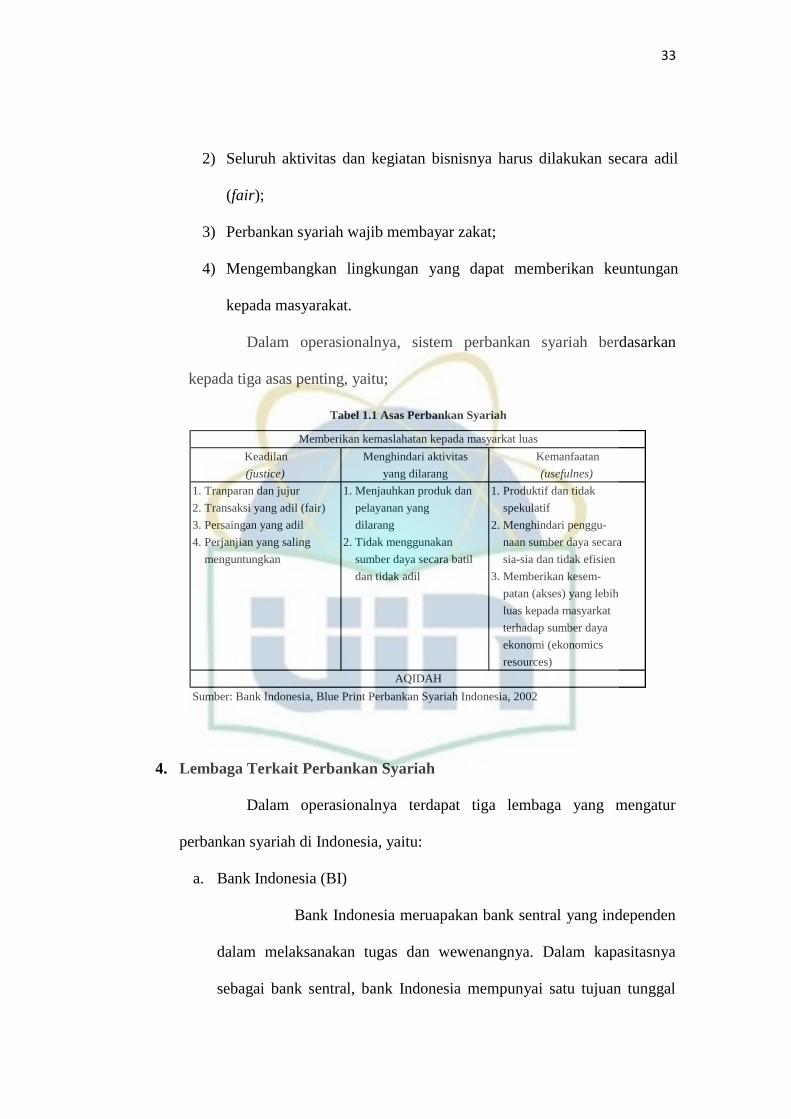

2) Seluruh aktivitas dan kegiatan bisnisnya harus dilakukan secara adil

(fair);

3) Perbankan syariah wajib membayar zakat;

4) Mengembangkan lingkungan yang dapat memberikan keuntungan

kepada masyarakat.

Dalam operasionalnya, sistem perbankan syariah berdasarkan

kepada tiga asas penting, yaitu;

Keadilan Menghindari aktivitas Kemanfaatan

(justice) yang dilarang (usefulnes)

1. Tranparan dan jujur 1. Menjauhkan produk dan 1. Produktif dan tidak

2. Transaksi yang adil (fair) pelayanan yang spekulatif

3. Persaingan yang adil dilarang 2. Menghindari penggu-

4. Perjanjian yang saling 2. Tidak menggunakan naan sumber daya secara

menguntungkan sumber daya secara batil sia-sia dan tidak efisien

dan tidak adil 3. Memberikan kesem-

patan (akses) yang lebih

luas kepada masyarkat

terhadap sumber daya

ekonomi (ekonomics

resources)

Sumber: Bank Indonesia, Blue Print Perbankan Syariah Indonesia, 2002

Memberikan kemaslahatan kepada masyarkat luas

AQIDAH

Tabel 1.1 Asas Perbankan Syariah

4. Lembaga Terkait Perbankan Syariah

Dalam operasionalnya terdapat tiga lembaga yang mengatur

perbankan syariah di Indonesia, yaitu:

a. Bank Indonesia (BI)

Bank Indonesia meruapakan bank sentral yang independen

dalam melaksanakan tugas dan wewenangnya. Dalam kapasitasnya

sebagai bank sentral, bank Indonesia mempunyai satu tujuan tunggal

34

yaitu mencapai dan memelihara kestabilan nilai rupiah. Untuk

mencapai tujuan tersebut Bank Indonesia didukung oleh tiga pilar yang

merupakan tiga bidang tugasnya, yaitu:

1. Menetapkan dan melaksanakan kebijakan moneter;

2. Mengatur dan menjaga kelancaran sistem pembayaran;

3. Stabilitas sistem keuangan.

Peranan Bank Indonesia terhadap Perbankan Syariah

terkait dengan pengawasan terhadap kegiatan usaha bank syariah yang

dilakukan oleh Bank Indonesia. Hal ini didasarkan pada Pasal 29 ayat 1

Undang-undang No. 7 Tahun 1992 tentang Perbankan yang berbunyi:

“Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia”.

Berkaitan dengan pembinaan dan pengawasan itu Bank Indonesia

mempunyai tugas yang didasarkan pada Pasal 8 Undang-undang No. 3

Tahun 2004 perubahan atas Undang-undang No. 23 Tahun 1999

tentang Bank Indonesia yang berbunyi: “Untuk mencapai tujuan

sebagaimana dimaksud dalam Pasal 7, Bank Indonesia mempunyai

tugas sebagai berikut: menetapkan dan melaksanakan kebijakan

moneter, mengatur dan menjaga kelancaran sistem pembayaran, dan

mengatur serta mengawasi bank”. Dalam Pasal 50 Undang-undang No.

21 Tahun 2008 sebagai Undang-undang yang khusus mengatur

perbankan syariah disebutkan bahwa “Pembinaan dan pengawasan

Bank Syariah dan UUS dilakukan oleh Bank Indonesia”. Pengawasan

35

dilakukan agar masyarakat memperoleh jasa sistem pembayaran yang

efisien, cepat, tepat, dan aman.

b. Otoritas Jasa Keuangan (OJK)

Otoritas jasa keuangan (OJK) adalah lembaga Negara yang

dibentuk berdasarkan UU Nomor 21 Tahun 2011 yang berfungsi

menyelenggarakan sistem pengaturan dan pengawasan terintegrasi

terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. OJK

adalah lembaga yang independen dan bebas dari campur tangan pihak

lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan,

pengawasan, pemeriksaan, dan penyidikan. OJK didirikan untuk

menggantikan Bapepam-LK dalam pengaturan dan pengawasan pasar

modal dan lembaga keuangan, serta menggantikan peran Bank

Indonesia dalam pengaturan dan pengawasan bank, serta untuk

melindungi konsumen industri jasa keuangan.

Tujuan Otoritas Jasa Keuangan dibentuk agar keseluruhan

kegiatan di dalam sektor jasa keuangan terselenggara secara teratur,

adil, tranparan, dan akuntabel. Serta mampu mewujudkan sistem

keuangan yang tumbuh secara berkelanjutan dan stabil juga melindungi

kepentingan konsumen dan masyarakat.

OJK melakukan tugas pengaturan dan pengawasan terhadap :

a). Kegiatan jasa keuangan di sektor perbankan serta non perbankan. b)

Kegiatan jasa keuangan di sektor pasar modal. c) Kegiatan jasa

keuangan di sektor perasuransian, dana pesiun, lembaga pembiayaan,

dan lembaga jasa keuangan lainnya.

c. Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI)

DSN-MUI dibentuk dalam rangka mewujudkan inspirasi umat

islam mengenai masalah perekonomian, merupakan langkah efisiensi

36

dan koordinasi para ulama dalam menanggapi isu-isu yang

berhubungan dengan masalah-masalah ekonomi atau keuangan serta

mendorong penerapan ajaran islam dalam kehidupan ekonomi dan

keuangan.

Tugas dan fungsi DSN-MUI

Mengeluarkan fatwa tentang ekonomi syariah untuk dijadikan pedoman

bagi praktisi dan regulator.

Menerbitkan rekomendasi, sertifikasi, dan syariah approval bagi

lembaga keuangan dan bisnis syariah.

Melakukan pengawasan aspek syariah atas produk atau jasa dilembaga

keuangan atau bisnis syariah melalui dewan pengawas syariah

Wewenang DSN- MUI

Mengeluarkan fatwa yang mengikat dewan pengawas syariah di masing-

masing lembaga keuangan syariah dan menjadi dasar pijakan hukum

pihak terkait.

Mengeluarkan fatwa yang menjadi landasan bagi ketentuan atau

peraturan yang di keluarkan oleh instansi yang berwenang, seperti

Departemen Keuangan dan Bank Indonesia.

Memberikan rekomendasi dan atau mencabut rekomendasi nama-nama

yang akan duduk sebagai dewan pengawas syariah (DPS) pada suatu

lembaga keuangan dan bisnis syariah.

37

Mengundang para ahli untuk menjelaskan suatu masalah yang diperlukan

dalam pembahasan ekonomi syariah, termasuk otoritas moneter atau

lebaga keuangan dalam maupun luar negeri.

Memberikan peringatan kepada lembaga keuangan syariah untuk

menghentikan penyimpangan dari fatwa yang telah dikeluarkan oleh

dewan syariah nasional.

Mengusulkan kepada instansi yang berwenang untuk mengambil

tindakan apabila peringatan tidak diindahkan.

Hingga saat ini DSN-MUI telah mengeluarkan 109 fatwa

Dalam pelaksanaanya (Keputusan Dewan Pimpinan MUI tentang susunan

pengurus DSN-MUI, No: Kep-98/MUI/III/2001) Dewan Syariah Nasional

(DSN), menetapkan Dewan Pengawas Syariah (DPS) untuk mengawasi

operasional Lembaga Keuangan Syariah secara independen. Seluruh pedoman

produk, jasa layanan dan operasional bank telah mendapat persetujuan DPS untuk

menjamin kesesuaiannya dengan prinsip-prinsip syariah Islam. Dewan Pengawas

Syariah diangkat dan diberhentikan di Lembaga Keuangan Syariah melalui RUPS

setelah mendapat rekomendasi dari DSN.

Tugas dan tanggung jawab Dewan Pengawas Syariah:

1) Memberikan nasihat dan saran kepada Direksi serta mengawasi kegiatan

Bank agar sesuai dengan Prinsip Syariah;

2) Menilai dan memastikan pemenuhan Prinsip Syariah atas pedoman

operasional dan produk yang dikeluarkan bank;

38

3) Mengawasi proses pengembangan produk baru bank;

4) Meminta fatwa kepada Dewan Syariah Nasional untuk produk baru bank

yang belum ada fatwanya;

5) Melakukan review secara berkala atas pemenuhan prinsip syariah terhadap

mekanisme penghimpunan dana serta pelayanan jasa bank;

6) Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja

Bank dalam rangka pelaksanaan tugasnya.

D. Review Studi Terdahulu

Bhava Wahyu Nugraha menganalisis tentang efisiensi bank umum yang

listing di Bursa Efek Indonesia (BEI) periode tahun 2007-2010.24

Dalam

penelitian ini, dari 3 Bank Pemerintah, sebanyak 2 bank tidak mencapai efisiensi

atau hanya sebesar 33,3%. Sedangkan dari 10 Bank Swasta, hanya 4 bank yang

tidak mencapai efisiensi atau 60% bank mencapai tingkat efisien. Dari

perbandingan tersebut, maka Bank Pemerintah tidak lebih efisien dibandingkan

dengan Bank Swasta Nasional Periode 2007-2010.

Penelitian ini menggunakan alat analisis efisiensi perbankan Data

envelopment analysis (DEA) dengan teknik pengambilan sampel purposive

sampling.

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang

efisiensi bank dengan menggunakan metode DEA dan tehnik purposive sampling.

24

Bhava Wahyu Nugraha. “Analisis Efisiensi Perbankan Menggunakan Metode

Non Parametrik Data envelopment analysis (DEA)” Jurusan Manajemen, Fakultas

Ekonomi, Universitas Negeri Surabaya, 2013

39

Perbedaan penelitian ini dengan penelitian terdahulu adalah periode penelitian

pada tahun 2007-2010, dengan sampel bank umum yang listing di Bursa Efek

Indonesia (BEI) dan Variabel Input yang digunakan terdiri dari simpanan, aktiva

tetap, dan biaya tenaga kerja. Serta variabel Output yang digunakan terdiri dari

pembiayaan dan pendapatan operasional. Sedangkan penelitian penulis dilakukan

pada periode tahun 2013-2015 dengan sampel 3 bank menggunakan variable

Input biaya tenaga kerja, dan dana pihak ketiga serta variable Output pinjaman

yang diberikan (kredit) dan pendapatan lain-lain

Ardias Rifki Khaerun Cahya,meneliti tentang Efisiensi Kinerja Bank

Umum Syariah Di Indonesia Tahun 2010-2012.25

Penelitian ini dalam rangka

mewujudkan pengembangan perbankan syariah, dengan mengetahui efisiensi

kinerja Perbankan Syariah. Mengambil objek penelitian sebanyak 11 BUS di

Indonesia periode 2010-2012. Hasil perhitungan efisiensi teknik dengan

menggunakan DEA, dari kinerja 11 Bank Umum Syariah (BUS) di Indonesia

pada tahun 2010-2012 terdapat 4 BUS yang belum efisien.

Metode yang digunakan dalam penelitian ini adalah metode Constant

Return to Scale (CRS).

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang

kinerja Bank Islam. Perbedaan penelitian ini dengan penelitian terdahulu adalah

periode penelitian pada tahun 2010-2012, dengan sampel 11 bank umum syariah

25

Ardias Rifki Khaerun Cahya.” Efisiensi Kinerja Bank Umum Syariah Di

Indonesia Tahun 2010-2012 Menggunakan Data envelopment analysis (DEA),

Economics Development Analysis Journal 4 (3) (2015) Jurusan Ekonomi

Pembangunan, Fakultas Ekonomi, Universitas Negeri Semarang 2015

40

di Indonesia dan Variabel Input yang digunakan terdiri dari simpanan, aset, dan

biaya tenaga kerja. Serta variabel Output yang digunakan terdiri dari pembiayaan

dan pendapatan operasional. Sedangkan penelitian penulis dilakukan pada

periode tahun 2013-2015 dengan sampel 3 bank menggunakan variable Input

biaya tenaga kerja, dan dana pihak ketiga serta variable Output pinjaman yang

diberikan (kredit) dan pendapatan lain-lain

Anggi Sabbina, menganalisis perbandingan kinerja keuangan bank syariah

selama dan setelah krisis ekonomi global tahun 2008.26

Pada penelitian ini bertujuan untuk melakukan perbandingkan kinerja

keuangan BSM dan BMI selama periode 2007-2009 dengan menggunakan rasio

keuangan yang terdiri dari CAR, ROA, ROE, NPF, BOPO, dan FDR. Hasil

penelitian ini, tidak ada perbedaan yang signifikan antara BSM dan BMI

berdasarkan rasio keuangan. Penelitian ini Kuantitatif, dengan menggunakan

rasio keuangan.

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang

kinerja Bank Islam dan menggunakan rasio keuangan. Perbedaan penelitian ini

dengan penelitian terdahulu adalah periode penelitian pada tahun 2007-2009,

dengan menggunakan rasio keuangan Sedangkan penelitian penulis dilakukan

pada periode tahun 2013-2015 dengan metode dea dan sampel 3 bank

menggunakan variable Input biaya tenaga kerja, dan dana pihak ketiga serta

26

Anggi Sabbina .”Analisis Perbandingan Kinerja Keuangan Bank Syariah

Selama Dan Setelah Krisis Ekonomi Global Tahun 2008”. Perbankan Syariah, Fakultas

Syariah dan Hukum, 2014.

41

variable Output pinjaman yang diberikan (kredit) dan pendapatan lain-lain serta

adanya penambahan metode menggunakan rasio keuangan.

Heri Pratikto dan Iis Sugianto, meneliti kinerja efisiensi Bank Syariah

sebelum dan sesudah krisis global berdasarkan data envelopment analisis.27

Penelitian ini bertujuan untuk mengukur kinerja efisiensi bank syariah sebelum

dan sesudah krisis ekonomi global. Menggunakan variable Input: simpanan,

aktiva tetap, dan biaya tenaga kerja, dan variabel ouput: pembiayaan dan

pendapatan operasional . Hasil penelitian menunjukkan kondisi variable Input

dan Output memiliki pertumbuhan cenderung meningkat, kinerja efisiensi bank

dalam kondisi baik, tidak terdapat perbedaan signifikan antara sebelum dan

sesudah krisis, terdapat perbedaan kinerja efisiensi sebelum dan sesudah krisis

global menurut model skala.

Data dianalisis berdasarkan pendekatan metode Data envelopment

analysis melalui purposive sampling untuk menentukan sampelnya.

Persamaan dengan penelitian ini adalah sama-sama meneliti tentang

kinerja Bank Islam dan menggunakan metode DEA. Perbedaan penelitian ini

dengan penelitian terdahulu adalah periode penelitian pada tahun 2006-2010,

dengan sampel 9 bank dan Variabel Input yang digunakan terdiri dari simpanan,

aktiva tetap, dan biaya tenaga kerja. Serta variabel Output yang digunakan terdiri

dari pembiayaan dan pendapatan operasional. Sedangkan penelitian penulis

27

Heri Pratikto dan Iis Sugianto.” Kinerja efisiensi Bank Syariah Sebelum dan

Sesudah Krisis Global Berdasarkan Data Envelopment Analisis”, Fakultas Ekonomi

Universitas Negeri Malang, Jurnal Ekonomi Bisnis TH. 16, No 2, Juli 2011

42

dilakukan pada periode tahun 2013-2015 dengan sampel 3 bank menggunakan

variable Input biaya tenaga kerja, dan dana pihak ketiga serta variable Output

pinjaman yang diberikan (kredit) dan pendapatan lain-lain.

E. Kerangka Teori

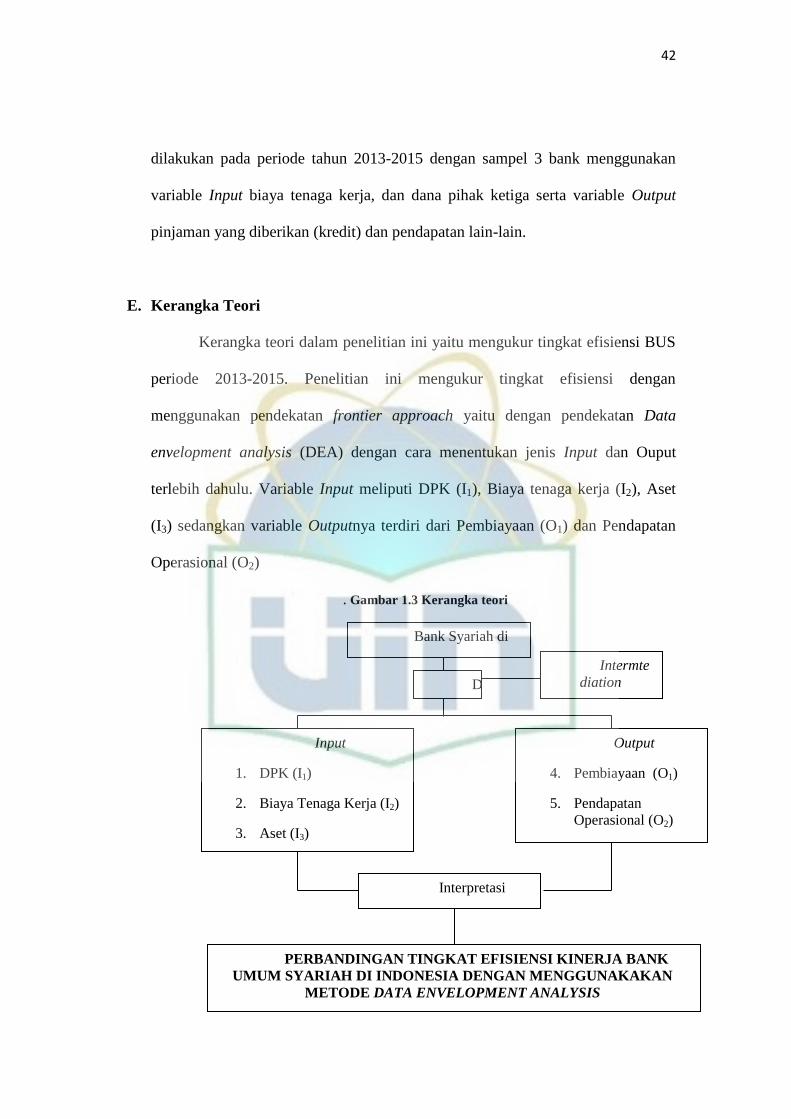

Kerangka teori dalam penelitian ini yaitu mengukur tingkat efisiensi BUS

periode 2013-2015. Penelitian ini mengukur tingkat efisiensi dengan

menggunakan pendekatan frontier approach yaitu dengan pendekatan Data

envelopment analysis (DEA) dengan cara menentukan jenis Input dan Ouput

terlebih dahulu. Variable Input meliputi DPK (I1), Biaya tenaga kerja (I2), Aset

(I3) sedangkan variable Outputnya terdiri dari Pembiayaan (O1) dan Pendapatan

Operasional (O2)

. Gambar 1.3 Kerangka teori

Bank Syariah di

Indonesia Intermte

diation

Approach D

Input

1. DPK (I1)

2. Biaya Tenaga Kerja (I2)

3. Aset (I3)

Output

4. Pembiayaan (O1)

5. Pendapatan

Operasional (O2)

Interpretasi

PERBANDINGAN TINGKAT EFISIENSI KINERJA BANK

UMUM SYARIAH DI INDONESIA DENGAN MENGGUNAKAKAN

METODE DATA ENVELOPMENT ANALYSIS

43

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian ini adalah laporan Keuangan triwulan Bank Umum

Syariah yaitu Bank Syariah Mandiri, Bank Muamalat Indonesia, dan Bank Mega

Syariah, Bank Rakyat Indonesia Syariah, Bank Bukopin Syariah, dan Bank Panin

Syariah Pada Periode 2013-2016. Variabel input yang digunakan adalah DPK

(Dana Pihk Ketiga), Biaya Tenaga Kerja, dan Aset sedangkan variabel output

yang digunakan adalah Pembiayaan dan Pendapatan Operasional.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berjenis kuantitatif berupa data

rasio, dan berdasarkan sumber penelitian ini menggunakan data sekunder, yaitu

data yang diperoleh dari informasi Laporan Keuangan yang dipublikasikan oleh

Bank Indonesia pada tahun 2013-2016. Data sekunder yang digunakan dalam

penelitian ini antara lain:

No Simbol Sumber

1 Input DPK I1 Neraca

2 Input Biaya Tenaga Kerja I2 Laba Rugi

3 Input Aset I3 Neraca

4 Output Pembiayaan O1 Neraca

5 Output Pendapatan Operasional O2 Laba Rugi

Variabel

Tabel 3.1 Variabel dan Simbol dengan Metode DEA

44

C. Populasi dan Sampel

Pada penelitian ini populasi yang dijadikan objek penelitian adalah

seluruh bank yang beroperasi berdasarkan prinsip syariah yang tercatat selama

periode tahun 2013-2016 dimana didalamnya mencakup 11 Bank Umum Syariah.

Teknik pengambilan sampel dalam penelitian ini dilakukan secara

purposive sampling28

dengan kriteria Bank Umum Syariah (BUS) dengan laporan

keuangan triwulan tersedia secara lengkap selama periode 2013-2016.

Pertimbangan yang menjadikan penulis memilih Bank Syariah tersebut

sebagai objek penelitian adalah dikarenakan oleh bank tersebut beoperasi di

Indonesia, kelengkapan data yang dibutuhkan oleh penulis, konsistensi dan tidak

mengalami perubahan bentuk badan usaha pada periode pengamatan, dan juga

diketahui bahwa bank-bank tersebut termasuk bank-bank syariah terbesar di

Indonesia.

Sedangkan untuk pertimbangan dalam penelitian ini menggunakan data

dari tahun 2013-2016 disebabkan karena pada tahun 2015 terjadi penurunan

pertumbuhan ekonomi dan penelitian ini dilakukan pada pertengahan Tahun

2016. Menurut data BPS terjadi penurunan pertumbuhan ekonomi (perlambatan

ekonomi) dari angka 5.78% pada tahun 2013 menjadi 5.21% pada tahun 2014,

hingga 4.71% pada tahun 2015. Walau tidak signifikan hal ini menunjukkan

ketimpangan perencanaan pemerintah dengan kenyataan yang ada.

Berdasarkan kriteria tersebut, maka yang menjadi sampel dalam penelitian

ini adalah 6 Bank Umum Syariah yaitu Bank Syariah Mandiri, Bank Muamalat

28

Gita Listya Jianti, “Efisiensi Bank Umum Syariah dan Bank Pbiayaan Rakyat

Syariah” (Skripsi S1 Fakultas Ekonomi, Universitas Negeri Semarang, 2015), hal 52

45

Indonesia, Bank Mega Syariah, Bank Bukopin Syariah, Bank Rakyat Indonesia

Syariah dan Bank Panin Syariah.

D. Teknik Pengumpulan Data

Pada penelitian kuantitatif terdapat beberapa metode pengumpulan data

yang dapat dilakukan, yaitu:29

a. Metode angket atau metode kuesioner

b. Metode wawancara

c. Metode observasi

d. Metode dokumentasi

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi, yaitu metode pengumpulan data yang dibutuhkan diperoleh

dari laporan keuangan yang dipublikasikan oleh masing-masing bank dan website

resmi Bank Indonesia. Selain itu penelitian ini juga mengumpulkan data dan teori

yang relevan terhadap permasalahan yang akan diteliti dengan melakukan studi

pustaka terhadap literatur dan bahan pustaka lainnya seperti artikel, jurnal, buku

dan penelitian terdahulu.

E. Metode Analisis Data