1

Elaborado por:Diferencial Pesquisa de Mercado

Março 2009

Perfil de Comportamento do Consumidor de Imóveis Perfil de Comportamento do Consumidor de Imóveis

Etapa Qualitativa

2

4 Grupos de discussão em Curitiba e Londrina

6 Entrevistas em Profundidade em Londrina, Maringá, Cascavel e Pato Branco

779 Cadastros e Aplicação de Questões Básicas

483 Entrevistas Completas

Público: Locatários de imóveis e Imobiliárias

Cidades: Curitiba, Foz do Iguaçu, Ponta Grossa, Litoral (Matinhos e Guaratuba), Apucarana, Arapongas, Campo Mourão, Cascavel, Francisco Beltrão, Guarapuava, Londrina, Maringá, Paranavaí, Pato Branco, Toledo e Umuarama.

Metodologia

Quando: 1º trimestre de 2009

3

Público-Alvo Público-Alvo

Os Grupos de Discussão foram compostos da seguinte forma:

Perfil Curitiba Londrina Total

Síndicos de condomínios 1 1 2

Locatários de imobiliárias* 1 1 2

Total 2 2 4

* Podendo ser de imóvel residencial ou comercial

Curitiba: síndicos de condomínios de alto padrão e locatários de imóveis de médio e baixo padrão.Londrina: síndicos de condomínios de médio e baixo padrão e locatários de imóveis de alto padrão.

4

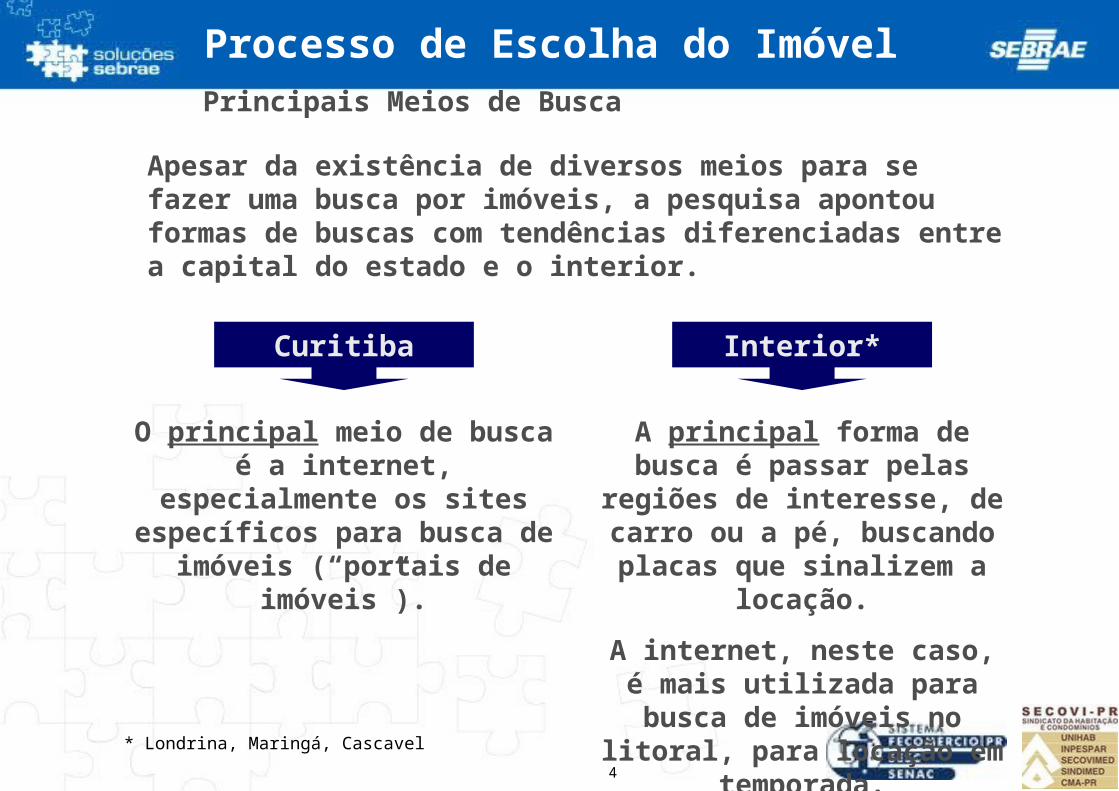

Principais Meios de Busca

Processo de Escolha do Imóvel

Apesar da existência de diversos meios para se fazer uma busca por imóveis, a pesquisa apontou formas de buscas com tendências diferenciadas entre a capital do estado e o interior.

Curitiba Interior*

O principal meio de busca é a internet, especialmente os sites específicos para busca de imóveis (“portais de

imóveis”).

A principal forma de busca é passar pelas regiões de interesse, de carro

ou a pé, buscando placas que sinalizem a locação.

A internet, neste caso, é mais utilizada para busca de imóveis no litoral, para locação em temporada.

* Londrina, Maringá, Cascavel

5

Principais Meios de Busca

Processo de Escolha do Imóvel

Aqueles que utilizaram a internet como meio de busca de imóveis consideram-na ideal por apresentar fotos e também um maior detalhamento das características do imóvel.

Os “portais de imóveis” também apresentam a vantagem de trazer opções de diversas imobiliárias em um só endereço.

Além destes “portais de imóveis”, já mencionados, também foram utilizados:

Sites das próprias imobiliárias

Sites de jornais

Internet

6

Principais Meios de Busca

Processo de Escolha do Imóvel

Ou seja, proporcionar a visualização do imóvel, aprofundar a experiência de busca através de informações mais completas, leva à preferência pela busca em determinados meios.

Desta forma, fica evidente a importância dos sites das imobiliárias e dos “portais de imóveis” utilizarem uma linguagem e um formato mais padronizados nas informações, para que o locatário possa encontrar os dados com mais facilidade.

7

Principais Meios de Busca

Processo de Escolha do Imóvel

Nas praças onde não existem, ou onde as pessoas desconhecem algum “portal de imóveis” local, o jornal é considerado o meio que reúne o maior número de informações possíveis em um só lugar, pois traz anúncios de diversas imobiliárias.

Jornal

8

Principais Meios de Busca

Processo de Escolha do Imóvel

A busca in loco na região de interesse do locatário é considerada por alguns a forma mais vantajosa de busca pelos seguintes motivos:

É possível verificar as reais condições do imóvel, pelo menos externamente.

É possível conhecer o entorno do imóvel, ou seja, como é a vizinhança, o fluxo de carros na rua, os pontos comerciais próximos, etc., o que normalmente não é possível fazer através de outros meios.

Placas de Locação

9

Elementos Influenciadores na Decisão pelo Imóvel

Processo de Escolha do Imóvel

Escolha do Imóvel

Tamanho e número de cômodos

Conservação do imóvel

Preço*

Localização

Mobiliário

* Quando há taxa de condomínio no imóvel, este valor já é agregado pelo locatário ao valor do aluguel, e o que conta é a soma final

Condições de segurança do

imóvel

10

Elementos Influenciadores na Decisão pelo Imóvel

Processo de Escolha do Imóvel

O elemento “imobiliária” propriamente dito, abrangendo variedade de imóveis, atendimento, etc., não foi mencionado como influenciador na escolha do imóvel.

De modo geral, as imobiliárias parecem não apresentar grandes diferenciações entre si que cheguem a atrair clientes por este ou aquele diferencial.

A imobiliária escolhida será aquela que oferecer o imóvel mais adequado às necessidades e desejos do locatário.Os locatários escolhem o imóvel, e não a imobiliária.

11

Principais Meios de Busca

Processo de Escolha do Imóvel

Mesmo a internet não sendo o meio de busca primário de algumas pessoas ou praças, na maioria das vezes o interessado pelo imóvel acessa o site da imobiliária para visualizar fotos e obter maiores informações. O endereço do site geralmente é divulgado no anúncio do jornal ou nas placas de locação dos próprios imóveis.

Por isso, é fundamental que as imobiliárias tenham seu site, e que nele haja informações detalhadas e fotos dos imóveis disponíveis.

IMPORTANTE

As fotos precisam estar atualizadas, mostrando verdadeiramente como é o imóvel. Caso contrário, o cliente se sente enganado pela imobiliária.

É comum os sites disponibilizarem imagens que não correspondem à realidade atual do imóvel.

12

Avaliação das Imobiliárias e Expectativas

Os Locatários Enquanto Clientes das Imobiliárias

Alguns locatários comentam que não gostariam de se sentir tratados como se a imobiliária estivesse “fazendo um favor” em atendê-los e em alugar um imóvel para eles.

13

Principais Meios de Busca

Processo de Escolha do Imóvel

Nenhum dos participantes da pesquisa teve ajuda de um corretor de imóveis neste processo de busca.

Mencionam que a presença do corretor é mais comum na compra de um imóvel, e não na locação.

14

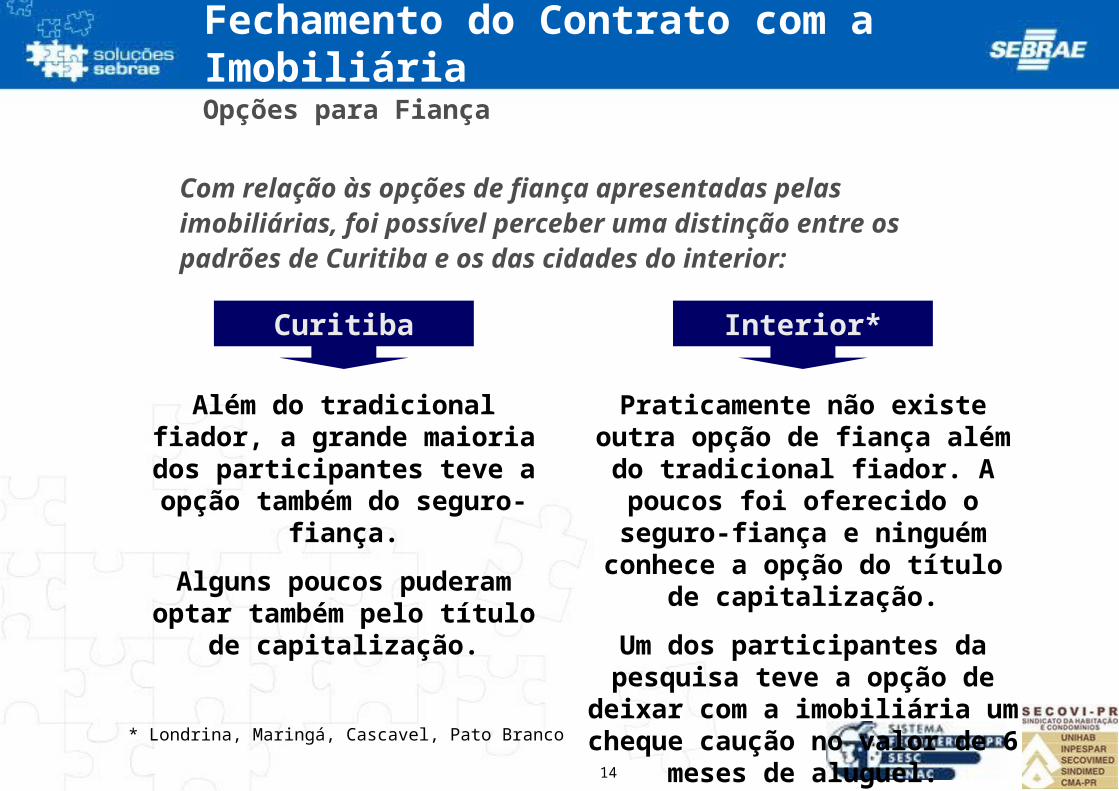

Opções para Fiança

Fechamento do Contrato com a Imobiliária

Com relação às opções de fiança apresentadas pelas imobiliárias, foi possível perceber uma distinção entre os padrões de Curitiba e os das cidades do interior:

Curitiba Interior*

Além do tradicional fiador, a grande maioria dos participantes teve a opção

também do seguro-fiança.

Alguns poucos puderam optar também pelo título de capitalização.

Praticamente não existe outra opção de fiança além do tradicional fiador. A

poucos foi oferecido o seguro-fiança e ninguém conhece a opção do título de

capitalização.

Um dos participantes da pesquisa teve a opção de deixar com a imobiliária um

cheque caução no valor de 6 meses de aluguel.

* Londrina, Maringá, Cascavel, Pato Branco

15

Contato com a Imobiliária

Processo de Escolha do Imóvel

Com relação a este primeiro contato com as imobiliárias, foram relatadas experiências positivas e experiências negativas:

+ - Imobiliárias prestativas, que agendaram prontamente uma visita.

Imobiliárias que retornaram a ligação ou o e-mail do cliente.

Imobiliárias onde é difícil encontrar a pessoa responsável pela locação, e os recados telefônicos ou e-mail não são retornados em tempo satisfatório, ou mesmo nem são respondidos.

IMPORTANTEOs participantes da pesquisa enfatizam que o atendimento dados às pessoas que querem comprar imóveis é muito melhor, e imaginam que isto se deve às comissões envolvidas.

16

Avaliação das Imobiliárias e Expectativas

Imobiliárias Grandes Versus Imobiliárias Pequenas

Alguns participantes da pesquisa comentam sobre a diferença de atendimento entre as imobiliárias grandes e as imobiliárias pequenas:

- Costumam tratar os locatários como “mais um”.

- Não demonstram pró-atividade em conhecer o perfil do possível cliente para mostrar outros imóveis que possam se adequar às suas necessidades.

- São mais demoradas para resolver problemas e solicitações dos clientes.

Imobiliárias Grandes

- São mais atenciosas e oferecem um atendimento mais personalizado, porque querem conquistar mais clientes.

- São mais pró-ativas, buscando oferecer outros imóveis quando aqueles mostrados não satisfazem o locatário.

- São mais rápidas nas soluções dos problemas dos clientes.

Imobiliárias Pequenas

17

Os participantes da pesquisa contam que, de modo geral, há flexibilidade por parte das imobiliárias em negociar os valores do aluguel, principalmente para os imóveis residenciais.

Já com os imóveis comerciais esta negociação é mais difícil, porque os proprietários dos imóveis e as imobiliárias sabem que os empresários e comerciantes dependem de bons pontos para o sucesso do negócio.

Negociação de Valores

Processo de Escolha do Imóvel

18

Documentação Exigida para Fechamento do Contrato

Fechamento do Contrato com a Imobiliária

A documentação exigida para a aprovação e fechamento do contrato de aluguel é considerada uma das partes mais difíceis de todo o processo de locação. De modo geral, os motivos desta dificuldade são:

-Agrupar uma grande quantidade de documentos em um curto espaço de tempo.

-Conseguir um fiador que atenda a todas as exigências da imobiliária.

Além destas dificuldades, o locatário enfrenta:- Gastos com a autenticação dos documentos- O constrangimento de ficar devendo um favor para o fiador

19

Avaliação das Imobiliárias e Expectativas

Sugestões

Foram mencionadas as seguintes sugestões para que as imobiliárias melhorem seu desempenho junto aos locatários, deixando-os mais satisfeitos:

Maior conhecimento, por parte dos corretores, sobre os imóveis disponibilizados para locação: metragem da área útil, parte hidráulica e elétrica, necessidades de melhorias do imóvel, etc., principalmente para os imóveis comerciais.

Deixar os imóveis mais limpos para visitação, pois isso os torna mais atraentes. A limpeza também é importante na entrega do imóvel.

Mudar o perfil de atendimento para o cliente de locação, e para isso seria necessário investir em treinamento e qualificação dos funcionários e corretores.

20

Avaliação das Imobiliárias e Expectativas

Sugestões

Pegar um “briefing” do que o locatário precisa e buscar imóveis adequados ao seu perfil.

Formar uma associação de imobiliárias que pudesse montar, ao longo do tempo, um histórico dos locatários, a fim de facilitar e diminuir, para os bons pagadores, o processo burocrático que envolve fechamento de contratos de locação.

Criar um sistema de fidelização de clientes, com bônus ou descontos para clientes antigos e bons pagadores.

Disponibilizar uma equipe própria ou encaminhar profissionais para a realização dos consertos e reparos nos imóveis.

21

Contratação e Serviços Prestados

Vantagens da Contratação de Empresas Administradoras de Condomínios

A grande maioria dos síndicos acredita ser uma necessidade a contratação de uma administradora de condomínios, pelo menos no que se refere aos serviços de contabilidade e de assessoria jurídica, que requerem formação específica dos profissionais.

As administradoras são essenciais porque levam para o condomínio um conhecimento específico que o síndico não tem. Por outro lado, a percepção da qualidade de uma administradora de condomínios está diretamente associada à qualificação profissional dos gestores da empresa.

22

Contratação e Serviços Prestados

Vantagens da Contratação de Empresas Administradoras de Condomínios

Porém, outras vantagens foram destacadas, todas no sentido de facilitar o trabalho do síndico:

Vantagens da contratação de

uma administradora

Divisão das responsabilidades

Assessoria técnica

Apoio às decisões

Cobrança

Poupa o síndico de ter que confrontar outros moradores.

Orientações normativas

23

Avaliação das Administradoras e Expectativas

Sugestões para as Administradoras de Condomínios

Para superar as expectativas dos síndicos e inovar na prestação de serviços, os participantes da pesquisa deram as seguintes sugestões:

Disponibilização de uma espécie de “zelador” que passasse diariamente nos prédios fiscalizando diversos aspectos, como ordem do condomínio, presença dos funcionários, qualidade da mão-de-obra de pequenos serviços, etc.

Realizar grandes negociações com empresas fornecedoras de serviços e suprimentos, favorecendo todos os condomínios administrados pela mesma prestadora.

Assessoria técnica, com profissionais que elaborassem laudos e orçamentos a respeito de problemas existentes nos condomínios. Isto deixaria os síndicos mais seguros a respeito do que realmente é preciso ser feito.

24

Avaliação das Administradoras e Expectativas

Sugestões para as Administradoras de Condomínios

Disponibilização de um engenheiro para fiscalizar os reparos realizados no condomínio, com relação á qualidade do serviço e dos materiais utilizados, evitando desta forma a reincidência do problema.

Promoção de treinamentos e cursos para os funcionários dos condomínios, ensinando-lhes conduta, ética, responsabilidades da função, dentre outros. Através destes treinamentos, transformar o mero “fazedor de bico” em um verdadeiro profissional do condomínio.

25

Avaliação das Administradoras e Expectativas

Sugestões para as Administradoras de Condomínios

Disponibilizar uma equipe técnica própria para reparos e consertos nos condomínios administrados.

26

Elaborado por:Diferencial Pesquisa de Mercado

Março 2009

Perfil das Empresas do Mercado Imobiliário ParanaensePerfil das Empresas do Mercado Imobiliário Paranaense

Etapa Quantitativa

27

Perfil das Empresas

Idade Média das Empresas

16 anos

Faturamento Médio

R$ 654.431

Porte Médio

9 pessoas ocupadas

Crescimento do Faturamento

11,2% entre 2007 e 2008

% de Investimento em Ações de Captação e Relacionamento

7,7% do faturamento

Possui Filial

9%

28

Características das ImobiliáriasMédia de Pessoas Ocupadas nas Empresas

10,0

8,6

7,4

8,2

7,1

7,8

7,0

8,1

5,15,1

4

6

8

10

12

Dezembro de 2007 Atualmente

Centro-Sul Norte Noroeste Oeste Sudoeste

11%

16%

Base: 206-225 Base: 93-99 Base: 82-86 Base: 48-50

0,0%

10%

Base: 19-20

16%

Variação da Média de Funcionários Atualmente* e em Dezembro de 2007 – Por Regionais

* Atualmente corresponde ao momento da pesquisa, ou seja, Janeiro de 2009

29

Atuação das ImobiliáriasServiços Oferecidos pelas Imobiliárias

50% 49%

42% 43%

4% 4%

1% 1%

Locação de Imóveis

Venda de Imóveis

Administração de Condomínios

Loteamentos

Serviço Mais Procurado

Serviço Responsável pelo Maior Número de Contratos

Fechados por Semana

73%

94%

14%

8%

Serviço Oferecidos

Locação não é o serviço mais oferecido, mas mostra-se o mais procurado pelos clientes

30

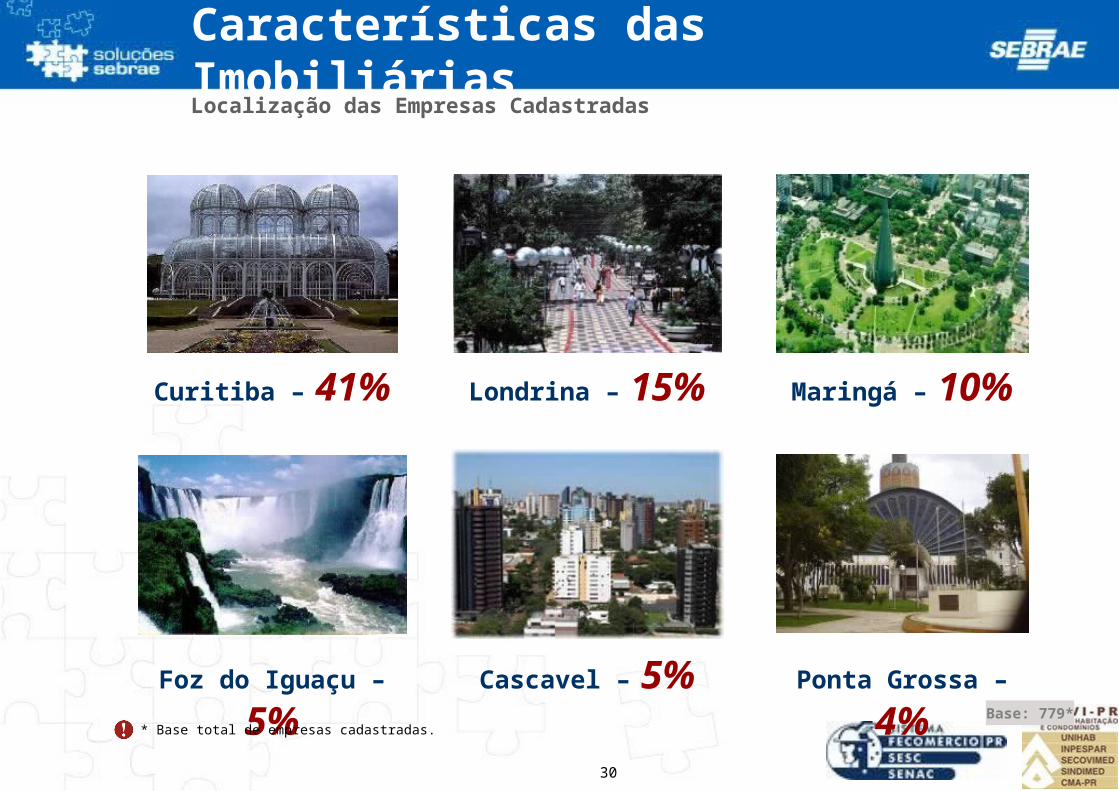

Características das Imobiliárias Localização das Empresas Cadastradas

Base: 779*

Curitiba – 41% Maringá – 10%Londrina – 15%

Foz do Iguaçu – 5% Ponta Grossa – 4%Cascavel – 5%* Base total de empresas cadastradas.

31

AmostraCidade

Total de Empresas Encontradas

Total de Empresas Cadastradas

Total de Empresas Pesquisadas

Curitiba 332 153 179

Londrina 115 34 81

Maringá 80 26 54

Cascavel 36 16 20

Foz do Iguaçu 36 13 23

Ponta Grossa 29 10 19

Apucarana 19 9 10

Pato Branco 18 3 15

Umuarama 17 5 12

Guaratuba 16 3 13

Campo Mourão 14 6 8

Guarapuava 13 4 9

Paranavaí 13 1 12

Arapongas 12 4 8

Toledo 11 4 7

Francisco Beltrão 10 4 6

Matinhos 8 1 7

Total geral 779 296 483

32

Atuação das ImobiliáriasTipos de Imóveis Oferecidos para Locação e Venda

Imóvel o Mais Procurado Dentro na Empresa

Base: 483

Nas Empresas Maiores esse percentual é de: 53%

Na Regional Centro-Sul: 55%

Empresas Menores: 38%

33

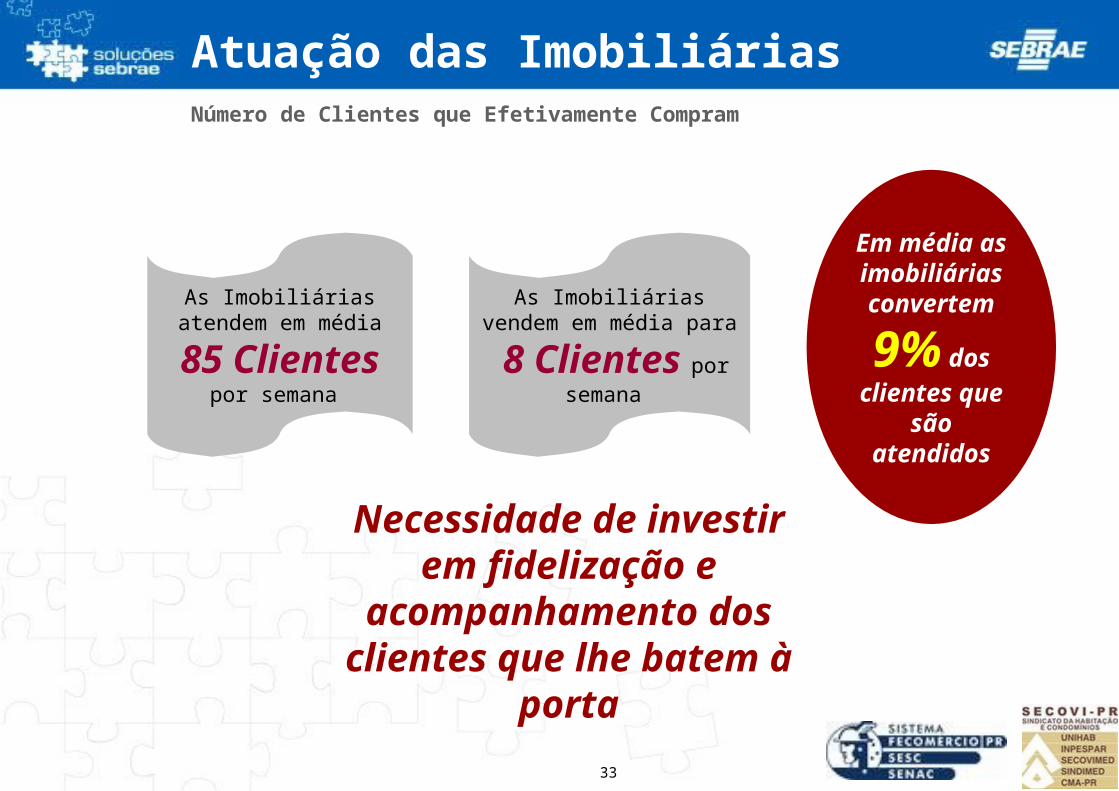

Atuação das ImobiliáriasNúmero de Clientes que Efetivamente Compram

Necessidade de investir em fidelização e acompanhamento

dos clientes que lhe batem à porta

As Imobiliárias vendem em

média para 8 Clientes por semana

Em média as imobiliárias convertem

9% dos clientes que

são atendidos

As Imobiliárias atendem em

média 85 Clientes por semana

34

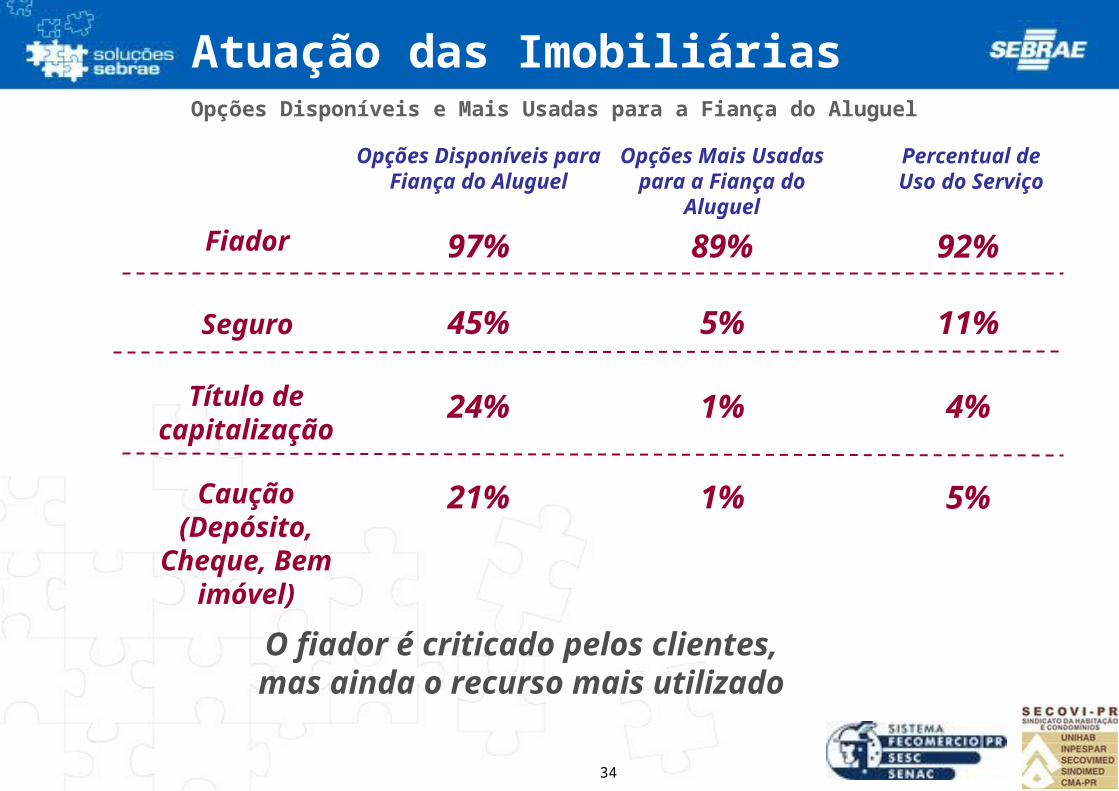

Atuação das ImobiliáriasOpções Disponíveis e Mais Usadas para a Fiança do Aluguel

97% 89%

45% 5%

24% 1%

21% 1%

Fiador

Seguro

Caução (Depósito, Cheque, Bem

imóvel)

Título de capitalização

Opções Disponíveis para Fiança do Aluguel

Opções Mais Usadas para a Fiança do Aluguel

92%

11%

4%

5%

Percentual de Uso do Serviço

O fiador é criticado pelos clientes, mas ainda o recurso mais utilizado

35

Atuação das Imobiliárias

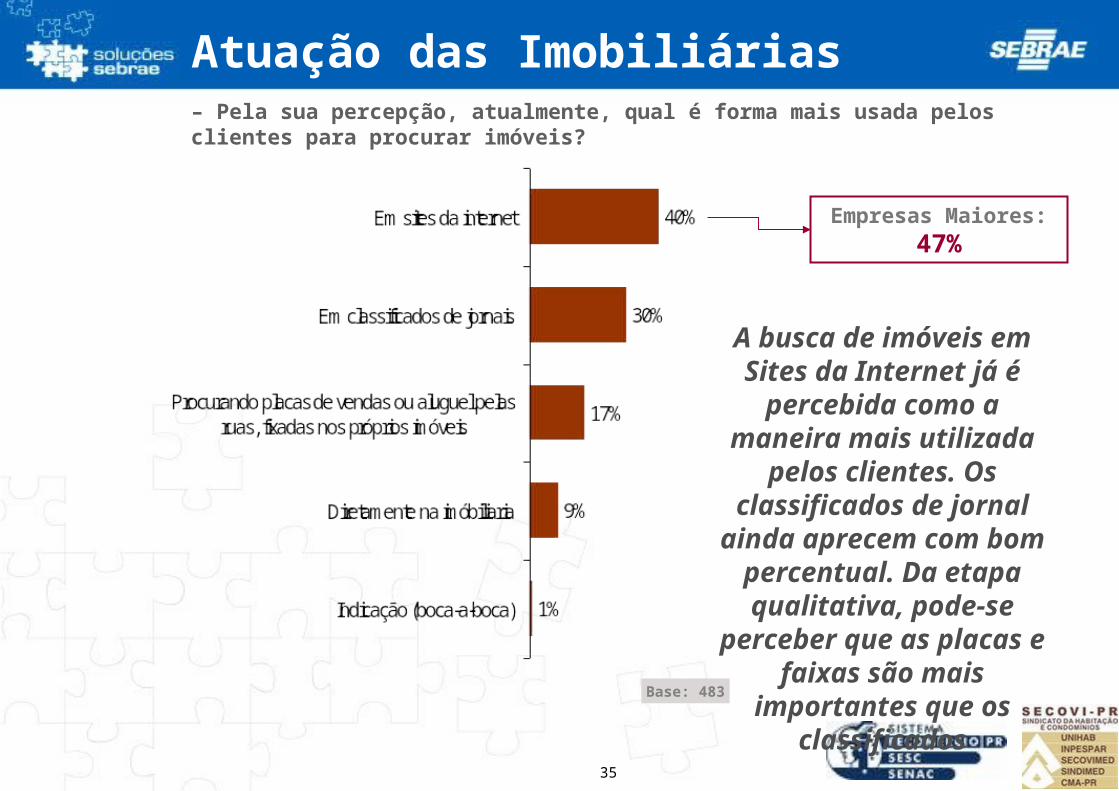

Base: 483

– Pela sua percepção, atualmente, qual é forma mais usada pelos clientes para procurar imóveis?

A busca de imóveis em Sites da Internet já é percebida como a maneira mais utilizada pelos clientes. Os classificados de

jornal ainda aprecem com bom percentual. Da etapa qualitativa, pode-se perceber que as placas e faixas são mais importantes

que os classificados

Empresas Maiores: 47%

36

Ações de Divulgação Realizadas pelas Imobiliárias para Captação de Novos Clientes

Base: 483

Ambiente Econômico e Organizacional

Empresas Maiores: 44%

Regional Centro-Sul: 54%

Regional Sudoeste: 5%

Jornal é mais usado, embora sua percepção de retorno não seja a maior

37

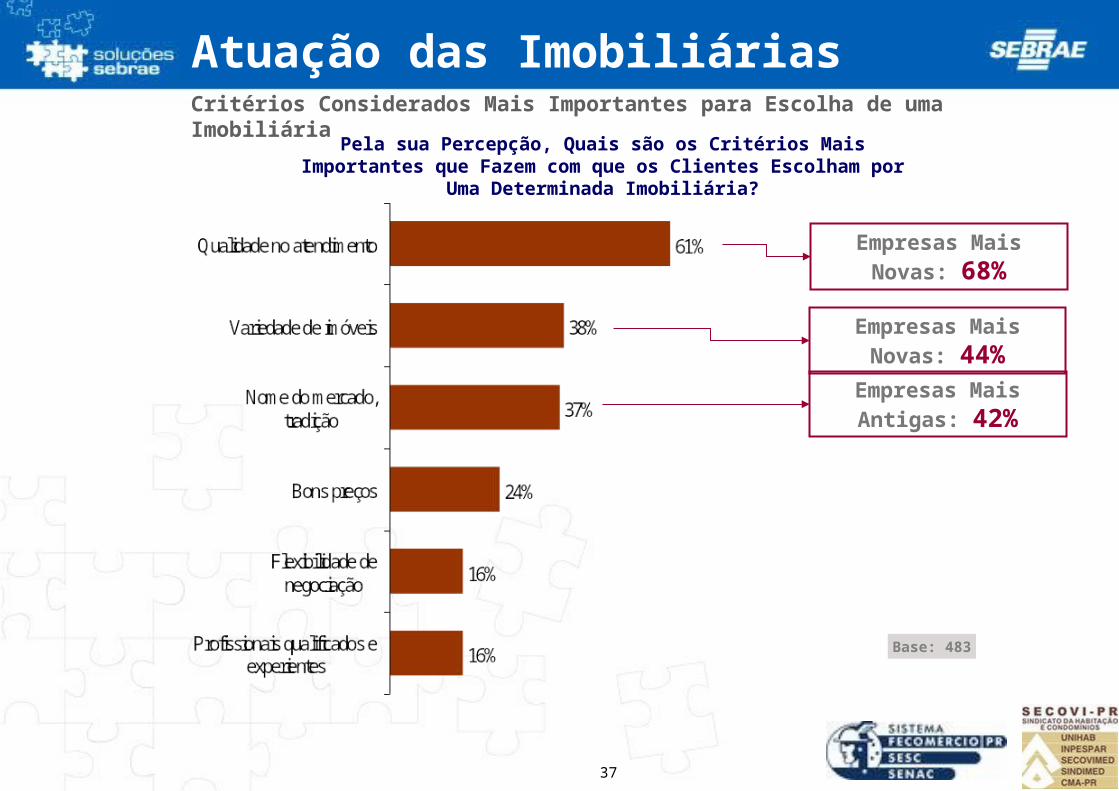

Atuação das Imobiliárias

Base: 483

Critérios Considerados Mais Importantes para Escolha de uma Imobiliária

Pela sua Percepção, Quais são os Critérios Mais Importantes que Fazem com que os Clientes Escolham por Uma Determinada Imobiliária?

Empresas Mais Novas: 68%

Empresas Mais Novas: 44%

Empresas Mais Antigas: 42%

38

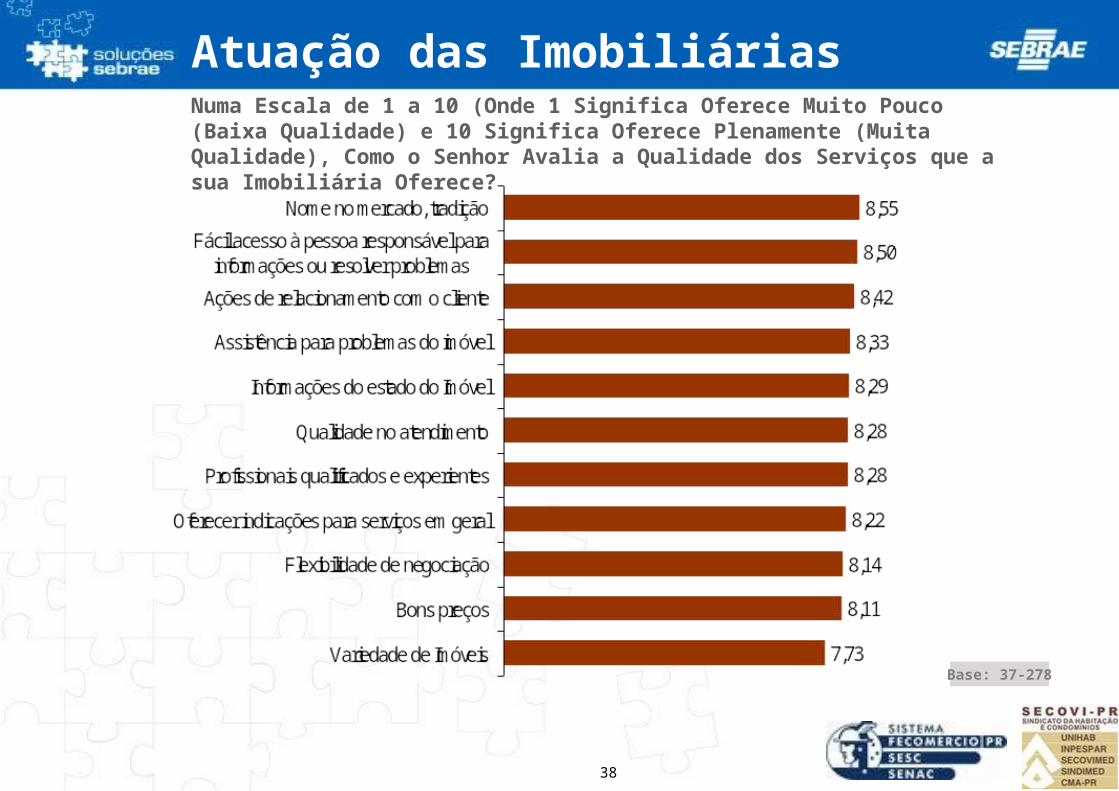

Atuação das Imobiliárias

Base: 37-278

Numa Escala de 1 a 10 (Onde 1 Significa Oferece Muito Pouco (Baixa Qualidade) e 10 Significa Oferece Plenamente (Muita Qualidade), Como o Senhor Avalia a Qualidade dos Serviços que a sua Imobiliária Oferece?

39

Atuação das Imobiliárias

Numa Escala de 1 a 10 (Onde 1 Significa Oferece Muito Pouco (Baixa Qualidade) e 10 Significa Oferece Plenamente (Muita Qualidade), Como o Senhor Avalia a Qualidade dos Serviços que a sua Imobiliária Oferece?

De uma forma geral, as imobiliárias se avaliam muito bem diante da avaliação que os clientes

locatários fazem deles.

É possível que haja descompasso entre a forma que eles se veem e a forma como o mercado os veem.

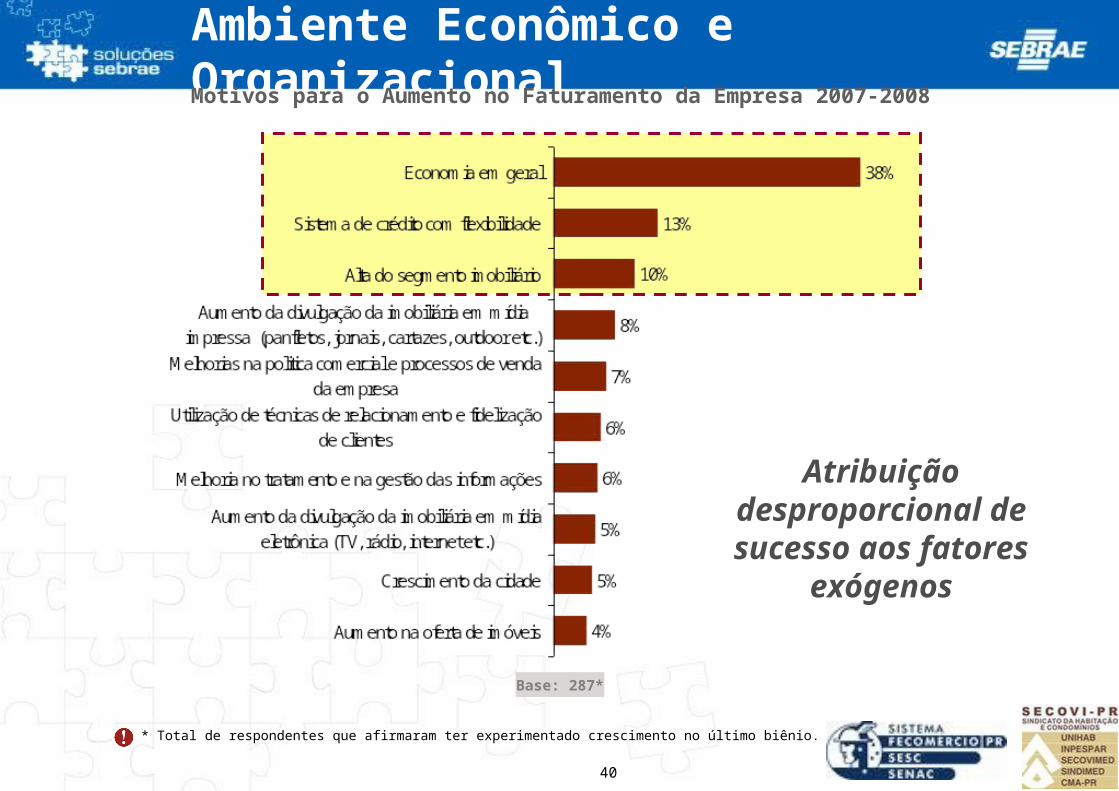

40

Ambiente Econômico e OrganizacionalMotivos para o Aumento no Faturamento da Empresa 2007-2008

Base: 287*

* Total de respondentes que afirmaram ter experimentado crescimento no último biênio.

Atribuição desproporcional de sucesso aos fatores

exógenos

41

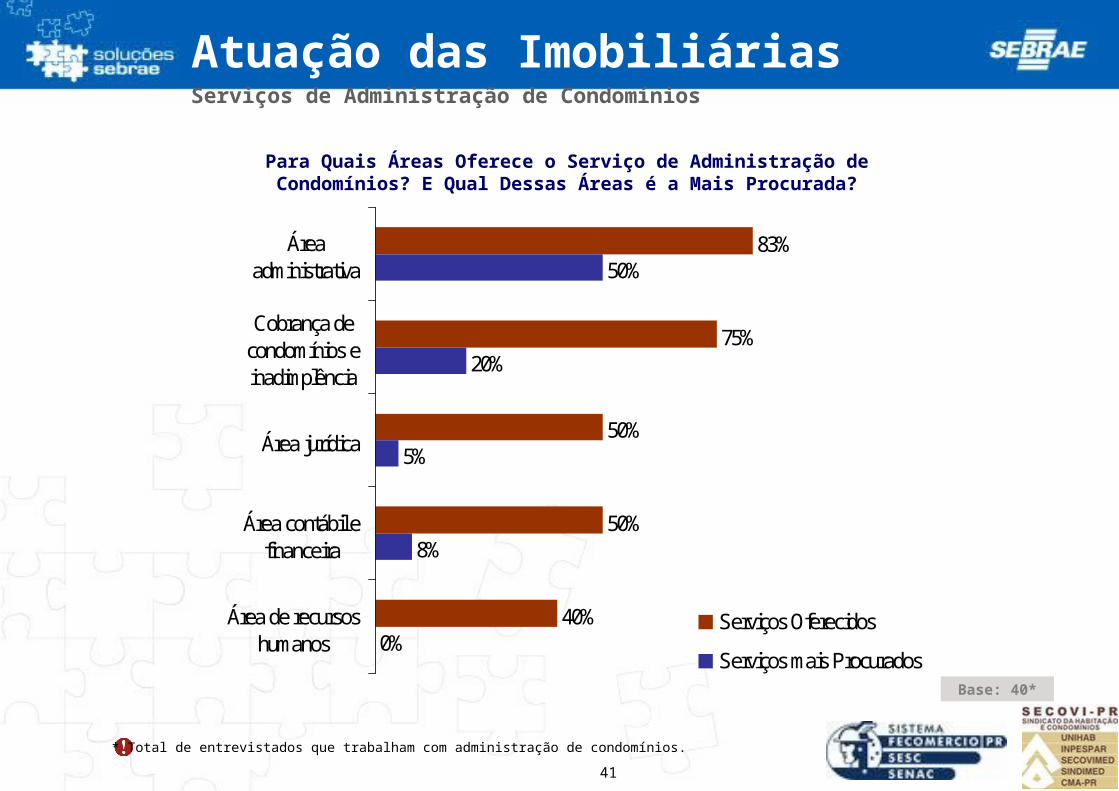

Atuação das ImobiliáriasServiços de Administração de Condomínios

Para Quais Áreas Oferece o Serviço de Administração de Condomínios? E Qual Dessas Áreas é a Mais Procurada?

Base: 40*

* Total de entrevistados que trabalham com administração de condomínios.

83%

75%

50%

50%

40%

50%

20%

5%

8%

0%

Áreaadministrativa

Cobrança decondomínios einadimplência

Área jurídica

Área contábil efinanceira

Área de recursoshumanos

Serviços Oferecidos

Serviços mais Procurados

42

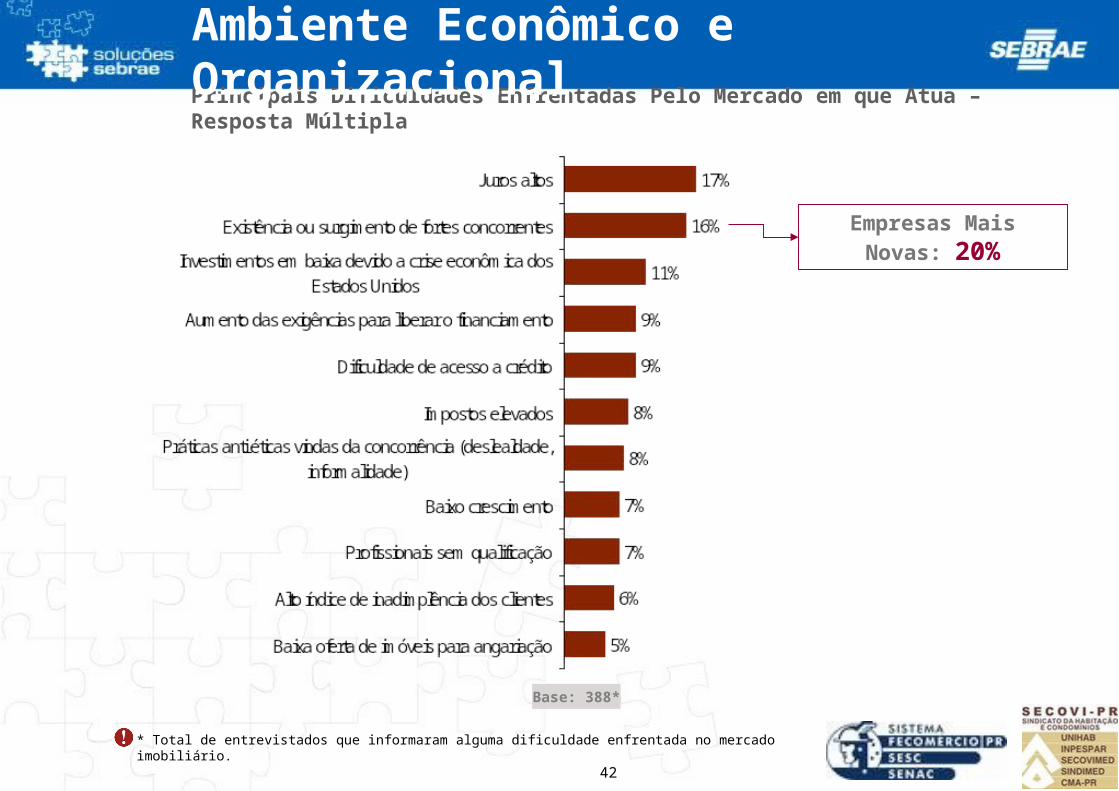

Principais Dificuldades Enfrentadas Pelo Mercado em que Atua – Resposta Múltipla

Base: 388*

Ambiente Econômico e Organizacional

* Total de entrevistados que informaram alguma dificuldade enfrentada no mercado imobiliário.

Empresas Mais Novas: 20%

43

Principais Dificuldades Enfrentadas na Condução da Sua Empresa – Resposta Múltipla

Ambiente Econômico e Organizacional

Base: 219*

* Total de entrevistados que informaram alguma dificuldade enfrentada na condução da empresa

Empresas Maiores: 59%

Empresas Menores: 19%

Empresas Mais Novas: 17%

44

Senhor, na sua Opinião, Quais os Diferenciais que uma Imobiliária Deve Oferecer para ter Sucesso no Mercado?

Base: 483

Ambiente Econômico e Organizacional

Empresas Mais Novas: 65%

Empresas Mais Novas: 32%

45

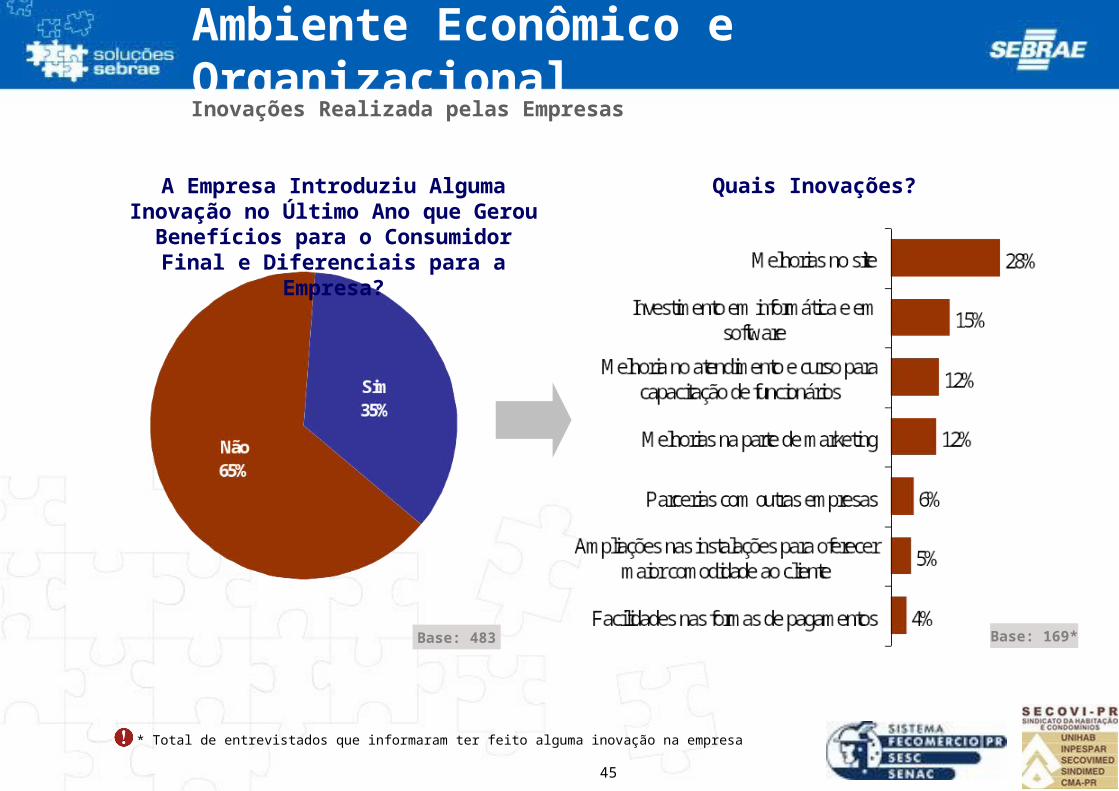

Inovações Realizada pelas Empresas

Ambiente Econômico e Organizacional

A Empresa Introduziu Alguma Inovação no Último Ano que Gerou Benefícios para o Consumidor

Final e Diferenciais para a Empresa?

Quais Inovações?

Base: 483 Base: 169*

* Total de entrevistados que informaram ter feito alguma inovação na empresa

46

Técnicas de Gestão Aplicadas na Administração da Empresa – Resposta Múltipla Estimulada

Base: 483

Ambiente Econômico e Organizacional

47

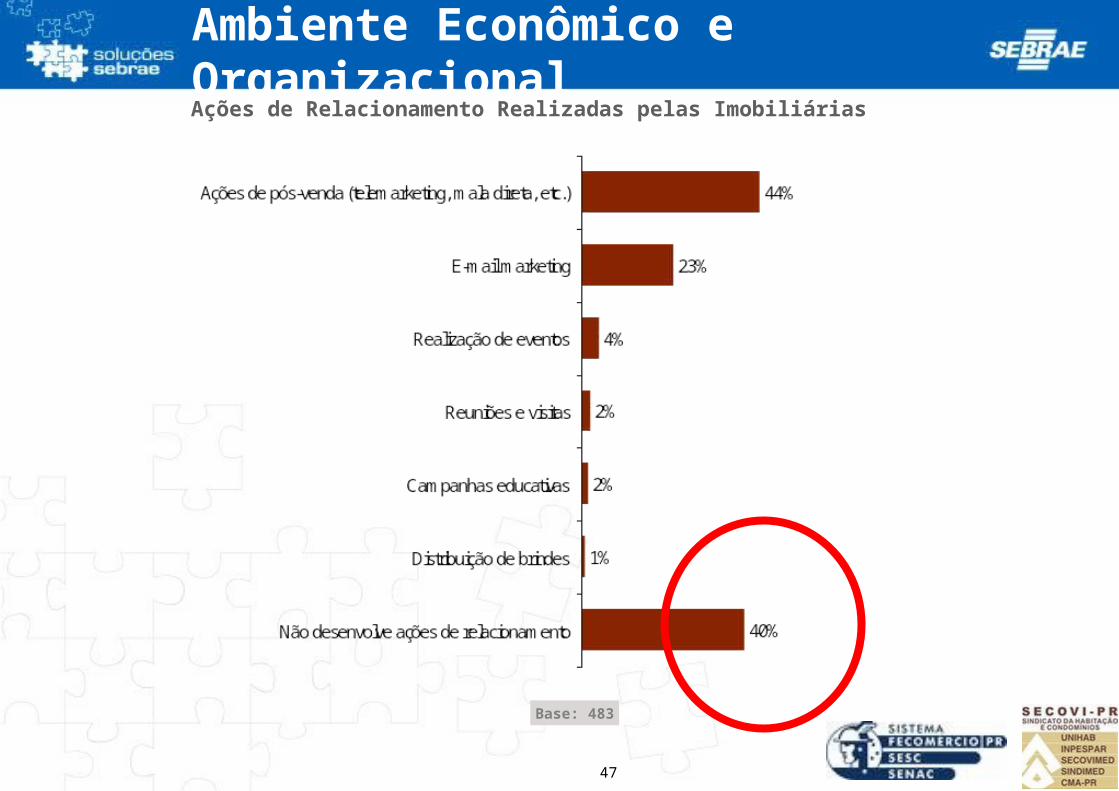

Base: 483

Ambiente Econômico e OrganizacionalAções de Relacionamento Realizadas pelas Imobiliárias

48

Associação e Parcerias

Base: 348*

Base: 483

Possui Parceria com Outras Empresas?

Parcerias com Outras Empresas

* Total de entrevistados que possuem algum tipo de parceria

Que Tipo de Parceria Mantém com Outras Empresas?

Empresas Mais Novas: 80%

Regional Sudoeste: 62%

49

Ambiente Econômico e OrganizacionalEvolução do Faturamento Anual das Imobiliárias 2007 - 2008

Base: 464*

* Total de empresas abertas no período.

Em Relação ao Faturamento de 2007, o Senhor Diria que em 2008 sua Empresa Registrou:

Crescimento: 62%

Queda: 7%

50

Ambiente Econômico e OrganizacionalMotivos para o Aumento no Faturamento da Empresa 2007-2008

Base: 287*

* Total de respondentes que afirmaram ter experimentado crescimento no último biênio.

51

Associação e Parcerias

Base: 268*Base: 483

Conhece o Sindicato Patronal das Empresas Imobiliárias da sua Região?

* Total de entrevistados que conhecem o sindicato patronal..

Qual Sindicato Patronal?

Conhecimento do Sindicato Patronal da Região

40% são associadas ao Sindicato Patronal

52

Associação e ParceriasConhecimento do Sindicato Patronal da Região – Por Região

Base: 21-227

Percentual de Empresas que Conhecem o Sindicato Patronal da Região – Por Região

53

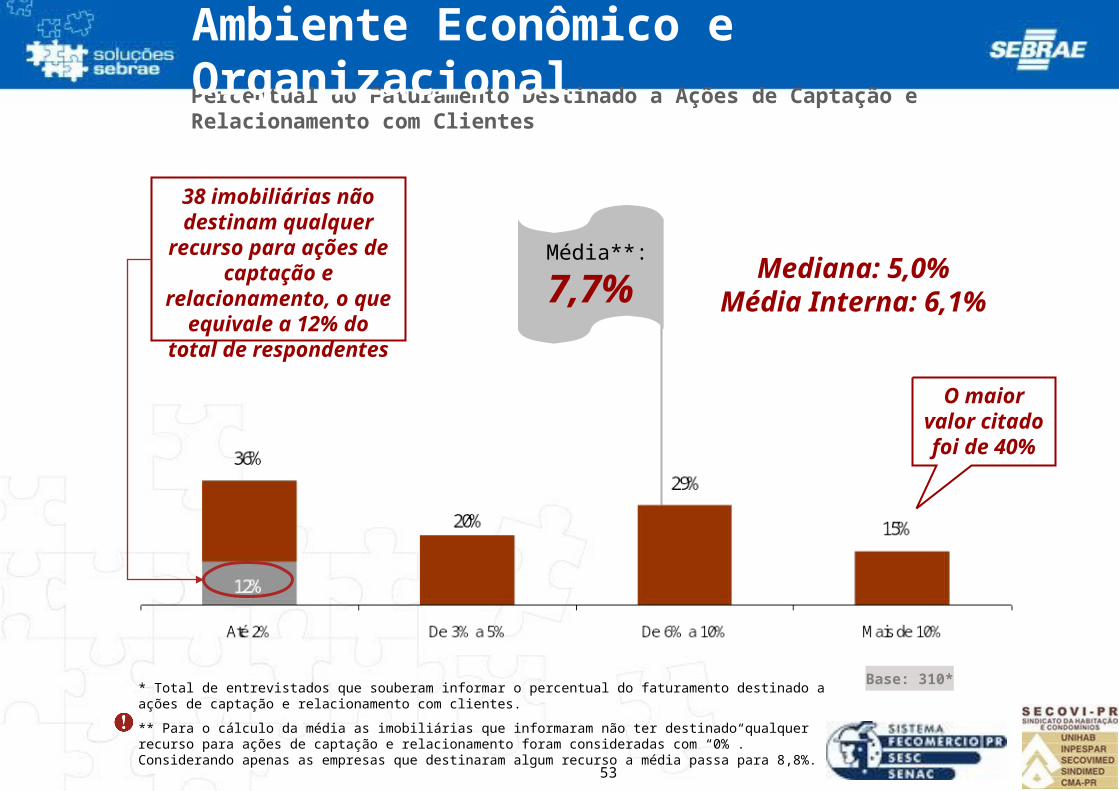

Percentual do Faturamento Destinado a Ações de Captação e Relacionamento com Clientes

Base: 310*

Ambiente Econômico e Organizacional

Média**:

7,7%Mediana: 5,0%

Média Interna: 6,1%

* Total de entrevistados que souberam informar o percentual do faturamento destinado a ações de captação e relacionamento com clientes.

** Para o cálculo da média as imobiliárias que informaram não ter destinado qualquer recurso para ações de captação e relacionamento foram consideradas com “0%”. Considerando apenas as empresas que destinaram algum recurso a média passa para 8,8%.

38 imobiliárias não destinam qualquer recurso para ações de captação e

relacionamento, o que equivale a 12% do total de

respondentes

O maior valor citado foi de

40%

54

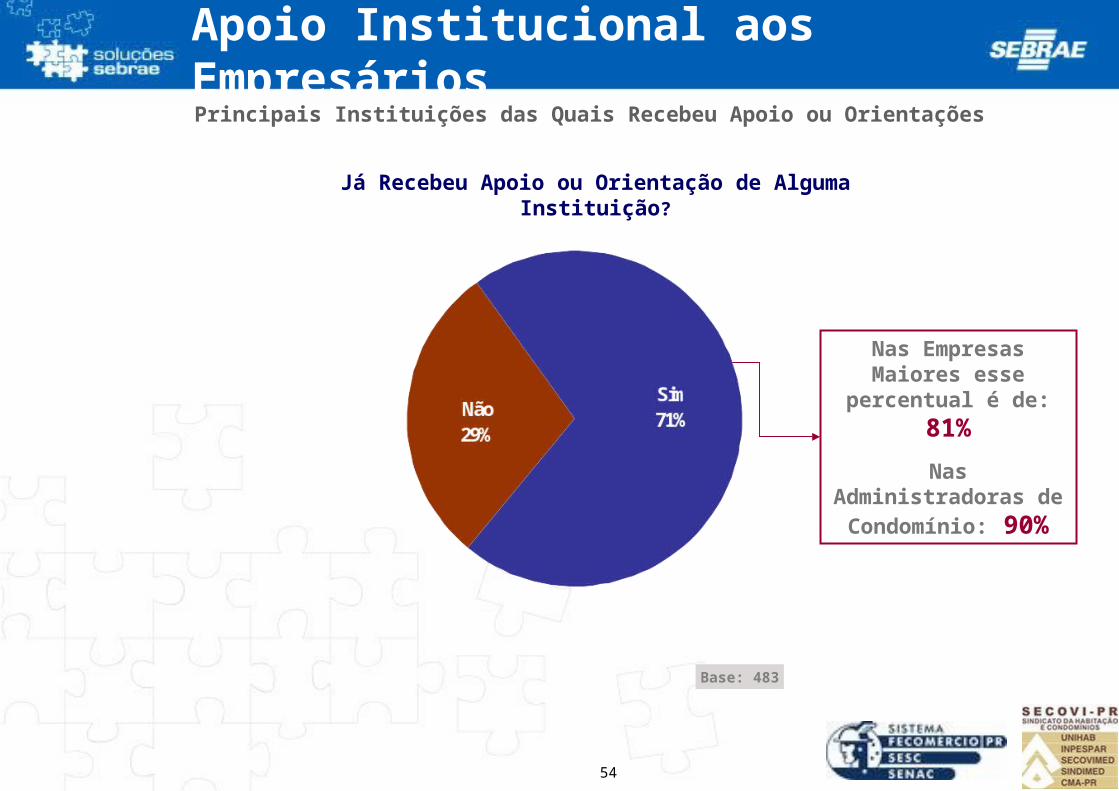

Apoio Institucional aos Empresários

Base: 483

Principais Instituições das Quais Recebeu Apoio ou Orientações

Já Recebeu Apoio ou Orientação de Alguma Instituição?

Nas Empresas Maiores esse percentual é de: 81%

Nas Administradoras de Condomínio: 90%

55

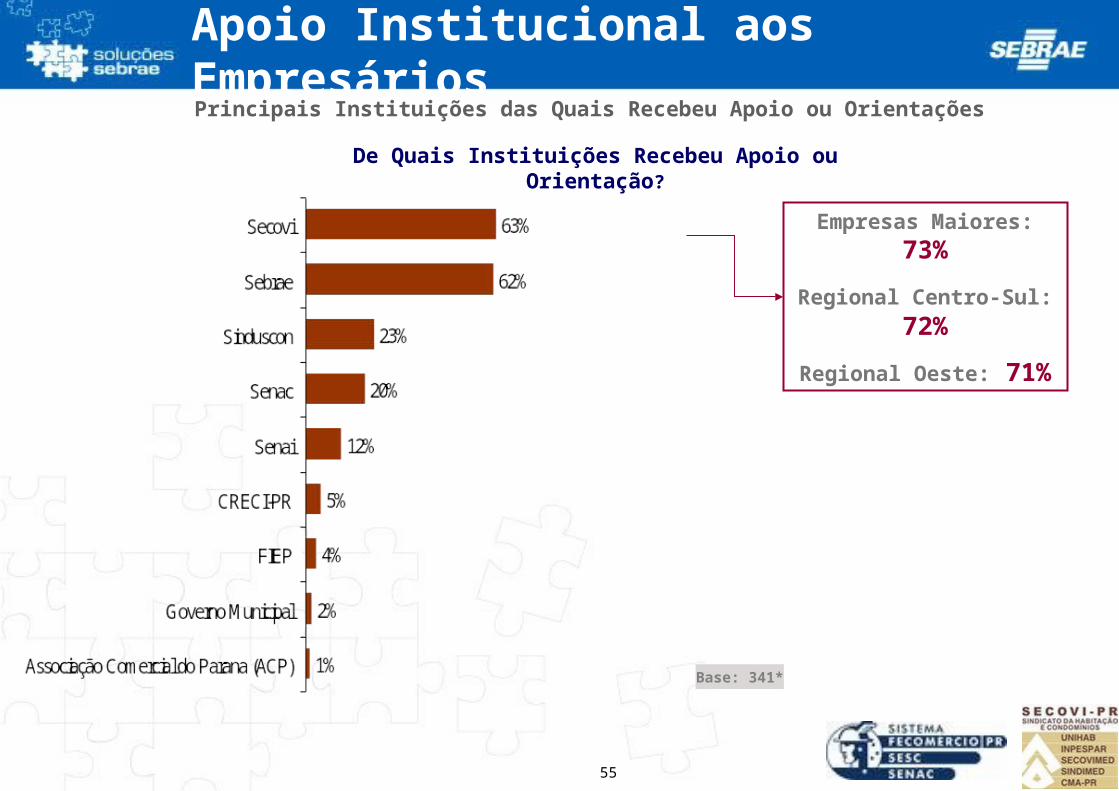

Apoio Institucional aos Empresários

Base: 341*

Principais Instituições das Quais Recebeu Apoio ou Orientações

De Quais Instituições Recebeu Apoio ou Orientação?

Empresas Maiores: 73%

Regional Centro-Sul: 72%

Regional Oeste: 71%

56

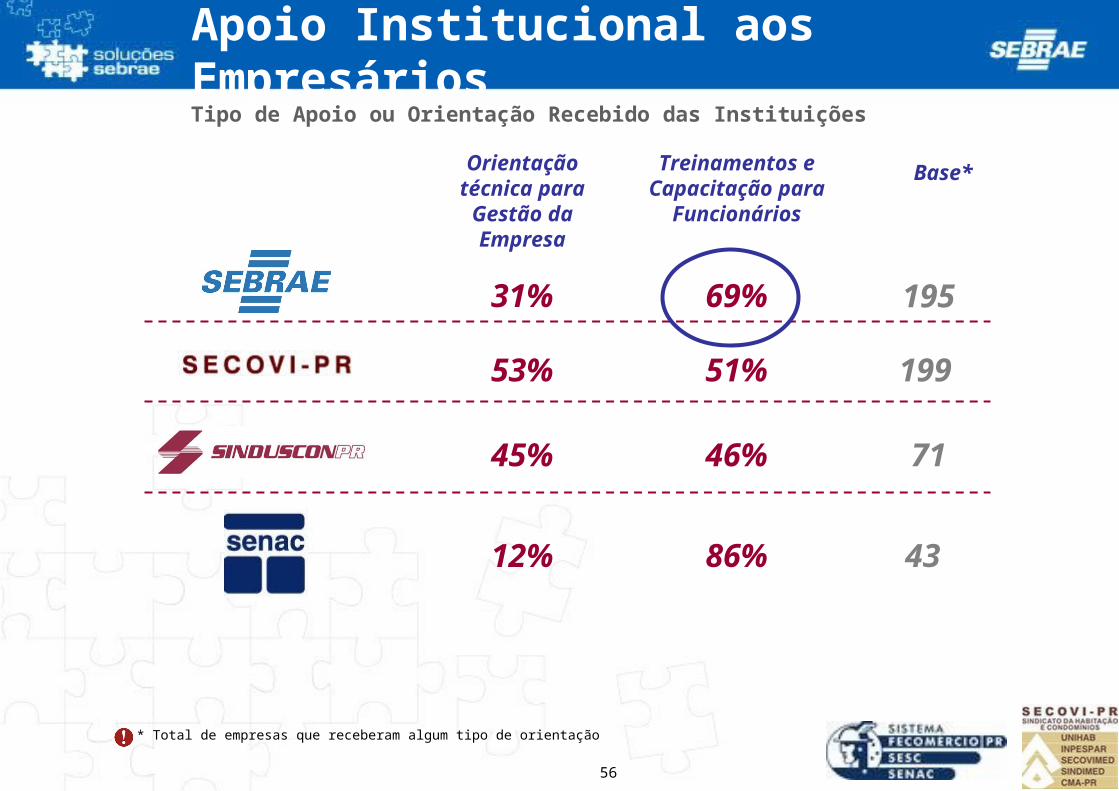

* Total de empresas que receberam algum tipo de orientação

Tipo de Apoio ou Orientação Recebido das Instituições

Apoio Institucional aos Empresários

69%

51%

46%

86%

Treinamentos e Capacitação para

Funcionários

31%

53%

45%

12%

Orientação técnica para Gestão da

Empresa

Base*

195

199

71

43

57

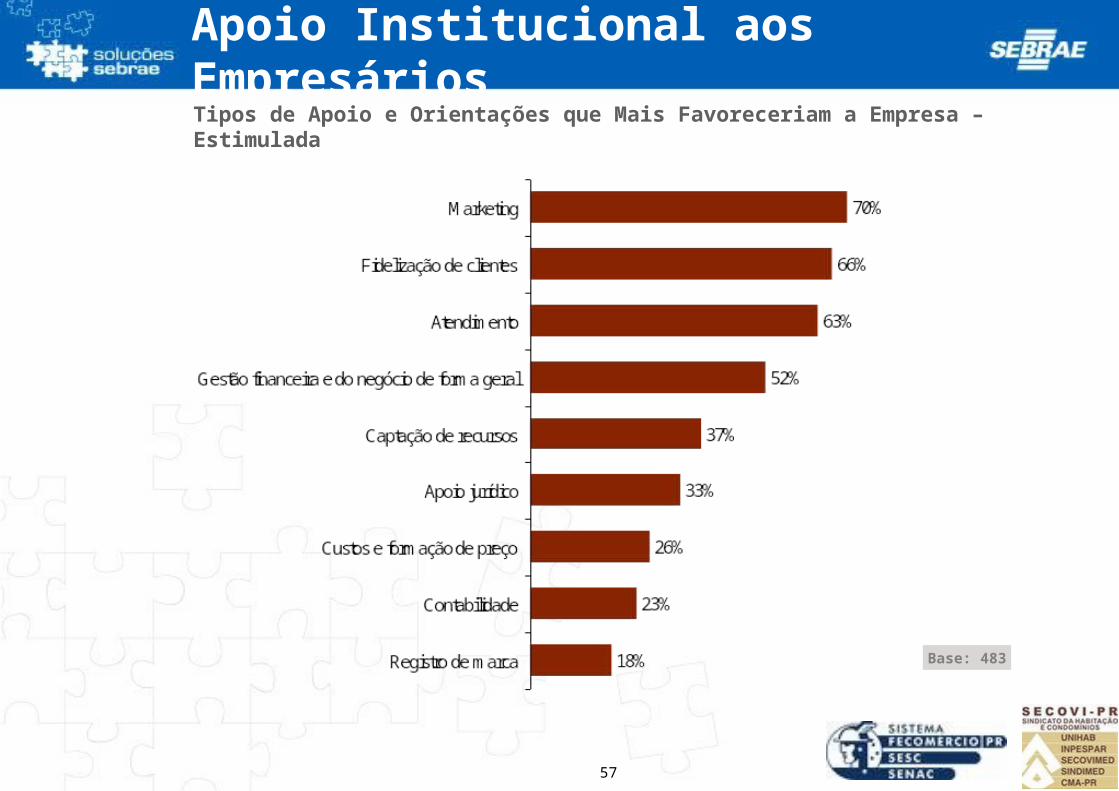

Apoio Institucional aos Empresários

Base: 483

Tipos de Apoio e Orientações que Mais Favoreceriam a Empresa – Estimulada

58

Apoio Institucional aos EmpresáriosInteresse em Participar de Atividades Desenvolvidas pelo Sebrae

Senhor o Sebrae Freqüentemente Lança Programas de Melhoria de Gestão para Empresas de Variados Setores. Estes Programas Visam Elevar a Competitividade,

Qualidade e Sustentabilidade da Empresa. Caso o Sebrae Desenvolvesse um Programa Específico para o Setor Imobiliário, Sobre sua Propensão a Participar o

Senhor Diria que:

Base: 483

85%

59

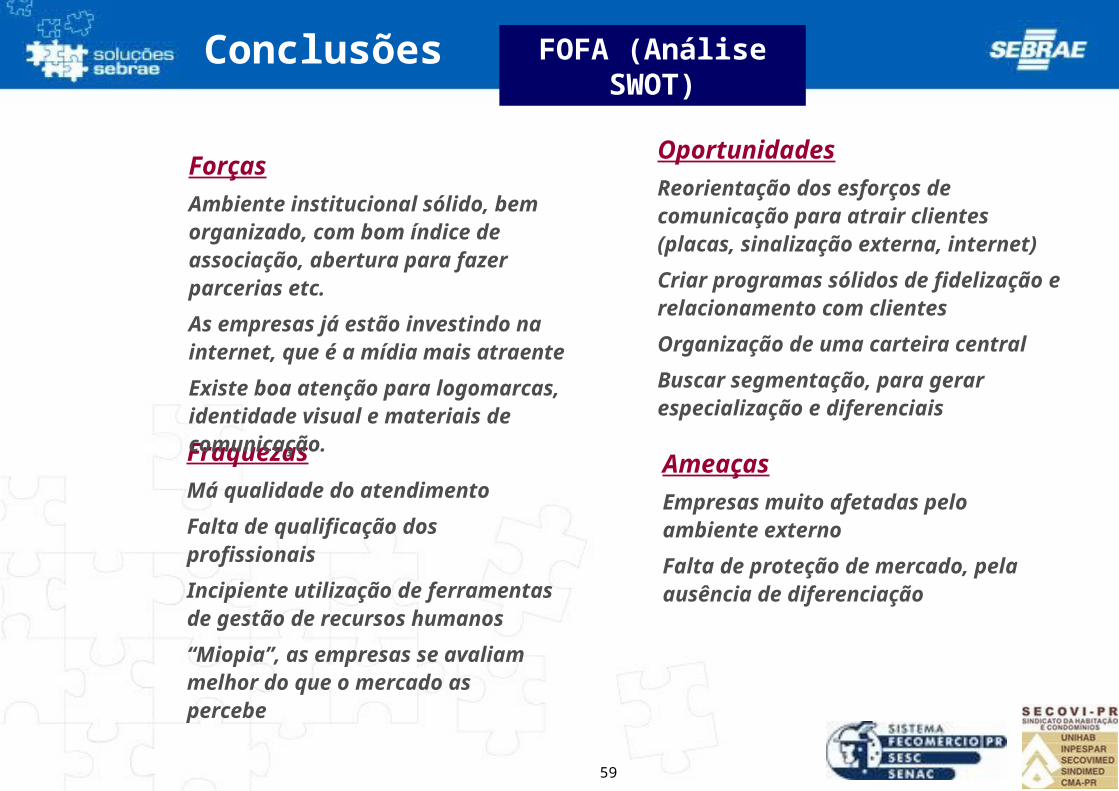

Conclusões

Ameaças

Empresas muito afetadas pelo ambiente externo

Falta de proteção de mercado, pela ausência de diferenciação

Fraquezas

Má qualidade do atendimento

Falta de qualificação dos profissionais

Incipiente utilização de ferramentas de gestão de recursos humanos

“Miopia”, as empresas se avaliam melhor do que o mercado as percebe

Oportunidades

Reorientação dos esforços de comunicação para atrair clientes (placas, sinalização externa, internet)

Criar programas sólidos de fidelização e relacionamento com clientes

Organização de uma carteira central

Buscar segmentação, para gerar especialização e diferenciais

Forças

Ambiente institucional sólido, bem organizado, com bom índice de associação, abertura para fazer parcerias etc.

As empresas já estão investindo na internet, que é a mídia mais atraente

Existe boa atenção para logomarcas, identidade visual e materiais de comunicação.

FOFA (Análise SWOT)

60

Programa de Competitividade para Imobiliárias

61

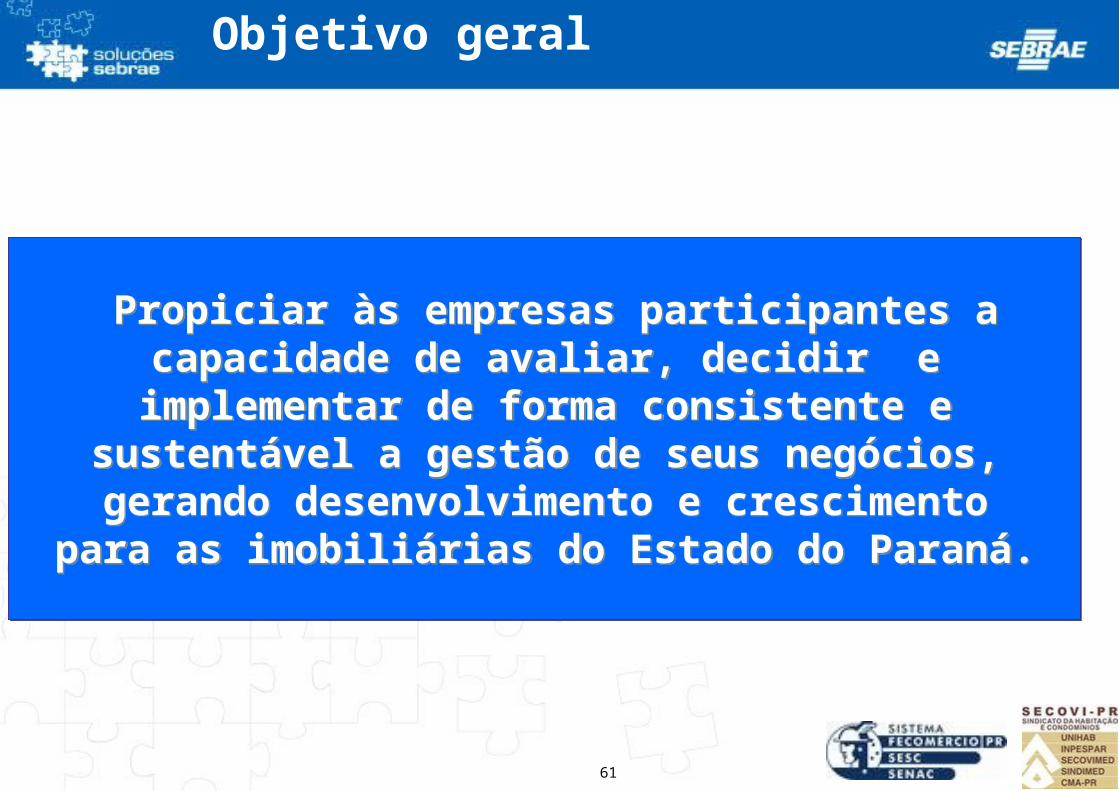

Objetivo geral

Propiciar às empresas participantes a capacidade de avaliar, decidir e implementar de forma consistente e sustentável a gestão de seus

negócios, gerando desenvolvimento e crescimento para as imobiliárias do Estado do Paraná.

Propiciar às empresas participantes a capacidade de avaliar, decidir e implementar de forma consistente e sustentável a gestão de seus

negócios, gerando desenvolvimento e crescimento para as imobiliárias do Estado do Paraná.

62

Objetivos específicos

• Fortalecer as micro e pequenas empresas do setor;• Fornecer subsídios ao SECOVI-PR sobre o segmento;• Aumentar o volume de negócios das associadas participantes;• Possibilidade de “benchmark” entre as empresas;• Identificar os pontos Fracos e Fortes e as principais Ameaças e Oportunidades encontradas nas empresas;• Apresentação individualizada das soluções de melhorias disponíveis e indicadas para cada empresa;• Geração de análises (indicadores de desempenho); • Geração de relatórios com diversas informações do grupo; e• Vitrine para apresentação da empresa.

• Fortalecer as micro e pequenas empresas do setor;• Fornecer subsídios ao SECOVI-PR sobre o segmento;• Aumentar o volume de negócios das associadas participantes;• Possibilidade de “benchmark” entre as empresas;• Identificar os pontos Fracos e Fortes e as principais Ameaças e Oportunidades encontradas nas empresas;• Apresentação individualizada das soluções de melhorias disponíveis e indicadas para cada empresa;• Geração de análises (indicadores de desempenho); • Geração de relatórios com diversas informações do grupo; e• Vitrine para apresentação da empresa.

63

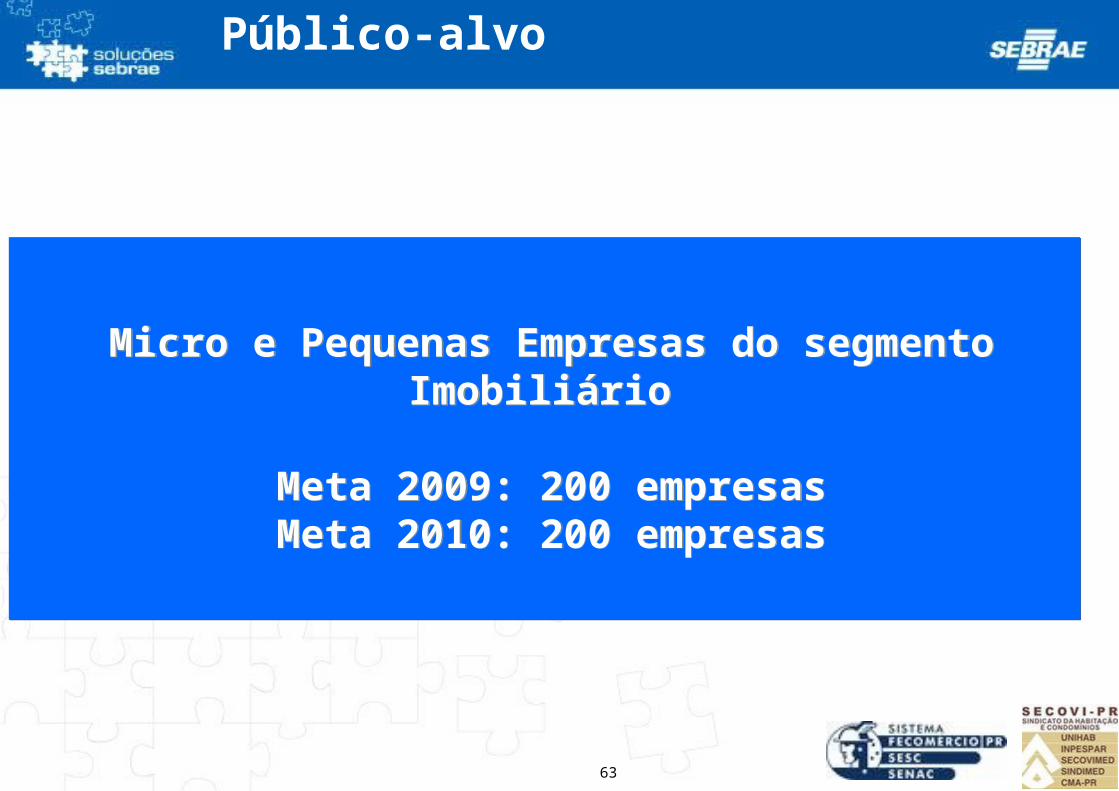

Público-alvo

Micro e Pequenas Empresas do segmentoImobiliário

Meta 2009: 200 empresasMeta 2010: 200 empresas

Micro e Pequenas Empresas do segmentoImobiliário

Meta 2009: 200 empresasMeta 2010: 200 empresas

64

65

Fases

Módulos Básicos (obrigatório)

Módulos Básicos (obrigatório)

Análise do Ambiente e da Empresa (8 h)

Análise do Ambiente e da Empresa (8 h)

Autodiagnóstico (8 h)Autodiagnóstico (8 h)

Definição de Indicadores Prioritários (8 h)

Definição de Indicadores Prioritários (8 h)

Plano de Melhoria (8 h)Plano de Melhoria (8 h)

Módulos Complementares (opcionais)

Módulos Complementares (opcionais)

Gestão Financeira Gestão Financeira

Gestão de Recursos HumanosGestão de Recursos Humanos

Gestão de Marketing Gestão de Marketing

Atendimento ao ClienteAtendimento ao Cliente

Feiras SetoriaisFeiras Setoriais Gerenciamento SEBRAEGerenciamento SEBRAE

Cliente OcultoCliente Oculto

Sensibilização e Adesão

Sensibilização e Adesão

Seminários de EncerramentoSeminários de Encerramento

66

Regiões a serem atendidas

Número de turmas previstos para 2009Número de turmas previstos para 2009

Curitiba

Londrina

Foz do Iguaçu

Francisco Beltrão

Ponta Grossa

Jacarezinho

Ivaiporã

Apucarana

Campo Mourão

Paranavaí

Umuarama

Toledo

Guarapuava

Maringá

Pato Branco

Cascavel

2 turmas2 turmas

2 turmas2 turmas

5 turmas5 turmas

1 turma1 turma

67

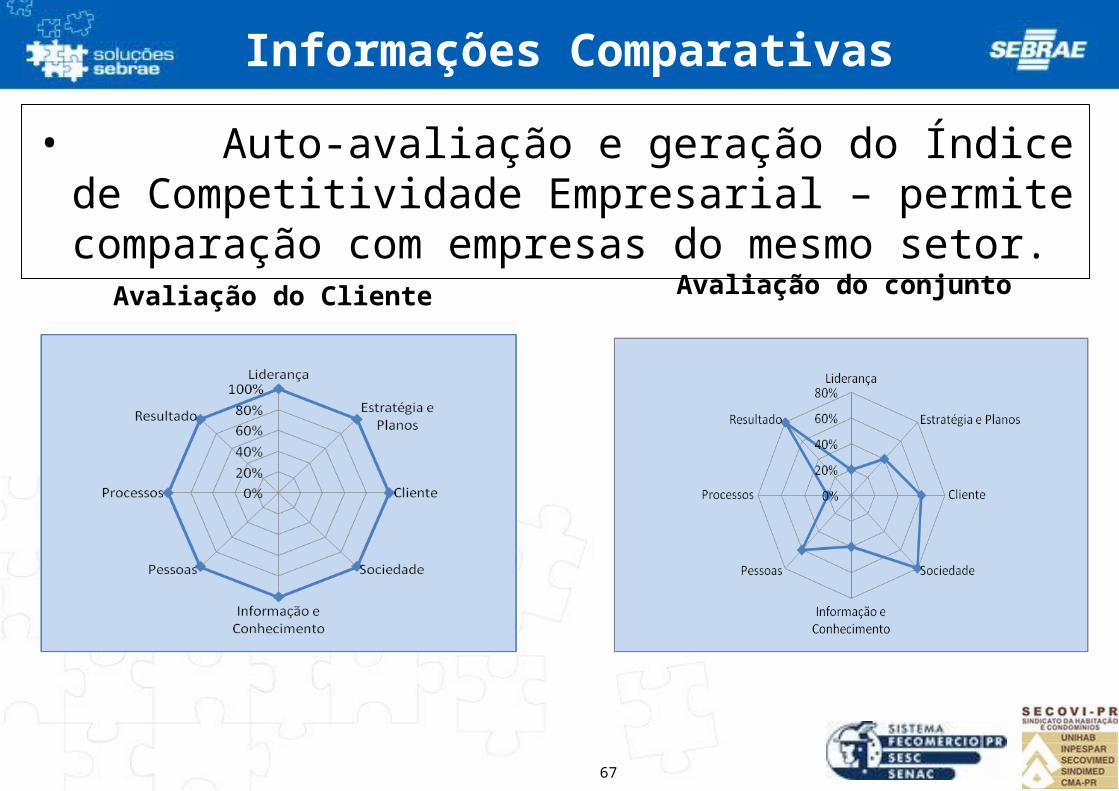

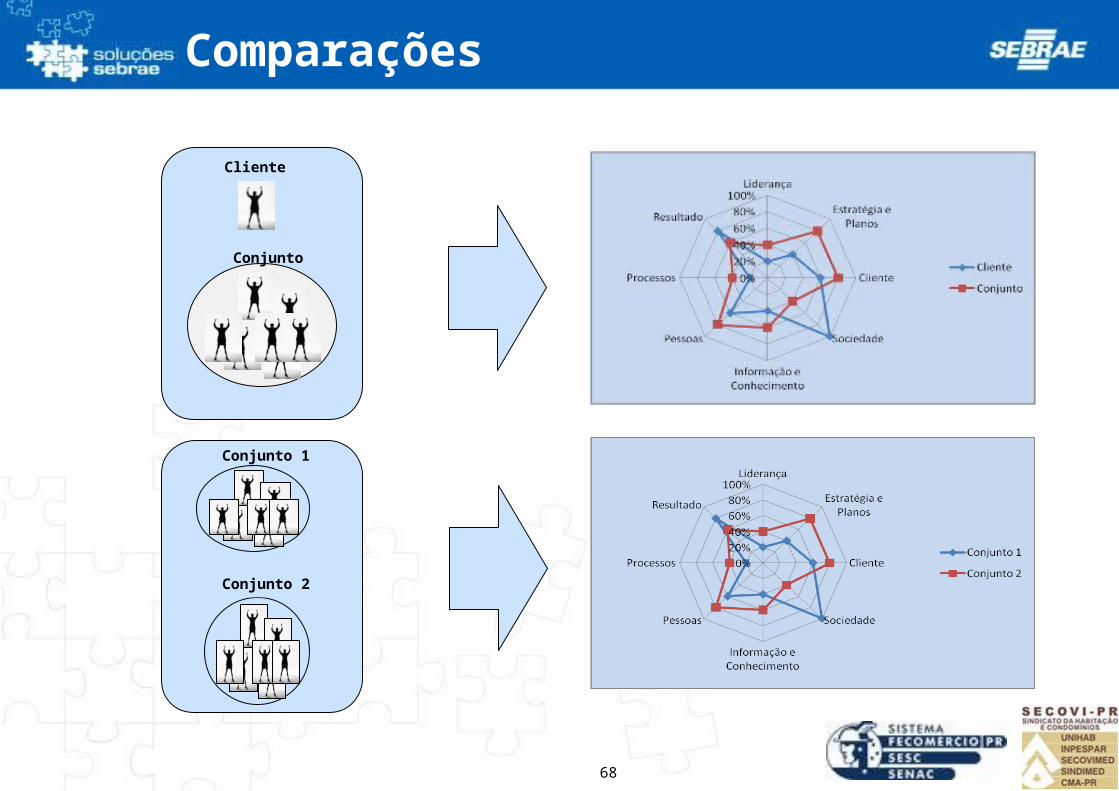

Informações Comparativas

• Auto-avaliação e geração do Índice de Competitividade Empresarial – permite comparação com empresas do mesmo setor.

Avaliação do Cliente Avaliação do conjunto

68

Comparações

Cliente

Conjunto

Conjunto 1

Conjunto 2

69

70

Cronograma 2009

MAIO JUN/JUL AGO/SET OUT/NOV DEZ

Sensibilização/adesão

Análise do Ambiente e da Empresa

Autodiagnóstico

Definição de Indicadores Prioritários

Plano de Melhoria

Gestão de RH

Gestão Financeira

Cliente Oculto

Gestão Marketing

Atendimento ao Cliente

Seminário de Encerramento

Pesquisas T0 e T1

Gerenciamento

A feiras setoriais serão realizadas em 2010, em 6 localidades.Cronograma a definirA feiras setoriais serão realizadas em 2010, em 6 localidades.Cronograma a definir

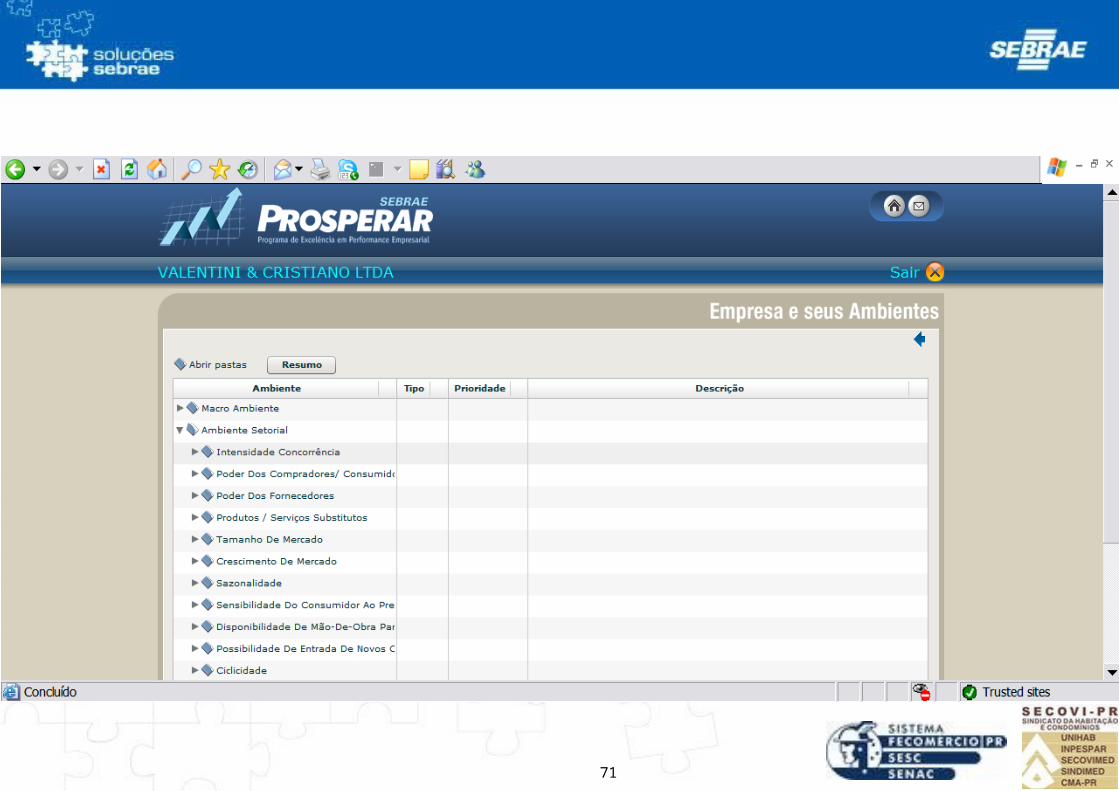

71

72

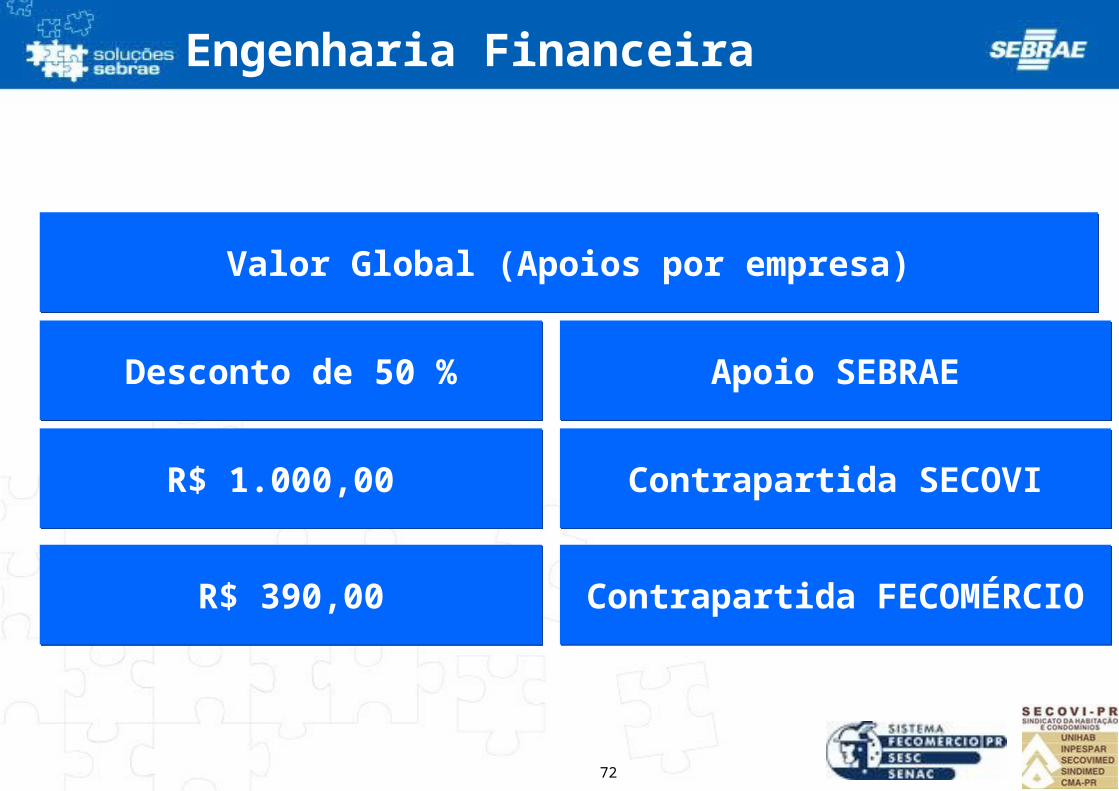

Desconto de 50 %Desconto de 50 %

Valor Global (Apoios por empresa)Valor Global (Apoios por empresa)

Apoio SEBRAEApoio SEBRAE

R$ 1.000,00 R$ 1.000,00 Contrapartida SECOVIContrapartida SECOVI

R$ 390,00R$ 390,00 Contrapartida FECOMÉRCIOContrapartida FECOMÉRCIO

Engenharia Financeira

73

Investimento por Empresa

R$ 500,00 R$ 500,00 4 Workshops de 8 h 4 Workshops de 8 h

Módulo prosperar – básico - obrigatórioMódulo prosperar – básico - obrigatório

Consultoria de 1 hora em cada módulo (orientações)Consultoria de 1 hora em cada módulo (orientações)

74

Investimento por Empresa

R$ 500,00 R$ 500,00 Cliente OcultoCliente Oculto

Módulos complementares - opcionaisMódulos complementares - opcionais

R$ 800,00 R$ 800,00 Gestão de Marketing Gestão de Marketing

R$ 800,00 R$ 800,00 Gestão FinanceiraGestão Financeira

R$ 500,00 R$ 500,00 Gestão de RHGestão de RH

R$ 150,00 R$ 150,00 Atendimento ao ClienteAtendimento ao Cliente

Para os módulos complementares, para cada grupo formado por no mínimo 20 (vinte) empresas em cada localidade, será dado desconto de 50% no

valor.

Para os módulos complementares, para cada grupo formado por no mínimo 20 (vinte) empresas em cada localidade, será dado desconto de 50% no

valor.

Escolha Escolha

ApoiadoApoiado

75

Edvaldo Corrêa

Coordenador

Unidade de Programas Estaduais

SEBRAE-PR

41 3330-5882

Obrigado!

A mente que se abre a uma nova idéia jamais voltará ao seu tamanho original

. Einstein

Recommended