Outsourcing unter Solvency II -Auswirkungen auf Versicherungsunternehmen und deren Vertriebspartner

Frankfurter Vorträge

Frankfurt, 17. November 2016

Seite 2 Outsourcing unter Solvency II

Agenda

► Regulatorische Anforderungen

► Auswirkungen auf Versicherungs-

unternehmen

► Auswirkungen auf Vertriebs-

partner

Seite 3 Outsourcing unter Solvency II

Agenda

► Regulatorische Anforderungen

► Auswirkungen auf Versicherungs-

unternehmen

► Auswirkungen auf Vertriebs-

partner

Seite 4 Outsourcing unter Solvency II

Implementierung innerhalb der VU

Solvency IIRichtlinie vom 25. November 2009 betreffend die

Aufnahme und Ausübung der Versicherungs- und der

Rückversicherungstätigkeit

Delegierte Verordnung der EU

zur Ergänzung der S-II-Richtlinie

Europäische Implementierung

Leitlinien zum Governance-System

der EIOPA

Nationale Umsetzung

► § 32 „Ausgliederung”

VAG

Insbesondere:

► Abschnitt 8 „Allgemeine

Governance-Anforderungen”

► Abschnitt 10 „Risikomanagement-

system”

► Abschnitt 13 „Ausgliederung”

Entwurf

MaGO

Insbesondere zu:

► „Governance”

► „Fit & Proper”

► „Outsourcing”

► „Risikomanagement”

BaFin-Auslegungs-

entscheidungen

Regulatorische AnforderungenÜberblick Outsourcing

Seite 5 Outsourcing unter Solvency II

Regulatorische AnforderungenOutsourcing als Teil des Governance-Systems

Risikomanagement System

Strategie, Risikoappetit und Leitlinien

Vorstand

Operative

Geschäfts-

bereiche

(„Risk Owner“)

1. Linie

Risikomanagement-Funktion

Compliance-Funktion

Versicherungsmathematische

Funktion

2. Linie

Unternehmenseigene Risiko- und Solvabilitätsbeurteilung (ORSA)

Rahmenwerk für Interne Kontrollen / Notfallmanagement

Interne

Revision

3. Linie

„T

hre

e-L

ine

s-o

f-

De

fen

se

“-M

od

ell

Governance-System nach Solvency II

Kla

re T

ren

nu

ng

der

Fu

nkti

on

en

Outsourcing

Seite 6 Outsourcing unter Solvency II

Regulatorische AnforderungenOutsourcing-Begriff: Neue Definition

„(…) eine Vereinbarung jeglicher Form zwischen einem Versicherungsunternehmen und

einem Dienstleister, auf Grund derer der Dienstleister direkt oder durch weitere Ausgliederung

einen Prozess, eine Dienstleistung oder eine Tätigkeit erbringt, die ansonsten vom

Versicherungsunternehmen selbst erbracht werden würde (…)“

„Ausgliederung“ gemäß Solvency II und VAG

Unter dem Regime von Solvency II bewegen sich die Anforderungen an

Outsourcing weg von einem regelorientierten und einfachen hin zu einem

prinzipien-orientierten und komplexen Regulierungsansatz.

• Inhalt der betroffenen Tätigkeit

• Umfang der betroffenen Tätigkeit

• Dauer der Inanspruchnahme des Dienstleisters

• Häufigkeit der Inanspruchnahme des Dienstleisters

Kriterien für die Abgrenzung von Ausgliederungen Bedeutung

der betroffenen

Tätigkeit für das

jeweilige

Unternehmen

maßgeblich

Seite 7 Outsourcing unter Solvency II

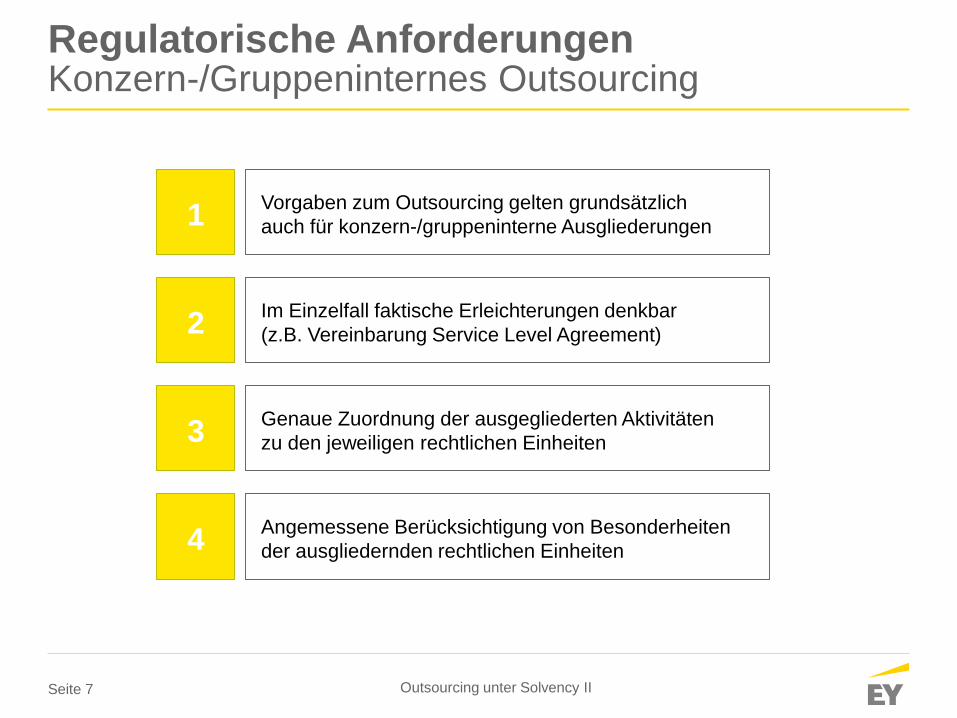

Vorgaben zum Outsourcing gelten grundsätzlich

auch für konzern-/gruppeninterne Ausgliederungen 1

Genaue Zuordnung der ausgegliederten Aktivitäten

zu den jeweiligen rechtlichen Einheiten3

Angemessene Berücksichtigung von Besonderheiten

der ausgliedernden rechtlichen Einheiten4

Im Einzelfall faktische Erleichterungen denkbar

(z.B. Vereinbarung Service Level Agreement)2

Regulatorische AnforderungenKonzern-/Gruppeninternes Outsourcing

Seite 8 Outsourcing unter Solvency II

Agenda

► Regulatorische Anforderungen

► Auswirkungen auf Versicherungs-

unternehmen

► Auswirkungen auf Vertriebs-

partner

Seite 9 Outsourcing unter Solvency II

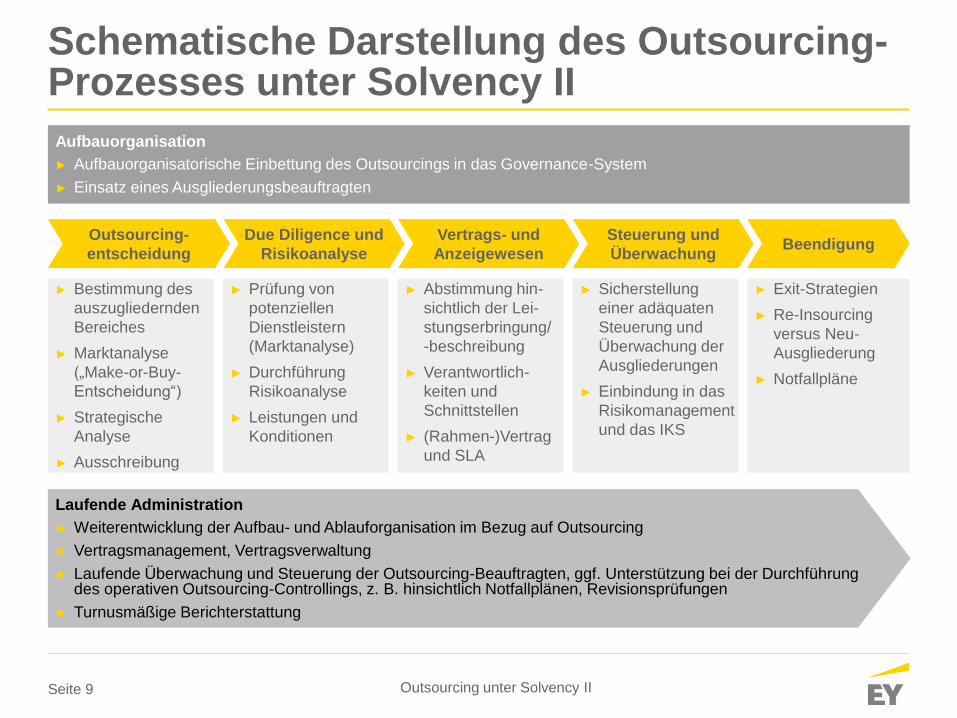

Outsourcing-

entscheidung

Due Diligence und

Risikoanalyse

Vertrags- und

Anzeigewesen

Steuerung und

ÜberwachungBeendigung

Aufbauorganisation

► Aufbauorganisatorische Einbettung des Outsourcings in das Governance-System

► Einsatz eines Ausgliederungsbeauftragten

► Prüfung von

potenziellen

Dienstleistern

(Marktanalyse)

► Durchführung

Risikoanalyse

► Leistungen und

Konditionen

► Abstimmung hin-

sichtlich der Lei-

stungserbringung/

-beschreibung

► Verantwortlich-

keiten und

Schnittstellen

► (Rahmen-)Vertrag

und SLA

► Sicherstellung

einer adäquaten

Steuerung und

Überwachung der

Ausgliederungen

► Einbindung in das

Risikomanagement

und das IKS

► Bestimmung des

auszugliedernden

Bereiches

► Marktanalyse

(„Make-or-Buy-

Entscheidung“)

► Strategische

Analyse

► Ausschreibung

► Exit-Strategien

► Re-Insourcing

versus Neu-

Ausgliederung

► Notfallpläne

Laufende Administration

► Weiterentwicklung der Aufbau- und Ablauforganisation im Bezug auf Outsourcing

► Vertragsmanagement, Vertragsverwaltung

► Laufende Überwachung und Steuerung der Outsourcing-Beauftragten, ggf. Unterstützung bei der Durchführungdes operativen Outsourcing-Controllings, z. B. hinsichtlich Notfallplänen, Revisionsprüfungen

► Turnusmäßige Berichterstattung

Schematische Darstellung des Outsourcing-Prozesses unter Solvency II

Seite 10 Outsourcing unter Solvency II

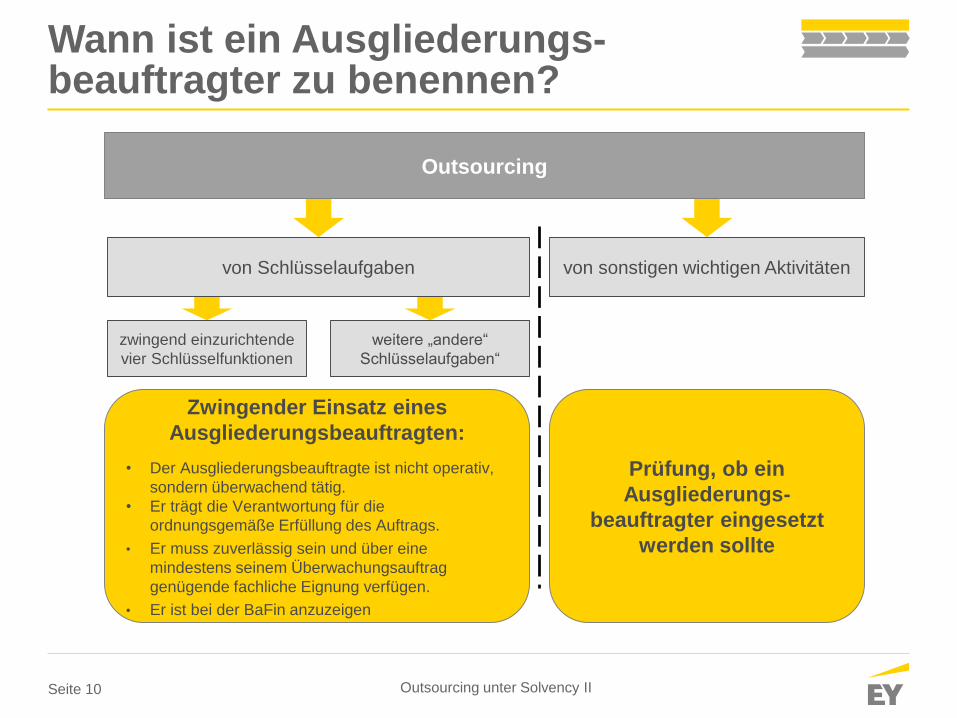

Wann ist ein Ausgliederungs-beauftragter zu benennen?

Outsourcing

von Schlüsselaufgaben von sonstigen wichtigen Aktivitäten

zwingend einzurichtende

vier Schlüsselfunktionen

weitere „andere“

Schlüsselaufgaben“

Zwingender Einsatz eines

Ausgliederungsbeauftragten:

• Der Ausgliederungsbeauftragte ist nicht operativ,

sondern überwachend tätig.

• Er trägt die Verantwortung für die

ordnungsgemäße Erfüllung des Auftrags.

• Er muss zuverlässig sein und über eine

mindestens seinem Überwachungsauftrag

genügende fachliche Eignung verfügen.

• Er ist bei der BaFin anzuzeigen

Prüfung, ob ein

Ausgliederungs-

beauftragter eingesetzt

werden sollte

Seite 11 Outsourcing unter Solvency II

Wann kann ein Geschäftsleiter als Ausgliederungsbeauftragter fungieren?

Geschäftsleiter

fungiert zugleich als

Ausgliederungs-

beauftragter

Angemessene

Trennung der

Zuständigkeiten

Keine

Behinderung

bei weiteren

Aufgaben

Überwachungs-

intensität höher

als bei Geschäfts-

leitung

Fachliche

Eignung und

Zuverlässigkeit

Gegebenenfalls

Ergreifung von

Maßnahmen zur

Vermeidung von

Interessen-

konflikten

Personenidentität

zwischen

Ausgliederungs-

beauftragtem und

zuständiger

Person beim

Dienstleister ist

unzulässig

Gewährleistung

einer dem

Risikoprofil des

Unternehmens

angemessenen

Trennung der

Zuständigkeiten

Keine

Behinderung

bei der Ausübung

der Aufgaben als

Geschäftsleiter

Ausreichende

zeitliche

Kapazitäten

“Die BaFin hält es derzeit für vertretbar, dass ein Geschäftsleiter zugleich als Ausgliederungs-

beauftragter für eine Schlüsselfunktion oder selbst definierte Schlüsselaufgabe fungiert, ohne dass

diese Abweichung von der Zwei-Ebenen-Struktur durch Proportionalitätserwägungen gerechtfertigt

sein müsste.”

Entwurf MaGO vom 19.10.2016 Tz. 284

Seite 12 Outsourcing unter Solvency II

Risikoanalyse: Sollte aus Risikosicht ausgegliedert werden?

► Systematische Bewertung sämtlicher Risiken, die mit einer Übertragung von Tätigkeiten,

Funktionen oder Prozessen an Dienstleister einhergehen

► Die Risikoanalyse dient der Identifikation von Einzelrisiken

► Definition geeigneter Maßnahmen sowie Über-führung der Outsourcing-Risiken und

Maßnahmen in das Risikomanagementsystem

► …

Da sich die zugrunde liegenden Risikofaktoren im Zeitverlauf ändern können, genügt eine einmalige

Betrachtung von Outsourcing-Risiken nicht. Vielmehr sind Ausgliederungen fortlaufend zu beobachten.

Eine umfassende Risikoanalyse sollte beispielsweise enthalten:

► Allgemeine Informationen zum Outsourcing

► Grundsätzliche Zulässigkeit; ggf. Bewertung internes vs. externes Outsourcing

► Bewertung der „Wichtigkeit“

► Geeignetheit des potenziellen Dienstleisters (Due Diligence)

► Mögliche Auswirkungen des Outsourcings auf das VU

► Beurteilung der Integrationsfähigkeit des Outsourcings in das RMS/ IKS des VU

► Analyse der wesentlichen Risiken (vor allem operationelle, strategische sowie Reputations- und Konzentrationsrisiken)

► Gesamtergebnis

► Dokumentation des Einbezugs von maßgeblichen Geschäftsbereichen

► Ggf. Anhänge (z. B. Geschäftsberichte, weitere Recherche-Ergebnisse)

► …

Ziele der

Risikoanalyse

im Vorfeld von

Outsourcing

Seite 13 Outsourcing unter Solvency II

Handelt es sich um ein Outsourcing

gemäß VAG/ eigener Definition?

nein

Outsourcing nicht möglichIst die Tätigkeit, Prozess, Funktion,

etc. grundsätzlich ausgliederbar?

Regulatorische Anforderungen und

Strategiekonformität

Handelt es sich um eine intern definierte

Schlüsselaufgabe oder „wichtige“ Ausgliederung?

!Definition von Kriterien

für „wichtige

Ausgliederungen“

Wichtigkeitsanalyse(BaFin-Kriterium: Unverzichtbarkeit)

Kategorie 1

Fremdbezug von Leistungen

1

2

3

Wichtige Funktionen/

Tätigkeiten gem. EIOPA:

► Tarifierung

► Kapitalanlage

► Schadenbearbeitung

► Rechnungslegung

► Schlüsselfunktionen

► IT-Leistungen

► ORSA-Prozess

Schlüsselfunktionen gem.

EIOPA:

► Risikocontrolling

► Compliance

► VMA

► Interne Revision

Handelt es sich um eine per se „wichtige“ Ausgliederung

gem. EIOPA oder BaFin?

Wichtige Ausgliederung

gem. BaFin

► Alle Schlüsselaufgaben

► Vertrieb

► Bestandsverwaltung

► Leistungsbearbeitung

► Rechnungswesen

► Vermögensanlage/

-verwaltung

► Abschluss von Versiche-

rungsdienstleistungen

► Schadenregulierung

durch Vermittler

ja

Kategorie 2

Outsourcing

nein

Kategorie 3

Wichtiges Outsourcing

3

4 nein

ja

ja

nein

ja

Prozess zur Identifikation von „wichtigem“ Outsourcing (Beispiel)

Seite 14 Outsourcing unter Solvency II

Due Diligence: Welcher Dienstleister kommt prinzipiell in Frage?

► Erlangung eines umfassenden Bildes und Verständnisses von potenziellen Dienstleistern

► Beantwortung der Frage: Welcher Dienstleister kommt generell in Frage?

► Prüfung, ob gesetzliche bzw. aufsichtsrechtliche Anforderungen entsprochen werden kann

► Prüfung der Gewährleistung der Sicherheit und der datenschutzrechtlichen Bestimmungen im

Falle des Outsourcings

► …

Die Due Diligence sollte in der Praxis insbesondere umfassen…

► …die zu berücksichtigenden Aspekte gem. EIOPA:

‒ Finanzielle und technische Fähigkeiten des Dienstleisters

‒ Einschätzung der Kapazitäten, die entsprechende Leistung zu erbringen

‒ Kontrollrahmen des Dienstleisters

‒ Einschätzung bzgl. möglicher Interessenkonflikte

► …die zur Leistungserbringung angewandten (IT-)Systeme und org. Regelungen

► …die personelle Ausstattung (quantitativ) und mit der Leistungsübernahme betraute Personal (qualitativ)

► …die Sicherstellung der Vertraulichkeit im Umgang mit Daten

► …Organisationsstruktur, Prozesse und schriftlich fixierte Ordnung (Aufbau- und Ablauforganisation) im Hinblick darauf, ob diese geeignet

erscheinen, zugesicherte Leistungen ordnungsgemäß zu erbringen

► …die Beachtung (aufsichts-)rechtlicher Standards der vorgesehenen Vertragsregelungen

► …die erforderlichen Überwachungsmaßnahmen und Kontrollsysteme

Ziele der

Due Diligence

im Vorfeld von

Outsourcing

Die Ergebnisse der Due Diligence sind zu dokumentieren. Das Ergebnis sollte nachvollziehbar

darlegen, ob der Dienstleister zur Erbringung der auszugliedernden Leistung geeignet ist oder nicht.

Seite 15 Outsourcing unter Solvency II

Vertragswesen: Welche Verein-barungen sind vertraglich zu treffen?

► Gegenstand und Dauer des Auftrags sowie Art der Daten und Kreis der Betroffenen

► Zu treffende technische und organisatorische Maßnahmen

► Berichtigung, Löschung und Sperrung von Daten

► Bestehende Pflichten des DL, insb. Kontrollen

► Berechtigung zur Begründung von Sub-Ausgliederungen

► Rückgabe überlassener Datenträger und Löschung gespeicherter Daten nach Beendigung des Auftrags

Zusätzliche Inhalte bei ADV gem. §11 BDSG (weiterhin anzuwenden)

Solvency II erfordert in der Regel Anpassungen künftiger (und laufender) Outsourcing-Verträge.

► Zugangsrechte für VU, externe Prüfer und Aufsichtsbehörde zu allen einschlägigen Daten

► Möglichkeit direkter Fragen an den DL und Vor-Ort-Prüfungen durch Aufsicht

► Auskunfts- und Weisungsrechte

► Informationspflicht über Sub-Outsourcings durch den DL

► Rechte, Pflichten und Verantwortlichkeiten

► Maßnahmen zur Vermeidung von Interessenkonflikten

► Regelung hinsichtlich der Sicherheit und Vertraulichkeit von Informationen

► Informationspflichten (z. B. Entwicklungen, die eine Leistungs-erbringung beeinträchtigen könnten)

Mindest-

vertrags-

inhalte nach

Solvency II

Seite 16 Outsourcing unter Solvency II

• Grundsätzlich Anzeigepflicht von Angaben zu Verträgen über die Ausgliederung von wichtigen

Funktionen oder Tätigkeiten

• Anzeige bei der BaFin muss mind. 6 Wochen vor Inkrafttreten der Ausgliederung erfolgen

• Bei der BaFin vorzulegende Dokumente / anzuzeigende Informationen:

Vertragsentwurf

Name und Anschrift des Dienstleisters

Beschreibung des Umfangs der Ausgliederung

Gründe für die Ausgliederung

Zusätzlich bei Ausgliederung von Schlüsselaufgaben: Name des Ausgliederungsbeauftragten

des VU sowie des Verantwortlichen auf Seiten des Dienstleisters

Anzeigepflicht vor Ausgliederung

Anzeigepflicht während der Ausgliederung

Unverzügliche Anzeige „wichtiger Entwicklungen“ nach Vertragsabschluss, z.B.

• wesentliche Veränderungen an der Ausgliederungsvereinbarung (insb. Sub-Outsourcing und

Beendigung des Vertrags),

• gravierende und wiederholte Verstöße des Dienstleisters gegen vereinbarte Vorgaben,

• unzureichender Zugang des VU zu notwendigen Daten und Informationen,

• finanzielle Probleme des Dienstleisters etc.

Anzeigewesen: Pflicht zur Anzeige wichtiger Ausgliederungen

Seite 17 Outsourcing unter Solvency II

Outsourcing-Controlling

Intensität Outsourcing-Controlling

Outsourcing-Controlling

► Angemessener und wirksamer Einbezug in das Risikomanagement und das IKS (Berichterstattung)

► Steuerung und Überwachung der Prozesse im operativen Geschäft sowie Aufnahme und Nachverfolgung von

Schlechtleistungen (z. B. regelmäßige Jour-fixes zwischen Dienstleister und Auftraggeber)

► Turnusmäßige Prüfung (z. B. über Performance-Reports) und Leistungskontrolle durch

Ausgliederungsbeauftragter (z. B. quartalsweise, (halb)jährlich)

► …

Ausgeweitetes Outsourcing-Controlling

► Überprüfung der angemessenen finanziellen, personellen und technisch-organisatorischen Ausstattung des DL

► Kurzfristiger Turnus hinsichtlich regelmäßiger Leistungsüberprüfungen (z. B. täglich, wöchentlich, monatlich)

► Sicherstellung, dass der Outsourcing-Beauftragte des Dienstleisters über ausreichende Expertise und Erfahrung

für diese Tätigkeit verfügt (insbes. bei der (Teil-) Ausgliederung von Schlüsselfunktionen sind die „fit & proper“-

Anforderungen zu erfüllen und der Aufsicht anzuzeigen)

► Prüfung, ob RMS und IKS des Dienstleisters angemessen sind (z.B. Revisionsberichte)

► Sicherstellung angemessener Notfallkonzepte/-pläne für den Umgang mit kritischen Situationen oder

Unterbrechungen des Geschäftsbetriebs sowie Verabredung von Testings etwaiger Back-up-Möglichkeiten

► …

Allgemeine Anforderungen an Ordnungsmäßigkeit der Geschäftsorganisation

► Einhaltung gesetzlicher wie regulatorischer Bestimmungen sowie interner Vorgaben

► Regelmäßige Überwachung und Überprüfung hinsichtlich der erbrachten Leistungsqualität des Dienstleisters

► …

Kategorie

Fremdbezug

von

Leistungen

Outsourcing

Wichtiges

Outsourcing

INT

EN

SIT

ÄT

/ AU

FW

AN

D

Die Intensität des Outsourcing-Controlling hängt maßgeblich von der Kategorisierung des

Outsourcing als Fremdbezug, Outsourcing oder wichtiges Outsourcing ab.

Seite 18 Outsourcing unter Solvency II

Fazit: Zentrale Handlungsfelder für Versicherungsunternehmen

Festlegung von Verantwortlichkeiten entlang des Outsourcing-

Prozesses1

Überprüfung und Anpassung bestehender vertraglicher

Ausgliederungsvereinbarungen3

Überprüfung bestehender Ausgliederungen auf Erfüllung der

Due-Diligence-Anforderungen4

Inventarisierung und Kategorisierung bestehender

Ausgliederungsvereinbarungen2

Aufbau systematisches Outsourcing-Controlling5

Seite 19 Outsourcing unter Solvency II

Agenda

► Regulatorische Anforderungen

► Auswirkungen auf Versicherungs-

unternehmen

► Auswirkungen auf Vertriebs-

partner

Seite 20 Outsourcing unter Solvency II

Die Identifizierung von Vermittlertätigkeiten als „(wichtiges) Outsourcing“ hängt sowohl von den

jeweils erteilten Vollmachten als auch von einer Einzelfallbetrachtung bei Teilausgliederungen ab.

Identifizierung von Maklern als „(wichtiges) Outsourcing“

Erteilt ein VU einer Vielzahl von Versicherungsvermittlern

Abschluss- oder Schadenregulierungsvollmachten

(Teilausgliederungen), ist die Wichtigkeit im Zuge einer

Gesamtbetrachtung zu beurteilen.

Unter bestimmten Bedingungen: „wichtiges Outsourcing“

Verfügen Versicherungsvermittler über Abschluss- oder

Schadenregulierungsvollmachten handelt es sich IMMER

(mindestens) um Outsourcing.

„Outsourcing“

Typische Vermittlungstätigkeiten (OHNE Abschluss- oder

Schadenregulierungsvollmacht) unterliegen NICHT den

Ausgliederungsanforderungen.

„Fremdbezug von Leistungen“

Die Entscheidung

über die

„Wichtigkeit“ von

Makler-Tätigkeiten

liegt beim VU

Seite 21 Outsourcing unter Solvency II

Intensität des vom Makler zu betreibenden Aufwands je Kategorie (Bsp. Vertragswesen)

Intensität Vertragswesen

Berücksichtigung aller regulatorischen Mindestinhalte:

► Ggf. datenschutzrechtliche Vereinbarungen (gem. BDSG)

► Grundsätzlich unterliegt der Makler allen Anforderungen wie das ausgliedernde VU im

jeweiligen ausgegliederten Gebiet (klare Nennung der Rechten und Pflichten beider

Vertragspartner)

► Regelungen aus § 32 Abs. 1, 2 und 4 VAG zu beachten

► Vertragliche Sicherstellung, dass Makler das VU im Falle von Sub-Ausgliederungen

informiert und ggf. eine Zustimmung einholt

► Regelungen von Vorgehensweisen im Falle von Schlechtleistungen …

Reg. Mindestinhalte inkl. Inhalte bei wichtigen Ausgliederungen:

► Zusätzliche Regelungen des § 32 Abs. 3 VAG sind zu beachten

► Klare Anforderungen an das Vertragswerk bei wichtigen Ausgliederungen, insb. auch

inwiefern der Makler die Anforderungen an Outsourcing erfüllt

► …

Kategorie

Fremdbezug

von

Leistungen

Outsourcing

Wichtiges

Outsourcing

Keine regulatorischen Anforderungen

► Berücksichtigung der Anforderungen an einen ordentlichen Kaufmann

► Berücksichtigung der Anforderungen der Einkaufs-Richtlinie

► …

INT

EN

SIT

ÄT

/ AU

FW

AN

D

Seite 22 Outsourcing unter Solvency II

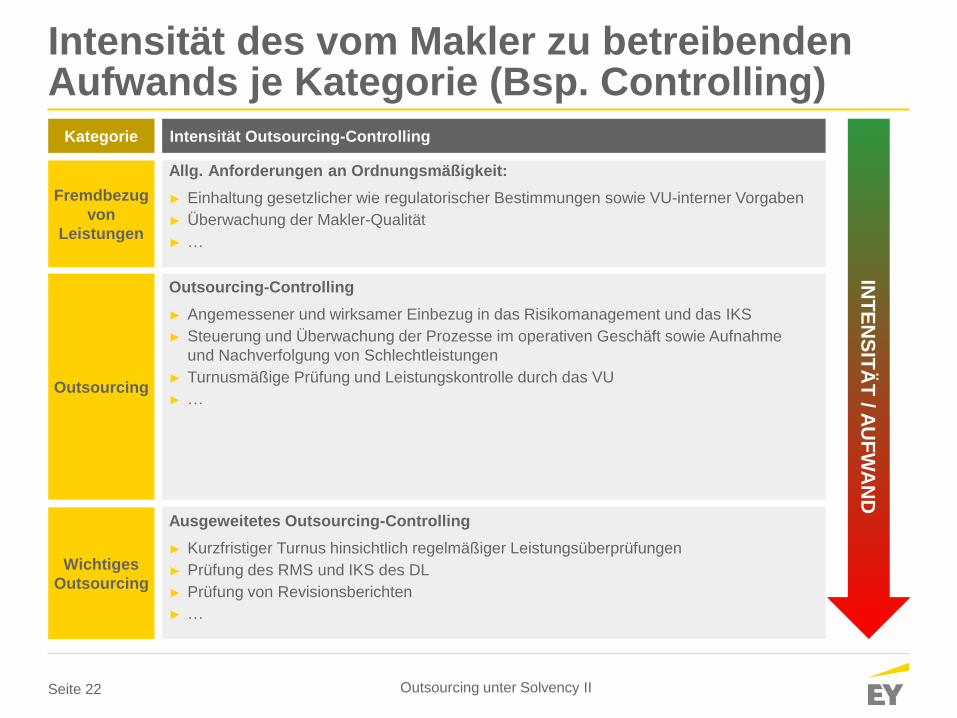

Intensität des vom Makler zu betreibenden Aufwands je Kategorie (Bsp. Controlling)

Intensität Outsourcing-Controlling

Outsourcing-Controlling

► Angemessener und wirksamer Einbezug in das Risikomanagement und das IKS

► Steuerung und Überwachung der Prozesse im operativen Geschäft sowie Aufnahme

und Nachverfolgung von Schlechtleistungen

► Turnusmäßige Prüfung und Leistungskontrolle durch das VU

► …

Ausgeweitetes Outsourcing-Controlling

► Kurzfristiger Turnus hinsichtlich regelmäßiger Leistungsüberprüfungen

► Prüfung des RMS und IKS des DL

► Prüfung von Revisionsberichten

► …

Allg. Anforderungen an Ordnungsmäßigkeit:

► Einhaltung gesetzlicher wie regulatorischer Bestimmungen sowie VU-interner Vorgaben

► Überwachung der Makler-Qualität

► …

INT

EN

SIT

ÄT

/ AU

FW

AN

D

Kategorie

Fremdbezug

von

Leistungen

Outsourcing

Wichtiges

Outsourcing

Seite 23 Outsourcing unter Solvency II

Kontrollhandlungen durch die Aufsicht und das Versicherungsunternehmen

§ 305 Abs. 1 Nr. 1 i.V.m. Abs. 2 Nr. 1 VAG Befragung, Auskunftspflicht

Die Aufsichtsbehörde ist befugt

► Auskünfte über alle Geschäftsangelegenheiten,

► die Vorlage oder Übersendung aller Geschäftsunterlagen inkl. der

allgemeinen Versicherungsbedingungen, der Tarife, der Formblätter und

sonstigen Druckstücke,

► Unternehmensverträge sowie

► Verträge über Ausgliederungen

zu verlangen.

Auskunfts-

recht der

Aufsichts-

Behörden

bei Maklern

gem. VAG

► Prüfung der Erfüllung der SLA-Inhalte

► Prüfung des IKS durch die Interne Revision des Versicherers

► Nachweise über die finanzielle und technische Ausstattung des Vertriebspartners

► Nachweis über funktionierendes Risikomanagementsystem

► Nachweis über das Berichtswesen und Controlling

Das Versicherungsunternehmen ist für die Anforderung von Nachweisen /

für die Durchführung von Kontrollhandlungen zuständig („Hol-Schuld“)

Seite 24 Outsourcing unter Solvency II

Fazit: Bedeutung von Solvency II für Makler

„Vor Ort“-Prüfungen der BaFin möglich

5

Die Entscheidung über die „Wichtigkeit“ von Makler-Tätigkeiten

liegt bei dem Versicherungsunternehmen

2

Die Gesamtverantwortung für den ausgegliederten Vertrieb

verbleibt zu jeder Zeit bei dem Versicherungsunternehmen

1

Kategorisierung des Outsourcing entscheidet maßgeblich

über den vom Makler zu betreibenden Aufwand

3

Hohe Anforderungen infolge Nachweispflichten und

Kontrollhandlungen des Versicherers

4

Seite 25 Outsourcing unter Solvency II

Vielen Dank für Ihre

Aufmerksamkeit!

Seite 26 Outsourcing unter Solvency II

EY-Ansprechpartner

Dr. Bernd Fröhler

Executive Director, Advisory Ernst & Young GmbH WirtschaftsprüfungsgesellschaftArnulfstraße 5980636 München

Telefon: +49 89 14331 15811Mobil: +49 160 939 15811Mail: [email protected]

Seite 27 Outsourcing unter Solvency II

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuerberatung,

Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren

Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens

gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem

sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen

— für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben.

Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG).

Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln

und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited

ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen

für Mandanten.

Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“ beziehen sich auf alle deutschen

Mitgliedsunternehmen von Ernst & Young Global Limited.

© 2016 Ernst & Young GmbH

Wirtschaftsprüfungsgesellschaft

All Rights Reserved.

www.de.ey.com

Recommended