CENTRO DE ENSINO SUPERIOR DO AMAPÁ

WLADIMIR COSTA DA SILVA

O ANATOCISMO NOS CONTRATOS DE EMPRÉSTIMOS BANCÁRIOS

DECORRENTES DOS SISTEMAS DE AMORTIZAÇÕES UTILIZADOS NO

ÂMBITO DO DIREITO BRASILEIRO

Macapá

2008

WLADIMIR COSTA DA SILVA

O ANATOCISMO NOS CONTRATOS DE EMPRÉSTIMOS BANCÁRIOS

DECORRENTES DOS SISTEMAS DE AMORTIZAÇÕES UTILIZADOS NO

ÂMBITO DO DIREITO BRASILEIRO

Monografia apresentada à Coordenação do

Curso de Direito do Centro de Ensino

Superior do Amapá, como requisito parcial

para a obtenção do título de Bacharel em

Direito, sob a orientação do Professor Elias

Salviano Farias.

Macapá

2008

RESUMO

O presente trabalho visa a verificação, no âmbito do direto brasileiro, da

existência ou não de anatocismo nas operações bancarias em decorrência dos

sistemas de amortizações utilizados.

Por determinação legal, somente as Instituições Financeiras e Cooperativas

de Crédito estão autorizadas a operar com empréstimos de dinheiro. A matemática

financeira é a base dos cálculos utilizados e traz em seus princípios, a cobrança de

juros sobre juros. Essa cobrança é a prática real do anatocismo.

Nosso ordenamento jurídico, desde 1916, vem sofrendo constantes

modificações a respeito da admissibilidade dessa prática pelos bancos, o que dá

relevância ao assunto, pois não se tem ainda uma posição oficial a respeito dessa

prática.

Em termos legais, desde 2001, há lei que autorize essa prática, mas a lei

autorizadora já foi questionada no Supremo Tribunal Federal, através de Ação Direta

de Inconstitucionalidade, que está em análise pelos Ministros, sem prazo para a

finalização do processo.

Por fim, em termos práticos, há a demonstração através de tabelas de vários

sistemas de amortização, de que não há a incidência da cobrança de juros sobre

juros, ou seja, não existe a prática de anatocismo em um sistema de amortização,

uma vez que os juros são sempre liquidados por ocasião do pagamento da

prestação devida.

PALAVRAS CHAVES

Capitalização de Juros, Anatocismo, Sistemas de Amortizações, Tabela Price.

RÉSUMÉ

Ce document a pour but de vérifier, dans le cadre du Droit brésilien,

l’existence ou non de ”l’anatocismo” dans les opérations bancaires en raison des

d'amortissement des systèmes utilisés.

Par détermination légale, seules les institutions financières et coopératives de

crédit sont autorisées à offrir des prêts d'argent. La mathématique financière est la

base des calculs utilisés pour la perception des interêts et a pour principe la

perception d'intérêts sur les intérêts. Cette pratique est apellée “anatocismo”.

Notre système juridique, depuis 1916, a été en constante évolution en ce qui

concerne la recevabilité de cette pratique par les banques, ce qui confert une grande

pertinence au sujet de ce document, il n'y a pas encore de position officielle au sujet

de cette pratique.

Sur le plan juridique, depuis 2001, il y a des lois qui permettent cette pratique,

mais ces lois ont été remises en question à la Cour Suprême, par une action directe

d'inconstitutionnalité, qui est en cours d'examen par les ministres, sans delais de

jugement.

Finalement, en termes pratiques, il y a une démonstration par le biais de

tableaux de différents systèmes d'amortissement, qu’il n’y a pas de perception

d’intérêts sur intérêts, c'est-à-dire qu’il n’y a pas de pratique “d’anatocismo” dans le

système d’amortissement, vu que les interêts sont toujours réglés lors du paiement

de l'échéance.

MOTS CLÉS:

Capitalisation d'intérêt, “Anatocismo”, systèmes d’amortissement, tableau

Price.

SUMÁRIO

INTRODUÇÃO ...................................................................................................... 05

1 Atividade Bancária ................................................................................... 06

1.1 Mútuo Bancário ........................................................................................ 07

1.2 Sistemas de Amortizações ...................................................................... 07

1.2.1 Sistema de Amortização Americano – SAA .......................................... 08

1.2.2 Sistema de Amortização Alemão – SAI .................................................. 08

1.2.3 Sistema de Amortização Francês – SAF ................................................ 09

1.2.4 Sistema de Amortização Constante – SAC ........................................... 09

1.2.5 Sistema de Amortização Crescente – SACRE ....................................... 09

1.2.6 Sistema de Amortização Misto – SAM ................................................... 09

1.2.7 Sistema de Amortização Gradiente ........................................................ 10

1.2.8 Sistema Linear Ponderado – Postulado de Gauss ............................... 10

1.3 Comparações entre os Sistemas de Amortizações .............................. 10

1.3.1 Sistema de Amortização Francês – SAF – Tabela Price ...................... 11

1.3.2 Sistema de Amortização Constante – SAC ........................................... 11

1.3.3 Sistema de Amortização Crescente – SACRE ....................................... 12

1.3.4 Sistema Linear Ponderado ...................................................................... 13

1.3.5 Sistema de Amortização a Juros Simples – 1 ....................................... 13

1.3.6 Sistema de Amortização a Juros Simples – 2 ....................................... 14

2 Legalidade dos Pagamentos de Juros e Amortizações ....................... 15

2.1 Liquidação da Dívida Contraída no Prazo Contratado ......................... 18

3 Definição de Anatocismo ........................................................................ 21

3.1 Histórico da Previsão Legal do Anatocismo ......................................... 21

3.2 Posição da Doutrina ................................................................................ 26

3.3 Posição do Jurisprudência ..................................................................... 28

CONCLUSÃO ....................................................................................................... 29

REFERÊNCIAS .................................................................................................... 34

APÊNDICE

PLANILHAS DEMONSTRATIVAS ....................................................................... 38

ANEXOS

JURISPRUDÊNCIA - TJAP, STJ E STF .............................................................. 45

INTRODUÇÃO

Esse trabalho tem como objetivo final a determinação da existência ou não do

anatocismo nas tabelas de amortizações utilizadas nos empréstimos bancários no

âmbito do Direito Brasileiro.

Para que seja possível o alcance do objetivo, será visto no primeiro capítulo, a

previsão legal do funcionamento do Sistema Financeiro Nacional e quem podem

atuar de forma legal nesse segmento.

Também será tratado sobre o Mútuo Bancário, com algumas breves

considerações sobre a operação.

Em seguida, será apresentado alguns Sistemas de Amortizações, juntamente

com as suas metodologias de cálculo e será feito simulações de um empréstimo de

R$ 50.000,00, em algumas das tabelas apresentadas.

No segundo capítulo, será feito um estudo das estruturas das tabelas que

foram utilizadas para as simulações, com enfoque nos enquadramentos nas

determinações da Legislação Pátria, ou seja, em confronto com os preceitos legais

de “Prestação”, “Amortização”, “Juros” e da “liquidação do contrato dentro do prazo

acordado”.

No terceiro capítulo, será conceituado “anatocismo”, e será visto a sua

evolução histórica dentro da legislação nacional e da jurisprudência, os comentários

da doutrina a respeito do tema e, por fim, a posição do STJ sobre o assunto, por

tratar-se do Órgão Máximo sobre a matéria em estudo, uma vez que esse tópico não

é mais de caráter constitucional.

Para finalizar, haverá a exposição de uma breve conclusão, baseada nas

argumentações apresentadas nos capítulos desse projeto, que confirmará ou não a

hipótese levantada, de que não há anatocismo nos Sistemas de Amortizações

utilizados para a liquidação de empréstimos bancários, em nível nacional.

1 ATIVIDADE BANCÁRIA

Com base no Art. 17 da Lei 4.595/64, Lei da Reforma Bancária pode-se

definir que ”Atividade Bancária”, em termos jurídicos, é o recebimento, intermediação

ou aplicação de recursos financeiros, próprios ou de terceiros.

Assim, pode-se afirmar que, para os bancos, a matéria prima de trabalho é o

dinheiro e o que eles oferecem ao mercado consumidor é o crédito.

Para que seja lícito o exercício de atividade bancária, faz-se necessário a

autorização do Banco Central do Brasil, órgão governamental que, além dessa e

outras funções, tem o papel de controlar e fiscalizar as atividades dos bancos que

operam no Brasil, através da observância de regras administrativas e de controle

impostas pelo Banco Central.

Uma Instituição financeira, como qualquer outra empresa, pode envolver-se

em vários negócios jurídicos, porém são considerados de natureza bancária,

somente os contratos que podem ser praticados com um banco, por determinação

ou limitação legal. Por isso, qualquer pessoa, física ou jurídica, que realize uma das

operações de exclusividade das instituições bancárias, cometerá crime.

De acordo com COELHO (2002), as operações bancárias são divididas em

típicas e atípicas. As atividades relacionadas ao crédito são consideradas típicas e

as atividades relacionadas à prestação de serviços são consideradas atípicas. Por

sua vez, as atividades típicas dividem-se em ativas, que se caracterizam quando o

banco é o credor da obrigação principal, e passivas, caracterizadas quando o banco

é o devedor da obrigação principal.

Como operação passiva, tem-se os contratos bancários que tem função

econômica de captação de recursos de que o banco irá utilizar para desenvolver as

suas atividades. Os principais contratos bancários da operação passiva são: o

depósito bancário, a conta corrente e a aplicação financeira.

Como operação ativa, tem-se os contratos bancários, cuja função é a da

liberação dos recursos captados pela instituição. As operações ativas configuram a

essência da atividade bancária e são essas atividades as principais responsáveis

pelos lucros exibidos pelos bancos em seus balanços. Os principais contratos

bancários de operação ativa são: o mútuo bancário, desconto, abertura de crédito e

crédito documentário.

Ainda de acordo com COELHO (2002), há contratos bancários em que existe

uma divergência doutrinária a respeito da necessidade ou não da participação de

uma instituição financeira como um dos pólos da relação contratual. Para esses

contratos, ele propõe a denominação de contratos bancários impróprios e classifica

nesse tipo a alienação fiduciária, a faturização, o arrendamento mercantil e o cartão

de crédito.

Esse estudo se deterá somente nos aspectos dos contratos denominados

mútuos bancários, por serem os mais utilizados e pelo fato dos bancos adotarem

diversos sistemas de amortizações para a devolução dos valores emprestados aos

clientes.

1.1 Mútuo Bancário

O contrato bancário por meio do qual o banco empresta certa quantia de

dinheiro ao cliente, denomina-se mútuo bancário e está previsto no Código Civil no

Art. 586. Trata-se de empréstimo de coisa fungível e tem aspectos próprios quando

o mutuante é uma instituição financeira, notadamente com relação à taxa de juros.

Classifica-se o mútuo bancário como um contrato real, pois somente se

efetiva com a entrega do dinheiro ao mutuário, que a partir desse momento, assume

a obrigação de devolver o valor emprestado, de uma só vez ou através de

amortizações, bem como a pagar os juros e demais encargos devidos, tudo previsto

em contrato.

Ao mútuo bancário em que não há destinação final específica em contrato

para o valor emprestado, dá-se a denominação de “empréstimo”. Já o mútuo

bancário em que há uma determinação contratual ou uma destinação específica

para o valor emprestado, denomina-se de “financiamento”.

1.2 Sistemas de Amortizações

Após a efetiva entrega do dinheiro ao mutuário, este assume a obrigação de

devolver o valor emprestado e de pagar os juros e demais encargos devidos, de

acordo com previsão contratual.

A devolução do valor emprestado, acrescido dos juros e demais encargos,

poderá ser efetuada de uma só vez, como por exemplo, as operações de

antecipação do Imposto de Renda.

Contudo, a forma mais utilizada para a devolução do valor emprestado é a de

restituição em pequenas quantias, em um determinado prazo. Ao valor emprestado

denomina-se “Capital” e ao valor de cada pagamento realizado, chama-se de

“Prestação”. A prestação divide-se em duas partes: uma composta da restituição de

uma parte do capital emprestado, chamada de “Amortização”; a outra parte é

composta pelo valor dos juros devidos, correspondentes entre a data do empréstimo

e a primeira amortização ou entre a data da última amortização e a que se pretende

realizar. Em resumo, as prestações são compostas das amortizações mais os juros

devidos e geralmente são realizadas com a periodicidade mensal. Os empréstimos

bancários, na forma de consignação em folha de pagamento, são as operações

bancárias mais conhecidas e apresentam todas essas características.

Existem diferentes modos de se realizar amortizações da dívida de capital,

referente ao empréstimo contratado. Para essas maneiras da-se o nome de

“Sistemas de Amortizações” e diferenciam-se pela forma da periodicidade da

realização das amortizações ou dos pagamentos dos juros devidos. A nomenclatura

de cada sistema, geralmente é composta pelo nome “Sistema de Amortização”,

seguido do país que o inventou ou de quem primeiro utilizou-o.

Vejamos algumas breves considerações de alguns dos sistemas mais

conhecidos e utilizados no mundo.

1.2.1 Sistema de Amortização Americano – SAA

Nesse sistema, os juros são pagos periodicamente e o capital é pago no final

do contrato. Um exemplo da utilização desse sistema de amortização são os títulos

da dívida pública. Normalmente, por ocasião do resgate, esses títulos também são

atualizados monetariamente.

1.2.2 Sistema de Amortização Alemão – SAI

Adota-se nesse sistema, o pagamento periódico de uma antecipação dos

juros sobre o saldo da dívida de capital, bem como uma parcela de amortização

dessa dívida.

1.2.3 Sistema de Amortização Francês – SAF

Método pelo qual o pagamento das prestações é feito periodicamente. As

prestações são iguais do início ao fim do contrato e são compostas por uma parcela

de amortização e pelos juros devidos, que são calculados sobre a dívida de capital

restante, devido desde a última amortização. Dessa forma, sempre há a diminuição

da dívida de capital, com conseqüente diminuição do valor dos juros cobrados.

Assim, na prestação seguinte, que deverá ser igual a anterior, a parcela de

amortização deverá aumentar e a parcela de juros deverá diminuir. Essa regra será

seguirá até a última prestação. Se a periodicidade de pagamento das prestações for

mensal, esse sistema poderá receber o nome de “Tabela Price”.

1.2.4 Sistema de Amortização Constante – SAC

Método pelo qual o pagamento das prestações é feito mensalmente. Tem

como característica que a amortização é igual em todas as prestações. Os juros

devidos são calculados sobre a dívida de capital restante, devido desde a última

amortização. Assim, as prestações nunca são iguais. Dessa forma, sempre há a

diminuição da dívida de capital, de forma constante, com conseqüente diminuição do

valor dos juros cobrados, o que resulta em uma prestação sempre decrescente.

Essa regra será seguirá até a última prestação.

1.2.5 Sistema de Amortização Crescente – SACRE

É uma variante do sistema anterior. Consiste no pagamento mensal das

prestações, porém tem como característica períodos que a prestação permanece

constante e em conseqüência a amortização aumenta ligeiramente em cada

pagamento. Dessa forma, os juros devidos, que são calculados sobre a dívida de

capital restante, decairão de forma mais significativa. Assim, as prestações de

períodos distintos não são iguais. Desse modo, sempre há a diminuição da dívida de

capital, porém de forma mais acentuada, com conseqüente diminuição do valor dos

juros cobrados, o que resulta em prestações sempre decrescentes, porém em uma

queda mais acentuada que o sistema SAC.

1.2.6 Sistema de Amortização Misto – SAM

Esse sistema apresenta características bem semelhantes ao SAC, mas

apresenta diferença básica na apuração da primeira prestação e da razão de

decréscimo. A prestação inicial é calculada pela média aritmética dos valores das

primeiras prestações do SAC e do SAF, para um financiamento em condições

semelhantes. O decréscimo correspondente à metade do correspondente ao SAC,

com isso, os valores das prestações também serão decrescentes, porém, de forma

mais suave.

1.2.7 Sistema de Amortização Gradiente

Variante do Sistema de Amortização Francês, no qual é aplicado um redutor

no cálculo dos juros nas prestações iniciais do contrato. Porém esse benefício dado

no início dos pagamentos será cobrado nas prestações finais do contrato.

1.2.8 Sistema Linear Ponderado – Postulado de Gauss

Método pelo qual o pagamento é feito mensalmente, com prestações fixas,

juros decrescentes e amortização crescente. É baseado no postulado de Carl

Friedrich Gauss e feito a partir de progressões aritméticas. O cálculo das prestações

é feito a partir da utilização de juros simples sobre o capital emprestado. Os juros a

serem pagos são obtidos a partir da aplicação de fórmula de apropriações

ponderadas pela soma dos prazos. A amortização será a diferença entre o cálculo

do valor da prestação e o valor dos juros obtidos.

1.3 Comparações entre os Sistemas de Amortizações

Nesse estudo será feito uma comparação entre o Sistema de Amortização

Francês, utilizado na quase totalidade dos empréstimos bancários sem destinação

específica e com devolução em um prazo não muito longo, e entre o Sistema de

Amortização Constante e o Sistema de Amortização Crescente, ambos utilizados

nas operações habitacionais, devido ao prazo de amortização ser bem mais longo e

possuir prestações decrescentes. Será visto, também, dois sistemas de

amortizações que utilizam o conceito de juros simples, criados exclusivamente para

esse estudo, e o Sistema Linear Ponderado, adotado pelos autores em suas peças

iniciais, referente a ações judiciais que versem sobre a revisão dos juros contratuais.

Para efeito de simulação, será utilizado o valor inicial de R$ 50.000,00, a taxa

de 2% a.m. e com prazo previsto de devolução em 10 meses.

Em todas as simulações feitas e disponibilizadas a seguir, ficará demonstrado

a incidência de juros sobre a dívida de capital atualizada, o novo saldo devedor

formado, o pagamento mensal das prestações – que estará decomposta em parcela

de amortização e parcela de juros a serem pagos – e a posição da nova dívida de

capital.

Também poderá ser observado em todas as simulações, que os juros

mensais gerados serão pagos de uma só vez, sempre na próxima prestação, além

de haver o pagamento de parte do valor da dívida de capital – amortização – o que

possibilitará, sempre, a liquidação do contrato dentro do prazo estipulado entre as

partes.

1.3.1 Sistema de Amortização Francês – SAF – Tabela Price

Observa-se que os valores das prestações são constantes, os juros são

decrescentes e as amortizações são crescentes. O cálculo dos juros é feito ao

aplicar sobre o saldo anterior o valor da taxa de juros convencionada. O resíduo ao

final, se houver, será desprezado, pois se formou a partir de arredondamentos no

cálculo dos juros.

Quadro 01 – Tabela do Sistema de Amortização Francês – SAF – Tabela Price

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.000,00 1.000,00 51.000,00 1.000,00 4.566,32 5.566,32 45.433,68 2 45.433,68 908,67 46.342,35 908,67 4.657,65 5.566,32 40.776,03 3 40.776,03 815,52 41.591,55 815,52 4.750,80 5.566,32 36.025,23 4 36.025,23 720,50 36.745,73 720,50 4.845,82 5.566,32 31.179,41 5 31.179,41 623,58 31.802,99 623,58 4.942,74 5.566,32 26.236,67 6 26.236,67 524,73 26.761,40 524,73 5.041,59 5.566,32 21.195,08 7 21.195,08 423,90 21.618,98 423,90 5.142,42 5.566,32 16.052,66 8 16.052,66 321,05 16.373,71 321,05 5.245,27 5.566,32 10.807,39 9 10.807,39 216,14 11.023,53 216,14 5.350,18 5.566,32 5.457,21

10 5.457,21 109,14 5.566,35 109,14 5.457,18 5.566,32 0,03 Totais: 5.663,23 49.999,97

Fonte: Confecção própria.

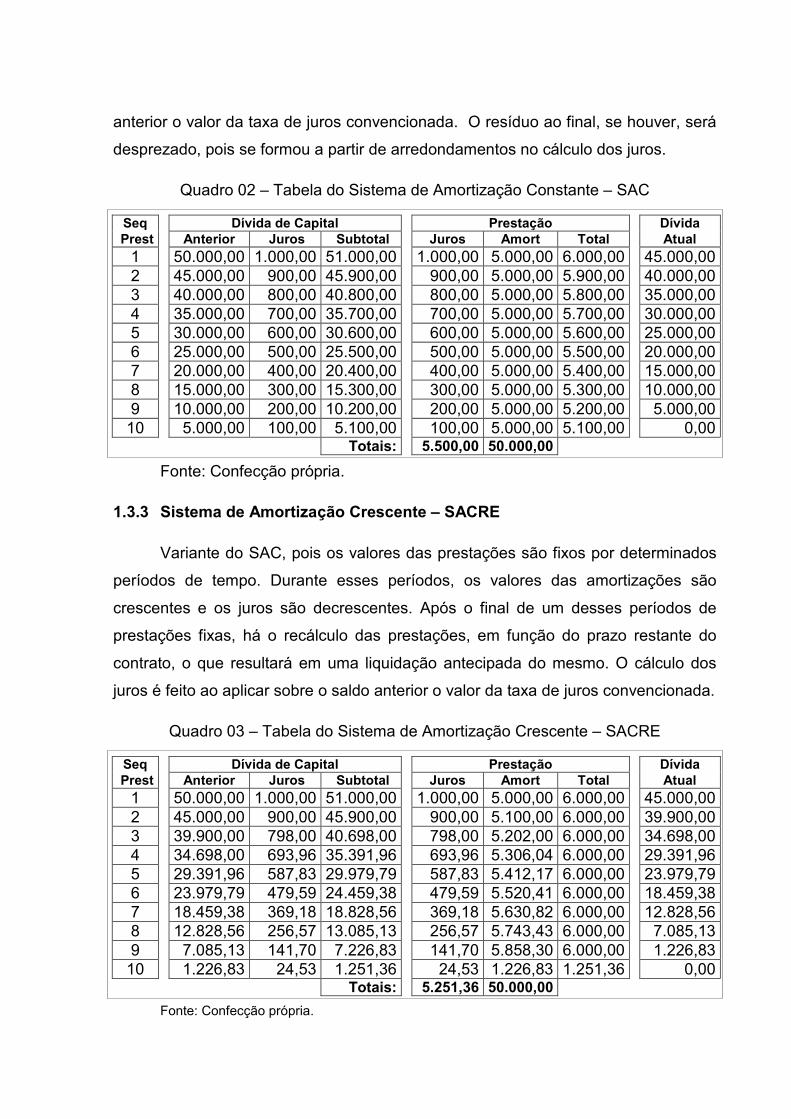

1.3.2 Sistema de Amortização Constante – SAC

Observa-se que os valores das amortizações são constantes, os juros e as

amortizações são decrescentes. O cálculo dos juros é feito ao aplicar sobre o saldo

anterior o valor da taxa de juros convencionada. O resíduo ao final, se houver, será

desprezado, pois se formou a partir de arredondamentos no cálculo dos juros.

Quadro 02 – Tabela do Sistema de Amortização Constante – SAC

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.000,00 1.000,00 51.000,00 1.000,00 5.000,00 6.000,00 45.000,00 2 45.000,00 900,00 45.900,00 900,00 5.000,00 5.900,00 40.000,00 3 40.000,00 800,00 40.800,00 800,00 5.000,00 5.800,00 35.000,00 4 35.000,00 700,00 35.700,00 700,00 5.000,00 5.700,00 30.000,00 5 30.000,00 600,00 30.600,00 600,00 5.000,00 5.600,00 25.000,00 6 25.000,00 500,00 25.500,00 500,00 5.000,00 5.500,00 20.000,00 7 20.000,00 400,00 20.400,00 400,00 5.000,00 5.400,00 15.000,00 8 15.000,00 300,00 15.300,00 300,00 5.000,00 5.300,00 10.000,00 9 10.000,00 200,00 10.200,00 200,00 5.000,00 5.200,00 5.000,00

10 5.000,00 100,00 5.100,00 100,00 5.000,00 5.100,00 0,00 Totais: 5.500,00 50.000,00

Fonte: Confecção própria.

1.3.3 Sistema de Amortização Crescente – SACRE

Variante do SAC, pois os valores das prestações são fixos por determinados

períodos de tempo. Durante esses períodos, os valores das amortizações são

crescentes e os juros são decrescentes. Após o final de um desses períodos de

prestações fixas, há o recálculo das prestações, em função do prazo restante do

contrato, o que resultará em uma liquidação antecipada do mesmo. O cálculo dos

juros é feito ao aplicar sobre o saldo anterior o valor da taxa de juros convencionada.

Quadro 03 – Tabela do Sistema de Amortização Crescente – SACRE

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.000,00 1.000,00 51.000,00 1.000,00 5.000,00 6.000,00 45.000,00 2 45.000,00 900,00 45.900,00 900,00 5.100,00 6.000,00 39.900,00 3 39.900,00 798,00 40.698,00 798,00 5.202,00 6.000,00 34.698,00 4 34.698,00 693,96 35.391,96 693,96 5.306,04 6.000,00 29.391,96 5 29.391,96 587,83 29.979,79 587,83 5.412,17 6.000,00 23.979,79 6 23.979,79 479,59 24.459,38 479,59 5.520,41 6.000,00 18.459,38 7 18.459,38 369,18 18.828,56 369,18 5.630,82 6.000,00 12.828,56 8 12.828,56 256,57 13.085,13 256,57 5.743,43 6.000,00 7.085,13 9 7.085,13 141,70 7.226,83 141,70 5.858,30 6.000,00 1.226,83

10 1.226,83 24,53 1.251,36 24,53 1.226,83 1.251,36 0,00 Totais: 5.251,36 50.000,00

Fonte: Confecção própria.

1.3.4 Sistema Linear Ponderado

Esta tabela demonstra que as prestações são constantes, os juros são

decrescentes e as amortizações são crescentes. O cálculo dos juros é feito através

de uma fórmula de ponderação resultantes no número de parcelas e o valor dos

juros devidos, calculados em sua forma simples. O resíduo ao final, se houver, será

desprezado, pois se formou a partir de arredondamentos no cálculo dos juros.

Quadro 04 – Tabela do Sistema Linear Ponderado

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.000,00 917,43 50.917,43 917,43 4.587,16 5.504,59 45.412,84 2 45.412,84 825,69 46.238,53 825,69 4.678,90 5.504,59 40.733,94 3 40.733,94 733,94 41.467,89 733,94 4.770,64 5.504,59 35.963,30 4 35.963,30 642,20 36.605,50 642,20 4.862,39 5.504,59 31.100,92 5 31.100,92 550,46 31.651,38 550,46 4.954,13 5.504,59 26.146,79 6 26.146,79 458,72 26.605,50 458,72 5.045,87 5.504,59 21.100,92 7 21.100,92 366,97 21.467,89 366,97 5.137,61 5.504,59 15.963,30 8 15.963,30 275,23 16.238,53 275,23 5.229,36 5.504,59 10.733,94 9 10.733,94 183,49 10.917,43 183,49 5.321,10 5.504,59 5.412,84

10 5.412,84 91,74 5.504,59 91,74 5.412,84 5.504,59 0,00 Totais: 5.045,87 50.000,00

Fonte: Confecção própria.

1.3.5 Sistema de Amortização a Juros Simples – 1

Observe-se que as prestações, os juros e as amortizações são constantes.

Os juros são cálculos pela fórmula simples, somado ao capital e dividido pelo prazo

contratado. O resíduo ao final, se houver, será desprezado, pois se formou a partir

de arredondamentos no cálculo dos juros.

Quadro 05 – Tabela do Sistema de Amortização a Juros Simples - 1

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.000,00 1.000,00 51.000,00 1.000,00 5.000,00 6.000,00 45.000,00 2 45.000,00 1.000,00 46.000,00 1.000,00 5.000,00 6.000,00 40.000,00 3 40.000,00 1.000,00 41.000,00 1.000,00 5.000,00 6.000,00 35.000,00 4 35.000,00 1.000,00 36.000,00 1.000,00 5.000,00 6.000,00 30.000,00 5 30.000,00 1.000,00 31.000,00 1.000,00 5.000,00 6.000,00 25.000,00 6 25.000,00 1.000,00 26.000,00 1.000,00 5.000,00 6.000,00 20.000,00 7 20.000,00 1.000,00 21.000,00 1.000,00 5.000,00 6.000,00 15.000,00 8 15.000,00 1.000,00 16.000,00 1.000,00 5.000,00 6.000,00 10.000,00 9 10.000,00 1.000,00 11.000,00 1.000,00 5.000,00 6.000,00 5.000,00

10 5.000,00 1.000,00 6.000,00 1.000,00 5.000,00 6.000,00 0,00 Totais: 10.000,00 50.000,00

Fonte: Confecção própria.

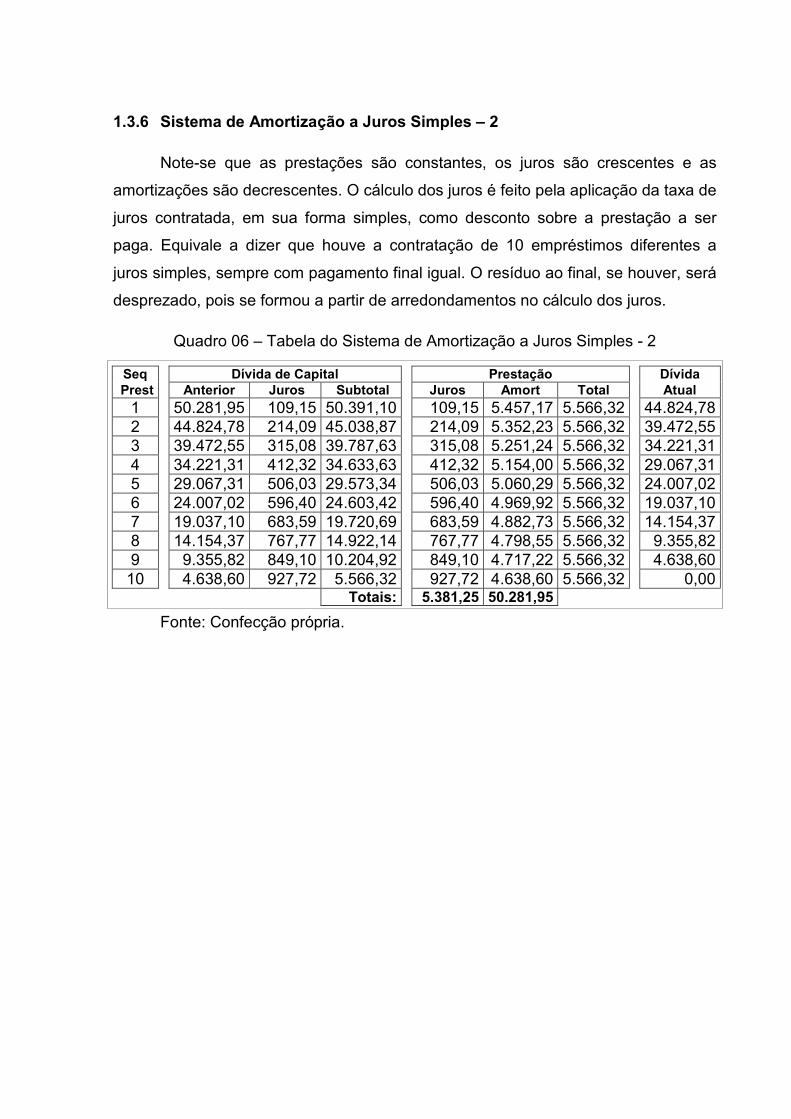

1.3.6 Sistema de Amortização a Juros Simples – 2

Note-se que as prestações são constantes, os juros são crescentes e as

amortizações são decrescentes. O cálculo dos juros é feito pela aplicação da taxa de

juros contratada, em sua forma simples, como desconto sobre a prestação a ser

paga. Equivale a dizer que houve a contratação de 10 empréstimos diferentes a

juros simples, sempre com pagamento final igual. O resíduo ao final, se houver, será

desprezado, pois se formou a partir de arredondamentos no cálculo dos juros.

Quadro 06 – Tabela do Sistema de Amortização a Juros Simples - 2

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.281,95 109,15 50.391,10 109,15 5.457,17 5.566,32 44.824,78 2 44.824,78 214,09 45.038,87 214,09 5.352,23 5.566,32 39.472,55 3 39.472,55 315,08 39.787,63 315,08 5.251,24 5.566,32 34.221,31 4 34.221,31 412,32 34.633,63 412,32 5.154,00 5.566,32 29.067,31 5 29.067,31 506,03 29.573,34 506,03 5.060,29 5.566,32 24.007,02 6 24.007,02 596,40 24.603,42 596,40 4.969,92 5.566,32 19.037,10 7 19.037,10 683,59 19.720,69 683,59 4.882,73 5.566,32 14.154,37 8 14.154,37 767,77 14.922,14 767,77 4.798,55 5.566,32 9.355,82 9 9.355,82 849,10 10.204,92 849,10 4.717,22 5.566,32 4.638,60

10 4.638,60 927,72 5.566,32 927,72 4.638,60 5.566,32 0,00 Totais: 5.381,25 50.281,95

Fonte: Confecção própria.

2 LEGALIDADE DOS PAGAMENTOS DE JUROS E AMORTIZAÇÕES

No capitulo anterior, foi efetuado uma breve explanação sobre a metodologia

de aplicação de oito Sistemas de Amortizações diferentes.

Também foram apresentadas seis tabelas que se referem à simulação de um

préstimo de R$ 50.000,00, a taxa de juros de 2% a.m., com devolução prevista em

10 parcelas, no Sistema de Amortização Francês (o mais utilizado de todos e

também conhecido como Tabela Price), no Sistema de Amortização Constante

(SAC), no Sistema de Amortização Crescente (SACRE) e no Sistema Linear

Ponderado (baseado no Postulado de Gauss) e em mais dois sistemas criados

exclusivamente para esse trabalho, ambos baseados na aplicação prática do

conceito de juros simples.

As tabelas foram divididas em quatro partes: 1ª – Seqüência das Prestações;

2ª – Dívida de Capital; 3ª – Prestação e 4ª – Dívida Atualizada. A parte da “Dívida de

Capital” foi subdividida em outras três divisões: 1ª – Anterior; 2ª – Juros e 3ª –

Subtotal, que é a soma das subdivisões anteriores. A parte da ”Prestação” também

foi subdividida em outras três divisões: 1ª – Juros; 2ª Amortização e 3ª – Total,

representa a soma das subdivisões anteriores. Dessa forma, as tabelas podem ser

entendidas de uma forma mais fácil e as alterações em cada parte da tabela,

decorrentes das previsões das evoluções mensais, ficam bem explícitas, o que torna

o processo de análise mais claro e transparente.

Conforme determina o Código Civil, no Art. 354, “Havendo capital e juros, o

pagamento imputar-se-á primeiro nos juros vencidos, e depois no capital, salvo

estipulação em contrário, ou se o credor passar a quitação por conta do capital”.

Em todas as tabelas apresentadas vemos que essa determinação legal está

presente, pois após o valor da “Dívida de Capital” é apresentado o valor dos “Juros”

devidos no período, que sempre será igual aos “Juros” constantes da “Prestação”. O

valor resultante da diferença entre o valor recebido como “Prestação” e o valor

devido como “Juros”, é considerada como “Amortização” e será abatida

integralmente do valor constante da “Dívida de Capital”.

Para a realização dos cálculos de empréstimos, que contenham taxa de juros

e envolvam amortizações, além do nosso ordenamento jurídico, devemos também,

observar as regras da matemática comum ou da variante financeira, que determina

que os juros sobre uma determinada quantia, devem ser calculados pela aplicação

da taxa estipulada, diretamente sobre o valor determinado.

Voltando às tabelas apresentadas, ao ser considerado essa regra

matemática, faz-se necessárias duas observações:

A primeira observação refere-se ao “Sistema de Amortização Ponderado”, em

que primeiro são calculados os juros totais do empréstimo, considerado a juros

simples, em seguida, calcula-se o valor fixo das prestações devidas, só então é que

os juros de cada prestação serão calculados, através de uma fórmula matemática

que leva em conta a ponderação da quantidade de pagamentos a serem realizados,

os juros devidos e a taxa mensal a ser cobrada.

Para que esse sistema funcione, é necessário que a premissa matemática

não seja considerada, pois a aplicação direta da taxa de juros sobre o capital

emprestado não coincide com o valor real que deveria compor a tabela. Se fosse

utilizada a taxa contratada de atualização da dívida, os valores pagos, calculados

através do Postulado de Gauss, não liquidaria o contrato no pagamento da última

prestação, pois os juros calculados no sistema não são iguais ao juros calculados

pelas fórmulas matemáticas usuais de cálculo de juros.

Aplicando os ensinamentos matemáticos a esse sistema, no empréstimo

simulado, ainda haveria um saldo devedor a ser quitado pelo mutuário, após o

pagamento da última parcela, pois a CC prevê que primeiro seja efetuado o

pagamento dos juros e a sobra que houver, seja utilizada para amortizar a dívida.

Assim, os juros obtidos no processo normal serão diferentes do calculado

pelo postulado, e a prestação obtida no sistema abaterá o valor dos juros

contratados e a sobra será utilizada como amortização na dívida de capital.

Note-se que essa amortização sempre será de valor inferior ao calculado no

sistema proposto, o que gerará um resíduo e, em conseqüência, fará com que a

última prestação não liquide o saldo devedor, o que obrigará o mutuário a realizar

um pagamento extra no valor do resíduo, juntamente com o pagamento da última

prestação, a fim de liquidar a dívida contraída, como demonstra a tabela a seguir:

Quadro 07 – Tabela do Sistema Linear Ponderado com Cálculo Atualizado dos Juros

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.000,00 1.000,00 51.000,00 1.000,00 4.504,59 5.504,59 45.495,41 2 45.495,41 909,91 46.405,32 909,91 4.594,68 5.504,59 40.900,73 3 40.900,73 818,01 41.718,75 818,01 4.686,57 5.504,59 36.214,16 4 36.214,16 724,28 36.938,44 724,28 4.780,30 5.504,59 31.433,86 5 31.433,86 628,68 32.062,53 628,68 4.875,91 5.504,59 26.557,95 6 26.557,95 531,16 27.089,11 531,16 4.973,43 5.504,59 21.584,52 7 21.584,52 431,69 22.016,21 431,69 5.072,90 5.504,59 16.511,62 8 16.511,62 330,23 16.841,86 330,23 5.174,35 5.504,59 11.337,27 9 11.337,27 226,75 11.564,01 226,75 5.277,84 5.504,59 6.059,43

10 6.059,43 121,19 6.180,61 121,19 5.383,40 5.504,59 676,03 Totais: 5.721,90 49.323,97

Fonte: Confecção própria.

Contudo, para efeito desse trabalho, será considerado como correto a forma

apresentada no capítulo 1.

A segunda observação a ser feita é sobre a última tabela apresentada, cujos

valores dos juros calculados, aparentemente também diferem do sistema tradicional

do cálculo matemático, mas conforme explicado após a apresentação da tabela,

trata-se do cálculo de dez empréstimos distintos, todos com a mesma taxa e com

vencimentos diferentes, cujos valores de pagamento são calculados individualmente

pelo método de juros simples.

Dessa forma, empresta-se o valor solicitado, cuja devolução será realizada

através de “prestações” iguais, enquanto que na realidade, serão calculados dez

empréstimos de valores diferentes, contados da mesma data, com a mesma taxa e

com a utilização de juros simples, previstos na matemática comum ou financeira.

Dessa forma, os vencimentos deverão ser mensais e em datas subseqüentes.

Para que esse sistema funcione, primeiro é necessário definir qual será a

prestação a ser paga, pois ela será sempre igual e será, também, a base dos

cálculos de apuração dos juros. Para cada empréstimo feito, o valor final de

pagamento, composto do capital emprestado mais o total de juros calculados para o

período, será sempre o mesmo e o método de cálculo do valor a ser “emprestado”

originalmente, será obtido pela divisão simples do valor da “prestação” pelo

resultado da taxa contratada multiplicada pela quantidade de meses que o valor

ficará em poder do mutuário.

Conforme demonstrado na tabela abaixo, os valores de cada empréstimo

serão menores em relação aos anteriores e os valores dos juros a serem pagos

serão maiores em relação aos anteriores.

Quadro 08 – Tabela do Sistema de Juros Simples 1 – Por Empréstimos

N.º Dívida de Capital Prestação Dívida Empr. Anterior Juros Subtotal Juros Amort Total Atual

1º 5.457,17 109,15 5.566,32 109,15 5.457,17 5.566,32 0,00 2º 5.352,23 214,09 5.566,32 214,09 5.352,23 5.566,32 0,00 3º 5.251,24 315,08 5.566,32 315,08 5.251,24 5.566,32 0,00 4º 5.154,00 412,32 5.566,32 412,32 5.154,00 5.566,32 0,00 5º 5.060,29 506,03 5.566,32 506,03 5.060,29 5.566,32 0,00 6º 4.969,92 596,40 5.566,32 596,40 4.969,92 5.566,32 0,00 7º 4.882,73 683,59 5.566,32 683,59 4.882,73 5.566,32 0,00 8º 4.798,55 767,77 5.566,32 767,77 4.798,55 5.566,32 0,00 9º 4.717,22 849,10 5.566,32 849,10 4.717,22 5.566,32 0,00

10º 4.638,60 927,72 5.566,32 927,72 4.638,60 5.566,32 0,00 Totais 50.281,95 5.381,25 55.663,20 5.381,25 50.281,95 55.663,20 0,00

Fonte: Confecção própria.

Dessa forma ficam respeitadas as premissas matemáticas e a determinação

legal de que do pagamento efetuado seja abatido primeiro os juros e a sobra que

houver, seja utilizada para a amortização da dívida, que será sempre igual ao valor

emprestado.

2.1 Liquidação da Dívida Contraída no Prazo Contratado

Foi visto anteriormente, que a legislação prevê que nos pagamentos

efetuados, primeiro sejam liquidados os juros e a sobra que houver, deverá ser

utilizada como amortização do valor na dívida contraída.

Nos empréstimos bancários de curto e médio prazo, o Sistema de

Amortização Francês (Tabela Price) é o mais utilizado pela maioria das instituições

financeiras, mas para os empréstimos de longo prazo, os sistemas mais utilizados

são o SAC e o SACRE, por terem prestações decrescentes e, portanto, maior

probabilidade de pagamento.

Mas também devem ser observadas outras determinações legais a exemplo

da letra “c” do Art. 6º da Lei 4.380/64, que impõe que sempre haja amortização da

“Divida de Capital” nas “Prestações” pagas.

“Art. 6º ....

c) ao menos parte do financiamento, ou do preço a ser pago, seja amortizado em prestações mensais sucessivas, de igual valor, antes do reajustamento, que incluam amortizações e juros”

Os Sistemas de Amortizações dos financiamentos habitacionais também

devem possibilitar que as amortizações efetuados no prazo contratual sejam

suficiente para a liquidação total da “Divida de Capital” no prazo contratado,

conforme previsto no Art. 5º da Lei 8.692/93:

Art. 5º Durante todo o curso do contrato, a instituição credora manterá demonstrativo da evolução do saldo devedor do financiamento, discriminando o valor das quotas mensais de amortização, calculadas em valor suficiente para a extinção da dívida no prazo contratado, bem como as quotas mensais de amortização efetivamente pagas pelo mutuário. (Vide Medida Provisória nº. 2.223, de 4.9.2001)

Após essas considerações, verifica-se que em todas as tabelas apresentadas

no capitulo anterior, as amortizações seguem a regra descrita no Código Civil e das

outras determinações legais, além dos princípios matemáticos de cobrança de juros

e de amortizações, com o que se conclui pela validade de todos os sistemas de

amortizações da dívida apontados, pois cobrem os valores devidos de juros em cada

período, efetuam a amortização direta do saldo devedor e possibilitam a liquidação

do contrato dentro do prazo pactuado.

Mas há situações em que não é possível seguir essas regras e os maiores

exemplos dessas discrepâncias encontram-se nos empréstimos habitacionais, que

foram contratados com a utilização da Tabela Price, pois uma outra determinação

legal possibilita que haja reajuste das “Prestações” e da “Dívida de Capital”. Essa

possibilidade está prevista na Lei 4.380/64:

Art. 10. Todas as aplicações do sistema financeiro da habitação revestirão a forma de créditos reajustáveis de acordo com os artigos 5º e 6º desta Lei. § 1° Os financiamentos para aquisição ou construção de habitações e as vendas a prazo de habitações, efetuadas pelas Caixas Econômicas ...(Vetado)... e outras autarquias ...(Vetado)... ou por sociedades de economia mista ...(Vetado)... estabelecerão, obrigatòriamente, o reajustamento do saldo devedor e das prestações de amortização e juros, obedecidas as disposições dos artigos 5º e 6º.

Em termos matemáticos, não fará diferença ao final do contrato, se as

correções monetárias efetuadas forem iguais para o saldo devedor e para as

prestações contratadas.

De acordo com ROCHA (2005), haverá problemas se a prestação for

reajustada por um índice (reajuste salarial, por exemplo) e a correção da “Dívida de

Capital” for efetuada por um outro índice indicado (TR, ORTN, OTN, LFT ou outro

índice oficial), diferentemente do que determina a Lei 4.380/64.

Três serão as possibilidades, se acontecer esse “descompasso” de reajustes:

1º - Os valores pagos a títulos de prestação, cobrirão a integralidade dos

juros, mas a sobra será insuficiente para a amortização a contento do contrato, caso

em que ao final do contrato haverá ainda uma parcela de “Divida de Capital” a ser

liquidada. Essa ocorrência chama-se de “Amortização Insuficiente”;

2º - Os valores pagos, a título de prestação, cobrirão somente os juros, não

havendo amortização da “Dívida de Capital”. Essa ocorrência denomina-se

“Amortização Nula” e a sua conseqüência é que o empréstimo nunca será quitado,

pois não há amortização em momento algum e ao final do prazo estipulado, o

mutuário ainda estará devendo o mesmo valor inicialmente emprestado e

3º - Os valores pagos, a título de prestação, não são suficientes sequer para

cobrir o pagamento dos juros contratados. Essa ocorrência tem a denominação de

“Amortização Negativa”, pois faz com que os juros não liquidados sejam acrescidos

ao saldo devedor, o que fará com que a dívida aumente em vez de diminuir, a que

gerará, ao final do contrato, um saldo devedor maior que o valor emprestado.

Nos três casos acima, não haverá o cumprimento mensal das previsões feitas

pelo Sistema de Amortização adotado na assinatura do contrato de mútuo, pois o

sistema pactuado serviu, apenas, para determinar a prestação inicial e a forma como

deveriam evoluir as prestações, para que, ao final do prazo contratado, não

houvesse mais saldo devedor. Se ocorrer uma dessas três hipóteses, o mutuário e o

mutuante deverão rever a forma como estão sendo efetuados os pagamentos e

tentar renegociar o contrato, para que haja um novo equilíbrio entre os pagamentos

das prestações e a liquidação total da dívida ao final do prazo negociado.

3 DEFINIÇÃO DE ANATOCISMO

Vejamos as definições atribuídas aos vocábulos “Anatocismo” e “Usura”,

segundo os dicionários Houaiss e Michaelis:

- Dicionário eletrônico HOUAISS (2002):

Anatocismo: “É a cobrança de juros sobre juros”, e tem a sua etimologia do “latim anatocismus, do gr. anatokismós 'usura, prêmio capitalizado'.”

Usura: “Empréstimo de dinheiro a juros superiores à taxa legal; agiotagem; juro exagerado, extorsivo; lucro excessivo.”

- Dicionário eletrônico MICHAELIS (2008):

Anatocismo: “Juro cobrado sobre juros vencidos não pagos e que são tidos por incorporados ao capital desde o dia do vencimento. sm (gr anatokismós)”

Usura: “Especulação ilícita que consiste em cobrar juros, comissões ou descontos sobre empréstimos de dinheiro, por taxas acima das estabelecidas pela lei; cobrança de juros excessivos; lucro exagerado.”

Para efeitos desse trabalho, será utilizada verificada apenas a questão

referente ao “anatocismo”, que é a cobrança de juros sobre juros e não será levada

em consideração a questão legal a respeito dos juros bancários utilizados nos

contratos bancários, bem como de seus lucros excessivos, aspectos que podem

configurar a “usura”.

Anatocismo é o termo jurídico utilizado quando verificado a ocorrência da

cobrança de juros sobre juros, ou seja, quando os juros devidos em um determinado

período de tempo, são somados ao capital que foi utilizado como base de cálculo

desses mesmos juros, o que forma, assim, nova base de cálculo para a cobrança de

outra parcela de juros. Na linguagem matemática, essa ocorrência tem o nome de

juros compostos.

Note-se que, nessa segunda etapa, serão cobrados, novamente, juros sobre

o mesmo capital base e também serão cobrados juros sobre os juros que eram

devidos e que deverão ser implementados sobre o capital base.

3.1 Histórico da Previsão Legal do Anatocismo

O Código Civil de 1916 não trazia nenhuma restrição quanto à utilização da

prática do anatocismo, desde que fosse expresso em cláusula contratual, conforme

redação do Art. 1.262 a seguir:

Art. 1.262. É permitido, mas só por cláusula expressa, fixar juros ao empréstimo de dinheiro ou de outras coisas fungíveis. Esses juros podem fixar-se abaixo ou acima da taxa legal (art. 1.062), com ou sem capitalização.

Todavia, regra geral, essa prática passou a não ser mais admitida no âmbito

do direito brasileiro e a sua proibição legal data de 1933, com a publicação do

Decreto n.º 22.626/33, conhecido como “Lei da Usura”. Mas nesse mesmo decreto já

estavam previstos as excepcionalizações possíveis para a nova disposição.

Art.4º. É proibido contar juros dos juros; esta proibição não compreende a acumulação de juros vencidos aos saldos líquidos em conta corrente de ano a ano. (Decreto n.º 22.626, de 07/04/1933).

O STF posicionou-se a respeito da possibilidade da cobrança de juros sobre

juros, prevista no Código Civil de 1916, com interpretação favorável ao decreto de

1933, conforme enunciado da Súmula 121, datada de 13/12/1963:

Súmula 121 - É vedada a capitalização de juros, ainda que expressamente convencionada. (Aprovada na Sessão Plenária de 13/12/1963)

Posteriormente a esse enunciado, houve a edição da Lei n.º 4.595, de

31/12/1964, conhecida como a Lei da Reforma Bancária, que dispõe sobre o

Sistema Financeiro Nacional e que delega ao Conselho Monetário Nacional a

competência para disciplinar o crédito em todas as suas modalidade e operações,

inclusive de limitar o a taxa de juros quando fosse necessário, conforme disposto em

seu Art. 4º, incisos VI e IX:

Art. 4º Compete ao Conselho Monetário Nacional, segundo diretrizes estabelecidas pelo Presidente da República: (Redação dada pela Lei nº. 6.045, de 15/05/74) ... VI - Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras; ... IX - Limitar, sempre que necessário, as taxas de juros, descontos comissões e qualquer outra forma de remuneração de operações e serviços bancários ou financeiros, inclusive os prestados pelo Banco Central da República do Brasil, assegurando taxas favorecidas aos financiamentos que se destinem a promover: ...

Com a edição dessa lei, houve uma mudança no entendimento

jurisprudencial, quanto à possibilidade da utilização dos juros capitalizados pelas

instituições financeiras, o que resultou na edição da Súmula 596 do STF:

Súmula 596 - As disposições do decreto 22626/1933 não se aplicam às taxas de juros e aos outros encargos cobrados nas operações realizadas

por instituições públicas ou privadas, que integram o sistema financeiro nacional. (Aprovada pela Sessão Plenária de 15/12/1976)

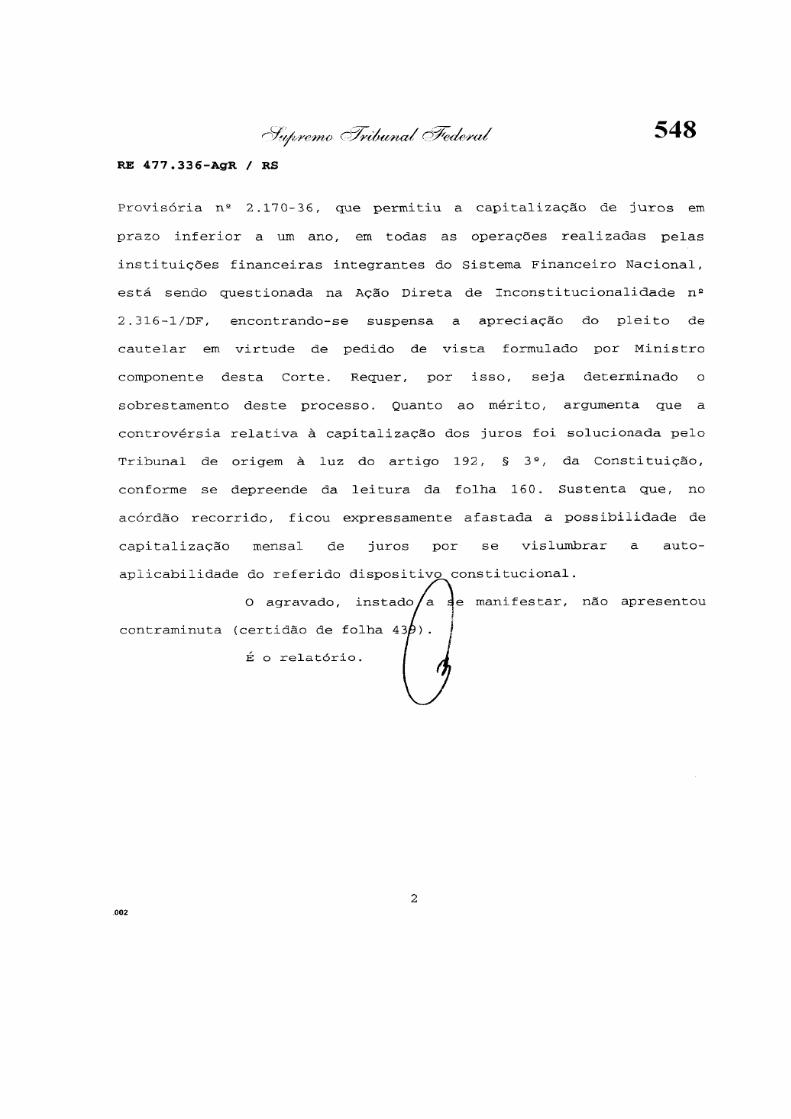

Contudo, com a promulgação da Constituição Federal de 1988, houve nova

onda de ações judiciais contra as instituições financeiras, em virtude do Art. 192,

§3º, limitar a taxa dos juros reais a serem cobrados pelas instituições financeiras, em

12% a.a., conforme transcrição integral do artigo citado:

Art. 192. O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, será regulado em lei complementar, que disporá, inclusive, sobre: I - a autorização para o funcionamento das instituições financeiras, assegurado às instituições bancárias oficiais e privadas acesso a todos os instrumentos do mercado financeiro bancário, sendo vedada a essas instituições a participação em atividades não previstas na autorização de que trata este inciso; II - autorização e funcionamento dos estabelecimentos de seguro, previdência e capitalização, bem como do órgão oficial fiscalizador e do órgão oficial ressegurador; III - as condições para a participação do capital estrangeiro nas instituições a que se referem os incisos anteriores, tendo em vista, especialmente: a) os interesses nacionais; b) os acordos internacionais IV - a organização, o funcionamento e as atribuições do banco central e demais instituições financeiras públicas e privadas; V - os requisitos para a designação de membros da diretoria do banco central e demais instituições financeiras, bem como seus impedimentos após o exercício do cargo; VI - a criação de fundo ou seguro, com o objetivo de proteger a economia popular, garantindo créditos, aplicações e depósitos até determinado valor, vedada a participação de recursos da União; VII - os critérios restritivos da transferência de poupança de regiões com renda inferior à média nacional para outras de maior desenvolvimento; VIII - o funcionamento das cooperativas de crédito e os requisitos para que possam ter condições de operacionalidade e estruturação próprias das instituições financeiras. § 1º - A autorização a que se referem os incisos I e II será inegociável e intransferível, permitida a transmissão do controle da pessoa jurídica titular, e concedida sem ônus, na forma da lei do sistema financeiro nacional, a pessoa jurídica cujos diretores tenham capacidade técnica e reputação ilibada, e que comprove capacidade econômica compatível com o empreendimento. § 2º - Os recursos financeiros relativos a programas e projetos de caráter regional, de responsabilidade da União, serão depositados em suas instituições regionais de crédito e por elas aplicados. § 3º - As taxas de juros reais, nelas incluídas comissões e quaisquer outras remunerações direta ou indiretamente referidas à concessão de crédito, não poderão ser superiores a doze por cento ao ano; a cobrança acima deste limite será conceituada como crime de usura, punido, em todas as suas modalidades, nos termos que a lei determinar.

Essas ações baseavam-se no fato de ter sido utilizado pela nossa Lei Maior a

expressão “nos termos que a lei determinar”, o que implicaria na recepção pela

Constituição Federal da Lei da Usura (Decreto 22.626/33), o que teria por

conseqüência imediata a descaracterização da Súmula 596 do STF, devido ao fato

da norma constitucional ter, então, aplicabilidade imediata.

As ações propostas tiveram como fundamentação principal essa afirmação,

apesar de que o “caput” do próprio Art. 192 determinar que o Sistema Financeiro

Nacional seja regulado por lei complementar, uma vez que a regulamentação a ser

feita não poder dispor de taxas superiores a 12%, sob pena de ser declarada

inconstitucional, uma vez que não obedece ao disposto no §3º do Art. 192 da CF.

Com a edição do Código de Defesa do Consumidor, Lei 8.078 de 11/09/1990,

houve uma ampliação das disposições legais que validavam ainda mais as teses das

ações judiciais, pois o CDC implementou uma série de dispositivos que vedaram os

abusos nas relações entre o consumidor e fornecedor de produtos e serviços, o que

abrangia, também, as relações entre os bancos e seus clientes.

Na data de 25 de Abril de 1991, foi publicado o decreto s/n, que em seu Art.

4º revogou vários decretos, entre eles o de n.º 22.626/33 – Lei da Usura, que consta

no Anexo do decreto em comento:

Art. 4º - Declaram-se revogados os decretos relacionados no Anexo. (Decreto de 25 de abril de 1991) Anexo: ... 22.626, de 07 de abril de 1993;

(Decreto de 25 de Abril de 1991)

Contudo, ainda em 1991, através de outro decreto sem número, houve a

revogação de alguns dos decretos citados no Decreto publicado em 25 de abril de

1991, citado anteriormente, em especial para o esse estudo, o decreto 22.626/33:

Art. 1º - Fica sem efeito a revogação dos Decretos nºs: ... IV - 22.626, de 7 de abril de 1933, 57.286, de 18 de novembro de 1965, 59.195, de 8 de setembro de 1966, e 65.268, de 3 de outubro de 1969, constantes do anexo ao Decreto de 25 de abril de 1991; ...

(Decreto de 29 de Novembro de 1991)

Uma observação se faz necessária, pois no Direito Brasileiro não há a

repristinação ou revigoração da norma revogada em decorrência da perda da

validade da norma revogadora, de acordo com o que determina o §3º do Art. 2º da

Lei de introdução ao Código Civil:

Art. 2º - Não se destinando à vigência temporária, a lei terá vigor até que outra a modifique ou revogue. ...

§ 3º - Salvo disposição em contrário, a lei revogada não se restaura por ter a lei revogadora perdido a vigência.

(Decreto-lei n.º 4.657, de 4 de setembro de 1942).

Note-se que no decreto publicado em 29 de Novembro de 1991, não houve a

revogação de todo o decreto anterior, mas sim de apenas alguns decretos

específicos e que no texto do decreto não consta determinação expressa de que os

decretos citados voltem a ter validade. Desse modo, apesar da revogação do

decreto revogador, a validade do decreto 22.626/33 não foi restaurada.

Em 23 de agosto de 2001, foi editada a Medida Provisória 2.170-36, em que é

liberada a capitalização de juros, para períodos inferiores que um ano, nas

operações realizadas pelas instituições integrantes do Sistema Financeiro Nacional,

conforme Art. 5º a seguir:

Art. 5º - Nas operações realizadas pelas instituições integrantes do Sistema Financeiro Nacional, é admissível a capitalização de juros com periodicidade inferior a um ano.

Parágrafo único - Sempre que necessário ou quando solicitado pelo devedor, a apuração do valor exato da obrigação, ou de seu saldo devedor, será feita pelo credor por meio de planilha de cálculo que evidencie de modo claro, preciso e de fácil entendimento e compreensão, o valor principal da dívida, seus encargos e despesas contratuais, a parcela de juros e os critérios de sua incidência, a parcela correspondente a multas e demais penalidades contratuais.

Com a edição do Código Civil de 2002, a prática da capitalização dos juros

para o mútuo com fins econômicos foi liberada, mas de forma anual, conforme Art.

561, o que reforça o entendimento da revogação do decreto 22.626/33, Lei da

Usura:

Art. 591 - Destinando-se o mútuo a fins econômicos, presumem-se devidos juros, os quais, sob pena de redução, não poderão exceder a taxa a que se refere o art. 406, permitida a capitalização anual.

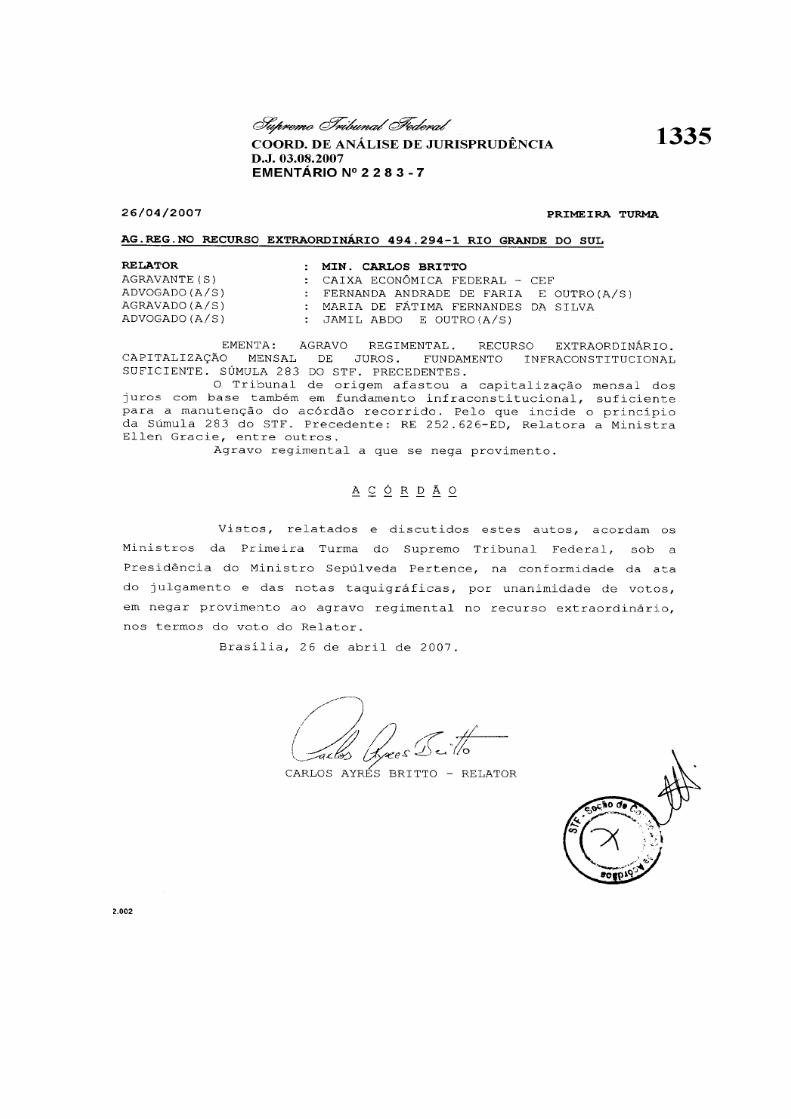

Mais recentemente, em 29 de maio de 2003, foi publicada a Emenda

Constitucional n.º 40, que deu nova redação ao Art. 192 da CF/88, com a retirada da

limitação constitucional dos juros reais em 12% a.a. e estabeleceu que o sistema

financeiro nacional deverá ser regulado por leis complementares:

Art. 192. O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram. (Redação dada pela Emenda Constitucional nº. 40, de 2003) I - (Revogado).

II - (Revogado). III - (Revogado) a) (Revogado) b) (Revogado) IV - (Revogado) V -(Revogado) VI - (Revogado) VII - (Revogado) VIII - (Revogado) § 1°- (Revogado) § 2°- (Revogado) § 3°- (Revogado)

Com isso, ficou caracterizada a “desconstitucionalização” no que concerne ao

Sistema Financeiro Nacional e, como conseqüência, a recepção com o status de lei

complementar, da Lei 4.595/64 - Lei da Reforma Bancária, como a lei que regula o

nosso sistema financeiro, o que não mais permite cogitar em base constitucional a

limitação da cobrança de juros reais e deixa claro que a súmula 596 do STF não

perdeu seu efeito.

O próprio STF, diante de várias decisões divergentes a respeito da auto-

aplicação da norma constitucional prescrita no §3º do Art. 192 da CF, aprovou a

súmula 648, com a finalidade de unificar as decisões dos demais tribunais do país:

Súmula 648 - A norma do $3º do Art. 192 da Constituição, revogada pela Emenda Constitucional 40/2003, que limitava a taxa de juros reais a 12% ao ano, tinha sua aplicabilidade condicionada à edição de lei complementar. (Aprovada pela Sessão Plenária de 24/09/2003)

A súmula acima citada foi convertida em súmula vinculante em 20/06/2008 e

recebeu a seqüência de n.º 7:

Súmula Vinculante 7 - A norma do §3º do artigo 192 da Constituição, revogada pela Emenda Constitucional n.º 40/2003, que limitava a taxa de juros reais a 12% ao ano, tinha sua aplicação condicionada à edição de lei complementar. (Fonte de Publicação DJe n.º 112/2008, de 20/6/2008)

3.2 Posição da Doutrina

Segundo MORAES (2004), com a edição da EC 40/03, houve a

“desconstitucionalização do conteúdo básico da matéria referente ao sistema

financeiro nacional”, pois possibilita ao legislador a edição de mais de uma lei

complementar para a regulamentação dessa matéria.

Segundo DINIZ (2005), a Lei da Reforma Bancária (Lei 4595/64, Art. 4º,

incisos VI e IX), derrogou a Lei da Usura, relativas às operações bancárias, que

passaram a serem regidas pelos novos limites estabelecidos para as taxas de juros

ditadas pelo Conselho Monetário Nacional, através do Banco Central do Brasil.

Cita, também, que o Art. 5º da MP 2170-36/2001 permitiu a utilização de juros

compostos por instituições financeiras, em períodos menores de que um ano, porém

essa regra não se aplica aos financiamentos habitacionais, no âmbito do SFH e as

demais pessoas físicas ou jurídicas não integrantes do SFN, segundos norma do

BC.

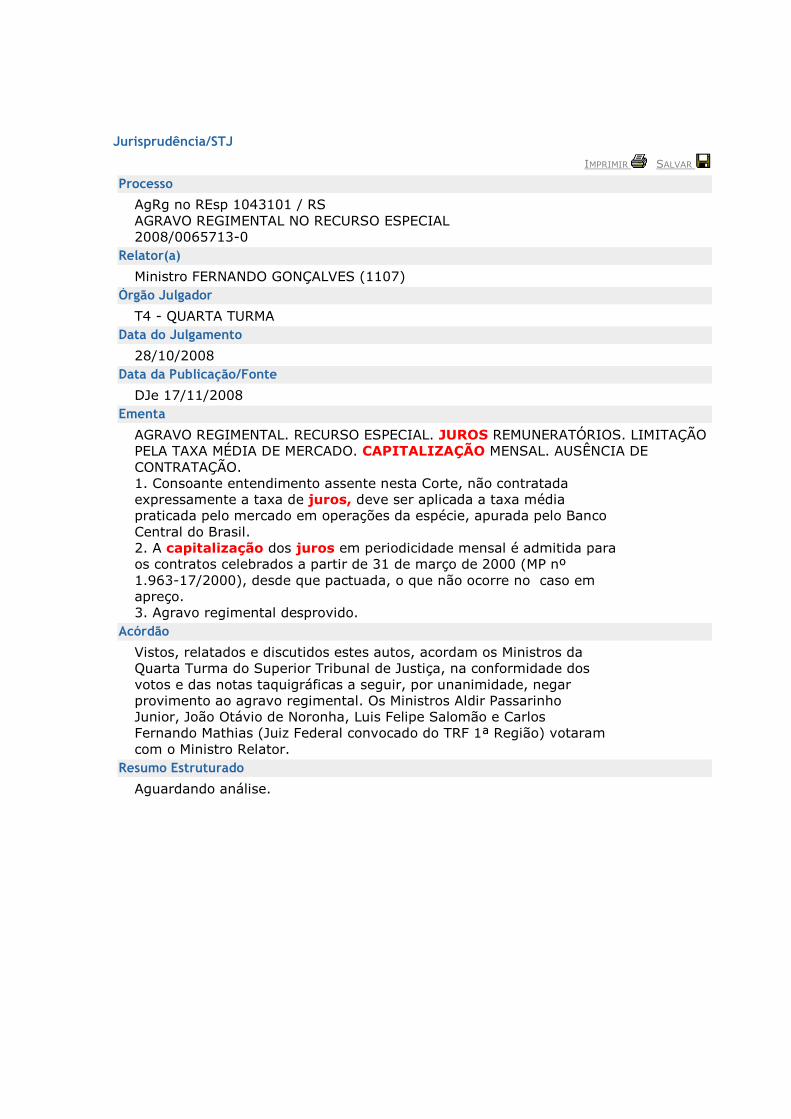

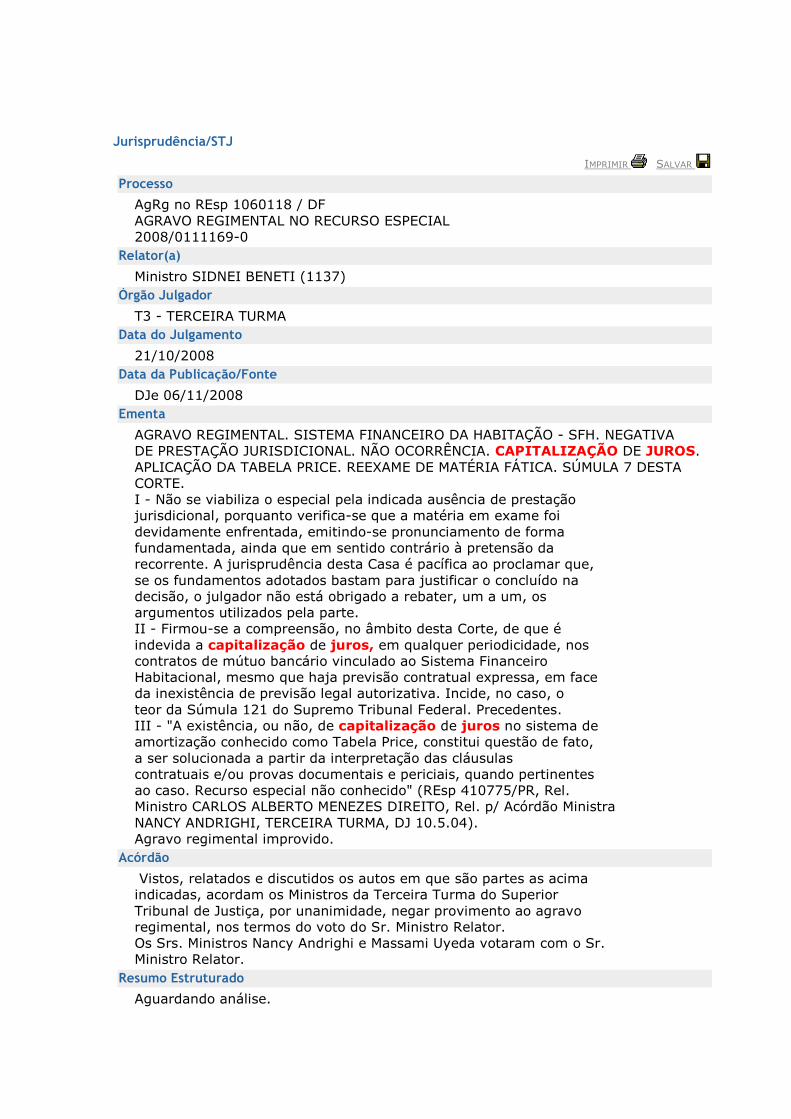

Atualmente, está em análise pelo o STJ, o recurso especial n.º 1.061.530-RS

(2008/0119992-4), que visa elucidar a legalidade do Art. 5º da Medida Provisória

2.170-36, que liberou a capitalização de juros em períodos menores de um ano e

determinou a suspensão das ações que versem sobre a capitalização de juros, em

trâmite nos Tribunais Regionais Federais e Tribunais de Justiça.

Como visto no parágrafo único do Art. 5º dessa MP, se solicitado pelo

devedor, a este deve ser disponibilizada planilha com, no mínimo, os dados

dispostos no primeiro capítulo desse trabalho.

Ressalte-se que na obra da autora citada anteriormente, na parte que trata do

Mútuo Bancário, em momento algum faz referência a Constituição Federal ou a

limitação de juros existente antes da EC 40.

Para ROCHA (2005), não há anatocismo nas prestações formuladas pela

Tabela Price (Sistema de Amortização Francês), pois como demonstrado no capítulo

1, os juros devidos são liquidados integralmente na emissão da prestação

correspondente.

De opinião contraria, está NOGUEIRA (2008), que defende que o anatocismo

é ilegal e cita em sua obra a inconstitucionalidade da MP 2170-36/2001 com base no

acórdão do REsp 572210 / RS, de 06/05/2004. Em sua obra, ele também demonstra

como estaria embutida a cobrança de juros sobre juros, ou o anatocismo, através de

várias fórmulas matemáticas e de aplicação dos princípios da progressão

geométrica, com relação às Tabelas Price, SAC e SACRE. Com base nesses

argumentos, ele defende a utilização do Sistema Linear Ponderado (ou Postulado de

Gauss), que é baseado em progressão aritmética ou linear, portanto, fundamentado

na prática de juros simples, cujos valores de prestações, juros e amortizações

também são obtidos através da aplicação de outros tipos de fórmulas matemáticas.

Os próprios peritos judiciais ainda não chegaram a um consenso sobre essa

questão e pode ser citado FARIAS JUNIOR (2008), com posição de que não há a

ocorrência de anatocismo na Tabela Price e KRUSE (2008), cuja opinião é pela

existência do anatocismo nessa tabela.

3.3 Posição da Jurisprudência

Os Tribunais de Justiça Estaduais, no passado, emitiram várias decisões nas

quais reconheceram a existência do anatocismo nos contratos bancários,

principalmente em relação à Tabela Price. Como citado anteriormente, essas

decisões foram baseadas em opiniões de peritos judiciais ou em obras literárias.

Porém, o entendimento dos Tribunais Estaduais já sofreu a influência das

decisões do STJ, que possui uma posição dominante a favor do cabimento do

anatocismo, cuja comprovação faz-se através de alguns dos últimos julgados do

TJAP, STJ e do STF, em anexo.

CONCLUSÃO

Esse trabalho visa demonstrar se existe ou não a prática de Anatocismo nos

Sistemas de Amortizações dos Empréstimos Bancários, no âmbito do Direito

Brasileiro.

Mas antes, refresquemos a memória, ao recordar alguns itens dos capítulos

desse projeto.

No primeiro capítulo, foi rapidamente exposto sobre a questão do Sistema

Financeiro Nacional e de quem pode atuar de forma legal. Logo após, o assunto foi

focado no Mútuo Bancário, que pode receber as denominações de “empréstimo” ou

“financiamento”, se existir ou não uma finalidade contratual específica para o valor

emprestado.

Na seqüência, foi apresentado alguns Sistemas de Amortizações e suas

metodologias de cálculo, passando a seguir para algumas representações de uma

simulação de empréstimo de R$ 50.000,00, em seis tabelas diferentes.

No segundo capítulo, essas tabelas foram esmiuçadas e tiveram seus

componentes enquadrados dentro da Legislação Pátria, ou seja, foram verificados

os preceitos legais da existência de um empréstimo (o mútuo), da previsão da

“Prestação”, da “Amortização” e dos “Juros”, bem como a determinação legal de que

o contrato deva ser liquidado dentro do prazo acordado.

No terceiro capítulo, além da conceituação de anatocismo, foi evidenciada a

evolução histórica sobre a legalidade dessa prática em confronto com a legislação

nacional em diversas épocas, a posição da doutrina e, por fim, a posição do STJ

sobre o tema, órgão máximo sobre o assunto, tendo em vista que para o STF para

emitir opinião, deverá haver, obrigatoriamente, previsão constitucional sobre esse

tema.

Após esse breve resumo, e com base nas informações do segundo capítulo,

pode-se afirmar que os “Sistemas de Amortizações” demonstrados no primeiro

capítulo, estão rigorosamente dentro dos ditames legais previstos em nosso

ordenamento jurídico e dentro dos princípios da matemática, pois há a realização de

pagamentos mensais de prestações, que contemplem a liquidação dos juros

gerados sobre a “Dívida de Capital” remanescente, com sobra de valor que permita

a realização de “Amortização” da dívida contraída, com a conseqüente liquidação do

valor contratado, dentro do prazo estipulado no contrato.

Apesar de todos os Sistemas de Amortizações demonstrados estarem dentro

dos ditames legais, alguns matemáticos afirmam que o Sistema de Amortização

Francês, o SAC e o SACRE, possuem embutidos em seus fundamentos, de forma

ardilosa, a cobrança de juros sobre juros, ou seja, o anatocismo. Essas pessoas

baseiam-se nos princípios matemáticos, através dos quais foi possível construir

“tabelas”, que no passado, em muito ajudaram a todos a visualizar quais seriam os

valores dos pagamentos a serem realizados e como seria o saldo devedor do

empréstimo em qualquer momento do contrato, mesmo antes da efetivação da

contratação.

Ainda com essas mesmas “tabelas”, seria possível demonstrar qual seria o

rendimento a ser recebido ao final de um dado período, se uma quantia fosse

colocada a juros capitalizados mensalmente ou o que se poderia receber por mês,

após certo tempo, se essa uma determinada quantia fosse aplicada mensalmente, a

uma taxa de juros mensal, pré-estipulada. Esse é o princípio da atual da Previdência

Privada.

Vale lembrar que um empréstimo feito para pagamento em dez vezes, por

exemplo, pode ser caracterizado como um empréstimo feito para liquidação em um

único mês, que poderá ser renovado se existir o pagamento mínimo de um valor “X”,

que permita a quitação de todos os juros gerados, acrescido de um pequeno valor,

que caracterize um novo empréstimo de valor inferior ao anterior. Dessa forma, seria

feito dez empréstimos mensais e sucessivos ao mesmo cliente, sempre de valores

decrescentes em relação ao anterior, de forma que o último empréstimo ao ser

liquidado, não geraria a necessidade de nenhuma renovação.

Essa prática não é utilizada pelos bancos em decorrência dos diversos

encargos que o mutuário teria de pagar em cada uma das operações realizadas,

como por exemplo, o IOF, que leva em conta o valor emprestado e o prazo

contratado e deve ser recolhido no ato de cada empréstimo realizado.

Também deve ser considerada a possibilidade do mutuário não poder realizar

a renovação de seu empréstimo em virtude da alteração de sua situação cadastral,

como o surgimento de uma restrição cadastral, por exemplo.

Desse modo, os Sistemas de Amortizações existentes são benéficos aos

mutuários, pois permitem que ele consiga retirar um único empréstimo, de valor

considerável, para pagamento em um prazo determinado e dentro de suas

possibilidades de pagamento, sem haver o pagamento de diversos encargos.

Observe-se que todos os comerciantes e agentes financeiros, utilizam-se de

tabelas para emprestar dinheiro para financiar a aquisição de bens ou serviços, seja

de forma direta, através de empréstimos bancários ou de forma indireta, através do

financiamento do valor do bem, pelo próprio vendedor ou com o apoio de uma

instituição financeira. Como exemplo dessa prática, podemos observar no comércio,

a crescente expansão das ofertas de vendas a prazo, vinculadas a uma determinada

quantidade de parcelas fixas, cujos juros podem ou não, estar embutido. O certo é

que ninguém vende nada sem, no mínimo, receber o valor por ele investido, sob

pena de ter um grande prejuízo ou de ir à falência.

Porém, o anatocismo - que somente se configura se houver a cobrança de

juros sobre uma parcela anterior de juros, somada ou não a dívida de capital anterior

– praticado por algum dos integrantes do dentro do Sistema Financeiro Nacional,

através de contratos bancários que contenham previsão expressa, atualmente não é

considerado ilegal, pois há lei que autorize a capitalização para operações bancárias

em prazo menor de que um ano e, seguindo norma legal, já há jurisprudência do

STJ a esse favor.

Como exemplo de empréstimo que contenha anatocismo, será utilizada uma

simulação de um empréstimo de R$ 50.000,00, a taxa de 2% a.m., para devolução

ao final de 10 meses. Dessa forma, ficará fácil de ser observado que os juros

devidos mensalmente são acrescidos a “Divida de Capital”, processo esse chamado

de “Capitalização de Juros”, “Cobrança de Juros Sobre Juros” ou de “Juros

Compostos”, pois os juros gerados em um período, ao serem acrescidos ao capital,

são geradores de novos juros, o que até é “caracterização de fato” do anatocismo.

Esse processo faz com que qualquer dívida cresça de maneira exponencial e

se não houver limite para essa progressão, o valor a ser devolvido será de tamanha

monta, que esse pagamento não será possível ou, no melhor dos casos, de

pagamento pouco provável.

A tabela abaixo demonstra a evolução do referido empréstimo:

Quadro 09 – Tabela Demonstrativa da Ocorrência de Anatocismo

Seq Dívida de Capital Prestação Dívida Prest Anterior Juros Subtotal Juros Amort Total Atual

1 50.000,00 1.000,00 51.000,00 0,00 0,00 0,00 51.000,00 2 51.000,00 1.020,00 52.020,00 0,00 0,00 0,00 52.020,00 3 52.020,00 1.040,40 53.060,40 0,00 0,00 0,00 53.060,40 4 53.060,40 1.061,20 54.121,60 0,00 0,00 0,00 54.121,60 5 54.121,60 1.082,43 55.204,03 0,00 0,00 0,00 55.204,03 6 55.204,03 1.104,08 56.308,11 0,00 0,00 0,00 56.308,11 7 56.308,11 1.126,16 57.434,27 0,00 0,00 0,00 57.434,27 8 57.434,27 1.148,68 58.582,95 0,00 0,00 0,00 58.582,95 9 58.582,95 1.171,65 59.754,60 0,00 0,00 0,00 59.754,60

10 59.754,60 1.195,09 60.949,69 10.949,69 50.000,00 60.949,69 0,00 Totais: 10.949,69 50.000,00

Fonte: Confecção própria.

Devido a esse processo de acrescentar os juros ao capital, poucas

instituições bancárias possuem operações que utilizem esse sistema de devolução

em um só prestação, que é ao final do contrato, pois o risco envolvido em relação ao

recebimento do dinheiro emprestado é muito alto.

Para efeito de comparação, o mesmo empréstimo, se liquidado através do

Sistema de Amortização Francês, a Tabela Price, teria gerado o valor de juros no

montante de R$ 5.663,23, o que representa 51,72% dos juros capitalizados.

Então, para que seja possível a realização de empréstimos e que esses

sejam passíveis de devolução em sua totalidade, com prestações que fiquem dentro

da possibilidade de pagamento do mutuário, foram criados os sistemas de

devolução, que possibilitam o pagamento mensal dos juros gerados, com sobra de

certa quantia mensal, que amortize o valor emprestado, para que, ao final do prazo

contratado, não haja mais nada da “Divida de Capital” contraída.

Diante dessas argumentações e baseado nos princípios do Direito e da

Matemática, tanto da financeira quanto das progressões aritméticas e geométricas e

com base nas tabelas incluídas no primeiro capítulo desse estudo, ficou

demonstrado que em todos os sistemas utilizados, houve mensalmente a liquidação

integral dos juros gerados, não havendo, assim, em se falar da cobrança de juros

sobre juros, pois além da quitação da parcela de juros devida, também houve

abatimento da “Dívida de Capital” através da sobra financeira do valor da

“Prestação” o que permite a liquidação total do empréstimo contratado dentro do

prazo convencionado.

Assim, fica demonstrado e confirmado nesse trabalho, de que não há

Anatocismo nos Sistemas de Amortizações Utilizados nos Empréstimos e

Financiamentos Bancários no Âmbito do Direito Brasileiro.

REFERÊNCIAS

BRASIL. Lei 3.071, de 01 de Janeiro de 1916. Código Civil 1916. Disponível em: <http://www.planalto.gov.br/ ccivil_03/LEIS/L3071.htm>. Acesso em 05 Set 2008.

BRASIL. Decreto 22.626/33, 07 de Abril de 1933. Lei da Usura. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/D22626.htm>. Acesso em: 01 Out 2008. BRASIL. Decreto-Lei 4.657, de 04 de Setembro de 1942. Lei de Introdução ao Código Civil. Disponível em: <http://www.planalto.gov.br/ccivil_03/Decreto-Lei/Del4657.htm>. Acesso em: 10 Out 2008. BRASIL. Lei 4.380/64, de 21 de Agosto de 1964. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L4380.htm>. Acesso em: 28 Set 2008.

BRASIL. Lei 4.595/64, de 12 de Dezembro de 1964. Lei da Reforma Bancária. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L4595.htm>. Acesso em: 05 Set 2008.

BRASIL. Constituição Federal de 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/Constituicao/Constituiçao.htm>. Acesso em: 28 Set 2008. BRASIL. Decreto de 25 de Abril de 1991. Disponível em: <http://www.planalto.gov.br/ccivil_03/DNN/Anterior%20a%202000/Dnn25-4-91-1.htm#art4>. Acesso em: 28 Set 2008. BRASIL. Decreto de 29 de Novembro de 1991. Disponível em: <http://www.planalto.gov.br/ccivil_03/DNN/Anterior%20a%202000/Dnn6-29-11-91.htm#art1>. Acesso em: 28 Set 2008. BRASIL. Lei 8.692/93, de 28 de Julho de 1993. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/L8692.htm>. Acesso em: 28 Set 2008.

BRASIL. Medida Provisória 2.170-36, de 23 de Agosto de 2001. Disponível em: <http://www.planalto.gov.br/ccivil_03/MPV/2170-36.htm>. Acesso em 20 Out 2008. BRASIL. Lei 10.406, de 10 de Janeiro de 2002. Código Civil 2002. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/2002/L10406.htm>. Acesso em 05 Set 2008. BRASIL. Supremo Tribunal Federal. Súmula nº 121. É vedada a capitalização de juros, ainda que expressamente convencionada. Disponível em: <http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_101_200>. Acesso em: 05 Out 2008.

BRASIL. Supremo Tribunal Federal. Súmula nº 596. As disposições do decreto 22626/1933 não se aplicam às taxas de juros e aos outros encargos cobrados nas operações realizadas por instituições públicas ou privadas, que integram o sistema financeiro nacional. Disponível em: <http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_501_600>. Acesso em: 05 Out 2008. BRASIL. Supremo Tribunal Federal. Súmula nº 648. A norma do §3º do Art. 192 da Constituição Federal, revogada pela Emenda Constitucional 40/2003, que limitava a taxa de juros reais a 12% ao ano, tinha sua aplicabilidade condicionada à edição de lei complementar. Disponível em: <http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_601_700>. Acesso em: 05 Out 2008. BRASIL. Supremo Tribunal Federal. Súmula Vinculante nº 7. A norma do §3º do Art. 192 da Constituição Federal, revogada pela Emenda Constitucional 40/2003, que limitava a taxa de juros reais a 12% ao ano, tinha sua aplicabilidade condicionada à edição de lei complementar. Disponível em: <http://www.stf.jus.br/arquivo/cms/jurisprudenciaSumulaVinculante/anexo/DJe_172_2008.pdf>. Acesso em: 05 Out 2008. BRASIL. Superior Tribunal de Justiça. Jurisprudência. Disponível em: <http://www.stj.jus.br/SCON/>. Acesso em: 28 Nov 2008. BRASIL. Superior Tribunal de Justiça. Recurso Especial nº 1.061.530-RS (2008/0119992-4). Disponível em: <https://ww2.stj.gov.br/revistaeletronica/REJ.cgi/MON?seq=4165854&formato=PDF>. Acesso em: 05 Out 2008. BRASIL. Supremo Tribunal Federal. Jurisprudência. Disponível em: <http://www.stf.jus.br/portal/jurisprudencia/pesquisarJurisprudencia.asp>. Acesso em: 28 Nov 2008. BRASIL. Tribunal de Justiça do Amapá. Jurisprudência. Disponível em: <http://www.tjap.gov.br/apjurisnet_new/apjuris_consulta.php>. Acesso em: 05 Out 2008. COELHO, Fabio Ulhoa. Manual de Direito Comercial. 13º Ed., Rev. e Atual. São Paulo: Saraiva. 2002. FARIA JUNIOR, Obed de. Da inocorrência do anatocismo na Tabela Price: uma análise técnico-jurídica. Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=8241>. Acesso em: 22 Ago 2008. HOUAISS. Dicionário Eletrônico. Versão 2.0. CD. Melhoramentos. 2002. KRUSE, Marcos. Tabela Price e Anatocismo. Disponível em: <http://www.corecon-pr.org.br/revista/4/40a49.pdf>. Acesso em: 22 Ago 2008.

MICHAELIS. Dicionário Eletrônico. Disponível em: <http://dicionario.caixa>. Acesso em: 05 Nov 2008. MORAES, Alexandre de. Direito Constitucional. 15ª Ed. SP: Atlas. 2004. NOGUEIRA, José Jorge Meschiatti. Tabela Price: Mitos e Paradigmas. 2ª Ed. Campinas: Millennium Editora. 2008. ROCHA, Márcio Antônio. Sistema Financeiro da Habitação - Soluções jurídicas e proposições para o futuro. Curitiba: Juruá. 2005.

APÊNDICES

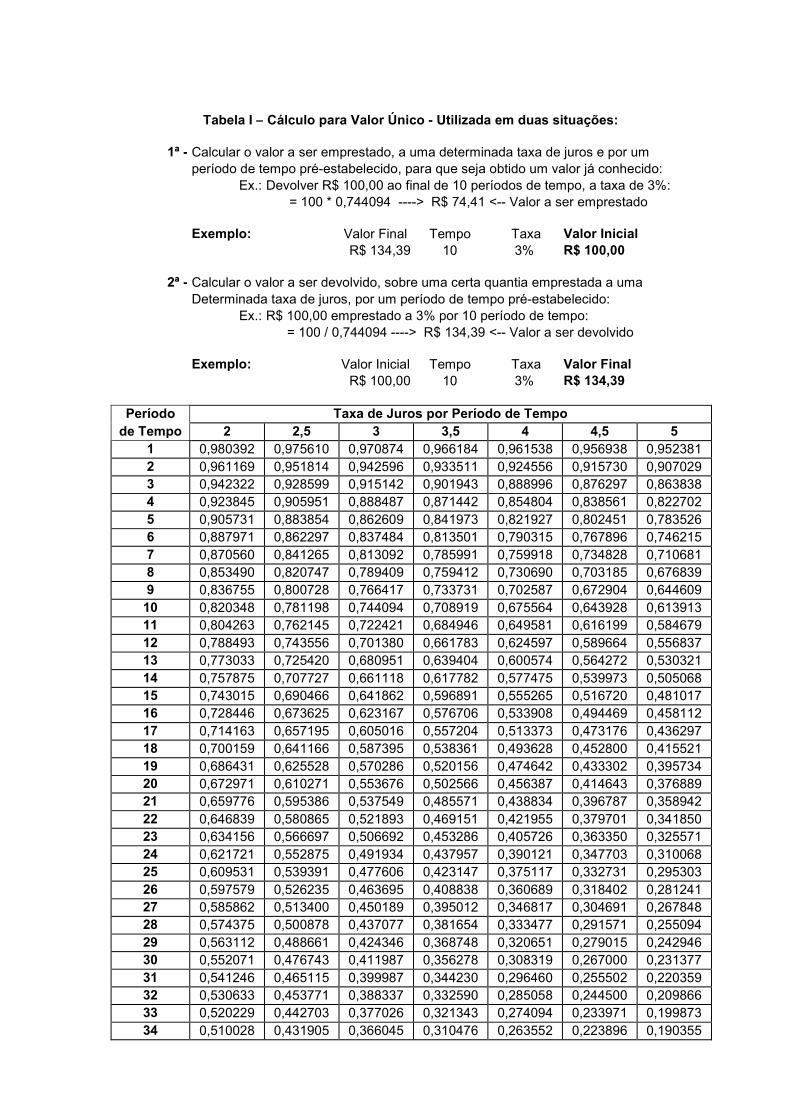

Tabela I – Cálculo para Valor Único - Utilizada em duas situações:

1ª - Calcular o valor a ser emprestado, a uma determinada taxa de juros e por um período de tempo pré-estabelecido, para que seja obtido um valor já conhecido: Ex.: Devolver R$ 100,00 ao final de 10 períodos de tempo, a taxa de 3%:

= 100 * 0,744094 ----> R$ 74,41 <-- Valor a ser emprestado Exemplo: Valor Final Tempo Taxa Valor Inicial R$ 134,39 10 3% R$ 100,00

2ª - Calcular o valor a ser devolvido, sobre uma certa quantia emprestada a uma Determinada taxa de juros, por um período de tempo pré-estabelecido: Ex.: R$ 100,00 emprestado a 3% por 10 período de tempo:

= 100 / 0,744094 ----> R$ 134,39 <-- Valor a ser devolvido Exemplo: Valor Inicial Tempo Taxa Valor Final R$ 100,00 10 3% R$ 134,39

Período Taxa de Juros por Período de Tempo de Tempo 2 2,5 3 3,5 4 4,5 5

1 0,980392 0,975610 0,970874 0,966184 0,961538 0,956938 0,952381 2 0,961169 0,951814 0,942596 0,933511 0,924556 0,915730 0,907029 3 0,942322 0,928599 0,915142 0,901943 0,888996 0,876297 0,863838 4 0,923845 0,905951 0,888487 0,871442 0,854804 0,838561 0,822702 5 0,905731 0,883854 0,862609 0,841973 0,821927 0,802451 0,783526 6 0,887971 0,862297 0,837484 0,813501 0,790315 0,767896 0,746215 7 0,870560 0,841265 0,813092 0,785991 0,759918 0,734828 0,710681 8 0,853490 0,820747 0,789409 0,759412 0,730690 0,703185 0,676839 9 0,836755 0,800728 0,766417 0,733731 0,702587 0,672904 0,644609 10 0,820348 0,781198 0,744094 0,708919 0,675564 0,643928 0,613913 11 0,804263 0,762145 0,722421 0,684946 0,649581 0,616199 0,584679 12 0,788493 0,743556 0,701380 0,661783 0,624597 0,589664 0,556837 13 0,773033 0,725420 0,680951 0,639404 0,600574 0,564272 0,530321 14 0,757875 0,707727 0,661118 0,617782 0,577475 0,539973 0,505068 15 0,743015 0,690466 0,641862 0,596891 0,555265 0,516720 0,481017 16 0,728446 0,673625 0,623167 0,576706 0,533908 0,494469 0,458112 17 0,714163 0,657195 0,605016 0,557204 0,513373 0,473176 0,436297 18 0,700159 0,641166 0,587395 0,538361 0,493628 0,452800 0,415521 19 0,686431 0,625528 0,570286 0,520156 0,474642 0,433302 0,395734 20 0,672971 0,610271 0,553676 0,502566 0,456387 0,414643 0,376889 21 0,659776 0,595386 0,537549 0,485571 0,438834 0,396787 0,358942 22 0,646839 0,580865 0,521893 0,469151 0,421955 0,379701 0,341850 23 0,634156 0,566697 0,506692 0,453286 0,405726 0,363350 0,325571 24 0,621721 0,552875 0,491934 0,437957 0,390121 0,347703 0,310068 25 0,609531 0,539391 0,477606 0,423147 0,375117 0,332731 0,295303 26 0,597579 0,526235 0,463695 0,408838 0,360689 0,318402 0,281241 27 0,585862 0,513400 0,450189 0,395012 0,346817 0,304691 0,267848 28 0,574375 0,500878 0,437077 0,381654 0,333477 0,291571 0,255094 29 0,563112 0,488661 0,424346 0,368748 0,320651 0,279015 0,242946 30 0,552071 0,476743 0,411987 0,356278 0,308319 0,267000 0,231377 31 0,541246 0,465115 0,399987 0,344230 0,296460 0,255502 0,220359 32 0,530633 0,453771 0,388337 0,332590 0,285058 0,244500 0,209866 33 0,520229 0,442703 0,377026 0,321343 0,274094 0,233971 0,199873 34 0,510028 0,431905 0,366045 0,310476 0,263552 0,223896 0,190355

Tabela II – Cálculo para Várias Prestações - Utilizada em duas situações: